L

A

M

P

I

R

A

Data Dividen Payout Ratio 2012-2014

Indofood CBP Sukses Makmur

Data Debt to Equity Ratio 2012-2014

Indofood CBP Sukses Makmur

Tbk 0.74 1.05 1.08

Data Current Ratio 2012-2014

NO KODE NAMA PERUSAHAAN

Current Ratio 2012 2013 2014 1 AISA Tiga Pilar Sejahtera Tbk 1.27 1.75 2.66 2 ALMI Alumindo Light Metal Industry Tbk 1.292 1.059 1.025 3 AMFG Asahimas Flat Glass Tbk 3.887 4.178 5.684 4 ASII Astra International Tbk 1.4 1.2 1.3 5 CPIN Chareon Pokphand Indonesia Tbk 3.31 3.79 2.24 6 GDYR Goodyear Indonesia Tbk 0.89 0.94 0.94 7 GGRM Gudang Garam Tbk 21.702 17.221 16.202 8 INDF Indofood CBP Sukses Makmur Tbk 2.05 1.68 1.81 9 INTP Indocement Tunggal Prakarsa Tbk 6.03 6.15 4.93 10 INDS Indospring Tbk 2.361 3.856 2.912 11 KAEF Kimia Farma Tbk 0.028 0.0243 0.0293 12 KLBF Kalbe Farma Tbk 34.036 28.393 34.036 13 MERK Merck Indonesia Tbk 3.87 3.98 4.59

14 MYOR Mayora Indah Tbk 2.76 2.4 2.09

15 SMGR Semen Gresik Tbk 1.706 1.882 2.209 16 SMSM Selamat Sempurna Tbk 2.05 2.11 2.11 17 TCID Mandom Indonesia Tbk 7.727 3.573 1.798 18 TRST Trias Sentosa Tbk 1.303 1.143 1.238 19 UNVR Unilever Indonesia TBK 0.637 0.671 0.715

Data Harga Saham 2012-2014

Indofood CBP Sukses Makmur

Data Beta Saham 2012-2014

NO KODE NAMA PERUSAHAAN

Beta Saham 2012 2013 2014 1 AISA Tiga Pilar Sejahtera Tbk 0.599 0.995 1.106 2 ALMI Alumindo Light Metal Industry Tbk 1.222 1.022 0.697 3 AMFG Asahimas Flat Glass Tbk 1.161 0.850 0.763 4 ASII Astra International Tbk 1.181 1.049 1.044 5 CPIN Chareon Pokphand Indonesia Tbk 1.678 1.475 1.390 6 GDYR Goodyear Indonesia Tbk 0.656 0.783 0.678 7 GGRM Gudang Garam Tbk 0.659 0.724 0.678 8 INDF Indofood CBP Sukses Makmur Tbk 1.062 1.024 0.9948 9 INTP Indocement Tunggal Prakarsa Tbk 0.957 1.069 1.043

10 INDS Indospring Tbk 2.087 1.292 0.911

11 KAEF Kimia Farma Tbk 1.633 1.762 1.784 12 KLBF Kalbe Farma Tbk 0.942 0.938 0.966 13 MERK Merck Indonesia Tbk 0.493 0.607 0.758 14 MYOR Mayora Indah Tbk 0.996 1.122 1.095 15 SMGR Semen Gresik Tbk 0.927 1.193 1.276 16 SMSM Selamat Sempurna Tbk 1.012 0.623 0.558 17 TCID Mandom Indonesia Tbk 0.454 0.466 0.414 18 TRST Trias Sentosa Tbk 1.300 1.403 1.004 19 UNVR Unilever Indonesia TBK 0.478 0.715 0.879

Hasil Ouput SPSS

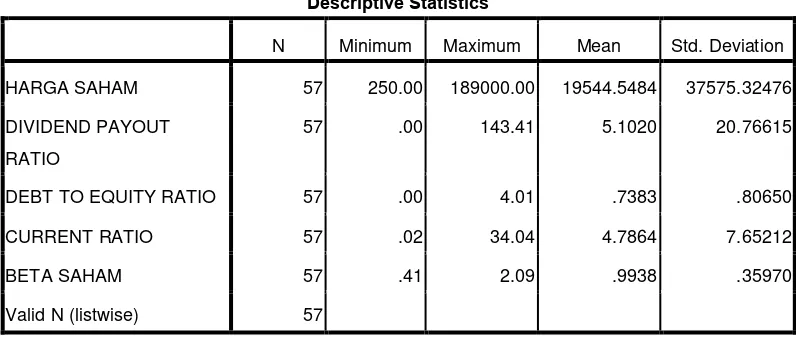

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation HARGA SAHAM 57 250.00 189000.00 19544.5484 37575.32476 DIVIDEND PAYOUT

RATIO

57 .00 143.41 5.1020 20.76615

DEBT TO EQUITY RATIO 57 .00 4.01 .7383 .80650

CURRENT RATIO 57 .02 34.04 4.7864 7.65212

BETA SAHAM 57 .41 2.09 .9938 .35970

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .443a .196 .151 1.49839

a. Predictors: (Constant), CR, DER, DPR b. Dependent Variable: Ln_Harga Saham

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 29.031 3 9.677 4.310 .009a

Residual 118.995 53 2.245

Total 148.026 56

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 8.219 .248 33.095 .000

DPR .101 .146 .116 .693 .491

DER -.278 .118 -.313 -2.363 .022

CR .324 .202 .282 1.608 .114

Uji Signifikansi Beta Saham dalam Memoderasi Hubungan Antara

Kebijakan Dividen Terhadap Harga Saham

Coefficientsa

a. Dependent Variable: Ln_Harga Saham

Uji Signifikansi Beta Saham dalam Memoderasi Hubungan Antara Leverage

Terhadap Harga Saham

Uji Signifikansi Beta Saham dalam Memoderasi Hubungan Antara

Likuiditas Terhadap Harga Saham

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 8.794 .287 30.590 .000

Zscore: CR .287 .215 .176 1.335 .187

Zscore: BETA SAHAM

-.648 .205 -.398 -3.157 .003

Absx1_x2 -.064 .182 -.044 -.350 .728

DAFTAR PUSTAKA

Ahmad, Kamaruddin, 2004. Manajemen Investasi dan Portofolio, Pt Rineka Cipta, Jakarta

Agnes, Sawir, 2009. Analisa Kinerja Keuangan dan Perencanaa Keuangan Perusahaan , Pt Gramedia Pustaka Utama , Jakarta

Agus, Sartono, 2010. Manajemen Keuangan Teori dan Aplikasi ( 4th ed.), BPFE : Yogyakarta

Bambang, Riyanto. 2001. Dasar - Dasar Pembelanjaan Perusahaan, Edisi Keempat , Cetakan Ketujuh BPFE Yogyakarta, Yogyakarta

Bringham dan Houston, 2001. Manajemen Keuangan,Buku II. Erlangga, Jakarta Bodie, Kane, Marcus, 2006. Investments, Salemba Empat, Jakarta

Darmadji Tjipto dan Hendry M Fakhruddin, 2001. Pasar Modal di Indonesia, Salemba Empat, Jakarta.

Jogiyanto, 2003. Teori Portofolio dan Analisis Investasi, Edisi Ketiga, Cetakan Pertama, BPFE, Yogyakarta.

Danang Sunyoto, 2013. Dasar-dasar Manajemen Keuangan Perusahaan, cetakan pertama, CAPS : Yogyakarta.

Erlina, 2011. Metodologi Penelitian, USU Press : Medan.

Fahmi, Irham. 2013. Analisis Laporan Keuangan, Alfabeta: Bandung.

Fischer, Donald E dan Ronald J. Jordan. 1991 security analysis and portofolio managemenet 5th edition . Prentice Hall: New Jersey

Francis, Jack Clark. 1993. Management of Investmenet, 3 rd Edition. McGraw Hill : New York

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro: Semarang.

Gitman, Lawrence, 2009. Principles of Manajerial Finance, United States : Pearson Addison Wesley

Husein, Umar, 2008. Desain Penelitian MSDM dan Perilaku Karyawan , Seri Desain Penelitian Bisnis – No 1 PT Rajagrafindo Persada: Jakarta Jogiyanto, 2004. Metodologi Penelitian Bisnis: Salah Kaprah dan

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2014. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Kertonegoro, Sentanoe, 2000. Analisa dan Manajemen Investasi, Edisi Pertama PT. Widya Press: Jakarta

Lubis, Ade Fatma, 2008. Pasar Modal, Yayasan Peduli Bangsa, Jakarta

Mardiyanti, Umi, Gatot Nazir Ahmad dan Ria Putri. 2012. Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2005-2010. Jurnal Riset Manajemen Sains Indonesia (JRMSI), 3(1): h:1-17.

Munawir. 1979. Analisis Laporan Keuangan . Liberty: Yogyakarta

R., Agua, Sartono. 2001. Manajemen Keuangan Teori dan Aplikasi, Edisi4. PT BPFE: Yogyakarta

Saud Husnan dan Enny Pujiasttuti. 2002. Dasar-Dasar Manajemen, Edisi Ketiga, UUP-AMP YKPN: Yogyakarta

Sawidji, Widoatmodjo. 2005. Cara Sehat Investasi di Pasar Modal, PT Elex Media Komputindo: Jakarta

Siamat, Dahlan. 2004. Manajemen Lembaga Keuangan. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia: Jakarta

Sugiyono. 2003. Statistika untuk penelitian. Cetakan Kelima. Alfabeta:Bandung Sutrisno. 2003. Manajemen Keuangan Teori Konsep dan Aplikasi, Ekonisia:

Yogyakarta

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio, Edisi Pertama, BPFE: Yogyakarta

Weston, J.Fred. and Brigham, F Eugena, 2001. Dasar-Dasar Manajemen Keuangan, Jilid 1 . Erlangga: Jakarta.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Menurut Sugiyono (2003: 11) penelitian berdasarkan tingkat eksplanasinya (tingkat kejelasan) dapat digolongkan sebagai berikut:

1. Penelitian diskriptif

Penelitian diskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan, atau menghubungkan dengan variabel yang lain.

2. Penelitian komparatif

Penelitian komparatif adalah suatu penelitian yang bersifat membandingkan. Disini variabelnya masih sama dengan variabel mandiri tetapi untuk sampel yang lebih dari satu, atau dalam waktu yang berbeda.

3. Penelitian asosiatif

Menurut Sugiyono, (2003:14) terdapat beberapa jenis penelitian antara lain:

1. Penelitian kuantitatif, adalah penelitian dengan memperoleh data yang berbentuk angka atau data kualitatif yang diangkakan.

2. Penelitian kualitatif, data kualitatif adalah data yang berbentuk kata, skema, dan gambar.

Berdasarkan teori diatas, maka penelitian ini merupakan penelitian kuantitatif, data yang diperoleh dari sampel populasi penelitian dianalisis sesuai dengan metode statistik yang digunakan.

Peneliti menganalisis pengaruh kebijakan dividen, leverage, dan likuiditas terhadap harga saham dengan beta saham sebagai variabel moderating pada perusahaan manufaktur yang terdaftar di bursa efek indonesia pada tahun periode 2012-2014.

3.2 Tempat dan Waktu Penelitian

Tabel 3.1 Jadwal Penelitian

Kegiatan September Oktober November Desember Januari

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Penelitian ini memiliki beberapa batasan agar tujuan peneliti yang telah dipaparkan sebelumnya di dalam latar belakang dan rumusan masalah dapat tercapai. Untuk itu peneliti menetapkan batasan operasional dalam penelitian ini sebagai berikut :

a. Data laporan tahunan perusahaan manufaktur yang terdaftar di BEI periode 2012-2014

b. Data laporan harga saham dan informasi jumlah saham yang beredar pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014

c. Variabel-variabel yang digunakan dalam penelitian ini adalah :

2. Variabel dependen yaitu harga saham 3. Variabel moderating yaitu beta saham

3.4 Definisi Operasional

Lazimnya dalam suatu penelitian, definisi operasional merupakan pemberian arti batasan pada suatu konstruk atau variabel dengan cara memberikan rincian kegiatan yang dikerjakan oleh peneliti untuk mengukur variabel tersebut. Menurut Sutrisno Hadi (1991) definisi operasional adalah pemberian arti batasan pada suatu konstruk atau variabel dengan memberikan rincian kegiatan yang harus dikerjakan peneliti untuk mengukur variabel tersebut.

Menurut Kerlinger (1995 : 51), definisi operasional adalah melekatkan arti pada suatu variabel dengan cara menetapkan kegiatan atau tindakan yang digunakan untuk mengukur variabel tersebut, dengan kata lain definisi operasional merupakan spesifikasi kegiatan atau tindakan yang perlu untuk mengukur variabel.

3.5 Variabel Penelitian dan Defenisi Operasional Variabel

3.5.1 Variabel Dependen

Pengertian variabel depeden menurut Sugiyono (2012:59) Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel independen (bebas). Variabel dependen yang digunakan dalam penelitian ini adalah harga saham. Harga saham dalam penelitian ini adalah harga saham penutupan saham (close price) pada setiap akhir periode.

3.5.2 Variabel Independen

Menurut Sugiyono (2012:59) adalah Variabel independen adalah variabel yang mempengaruhi suatu yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel independen yang digunakan dalam penelitian ini terdiri dari tiga variabel yaitu kebijakan dividen, leverage, dan likuiditas.

3.5.3 Variabel Moderating

Variabel moderating adalah variabel yang memperkuat atau memperlemah hubungan antara satu variabel dengan variabel lain. Metode analisis regresi linear dengan variabel moderating:

1. Multiple Regression Analysis (MRA).

diterima jika variabel X1 X2 mempunyai pengaruh signifikan terhadap Y, tidak tergantung apakah X1 dan X2 mempunyai pengaruh terhadap Y atau tidak. Model ini biasanya menyalahi asumsi multikolinearitas.

2. Absolut residual

Model ini mirip dengan MRA, tetapi variabel moderating didekati dengan selisih mutlak (absolut residual) antara variabel bebas dengan variabel moderatingnya. Penerimaan hipotesis juga sama.

3. Residual

Model ini menggunakan konsep lack of fit yaitu hipotesis moderating diterima jika terdapat ketidakcocokan dari deviasi hubungan linear antara variabel independen. Hipotesis moderating diterima jika nilai t hitung adalah negatif dan signifikan. Model ini terbebas dari gangguan multikolinearitas karena hanya menggunakan satu variabel bebas.

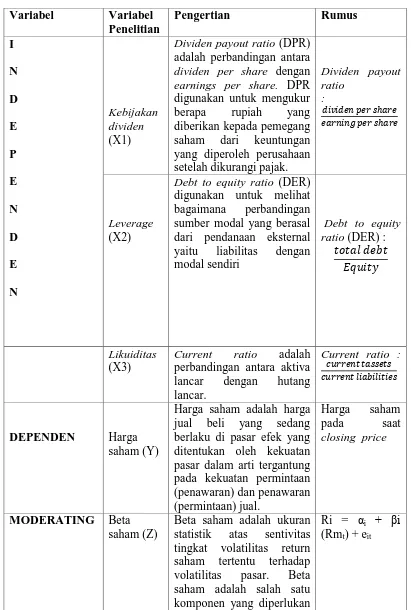

Tabel 3.2 adalah perbandingan antara dividen per share dengan earnings per share. DPR digunakan untuk mengukur berapa rupiah yang diberikan kepada pemegang saham dari keuntungan yang diperoleh perusahaan setelah dikurangi pajak. digunakan untuk melihat bagaimana perbandingan sumber modal yang berasal dari pendanaan eksternal yaitu liabilitas dengan modal sendiri

Current ratio adalah perbandingan antara aktiva lancar dengan hutang lancar. ditentukan oleh kekuatan pasar dalam arti tergantung pada kekuatan permintaan (penawaran) dan penawaran statistik atas sentivitas tingkat volatilitas return saham tertentu terhadap volatilitas pasar. Beta saham adalah salah satu komponen yang diperlukan

Ri = αi + βi

dalam menghitung tingkat diskonto, untuk melakukan perhitungan valuasi harga saham dengan pendekatan pendapatan dan metode Capital Asset Pricing Model.

3.6 Design Riset

A. Pengertian Desain Riset

Desain riset adalah kerangka kerja atau rencana untuk melakukan studi yang akan digunakan sebagai pedoman dalam mengumpulkan dan menganalisis data.

B. Jenis-jenis Desain Riset 1. Riset eksploratori

Desain riset yang lebih menekankan pada pengumpulan ide-ide dan masukan-masukan, hal ini khusus berguna untuk memecahkan masalah yang luas dan samar menjadi sub masalah yang lebih sempit dan lebih tepat.

2. Riset deskriptif

Desain riset yang lebih menekankan pada penentuan frekuensi terjadinya sesuatu atau sejauh mana dua variabel berhubungan.

3. Riset sebab akibat atau kausal

Desain riset yang lebih menekankan pada penentuan hubungan sebab dan akibat.

C. Rancangan Riset

1. Penjajagan (Exploratory) 2. Inferensi (Conclusive)

D. Rancangan Riset Jangka Panjang (Longitudinal Research Design)

Tipe rancangan riset yang menyangkut responden tertentu dari elemen populasi yang dihitung berulang-ulang.

E. Riset Sebab Akibat

1. Tipe riset inferensi dengan tujuan untuk memperoleh kenyataan yang hubungannya bersifat sebab-akibat.

2. Untuk mengetahui peubah yang menjadi penyebab (independen variabel) dan peubah akibat (dependen variabel) dari suatu fenomena.

3. Untuk menentukan sifat atau hakikat hubungan antara peubah penyebab dan peubah yang akibatnya akan dibuat prediksinya.

3.7 Populasi dan Sampel

lestari (1997:3) mengatakan populasi adalah keseluruhan dari karakteristik atau unit hasil pengukuran yang menjadi objek penelitian.

Dari beberapa pendapat diatas dapat ditarik kesimpulan bahwa populasi merupakan objek atau subjek yang berada pada suatu wilayah dan memenuhi syarat- syarat tertentu berkaitan dengan masalah penelitian. Terdapat dua jenis populasi, yaitu populasi terbatas dan populasi tak terbatas (tak terhingga). Populasi terbatas yaitu mempunyai sumber data yang jelas batasnya secara kuantitatif sehingga dapat dihitung jumlahnya. Sedangkan populasi tak terbatas yaitu sumber datanya tidak dapat di tentukan batasan-batasannya sehingga relatif tidak dapat dinyatakan dalam bentuk jumlah.

Suharsimi Arikunto (1998:117) mengatakan bahwa sampel adalah bagian dari populasi (sebagian atau wakil populasi yang diteliti). Sampel penelitian adalah sebagian populasi yang diambil sebagai sumber data dan dapat mewakili seluruh populasi. Dalam penelitian Sugiyono (1997:57) memberikan pengertian bahwa sampel adalah sebagian dari jumlah dan karakteristik yang di miliki oleh populasi.

Menurut Sugiyono (2010:217) Teknik sampling pada dasarnya dapat dikelompokkan menjadi dua yaitu Probability Sampling dan Nonprobability Sampling. Probability Sampling meliputi simple random, proportionate stratified

random, disproportionate stratified random, dan area random. Non probability

sampling meliputi sampling sistematis, sampling kuota, sampling aksidental,

Dalam memilih sampel, penelitian ini menggunakan metode purposive sampling. Metode purposive sampling adalah metode pengambilan sampel

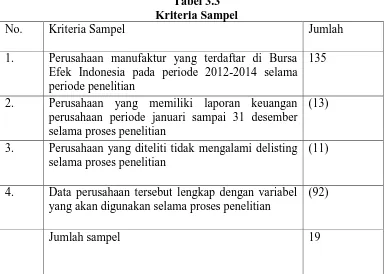

berdasarkan suatu kriteria tertentu yang digunakan dapat berdasarkan pertimbangan (judgement) atau berdasarkan kuota tertentu (Erlina, 2011:88). Adapun kriteria yang ditetapkan peneliti dalam pemilihan sampel pada penelitian ini adalah:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2012-2014 selama periode penelitian.

2. Perusahaan yang memiliki laporan keuangan perusahaan periode januari sampai 31 desember

3. Perusahaan yang diteliti tidak mengalami proses delisting selama periode penelitian

4. Data perusahaan tersebut lengkap dengan variabel yang akan diteliti.

Tabel 3.3 Kriteria Sampel

No. Kriteria Sampel Jumlah

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2012-2014 selama periode penelitian

135

2. Perusahaan yang memiliki laporan keuangan perusahaan periode januari sampai 31 desember selama proses penelitian

(13)

3. Perusahaan yang diteliti tidak mengalami delisting selama proses penelitian

(11)

4. Data perusahaan tersebut lengkap dengan variabel yang akan digunakan selama proses penelitian

(92)

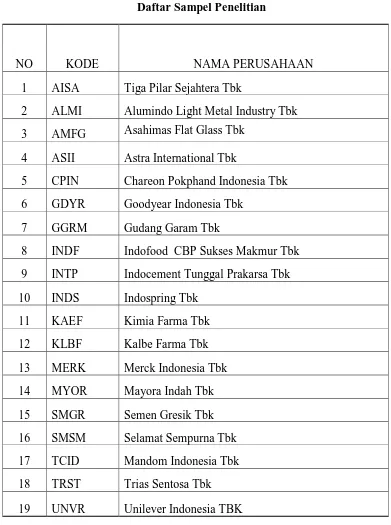

Berdasarkan kriteria tersebut, peneliti menetapkan sebanyak 24 sampel perusahaan yang masuk ke dalam data sampel penelitian. Daftar nama perusahaan yang menjadi sampel dapat dilihat dalam tabel di bawah ini :

Table 3.4

Daftar Sampel Penelitian

NO KODE NAMA PERUSAHAAN

1 AISA Tiga Pilar Sejahtera Tbk

2 ALMI Alumindo Light Metal Industry Tbk 3 AMFG Asahimas Flat Glass Tbk

4 ASII Astra International Tbk

5 CPIN Chareon Pokphand Indonesia Tbk 6 GDYR Goodyear Indonesia Tbk

7 GGRM Gudang Garam Tbk

8 INDF Indofood CBP Sukses Makmur Tbk 9 INTP Indocement Tunggal Prakarsa Tbk 10 INDS Indospring Tbk

3.8 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data yang bersifat kuantitatif, yaitu data yang dinyatakan dalam angka-angka yang menunjukkan nilai terhadap besaran atau variabel yang diwakilinya. Data yang digunakan dalam penelitian ini yaitu laporan keuangan tahunan dari setiap perusahaan yang merupakan sampel penelitian tahun 2012-2014. Data yang dibutuhkan dalam penelitian ini adalah :

1. Informasi Laporan laba rugi perusahaan

2. Informasi mengenai harga saham penutupan (closing price) perusahaan pada akhir tahun periode 2012-2014

3. Informasi mengenai beta saham perusahaan

4. Informasi keuangan lainnya yang berhubungan dengan variabel penelitian. Data yang dibutuhkan oleh peneliti diperoleh melalui situs resmi Bursa Efek Indonesia yakni www.idx.xo.id, yahoo finance, www.pefindo.com dan www.sahamok.com.

3. 9 Metode Pengumpulan Data

mengenai data penelitian. Data laporan keuangan tahunan sampel penelitian, data harga saham serta informasi jumlah saham yang beredar.

3.10 Metode Analisis

Penelitian ini menggunakan metode analisis kuantitatif yang diolah dengan menggunakan SPSS 17.0. Setelah semua data yang didokumentasikan terkumpul, maka selanjutnya peneliti melakukan metode analisis data. Metode analisis data yang dilakukan peneliti menggunakan SPSS 17.0 . yaitu :

3.10.1 Statistik Deskriptif

Statistik ini digunakan untuk menganalisa data dengan cara menggambarkan data yang sudah terkumpul namun membuat kesimpulan yang bersifat generasi.

3.10.2 Uji Asumsi Klasik

Pengujian regresi linear berganda dapat dilakukan setelah model dari penelitian ini memenuhi syarat-syarat yaitu lolos dari uji asumsi klasik. Syarat-syarat tersebut adalah data tersebut harus berdistribusi secara normal, tidak mengandung multikolinearitas, autokorelasi, dan heterokedastisitas. Untuk itu sebelum melakukan pengujian regresi berganda perlu dilakukan terlebih dahulu pengujian asumsi klasik. Uji asumsi klasik terdiri atas uji normalitas, uji heteroskedastisitas, uji multikolineritas dan uji autokorelasi.

3.10.1.1Uji Normalitas

untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian adalah data yang terdistribusi normal (Lubis dkk, 2007 : 26).

Menurut Lubis dkk (2007 : 26) ada beberapa cara yang dapat digunakan untuk melihat normalitas suatu data yaitu :

1. Nilai Skewness

Nilai skewness digunakan untuk mengetahui bagaimana distribusi normal data dalam variabel dengan menilai kemiringan kurva. Nilai skewness yang baik adalah mendekati angka 0. Data yang terdistribusi normal akan memiliki nilai skewness yang mendekati angka 0 sehingga memiliki kemiringan yang

cenderung seimbang. 2. Histogram

Normalitas data bila dilihat dengan histogram dapat ditentukan berdasarkan bentuk gambar kurva. Data dikatakan normal jika bentuk kurva memiliki kemiringan yang cenderung seimbang.

3. Kurva Normal P-Plot

Normalitas data dapat dilihat dengan menggunakan Normal P-Plot. Data dalam keadaan normal apabila distribusi data menyebar disekitar garis diagonal.

3.10.1.2Uji multikolinearitas

variabel independen. Ada dua cara yang dapat dilakukan jika terjadi multikolinieritas, yaitu:

1. Mengeluarkan salah satu variabel, misalnya variabel independen A dan B saling berkolerasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi.

2. Menggunakan metode lanjut seperti regresi bayesian atau regresi ridge.

Pengujian dilakukan dengan melihat nilai VIF (Variance Inflatiton Factor) dari model penelitian, jika nilai VIF diatas 10 (Ghozali, 2003:99), maka dapat dikatakan bahwa terjadi gejala multikolinieritas dalam model penelitian.

3.10.1.3Uji Heteroskedastisitas

Ghozali (2005:11) menjelaskan uji heteroskedastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel pengganggu dari suatu pengamatan dengan pengamatan yang lain. Suatu model regresi yang baik adalah tidak terjadi heteroskedasitas. Deteksi ada tidaknya gejala heterokedasitas adalah dengan melihat pola gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot yang menyatakan model regresi linier berganda tidak terdapat heteroskedastisitas jika :

1. Titik-titik data yang menyebar di atas dan di bawah atau disekitar angka 0 2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja

3. Penyebaran titik-titik data tidak boleh membentuk pola gelombang melebar kemudian menyempit dan melebar kembali

3.10.1.4Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Jika terjadi korelasi, maka dinamakan ada masalah autokerasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Untuk mengetahui adanya autokorelasi digunakan uji Durbin-Watson dengan kriteria menurut Sunyoto (2009:91). Suatu penelitian terbebas dari

autokorelasi jika nilai du < d < 4-du.

3.11 Pengujian Hipotesis

3.11.1 Uji Analisis Regresi Linier Berganda

Sugiyono (2004:250) dalam penelitian Winston Pontoh (2008) menjelaskan analisis regresi linear berganda digunakan oleh peneliti apabila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen bila dua atau lebih variabel independen sebagai faktor prediktor dimanupulasi (dinaik turunkan nilainya).

Di dalam praktik, regresi sering dibedakan antara regresi sederhana dan regresi berganda. Regresi sederhana (simple regression) jika hanya ada satu variabel independen, sedangkan regresi berganda (multiple regression) jika ada lebih dari satu variabel independen. Model persamaan dapat digambarkan sebagai berikut:Y = α+ β1DPR + β2DER+ β3CR+ e

β = koefisien regresi

e = Error

3.11.2 Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2)bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen (Lubis dkk, 2007:48). Koefisien determinasi dapat diketahui dengan mengolah data dengan menggunakan SPSS yang merupakan nilai R square. Namun untuk regresi linear berganda sebaiknya menggunakan R square yang disesuaikan atau Adjusted R square karena disesuaikan dengan jumlah variabel independen yang digunakan dalam penelitian. Nilai R square dikatakan baik jika diatas 0,5 karena nilai R square berkisar antara 0 sampai 1 (Lubis dkk, 2007 : 48).

3.11.3 Uji Signifikan Parsial (T-test)

Uji T bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual (parsial) terhadap variabel dependen (Lubis dkk, 2007 : 51). Hasil uji signifikansi parameter individual (uji T) dapat dilihat melalui uji regresi dengan menggunakan SPSS yaitu apabila p-value (sig) lebih kecil dari nilai signifikansi yang ditentukan yaitu 0,05 (5 %) maka dapat dikatakan bahwa variabel independen secara individual (parsial) berpengaruh signifikan terhadap variabel dependen.

1. Jika nilai T hitung> nilai T tabel, maka terdapat pengaruh yang signifikan secara

bersama-sama antara variabel independen terhadap variabel dependen.

2. Jika nilai Thitung ≤ nilai Ttabel, maka tidak terdapat pengaruh yang signifikan

secara bersama-sama antara variabel independen terhadap variabel dependen.

3.11.4 Uji Moderating

Variabel moderating adalah variabel independen yang akan memperkuat atau memperlemah hubungan antara variabel independen lainnya terhadap variabel dependen (Gozali, 2006). Terdapat tiga cara dalam melakukan pengujian moderating yaitu uji interaksi, uji nilai selisih mutlak, dan uji residual. Penelitian ini menggunakan uji nilai selisih mutlak untuk menguji pengaruh variabel moderating dalam memoderasi hubungan variabel independen terhadap variabel dependen.

Y = a + b1DPR + b2BETASAHAM + b3 |DPR-BETASAHAM| Y = a + b4DER + b5BETASAHAM + b6|DER-BETASAHAM| Y = a + b1CR + b2BETASAHAM + b3 |CR-BETASAHAM|

BAB IV

ANALISIS HASIL PEMBAHASAN

4.1 Gambaran Umum

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012 sampai 2014. Perusahaan yang dijadikan sampel berjumlah 19 perusahaan dengan time series 3 tahun sehingga jumlah observasi penelitian berjumlah 57 observasi.

Variabel independen yang digunakan adalah dividend payout ratio, debt to equity ratio, dan current ratio. Variabel dependen yang digunakan harga saham dan

variabel moderating yang digunakan adalah beta saham.

Penelitian ini menggunakan uji asumsi klasik, uji regresi berganda serta pengujian variabel moderating dengan menggunakan uji selisih mutlak. Beta saham dapat dikatakan moderating jika setelah dilakukan pengujian selisih nilai mutlak koefisien parameternya adalah negatif dan signifikan.

4.2 Statistik Deskriptif

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation HARGA SAHAM 57 250.00 189000.00 19544.5484 37575.32476 DIVIDEND PAYOUT

RATIO

57 .00 143.41 5.1020 20.76615

DEBT TO EQUITY RATIO 57 .00 4.01 .7383 .80650

CURRENT RATIO 57 .02 34.04 4.7864 7.65212

BETA SAHAM 57 .41 2.09 .9938 .35970

Valid N (listwise) 57

Sumber : Data diolah dengan SPSS 17,0.

Interpretasi dari Tabel 4.1 di atas dapat dijelaskan sebagai hal berikut: 1. Variabel harga saham memiliki nilai minimum 250 dan nilai maksimum

189000 dengan nilai rata-rata 19544,5484 dan standar deviasi 37575,32476 dengan jumlah pengamatan sebanyak 57 data.

2. Dividend payout ratio memiliki nilai minimum 0,00 dan nilai maksimum 143 dengan nilai rata-rata 5,1020 dan standar deviasi 20,76615 dengan jumlah pengamatan sebanyak 57 data.

3. Debt to equity ratio memiliki nilai minimum 0,00 dan nilai maksimum 4,01 dengan nilai rata-rata 0,7383 dan standar deviasi 0,80650 dengan jumlah pengamatan sebanyak 57 data.

5. Variabel beta saham memiliki nilai minimum 0,41 dan nilai maksimum 2,09 dengan nilai rata-rata 0,9938 dan standar deviasi 0,35970 dengan jumlah pengamatan sebanyak 57 data.

4.3 Uji Asumsi Klasik

4.3.1 Uji Normalitas

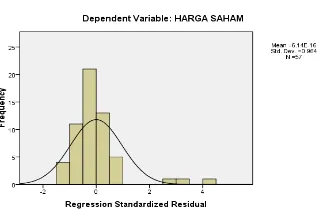

Uji normalitas adalah pengujian yang sebaiknya dilakukan terlebih dahulu oleh peneliti sebelum peneliti mengolah data. Uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian adalah data yang terdistribusi normal (Lubis dkk, 2007 : 26). Pada penelitian ini pengujian normalitas menggunakan histogram dan kurva P-Plot. Histogram dapat ditentukan berdasarkan bentuk gambar kurva. Data dikatakan normal jika bentuk kurva memiliki kemiringan yang cenderung seimbang. Sedangkan jika menggunakan kurva Normal P-Plot data dalam keadaan normal apabila distribusi data menyebar disekitar garis diagonal. Berikut ini ditampilkan gambar hasil pengujian normalitas menggunakan Histogram dan kurva P-Plot.

Gambar 4.1

Dari gambar histogram diatas dapat dilihat bahwa gambar kurva tidak seimbang atau dapat dikatakan bahwa data pada penelitian ini tidak normal. Hal ini juga dapat dilihat pada hasil pengujian normalitas dengan menggunakan Kurva P-Plot yang terdapat pada gambar dibawah ini :

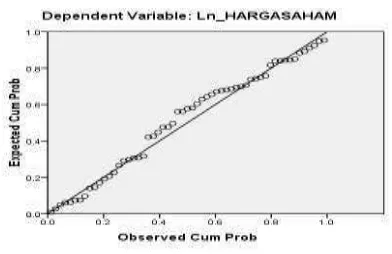

Gambar 4.2

Kurva P-Plot Variabel Dependen Harga Saham Perusahaan Manfaktur (2012-2014) - Tidak Normal

Dari gambar hasil pengujian normalitas menggunakan Kurva P-Plot diatas juga terlihat bahwa data pada penelitian ini tidak terdistribusi secara normal. Hal ini dapat dilihat melalui penyebaran titik-titik pada gambar tidak menyebar disekitar garis diagonal. Terdapat beberapa cara yang digunakan untuk mengatasi data yang tidak normal. Cara-cara tersebut adalah sebagai berikut. 1. Melakukan transformasi data (Logaritma Natural)

2. Membuang data outlier atau Trimming.

Pada penelitian ini, peneliti terlebih dahulu mencoba cara yang pertama. Yaitu mengatasi data yang tidak normal dengan melakukan transformasi data kedalam nilai logaritma natural. Setelah peneliti melakukan transformasi data dengan menggunakan logaritma natural peneliti mencoba menguji kembali normalitas data tersebut. Hasil pengujian normalitas data tersebut dapat dilihat melalui gambar histogram dan Kurva P-Plot dibawah ini :

Gambar 4.3

Histogram Variabel Dependen Harga Saham Perusahaan Manfaktur (2012-2012) - Normal

Gambar 4.4

Dari gambar histogram dan kurva P-Plot diatas terlihat bahwa setelah data ditransformasi kedalam nilai Logaritma Natural data dalam penelitian ini sudah terdistribusi normal. Hal ini dapat dilihat melalui gambar histogram dan Kurva P-Plot diatas. Pada gambar histogram, terlihat bahwa kemiringan kurva terlihat sudah relatif seimbang. Hal yang sama juga terlihat pada gambar kurva P-Plot, dimana titik-titik pada kurva P-Plot telah menyebar disekitar garis diagonal.

4.3.2 Uji Multikolinearitas

Tujuan uji multikolinearitas menurut Ghozali (2005) adalah untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Pengujian multikolinearitas dilakukan dengan melihat VIF antar variabel independen. Suatu data penelitian dikatakan tidak mengalami multikolinieritas apabila nilai VIF pada pengujian yang dilakukan dengan SPSS < 10. Hasil pengujian multikolinieritas pada peneltian ini dapat dilihat pada tabel 4.2 dibawah ini.

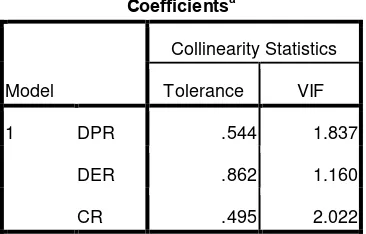

Tabel 4.2 Uji Multikolinieritas

Coefficientsa

Model

Collinearity Statistics Tolerance VIF

1 DPR .544 1.837

DER .862 1.160

CR .495 2.022

Berdasarkan output SPSS diatas dapat terlihat bahwa nilai VIF masing-masing variabel < 10. Dimana nilai VIF variabel independen dividend payout ratio (DPR) adalah sebesar 1,837 < 10. Nilai VIF variabel independen debt to

equity ratio (DER) adalah sebesar 1,160 < 10. Juga nilai variabel independen

current ratio (CR) adalah sebesar 2,022 < 10. Maka dapat dikatakan penelitian ini

terbebas dari adanya uji asumsi klasik yaitu uji multikolinieritas.

4.3.3 Uji Heteroskedastisitas

Ghozali (2005 :11) menjelaskan uji heteroskedastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel pengganggu dari suatu pengamatan dengan pengamatan yang lain. Deteksi ada tidaknya gejala heterokedasitas adalah dengan melihat pola gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot yang menyatakan model regresi linier berganda tidak terdapat heteroskedastisitas jika titik-titik data tidak mengumpul hanya di atas atau di bawah saja serta penyebaran titik-titik data sebaliknya tidak berpola. Hasil pengujian heteroskedastisitas dapat dilihat dibawah ini.

Gambar 4.5

4.3.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Untuk mengetahui adanya autokorelasi digunakan uji Durbin-Watson dengan kriteria menurut Sunyoto (2009:91). Suatu model dikatakan terbebas dari autokorelasi apabila nilai du < d < 4-du. Hasil olahan statistik uji Durbin Watson dapat dilihat pada tabel dibawah ini.

Tabel 4.3 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .443a .196 .151 1.49839 2.004

a. Predictors: (Constant), CR, DER, DPR b. Dependent Variable: Ln_Harga Saham

Hasil pengujian pada tabel memperlihatkan nilai statistik Durbin - Watson sebesar 2,004. Nilai ini akan dibandingkan dengan nilai tabel Durbin

-Watson dengan nilai signifikansi 5%, jumlah sampel adalah 57, jumlah variabel

adalah 4 (k = 4), maka dalam tabel nilai Durbin – Watson akan diperoleh nilai du

4.4.Pengujian Hipotesis

4.4.1 Uji Analisis Linear Berganda

Sugiyono (2004:250) dalam penelitian Winston Pontoh (2008) menjelaskan analisis regresi linear berganda digunakan oleh peneliti apabila peneliti bermaksud meramalkan bagaimana keadaan (naik turunya) variabel dependen bila dua atau lebih variabel independen sebagai faktor prediktor dimanupulasi (dinaik turunkan nilainya. Hasil pengujian analisis linear berganda dapat dilihat pada tabel dibawah ini.

Tabel 4.4

a. Dependent Variable: Ln_Harga Saham

X1 = kebijakan dividen (Dividend Payout Ratio)

X2 = leverage (Debt to Equity Ratio)

X3 = Likuiditas (Current Ratio)

e = Error

Interpretasi persamaan di atas sebagai berikut:

a. Konstanta sebesar 8,219 menunjukkan bahwa apabila tidak ada variabel independen kebijakan dividen yang diproksikan dengan dividen payout ratio, leverage yang diproksikan dengan debt to equity ratio, serta likuiditas yang

diproksikan dengan current ratio maka tingkat harga saham adalah sebesar 8,219.

b. Koefisien Regresi kebijakan dividen yang diproksikan dengan dividen payout ratio sebesar 0,101 menunjukkan bahwa apabila setiap kenaikan dividend

payout ratio 1% dengan asumsi variabel bebas lainnya dianggap konstan maka akan menaikkan harga saham manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014 sebesar 0,101

c. Koefisien Regresi leverage yang diproksikan dengan debt to equity ratio sebesar -0,278 menunjukkan bahwa apabila setiap kenaikan debt to equity ratio 1% dengan asumsi variabel bebas lainnya dianggap konstan maka akan menurunkan harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014 sebesar 0,278.

saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014 sebesar 0,324.

4.4.2 Koefisien Determinasi

Koefisien determinasi (R2)bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen (Lubis dkk, 2007:48). Koefisien determinasi dapat diketahui dengan mengolah data dengan menggunakan SPSS yang merupakan nilai R square. Namun untuk regresi linear berganda sebaiknya menggunakan R square yang disesuaikan atau Adjusted R square karena disesuaikan dengan jumlah variabel independen yang digunakan dalam penelitian. Nilai R square dikatakan baik jika diatas 0,5 karena nilai R square berkisar antara 0 sampai 1 (Lubis dkk, 2007 : 48). Hasil pengujian koefisien determinasi dapat dilihat pada tabel dibawah ini :

Tabel 4.5

Uji Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .443a .196 .151 1.49839

a. Predictors: (Constant), CR, DER, DPR b. Dependent Variable: Ln_Harga Saham

Dari tabel 4.5 di atas ada beberapa hal yang dapat disimpulkan, sebagai berikut:

dividen yang diproksikan melalui dividien payout ratio, leverage yang diproksikan melalui debt to equity ratio, serta likuiditas yang diproksikan melalui current ratio (variabel independen) sangat rendah yaitu sebesar 44,3%. b. R Square sebesar 0,196 berarti 19,6 % Harga Saham mampu diprediksikan

oleh dividend payout ratio, debt to equity ratio, dan current ratio. Sisanya 80,4 % oleh variabel lain yang tidak diteliti dalam penelitian ini.

c. Nilai Adjusted R Square atau Koefisien Determinasi adalah 0,151 berarti 15,1% Harga Saham mampu diprediksikan oleh dividend payout ratio, debt to equity ratio, dan current ratio. Sisanya 84,9 % oleh variabel lain yang tidak

diteliti dalam penelitian ini.

d. Ada dua pilihan, memakai R Square atau memakai Adjusted R Square. Apabila jumlah variabel lebih dari dua maka digunakan Adjusted R Square. Sehingga nilai yang digunakan sebagai koefisien determinasi adalah 15,1%.

4..4.3 Uji Signifikan Parsial (T-test)

Selain itu pengujian uji signifikansi parameter individual (Uji T) juga dapat dilihat melalui nilai T hitung > nilai T tabel, maka terdapat pengaruh yang

signifikan secara parsial antara variabel independen terhadap variabel dependen. Hasil olahan SPSS untuk uji T adalah sebagai berikut :

Tabel 4.6 Uji T

Dari Tabel 4.6 di atas, maka kesimpulan dari Uji-t adalah sebagai berikut:

1. Pengaruh kebijakan dividen terhadap Harga Saham Manufaktur yang terdafttar di Bursa Efek Indonesia periode 2012-2014.

Nilai signifikansi untuk variabel kebijakan dividen yang diproksikan melalui dividen payout ratio adalah sebesar 0,491> 0,05, nilai thitung untuk variabel

kebijakan dividen yang diproksikan melalui dividend payout ratio= 0,693 dan ttabel untuk df= n-k = 53 di mana α = 5% sehingga diketahui nilai ttabel =

2,00574 maka thitung < ttabel (0,693 < 2,00574). Dari hasil di atas, dapat

disimpulkan bahwa secara parsial kebijakan dividend yang diproksikan melalui Coefficientsa

dividen payout ratio tidak berpengaruh signifikan terhadap harga saham.

Dengan demikian H1 ditolak.

2. Pengaruh Leverage terhadap Harga Saham Perusahaan Manufaktur yang terfadtar di Bursa Efek Indonesia periode 2012-2014.

Nilai signifikansi untuk variabel Leverage yang diproksikan melalui debt to equity ratio adalah sebesar 0,022 < 0,05, Dari hasil di atas, dapat disimpulkan

bahwa variabel Leverage yang diproksikan melalui debt to equity ratio secara parsial berpengaruh negatif terhadap variabel harga Saham. Dengan demikian H2 diterima.

3. Pengaruh likuiditas terhadap harga Saham Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

Nilai signifikansi untuk variabel likuiditas yang diproksikan melalui current ratio adalah sebesar 0,114 > 0,05, nilai thitung untuk variabel likuiditas yang

diproksikan melalui current ratio = 1,608 dan ttabel untuk df= n-k = 53 di mana

α = 5% sehingga diketahui nilai ttabel = 2,00574 maka thitung< ttabel (1,608 <

2,00574). Dari hasil di atas, dapat disimpulkan bahwa secara parsial likuiditas yang diproksikan melalui current ratio tidak berpengaruh signifikan terhadap harga Saham. Dengan demikian H3 ditolak.

4.4.4 Uji Moderating

penelitian ini menggunakan uji nilai selisih mutlak. Uji nilai selisih mutlak dilakukan untuk menguji H4, H5, serta H6 pada penelitian ini.

4.4.4.1 Uji Signifikansi Beta Saham dalam Memoderasi Hubungan

Antara Kebijakan Dividen Terhadap Harga Saham

Hasil regresi beta saham dalam memoderasi hubungan antara kebijakan dividen terhadap harga saham dapat dilihat pada tabel dibawah ini :

Tabel 4.7

a. Dependent Variable: Ln_Harga Saham

Berdasarkan pengujian tersebut maka model persamaan residual yang diperoleh adalah sebagai berikut :

signifikam dengan nilai probabilitas 0,116 jauh diatas 0,05. Maka dapat disimpulkan beta saham tidak dapat memoderasi hubungan antara kebijakan dividen terhadap harga saham.

4.4.4.2 Uji Signifikansi Beta Saham dalam Memoderasi Hubungan

Antara Leverage Terhadap Harga Saham

Hasil regresi beta saham dalam memoderasi hubungan antara leverage terhadap harga saham dapat dilihat pada tabel dibawah ini

Tabel 4.8

a. Dependent Variable: Ln_Harga Saham

Berdasarkan pengujian tersebut maka model persamaan residual yang diperoleh adalah sebagai berikut :

signifikansi 0,001. Dengan demikian kedua variabel berpengaruh terhadap harga saham. Variabel moderating ternyata signifikan dengan nilai probabilitas 0.048 < 0,05. Maka dapat disimpulkan variabel beta saham mampu memoderasi hubungan antara leverage terhadap harga saham.

4.4.4.3 Uji Signifikansi Beta Saham dalam Memoderasi Hubungan

Antara Current Ratio Terhadap Harga Saham

Hasil regresi beta saham dalam memoderasi hubungan antara current ratio terhadap harga saham dapat dilihat pada tabel dibawah ini

Tabel 4.9

a. Dependent Variable: Ln_Harga Saham

berpengaruh terhadap harga saham. Variabel moderating Absx1_x2 ternyata tidak signifikan dengan nilai probabilitas 0,728 jauh diatas 0,05. Maka dapat disimpulkan beta saham tidak dapat memoderasi hubungan antara likuiditas terhadap harga saham.

4.5 Pembahasan dan hasil

H1 : Kebijakan Dividen berpengaruh terhadap harga saham

Suatu penelitian dapat dikatakan berpengaruh signifikan secara parsial jika nilai pada kolom sig. < 0,05 dan nilai T hitung > T tabel. Berdasarkan hasil uji T pada tabel 4.6 diperoleh hasil nilai signifikansi untuk variabel kebijakan dividen yang diproksikan melalui dividen payout ratio adalah sebesar 0,491> 0,05, nilai thitung untuk variabel kebijakan dividen yang diproksikan melalui

dividen payout ratio= 0,693 dan ttabel untuk df= n-k = 53 di mana α = 5%

sehingga diketahui nilai ttabel = 2,00574 maka thitung < ttabel (0,693 < 2,00574). Dari

hasil di atas, dapat disimpulkan bahwa secara parsial kebijakan dividend yang diproksikan melalui dividend payout ratio tidak berpengaruh signifikan terhadap harga saham. Dengan demikian H1 ditolak.

H2 : Leverage berpengaruh terhadap harga saham

Suatu penelitian dapat dikatakan berpengaruh signifikan secara parsial jika nilai pada kolom sig. < 0,05 dan nilai T hitung > T tabel. Nilai signifikansi untuk variabel Leverage yang diproksikan melalui debt to equity ratio adalah sebesar 0,022 < 0,05. Sedangkan nilai T hitung adalah negatif. Dari hasil di atas,

equity ratio secara parsial berpengaruh signifikan negatif terhadap variabel harga

Saham. Dengan demikian H2 diterima.

H3 : Likuiditas berpengaruh terhadap harga saham

Suatu penelitian dapat dikatakan berpengaruh signifikan secara parsial jika nilai pada kolon sig. < 0,05 dan nilai T hitung > T tabel. Nilai signifikansi untuk variabel likuiditas yang diproksikan melalui current ratio adalah sebesar 0,114 > 0,05, nilai thitung untuk variabel likuiditas yang diproksikan melalui

current ratio = 1,608 dan ttabel untuk df= n-k = 53 di mana α = 5% sehingga

diketahui nilai ttabel = 2,00574 maka thitung < ttabel (1,608 < 2,00574). Dari hasil di

atas, dapat disimpulkan bahwa secara parsial likuiditas yang diproksikan melalui current ratio tidak berpengaruh signifikan terhadap harga saham. Dengan

demikian H3 ditolak.

H4 : Beta Saham dalam Memoderasi Hubungan Antara Kebijakan

Dividen Terhadap Harga Saham

H5 : Beta Saham dalam Memoderasi Hubungan Antara Leverage

Terhadap Harga Saham

Hipotesis moderating diterima jika nilai probabilitas t hitung adalah signifikan yaitu kurang dari 0,05. Berdasarkan hasil SPSS Tabel 4.8 tersebut dapat dilihat bahwa nilai T hitung pada penelitian ini adalah signifikan dimana 0,048 < 0,05. Dengan demikian dapat disimpulkan bahwa variabel beta saham mampu memoderasi hubungan antara Debt to Equity Ratio terhadap harga saham. Dengan demikian H5 diterima.

H6 : Beta Saham dalam Memoderasi Hubungan Antara Likuiditas

Terhadap Harga Saham

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk menyelidiki pengaruh kebijakan dividen, leverage, dan likuiditas terhadap harga saham dengan beta saham sebagai variabel moderating pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sampel penelitian sebanyak 19 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014. Sampel dipilih dengan metode purposive sampling.

Berdasarkan hasil analisis data yang telah dilakukan di bab empat, maka peneliti mengambil kesimpulan sebagai berikut :

1. Kebijakan dividen yang diproksikan dengan dividen payout ratio tidak berpengaruh signifikan terhadap harga saham sebagaimana ditunjukkan oleh nilai signifikansi t sebesar 0,491 > 0,05. Berdasarkan hasil analisis data tersebut maka dapat disimpulkan kebijakan dividen tidak berpengaruh signifikan terhadap harga saham perusahaan manufaktur yang terdaftar di BEI periode 2012-2014. Dengan demikian hipotesis 1 ditolak.

3. Likuiditas yang diproksikan dengan current asset tidak berpengaruh signifikan terhadap harga saham sebagaimana ditunjukkan oleh nilai signifikansi t sebesar 0,114 > 0,05. Berdasarkan hasil analisis data tersebut maka dapat disimpulkan likuiditas tidak berpengaruh signifikan terhadap harga saham perusahaan manufaktur yang terdaptar di BEI periode 2012-2014. Dengan demikian hipotesis 3 ditolak.

4. Beta saham tidak mampu memoderasi hubungan antara dividend payout ratio terhadap harga saham sebagaimana ditunjukkan oleh nilai signifikan t sebesar 0,116 > 0,05. Dengan demikian hipotesis 4 ditolak.

5. Beta saham mampu memoderasi hubungan antara Debt to Equity Ratio terhadap harga saham sebagaimana ditunjukkan oleh nilai signifikan t sebesar 0,048 < 0,05. Dengan demikian hipotesis 4 diterima.

6. Beta saham tidak mampu memoderasi hubungan antara current ratio terhadap harga saham sebagaimana ditunjukkan oleh nilai signifikan t sebesar 0,728 > 0,05. Dengan demikian hipotesis 6 ditolak.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan, antara lain sebagai berikut:

1. Penelitian hanya menggunakan data kuantitatif di dalam menganalisis pengaruh kebijakan dividen, leverage, dan likuidiatas terhadap harga saham dengan beta saham sebagai variabel moderating.

3. Penelitian ini hanya dilakukan pada perusahaan manufaktur yang tedaftar di Bursa Efek Indonesia.

4. Penelitian hanya memiliki tiga variabel independen dan satu variabel moderating. Dari nilai koefisien determinasi di bab empat hasil penelitian diketahui hanya 15,1% variabel dividend payout ratio, debt to equity ratio dan current ratio mampu menjelaskan harga saham sisanya 84,9% dijelaskan oleh

variabel lain yang tidak diteliti pada penelitian ini.

5.3 Saran

Berdasarkan hasil dalam penelitian ini, peneliti memberikan saran kepada peneliti selanjutnya, manajemen perusahaan dan para investor adalah sebagai berikut:

1. Bagi peneliti selanjutnya diharapkan dapat menambah jumlah variabel independennya, dan juga menambahkan variabel moderating yang lebih cocok untuk memoderasi variabel independen terhadap variabel dependen. Selain itu peneliti selanjutnya juga diharapkan menambah jumlah referensi apabila ingin meneliti dengan variabel yang sama.

jika keuntungan perusahaan maksimal maka perusahaan dapat memberikan imbal hasil yang sesuai dengan harapan investor.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Dividen

Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earnings) yang ditahan sebagai cadangan perusahaan. Menurut Hanafi (2004), dividen merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain. Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Dividen ditentukan berdasarkan dalam rapat umum anggota pemegang saham dan jenis pembayarannya tergantung kepada kebijakan pimpinan.

2.1.2 Jenis - Jenis Dividen

Dalam Wasis (1983), dividen dilihat dari alat pembayarannya, yaitu: 1. Dividen tunai (Cash Dividen)

2. Dividen saham (Stock Dividen)

Dividen saham merupakan dividen yang dibagikan dalam bentuk saham, dengan dibagikannya dividen dalam bentuk saham maka akan meningkatkan likuiditas perdagangan di bursa efek. Kemungkinan perusahaan ingin menurunkan nilai sahamnya dan dengan cara memperluas pemilikan dan posisi likuiditas perusahaan yang tidak memungkinkan membagikan dividen dalam bentuk tunai.

Dividen dalam penelitian ini adalah dividen tunai merupakan dividen yang dibagikan dalam bentuk uang tunai.

2.1.3 Pengertian Kebijakan Dividen

Kebijakan dividen menyangkut masalah penggunaan laba yang menjadi hak para pemegang saham, dan laba tersebut bisa dibagi sebagai dividen atau laba yang ditahan untuk diinvestasikan kembali (Husnan 1996). Dengan demikian dimungkinkan membagi laba sebagai dividen dan pada saat yang sama menerbitkan saham baru. Kebijakan dividen bersangkutan dengan penentuan pembagian pendapatan (earning) antara pengunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan didalam perusahaan, yang berarti laba tersebut harus ditahan didalam perusahaan (Riyanto 2001).

Laba ditahan (retained earning) merupakan salah satu dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan. Sedangkan dividen merupakan aliran kas yang dibayarkan kepada para pemegang saham atau equity investors. Setiap perusahaan selalu menginginkan adanya pertumbuhan

Dengan demikian dapatlah dikatakan bahwa makin tingginya dividend payout ratio yang ditetapkan oleh perusahaan berarti makin kecil dana yang

tersedia untuk ditanamkan kembali di dalam perusahaan yang ini berarti akan menghambat pertumbuhan perusahaan.

2.1.4 Teori Kebijakan Dividen

Ada beberapa macam teori tentang kebijakan dividen. Berikut ini adalah teori tentang kebijakan dividen dalam Bringham (2001):

a. Dividend irrelevance theory

Dividend irrelevance theory adalah suatu teori yang menyatakan bahwa

kebijakan dividen tidak mempunyai pengaruh baik terhadap nilai perusahaan maupun biaya modalnya. Teori ini mengikuti pendapat Modigliani dan Miller (M-M) yang menyatakan bahwa nilai suatu perusahaan tidak ditentukan oleh besar kecilnya dividend payout ratio, tetapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan risiko bisnis. Dengan demikian kebijakan dividen tidak relevan untuk dipersoalkan.

b. Bird in the hand-Theory

Bird in the hand-Theory dinyatakan oleh Gordon dan Lintner yang

menyatakan bahwa biaya modal sendiri akan naik jika dividend payout ratio rendah. Hal ini dikarenakan investor lebih suka menerima dividen dari pada capital gain.

c. Information content or signaling hipotesis

Information content or signaling hipotesis adalah teori yang

bagi perkiraan manajemen atas laba. Ada kecenderungan harga saham akan naik jika ada pengumuman kenaikan dividen. Dividen itu sendiri tidak menyebabkan kenaikan atau penurunan harga saham, tetapi prospek perusahaan yang ditunjukan oleh meningkatnya (menurunnya) dividen yang dibayarkan yang menyebabkan perubahan harga saham (Hanafi 2004).

d. Clientele effect

Clientele effect adalah kecenderungan perusahaan untuk menarik jenis

investor yang menyukai kebijakan dividennya. Menurut argumen ini dividen seharusnya ditujukan untuk memenuhi kebutuhan segmen investor tertentu. Sebagai contoh, kelompok investor dengan tingkat pajak yang tinggi akan menghindari dividen, karena dividen mempunyai tingkat pajak yang tinggi dibanding dengan capital gain. Sebaliknya, kelompok investor dengan pajak yang rendah akan menyukai dividen.

2.1.5 Jenis-Jenis Kebijakan Dividen

Berbagai macam kebijakan dividen menurut Riyanto (2001) adalah sebagai berikut :

a. Kebijakan dividen yang stabil

pendapatan tersebut nampak mantap dan relatif permanen, barulah besarnya dividen per lembar dinaikkan. Dividen yang dinaikan akan dipertahankan dalam waktu yang relatif panjang. Alasan yang mendorong perusahaan menjalankan kebijakan dividen yang stabil adalah kebijakan dividen yang stabil dijalankan oleh suatu perusahaan akan dapat memberikan kesan kepada investor bahwa perusahaan tersebut mempunyai prospek yang baik di masa-masa mendatang. Apabila pendapatan perusahaan berkurang tetapi perusahaan tersebut tidak mengurangi dividen yang dibayarkan, maka kepercayaan pasar terhadap perusahaan tersebut lebih besar dibandingkan dividen dikurangi pembayarannya.

yang bersangkutan akan membayar dividennya secara tetap dan tidak terganggu pembayarannya.

b. Kebijakan pembayaran dividen dengan penetapan jumlah minimal plus jumlah ekstra tertentu.

Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham setiap tahunnya. Dalam keadaan keuangan yang lebih baik maka perusahaan akan membayarkan dividen ekstra di atas jumlah minimal tersebut. Bagi pemodal ada kepastian akan menerima jumlah dividen yang minimal setiap tahunnya meskipun keadaan keuangan perusahaan agak memburuk. Tetapi dilain pihak kalau keadaan keuangan baik maka pemodal akan menerima dividen minimal tersebut ditambah dengan deviden ekstra. Kalau keadaan keuangan memburuk lagi maka yang dibayarkan hanya dividen yang minimal saja.

c. Kebijakan dividen dengan penetapan dividen payout ratio yang konstan. Perusahaan yang menjalankan kebijakan ini menetapkan dividen payout ratio yang konstan misalnya 50%. Ini berarti bahwa jumlah dividen per lembar saham tiap tahunnya yang di bayarkan akan berfluktuatif sesuai dengan perkembangan keuntungan neto yang diperoleh tiap tahunnya.

d. Kebijakan dividen yang fleksibel

yang dibayarkan juga rendah, atau dapat dikatakan besarnya selalu proporsional dengan tingkat keuntungan.

2.1.6 Formula Kebijakan Dividen

Menurut (Mardiyanti, dkk : 2012) menjelaskan bahwa kebijakan dividen dapat diproksikan dengan Dividen Payout Ratio (DPR). Dividen payout ratio adalah perbandingan antara dividen per lembar saham dengan laba per

lembar saham perusahaan. Satuan pengukuran dividend payout ratio adalah dalam persentase. Dapat di rumuskan sebagai berikut :

DPR =

2.1.7 Leverage

Menurut Syamsudin (2009 :112) financial leverage terjadi disebabkan adanya kewajiban, kewajiban financial yang sifatnya tetap (fixed financial charges) yang harus di keluarkan perusahaan. Dalam penelitian Agus Sartono

(2010:120) menjelaskan financial leverage menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya.

1. Debt Ratio (DR)

Rasio ini mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditur. Semakin tinggi debt ratio (DR) semakin besar jumlah modal pinjaman yang digunakan dalam menghasilkan keuntungan bagi perusahaan.

DR =

2. Debt to Equity Ratio (DER)

Rasio ini digunakan untuk melihat bagaimana perbandingan sumber modal yang berasal dari pendanaan eksternal yaitu liabilitas (hutang jangka panjang dan hutang jangka pendek) dengan modal sendiri. Rasio ini biasanya digunakan perusahaan untuk mengukur financial leverage dari suatu perusahaan. Menurut (Sartono 201:121) secara matematis perhitungan Debt to Equity Ratio (DER) adalah:

DER =

3. Long Term Debt to Equity Ratio (LDER)

Merupakan rasio yang digunakan untuk mengukur tingkat kewajiban jangka panjang dibandingkan dengan total modal.

LDER =

4. Short Term Debt to Equity Ratio (CDER)

Merupakan rasio yang digunakan untuk membandingkan current liabilities terhadap equity (modal sendiri).

Peneliti memilih rasio Debt to Equity Ratio (DER) untuk mengukur leverage perusahaan. Hal ini dikarenakan variabel Debt to Equity Ratio (DER)

menggambarkan bagaimana perbandingan pendanaan eksternal perusahaan dengan harga saham yang merupakan ekuitas dari pemegang saham. Dengan rasio ini investor akan mengetahui bagaimana kondisi financial leverage perusahaan. Semakin tinggi nilai DER maka diasumsikan perusahaan memiliki resiko yang semakin tinggi terhadap likuiditas perusahaannya.

Dalam penelitian Bambang (2001:238) utang jangka panjang dapat digunakan untuk membiayai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar. Sehingga peneliti berkesimpulan bahwa Debt to Equity Ratio (DER) adalah rasio yang paling tepat untuk mengetahui financial leverage perusahaan terutama perusahaan manufaktur yang membutuhkan sumber pendanaan eksternal untuk ekspansi bisnis dan pembangunan pabrik yang membutuhkan modal yang besar.

2.1.8 Likuiditas

kemampuan perusahaan mendanai operasional perusahaan dan melunasi kewajiban jangka pendeknya. Perusahaan yang memiliki likuiditas baik maka memungkinkan pembayaran dividen dengan lebih baik pula (Gitman 2009).

Dalam penelitian Neveu (1985) dan Sutrisno (2003) berpendapat bahwa rasio likuiditas merupakan rasio keuangan yang mengukur kemampuan perusahaan untuk membayar kewajiban jangka pendeknya pada saat jatuh tempo. Rasio ini mengasumsikan bahwa aset lancar merupakan sumber uang utama untuk memenuhi kewajiban jangka panjangnya.

Rasio-rasio yang termasuk rasio likuiditas adalah : 1. Current ratio

Current ratio merupakan perbandingan antara aset lancar dengan hutang lancar

(Munawir, 1979). Pemberi pinjaman umumnya mengharuskan memperoleh atau melanjutkan pinjaman (Neveu, 1985). Current ratio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuiditas, sebaliknya current ratio yang terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya

dana menganggur yang pada akhirnya dapat mengurangi kemampulabaan perusahaan (Sawir 2009:10). Apabila mengukur tingkat likuiditas dengan menggunakan current ratio sebagai alat pengukurnya, maka tingkat likuiditas atau current ratio suatu perusahaan dapat dipertinggi dengan cara (Riyanto, 2001:28) :

- Dengan utang lancar tertentu, diusahakan untuk menambah aktiva lancar - Dengan aktiva lancar tertentu, diusahakan untuk mengurangi jumlah utang

- Dengan mengurangi jumlah utang lancar sama-sama dengan mengurangi aktiva lancar

Current ratio dapat dihitung dengan formula:

Current ratio =

2. Quick ratio

Quick ratio atau sering disebut acid-test ratio merupakan perbandingan aset

lancar (tanpa persediaan) terhadap hutang lancar (Munawir, 1997). Quick ratio mengukur kemampuan perusahaan membayar kewajiban jangka pendeknya dengan mengubah aset yang paling likuid menjadi uang kas. Standar quick ratio harus sama dengan atau lebih dari 1,0 (Neveu, 1985). Dalam penelititan

Sawir (2009:10) mengatakan bahwa quick ratio umumnya dianggap baik adalah semakin besar rasio ini maka semakin baik kondisi perusahaan.

Quick ratio =

3. Cash ratio

Cash ratio adalah rasio yang membandingkan antara kas dan aset lancar yang

bisa segera menjadi uang kas dengan hutang lancar. Aset lancar yang bisa segera menjadi uang kas adalah efek atau surat berharga (Sutrisno,2003).

Cash ratio =

4. Warking capital to total assets, likuiditas dari total aktiva dan posisi modal kerja (netto).

Dalam penelitian ini peneliti menggunakan current rasio. Current rasio merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya (current liability) melalui aset lancar yang dimiliki perusahaan. Semakin tinggi current ratio menunjukkan kemampuan perusahaan untuk memenuhi (membayar)

kewajiban jangka pendeknya semakin baik.

2.1.9 Harga Saham

Harga saham adalah harga jual beli yang sedang berlaku di pasar efek yang ditentukan oleh kekuatan pasar dalam arti tergantung pada kekuatan permintaan (penawaran) dan penawaran (permintaan) jual. Apabila suatu saham mengalami kelebihan permintaan, maka harga saham akan cenderung naik. Apabila kelebihan penawaran, maka harga saham cenderung turun.

2.1.10 Beta Saham

2.1.10.1Penjelasan Singkat Beta Saham

Beta merupakan indeks dari risiko sitematis karena kondisi pasar. Beta adalah sebuah ukuran volatilitas, atau risiko sitematis, dari keamanan atau portofolio dibandingkan dengan pasar secara keseluruhan. Dalam kaitannya dengan investasi dan perdagangan saham di bursa, beta merupakan sebuah indikator yang mencerminkan tingkat risiko yang terkandung dalam saham terhadap tingkat risiko pasar. Dengan mengetahui beta saham, investor bisa mengukur tingkat sentivitas saham terhadap risiko pasar yang ada.

Dengan penjelasan diatas dapat dikatakan bahwa beta saham sebenarnya mencerminkan risiko yang melekat pada saham tersebut. Semakin tinggi nilai suatu beta saham, maka semakin besar pula tingkat risikonya. Falsafah investasi menyatakan high risk high return, low risk low return, maka nilai beta saham yang tinggi juga menjanjikan imbal hasil yang tinggi pula. Dan apabila nilai beta saham rendah, maka potensi imbal hasilnya juga rendah. Investor yang berharap mendapatkan keuntungan dalam jumlah besar tentu akan lebih suka mencari saham dengan beta tinggi. Tapi jika investor lebih mementingkan faktor keamanan investasi, maka ia akan cenderung untuk mencari saham dengan beta rendah.

Dalam penelitian Jones (2006:178) “beta a measure of valatility, or

relative systematic risk”. Yang mana pengertian votalitis yang dimaksudkan