SKRIPSI

ANALISIS PENGARUH ECONOMIC VALUE ADDED, PRICE EARNING RATIO, DEBT TO EQUITY RATIO, PRICE BOOK VALUE, DAN

PERTUMBUHAN PENJUALAN TERHADAP HARGA SAHAM DENGAN DIVIDEND PER SHARE SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI TAHUN 2010-2013

OLEH :

PUTERI UTAMI MATONDANG 110503301

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “ANALISIS PENGARUH ECONOMIC

VALUE ADDED, PRICE EARNING RATIO, DEBT TO EQUITY RATIO, PRICE BOOK VALUE, DAN PERTUMBUHAN PENJUALAN TERHADAP HARGA SAHAM DENGAN DIVIDEND PER SHARE SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI TAHUN 2010-2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah. Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2015 Yang membuat pernyataan

ABSTRAK

ANALISIS PENGARUH ECONOMIC VALUE ADDED, PRICE EARNING RATIO, DEBT TO EQUITY RATIO, PRICE BOOK VALUE, DAN PERTUMBUHAN PENJUALAN TERHADAP HARGA SAHAM

DENGAN DIVIDEND PER SHARE SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI TAHUN 2010-2013

Tujuan penelitian ini adalah untuk mengetahui pengaruh Economic Value Added (EVA), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV), dan Pertumbuhan Penjualan terhadap harga saham dengan Dividend Per Share (DPS) sebagai variabel moderating pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Populasi penelitian ini yaitu sebanyak yaitu 124 perusahaan yang merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2010-2013. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 20 perusahaan. Data diolah menggunakan metode uji statistik regresi linier berganda untuk hipotesis pertama, dan uji residual untuk hipotesis kedua dengan menggunakan sofftware SPSS. Hasil penelitian ini menunjukkan bahwa variabel Economic Value Added (EVA), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV), dan Pertumbuhan Penjualan secara simultan berpengaruh terhadap harga saham. Sedangkan secara parsial Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV) berpengaruh terhadap harga saham. Variabel Dividend per Share (DPS) yang digunakan sebagai variabel moderating secara statistik tidak signifikan dalam memoderasi pengaruh Economic Value Added (EVA), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV), dan Pertumbuhan Penjualan terhadap harga saham.

ABSTRACT

ANALYSIS OF THE INFLUENCE OF ECONOMIC VALUE ADDED, PRICE EARNING RATIO, DEBT TO EQUITY RATIO, PRICE BOOK VALUE, DAN PERTUMBUHAN PENJUALAN OF STOCK PRICE WITH

DIVIDENd PER SHARE AS MODERATING VARIABLE MANUFACTURING COMPANY LISTED IN INDONESIA

STOCK EXCHANGE PERIODE 2010-2013

The purpose of this study was to determine the effect of Economic Value Added (EVA), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV), and Sales Growth to the stock price with Dividend Per Share (DPS) as moderating variable onmanufacturing company listed on Indonesian Stock Exchange from 2010 -2013. The population of this study was 124 manufacturing companies registered in the Indonesian Stock Exchange from 2010-2013 and 20 companies were selected to be the samples for this study through purpopsive sampling technique.For the first hypothesis, the data obtained was statistically tested through multiple linear regression tests, and the second hypothesis was tested through residual test by using SPSS program

These results indicate that the variable Economic Value Added (EVA), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV), and Sales Growth simultaneously affect to the stock price. While partially Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV) affects the performance of the company. Variable Dividend per Share (DPS) was not a moderating variable statistically variable which coulkd strengthen or weaken the relationship between the variables of Economic Value Added (EVA), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV), and Sales Growth to the stock price.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT dan

Rasul-Nya Nabi Muhammad SAW atas segala rahmat, berkah dan karunia-Rasul-Nya sehingga

penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Pengaruh

Economic Value Added, Price Earning Ratio, Debt to Equity Ratio, Price Book

Value, Pertumbuhan Penjualan terhadap Harga Saham dengan Dividend Per Share

sebagai variabel moderating pada perusahaan manufaktur yang terdaftar di BEI

tahun 2010-2013”. Dalam penyusunan skripsi ini penulis telah banyak

mendapatkan bimbingan, saran, motivasi, bantuan dan doa dari berbagai pihak.

Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada

semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, Ca., selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs.

Hotmal Jafar, MM, Ak., selaku Ketua dan Sekretaris Departemen Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail, MM.,

Ak., selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak., selaku Dosen Pembimbing

yang telah banyak memberikan bimbingan dan pengarahan pada penulis untuk

5. Bapak Drs.Rustam, M.Si., Ak, selaku Dosen Penguji dan Bapak

Drs.M.Utama Nasution, M.M, Ak, selaku Dosen Pembanding yang telah banyak

memberikan saran kepada penulis untuk menyelesaikan skripsi ini.

6. Kepada orang tua tercinta H. Fauzil Hayat dan Hj. Eli Falina, SE yang

telah mendidik dan membesarkan penulis. Serta Abangda penulis Ruzeiq Zulindra

Matondang, Adinda penulis Marti Latifolia Matondang yang telah memberikan

motivasi pada penulisan skripsi ini serta teman-teman seperjuangan yang telah

membantu memberikan dukungan dan do’a sehingga penulis bisa menyelesaikan

skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna baik isi

maupun susunannya, untuk itu penulis mengharapkan dan menerima kritik dan

saran yang membangun demi kesempurnaan skripsi ini. Akhir kata penulis

berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 04 Juni 2015 Penulis,

DAFTAR ISI

PERYATAAN ...i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN...x

BAB I PENDAHULUAN 1.1 ... Latar belakang ...1

1.2 ... Rumusan masalah ...7

1.3 ... Tujuan penelitian...8

1.4 ... Manfaat penelitian ...8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ...10

2.1.1 Signalling Theory ...10

2.1.2 Harga Saham...11

2.1.3 Analisis Saham ...12

2.1.4 Economic Value Added (EVA) ...13

2.1.5 Price Earning Ratio (PER) ...15

2.1.6 Debt to Equiy Ratio (DER) ...16

2.1.7 Price Book Value (PBV) ...17

2.1.8 Pertumbuhan Penjualan ...18

2.1.9 Deviden Per Share (DPS) ...19

2.2 Review Penelitian Terdahulu ...20

2.3. Kerangka konseptual ...21

2.4. Hipotesis Penelitian ...28

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ...29

3.2 Jenis dan Sumber Data ...29

3.3 Metode Pengumpulan Data ...29

3.4 Populasi dan Sampel...30

3.5 Defenisi Operasional dan Skala Pengukuran Variabel... 31

3.6 Metode Analisis Data ...33

3.6.1. Uji Asumsi Klasik ...34

3.6.1.2. Uji Multikolonieritas ...35

3.6.1.3. Uji Heteroskedastisitas ...36

3.6.1.4. Uji Autokorelasi ...36

3.6.2. Pengujian Hipotesis ...37

3.6.2.1. Regresi Linear Berganda ...37

3.6.2.2. Uji Koefisien Determinasi (R2) ...38

3.6.2.3. Uji Signifikasi Simultan (Uji F) ...39

3.6.2.4. Uji Signifikasi Parsial (Uji t) ...39

3.6.2.5.Pengujian Hipotesis dengan Variabel Moderating ...40

BAB IV HASIL DAN PEMBAHASAN 4.1. Analisis Statistik Deskriptif ...42

4.2. Uji Asumsi Klasik...44

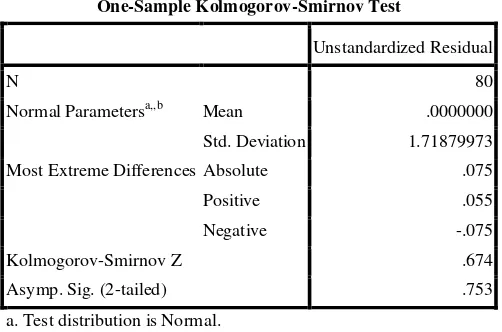

4.2.1. Uji Asumsi Normalitas ...45

4.2.2. Uji Multikolinearitas ...47

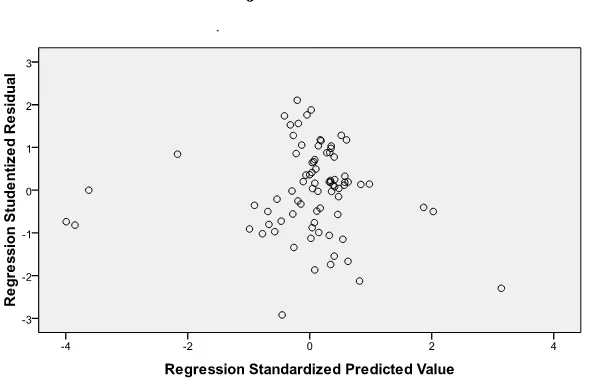

4.2.3. Uji Non-Autokorelasi atau Independensi Residual ... 4.2.4. Uji Heteroskedastisitas...50

4.3. Pengujian Hipotesis ...51

4.3.1 Analisis Koefisien Determinasi ...51

4.3.2.Uji Signifikansi Koefisien Regresi Berganda secara Menyeluruh (UjiF)...52

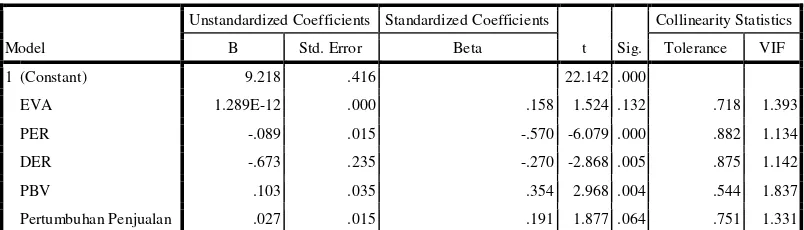

4.3.3.Analisis Regresi Linear Berganda dan Uji Signifikansi Koefisien Regresi Parsial secara Individu (Uji-t)...54

4.4. Uji Signifikansi Dividend Per Share (DPS) dalam Memoderasi Pengaruh Variabel Independen terhadap Variabel Dependen ...59

4.5. Uji Signifikansi Dividend Per Share (DPS) dalam Memoderasi Pengaruh Variabel Independen terhadap Variabel Dependen secara Parsial ...60

4.5.1 Uji Signifikansi Dividend Per Share (DPS) dalam Memoderasi Pengaruh EVA terhadap Harga Saham ...60

4.5.2 Uji Signifikansi Dividend Per Share (DPS) dalam Memoderasi Pengaruh PER terhadap Harga Saham ...61

4.5.3 Uji Signifikansi Dividend Per Share (DPS) dalam Memoderasi Pengaruh DER terhadap Harga Saham ...61

4.5.4 Uji Signifikansi Dividend Per Share (DPS) dalam Memoderasi Pengaruh PBV terhadap Harga Saham ...62

4.5.5 Uji Signifikansi Dividend Per Share (DPS) dalam Memoderasi Pengaruh Pertumbuhan Penjualan terhadap Harga Saham ...63

4.6. Pembahasan Hasil Penelitian ...63

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ...66

5.3. Saran ...67

DAFTAR PUSTAKA...68

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Tolak Ukur EVA ... 15

Tabel 2.2 ReviewPenelitian terdahulu ... 20

Tabel 3.1 Defenisi Operasional Variabel dan Skala Pengukuran Variabel ...31

Tabel 4.1 Statistik Deskriptif dari EVA, PER, DER, PBV, Pertumbuhan Penjualan, dan Harga Saham ... 42

Tabel 4.2 Uji Normalitas ... 46

Tabel 4.3 Uji Multikorelasi ... 48

Tabel 4.4 Uji Autokorelasi ... 49

Tabel 4.5 Koefisien Determinasi ... 52

Tabel 4.6 Uji Signifikansi Simultan (Uji F) ... 53

Tabel 4.7 Uji Signifikansi Koefisien Regresi Parsial Secara Individu ... 54

Tabel 4.8 Uji Signifikansi Dividend Per Share (DPS) dalam Memoderasi Pengaruh EVA, PER, DER, PBV, dan Pertumbuhan penjualan terhadap Harga Saham ...59

Tabel 4.9 Uji Signifikansi Dividend Per Share (DPS) dalam Memoderasi Pengaruh EVA terhadap Harga Saham ... 60

Tabel 4.10 Uji Signifikansi Dividend Per Share (DPS) dalam Memoderasi Pengaruh PER terhadap Harga Saham ... 61

Tabel 4.11 Uji Signifikansi Dividend Per Share (DPS) dalam Memoderasi Pengaruh DER terhadap Harga Saham ... 61

Tabel 4.12 Uji Signifikansi Dividend Per Share (DPS) dalam Memoderasi Pengaruh PBV terhadap Harga Saham ... 62

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 22

Gambar 4.1 Grafik Histogram untuk Pengujian Asumsi Normalitas ... 47

Gambar 4.2 Grafik dengan Normal Probability Plot ... 47

Gambar 4.3 Uji Heteroskedastisitas... 51

Gambar 4.4 Menentukan Nilai Tabel dengan Microsoft Excel ...53

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Daftar Populasi dan Sampel Perusahaan Manufaktur ...71

Lampiran 2 Daftar Sampel Perusahaan Manufaktur ...74

Lampiran 3 Laporan Keuangan Perusahaan ...75

ABSTRAK

ANALISIS PENGARUH ECONOMIC VALUE ADDED, PRICE EARNING RATIO, DEBT TO EQUITY RATIO, PRICE BOOK VALUE, DAN PERTUMBUHAN PENJUALAN TERHADAP HARGA SAHAM

DENGAN DIVIDEND PER SHARE SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI TAHUN 2010-2013

Tujuan penelitian ini adalah untuk mengetahui pengaruh Economic Value Added (EVA), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV), dan Pertumbuhan Penjualan terhadap harga saham dengan Dividend Per Share (DPS) sebagai variabel moderating pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Populasi penelitian ini yaitu sebanyak yaitu 124 perusahaan yang merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2010-2013. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 20 perusahaan. Data diolah menggunakan metode uji statistik regresi linier berganda untuk hipotesis pertama, dan uji residual untuk hipotesis kedua dengan menggunakan sofftware SPSS. Hasil penelitian ini menunjukkan bahwa variabel Economic Value Added (EVA), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV), dan Pertumbuhan Penjualan secara simultan berpengaruh terhadap harga saham. Sedangkan secara parsial Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV) berpengaruh terhadap harga saham. Variabel Dividend per Share (DPS) yang digunakan sebagai variabel moderating secara statistik tidak signifikan dalam memoderasi pengaruh Economic Value Added (EVA), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV), dan Pertumbuhan Penjualan terhadap harga saham.

ABSTRACT

ANALYSIS OF THE INFLUENCE OF ECONOMIC VALUE ADDED, PRICE EARNING RATIO, DEBT TO EQUITY RATIO, PRICE BOOK VALUE, DAN PERTUMBUHAN PENJUALAN OF STOCK PRICE WITH

DIVIDENd PER SHARE AS MODERATING VARIABLE MANUFACTURING COMPANY LISTED IN INDONESIA

STOCK EXCHANGE PERIODE 2010-2013

The purpose of this study was to determine the effect of Economic Value Added (EVA), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV), and Sales Growth to the stock price with Dividend Per Share (DPS) as moderating variable onmanufacturing company listed on Indonesian Stock Exchange from 2010 -2013. The population of this study was 124 manufacturing companies registered in the Indonesian Stock Exchange from 2010-2013 and 20 companies were selected to be the samples for this study through purpopsive sampling technique.For the first hypothesis, the data obtained was statistically tested through multiple linear regression tests, and the second hypothesis was tested through residual test by using SPSS program

These results indicate that the variable Economic Value Added (EVA), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV), and Sales Growth simultaneously affect to the stock price. While partially Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV) affects the performance of the company. Variable Dividend per Share (DPS) was not a moderating variable statistically variable which coulkd strengthen or weaken the relationship between the variables of Economic Value Added (EVA), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV), and Sales Growth to the stock price.

BAB I PENDAHULUAN

1.1 Latar Belakang

Harga saham merupakan pengekspresian dari earning multipliers untuk

mengevaluasi daya tarik dari saham biasa dan sebagai alat yang memerlukan

pengukuran untuk menentukan apakah melakukan investasi atau tidak. Harga

saham juga merupakan faktor yang membuat para investor menginvestasikan

dananya di pasar modal dikarenakan dapat mencerminkan tingkat pengembalian

modal. Dengan membeli dan memiliki saham, investor akan memperoleh

beberapa keuntungan sebagai bentuk kewajiban yang harus diterima yaitu untuk

memperoleh capital gain, memperoleh deviden dan memiliki hak suara bagi

pemegang saham preferen (Fahmi 2012:86).

Minat masyarakat untuk berinvestasi di pasar modal dari tahun ke tahun

semakin meningkat. Hal ini terjadi karena semakin berkembangnya pengetahuan

masyarakat terhadap pasar modal, jumlah perusahaan yang terdaftar di pasar

modal yang semakin banyak, dan dukungan pemerintah melalui kebijakan

berinvestasi.

Dalam perdagangan saham, ada saatnya dimana harga saham itu mengalami

peningkatan, namun ada saatnya harga saham itu juga mengalami penurunan.

Harga saham yang berfluktuasi ini dapat memungkinkan investor menghadapi

berbagai risiko keuangan. Oleh karena itu, sebelum melakukan investasi, investor

tepat.sehingga ketika calon investor atau investor membeli saham suatu

perusahaan akan menghasilkan imbal hasil yang positif sesuai harapan.

Analisis investasi saham merupakan hal yang mendasar untuk diketahui

para pemodal, mengingat tanpa analisis yang baik dan rasional para pemodal akan

mengalami kerugian. Keputusan membeli saham terjadi bila nilai perkiraan suatu

saham di atas harga pasar. Sebaliknya keputusan menjual saham terjadi bila nilai

perkiraan suatu saham di bawah harga pasar (Sunariyah, 2003: 152). Pergerakan

harga saham dari waktu ke waktu akan tercermin melalui indeks harga saham

yang merupakan ringkasan dari dampak simultan dan kompleks atas berbagai

faktor yang berpengaruh.

Pada tahun 2010 Indeks Harga Saham Gabungan (IHSG) telah mengalami

pertumbuhan hingga 40 persen lebih, mengungguli dominasi bursa China dan

India. IHSG sempat ditutup berada diposisi tertinggi di 3.786,09 poin pada Kamis

(9/12/2010). Kenaikan indeks tersebut dapat memicu bertambahnya pelaku pasar,

baik lokal maupun asing, untuk berinvestasi di pasar modal Indonesia

(www.kompas.com | Jum’at, 17 Desember 2010 | 14:47 WIB).

Sepanjang tahun 2011 IHSG menguat sebesar 3,19 persen. Pada tahun ini,

tercatat IHSG menjadi indeks kedua terbaik di kawasan regional Asia di bawah

Bursa Fillipina. Indeks Harga Saham Gabungan (IHSG) tahun 2011 ditutup di

level 3.818,072 setelah menguat 13,220 poin (0,34 persen) pada akhir

perdagangan (www.kompas.com | Senin, 2 Januari 2012 | 06:00 WIB).

Bursa Efek Indonesia (BEI) mencatat nilai kapitalisasi pasar saham pada

sebelumnya Rp3,537 triliun pada bulan Desember 2011. Sepanjang tahun 2012

IHSG mengalami pasang surut. Namun, secara keseluruhan dapat dikatakan

pergerakan IHSG meningkat meski belum signifikan bila dibandingkan dengan

Bursa Asia Pasifik seperti Nikkei, Hanseng, Straits Times, Sensex, Philippine dan

Bangkok (www.okezone.com | Sabtu, 29 Desember 2012 | 14:03 WIB).

Prospek investasi saham di pasar modal Indonesia pada 2013 memiliki

ruang tumbuh yang cukup tinggi. Saham sektor infrastruktur, properti, dan barang

konsumsi masih menjadi penopang penguatan IHSG. IHSG pada penghujung

tahun 2013, Sein (30/12/2013) ini ditutup menguat 1,45 persen atau 61,19 persen

di posisi 4.274,17 (www.kompas.com | Senin, 30 Desember 2013 | 16:23 WIB).

Investasi pada pasar modal dianggap berisiko sangat tinggi. Karena ada

faktor yang bisa dikontrol dan ada juga faktor yang tidak bisa dikontrol yang

dapat memengaruhi pergerakan harga saham. Setiap investor akan selalu

mempertimbangkan tingkat penghasilan yang akan diharapkan atas investasinya

untuk suatu periode tertentu di masa yang akan datang. Dalam investasi saham

keuntungan di masa yang akan datang tidak dapat diperkirakan secara pasti, maka

salah satu upaya yang dapat dilakukan oleh investor adalah melakukan analisis

guna pengambilan keputusan saham apa yang sebaiknya dibeli untuk

memaksimalkan keuntungan bagi investor (F. Poernamawati: 2008).

Secara umum terdapat dua pendekatan yaitu analisis teknikal dan analisis

fundamental. Analisis teknikal didasarkan pada pergerakan saham baik dalam

Sedangkan Analisis fundamental menggunakan data keuangan perusahaan seperti:

laba, dividen yang dibayar, penjualan, dan lain-lain.

Laporan keuangan merupakan sebuah informasi yang penting bagi

investor dalam mengambil keputusan investasi. Manfaat laporan keuangan

tersebut mejadi optimal bagi investor apabila dapat menganalisis lebih lanjut

melalui analisis rasio keuangan. Selain itu, untuk lebih menarik minat investor

yang berinvestasi pada saham, perusahaan juga harus menunjukkan hasil kinerja

perusahaan yang baik. Penilaian Kinerja perusahaan dilakukan dengan

menghitung rasio keuangan yang berdasarkan laporan keuangan dan metode

EVA.

Dalam penelitian ini variabel-variabel yang digunakan adalah Economic

Value Added (EVA), Debt to Equity Ratio (DER), Price Earning Ratio (PER),

Price Book Value (PBV), dan Pertumbuhan Penjualan. EVA merupakan suatu

indikator kinerja perusahaan, dalam konsepnya menyatakan bahwa kesejahteraan

hanya dapat tercipta ketika perusahaan mampu memenuhi semua biaya operasi

dan biaya modalnya. Biaya modal diperhitungkan dalam EVA sehingga

memberikan pertimbangan yang adil bagi pemilik modal.

Beberapa faktor yang melatarbelakangi penggunaan EVA terhadap harga

saham yaitu, EVA menyediakan suatu pengukuran tiap periode dari kinerja

penciptaan sebenarnya, EVA menelusuri lebih dekat pada kesejahteraan para

pemodal dibandingkan dengan ukuran konvensional lainnya, EVA meluruskan

kompensasi. Penelitian Mangatta (2011) dan Simanjuntak (2011) menunjukkan

bahwa EVA tidak berpengaruh terhadap harga saham.

PER mengindikasi besarnya dana yang dikeluarkan oleh investor untuk

memperoleh setiap Rupiah laba perusahaan. PER dipandang oleh investor sebagai

ukuran kekuatan perusahaan untuk memperoleh laba dimasa yang akan datang

(future earning power). Perusahaan yang mempunyai kesempatan tumbuh yang

besar biasanya mempunyai PER yang tinggi, sebaliknya PER akan rendah untuk

perusahaan yang berisiko. Penelitian Stella (2009) menunjukkan bahwa PER

berpengaruh terhadap harga saham.

DER merupakan rasio solvabilitas yang mencerminkan kemampuan

perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh

beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Selain

itu rasio ini juga dapat memberikan petunjuk umum tentang kelayakan dan risiko

keuangan perusahaan. Semakin tinggi DER menunjukkan tingginya

ketergantungan permodalan perusahaan terhadap pihak luar sehingga beban

perusahaan juga semakin berat yang dapat mengakibatkan kebangkrutan

perusahaan. Penelitian Wulandari (2012) dan Stella (2009) menunjukkan bahwa

DER memiliki pengaruh terhadap harga saham.

PBVmerupakan rasio perbandingan antara harga suatu saham dengan nilai

bukunya. Rasio ini biasanya dipakai untuk menilai mahal atau tidaknya suatu

saham. Semakin tinggi nilai PBV, maka semakin tinggi pula perusahaan itu dinilai

tersebut (F. Poernamawatie: 2008). Penelitian Stella (2009) menunjukkan bahwa

PBV berpengaruh terhadap harga saham.

Pertumbuhan penjualan adalah kenaikan jumlah penjualan dari tahun ke

tahun atau dari waktu ke waktu. Perusahaan yang memiliki tingkat pertumbuhan

penjualan yang tinggi akan membutuhkan lebih banyak investasi pada berbagai

elemen aset, baik aset tetap maupun aset lancar. Pihak manajemen perlu

mempertimbangkan sumber pendanaan yang tepat bagi pembelanjaan aset

tersebut. Perusahaan yang memiliki pertumbuhan penjualan yang tinggi akan

mampu memenuhi kewajiban finansialnya seandainya perusahaan tersebut

membeli asetnya dengan utang, begitu pula sebaliknya. Adapun penelitian yang

dilakukan oleh Deitiana (2011) menunjukkan bahwa pertumbuhan penjualan tidak

berpengaruh terhadap harga saham.

Peneliti menggunakan Dividend Per Share (DPS) sebagai variabel

moderating. Deviden yang stabil akan memberikan kesan kepada investor bahwa

perusahaan mempunyai prospek yang baik di masa yang akan datang. Oleh sebab

itu semakin besar DPS diharapkan harga saham akan semakin meningkat,

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang

dilakukan oleh Wulandari (2012) dengan judul Analisis Faktor-Faktor Yang

Mempengaruhi Harga Saham dengan Dividend Per Share sebagai Variabel

Moderating pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek

Indonesia. Penelitian ini menunjukkan bahwa Variabel current ratio, return on

memiliki pengaruh yang signifikan terhadap harga saham pada perusahaan

manufaktur di BEI untuk periode tahun 2008-2011.

Perbedaan penelitian ini dengan penelitian terdahulu dengan yang

dilakukan peneliti adalah pada variabel independen (variabel bebas), objek

penelitian dan tahun penelitian. Berdasarkan uraian latar belakang di atas, peneliti

tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Economic

Value Added (EVA), Price Earning Ratio (PER), Debt to Equity Ratio (DER),

Price Book Value (PBV), dan Pertumbuhan Penjualan Terhadap Harga Saham

dengan Dividend Per Share sebagai Variabel Moderating pada Perusahaan

Manufaktur di Bursa Efek 1ndonesia 2010-2013”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka perumusan

masalah penelitian ini adalah sebagai berikut:

1. Apakah Economic Value Added (EVA), Price Earning Ratio (PER),

Debt to Equity Ratio (DER), Price Book Value (PBV), dan

Pertumbuhan Penjualan berpengaruh secara simultan dan parsial

terhadap harga saham pada perusahaan manufaktur yang terdaftar di

BEI tahun 2010-2013 ?

2. Apakah Dividend Per Share mempengaruhi hubungan Economic

Value Added (EVA), Price Earning Ratio (PER), Debt to Equity Ratio

harga saham pada perusahaan manufaktur yang terdaftar di BEI tahun

2010-2013 ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, tujuan dilakukannya

penelitian ini adalah:

1. Untuk mengetahui pengaruh Economic Value Added (EVA), Price

Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value

(PBV), dan Pertumbuhan Penjualan berpengaruh secara simultan dan

parsial terhadap harga saham pada perusahaan manufaktur yang

terdaftar di BEI tahun 2010-2013.

2. Untuk menguji dan menganalisis kemampuan Dividend Per Share

dalam memoderasi hubungan antara Economic Value Added (EVA),

Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price Book

Value (PBV), dan Pertumbuhan Penjualan terhadap harga saham pada

perusahaan manufaktur yang terdaftar di BEI tahun 2010-2013.

1.4 Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat memberikan manfaat

dan kontribusi kepada:

1. Bagi peneliti

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan

peneliti mengenai pengaruh - pengaruh Economic Value Added (EVA),

Value (PBV), dan Pertumbuhan Penjualan terhadap harga saham dan

faktor-faktor yang mempengaruhinya.

2. Bagi investor

Penelitian ini diharapkan bermanfaat sebagai bahan pertimbangan

investor dalam pengambilan keputusan di pasar modal. Diharapkan

faktor – faktor yang diteliti penulis dapat memberikan gambaran

kepada investor dalam menganalisis berapa besar harga saham yang

dapat diperoleh jika dihubungkan dengan faktor – faktor yang telah diteliti di atas.

3. Bagi perusahaan

Penelitian ini diharapkan dapat memberi masukan kepada manajemen

perusahaan untuk meningkatkan kinerja keuangan yang diperkirakan

berpengaruh terhadap harga saham yaitu Economic Value Added

(EVA), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Signalling Theory

Signalling theory menekankan kepada pentingnya informasi yang

dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar

perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku

bisnis karena informasi pada dasarnya menyajikan keterangan, catatan atau

gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa

yang akan datang bagi kelangsungan hidup suatu perusahaan dan

bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan

tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat

analisis untuk mengambil keputusan investasi.

Menurut Jogiyanto (2003), “informasi yang dipublikasikan sebagai

suatu pengumuman akan memberikan sinyal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal baik (good news) atau sinyal buruk (bad news)”.

Jika pengumuman informasi tersebut sebagai sinyal baik bagi

investor maka terjadi perubahan dalam volume perdagangan saham, jika

menjadi sinyal buruk maka investor akan menahan investasi untuk

perusahaan yang dapat menjadi sinyal bagi pihak di luar perusahaan,

terutama bagi pihak investor adalah laporan tahunan. Informasi yang

diungkapkan dalam laporan tahunan dapat berupa informasi akuntansi

yaitu informasi yang berkaitan dengan laporan keuangan dan informasi

non-akuntansi yaitu informasi yang tidak berkaitan dengan laporan

keuangan. Laporan tahunan hendaknya memuat informasi yang relevan

dan mengungkapkan informasi yang dianggap penting untuk diketahui

oleh pengguna laporan baik pihak dalam maupun pihak luar perusahaan.

Semua investor memerlukan informasi untuk mengevaluasi risiko

relatif setiap perusahaan sehingga dapat melakukan diversifikasi portofolio

dan kombinasi investasi dengan preferensi risiko yang diinginkan. Jika

suatu perusahaan ingin sahamnya dibeli oleh investor maka perusahaan

harus melakukan pengungkapan laporan keuangan secara terbuka dan

transparan.

2.1.2 Harga Saham

Menurut Sunariyah (2006), “harga saham adalah harga suatu

saham pada pasar yang sedang berlangsung di bursa efek. Harga saham dapat dipengaruhi oleh situasi pasar antara lain harga saham dipasar perdana ditentukan oleh penjamin emisi dan perusahaan yang akan go public (emiten), berdasarkan analisis fundamental perusahaan. Peranan penjamin emisi pada pasar perdana selain menentukan harga saham, juga melaksanakan penjualan saham kepada masyarakat sebagai calon

pemodal”.

Harga saham dapat mencerminkan tingkat keberhasilan

pengelolaan perusahaan. Semakin baik tingkat kinerja perusahaan dalam

nilai perusahaan sehingga harga saham akan mengalami peningkatan, dan

sebaliknya.

Nilai dari suatu saham berdasarkan fungsinya dapat dibagi atas 3

(tiga) jenis yaitu (Ang, 1997) :

1. Par Value (Nilai Nominal)

Par value disebut juga stated value atau face value, bahasa Indonesianya disebut nilai nominal atau nilai pari. Nilai nominal suatu saham adalah nilai yang tercantum pada saham yang bersangkutan yang berfungsi untuk tujuan akuntansi.

2. Base Price (Harga Dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu saham. Harga dasar suatu saham dipergunakan dalam perhitungan indeks harga saham. Harga dasar suatu saham baru merupakan harga perdananya. Harga dasar akan berubah sesuai dengan aksi emiten.

3. Market Price (Harga Pasar)

Harga pasar merupakan harga yang paling mudah ditentukan karena harga pasar merupakan harga suatu saham pada pasar yang sedang berlangsung. Jika pasar bursa efek sudah tutup, maka harga pasar adalah harga penutupnya (closing price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham.

2.1.3 Analisis Saham

Perkiraan harga saham perusahaan di masa yang akan datang

dalam penentuan keputusan investasi terdapat 2 (dua) macam analisis

yaitu (Astuti, 2006) :

1. Analisis Teknikal

2. Analisis Fundamental

Analisis fundamental adalah yang mencoba memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai-nilai faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan mengharapkan hubungan-hubungan variabel tersebut sehingga memperoleh taksiran harga saham.

2.1.4 Economic Value Added (EVA)

EVA mengukur nilai tambah perusahaan dengan cara mengurangi

laba operasi setelah pajak dengan biaya modal akibat investasi

(Widyashanti, 2011). EVA merupakan suatu pendekatan dalam menilai

kinerja operasional perusahaan secara adil, dimana kepentingan dan

harapan pemilik modal (kreditur dan pemegang saham) diukur secara

tertimbang dari struktur modal. EVA termasuk salah satu indikator dari

keberhasilan manajemen dalam memilih dan mengelola sumber-sumber

dana yang ada di perusahaan tentunya juga akan berpengaruh positif

terhadap return pemegang saham.

Berdasarkan definisi diatas, EVA ditentukan oleh dua hal yaitu

keuntungan bersih operasional setelah pajak dan tingkat biaya modal. Laba

operasi setelah pajak menggambarkan hasil penciptaan value dalam

perusahaan, sedangkan biaya biaya modal dapat diartikan sebagai

pengorbanan yang dikeluarkan dalam proses penciptaan value tersebut.

EVA bukanlah suatu konsep baru. Pengukuran akuntansi tentang

kinerja yang disebut residual income juga ditentukan sebagai laba operasi

dikurangi dengan biaya modal. Sedangkan nilai EVA merupakan suatu

dalam perhitungan income dan capital. EVA akan mengukur kinerja

perusahaan secara tepat dengan memperhatikan secara adil. Rumus dalam

menghitung EVA yaitu:

Net Profit After Tax (NOPAT)dihitung dengan cara:

Weighted Average Cost Capital (WACC)dihitung dengan cara:

Invested Capital dihitung dengan cara:

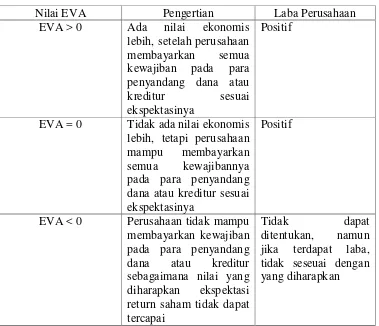

Menurut Steward and Co penilaian EVA dapat dinyatakan sebagai

berikut:

1. Apabila EVA > 0, berarti nilai EVA positif yang menunjukkan

telah terjadi proses nilai tambah pada perusahaan.

2. Apabila EVA = 0 menunjukkan posisi impas atau Break Event

Point.

3. Apabila EVA < 0, yang berarti EVA negatif menunjukkan tidak

terjadi proses nilai tambah.

Tabel 2.1 Tolak Ukur EVA

Nilai EVA Pengertian Laba Perusahaan

EVA > 0 Ada nilai ekonomis

lebih, setelah perusahaan

membayarkan semua

kewajiban pada para penyandang dana atau

kreditur sesuai

ekspektasinya

Positif

EVA = 0 Tidak ada nilai ekonomis

lebih, tetapi perusahaan

mampu membayarkan

semua kewajibannya

pada para penyandang dana atau kreditur sesuai ekspektasinya

Positif

EVA < 0 Perusahaan tidak mampu

membayarkan kewajiban pada para penyandang

dana atau kreditur

sebagaimana nilai yang diharapkan ekspektasi return saham tidak dapat tercapai

Tidak dapat

ditentukan, namun jika terdapat laba, tidak seseuai dengan yang diharapkan

Sehingga dapat disimpulkan bahwa EVA adalah nilai tambah

ekonomis yang diciptakan perusahaan dari kegiatan opersional atau

strateginya selama periode tertentu sehingga menjadi cara untuk menilai

kinerja keuangan sebuah perusahaan. Dengan kata lain EVA mampu

mengungkapkan bagaimana perusahaan telah menciptakan nilai bagi

pemiliknya.

2.1.5 Price Earning Ratio (PER)

Price Earning Ratio adalah ukuran kineja saham yang didasarkan

perlembar saham (Sulistyastuti, 2005). PER yang tinggi menunjukkan

bahwa investor bersedia untuk membayar dengan harga saham premium

untuk perusahaan.

Pertumbuhan laba dan deviden serta expected rate of return dari

suatu saham berubah-ubah nilainya, maka PER diharapkan juga akan

berubah sepanjang waktu berjalan dan pada akhirnya menuju suatu tingkat

nilai PER rata-rata dari saham-saham yang mempunyai tingkat resiko yang

sama. Makin besar PER suatu saham maka harga saham tersebut akan

semakin mahal terhadap pendapatan bersih per sahamnya. Angka rasio ini

biasanya digunakan investor untuk memprediksi kemampuan perusahaan

dalam menghasilkan laba dimasa yang akan datang (Prastowo, 2002:96).

Sebaliknya semakin rendah PER suatu saham maka semakin baik atau

murah harganya untuk diinvestasikan.PER menjadi rendah nilainya bisa

karena harga saham cenderung semakin turun atau karena meningkatnya

laba bersih perusahaan. Menurut Arifin (2002:87) “rumus yang digunakan untuk mengukur PER adalah sebagai berikut”:

2.1.6 Debt to Equity Ratio (DER)

Salah satu aspek yang dinilai dalam mengukur kinerja perusahaan

adalah aspek leverage atau utang perusahaan. Utang merupakan komponen

penting perusahaan, khususnya sebagai salah satu sarana pendanaan.

cukup besar dan kesulitan dalam memenuhi kewajiban tersebut. Salah satu

alat ukur untuk menghitung leverage ratio dapat diukur dengan

menggunakan Debt to Equity Ratio (DER). (Suad Husnan, 2003:70).

Semakin tinggi DER maka semakin besar resiko yang dihadapi,

dan investor akan meminta tingkat keuntungan yang semakin tinggi. Rasio

yang tinggi juga menunjukkan proporsi modal sendiri yang rendah untuk

membiayai aktiva (Sartono, 2008:121).

Mennurut Sartono (2008:121) “rumus yang digunakan untuk

perhitungan DERadalah sebagai berikut”:

2.1.7 Price Book Value (PBV)

Menurut Tandelilin (2001:194) “PBV adalah hubungan antara

harga pasar saham dan nilai buku per lembar saham bisa juga dipakai

sebagai pendekatan alternatif untuk menentukan nilai suatu saham, karena

secara teoritis nilai pasar suatu saham haruslah mencerminkan nilai

bukunya.”

Sedangkan menurut Husnan. S dan Pudjiastuti (2006:258): “Price to Book Value (PBV) merupakan perbandingan antara harga pasar dan nilai buku saham. Untuk perusahaan yang berjalan dengan baik, umumnya rasio ini mencapai diatas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya. Semakin besar rasio PBV semakin tinggi perusahaan dinilai oleh para pemodal relatif dibandingkan dengan dana

yang telah ditanamkan di perusahaan.”

PBV merupakan salah satu rasio yang cukup sering digunakan oleh

pelengkap PER. PBV menggambarkan seberapa besar pasar menghargai

nilai buku suatu saham.

Menurut Husnan. S dan Pudjiastuti (2006:258) “rumus yang digunakan untuk menghitung PBV adalah sebagai berikut”:

2.1.8 Pertumbuhan Penjualan

Pertumbuhan penjualan dapat mencerminkan manifestasi

keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai

prediksi pertumbuhan dimasa yang akan datang. Pertumbuhan penjualan

merupakan indikator permintaan dan daya saing perusahaan dalam suatu

industri. Laju pertumbuhan suatu perusahaan akan mempengaruhi

kemampuan mempertahankan keuntungan dalam mendanai

kesempatan-kesempatan pada masa yang akan datang (Barton et al. 1989). Apabila

pertumbuhan penjualan tinggi, maka mencerminkan pendapatan yang

meningkat sehingga pembayaran dividen juga meningkat.

Tingkat pertumbuhan yang didasarkan pada kemampuan keuangan

dapat dibedakan menjadi dua, yaitu tingkat pertumbuhan atas kekuatan

sendiri (internal growth rate) dan tingkat pertumbuhan berkesinambungan

(sustainable growth rate). Internal growth rate merupakan tingkat

pertumbuhan maksimum yang dapat dicapai perusahaan tanpa

membutuhkan dana eksternal atau tingkat pertumbuhan yang hanya dipicu

oleh tambahan atas laba ditahan. Sustainable growth rate merupakan

tingkat pertumbuhan maksimum yang dapat dicapai perusahaan tanpa

melakukan pebiayaan modal, tetapi dengan memelihara perbandingan

antara hutang dengan modal (DER).

Menurut Murni dan Andriana (2007) menyatakan, pendekatan

pertumbuhan perusahaan merupakan suatu komponen untuk menilai

prospek perusahaan dimasa yang akan datang. Dapat disimpulkan bahwa

pertumbuhan perusahaan merupakan komponen untuk menilai prospek

perusahaan pada masa yang akan datang dan diukur berdasarkan

perubahan total penjualan perusahaan. Untuk mengetahui pertumbuhan

penjualan dihitung dengan rumus (Deitiana, 2011):

2.1.9 Dividend Per Share (DPS)

DPS adalah perbandingan antara total dividen dengan jumlah

saham yang beredar. DPS perusahaan ditentukan oleh kemampuan dalam

perusahaan tidak bersedia mengurangi jumlah dividen yang dibayarkan

dan meningkatkan dividen apabila peningkatan itu dapat dipertahankan

untuk tahun-tahun selanjutnya. Dividen yang stabil akan memberikan

kesan kepada investor bahwa perusahaan mempunyai prospek yang baik di

masa yang akan datang.

DPS yang tinggi mencerminkan perusahaan memiliki prospek yang

baik dan akan menarik minat investor yang memanfaatkan dividen untuk

keperluan konsumsi. Apabila DPS yang diterima naik tentu saja hal ini

akan membuat investor tertarik untuk membeli saham perusahaan tersebut.

Dengan banyaknya saham yang dibeli maka harga saham perusahaan

tersebutakan naik di pasar modal (Sutrisno, 2003: 305).

2.2 Review Penelitian Terdahulu

Penelitian terdahulu yang dapat mendukung penelitian ini adalah Stella

(2009), Mangatta (2011), Simanjuntak (2011), Deitiana (2011), dan Wulandari

[image:34.595.101.527.636.753.2](2012). Hasil beberapa penelitian terdahulu dapat dirangkum dalam tabel 2.2 berikut:

Tabel 2.2

Review Penelitian Terdahulu

No Peneliti Variabel Hasil Penelitian

1. Stella (2009) Variabel Independen:

PER, DER, ROA,

PBV

Variabel Dependen:

Perubahan Harga

saham

No Peneliti Variabel Hasil Penelitian

2. Mangatta (2011) Variabel Independen:

EVA

Vaiabel Dependen:

Harga Saham

EVA tidak berpengaruh

terhadap harga saham.

3. Simanjuntak (2011) Variabel Independen: EVA, NPM, ROA, EPS.

Variabel Dependen: Harga Saham

Secara parsial EVA, dan

NPM tidak berpengaruh

terhadap harga saham. ROA

dan EPS berpengaruh

signifikan terhadap harga saham.

4. Deitiana (2011) Variabel Independen:

Profitabilitas,

Likuiditas, Dividen, Pertumbuhan

penjualan.

Variabel Dependen: Harga Saham

profitabilitas berpengaruh terhadap harga saham sedangkan likuiditas, dividen dan pertumbuhan

penjualan tidak

berpengaruh terhadap

harga saham.

5. Wulandari (2012) Variabel Independen: CR, ROE, DER, NPM Variabel Dependen: Harga Saham

Variabel moderasi : Devidend per Share

current ratio, return on equity, debt to equity ratio dan net profit margin secara bersama-sama (simultan) memiliki pengaruh yang signifikan terhadap harga saham

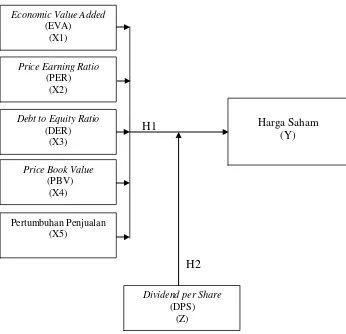

2.3 Kerangka Konseptual

Kerangka Konseptual berdasarkan uraian teoritis serta beberapa penelitian

terdahulu, sehingga peneliti mengindikasikan Economic Value Added (EVA),

Price Erning Ratio (PER), Debt to Equity Ratio (DER), Price Book Value (PBV),

dan Pertumbuhan Penjuala sebagai variabel independen penelitian yang

mempengaruhi Harga Saham sebagai variabel dependen penelitian dengan

Devidend per Share (DPS) sebagai variabel moderatingnya. Maka dapat dibagun

H1

[image:36.595.143.489.146.480.2]H2

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual di atas menjelaskan hubungan secara parsial maupun

simultan antara masing-masing variabel independen terhadap dependen dan

hubungan antara variabel moderating terhadap variabel dependen Penjelasan dari

gambar di atas adalah sebagai berikut:

1. Pengaruh EVA terhadap Harga Saham

EVA mengukur nilai tambah perusahaan dengan cara mengurangi

laba operasi setelah pajak dengan biaya modal akibat investasi

(Widyashanti, 2011:22). EVA berbeda dengan laba akuntansi. EVA adalah

Economic Value Added (EVA)

(X1)

Price Earning Ratio (PER)

(X2)

Debt to Equity Ratio (DER)

(X3)

Price Book Value (PBV)

(X4)

Pertumbuhan Penjualan (X5)

Harga Saham (Y)

Dividend per Share (DPS)

estimasi laba ekonomi yang sebenarnya dari bisnis setelah biaya seluruh

modal dikurangkan, sedangkan laba akuntansi ditentukan tanpa

mengenakan biaya modal ekuitas.

Ketika EVA bernilai positif dan semakin meningkat, berarti telah

terjadi nilai tambah ekonomi bagi perusahaan (Azzahra, 2009:95).

Perusahaan dikatakan mampu memenuhi harapan pemodal, karena return

yang dihasilkannya melebihi tingkat biaya modal atau melebihi return

yang diharapkan oleh pemodal atas investasinya (Azzahra, 2009:95). Hal

ini akan menarik minat pemodal untuk melakukan investasi pada

perusahaan. Tingginya minat pemodal menyebabkan permintaan saham

meningkat. Meningkatnya permintaan saham akan meningkatkan harga

saham. Dengan demikian dapat disimpulkan bahwa EVA

berpengaruh positif signifikan terhadap harga saham.

2. Pengaruh PER terhadap Harga Saham

PER adalah suatu rasio yang menggambarkan bagaimana

keuntungan perusahaan atau emiten saham (company's earnings) terhadap

harga sahamnya (stock price). PER juga dapat mengukur jumlah uang yang

akan dibayar oleh investor untuk setiap rupiah pendapatan perusahaan.

Semakin tinggi PER maka semakin besarkepercayaan investor terhadap masa

depan perusahaan. Dengan demikian dapat disimpulkan bahwa PER berpengaruh positif signifikan terhadap harga saham.

DER adalah perbandingan antara hutang yang dimiliki perusahaan

dan total ekuitasnya (Dharmastuti, 2004). DER mencerminkan

kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang

ditunjukkan oleh beberapa bagian dari modal sendiri yang digunakan

untuk membayar hutang. Rasio ini menunjukkan perbandingan antara dana

pinjaman atau utang dan modal dalam upaya pengembangan perusahaan.

Apabila suatu perusahaan memiliki DER yang tinggi, ada kemungkinan

harga saham perusahaan akan rendah karena jika perusahaan memperoleh

laba, perusahaan cenderung untuk menggunakan laba tersebut untuk

membayar utangnya dibandingkan dengan membagi dividend

(Dharmastuti, 2004). Dengan demikian dapat disimpulkan bahwa DER berpengaruh negatif signifikan terhadap harga saham.

4. Pengaruh PBV terhadap Harga Saham

PBV menggambarkan seberapa besar pasar menghargai nilai buku

suatu saham. Semakin besar rasio ini menggambarkan kepercayaan pasar

akan prospek keuangan perusahaan tersebut (Darmadji dan Fakhrudin,

2001:303). Analisis pasar modal mempertimbangkan suatu saham dengan

rasio PBV yang rendah merupakan investasi yang aman. Dengan demikian dapat disimpulkan bahwa PBV berpengaruh negatif signifikan terhadap harga saham.

5. Pengaruh Pertumbuhan Penjualan terhadap Harga Saham

Perusahaan yang memiliki tingkat pertumbuhan penjualan yang

aset, baik aset tetap maupun aset lancar. Pihak manajemen perlu

mempertimbangkan sumber pendanaan yang tepat bagi pembelanjaan aset

tersebut. Perusahaan yang memiliki pertumbuhan penjualan yang tinggi

akan mampu memenuhi kewajiban finansialnya seandainya perusahaan

tersebut membelanjai asetnya dengan utang, begitu pula sebaliknya.

Pertumbuhan penjualan mencerminkan prospek perusahaan di

masa depan. Apabila perusahaan memiliki keuntungan yang meningkat,

maka pertumbuhan penjualan pun ikut meningkat dan kinerja perusahaan

semakin baik dari tahun ke tahun. Dengan demikian juga akan berdampak

pada harga saham yang kemungkinan akan naik karena pada dasarnya

harga saham dipengaruhi oleh keuntungan di masa yang akan datang. Oleh

karena itu, dengan meningkatnya pertumbuhan penjualan para investor

tertarik untuk membeli saham tersebut sehingga harga saham akan terus

meningkat. Dengan demikian dapat disimpulkan bahwa Pertumbuhan penjualan berpengaruh positif signifikan terhadap harga saham.

6. Pengaruh DPS dalam memoderasi variabel independen dengan Harga

Saham

Kemampuan perusahaan dalam memenuhi kewajiban-kewajiban

mempengaruhi jumlah dividen yang akan dibayarkan. Apabila perusahaan

mencari dana dari modal sendiri maka kemungkinan investor baru akan

masuk dan mengurangi kekuasaan pemilik lama dalam mengendalikan

perusahaan. Karena dividen yang stabil dapat memberikan kesan kepada

akan datang. Semakin besar DPS diharapkan harga saham semakin

meningkat. DPS dapat memperlemah maupun memperkuat hubungan

antar variabel independen sebagai variabel moderating.

A. Pengaruh DPS dalam memoderasi EVA dengan Harga Saham

EVA merupakan suatu pendekatan dalam menilai kinerja

operasional perusahaan secara adil. Kemampuan perusahaan dalam

memenuhi kewajiban-kewajiban mempengaruhi jumlah dividen yang

akan dibayarkan. Semakin meningkatnya DPS, maka akan

meningkatkan kinerja operasional suatu perusahaan. DPS berpengaruh positif dalam memoderasi EVA dengan Harga saham.

B. Pengaruh DPS dalam memoderasi PER dengan Harga Saham

Price Earning Ratio adalah suatu ukuran kineja saham yang

didasarkan atas perbandingan antara harga pasar saham terhadap

pendapatan perlembar saham. Pertumbuhan laba dan deviden serta

expected rate of return dari suatu saham berubah-ubah nilainya, maka

PER diharapkan juga akan berubah sepanjang waktu berjalan dan pada

akhirnya menuju suatu tingkat nilai PER rata-rata dari saham-saham

yang mempunyai tingkat resiko yang sama. Semakin meningkatnya

DPS, maka akan menunjukkan ukuran kinerja saham suatu perusahaan.

DPS berpengaruh positif dalam memoderasi PER dengan Harga saham.

DER mencerminkan kemampuan perusahaan dalam memenuhi

seluruh kewajibannya yang ditunjukkan oleh beberapa bagian dari

modal sendiri yang digunakan untuk membayar hutang. Semakin

meningkatnya DPS, maka nilai DER suatu perusahaan akan menurun

dan dapat menggambarkan bahwa suatu perusahaan mampu dalam

memenuhi kewajibannya. DPS berpengaruh negatif dalam

memoderasi DER dengan Harga saham.

D. Pengaruh DPS dalam memoderasi PBV dengan Harga Saham

PBV menggambarkan seberapa besar pasar menghargai nilai buku

suatu saham suatu perusahaan. Semakin meningkatnya DPS, maka akan

menunjukkan nilai buku yang tinggi dan dapat menggambarkan

kepercayaan pasar akan prospek perusahaan tersebut. DPS berpengaruh positif dalam memoderasi PBV dengan Harga saham.

E. Pengaruh DPS dalam memoderasi Pertumbuhan penjualan dengan

Harga Saham

Pertumbuhan penjualan mencerminkan prospek perusahaan di

masa depan. Apabila perusahaan memiliki keuntungan yang meningkat,

maka pertumbuhan penjualan pun ikut meningkat dan kinerja

perusahaan semakin baik dari tahun ke tahun. Semakin meningkatnya

DPS, maka akan semakin tinggi pula pertumbuhan penjualan suatu

perusahaan. DPS berpengaruh positif dalam memoderasi

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah di jelaskan diatas, sebagai

berikut:

: Economic Value Added (EVA), Price Earning Ratio (PER), Debt to

Equity Ratio (DER), Price Book Value (PBV), dan Pertumbuhan

Penjualan berpengaruh secara simultan dan parsial terhadap harga

saham pada perusahaan manufaktur yang terdaftar di BEI tahun

2010-2013

: Dividend Per Share (DPS) mampu memoderasi hubungan antara

Economic Value Added (EVA), Price Earning Ratio (PER), Debt to

Equity Ratio (DER), Price Book Value (PBV), dan Pertumbuhan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini bertujuan untuk mengetahui hubungan antara kinerja

keuangan dengan nilai perusahaan. Oleh karena itu, penelitian ini termasuk dalam

jenis penelitian asosiatif, dimana hubungan antar variabel tersebut dirumuskan

dalam hipotesis penelitian, yang akan diuji kebenarannya (Sugiyono, 2007:7).

Adapun variabel yang akan diteliti adalah EVA, PER, DER, PBV, dan

Pertumbuhan Penjualan sebagai variabel independen (X) mempunyai hubungan

dengan Harga Saham sebagai variabel dependen (Y) dan DPS sebagai variabel

moderasi (Z).

3.2 Jenis dan Sumber Data

Jenis data yang digunakan adalah data kuantitatif. Bila dilihat dari sumber

datanya, penelitian ini menggunakan data sekunder berupa laporan keuangan

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2011-2013. Data tersebut berupa laporan keuangan yang dapat diperoleh dan

dipublikasi dari website BEI www.idx.co.id.

3.3 Metode Pengumpulan Data

Teknik pengumpulan data menggunakan purposive sampling dengan dua

ditentukan. Tahap kedua, mencari laporan tahunan perusahaan sesuai dengan

ketersediaan data laporan tahunan. Pengumpulan data dilakukan untuk

memperoleh informasi dan data yang dibutuhkan dalam rangka mencapi tujauan

penelitian. Data yang didapat dalam bentuk data sekunder adalah studi

dokumentasi. Studi dokumentasi yang dilakukan adalah mengumpulkan data

sekunder berupa laporan tahunan, catatan-catatan dan informasi lainnya yang

berkaitan dengan penelitian ini. Data penelitian ini diperoleh melalui pustaka dan

media internet dengan cara men-download laporan tahunan perusahaan

manufaktur melalui situs www.idx.co.id 2010-2013, penelitian terdahulu, jurnal,

buku, dan situs internet yang berhubungan dengan tema penelitian.

3.4 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kuantitas dan karakteristik yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini

adalah perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia periode

2010-2013 yang berjumlah 124 perusahaan. (Lampiran1)

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki

populasi. Sampel dalam penelitian ini diambil dengan metode purposive sampling

dengan kriteria sebagai berikut:

1. Perusahaan manufaktur yang listed di BEI dan menyampaikan

laporan keuangan selama empat tahun berturut-turut dan tetap

2. Perusahaan manufakur yang sahamnya aktif diperdagangkan di

BEI dari tahun 2010-2013 (closing price)

3. Perusahaan manufaktur tersebut melakukan pembagian dividen

berturut-turut selama periode pengamatan (2010-2013).

4. Perusahaan-perusahaan yang membuat data lengkap tentang

variabel yang akan diteliti, yaitu: Economic Value Added (EVA),

Price Earning Ratio (PER), Debt to Equity Ratio (DER), Price

Book Value (PBV), Pertumbuhan Penjualan, dan Devidend per

Share.

Dari kriteria diatas diperoleh sampel dan penelitian dilakukan selama

empat tahun, mulai 2010 sampai dengan tahun 2013, maka jumlah sampel yang

memenuhi syarat berjumlah 20 perusahaan. Berikut ditunjukkan proses

pengambilan sample (Lampiran 2):

[image:45.595.124.545.572.750.2]3.5 Defenisi Operasional dan Skala Pengukuran Variabel

Tabel 3.1 Defenisi Operasional Variabel dan Skala Pengukuran Variabel

Variabel Penelitian

Defenisi Operasional Indikator Skala Pengukuran

Economic Value Added (EVA)

(X1)

EVA adalah nilai

tambah ekonomis yang diciptakan perusahaan dari kegiatan atau

strateginya selama

periode tertentu

sehingga menjadi cara untuk menilai kinerja keuangan perusahaan.

Variabel Penelitian

Defenisi Operasional Indikator Skala Pengukuran Price Earning Ratio (PER) (X2)

PER adalah rasio yang membandingkan antara harga saham per lembar

saham biasa yang

beredar dengan laba per

lembar saham. PER

yang tinggi

menunjukkan bahwa

investor bersedia untuk

membayar dengan

harga saham premium untuk perusahaan. Rasio Debt to Equity Ratio (DER) (X3)

Salah satu alat ukur

untuk menghitung

leverage ratio. Semakin

tinggi DER maka

semakin besar resiko yang dihadapi, dan investor akan meminta

tingkat keuntungan

yang semakin tinggi.

Rasio Price Book Value (PBV) (X4)

PBV adalah salah satu rasio yang cukup sering digunakan oleh investor

untuk menilai

perusahaan. Umumnya rasio ini digunakan sebagai pelengkap PER. PBV menggambarkan seberapa besar pasar Rasio menghargai nilai buku suatu saham.

Rasio

Pertumbuh an Penjualan

(X5)

Pertumbuhan penjualan merupakan indikator permintaan dan daya saing perusahaan dalam suatu industri. Apabila pertumbuhan penjualan

tinggi, maka

mencerminkan

pendapatan yang

meningkat sehingga

pembayaran dividen

juga meningkat.

Variabel Penelitian

Defenisi Operasional Indikator Skala Pengukuran

Deviden Per Share

(DPS) (Z)

Perbandingan antara total dividen dengan

jumlah saham yang

beredar.

Rasio

Harga Saham

(Y)

Harga saham

merupakan

perwujudan dari nilai pasar

saham yang merupakan harga

saham pada pasar yang sedang

berlangsung di bursa efek.

Closing Price Rasio

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik (regresi linier berganda) dengan menggunakan Software SPSS for

Windows version 17.0. Analisis regresi linier berganda berguna untuk

menganalisis hubungan linier antara 2 variabel independen atau lebih dengan 1

variabel dependen Priyanto (2009 : 137).

Model penelitian tersebut digunakan untuk mengetahui pengaruh Economic

Value Added (EVA), Price Earning Ratio (PER), Debt to Equity Ratio (DER),

Price Book Value (PBV), dan Pertumbuhan Penjualan dengan Dividend per Share

(DPS) sebagai moderating variabel pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia (BEI). Peneliti melakukan uji asumsi klasik terlebih dahulu

sebelum melakukan pengujian hipotesis yaitu Uji Normalitas, Uji

3.6.1 Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi

pada analisis regresi linier berganda yang berbasis ordinary least square

(OLS) (Situmorang & Lufti, 2012 : 100). Pengujian asumsi klasik

digunakan untuk mengetahui hasil estimasi regresi yang dilakukan

benar-benar bebas dari adanya gejala multikoleniaritas, gejala heterokedastisitas,

dan gejala autokorelasi. Jika regresi telah memenuhi asumsi-asumsi

regresi maka nilai estimasi yang diperoleh bersifat BLUE (Best Linear

Unbiased Estimator). BLUE yakni tidak terdapat multikoleniaritas, tidak

terdapat heterokedastisitas, dan tidak terdapat autokorelasi.

3.6.1.1 Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model

regresi variabel pengganggu atau nilai residual memiliki distribusi

normal agar uji statistik untuk jumlah sampel kecil hasilnya tetap valid

(Ghozali, 2011). Terdapat dua cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu dengan cara analisis grafik dan

analisis statistik.

Analisis grafik merupakan cara termudah untuk melihat

normalitas residual adalah dengan melihat grafik histogram yang

membandingkan antara data observasi dengan distribusi yang

mendekati distribusi normal. Namun, dapat menyesatkan jika

dengan melihat normal probability plot yang membandingkan

distribusi kumulatif dari distribusi normal. Distribusi normal akan

membentuk garis lurus diagonal dan ploting data residual akan

dibandingkan dengan garis diagonal tersebut. Jika distribusi variabel

residual normal, maka garis yang menggambarkan variabel

sesungguhnya akan mengikuti garis diagonalnya.

Analisis statistik (Uji Statistik Non Parametrik

Kolgomorov-Smirnov) merupakan Uji statistik yang dapat digunakan untuk

menguji normalitas residual Uji ini diyakini lebih akurat daripada uji

normalitas dengan grafik, karena uji normalitas dengan grafik dapat

menyesatkan, jika tidak hati-hati secara visual akan terlihat normal

(Ghozali, 2011). Uji K-S dapat dilakukan dengan membuat hipotesis:

: Data residual berdistribusi normal.

: Data residual tidak berdistribusi normal.

Apabila asymptotic significance lebih besar dari 5 persen, maka

variabel terdistribusi normal.

3.6.1.2Uji Multikoleniaritas

Uji multikoleniaritas adalah situasi dimana adanya korelasi

antara tiap variabel independent. Dalam hal ini

variabel-variabel bebas ini tidak ortogonal. Variabel-variabel-variabel bebas yang

bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi

untuk menguji apakah model regresi ditemukan adanya korelasi antara

variabel independen (Adikara, 2011)

Jika terdapat multikolinieritas sempurna akan berakibat

koefisioen regresi tidak dapat ditentukan dan standar devisiasi menjadi

tidak terhingga. Jika terdapat multikolinieritas kurang sempurna maka

koefisien regresi akan mempunyai standar devisiasi yang besar,

sehingga koefisien-koefisien tidak dapat ditaksir dengan mudah.

3.6.1.3Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan yang lain. Model regresi yang baik adalah

homokedastisitas, yaitu keadaan ketika variance dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut

Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas

(Ghozali, 2011). Kebanyakan data crossection mengandung situasi

heterokedastisitas karena data ini menghimpun data yang mewakili

berbagai ukuran (kecil, sedang, besar).

3.6.1.4Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear terdapat korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1 (Ghozali,

2011). Jika terjadi korelasi, maka ada problem autokorelasi.

waktu berkaitan satu sama lainnya. Autokorelasi dapat terjadi karena

disebabkan oleh beberapa hal, yaitu:

a. Inertia, yaitu adanya momentum yang masuk ke dalam

variabel-variabel independen yang terus-menerus, sehingga sesuatu akan

terjadi dan mempengaruhi nilai-nilai variabel bebasnya

b. Bentuk fungsi yang salah

c. Terjadi penyimpangan spesifikasi karena adanya variabel-variabel

bebas lain yang tidak dimasukkan dalam model.

d. Memanipulasi data yang mengakibatkan data tidak akurat.

e. Adanya logs (tenggang waktu)

3.6.2 Pengujian Hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik tersebut

akan digunakan untuk menganalisis, suatu perhitungan statistik disebut

signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah

kritis (daerah dimana ditolak). Sebaliknya, disebut tidak signifikan bila

uji statistiknya berada dalam daerah dimana diterima. Model pengujian

yang dilakukan adalah uji F dan uji t.

3.6.2.1Regresi Linear Berganda

Dalam peneltiian ini, hipotesis diuji dengan analisis regresi linear

berganda dengan model sebagai berikut:

Y =

Keterangan:

Y = Harga Saham

= Economic Value Added (EVA)

= Price Earning Ratio