1 SKRIPSI

PENGARUH PRICE BOOK VALUE (PBV), PRICE TO EARNING RATIO

(PER), DEBT TO EARNING RATIO (DER) DAN BETA TERHADAP STOCK

RETURN PADA PERUSAHAAN INDUSTRI ROKOK DI BEI

OLEH:

SRI DEWI MANTALENTA BR TARIGAN 100522137

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2 PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH PRICE BOOK VALUE(PBV), PRICE TO EARNINGS (PER), DEBT TO EQUITY(DER), DAN BETA

TERHADAP STOCK RETURN PADA PERUSAHAAN ROKOK YANG TERDAFTAR DI BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Desember 2012

3 ABSTRAK

PENGARUH PRICE BOOK VALUE(PBV), PRICE TO EARNINGS (PER),

DEBT TO EQUITY(DER), DAN BETA TERHADAP STOCK RETURN PADA

PERUSAHAAN INDUSTRI ROKOK YANG TERDAFTAR DI BEI

Rumusan masalah dalam penelitian ini adalah apakah terdapat pengaruh Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Beta terhadap Stock Retrun , sehingga penelitian ini bertujuan untuk mengetahui pengaruh faktor Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Beta Terhaap Stock Return Pada Perusahaan Industri Rokok yang terdaftar di BEI.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian terdahulu dengan populasi penelitian berupa perusahaan Rokok yang terdaftar di Bursa Efek Indonesia periode 2002 sampai dengan 2011 Penelitian ini memakai data sekunder berupa Laporan keuangan perusahaan , harga saham individu (IHSI) dan indeks harga saham Gabungan (IHSG). Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hipotesis dalam penelitian ini adalah Faktor price to book value , price to earning ratio ,debt to equity ratio, beta berpengaruh terhadap stock return pada perusahaan industri rokok di Bursa Efek Indonesia.

Hasil penelitian membuktikan bahwa secara parsial Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Beta berpengaruh signifikan terhadap Stock Return dan juga secara simultan Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Beta berpengaruh signifikan terhadap Stock Return.

.

4

ABSTRACT

EFFECT OF PRICE BOOK VALUE (PBV), PRICE TO EARNINGS (PER), DEBT TO EQUITY (DER), AND BETA RETURN TO STOCK ON CIGARETTE

INDUSTRY COMPANIES LISTED IN BEI.

The recearch of this formulation is that influence of Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), and Beta on Stock Retrun. So this recearch aims to determine the influence of Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), Beta on Stock Return of the Cigarette Industry listed on the Stock Exchange.

The research is kind of causal research and replication of the previous study is the form of the study population Cigarette companies listed on the Indonesia Stock Exchange period of 2002 to 2011. This recearch used secondary data of financial statements, the price of of individual stocks (IHSI) and Composite stock price index (Composite Index). The statistical method used was of multiple linear regression with classical assumption.

The hypothesis of this recearch are factor price to book value, price-to-earnings ratio, debt to equity ratio, beta has an influence to stock return of cigarette industry on the Stock Exchange.

The recearch results prove that the partial Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), and Beta significant effect on Stock Return and also simultaneously Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), and Beta significant effect on Stock Return.

5 KATA PENGANTAR

Puji syukur yang sebesar-besarnya penulis ucapkan kepada Tuhan Yang Maha Esa yang telah memberikan rahmat-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “PENGARUH PRICE BOOK VALUE(PBV), PRICE TO EARNINGS (PER), DEBT TO EQUITY(DER), DAN BETA

TERHADAP STOCK RETURN PADA PERUSAHAAN INDUSTRI ROKOK YANG TERDAFTAR DI BEI” Penulisan skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Program Studi S1 Akuntansi Universitas Sumatera Utara.

Penulis menyadari tidak dapat berdiri sendiri dalam menyelesaikan penulisan skripsi ini tanpa bantuan dan dorongan baik materil maupun spiritual dari berbagai pihak. Oleh karena itu, dengan penuh rasa hormat penulis ingin menyampaikan terimakasih yang sebesar-besarnya kepada orang tua, Ayahanda T. Tarigan dan Ibunda D. Bangun yang telah memberikan dukungan baik moral dan materil.

Pada kesempatan ini penulis juga ingin menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. H. Arifin Lubis, MM, Ak., selaku Plt Dekan Fakultas Ekonomi Universitas Sumatera Utara.

6 Dosen Pembaca Penilai yang telah memberikan waktu untuk membaca dan menilai skripsi ini.

3. Bapak Drs. Firman Syarif, M.Si, Ak., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Keulana Erwin SE, M.Si, Ak., selaku Dosen Pembimbing skripsi yang telah banyak memberikan masukan dan arahan dalam menyelesaikan skripsi ini.

5. Seluruh sahabat penulis yang telah menjadi sumber inspirasi dan yang mendukung penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan dan ilmu pengetahuan yang dimiliki. Oleh karena itu dibutuhkan kritik dan saran yang bersifat membangun dari semua pihak demi kesempurnaan skripsi ini. Akhir kata semoga skripsi ini dapat bermanfaat bagi semua pihak yang berkepentingan.

Medan, Desember 2012 Penulis

7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 15

2.1.4 Theory Capital Asset pricing Models 2.1.4.1 Pengertian Theory Capital Asset pricing Models ... 32

2.1.5 Resiko Sistematis 2.1.5.1 Pengertian Resiko Sistematis ... 33

2.1.5 Indeks Harga Saham 2.1.5.1 Pengertian Indeks Harga Saham ... 35

2.2 Tinjauan Penelitian Terdahulu ... 37

2.3 Kerangka Konseptual ... 44

2.4 Hipotesis Penelitian ... 44

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 46

3.2 Populasi dan Sampel ... 46

8

3.4 Metode Pengumpulan Data ... 48

3.5 Defenisi Operasional dan pengukuran Variabel ... 49

3.6 Metode Analisa Data ... 53

3.6.2 Pengujian Hipotesis 3.6.2.1 Analisis Regresi Berganda ... 56

3.6.2.2 Uji Signifikan Simultan (Uji f) ... 56

3.6.2.3 Uji Signifikan Parsial (Uji t) ... 57

3.6.2.4 Koefisien Determinasi ... 60

3.7 Jadwal Penelitian ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Variabel 4.1.1 Variabel Price book value ... 62

4.1.2 Variabel Price to earning ratio ... 63

4.1.3 Variabel Debt to earning ratio ... 64

4.3.1.3 Koefisien Determinasi ... 81

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 83

5.2 Keterbatasan Penelitian ... 85

5.3 Saran ... 85 DAFTAR PUSTAKA

9 DAFTAR TABEL

Tabel 1.1 Pertumbuhan Produksi Rokok Nasional (2000-2008) ... 5

Tabel 1.2 Closing Price ... 6

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 44

Tabel 3.1 Daftar Populasi dan Sampel ... 47

Tabel 3.2 Definisi Operasional variabel ... 52

Tabel 3.3 Jadwal Penelitian ... 61

Tabel 4.1 Definisi Nilai Variabel PBV (2002-2011) ... 63

Tabel 4.2 Definisi Nilai Variabel PER (2002-2011) ... 64

Tabel 4.3 Definisi Nilai Variabel DER (2002-2011) ... 64

Tabel 4.4 Definisi Nilai Variabel Beta (2002-2011) ... 66

Tabel 4.5 Definisi Nilai Variabel Stock Return (2002-2011) ... 67

Tabel 4.6 Hasil Uji Multikolinearitas ... 70

Tabel 4.7 Hasil Uji Autokorelasi ... 73

Tabel 4.8 Persamaan Regresi ... 74

Tabel 4.9 Hasil Uji f ... 76

Tabel 4.10 Hasil Uji t ... 77

Tabel 4.11Hasil Analisis Koefisien Determinasi ... 82

10 DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 35

Gambar 4.1 Grafik Histogram... 68

Gambar 4.2 Grafik Normal P-Plot ... 69

11 DAFTAR LAMPIRAN

3 ABSTRAK

PENGARUH PRICE BOOK VALUE(PBV), PRICE TO EARNINGS (PER),

DEBT TO EQUITY(DER), DAN BETA TERHADAP STOCK RETURN PADA

PERUSAHAAN INDUSTRI ROKOK YANG TERDAFTAR DI BEI

Rumusan masalah dalam penelitian ini adalah apakah terdapat pengaruh Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Beta terhadap Stock Retrun , sehingga penelitian ini bertujuan untuk mengetahui pengaruh faktor Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Beta Terhaap Stock Return Pada Perusahaan Industri Rokok yang terdaftar di BEI.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian terdahulu dengan populasi penelitian berupa perusahaan Rokok yang terdaftar di Bursa Efek Indonesia periode 2002 sampai dengan 2011 Penelitian ini memakai data sekunder berupa Laporan keuangan perusahaan , harga saham individu (IHSI) dan indeks harga saham Gabungan (IHSG). Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hipotesis dalam penelitian ini adalah Faktor price to book value , price to earning ratio ,debt to equity ratio, beta berpengaruh terhadap stock return pada perusahaan industri rokok di Bursa Efek Indonesia.

Hasil penelitian membuktikan bahwa secara parsial Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Beta berpengaruh signifikan terhadap Stock Return dan juga secara simultan Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Beta berpengaruh signifikan terhadap Stock Return.

.

4

ABSTRACT

EFFECT OF PRICE BOOK VALUE (PBV), PRICE TO EARNINGS (PER), DEBT TO EQUITY (DER), AND BETA RETURN TO STOCK ON CIGARETTE

INDUSTRY COMPANIES LISTED IN BEI.

The recearch of this formulation is that influence of Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), and Beta on Stock Retrun. So this recearch aims to determine the influence of Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), Beta on Stock Return of the Cigarette Industry listed on the Stock Exchange.

The research is kind of causal research and replication of the previous study is the form of the study population Cigarette companies listed on the Indonesia Stock Exchange period of 2002 to 2011. This recearch used secondary data of financial statements, the price of of individual stocks (IHSI) and Composite stock price index (Composite Index). The statistical method used was of multiple linear regression with classical assumption.

The hypothesis of this recearch are factor price to book value, price-to-earnings ratio, debt to equity ratio, beta has an influence to stock return of cigarette industry on the Stock Exchange.

The recearch results prove that the partial Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), and Beta significant effect on Stock Return and also simultaneously Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), and Beta significant effect on Stock Return.

12 BAB I

PENDAHULUAN

1.1. Latar belakang

Pasar modal merupakan salah satu alternatif penginvestasian dana yang dimiliki masyarakat di samping sektor perbankan dan jenis investasi lainnya. Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai “ Kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek” (UU RI No 8 Tentang Pasar Modal Pasal 1 ayat 13).

Pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek (Sunariyah, 2000 : 4).

13 saham atau obligasi,sebagai alternatif sumber dana, dan sebagai indikator ekonomi makro yaitu kondisi pasar modal sangat dipengaruhi oleh penampilan ekonomi secara agregate (Sawidji, 2009 : 4).

Pada dasarnya investor mengukur kinerja perusahaan berdasarkan kemampuan perusahaan dalam mengelola sumber daya yang dimiliki untuk menghasilkan keuntungan. Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian kinerja perusahaan, karena laba merupakan indikator kemampuan perusahaan dalam memenuhi kewajibannya kepada para penyandang dana. Jika suatu perusahaan memiliki kinerja keuangan yang baik maka investor akan menanamkan modalnya, karena bisa dipastikan akan memperoleh keuntungan dari penanaman modal tersebut.

14 Investasi merupakan komitmen atas sejumlah dana atau sumber dana lainya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan dimasa yang akan datang (Tandeilin, 2001:1). Seorang investor yang membeli suatu saham di pasar modal dan mengorbankan konsumsinya pada masa kini dan mempunyai harapan supaya mampu mengkonsumsikan yang lebih banyak di masa yang akan datang. Menurut Halim (2002) menjelaskan tingkat keuntungan atau return sebagai imbalan yang diperoleh dari investasi. Return ini dibedakan menjadi dua, pertama return yang telah terjadi (actual return) yang dihitung berdasarkan data historis, dan kedua return yang diharapkan (expected return) akan diperoleh investor di masa mendatang. Komponen return meliputi, Capital gain, merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual (harga beli) di atas harga beli (harga jual) yang keduanya terjadi di pasar sekunder dan Yield merupakan pendapatan atau aliran kas yang diterima investor secara periodik, misalnya berupa dividen/bunga.

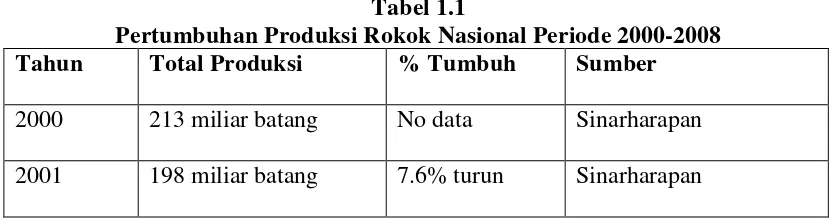

15 Gairah pasar untuk menjual rokok tidak lepas dari perilaku konsumen yang positif akan bisnis rokok. Dengan semakin baiknya pasar rokok di Indonesia, menjadikan industry rokok mengembangkan ekspansi pasar di Indonesia. Sebagai bagian dari kapitalis, maka keuntungan ekonomis yang menjadi pertimbangan utama dalam melakukan ekspansi, side effect rokok adalah nomor sekian yang menjadi pertimbangan.

Industri rokok nasional yang notabene memiliki karakteristik padat modal dan tenaga kerja tersebut terus berkembang ditengah persaingan yang semakin tajam. Kondisi itu bukan tanpa alasan, pada saat makro ekonomi masih menghadapi kelesuan seperti rendahnya laju perekonomian yang hanya sekitar 6-7%, tingkat inflasi yang menembus dua digit (diatas 10%), jumlah pengangguran mencapai sekitar 60 juta orang, industri rokok secara positif memberikan kontribusi baik di daerah maupun nasional dengan menyerap tenaga kerja dan memberikan kontribusi pemasukan terhadap pajak yang tidak sedikit. Perkembangan tersebut salah satunya dapat terlihat dari sisi total produksi industri rokok nasional rata-rata per tahun dapat mencapai 220 miliar batang. Bila dihitung, jumlah produksi ini tentu menunjukan produktivitas yang tergolong sangat tinggi pada ukuran sebuah produk yang bukan barang primer.

Tabel 1.1

16 2002 186 miliar batang 6,5% turun Sinarharapan

2003 173 miliar batang 7,5% turun Sinarharapan 2004 194 miliar batang 10,8% naik Kompas 2005 202 miliar batang 0.5% turun Inilah.com 2006 220 miliar batang 8.2% naik Detikhot 2007 226 miliar batang 2.7% naik Detikhot

2008 ~230 miliar batang ~ 1,7 naik Detikhot (Gappri)

(Sumber : Kompas.com)

*Catatan : adanya perbedaan angka produksi dari sumber situs yang berbeda

17 Sampai akhir 2010 produksi rokok nasional bakal mencapai 265 miliar batang. Padahal, dalam road map Kementerian Perindustrian, tahun ini produksi rokok targetnya 250 miliar batang, naik 2,04 persen ketimbang 2009 yang sebesar 245 miliar batang. Artinya, ada kelebihan produksi rokok sebesar 15 miliar batang ketimbang target yang ditetapkan. Lonjakan produksi hampir terjadi di semua kelas, baik produsen skala kecil maupun besar (sumber :

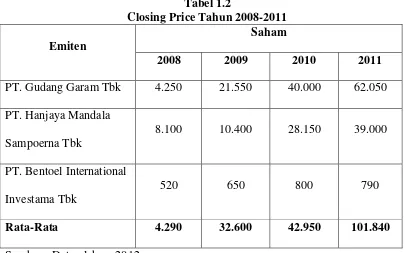

Tabel 1.2

Closing Price Tahun 2008-2011 Emiten

Saham

2008 2009 2010 2011

PT. Gudang Garam Tbk 4.250 21.550 40.000 62.050 PT. Hanjaya Mandala

Sampoerna Tbk

8.100 10.400 28.150 39.000

PT. Bentoel International Investama Tbk

520 650 800 790

Rata-Rata 4.290 32.600 42.950 101.840

Sumber : Data olahan, 2012

18 Sampoerna Tbk dengan 10.400 per lembar dan yang terendah PT Bentoel International Investama Tbk dengan nilai 650 per lembar. Pada tahun 2010 dan 2011 PT Gudang Garam Tbk membuktikan bahwa mereka mampu menjadi yang teratas dengan jumlah saham 40.000 dan 62.050 per lembar kenaikan yang cukup baik dibandingkan tahun sebelumnya. Kenaikan harga saham bisa terjadi dikarenakan produksi meningkat sehingga laba pun meningkat dan secara otomatis pembagian saham kepada investor pun semakin besar. Produksi rokok yang meningkat disebabkan karena semakin tingginya masyarakat yang mengkonsumsi rokok dan PT Gudang Garam Tbk mampu membuat inovasi produk rokok yang lebih berkualitas, serta strategi pemasaran yang baik dibandingkan PT Hanjaya Mandala Sampoerna Tbk dan Bentoel International Investama Tbk.

19 Pada Tahun 2011 Sampoerna membukukan pertumbuhan penjualan sebesar 22% menjadi Rp 52,8 triliun di 2011 dari 2010. Penjualan Sampoerna pada 2010 tercatat Rp 43,3 triliun. Bentoel mencatatkan pertumbuhan penjualan sebesar 13% menjadi Rp 10,07 triliun, sementara Gudang Garam mencatatkan peningkatan penjualan sebesar 11% menjadi Rp 41,88 triliun tahun lalu.

Kapasitas produksi Sampoerna mencapai 30 ribu batang per menit, sementara kapasitas produksi Gudang Garam mencapai 10 ribu batang per menit. Bentoel memiliki kapasitas produksi 6.000 batang per menit. Kenaikan harga jual serta volume produksi emiten rokok yang tinggi menopang pertumbuhan pendapatan ketiga emiten tersebut.

Dilihat dari perkembangan industri rokok maka seorang investor dalam investasi saham, untuk mengeliminir terjadinya resiko seorang investor sebaiknya memperhatikan kinerja suatu perusahaan tersebut. Kinerja perusahaan dapat dinilai melalui berbagai macam variabel atau indikator. Salah satunya adalah laporan keuangan, berdasarkan laporan keuangan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian kinerja perusahaan, apabila kinerja sebuah perusahaan publik meningkat, nilai perusahaan akan semakin tinggi. Di bursa efek, hal itu akan di apresiasikan oleh pasar dalam bentuk kenaikan harga saham, dan sebalinya apabila kinerja menurun maka diikuti dengan penurunan harga saham di pasar modal.

20 diversifikasi dan risiko yang tidak dapat dieliminasi dengan diversifikasi (Brigham dan Houston, 2001). Risiko yang dapat dieliminasi dengan diversifikasi disebut dengan risiko tidak sistematis (unsystematic risk), dan risiko yang tidak dapat dikendalikan dengan diversifikasi disebut dengan risiko sistematis (systematic risk) atau disebut juga risiko pasar.

21 hutang yang besar mempunyai biaya hutang yang besar pula. Hal tersebut menjadi beban bagi perusahaan yang dapat menurunkan tingkat kepercayaan investor.

Menurut CAPM adalah suatu model keseimbangan yang dapat menentukan hubungan antara risiko dan return yang akan diperoleh investor. Berdasarkan CAPM, tingkat risiko dan tingkat return yang layak dinyatakan memiliki hubungan

positif dan linear. Ukuran risiko yang merupakan indikator kepekaan saham dalam CAPM ditunjukkan oleh variabel β (Beta). Semakin besar β suatu saham, maka semakin besar pula risiko yang terkandung didalamnya. Tingkat pengembalian pasar yang digunakan adalah tingkat pengembalian rata-rata dari kesempatan investasi di pasar modal (indeks pasar).

Risiko sistematis (systematic risk) digunakan Beta (β) pasar, yaitu Beta dari suatu sekuritas relatip terhadap risiko pasar (Jogiyanto H.M, 2003). Penggunaan Beta pasar sebagai pengukur risiko dikarenakan bahwa Beta pasar mengukur respon

dari masing-masing sekuritas terhadap pergerakan pasar. Jadi fluktuasi dari return-return suatu sekuritas secara statistik mengikuti fluktuasi dari return-return-return-return pasar,

22 1. Return dan risiko merupakan dua hal yang tidak terpisahkan, karena pertimbangan suatu investasi merupakan tradeoff dari kedua faktor ini.

Return dan risiko mempunyai hubungan yang positif, semakin besar risiko yang harus ditanggung, semakin besar return yang dikompensasikan (Jogiyanto, 2003). Hal seperti inilah yang menjawab pertanyaan mengapa tidak semua investor hanya berinvestasi pada asset yang menawarkan tingkat return yang paling tinggi (Jogiyanto, 2003).

Berdasarkan penelitian terdahulu dari Alamas (2007), dengan menggunakan metode purpose sampling dalam pemilihan sampel, hasil penelitian menujukan bahwa secara serempak faktor fundamental yaitu PER dan DER, dan BV, dan Beta mempunyai pengaruh signifikan secara simultan terhadap harga saham, dengan koefisien determinasi (R2) yang dihasilkan menujukkan bahwa pola pergerakan harga saham bersifat acak, tidak dapat ditentukan dengan mengendalikan faktor fundamental, hal ini dikarenakan kebanyakan orientasi investor adalah capital gain oriented bukan dividen oriented, dan secara parsial faktor fundamental retrun on equity (ROE), price to earning ratio (PER), dan Book value (BV) memiliki high significant terhadap harga saham, sedangkan faktor fundamental yang lain serta risiko sistematik (beta) tidak memiliki pengaruh terhadap harga saham. Penelitian lain dilakukan oleh Robbi (2008) Hasil penelitian menunjukkan bahwa semua variabel independen yang digunakan dalam penelitian ini (beta, debt to equiy ratio, price to earning ratio dan price to book value) berpengaruh signifikan secara

23 signifikan terhadap variabel terikat yaitu, beta dan price to book value. Sedangkan yang lain tidak mempunyai pengaruh signifikan terhadap pendapatan saham. Juliani (2009), dalam hasil penelitianya menunjukan variabel beta, PER, EPS, DER, dan PBV berpengaruh terhadap pendapatan saham, sementara pengujian parsial beta dan EPS yang memiliki pengaruh sifnifikan terhadap pendapatan saham.

Ketidakpastian hasil-hasil penelitian terdahulu dalam mengukur nilai perusahaan mendorong peneliti untuk meneliti kembali variabel PBV,PER, DER dan Beta dengan harapan mendapatkan hasil yang lebih baik. Maka penulis tertarik untuk melakukan penelitian yang berjudul “ PENGARUH PRICE BOOK VALUE(PBV), PRICE TO EARNINGS (PER), DEBT TO EQUITY(DER), DAN

BETA TERHADAP STOCK RETURN PADA PERUSAHAAN INDUSTRI ROKOK YANG TERDAFTAR DI BEI”

1.2. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang dikemukakan sebelumnya, maka dirumuskan masalah sebagai berikut:

1. Apakah Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Beta, secara bersama-sama mempunyai

pengaruh yang signifikan terhadap stock retrun terhadap perusahaan rokok yang terdaftar di BEI?

2. Apakah Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Beta, secara parsial mempunyai pengaruh

24 1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

1. Untuk mengetahui pengaruh Apakah Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), dan

Beta, secara bersama-sama mempunyai pengaruh yang signifikan

terhadap stock retrun terhadap perusahaan rokok yang terdaftar di BEI?

2. Untuk mengetahui pengaruh Apakah Price to Book Value (PBV), Price to Earnings Ratio (PER), Debt to Equity Ratio (DER), dan

Beta, secara parsial mempunyai pengaruh yang signifikan terhadap

stock retrun terhadap perusahaan rokok yang terdaftar di BEI? 1.4 Manfaat Penelitian

1. Bagi Praktisi/Investor, dapat dijadikan sebagai salah satu informasi dalam mempertimbangkan pengambilan keputusan investasi pada saham dan sebagai bahan evaluasi dalam menilai kinerja emitennya.

2. Bagi kalangan akademis, diharapkan dapat memberikan sumbangan positif mengenai faktor-faktor yang mempengaruhi saham

3. Bagi Para Peneliti Lanjutan, hasil penelitian diharapkan dapat digunakan sebagai referensi untuk penelitian lanjutan pada ruang lingkup dan kajiaan yang lebih luas.

25 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pasar Modal

2.1.1.1 Pasar Modal

Menurut Husnan (2003:3) adalah “pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjual-belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta”.

Surat-surat berharga yang diperdagangkan di pasar modal dapat dibedakan menjadi surat berharga bersifat hutang dan surat berharga yang bersifat pemilikan. Surat berharga yang bersifat hutang umumnya dikenal nama obligasi dan surat berharga yang bersifat pemilikan dikenal dengan nama saham. Lebih jauh dapat juga didefinisikan bahwa obligasi adalah bukti pengakuan hutang dari perusahaan, sedangkan saham adalah bukti penyertaan dari perusahan.

Pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar.

obligasi-26 obligasi, dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek” (Sunariyah, 2000 ).

Peranan pasar modal adalah menjalankan fungsi ekonomi dan keuangan dalam perekonomian dapat meningkat, karena pasar modal merupakan alternatif pendanaan bagi perusahaan, sehingga dapat beroperasi dengan skala yang lebih besar dan selanjutnya akan meningkatkan pendapatan perusahaan dan kemakmuran masyrakat luas. Rusdin (2006 : 2) mengemukakan bahwa :

1. Pasar modal merupakan wahana pengalokasian dana secara efisien. 2. Pasar modal memudahkan alternatif berinvestasi dengan

memberikan keuntungan dengan sejumlah resiko tertentu.

3. Memungkinkan para investor untuk memiliki perusahaan yang sehat dan prospek yang baik

4. Pelaksanaan manajemen perusahaan secara profesional dan transparan

5. Peningkatan aktivitas ekonomi nasional

27 2.1.1.2 Instrumen dalam Pasar Modal

1. Saham ( stocks )

Merupakan surat berharga yang bersifat kepemilikan. Artinya sipemilik saham merupakan pemilik saham merupakan pemilik perusahaan. Semakin besar saham yang dimilikinya, maka semakin besar pula kekuasaanya di perusahaan tersebut. Keuntungan yang diperoleh dari saham dikenal sebagai deviden. Pembagian deviden ditentukan dalam Rapat Umum Pemegang Saham ( RUPS ).

Pembagian modal menurut undang-undang terdiri dari: a. Modal dasar, yaitu modal pertama sekali perusahaan didirikan b. Modal ditempatkan, maksudnya modal yang sudah dijual dan

besarnya 25% dari modal dasar.

c. Modal setor, merupakan modal yang benar-benar telah disetor yaitu sebesar 50% dari modal yang telah ditempatkan

d. Saham dalam portepel, yaitu modal yang masih dalam bentuk saham yang belum dijual atau modal dasar dikurangi modal yang ditempatkan.

Kemudian jenis-jenis saham dapat ditinjau dalam beberapa antara lain sebagai berikut:

1) Dari segi cara peralihan

28 b) Saham atas nama ( registered stocks )

Didalam saham tertulis saham tersebut dan untuk dialihkan kepada pihak lain diperlukan syarat dan prosedur tertentu.

2) Dari segi hak tagih

a) Saham biasa ( common stocks )

Bagi pemilik saham ini hak memperoleh dividen atas didahulukan lebih dulu kepada saham preferen. Begitu pula dengan hak terhadap hak terhadap harta apabila perusahaan dilikuidasi.

b) Saham preferen ( preferred stocks )

Merupakan hak yang memperoleh hak utama dalam deviden dan harta apabila pada saat dilikuidasi .

2. Obligasi ( Bonds )

29 2.1.2 Stock Return

2.1.2.1 Pengertian Stock Return

Menurut Jogianto (2003:109), “ return merupakan hasil yang diperoleh dari investasi”.

Menurut Wahyu (2003:85), Return saham adalah “keuntungan yang yang dinikmati investor atas investasi saham yang dilakukanya”.

Dari pengertian diatas dapat disimpulkan bahwa return saham adalah tingkat keuntungan yang akan diperoleh oleh investor yang menanamkan dananya di pasar modal yang berupa return realisasi dan return ekspektasi.

Adapun Komponen stock return, komponen suatu return terdiri dari dua jenis yaitu:

1) Current Income (keuntungan lancar) adalah keuntungan yang diperoleh melalui pembayaran yang bersifat pembayaran yang bersifat periodik seperti pembayaran bunga deposito, bunga obligasi, dividen dan sebagaiya.

2) Capital gain yaitu keuntungan yang diterima karena adanya selisih antara harga jual dan harga beli suatu instrumen investasi, yang berarti bahwa instrumen investasi harus diperdagangakan di pasar. Besarnya capital gain dilakukan dengan analisis return historis yang terjadi pada

30 2.1.2.2 Jenis-jenis Return

Menurut Jogiyanto (2003 : 109) return dibedakan menjadi 2 yaitu: 1. Return Realisasi

Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return histori ini juga berguna sebagai dasar penentu return ekspektasi (expected return) dan risiko dimasa datang. Return merupakan hasil yang diperoleh dari investasi. Dibandingkan dengan Investasi lainnya, saham memungkinkan pemodal untuk mendapatkan return atau keuntungan yang besar dalam waktu relatif singkat yang sering disebut high return dan saham juga memiliki sifat high risk, dimana ketika harga saham dapat merosot secara cepat.

Menurut Jogiyanto (2000 : 107), ada 2 (dua) jenis pengukuran return realisasi, yaitu:

1) Capital gain (loss)

31 Pt – Pt-1

Return =

Pt-1

Jika harga investasi sekarang (Pt) lebih tinggi dari harga investasi periode yang lalu (Pt-1) maka yang terjadi adalah keuntungan modal (capital gain), dan sebaliknya jika terjadi kerugian maka kerugian modal (capital loss).

2) Yield

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Untuk saham, yield adalah persentase dividen terhadap harga saham periode sebelumnya. Untuk obligasi yield adalah harga persentase bunga pinjaman yang diperoleh terhadap harga obligasi sebelumnya.

Maka rumus return (yield) dapat dinyatakan dengan : Pt – Pt-1

Return = + Yield Pt-1

2. Return Ekspektasi

32 Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

2.1.2.3 Return saham individual

Return saham biasanya didefinisikan sebagai perubahan nilai antara periode t +1 dengan periode t ditambah pendapatan-pendapatan lain yang terjadi selama periode t tersebut. Return merupakan hasil yang diperoleh dari investasi saham terdiri dari capital gain (loss) dan Yield. Capital gain merupakan selisih untung (rugi) dari harga investasi sekarang relatif dengan harga periode yang lalu. Yield merupakan persentase penerimaan kas periode terhadap harga investasi periode tertentu dari suatu investasi (Jogiyanto,2003:110).

Adapun Rumus Stock Return adalah : Pit – Pit – 1 + Dt

RIT = x 100% Pit-1

Keterangan:

Rit = Tingkat keuntungan saham i pada periode t

33 2.1.3 Faktor Fundamental

Dalam melakukan analisis dan memilih saham, ada dua aspek atau pendekatan yang sering digunakan, yaitu fundamental dan aspek teknikal. Aspek fundamental merupakan faktor-faktor yang diidenttifikasikan dapat mempengaruhi harga saham. Pada dasarnya faktor-faktor tersebut dapat digolongkan menjadi faktor sistematis atau faktor makro adalah faktor-faktor yang mempengaruhi semua perusahaan atau industri yang meliputi pertumbuhan ekonomi, tingkat bunga, tingkat inflasi, nilai tukar valuta asing, dan kebijaksanaan pemerintah. Sedangkan faktor yang tidak sistematis atau faktor mikro adalah faktor-faktor yang ada pada perusahaan atau industri tertentu sehingga pengaruhnya terbatas pada perusahaan atau industri tertentu yang meliputi struktur modal, struktur aktiva, dan tingkat likuiditas perusahaan.

34 fundamental berlandaskan atas kepercayaan bahwa nilai suatu saham sangat dipengaruhi oleh kinerja perusahaan yang menerbitkan saham tersebut (Murtanto dan Harkivent, 2000). Kinerja keuangan perusahaan dituangkan dalam bentuk laporan keuangan dan diukur dengan alat ukur dalam bentuk rasio. Menurut Jones (2004), faktor-faktor fundamental yang mempengaruhi nilai intrinsik saham dapat berasal dari dalam perusahaan, industri maupun keadaan perekonomian makro.

35 diperoleh informasi dan penilaian kinerja perusahaan. Manfaat sebenarnya dari setiap rasio keuangan ditentukan oleh tujuan spesifik analisis. Rasio keuangan yang akan digunakan untuk memprediksi harga saham adalah Price Book Value (PBV), ,Price Earning Ratio(PER), Debt to Equity Ratio(DER).

2.1.3.1 Price Book Value (PBV)

Untuk perusahaan yang berjalan baik, umumnya ratio PBV mencapai di atas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari pada nilai bukunya. Semakin tinggi rasio PBV semakin tinggi perusahaan dinilai oleh pemodal relatif dibandingkan dengan dana yang telah ditanamkan di perusahaan. Oleh karena itu dapat disimpulkan semakin tinggi PBV semakin tinggi tingkat kepercayaan pasar terhadap prospek perusahaan, maka akan menjadi daya tarik bagi investor untuk membelinya. Sehingga permintaan akan saham tersebut akan naik, kemudian mendorong harga saham naik. Book Value (BV) atau nilai buku saham adalah rasio yang menggambarkan perbandingan total modal (equity) terhadap jumlah saham.

Price Book value dapat dihitung dengan formula : Harga Saham

PBV =

36

2.1.3.2 Price Earning Ratio (PER)

Price to Earning Ratio (PER) merupakan salah satu rasio keuangan

37 Harga saham

PER =

Earning Pershare

Stock price merupakan harga pasar suatu saham. Harga wajar (fairly priced)

bagi suatu saham adalah sebesar nilai intrinsiknya. Earning per share (EPS) merupakan besarnya dividen yang dibayar perusahaan Bila seorang analis memperkirakan EPS dan rasio pembayaran dividen (dividend payout ratio), maka secara implisit ia telah memperkirakan dividen.

Hal umum yang sering dilakukan adalah menjadikan PER sebagai pembanding untuk menilai prospek pertumbuhan laba suatu perusahaan. Artinya, pertumbuhan laba suatu perusahaan dinilai tinggi jika PER perusahaan tersebut lebih tinggi apabila dibandingkan dengan PER perusahaan lain dalam industri yang sejenis. Bagi investor yang ingin membeli saham suatu perusahaan, semakin kecil PER suatu saham akan semakin baik karena harga saham tersebut murah.

2.1.3.3 Debt to Equity Ratio (DER)

38 perusahaan didanai dengan utang. Para kreditur memperhatikan equity yang memberi batas keamanan, akan tetapi dengan bertambahnya dana melalui utang para pemilik memperoleh manfaat yakni dapat mempertahankan pengendalian atas perusahaan dengan suatu investasi yang terbatas. Adapun rasio yang digunakan sebagai dasar pembahasan adalah debt to equity ratio. Debt to equity ratio merupakan perhitungan sederhana yang

membandingkan total hutang perusahaan dari modal pemegang saham. Rasio debt to equity ratio (DER) digunakan untuk mengukur tingkat leverage (penggunaan hutang) terhadap total ekuitas yang dimiliki oleh perusahaan. Rasio ini diukur dengan cara membandingkan antara debts terhadap total equity. Debt ratio yang tinggi mempunyai dampak yang buruk terhadap kinerja perusahaan, karena tingkat hutang semakin tinggi, yang berarti beban bunga akan semakin besar sehingga dapat mengurangi keuntungan. Sebaliknya, tingkat debt ratio yang kecil menunjukkan kinerja yang semakin baik, karena menyebabkan tingkat pengembalian yang semakin tinggi.

39 Kinerja perusahaan tentunya juga berpengaruh pada daya tarik saham yang ditawarkan di Pasar Modal. Semakin baik kinerja perusahaan, maka daya tarik saham perusahaan tersebut semakin tinggi, karena saham tersebut memberikan prospek yang menjanjikan keuntungan. Jika permintaan investor terhadap saham perusahaan cukup besar, maka dapat berpengaruh terhadap peningkatan harga saham. Oleh sebab itu dapat dikatakan bahwa DER berpengaruh negatif terhadap harga saham perusahaan.

Secara matematis DER dapat diformulasikan sebagai berikut: Total Hutang

DER =

Total Ekuitas

40

2.1.4 Teory Capital Asset Pricing Models

2.1.4.1 Pengertian Theory Capital Asset Pricing Models

Capital Asset Pricing Model (CAPM) yang dipelopori oleh sharpe,

Litner dan Mossin mengasumsikan bahwa individu melakuan investasi

berdasarkan portofolio, yaitu setiap individu akan memaksimumkan tingkat keuntungan pada sesuatu tahap resiko.

CAPM mempunyai tiga asumsi, yaitu (Othman dan Rahman,2002:161): 1. Investor boleh memilih yang ingin memilih antarab dua portofolio

yang diharapkan dan resiko.

Seorang invetsor, hanya ingin memilih antara dua portofolio sebagai investasi, hanya perlu mengetahui keuntungan diharapkan dan varianya. Investor boleh memilih portofolio berdasarkan asas ini jika keuntungan portofolio adalah berdistribusi normal. Oleh karena itu, model ini mengasumsikan keuntungan portofolio adalah berdidtribusi normal.

2. Semua Inevestor diasumsikan mempunyai jangka waktu perencanaan investasi dan distribusi keuntungan yang sama.

Semua investor merencanakan investasi mereka dalam satu jangka waktu yang sama. Pengharapan mereka adalah homogen, yaitu semua investor setuju dengan jumlah input yang diperlukan dalam model portofolio Makowitz. Investor juga setuju dengan keuntungan diharapkan dan jumlah matrik kovarians yang sama bagi setiap sekuritas.

3. Tidak ada halangan apa pun atau rintangan dalam pasaran modal. Ini berarti modal dan informasi bergerak dengan bebas dalam pasaran. Oleh karena itu, tidak ada biaya perdagangan yang berkaitan dengan pembelian dan penjulan sekuritas. Model ini mengasumsikan tidak wujudnya pajak terhadap divien. Bunga dan pendapatan atau laba modal.

2.1.5 Risiko Sistematis

41 risiko pasar. Risiko ini berkaitan dengan kondisi yang terjadi di pasar secara umum, misalnya perubahan dalam perekonomian secara makro, risiko tingkat bunga, risiko politik, risiko inflasi, risiko nilai tukar dan risiko pasar. Risiko ini mempengaruhi semua perusahaan dan karenanya tidak bisa dihilangkan dengan diversifikasi. P parameter yang digunakan dalam mengukur risiko ini adalah beta. Dapat disimpulkan bahwa beta adalah pengukur fluktuasi dari return suatu sekuritas dalam periode tertentu. Beta suatu sekuritas dapat dihitung dengan titik estimasi yang menggunakan data historis maupun estimasi secara subjektif.

Menurut Husnan (2001:168) penilaian terhadap Beta (β) sendiri dapat dikategorikan ke dalam tiga kondisi yaitu:

a. Apabila β = 1, berarti tingkat keuntungan saham i berubah secara proporsional dengan tingkat keuntungan pasar. Ini menandakan bahwa risiko sistematis saham i sama dengan risiko sistematis pasar.

b. Apabila β > 1, berarti tingkat keuntungan saham i meningkat lebih besar dibandingkan dengan tingkat keuntungan keseluruhan saham di pasar. Ini menandakan bahwa risiko sistematis saham i lebih besar dibandingkan dengan risiko sistematis pasar, saham jenis ini sering juga disebut sebagai saham agresif.

c. Apabila β < 1, berarti tingkat keuntungan saham i meningkat lebih kecil dibandingkan dengan tingkat keuntungan keseluruhan saham di pasar. Ini menandakan bahwa risiko sistematis saham i lebih kecil dibandingkan dengan risiko sistematis pasar, saham jenis ini sering juga disebut sebagai saham defensif.

42 Tingkat return saham ini dihitung dengan rumus berikut:

Di mana:

Rt = Return saham pada akhir bulan ke t Pt = Clossing price pada akhir bulan ke t

Pt-1 = Clossing price pada akhir bulan sebelumnya (t-1)

Risiko sistematis sebagai bagian dari risiko pasar sangat tergantung pada investor dalam mendefinisikan kondisi pasar dan ini berpengaruh dalam perubahan harga saham yang umumnya dikaitkan dengan perubahan dalam pengharapan investor terhadap prospek perusahaan. Untuk mengetahui kondisi pasar dipergunakan indeks pasar sebagai indikator keadaana pasar modal di Indonesia yang dalam penelitian ini diwakili oleh IHSG.Untuk menghitung return pasar (market return) pada periode ke-t dengan menggunakan IHSG dapat dihitung sebagai berikut:

Dimana:

Rmt = Return pasar pada akhir bulan ke t IHSGt = IHSG pada akhir bulan ke t

43 Sehingga rumus mencari beta dengan metode indeks tunggal adalah sebagai berikut:

Dimana:

β = Beta Rmt = Retrun pasar (IHSG)

n = Periode / Jumlah data Rit = Return Sekuritas (IHSI)

2.1.6 Indeks Harga Saham

Indeks harga saham merupakan perbandingan perubahan harga saham dari waktu ke waktu, apakah suatu harga saham mengalami kenaikan atau penurunan dibandingkan dengan suatu waktu tertentu (Anoraga, 2001 : 101). Untuk mengetahui bagaimana kegiatan ekonomi bergerak (naik atau turun), banyak orang melihatnya dari sisi indeks yang dicapai saat itu. Bahkan saat ini, kegiatan politik juga dihubungkan dengan harga saham yang terjadi dan terlihat dari indeks harga saham. Indeks Harga saham sebenarnya merupakan angka indeks harga saham yang telah disusun dan dihitung sedemikian rupa sehingga menghasilkan trend.

44 perekonomian masyarakat, meskipun sebenarnya indeks harga saham ini saja kurang akurat jika digunakan untuk mengukur kebangkitan ekonomi masyarakat.

Dipasar modal sebuah indeks diharapkan memliliki lima fungsi : 1. Sebagai indikator tren pasar

2. Sebagai indikator tingkat keuntungan 3. Sebagai tolak ukur kinerja portofolio

4. Memfasilitasi pembentukan portofolio dengan strategi pasif 5. Memfasilitasi berkembangnya produk derivatif

Ada beberapa macam pendekatan atau merode perhitungan yang digunakan untuk menghitung indeks, yaitu :

1. Menghitung rata-rata harga saham yang masuk dalam anggota indeks 2. Menghitung dari indeks individual saham yang masuk anggota indeks 3. Menghitung rata-rata tertimbang pasar, umumnya semua indeks harga

saham gabungan (Composite) menggunakan metode rata-rata tertimbang

Penentuan indeks harga saham dibedakan menjadi empat, antara lain: Indeks harga saham individu (IHSI) , Indeks Harga Saham Gabungan (IHSG), Indeks LQ 45, dan Indeks harga saham sektoral.

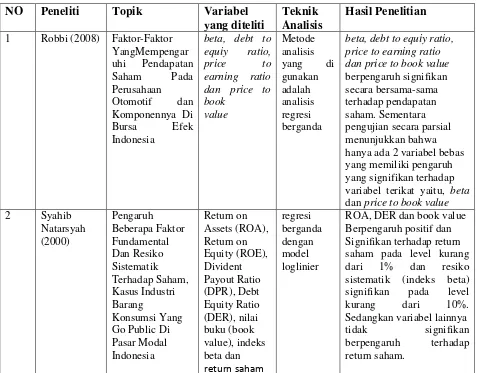

45 2.2 Penelitian Terdahulu

1. Robbi (2008), Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Perusahaan Otomotif dan Komponennya Di Bursa Efek Indonesia. Penelitian dilakukan dengan tujuan mengetahui dan menganalisis pengaruh faktor beta, debt to equiy ratio, price to earning ratio dan price to book value terhadap pendapatan saham pada sektor otomotif dan komponennya di BEI. Penelitian ini memakai data sekunder laporan keuangan perusahaan yang menjadi sampel selama tahun 2005-2007 dalam kwartal serta harga saham individu dan indeks harga saham kwartalan. Metode analisis yang di gunakan adalah analisis regresi berganda. Hasil penelitian menunjukkan bahwa semua variabel independen yang digunakan dalam penelitian ini (beta, debt to equiy ratio, price to earning ratio dan price to book value) berpengaruh

signifikan secara bersama-sama terhadap pendapatan saham. Sementara pengujian secara parsial menunjukkan bahwa hanya ada 2 variabel bebas yang memiliki pengaruh yang signifikan terhadap variabel terikat yaitu, beta dan price to book value. Sedangkan yang lain tidak mempunyai pengaruh signifikan terhadap pendapatan saham.

46 industri barang konsumsi yang sahamnya selalu terdaftar dan aktif diperdagangkan sejak 1990 sampai dengan 1997 dengan data tahunan. Variabel independent yang digunakan terdiri dari Return on Assets (ROA), Return on Equity (ROE), Divident Payout Ratio (DPR), Debt Equity Ratio (DER), nilai buku (book value) dan indeks beta. Sedangkan variabel dependennya adalah harga saham yang diukur dari harga saham pada saat penutupan (closing price) pada periode 31 Desember. Model analisis yang digunakan adalah regresi berganda dengan model loglinier. Hasil dari penelitian menunjukkan bahwa ROA, DER dan book value berpengaruh positif dan signifikan terhadap return saham pada level kurang dari 1% dan resiko sistematik (indeks beta) signifikan pada level kurang dari 10%. Sedangkan variabel lainnya tidak signifikan berpengaruh terhadap return saham. Dalam penelitian ini terdapat persamaan beberapa variabel independent yang digunakan yaitu ROA dan DER , sedangkan variabel independent lainnya berbeda. Obyek penelitiannya juga berbeda

47 adalah Return on Assets (ROA), Price to Book Value (PBV), Inflasi dan nilai tukar rupiah, sedangkan variabel dependennya adalah return saham. Teknik analisis yang digunakan adalah metoda regresi berganda dengan persamaan kuadrat terkecil (OLS). Hasil dari penelitian menunjukkan bahwa ROA, PBV, Inflasi berpengaruh positif dengan return saham, sedangkan nilai tukar rupiah berpengaruh negatif terhadap return saham. Dalam penelitian ini terdapat persamaan beberapa variabel independent yang digunakan yaitu ROA, dan nilai tukar rupiah, sedangkan variabel independent lainnya berbeda. Obyek penelitiannya juga berbeda.

4. Liestyowati (2002) Penelitian ini berjudul “Faktor Yang Mempengaruhi Keuntungan Saham Di Bursa Efek Jakarta: Analisis Periode Sebelum Dan Selama risis”. Variabel independent yang digunakan adalah BETA, DER, E/P (Earning per Price), Size, dan PBV, sedangkan variabel dependennya adalah return saham. Sampel yang digunakan adalah 22 saham dari populasi seluruh saham yang tercatat di BEJ. Data dianalisis dengan menggunakan single regression cross section model dan multi regression cross section model. Hasil analisis dari penelitian ini adalah

PBV berpengaruh positif sebelum krisis dan berpengaruh negatif selama krisis terhadap return saham, sedangkan DER berpengaruh negatif sebelum dan selam krisis. Dalam penelitian ini sama-sama menggunakan DER sebagai variabel independen, sedangkan variabel independent lainnya berbeda. Obyek penelitiannya juga berbeda.

48 Tausikal , Askam mengadakan penelitian dengan judul ” Pengaruh informasi akuntansi untuk memprediksi return saham : studi terhadap perusahaan pemanukfakturan dan non pemanukfakturan”. Hasil penelitiannya adalah Variabel CR, DER, ROA, TATO, dan PBV berpengaruh terhadap return saham. Dalam penelitian ini sama-sama menggunakan variabel independen ROA, DER, CR ,TATO, suku bunga dan kurs, , sedangkan obyek penelitiannya dan teknik analisisnya juga berbeda.

6. Suharli, Michell ( 2005 )

Mereka mengadakan penelitian dengan judul Studi Empiris Dua Faktor yang mempengaruhi Return Saham pada Industri Food And Beverage di BEJ dengan Metode Regresi Berganda. Hasil penelitiannya DER dan Beta tidak berpengaruh signifikan terhadap Return Saham. Dalam penelitian ini sama-sama menggunakan variabel independen DER, sedangkan obyek penelitiannya dan teknik analisisnya juga berbeda. 6. Narman, Tendi, Stefanus Adre Cipto Setiawan, Maya Arianti (2005)

49 ini sama-sama menggunakan variabel independen Nilai Tukar sedangkan obyek penelitiannya dan teknik analisisnya juga berbeda.

Tabel 2.1 1 Robbi (2008) Faktor-Faktor

YangMempengar

beta, debt to equiy ratio, price to earning ratio dan price to book value

berpengaruh signifikan hanya ada 2 variabel bebas yang memiliki pengaruh yang signifikan terhadap variabel terikat yaitu, beta

dan price to book value

2 Syahib

50

51

Variabel EPS, PER, Beta, Nilai Tukar berpengaruh

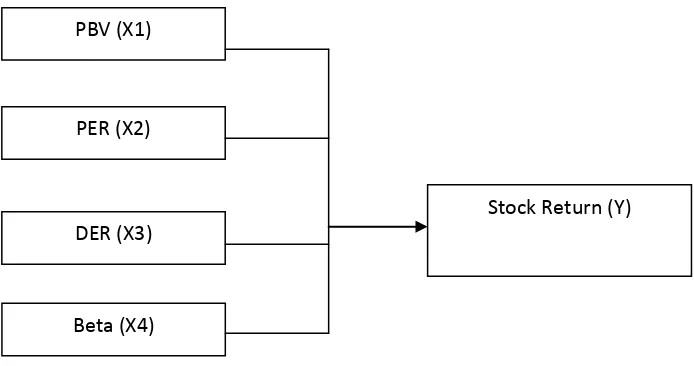

2.3 Kerangka Konseptual

”Kerangka konseptual merupakan sintesa atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian serta merumuskan hipotesis.” (Fakultas Ekonomi, 2004 : 13). Kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Gambar 2.2 kerangka konseptual

2.4 Hipotesis penelitian

Hipotesis menurut Erlina (2007 : 41), menyatakan “hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji

PBV (X1)

PER (X2)

DER (X3)

Beta (X4)

52 secara empiris”. Sesuai dengan kerangka pemikiran terdahulu, maka penulis mengemikakan hipotesis sebagai berikitt :

1. Faktor price to book value , price to earning ratio ,debt to equity ratio, beta secara bersama-sama mempunyai pengaruh terhadap stock return pada perusahaan industri rokok di Bursa Efek Indonesia (BEI).

53 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain.

3.2 Populasi dan Sampel

Menurut Erlina (2011 : 80) populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian. Populasi dalam penelitian ini adalah seluruh perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada periode 2008 – 2010.

54 Adapun Kriteria yang digunakan untuk pengambilan sampel penelitian ini adalah sebagai berikut:

1. Perusahaan Tbk yang terdaftar di Bursa Efek Indonesia periode 2002 – 2011 dan tidak pernah mengalami delisting pada periode tersebut. 2. Perusahaan tersebut bergerak di bidang sektor barang dan konsumsi

khususnya perusahaan industri Rokok.

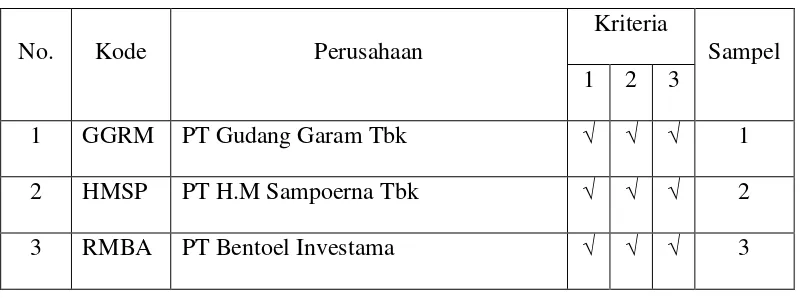

Perusahaan yang diteliti selama pengamatan adalah perusahaan yang memiliki data lengkap. Jumlah populasi dalam penelitian ini sama dengan jumlah sampel yaitu sebanyak tiga perusahaan industri rokok yang terdaftar di BEI.

Tabel 3.1

Daftar Populasi dan Sampel

No. Kode Perusahaan

Kriteria

Sampel 1 2 3

1 GGRM PT Gudang Garam Tbk √ √ √ 1 2 HMSP PT H.M Sampoerna Tbk √ √ √ 2 3 RMBA PT Bentoel Investama √ √ √ 3

3.2 Jenis dan Sumber Data

55 sumber-sumber yang telah ada (Iqbal, 2002 : 82). Data ini biasanya diperoleh dari perpustakaan atau dari laporan-laporan peneliti terdahulu.

Data yang dibutuhkan dalam penelitian ini adalah laporan keuangan yang berhubungan dengan variabel penelitian, khususnya berupa laporan laba rugi dan neraca yang diterbitkan oleh perusahaan tersebut.

Menurut waktu pengumpulannya, data yang digunakan dalam penelitian ini termasuk data time series. Data time series yaitu sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya mingguan, bulanan atau tahunan. Penelitian ini menggunakan interval waktu mulai dari tahun 2002 sampai tahun 2011.

Sumber data dalam penelitian ini diperoleh dari website Bursa Efek Indonesia yait dan

3.4 Metode Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data sekunder yang diperlukan dalam pemelitian ini adalah studi dokumentasi yaitu dengan mengumpulkan data-data yang berasal dari jurnal penelitian terdahulu atau buku-buku serta laporan keuangan maupun informasi lainnya yang berhubungan dengan penelitian ini.

56 Data yang berisi laporan keuangan Industri Rokok yang terdaftar di Bursa Efek Indonesia diperoleh dari website Bursa Efek Indonesia yait

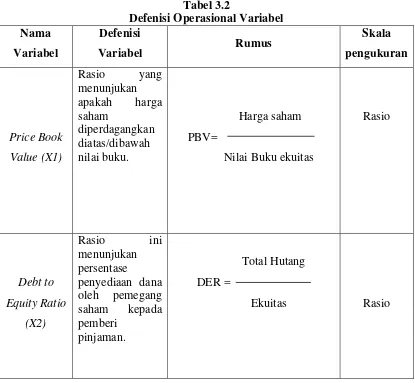

3.5 Definisi Operasional dan Pengukuran Variabel

Menurut peneliti, definisi operasional merupakan penjelasan-penjelasan variabel yang telah dipilih. “Variabel sebagai segala sesuatu yang akan dijadikan objek penelitian dan faktor yang berperan dalam peristiwa yang kan diteliti dengan pemberian simbol dan ukuran (Indriantoro dan Bambang Supomo. 2002: 69)”.

1. Variabel terikat/ dependen (Y)

Variabel dependen menurut Iqbal (2002 : 18) merupakan variabel yang dipengaruhi atau disebabkan oleh variabel lain. Adapun variabel dependen yang digunakan dalam penelitian ini adalah.

a. Stock Return (Y).

Return saham dapat diukur dengan:

Pit – Pit – 1 + Dt

57 2. Variabel bebas/ Independen (X)

Variabel independen menurut Iqbal (2002 : 18) merupakan variabel yang mempengaruhi atau menjadi penyebab bagi variabel lain. Variabel independen penelitian ini adalah sebagai berikut:

a. Price to Book Value

Rasio price to book value (PBV) merupakan rasio untuk mengukur kinerja keuangan perusahaan. Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi sebagai perusahaan yang terus tumbuh.

Rasio price to book value dapat diukur sebagai berikut:

Harga saham PBV= Nilai Buku ekuitas

b. Price Earning Ratio

Price earning ratio merupakan perbandingan antara harga pasar suatu

saham dengan earning per share dari saham yang bersangkutan. Price earning ratio dapat diukur sebagai berikut:

Harga Saham PER =

58 c. Debt to Equity Ratio

Debt to equity ratio menggambarkan menggambarkan bagian dari

setiap rupiah modal dijadikan jaminan untuk keseluruhan hutang. Debt to equity ratio dapat diukur dengan:

Total Hutang DER =

Ekuitas Pemegang saham

d. Resiko Sistematik (Beta)

“Beta merupakan resiko suatu saham terhadap pasar, taksiran beta (β)

diperoleh dari sampel market model dari regresi linear (Jogiyanto, 2000 ; 204)”.

faktor beta dihitung dengan rumus sebagai berikut :

Dimana: β = Beta

59 Definisi operasioanal variabel dalam penelitian ini adalah sebagai berikut :

1. Dalam mencari Beta adalah metode indeks tunggal menggunakan analisis regersi berganda.

2. Harga saham bulanan diambil dari harga penutupan saham individual (IHSI) dan indeks harga saham gabungan (IHSG) bulanan.

3. Laporan keuangan perusahaan selama periode 2002 sampai 2011.

4. Varabel-variabel yang diteiliti adalah Price Book value, Price to earning Ratio, Debt to equity Ratio, dan Beta terhadap Stock Return dengan

60

3.6 Metode Analisis Data

61 software SPSS versi 17 for windows. Sebelum data dianalisis, peneliti terlebih

dahulu melakukan uji asumsi klasik sebelum melakukan pengujian hipotesis. 3.6.1 Pengujian Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi linier berganda yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas, multikolinieritas, heteroskedastisitas dan autokorelasi. Adapun masing-masing pengujian tersebut dapat dijabarkan sebagai berikut:

Adapun masing-masing pengujian tersebut dapat dijabarkan sebagai berikut: 3.6.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Cara untuk melihat normalitas adalah dengan melihat histrogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian dengan hanya melihat histogram hal ini dapat menyesatkan khususnya untuk sampel yang kecil jumlahnya. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif

62 diagonal, dan plooting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2005).

3.6.1.2 Uji Multikolinieritas

Pengujian multikolinieritas ini berguna untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinieritas dalam model regresi adalah dengan menganalisis matrik korelasi variabel-variabel bebas. Jika antar variabel bebas ada korelasi yang cukup tinggi (umumnya di atas 0,90) maka hal ini mengindikasikan adanya multikolinieritas (Ghozali, 2001).

Multikolinieritas dapat juga dilihat dari nilai tolerance dan nilai variance inflation factor (VIF). Kedua ukuran ini menunjukkan

setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Nilai cutoff yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan VIF di atas 10 (Ghozali, 2001).

3.6.1.3 Uji Heteroskedastisitas

63 ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Konsekuensinya adanya heteroskedastisitas dalam model regresi adalah penaksir yang diperoleh tidak efisien, baik dalam sampel kecil maupun besar. Salah satu cara yang dapat digunakan untuk mengetahui ada tidaknya gejala heteroskedastisitas adalah dengan melihat pada grafik scatter plot. Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas maka tidak terjadi gejala heteroskedastisitas. Untuk mengetahui ada tidaknya heteroskedastisitas juga dapat diketahui dengan melakuka uji gletser. Jika variabel bebas signifikan secara statistik mempengaruhi variabel terikat maka ada indikasi terjadi heteroskedastisitas (Ghozali, 2001).

3.6.1.4 Uji Autokorelasi

64 korelasi, maka dinamakan ada problem autokorelasi. Tentu saja model regresi yang baik adalah regresi yang bebas dari autokorelasi. Dasar pengambilan keputusan:

a. Angka D – W di bawah – 2 ada autokorelasi positif.

b. Angka D – W di antara – 2 sampai + 2 berarti tidak ada autokorelasi.

c. Angka D – W di atas + 2 berarti ada autokorelasi negatif.

3.6.2 Uji Hipotesis

3.6.2.1 Analisis Regresi Linear Berganda

Dalam upaya menjawab permasalahan dalam penelitian ini maka digunakan analisis regresi linear berganda (Multiple Regression). Analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (variabel penjelas/bebas).

Adapun rumus dari regresi linier berganda (multiple liner regresion) adalah sebagai berikut :

Y = a + b1 (X1) + b2 ( X2) + b3 (X3) + b4 (X4) + e Dimana :

65 X1 = Prive to book value

X2 = Prive to Earnings X3 = Debt to equity ratio X4 = Resiko sistematik (beta) e = Variabel pengganggu (error)

3.6.2.2 Uji Signifikan Serempak (Uji-F)

Secara simultan pengujian hipotesis dilakukan dengan uji f. Menurut Ghozali (2005 : 84) uji statistik f pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersamaan terhadap variabel dependen/terikat.

H0 : β1 = β2 = β3 = β4 = 0

Artinya tidak terdapat pengaruh yang signifikan secara serempak Dari PBV, PER, DER, Beta terhadap pendapatan saham (Stock return).

H1 : β1 ≠ β2 ≠ β3 ≠ β4 ≠ 0

Artinya terdapat pengaruh yang signifikan secara serempak dari PBV, PER, DER, Beta terhadap pendapatan saham (Stock return).

66 3.6.2.3 Uji Secara Parsial (uji-t)

Secara parsial pengujian hipotesis dilakukan dengan uji t. Menurut Ghozali (2005 : 84) uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen.

Bentuk pengujian: Hipotesis pertama :

H0 : βi = 0, artinya tidak terdapat pengaruh yang signifikan dari PBV terhadap pendapatan saham (Stock return).

H1 : βi ≠ 0, artinya terdapat pengaruh yang signifikan dari PBV pendapatan saham (Stock return).

Hipotesis kedua :

H0 : βi = 0, artinya tidak terdapat pengaruh yang signifikan dari PER terhadap pendapatan saham (Stock return).

H1 : βi ≠ 0, artinya terdapat pengaruh yang signifikan dari PER pendapatan saham (Stock return).

Hipotesis ketiga :

H0 : βi = 0, artinya tidak terdapat pengaruh yang signifikan dari DER

terhadap pendapatan saham (Stock return).

67 Hipotesis keempat :

H0 : βi = 0, artinya tidak terdapat pengaruh yang signifikan dari Beta

terhadap pendapatan saham (Stock return).

H1 : βi ≠ 0, artinya terdapat pengaruh yang signifikan dari Beta

pendapatan saham (Stock return).

Pengujian menggunakan uji t dengan tingkat pengujian (level of test) pada λ = 5% dan derajat kebebasan (n – k).

Kriteria pengambilan keputusan pada uji t dua sisi adalah : H0 : diterima jika : -ttabel ≤ thitung ≤ ttabel

H1 : diterima jika : thitung > ttabel thitung < -ttabel 3.6.2.4 Koefisien Determinasi

Pengujian koefisien determinasi (R2) digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien determinasi berkisar antara nol sampai dengan satu (0 ≤ R2 ≤ 1). Hal ini berarti R2 = 0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R2 semakin besar mendekati 1, menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila R2 semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

3.7 Jadwal Penelitian

68 Jadwal Penelitian

Tahapan Penelitian Mar Apr Mei Jun Jul Ags Sep Okt Nov Pengajuan Judul

Pengajuan Proposal

Bimbingan Proposal Pengolahan Data & Skripsi

69 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Variabel

Berdasarkan hasil pengolahan data maka akan dianalisis dengan tujuan untuk menjawab seluruh permasalahan dalam penelitian ini. Analisis deskriptif adalah suatu metode analisis dimana data-data yang ada dikumpulkan dan dikelompokan kemudian dianalisis dan diinterprestasikan secara objektif. Sebelum penulis sampai pada tahap analisis model maka penulis akan membahas secara deskriptif variabel independen (Price book Value, Price to earning ratio, Debt to equity ratio dan Beta) serta variabel dependen (Stock Return).

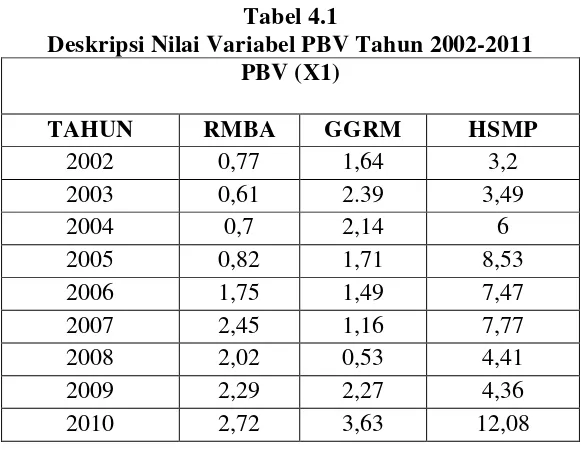

4.1.1 Variabel Price book Value (PBV)

Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku saham perusahaan. Semakin tinggi rasio ini berarti pasar percaya akan prospek perusahaan tersebut.

Tabel 4.1

Deskripsi Nilai Variabel PBV Tahun 2002-2011 PBV (X1)

TAHUN RMBA GGRM HSMP

2002 0,77 1,64 3,2

2003 0,61 2.39 3,49

2004 0,7 2,14 6

2005 0,82 1,71 8,53

2006 1,75 1,49 7,47

2007 2,45 1,16 7,77

2008 2,02 0,53 4,41

2009 2,29 2,27 4,36

70

2011 2,54 4,86 16,7

Rata-rata 1,667 1,943 7,401 Sumber : Hasil Penelitian, 2012 (Data diolah)

Pada tabel 4.1 memperlihatkan nilai PBV dari tahun 2002-2011 untuk sektor industri rokok. Nilai PBV tertinggi terjadi pada tahun 2011 sebesar 12,08 PT. Hanjaya Mandala Sampoerna Tbk. Dan terendah 0,53 terjadi tahun 2008. Pada PT Gudang Garam Tbk. Rata-rata PBV tertinggi sebesar 7,401 . masih diduduki oleh PT Hanjaya Mandala Sampoerna Tbk. Dan rata-rata PBV terendah sebesar 1,667 masih diduduki oleh PT Hanjaya Mandala Sampoerna Tbk. Dan nilai rata-rata terendah sebesar 1,667 masih diduduki oleh PT Bentoel International Investama Tbk.

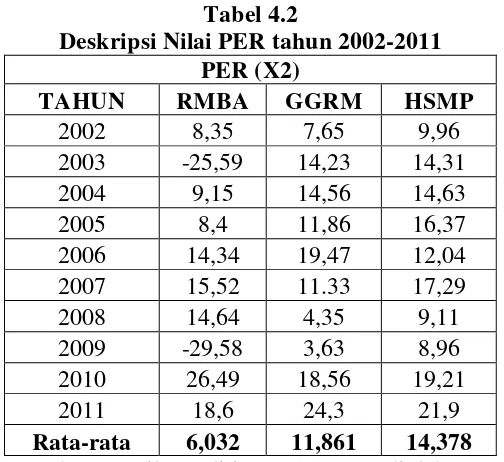

4.1.2 Variabel Price to earning (PER)

Price to earnings menunjukan rasio dari harga saham terhadap earning. Rasio ini juga menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba.

Tabel 4.2

71 Pada tabel 4.2 memperlihatkan nilai PER dari tahun 2002-2011 untuk sektor industri rokok. Nilai PER tertinggi sebesar 26,49 yang terjadi pada tahun 2010 oleh PT. Bentoel International Investama Tbk. Dan nilai PER terendah juga dialami oleh PT. Bentoel International Investama Tbk. Senilai -29,58 pada tahun 2009 . namun bila dilihat nilai rata-rata PER tertinggi sebesar 14,278 oleh PT. Hanjaya Mandala Sampoerna Tbk. Sedangkannilai rata-rata terendah senilai 6,032 oleh PT. Bentoel International Investama Tbk.

4.1.3 Variabel Debt to Equity Ratio (DER)

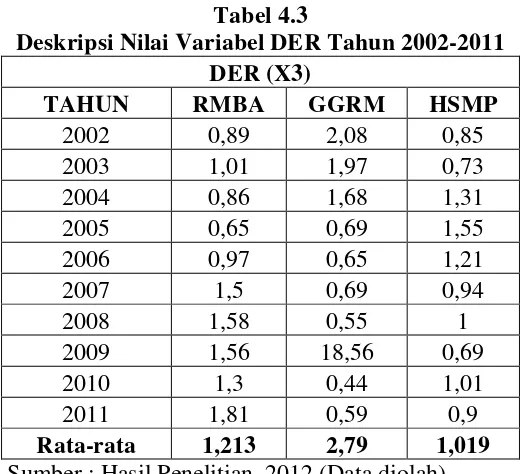

72 Tabel 4.3

Deskripsi Nilai Variabel DER Tahun 2002-2011 DER (X3)

Pada tabel 4.1.3 memperlihatkan nilai DER dari tahun 2002-2011 untuk sektor industri rokok. Nilai DER tertinggi 18,56 terjadi pada tahun 2009 PT. Gudang Garam Tbk. Dan terendah 0,44 tahun 2010 juga pada PT. Gudang Garam Tbk. Rata-rata nilai DER tertinggi sebesar 2,79 PT. Gudang Garam Tbk. Dan yang terendah sebesar 1,019 PT. Hanjaya Mandala Sampoerna Tbk.

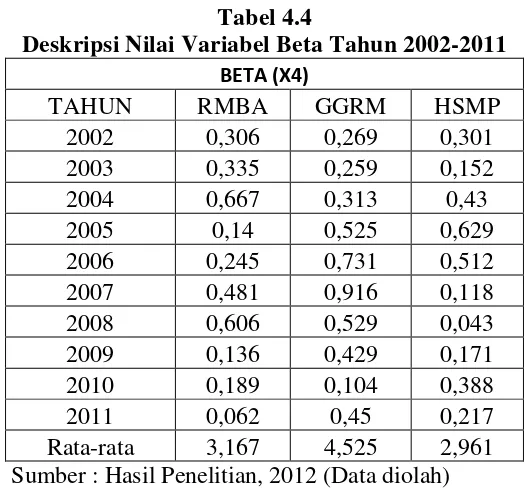

4.1.4 Variabel Beta