SISTEM PENDUKUNG KEPUTUSAN MANAJEMEN KEUANGAN UNTUK INVESTASI DALAM PENGGANTIAN PERALATAN MEDIS

ATAU BANGUNAN PADA RSUD SIDOARJO

Nama : DWI YULIAN RACHMANTO LINGKE NIM : 97.41010.4110

Program : S1 (Strata Satu)

Jurusan : Manajemen Informatika

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

ABSTRAKSI

Dalam mengambil keputusan yang menyangkut penganggaran barang modal, direktur RSUD Sidoarjo menghadapi sejumlah faktor yang saling terkait satu sama lain. Pertama dan yang terpenting diantaranya bersangkut paut dengan jangka waktunya yang relatif lama sehingga pengambilan keputusan kurang fleksibel. Perkiraan kebutuhan aktiva yang tidak tepat bisa berakibat fatal. Jika investasi dalam aktiva terlalu besar, maka akan terjadi pemborosan biaya. Di pihak lain, jika aktiva tidak mencukupi, dua masalah bisa terjadi. Pertama, peralatan rumah sakit mungkin tidak cukup modern untuk dipergunakan. Kedua, jika kapasitasnya tidak memadai, sebagian pangsa pasarnya akan direbut oleh rumah sakit pesaing, dan untuk merebut kembali pangsa pasar tersebut diperlukan biaya tambahan, penurunan harga dan perbaikan mutu yang semuanya memakan biaya besar.

DAFTAR ISI

Halaman

ABSTRAKSI ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 2

1.3. Pembatasan Masalah ... 3

1.4. Tujuan ... 3

1.5. Sistematika Penulisan ... 4

BAB II. LANDASAN TEORI ... 6

2.1. Estimasi Aliran Kas (Cash Flow) ... 6

2.2. Payback Period Method ... 6

2.3. Average Rate of Return (ARR) ... 7

2.4. NPV (Net Present Value) ... 7

2.5. Konsep “Discount Cash Flow” ... 8

2.6. Modified Internal Rate of Return ... 9

2.7. Index Profitability ... 10

2.9. Active Server Pages (ASP) ... 12

2.10. Microsoft Visual Basic 5.0 ... 12

2.11. Microsoft Access DBMS ... 13

BAB III.PERANCANGAN SISTEM ... 14

3.1. Penelitian ... 14

3.2. Analisa & Perancangan Sistem ... 15

3.3. Entity Relation Diagram (ERD) ... 34

3.4. Struktur Database ... 35

3.5. Desain Input ... 41

3.6. Desain Output ... 53

BAB IV.IMPLEMENTASI DAN EVALUASI ... 57

4.1. Kebutuhan Sistem ... 57

4.2. Implementasi ... 58

4.3. Evaluasi Sistem ... 60

BAB V. PENUTUP ... 77

5.1. Kesimpulan ... 77

5.2. Saran ... 77

DAFTAR PUSTAKA ... 78

BIODATA ... 79

LAMPIRAN ... 80

DAFTAR GAMBAR

Halaman

Gambar 3.1. Sistem Flow Penerimaan Sumbangan ... 15

Gambar 3.2. Sistem Flow Penerimaan Kas ... 16

Gambar 3.3 Sistem Flow Pengeluaran Kas ... 17

Gambar 3.4. Sistem Flow Laporan Keuangan ... 18

Gambar 3.5. Sistem Flow Penilaian Investasi Dengan Payback Period .... 19

Gambar 3.6. Sistem Flow Penilaian Investasi Dengan ARR ... 20

Gambar 3.7. Sistem Flow Penilaian Investasi Dengan NPV ... 21

Gambar 3.8. Sistem Flow Penilaian Investasi Dengan MIRR ... 22

Gambar 3.9. Sistem Flow Penilaian Investasi Dengan IP ... 23

Gambar 3.10. Contex Diagram ... 24

Gambar 3.11. Diagram Berjenjang ... 26

Gambar 3.12. Data Flow Diagram Level 1 ... 27

Gambar 3.13. DFD Level 2 Sub Sistem Informasi Akuntansi ... 28

Gambar 3.14. DFD Level 2 Sub SPK Investasi Aktiva Tetap ... 29

Gambar 3.15. DFD Level 3 Sub Proses Pencatatan Transaksi ... 30

Gambar 3.16. DFD Level 3 Sub Proses Penyusunan Laporan Keuangan .. 31

Gambar 3.17. DFD Level 4 Sub Proses Penerimaan Kas ... 32

Gambar 3.18. DFD Level 4 Sub Proses Pengeluaran Kas ... 33

Gambar 3.19. DFD Level 5 Sub Validasi Penerimaan ... 33

Gambar 3.20. Conceptual Model Entity Relation ... 34

Gambar 3.22. Desain Form Login Sistem Informasi Akuntansi ... 41

Gambar 3.23. Desain Form Transaksi Pendapatan ... 42

Gambar 3.24. Desain Master Pendapatan ... 42

Gambar 3.25. Desain Input Piutang ... 42

Gambar 3.26. Desain Input Detail Pendapatan Obat ... 43

Gambar 3.27. Desain Input Detail Cek ... 43

Gambar 3.28. Desain Input Detail Pendapatan Harta ... 43

Gambar 3.29. Desain Form Transaksi Pengeluaran Kas ... 44

Gambar 3.30. Desain Master Pengeluaran ... 44

Gambar 3.31. Desain Input Detail Pengeluaran Obat ... 45

Gambar 3.32. Desain Input Utang ... 45

Gambar 3.33. Desain Input Pengeluaran Harta ... 45

Gambar 3.34. Desain Form Saldo Awal ... 46

Gambar 3.35. Desain Form Maintenance Obat ... 47

Gambar 3.36. Desain Form Saldo Awal Harta ... 48

Gambar 3.37. Desain Form Anggaran ... 48

Gambar 3.38. Desain Form Maintenance Master Transaksi ... 49

Gambar 3.39. Desain Form Maintenance User ... 49

Gambar 3.40. Desain Form Login SPK Investasi ... 50

Gambar 3.41. Desain Form Pilihan ... 51

Gambar 3.42. Desain Form Entry Data ... 52

Gambar 3.43. Desain Form Estimasi Aliran Kas ... 52

Gambar 3.45. Desain Output Neraca Saldo ... 53

Gambar 3.46. Desain Output Realisasi Pendapatan ... 54

Gambar 3.47. Desain Output Realisasi Belanja ... 54

Gambar 3.48. Desain Output Laba Rugi ... 55

Gambar 3.49. Desain Output Neraca ... 55

Gambar 3.50. Desain Output SPK Investasi ... 56

Gambar 4.1. Menu Awal SPK Investasi ... 60

Gambar 4.2. Menu Utama SPK Penilaian Investasi ... 61

Gambar 4.3. Menu Input Data Aktiva Tetap ... 62

Gambar 4.4. Menu Estimasi Aliran Kas ... 63

Gambar 4.5. Menu Hasil Perhitungan ... 64

Gambar 4.6. Form Login ... 65

Gambar 4.7. Form Pendapatan ... 66

Gambar 4.8. Form Belanja ... 67

Gambar 4.9. Form Saldo Awal ... 67

Gambar 4.10. Form Maintenance Perkiraan ... 68

Gambar 4.11. Form Maintenance User ... 69

Gambar 4.12. Form Anggaran ... 70

Gambar 4.13. Form Harta ... 70

Gambar 4.14. Form Stock Obat ... 71

Gambar 4.15. Form Jurnal ... 72

Gambar 4.16. Form Edit Transaksi ... 72

Gambar 4.17. Tampilan Laporan Pendapatan ... 73

DAFTAR TABEL

Halaman

Tabel 3.1. Tabel anggaran ... 36

Tabel 3.2. Tabel b_kategori ... 36

Tabel 3.3. Tabel d_kas ... 36

Tabel 3.4. Tabel d_obat ... 36

Tabel 3.5. Tabel gl_belanja ... 37

Tabel 3.6. Tabel gl_kas ... 37

Tabel 3.7. Tabel gl_penerimaan ... 37

Tabel 3.8. Tabel gl_piutang ... 37

Tabel 3.9. Tabel gl_utang ... 38

Tabel 3.10. Tabel harta ... 38

Tabel 3.11. Tabel jurnal ... 38

Tabel 3.12. Tabel login ... 38

Tabel 3.13. Tabel m_belanja ... 39

Tabel 3.14. Tabel m_obat ... 39

Tabel 3.15. Tabel m_penerimaan ... 39

Tabel 3.16. Tabel modal ... 39

Tabel 3.17. Tabel p_kategori ... 39

Tabel 3.18. Tabel sa_obat ... 40

Tabel 3.19. Tabel sa_piutang ... 40

Tabel 3.20. Tabel sa_utang ... 40

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Listing hitung.asp ... 82

Lampiran 2 Listing hit1.asp ... 83

Lampiran 3 Listing hit2.asp ... 85

Lampiran 4 Listing logoff.asp ... 87

Lampiran 5 Listing hit3.asp ... 88

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Dalam perjalanan hidupnya, para individu harus mengambil berbagai keputusan keuangan. Keputusan-keputusan yang perlu diambil pada dasarnya dapat dibagi menjadi tiga. Pertama, berapa jumlah yang akan dikonsumsikan untuk setiap periode (keputusan konsumsi). Apakah mereka akan mengkonsumsikan banyak pada periode awal, dan sedikit pada periode-periode akhir, ataukah yang sebaliknya.

Kedua, bagaimana kelebihan penghasilan mereka akan diinvestasikan (keputusan investasi). Tersedia berbagai alternatif yang mungkin dipilih. Karena mereka dihadapkan pada berbagai pilihan, mereka harus mengambil keputusan. Sebagian mungkin memilih untuk menyimpannya dalam bentuk deposito rupiah, yang lain menyimpannya dalam bentuk deposito dollar, sedangkan lainnya lagi menggunakannya untuk membeli sebidang tanah atau peralatan yang nantinya dapat meningkatkan produktifitas usaha. Mengapa mereka memilih jenis penggunaan dana tertentu. Pertimbangannya tentu saja adalah penggunaan dana tersebut diharapkan akan paling menguntungkan.

Ketiga, bagaimana mendanai konsumsi dan/atau investasi tersebut (keputusan pendanaan). Kalau seseorang memerlukan suatu aktiva tertentu (mobil, rumah) yang tidak dapat dibayar secara tunai, maka individu tersebut akan mencari sumber pembiayaan yang dirasa paling menguntungkan (seperti pinjaman dengan bunga yang paling murah) untuk membiayai kebutuhannya. Bukan

2

mustahil ada individu yang berani meminjam dana dari bank untuk membeli apartemen dengan maksud untuk disewakan (menggunakan hutang untuk investasi). Contoh-contoh tersebut menunjukkan keputusan-keputusan keuangan yang sering dihadapi oleh individu.

Bagi suatu rumah sakit umum yang telah berstatus swadana seperti RSUD Sidoarjo, masalah yang sama juga dihadapi. Pihak rumah sakit Sidoarjo memerlukan berbagai kekayaan (peralatan medis, gedung, kendaraan bermotor, persediaan obat, dan sebagainya) untuk menjalankan operasinya. Untuk itu rumah sakit perlu mencari sumber dana untuk membiayai kebutuhan untuk operasi tersebut. Di RSUD Sidoarjo ini, tiap-tiap bagian saling mengajukan usulan penganggaran baik berupa pembelian peralatan medis atau yang lainnya. Begitu banyaknya usulan-usulan investasi yang diajukan oleh tiap bagian tidak dapat begitu saja dipenuhi karena keterbatasan dana yang dimiliki oleh rumah sakit. Sehingga pimpinan rumah sakit harus mampu menyaring dan menentukan usulan investasi manakah yang nantinya harus dipenuhi terlebih dahulu, tentunya usulan investasi yang nantinya dapat benar-benar meningkatkan kekayaan rumah sakit.

1.2Perumusan Masalah

Berdasarkan latar belakang yang ada maka timbul permasalahan bagaimana mengambil keputusan yang tepat dalam penganggaran modal untuk peralatan atau bangunan pada RSUD Sidoarjo agar keputusan keuangan yang diambil sesuai dengan harapan perusahaan.

3

Adapun batasan masalah yang dimiliki antara lain :

1. Jenis investasi yang dibahas hanyalah investasi untuk penggantian dan pembelian peralatan atau bangunan.

2. Aplikasi ini hanya menggunakan 5 teknik penilaian investasi, yaitu Payback Period, Average Rate of Return (ARR), Net Present Value (NVP), Modified Internal Rate of Return (MIRR) serta Index Profitability (IP).

3. Karena belum adanya sistem komputerisasi yang menunjang dalam pembuatan aplikasi ini, maka akan dibuat pula sistem informasi akuntansi serta sistem database yang relevan, yang berhubungan dengan masalah yang diangkat.

4. Sistem Informasi Akutansi yang dibuat mencakup semua transaksi yang berhubungan dengan aliran kas (cash flow).

5. Karena mobilitas yang sangat tinggi serta kualitas dan kuantitas pertemuan yang kecil dari para badan eksekutif, maka untuk aplikasi Sistem Pendukung Keputusan Penganggaran ini dibuat Online.

1.4Tujuan

Sistem ini memiliki tujuan-tujuan utama diantaranya :

1. Membangun Sistem Informasi Akutansi, dimana sistem tersebut akan menjadi acuan dalam pengambilan keputusan.

4

3. Dengan adanya sistem pendukung keputusan akan dapat membantu dalam final decision diterima tidaknya usulan investasi tersebut dengan memberikan penjelasan-penjelasan yang menunjang keputusan tersebut, diantaranya seperti perhitungan tahun lamanya modal akan kembali serta perkisaran keuntungan yang dihasilkan tiap tahun.

4. Membangun Sistem Pendukung Keputusan manajemen keuangan untuk investasi dalam penggantian peralatan medis atau bangunan secara Online.

1.5Sistematika Penulisan

Sistematika penulisan dari Tugas Akhir ini adalah sebagai berikut :

BAB I : Pendahuluan

Pada bab ini akan dibahas latar belakang masalah, permasalahan yang ada, permasalahan yang ada, batasan masalah, metodologi penulisan Tugas Akhir serta sistematika pembahasan masalah yang berisi penjelasan singkat pada masing-masing bab.

BAB II : Landasan Teori

Pada bab ini akan dibahas tentang materi-materi yang menjadi landasan teori pada pembahasan masalah.

BAB III : Perancangan Sistem

Bab ini membahas tentang perancangan sistem yaitu Diagram Data Flow (DFD), Entity Relationship Diagram (ERD), perancangan database dan lain sebagainya.

5

Pada bab ini akan dibahas tentang pengujian dan pembahasan dari program yang telah dibuat. Pengujian akan dilakukan untuk memastikan apakah program yang dibuat sesuai dengan yang dikehendaki atau belum.

BAB V : Penutup

BAB II

LANDASAN TEORI

2.1 Estimasi Aliran Kas (Cash Flow)

Capital budgeting adalah suatu proses perencanaan dan pengambilan keputusan mengenai pengeluaran modal, dimana manfaatnya berjangka waktu lebih dari satu tahun. Hal yang penting dalam capital budgeting adalah mengestimasikan cash flow yang akan datang dalam suatu proyek. Hasil akhir yang kita peroleh akan terandalkan bila estimasi cash flownya cermat, disini dapat diartikan bahwa masalah dalam penaksiran arus kas bukan hanya menyangkut akurasi taksiran, tetapi juga perlu memahami arus kas yang relevan.

Cash flow tidak sama dengan laba/pendapatan. Perubahan dalam pendapatan dapat terjadi tanpa adanya perubahan dalam cash flow. Net cash flow (=cash flow) yang diharapkan dapat dirumuskan sebagai keuntungan bersih setelah pajak ditambah depresiasi/penyusutan.

2.2 Payback Period Method

Metode ini menghitung berapa cepat investasi yang dilakukan bisa kembali. Karena itu hasil perhitungannya dinyatakan dalam satuan waktu (yaitu tahun atau bulan). Secara matematis dapat dirumuskan sebagai berikut :

Jumlah investasi Pay Back Period = ---

Cash Inflow

Metode ini hanya menekankan waktu kembalinya modal. Apabila waktu pengembalian modal yang dihitung lebih kecil dari pada “maksimum pay back

2

period”, maka usulan investasi dapat diterima. Jika waktu pengembalian modal lebih besar daripada “maksimum pay back period”, maka usulan investasi ditolak.

2.3 Average Rate of Return (ARR)

Metode ini menunjukkan perbandingan antara keuntungan tahunan rata-rata setelah pajak dengan investasi rata-rata-rata-rata sehingga secara matematis dapat dirumuskan :

KR

ARR = --- x 100% (Cash Outflow + NS) / 2

ARR = Average Rate of Return

KR = Keuntungan tahunan rata-rata setelah pajak NS = Nilai sisa

Metode ini mengatakan bahwa semakin tinggi nilai average rate of return, semakin menarik usulan investasi tersebut. Tetapi berapa batas untuk dikatakan menarik secara konsepsional belum ada cara untuk menentukannya.

2.4 Net Present Value (NPV)

Perhitungan NPV memerlukan 2 kegiatan penting, yaitu menaksirkan arus kas dan menentukan tingkat bunga yang dipandang relevan. Formula dari NPV ini adalah :

NPV = PV penerimaan (cash inflow) – PV pengeluaran (cash outflow)

3

menguntungkan. Dengan demikian maka decision rule kita adalah “terima suatu usulan investasi yang diharapkan memberikan NPV yang positif, dan tolak kalau memberikan NPV yang negatif”.

Bagaimana kalau NPV = 0 ? Dalam prakteknya akan sangat sulit untuk memperoleh hasil seperti itu, tetapi secara teoritis dimungkinkan. Dalam keadaan tersebut kita harus mengingat apakah penentuan tingkat bunga yang kita anggap relevan dalam penghitungan NPV telah mempertimbangkan unsur resiko. Kalau sudah, maka investasi tersebut juga seharusnya kita terima.

Metode NPV mengikuti konsep “discounted cash flow”, semua cash flow di-discount (dicari present valuenya) ke tahun dasar dengan menggunakan rate of return yang ditargetkan.

2.5 Konsep “Discounted Cash Flow”

Konsep “discounted cash flow” perlu dipahami terlebih dahulu karena secara matematis konsep ini merupakan titik tolak metode NPV, IRR serta Indeks Profitabilitas.

Apabila A rupiah ditanamkan saat sekarang dengan tingkat bunga tertentu (b), maka setahun kemudian jumlah asal tersebut akan berkembang.

Sekarang 1 tahun kemudian : Jumlah asal + bunga A A + b. A

atau A ( 1 + b ) A 2 tahun kemudian : Jumlah asal dari tahun ke-1 + bunga

A ( 1 + b ) + b. A(1+b) atau (A + b. A) . ( 1 + b )

4

A ( 1 + b )2

Jadi A setelah 2 tahun kemudian muncul dengan eksponen 2, dan bila diteruskan sampai n tahun, maka nilai (F) :

F = A ( 1 + b )n , apabila dibalik An = F / ( 1 + b )n

Rumus diatas hanya untuk membahas satu nilai tunggal dimasa yang akan datang. Bila kita harapkan arus jumlah yang akan diterima setiap tahun selama n tahun, maka rumusnya adalah :

A1 = F / ( 1 + b )1

A2 = F / ( 1 + b )2 , dan seterusnya

An = F / ( 1 + b )n

Jadi nilai sekarang dari sekelompok nilai ini (P) adalah jumlah dari semua A : P = F1 / ( 1 + b )1 + F2 / ( 1 + b )2 + …….. + Fn / ( 1 + b )n

Rumus ini diterapkan jika cash flow tahunan tak sama besar jumlahnya. Jika cash flow (F) sama besar setiap tahunnya, maka rumus yang lebih singkat diterapkan, yaitu : P = F (( 1 – 1 / ( 1 + b )n ) b)

2.6 Modified Internal Rate of Return (MIRR)

5

CIFt = Cash inflows pada periode t

MIRR = Modified IRR n = Usia proyek

Nilai terminal = FV dari CIF yang digandakan dengan suku bunga sebesar biaya modal.

k = Biaya modal proyek

MIRR memiliki kelebihan dibanding IRR karena MIRR mengasumsikan arus kas dari proyek diinvestasikan kembali (digandakan) dengan menggunakan biaya modal. Selain itu MIRR juga dapat menghindari masalah “multiple IRR” yang terjadi pada metode IRR.

Jika 2 proyek yang mutually exclusive memiliki skala yang sama dan usia yang sama, NPV dan MIRR akan memberikan keputusan yang sama. Tapi jika 2 proyek tersebut berbeda skala atau ukurannya (biayanya), dapat terjadi konflik antara NPV dan MIRR. Dalam hal ini, NPV tetap lebih baik.

Decision rule metode ini adalah “terima investasi yang diharapkan memberikan MIRR > tingkat bunga yang dianggap layak”

2.7 Index Profitability (Cost Benefit Ratio)

Dihitung dengan membandingkan antara nilai sekarang net cash flow yang diharapkan dengan nilai sekarang pengeluaran investor. Secara matematis dapat dituliskan sebagai berikut :

6

Perhatikan dalam perhitungan IP kita harus menentukan terlebih dahulu tingkat bunga yang dipandang layak (=b).

2.8 Management Information System (MIS)

Management Information System (MIS) adalah teori menajemen yang menjelaskan bagaimana menyajikan informasi yang tepat, cepat dan akurat. Sedangkan Sistem Informasi Manajemen berbasis komputer adalah suatu sistem yang menyediakan informasi bagi beberapa pemakai dengan kebutuhan yang serupa atau yang terintegrasi antara manusia dan mesin, yang memanfaatkan teknologi komputer dalam pengelolaan dan penyediaan informasi guna mendukung operasional manajemen maupun pengambilan keputusan dalam suatu organisasi. Informasi dapat dipandang dalam 3 tingkatan :

1. Tingkat teknis yaitu menerangkan/ menjelaskan seberapa banyak informasi yang disalurkan pada penerima.

2. Tingkat semantik yaitu menjelaskan seberapa simbol–simbol tersebut dapat memperjelas informasi.

3. Tingkat efektifitas yaitu seberapa banyak informasi yang diberikan dapat memberikan motivasi.

Sistem Informasi Manajemen juga merupakan sistem operasional yang melaksanakan beraneka ragam fungsi untuk menghasilkan keluaran yang berguna bagi pelaksana operasi dan manajemen organisasi yang bersangkutan. Struktur Sistem Informasi Manajemen didasarkan pada apa yang harus dikerjakan oleh satu sistem.

7

Microsoft Active Server Pages (ASP) merupakan suatu skrip yang bersifat server-side yang ditambahkan pada HTML untuk membuat sebuah web menjadi lebih menarik, dinamis dan interaktif. Dengan ASP kita dapat mengolah data konsumen yang diambil dengan sebuah form, membuat aplikasi tertentu dalam sebuah web, ataupun membuat database dalam sebuah web.

ASP bersifat server-side, yang berarti bahwa proses pengerjaan skrip berlangsung di server, bukan di browser atau client. Dengan kata lain jika kita menggunakan sebuah browser untuk memanggil sebuah file ASP, maka browser tersebut mengirim permintaan ke web-server, kemudian server tersebut mengeksekusi setiap skrip yang ada dan haslnya dikirim kembali ke browser kita. Bahasa skrip standar yang digunakan oleh ASP adalah Microsoft VBScript dan Microsoft JScript.

2.10 Microsoft Visual Basic 5.0

Visual Basic adalah salah satu bahasa pemrograman yang dapat digunakan untuk membangun suatu program / aplikasi yang mendukung suatu sistem agar dapat berjalan dengan baik. Banyak hal yang bisa dilakukan oleh Microsoft Visual Basic 5.0, baik secara logic maupun secara struktural.

Beberapa sarana yang dapat dipakai dalam Visual Basic 5.0 antara lain : 1. Data access, yang memberi kesempatan untuk membuat database dan

aplikasi front-end termasuk di dalamnya Microsoft Access dan sarana database lainnya.

8

Basic. Misalnya pengolah kata Microsoft Word, spreadsheet Microsoft Excel, dan aplikasi Windows lainnya.

3. Fasilitas internet yang mempermudah dalam mengakses dokumen dan aplikasi internet lewat aplikasi tersebut.

4. Dapat membuat file eksekusi (.EXE) dengan menggunakan run-time Dynamic-Link Library (DLL) yang dapat didistribusikan secara bebas.

2.11 Microsoft Access DBMS

Data di dalam basis data perlu diorganisasikan sedemikian rupa, supaya informasi yang dihasilkan berkualitas. Organisasi basis data yang baik juga berguna untuk efisiensi kapasitas penyimpanannya. Basis data diakses atau dimanipulasi dengan menggunakan perangkat lunak paket yang disebut dengan DBMS ( Database Management System ).

Microsoft Access adalah salah satu perangkat lunak manajemen database berbasis Windows. Microsoft Access memiliki kemampuan yang luas dan fleksibel dalam proteksi data dan juga dapat saling bertukar data dengan format lain.

BAB III

PERANCANGAN SISTEM

1.1 Penelitian

Untuk mengumpulkan data-data yang nantinya berguna dalam perancangan sistem komputer yang akan dibuat, penulis mengadakan penelitian pada RSUD Kabupaten Sidoarjo selama satu bulan penuh. Tujuan utama dari penelitian ini adalah untuk menyamakan visi dari penulis dengan keadaan nyata yang ada di lapangan. Beberapa teknik penelitian yang dipakai antara lain :

1. Melakukan Wawancara, yang dilakukan pada salah satu karyawan bagian keuangan dari perusahaan yang bersangkutan yaitu sdr. Jaka Suma Aji sebagai staf bendahara bagian pengeluaran. Hal yang ditanyakan adalah aliran kas atau keluar masuknya uang kas serta prosedur-prosedurnya.

2. Pengumpulan Data, dilakukan pada bagian personalia serta bagian keuangan. Data yang dikumpulkan nantinya akan digunakan sebagai pedoman dalam pembuatan tampilan serta untuk mengetahui kebutuhan dari sistem. Data ini nantinya juga digunakan sebagai pedoman untuk pembuatan Official Website

3. Studi Literatur, mempelajari buku-buku serta literatur yang berkaitan dengan sistem yang akan dibuat. Daftar buku yang digunakan sebagai referensi dijelaskan pada bagian akhir laporan ini pada bagian studi literatur. 4. Perumusan Masalah, setelah melalui 3 tahap diatas maka dibuatlah

perumusan masalah yang diantaranya merumuskan kebutuhan dari sistem yang akan dibuat.

15

5. Perancangan dan Implementasi Sistem, merupakan langkah akhir yang sekaligus merupakan pembuatan solusi terhadap masalah yang telah dirumuskan sebelumnya.

1.2 Analisa & Perancangan Sistem 3.2.1 Sistem Flow Diagram

Sistem Flow Diagram menggambarkan aliran / flow dari jalannya sistem. Diagram Flow dari sistem baru dibagi menjadi beberapa bagian, dengan tujuan untuk mempermudah dalam memahami jalannya sistem.

DONATUR BAG. KEUANGAN BANK

Gambar 3.1 Sistem Flow Penerimaan Sumbangan

Mulai

Sumbangan Uang ?

Penerimaan kas masuk

Bukti

Jurnal

Selesai Input data

transaksi

Posting

Harta Master Perkiraan Pemberian

Sumbangan

Kas

GL Penerimaan

Obat Y

PASIEN POLI BANK BAG. KEUANGAN

Gambar 3.2 Sistem Flow Penerimaan Kas

Bayar Biaya Jasa

Medik

Pembuatan kuitansi

Kuitansi

Bukti

Penerimaan

kas masuk Jurnal

Mulai

Selesai Input data

transaksi

Posting

Piutang Master Perkiraan

Kas

GL Penerimaan

POLI DIREKTUR BAG. KEUANGAN

Gambar 3.3 Sistem Flow Pengeluaran Kas

Mulai

Membuat permohonan

biaya

Nilai > 7.500.000

Permohonan Surat Perintah

Kerja (SPK)

Disetujui

ACC permohonan

Master Perkiraan

Jurnal

GL Belanja

Dana Belanja

1

Selesai Input data

transaksi

Posting

Kas

Utang Y

T

Obat T

Y

BAG. KEUANGAN DIREKTUR

Gambar 3.4 Sistem Flow Laporan Keuangan

Mulai Saldo Awal

Obat

GL Belanja

19

Gambar 3.5 Sistem Flow Penilaian Investasi Dengan Payback Period

Selesai

Usulan Investasi Ditolak

Usulan Investasi Diterima

Y

T Nilai Payback

<= usia Ekonomis Perhitungan Nilai Payback PV Cash

Inflow Perhitungan Present Value

Cash Inflow

Input Prosentase Tingkat Bunga

Estimasi Pendapatan per

Tahun Mulai

Input Nilai Investasi

Input Usia Ekonomis

Input Prosentase Besar Pajak

Input Nilai Sisa

Input Biaya Yang Bersifat Tunai

Perhitungan Penyusutan per

20

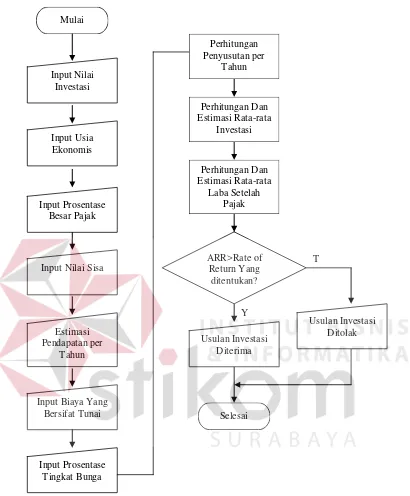

Gambar 3.6 Sistem Flow Penilaian Investasi Dengan ARR

T

Y

Usulan Investasi Ditolak

Selesai Usulan Investasi

Diterima ARR>Rate of

Return Yang ditentukan? Perhitungan Dan Estimasi Rata-rata

Laba Setelah Pajak Perhitungan Dan Estimasi Rata-rata

Investasi

Input Prosentase Tingkat Bunga

Estimasi Pendapatan per

Tahun Mulai

Input Nilai Investasi

Input Usia Ekonomis

Input Prosentase Besar Pajak

Input Nilai Sisa

Input Biaya Yang Bersifat Tunai

Perhitungan Penyusutan per

21

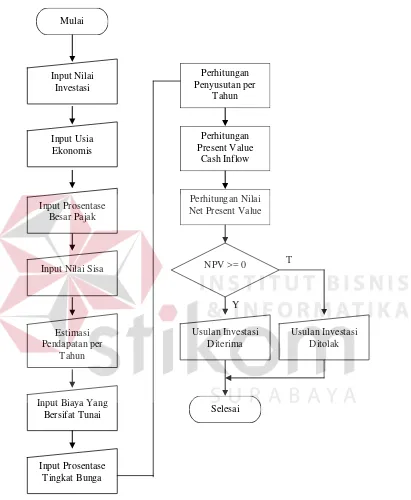

Gambar 3.7 Sistem Flow Penilaian Investasi Dengan NPV

Perhitungan Present Value

Cash Inflow

Input Prosentase Tingkat Bunga

Estimasi Pendapatan per

Tahun Mulai

Input Nilai Investasi

Input Usia Ekonomis

Input Prosentase Besar Pajak

Input Nilai Sisa

Input Biaya Yang Bersifat Tunai

Perhitungan Penyusutan per

Tahun

Perhitungan Nilai Net Present Value

NPV >= 0

Usulan Investasi Diterima

Usulan Investasi Ditolak

Selesai Y

22

Gambar 3.8 Sistem Flow Penilaian Investasi Dengan MIRR

Perhitungan Present Value

Cash Inflow

Input Prosentase Tingkat Bunga

Estimasi Pendapatan per

Tahun Mulai

Input Nilai Investasi

Input Usia Ekonomis

Input Prosentase Besar Pajak

Input Nilai Sisa

Input Biaya Yang Bersifat Tunai

Perhitungan Penyusutan per

Tahun

Perhitungan Nilai MIRR

MIRR >= Tk. Bunga

Usulan Investasi Diterima

Usulan Investasi Ditolak

Selesai Y

23

Gambar 3.9 Sistem Flow Penilaian Investasi Dengan IP

Perhitungan Present Value

Cash Inflow

Input Prosentase Tingkat Bunga

Estimasi Pendapatan per

Tahun Mulai

Input Nilai Investasi

Input Usia Ekonomis

Input Prosentase Besar Pajak

Input Nilai Sisa

Input Biaya Yang Bersifat Tunai

Perhitungan Penyusutan per

Tahun

Perhitungan Nilai Index Profitable

IP >= 1

Usulan Investasi Diterima

Usulan Investasi Ditolak

Selesai Y

24

3.2.2 Data Flow Diagram (DFD)

Salah satu langkah awal yang perlu dilakukan dalam melakukan analisa aliran data adalah penyusunan DFD yang diawali dengan pembuatan Context Diagram.

Cheque Pengambilan Kas Bank Kas Bank

Persetujuan Permohonan

Bukti Setoran

Data Perhitungan Investasi Kas Bank

Bukti Setoran Pendapatan Data Maintenance

Setoran Pendapatan Cheque Pengambilan Kas Bank

Rekening Koran

Persetujuan Permohonan Belanja Laporan Perhitungan Aktiva

Laporan Keuangan Setoran Pendapatan

Permohonan Belanja

0

Sistem Informasi RSUD Sidoarjo

Gambar 3.10 Context Diagram

Keterangan Data Flow Diagram :

A. Context Diagram ( DFD Level 0 )

25

Bagian keuangan melakukan pencatatan dan maintenance terhadap sistem akuntansi ini. Entiti ini juga akan melakukan cross check terhadap pendapatan dengan besar setoran yang diberikan ke pihak bank. Bagian keuangan memberikan laporan keuangan berkala kepada Direktur atau sesuai permintaan dari Direktur.

Tiap akhir bulan pihak Bank akan menerbitkan rekening koran kepada pihak rumah sakit, nantinya dapat digunakan sebagai bahan untuk cross check juga oleh bagian keuangan rumah sakit.

Gambar 3.11 Diagram Berjenjang Laporan Neraca

Saldo

1.2.4 Laporan Laba

Rugi

1.2.5 Laporan Neraca 0

Sistem Informasi RSUD SIdoarjo

1 Sistem Informasi

Akuntansi

2 SPK Investasi

Aktiva Tetap Proses Entry

Data Laporan Hasil

Perhitungan

1.1.2 Proses Pengeluaran Kas

1.1.1.1 Setoran Kas

Masuk Posting Buku

Besar

1.1.1.2.1 Cek Penerimaan

Dengan Bukti

1.1.1.2.2 Proses Penjurnalan

1.1.1.2.3 Posting Buku

B. DFD Level 1

Sistem Informasi Rumah sakit dibagi menjadi 2 proses pada level 1 ini, yaitu Sistem Informasi Akuntansi serta Sistem Pendukung Keputusan Investasi Aktiva Tetap. Penjelasan untuk Sistem Informasi Akuntansi tidak berbeda jauh dengan level 0, untuk SPK Investasi Aktiva Tetap dilakukan oleh bagian Keuangan guna melakukan perhitungan atau studi kelayakan terhadap pembelian aktiva tetap RSUD Kabupaten Sidoarjo. Sistem ini dapat membantu pihak manajemen dalam mengambil keputusan investasi dengan memberikan suatu hasil perhitungan kelayakan yang menggunakan 5 metode penilaian. Untuk penjelasan lebih lanjut akan diterangkan pada halaman berikutnya.

[Data Sumbangan] [Data Pendapatan]

[Data Pendapatan]

[Data Belanja] [Bukti Setoran Pendapatan]

[Bukti Setoran] [Kas Bank]

[Kas Bank]

[Daftar Belanja] [Cheque Pengambilan Kas Bank]

[Data Maintenance]

[Persetujuan Permohonan]

[Data Perhitungan Investasi]

[Setoran Pendapatan]

[Laporan Perhitungan Aktiva] [Persetujuan Permohonan Belanja]

[Cheque Pengambilan Kas Bank] [Rekening Koran]

Sistem Informasi Akuntansi

+

2 SPK Investasi

Aktiva Tetap

+

Gambar 3.12 Data Flow Diagram Level 1

C. DFD Level 2 Sub Sistem Informasi Akuntansi

28

Data Sumbangan Harta

Data Sumbangan Tunai

Data Sumbangan Obat [Data Sumbangan] Id Perkiraan

[Data Pendapatan]

[Data Pendapatan]

[Data Belanja]

Data Saldo Awal

Data Obat

Data Saldo Awal Data Piutang

[Bukti Setoran Pendapatan] [Kas Bank]

[Cheque Pengambilan Kas Bank] [Permohonan Belanja]

[Persetujuan Permohonan]

[Setoran Pendapatan]

[Cheque Pengambilan Kas Bank] [Bukti Setoran] [Persetujuan Permohonan Belanja]

[Data Maintenance]

Proses Pencatatan Transaksi 2 Master Perkiraan

3 Login

11 Saldo Awal

Gambar 3.13 DFD Level 2 Sub Sistem Informasi Akuntansi

D. DFD Level 2 Sub SPK Investasi Aktiva Tetap

29

sebelum dilakukan perhitungan penilaian. Sedangkan untuk metode ARR data tidak didiscount.

Data Perhitungan

Data Present Value

Data Present Value Data Present Value

Data Present Value

Hasil Perhitungan IP Hasil Perhitungan MIRR

Hasil Perhitungan NPV

Hasil Perhitungan Payback Period Hasil Perhitungan ARR

Data Perhitungan [Data Perhitungan Investasi]

[Laporan Perhitungan Aktiva]

Direktur Bagian

Keuangan

2.1 Proses Entry

Data Laporan Hasil

Perhitungan

Gambar 3.14 DFD Level 2 Sub SPK Investasi Aktiva Tetap

E. DFD Level 3 Sub Proses Pencatatan Transaksi

30

[Data Sumbangan Obat]

[Data Sumbangan]

[Data Sumbangan Tunai]

[Data Sumbangan Harta]

Id Perkiraan

[Bukti Setoran Pendapatan] [Cheque Pengambilan Kas Bank]

[Kas Bank]

[Daftar Belanja]

[Persetujuan Permohonan Belanja] [Persetujuan Permohonan]

[Permohonan Belanja]

[Setoran Pendapatan]

[Kas Bank] [Bukti Setoran] [Cheque Pengambilan Kas Bank] [Rekening Koran]

Proses Penerimaan Kas

+

1.1.2

Proses Pengeluaran Kas

2 Master Perkiraan

Gambar 3.15 DFD Level 3 Sub Proses Pencatatan Transaksi

F. DFD Level 3 Sub Proses Penyusunan Laporan Keuangan

31

[Laporan Keuangan] Data Laporan Laba Rugi Data Laporan Neraca

Data Lap Neraca Saldo

Data Laporan Pengeluaran Kas

Data Laporan Penerimaan Kas

Data Laba Rugi

Data Neraca

[Data Saldo Awal]

[Data Penerimaan]

11 Saldo Awal 6 Obat

Laporan Neraca Saldo

1.2.4 Laporan Laba

Rugi

1.2.5 Laporan

Neraca

Gambar 3.16 DFD Level 3 Sub Proses Penyusunan Laporan Keuangan

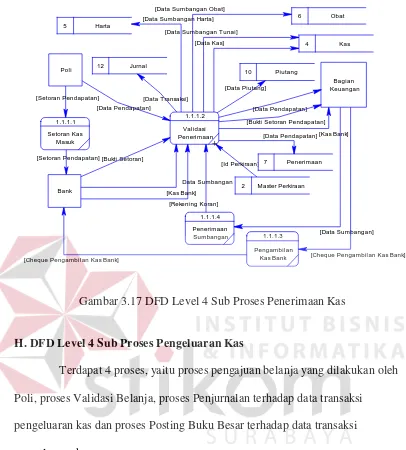

G. DFD Level 4 Sub Proses Penerimaan Kas

32

Data Sumbangan [Data Sumbangan Tunai] [Data Sumbangan Obat] [Data Sumbangan Harta]

[Data Pendapatan]

[Data Transaksi]

[Data Kas]

[Data Piutang]

[Data Pendapatan] [Bukti Setoran Pendapatan]

[Kas Bank]

[Cheque Pengambilan Kas Bank] [Cheque Pengambilan Kas Bank] [Setoran Pendapatan] Setoran Kas

Masuk

2 Master Perkiraan 5 Harta

Gambar 3.17 DFD Level 4 Sub Proses Penerimaan Kas

H. DFD Level 4 Sub Proses Pengeluaran Kas

Terdapat 4 proses, yaitu proses pengajuan belanja yang dilakukan oleh Poli, proses Validasi Belanja, proses Penjurnalan terhadap data transaksi

33

[Data Belanja]

[Data Utang]

[Data Belanja]

[Data Kas] [Data Obat] [Data Harta]

Data Transaksi [Data Transaksi]

Data Permohonan

[Daftar Belanja] [Persetujuan Permohonan]

[Persetujuan Permohonan Belanja] [Permohonan Belanja] Posting Buku

Besar

Gambar 3.18 DFD Level 4 Sub Proses Pengeluaran Kas

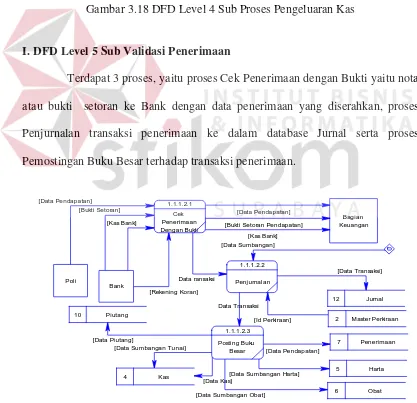

I. DFD Level 5 Sub Validasi Penerimaan

Terdapat 3 proses, yaitu proses Cek Penerimaan dengan Bukti yaitu nota atau bukti setoran ke Bank dengan data penerimaan yang diserahkan, proses Penjurnalan transaksi penerimaan ke dalam database Jurnal serta proses Pemostingan Buku Besar terhadap transaksi penerimaan.

[Data Sumbangan]

[Data Sumbangan Obat]

[Data Sumbangan Harta] [Id Perkiraan]

[Data Sumbangan Tunai]

[Data Kas] [Bukti Setoran Pendapatan]

[Kas Bank]

2 Master Perkiraan

5 Harta Posting Buku

Besar

34

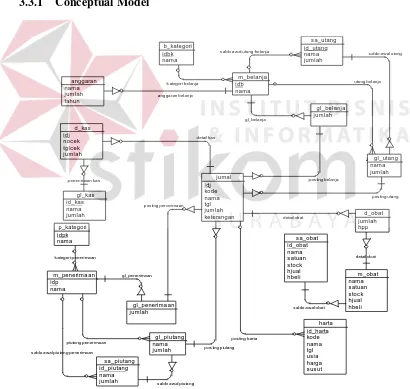

1.3 Entity Relation Diagram (ERD)

Entity Relationship Diagram digunakan untuk menginterprestasikan, menentukan dan mendokumentasikan kebutuhan-kebutuhan untuk pemrosesan sistem database. Entity Relationship Diagram menunjukkan relationship dari beberapa data dalam entity yang saling terkait dalam sistem.

Berikut adalah Entity Relationship Diagram yang dibuat dalam merancang sistem database :

3.3.1 Conceptual Model

pos ting piutang

pos ting utang pos ting penerimaan

pos ting belanja

s aldo awal piutang penerimaan

s aldo awal utang belanja

pos ting harta k ategori belanja

gl_belanja

piutang penerimaan

s aldo awal utang

s aldo awal piutang detail kas

s aldo awal obat gl_penerimaan

k ategori penerimaan

anggaran

nama s a_obat

id_obat

35

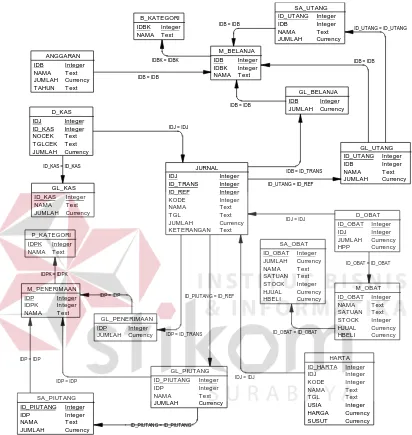

3.3.2 Physical Model

ID_PIUTANG = ID_REF

ID_UTANG = ID_REF

IDP = ID_TRANS

IDB = ID_TRANS

IDP = IDP

ID_UTANG = ID_UTANG

ID_PIUTANG = ID_PIUTANG IDJ = IDJ

ID_KAS = ID_KAS

IDB = IDB

ID_OBAT = ID_OBAT IDJ = IDJ

IDB = IDB

ID_OBAT = ID_OBAT IDP = IDP

Gambar 3.21 Physical Model Entity Relation

1.4 Struktur Database

Berikut ini akan dijelaskan struktur database dari tabel yang dipakai : A. Tabel anggaran

36

Tabel 3.1 Tabel anggaran

Nama Type Lebar Key Keterangan

idb Integer PK Id Anggaran

nama Text 50 Nama Transaksi

jumlah Currency Besar Anggaran

tahun Text 4 Tahun Anggaran

B. Tabel b_kategori

Berfungsi untuk menyimpan semua kategori pengeluaran kas. Tabel 3.2 Tabel b_kategori

Nama Type Lebar Key Keterangan

idbk Integer PK Id Kategori Belanja

nama Text 50

C. Tabel d_kas

Merupakan tabel penghubung antara tabel Kas dengan tabel Jurnal, yang isinya mencatat primary key dari kedua tabel serta tambahan field no_cek, tgl_cek serta jumlah yang nantinya berguna untuk pencatatan transaksi mutasi kas dari kas bank ke kas tunai.

Tabel 3.3 Tabel d_kas

Nama Type Lebar Key Keterangan

idj Integer PK, FK Id Jurnal

Id_kas Integer PK, FK Id Kas

nocek Text 20 Nomer Cek

tglcek Text 11 Tanggal Cek

jumlah Currency Jumlah Uang

D. Tabel d_obat

Berfungsi untuk menyimpan detail obat pada tiap transaksi yang berhubungan dengan data obat.

Tabel 3.4 Tabel d_obat

Nama Type Lebar Key Keterangan

idj Integer PK, FK Id Jurnal

id_obat Integer PK, FK Id Obat

jumlah Currency Nilai Obat

37

E. Tabel gl_belanja

Berfungsi untuk menyimpan data jumlah pengeluaran kas tiap no rekening pengeluaran.

Tabel 3.5 Tabel gl_belanja

Nama Type Lebar Key Keterangan

idb Integer PK, FK Id Belanja

jumlah Currency Jumlah

F. Tabel gl_kas

Berfungsi untuk menyimpan data kas perusahaan Tabel 3.6 Tabel gl_kas

Nama Type Lebar Key Keterangan

id_kas Integer PK Id Kas

nama Text 50 Nama Perkiraan

jumlah Currency Jumlah

G. Tabel gl_penerimaan

Berfungsi menyimpan data semua penerimaan RSUD Tabel 3.7 Tabel gl_penerimaan

Nama Type Lebar Key Keterangan

idp Integer PK, FK Id Pendapatan

jumlah Currency Jumlah Pendapatan

H. Tabel gl_piutang

Berfungsi untuk menyimpan data piutang.

Tabel 3.8 Tabel gl_piutang

Nama Type Lebar Key Keterangan

id_piutang Integer PK Id Piutang

idp Integer FK Id Pendapatan

nama Text 50 Nama Piutang

jumlah Currency Besar Piutang

I. Tabel gl_utang

38

Tabel 3.9 Tabel gl_utang

Nama Type Lebar Key Keterangan

id_utang Integer PK Id Utang

idb Integer FK Id Belanja

nama Text 50 Nama Utang

jumlah Currency Besar Utang

J. Tabel Harta

Berfungsi menyimpan semua informasi harta tetap termasuk nilai penyusutan. Tabel 3.10 Tabel Harta

Nama Type Lebar Key Keterangan

usia Integer Usia Ekonomis

harga Currency Harga Pembelian

susut Currency Besar Penyusutan

K. Tabel Jurnal

Berfungsi untuk menyimpan data transaksi harian. Tabel 3.11 Tabel Jurnal

Nama Type Lebar Key Keterangan

idj Integer PK Id Jurnal

id_trans Integer FK Id Reference 1

id_ref Integer FK Id Reference 2

kode Integer Kode Transaksi

nama Text 50 Nama Transaksi

tgl Text 11 Tanggal Transaksi

jumlah Currency Besar Transaksi

keterangan Text 50 Keterangan Transaksi

L. Tabel login

Berfungsi menyimpan data nama user login.

Tabel 3.12 Tabel login

Nama Type Lebar Key Keterangan

user Text 12 PK Nama User

pass Text 12 Password User

pr Integer Prioritas User

39

M. Tabel m_belanja

Berfungsi menyimpan data jumlah pengeluaran kas tiap no rekening pengeluaran Tabel 3.13 Tabel m_belanja

Nama Type Lebar Key Keterangan

idb Integer PK Id Belanja

idbk Integer FK Id Kategori Belanja

jumlah Currency Besar Belanja

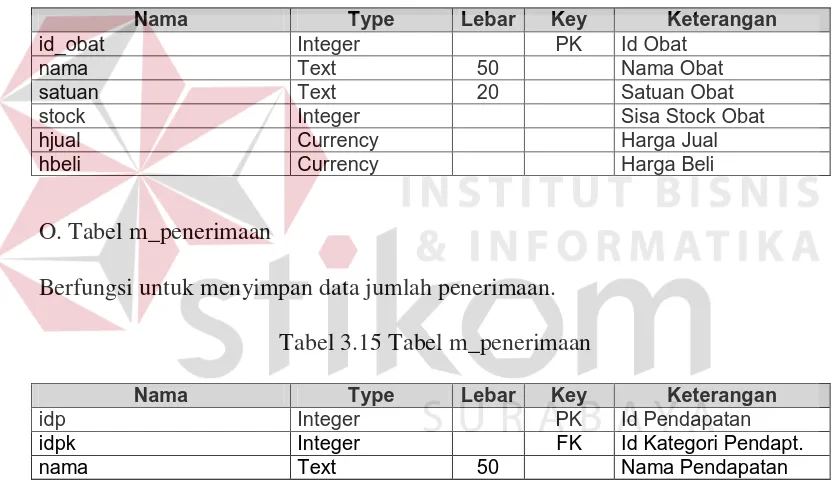

N. Tabel m_obat

Berfungsi untuk menyimpan data persediaan obat. Tabel 3.14 Tabel m_obat

Nama Type Lebar Key Keterangan

id_obat Integer PK Id Obat

nama Text 50 Nama Obat

satuan Text 20 Satuan Obat

stock Integer Sisa Stock Obat

hjual Currency Harga Jual

hbeli Currency Harga Beli

O. Tabel m_penerimaan

Berfungsi untuk menyimpan data jumlah penerimaan. Tabel 3.15 Tabel m_penerimaan

Nama Type Lebar Key Keterangan

idp Integer PK Id Pendapatan

idpk Integer FK Id Kategori Pendapt.

nama Text 50 Nama Pendapatan

P. Tabel p_kategori

Berfungsi untuk menyimpan semua data kategori penerimaan. Tabel 3.17 Tabel p_kategori

Nama Type Lebar Key Keterangan

idpk Integer PK Id Kategori Pendapt.

nama Text 50 Nama Pendapatan

Q. Tabel sa_obat

40

Tabel 3.18 Tabel sa_obat

Nama Type Lebar Key Keterangan

Id_obat Integer PK Id Obat

nama Text 50 Nama Obat

satuan Text 20 Satuan Obat

stock Currency Stock Obat

hjual Currency Harga Jual

hbeli Currency Harga Beli

R. Tabel sa_piutang

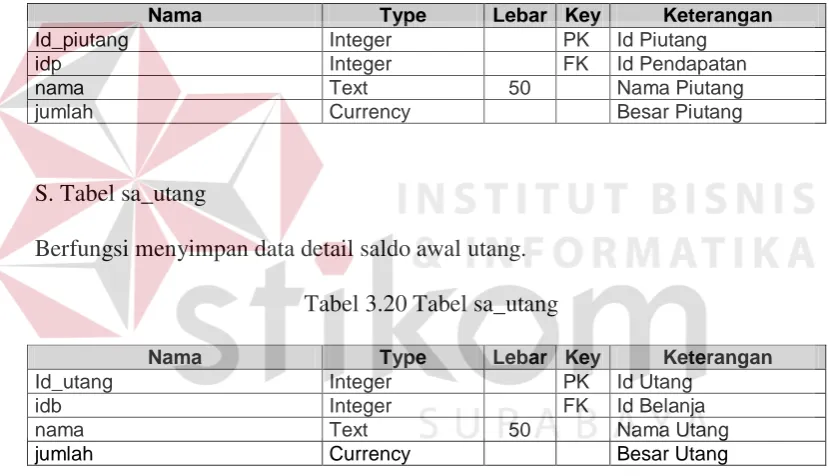

Berfungsi menyimpan data detail saldo awal piutang. Tabel 3.19 Tabel sa_piutang

Nama Type Lebar Key Keterangan

Id_piutang Integer PK Id Piutang

idp Integer FK Id Pendapatan

nama Text 50 Nama Piutang

jumlah Currency Besar Piutang

S. Tabel sa_utang

Berfungsi menyimpan data detail saldo awal utang. Tabel 3.20 Tabel sa_utang

Nama Type Lebar Key Keterangan

Id_utang Integer PK Id Utang

idb Integer FK Id Belanja

nama Text 50 Nama Utang

jumlah Currency Besar Utang

T. Tabel saldo_awal

Berfungsi menyimpan data saldo awal perusahaan. Tabel 3.21 Tabel saldo_awal

Nama Type Lebar Key Keterangan

nama Text 50 PK Nama Perkiraan

41

1.5 Desain Input

3.5.1 Desain Input Sistem Informasi Akuntansi A. Desain Form Login

Form Login digunakan user untuk validasi user dalam mengakses sistem dan dapat memanipulasi data pada database.

Gambar 3.22 Desain Form Login Sistem Informasi Akuntansi

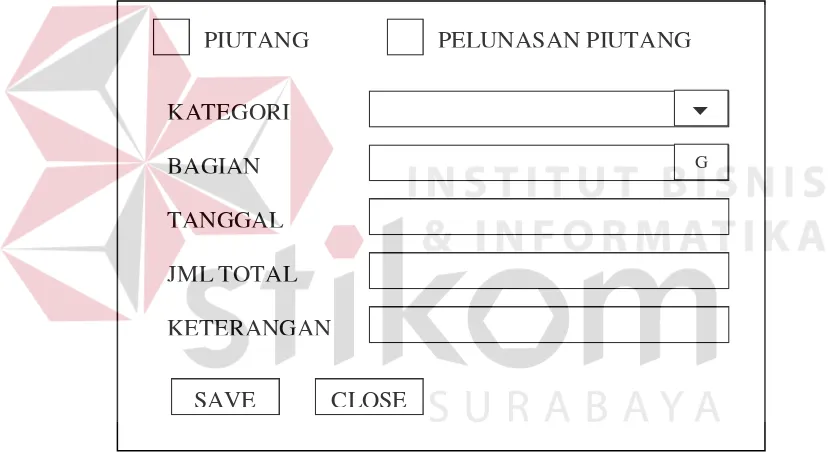

B. Desain Form Transaksi Pendapatan

Form transaksi pendapatan digunakan untuk mencatat semua transaksi pendapatan dimana tampilan formnya tampak pada gambar dibawah. Di dalam form ini terdapat 5 bagian inputan yang berbeda. Inputan master pendapatan digunakan untuk mencatat semua transaksi pendapatan yang merupakan pendapatan dari jasa medik saja.

Inputan yang lainnya antara lain inputan detail obat, piutang, detail harta serta detail cek. Detail obat digunakan untuk mencatat semua obat yang terjual. Inputan piutang digunakan untuk mencatat semua transaksi piutang. Detail cek digunakan untuk mencatat nomer cek serta tanggal cek dalam pengambilan kas bank. Detail harta digunakan untuk mencatat data harta yang didapat dari sumbangan.

User : Password :

42

Gambar 3.23 Desain Form Transaksi Pendapatan

Gambar 3.24 Desain Master Pendapatan

Gambar 3.25 Desain Input Piutang NAMA

NEW CANCEL

Master Pendapatan

Detail Obat Piutang

Detail Cek

Detail Harta

PIUTANG PELUNASAN PIUTANG

KATEGORI BAGIAN TANGGAL JML TOTAL KETERANGAN

SAVE CLOSE

43

Gambar 3.26 Desain Input Detail Pendapatan Obat

Gambar 3.27 Desain Input Detail Cek

Gambar 3.28 Desain Input Detail Pendapatan Harta

C. Desain Form Transaksi Pengeluaran

Form transaksi pengeluaran digunakan untuk mencatat semua transaksi pengeluaran kas dimana tampilan formnya tampak pada gambar dibawah. Di

NO CEK TGL CEK

JENIS NAMA USIA

EKONOMIS

JUMLAH BARANG PENYUST

PER THN @

NAMA

INSERT DELETE SATUAN

JUMLAH

DAFTAR OBAT

44

dalam form ini terdapat 4 bagian inputan yang berbeda. Inputan master pengeluaran digunakan untuk mencatat semua transaksi pengeluaran yang tidak melibatkan buku besar lainnya. Inputan yang lainnya antara lain inputan detail obat, utang dan detail harta. Detail obat digunakan untuk mencatat semua obat yang dibeli. Inputan utang digunakan untuk mencatat semua transaksi utang. Detail harta digunakan untuk mencatat data harta yang dibeli.

Gambar 3.29 Desain Form Transaksi Pengeluaran Kas

Gambar 3.30 Desain Master Pengeluaran Master

Pengeluaran

Detail Obat Utang

Detail Harta

UTANG PELUNASAN UTANG

KATEGORI BAGIAN TANGGAL JML TOTAL KETERANGAN

SAVE CLOSE

45

Gambar 3.31 Desain Input Detail Pengeluaran Obat

Gambar 3.32 Desain Input Utang

Gambar 3.33 Desain Input Pengeluaran Harta NAMA

INSERT DELETE SATUAN

HRG JUAL

DAFTAR OBAT

HRG BELI

JML OBAT

NAMA

NEW CANCEL

JENIS NAMA USIA

EKONOMIS

JUMLAH BARANG PENYUST

PER THN @

46

D. Desain Form Saldo Awal

Form ini digunakan untuk pengisian saldo awal sebelum sistem dijalankan. Saldo awal harus diisi sebelum melakukan input data transaksi untuk pertama kali. Adapun desain formnya akan tampak pada gambar dibawah ini. Khusus untuk harta serta obat memiliki desain form tersendiri untuk pengisian saldo awal. Desain form saldo awal obat digunakan untuk mengisi data awal obat sebelum dilakukan transaksi. Desain form harta berfungsi untuk mencatat semua data harta awal sebelum dilakukan transaksi. Tampilan atau desain form saldo awal obat dan form saldo awal harta sama dengan desain form maintenance obat serta desain form maintenance harta.

Gambar 3.34 Desain Form Saldo Awal

KAS

BANK

PIUTANG

OBAT

HARTA TETAP

SAVE CLOSE

UTANG

MODAL AWAL

SUMBANGAN

NAMA

KATEGORI

BAGIAN

JML TOTAL

ADD CLOSE

47

E. Desain Form Maintenance Obat

Form ini digunakan untuk memaintenace persediaan obat.

Gambar 3.35 Desain Form Maintenance Obat

F. Desain Form Maintenance Harta

Form ini digunakan untuk memaintenance harta. Field harga beli diisikan nilai harga beli untuk tiap harta jika pembeliannya dalam jumlah lebih dari satu. Demikian juga dengan field penyusutan tahunan.

ADD DELETE

DAFTAR OBAT NAMA

SATUAN

HRG JUAL

HRG BELI JML OBAT

48

Gambar 3.36 Desain Form Saldo Awal Harta

G. Desain Form Maintenance Anggaran

Form anggaran berfungsi untuk memanipulasi dan maintenance data anggaran tahunan. Form ini dibagi menjadi 3 bagian seperti terlihat pada gambar. Untuk melakukan maintenance terlebih dahulu harus memasukkan data tahun anggaran.

Gambar 3.37 Desain Form Anggaran

ADD DELETE

DAFTAR HARTA

JENIS

NAMA

JML BARANG

TGL BELI USIA EKONOMIS

UPDATE CLOSE

HRG BELI @

PENYUSUTAN PER THN @

ADD

DAFTAR ANGGARAN THN

ANGGARAN TOTAL ANGGARAN

JUMLAH NAMA

49

H. Desain Form Maintenance Master Transaksi

Form ini digunakan untuk memaintenance jenis transaksi diantaranya transaksi pendapatan serta transaksi pengeluaran.

Gambar 3.38 Desain Form Maintenance Master Transaksi

I. Desain Form Maintenance User

Form ini digunakan untuk memaintenance data user yang dapat mengakses data sesuai dengan prioritas masing-masing user..

Gambar 3.39 Desain Form Maintenance User

ADD

DAFTAR TRANSAKSI

TRANSAKSI KATEGORI NAMA TRANSAKSI

DELETE CLOSE

ADD

DAFTAR USER

USER

PASSWORD PRIORITAS

DELETE UPDATE

50

3.5.2 Desain Input Sistem Pendukung Keputusan Investasi A. Desain Form Login

Form Login berfungsi untuk keamanan agar tidak semua pemakai dapat mengakses data, hanya user yang diberi wewenang saja yang dapat mengaksesnya. Setelah validasi login selesai maka user akan dibawa ke dalam form pilihan.

Gambar 3.40 Desain Form Login Sistem Pendukung Keputusan Investasi

B. Desain Form Pilihan

Form ini berisikan pilihan yang dapat digunakan user untuk menentukan dipakai tidaknya pilihan tersebut nantinya dalam entry data berikutnya.

Form ini dibagi menjadi 3 bagian pilihan, yaitu pilihan metode penilaian investasi yang diinginkan, pilihan metode penyusutan serta pilihan kondisi entry data. Untuk pilihan bentuk cekbox user dapat dapat memilih lebih dari satu, sedangkan untuk radiobutton user hanya dapat memilih satu dari beberapa pilihan yang disediakan. Setelah semua pilihan telah selesai di customize ,aka user dapat mengklik tombol proses untuk masuk ke proses berikutnya yaitu form entry data.

NAME : KEY

51

Gambar 3.41 Desain Form Pilihan

C. Desain Form Entry Data

Form ini berfungsi sebagai entry data yang dibutuhkan sistem dalam perhitungan penilaian.

PILIH METODE PENILAIAN

METODE PAYBACK PERIOD

METODE AVERAGE RATE OF RETURN METODE NET PRESENT VALUE

METODE MODIFIED INTERNAL RATE OF RETURN METODE INDEX PROFITABLE

PILIH METODE PENYUSUTAN

METODE PENYUSUTAN GARIS LURUS METODE SUM OF THE YEAR DIGITS METODE DOUBLE DECLINE BALANCE PILIHAN ENTRY DATA

Estimasi Pendapatan per Tahun Sama Biaya Yang Bersifat Tunai per Tahun Sama Tingkat Bunga per Tahun Sama

Yes Yes Yes

No No No

52

Gambar 3.42 Desain Form Entry Data

D. Desain Form Estimasi Aliran Kas

Form ini digunakan sebagai isian untuk mengestimasi aliran kas dari aktiva yang akan dihitung. Jumlah field isian tergantung dari pilihan user pada saat melakukan proses pada form pilihan sebelumnya.

Gambar 3.43 Desain Form Estimasi Aliran Kas

BACK NAMA AKTIVA

NILAI INVESTASI

BESAR PAJAK USIA EKONOMIS

NEXT RESET

NILAI SISA

BACObat

ESTIMASI PENDAPATAN TAHUN KE N

ESTIMASI BIAYA TUNAI PADA TAHUN KE N

NEXT RESET

ESTIMASI TK BUNGA PADA TAHUN KE

53

3.6 Desain Output

3.6.1 Desain Output Sistem Informasi Akuntansi A. Desain Output Jurnal

Output Jurnal berfungsi untuk menampilkan transaksi harian dalam bentuk jurnal seperti yang biasa terlihat pada akuntansi.

TGL NAMA TRANSAKSI DEBET KREDIT

Gambar 3.44 Desain Output Jurnal

B. Desain Output Neraca Saldo

Neraca Saldo atau bisa disebut Neraca Percobaan berfungsi sebagai kontrol apakah transaksi harian yang dipindahkan ke Buku Besar tidak terdapat kesalahan. Desain output untuk Neraca Saldo dapat dilihat pada gambar dibawah ini.

NO PERKIRAAN

NERACA AWAL

TRANSAKSI BUKU BESAR

NERACA SALDO

D K D K D K

JUMLAH

Gambar 3.45 Desain Output Neraca Saldo

C. Desain Output Realisasi Pendapatan

54

maupun kebijakan lainnya. Realisasi Pendapatan disajikan per nomer rekening pendapatan.

NO PERKIRAAN REALISASI PENDAPATAN KET

BLN I BLN II BLN III

Gambar 3.46 Desain Output Realisasi Pendapatan

D. Desain Output Realisasi Belanja

Berfungsi untuk menjelaskan peredaran uang keluar selama periode tertentu. Sama halnya dengan Realisasi Pendapatan, Realisasi Belanja juga penting sekali guna menjaga posisi likwiditas perusahaan serta berguna pula dalam penyusunan rencana investasi maupun kebijakan lainnya. Selain itu juga dapat diketahui jika terdapat penyimpangan. Realisasi Belanja disajikan per nomer rekening belanja.

NO PERKIRAAN BESAR ANGGARAN

REALISASI

PENGELUARAN SISA

ANGGARAN BLN I BLN

II

BLN III

Gambar 3.47 Desain Output Realisasi Belanja

E. Desain Output Laba Rugi

55

PENDAPATAN

(Pendapatan per Kategori) $$$

TOTAL PENDAPATAN $$$

BIAYA-BIAYA

(Pengeluaran per Kategori) $$$

TOTAL BIAYA $$$

PENDPT NON OPR &

SUMBANGAN $$$

LABA SEBELUM PJK $$$

POTONGAN & PAJAK $$$

LABA/RUGI SETELAH PAJAK $$$

Gambar 3.48 Desain Output Laba Rugi

F. Desain Output Neraca

Fungsi Output Neraca ini sama dengan Neraca dalam ilmu akuntansi. Jumlah harta dengan utang harus berimbang, jika tidak berarti terdapat kesalahan.

HARTA SUB JUMLAH UTANG SUB JUMLAH

56

3.6.2 Desain Output Sistem Pendukung Keputusan Investasi

DATA PERHITUNGAN AKTIVA TETAP NAMA AKTIVA

BESAR INVESTASI

USIA EKONOMIS

ESTIMASI PAJAK

METODE PENYUSUTAN

NILAI SISA

PERHITUNGAN ARUS KAS DARI RENCANA INVESTASI

THN LABA

SBLM PJK

LABA

STLH PJK PENYUSUTAN

KAS MASUK

PV KAS MASUK

HASIL PERHITUNGAN DISCOUNTED PAYBACK PERIOD

DISCOUNTED PAYBACK PERIOD =

HASIL PERHITUNGAN ARR

THN INVESTASI

AWAL

HASIL PERHITUNGAN NPV

NET PRESENT VALUE =

HASIL PERHITUNGAN MIRR

MODIFIED INTERNAL RATE OF RETURN =

HASIL PERHITUNGAN IP

INDEX PROFITABLE =

BAB IV

IMPLEMENTASI DAN EVALUASI

1.1Kebutuhan Sistem

Untuk dapat menjalankan kedua sistem yang telah dibuat dibutuhkan spesifikasi minimum software dan hardware.

4.1.1 Kebutuhan Software

Software minimum yang dibutuhkan dalam menjalankan aplikasi ini adalah :

1. Microsoft Windows 9x atau lebih. 2. Internet Explorer 5.0 atau lebih tinggi .

3. Microsoft Personal Web Server versi 4.0 untuk Win 9x atau

4. Microsoft Internet Information Server versi 3.0 pada Windows NT Server/ Windows 2000.

5. Microsoft Access 2000.

4.1.2 Kebutuhan Hardware

Perangkat Keras minimum yang dibutuhkan dalam menggunakan aplikasi ini adalah :

1. Setara dengan Pentium 233MMX atau lebih 2. Memory 64 Mb atau lebih tinggi

3. 2 Mbyte Free space Harddisk untuk instalasi program 4. Vga 4 Mb

5. Monitor VGA 800x600

4.1.3 Instalasi Program & Pengaturan Sistem

Tidak dibutuhkan pengaturan sistem khusus untuk menjalankan program.

4.2 Implementasi

Tahap implementasi sistem merupakan pengujian terhadap sistem untuk mengetahui apakah program yang dibuat telah sesuai dengan yang diharapkan.

4.2.1 Implementasi Login

Untuk dapat mengakses aplikasi terlebih dahulu harus dilakukan login sebagai validasi user. Form login disimpan dalam file cekuser.asp.

do while not rs.EOF

if user <> vuser then rs.movenext

response.redirect "admin.asp" else

session("validuser")=false session("user")=""

response.redirect "default.html" end if

else

session("validuser")=false session("user")=""

response.redirect "default.html" end if

Session(“validuser’) akan bernilai true jika login yang dilakukan benar, sedangkan session(“user”) menampung nama user yang sedang aktif.

4.2.2 Implementasi Result

Di simpan dalam file hit3.asp. Merupakan proses hasil perhitungan terhadap data dari aktiva yang telah diinputkan oleh user.

<!-- perhitungan payback --> <%

for j=1 to cint(session("usia"))

total = total + ccur(session("ptahun" & j))

if (ccur(total) > ccur(session("investasi"))) or (ccur(total) = ccur(session("investasi"))) then

exit for end if

next

if ccur(total) = ccur(session("investasi")) then session("payback") = j

hpayback = "TERIMA"

elseif ccur(total) > ccur(session("investasi")) then ttotal = 0

for i=1 to (j-1)

ttotal = ttotal + ccur(session("ptahun" & i)) next

tmtotal = ccur(session("investasi")) - ttotal

tmptotal = ccur(tmtotal) / ccur(session("ptahun" & j)) koma = round(12 * tmptotal, 2)

session("payback") = j-1 hpayback = "TERIMA" else

hpayback = "TOLAK" end if

%>

<!-- batas akhir payback --> <!-- batas awal npv --> <% tnpv = 0

for n = 1 to cint(session("usia"))

tnpv = ccur(tnpv) + ccur(session("ptahun" & n)) next

session("npv") = round(ccur(tnpv) - ccur(session("investasi")), 2)

if (ccur(tnpv) > ccur(session("investasi"))) or (ccur(tnpv) = ccur(session("investasi"))) then

hnpv = "TERIMA" else

hnpv = "TOLAK" end if

%>

<!-- batas akhir npv -->

Payback digunakan untuk menghitung lamanya investasi kembali. NPV digunakan untuk menghitung besar nilai riil keuntungan yang akan didapatkan.

4.3 Evaluasi Sistem

4.3.1 Evaluasi Sistem Pendukung Keputusan Investasi A. Menu Awal dan Form Login

Aplikasi online ini digunakan oleh top managemen sebagai penilaian atau pengujian tingkat kelayakan terhadap investasi aktiva tetap. Aplikasi ini jika berisikan official website perusahaan. Tampilan awal aplikasi dapat dilihat pada gambar 4.1 dibawah ini.

Gambar 4.1 Menu Awal Sistem Pendukung Keputusan Investasi

Hal pertama yang harus dilakukan untuk dapat masuk ke sistem adalah memasukkan user dan password pada form login. Selain itu user hanya dapat melihat official website perusahaan saja.

B. Menu Utama Sistem Pendukung Keputusan

Seperti yang telah dijelaskan sebelumnya bahwa hanya pihak tertentu saja yang dapat mengakses halaman ini, dan menu utama dalam aplikasi ini dapat dilihat pada gambar 4.2 dibawah ini.

Gambar 4.2 Menu Utama Sistem Pendukung Keputusan Penilaian Investasi

Menu ini merupakan menu pilihan.User dapat memilih pilihan yang diinginkan sesuai kondisi dari aktiva yang akan diproses. Terdapat 5 pilihan dari metode penilaian investasi yang dapat dipilih oleh user. Selain itu juga terdapat 3 pilihan metode penyusutan yang dikehendaki. Setelah proses selesai user akan dibawa ke menu berikutnya dengan menekan tombol “PROSES”.

C. Menu Input Data Aktiva Tetap

Menu ini berfungsi untuk menampung semua informasi yang berhubungan dengan perhitungan investasi. Adapun informasi yang dibutuhkan

diantaranya adalah besar nilai investasi, usia ekonomis dari aktiva, prosentase besar pajak serta estimasi nilai sisa dari aktiva setelah usia ekonomis. Pada tahap ini user dapat kembali kemenu sebelumnya dengan mengklik tombol “BACK” atau menuju ke menu berikutnya dengan mengklik tombol ”NEXT”.

Gambar 4.3 Menu Input Data Aktiva Tetap

D. Menu Estimasi Aliran Kas

Menu input berikutnya berfungsi sebagai inputan untuk estimasi aliran kas dari aktiva, baik aliran kas masuk maupun aliran kas keluar. Selain itu juga akan ditanyakan estimasi tingkat suku bunga per tahunnya. Banyaknya entry data pada menu ini bergantung pada user sesuai dengan inputan yang telah diisikan user pada menu utama sebelumnya.

Gambar 4.4 Menu Estimasi Aliran Kas

Tombol “BACK” berfungsi untuk kembali kemenu sebelumnya, sedangkan tombol “NEXT” brfungsi untuk melihat hasil dari perhitungan. Tombol reset berfungsi untuk membersihkan data yang telah telah diisikan oleh user hanya pada form ini saja.

E. Menu Hasil Perhitungan

Setelah semua entry data diisi maka akan ditampilkan hasil dari perhitungan.

Gambar 4.5 Menu Hasil Perhitungan

Hasil pertama yang ditampilkan adalah informasi dari aktiva tetap yang telah diinputkan oleh user sebelumnya. Tampilan berikutnya adalah tabel dari hasil perhitungan estimasi aliran kas yang telah didiscounted, yaitu aliran kas yang telah dihitung nilai waktu sekarang (Present Value). Kemudian ditampilkan hasil perhitungan sistem pendukung keputusan secara berurutan sesuai dengan pilihan user sebelumnya beserta keputusan akhir (final decision) dimana keputusan akhir tersebut dapat membantu dalam diterima tidaknya usulan investasi tersebut.

4.3.2 Evaluasi Sistem Informasi Akuntansi A. Form Login

Seperti halnya kebanyakan aplikasi yang telah ada, menu utama agar dapat mengakses suatu aplikasi perlu adanya validasi user, yang tidak lain

berfungsi sebagai pengamanan awal terhadap database. Form login dari sistem ini dapat dilihat pada gambar 4.6 dibawah ini.

Gambar 4.6 Form Login

B. Form Pendapatan

Form ini berfungsi sebagai input semua transaksi pendapatan. Transaksi piutang juga diinputkan pada form ini. Menu cekbox di menu atas berfungsi sebagai transaksi piutang, untuk cekbox pertama berfungsi sebagai penambahan piutang sedangkan cekbox kedua sebagai pelunasan piutang. Jika transaksi piutang dilakukan maka akan ditampilkan menu tambahan yang berhubungan dengan transaksi piutang. Hal pertama yang harus dilakukan user adalah memilih jenis transaksi yang akan dilakukan dengan memilih salah kategori pendapatan yang disediakan. Kemudian user harus memilih bagian yang diinginkan dimana bagian ini akan mengacu pada kategori yang telah dipilih sebelumnya. Seperti halnya dengan transaksi piutang untuk transaksi yang berhubungan dengan stock obat atau harta, program akan menampilkan menu tambahan di sisi kanan sesuai dengan jenis transaksi yang dilakukan.

Gambar 4.7 Form Pendapatan

C. Form Belanja

Tampilan untuk form belanja identik dengan tampilan pendapatan sehingga sedikit terdapat perbedaan dikeduanya. Tetapi pada form ini yang dibahas adalah transaksi utang bukan piutang sedangkan ketentuan yang lainnya sama saja.

Gambar 4.8 Form Belanja

D. Form Saldo Awal

Sebelum aplikasi akuntansi ini dapat digunakan terlebih dahulu user yang berwenang harus menginputkan data saldo awal. Data ini nantinya sebagai acuan awal dari tiap transaksi diinputkan. Tampilan dari form saldo awal tampak pada gambar di bawah ini.

Gambar 4.9 Form Saldo Awal

Khusus untuk inputan piutang, obat, harta serta utang, user harus mengklik label masing-masing. Akan ditampilkan menu tambahan sesuai dengan pilihan user. Setelah user keluar dari inputan menu tambahan tersebut user akan dibawa kembali ke menu saldo awal ini. Jika inputan yang telah dimasukkan oleh user tidak sesuai dengan ketentuan akuntansi yaitu kolom harta harus seimbang dengan kolom utang maka program akan menampilkan peringatan bahwa inputan data masih tidak berimbang dan data tidak dapat disimpan.

E. Form Maintenance Perkiraan

Form ini berfungsi sebagai maintenance jenis transaksi atau perkiraan yang nantinya dipakai dalam program. Tetapi terlebih dahulu user harus

menentukan jenis transaksinya, dimana telah disediakan jenis transaksi pendapatan atau jenis transaksi pengeluaran / belanja.

Gambar 4.10 Form Maintenance Perkiraan

F. Form Maintenance User

Form ini berfungsi untuk memaintenance user. Penambahan user, penghapusan, pengubahan password serta prioritas juga dilakukan pada form ini.

Gambar 4.11 Form Maintenance User

G. Form Anggaran

Form ini berfungsi sebagai editor untuk mengubah besar anggaran tiap nomer rekening pengeluaran kas. Tetapi untuk dapat mengisi anggaran terlebih dahulu harus menginputkan semua jenis transaksi yang dapat dilakukan pada form maintenance perkiraan. Hal ini telah dibahas sebelumnya pada bagian form maintenance perkiraan.

Gambar 4.12 Form Anggaran

H. Form Harta

Form ini dapat digunakan untuk melihat semua aktiva tetap perusahaan seperti tanah, bangunan, mesin, alat kedokteran, kendaraan serta inventaris lainnya. Dari form ini user juga dapat melakukan pengubahan data dari aktiva tetap, tetapi hanya user berlevel atas saja yang dapat melakukannya.

Gambar 4.13 Form Harta

I. Form Stock Obat

Fungsi dari form ini adalah untuk melihat stock obat dari perusahaan. Field yang ditampilkan diantaranya nama obat, satuan, jumlah stock yang masih ada, harga jual serta harga beli.

Gambar 4.14 Form Stock Obat

Form ini dapat membantu dalam pengambilan keputusan untuk pembelian obat baru atau penambahan stock obat jika stock obat sudah menipis. Dari Form ini user tidak dapat mengedit obat yang ada.

J. Form Jurnal

Form ini berguna sebagai jurnal dari transaksi harian yang telah diinputkan. User harus menentukan batas awal dan batas akhir tanggal dari transaksi yang ingin ditampilkan. Tombol “NEXT” akan muncul jika transaksi yang masuk dalam kategori tanggal yang diberikan jumlahnya lebih dari 7 transaksi. Sedangkan tombol “BACK” akan tampil setelah user menekasn tombol “NEXT”, fungsinya untuk melihat transaksi sebelumnya.

Gambar 4.15 Form Jurnal

K. Form Edit Transaksi