TINJAUAN UPAYA PENINGKATAN PENERIMAAN PAJAK

MELALUI SENSUS PAJAK NASIONAL

PADA KANTOR PELAYANAN PAJAK PRATAMA

BANDUNG-BOJONAGARA

REVIEW OF EFFORTS TO INCREASE TAX REVENUES BY

CENSUS OF THE NATIONAL TAX

ON TAX OFFICE PRATAMA BANDUNG-BOJONAGARA

TUGAS AKHIRDiajukan Untuk Memenuhi Salah Satu syarat Dalam Memperoleh Gelar Ahli Madya Pada Program Studi Diploma III Akuntansi

RACHMAT SURYA 21309010

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

TINJAUAN UPAYA PENINGKATAN PENERIMAAN PAJAK MELALUI SENSUS PAJAK NASIONAL

PADA KANTOR PELAYANAN PAJAK PRATAMA BANDUNG-BOJONAGARA

Disusun Oleh : Rachmat Surya

21309010

ABSTRAK

Penelitian ini dilakukan di Kantor Pelayanan Pajak Pratama Bandung-Bojonagara, berdasarkan fenomena yang terjadi adalah Upaya Peningkatan Penerimaan Pajak melalui kegiatan Sensus Pajak Nasional, yang dimana akan terus diadakan setiap Tahunnya, Kegiatan Sensus Pajak Nasional ini guna meningkatkan penerimaan disektor perpajakan, dan menjaring para Wajib Pajak yang belum mendaftarkan diri ke kantor pajak.

Tujuan penelitian ini untuk mengetahui upaya dalam peningkatan penerimaan pajak dengan melalui kegiatan Sensus Pajak Nasional yang diadakan oleh KPP Pratama Bandung-Bojonagara. Metode yang digunakan dalam penelitian ini adalah metode deskriptif. upaya yang digunakan didalam pengumpulan data Diantaranya studi lapangan yang meliputi observasi lapangan, metode wawancara, dan dokumentasi dengan studi keperpustakaan.

Hasil penelitian ini menunjukan bahwa aktivitas upaya peningkatan penerimaan pajak melalui Sensus Pajak Nasional berdasarkan prosedur yang dilakukan melalui Sensus Pajak Nasional sudah cukup baik namun ada sedikit hambatan didalam pelaksanaannya. Maka dari itu prosedur dan Upaya peningkatan penerimaan pajak melalui Sensus Pajak Nasional pada Kantor Pelayanan Pajak Pratama Bandung-Bojonagara masih harus diperbaiki dan ditingkatkan dalam pelaksanaan Sensus Pajak Nasional tersebut.

iv

REVIEW OF EFFORTS TO INCREASE TAX REVENUES BY CENSUS OF THE NATIONAL TAX

ON TAX OFFICE PRATAMA BANDUNG-BOJONAGARA

Disusun Oleh: Rachmat Surya

21309010

ABSTRACT

The research was conducted at the Tax Office Pratama Bandung-Bojonagara, based on the phenomenon that occurs is the increase in Tax Revenue Effort by the National Tax Census activities, which will continue to be held each year, the National Tax Census Activities this sector to increase tax revenues, and capture the Mandatory taxes not yet signed up to the tax office.

The purpose of this study to determine its efforts in increasing tax revenue through the activities of the National Tax Census conducted by the KPP Pratama Bandung-Bojonagara. The method used in this research is descriptive method. measures used in file collection Among field studies that include field observations, interviews, and documentation with studies to library.

The results of this study indicate that the activity of efforts to increase tax revenue through the National Tax Census based on the procedure performed through the National Tax Census was pretty good but there are few obstacles in its implementation. So, the procedure and attempt to increase tax revenue through the Census National Tax on Tax Office Pratama Bandung-Bojonagara still to be improved and enhanced in the implementation of the National Tax

vi

KATA PENGANTAR

Alhamdulillah Puji dan Syukur penulis panjatkan ke hadirat Allah SWT,

dan Shalawat serta salam mahabbah semoga senantiasa dilimpahkan kepada Nabi

besar Nabi Muhammad SAW, sebagai pembawa risalah Allah terakhir dan

penyempurna seluruh risalah-Nya. karena atas karunai-Nya penulis dapat

menyalesaikan tugas akhir ini dengan mengambil judul: TINJAUAN UPAYA PENINGKATAN PENERIMAAN PAJAK MELALUI SENSUS PAJAK

NASIONAL PADA KANTOR PELAYANAN PAJAK PRATAMA

BANDUNG-BOJONAGARA

Adapun tujuan dari tugas akhir ini adalah untuk memenuhi salah satu

syarat untuk menempuh gelar Diploma III jurusan Akuntansi di Universitas

Komputer Indonesia.

Penulis menyadari sepenuhnya bahwa dalam penulisan tugas akhir ini

masih jauh dari kesempurnaan, baik dari isi maupun bahasanya. Hal ini karena

keterbatasan ilmu pengetahuan dan kemampuan yang penulis miliki, untuk itu

penulis mengharapkan kritik dan saran yang sangat membangun untuk dijadikan

bahan masukan guna penulisan yang akan datang sehingga menjadi lebih baik

lagi.

Penulis menyadari bahwa tugas akhir ini tidak akan terwujud tanpa adanya

bimbingan, dorongan, nasehat serta do’a dan bantuan dari berbagai pihak, maka

pada kesempatan ini dengan segala kerendahan hati izinkanlah penulis untuk

vii

1. Dr.Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia

2. Prof. Dr. Hj Umi Narimawati,Dra.,SE.,M.Si, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini SE.,M.Si selaku Ketua Jurusan Program Studi

Akuntansi Jenjang Diploma III Universitas Komputer Indonesia.

4. Lilis Puspitawati, SE,M.Si.Ak., selaku Sekretaris Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.dan selaku Dosen

Pembimbing yang dengan sabar dan tekun memberikan waktu dan

bimbingan kepada penulis dalam penyusunan tugas akhir.

5. Ony Widilestariningtyas,SE.,M.Si selaku Dosen Wali Kelas AK-5 Angkatan

2009 Program Studi Akuntansi Jenjang Diploma Pendidikan III Universitas

Komputer Indonesia.

6. Semua Bapak, Ibu Dosen dan Karyawan Universitas Komputer Indonesia

yang tidak dapat penulis sebutkan satu persatu.

7. Ibu Yuyun dan Bapak Sony Romadoni selaku pembimbing kami di

perusahaan serta semua Bapak, Ibu, dan Karyawan di KPP Pratama

Bandung-Bojonagara kususnya di bagian Seksi Ekstensifikasi yang tidak

dapat penulis sebutkan satu persatu.

8. Untuk kedua orang tua saya yang sangat saya cintai “Bapak Mahmud dan

Ibu Sukaesih” terima kasih atas semua kasih dan sayang, perhatian, seta

dukungan dan doa yang tiada henti untuk anakmu ini hingga saat ini serta

viii

9. Untuk kakak saya tercinta “Zulham Saptahadi” terima kasih atas doa dan

bantuannya selama ini dalam penyelesaian Tugas Akhir si penulis

10. Teman-teman AK-5 angkatan 2009 serta teman – teman se-UNIKOM, juga

semua orang yang dikenal penulis terima kasih banyak atas semua

dukungannya dan doanya dan tidak lupa juga kepada teman-teman mabes

(Gilang, Rizal, Imam, Sandri, Yanuar, Aji, Mail, Ira, Heru, Haris dan Adit)

yang selalu mendukung penulis didalam penyusunan tugas akhir ini

Semua pihak yang telah membantu dan tidak dapat penulis sebutkan

satu-persatu terima kasih atas semua bantuan selama laporan ini. Sebagai akhir kata

semoga laporan ini dapat bermanfaat khususnya bagi penulis dan umumnya bagi

semua yang memerlukan.

Bandung, Agustus 2012

Penulis

ix

DAFTAR ISI

LEMBAR PENGESAHAAN ... i

LEMBAR PERYATAAN KEASLIAN... ii

MOTTO……….. iii

ABSTRACT... iv

ABSTRAK... v

KATA PENGANTAR... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR... xiii

DAFTAR TABEL... xiv

DAFTAR LAMPIRAN... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi dan rumusan masalah... 5

1.2.1 Idenifikasi masalah... 5

1.2.2 Rumusan masalah... 6

1.3 Maksud dan Tujuan... 6

1.3.1 Maksud penelitian... 6

1.3.2 Tujuan penelitian... 6

1.4 Kegunaan Penelitian... 7

1.4.1 Bagi Penulis………. 7

1.4.2 Bagi Perusahaan………... 7

x

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1Kajian Pustaka... 8

2.1.1 Pengertian Pajak... 8

2.1.1.1Fungsi Pajak………... 9

2.1.1.2Sistem Pemungutan Pajak……... 10

2.1.1.3Hukum Pajak………... 14

2.1.2 Penerimaan Pajak……... 15

2.1.2.1Pengertian Penerimaan Pajak……... 15

2.1.2.2Sumber-sumber Penerimaan Pajak... 15

2.1.2.3Hambatan Pemungutan Pajak... 16

2.1.3 Sensus Pajak Nasional………...………. 20

2.1.3.1 Pengertian Sensus Pajak Nasional……….. 20

2.1 Kerangka Pemikiran... 20

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian... 23

3.2 Metode Penelitian... 23

3.2.1 Desain Penelitian... 24

3.2.2 Oprasional Variable... 26

3.2.3 Sumber Teknik dan Penentuan Data... 27

3.2.3.1Sumber Data... 27

3.2.3.2Teknik Penentuan Data... 28

xi

3.2.5 Analisi Data... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan... 33

4.1.1 Sejarah Perusahaan KPP Pratama Bandung-Bojonagara... 33

4.1.2 Struktur Organisasi KPP Pratama Bandung-Bojonagara... 35

4.1.3 Job Description... 39

4.1.4 Aktivitas KPP Bojonagara……….... 41

4.2 Krakteristik Responden... 43

4.3 Analisi Deskriptif... 44

4.3.1 Prosedur Pelaksanaan Upaya Peningkatan Penerimaan pajak melalui Sensus Pajak Nasional………. 44

4.3.3 Hambatan Yang Dihadapi Dalam Pelaksanaan Upaya Peningkatan Penerimaan Pajak Melalui Sensus Pajak Nasional………... 47

4.3.3 Hasil Penerimaan Setelah Adanya Sensus Pajak Nasional…... 48

4.1 Hasil Implementasi... 49

4.4.1 Analisis Prosedur Pelaksanaan Upaya Peningkatan Penerimaan pajak melalui Sensus Pajak Nasional... 49

4.4.2 Analisis Hambatan Yang Dihadapi Dalam Pelaksanaan Upaya Peningkatan Penerimaan Pajak Melalui Sensus Pajak Nasional………... 50

xii

BAB V SIMPULAN DAN SARAN

5.1 Simpulan... 52

5.2 Saran... 53

DAFTAR PUSTAKA... 54

HASIL WAWANCARA... 55

LAMPIRAN-LAMPIRAN... 58

1

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pajak adalah iuran rakyat kepada kas Negara (peralihan kekayaan dari

sektor partikulir ke sektor pemerintahan). Berdasarkan undang-undang (dapat

dipaksakan) dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung

dapat ditunjukan dan digunakan untuk membiayai pengeluaran umum. (Rochmat

soemitro, 2002)

Penerimaan Negara Indonesia sebagian besar berasal dari pajak, tetapi

upaya mengumpulkan dana dari pajak bukan berarti harus semaksimal mungkin.

tetapi hal ini bertentangan dengan hak warga Negara untuk tetap menjalankan

kehidupan yang layak . dengan demikian maka jumlah pajak yang memang

seharusnya diterima kas Negara benar-benar masuk semua. ( Siti Kurnia Rahayu,

2009:26-27)

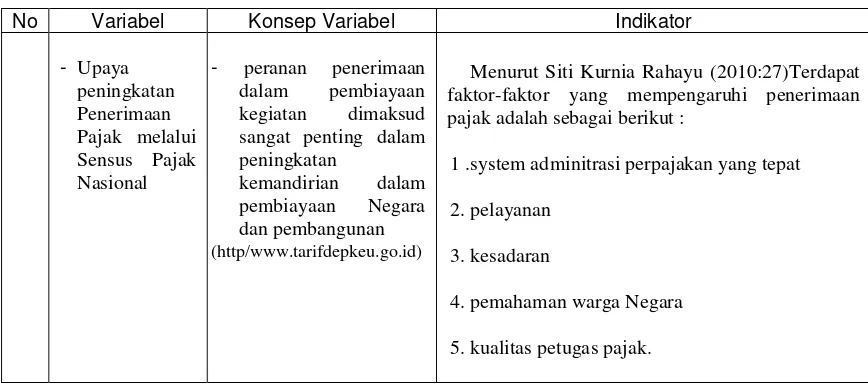

Terdapat faktor–faktor yang berperan penting dalam mempengaruhi dan

menentukan optimalisasi pemasukan dana ke kas Negara melalui pemungutan

pajak kepada warga Negara yaitu system adminitrasi perpajakan yang tepat,

pelayanan, kesadaran dan pemahaman warga Negara, serta kualitas petugas

pajak. (Siti Kurnia Rahayu, 2009: 27)

“Seluruh kantor yang ada di Indonesia sedang menggalangkan yang

namanya Sensus Pajak Nasional guna upaya peningkatan penerimaan disektor

2

terhadap upaya peningkatan penerimaan pajak dan meningkatkan kepatuhan wajib

pajak,” Ujar Bpk. Sony selaku staff Kantor Pelayanan Pajak Pratama Bandung.

(Kamis, 14 July 2012)

Mulai akhir September nanti, Direktorat Jenderal Pajak akan melakukan

Sensus Pajak Nasional (SPN). Ini dilakukan sebagai salah satu upaya

meningkatkan penerimaan pajak negara. Waktu pelaksanaan Sensus Pajak

Nasional (SPN) adalah tanggal 30 September 2011 serentak di seluruh Indonesia

Sensus pajak adalah kegiatan pengumpulan data mengenai kewajiban

perpajakan dalam rangka memperluas basis pajak, artinya ekstensifikasi, dengan

mendatangi wajib pajak (WP) di seluruh Indonesia," ungkap Direktur Jenderal

Pajak Kementerian Keuangan, Fuad Rahmany, di Jakarta, Jumat ( 19/8/2011 ).

(www.pajak.go.id)

Kalau semua pengusaha dan instansi pemerintah memberikan data

perpajakannya, Direktorat Jenderal (Ditjen) Pajak optimistis, langkah ini bisa

mendongkrak penerimaan pajak tahun ini. Semestinya, tak ada alasan buat

pengusaha dan instansi pemerintah untuk tidak menyerahkan data pajaknya.

Sebab, ini merupakan perintah Peraturan Pemerintah (PP) No. 31/2012. Direktur

Penyuluhan Pelayanan dan Humas Ditjen Pajak Dedi Rudaedi mengatakan, jika

semua data itu terkumpul, lembaganya bisa menekan angka kerugian penerimaan

pajak akibat ada selisih dari ketidaksesuaian data. Jadi, "Langkah ini bisa

meningkatkan penerimaan pajak,” katanya, Rabu (28/3). Seoalnya, sistem self

assessment dalam pelaporan pajak selama ini membuat pemerintah tidak bisa

3

ketentuan. Menurut Dedi, PP No. 31/2012 merupakan petunjuk pelaksanaan dari

Pasal 35A Undang Undang Ketentuan Umum dan Tata Cara Perpajakan, yang

mengatur kewajiban wajib pajak dalam memberikan keterangan atau bukti terkait

perpajakan. Pemerintah akan mulai mensosialisasikan aturan turunan itu dalam

waktu dekat. Darussalam, pengamat perpajakan, menilai langkah pemerintah yang

mewajibkan pengusaha melaporkan data perpajakannya adalah tepat, guna

mengefektifkan pendapatan dari sektor ini. Kendati demikian, agar berjalan

efektif, program ini harus mendapat dukungan dari semua pihak terkait, dan

kesadaran dalam membayar pajak.

Sebelumnya, Direktur Jenderal Pajak Fuad Rahmany mengungkapkan,

tahun lalu, realisasi penerimaan pajak pertambahan nilai (PPN) tidak mencapai

target. Penyebabnya, penyetoran pajak oleh wajib pajak dari sektor ritel masih

rendah. Tahun ini, pemerintah menargetkan penerimaan dalam negeri tahun ini

sebesar Rp 1.357,4 triliun. Penerimaan dalam negeri terdiri dari penerimaan

perpajakan sebesar Rp 1.016,2 triliun dan bukan pajak Rp 341,1 triliun. Jelang

batas akhir penyetoran surat pemberitahuan pajak tahunan (SPT), Kantor Pajak

memberikan peringatan kepada Wajib Pajak (WP) agar tidak bandel dan membuat

laporan penghasilan mereka secara jujur. Jika tidak, kantor pajak siap

menerjunkan penyidik mereka untuk memeriksa WP. (www.ortax.org:29 Maret

2012).

Terdapat masalah yang menjadi kendala bagi DJP mengenai pertumbuhan

tingkat kepatuhan wajib pajak. Kepatuhan masyarakat dalam membayar pajak

4

kepatuhan wajib pajak di wilayah Jawa Barat (Jabar) yang masih tergolong

rendah. Tingkat kepatuhannya hanya 41 persen (Menurut Kepala Kantor

Direktorat Jendral Pajak Wilayah Jabar Ajat Djatnika). Jumlah wajib pajak (WP)

di wilayah kerja Jabar mencapai sekitar 3 juta, namun hanya 1,3 juta yang

melaporkan Surat Pemberitahuan Pajak Tahunan (SPT). Itu sekitar 41 persen dari

total wajib pajak," kata Ajat di Bandung, Selasa (6/3). Dia menyatakan rendahnya

kewajiban membayar pajak menunjukkan bahwa masih banyak masyarakat yang

belum memahami pentingnya dana pajak untuk pembangunan. Dia tidak

menampik keengganan membayar pajak juga disebabkan oleh isu korupsi oknum

pegawai pajak yang sedang ramai, seperti Gayus dan Dhana. Padahal menurut dia,

tidak semua pegawai pajak berlaku korup seperti kedua oknum pegawai

tersebut.Untuk menggenjot peningkatan pembayaran pajak, pihaknya tidak akan

berhenti melakukan sosialisasi mengenai pentingnya membayar pajak.

Selain tindakan persuasif, telah disiapkan sanksi. tegas seperti

mengenakan denda atas keterlambatan pembayaran pajak. Untuk wajib pajak

perorangan, batas waktu pembayarannya 31 Maret 2012. Jika terlambat dikenakan

denda 500 ribu rupiah. Wajib pajak perusahaan atau badan paling lambat harus

membayar 1 april 2012 atau dikenai denda 1 juta rupiah. Pemberian sanksi

dilakukan untuk merealisasikan target perolehan pajak di jabar dan meningkatkan

jumlah kepatuhan pembayar pajak (koran - jakarta.com, 7 Maret 2012).

Kesadaran bernegara merupakan faktor penentu adanya kesadaran

perpajakan.kesadaran bernegara merupakan sikap sadar mempunyai Negara dan

5

komponen kognitif dan efektif yang berinteraksi dalam memahami dan merasakan

dan berprilaku terhadap makna dan fungsi Negara atau siapapun yang merasa

menjadi warga Negara, yaitu kerelaan memenuhi kewajibannya,termasuk rela

memberikan konstribusi dana untuk pelaksanaan fungsi pemerintah dengan

membayar kewajiban pajaknya.(Suparmoko dan Irwan ,2005)

Berdasarkan uraian diatas yang telah peneliti jabarkan, maka penelitian ini

diberi dengan judul “ Tinjauan Upaya Peningkatan Penerimaan Pajak melalui Sensus Pajak Nasional (SPN) Pada Kantor Pelayanan Pajak Pratama Bojonagara”.

1.2 Identikasi dan Rumusan Masalah

Menetapkan masalah-masalah yang akan dianalisis terhadap suatu

perusahaan. Dalam penelitian ini yang menjadi identifikasi masalah adalah

sebagai berikut :

1.2.1 Identifikasi Masalah

1. Pemberian informasi perpajakan yang tidak obyektif yang

dilakukan oleh wajib pajak.

2. Tingkat kepatuhan wajib pajak di jabar masih rendah dikarenakan

masih banyak masyarakat yang belum memahami pentingnya dana

pajak untuk pembangunan.

3. Tingkat penerimaan pajak menurun, Direktorat Jendral pajak akan

melakukan Sensus Pajak Nasional (SPN). Ini dilakukan sebagai

6

1.2.2 Rumusan Masalah

1. Bagaimana upaya peningkatan penerimaan pajak melalui sensus

pajak nasional dikantor pelayanan pajak pratama

Bandung-Bojanagara.

2. Apa saja hambatan yang dihadapi dalam upaya peningkatan

penerimaan pajak melalui Sensus Pajak Nasional.

3. Bagaimana hasil penerimaan pajak setelah adanya Sensus Pajak

Nasional (SPN).

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian yang dilakukuan oleh penulis adalah untuk

meneliti bagaimana upaya peningkatan penerimaan pajak dikantor

pelayanan pajak pratama Bandung.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikiut:

1. Untuk mengetahui upaya peningkatan penerimaan pajak melalui Sensus

Pajak Nasional pajak di kantor pelayanan pajak pratama

Bandung-Bojonagara

2. Untuk mengetahui hambatan yang dihadapi dalam upaya peningkatan

penerimaan pajak melalui Sensus Pajak Nasional.

3. Untuk mengetahui Hasil penerimaaan pajak setelah adanya Sensus

7

1.4 Kegunaan Penelitian 1.4.1 Bagi Penulis

Penelitian ini berguna untuk menambah wawasan penulis terutama

dalam bidang perpajakan.

1.4.2 Bagi Perusahaan

Kegunaan penelitian ini bagi perusahaan adalah dapat dijadikan

sebagai bahan masukan dalam peningkatan penerimaan pajak.

1.5 Lokasi dan Waktu Penelitian

Adapun tempat yang menjadi penelitian penulis adalah Kantor Pelayanan

Pajak Pratama Bandung-Bojonagara yang beralamat di Jl. Insiyur Sutami No. 1

Bandung.

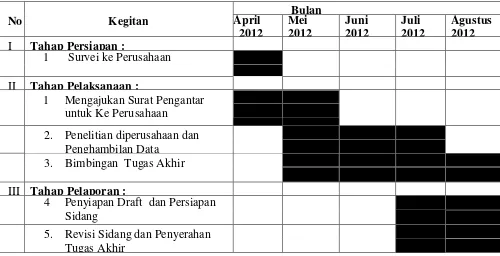

Tabel 1.1

Waktu pelaksanaan Penelitian

No Kegitan April Bulan

2012

1 Survei ke Perusahaan

II Tahap Pelaksanaan :

1 Mengajukan Surat Pengantar untuk Ke Perusahaan

2. Penelitian diperusahaan dan Penghambilan Data

3. Bimbingan Tugas Akhir

III Tahap Pelaporan :

4 Penyiapan Draft dan Persiapan Sidang

8

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka 2.1.1 Pengertian pajak

Pajak adalah iuran wajib yang dipungut oleh pemerintah dari masyarakat

(wajib pajak) untuk menutupi pengeluaran rutin negara dan biaya pembangunan tanpa

balas jasa yang dapat ditunjuk secara langsung. Terdapat bermacam-macam definisi

pajak yang dikemukakan oleh para ahli, diantaranya adalah:

Sementara menurut Soemahamidjaja (2001:4) :

“Pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma - norma hukum, guna menutup biaya produksi barang – barang dan jasa – jasa kolektif dalam mencapai kesejahteraan umum”.

Sedangkan menurut Prof. Dr.P.J.A. Andriani (2010:2)yang dikutip oleh

Siti Kurnia Rahayu merumuskan :

“Pajak adalah iuran rakyat kepada kas Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas Negara untuk menyelenggarakan pemerintahan.”

Dari definisi diatas dapat ditarik sebuah kesimpulan, yaitusebagai berikut :

Pajak Adalah peralihan kekayaan dari rakyat kepada pemerintah

9

Dari beberapa definisi yang sudah dikemukakan oleh para ahli, dapat

ditarik sebuah kesimpulan tentang unsure pokok pada pengertian pajak:

1. Pajak merupakan sebuah iuran wajib.

2. Pajak dipungut oleh Negara baik pemerintah pusat maupun dari

pemerintah daerah.

3. Pajak diperuntukan untuk pegeluaran-pengeluaran umum.

4. Pajak dipungut atas undang-undang serta aturan pelaksanaannya yang

sifatmya dapat dipaksakan.

5. Dalam pembayaran pajak tidak dapat ditunjukan adanya kotra prestasi

individual oleh pemerintah.

6. Pajak juga mempunyai fungsi budgetair dan regulerend.

2.1.1.1 Fungsi pajak

Sebagaimana sudah diketahui unsur pokok pajak yang diatas ada fungsi

pajak yaitu :

Menurut Oyok Abuyamin (2012 : 3)ada dua fungsi pajak, yaitu :

1. Fungsi penerimaan (Budgetair).

2. Fungsi Mengatur (regulerend).

Menurut fungsi diatas diuraikan sebagai berikut :

1. Fungsi Penerimaan atau (bugetair)

“Pajak berfungsi sebagai alokasi dana yang diperuntukan untuk membiayai

10

Contohnya : Dimasukannya dana pajak APBD dalam negri khususnya di

daerah.

2. Fungsi Mengatur (regulerend).

“Pajak berfungsi sebagai alat untuk mengatur kebijakan-kebijakan dibidang

ekonomi khususnya”.

Contohmya : dikenakan pajak yang tinggi terhadap barang mewah

misalnya minuman keras, sehingga penggunaanya dapat dibatasi.

2.1.1.2 Sistem Pemungutan Pajak

Menurut Waluyo (2005:3) “terdapat empat asas-asas pemungutan pajak

yang dikemukakan oleh Adam Smith yang dikenal dengan nama Four

Cannons atau The Four Maxim”dengan uraian sebagai berikut :

1. Equality (Asas keseimbangan dengan kemampuan atau asas keadilan).

2. Certainty (Asas kepastian hukum).

3. Convenience of Payment (Asas pemungutan pajak yang tepat waktu

atau asas kesenangan).

4. Economy (Asas efisien atau asas ekonomis).

Menurut asas-asas pemungutan diatas diuraikan sebagai berikut:

1. Equality (Asas keseimbangan dengan kemampuan atau asas keadilan).

Pemungutan pajak harus bersifat adil dan merata, yaitu pajak

11

kemampuan membayar pajak atau ability to pay dan sesuai denga

manfaat yang diterima. Adil dimaksudkan bahwa setiap Wajib Pajak

menyumbangkan uang untuk pengeluaran pemerintah sebanding

dengan kepentingannya dan manfaat yang diminta.

2. Certainty (Asas kepastian hukum).

Penetapan pajak itu tidak ditentukan sewenang – wenang. Pajak yang

dibayar oleh wajib pajak harus jelas dan tidak mengenal kompromi

(not arbitrary). Dalam asas ini, kepastian hukum yang diutamakan

adalah mengenal subjek pajak, objek pajak, tarif pajak dan ketentuan

mengenai pembayarannya. Oleh karena itu, Wajib Pajak harus

mengetahui secara jelas dan pasti besarnya pajak yang terutang, kapan

harus bayar, serta batas waktu pembayaran.

3. Convenience of Payment (Asas pemungutan pajak yang tepat waktu

atau asas kesenangan).

Kapan Wajib Pajak itu harus membayar pajak sebaiknya sesuai dengan

saat – saat yang tidak menyulitkan Wajib Pajak (WP). Sistem

pemungutan ini disebut Pay as You Earn. Pajak harus dipungut pada

saat yang tepat bagi Wajib pajak, misalnya di saat Wajib Pajak Baru

12

4. Economy (Asas efisien atau asas ekonomis).

Secara ekonomi bahwa biaya pemungutan dan biaya pemenuhan

kewajiban pajak bagi Wajib Pajak diharapkan seminimum mungkin,

demikian pula beban yang dipikul Wajib Pajak.

Menurut Oyok Abuyamin (2012:15) ada tiga macam sistem pemungutan pajak, yaitu :

1. “Official Assesment System”

2. “Self Assement System”

3. “With holding System”

Menurut tiga macam system pemungutan diatas diuraikan sebagai

berikut :

1. Official Assessment System.

“ suatu sistem pemungutan pajak yang berdasarkan UU pemerintah

(fiskus) diberi wewenang untuk menentukan besarnya pajak yang

terutang. Ciri official assessment system”:

a. Wewenang untuk menentukan besarnya pajak yang terutang ada

pada fiskus.

b. Wajib pajak bersifat menunggu (pasif)

c. Utang pajak yang harus dibayar oleh WP timbul setelah

13

2. Self Assessment System

“Adalah suatu sistem pemungutan pajak yang berdasarkan UU

memberikan kepercayaan kepada WP untuk melaksanakan hak dan

kewajibannya dibidang perpajakan. Ciri Self Assesment System” :

a. WP (Wajib Pajak) menghitung dan memperhitungkan sendiri oleh WP, pajak yang harus dibayar/pajak yang terutang.

b. WP membayar/menyetor sendiri pajak yang harus dibayar/ pajak yang terutang ke bank/Kantor Pos.

c. WP melaporkan sendiri pajak yang harus dibayar/pajak yang terutang.

d. Pemerintah (fiskus) mengawasi pelaksanaan hak dan kewajiban WP di bidang perpajakan.

3. With Holding System

With Holding System adalah suatu sistem pemungutan pajak yang

berdasarkan UU memberi kepercayaan / wewenang kepada pihak

ketiga (bukan pemerintah dan bukan WP yang bersangkutan untuk

memotong atau memungut pajak yang wajib dipotong/dipungut

dari WP yang wajib membayarnya. Pihak ketiga wajib

menyetorkan hasil pemotongan /pemungutan pajak tersebut. Ciri

With Holding System :

a. Pemotongan / Pemungutan pajak dilakukan oleh pihak ketiga

(bukan pemerintah/bukan fiskus).

b. Pemotong / Pemungut wajib menyetorkan hasil pemotongan /

14

c. Pemerintah (fiskus) mengawasi pelaksanaan pemotongan /

pemungutan dan penyetoran oleh pihak ketiga.

2.1.1.3 Hukum Pajak

Pemungutan pajak diatur dalam pasal 23 ayat (2) UUD’45 yang berisi :

pengenaan dan pemungutan pajak untuk keperluan Negara berdasarkan Undang –

undang. Artinya pajak merupakan peralihan kekayaan dari masyarakat kepada

pemerintah. Selanjutnya keseluruhan peraturan – peraturan yang meliputi

kewenangan pemerintah untuk mengambil kekayaan seseorang dan menyerahkan

kembali kepada masyarakat melalui kas Negara termasuk dalam ruang lingkup

hukum pajak

Sumber : DR. Oyok Abuyamin, 2012, Perpajakan pusat dan daerah, Humaniora,Bandung, hal 13 Perdata

HUKUM Hukum Tata Negara

Publik Hukum Administratif

Hukum Pajak

15

Dari skema diatas, hukum perdata merupakan hukum yang mengatur

hubungan antar individu. Hukum publik mengatur hubungan pemerintah dengan

rakyatnya, terdiri atas : a) Hukum Tata Negara , b) Hukum Tata Usaha (Hukum

Administratif) , Hukum Pajak, c) Hukum Pidana.

1. Hukum Pajak Materiil dan Hukum Pajak Formil

Perbedaan Hukum Pajak Materiil dan Hukum Pajak Formil menurut DR.

Oyok Abuyamin (2012 : 14), sebagai berikut :

2. Hukum Pajak Materiil

Hukum Pajak Materiil memuat norma – norma yang menerangkan, antara lain

tentang keadaan perbuatan, peristiwa hukum, yaitu :

a. Obyek pajak ( yang dikenakan pajak) b. Subyek pajak (siapa yang dikenakan pajak) c. Tarif pajak (berapa besar pajak yang dikenakan d. Pengertian Penghasilan

e. Ketentuan tentang timbul dan hapusnya utang pajak, dan

f. Ketentuan tentang hubungan hukum antara pemungut pajak pemerintah dan pembayar pajak (WP). Contoh : UU PPh

2.1.2 Penerimaan Pajak

2.1.2.1Pengertian Penerimaan Pajak

Dikutip dari www.pajak.go.id , Menurut Pasal 23 ayat (2) Undang-Undang Dasar 1945 merumuskan:

“antara lain, menegaskan bahwa segala tindakan yang menempatkan beban kepada rakyat seperti pajak dan lain-lainnya, harus ditetapkan dengan Undang-undang, yaitu dengan persetujuan Dewan Perwakilan Rakyat. Oleh karena itu, penerimaan Negara di luar penerimaan perpajakan, yang menempatkan beban kepada rakyat, juga harus didasarkan pada Undang-undang”.

Jadi penerimaan pajak adalah segala tindakan dalam menempatkan sebuah

16

2.1.2.2Sumber-sumber Penerimaan pajak Negara.

Penerimaan Negara menurut APBN dan RAPBN adalah Sebagai Berikut :

A. Penerimaan dalam negeri, terdiri dari:

1. Penerimaan Migas Terdiri dari:

1) Minyak Bumi

2) Gas Alam

2. Penerimaan Non Migas terdiri dari:

1) Pajak Penghasilan

2) Pajak Pertambahan Nilai

3) Bea Masuk

4) Cukai DLL

2.1.2.3 Hambatan Pemungutan Pajak

Di setiap Negara pada umumnya masyarakat memiliki kecenderungan untuk

meloloskan diri dari pembayaran pajak. Membayar pajak adalah suatu aktivitas

yang tidak bisa lepas dari kondisi behavior wajib pajak. Faktor yang bersifat

emosional akan selalu menyertai pemenuhan kewajiban perpajakan. Permasalahan

tersebut berakar pada kondisi membayar pajak adalah suatu pengorbanan yang

dilakukan warga negara dengan menyerahkan sebagian hartanya kepada negara

dengan sukarela.

Usaha yang dilakukan oleh wajib pajak untuk meloloskan diri dari pajak

17

pajak atau memanipulasi jumlah pajak maupun meminimalisasikan jumlah pajak

yang harus dibayar tentunya menjadi hambatan dalam pemungutan pajak.

perlawanan terhadap pajak ini akan mempengaruhi jumlah penerimaan Negara dari

sektor pajak.

Berbagai bentuk perlawanan sebagai bentuk reaksi ketidakcocokan ataupun

ketidakpuasan terhadap diberlakukannya pajak seringkali diwujudkan dalam bentuk

perlawanan pasif dan perlawanan aktif.

1. Perlawanan pasif

Perlawanan pasif merupakan kondisi yang mempersulit pemungutan pajak

yang timbul dari

a. Kondisi struktur perekonomian,

b. Kondisi sosial masyarakat,

c. Perkembangan intelektual penduduk,

d. Moral warga masyarakat, dan tentunya

e. Sistem pemungutan pajak itu sendiri.

2. Perlawanan aktif

Meliputi usaha masyarakat untuk menghindari, menyelundupkan,

memanipulasi, melalaikan dan meloloskan pajak yang langsung ditujukan

18

Penghindaran pajak

Penghindaran pajak berkenaan dengan peraturan suatu peristiwa

sedemikian rupa untuk meminimkan atau menghilangkan beban

pajak dengan memperhatikan ada atau tidaknya akibat – akibat

pajak yang ditimbulkannya. Penghindaran pajak tidak merupakan

pelanggaran atas perundang – undangan perpajakan secara etik

tidak di anggap salah dalam rangka usaha wajib pajak untuk

mengurangi, menghindari, meminimkan atau meringankan beban

pajak dengan cara yang dimungkinkan oleh undang – undang

pajak. (Ernest R. Mortenson)

Pergelakan atau Penyelundupan Pajak

Harry Graham Balter memberi pengertian mengenai

penyelundupan pajak, yaitu sebagai usaha yang dilakukan oleh

Wajib Pajak apakah berhasil atau tidak untuk mengurangi atau

sama sekali menghapus utang pajak yang berdasarkan ketentuan

yang berlaku sebagai pelanggaran terhadap perundang – undangan

perpajakan.

Melalaikan Pajak

Menurut Siti Kurnia Rahayu (2009 : 148) yang mengutip pernyataan Oliver Oldman dalam Moh. Zain melalaikan

19

1. Ketidaktahuan (ignorance)

2. Kesalahan (error)

3. Kesalahan (error)

Menurut sebab-sebab pelalaian pajak diatas d uraikan sebagai

berikut:

1. Ketidaktahuan (ignorance) yaitu Wajib Pajak tidak sadar atau tidak tahu akan adanya ketentuan peraturan perundang – undangan perpajakan tersebut.

2. Kesalahan (error) yaitu wajib pajak paham dan mengerti mengenai ketentuan peraturan perundang – undangan perpajakan tetapi salah hitung

3. Kesalahpahaman (negligance) yaitu wajib pajak alpa untuk menyimpan buku beserta bukti-buktinya secara lengkap.

Pada kenyataannya di dalam praktek wajib pajak selalu

berusaha untuk membayar pajak yang terutang sekecil

mungkin, dan cenderung melakukan penyelundupan pajak,

yang tentunya melanggar peraturan perundang – undangan

perpajakan. Kondisi ini merupakan tindakan peminimalan

pajak yang melanggar peraturan perundang – undangan

perpajakan, tindakan ilegal yang dilakukan oleh wajib pajak ini

20

2.1.3 Sensus Pajak Nasional 2.1.3.1Pengertian Sensus Pajak

Pengertian Sensus pajak Menurut UU No 16 Tahun 2010 adalah sebagai

berikut :

“Sensus Pajak Nasional adalah kegiatan pengumpulan data mengenai kewajiban perpajakan dalam rangka memperluas basis pajak dengan mendatangi subjek pajak (orang pribadi atau badan)”.

Sedangkan Menurut Peraturan Dirjen Pajak Per-30/PJ/2011 adalah sebagai

berikut :

“sensus pajak diharapkan dapat terjaring banyak wajib pajak baru dan memperbaiki database wajib pajak lama. Pemerintah optimis kenaikan tax ratio bisa dicapai dengan sensus pajak seiring dengan meningkatnya kelas menengah”.

Jadi kesimpulannya Sensus Pajak adalah Suatu kegiatan [engumpulan data

yang dimana untuk menjaring banyaknya wajib pajak baru dan guna memperbaiki

data wajib pajak yang lama.

Adapun Tujuan Sensus Pajak Nasional ialah sebagai berikut :

1. Perluasan basis pajak

2. Peningkatan penerimaan pajak

3. Peningkatan jumlah penerimaan SPT Tahunan PPh

4. Pemutakhiran data WP

2.2 Kerangka Pemikiran

Sektor pajak di Indonesia merupakan salah satu penerimaan Anggaran

21

darisektor pajak setiap tahun terus meningkat. Hal ini dapat dilihat dalam Anggaran

Pendapatan dan Belanja Negara dimana rencana pendapatan negara dari sektor pajak

terus mengalami peningkatan.

Pendapatan negara dari sektor pajak inilah yang Digunakan untuk membiayai

pelaksanaan pembangunan nasional yang sedang berjalan. Pemerintah dalam hal ini

Direktorat Jenderal Pajak sebagai aparat perpajakan, mempunyai tugas yang cukup

berat dalam memenuhi pendapatan Negara yang telah ditetapkan dalam APBN.

Menurut Mardiasmo (2009;7) aparat pajak harus aktif dalam melaksanakan

pembinaan, dan pengawasan terhadap pelaksanaan perpajakan dari wajib pajak agar

wajib pajak mematuhi peraturan yang telah dtentukan dalam undang-undang

perpajakan. Untuk meningkatkan penerimaan pajak pemerintah telah berulangkali

melakukan pembaharuan undang-undang perpajakan.

Dan upaya yang dilakukan pemerintah dalam mendongkrak penerimaan pajak

yaitu salah satunya dengan mengadakan program Sensus Pajak Nasional. Sensus

Pajak Nasional (SPN) merupakan kegiatan pengumpulan data mengenai kewajiban

perpajakan dalam rangka memperluas basis pajak dengan mendatangi subjek pajak

(orang pribadi atau badan) di seluruh wilayah Indonesia. Tujuan utamanya adalah

menjaring seluruh potensi perpajakan. Dasar hukum utama pelaksanaan SPN adalah

Peraturan Menteri Keuangan Nomor 149/PMK.03/ 2011 tanggal 12 September 2011

22

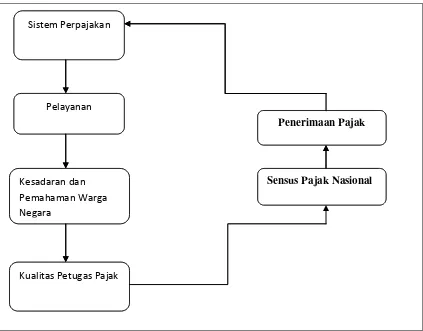

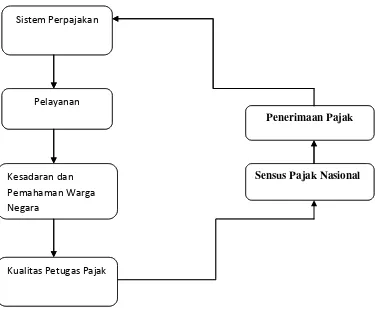

Gambar 2.1 Kerangka Pemikiran Sistem Perpajakan

Pelayanan

Kesadaran dan

Pemahaman Warga Negara

Kualitas Petugas Pajak

Penerimaan Pajak

Sensus Pajak Nasional Sistem Perpajakan

Pelayanan

Kesadaran dan

Pemahaman Warga Negara

Kualitas Petugas Pajak

Penerimaan Pajak

54

DAFTAR PUSTAKA

Dada Rosada, Kepatuhan Wajib Pajak Di kota Bandung Masih Rendah. Diakses pada tanggal 7 Maret 2012. dari Ortax Web: Http//:ortax.org

Direktorat Jendral Pajak, Prosedur Sensus Pajak Nasional. Diakses pada tanggal 13 April 2012, dari Pajak Web: Http//:pajak.go.id

Direktorat Jendral Pajak, Peraturan Dirjen Pajak. Diakses pada tanggal 10 Juni 2012, dari Pajak Web: Http//:pajak.go.id

Ely Suhayati dan Jhonathan Sarwono, 2010. Riset Akuntaansi. Graha Ilmu. Yogyakarta.

Fuad Rahmayani, Penerimaan Pajak. Diakses Pada Tanggal 29 Maret 2012, dari Pajak Web: Http//: ortax.org

Mu’minatus Sholichah & Istiqomah, Junal Ilmiah. Diakses pada tanggal 3 April 2012, Dari Jurnal Lipi Web: Http//: Jurnal Lipi Isjd .Com. April 2012.

Oyok Abuyamin, 2012. Perpajakan pusat dan daerah. Humaniora, Bandung.

Ronny Kountur, 2008. Metode Penelitian. Edisi Kedua. Graha Ilmu, Yogyakarta

Soemitro Rachmat dan Irwan, 2009 Pajak Bumi dan Bangunan. Perpajakan. Edisi Revisi Ravika Aditama, Jakarta.

Siti Kurnia Rahayu,2010. Perpajakan Indonesia Konsep dan Aspek Formal. Edisi Pertama. Graha Ilmu, Yogyakarta.

DAFTAR RIWAYAT HIDUP PENULIS

Data Pribadi

Nama : Rachmat Surya

NIM : 21309010

Tempat, Tanggal Lahir : Cianjur, 04 Agustus 1990

Alamat : Jl. Raya Cibeber Kp. Cisalak Kidul RT 02 RW 04, Cianjur

Jenis Kelamin : Laki-laki

No. Hp : 085721777313

Hobby : Bermain Game

Agama : Islam

Pendidikan Formal

1996-1998 : TK Al-Qomariyah

1998-2003 : SDN Bojong Gede 03 Bogor

2003-2006 : SMPN 02 CibeberCianjur

2006-2009 : SMANCibeber 1 Cianjur

1

TINJAUAN UPAYA PENINGKATAN PENERIMAAN PAJAK MELALUI SENSUS PAJAK NASIONAL

PADA KANTOR PELAYANAN PAJAK PRATAMA BANDUNG-BOJONAGARA

ARTIKEL

Oleh:

RACHMAT SURYA 21309010

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

2 ABSTRACT

The research was conducted at the Tax Office Pratama Bandung-Bojonagara, based on the phenomenon that occurs is the increase in Tax Revenue Effort by the National Tax Census activities, which will continue to be held each year, the National Tax Census Activities this sector to increase tax revenues, and capture the Mandatory taxes not yet signed up to the tax office.

The purpose of this study to determine its efforts in increasing tax revenue through the activities of the National Tax Census conducted by the KPP Pratama Bandung-Bojonagara. The method used in this research is descriptive method. measures used in file collection Among field studies that include field observations, interviews, and documentation with studies to library.

The results of this study indicate that the activity of efforts to increase tax revenue through the National Tax Census based on the procedure performed through the National Tax Census was pretty good but there are few obstacles in its implementation. So, the procedure and attempt to increase tax revenue through the Census National Tax on Tax Office Pratama Bandung-Bojonagara still to be improved and enhanced in the implementation of the National Tax

3 BAB 1

PENDAHULUAN

1. Latar Belakang Penelitian

Pajak adalah iuran rakyat kepada kas Negara (peralihan kekayaan dari sektor partikulir ke sektor pemerintahan). Berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung dapat ditunjukan dan digunakan untuk membiayai pengeluaran umum.

Seluruh kantor yang ada di Indonesia sedang menggalangkan yang namanya Sensus Pajak Nasional guna upaya peningkatan penerimaan disektor perpajakan. Karena kegiatan Sensus Pajak Nasional sangatlah berpengaruh terhadap upaya

peningkatan penerimaan pajak dan meningkatkan kepatuhan wajib pajak,” Ujar Bpk.

Sony selaku staff Kantor Pelayanan Pajak Pratama Bandung semua itu dikarenakan penerimaan disektor pajak mengalami penurunan.

Kalau semua pengusaha dan instansi pemerintah memberikan data perpajakannya, Direktorat Jenderal (Ditjen) Pajak optimistis, langkah ini bisa mendongkrak penerimaan pajak tahun ini. Semestinya, tak ada alasan buat pengusaha dan instansi pemerintah untuk tidak menyerahkan data pajaknya. Sebab, ini merupakan perintah Peraturan Pemerintah (PP) No. 31/2012. Direktur Penyuluhan Pelayanan dan Humas Ditjen Pajak Dedi Rudaedi mengatakan, jika semua data itu terkumpul, lembaganya bisa menekan angka kerugian penerimaan pajak akibat ada selisih dari ketidaksesuaian data. Jadi,

"Langkah ini bisa meningkatkan penerimaan pajak,” katanya, Rabu (28/3). Seoalnya,

sistem self assessment dalam pelaporan pajak selama ini membuat pemerintah tidak bisa mengetahui secara pasti, apakah pajak yang disetorkan sudah sesuai dengan ketentuan. Menurut Dedi, PP No. 31/2012 merupakan petunjuk pelaksanaan dari Pasal 35A Undang Undang Ketentuan Umum dan Tata Cara Perpajakan, yang mengatur kewajiban wajib pajak dalam memberikan keterangan atau bukti terkait perpajakan. Pemerintah akan mulai mensosialisasikan aturan turunan itu dalam waktu dekat. Darussalam, pengamat perpajakan, menilai langkah pemerintah yang mewajibkan pengusaha melaporkan data perpajakannya adalah tepat, guna mengefektifkan pendapatan dari sektor ini. Kendati demikian, agar berjalan efektif, program ini harus mendapat dukungan dari semua pihak terkait, dan kesadaran dalam membayar pajak. Sebelumnya, Direktur Jenderal Pajak Fuad Rahmany mengungkapkan, tahun lalu, realisasi penerimaan pajak pertambahan nilai (PPN) tidak mencapai target. Penyebabnya, penyetoran pajak oleh wajib pajak dari sektor ritel masih rendah. Tahun ini, pemerintah menargetkan penerimaan dalam negeri tahun ini sebesar Rp 1.357,4 triliun. Penerimaan dalam negeri terdiri dari penerimaan perpajakan sebesar Rp 1.016,2 triliun dan bukan pajak Rp 341,1 triliun. Jelang batas akhir penyetoran surat pemberitahuan pajak tahunan (SPT), Kantor Pajak memberikan peringatan kepada Wajib Pajak (WP) agar tidak bandel dan membuat laporan penghasilan mereka secara jujur. Jika tidak, kantor pajak siap menerjunkan penyidik mereka untuk memeriksa WP.

4

ungkap Direktur Jenderal Pajak Kementerian Keuangan, Fuad Rahmany, di Jakarta, Jumat.

2. Identifikasi dan Rumusan Masalah

Dari uraian diatas permasalahan yang ingin dibahas dalam artikel ini adalah: Bagaimana upaya peningkatan penerimaan pajak melalui sensus pajak nasional pada kantor pelayanan pajak pratama Bandung-Bojonagara, Apa saja hambatan yang dihadapi dalam upaya peningkatan penerimaan pajak melalui Sensus Pajak Nasional pada kantor pelayanan pajak pratama Bandung-Bojonagara, Bagaimana hasil penerimaan pajak setelah adanya Sensus Pajak Nasional (SPN).

3. Maksud dan Tujuan Penelitian

Maksud dari penelitian yang dilakukan penulis adalah untuk meneliti bagaimana upaya peningkatan penerimaan pajak melalui sensus pajak Nasional di Kantor Pelayanan Pajak Pratama Bandung-Bojonagara. Tujuan penelitian ini dapat menambah wawasan bagi penulis terutama dalam bidang akuntansi perpajakan. Terutama mengenai penerimaan pajak, Bagi peneliti lainnya Memberikan masukan informasi pada pembaca yang akan melakukan penelitian yang serupa. Bagi Perusahaan kegunaan penelitian ini bagi perusahaan adalah dapat dijadikan sebagai bahan masukan dan pertimbangan dalam upaya mendorong peningkatan penerimaan pajak.

4. Kegiatan Penelitian

Dengan adanya penulisan laporan penelitian ini semoga menjadi manfaat sebagai berikut

a. Bagi Penulis

Penelitian ini berguna untuk menambah wawasan penulis terutama dalam bidang perpajakan.

b. Bagi Perusahaan

Kegunaan penelitian ini bagi perusahaan adalah dapat dijadikan sebagai bahan masukan dalam peningkatan penerimaan pajak.

Bab II

Kajian Pustaka dan Kerangka Pemikiran

2.1 Pengertian Pajak

Pengertian pajak menurut soemahamidjaja “Pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma - norma hukum, guna menutup biaya produksi barang – barang dan jasa – jasa kolektif dalam mencapai kesejahteraan umum”.

Sedangkan Menurut P.J.A Andriani “Pajak adalah iuran rakyat kepada kas

Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang

berhubungan dengan tugas Negara untuk menyelenggarakan pemerintahan.”

2.2 Penerimaan Pajak

5

penerimaan perpajakan, yang menempatkan beban kepada rakyat, juga harus didasarkan pada Undang-undang.

2.3 Sensus Pajak Nasional

Pengertian Sensus pajak Menurut UU No 16 Tahun 2010 adalah sebagai berikut :

“Sensus Pajak Nasional adalah kegiatan pengumpulan data mengenai kewajiban perpajakan dalam rangka memperluas basis pajak dengan mendatangi subjek pajak (orang pribadi atau badan).”

Sedangkan Menurut Peraturan Dirjen Pajak Per-30/PJ/2011 adalah sebagai berikut :

“sensus pajak diharapkan dapat terjaring banyak wajib pajak baru dan memperbaiki database wajib pajak lama. Pemerintah optimis kenaikan tax ratio bisa

dicapai dengan sensus pajak seiring dengan meningkatnya kelas menengah”.

2.4 Kerangka Pemikiran

Sektor pajak di Indonesia merupakan salah satu penerimaan Anggaran Pendapatan dan Belanaja Negara (APBN) terbesar. Dimana penerimaan Negara darisektor pajak setiap tahun terus meningkat. Hal ini dapat dilihat dalam Anggaran Pendapatan dan Belanja Negara dimana rencana pendapatan negara dari sektor pajak terus mengalami peningkatan.

Pendapatan negara dari sektor pajak inilah yang Digunakan untuk membiayai pelaksanaan pembangunan nasional yang sedang berjalan. Pemerintah dalam hal ini Direktorat Jenderal Pajak sebagai aparat perpajakan, mempunyai tugas yang cukup berat dalam memenuhi pendapatan Negara yang telah ditetapkan dalam APBN.

Menurut Mardiasmo (2009:7) aparat pajak harus aktif dalam melaksanakan pembinaan, dan pengawasan terhadap pelaksanaan perpajakan dari wajib pajak agar wajib pajak mematuhi peraturan yang telah dtentukan dalam undang-undang perpajakan. Untuk meningkatkan penerimaan pajak pemerintah telah berulangkali melakukan pembaharuan undang-undang perpajakan.

Dan upaya yang dilakukan pemerintah dalam mendongkrak penerimaan pajak yaitu salah satunya dengan mengadakan program Sensus Pajak Nasional. Sensus Pajak Nasional (SPN) merupakan kegiatan pengumpulan data mengenai kewajiban perpajakan dalam rangka memperluas basis pajak dengan mendatangi subjek pajak (orang pribadi atau badan) di seluruh wilayah Indonesia. Tujuan utamanya adalah menjaring seluruh potensi perpajakan. Dasar hukum utama pelaksanaan SPN adalah Peraturan Menteri Keuangan Nomor 149/PMK.03/ 2011 tanggal 12 September 2011 tentang Sensus Pajak Nasional.

BAB III

Obyek Dan Metode Penelitian

3.1.1 Obyek Penelitian

objek penelitian menurut Husein Umar adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal

lain jika dianggap perlu.”

6 3.1.2 Metode Penelitian

Menurut Sugiyono (2009:2) metode penelitian dapat diartikan sebagai berikut: “Cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya

dapat digunakan untuk memahami, memecahkan dan mengantisifikasi masalah”.

Metode penelitian yang digunakan penulis dalam dalam menyusun tugas akhir ini adalah metode deskriptif yaitu metode yang mengungkapkan gambaran masalah yang terjadi saat penelitian ini berlangsung.

3.1.3 Desain Penelitian

Desain penelitian menurut Moh. Nazir (2005:84) adalah sebagai berikut :

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian.”

Dalam penelitian ini, penulis menerapkan desain penelitian yang lebih luas, yang mencakup proses-proses berikut ini:

1. Mengindentifikasi masalah penelitian termasuk membuat spesifikasi dari tujuan luas jangkauan (scope). Masalah yang diteliti dalam penelitian ini adalah Kepatuhan Wajib Pajak (variabel X) sebagai variabel bebas adalah faktor yang mempengaruhi kepatuhan wajib pajak pada kantor pelayanan pajak cibeunying

2. Menentukan identifikasi masalah 3. Menentukan judul penelitian.

4. Hanya terdapat satu variabel independen atau variabel bebas. 5. Memilih prosedur dan teknik yang digunakan.

6. Menyusun alat serta teknik pengumpulan data.

Teknik pengumpulan data yang digunakan dalam penelitian ini dengan menggunakan 2 cara, yaitu pengumpulan data melalui penelitian lapangan dan penelitian kepustakaan atau data yang di peroleh dari sumber lain, seperti buku, literatur, ataupun catatan-catatan perkuliahan.

7. Pelaporan hasil penelitian termasuk proses penelitian dan interpretasikan data.

3.2.3 Operasional Variabel

Menurut Sugiyono menyatakan pengertian variabel adalah :

“Variabel adalah suatu atribut atau sifat atau aspek dari orang yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulan.” Sesuai dengan judul tugas akhir yang ingin penulis tinjau yaitu Upaya Peningkatan Penerimaan Pajak melalui Sensus Pajak Nasional, maka variabel yang ada hanya satu variabel yaitu Upaya Peningkatan Penerimaan Pajak melalui Sensus Pajak Nasional pada Kantor Pelayanan Pajak Pratama Bandung- Bojonagara.

Sesuai dengan judul tugas akhir yang dipilih yaitu “tinjauan upaya penerimaan

pajak melalui Sensus Pajak pada kantor pelayanan pajak Bandung-Bojonagara”, ada 1 variabel yaitu Variabel Independen (Variabel X).

3.2.3 Sumber Data dan Teknik Penentuan Data 3.2.3.1 Sumber Data

a. Data Primer

Penelitian ini penulis menggunakan Data Primer ini sendiri dengan cara wawancara dengan pihak yang berkepentingan.

7

“Sumber data adalah sumber data yang langsung memberikan data kepada pengumpulan data”

Data primer adalah data yang langsung dapat dan dijadikan sebagai sumber dari penelitian dan pengamatan secara langsung pada objek pajak atau perusahaan tempat penulis melakukan penelitian, dimana dilakukan dengan cara penelitian lapangan melalui observasi dan wawancara dengan pihak yang berkepentingan.

3.2.3.2 Teknik Penentuan Data a. Populasi

Menurut Kountur Populasi adalah (2007:145)

“Populasi adalah Suatu kumpulan menyeluruh dari suatu obyek yang

merupakan perhatian peneilti, obyek penelitian dapat berupa makhluk hidup, benda sistem, dan prosedur, fenomena dan lain-lain”.

Penelitian ini penulis memilih Kantor Pelayanaan Pajak Pratama Bandung-Bojanagara sebagai tempat penelitian/riset. Populasi dalam penelitian ini adalah Karyawan/staff yang ada dibagian seksi Ekstensifikasi dari KPP Bojanagara yang erjumlah 12karyawan.

b. Sampel

Menurut Sugiono Pengertian Sampel adalah (2004:56)

“Sampel adalah sebagian jumlah karakteristik yang d miliki oleh populasi” Pengambilan sampel dilakukan dengan teknik Quisioner atau Area Sampling yaitu berdasarkan populasi yang telah ditetapkan. Para Karyawan/Staff yang ada dibagian seksi Ekstensifikasi KPP Bojanagara dan sampel yang diambil sebanyak 3 Responden.

1. Sampel purposive

Sampel purposive menurut Ely Suhayati (2010:50) dijelaskan sebagai berikut:

“Teknik purposive ini dilakukan dengan cara memilih sample dari suatu populasi dedasarkan pada informasi yang tersedia serta sesuai dengan penelitian yang sedang berjalan,sehinga perwakilannya tehadap populasi dapat di pertangung jabawabkan,teknik ini digunakan apabila hanya sedikit orang yang mempunyai keahlian di bidang yang sedang diteliti.”

Pengambilan sample di Kantor Pelayanan Pajak Pratama Bandung-Bojonagara diambil dari banyaknya populasi yang ada, populasi yang di Kantor Pelayanan Pajak Pratama Bandung-Bojonagara ada 12 karyawan tetapi hanya diambil dari bagian Seksi Ekstensifikasi, bagian Ekstensifikasi di Kantor Pelayanan Pajak Pratama Bandung-Bojonagara hanya terdiri dari 3 karyawan,keterangan sample yang diambil terdiri dari:

a. Karyawan yang terkait dalam Upaya Penerimaan Pajak Melalui Sensus Pajak Nasional di Kantor Pelayanan Pajak Pratama Bandung-Bojonagara

b. Lamanya karyawan bekerja di Kantor Pelayanan Pajak Pratama Bandung-Bojonagara dan mempunyai pengalaman minmal 5-30 tahun c. Pendidikan terakhir karyawan minimal D3,dan usia minimal 25

tahundan maksimal usia 55 tahun

8

sample purposive sebagai alat penelitian tentang Upaya peningkata Penerimaan Pajak Melalui Sensus Pajak Nasional.

3.2.4 Teknik Pengumpulan Data

Teknik penentuan data merupakan cara-cara untuk memperoleh data dari keterangan yang diperlukan dalam penelitian. Untuk menunjang hasil penelitian, penulis melakukan pengelompokan data. Didalam memperoleh data dan informasi yang penulis butuhkan, maka metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Studi Lapangan (field research)

Studi lapangan adalah melakukan peninjauan secara langsung untuk memperoleh data-data yang diperlukan daalm penyusunan tugas akhir. Penelitian ini dilakukan terhadap kegiatan dari seluruh objek penelitian yang meliputi :

a. Metode Pengamatan (Observation)

Yaitu melakukan pengamatan secara langsung dilokasi untuk memperoleh data yang diperlukan

b. Metode Wawancara (Interview)

Wawancara dilakukan untuk mendapatkan informasi yang terkait dalam penerapan sistem administrasi perpajakan modern dan wawancara dilakukan kepada pegawai pajak yang bertanggung jawab pada seksi Ekstensifikasi.

c. Dokumentasi

Dokumentasi yaitu mengumpulkan bahan-bahan yang tertulis berupa data yang diperoleh dari Kantor Pelayanan Pajak Pratama Bandung-Bojonagara 2. Studi Kepustakaan (library research)

Penelitian pustaka adalah penelitian yang dimaksudkan untuk mempelajari serta mengumpulkan teori-teori yang relevan dengan materi pembahasan guna dijadikan dasar dalam melakukan penilaian dan perbandingan dari penelitian yang telah dilakukan pada perusahaan yang bersangkutan. Penelitian ini dilakukan dengan mengadakan penelaahan terhadap buku-buku literatur, buku teks, dan catatan kuliah, dengan metode ini akan diperoleh gambaran mengenai penerapan Upaya Peningkatan Penerimaan Pajak.

3.2.5 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data yang telah diuraikan dengan metode deskriptif (kualitatif).

Penelitian deskriptif digunakan untuk menggambarkan bagaimana upaya penerimaan pajak melalui Sensus Pajak Nasional pada Kantor Pelayanan Pajak Pratama Bandung-Bojonagara.

3.2.5.1 Analisis data

Untuk mencapai suatu kesimpulan atas data yang berhasil disimpulkan dan dianalisis maka proses yang dilakukan adalah menyusun kriteria yang berdasarkan pada data yang dikumpulkan baik dari gambaran umum perusahaan sebagai objek penelitian.

9

1. Melakukan analisis atas upaya peningkatan penerimaan pajak melalui Sensus Pajak Nasional pada Kantor Pelayanan Pajak Pratama Bandung-Bojonagara. 2. Melakukan analisis Hambatan yang dihadapi dalam upaya peningkatan

penerimaan pajak melalui Sensus Pajak Nasional pada Kantor Pelayanan Pajak Pratama Bandung-Bojonagara.

3. Melakukan Analisa Hasil penerimaan pajak setelah adanya Sensus Pajak Nasional.

BAB IV

Hasil Penelitian Dan Pembahasan

4.3 Analisis Deskriptif

4.3.1 Prosedur Pelaksanaan Upaya peningkatan Penerimaan Pajak Melalui Sensus Pajak Nasional.

Adapun kebijakan Upaya Peningkatan Penerimaan Pajak adalah : 1. Kebijakan Mengadakan Sensus Pajak Nasional

Kegiatan yang sedang di upayakan adalah mengadakan sensus pajak untuk mendongkrak penerimaan pajak dengan cara menjaring para Wajib pajak yang belum terdaftar maupun sudah.

2. Kebijakan Membuka data profil Wajib pajak

Kebijakan ini pun sedang diupayakan Direktorat Jendral Pajak kepada seluruh kantor pajak yang ada di indonesia. Dengan cara membuka data profil para wajib pajak agar senantiasa menggali potensi yang ada pada wajib pajak itu sendiri

Dari kebijakan Upaya Peningkatan Penerimaan Pajak diatas yang diteliti adalah kegiatan Sensus Pajak Nasional. Adapun prosedur Upaya Penerimaan melalui Sensus Pajak Nasional adalah sebagai berikut :

1 Menentukan Team/Petugas Sensus.

Masing-masing KPP harus membuat team khusus untuk pelaksanaan sensus pajak nasional tersebut.

2 Membuat Surat Keterangan (SK)

Setiap Kepala Kantor pajak yang ingin mengadakan Sensus Pajak Nasional Hendaklah Membuat sebuah Surat Keterangan (SK) terlebih dahulu. Dalam surat tersebut berisi tentang permohonan izin dan team/petugas yang akan diterjunkan untuk melaksanakan sensus.

3 Membuat/ Menentukan Claster

Setelah Kantor pajak Mengajukan SK pada Direktorat Jendral Pajak, dan pihak DJP menyetujui kemudian Kantor pajak Membuat dan menentukan Claster atau database untuk masing-masing orang.

4 Research ke lapangan

Setelah proses yang diatas barulah petugas atau tim sensus pajak mengontrol ke lokasi yang akan diadakan Sensus Pajak Nasional.. 5 Sub Tim Penyisiran berdasarkan surat pemberitahuan pelaksanaan

Sensus Pajak melakukan koordinasi lapangan dengan kepada Pihak ketiga (Pemerintah Daerah, kecamatan, Ketua RW, Ketua RT, pengelola/manajemen perumahan/apartemen, perhimpunan, dan tokoh masyarakat).

10

7 Petugas Sensus Pajak didampingi oleh petugas yang berasal dari lingkungan lokasi sensus untuk menyampaikan Formulir Isian Sensus (FIS) kepada responden.

8 Dalam hal ini petugas sensus menemui WP dilokasi sensus, tahapan pelaksanaannya sebagai berikut:

a. Petugas menunjukkan Surat Tugas dan Identitas Petugas Sensus Pajak Nasional.

b. Petugas Sensus Pajak memberikan penjelasan kepada responden terkait dengan Sensus Pajak Nasional.

c. Meminta responden untuk mengisi dan/atau menandatangani FIS. Adapun tugas yang dijalankan oleh para petugas dalam sensus pajak nasional adalah sebagai berikut :

a. Penyuluhan

Dimaksudkan untuk sedikit memberi pemahaman kepada WP tentang tata cara perpajakan.

b. Pendataaan.

Dimaksudkan untuk mengetahui berapa orang banyak yang belum mendaftarkan diri untuk menjadi wajib pajak.

1. Pelaporan Hasil Kegiatan Sensus Pajak Nasional

Setelah selesai melakukan sensus para petugas melakukan pelaporan dari kegiatan tersebut kepada kantor pajaknya masing-masing

2. Seksi Pengolahan Data dan Informasi

Apabila para petugas memperoleh Wajib Pajak baru, yang belum terdaftar maupun sudah terdaftar lalu Seksi PDI menginput data Wajib Pajak tersebut satu-persatu.

3. Seksi Ekstensifikasi

Kemudian Seksi ekstensifikasi bertugas menggali pajak para WP yang sudah terjaring dalam Sensus pajak nasional.

4.3.2 Hambatan Yang Dihadapi Dalam Pelaksanaan Upaya Peningkatan Penerimaan Pajak melaui Sensus Pajak Nasional.

Adapun Hambatan yang dihadapi dalam penerimaan Pajak Melaui Sensus Pajak adalah Sebagai Berikut:

1. Penghindaran Diri Wajib Pajak.

Yang dimaksud penghindaran diri Wajib Pajak misalnya WP meninggalkan lokasi Sensus pada saat petugas Sensus Pajak Nasional mendatanginya, atau Wajib Pajak Tidak Mau mengisi surat Formulir Sensus Pajak Nasional.

2. Wajib pajak tidak obyektif memberikan informasi perpajakannya.

Yang dimaksud diatas adalah Wajib Pajak terindikasi melakukan kebohongan dalam memberikan informasi/data tentang dirinya atau data tentang laporan keuangan perusahaannya.

4.3.3 Hasil penerimaan Pajak setelah adanya Sensus Pajak Nasional. Adapun hasil dari Sensus Pajak nasional adalah sebagai berikut: a. Terjaring Wajib Pajak baru.

Dalam kegiatan Sensus Pajak Nasional pada tahun 2011 petugas dapat menjaring 25.000 Wajib Pajak baru

11

Dari kegiatan sensus pajak nasional Tahun 2011 penerimaan pajak meningkat 25%, dengan begitu kegiatan tersebut sangat berguna untuk lebih meningkatkan penerimaan Negara khususnya sector pajak.

c. Tingkat Kepatuhan Wajib Pajak dalam Melaporkan SPT Sudah mulai meningkat.

Dimaksudkan sudah mulai banyak Wajib Pajak yang mau melaporkan surat pemberitahuan (SPT) pajaknya kepada kantor pajak dimasing-masing kantor pajak didaerahnya.

4.4 Hasil Implementasi

4.4.1 Analisis Prosedur Pelaksanaan Upaya Peningkatan Penerimaan Pajak Melalui Sensus Pajak Nasional Pada KPP Pratama Bandung-Bojonagara. Berdasarakan hasil penelitian dengan wawancara yang dilakukan oleh penulis di lapangan mengenai Upaya Peningkatan Penerimaan Pajak melalui Sensus Pajak Nasional dilakukan oleh Kantor Pelayanan Pajak Pratama Bandung-Bojonagara, bahwa prosedur Pelaksanaan Upaya Peningkatan Penerimaan Pajak Melalui Sensus Pajak Nasional.

Adapun penjelasan prosedur Pelaksanaan Upaya Peningkatan Penerimaan Pajak diKPP Bojonagara adalah Sebagai berikiut :

1 Membuat Surat Keterangan (SK)

Dalam kegiatan Sensus pajak ini, apabila Kantor Pelayanan Pajak Pratama ingin Mengadakan Sensus Pajak harus membuat SK kepada Kantor Pajak Pusat, Surat tersebut berisi tentang permohonan izin serta rekomendasi tim yang akan diterjunakan untuk menjadi petu gas Sensus Pajak Nasional. Pembuatan SK pada masing-masing Kantor pajak diseluruh Indonesia dilakukan oleh kepala Kantor Pajaknya.

2 Menentukan Claster

Setelah SK disetujui, lalu petugas SPN membuat Data claster /database untuk masing-masing Wajib Pajak yang sudah terdaftar maupun baru mendaftar.

3 Research ke lapangan

Setelah itu barulah petugas pajak menjalankan tugasnya keberbagai kawasan dengan tujuan menjaring 15.000 Wajib Pajak.

4 Input Data

Apabila dari petugas Sensus Pajak Nasional sudah menjaring misa lnya 3 Wajib Pajak, kemudian datanya di input oleh Seksi Pengolahan Data. 5 Seksi Ekstensifikasi

Kalau pada seksi Ekstensifikasi program sensus pajak itu dapat dilakukan oleh para karyawan ekstensifikasi apabila ada perintah. 4.4.2 Hambatan Dalam Upaya Peningkatan Penerimaan Pajak melalui Sensus

Pajak Nasional Pada Kantor Pelayanan Pajak Pratama Bandung-Bojonagara

1. Wajib Pajak Menolak Menigisi Formulir Sensus Pajak Nasional

Masih ada sedikitnya Wajib Pajak menolak dalam pengisian formulir Sensus Pajak Nasional. Mungkin Wajib Pajak belum paham atau memang tidak mau mengisi dikarenakan ketakutan dalam hal pembayaran pajaknya dikorup oleh pegawai pajak yang sekarang ini marak dibicarakan.

12

Wajib Pajak tidak memberikan data-datanya dengan jujur, misalnya dalam hal pelaporan wp tersebut yang harusnya Rp. 20.000.000 dia berkata jadi Rp. 10.000.000 padahal pegawai pajak punya data statistik Wajib Pajak tersebut.

4.4.3 Hasil Penerimaan Pajak Setelah Adanya Sensus Pajak Nasional DiKantor Pelayanan Pajak Pratama Bandung-Bojonagara.

a. Terjaring Para WP baru.

Dalam kegiatan Sensus Pajak Nasional pada tahun 2011 terjaring sekitar 25.000 Wajib Pajak ekstensifikasi (Belum Mempunyai NPWP) dan intensifikasi (sudah mempunyai NPWP).

b. Peningkatan penerimaan pajak.

Banyak Wajib Pajak baru dan melaporkan SPTnya otomatis bertambah orang yang bayar pajak, nah dari situ otomatis penerimaan pajak pun sedikitnya meningkat.

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

1 Berdasarkan hasil dari penelitian ini dapat disimpulakan bahwa tinjauan upaya peningkatan penerimaan pajak melalui Sensus Pajak Nasional sudah baik karena prosedur yang dijalani sudah terorganisir namun masih harus ada yang diperbaiki.

2 Hambatan yang dihadapi dalam upaya peningkatan penerimaan pajak melalui sensus pajak tidak akan terjadi apabila pelaksanaan sensus kepada Wajib Pajak lebih diperbaiki dan lebih tegas dalam menindak apabila ada Wajib Pajak yang bandel misalnya tidak mau mengisi formulir sensus atau Wajib Pajak tidak memberikan data yang jujur kepada petugas.

3 Hasil dari penerimaan pajak setelah adanya SPN, ada peningkatan dan perubahan. Yaitu meningkatnya penerimaan pajak Negara dikarenakan sudah mulai banyak Wajib Pajak yang melaporkan SPTnya kepada kantor pajak. Jadi cara ini efektif digunakan untuk mendongkrak penerimaan pajak. di Kantor Pelayanan Pajak Pratama Bandung-Bojonagara dibagian seksi Ekstensifikasi, Dalam Upaya peningkatan penerimaan pajak melalui SPN tersebut sudah terkoordinir dengan baik. Akan tetapi dalam pelaksanaanya juga masih ada sedikit kelemahan/kekurangan yang harus dibenahi, maka penulis memberikan beberapa saran sebagai berikut :

5.2 Saran

1. Aktivitas upaya peningkatan penerimaan pajak melalui Sensus Pajak Nasional pada Kantor Pelayanan Pajak Pratama Bandung-Bojonagara harus lebih diperhatikan dalam prosedur pelaksanaanya agar berjalan dengan lancar.