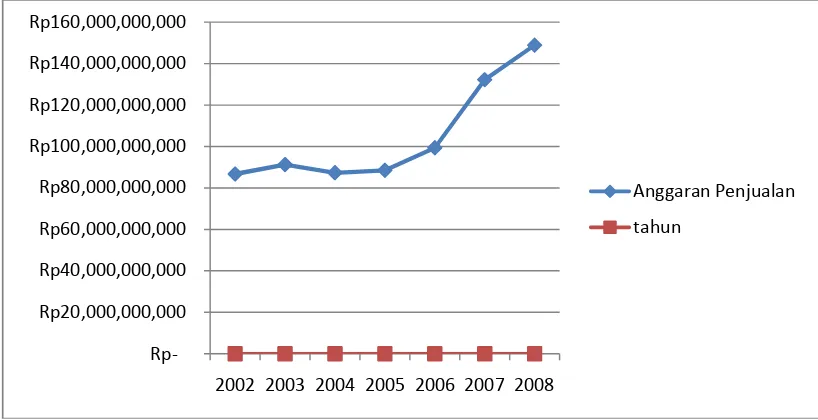

Hubungan Anggaran Penjualan Dengan Pendapatan Opersi Pada Perusahaan Daerah Air Minum (PDAM) Kota Bandung

Teks penuh

Gambar

Dokumen terkait

Tujuan dari penelitian ini adalah untuk mengetahui kontribusi Pendapatan Asli Daerah (PAD) dalam memenuhi Anggaran Pendapatan dan Belanja Daerah (APBD) serta sektor-sektor mana

Gusniarti : Pengaruh Permintaan Air Bersih Terhadap Pendapatan Perusahaan Air Minum..., 2002... Gusniarti : Pengaruh Permintaan Air Bersih Terhadap Pendapatan Perusahaan Air

Permasalahan yang akan diteliti adalah seberapa besar peranan pengawasan fungsional terhadap pelaksanaan anggaran pendapatan dan belanja daerah (APBD) pada

Peneliti sekarang “Pengaruh Kemampuan Teknis Terhadap Kinerja Karyawan Pada Perusahaan Daerah Air Minum (PDAM) Tirta Dharma Kota Malang”.

2) Aspek non keuangan, pada perspektif Pelanggan perusahaan mampu memberikan pelayanan yang cukup baik, karena dari hasil survei melalui kuisioner, perusahaan dapat

Langkah yang digunakan dalam penelitian ini adalah menganalisis kebijakan akuntansi pada pendapatan usaha maupun non usaha PDAM Kota Surakarta dengan menganalisis

Umumnya, pendapatan dinyatakan dalam satuan moneter (uang). Salah satu perusahaan atau instansi yang telah menerapkan prosedur pelayanan penerimaan pendapatan lain-lain

pendapatan operasi yang ditetapkan adalah :.. Nilai Bonus 1) Peningkatan Rasio Laba terhadap Aktiva Produktif, dengan rumus : Rasio laba terhadap aktiva produktif tahun