SKRIPSI

Oleh :

Mr. Hussen Waeduere NPM : 20120730260

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

i

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh :

Mr. Hussen Waeduere 20120730260

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

SKRIPSI

Oleh :

Mr. Hussen Waeduere

NPM : 20120730260

FAKULTAS AGAMA ISLAM

PRODI MUAMALAT

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

iii

Hal : Persetujuan

Kepada Yth.

Dekan Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Assalamu’alaikum wr. wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat

bahwa skripsi saudara:

Nama : Mr.Hussen Waeduere

NPM : 20120730260

Judul Skripsi : Penerapan Sistem Manajemen Koperasi Islam Pada Ibnu Affan Saving Co-Operative Ltd Provinsi Patani Thailand Selatan.

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada Fakultas Agama Islam Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

Bersamaan ini saya sampaikan naskah skripsi tersebut, dengan harapan dapat diterima dan segera dimunaqasyahkan.

Atas perhatiannya diucapkan terima kasih.

Wassalamu’alaikum wr. wb.

Pembimbing

PADA IBNU AFFAN SAVING CO-OPERATIVE LTD

PROVINSI PATANI THAILAND SELATAN

Yang dipersiapkan dan disusun oleh:

Nama : Mr.Hussen Waeduere

NPM : 20120730260

Telah dimunaqasyahkan di depan sidang Munaqasyah Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam pada tanggal 24 Agustus 2016 dan dinyatakan memenuhi syarat untuk diterima.

Sidang Dewan Penguji

Ketua Sidang : Julia Noermawati Eka S, S.E.I, M. SI (...) Bimbingan : Mukhlis Rahmanto, Lc. M.A (...) Penguji : Syakir Jamaluddin, M.A (...)

Yogyakarta, 24 Agustus 2016 Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta Dekan,

v

Nama Mahasiswa : Mr.Hussen Waeduere

Nomor Mahasiswa : 20120730260

Program Studi : Ekonomi dan Perbankan Islam

Judul Skripsi : PENERAPAN SISTEM MANAJEMEN KOPERASI

ISLAM PADA IBNU AFFAN SAVING CO-OPERATIVE

LTD PROVINSI PATANI THAILAND SELATAN

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 25 Juli 2016

Yang Membuat Pernyataan

“Allah tidak akan memberi cobaan melebihi dari kemampuan

hambanya”

(QS. Al-Baqarah : 286)

“Sesungguhnya Allah tidak akan merubah nasib suatu kaum,

kecuali mereka itu sendiri yang merubah keadaan apa yang ada pada

diri mereka”

(QS. Ar Ra’d : 11)

“Maju Terus Pantang Mundur”

vii

Sujud syukurku kusembahkan kepada Allah SWT yang Maha Pengasih dan

lagi Maha penyayang, yang telah memberikan segala kenikmatan berupa kesehatan,

kekuatan dan kesabaran dengan takdirmu juga yang telah jadikan aku manusia

yang senantiasa berfikir, beriman, berilmu dan bersabar dalam mejalani kehidupan

ini. Sehingga aku dapat menyelesaikan kewajiban ini dengan baik. Semoga

keberhasilan ini menjadi manfaat dan menjadi satu langkah awal bagiku untuk

meraih cita-cita besarku serta mencari keridhaanmu.

Kupersembahkan karya sederhana ini untuk :

Kedua Orang Tua ku tercinta Ayahanda Yahya khususnya (Almarhum

Ibunda Asisah dan nenekku), Mama Faizah, Kakak-kakak, Adek-adek

tersayang dan seluruh keluarga besarku yang selalu memberikan rasa cinta

kasih sayang, semangat dan senantiasa menjadi sumber inspirasi serta

do’anya tiada berhenti untukku, maka tiada yang dapat diucapkan selain

rasa syukur yang begitu banyak atas karunia diberikannya Orang Tua yang

begitu luar biasa.

Almamaterku Program Studi Ekonomi Perbankan Islam Universitas

Asslamu’alaikum Wr.Wb.

Alhamdulillah Senantiasa dengan mengucapkan puji syukur kehadirat Allah

SWT. yang telah memberi segala rahmat, nikmat serta taufiq dan hidayah-Nya.

Sehingga penulis dapat menyelesaikan kewajiban untuk menyusun skripsi ini dengan

lancar dan baik. Shalawat serta salam samapaikan kepada junjungan besar Nabi

Muhammad SAW, beliau sebagai bapak revolusiner yang mengubah alam jahiliyah ke

alam Islamiayah, dari alam kegelapan menjadi alam terang benderang.

Do’a dan Restu samapaikan kepada sahabat-sahabat dan para mujahidin dan

mujahidat yang telah gugur ,sedang gugur dan yang akan gugur dalam medan

pertumpuran, demi menegakkan kalimatulhak Lailahaillallah.

Penyususan skripsi yang berjudul “PENERAPAN SISTEM MANAJEMEN

KOPERASI ISLAM PADA IBNU AFFAN SAVING CO-OPERATIVE LDT.

PROVINSI PATANI THAILAND SELATAN” ini disusun untuk memenuhi salah

satu syarat akademis dalam menyelesaikan program studi muamalat Jurusan Ekonomi

dan Perbankan Islam Fakultas Agama Islam pada Universitas Muhammadiayah

Yogyakarta yang merupakan kewajiban bagi setiap mahasiswa untuk memperoleh

gelar sarjana (S1).

Penulis menyadari bahwa dalam menyelesaikan kuliah dan skripsi ini penulis

ix

mulai dari awal hingga selesai. Terutama kepada yang terhormati :

1. Bapak Dr.Mahli Zainuddin, M.Si. selaku Dekan Fakultas Agama Islam Universitas Muhammadiayah Yogyakarta.

2. Bapak Syarif As’ad, S.E.I., M.Si. selaku Ketua Program Studi Ekonomi dan Perbankan Islam Universitas Muhammadiayah Yogyakarta.

3. Bapak Mukhlis Rahmanto, Lc, M.A. selaku Dosen Pembimbing Skripsi yang telah mengerbankan waktu untuk memberi arahan, saran yang tidak pernah lelah dan sabar memberikan bimbingan kepada peneliti selama penyusunan, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

4. Seluruh Dosen Fakultas Agama Islam yang telah mentranformasikan ilmu dan keteladanan dengan penuh keikhlasan kepeda peneliti dan seluruh karyawan yang bersangkutan khususnya TU Fakultas Agama Islam.

5. Teristimewa kepada Orang Tua Ayahanda H.Yahya khususnya Almarhum Ibunda Asisah dan Nenek ku tercinta, keluarga besarku kakak-kakak, adek-adek, dan mama tersayang yang senantiasa selalu memberi rasa kasih sayang,

memotivasi, dorongan, dukungan dan pengorbanan serta do’anya yang tiada

oleh penulis. Karena tanpa kalian semua skripsi ini tidak akan dapat menyelesaikan.

7. Sahabat sejatiku Syamsudin Mochtar, Fateh Ali, Nurkholis, Afif Arosid,

Didot, Anshar, Mu’tasim, Reza, Jamal, Diwhal, Salmia, Tari dan Saripah yang telah mengorbankan waktu, jiwa dan tenaga untuk sering memberi bantuan, masukan, dorongan, dan memotivasi, selama dalam proses perkuliahan dan perjuangan skripsi ini, kalian selalu ada disampingku saat aku butuh bantuan, aku menyadari tanpa kalian kemungkinan semua impian ku tidak akan terwujud dan kalian juga membuat aku tidak merasa asing.

8. Teman-teman tersayang EPI 2012 dari A-E semua, terkhusus EPI kelas B dan E 2012 yang tidak bisa aku sebutkan satu-persatu yang sudah menjadi keluarga besar di kota Istimewa yang selalu menjadi teman berdiskusi, membagi cerita, kenangan terindah serta berjuang bersama untuk mengejarkan cita-cita selama perkuliahan ini, dimana kita sering ketawa dan bercanda bersama, semoga tali persahabatan kita ini tetap solid.

xi

11.Keluarga Besar Persatuan Mahasiswa Islam Patani (Selatan Thailand) di Indonesia (PMIPTI) Yogyakarta yang sudah menjadi tempat kedua untuk menimba ilmu dan memberi banyak pengalaman yang kemungkinan tidak ada di bangku kuliah.

12.Terima kasih juga kepada semua pihak yang tidak dapat penulis sebutkan satu

–persatu yang telah memberikan kritik, saran dan bantuannnya baik secara langsung maupun tidak langsung dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini terdapat kekurangan-kekurangan dan

masih jauh dari kesempurnaan dan apa yang penulis harapkan. Untuk itu, penulis

berharap adanya kritik, saran dan usulan demi perbaikan di masa yang akan datang,

mengingat tidak ada sesuatu yang sempurna tanpa saran yang membangun. Akhirnya

penulis berharap semoga karya tulis yang sederhana ini dapat memberikan manfaat

bagi semua pihak.

Waalaikumusalam Wr.Wb.

Yogyakarta, 25 Juli 2016

Penulis

HALAMAN PERSETUJUAN ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR DAN GRAFIK ... xv

ABSTRAK ... xvi

ABSTRACT ... xvii

PEDOMAN TRANSLITERASI ARAB – LATIN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORITIK ... 11

A. Tinjauan Pustaka ... 11

xiii

B. Jenis dan Sumber Data ... 46

C. Lokasi Penelitian ... 47

D. Metode Pengumpulan Data ... 47

E. Teknik Analisis Data ... 49

BAB IV HASIL DAN PEMBAHASAN... 51

A. Gambaran Umum ... 51

B. Hasil Pembahasan ... 63

BAB V PENUTUP ... 86

A. Kesimpulan... 86

B. Saran ... 88

DAFTAR PUSTAKA

Affan Pada Tahun 1992-2014 ... 4

Tabel 1.2 Jumlah Anggota dan Aset (dalam dominan Baht) Koperasi

Islam di Thailand Selatan Tahun 2015 ... 6

Tabel 3.1 Perkembangan Jumlah Cabang dan Anggota Koperasi Islam Ibnu

Affan Pada Tahun 1992-2014 ... 57

Tabel 3.2 Jumlah Aggota dan Aset (dalam dominan Baht) Koperasi Islam

di Thailand Selatan Tahun 2015 ... 57

Tabel 3.3 Perkembangan Jumlah Aset, Piutang dan Modal Koperasi Islam Ibnu

Affan Patani ... 59

Tabel 3.4 Perkembangan Jumlah Anggota Koperasi Islam Ibnu Affan Patani

Pada Tahun 2013-31 Desember 2015... 60

Tabel 3.5 Perkembangan Jumlah Simpanan Antara Tahun 2014-2015

(dalam dominan Bath) Pada Koperasi Islam Ibnu Affan ... 60

Tabel 3.6 Hasil Persentase Responden tentang Penerapan Sistem

Perencanaan Koperasi Islam Ibnu Affan Patani ... 67

Tabel 3.7 Hasil Persentase Responden tentang Penerapan Sistem

xv

Gambar 3.1 Logo Koperasi Ibnu Affan Patani ... 54

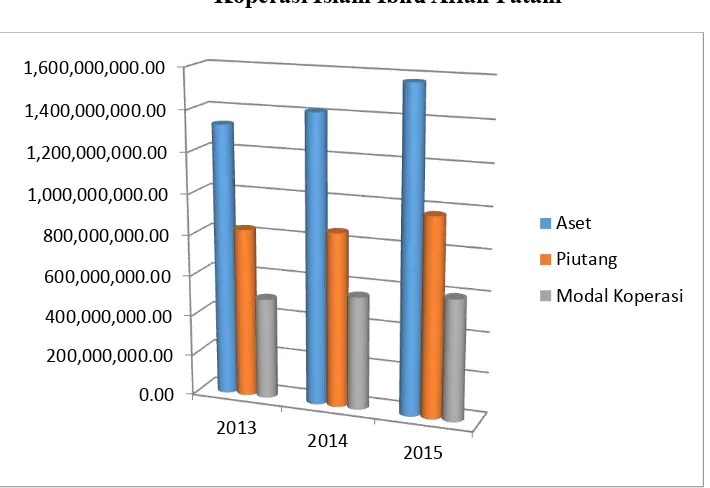

Grafik 3.1 Perkembangan Jumlah Aset, Piutang dan Modal Koperasi Islam Ibnu

Affan Patani ... 58

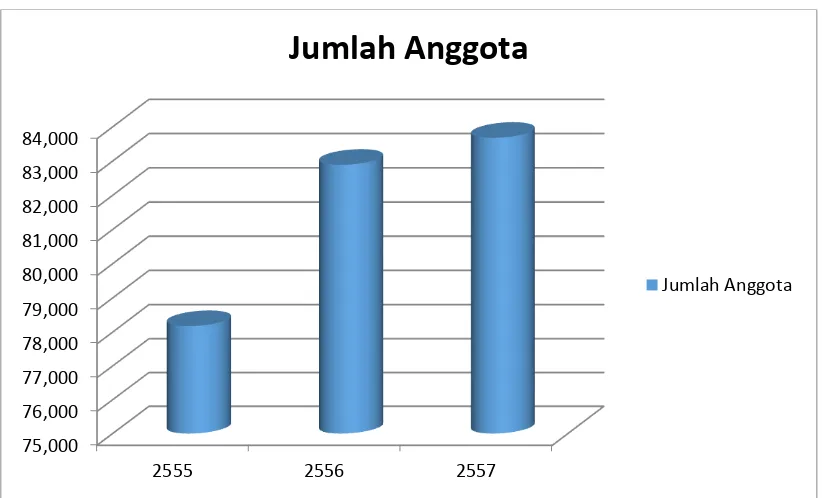

Grafik 3.2 Perkembangan Jumlah Anggota Koperasi Islam Ibnu Affan Patani

Pada Tahun 2013-31 Desember 2015... 59

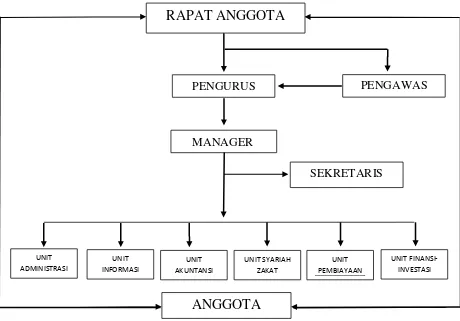

Gambar 3.2 Struktur Organisani Koperasi Islam Ibnu Affan Patani... 61

Grafik 3.3 Perkembangan Jumlah Anggota Koperasi Islam Ibnu Affan Patani

xvii

untuk menganalisis bagaimana penerapan manajemen koperasi Islam pada Koperasi Islam Ibnu Affan Patani dan untuk mengetahui faktor-fakor apa saja yang menjadi

pendukung dan penghambat dalam penerapan sistem manajemen koperasi Islam pada koperasi Islam Ibnu Affan Patani. Metode yang digunakan dalam penelitian ini adalah metode deskriptif kualitaif dengan teknik pengumpulan data yang dilakukan dengan cara observasi, wawancara, dokumentasi dan angket. Untuk data yang digunakan adalah data primer dan sekunder.

Hasil dalam penelitian ini menunjukan bahwa sistem pengelolaan oleh Koperasi Islam Ibnu Affan Patani adalah yang berasaskan syari’ah Islam. Adapun sistem manajemen yang diterapkan oleh Koperasi Islam Ibnu Affan Patani tidak

terlepas dari unsur-unsur manajemen pada umumnya yaitu, perencanaan,

penorganisasian, pengarahan dan pengawasan dengan tujuan untuk melancarkan dalam penyusunan programnya demi mencapai tujuan yang telah ditetapkan. Begitu pula terdapat beberapa faktor pendukung dan penghambat dalam penerapan manajemen Koperasi Islam Ibnu Affan Patani yakni, adanya lingkungan masyarakat yang terus memberi dukungan dan kepercayan terhadap koperasi serta masih kuatnya budaya setempat. Sedangkan hambatan utama yang dihadapi oleh Koperasi Islam Ibnu Affan adalah kurangnya pemahaman masyarkat tentang ilmu agama Islam khususnya dalam bidang muamalah dan mental masyakat muslim Patani dikarenakan cukup lama terpengaruh oleh pemikiran Agama Budha serta kebijakan pemerintah Thailand yang belum terdapat undang-undang yang mengatur tentang

koperasi Islam.

analyze how the application of Islam cooperation management in Cooperation Islam Ibnu Affan and to determine the fakor whatever be the supporters and obstacles in the implementation of the management system at cooperation Islam in cooperation Islam Ibnu Affan Patani. The method used in this research is descriptive method Qualitative data collection techniques were done by observation, interviews, documentation and questionnaires. For data used are primary and secondary data.

The output of this research indicates that the system management by Cooperation Islam Ibnu Affan Patani is an Islamic Shari’ah based. As for the management systems implemented by the Cooperation Islam Ibnu Affan Patani is inseparable from the elements of management in General, i.e., planning, organization, direction and supervision for the purpose of waging in the preparation of the program for the sake of achieving the objectives that have been set. So is there some factor endowments and a barrier in applying management Cooperation Islam Ibnu Affan Patani i.e., the existence of a community environment that continues to give support and trust against the cooperation and strong local culture. Whereas the main obstacles faced by Cooperation Islam Ibnu Affan is a lack of understanding of the community about the science of Islamic especially in the field of mental muslim community and muamalah Patani muslim due to tong enough affected by thoughts of Buddhism as well the Thailand Government policies have not there are laws governing the cooperation about Islam.

xix

berpedoman pada Surat Keputusan Bersama Menteri Agama dan Menteri Pendidikan

dan Kebudayaan Republik Indonesia Nomor : 158/1987 dan 0543b/U/1987 tertanggal

22 Januari 1988.

1. Konsonan Tunggal

Huruf Arab Nama Huruf Latin Nama

ا Alif dilambangkanTidak Tidak dilambangkan

Bā’ b -

Tā t -

Sā ṡ s (dengan titik diatas)

ج Jīm j -

ح Hā’ ḥ h (dengan titik dibawah)

خ Khā’ kh -

Dāl d -

Zāl ż z (dengan titik diatas)

ر Rā’ r -

Zā’ z -

ض Dād ḍ d (dengan titik dibawah)

ط Tā’ ṭ t (dengan titik dibawah)

Zā’ ẓ z (dengan titik dibawah)

ع Aīn ‘ Koma terbalik ke atas

Gaīn g -

ف Fā’ f -

Qāf q -

Kāf k -

Lām l -

Mīm m -

Nūn n -

و Wāwu w -

Hā’ h -

ء Hamzah ‘ Apostrof

xxi

ة ع Ditulis ‘iddah

3. Ta’ Marbūṭah di akhir kata a. Bila dimatikan tulis h

ح ditulis ḥikmah

ي ج ditulis Jiyah

(Ketentuan ini tidak diperlukan, bila kata-kata arab yang sudah terserap ke dalam bahasa Indonesia, seperti zakat, salat dan sebagainya, kecuali bila dikehendaki lafal aslinya)

b. Bila ta’ Marbūṭah diikuti dengan kata sandang “al” serta bacaan kedua itu terpisah, maka ditulis dengan h

ءايلوأا ا ك ditulis Karāmah al-auliyā’

c. Bila ta’ Marbūṭah hidup atau dengan harakat, fathah, kasrah dan dammah ditulis t

ۗ

--- Kasrah ditulis I

ۗ

--- ḍammah ditulis U

5. Vokal Panjang

1 faṭhạh + Alifيله اج ditulis jāhiliyahā

2 faṭhạh +ya’ matiي ت ditulis tansāā

3 kasrah + ya’ matiي ك ditulis karīmī

4 ḍammah + wawu matiضو ف ditulis furūdū

6. Vokal Rangkap

1 faṭhạh + ya’ matiيب ditulis bainakumai

2 faṭhạh +wawu matiق ditulis qaulau

7. Vokal Pendek yang berurutan dalam satu kata dipisahkan dengan

xxiii

ت ش ل Ditulis la’in syakartum

8. Kata Sandang Alif + Lam

a. Bila diikuti huruf Qamariyah

ۤا لا Ditulis al –Qur’ān

اي لا Ditulis al-Qiyās

b. Bila diikuti huruf Syamsiyyah ditulis dengan menggunakan huruf Syamsiyyah yang mengikutinya, serta menghilangkan huruf l (el)-nya

ءا لا Ditulis as –Samā’

لا Ditulis asy- Syams

9. Penulisan kata dalam Rangkaian Kalimat

Ditulis menurut bunyi atau pengucapannya.

ضو لا و Ditulis zawi al-furūḍ

untuk menganalisis bagaimana penerapan manajemen koperasi Islam pada Koperasi Islam Ibnu Affan Patani dan untuk mengetahui faktor-fakor apa saja yang menjadi

pendukung dan penghambat dalam penerapan sistem manajemen koperasi Islam pada koperasi Islam Ibnu Affan Patani. Metode yang digunakan dalam penelitian ini adalah metode deskriptif kualitaif dengan teknik pengumpulan data yang dilakukan dengan cara observasi, wawancara, dokumentasi dan angket. Untuk data yang digunakan adalah data primer dan sekunder.

Hasil dalam penelitian ini menunjukan bahwa sistem pengelolaan oleh Koperasi Islam Ibnu Affan Patani adalah yang berasaskan syari’ah Islam. Adapun sistem manajemen yang diterapkan oleh Koperasi Islam Ibnu Affan Patani tidak

terlepas dari unsur-unsur manajemen pada umumnya yaitu, perencanaan,

penorganisasian, pengarahan dan pengawasan dengan tujuan untuk melancarkan dalam penyusunan programnya demi mencapai tujuan yang telah ditetapkan. Begitu pula terdapat beberapa faktor pendukung dan penghambat dalam penerapan manajemen Koperasi Islam Ibnu Affan Patani yakni, adanya lingkungan masyarakat yang terus memberi dukungan dan kepercayan terhadap koperasi serta masih kuatnya budaya setempat. Sedangkan hambatan utama yang dihadapi oleh Koperasi Islam Ibnu Affan adalah kurangnya pemahaman masyarkat tentang ilmu agama Islam khususnya dalam bidang muamalah dan mental masyakat muslim Patani dikarenakan cukup lama terpengaruh oleh pemikiran Agama Budha serta kebijakan pemerintah Thailand yang belum terdapat undang-undang yang mengatur tentang

koperasi Islam.

analyze how the application of Islam cooperation management in Cooperation Islam Ibnu Affan and to determine the fakor whatever be the supporters and obstacles in the implementation of the management system at cooperation Islam in cooperation Islam Ibnu Affan Patani. The method used in this research is descriptive method Qualitative data collection techniques were done by observation, interviews, documentation and questionnaires. For data used are primary and secondary data.

The output of this research indicates that the system management by Cooperation Islam Ibnu Affan Patani is an Islamic Shari’ah based. As for the management systems implemented by the Cooperation Islam Ibnu Affan Patani is inseparable from the elements of management in General, i.e., planning, organization, direction and supervision for the purpose of waging in the preparation of the program for the sake of achieving the objectives that have been set. So is there some factor endowments and a barrier in applying management Cooperation Islam Ibnu Affan Patani i.e., the existence of a community environment that continues to give support and trust against the cooperation and strong local culture. Whereas the main obstacles faced by Cooperation Islam Ibnu Affan is a lack of understanding of the community about the science of Islamic especially in the field of mental muslim community and muamalah Patani muslim due to tong enough affected by thoughts of Buddhism as well the Thailand Government policies have not there are laws governing the cooperation about Islam.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam kehidupan masyarakat sehari-hari manusia tidak terlepas dari masalah ekonomi. Begitu juga dalam sebuah masyarakat, selalu ada kegiatan ekonomi yang dilakukan oleh individu ataupun kelompok. Setiap kegiatan selalu memiliki tujuan masing-masing, oleh karena itu untuk memenuhi kebutuhan tersebut dan merialisasikan tujuan-tujuan yang diinginkan. Justru tidak terlepas dari aspek manajemen. Adapun dalam masyarakat modern dewasa ini manajemen semakin menjadi peran penting. Ekonomi mempunyai nilai kedudukan yang tinggi bagi kalangan masyarakat umum maupun dalam suatu negara untuk memenuhi kebutuhan hidupnya. Selama barang dan jasa masih dinilai dengan uang, Maka untuk mendapatkan suatu benda barang dan jasa yang dibutuhkan manusia harus mengetahui terlebih dahulu hal-hal yang relatif berhubungan dengan ekonomi. Salah satu lembaga-lembaga yang menggerakkan aktivitas ekonomi yaitu Koperasi.

menolong diri sendiri. Semangat tolong-menolong tersebut didorong oleh keinginan memberi jasa kepada orang lain berdasarkan prinsip seorang untuk semua dan semua untuk seorang (Sukamdiyo, 1999: 3).

Koperasi dapat dikatakan sebagai salah satu produk ekonomi yang hadir ditengah masyarakat dalam bentuk lembaga badan usaha khususnya pada perusahaan mikro. Koperasi menjadi jembatan antara pihak yang membutuhkan dana dan pihak yang memiliki kelebihan dana serta berusaha untuk melahirkan semangat gotong royong, bekerjasama secara kekeluargaan dan saling membantu sesama. Koperasi juga berupaya dapat mengembangkan tugas dengan tujuan untuk mewujudkan kesejahteraan para anggota pada khususnya dan kemakmuran serta memajukan masyarakat pada umumnya.

salah satu provinsi dalam negara Thailand sampai sekarang sehingga mengakibatkan terjadi perubahan politik dan peralihan wilayah atau negara (Patani menjadi Thailand), apalagi sistem perekonomian juga mengikut berubah.

Ibnu Affan adalah salah satu lembaga ekonomi mikro atau dikenal dengan nama koperasi Islam di negara Thailand yang menyatakan diri beroperasi berlandaskan prinsip Syariah dengan tidak menggunakan prinsip riba, akan tetapi dengan prinsip bagi hasil. Koperasi Islam Ibnu Affan terletak di provinsi Patani Thailand Selatan, yang merupakan daerah yang minoritas Muslim. Koperasi ini dicetuskan oleh sekumpulan para intelektual masyarakat Muslim pribumi itu sendiri yang memahami masalah hukum dan berpandangan terhadap pentingnya membangun sebuah institusi keuangan Islam untuk menjadi suatu pilihan bagi masyarakat yang membutuhkan pembiayaan dan memenuhi kebutuhan hidup dari sumber keuangan yang halal. Mengingatkan bahwa daerah Patani mayoritas masyarakatnya adalah penduduk Muslim sehingga kebutuhan akan kegiatan ekonomi secara Islam sangatlah tinggi. Hal tersebut yang menjadi alasan insiatif untuk menggalakan masyarakat dalam melakukan kegiatan pembiayaan dan simpan-pinjam serta mendukung kegiatan bersama dikalangan tokoh-tokoh masyarakat Muslim dan masyarakat keseluruhannya (Satae, 2012: 28-29).

Muammad SAW yang merupakan usahawan terbesar di dunia Islam. Kemudian beroperasi surat permohonan terdaftar sebagai sebuah koperasi dengan menurut akta koperasi 2524 (bersama dengan 1999 Tahun Indonesia), setelah itu Koperasi juga dapat dukungan dari pihak pemerintah kerajaan dibawah pendaftaran nama “Ibnu Affan Saving Co-Operative Limited” dengan angganran

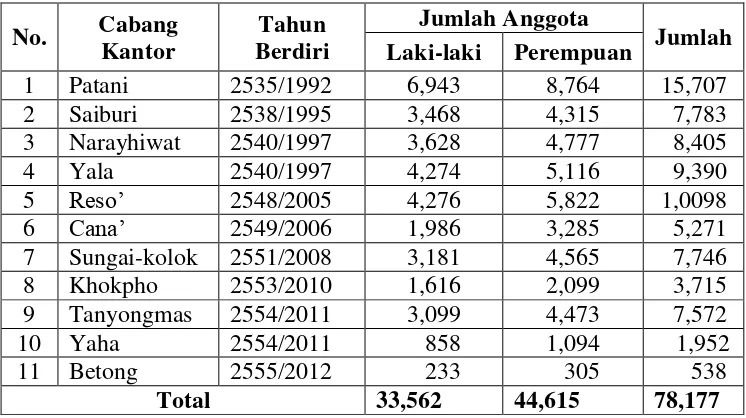

[image:33.612.134.507.448.657.2]rumah tangga pemerintah, No Pendaftaran 008335 mulai penerapan pada tanggal 19 Mithunayun 2535 (bersama dengan 19 juni 1992 Tahun Indonesia) dan samapai seterusnya. Adapun perkembangan jumlah kantor cabang Koperasi Islam Ibnu Affan ditunjukkan dalam tabel di bawah ini (Website: http://www.ibnuaffan.com,).

Tabel 1. 1 Perkembangan Jumlah Cabang Kantor dan Anggota Koperasi Islam Ibnu Affan Pada Tahun 1992-2014

No. Cabang Kantor

Tahun Berdiri

Jumlah Anggota

Jumlah Laki-laki Perempuan

1 Patani 2535/1992 6,943 8,764 15,707 2 Saiburi 2538/1995 3,468 4,315 7,783 3 Narayhiwat 2540/1997 3,628 4,777 8,405 4 Yala 2540/1997 4,274 5,116 9,390

5 Reso’ 2548/2005 4,276 5,822 1,0098

6 Cana’ 2549/2006 1,986 3,285 5,271

7 Sungai-kolok 2551/2008 3,181 4,565 7,746 8 Khokpho 2553/2010 1,616 2,099 3,715 9 Tanyongmas 2554/2011 3,099 4,473 7,572 10 Yaha 2554/2011 858 1,094 1,952 11 Betong 2555/2012 233 305 538

Total 33,562 44,615 78,177

mengerti tentang ilmu Agama khususnya dalam bidang muamalah. Untuk masyarakat awam sendiri juga sudah menganggap bahwa sistem riba itu sudah menjadi hal biasa, dikarenakan cukup lama terpengaruh oleh pikiran Agama Buhdha dan kebanyakan lembaga-lembaga keuangan yang berdiri disana adalah lembaga konvensional.

[image:35.612.141.561.584.695.2]Hal ini merupakan tantangan yang perlu dihadapi manajer Koperasi Islam Ibnu Affan dan manjadi salah satu faktor yang mengakibatkan agar sulit untuk diterapkan manajemen dengan sistem Syari’ah Islam terhadap Koperasi Islam Ibnu Affan untuk menanggapi hal tersebut, perlu adanya solusi agar sistem manajemen di Koperasi Islam Ibnu Affan dapat berjalan dengan baik dan sesuai prinsip Syariah serta dapat diberikan kebebasan penuh oleh pemerintah Thailand, yang mana Koperasi Islam Ibnu Affan bertujuan untuk memperbaiki nasib mereka menuju hidup yang lebih baik dengan memajukan masyarakat umumnya dan mewujudkan kesejahteraan, kemakmuran serta memberi solusi kepada masyarakat pada umumnya.

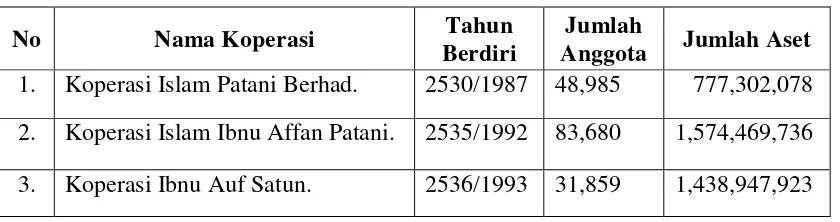

Tabel 1. 2 Jumlah Anggota dan Aset (dalam dominan Baht) Koperasi Islam di Thailand Selatan Tahun 2015

No Nama Koperasi Tahun

Berdiri

Jumlah

4. Koperasi Al-Islamiyah Phuket. 2536/1993 2,212 153,110,874 5. Koperasi Sakofah Krabi. 2538/1995 9,306 752,448,966 6. Koperasi Assiddeek Songkhla. 2538/1995 19,978 1,170,763,649 7. Koperasi Islam Bina Berhad. 2543/2000 9,973 190,618,742 8. Koperasi Sahabah Yala. 2547/2004 1,928 22,076,306 9. Koperasi Tanmiyah Krabi. 2547/2004 3,865 226,979,547 10. Koperasi Al-Amin

Nakhonsithamarad.

2548/2005 1,022 12,887,609

Sumber: TOP 100 Cooperative members Office of Cooperative Auditing of Thailand.

Berdasarkan latar belakang di atas, maka penulis tertarik untuk melakukan penelitian dalam suatu karya ilmiah skripsi yang berjudul “Penerapan Sistem Manajemen Koperasi Islam Pada Ibnu Affan Saving Co-Operative Ltd Provinsi Patani Thailand Selatan”.

B. Rumusan Masalah

Berdasarkan dari uraian latar belakang masalah di atas, maka rumusan

masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana penerapan sistem manajemen koperasi Islam pada Ibnu Affan Saving Co-Operative Ltd Provinsi Patani Thailand Selatan?

C. Tujuan Penelitian

Berdasarkan dari rumusan masalah di atas, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui penerapan sistem manajemen koperasi Islam pada Ibnu Affan Saving Co-Operative Ltd Provinsi Patani Thailand Selatan. 2. Untuk mengetahui faktor apa saja yang menjadi penghambat dan

pendukung dalam penerapan sistem manajemen koperasi Islam pada Ibnu Affan Saving Co-Operative Ltd Provinsi Patani Thailand Selatan.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat dalam berbagai kalangan, diantaranya adalah:

1. Manfaat Teoritis

a. Diharapkan penelitian ini dijadikan sebagai media untuk menerapkan teori dan ilmu yang telah penulis dapatkan selama proses perkuliahan dan membandingkan dengan realita yang ada di lapangan untuk memecahkan masalah sosial ekonomi.

sumbangan fikiran dalam meningkatkan kajian tentang koperasi di Thailand Selatan.

2. Manfaat Praktis a. Bagi Peneliti

Bagi peneliti penelitian ini sebagai proses pembelajaran pengembangan diri untuk memenuhi tugas akhir kuliah, dan diharapkan memperluas wawasan dan ilmu pengetahuan tentang manajemen koperasi Islam. baik bagi penulis sendiri serta menjadi sumber informasi dan referensi untuk penelitian selanjutnya dengan topik yang sama.

b. Bagi Pembaca

Penelitian ini diharapkan dapat memberikan tambahan informasi, pemahaman yang lebih luas atau gambaran baru mengenai Lembaga Keuangan Syari’ah (LKS) di neraga Thailand khususnya tentang

penerapan sistem manajemen koperasi Islam pada Ibnu Saving Co-Operative LTD Provinsi Patani Thailand Selatan dan ilmu pengetahuan yang bermanfaat bagi pembaca khususnya warga negara Indonesia.

c. Bagi Universitas Muhammadiyah Yogyakarta

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI

A. Tinjauan Pustaka

Penelitian-penelitian terdahulu yang digunakan sebagai bahan referensi dalam penelitian ini di antaranya adalah:

1. Skripsi yang ditulis Miss Ni-asuenah Che-awae pada tahun (2013) yang berjudul “Strategi Pemasaran Tabungan Haji di Koperasi Ibnu Affan

tersebut mudah diakses oleh masyarakat. Begitu pula semua karyawan difungsikan sebagai marketing untuk memperluas jaringan dengan menekan biaya memasaran serendah mungkin dan meningkatkan kualitas layanan terhadap nasabah dan anggota koperasi. Adapun respon nasabah terhadap produk yang ada di Koperasi Ibnu Affan Wilayah Patani Thailand Selatan sudah baik, jika dilihat dari cara pelayanannya dan cara menarik masyarakat dengan promosi melalui brosur.

2. Jurnal yang ditulis oleh Siti Rahayu (2014) yang berjudul “Manajemen Koperasi dalam Meningkatkan Sisa Hasil Usaha (Kasus Koperasi Mitra Sejati Pangkalan Kurus). Penelitian ini menitik beratkan pada manajemen koperasi yang membuktikan bahwa manajemen koperasi yang dilakukan oleh Koperasi Mitra Sejati Pangkalan Kurus dalam kategori baik. Hal ini dikarena apa yang diterapkan oleh koperasi sesuai dengan harapan pengurus dan anggota koperasi.

3. Jurnal yang dilakukan oleh Rory Rifki Andita (2011) yang berjudul

“Perbandingan Kinerja Manajemen Koperasi Syariah dan Koperasi Konvensional” (studi kasus KJKS BMT Bina Ummah Sejahtera dan

koperasi Syariah dan koperasi konvensional. Dalam setiap pembuatan dan penerapan kebijakan, koperasi Syariah selalu berpatokan pada nilai-nilai Syariah Islam yang mengharamkan riba dan sesuatu yang tidak jelas. Salah satu hasil penelitian ini menyebutkan bahwa kinerja keuangan koperasi Syariah secara keseluruhan dinilai lebih baik dibangkan dengan koperasi konvensional.

Berdasarkan dari beberapa penelitian terdahlu terdapat persamaan dan perbedaan. Persamaan dari penelitian yang pertama yaitu, pada objek penelitiannya, sedangkan perbedaannya, lebih menitik beratkan pada strategi pemasarannya. Adapun penelitian yang kedua merujuk pada jurnal, yang mana memiliki persamaannya yaitu, pada sistem manajemen koperasi, sedangkan perbedaannya dalam jurnal ini lebih cenderung pada pembahasan tentang peningkatan sisa hasil usaha. Untuk penelitian terakhir lebih memfokuskan pada penbandingan kinerja manajemen koperasi Syariah dan konvensional.

B. Kerangka Teori

1. Tinjaun Tentang Manajemen

a. Pengertian Manajemen

Manajemen adalah suatu proses atau kerangkakerja, yang melibatkan bimbingan atau pengarahan suatu kelompok orang-orang kearah tujuan-tujuan organisasional atau maksud-maksud yang nyata. Menajemen adalah suatu kegiatan, pelaksanaannya disebut manager atau pengelola (R.Terry dan W.Rue, 1992: 1).

tindakan-tindakan perencanaan, pengorganisasian, pelaksanaan dan pengawasan yang dilakukan untuk menentukan serta mencapai sasaran yang telah ditetapkan melalui pemanfaatan sumber daya manusia dan sumber daya lainya (Rossady S, 1999: 1-4). Sedangkan Menurut Theo Haiman, manajeman adalahfungsi untuk mencapai sesuatumelaui kegiatan orang lain dan mengawasi usaha-usaha individu untuk mencapai tujuan bersama (Siagan, 1993: 9).

Secara etimologis, kata manajemen berasal dari Bahasa Inggris, yaitu Management, yang berarti ketatalaksanaan, tata pimpinan dan pengelolaan. Artinya manajemen adalah sebagai suatu proses yang diterapkan oleh individu atau kelompok dalam upaya-upaya koordinasi untuk mencapai suatu tujuan (Munir, 2009: 9).

Dengan demikian, manajemen dapat diartikan sebagai suatu proses kegiatan atau usaha untuk mencapai tujuan tertentu melalui kerjasama orang lain, memiliki peran yang sangat penting sebagai unsur utama pelaksanaan kegiatan sehingga memungkinkan tidak terjadinya kesalahan pengelolaan dalam melaksanaan kegiatan tersebut.

b. Fungsi Manajemen

seorang industriawan Prancis bernama Henry Fayol mengusulkan bahwa semua manajer melakukan lima fungsi manajemen yaitu merancang, mengorganisasi, memerintah, mengkoordinasi dan mengendalikan. Sejauh ini, fungsi-fungsi manajemen belum ada kesepakatan antara praktisi maupun para teoritis. Sehingga menimbulkan berbagai pendapat dari banyak penulis seperti Dr.SP.Siagan, MPA: Planning, Organizing, Motivating, Controlling (POMC), George R. Terry: Planning, Organizing, Actuiting, Controlling (POAC), Jame F.Stoner: Planning, Organizing, Leading, Controlling (POLC), Henry Fayol: Planning, Organizing, Comanding, Coordinating, Controlling (POCCC). (Effandi, 2011: 18).

Berdasarkan uraian diatas pada prinsipnya bahwa fungsi-fungsi manajemen yang telah dikemukakan oleh para penulis secara umum mengandung unsur-unsur sebagai berikut:

1) Perencanaan (Planning)

mengenai barbagai hal yang akan terjadi di masa mendatang dalam usaha yang telah ditentukan.

2) Pengorganisasian (Organizing)

Pengorganisasian merupakan suatu kegiatan pengaturan pada sumber daya manusia yang tersedia dalam organisasi untuk menjalankan rencana yang telah ditetapkan serta menggapai tujuan organisasi. Keefektifan sebuah organisasi tergantung pada kemampuan manajernya untuk mengarah sumber daya guna mencapai tujuannya (Effandi, 2011: 19).

3) Penggerakan/Pengarahan (Actuating)

Menurut George R. Terry penggerakan adalah tindakan untuk mengusahakan semua anggota kelompok agar kerja secara sadar untuk berusaha mencapai suatu tujuan yang ditetapkan sesuai dengan perencanaan manajerial dan usaha organisasi yang menyebabkan suatu organisasi tetap berjalan. Adapun penggerakan merupakan kegitan yang berhubungan dengan memotivasi atau memberi semangat kepada karyawan. Sehingga ingin bekerja dengan ikhlas demi tercapainya tujuan organisasi dengan efektif dan efisien.

4) Pengendalian (Controlling)

menjaga kestabilan organisasi agar tetap berada pada jalu yang sesuai dengan sasaran dan melakukan koreksi apabila diperlukan (Effandi, 2011: 20).

c. Unsur-unsur Manajemen

Manusia sabagai pelaku manajemen di mana yang diatur oleh manusia adalah semua aktivitas yang ditimbulkan dalam proses manajemen yang selalu berhubungan dengan faktor-faktor produksi yang disebut dengan 6 M. Menurut George R. Terry, unsur-unsur manajemen yang disebut yaitu, “ the six M in managemen” yakni, Man, Money, Material, Macahine, Methods dan Market (Effandi, 2011: 11).

1) Men (Manusia)

2) Money (Uang)

Uang merupakan salah satu unsur yang tidak diabaikan. Dalam dunia modernuang sebagai alat tukar menukat dan alat mengukur nilai kekeayaan, sangat diperlukan untuk mencapai suatu tujuan. Karena segala sesuatu harus diperhitungkan secara rasional.

3) Methods (Metode)

Metode atau cara melaksanakan suatu pekerjaan guna mencapai tujuan tertentu yang telah ditetapkan sebelumnya. Cara kerja atau metode yang tepat sangat menentukan kelancaran setiap kegiatan proses manajeman dari suatu organisasi.

4) Material (Barang/Perlengkapan)

Faktor ini sangat penting karena manusia tidak dapat melaksanakan tugas kegiatannya tanpa adanya barang atau alat perlengkapan, sehingga dalam proses perlengkapan suatu kegian oleh suatu organisasi tertentu perlu dipersiapkan bahan perlengkapan yang dibutuhkan (Effandi, 2011: 12).

5) Machines (Mesin)

manusia dalam setiap kegiatan usahanya sehingga peranan mesin tertentu dalam era moden tidak dapat diragukan lagi.

6) Market (Pasar)

Market merupakan pasar yang hendak dimasuki hasil produksi baik barang atau jasa untuk menghasilkan uang dengan produksi suatu hasil lembaga/perusahaan dapat dipasarkan, karena itu pemasar dalam manajemen ditetapkan sebagai salah satu unsur yang tidak dapat diabaikan. Pasar diperlukan untuk menyerbarluaskan hasil-hasil produksi agar sampai ketangan konsumen (Effandi, 2011: 13).

2. Manajemen dalam Perspektif Islam

Dalam bahasa Arab istilah manajeman diartikan sebagai an-nizam atau at-tanzhim yang merupakan suatu tempat untuk menyimpan segala sesuatu dan penempatan segala sesuatu pada tempatnya (Munir, 2009: 10).

Artinya:

“Kepunyaan Allah-lah segala apa yang ada di langit dan apa yang ada di bumi. dan jika kamu melahirkan apa yang ada di dalam hatimu atau kamu menyembunyikan, niscaya Allah akan membuat perhitungan dengan kamu tentang perbuatanmu itu. Maka Allah mengampuni siapa yang dikehandaki-Nya dan menyiksa siapa yang dikehendaki-Nya; dan Allah Maha Kuasa atas segala sesuatu”(QS. Al-Baqarah (2) : 284)

Sejak awal, Islam telah mendorong umatnya untuk mengorganisasikan setiap pekerjaan dengan baik. Manajemen dalam Islam muncul setelah Allah SWT menurun risalahnya kepada Muhammad SAW Rasul akhir zaman. Pemikiran manajemen dalam Islam bersumber dari nash-nash Al-Qur’an dan petunjuk As-Sunnah, serta berasaskan nilai-nilai kemanusian yang berkembang di masyarakat diwaktu itu. Hal tersebut sesuai dengan maksud kehadiran Islam di tengah-tengah umat manusia sebagai pembawa rahmat (rahmatan lil alamin) bagi semua makhluk dimuka bumi (Abdullah, 2012: 2).

Sebagaimana firman Allah dalam Al-Qur’an surat Al-Anbiya ayat 107.

Artinya:

“Dan tiadalah kami mengutus kamu, melainkan untuk (menjadi)

rahmat bagi semesta alam” (QS. Al-Anbiya (21) :107)

etika, akhlak dan keyakinan yang bersumber dari Islam. Boleh saja berbisnis dengan label islam dengan segala labelnya, namun bila nilai-nilai dan akhlak Islam dalam melakukan bisnis tersebut ditinggalkan, maka tidaklah lagi pantas dianggap sebagai Islam dan cepat atau lambat bisnisnya akan hancur.

Adapun, manajemen menurut pandangan Islam merupakan manajemen yang adil. Batasan yang adil adalah tidak ada perbedaan antara atasan dengan bawahan. Perbedaan level kepemimpinan hanya menunjukkan wewenang dan tanggung jawab. Atasan dan bawahan saling bekerja sama tanpa ada perbedaan kepentingan. Tujuan dan harapan mereka adalah sama dan akan diwujudkan bersama. Adapun atasan tidak menganiaya bawahan dan bawahan tidak merugikan pimpinan maupun perusahaan yang ditempati (Amin, 2010: 67). Untuk itu kesepakatan dibuat untuk kepentingan bersama antara atasan dan bawahan. Namun, jika seorang manajer menyuruhkan bawahannya bekerja melebihi waktu kerja yang ditentukan,maka manajer itu telah mendzalimi bawahannya, dan ini sangat bertentangan dengan ajaran Islam.

pengawasan (Abdullah, 2012: 3). Dalam pandangan agama Islam segala sesuatu harus dilakukan secara rapi, benar, tertib, tutas teratur dan sistematis, tidak boleh dilakukan secara asal-asalan. Apa yang diatur dalam agama Islam itu adalah berdasarkan syariat Islam (Abdullah, 2012: 13).

Selain itu, manajemen dalam Islam memandang manajemen sebagai objek yang sangat berbeda dibandingkan konvensional. Dalam manajemen konvensional, manusia dipandang sebagai makhluk ekonomi, sedangkan dalam Islam manusia merupakan makhluk spiritual yang mengakui kebutuhan baik materiel (ekonomi) maupun imateriel(Amin, 2010: 67). Dalam sisi lain manajemen dalam Islam adalah manajemen yang tidak bebas dari nilai, karena manajemen Islam tidak hanya berorientasi pada kehidupan dunia saja, tetapi juga berorientasi kepada kehidupan di akhirat nanti yang hanya dipahami dalam sistem kepercayaan dalam agama Islam (Abdullah, 2012: 2).

Hal yang penting dalam manajemen menurut perspektif Islam adalah bersifat universal tanpa mengenal suku, ras atau agama yang harus didasari nilai etika, akhlak dan keyakinan yang bersumber dari Islam dan adanya jiwa kepemimpinan yang bersikap adil. Hal ini merupakan faktor yang paling utama dalam konsep manajemen. Sebagaimana Allah SWT mengutus Rasulullah SAW sebagai salah seorang yang sangat ahli didalam manajemen baik dari aspek Agama, politik, sosial maupun ekonomi, yang mana beliau adalah pemimpin yang harus dicontoh dan diteladani oleh seluruh umat Islam.

3. Manajemen Koperasi

Pengurus koperasi dalam menjalankan tugas-tugasnya dapat mengangkat karyawan atau manajer yang diserahi tanggung jawab mengelola kegiatan sehari-hari, terutama kegiatan usaha (Sukamdiyo, 1999: 7).

Dalam koperasi perlu adanya pembagian kerja yang baik sehingga pengelolaan koperasi bisa dilakukan dengan baik dan untuk memecah masalah yang ada dan yang mungkin timbul, untuk itu sangat perlu diadakan manajemen agar dapat mengendalikan hal tersebut. Untuk itu, manajemen koperasi adalah pengololaan organisasi koperasi yang meliputi kewenangan Rapat Anggota Tahunan (RAT), kewenanagan pengurus dan pengawas, serta kewenangan manajer dan para karyawan, agar tujuan koperasi dapat dicapai dengan lancar. Alex Dasuki menyatakan bahwa manajemen koperasi adalah Ilmu (satu usaha) sehubungan dengan cara memadukan, mengkombinasikan dan mengoperasikan faktor-faktor produksi, seperti manusia, unit-unit usaha, dan modal secara efisien dan masyarakat sekitarnya secara berkesinabungan (Sukamdiyo, 1999: 8).

manajemen koperasi pada prinsipnya terbentuk dari tiga unsur yaitu, pengurus, anggota dan karyawan. Harap dibedakan struktur atau alat perlengkapan organisasi yang sepintas adalah sama yaitu, RAK, pengurus dan pengawas. Kedua, dari sudut pandang proses, manajemen koperasi mengutamakan demokrasi dalam pengambilan keputusan. Istilah satu orang satu suara (one man one vote) sudah mendarah daging dalam organisasi koperasi. Karena itu, manajemen koperasi ini sering dipandang kurang efisien, kurang efektif, dan sangat mahal. Ketiga, ditinjau sudut pandang gaya manajemen (management style), manajemen menganut gaya partisipatif (participatory management), di mana posisi anggota ditempatkan sebagai subjek dari manajemen yang aktif dalam mengendalikan manajemen perusahaannya (Sitio dan Tamba, 2001: 41-42).

a. Unsur Pokok Manajemen Koperasi

1) Koperasi merupakan suatu sistem normatif (normative system). 2) Koperasi merupakan suatu sistem pendidikan (mechanisme

education). (Widiyanti, 1999: 18)

3) Koperasi sebagai organisasi ekonomi (economic organization). 4) Koperasi merupakan organisasi kekuatan (the organization of

force), (Widiyanti, 1999: 19).

Dari titik tolak keempat karakteristik tersebut manajemen koprasi mempunyai empat unsur pokok yaitu, sebagai berikut : Pertama, Rapat Anggota, merupakan unsur manajemen dalam koperasi, karena koperasi merupakan badan usaha milik para anggotanya. Hal ini sesuai dengan prinsip demokrasi yang merupakan asas koperasi. Kedua, Pengurus, merupakan bagian eksekutif dari koperasi (Widiyanti, 1999:20). Ketiga, Manajer melaksanakan kegiatan sehari-hari dan bertanggung jawab langsung akan beresnya dan kelancaran jalannya koperasi. Empat, Badan Pemeriksa, melaksanakan pengawasan apakah pengurus dan manajer melaksanakan tugasnya dengan ketentuan-ketentuan yang berlaku (Widiyanti, 1999:21).

4. Tinjaun Tentang Koperasi Syariah

a. Pengertian Koperasi Syariah

dari orang-orang, umumnya yang ekonominya lemah, yang secara sukarela menggabungkan diri untuk mencapai suatu tujuan bersama dalam bidang perkoresian dengan jalan pembutukan perusahaan yang diawasi secara demokratis, di mana masing-masing anggota secara ikhlas turut memberikan modal yang dibutuhkan dan masing-masing bersedia memikul risiko dan turut mengecap keuntungan-keuntungan yang timbul dari usaha itu menurut imbangan yang adil (Edilius dan Sudarsono, 1996: 11).

Definisi tersebut sebelumnya agak berbeda dengan apa yang dikemukakan oleh Moh. Hatta “Bapak Koperasi Indonesia”. Menurut Muhammat Hatta (Tim UGM, 1980;14) mengatakan bahwa koperasi adalah usaha bersama untuk memperbaiki nasib penghidupan ekonomi yang berdasarkan tolong menolong. Selanjutnya dikemukakan bahwa gerakkan koperasi adalah perlambang harapan bagi kaum ekonomi lemah, berdasarkan self-help dan tolong menolong di antara anggota-anggotanya, sehingga dapat melahirkan rasa saling percaya kepada diri sendiri dalam persaudaraan, koperasi yang merupakan semangat baru dan semangat tolong menolong diri sendiri. Ia didorong oleh keinginan memberi jasa kepada kawan, berdasarkan prinsip “seorang buat semua

dan semua buat seoran” (Sukamdiyo, 1999: 4).

pada anggota dan sifatnya kekulargaan, hanya saja dalam pengaturan keuangannya tidak menggunakan sistem bunga (Riba) sehingga halal bagi umat Muslim. Seperti yang diketahui bahwasanya koperasi konvensional muncul sebagai solusi atas keserahan penduduk kalangan ekonomi lemah untuk memajukan usahanya, karena keterbatasan modal yang dimiliki. Namun, sayangnya koperasi konvensional masih menerapkan sistem bunga/riba, sedangkan dalam Islam sudah jelas dibolehkan (Arifin, 2005: 16). Mengenai hal tersebut sesuai dengan firman Allah SWT dalam Al-Qur’an surat Ali-Imran ayat 130 yang berbunyi:

Artinya:

kontribusi dana dalam porsi yang sama besar dan berpartisipasi dalam kerja dengan bobot yang sama pula. Masing-masing partner saling menanggung satu sama lain dalam hak dan kewajiban dan tidak diperkenankan salah seorang memasukan modal yang lebih besar dan memperoleh keuntungan yang lebih besar pula dibanding dengan partner lainnya (Buchori, 2012: 7).

Azas usaha koperasi syariah berdasarkan konsep gotong royong dan tidak dimonopoli oleh salah seorang pemilik modal. Begitu pula dalam hal keuntungan yang diperoleh maupun kerugian yang diderita harus dibagi secara sama dan proporsional. Penekanan manajemen usaha dilakukan secara musyawarah (Syuro) sesama anggota dalam Rapat Anggota Tahunan (RAT) dengan melibatkan seluruhnya potensi anggota yang dimilikinya (Buchori, 2012: 8).

Mengenai hal tersebut Allah SWT menjelaskan dalam Al-Qur’an surat Al-Maidah ayat 2:

اوُنَواَعَ تَو

َلَو ٰىَوْقَ تلاَو ِِّْلا ىَلَع

اوُنَواَعَ ت

َنِإ ََللا اوُقَ تاَو ِناَوْدُعْلاَو ِِْْْْا ىَلَع

ِباَقِعْلا ُديِدَش ََللا

:ةدئاما

٢

Artinya:

“...Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan

dan taqwa, dan jangan tolong menolong dan berbuat dosa dan pelanggaran. Dan bertaqwalah kamu kepada Allah, Allah amat

Dengan demikian, dari uraian diatas dapat disimpulkan bahwa, koperasi Syariah adalah sebuah kegiatan usaha yang sistem kerjanya hampir sama dengan koperasi pada umumnya yaitu berbasis pada anggota dan sifatnya kekeluargaan, hanya saja dalam pengaturan keuangannya tidak menggunakan sistem bunga (Riba) sehingga halal bagi umat muslim. Bersadarkan bekerja sama tolong menlong untuk memperbaiki nasib kehidupan ekonomi yang didorong oleh keinginan dengan memberi jasa kepada sesama melalui pendekatan yang sesuai dengan syariat Isalam.

b. Perkembangan Koperasi Islam di Thailand

Kesadaran masyarakat umat Muslim di Selatan Thailand yang semakin meningkat, terutama di bagian Selatan Thailand yang ingin menjalankan kegiatan ekonomi secara Islam dengan memerlukan sistem ekononi yang sesuai dengan ajaran Islam untuk memenuhi kebutuhan hidup sehari-hari dari sumber keuangan yang halal. Maka untuk itu, Haji Zainul Abidin To’mina atau dikenal dengan nama “Den

To’mina” (Ahli Parlimen pada waktu itu) yang bekerja sama dengan

sebuah lembaga ekonomi rakyat dan sosial dalam Provinsi Patani yang masyarakat penduduknya adalah mayoritas Muslim (Mahamad, 2014).

Seminar tersebut juga mengundang manajer dari Bank Islam Malaysia Berhad (BIMB) yaitu, Tuan Sri Dato’ Abdul Halim untuk

menjadi narasumber yang bekerja sama dengan lembaga departemen koperasi Thai. Dari hasil seminar tersebut dapat disimmpulkan bahwa prinsip dasar sistem koperasi dan cita-cita dalam melaksanakan koperasi itu sesuai dengan kebutuhan hidup masyarakat Muslim setempat dan tidak bertentangan dengan prinsip Syariah. Namun, hal ini sangat berbeda dari nilai-nilai yang dilaksanakan oleh pemerintah Thailand yang lebih cenderung menerapkan sistem ekonomi sesuai kepada nilai agama Budha. Oleh karena itu, berdirilah sebuah lembaga keuangan yang berbentuk koperasi, yang menjadi sebagai institusi keuangan yang dijalankan sesuai dengan Syari’ah Islam ummnya, demi kesejahteraan dan kemakmuran masyarakat. Dengan nama Koperasi Islam Pattani berhad “Pattani Islamic Saving Cooperative” yang telah terdaftar dalam akta koperasi 2511 pada 28 Tulakum 2530 (bersamaan dengan Tahun Indonesia Koperasi 1968 pada 28 Oktober 1987).

Cooperative dan Al-Islamiah Saving Cooperative. Lembaga Keuangan Syariah (LKS) tersebut terletak di bagian Thailand Selatan, yaitu wilayah yang terpenuhi dengan jumlah penduduk mayoritas Muslim (Mahamad, 2014).

Koperasi Islam adalah suatu kumpulan orang-orang yang menggabungkan diri secara sukarela dan memiliki bersama. Berdasarkan bekerja sama tolong menolong untuk memenuhi dan memperbaiki nasib kehidupan baik dari segi ekonomi, sosial dan budaya dengan mencapai suatu tujuan bersama yang diawasi secara demokratis. Adapun prinsip-prinsip yang diterapkan oleh koperasi harus selaras dan tidak bertentangan dengan prinsip Syariah Islam ( Satae, 2012: 85).

Mengenai hal tersebut sebagaimana dijelaskan dalam Al-Qur’an surat Al-Maidah ayat 2.

اوُنَواَعَ تَو

َلَو ٰىَوْقَ تلاَو ِِّْلا ىَلَع

اوُنَواَعَ ت

اوُقَ تاَو ِناَوْدُعْلاَو ِِْْْْا ىَلَع

َنِإ ََللا

ِباَقِعْلا ُديِدَش ََللا

:ةدئاما

٢

Artinya:

“...Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan

dan taqwa, dan jangan tolong menolong dan berbuat dosa dan pelanggaran. Dan bertaqwalah kamu kepada Allah, Allah amat berat

c. Sistem Operasional Koperasi Islam di Thailand

Sistem operasional koperasi Islam jelas berbeda dengan koperasi umum lainnya. Hal ini dikarenakan pemilik dana yang menanam uangnya di koperasi Islam, keuntungan yang didapat bukan dalam bentuk bunga, akan tetapi menggunakan sistem bagi hasil. Dalam pembahasan tentang prinsip sistem operasional koperasi Islam merupakan bagian dari konsep yang lebih luas tentang ekonomi Islam, yang tujuannya memperkenalkan nilai-nilai dan etika Islam ke dalam ruang lingkup ekonomi. Oleh karena itu, dengan adanya dasar etika ini dapat menjadikan kebanyakan transaksi disalurkan kepada orang muslim. Bukan sekadar transaksi yang berhubungan dengan perniagaan saja, tapi juga merupakan wadah masyarakat Muslim untuk menerapkan prinsip keislaman disemua aspek kehidupan termasuk ke dalam kegiatan bisnis perdagangan mereka dari sumber dana yang halal (www.islamicfinancethai.com).

1) Menghindari diri supaya tidak terlibat dalam kegiatan yang berhubungan dengan bunga atau eksploitasi sesama, seperti dalam kegiatan operasional koperasi di bawah prinsip-prinsip Islam dengan menghindari sistem bunga dalam bentuk pinjaman. 2) Setiap transaksi yang dilakukan harus berdasar prinsip-prinsip

Islam, baik jual-beli, sewa menyewa dan lain-lain.

3) Bagi anggota yang terlibat dalam kegiatan usaha koperasi itu juga dapat membuat masyarakat Muslim secara keseluruhan dapat menyadari khususnya bagi anggota sendiri, bahwa hal yang paling penting dalam kegiatan usahanya adalah kerja sama dan saling membantu atau tolong menolong diantaranya (Satae, 2012: 56).

Sistem operasional koperasi Islam ini memiliki keluasan dalam menerapkan akad-akadnya yang berlandaskan dengan prinsip muamalah dalam fiqh. Secara garis besar keunggulan semua produk-produk yang ditawarkan kepada anggotanya dalam koperasi Islam saat ini berdasarkan pada prinsip-prinsip efisiensi, keadilan, kebersamaan dan tanpa bunga (Satae, 2012: 57-58). Untuk produk-produk dalam koperasi yang menawarkan kepada anggotanya terbagi menjadi dua sistem sebagai berikut:

a) Sistem Penghimpunan Dana

(2) Tabungan Wadiah. (3) Tabungan Mudharabah. (4) Tabungan Haji.

b) Sistem Penyaluran Dana (1) Pembiayaan Murabahah. (2) Pembiayaan Musyarakah. (3) Pembiayaan Qoldul Hasan. (4) Pembiayaan Salam.

(5) Pembiayaan Mudharabah. (6) Pembiayaan Ijarah. (7) Pembiayaan Istisna

Islam. Hal ini berdampak pada kurangnya kepercayaan masyarakat pada koperasi tersebut. Adapun sistem operasional dalam koperasi itu sendiri terdapat berepa kendala seperti, kebijakan pemerintah dalam mengatur undang-undang lembaga keuangan Islam belum terdapat undang-undang yang mengatur tentang Koperasi Islam sehingga mengakibatkan belum dapat berlajan dengan semaksimal.

5. Landasan Koperasi Syariah

Dilihat dari usahanya yang dijalankan secara bersama-sama, koperasi identik dengan persekutuan (Syirkah). Syirkah disyariatkan Allah karena tidak semua kegiatan ekonomi/bisnis mampu dijalankan melalui usaha perorangan. Dalam usaha tertentu, diperlukan adanya kerjasama/persukutuan yang melibatkan pihak lain (Burhanuddin dan M.Hum, 2013: 3). Adapun yang menjadi dasar hukum berlakunya akad persekutuan (Syirkah) terdapat dalam Al-Qur’an dan Sunnah yaitu adalah sebagai berikut:

Al-Qur’an surat Shaad ayat 24 yang berbunyi:

ْمُاَمٌليِلَقَوِتاَِِاَصلااوُلِمَعَواوَُمآَيِذَلا َلِإٍضْعَ بٰىَلَعْمُهُضْعَ بيِغْبَيَلِءاَطَلُْْاَِماًرِثَكَنِإَو

َباَنَأَواًعِكاَرَرَخَوُهَ بَرَرَفْغَ تْساَفُاََ تَ فاََََأُدوُواَدََظَو

ۗ

“...Dan sesungguhnya kebanyakan dari orang-orang yang bersekutu itu sebahagian mereka berbuat zalim dengan sebahagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal saleh, dan hanya sedikitlah mereka ini (Q.S. Shaad (38) :24)”.

Maksud kata ( ءا ط ل ْل ا)pada pernyataan ayat diatas adalah mereka yang berserikat. Syirkah hukumnya ja’iz (mubah), berdasarkan dalil hadits Nabi SAW berupa taqrir (pengakuan) beliau terhadap syirkah. Ketika ketika beliau diutus sebagai Nabi, oarang-orang pada saat itu telah muamalah dengan cara syirkah dan beliau membenarkannya (Burhanuddin dan M.Hum, 2013: 26).

Dalam riwayat hadits qudsi Abu Hurairah r.a menyatakan bahwa Rasulullah SAW bersabda:

بح اص ام دح أ نخ م ام نكي رشل ا ثل اث انْا :لوقي لج وزع ها نا"

تجرخ ن اخ اداف

)مك اِاو دواد وبا ا اور( " امه يب نم

Artinya:

Sesungguhnya Allah SWT. berfirman: Aku adalah pihak ketiga dari dua orang yang berserikat, sepanjang salah seorang dari keduanya tidak menghianati. Jika seorang menghianati maka Allah keluar dari kedua-nya (HR.Abu Dawud dan Hakim).

diantara mereka berbeda pendapat tentang bentuk syirkah. Apabila syirkah hukumnya mubah, kemudian yang menjadi pertanyaan, bagaimanakah status hukum koperasi?

Menurut Mahmud Syaltul, koperasi (syirkah ta’awuniyah) adalah suatu bentuk syirkah baru yang belum dikenal oleh fuqaha terdahulu (Barhanuddin dan M.Hum, 2013: 27). Dilihat dari kewajiban pernyataan modal bagi tiap-tiap anggota, disertai adanya pengangkatan sebagian anggota sebagai pengurus, menunjukkan bahwa koperasi identik dengan akad musyarakah (syirkah). Oleh karena itu untuk menentukan keabsahan berlakunya koperasi, keberadaannya sangat ditentukan sejauh mana badan hukum koperasi tersebut mengaplikasikan prinsip-prinsip syirkah itu sendiri (Barhanuddin dan M. Hum, 2013: 5).

6. Asas-Asas dan Tujuan Koperasi Syariah

a. Asas Koperasi Syariah

membutuhkan sikap saling kerjasama dan tolong menolong. Karena itu melalui pendekatan kekeluargaan tersebut, diharapkan apa yang menjadi kebutuhan anggota dapat dipenuhi secara maksimal.

Pada hakikatnya asas kekeluargaan merupakan dasar pemikiran pengembangan usaha ekonomi/bisnis yang kemitraan (syirkah). Melalui asas kekeluargaan ini diharapkan usaha ekonomi yang diwujudkan ke dalam bentuk koperasi diharapkan lebih mampu mengedepankan sikap amanah diantara sesama anggotanya dalam mencapai tujuan jika dibandingkan dengan bentuk badan hukum lainnya. Meskipun bukan hannya menjadi klaim koperasi, implementasi asas kekeluargaan tetep perlu didukung oleh upaya perbaikan sistem perekonomian yang sejalan dengan asas tersebut. b. Tujuan Koperasi Syariah

Koperasi didirikan bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur (Barhanuddin dan M. Hum, 2013: 11). Tujuan utama dari pembentukan koperasi pada umumnya adalah untuk meningkatkan kesejahteraan anggota dan masyarakat pada umumnya.

a) Meningkatkan program pemberdayaan ekonomi, khususnya di kalangan usaha mikro, kecil, menengah dan koperasi melalui sistem Syariah.

b) Mendorong kehidupan ekonomi syariah dalam kegiatan usaha mikro, kecil, dan menengah khususnya dan ekonomi pada umumnya.

c) Meningkatkan semangat dan peran serta anggota masyarakat dalam kegiatan koperasi berbasis Syariah (Barhanuddin dan M. Hum, 2013: 132).

Dari penjelasan diatas dapat disimpulkan bahwa koperasi merupakan perkumpulan orang-orang bukan perkumpulan modal sehingga laba bukan merupakan ukuran utama kesejahteraan anggota. Meskipun keduanya merupakan satu kesatuan yang tidak dapat dipisahkan, manfaat jasa koperasi adalah lebih utama bagi anggota dari pada laba itu sendiri. Kesuamanya ini dapat dicapai secara seimbang apabila dalam kegiatannya ada penyatuan unit-unit usaha yang disumbangkan oleh masing-masing anggota (Barhanuddin dan M. Hum, 2013: 12-13).

7. Prinsip-Prinsip Koperasi

mencapai tujuan tertentu. Begitu halnya dalam berkoperasi, untuk mencapai tujuan sebagaimana yang diharapkan, diperlukan adanya prinsip-prinsip yang berlaku secara umum. Berlakunya prinsip-prinsip koperasi secara konseptual adalah bermula dari hasil memikiran yang digali dari kebiasaan praktik berkoperasi itu sendiri (Barhanuddin dan M. Hum, 2013: 12). Adapun yang menjadi prinsip-prinsip koperasi selama in adalah sebagai berikut:

a. Keanggotaan bersifat sukarela dan terbuka.

Sifat sukarelaan dalam keanggotaan koperasi mengandung makna bahwa menjadi anggota koperasi adalah atas dasar kesadaran tanpa adanya unsur paksaan dari siapapun.

b. Pengelolaan dilakukan secara demokratis.

Prinsip demokrasi menunjukkan bahwa pengelolaan koperasi dilakukan atas kehendak para anggota. Implementasi dari kehendak tersebut duwujudkan melalui rapat-rapat anggota untuk menetapkan dan melaksanakan kekuasaan tertinggi dalam koperasi (Barhanuddin dan M. Hum, 2013: 13).

c. Pembagian sisa hasil usaha dilakukan secara adil.

juga berdasarkan perimbangan jasa usaha (transaksi) yang telah diberikan anggota terhadap koperasi.

d. Pemberian balas jasa yang terbatas terhadap modal.

Kedudukan modal dalam koperasi pada umumnya dipergunakan untuk memulai usaha, sehingga diharapkan dapat segera memberikan manfaat kepada anggota (Barhanuddin dan M. Hum, 2013: 14).

e. Kemandirian

Mengandung pengertian bahwa koperasi harus mampu berdiri sendiri,tanpa selalu tergantung pada pihak lain. Disamping itu kemandirian mengandung makna kebebasan yang bertanggung jawab, otonomi, swadaya, berani mempertanggung jawabkan perbuatan dan kehendak untuk mengelola diri sendiri.

8. Fungsi dan Peran Koperasi Syariah

Koperasi konvensional lebih mengutamakan mencari keuntungan untuk kesejahteraan anggota, baik dengan cara tunai atau membungakan uang yang ada pada anggota dan tidak dilihat dari sudut pandang penggunaanya. Pada koperasi Syariah hal ini tidak dibenar, karena setiap transaksi didasarkan atas penggunaan yang efektif apakah untuk pembiayaan atau kehidupan sehari-hari.

Berdasarkan peran dan fungsinya, maka koperasi syariah memiliki fungsi sebagai berikut :

a. Sebagai Manajer Investasi.

Manajer Investasi yang dimaksud adalah Koperasi Syariah dapat memainkan perannya sebagai agen atau penghubung para pemilik dana.

b. Sebagai Investor.

Peren sebagai Inverstor bagi Koperasi Syariah adalah jika sumber dana yang diperoleh dari anggota maupun pinjaman dari pihak lain yang kemudian dikelola secara profesional dan efektif tanpa pensyaratan khusus dari pemilik dana.

c. Fungsi Sosial.

BAB III

METODELOGI PENELITAN

Untuk memperoleh hasil yang sempurna dalam suatu penelitian diperlukan metode yang mendukung. Adapun metode yang digunakan dalam penelitian ini adalah sebagai berikut:

A. Jenis Penelitian

Jenis dalam penelitian ini adalah metode kualitatif deskriptif. Menurut Moleong menyatakan bahwa penelitian kualitatif adalah suatu penelitian ilmiah yang bertujuan untuk memahami suatu fenomena tentang apa yang dialami oleh subjek penelitian atau dalam kontek sosial secara alamiah dengan mengedepankan proses interaksi komunikasi yang mendalam antara peneliti dengan fenomena yang diteliti (Haris, 2010: 9). B. Jenis dan Sumber Data

1. Data Primer

Affan Patani melalui wawancara dan mengisian kuesioner yang ditunjuk sebagai responden.

2. Data Sekunder

Data sekunder adalah data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahnya (Suliyanto, 2006:32). Data sekunderyang dimaksud yaitu data yang sudah tersedia dalam bentuk dokumen-dokumen, buku-buku, jurnal, surat kabar seperti sejarah singkat koperasi, visi-misi, tujuan koperasi, struktur koperasi. Selain itu dari web resmi koperasi yang ada hubungannya dengan penelitian ini yang digunakan sebagai tambahan untuk melengkapi data primer. C. Lokasi Penelitian

Penentuan lokasi penelitian ini dimaksudkan untuk lebih mempersempit ruang lingkup dalam pembahasan dan sekaligus untuk mempertajam fenomena sosial yang ingin dikaji sesuai dengan substansi. Adapun yang menjadi lokasi atau objek dalam penelitian ini adalah Koperasi Islam Ibnu Affan Provinsi Patani Thailand Selatan yang terletak di dalam kawasan kota Patani yaitu No.6, Yarang Road, Soi 8, T.Chabang-tiga, A.Muang, P.Pattani, 94000, Thailand.

D. Metode Pengumpulan Data

1. Observasi

Observasi yaitu meliputi kegiatan terhadap sesuatu objek dan menjadi sebagai mengamatan yang sistematik baik secara langsung maupun tidak langsung fenomena-fenomena yang diteliti (Mulyana, 2010: 187).

2. Wawancara/Interview

Wawancara adalah suatu bentuk komunikasi antara dua orang, melibatkan seseorang yang ingin memperoleh informasi dari seorang lainnya dengan mengajukan pertanyaan-pertanyaan, berdasarkan tujuan tertentu (Mulyana, 2010: 180). Dalam penelitian ini teknik wawancara yang digunakan adalah wawancara mendalam/tidak terstruktur karena peneliti memandang model ini adalah yang paling luas, dimana subyek diberi kebebasan untuk menguraikan jawabannya dalam arti peneliti melakukan wawacara langsung dari manajer dan pihak-pihak yang bersangkutan yang tersedia dalam Koperasi Islam Ibnu Affan Patani dengan cara mengajukan beberapa pertanyaan-pertanyaan secara mendalam yang berhubungan fokus permasalahan. Sehingga data-data yang dibutuhkan dalam penelitian ini dapat terkumpul secara maksimal.

3. Kuesioner

kepada responden untuk dijawabnya (Sugiyono, 2013: 142). Dalam hal ini peneliti menggunakan kuesioner tertutup yang melakukan dengan memberikan pertanyaan yang sama kepada 15 anggota Koperasi Islam Ibnu Affan Patani dengan mengharapkan jawaban singkat bagi responden untuk memilih salah satu alternatif jawaban dari setiap pertanyaan yang telah tersedia. Dalam hal tersebut digunakan sebagai data dukungan atau data konfirmasi.

4. Dokumentasi

Dokumentasi yaitu merupakan metode untuk mencari data mengenai hal atau variabel-var