i

ANALISIS KINERJA KEUANGAN PADA BANK UMUM SYARIAH DI INDONESA PERIODE 2014

SKRIPSI

Oleh :

Nur Maulianawati 201210160311260

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

ii

ANALISIS KINERJA KEUANGAN PADA BANK UMUM SYARIAH DI INDONESA PERIODE 2014

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh: Nur Maulianawati

201210160311260

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

v

KATA PENGANTAR

Bismillahhirrohmannirrohim,

Syukur Alhamdulillah penulis haturkan atas kehadirat Allah SWT yang telah melimpahkan rahmat, karunia, serta taufik dan hidayahnya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Kinerja Keuangan pada Bank Umum Syariah di Indonesia Periode 2014”. Skripsi yang merupakan tugas akhir yang diajukan untuk memenuhi syarat dalam memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan/ motivasi dari berbagai pihak, oleh karena itu penulis mengucapkan terikasih kepada:

1. Dr. Idah Zuhroh, M.M., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan ilmu dan persetujuannya kepada peneliti dalam melakukan proses penulisan skripsi.

2. Dr. H. Marsudi, M.M, selaku ketua Prodi Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah mendukung peneliti dalam menyelesaikan skripsi ini.

3. Drs. Warsono. M. M., selaku dosen wali kelas Manajemen E 2012 yang telah banyak memberikan saran, nasehat dan dorongan demi kelancaran proses penulisan skripsi.

vi

5. M. M., selaku dosen pembimbing utama yang telah banyak memberikan nasehat, dorongan, bimbingan, saran, serta masukan demi kesempurnaan dalam menyelesaikan penulisan skripsi ini dengan penuh kesabaran.

6. Dra. Hj. Dewi Nurjanah, M. M., AFP selaku dosen pembimbing II yang selalu memberikan nasehat, dorongan, bimbingan, saran, serta masukan demi kesempurnaan dalam menyelesaikan penulisan skripsi ini dengan penuh kesabaran.

7. Bapak Maulana Yusup dan Bapak Yan Jimmy Hendrik Simarmata selaku pegawai Otoritas Jasa Keuangan (OJK) Malang yang telah memberikan ilmu pengetahuan, bimbingan, saran dan motivasi demi kesempurnaan dalam menyelesaikan penulisan skripsi ini dengan penuh kesabaran.

8. Bapak Ibu dosen Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan ilmu dan pengetahuannya selama perkuliahan sehingga penulis dapat menyelesaikan skripsi ini dengan lancar.

9. Kedua orang tua tersayang Bapak M. Ishak Rasyid dan Ibu Nasiatin yang senantiasa mendoakan, memberikan saran, nasehat, semngat/ motivasi disetiap langkah penulis menyelesaikan tugas akhir ini.

vii

11. Teman- teman partime Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan berbagai pelayanan dan informasi kepada penulis dalam menyelesaiakan tugas akhir ini.

12. Semua pihak yang telah membantu dan mendukung penulisan skripsi inibaik secara langsung maupun tidak langsung.

Semoga bantuan dan dukungan/ motivasi dari semua pihak tersebut mendapatkan pahala serta kebarokahan dari Allah SWT. Penulis menyadari bahwa skripsi ini masih banyak memiliki kekurangan, oleh karena itu saran dan kritik yang membangun dari pembaca sangat dibutuhkan untuk penyempurnaan skripsi ini kedepannya. Semoga skripsi ini dapat bermanfaat bagi berbagai pihak.

Malang, 27 Juli 2016

viii DAFTAR ISI

Halaman

ABSTARAK ... iii

ABSTRACK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A.Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C.Batasan Penelitian ... 7

D.Tujuan Penelitian ... 8

E. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu ... 10

B. Tinjauan Teori ... 12

C. Kerangka Pikir ... 32

BAB III METODE PENELITIAN A. Jenis Penelitian ... 34

ix

Halaman

C. Populasi dan Sampel ... 38

D. Data dan Sumber Data ... 39

E. Teknik Pengumpulan Data ... 39

F. Teknik Analisis Data ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A.Hasil Penelitian ... 47

B. Pembahasan ... 87

BAB V KESIMPULAN DAN SARAN A.Kesimpulan ... 95

B. Saran ... 95

DAFTAR PUSTAKA ... 98

x

DAFTAR TABEL

Halaman Tabel 1.1. Perkembangan Total Aset, Jumlah Pembiayaan, dan Laba Bersih

Setelah Pajak (EAT) pada Bank Umum Syariah di Indonesia ... 6 Tabel 2.1. Kriteria Peringkat Matriks Parameter/ Indikator Penilaian Risiko

Kredit. ... 19 Tabel 2.2. Kriteria Peringkat Matriks Parameter/ Indikator Penilaian Risiko

Pasar.. ... 20 Tabel 2.3. Kriteria Peringkat Matriks Parameter/ Indikator Penilaian Risiko

Likuiditas.. ... 22 Tabel 2.4. Kriteria Peringkat Matriks Parameter/ Indikator Penilaian Risiko

Imbal Hasil.... ... 23 Tabel 2.5. Kriteria Peringkat Matriks Parameter/ Indikator Penilaian Risiko

Investasi.. ... 25 Tabel 2.6. Kriteria Peringkat Matriks Parameter/ Indikator Penilaian Good

Corporate Governance ... 28 Tabel 2.7. Kriteria Peringkat Matriks Parameter/ Indikator Penilaian

Rentabilitas... ... 30 Tabel 2.8. Kriteria Peringkat Matriks Parameter/ Indikator Penilaian

xi

Halaman Tabel 3.2. Predikat Komposit untuk Penilaian Faktor Good Corporate

Governance ... 43

Tabel 3.3. Predikat Komposit Penilaian Faktor Rentabilitas (Earning) ... 43 Tabel 3.4. Predikat Komposit Penilaian Faktor Permodalan (Capital) ... 44 Tabel 3.5. Pembobotan Penilaian Tingkat Kesehatan Bank Secara

Komprehensif.... ... 45 Tabel 3.6. Kriteria Peringkat Komposit Penilaian Tingkat Kesehatan Bank

Syariah Secara Komprehensif ... 46 Tabel 4.1. Proses Pemilihan Sampel Penelitian pada Bank Umum Syariah Tahun

2014 ... 48 Tabel 4.2. Data Pembiayaan Bank Muamalat Indonesia Tahun 2014 ... 51 Tabel 4.3. Data Kewajiban yang Dimiliki Bank Muamalat Indonesia Tahun

2014... ... 52 Tabel 4.4. Data Pendanaan yang Dimiliki Bank Muamalat Indonesia Tahun

2014... ... 53 Tabel 4.5. Data Aset dan TRA Bank Muamalat Indonesia Tahun 2014... 55 Tabel 4.6. Data Sumber Dana, Dana Pihak Ketiga dan Pendapatan Bank

Muamalat Indonesia Tahun 2014 ... 56 Tabel 4.7. Data Cadangan Kerugian Penurunan Nilai (CKPN), Penyisihan

xii

Halaman Tabel 4.8. Data Tingkat Imbal Hasil Surat Berharga Bank Muamalat Indonesia

Tahun 2014 ... 58

Tabel 4.9. Data Proses Penyediaan Dana, Tingkat Kompetisi, dan Tingkat Pertumbuhan Aset Bank Muamalat Indonesia Tahun 2013 dan 2014... ... 59

Tabel 4.10. Data Pembiayaan Bank BNI Syariah Tahun 2014 ... 60

Tabel 4.11. Data Kewajiban Bank BNI Syariah Tahun 2014 ... 61

Tabel 4.12. Data Pendanaan Bank BNI Syariah Tahun 2014 ... 62

Tabel 4.13. Data Aset dan TRA Bank BNI Syariah Tahun 2014 ... 63

Tabel 4.14. Data Sumber Dana, Dana Pihak Ketiga, dan Pendapatan Bank BNI Syariah Tahun 2014 ... 65

Tabel 4.15. Data Cadanagan Kerugian Penurunan Nilai (CKPN), Penyisihan Penghapusan Aktiva (PPA), dan Beban BNI Syariah Tahun 2014.... 66

Tabel 4.16. Data Tingkat Imbal Hasil Surat Berharga Bank BNI Syariah Tahun 2014 ... 67

Tabel 4.17. Data Proses Penyediaan Dana, Tingkat Kompetisi, dan Tingkat Pertumbuhan Aset Bank BNI Syariah Tahun 2013 dan 2014 ... 69

Tabel 4.18. Posisi Pasar Bank Muamalat Indonesia dan Bank BNI Syariah Tahun 2014 ... 70

xiii

Halaman Tabel 4.20. Analisis Profil Risiko (Risk Profile) Bank Muamalat Indonesia ... 73 Tabel 4.21. Analisis Penilaian Tingkat Risiko Inheren dan Peringkat Komposit

Bank Muamalat Indonesia ... 75 Tabel 4.22. Analisis Penilaian Good Corporate Governance Bank Muamalat

Indonesia ... 76 Tabel 4.23. Analisis Penilaian Faktor Rentabilitas (Earning) Bank Muamalat

Indonesia ... 78 Tabel 4.24. Analisis Penilaian Faktor Permodalan (Capital) Bank Muamalat

Indonesia ... 79 Tabel 4.25. Analaisis Penilaian Tingkat Kesehatan Bank Muamalat Indonesia

secara Komprehensif ... 80 Tabel 4.26. Analisis Profil Risiko (Risk Profile) Bank BNI Syariah ... 81 Tabel 4.27. Analisis Penilaian Tingkat Risiko Inheren dan Peringkat Komposit

Bank BNI Syariah ... 83 Tabel 4.28. Analisis Penilaian Good Corporate Governance Bank BNI

Syariah... ... 84 Tabel 4.29. Analisis Penilaian Faktor Rentabilitas (Earning) Bank BNI

Syariah... ... 85 Tabel 4.30. Analisis Penilaian Faktor Permodalan (Capital) Bank BNI

Syariah... ... 86 Tabel 4.31. Analaisis Penilaian Tingkat Kesehatan Bank BNI Syariah secara

xiv

DAFTAR GAMBAR

xv

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Teknik Analisis Data ... 100

Lampiran 2. Data Pembiayaan Bank Muamalat Indonesia Tahun 2014 ... 128

Lampiran 3. Data Kewajiban Bank Muamalat Indonesia Tahun 2014 ... 133

Lampiran 4. Data Pendanaan Bank Muamalat IndonesiaTahun 2014 ... 134

Lampiran 5. Data Aset dan TRA Bank Muamalat Indonesia Tahun 2014 ... 135

Lampiran 6. Data Sumber Dana, Dana Pihak Ketiga, dan Pendapatan Bank Muamalat Indonesia Tahun 2014 ... 143

Lampiran 7. Data Cadangan Kerugian Penurunan Nilai (CKPN), Penyisihan Penghapusan Aktiva (PPA), dan Beban Bank Muamalat Indonesia Tahun 2014 ... 145

Lampiran 8. Data Tingkat Imbal Hasil dan Posisi Pasar Bank Muamalat Indonesia Tahun 2014 ... 148

Lampiran 9. Data Proses Penyediaan Dana, Tingkat Kompetisi, dan Tingkat Pertumbuhan Aset Bank Muamalat Indonesia Tahun 2013 dan Tahun 2014 ... 150

Lampiran 10. Data Pembiayaan Bank BNI Syariah Tahun 2014 ... 151

Lampiran 11. Data Kewajiban Bank BNI Syariah Tahun 2014 ... 156

Lampiran 12. Data Pendanaan Bank BNI Syariah Tahun 2014 ... 157

xvi

Halaman Lampiran 14. Data Sumber Dana, Dana Pihak Ketiga, dan Pendapatan Bank BNI

Syariah Tahun 2014 ... 167 Lampiran 15. Data Cadangan Kerugian Penurunan Nilai (CKPN), Penyisihan

Penghapusan Aktiva (PPA), dan Beban Bank BNI Syariah Tahun 2014 ... 169 Lampiran 16. Data Tingkat Imbal Hasil dan Posisi Pasar Bank BNI Syariah Tahun

2014 ... 172 Lampiran 17. Data Proses Penyediaan Dana, Tingkat Imbal Kompetisi, dan

Tingkat Pertumbuhan Aset Bank BNI Syariah Tahun 2013 dan 2014 ... 174 Lampiran 18. Perhitungan Tingkat Kinerja Bank atas Risiko Kredit Bank

Muamalat Indonesia Tahun 2014 ... 175 Lampiran 19. Perhitungan Tingkat Kinerja Bank atas Risiko Pasar Bank

Muamalat Indonesia Tahun 2014 ... 188 Lampiran 20. Perhitungan Tingkat Kinerja Bank atas Risiko Likuiditas Bank

Muamalat Indonesia Tahun 2014 ... 191 Lampiran 21. Perhitungan Tingkat Kinerja Bank atas Risiko Imbal Hasil Bank

Muamalat Indonesia Tahun 2014 ... 194 Lampiran 22. Perhitungan Tingkat Kinerja Bank atas Risiko Investasi Bank

Muamalat Indonesia Tahun 2014 ... 197 Lampiran 23. Perhitungan Tingkat Kinerja Bank atas Risiko Inheren

xvii

Halaman

Lampiran 24. Perhitungan Tingkat Kinerja Bank atas Faktor Good Corporate

Governance Bank Muamalat Indonesia Tahun 2014 ... 204 Lampiran 25. Perhitungan Tingkat Kinerja Bank atas Faktor Rentabilitas

(Earning) Bank Muamalat Indonesia Tahun 2014 ... 209 Lampiran 26. Perhitungan Tingkat Kinerja Bank atas Faktor Permodalan (Capital)

Bank Muamalat Indonesia Tahun 2014 ... 214 Lampiran 27. Perhitungan Tingkat Kesehatan Bank secara Komprehensif Bank

Muamalat Indonesia Tahun 2014 ... 217 Lampiran 28. Perhitungan Tingkat Kinerja Bank atas Risiko Kredit Bank BNI

Syariah Tahun 2014 ... 218 Lampiran 29. Perhitungan Tingkat Kinerja Bank atas Risiko Pasar Bank BNI

Syariah Tahun 2014 ... 232 Lampiran 30. Perhitungan Tingkat Kinerja Bank atas Risiko Likuiditas Bank BNI

Syariah Tahun 2014 ... 235 Lampiran 31. Perhitungan Tingkat Kinerja Bank atas Risiko Imbal Hasil Bank

BNI Syariah Tahun 2014 ... 238 Lampiran 32. Perhitungan Tingkat Kinerja Bank atas Risiko Investasi Bank BNI

Syariah Tahun 2014 ... 240 Lampiran 33. Perhitungan Tingkat Kinerja Bank atas Risiko Inheren

xviii

Halaman Lampiran 34. Perhitungan Tingkat Kinerja Bank atas Faktor Good Corporate

Governance Bank BNI Syariah Tahun 2014 ... 248 Lampiran 35. Perhitungan Tingkat Kinerja Bank atas Faktor Rentabilitas

(Earning) Bank BNI Syariah Tahun 2014... 252 Lampiran 36. Perhitungan Tingkat Kinerja Bank atas Faktor Permodalan (Capital)

Bank BNI Syariah Tahun 2014 ... 257 Lampiran 37. Perhitungan Tingkat Kesehatan Bank secara Komprehensif Bank

98

DAFTAR PUSTAKA

Abdullah Faisal M. 2003. Manajemen Perbankan. UMM Press. Malang.

Greuning Hennie Van, Zamir Iqbal. 2011. Analisis Risiko Perbankan Syariah. Salemba Empat. Jakarta.

Indriantoro, Bambang Supomo. 2014. Metodologi Penelitian Bisnis. Edisi Pertama. BPFE. Yogyakarta.

Rustam Bambang Rianto. 2013. Manajemen Perbankan Syariah di Indonesia. Salemba Empat. Jakarta.

Susilo Sri Y, Sigit Triandaru, dkk. 2000. Bank dan Lembaga Keuangan Lain. Salemba Empat. Jakarta.

Wahyudi Imam, Miranti Kartika Dewi, dkk. 2013. Manajemen Risiko Bank Islam. Salemba Empat. Jakarta.

www.ojk.ac.id.diunduh 5 Nopember 2015. Statistik Perbankan Syariah Januari 2015.

http://mpra.ub.uni-muenchen.de/58409/.diunduh 17 Nopember 2015. Islamic Banking Performance in Indonesia and Its Contribution to National Development.

www.jrem.isiesby.or.idindex.phpidarticle.diunduh 30 Nopember 2015.

www.ojk.ac.id.diunduh 02 Desember 2015. Surat Edaran Otoritas Jasa Keuangan Nomor 10/SEOJK.03/2014.

www.liputan6.com.diunduh 08 Desember 2015. RI Diharapkan Jadi Pusat Ekonomi Syariah Dunia.

www.bi.go.id/id/publikasi/laporan-keuangan/bank/umum-syariah.diunduh 02 Desember 2015.

99

www.bi.ac.id.diunduh 03 Januari 2016. Surat Edaran Bank Indonesia Nomor. 12/13/DPbS tentang Pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah.

www.bi.ac.id.diunduh 02 Febuari 2016. Perturan Bank Indonesia Nomor 13/1/PBI/2011.

www.bankmuamalat.co.id.diunduh 26 Nopember 2015. Anual Report Tahun 2014.

www.bnisyariah.co.id.diunduh 04 Maret 2016. Anual Report Tahun 2014.

www.brisyariah.co.id.diunduh 04 Desember 2015. Anual Report Tahun 2014.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Bank merupakan salah satu lembaga keuangan yang berfungsi sebagai

intermediasi keuangan yang menghubungkan pihak surplus dengan difisit guna

menciptakan kesejahteraan masyarakat di suatu negara. Perkembangan

perekonomian di suatu negara tidak terlepas dari peranan sebuah bank, baik bank

konvensional maupun bank syariah yang ada di negara tersebut. Bank dalam

pertumbuhan ekonomi diibaratkan sebagai jantung sebuah negara untuk

memompa peredaran uang keseluruh lapisan masyarakat, dimana uang tersebut

dapat digunakan untuk proses produksi sehingga menciptakan sebuah manfaat

ekonomis bagi kesejahteraan masyarakat.

Peranan bank sangat dibutuhkan oleh masyarakat terutama dalam

menyongsong kedatangan MEA di tahun 2016, dengan adanya MEA banyak

wirausahawan/ UKM yang ada di Indonesia membutuhkan uluran tangan

lembaga keuangan perbankan untuk memperkuat modal mereka sehingga dapat

mendorong proses bisnis yang dijalankannya. UKM dapat tumbuh dan

berkembang seiring dengan adanya dukungan dana berupa kredit/ pembiayaan

dengan bunga yang terjangkau dari perbankan, adanya dukungan dari pihak

2

inovasi dan produksi barang/ jasa yang mereka miliki sehingga produk/ jasa

tersebut dapat bersaing di pasar global.

Perbankan di Indonesia telah mengalami perkembangan yang cukup pesat,

saat ini perkembangan perbankan di Indonesia tidak hanya didominasi oleh

perbankan konvensional saja, akan tetapi di Indonesia juga lahir perbankan

syariah. Lahirnya perbankan syariah dikarenakan semakin tingginya kebutuhan

akan lembaga keuangan berbasis syariah di Indonesia, maka dari itu lahirlah

Undang- Undang Nomor 21 Tahun 2008 tentang perbankan syariah yang secara

spesifik mengatur bagaimana perbankan dengan prinsip syariah bekerja di

Indonesia (http://mpra.ub.uni-muenchen.de/58409/). Berbagai perkembangan

produk perbankan juga telah dilakukan oleh lembaga- lembaga terkait di

Indonesia, hingga diakhir 2013 perbankan syariah Indonesia telah menjadi the

biggest retail Islamic banking di dunia yang memiliki 17,3 juta nasabah, 2.990

kantor bank, 1,267 layanan syariah dan 43.000 karyawan (www.liputan6.com,

27 Oktober 2015).

Bank syariah juga lahir ditengah- tengah menjamurnya bank

konvensioanal dengan upaya untuk menggantikan unsur- unsur riba yang

dilarang dalam islam, dan menggantinya dengan prinsip- prinsip syariah yang

bersumber pada Al- Quran dan Al- Sunnah. Prinsip yang melekat pada bank

syariah tersebut juga diharapkan dapat memberikan sebuah kontribusi bagi

pembangunan nasional dan ekonomi suatu negara. Prinsip perbankan syariah

dalam menyalurkan pembiayaan kepada masyarakat pada umumnya

3

disalurkan oleh bank kepada masyarakat sesuai dengan kesepakatan kedua belah

pihak dan tidak saling memberatkan satu sama lain, dengan adanya prinsip

tersebut maka diperlukannya pengawasan terhadap kinerja keuangan yang

dilakukan oleh bank syariah agar kapabilitas bank syariah dalam menjalankan

fungsi dan tugasnya dapat optimal.

Perbankan syariah pada dasarnya juga memiliki fungsi yang sama dengan

perbankan konvensional yaitu menarik atau menghimpun dana dari masyrakat

yang surplus, baik dalam bentuk tabungan, deposito dan simpanan giro, dan

menyalurkannya kepada pihak divisit dalam bentuk pembiayaan- pembiayaan,

oleh sebab itu perbankan syariah harus memiliki kinerja yang baik. Kinerja

sangat penting bagi perbankan syariah, karena kinerja merupakan sebuah hasil

dari seluruh aktivitas yang dilakukan oleh bank. Kinerja bank dapat

mencerminkan sejauh mana prestasi yang dicapai oleh bank dalam

operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan

dan penyaluran dana, teknologi maupun sumber daya manusia (Abdullah, Faisal

M, 2003: 108).

Kondisi kinerja perbankan syariah di Indonesia pada tahun 2007- 2011

sudah dalam kondisi baik dibandingkan dengan kinerja keuangan perbankan

syariah yang ada di negara Malaysia dan Thailand. Kondisi tersebut tercermin

pada beberapa rasio keuangan yang diukur dengan metode CAMEL yang

diantaranya yaitu ROE, ROA, EEA, LDR, NPL, dan AGR, akan tetapi ada 2

rasio keuangan perbankan syariah Indonesia yang masih dalam kondisi yang

4

Tahun 2009- 2013 kondisi kinerja perbankan syariah juga masih dalam

kondisi yang biak apabila diukur dengan pendekatan Islamicity Performance

Index antara lain yaitu Bank Muamalat Indonesia memiliki kinerja yang baik ditinjau dari Profit Sharing Ratio dan Zakat Performance Ratio, sedangkan Bank

Syariah Mandiri memiliki kinerja yang baik ditinjau dari Equitable Distribution

Ratio, dan Bank BRI Syariah juga memiliki kinerja yang baik apabila ditinjau dari directors- employees welfar Ratio dan Islamic Income vs non Islamic

Income (Sebtianita, 2015).

Melihat begitu pentingnya kinerja sebuah bank termasuk Bank Umum

Syariah, maka metode penilaian kinerja keuangan perlu terus dikembangkan dan

disempurnakan. Berdasarkan Surat Edaran Otoritas Jasa Keuangan Nomor: 10/

SEOJK.03/ 2014 terdapat metode penilaian dalam mengukur kinerja keuangan

sebuah Bank Umum Syariah dengan menggunakan RGEC yang terdiri dari Risk

Profile (Profil risiko), Good Corporate Goverment (GCG), Earning (Rentabilitas), dan Capital (Modal). Penelitian RGEC ini merupakan penilaian

tentang kesehatan perbakan syariah yang juga digunakan sebagai alat untuk

mengukur kinerja Bank Syariah di Indonesia baik kinerja keuangan ataupun

kinerja yang lainnya.

Penilaian RGEC yang diterbitkan oleh OJK ini merupakan metode

penilaian yang sangat kompleks, pada penelitian ini dititik beratkan pada 4 faktor

penilaian dikarenakan perbankan syariah memiliki risiko yang sangat unik dan

beragam, dimana risiko tersebut sangat mempengaruhi kinerja perbankan

5

risiko yang terdiri dari 10 jenis risiko bank syariah. Perbankan syariah selain

memperhatikan profil risikonya juga harus memperhatikan Good Corporate

Goverment atau yang sering disebut sebagai tatakelola perusahaan perbankan syariah yang bertujuan untuk melindungi seluruh pemangku kepentingan yang

ada di Bank tersebut.

Perbankan syariah dalam mengevaluasi/ menilai kinerjanya juga harus

memperhatikan Rentabilitas dan Permodalan yang dimilikinya, hal ini

dikarenakan setiap faktor penilaian RGEC selalu memiliki hubungan yang erat

antara profil risiko dengan faktor penilaian lainnya yang sangat mempengaruhi

kinerja perbankan syariah., apabila tingkat bank syariah memiliki profil risiko

yang sangat tinggi, maka dapat mempengaruhi kemampuan bank dalam

meningkatkan rentabilitasnya, selain itu dengan tingkat risiko yang tinggi bank

juga harus mempersiapkan modal yang cukup besar untuk menopang risiko yang

akan dihadapinya tersebut.

Bank Umum Syariah (BUS) yang merupakan gabungan dari 11 bank

syariah di Indonesia selalu melaporkan hasil kegiatannya kepada Bank Indonesia

baik dalam bentuk neraca, laporan laba rugi, komposisi pembiayaan, serta

laporan keuangan lainnya yang menjelaskan tentang bagaimana kondisi Bank

Umum Syariah di Indonesia secara keseluruhan. Kondisi tersebut nampak

seperti pada tabel 1.1 yang mencerminkan bagaimana perkembangan total aset,

pembiayaan, dan laba tahun berjalan pada Bank Umum Syariah yang ada di

6

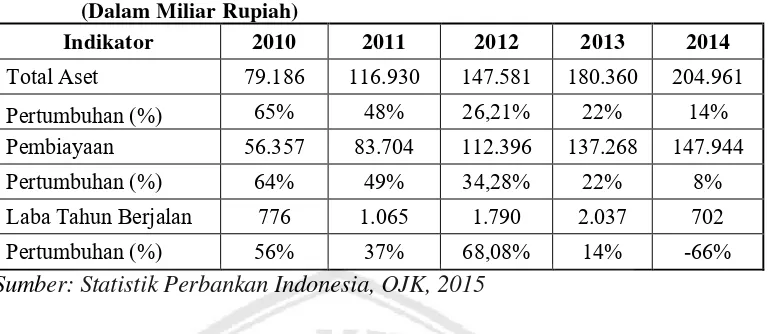

Tabel 1.1. Perkembangan Total Aset, Jumlah Pembiayaan, dan Laba Bersih Setelah Pajak (EAT) Pada Bank Umum Syariah di Indonesia (Dalam Miliar Rupiah)

Indikator 2010 2011 2012 2013 2014

Total Aset 79.186 116.930 147.581 180.360 204.961

Pertumbuhan (%) 65% 48% 26,21% 22% 14%

Pembiayaan 56.357 83.704 112.396 137.268 147.944

Pertumbuhan (%) 64% 49% 34,28% 22% 8%

Laba Tahun Berjalan 776 1.065 1.790 2.037 702

Pertumbuhan (%) 56% 37% 68,08% 14% -66%

Sumber: Statistik Perbankan Indonesia, OJK, 2015

Tabel 1.1 menggambarkan bahwa total aset dan pembiayaan pada Bank

Umum Syariah dari tahun 2010 sampai 2014 mengalami pertumbuhan, akan

tetapi prosentase pertumbuhan total aset dan pembiayaannya setiap tahun

cenderung mengalami penurunan, hal tersebut juga terjadi pada laba tahun

berjalan yang setiap tahun prosentase pertumbuhan labanya semakin kecil,

bahkan pada tahun 2014 pertumbuhan terhadap laba tahun berjalan mengalami

penurunan sebesar 66 %. Penurunan laba yang cukup signifikan pada Bank

Umum Syariah di Indonesia dapat mencerminkan adanya kinerja yang kurang

baik terutama pada kinerja keuangannya, hal ini dapat ditinjau dari nilai investasi

yang tercermin pada total aset dan pembiayaannya yang terus meningkat, dan

perolehan laba yang semakin turun, sehingga dapat diduga bahwa pada Bank

Umum Syariah terjadi inefisiensi.

Inefisiensi yang terjadi pada BUS dapat disebabkan karena kurang

efektifnya pengalokasian sumber daya keuangan yang dimiliki oleh perbankan,

serta adanya berbagai risiko keuangan yang melekat pada aktivitas perbankan.

7

secara langsung atau tidak langsung, namun demikian itu hal tersebut perlu

dibuktikan melalui sebuah penelitian. Berdasarkan fenomena di atas, maka

penulis ingin melakukan penelitian dengan judul “Analisis Kinerja Keuangan

pada Bank Umum Syariah Periode 2014.”

B.Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang dapat

ditarik adalah sebagai berikut “Bagaimanakah kondisi kinerja keuangan

perbankan syariah yang terdaftar di Bank Indonesia tahun 2014 termasuk dalam

kategori sangat sehat, sehat, cukup sehat, kurang sehat, atau tidak sehat?”.

C.Batasan Penelitian

Guna membatasi pembahasan masalah penelitian agar lebih terarah, maka

berdasarkan latar belakang dan rumusan masalah di atas, peneliti memiliki

batasan- batasan masalah sebagai berikut:

1. Peneliti dalam melakukan penelitiannya untuk menganalisis kinerja keuangan

Bank Umum Syariah hanya menggunakan data laporan tahunan tahun 2014.

2. Alat pengukuran kinerja yang digunakan dalam penelitian ini adalah

menggunakan alat analisi RGEC (Risk Profile, Good Corporate Governance,

Earning, dan Capital) sesuai dengan peraturan Otoritas Jasa Keuangan Nomor 10/ SEOJK.03/2014.

3. Profil risiko yang diukur peneliti dalam penilaian kinerja keuangan bank

syariah ini hanya pada risiko keuangan yang terdiri dari risiko kredit, risiko

8

Hennie Van, 2011: 64), hal ini dikarenakan peneliti hanya ingin berfokus

pada risiko keuangan sesuai dengan fenomena yang ada pada latar belakang.

4. Profil risiko yang yang diukur peneliti hanya berfokus pada risiko inheren

saja dan tidak melakukan penelitian pada penerapan manajemen risiko yang

dilakukan oleh sebuah bank syariah tersebut, hal ini dikarenakan dalam

menganalisis kinerja atau kesehatan perbankan, pertama kali yang perlu

dilakukan adalah dengan mengetahui seberapa besar risiko inheren yang

dimiliki oleh sebuah bank.

5. Bank Konvensional yang akan digunakan untuk menghitung korelasi tingkat

imbalan Deposito Mudharabah dengan tingkat bunga Deposito, peneliti

menentukannya atas dasar dari total aset yang dimiliki Bank Konvensional

yang kurang lebih setara dengan total aset Bank Syariah yang diteliti

(www.ojk.go.id).

D.Tujuan Penelitian

Tujuan penelitian yang dilakukan oleh peneliti adalah untuk mengetahui

dan menganalisis kinerja keuangan yang dilakukan oleh Bank Syariah di

Indonesia ini sudah termasuk dalam kondisi sangat sehat, sehat, cukup sehat,

kurang sehat, atau tidak sehat.

E.Manfaat Penelitian

1. Bagi Manajemen Bank Syariah

Analisis kinerja bank (terutama bank syariah) diharapkan dapat

memberikan kontribusi dalam segala pengambilan keputusan yang dilakukan

9

sebagai evaluasi untuk melakukan perbaikan- perbaikan dimasa yang akan

datang, hal ini dikarenakan eksistensi bank syariah di Indonesia diharapkan

mampu menopang pertumbuhan ekonomi nasional.

2. Bagi Investor

Analisis kinerja bank bagi investor sangat bermanfaat untuk menilai

sejauh mana aktivitas perbankan yang dilakukan dan seberapa besar

kemampuan sebuah bank dalam menjalankan fungsinya. Sehingga investor

dapat mengambil keputusan yang tepat dalam menanamkan investasinya.

3. Bagi Peneliti Selanjutnya

Manfaat bagi peneliti selanjutnya, analisis kinerja pada Bank Umum

Syariah ini dapat dijadikan sebagai gambaran atau referensi dalam meneliti