ANALISIS EKONOMI PENGELOLAAN SUMBERDAYA AIR

PADA INSTALASI PENGOLAHAN AIR DI PDAM BEKASI

NURUL FADILLAH

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

RINGKASAN

NURUL FADILLAH. Analisis Ekonomi Pengelolaan Sumberdaya Air, Fungsi Produksi dan Biaya Produksi terhadap Instalasi Pengolahan Air (Studi kasus di PDAM Bekasi) Dibimbing Oleh YUSMAN SYAUKAT

Air merupakan sumberdaya alam yang mutlak diperlukan bagi kehidupan manusia, termasuk kehidupan dan kesinambungan rantai pangan makhluk hidup. Kota Bekasi terletak di bagian utara Propinsi Jawa Barat memiliki permasalahan dalam penyediaan sumber daya air. Kota Bekasi juga dikenal sebagai kota industri, akibat banyaknya aktivitas dari industri-industri sekitarnya.

Penelitian ini memiliki empat tujuan yaitu : (1) Mengidentifikasi pengelolaan sumberdaya air berdasarkan instalasi oleh PDAM Bekasi, (2) Mengidentifikasi faktor-faktor yang mempengaruhi tingkat produksi air bersih di PDAM Bekasi, (3) Mengestimasi fungsi dan biaya produksi terhadap jenis instalasi pengolahan air sesuai level kapasitas produksi (4) mengestimasi harga pokok air bersih

Penelitian ini dilaksanakan di PDAM Bekasi. Data yang dibutuhkan data sekunder dan data primer. Analisis deskriptif untuk analisis pengelolaan Sumber Daya Air (SDA), analisis regresi linier berganda untuk melihat faktor-faktor yang mempengaruhi produksi air dan fungsi biaya produksi air terhadap Instalasi Pengolahan Air (IPA), dan untuk mengevaluasi harga pokok air bersih PDAM Bekasi dengan marginal cost pricing.

Sumber air baku utama berasal dari Saluran Tarum Barat dengan mekanisme harga kontrak Rp 45/m3, akan tetapi bercampur dengan air Kali Bekasi. PDAM Bekasi memiliki 5 unit/cabang dengan level berbeda. Cabang Tambun mewakili level rendah dengan jumlah kapasitas produksi yang terpasang yaitu 115 detik/liter, Rawa Tembaga mewakili level sedang sebesar 200 detik/liter dan Cabang Kota mewakili level tertinggi sebesar 400 liter/detik. Hasil Analisis regresi komponen utama dari fungsi produksi air LnAT = 12,8 + 0,225 LnAB + 0,226 LnAP + 0,195 LnPBK + 0,255 LnPL - 0,667 D1+ 0,300 D2 didapatkan bahwa ln air baku, air produksi, penggunaan bahan kimia, penggunaan daya listrik signifikan secara statistik pada taraf nyata 5% dengan hasil keragaman model sebesar 98,3%. Hasil Analisis regresi komponen utama dari fungsi biaya produksi air dengan mentransformasi fungsi Cobb Douglas adalah LnTC = 10,5 + 0,865 LnBI - 0,1 LnBP - 0,46 LnQ+ 0,309 D1+ 0,629 D2, didapatkan biaya instalasi, produksi air berpengaruh nyata dan signifikan pada taraf nyata 5% dengan hasil keragaman model sebesar 94,4%.

(Rawa Tembaga) sebesar 48,01% dan level tinggi (Cabang Kota) sebesar 48,79%, artinya selama kurun waktu tersebut terdapat peningkatan nilai average cost tiap tahunnya. Hal ini menunjukkan bahwa semakin besar kapasitas air produksi yang digunakan oleh masing-masing cabang di PDAM Bekasi mempengaruhi laju pertumbuhan average cost-nya. Analisis finansial penetapan harga air yang diberlakukan oleh PDAM Bekasi pada tahun 2007-2009 bersifat tetap dengan berpedoman kepada perhitungan berdasarkan Menteri Dalam Negeri Nomor 23 tahun 2006 tentang pedoman teknis dan tata cara pengaturan tarif air minum pada Perusahaan Daerah Air Minum, penetapan tarif didasarkan atas biaya dasar yang diperoleh dari perhitungan harga pokok produksi. Penetapan harga air PDAM berdasarkan marginal cost pricing sudah dapat mencapai kondisi tertutupinya seluruh biaya pengelolaan. Pengembangan kapasitas produksi mengakibatkan produksi meningkat setiap tahunnya karena kebutuhan air yang meningkat dan cakupan wilayah diperluas sehingga dapat mengurangi biaya, Jadi visi dan misi PDAM dalam rangka penyediaan air bersih perlu ditingkatkan dalam hal pelayanan meskipun belum menambah kapasitas IPA dengan kendala dana minim.

ANALISIS EKONOMI PENGELOLAAN SUMBERDAYA AIR

PADA INSTALASI PENGOLAHAN AIR DI PDAM BEKASI

NURUL FADILLAH H44070084

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Sumberdaya dan Lingkungan

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Analisis Ekonomi Pengelolaan Sumberdaya Air pada Instalasi Pengolahan Air di PDAM Bekasi)

Nama : Nurul Fadillah

NRP : H44070084

Disetujui Pembimbing,

Dr.Ir.Yusman Syaukat,M.Ec NIP. 19631227198811 1 001

Diketahui,

Ketua Departemen Ekonomi Sumberdaya dan Lingkungan

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa skripsi Analisis Ekonomi Pengelolaan Sumberdaya Air pada Instalasi Pengolahan Air di PDAM Bekasi adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun pada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Bogor, Juli 2011

Nurul Fadillah

KATA PENGANTAR

Alhamdulillahi rabbil ‘alamin. Puji syukur kepada Allah SWT atas segala berkat dan rahmatnya sehingga penulis dapat menyelesaikan tugas akhir ini dengan judul ‘Analisis Ekonomi Pengelolaan Sumberdaya Air pada Instalasi Pengolahan Air di PDAM Bekasi’ Shalawat dan salam semoga selalu tercurahkan kepada Nabi Besar Muhammad SAW.

Tugas Akhir ini disusun untuk melengkapi dan memenuhi salah kelulusan dalam meraih gelar Sarjana Ekonomi Departemen Sumberdaya dan Lingkungan pada Fakultas Ekonomi Manajemen Institut Pertanian Bogor. Penelitian ini mengevaluasi pengelolaan air oleh PDAM Bekasi yakni pola pemanfaatan dan mekanisme kerja yang ada di PDAM Bekasi, produksi air, dan estimasi biaya produksi terhadap Instalasi Pengolahan Air (IPA).

Tidak ada satupun hal yang sempurna, begitu pula dengan skripsi ini yang masih jauh dari kata sempurna. Penulis mengharapkan saran dan kritik yang bersifat membangun sebagai bahan evaluasi dan perbaikan skripsi ini kedepannya. Harapan penulis adalah agar karya penulis ini dapat menyumbangkan kontribusi kepada berbagai pihak sebagai sesuatu yang bermanfaat dan menjadi landasan yang baik untuk tahap selanjutnya.

Bogor, Juli 2011

UCAPAN TERIMA KASIH

Pada kesempatan ini, penulis ingin menyampaikan terima kasih yang tak terhingga kepada semua pihak yang telah memberikan pengarahan, petunjuk, dukungan dan bantuan serta semangat kepada penulis sehingga skripsi ini dapat terselesaikan dengan baik. Khususnya penulis mengucapkan banyak terima kasih kepada :

1. Yang tercinta Papa (Machmud Rusdi) dan Mama (Chosiah), terimakasih atas doa, dukungan dan semangat serta kasih sayang yang diberikan kepada penulis dalam penyusunan skripsi ini. Kakakku Syarifudin Ashari dan Muthia Rahmi, serta adik-adikku Rosdiyana dan Diah Kurniati, yang selalu membantu dan memberikan motivasi untuk menyelesaikan kuliah.

2. Prof. Dr. Ir. Herry Suhardiyanto, selaku Rektor Institut Pertanian Bogor. 3. Dr.Ir.Yusman Syaukat, M.Ec selaku Dekan Fakultas Ekonomi Manajemen

Institut Pertanian Bogor, dan selaku Dosen Pembimbing Materi yang telah meluangkan waktu untuk memberikan bimbingan dan melakukan koreksi dalam penyempurnaan penulisan skripsi ini.

4. Dr.Ir. Ahyar Ismail, M.Agr atas kesediaannya menjadi dosen penguji utama dan saran bagi perbaikan skripsi ini.

5. Rizal Bahtiar, SPi,M.Si selaku Dosen Penguji Perwakilan Departemen. 6. Ibu Pini Wijayanti, Sp,M.Si selaku dosen pembimbing akademik yang telah

memberikan bimbingan akademik dengan baik.

8. Seluruh Pimpinan dan Staf Pusat PT. PDAM Bekasi khususnya bagian produksi, keuangan dan umum yang telah membantu memberikan informasi data dalam penyusunan skripsi ini.

9. Noor Kholis, yang senantiasa memberikan semangat, bantuan dan saran serta menjadi inspirasi utama bagi penulis dan Vera Fuzi Lestari, sahabat sejati yang selalu memberikan motivasi terhadap penulis.

10. Teman-teman WBA kos: Dini Marliani, Tiara Dwi K, Syifa Azizah, Sitta Azmi, Dwi Tanti K, Rizky Amelia, Wastu Ayu, Ida Rosita, Lintang Praba, Dian, Dinis, Resni Oktavian atas segala keceriaan yang diberikan.

11. Sahabat seperjuangan di ESL 44(se-PS) : Fenny Kurniawati, Resti Ariesta, Syifa Azizah, Maeda Niella, Rioni atas semangat dan motivasinya.

12. Teman-teman seperjuangan di ESL 44, khususnya Chichi Rizki, Fachrun Nisa, Raisa, Ratih Trianita, Norita, Rizky Amelia, Ria Larastiti, Frizka Amalia, Riri Asmarta, Pristy Setyaningrum, Ario Bismoko Sandjoyo, Rizky Yusuf dan angkatan 43,45 terima kasih banyak karena selama ini sudah memberikan bantuan, dukungan dan doa, semoga tetap kompak selalu. 13. Semua teman-teman baik yang sudah mengerjakan skripsi maupun yang

akan mengerjakan skripsi, dan sahabat-sahabat penulis lainnya yang tidak dapat disebutkan satu per satu, yang secara langsung maupun tidak langsung membantu penulis dalam penyusunan skripsi ini.

Akhirnya penulis berharap agar skripsi ini dapat memberikan banyak manfaat bagi pihak-pihak yang membutuhkannya.

DAFTAR ISI

Halaman

RINGKASAN ... .. i

HALAMAN PERNYATAAN ... iii

HALAMAN PENGESAHAN... iv

PERNYATAAN KEORISINILAN... v

KATA PENGANTAR ... vi

2.1.1 Karakteristik Sumber Daya Air ... 11

2.1.2 Efisiensi Alokasi Sumber Daya Air ... 11

2.2 Konsep Perusahaan Daerah Air Minum ... 14

2.3 Penetapan Harga Air……… 14

2.4 Sumberdaya Air ditinjau dari Sisi Penawaran dan Permintaan… 18 2.4.1. Fungsi Permintaan………. 18

2.4.2. Fungsi Penawaran……… 18

2.5 Proses Produksi Air Bersih………. 19

2.5.1. Nilai Ekonomi Produksi ………. 21

2.5.2. Biaya Produksi Air ……… 21

2.5.3 Jenis Instalasi Pengolahan Air………. 22

2.6 Fungsi Produksi……….. 23

2.7 Pengelolaan Sumber Daya Air………. 25

2.8. Hasil Penelitian Terdahulu yang Relevan……….. 27

III. KERANGKA PEMIKIRAN……….. 30

3.1 Komponen Biaya Produksi dan Biaya Pengelolaan Air PDAM .... 30

3.1.1 Biaya Produksi Air PDAM... 30

3.2 Keterkaitan antara faktor-faktor yang mempengaruhi

produksi air terhadap instalasi pengolahan air ... 32

3.3 Penetapan Harga Pokok Air PDAM... 32

3.4 Kerangka Pemikiran Operasional ………... 33

IV. METODE PENELITIAN... 37

4.1 Tempat dan Waktu Penelitian ………... 37

4.2 Jenis dan Sumber Data ………... 37

4.3 Metode Pengolahan dan Analisis Data ... 38

4.3.1 Analisis Deskriptif ... 39

4.3.2 Analisis Fungsi Produksi Air PDAM ... 39

4.3.3 Regresi Komponen Utama(PrincipalComponentRegression)40 4.3.4. Metode Uji Statitistik Fungsi Produksi ... 42

a. Uji terhadap Multikolinear (Multicolinearity) ... 42

b. Goodness of fit ... 43

c. Uji Statistik t ... 43

d. Uji Statistik f ... 45

e. Uji terhadap Autokorelasi ... 46

f. Uji Heterokedastisitas ... 47

4.3.5 Analisis Fungsi Biaya Pengelolaan Air PDAM ... 47

4.4 Batasan Operasional ... 49

V. GAMBARAN UMUM LOKASI PENELITIAN... 51

5.1 Kondisi Objektif Kota Bekasi……… ….. 51

5.1.1 Keadaan Geografis Kota Bekasi……… 51

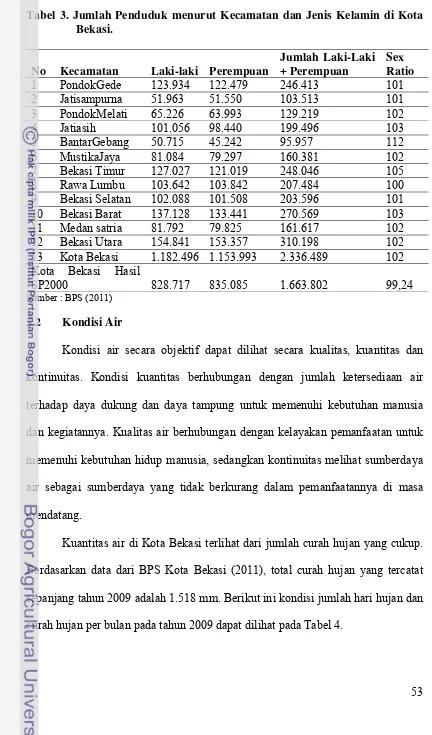

5.1.2 Kondisi Kependudukan………. 53

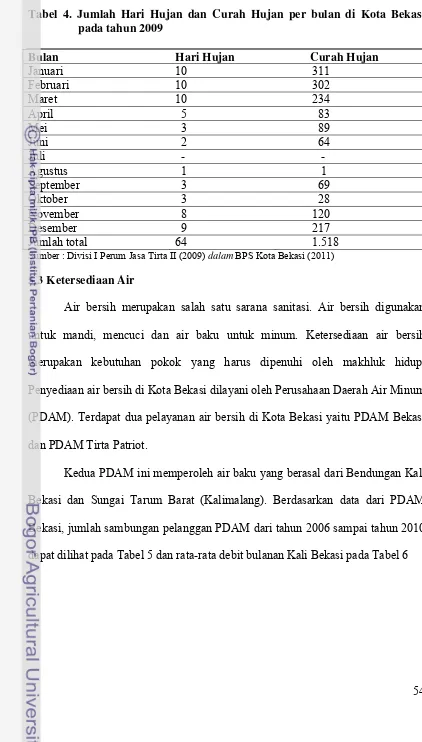

5.2 Kondisi Air……… 54

5.3 Ketersediaan Air………. 54

5.4 Gambaran Umum PDAM Bekasi………. 56

5.4.1 Sejarah dan Perkembangan PDAM Bekasi……….. 56

5.4.2. Kedudukan, Tugas Pokok, dan Fungsi PDAM Bekasi… 57 5.4.3. Visi dan Misi PDAM Bekasi……….. 57

5.4.4. Administrasi dan Manajemen…. ………. 58

5.4.5. Struktur Organisasi………. 58

5.4.6. Pelayanan PDAM Bekasi………. 58

VI. HASIL DAN PEMBAHASAN... 60

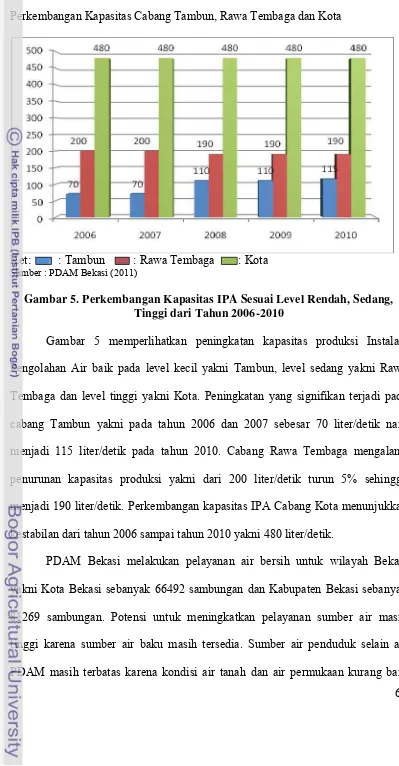

6.1 Analisis Pengelolaan Sumber Daya Air Berdasarkan Kapasitas Produksi Instalasi... 60

6.2 Analisis Fungsi Produksi Air PDAM Bekasi... 66

6.3 Analisis Fungsi Biaya Produksi dan Pengelolaan Air sesuai jenis Instalasi Pengolahan Air PDAM Bekasi... 71

6.4 Penentuan Harga Pokok Air Bersih dengan Marginal Cost Pricing 75 VII. KESIMPULAN DAN SARAN ……….. 86

VIII. DAFTAR PUSTAKA... 89

DAFTAR TABEL

Nomor Halaman

1. Kriteria dan Tujuan Pengelolaan Sumber Daya Air……... 12 2. Metode Pengumpulan Data dan Analisis……… 38 3. Jumlah Penduduk menurut Kecamatan dan Jenis Kelamin di Kota Bekasi 53 4. Jumlah Hari Hujan, Curah Hujan per bulan di Kota Bekasi Tahun 2009 54 5. Jumlah Sambungan Pelanggan PDAM dari Tahun 2006-2010…… 55 6. Rata-rata Debit Bulanan Kali Bekasi dari Tahun 1997-2009………. 55 7. Perkembangan Kapasitas IPA Sesuai Level Rendah, Sedang, Tinggi dari

Tahun 2006-2010……… 59

8. Jenis Kelompok Sambungan Langganan Tahun 2010……….64

9. Wilayah Pelayanan per Golongan pada Cabang Tambun, Cabang Rawa Tembaga dan Cabang Kota dari Tahun 2006- 2010... 64

10. Model Persamaan Regresi Produksi Air PDAM Bekasi berdasarkan

Koefisien, Simpangan baku dan t hitung... 67 11. Persentase dari Komponen Biaya Langsung dan Tidak Langsung

Masing-masing Cabang dari Tahun 2007-2009……….71 12. Persamaan Biaya Produksi PDAM Dilihat dari Koefisien,t-hitung

dan Simpangan Baku... 72

13. Rata-rata Harga Pokok Air Bersih PDAM Bekasi dari

Tahun 2007-2009 Masing-masing Cabang………..76 14. Harga Pokok Produksi Air PDAM Bekasi berdasarkan jumlah air

produksi tahun 2007-2009………. 77

15. Perbandingan Marginal Cost dan Average Cost Struktur Biaya Pengelolaan Air PDAM Bekasi Cabang Tambun

Tahun 2007-2009………..78 16. Perbandingan Marginal Cost dan Average Cost Struktur Biaya

Pengelolaan Air PDAM Bekasi Cabang Rawa Tembaga

17. Perbandingan Marginal Cost dan Average Cost Struktur Biaya

Pengelolaan Air PDAM Bekasi Cabang Kota Tahun 2007-2009………..79

18. Tarif Air Minum PDAM Bekasi berdasarkan konsumsi pemakaian ……82 19. Perbandingan Jumlah Air Distribusi dengan Jumlah Air Terjual

serta Persentase kehilangan air………83 20. Perkiraan Penerimaan PDAM dan Laba/Rugi PDAM Bekasi Jika

DAFTAR GAMBAR

Nomor Halaman

1. Penentuan Harga Air Atas Dasar Biaya Marjinal dan Biaya Rata-rata…16

2. Proses Bagan Alir Produksi Air Bersih PDAM Bekasi………... 20

3. Penurunan Produktivitas Rata-rata dan Produktivitas Marginal dari Kurva Produk Total ………... 24 4. Kerangka Pemikiran……….. 36 5. Perkembangan Kapasitas IPA Sesuai Level Rendah, Sedang, Tinggi dari Tahun 2006-2010……….……….. 62 6. Sambungan Langganan PDAM Bekasi Tahun 2006-2010………… 63

7. Diagram batang Jumlah Pelanggan PDAM Cabang Tambun,

DAFTAR LAMPIRAN

Nomor Halaman

1. Data Produksi PDAM Bekasi Cabang Tambun, Rawa Tembaga, Kota.. 93 2. Korelasi Antar Variabel Bebas Persamaan Model Produksi…… 98 3. Data Biaya Produksi PDAM Bekasi Cabang Tambun, Rawa Tembaga,

Kota………101 4. Scatter Plot Persamaan Produksi PDAM Bekasi Uji Autokorelasi,

I. PENDAHULUAN 1.1 Latar Belakang

Air merupakan sumberdaya alam yang mutlak diperlukan bagi kehidupan

manusia, termasuk kehidupan dan kesinambungan rantai pangan makhluk hidup.

Selain sebagai kebutuhan dasar, air diperlukan sebagai pendukung dalam kegiatan

ekonomi seperti pertanian dan industri, menunjang kehidupan unsur hayati, sarana

religi, budaya dan tradisi yang melekat dalam dinamika masyarakat (Gany et al. 1997). Air merupakan sumberdaya yang bersifat vital dan esensial bagi

kelangsungan hidup manusia, sehingga kita dituntut untuk dapat memanfaatkan

air sebaik mungkin karena tanpa air seluruh kehidupan dan aktivitasnya tidak akan

dapat berjalan.

Air memiliki berbagai fungsi strategis bagi kehidupan manusia yaitu

fungsi sosial, fungsi ekologi dan fungsi ekonomi. Fungsi sosial menempatkan air

sebagai barang publik yang mengutamakan pemanfaatan berlandaskan

kepentingan umum dibandingkan pemanfaatan secara privat. Fungsi ekologi

menempatkan air sebagai ekosistem yang terdiri dari organisme yang tumbuh dan

berkembangbiak. Air memiliki fungsi ekonomi yang didayagunakan untuk

menunjang kehidupan manusia baik produksi, distribusi maupun konsumsi.

Menurut Fauzi (2006), sumberdaya air bersifat common pool resources

dimana setiap pengguna sumberdaya air meyakini bahwa ekstraksi yang

dilakukannya tidak akan mempengaruhi stok sumberdaya air, sehingga deplesi

dari sumberdaya air dinilai tanpa harga (zero price). Permasalahan ketersediaan air adalah siklus air yang ada di bumi tidak merata karena adanya perbedaan curah

kondisi topografi dari suatu wilayah. Hal ini menyebabkan adanya berbagai

masalah jika jumlah air berlebih maka akan terjadi banjir dan jika jumlah air

kurang maka terjadi kekeringan. Permasalahan yang dihadapi dalam menyediakan

air bersih tidak selalu bergantung pada proses alaminya, pencemaran lingkungan

khususnya Daerah Aliran Sungai (DAS) akibat penggundulan hutan, limbah

industri maupun limbah rumah tangga baik langsung maupun tidak langsung

dapat mempengaruhi kuantitas dan kualitas air, sehingga untuk mendapatkan air

bersih diperlukan suatu proses pengolahan air, dalam hal ini membutuhkan suatu

biaya.

Permasalahan lain adalah kekurangan air minum, hal ini disebabkan

karena : 1) meningkatnya jumlah pemakaian air sebagai akibat dari meningkatnya

jumlah penduduk, meningkatnya gaya hidup masyarakat, perkembangan industri

dan perkembangan dalam bidang lainnya, 2) tidak adanya keseimbangan antara

jumlah pemakaian air dengan penambahan persediaan air minum, 3) kapasitas

produksi air minum justru banyak menurun karena peralatan yang sudah rusak,

kebocoran pipa-pipa dan penurunan kapasitas sumber air karena tidak adanya

perlindungan terhadap hutan yang menjadi penopang dari cadangan air dan mata

air (Winarno et al.1973). Oleh karena itu, diperlukan pula sumberdaya manusia yang ahli dan kompeten untuk mengatur dan menangani sumberdaya air, baik

secara fisik maupun secara ekonomi.

Fauzi (2006) menyatakan air merupakan barang ultra essential bagi kelangsungan hidup manusia. Tanpa air, manusia mungkin tidak bisa bertahan

hidup, namun kita sering bersikap menerima air begitu saja sebagai hal yang

ekonomi, dikenal adanya istilah water diamond paradox atau paradoks air dan berlian, dimana air yang begitu esensial dinilai begitu murah sementara berlian

yang hanya sebatas perhiasan dinilai begitu mahal.

Air bersih (fresh water) telah menjadi barang ekonomi (economic goods) dan “komoditi ekonomi” (Young, 1996), sehingga otomatis sifat-sifat public good

yang selama ini melekat pada sumberdaya air seperti non excludable dan non rivalry akan berubah menjadi sifat barang ekonomi yaitu rivalry, excludable dan subtractable sehingga penawaran air terhadap suatu wilayah akan menjadi penting bila tidak ingin terjadi kelangkaan.

Air seharusnya tidak semata-mata dipandang sebagai barang ekonomi,

pandangan mengenai hal tersebut bertentangan dengan The Dublin Statement on Water and Sustainable Development (Dublin Principles) dalam Rio Earth Summit

tahun 1998. Prinsip-prinsip Dublin dalam tata pengelolaan air yakni:

1) Air yang merupakan sumberdaya asasi bagi keberlangsungan kehidupan

pembangunan dan lingkungan adalah sumberdaya yang terbatas dan rentan

ketersediaannya.

2) Pengembangan dan pengelolaan sumberdaya air harus dilandaskan pada

pendekatan partisipatif, yang melibatkan pengguna, pengelolaan dan

pengamatan sumberdaya air.

3) Wanita memiliki peran sentral dalam penyediaan, pengelolaan dan

pengamanan sumberdaya air.

4) Air memiliki nilai ekonomi dalam semua ragam penggunaan yang saling

Pendekatan pertama menekankan bahwa air merupakan sumberdaya yang

esensial bagi keberlanjutan hidup, maka pengelolaan air bersifat holistik yang

biasa menghubungkan pembangunan sosial ekonomi dengan perlindungan

sumberdaya ekosistem. Prinsip kedua mengamanahkan pendekatan partisipatif

yakni pengambil keputusan harus diambil oleh dan pada tingkatan yang paling

rendah dengan pelibatan konsultasi publik dan pengguna dalam perencanaan dan

pelaksanaan proyek mengenai sumberdaya air.

Pendekatan ketiga menekankan wanita memiliki peran krusial dalam

penyediaan, pengelolaan dan pengamanan sumberdaya air termasuk dalam

pengambilan keputusan dan pelaksanaan melalui cara yang sesuai dengan

keinginan kodratinya. Prinsip keempat menegaskan bahwa penting bagi semua

pihak untuk pertama-tama mengakui bahwa akses terhadap akses air bersih dan

sanitasi merupakan hak dasar semua manusia, karenanya perlu disediakan dengan

harga yang terjangkau.

Kota Bekasi terletak di bagian utara Propinsi Jawa Barat memiliki

permasalahan dalam penyediaan sumberdaya air. Ketersediaan air di Kota Bekasi

berasal dari dua sumber, yaitu air tanah dan air permukaan yang berasal dari

sungai. Kota Bekasi juga dikenal sebagai kota industri, akibat banyaknya aktivitas

dari industri-industri sekitarnya. Pelayanan kebutuhan air bersih di Kota Bekasi

dilaksanakan oleh dua PDAM, yaitu PDAM Bekasi dan PDAM Tirta Patriot.

Kebutuhan masyarakat terhadap air bersih dinilai belum terlayani secara optimal

dikarenakan mahalnya biaya investasi untuk penyediaan sarana. PDAM mengaku

kesulitan dalam pemanfaatan air bersih di Bekasi menyebabkan adanya

ketimpangan dalam kesejahteraan sosial yang dialami oleh masyarakat.

Masih banyak pelanggan air PDAM yang tidak menggunakan air tersebut

sebagai air baku untuk air minum dalam kehidupan sehari-hari. Alokasi air

PDAM di Kota Bekasi belum merata, hal ini ditandai dengan adanya

kebijaksanaan ekonomi yaitu pengelolaan sumberdaya air PDAM. Banyaknya

aktivitas masyarakat Bekasi dan industri rumah tangga yang terlalu berlebihan

dalam memanfaatkan sumberdaya air dapat mengakibatkan penurunan kualitas

mutu air sehingga diduga akan terjadi krisis air bersih jika tidak mendapatkan

perhatian1. Oleh karena itu, dibutuhkan partisipasi semua pihak dalam menjaga

keberlangsungan sumberdaya air. Pertumbuhan jumlah penduduk di Bekasi dari

tahun ke tahun terhadap kebutuhan air mengakibatkan permintaan air bersih yang

juga bertambah2.

1.2 Perumusan Masalah

Salah satu sumber yang diperlukan oleh masyarakat perkotaan dalam

mencukupi kebutuhan air bersih yang layak untuk dikonsumsi adalah Perusahaan

Daerah Air Minum (PDAM). PDAM Bekasi merupakan Badan Usaha Milik

Negara atau daerah yang bergerak dalam penyediaan air bagi masyarakat Kota

Bekasi yang memberikan jasa pelayanan dan pemanfaatan umum di bidang air

minum. PDAM dalam menjalankan aktivitasnya dihadapkan pada dua fungsi

yaitu pelayanan dan sumber Pendapatan Asli Daerah (PAD) yakni sebagai

perusahaan yang harus mengemban prinsip-prinsip perusahaan yang baik guna

mendapat keuntungan usaha.

PDAM Bekasi dalam hal pelayanan masyarakat berorientasi sosial dituntut

dengan membantu ketersediaan air bersih demi memenuhi kebutuhan hidup.

PDAM sebagai sumber Pendapatan Asli Daerah (PAD) terkait dengan aspek

ekonomi yaitu mencari profit yang diharapkan profit tersebut dapat memberikan

kontribusi bagi pemasukan daerah guna membiayai penyelenggaraan

pemerintahan dan pembangunan Kota Bekasi. Pembangunan sektor industri yang

pesat di daerah Bekasi dan pembangunan daerah pemukiman pada waktu

mendatang mempengaruhi peningkatan kebutuhan air bersih, sedangkan kualitas

air tanah telah tercemari dan kuantitas sedikit terutama pada musim kemarau.

Perbedaan curah hujan antar waktu dan kurangnya daerah resapan air di Bantaran

Kali Bekasi menyebabkan timbulnya pengaruh terhadap tingkat produksi air

bersih PDAM Bekasi. Terbatasnya persediaan air bersih milik PDAM yang saat

ini produksi keseluruhannya hanya 1875 liter per detik sehingga hanya mampu

untuk menyuplai kebutuhan 108 ribu pelanggan PDAM yang hanya melayani

kebutuhan 20% dari jumlah keseluruhan (PDAM, 2009).

Permasalahan lainnya adalah minimnya anggaran APBD untuk masalah

air bersih sehingga sampai saat ini PDAM belum bisa membangun instalasi

pengelolaan air bersih yang baru hingga penyebaran jaringannya (pipanisasi).

Oleh karena itu PDAM mengalami permasalahan ekonomi diakibatkan besarnya

private cost yang harus ditanggung oleh perusahaan akibat biaya pengadaan infrastruktur air seperti sarana drainase ataupun perpipaan, sementara konsumen ingin membayar harga air dengan terbatas dan murah. Hal ini menyebabkan

atau eksternal yang dapat mengakibatkan tidak tercapainya tujuan ekonomi baik

optimalisasi keuntungan, alokasi sumberdaya air yang belum merata ataupun

optimalisasi utilitas penggunaan konsumen. Berdasarkan uraian diatas, maka

perumusan masalah yang dapat dikaji adalah:

1) Bagaimanakah pengelolaan sumberdaya air berdasarkan kapasitas

produksi Instalasi Pengolahan Air PDAM Bekasi agar efisien dalam

pemenuhan kebutuhan air masyarat Kota Bekasi?

2) Faktor-faktor apa sajakah yang mempengaruhi tingkat produksi air bersih

PDAM Bekasi?

3) Bagaimana fungsi biaya produksi yang digunakan terhadap jenis instalasi

pengolahan air, baik level rendah, sedang maupun tinggi?

4) Bagaimana harga pokok air bersih yang diberlakukan dengan mekanisme

marginal cost pricing?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian adalah

sebagai berikut:

1) Mengidentifikasi pengelolaan sumberdaya air berdasarkan kapasitas

produksi Instalasi Pengolahan Air (IPA) PDAM Bekasi

2) Mengidentifikasi faktor-faktor yang mempengaruhi tingkat produksi air

bersih di PDAM Bekasi

3) Mengestimasi fungsi biaya produksi terhadap jenis instalasi pengolahan air

sesuai level kapasitas produksi.

1.4 Manfaat Penelitian

Sesuai dengan tujuan yang ingin dicapai, maka penelitian ini akan

memberikan manfaat sebagai berikut:

1) Akademisi dan Peneliti, diharapkan sebagai sarana untuk mengaplikasikan

ilmu yang telah didapat dan dipelajari sehingga dapat bermanfaat bagi

perkembangan pengetahuan.

2) Bagi PDAM dan Pemerintah Daerah

Penelitian ini diharapkan dapat memberikan informasi dan masukan dalam

rangka penyediaan air bersih dan pengelolaan air berdasarkan instalasi.

Hal ini dilakukan agar produksi air dapat menjadi masukan dalam

pembuatan kebijakan yang berkaitan dengan pengelolaan sumberdaya air.

3) Bagi Masyarakat luas agar dapat mengetahui mekanisme PDAM Bekasi

dalam melakukan sistem pengelolaan air bersih sehingga dapat melakukan

upaya kooperatif dalam penjagaan lingkungan khususnya wilayah bantaran

kali/sungai.

1.5 Ruang lingkup Penelitian

Ruang lingkup penelitian di PDAM Bekasi dengan lebih memfokuskan

dan menilai aspek pengelolaan sumberdaya air dan biaya produksi terhadap jenis

instalasi pengolahan air, aspek ekonomi antara biaya produksi terhadap jenis

instalasi pengolahan air, menilai harga pokok air bersih, dan aspek teknis yang

II. TINJAUAN PUSTAKA 2.1 Konsep Nilai Ekonomi Sumberdaya Air

Berdasarkan Undang-Undang Sumberdaya Air No. 7 tahun 2004 pasal 1

ayat 2, air adalah semua air yang terdapat pada, di atas ataupun di bawah

permukaan tanah, termasuk dalam pengertian ini air permukaan, air tanah, air

hujan, dan air laut yang berada di darat. Air permukaan adalah semua air yang

berada di atas permukaan tanah.

Tietenberg (1984) menyatakan bahwa sumberdaya dapat dikelola secara

efisien asalkan sistem kepemilikan terhadap sumberdaya tersebut dibangun atas

sistem property right yang efisien pula, antara lain:

1) Universality, yang berarti bahwa semua sumberdaya dimiliki secara pribadi (private owned) dan seluruh hak-haknya diperinci dengan lengkap dan jelas. 2) Exclusivity, berarti bahwa semua keuntungan dan biaya yang dibutuhkan

sebagai akibat dari kepemilikan dan pemanfaatan sumberdaya tersebut harus

dimiliki hanya oleh pemilik tersebut baik secara langsung maupun tidak

langsung dalam transaksi atau penjualan ke pihak lain.

3) Tranferability, berarti seluruh hak kepemilikan dapat dipindahtangankan dari satu pemilik ke pihak lainnya dengan transaksi yang bebas dan jelas.

4) Enforceability, berarti bahwa hak kepemilikan tersebut harus aman dari perampasan atau pengambilalihan secara tidak baik dari pihak lain.

Menurut Anwar (1992), karena seringnya menghadapi permasalahan

seperti yang disebutkan di atas, maka sumberdaya air sering mengarah kepada

Suparmoko (1997) menjelaskan bahwa konsep ekonomi air dalam

menentukan distribusi air menggunakan prinsip nilai guna batas yang sama bagi

setiap penggunaan (equimarginal value in use). Prinsip ini menghendaki agar sumberdaya air dialokasikan secara efisien. Penentuan biaya marjinal sangat

bermanfaat dalam penentuan air maupun dalam membedakan harga di antara

kelompok pemakai air. Gany (1989) dalam Sudrajat (1997) membagi nilai ekonomi air atas dua sistem, yaitu:

1) Sistem volumetrik

Pemakai air pada sistem ini membayar sejumlah air yang dipakainya

berdasarkan nilai harga air secara integral ataupun parsial. Diketahui dari

hasil pencatatan jumlah air yang dipakai oleh masing-masing petani setiap

akhir musim tanam. Sistem ini sangat efisien dalam arti penggunaan air,

namun sangat mahal bila ditinjau dari segi sarana maupun dari segi

manajemen untuk menjamin pemberian air secara bijaksana dan memenuhi

sasaran.

2) Sistem non volumetrik

Pembayaran nilai air oleh petani dengan sistem ini biasanya dilakukan dengan

bentuk pajak tanah yang besarnya disesuaikan dengan klasifikasi tanah

ditinjau dari segi output serta letak strategisnya air bagi petak sawah tersebut.

Menurut Turner et al. (2004), air merupakan sumberdaya yang sangat besar dimana nilai ekonomi per unit berat atau volume cenderung relatif rendah,

tetapi membutuhkan biaya pengangkutan, penyimpanan, dan pemindahan yang

2.1.1 Karakteristik Sumberdaya Air

Menurut Sanim (2003), air sebagai sumberdaya alam dapat berupa

persediaan dan sekaligus sebagai aliran. Air tanah merupakan persediaan yang

biasanya memerlukan aliran dan pengisian kembali oleh air hujan. Sifat air adalah

stokastik, artinya air diatur oleh proses fisik yang berdistribusi kemungkinan

(random). Pemasokan air tergantung pada topografi dan kondisi meteorologi karena keduanya mempengaruhi peresapan dan penguapan air. Sifat air yang

stokastik inilah, maka pengambilan keputusan dalam mengembangkan

sumberdaya air didasarkan atas distribusi kemungkinan. Terkait dengan

karakteristik air itu sendiri seperti mobilitas air, skala ekonomi yang melekat,

supply air yang berubah-ubah, kapasitas dari daya asimilasi dari badan air, dapat dilakukannya secara beruntun, penggunaan yang serbaguna, berbobot besar dan

memakan tempat, sehingga air sulit untuk ditegaskan hak-hak atas sumberdaya air

dan kesulitan dalam pemberlakuan peraturannya.

2.1.2 Efisiensi Alokasi Sumberdaya Air

Menurut Fauzi (2006), alokasi air merupakan masalah ekonomi untuk

menentukan bagaimana supply air yang tersedia harus dialokasikan kepada pengguna atau calon pengguna. Penggunaan air sendiri pada dasarnya terbagi

dalam dua kelompok yaitu kelompok konsumtif yakni mereka yang

memanfaatkan air untuk konsumsi (rumah tangga, industri, pertanian, kehutanan)

dan kelompok non konsumtif yang memanfaatkan air melalui proses yang disebut

diversi baik melalui transformasi, penguapan, penyerapan ke tanah maupun

air harus memenuhi kriteria efisiensi, equity, dan sustainability. Kriteria dan tujuan pengelolaan sumber daya air dapat dilihat pada Tabel 1.

Tabel 1. Kriteria dan Tujuan Pengelolaan Sumber Daya Air Kriteria Tujuan

Efisiensi - Biaya penyediaan air yang rendah

- Penerimaan per unit sumber daya yang tinggi

- Mendukung pertumbuhan ekonomi yang berkelanjutan Equity - Akses terhadap air bersih untuk semua masyarakat Sustainability - Menghindari terjadinya deplesi pada air bawah tanah

- Menyediakan cadangan air yang cukup untuk memelihara ekosistem

- Meminimalkan pencemaran air Sumber : Fauzi (2006)

Menurut Tietenberg (2001), sumberdaya air harus dialokasikan dengan

baik sehingga manfaat bersih marginal (marginal cost benefit) sama bagi semua penggunanya. Manfaat bersih marginal merupakan jarak vertikal antara kurva

permintaan terhadap air dengan kurva biaya marginal dari ekstraksi dan distribusi

air dari unit terakhir yang dikonsumsi. Jika manfaat bersih marginal tersebut tidak

merata atau sama, maka akan sering terjadi kenaikan manfaat bersih dengan

adanya transfer air dari pemanfaatan yang memberikan manfaat bersih yang

rendah ke penggunaan yang memberikan manfaat bersih yang lebih tinggi.

Beberapa permasalahan pokok yang sering dihadapi dalam setiap

pengelolaan sumberdaya air bagi pengalokasian sumberdaya air yang terbaik

untuk mencapai penggunaan optimal dalam jangka panjang menurut Suparmoko

(1995) antara lain:

a) Bagaimana pengalokasian air yang tersedia (water supply) diantara berbagai penggunaan atau sektor (among user)

d) Bagaimana mendistribusikan air antar waktu

e) Bagaimana pengelolaan sumberdaya air yang seharusnya/siapa seharusnya

pengelola sumberdaya air

Kenyataannya sistem yang berlaku tidak menjamin pengalokasian

sumberdaya air bersifat efisien. Penyebab-penyebab inefisiensi dalam

pengalokasian sumberdaya air menurut Tietenberg (2001), yaitu:

a) Pembatasan-pembatasan dalam hal pentransferan air (restriction on transfers). Pencapaian alokasi air yang efisien dengan menetapkan manfaat bersih marjinal harus sama atau merata di semua aktivitas penggunaan air.

b) Penetapan harga air (water pricing). Harga yang diberlakukan pada sumberdaya air tidak memberikan jaminan kalau sumberdaya air telah

dialokasikan dengan efisien karena sumberdaya air dianggap sebagai

komoditas yang penting atau esensial, maka harga yang diberlakukan

seringkali terlalu rendah. Penyebabnya antara lain biaya rata-rata historis

(historical average cost) yang digunakan untuk menentukan nilai atau tingkatan dan nilai kelangkaan marjinal (marginal scarcity rent) yang jarang diperhitungkan. Sistem harga yang efisien didasarkan pada biaya marginal

(marginal cost) bukan biaya rata-rata (average cost).

c) Masalah-masalah kepemilikan umum (common property problems). Sumberdaya milik umum cenderung habis terkuras dalam waktu singkat,

sedangkan para pengguna tidak mempunyai insentif untuk melakukan

2.2 Konsep Perusahaan Daerah Air Minum

Berbeda dengan perusahaan swasta murni yang selalu berorientasi pada

keuntungan (profit oriented), PDAM juga berorientasi terhadap pelayanan. Salah satu tujuan PDAM adalah turut serta dalam melaksanakan pembangunan daerah

khususnya dan pembangunan ekonomi nasional pada umumnya dengan cara

menyediakan air minum yang bersih, sehat dan memenuhi persyaratan kesehatan

bagi masyarakat di suatu daerah (Saberan, 1997).

Perusahaan Daerah Air Minum mempunyai tugas pokok pelayanan umum

kepada masyarakat dimana dalam menjalankan fungsinya, PDAM disini harus

mampu membiayai dirinya sendiri dan harus berusaha mengembangkan tingkat

pelayanannya. PDAM juga diharapkan mampu memberikan sumbangan

pembangunan kepada pemerintah daerah. Tujuan pendirian PDAM adalah untuk

memenuhi pelayanan dan kebutuhan akan air bersih masyarakat, serta sebagai

salah satu sumber PAD (Pendapatan Asli Daerah) untuk mencapainya maka

pengelolaan terhadap PDAM harus berdasarkan prinsip-prinsip dan asas ekonomi

perusahaan sehat3.

2.3 Penetapan Harga Air

Menurut Suparmoko (1995), ada dua cara untuk menentukan harga air

yaitu atas dasar biaya marjinal (MC) dan atas dasar biaya rata-rata (AC), selain itu

juga harus mempertimbangkan dua hal yakni faktor labadan faktor distribusi agar

lebih banyak barang atau air yang tersedia bagi masyarakat. Berkaitan dengan

penentuan harga air tersebut, metode-metode yang dapat digunakan adalah

dengan:

.

1) Marginal Cost Pricing (MCP)

Efisiensi alokasi penggunaan sumberdaya menganjurkan bahwa komoditi

seharusnya diproduksi dan dialokasikan pada suatu titik dimana keuntungan

marjinal (marginal benefit) sama dengan biaya marjinalnya (marginal cost), sehingga efisiensi ekonomi terjadi pada saat harga air ditetapkan sama dengan

biaya marjinal yang bertujuan memaksimumkan keuntungan bersih sosial (Net Social Benefits). MCP memiliki dua tujuan yaitu :

a) Memberikan sinyal mengenai biaya untuk memperoleh tambahan air kepada

konsumen, sehingga konsumen dapat memutuskan untuk mengkonsumsi

sejumlah tambahan air dengan tambahan kepuasan yang setidaknya sama

besar.

b) Memberikan sinyal kepada pengelola air mengenai seberapa banyak

keinginan konsumen untuk membeli dengan harga yang ditetapkan.

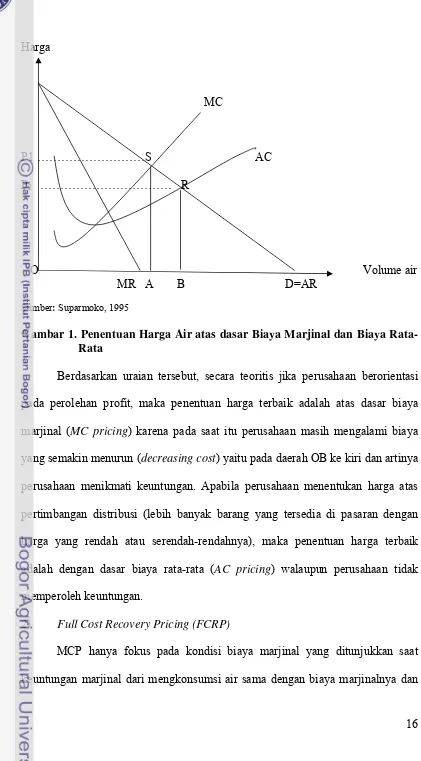

Apabila harga ditetapkan dengan dasar Marginal Cost Pricing, maka harga yang berlaku adalah sebesar OP1 = AS dan produksi yang dihasilkan adalah

sebesar OA (Gambar 1). Kondisi ini harga P1 = MC, yaitu sama dengan biaya

tambahan yang dikeluarkan untuk menghasilkan satu satuan produksi air. Biaya

rata-rata (AC) lebih rendah dari P1 karena harga yang bersedia dibayar oleh

konsumen lebih besar dari biaya per unit air, maka penerimaan total (TR) lebih

tinggi dari biaya total (TC) sehingga perusahaan mendapat keuntungan.

Jika perusahaan menentukan harga atas dasar Average Cost Pricing, maka harga yang diberlakukan adalah sebesar OP2 dan jumlah produksi adalah sebesar

OA karena harga yang bersedia dibayar oleh konsumen adalah P2 sama dengan

Harga

MC

P1 ………S AC

P2 ……… R

O Volume air

MR A B D=AR

Sumber: Suparmoko, 1995

Gambar 1. Penentuan Harga Air atas dasar Biaya Marjinal dan Biaya Rata-Rata

Berdasarkan uraian tersebut, secara teoritis jika perusahaan berorientasi

pada perolehan profit, maka penentuan harga terbaik adalah atas dasar biaya

marjinal (MC pricing) karena pada saat itu perusahaan masih mengalami biaya yang semakin menurun (decreasing cost) yaitu pada daerah OB ke kiri dan artinya perusahaan menikmati keuntungan. Apabila perusahaan menentukan harga atas

pertimbangan distribusi (lebih banyak barang yang tersedia di pasaran dengan

harga yang rendah atau serendah-rendahnya), maka penentuan harga terbaik

adalah dengan dasar biaya rata-rata (AC pricing) walaupun perusahaan tidak memperoleh keuntungan.

2) Full Cost Recovery Pricing (FCRP)

MCP hanya fokus pada kondisi biaya marjinal yang ditunjukkan saat

mengabaikan kondisi secara total. Kondisi keduanya baik biaya total dan marjinal

perlu diaplikasikan saat menentukan tingkat harga dan kuantitas. Penetapan harga

atau tarif yang memperhatikan kondisi total adalah dengan FCRP. Hanemann

(1998) membagi metode FCRP kedalam tiga bentuk :

a) Ramsey Pricing : digunakan untuk menunjukkan sebuah kumpulan harga yang sama yang memaksimumkan keuntungan sosial bersih.

b) Coase’s Two-part Tariff : menggunakan sebuah strategi tarif dua bagian untuk menemukan kondisi total dimana keuntungan total seharusnya melebihi

total biaya. Ketika harga air dibentuk berdasarkan tarif dua bagian, konsumen

atau pelanggan harus membayar ongkos tetap atau biaya masuk dalam bentuk

sewa meteran dan bea administrasi dengan tujuan untuk menutupi biaya

penggunaan air yang tidak berubah menurut jumlah penjualan.

c) Decreasing and Increasing Block Rates : metode ini merupakan perluasan dari penetapan tarif dua bagian increasing atau decreasing block rates

dibedakan hanya pada tingkat urutan harga. Increasing block rate terjadi ketika p1<p2<p3…<pn yakni harga akan semakin meningkat dengan

meningkatnya jumlah penggunaan air dan sebaliknya untuk decreasing block rate. Pemberlakuan sistem decreasing dan increasing block rate berbeda-beda tergantung kondisi yang dimiliki daerah. Decreasing block rate biasanya digunakan pada daerah atau negara yang memiliki jumlah sumberdaya air

yang melimpah. Sistem penentuan harga yang berlaku di Indonesia adalah

increasing block tariff yaitu konsep dimana tingkat harga yang sesuai dengan peningkatan jumlah air dengan tujuan meningkatkan subsidi silang dari

2.4 Sumberdaya Air Ditinjau dari Sisi Penawaran dan Permintaan 2.4.1 Fungsi Permintaan

Kebutuhan air ini akan meningkat mengikuti pertambahan jumlah

penduduk, taraf hidup, dan perkembangan sektor industri. Permintaan mencakup

jumlah barang yang dibutuhkan oleh individu kemudian terdapat daya beli

terhadap barang tersebut. Nicholson (1995) menyatakan individu memiliki peran

sebagai konsumen dalam sistem ekonomi. Faktor-faktor yang mempengaruhi

fungsi permintaan dalam teori ekonomi yaitu harga komoditi itu sendiri, rata-rata

penghasilan rumah tangga, harga barang-barang lainnya, selera konsumen,

distribusi pendapatan dan besarnya populasi atau jumlah penduduk.

Pengendalian sumberdaya air dalam menghindari adanya pencemaran dan

eksploitasi air yakni dengan memperhatikan kualitas dan kuantitas. Kualitas air

merupakan salah satu aspek yang makin banyak mendapat perhatian dalam

pengelolaan sumberdaya air. Hal ini disebabkan karena para konsumen air tidak

hanya menginginkan jumlah yang cukup, tetapi juga kualitas yang sesuai

keperluan mereka (Sanim, 2003).

2.4.2 Fungsi Penawaran

Penawaran mencakup jumlah barang yang ditawarkan kepada individu

kemudian terdapat daya beli terhadap barang tersebut. Ekonomi produksi

mencakup teori penawaran dan permintaan yang menggambarkan atas

hubungan-hubungan di pasar, antara para calon pembeli dan penjual dari suatu barang.

Model penawaran dan permintaan digunakan untuk menentukan harga dan

kuantitas yang terjual di pasar. Model ini memperkirakan bahwa dalam suatu

yang diminta oleh konsumen dan kuantitas yang ditawarkan oleh produsen,

sehingga terciptalah keseimbangan ekonomi antara harga dan kuantitas. Model ini

mengakomodasi kemungkinan adanya faktor-faktor yang dapat mengubah

keseimbangan yang kemudian akan ditampilkan dalam bentuk terjadinya

pergeseran dari permintaan atau penawaran (Nicholson, 1995).

Fauzi (2006) menyatakan air sebagai sumberdaya alam dapat berupa

persediaan sekaligus sebagai aliran. Air tanah misalnya merupakan persediaan

yang biasanya memerlukan aliran dan pengisian kembali oleh air hujan. Salah satu

sifat air ialah stokastik, artinya ia diatur oleh proses fisik yang berdistribusi

kemungkinan (random). Pemasokan air bergantung pada topografi dan kondisi meteorologi karena mempengaruhi peresapan dan penguapan air. Kemampuan

untuk menyediakan kebutuhan air bersih yang cukup terletak pada manajemen

sumberdaya air yang harus optimal dengan terbatasnya segala sumberdaya yang

ada.

2.5 Proses Produksi Air Bersih

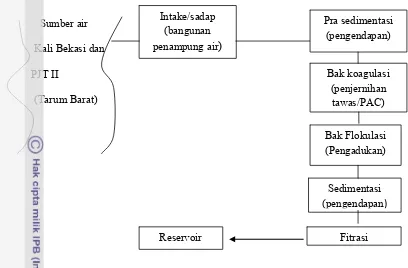

Sumber air yang digunakan di PDAM Bekasi berasal dari Bendung Bekasi

yang merupakan aliran air dari Kali Bekasi dan Sungai Tarum Barat (Kalimalang)

Sumber air

Kali Bekasi dan

PJT II

(Tarum Barat)

Sumber : PDAM Bekasi (2011)

Gambar 2. Proses Bagan Alir Produksi Air Bersih PDAM Bekasi

Proses pengolahan air PDAM menggunakan air baku dari sungai Tarum

Barat dimulai dari pengambilan air melalui bangunan intake kemudian masuk ke proses prasedimentasi, diendapkan terlebih dahulu dalam tangki pengendapan

awal, setelah itu dialirkan ke unit instalasi penjernihan air (Water Treatment Plan), pada instalasi penjernihan dilakukan pembubuhan koagulant (PAC) melalui unit koagulasi kemudian dilakukan pembentukan gumpalan dalam unit

flokulasi. Setelah melalui proses flokulasi, air diendapkan kembali dalam tangki

pengendapan (sedimentasi) dan dilakukan penyaringan (filtrasi) serta perhitungan

air yang diproduksi melalui meter induk. Sesudah proses pengolahan selesai, air

dialirkan melalui pipa transmisi air bersih ke bangunan reservoir lalu dibersihkan

(disinfeksi) dan dialirkan ke pelanggan (Darwin, 2002). Pengolahan air yang

transmisi air bersih ke bangunan reservoir kemudian dibubuhkan gas klor untuk

disucihamakan dan air siap untuk didistribusikan (Rosmery, 2000).

2.5.1 Nilai Ekonomi Produksi

Nilai ekonomi terdiri dari nilai manfaat dan nilai biaya. Nilai ekonomi

dipengaruhi adanya jumlah produksi dalam permintaan dan penawaran

sumberdaya air. Produksi merupakan suatu kegiatan yang dikerjakan untuk

menambah nilai guna suatu benda atau menciptakan benda baru sehingga lebih

bermanfaat dalam memenuhi kebutuhan. Ekonomi produksi termasuk ke dalam salah satu cabang ilmu ekonomi yang digunakan untuk mengambil keputusan

manajemen. Proses produksi air baku menjadi air bersih merupakan suatu proses

menghasilkan sumberdaya air bersih dengan meliputi sistem pengolahan, sistem

distribusi, sistem jaringan pipa sesuai dengan sumber air baku dan kapasitas debit

yang tersedia. Sumber air baku yang dimanfaatkan dapat berupa sumur bor, mata

air dan air permukaan dengan total kapasitas debit yang tersedia oleh suatu sistem

pengolahan air.

2.5.2 Biaya Produksi Air

Biaya adalah pengorbanan sumberdaya ekonomi yang dinyatakan dalam

bentuk uang yang telah atau akan terjadi untuk tujuan tertentu, biaya produksi

adalah biaya yang dipakai untuk mengolah bahan baku menjadi produk jadi,

pembiayaan pengolahan sumberdaya air ditetapkan berdasarkan kebutuhan nyata

pengelolaan sumberdaya air agar pelaksanaannya dilakukan secara wajar untuk

menjamin keberlanjutan fungsinya. Jenis pembiayaan pengelolaan sumberdaya air

didalamnya biaya konservasi sumberdaya air, operasi, pemeliharaan, pemantauan,

evaluasi dan biaya pemberdayaan masyarakat (Nugroho, 2002).

Doll dan Orazam (1984), mendefinisikan biaya produksi sebagai

pengeluaran yang terjadi dalam melaksanakan proses produksi. Produk yang

dihasilkan dalam produksi air PDAM hanya satu jenis dalam suatu proses

produksi, maka untuk menetapkan harga pokok air PDAM dapat dilakukan

dengan metode pembagian yaitu membagi seluruh biaya produksi dengan jumlah

satuan air yang diproduksi pada periode tertentu sedangkan rumus matematikanya

adalah :

HPP = TC = TFC + TVC ……… (1) Q Q

Keterangan : TC = Total Cost

TFC = Total Fixed Cost (biaya tetap total) TVC = Total Variable Cost ( biaya variabel total) HPP = Harga Pokok Penjualan

Q = Jumlah air yang dijual

2.5.3 Jenis Instalasi Pengolahan Air

Menurut peraturan Menteri Dalam Negeri Nomor 23 tahun 2006 tentang

pedoman teknis dan tata cara pengaturan tarif air minum dan Peraturan Menteri

Dalam Negeri Nomor 2 tahun 2007 tentang organ dan kepegawaian Perusahaan

Daerah Air Minum yang akan membenahi kembali perangkat-perangkat yang ada

di Perusahaan Daerah Air Minum di seluruh Indonesia dengan tujuan untuk

meningkatkan kinerja pelayanan air minum kepada masyarakat secara terus

menerus sesuai standar kesehatan. Berdasarkan pertimbangan tersebut, maka perlu

2.6 Fungsi Produksi

Doll dan Orazam (1984), menyatakan bahwa fungsi produksi adalah

hubungan masukan dan keluaran yang digambarkan pada saat sumberdaya

ditransformasi menjadi produk. Fungsi produksi dapat ditampilkan dalam

beberapa bentuk, secara simbolik fungsi produksi dapat dituliskan sebagai berikut:

Y= f(X1, X2, X3… ,Xn) dimana Y merupakan hasil produksi (output) dan X1.. Xn

merupakan faktor produksi (input) yang berbeda yang digunakan dalam produksi.

Simbol f menunjukan hubungan transformasi antara faktor produksi dan hasil

produksi.

Pendefinisian ekonomi terhadap turunan pertama dari fungsi produksi

terkait dengan konsep produk marjinal. Produk fisik marjinal sebuah masukan

adalah keluaran tembahan yang dapat diproduksi dengan menggunakan satu unit

tambahan dari masukan tersebut (Nicholson, 1995). Produk fisik marjinal dari

sebuah masukan bergantung pada berapa jumlah masukan yang digunakan. Lipsey

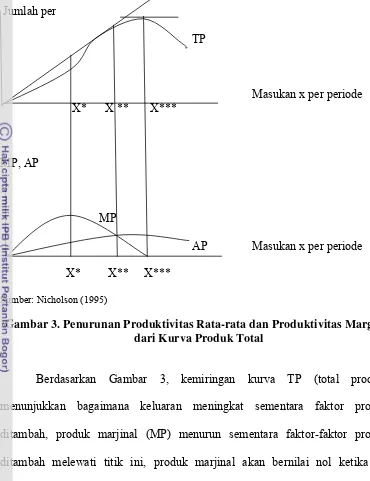

et al. (1995) menyatakan jika semakin banyak jumlah suatu faktor variabel ditetapkan untuk sejumlah tertentu faktor yang tetap, akhirnya akan mencapai

suatu situasi dimana setiap tambahan unit faktor variabel tersebut menghasilkan

tambahan produk total yang jumlahnya lebih sedikit dibanding dengan hasil unit

Jumlah per

TP

Masukan x per periode

X* X ** X***

MP, AP

MP

AP Masukan x per periode

X* X** X***

Sumber: Nicholson (1995)

Gambar 3. Penurunan Produktivitas Rata-rata dan Produktivitas Marginal dari Kurva Produk Total

Berdasarkan Gambar 3, kemiringan kurva TP (total produksi)

menunjukkan bagaimana keluaran meningkat sementara faktor produksi

ditambah, produk marjinal (MP) menurun sementara faktor-faktor produksi

ditambah melewati titik ini, produk marjinal akan bernilai nol ketika total

produksi meningkat. Produksi tidak akan melewati X*** karena penggunaan

faktor produksi tambahan akan mengurangi produk yang dihasilkan, pada titik

X** produk marjinal akan sama dengan produk rata-rata, dimana produk rata-rata

berada pada tingkat maksimum,untuk masukan faktor produksi yang kurang dari

X** produk marjinal melebihi produk rata-rata akibatnya penambahan satu unit

2.7 Pengelolaan Sumberdaya Air

Adanya peningkatan jumlah penduduk dan taraf hidup masyarakat

meningkatkan kebutuhan sumberdaya air, sedangkan jumlah sumberdaya air

mengalami keterbatasan sehingga dapat mengakibatkan kelangkaan jika dibiarkan

terjadi tanpa ada upaya pencegahan. Adanya pengelolaan sumberdaya air

dibutuhkan untuk menjamin adanya ketersediaan sumberdaya air di masa yang

akan datang. Sugiarto (1995) menyatakan pengelolaan Daerah Aliran Sungai

(DAS) terkait dengan pengelolaan sumberdaya air karena dalam pengelolaan DAS

adanya stabilisasi produksi air yaitu debit air pada musim kemarau dan musim

penghujan yang seimbang. Pengelolaan sumberdaya air harus dilakukan secara

baik dalam pemenuhan kebutuhan masyarakat. Menurut Soenarno dalam

Kodoatie (2005), pengelolaan sumberdaya air mencakup empat hal sebagai

berikut :

1) Air sebagai bagian dari sumberdaya alam merupakan bagian dari ekosistem.

Pengelolaan sumberdaya air memerlukan pendekatan yang integratif,

komprehensif dan holistik yakni hubungan timbal balik antara teknik, sosial,

dan ekonomi serta harus berwawasan lingkungan agar terjaga kelestariannya.

2) Air menyangkut semua aspek kehidupan maka air merupakan faktor yang

mempengaruhi jalannya pembangunan dari berbagai sektor maka dari itu

pengelolaan sumberdaya air didasarkan pada pendekatan peran serta dari

3) Secara alamiah air akan bergerak dari satu tempat ke tempat lain tanpa

mengenal batas politik, sosial, ekonomi, bangsa, maupun batas wilayah

administrasi bahkan batas negara. Air membutuhkan pengelolaan dalam satu

kesatuan sistem berdasarkan pendekatan “one river, one plan and one management system”.

4) Sistem aliran air menyangkut pengaruh antara hulu ke hilir yaitu apapun yang

terjadi di bagian hulu akan berpengaruh terhadap bagian hilir dan tidak

sebaliknya. Pengaruh tersebut antara lain terjadinya banjir, tanah longsor dan

pencemaran. Pengelolaan sumberdaya air menyangkut sistem yang mengikat

dan saling menguntungkan.

Menurut McKinney et al (1999) dalam Esanawati (2009), tujuan pencapaian kualitas dan kuantitas air berada dalam kerangka analisis berdasarkan

hubungan antara kebijakan sosial ekonomi dan kebijakan lingkungan.

Berdasarkan Undang-Undang Republik Indonesia Nomor 7 Tahun 2004 tentang

Sumberdaya Air Pasal 2, Sumberdaya Air dikelola berdasarkan asas kelestarian,

keseimbangan kemanfaatan umum, keterpaduan dan keserasian, keadilan,

kemandirian, serta transparansi dan akuntabilitas.

Kecenderungan konsumsi air naik secara eksponensial, sedangkan

ketersediaan air bersih cenderung melambat akibat kerusakan alam, sehingga

dengan melihat prospek masa depan untuk menanggulangi permasalahan

lingkungan yang akan dihadapi tidak menyebabkan entrophy yakni ketidakteraturan yang merupakan sumber utama dari kelangkaan yang akan

mendatang. Kesejahteraan (well-being) seluruh umat manusia baik kaya maupun miskin tergantung pada jasa ekosistem (ecosystem services) (The United Nations Environment Programme. 2004 dan diskusi kuliah Syaukat Desember 2010).

2.8. Hasil Penelitian Terdahulu yang Relevan

Studi yang terkait mengenai pengelolaan sumberdaya air PDAM telah

banyak dilakukan antara lain Sudrajat (1997) dengan melakukan analisis ekonomi

pengelolaan air PDAM di Kotamadya Pontianak dengan mengambil 170

responden pada empat kecamatan yang berbeda. Tujuan yang ingin dicapai dari

penelitian tersebut adalah untuk mengetahui kondisi biaya-biaya produksi yang

mempengaruhi PDAM sebagai suatu unit usaha. Alat analisis yang digunakan

untuk mencapai tujuan tersebut adalah melalui analisis biaya variabel total (TVC),

biaya variabel rata-rata (AVC) dan biaya marjinal (MC). Selain itu penelitian juga

bertujuan untuk menganalisis kebijakan tarif air PDAM melalui analisis

permintaan atau konsumsi air PDAM dengan menggunakan model linear double log dan analisis keinginan konsumen membayar dengan cara menghitung keinginan membayar dan kemampuan untuk membeli. Analisis untuk pilihan

sumber air dilakukan pengujian dengan models of qualitative choice.

Hasil penelitian Sudrajat menunjukkan bahwa berdasarkan karakteristik

biaya, dengan semakin meningkatnya produksi perusahaan, biaya variabel

rata-rata dan biaya marjinal semakin menurun sehingga terjadi eksternalitas teknis

pada pengelolaan air PDAM Kotamadya Pontianak. Pelanggan PDAM nya adalah

golongan masyarakat dengan pendapatan lebih tinggi, sehingga semakin tinggi

volume bak mandi yang dimiliki maka akan semakin tinggi konsumsi PDAM per

untuk menampung air PDAM dibanding menampung air hujan. Hasil penelitian

yang over estimated ini menunjukkan bahwa sumberdaya air PDAM sudah memiliki nilai tinggi di tangan konsumen.

Penelitian lainnya oleh Kusuma (2006) melakukan penelitian mengenai

pengelolaan air dan kebijakan tarif air di Kota Madiun. Tujuan yang ingin dicapai

dari penelitian tersebut adalah untuk menganalisis faktor-faktor yang

mempengaruhi kebijakan tarif dan mengestimasi variabel-variabel yang

mempengaruhi fungsi biaya pengelolaan air bersih dengan menggunakan regresi

linier berganda dan analisis penetapan tarif dengan marginal cost pricing dan variasi tarif serta melihat penyesuaian tarif air dengan melihat perhitungan laba

rugi dari PDAM. Hasil penelitian Kusuma menunjukkan bahwa hasil analisis

model biaya pengelolaan air PDAM Madiun dari tahun 1995-2005 menunjukkan

bahwa baik biaya variabel, biaya investasi maupun jumlah produksi air

berpengaruh nyata dengan arah yang positif terhadap total biaya pengelolaan air

PDAM dan penetapan tarif air baik secara ekonomi maupun finansial telah dapat

memberikan susunan tarif yang sesuai dengan kondisi masyarakat telah mencapai

kondisi full cost recovery.

Esanawati (2009) melakukan penelitian mengenai fungsi produksi,

penetapan tarif dan alokasi air minum yang efisien di PDAM Tirta Patriot, Kota

Bekasi. Tujuan yang ingin dicapai adalah untuk mengidentifikasi pengelolaan air

dan memproyeksikan pengembangan kapasitas produksi PDAM Tirta Patriot

sepuluh tahun yang akan datang dengan menggunakan metode pemulusan dengan

teknik eksponensial ganda yang dilakukan dengan analisis kapasitas produksi,

Hasil penelitian Esanawati menunjukkan bahwa tingkat kekeruhan air

baku berpengaruh nyata dan negatif, penggunaan tarif yang berlaku belum

memenuhi besaran tarif dasar dengan mekanisme biaya pemulihan penuh sebesar

Rp. 2.239/m3 kemudian proyeksi produksi air dengan model ARIMA 2,1,0, tren

produksi air yang meningkat dari tahun ke tahun dengan menggunakan teknik

pemulusan data eksponensial ganda menunjukkan hasil yang berfluktuatif yang

III. KERANGKA PEMIKIRAN

3.1 Komponen Biaya Produksi dan Biaya Pengelolaan Air PDAM 3.1.1 Biaya Produksi Air PDAM

Biaya produksi adalah semua pengeluaran perusahaan untuk memperoleh

faktor-faktor produksi. Menurut Suparmoko (1995), biaya produksi air bervariasi

pada tiga dimensi yaitu jumlah pelanggan, kapasitas untuk menyediakan dalam

arti kapasitas yang berbeda-beda untuk melayani daerah yang berbeda-beda dan

jarak pengiriman atau penyerahan air ke tempat pemakai. Atas dasar klasifikasi

tersebut, biaya produksi air dibagi ke dalam biaya kapasitas, biaya langganan dan

biaya penyerahan.

Biaya kapasitas berkaitan dengan ukuran perusahaan seperti instalasi air

minum. Biaya langganan berkaitan dengan jumlah dan penyebaran para langganan

yang meliputi biaya penagihan, biaya meteran, dan biaya pelayanan atau

perbaikan, perbaikan nama pada rekening serta biaya untuk membaca meteran dan

rekening. Biaya penyerahan berkaitan dengan volume pengiriman air sepeti biaya

transport dan biaya penyaluran. Komponen biaya produksi pengelolaan air PDAM

adalah biaya pengadaan bahan baku, biaya pengolahan, biaya transmisi, biaya

distribusi, biaya umum, biaya administrasi, biaya penyusutan dan biaya amortisasi

instalasi non pabrik4. Salah satu maksimisasi keuntungan produsen/perusahaan

adalah dengan minimisasi biaya produksi. Biaya eksplisit, pengeluaran aktual

(secara akuntansi) perusahaan untuk penggunaan sumber daya dalam proses

produksi. Biaya implisit, biaya ekonomi perusahaan atas penggunaan sumber daya

yang ditimbulkan karena proses produksi

4

3.1.2 Biaya Pengelolaan Produksi Air PDAM

Menurut McNeill dan Tate (1991) dalam Ariestis (2004), biaya pengelolaan air PDAM terdiri atas biaya ekspansi (expansion cost), biaya tetap (fixed cost) dan biaya variabel (average cost). Biaya ekspansi adalah biaya yang dikeluarkan dalam rangka pengembangan kapasitas pelayanan PDAM kepada

masyarakat pelanggan. Contoh dari biaya ekspansi tersebut adalah pengeluaran

untuk sambungan baru. Biaya tetap adalah biaya-biaya yang dikeluarkan dalam

pengelolaan air PDAM yang tidak berubah-ubah dalam waktu yang pendek

terlepas dari volume air yang disalurkan. Biaya-biaya yang termasuk dalam biaya

tetap antara lain adalah biaya gaji pegawai yang tidak berhubungan dengan proses

produksi air, biaya penyusutan peralatan, biaya beban kantor, biaya perjalanan

dinas dan lain-lain. Komponen biaya terakhir yaitu biaya variabel adalah

biaya-biaya yang berubah-ubah atau bervariasi sesuai dengan jumlah (volume) air yang

disalurkan kepada pelanggan dan yang terbuang dalam waktu yang pendek.

Contoh biaya variabel adalah biaya produksi air, biaya penelitian dan

pengembangan.

Pengaruh biaya produksi terhadap jenis Instalasi Pengolahan Air (IPA)

sangat erat kaitannya, besarnya volume air pada kapasitas produksi di

masing-masing instalasi akan mempengaruhi besarnya biaya produksi yang dikeluarkan

oleh perusahaan. Level kapasitas produksi sesuai jenis/unit instalasi pengolahan

air dapat mempengaruhi besarnya biaya produksi, sehingga perusahaan dapat

meminimalisasi biaya produksi agar produksi menjadi efisien dan dapat

memberikan laba bersih yang dihasilkan sebagai pengelolaan air dan sumber

3.2 Keterkaitan antara Faktor-faktor yang Mempengaruhi Produksi Air terhadap Instalasi Pengolahan Air

Faktor-faktor yang mempengaruhi produksi air terhadap instalasi

pengolahan air dapat dipengaruhi oleh sumber air baku yang digunakan, besarnya

jumlah produksi air, besarnya jumlah pemakaian bahan kimia, pemakaian listrik

yang merupakan variabel lingkungan. Hal ini dapat ditandai apakah semakin besar

variabel lingkungan yang digunakan berpengaruh signifikan terhadap produksi air.

3.3 Penetapan Harga Pokok Air PDAM

Menurut Manullang (1996) dalam Kusuma (2006), yang dimaksud dengan harga pokok adalah jumlah biaya yang seharusnya dikeluarkan untuk

memproduksikan suatu barang ditambah biaya yang lain hingga barang tersebut

berada di pasar. Unsur harga pokok sendiri dapat dikelompokkan ke dalam dua

golongan, yaitu:

1) Biaya langsung, adalah biaya yang langsung diterapkan pada sejumlah hasil

produksi tertentu, biaya yang dikeluarkan untuk membeli bahan mentah dan

upah yang dibayar kepada tenaga kerja dalam suatu proses produksi dan

merupakan biaya langsung kepada hasil produksi yang bersangkutan.

2) Biaya tidak langsung, merupakan biaya yang tidak langsung diterapkan

kepada sejumlah hasil produksi tertentu akan tetapi kepada suatu prestasi

tertentu.

Berikut yang termasuk biaya langsung dalam proses produksi air PDAM

adalah biaya sumber, biaya pengolahan dan biaya transmisi serta distribusi. Biaya

tidak langsung adalah biaya administrasi dan umum yang terdiri dari biaya

pengembangan, biaya keuangan, biaya pemeliharaan, rupa-rupa biaya umum,

penyusutan instalasi biaya umum dan biaya bank.

Produk yang dihasilkan dalam memproduksi air PDAM hanya satu jenis,

maka untuk menetapkan harga pokok air PDAM dapat dilakukan dengan metode

pembagian yaitu membagi seluruh biaya produksi dengan jumlah satuan air yang

diproduksi pada periode tertentu, rumus matematika terdapat pada persamaan 1.

3.4 Kerangka Pemikiran Operasional

Perusahaan Daerah Air Minum dalam penyelenggaraannya, berusaha

mengelola sumberdaya air menjadi air bersih yang layak untuk digunakan dalam

memenuhi kebutuhan masyarakat terutama sebagai sumber air minum.

Penyediaan air bersih di Indonesia sendiri menghadapi berbagai kendala yang

kompleks mulai dari kelembagaan, teknologi, anggaran, pencemaran maupun

sikap masyarakat. Salah satu permasalahan dalam pengelolaan air bersih adalah

ketidaksediaan dana dan meningkatnya biaya produksi dan operasional unit-unit

pengolahan air. Peningkatan ini dipicu oleh krisis ekonomi yang terjadi di

Indonesia sehingga berpengaruh terhadap kegiatan PDAM sebagai penyedia air

bersih. PDAM sebagai pihak yang mengelola dan memanfaatkan air

membutuhkan upaya-upaya dalam supply air bagi pemenuhan kebutuhan masyarakat. Keterkaitan ekonomi antara sumberdaya alam dan lingkungan

merupakan sistem pendukung yang erat kaitannya satu sama lain, oleh karena itu

dibutuhkan alternatif pemecahan masalah secara internal dan eksternal terhadap

produksi dan pendistribusian air terhadap masyarakat, hal tersebut yakni dengan

mengidentifikasi pengelolaan sumberdaya air berdasarkan kapasitas produksi

produksi air bersih di PDAM Bekasi dan mengestimasi biaya produksi terhadap

jenis instalasi pengolahan air sesuai level kapasitas produksinya dan mengevaluasi

harga pokok air bersihnya.

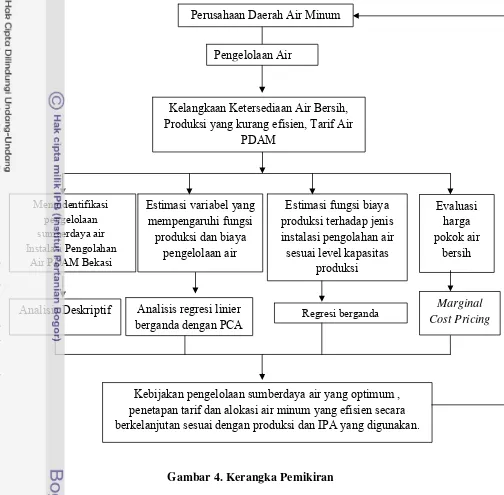

Tahap awal dari penelitian ini adalah melakukan identifikasi pengelolaan

sumber daya air berdasarkan kapasitas produksi instalasi pengolahan air oleh

PDAM Bekasi dengan menggunakan alat analisis deskriptif untuk melihat

keragaan ekstraksi air sesuai dengan efisiensi, equity dan sustainability. Tahap kedua adalah dengan menganalisis faktor-faktor produksi yang mempengaruhi

fungsi produksi air PDAM Bekasi dengan menggunakan analisis fungsi regresi

linier berganda yakni metode regresi komponen utama. Hal ini dilakukan agar

diketahui variabel-variabel yang berpengaruh terhadap produksi air PDAM

Bekasi. Tahap ketiga adalah mengestimasi fungsi biaya produksi terhadap jenis

instalasi pengolahan air sesuai level kapasitas produksinya dengan menggunakan

fungsi biaya pengelolaan air dengan menggunakan regresi linier berganda yakni

dengan fungsi Cobb Douglas terhadap pengamatan dan perlakuan dari unit

instalasi pengolahan air dengan level kapasitas produksi rendah, sedang dan tinggi

selama tiga tahun terakhir melalui biaya langsung dan tidak langsung yang

digunakan. Hal ini untuk melihat dan membandingkan apakah semakin besar

kapasitas unit pengolahan air mempengaruhi biaya produksi yang dikeluarkan.

Tahap keempat adalah menilai harga pokok air bersih dengan menggunakan

mekanisme marginal cost pricing yaitu dengan membagi jumlah biaya produksi yang digunakan dengan jumlah air yang didistribusikan ke pelanggan.

Pemanfaatan dan pengelolaan air permukaan dipengaruhi oleh debit air

debit air yang mengalir pada wilayah sungai. Hasil analisis tersebut diharapkan

dapat membantu PDAM dalam menghasilkan orientasi kebijakan pemanfaatan

dan pengelolaan sumber daya air yang optimum dan efisien sehingga dapat

memenuhi kebutuhan air masyarakat Bekasi secara berkelanjutan. Kerangka

pemikiran dapat dilihat pada Gambar 4 yang menjelaskan kerangka berpikir dari

Gambar 4. Kerangka Pemikiran

Perusahaan Daerah Air Minum

Pengelolaan Air

Kelangkaan Ketersediaan Air Bersih, Produksi yang kurang efisien, Tarif Air

PDAM

Mengidentifikasi pengelolaan sumberdaya air Instalasi Pengolahan

Air PDAM Bekasi

Estimasi variabel yang mempengaruhi fungsi

produksi dan biaya pengelolaan air

Estimasi fungsi biaya produksi terhadap jenis instalasi pengolahan air sesuai level kapasitas

produksi

Evaluasi harga pokok air

bersih

Analisis Deskriptif Analisis regresi linier berganda dengan PCA

Regresi berganda

Marginal Cost Pricing

IV. METODE PENELITIAN 4.1 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di PDAM Bekasi Jl. KH Noer Ali

Kav 1. Perum Mas Naga Bekasi. Lokasi penelitian ini ditentukan secara sengaja

(purposive) dengan mempertimbangkan bahwa di PDAM Bekasi memiliki kriteria untuk diidentifikasi mengenai permasalahan air akibat aktivitas industri yang

menyebabkan adanya alokasi dan pengelolaan yang kurang efisien. Pemilihan

lokasi ini bertujuan untuk menganalisis pengelolaan sistem PDAM Kota Bekasi

dalam mengalokasi sumberdaya air sesuai jenis instalasi pengolahan air,

mengestimasi faktor produksi dan biaya produksi terhadap Instalasi Pengolahan

Air (IPA) dan menghitung harga pokok air bersih. Pengambilan data primer

penelitian ini dilaksanakan pada bulan Februari-April 2011.

4.2 Jenis dan Sumber Data

Data yang digunakan terbagi kedalam dua bagian yaitu data primer dan

data sekunder. Data yang digunakan sebagai bahan analisa dalam penelitian ini

adalah data sekunder berupa data deret waktu (time series). Data tersebut meliputi data biaya usaha bulanan selama tiga tahun (2007-2009) dan data produksi

bulanan selama lima tahun (2006-2010) didapatkan dari PDAM Bekasi, selain itu

data primer digunakan sebagai data pendukung untuk melengkapi data sekunder,

diperoleh secara langsung dengan metode wawancara kepada direksi PDAM

Bekasi, masyarakat lain sekitar PDAM Bekasi, dan pihak-pihak yang mengetahui

informasi penting yang terkait dengan penelitian ini sedangkan data lainnya

penelitian terdahulu, Perum Jasa Tirta II, literatur terkait dengan penelitian serta

media internet. Untuk lebih jelasnya dapat dilihat pada Tabel 2.

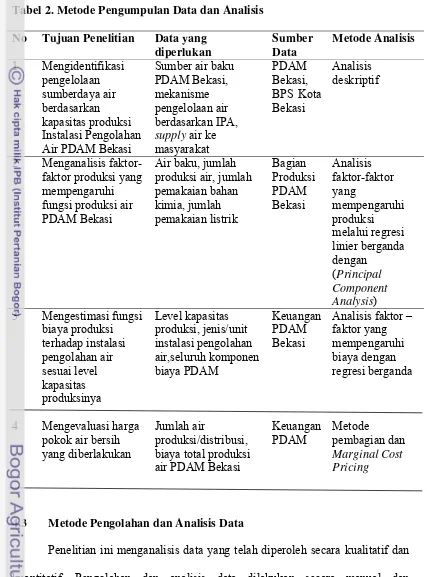

Tabel 2. Metode Pengumpulan Data dan Analisis No Tujuan Penelitian Data yang

diperlukan

4.3 Metode Pengolahan dan Analisis Data

Penelitian ini menganalisis data yang telah diperoleh secara kualitatif dan