FINANCIAL DEVELOPMENT

DAN KESENJANGAN

PENDAPATAN: KAJIAN EMPIRIS NEGARA-NEGARA DI

KAWASAN UNI EROPA DAN ASEAN+6

SISWI PUJI ASTUTI

SEKOLAH PASCA SARJANA

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tesis “Financial Development dan Kesenjangan Pendapatan: Kajian Empiris Negara-negara di Kawasan Uni Eropa dan ASEAN+6” adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2013

RINGKASAN

SISWI PUJI ASTUTI. Financial Development dan Kesenjangan Pendapatan: Kajian Empiris Negara-negara di Kawasan Uni Eropa dan ASEAN+6. Dibimbing oleh NOER AZAM ACHSANI dan MUHAMMAD FIRDAUS

Pertumbuhan ekonomi yang tinggi diperlukan untuk menggerakkan perekonomian, membuka lebih banyak kesempatan kerja, serta untuk menarik investasi. Namun hal ini tidak cukup untuk memastikan bahwa seluruh masyarakat memperoleh manfaat dari pembangunan ekonomi. Beberapa negara Asia seperti Korea Selatan, Cina, India dan Indonesia mengalami pertumbuhan ekonomi yang tinggi namun pada saat yang bersamaan negara-negara tersebut juga mengalami peningkatan kesenjangan pendapatan.

Peningkatan kesenjangan pendapatan terjadi di negara berkembang maupun negara maju. Kesenjangan pendapatan yang tinggi membawa dampak negatif diantaranya memperlambat pertumbuhan ekonomi, meningkatnya pengangguran dan permasalahan sosial. Dengan fakta bahwa kesenjangan pendapatan secara global meningkat serta memiliki dampak negatif bagi perekonomian maka diperlukan strategi untuk mengurangi kesenjangan pendapatan. Salah satu strategi yang dapat mendorong pertumbuhan ekonomi sekaligus mengurangi kesenjangan pendapatan adalah financial development.

Fenomena globalisasi tidak hanya memberikan peluang, tapi juga memberikan ancaman. Situasi ini mendorong negara-negara di dunia untuk melakukan integrasi ekonomi demi memperkuat posisi mereka di dunia internasional. Negara-negara di kawasan Asia Tenggara juga membentuk organisasi di bidang politik, ekonomi, sosial, dan budaya yang dikenal dengan nama Association of South East Asian Nations (ASEAN). Kerjasama ini diperluas dengan Jepang, Cina, Korea Selatan, New Zealand, Australia, dan India, yang kemudian disebut sebagai kawasan ASEAN+6. Globalisasi maupun integrasi ekonomi regional diharapkan mampu mendorong pembangunan ekonomi termasuk financial development melalui peningkatan persaingan sektor perbankan dan akses jasa keuangan.

Berbagai penelitian telah menunjukkan adanya hubungan yang kuat antara pertumbuhan ekonomi dan financial development. Dalam kaitannya dengan distribusi pendapatan, financial development merupakan salah satu faktor yang mempengaruhi kesempatan ekonomi setiap individu. Namun, masih terdapat perdebatan mengenai peran financial development dalam menurunkan kesenjangan pendapatan. Hal ini terkait dengan siapa yang memperoleh keuntungan terbesar dari financial development.

development yang mendukung pertumbuhan dan mengurangi kesenjangan, dengan tetap mempertahankan stabilitas ekonomi dan keuangan. Financial development dalam kerangka integrasi ekonomi regional juga menuntut regulasi pemerintah yang tepat terkait dengan keterbukaan finansial. Kebijakan harus disesuaikan dengan situasi perekonomian domestik sekaligus antisipatif terhadap kebijakan negara lain. Oleh karena itu penelitian ini bertujuan untuk menganalisis dinamika pembangunan sektor keuangan dan kesenjangan pendapatan antara negara-negara maju dan berkembang di kawasan yang terintegrasi secara ekonomi yaitu ASEAN+6 dan Uni Eropa. Penelitian ini juga akan menganalisis konvergensi kesenjangan pendapatan di negara-negara di kedua kawasan.

Analisis dalam penelitian ini menggunakan data sekunder selama periode 1991-2010 dari 30 negara yaitu 11 negara ASEAN+6 dan 19 negara Uni Eropa. Negara-negara tersebut adalah Indonesia, Singapura, Malaysia, Philipina, Thailand, Jepang, Cina, Korea Selatan, India, Selandia Baru, Australia, Austria, Belgia, Denmark, Finlandia, Jerman, Perancis, Yunani, Irlandia, Italia, Luksemburg, Belanda, Portugal, Spanyol, Swiss, Inggris, Swedia, Hungaria, Polandia dan Rumania. Analisis deskriptif digunakan untuk memberikan gambaran umum mengenai financial development di ASEAN+6 dan Uni Eropa. Sementara analisis regresi data panel digunakan untuk menguji pola hubungan antara kesenjangan pendapatan dan financial development serta derajat konvergensi kesenjangan pendapatan di ASEAN+6 dan Uni Eropa.

Berdasarkan hasil estimasi model regresi data panel, terbukti terjadi konvergensi kesenjangan pendapatan di negara-negara maju dan berkembang di kawasan ASEAN+6 dan Uni Eropa dengan konvergensi kesenjangan pendapatan pada periode 2001-2010 lebih cepat dibandingkan pada periode 1991-2000. Secara umum financial development memiliki pengaruh signifikan terhadap kesenjangan pendapatan pada seluruh negara yang diteliti. Terdapat pola hubungan yang berbeda antara financial development dan kesenjangan pendapatan di negara-negara maju dan berkembang. Pada negara-negara maju financial development menurunkan kesenjangan pendapatan. Sebaliknya pada negara-negara berkembang financial development meningkatkan kesenjangan pendapatan.

SUMMARY

SISWI PUJI ASTUTI. Financial Development and Income Inequality: Empirical Study in European Union and ASEAN+6 countries. Under direction of NOER AZAM ACHSANI and MUHAMMAD FIRDAUS

High economic growth is needed to drive the economy, opening up more job opportunities and to attract investment. But economic growth alone is not enough to ensure that all communities get benefit from economic development. Some Asian countries such as South Korea, China, India and Indonesia experienced high economic growth but at the same time income inequality in these countries also rises.

Income inequality increases in both developing and developed countries. High income inequalities bring negative impacts such as slower economic growth, rising unemployment and social problems. With the fact that income inequality increased globally and its negative impact on the economy, a strategy required to reduce it. One strategy that can boost economic growth while reducing the income inequality is financial development.

Globalization gives us opportunity as well as threat. This encourages countries to establish economic integration in order to strengthen their position in the world. Countries in Southeast Asia also establish an organization known as the Association of South East Asian Nations (ASEAN). The cooperation extended trough Japan, China, South Korea, New Zealand, Australia, and India, as ASEAN +6. Globalization and regional economic integration is expected to promote economic development, including financial development through increased competition and access to the banking financial services.

Various studies have shown a strong correlation between economic growth and financial development. In relation to the distribution of income, financial development influence individual economic opportunity. However, there is still a debate about the role of financial development in reducing income inequality related to who benefits most from financial development.

Debate on the relationship between income inequality and financial development raises urgent questions for decision-makers about the role of government to improve the financial development that supports growth and reduces inequality, while maintaining economic and financial stability. Financial development in the framework of regional economic integration also requires the right government regulations related to financial openness. Policy should be adapted to the situation of the domestic economy as well as adaptable to other countries' policies. Therefore this study aimed to analyze the dynamics of the development of the financial sector and the income gap between developed countries and developing in the region that is economically integrated ASEAN +6 and the European Union. This study will also analyze the convergence of income inequality in the countries in the two regions.

Greece, Ireland, Italy, Luxembourg, Netherlands, Portugal, Spain, Switzerland, the UK, Sweden, Hungary, Poland and Romania. Descriptive analysis is used to provide an overview of financial development in the ASEAN +6 and the European Union. While the panel data regression analysis is used to examine the pattern of the relationship between income inequality and financial development and the degree of convergence of income inequality in the European Union and ASEAN +6.

The result suggest there were convergence in income inequality with the convergence of income inequality in the period 2001-2010 faster than in the 1991-2000 period. In general, financial development has a significant effect on income inequality in all countries studied. There is a different pattern of relationship between financial development and income inequality in developed and developing countries. In the developed countries financial development lowers the income gap. In contrast to developing countries financial development increases income inequality.

©Hak Cipta milik IPB, tahun 2013

Hak Cipta dilindungi Undang-undang

Dilarang mengutip sebagian atau seluruh karya tulis tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB.

FINANCIAL DEVELOPMENT DAN KESENJANGAN PENDAPATAN: KAJIAN EMPIRIS NEGARA-NEGARA DI KAWASAN

UNI EROPA DAN ASEAN+6

SISWI PUJI ASTUTI

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Ilmu Ekonomi

SEKOLAH PASCA SARJANA

INSTITUT PERTANIAN BOGOR

PRAKATA

Puji syukur penulis panjatkan kepada Allah SWT karena atas berkat rahmat, karunia dan hidayah-Nya penulis berhasil menyelesaikan tesis dengan judul ”Financial Development dan Kesenjangan Pendapatan: Kajian Empiris Negara-negara di Kawasan Uni Eropa dan ASEAN+6”. Tesis ini diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada Sekolah Pascasarjana Program Studi Ilmu Ekonomi Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Pada kesempatan ini penulis ingin menyampaikan terimakasih kepada pihak-pihak yang telah memberikan dukungan baik secara moral maupun material dalam penyelesaian tesis ini, terutama kepada Prof Dr Noer Azam Achsani dan Prof Dr Muhammad Firdaus, SP, MSi selaku pembimbing yang telah memberikan bimbingan dan arahan sehingga penulis dapat menyelesaikan tesis ini dengan baik. Ucapan terimakasih juga penulis sampaikan kepada Dr Ir M. Parulian Hutagaol, MS selaku penguji dan Lukytawati Anggraini, Ph.D selaku wakil program studi atas saran dan kritik yang membangun dalam hal substansi materi maupun tata cara penulisan tesis ini. Penulis juga menyampaikan terimakasih kepada seluruh staf pengajar dan karyawan/i Program Studi Ilmu Ekonomi FEM Sekolah Pascasarjana IPB atas ilmu dan jasa yang diberikan selama penulis menempuh pendidikan. Di samping itu penulis juga menyampaikan penghargaan dan terimakasih kepada segenap pimpinan Badan Pusat Statistik (BPS) RI maupun BPS Provinsi Sulawesi Selatan yang telah memberikan kesempatan bagi menulis untuk melanjutkan pendidikan. Terimakasih juga penulis sampaikan kepada rekan-rekan kerja di BPS Provinsi Sulawesi Selatan, rekan-rekan seperjuangan di kelas BPS batch empat serta reguler lima dan enam yang senantiasa saling memberikan masukan, dukungan dan semangat.

Akhirnya, semoga penelitian ini bermanfaat bagi penulis dan semua pihak yang memerlukannya.

Bogor, September 2013

DAFTAR ISI

DAFTAR ISI vii

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN ix

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan dan Manfaat Penelitian 7

Ruang Lingkup dan Keterbatasan Penelitian 8

2 TINJAUAN PUSTAKA 9

Tinjauan Teori 9

Kesenjangan Pendapatan 9

Ukuran Kesenjangan Pendapatan 9

Financial development 11

Kurva Kuznets untuk financial development 12

Tinjauan Empiris 13

Kerangka Pikir 16

Hipotesis Penelitian 17

3 METODE PENELITIAN 19

Jenis dan Sumber Data 19

Metode Analisis 20

Analisis Data Panel Statis 22

Analisis Data Panel Dinamis 24

4 HASIL DAN PEMBAHASAN 27

Kesenjangan Pendapatan di ASEAN dan Uni Eropa 27

Financial Development di ASEAN+6 dan Uni Eropa 32

Pemilihan model terbaik 38

Konvergensi kesenjangan pendapatan di ASEAN+6 dan Uni Eropa 40 Hubungan antara financial development dan kesenjangan pendapatan 41 Pengaruh variabel-variabel kontrol terhadap kesenjangan pendapatan 42

5 KESIMPULAN DAN SARAN 45

Kesimpulan 45

Saran 46

DAFTAR PUSTAKA 47

DAFTAR TABEL

1 Rata-rata Rasio Gini berdasarkan kawasan, 1990-2000 5 2 Rata-rata Rasio Gini, PDB per Kapita dan Pertumbuhan PDB per

Kapita Negara-negara ASEAN+6 dan Uni Eropa Tahun 1991-2010

28

3 Rata-rata dan standar deviasi rasio Gini negara-negara ASEAN+6 dan Uni Eropa, 1991-2010

32

4 Persentase penduduk usia 15 tahun ke atas yang memiliki pinjaman menurut sumber pinjaman, 2011

34

5 Ringkasan hasil estimasi koefisien parameter POLS,FEM, REM, FD-GMM dan Sys-FD-GMM untuk data 30 negara ASEAN+6 dan Uni Eropa, 1990-2000

39

6 Ringkasan hasil estimasi koefisien parameter POLS,FEM, REM, FD-GMM dan Sys-FD-GMM untuk data 30 negara ASEAN+6 dan Uni Eropa, 2001-2010

40

7 Ringkasan hasil estimasi parameter financial development dan kesenjangan pendapatan untuk 30 negara ASEAN+6 dan Uni Eropa

9 Ringkasan hasil estimasi parameter variabel-variabel kontrol untuk 30 negara ASEAN+6 dan Uni Eropa pada setiap periode

43

DAFTAR GAMBAR

1 Pertumbuhan ekonomi dan rasio gini Cina, India, Indonesia dan Korea Selatan, 2005-2010

2

2 Perubahan kesenjangan pendapatan di beberapa negara maju dan berkembang, 1991-2010

3

3 Kurva Lorenz 10

4 Kurva Kuznets 12

5 Kerangka Pikir 17

6 Rasio gini dan inflasi di negara-negara maju dan sedang berkembang, di kawasan Uni Eropa dan ASEAN+6, 2001-2010

29

7 Rasio gini dan rasio pengeluaran pemerintah terhadap PDB di negara-negara maju dan sedang berkembang di kawasan Uni Eropa dan kawasan ASEAN+6 dan Uni Eropa, 2004-2010

33

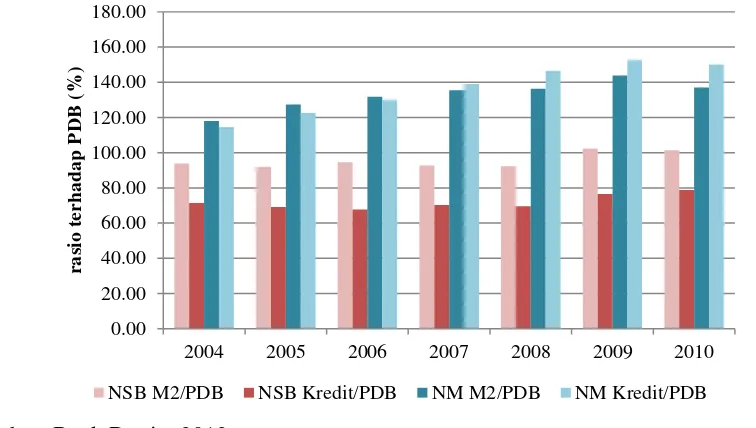

10 Financial broadening di negara-negara maju dan berkembang di kawasan Uni Eropa dan ASEAN+6, 2004-2010

35

11 Persentase penduduk usia 15 tahun ke atas yang memiliki rekening di bank pada negara-negara maju dan berkembang di kawasan Uni Eropa dan ASEAN+6, 2011

12 Financial Development dan rasio gini negara-negara maju dan berkembang di kawasan ASEAN+6, 2000-2010

37

13 Financial Development dan rasio gini negara-negara maju dan berkembang di kawasan Uni Eropa, 2000-2010

37

DAFTAR LAMPIRAN

1 Ringkasan penelitian terdahulu 49

2 Uji beda dua rata-rata 57

1 PENDAHULUAN

Latar Belakang

Negara-negara di Asia khususnya Asia Timur mengalami berkembangan ekonomi yang sangat pesat setelah melalui proses recovery perekonomian pasca krisis keuangan Asia 1997-1998 dengan baik. Di tengah krisis yang melanda Uni Eropa dan Amerika Serikat, negara-negara berkembang di Asia mampu mempertahankan pertumbuhan ekonomi yang positif. Dalam perkembangan perekonomian global saat ini dominasi Amerika Serikat mulai berkurang dan perekonomian dunia mulai bergeser ke Asia. Beberapa negara Asia seperti Korea Selatan, Cina, India dan Indonesia bahkan muncul sebagai kekuatan ekonomi baru dengan pengaruh yang cukup kuat.

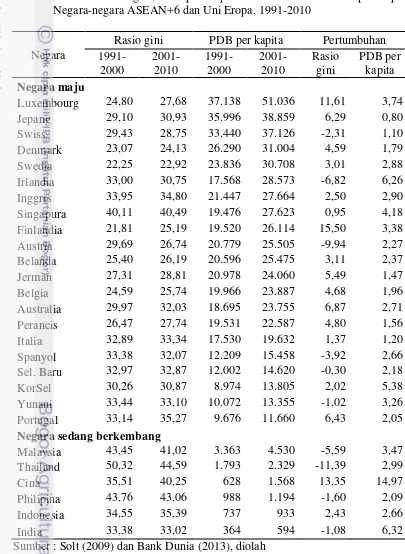

Pertumbuhan ekonomi yang tinggi diperlukan untuk menggerakkan perekonomian, membuka lebih banyak kesempatan kerja serta untuk menarik investasi, namun hal ini tidak cukup untuk memastikan bahwa seluruh masyarakat memperoleh manfaat dari pembangunan ekonomi. Cina dan India merupaka dua negara dengan pertumbuhan ekonomi tertinggi di dunia, bahkan berdasarkan data Bank Dunia tahun 2012 Cina mencatatkan pertumbuhan ekonomi lebih dari 10% per tahun. Pada saat yang bersamaan, dua negara dengan jumlah penduduk terbesar di dunia ini juga mengalami peningkatan kesenjangan pendapatan.

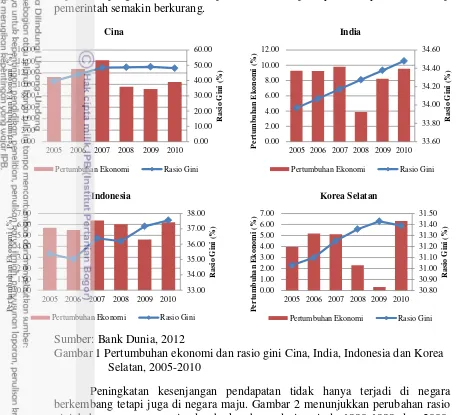

Pertumbuhan ekonomi di Cina, India, Indonesia dan Korea Selatan pada periode 2005-2010 selalu positif meskipun mengalami penurunan pada tahun 2008-2009 akibat tekanan krisis ekonomi global (Gambar 1). Kesenjangan pendapatan yang diukur dengan rasio gini menunjukkan kecenderungan meningkat pada keempat negara sepanjang periode 2005-2010. Cina merupakan negara dengan pertumbuhan ekonomi tertinggi sekaligus memiliki kesenjangan pendapatan yang tertinggi. Baik negara dengan pertumbuhan ekonomi yang relatif rendah, Korea Selatan, maupun negara dengan pertumbuhan ekonomi yang sangat tinggi, Cina dan India, semuanya menunjukkan kecenderungan peningkatan kesenjangan pendapatan.

Selama periode 2005-2010, berdasarkan data Bank Dunia, rata-rata pertumbuhan ekonomi Cina adalah 11,23% per tahun. Pada tahun 2010 rasio gini Cina sebesar 48,10% meningkat 21,3% dibandingkan kondisi pada tahun 2005. India dan Indonesia juga mengalami kondisi yang sama, pertumbuhan ekonomi di kedua negara selama tahun 2005-2010 berturut-turut sebesar 8,34% dan 5,73% per tahun. Rasio gini India pada tahun 2010 sebesar 34,48% meningkat 1,51% dibandingkan kondisi tahun 2005. Rasio gini maupun pertumbuhannya di Indonesia lebih tinggi dibandingkan India, di tahun yang sama rasio gini Indonesia sebesar 37,56% meningkat 6,18% dibandingkan kondisi tahun 2005.

33.00

berada pada persentil terendah dalam distribusi pendapatan. Tingginya kesenjangan pendapatan juga memicu permasalahan sosial, keterbatasan dalam akses pendidikan akan menimbulkan pengangguran. Kondisi ini pada akhirnya dapat mendorong kenaikan tingkat kejahatan. Selanjutnya, permasalahan sosial ini dapat mempengaruhi instabilitas politik karena kepercayaan masyarakat terhadap pemerintah semakin berkurang.

Sumber: Bank Dunia, 2012

Gambar 1 Pertumbuhan ekonomi dan rasio gini Cina, India, Indonesia dan Korea Selatan, 2005-2010

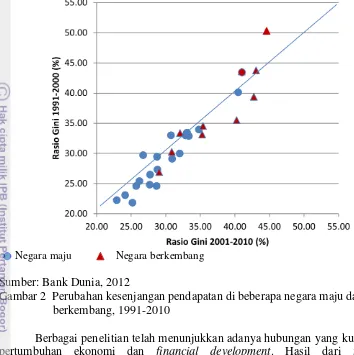

Peningkatan kesenjangan pendapatan tidak hanya terjadi di negara berkembang tetapi juga di negara maju. Gambar 2 menunjukkan perubahan rasio gini beberapa negara maju dan berkembang dari periode 1990-1999 dan 2000-2010. Negara-negara berkembang memiliki kesenjangan pendapatan yang relatif lebih tinggi dibandingkan negara-negara maju. Sebagian besar negara mengalami peningkatan kesenjangan pendapatan, baik negara berkembang maupun negara maju. Jerman, Perancis, Jepang dan Singapura adalah negara-negara maju yang mengalami peningkatan kesenjangan pendapatan. Krisis keuangan di Amerika Serikat dan Eropa diduga menjadi penyebab peningkatan kesenjangan pendapatan di negara-negara maju. Beberapa negara berkembang yang mengalami penurunan kesenjangan pendapatan diantaranya adalah Malaysia, Thailand dan Philipina.

Dengan fakta bahwa kesenjangan pendapatan secara global meningkat serta memiliki dampak negatif bagi perekonomian maka diperlukan strategi untuk mengurangi kesenjangan pendapatan. Salah satu strategi yang dapat mendorong

pertumbuhan ekonomi sekaligus mengurangi kesenjangan pendapatan adalah financial development.

Sumber: Bank Dunia, 2012

Gambar 2 Perubahan kesenjangan pendapatan di beberapa negara maju dan berkembang, 1991-2010

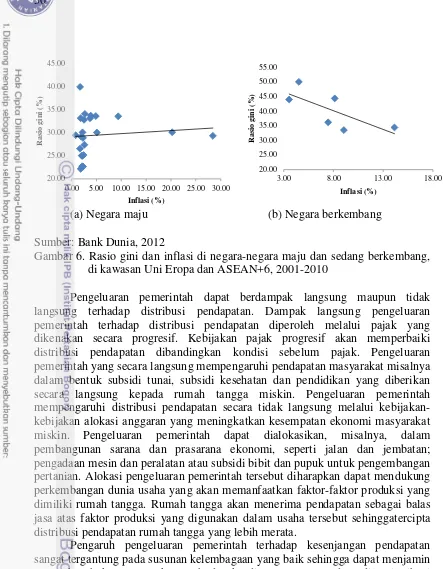

Berbagai penelitian telah menunjukkan adanya hubungan yang kuat antara pertumbuhan ekonomi dan financial development. Hasil dari financial development tampak nyata dalam kehidupan sehari-hari mulai dari jumlah lembaga keuangan yang semakin meningkat, fasilitas pembayaran yang memberikan lebih banyak kemudahan sampai pada berbagai produk investasi yang ditawarkan kepada masyarakat. Perkembangan di sektor keuangan akan meningkatkan tabungan dan efisiensi investasi pada proyek-proyek produktif sehingga menghasilkan pertumbuhan yang lebih kuat. Lebih lanjut, penelitian membuktikan bahwa financial development tidak hanya memberikan porsi pendapatan nasional yang lebih besar tetapi juga meningkatkan pemerataan pendapatan. Pada kelompok masyarakat dengan 20% pendapatan terendah, manfaat financial development sebesar 60% diperoleh dari peningkatan pertumbuhan ekonomi dan 40% dari pemerataan pendapatan (Beck et al. 2007).

Financial development penting bagi semua negara, berapapun tingkat pendapatannya. Tapi bagi negara berkembang dan terutama bagi negara yang berpenghasilan rendah financial development memberikan optimisme bagi penurunan kemiskinan di masa mendatang. Dalam kaitannya dengan distribusi pendapatan, financial development merupakan salah satu faktor yang mempengaruhi kesempatan ekonomi setiap individu. Sistem keuangan akan menentukan individu yang dapat memperoleh akses kredit dan yang tidak, sehingga setiap individu memperoleh kesempatan ekonomi yang berbeda.

Financial development juga dapat mempengaruhi kesenjangan secara tidak langsung, melalui dampaknya terhadap produksi secara agregat yang dapat mengubah permintaan atas tenaga kerja terdidik maupun tidak terdidik. Peningkatan permintaan atas tenaga kerja tidak terdidik sebagai dampak financial development akan meningkatkan pendapatan masyarakat miskin sehingga dapat memperkecil kesenjangan. Sektor keuangan juga berperan bagi masyarakat miskin dalam memfasilitasi transfer remittance dari luar maupun dalam negeri yang menjadi sumber pendapatan penting bagi sebagian keluarga miskin di pedesaaan. Sektor keuangan yang berkembang dapat menyediakan jasa transfer yang lebih murah, aman dan cepat sehingga dapat memberikan manfaat yang besar bagi penerima transfer tersebut.

Secara mikro financial development memiliki dampak yang berbeda terhadap masing-masing pelaku ekonomi. Bagi rumah tangga, perkembangan sektor keuangan dapat membantu dalam menjaga stabilitas konsumsi dan investasi dalam akumulasi modal manusia. Sementara bagi perusahaan, akses yang semakin baik terhadap sektor keuangan berhubungan dengan tingkat pengembalian investasi dan produktifitas yang semakin tinggi. Khusus untuk usaha kecil dan mikro, manfaat dari perkembangan sektor keuangan tidak hanya diperoleh secara langsung melalui akses terhadap kredit tetapi juga pasar yang lebih luas sebagai hasil dari pertumbuhan ekonomi.

Meskipun terdapat berbagai argumentasi mengenai manfaat financial development, perdebatan mengenai peran financial development dalam menurunkan kesenjangan pendapatan masih terus berlangsung terkait dengan siapa yang memperoleh keuntungan terbesar dari financial development. Kelompok masyarakat kaya memiliki aset dan pendapatan tinggi yang dapat digunakan sebagai jaminan (collateral) sehingga mereka memiliki akses yang lebih baik terhadap jasa keuangan. Dengan demikian keuntungan dari pembangunan sektor keuangan yang mengarah kepada kelompok ini tentu lebih besar dibandingkan pada kelompok miskin (Demirguc-Kunt dan Levine, 2009).

Perumusan Masalah

Pertumbuhan ekonomi yang tinggi menjanjikan kesejahteraan yang lebih baik bagi perekonomian secara keseluruhan, namun berbagai penelitian empiris menunjukkan bahwa pada awalnya pertumbuhan ekonomi yang tinggi umumnya diikuti oleh peningkatan kesenjangan pendapatan. Data selama dua dekade terakhir menunjukkan adanya peningkatan kesenjangan pendapatan di semua kawasan (Tabel 1). Kawasan dengan kesenjangan pendapatan tertinggi pada tahun 2000 berturut-turut adalah Amerika Latin dan Karibia, Sub Sahara Afrika dan Asia. Kawasan Asia yang mengalami pertumbuhan ekonomi relatif lebih tinggi dibandingkan kawasan lain ternyata mengalami kesenjangan pendapatan yang tinggi. Hal lain yang menarik adalah peningkatan kesenjangan pendapatan di Eropa Barat dan Amerika Utara, yang marupakan kawasan negara-negara maju, lebih tinggi dibandingka kawasan lainnya.

sarana bagi kelancaran transaksi komoditi. Globalisasi juga telah memperluas kesempatan bagi negara-negara di dunia dalam berinvestasi sehingga meningkatkan arus modal antar negara. Arus komoditi maupun modal antar negara mendorong perkembangan jasa dan lembaga keuangan yang diperlukan untuk memfasilitasinya.

Tabel 1 Rata-rata Rasio gini berdasarkan kawasan, 1990-2000

Kawasan 1990-an 2000-an Pertumbuhan

Asia 36,4 40,0 9,89

Eropa Timur dan Asia Tengah 26,7 33,2 24,34

Amerika Latin dan Karibia 46,9 49,2 4,90

Timur Tengah dan Afrika Utara 39,2 39,2 0,00

Sub-Sahara Afrika 49,1 46,1 -6,11

Eropa Barat dan Amerika Utara 27,4 30,8 12,41 Sumber: Solt (2009)

Fenomena globalisasi tidak hanya memberikan peluang, tapi juga ancaman. Globalisasi mungkin mendatangkan keuntungan bagi negara-negara maju namun tidak demikian halnya dengan negara-negara berkembang dimana globalisasi justru berpotensi menimbulkan kesulitan. Situasi ini mendorong negara-negara di dunia untuk melakukan integrasi ekonomi demi memperkuat posisi mereka di dunia internasional. Integrasi ekonomi yang terjadi antar negara-negara di dunia diikuti dengan kerjasama atau kesepakatan dalam bidang ekonomi, politik, sosial dan budaya. Integrasi di bidang ekonomi diperkuat dengan sejumlah perjanjian kerjasama baik perjanjian bilateral maupun regional.

Negara-negara di kawasan Asia Tenggara juga membentuk organisasi di bidang politik, ekonomi, sosial, dan budaya yang dikenal dengan nama Association of South East Asian Nations (ASEAN). Saat ini ASEAN mencoba untuk memperluas lagi kerjasamanya dengan negara-negara lain seperti Jepang, Cina, Korea Selatan, Selandia Baru, Australia, dan India, yang kemudian disebut sebagai kawasan ASEAN+6.

keuangan akan menentukan keberhasilan financial development di suatu negara atau kawasan. Oleh karena itu, dalam KTT ASEAN ke 22 yang berlangsung di Brunei Darussalam pada bulan April 2013 salah satu kesepatan yang dicapai adalah kerjasama dalam meningkatkan financial literation masyarakat ASEAN.

Globalisasi maupun integrasi ekonomi regional diharapkan mampu mendorong pembangunan ekonomi termasuk financial development melalui peningkatan persaingan sektor perbankan dan akses jasa keuangan. Misalnya, dengan membuka pasar perbankan domestik untuk tumbuhnya bank baru maupun kesempatan bagi bank asing untuk membuka cabang. Keterbukaan finansial membawa dampak terhadap meningkatnya kompetisi sehingga dapat meningkatkan efisiensi operasional perbankan. Dampak dari kompetisi tersebut diharapkan akses jasa keuangan menjadi lebih luas dan lebih murah. Agar keterbukaan finansial dapat memberikan manfaat bagi perekonomian maka harus didukung oleh reformasi kebijakan perbankan, diantaranya dengan kerjasama pengaturan dan pengawasan dalam suatu kawasan.

Salah satu integrasi ekonomi regional terbesar di dunia saat ini adalah Uni Eropa (UE). Berdasarkan pengalaman integrasi ekonomi UE, kemajuan dalam integrasi keuangan membawa manfaat bagi anggota UE terutama anggota baru. Integrasi keuangan memungkinkan negara-negara tersebut untuk mencapai pertumbuhan yang lebih cepat dan mencapai konvergensi standar hidup dengan negara-negara anggota lainnya. Hal ini didorong oleh peran arus modal masuk dalam bentuk FDI yang menyiratkan pembagian risiko yang menguntungkan dan alih teknologi.

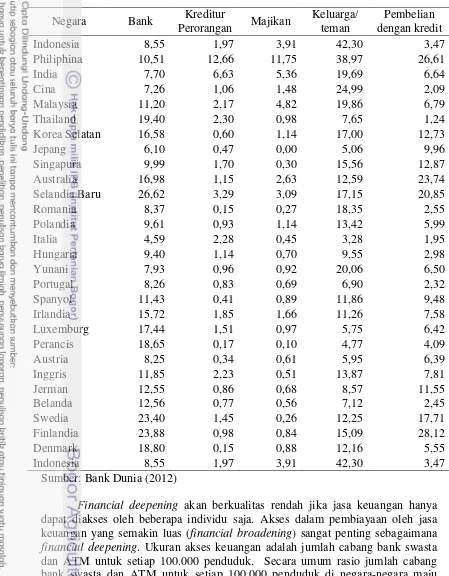

De Gregorio (1999) mengemukakan bahwa terdapat hubungan positif antara tingkat integrasi keuangan dan kedalaman dari sistem keuangan domestik (financial deepening). Meskipun demikian, tidak ditemukan bukti adanya dampak langsung dari integrasi keuangan terhadap pertumbuhan ekonomi sehingga dapat disimpulkan bahwa dampak positif dari integrasi keuangan terhadap pertumbuhan ekonomi terjadi terutama melalui financial development di setiap negara. Masten et al (2008) mengungkapkan adanya hubungan non-linear yang signifikan antara financial development dan financial integration di UE. Negara-negara yang kurang berkembang justru memperoleh manfaat lebih besar dari financial development. Sementara manfaat financial integration internasional lebih signifikan pada negara dengan tingkat financial development yang lebih tinggi.

mechanism tetapi tampaknya hal ini hanya berlaku pada komunitas dalam skala kecil (World Bank, 2001).

Berbagai penelitian telah dilakukan untuk menganalisis pengaruh financial development terhadap kesenjangan pendapatan. Nikoloski (2011) membuktikan adanya hubungan non linier yang membentuk kurva U terbalik antara pembangunan sektor keuangan dan kesenjangan pendapatan. Sementara Jauch dan Watzka (2012) pada penelitian dengan sampel yang lebih besar membuktikan adanya hubungan positif antara pembangunan sektor keuangan dan kesenjangan pendapatan. Adanya perdebatan mengenai hubungan antara kesenjangan pendapatan dan financial development menimbulkan pertanyaan mendesak bagi para pengambil kebijakan mengenai peran pemerintah untuk meningkatkan financial development yang mendukung pertumbuhan dan mengurangi kesenjangan, dengan stabilitas ekonomi dan keuangan yang memadai. Financial development dalam kerangka integrasi ekonomi regional juga menuntut regulasi pemerintah yang tepat terkait dengan keterbukaan finansial. Kebijakan harus disesuaikan dengan situasi perekonomian domestik sekaligus antisipatif terhadap kebijakan negara lain.

Berdasarkan uraian diatas, beberapa permasalahan yang akan dijawab dalam penelitian ini adalah sebagai berikut.

1. Bagaimana dinamika financial development dan kesenjangan pendapatan di kawasan yang terintegrasi secara ekonomi yaitu ASEAN+6 dan UE?

2. Apakah terjadi konvergensi kesenjangan pendapatan di kawasan ASEAN+6 dan UE?

3. Apakah terdapat hubungan non linear antara financial development dan kesenjangan pendapatan di kawasan ASEAN+6 dan UE?

Tujuan dan Manfaat Penelitian

Secara umum penelitian ini bertujuan untuk menganalisis pola hubungan antara perkembangan sektor keuangan dan kesenjangan pendapatan di ASEAN+6 dan UE dengan karakteristik ekonomi masing-masing. Secara khusus penelitian ini bertujuan untuk:

1. Menganalisis dinamika financial development dan kesenjangan pendapatan di ASEAN+6 dibandingkan dengan UE.

2. Menganalisis konvergensi kesenjangan pendapatan di ASEAN+6 dan UE. 3. Menganalisis hubungan antara pembangunan sektor keuangan dan

kesenjangan pendapatan di ASEAN+6 dan UE.

Ruang Lingkup dan Keterbatasan Penelitian

Penelitian ini mencoba untuk memberikan gambaran mengenai financial development dan kesenjangan pendapatan di negara-negara yang tergabung dalam integrasi ekonomi yaitu ASEAN+6 dan UE baik negara maju maupun berkembang sepanjang periode 1981-2010 melalui analisis deskriptif-analitis. Model yang dibangun dalam penelitian ini adalah model panel statis dan dinamis untuk menguji hubungan antara financial development dan kesenjangan pendapatan serta menganalisis adanya konvergensi kesenjangan pendapatan di setiap kawasan.

2 TINJAUAN PUSTAKA

Tinjauan Teori

Kesenjangan Pendapatan

Kesenjangan pendapatan dapat didefinisikan sebagai distribusi pendapatan yang tidak merata antar rumah tangga. Rumah tangga dipilih sebagai unit observasi untuk kesenjangan karena unit kehidupan induvidu adalah rumah tangga. Kesenjangan pendapatan antar rumah tangga umumnya diukur dengan distribusi pendapatan berdasarkan tingkat pendapatan rumah tangga. Semakin kecil persentase pendapatan yang diperoleh kelompok dengan tingkat pendapatan tertinggi dan semakin besar persentase pendapatan pada kelompok dengan tingkat pendapatan terendah menunjukkan distribusi pendapatan yang semakin merata, dengan kata lain tingkat kesenjangan pendapatan yang semakin rendah (Hayami, 2000).

Ray (1998) mengemukakan bahwa kesenjangan ekonomi merupakan suatu kondisi disparitas mendasar dimana seseorang memiliki pilihan sementara individu lain tidak memiliki pilihan yang sama. Setidaknya terdapat dua faktor yang melandasi studi mengenai kesenjangan pendapatan, pertama adalah faktor intrinsik yaitu mengukur tingkat kesenjangan itu sendiri. Ukuran kesenjangan tersebut digunakan sebagai bahan evaluasi dari kebijakan yang bertujuan untuk mengurangi kesenjangan pendapatan. Kedua, keterkaitan antara kesenjangan pendapatan dan variabel-variabel ekonomi makro lainnya seperti tingkat pendapatan nasional dan pertumbuhan ekonomi.

Berdasarkan teori ekonomi klasik yang dikemukakan oleh David Ricardo, pendapatan nasional dapat dikelompokkan dalam tiga kategori yaitu upah sebagai balas jasa tenaga kerja, keuntungan sebagai balas jasa pemiliki modal dan sewa sebagai keuntungan pemilik lahan. Ricardo menekankan pada distribusi pendapatan nasional kepada setiap aktor ekonomi yaitu pekerja, pemilik modal dan tuan tanah. Hasil analisis Ricardo memperkirakan bahwa kesenjangan akan meningkat seiring proses pertumbuhan ekonomi berdasarkan akumulasi modal dalam perekonomian modern atau industrialisasi karena porsi terbesar dari pertumbuhan ekonomi akan dinikmati oleh para tuan tanah yang kaya selama supply produk pangan bersandar pada produksi domestik.

Setengah abad kemudian, Marx memperkirakan peningkatan kesenjangan sepanjang proses pembangunan dalam perekonomian kapitalis. Perkembangan proses industrialisasi membuat penggunaan lahan pada era Marx tidak sepenting pada masa Ricardo, oleh karena itu Marx mengkategorikan distribusi pendapatan nasional kedalam upah dan keuntungan yang menggambarkan pendapatan yang diperoleh pekerja dan pemilik modal. Marx memperkirakan, jika peningkatan keuntungan lebih besar dibandingkan kenaikan upah maka pendapatan nasional lebih banyak dinikmati oleh pemilik modal dan meningkatkan kemiskinan pada kelompok pekerja.

Ukuran Kesenjangan Pendapatan

pendapatan. Marx dan Ricardo mengasumsikan bahwa lahan dan modal hanya dimiliki oleh tuan tanah dan pemilik modal sebagai warisan keluarga. Asumsi tersebut tidak lagi relevan untuk kondisi terkini karena para pekerja juga memiki aset baik aset berwujud maupun tak berwujud seperti pendidikan dan keahlian yang merupakan hasil akumulasi dari investasi human capital.

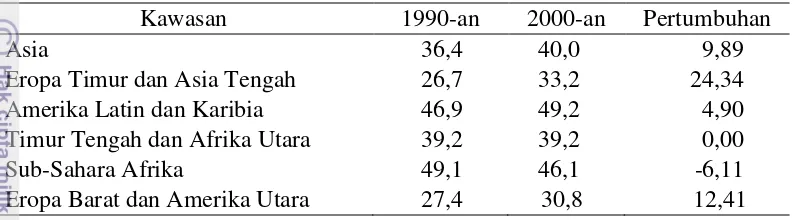

Distribusi pendapatan dalam masyarakat dapat digambarkan dalam kurva Lorenz. Sumbu vertikal kurva Lorenz menunjukkan persentase pendapatan dan sumbu horisontal menunjukkan persentase populasi secara kumulatif. Ide dasar kurva ini adalah memberikan gambaran hubungan kuantitatif antara persentase penerima pendapatan (populasi) dengan persentase total pendapatan yang diterima selama satu periode tertentu. Bentuk kurva Lorenz menunjukkan tingkat kesenjangan pendapatan. Garis diagonal 45o pada kurva Lorenz menunjukkan distribusi pendapatan yang merata secara sempurna, semakin jauh jarak kurva Lorenz dari garis diagonal 45o menunjukkan distribusi pendapatan yang semakin tidak merata. Sebaliknya distribusi pendapatan semakin merata ditunjukkan oleh jarak kurva Lorenz yang semakin mendekati garis diagonal 45o.

Gambar 3 Kurva Lorenz

Ukuran formal kesenjangan pendapatan yang diturunkan dari kurva Lorenz adalah rasio gini. Rasio gini merupakan ukuran kesenjangan pendapatan yang paling banyak digunakan. Pada dasarnya rasio gini merupakan rasio luas wilayah yang dibatasi oleh garis 45o dan kurva Lorenz dengan luas wilayah segitiga dibawah garis 45o (segitiga ABC). Rumus matematis dari rasio gini dinyatakan sebagai berikut

∑ (2.1)

Dengan menyatakan pendapatan dari individu ke-i, adalah rata-rata pendapatan seluruh populasi dan n menyatakan jumlah individu dalam populasi. Rasio gini berkisar antara 0 sampai 1 dimana 0 menunjukkan kesetaraan sempurna dan 1 menunjukkan kesenjangan sempurna. Nilai rasio gini yang semakin mendekati 1 menunjukkan kesenjangan yang semakin parah.

P

er

sen

tase

P

en

d

ap

atan

Persentase Populasi 100%

100% 45o

A B

Keuntungan dalam menggunakan rasio gini sebagai ukuran kesenjangan antara lain karena rasio gini lebih representatif dibandingkan ukuran lain seperti PDB per kapita dalam mengukur distribusi pendapatan. Pengukuran kesenjangan dengan rasio gini dapat menunjukkan perubahan distribusi pendapatan sesuai dengan perubahan karakteristik populasi. Peningkatan pendapatan per kapita tidak selalu menunjukkan peningkatan kesejahteraan bagi setiap pelaku ekonomi karena jika rasio gini masih tinggi berarti distribusi peningkatan pendapatan tersebut tidak merata. Rasio gini diterima sebagai ukuran kesenjangan pendapatan yang umum sehingga dapat digunakan untuk membandingkan distribusi pendapatan antar negara. Selain itu rasio gini dapat digunakan untuk menunjukkan dinamika distribusi pendapatan di suatu negara dari waktu ke waktu.

Menurut Hayami (2001) faktor-faktor yang menyebabkan kesenjangan diantaranya adalah perubahan dalam factor shares, dualitas struktur ekonomi, perbedaan pendapatan antara sektor pertanian dan non pertanian, dan redistribusi pendapatan dan aset.

Financial development

Sektor finansial disebut berkembang jika memenuhi beberapa kondisi. Pertama, adanya peningkatan efisiensi dalam sektor finansial sehingga semakin kompetitif. Kedua, akses masyarakat terhadap pelayanan jasa keuangan semakin luas. Ketiga, terdapat diversifikasi institusi keuangan baik bank maupun non bank. Keempat, peran intermediasi institusi keuangan semakin meningkat. Kelima, alokasi modal yang disalurkan oleh institusi keuangan kepada sektor swasta sebagai respon atas sinyal pasar semakin meningkat. Keenam, peraturan dan stabilitas sektor keuangan semakin meningkat.

Menurut Levine (1997) terdapat empat tahap dalam financial development. Pertama, sektor keuangan mulai mengalami perkembangan, terjadi peningkatan jumlah bank dan asset yang dikuasai oleh perbankan. Kedua, peran sektor perbankan dalam penyaluran kredit semakin besar. Ketiga, semakin berkembangnya institusi keuangan non bank, seperti asuransi, dana pensiun dan lembaga pembiayaan. Keempat, bursa saham semakin berkembang.

Lynch (1996) mengemukaan terdapat beberapa indikator untuk mengukur financial development yaitu indikator kuantitatif, indikator struktural, indikator harga produk jasa keuangan, indikator skala produk dan indikator biaya transaksi. Indikator kuantitatif merupakan indikator yang paling sering digunakan untuk mengetahui seberapa besar tingkat financial development suatu negara.

menarik tabungan dan menyalurkannya dalam bentuk kredit untuk membiayai investasi. Sektor financial yang terbangun dengan baik ditandai dengan akses masyarakat terhadap kredit yang semakin luas. Indikator kuantitatif yang umumnya digunakan untuk mengukur financial broadening ini adalah rasio kredit swasta terhadap PDB.

Kurva Kuznets untuk financial development

Studi empiris mengenai hubungan antara kesenjangan pendapatan dan variabel-variabel lain seperti pendapatan pertama kali dilakukan oleh Kuznets (1955). Ukuran pendapatan yang digunakan oleh Kuznets adalah rasio pendapatan yang diperoleh 20% penduduk terkaya terhadap 60% penduduk termiskin. Penelitian dilakukan pada sampel kecil negara berkembang yaitu India, Sri Lanka dan Puerto Rico serta negara maju yang diwakili Amerika Serikat dan Inggris. Hasil penelitian Kuznets menunjukkan tingkat kesenjangan yang lebih tinggi pada negara berkembang dibandingkan pada negara maju. Kuznets melakukan penelitian lanjutan pada tahun 1963 dengan sampel yang lebih besar dan menemukan bahwa persentase pendapatan yang diperoleh kelompok terkaya di negara maju lebih rendah dibandingkan pada negara berkembang, hal sebaliknya berlaku untuk bagian pendapatan yang diperoleh kelompok termiskin. Berdasarkan penelitian tersebut Kuznets merumuskan hipotesis bahwa seiring perkembangan ekonomi, yang diukur dengan pendapatan per kapita, kesenjangan pendapatan juga semakin tinggi. Kesenjangan akan menurun setelah keuntungan dari pembangunan dapat diserap oleh masyarakat dengan cakupan yang lebih luas (Gambar 4).

Gambar 4 Kurva Kuznets

Faktor yang dapat menjelaskan hubungan antara kesejangan pendapatan dan tingkat pertumbuhan ekonomi adalah tabungan. Jika marginal propensity to save (mps) meningkat seiring dengan peningkatan pendapatan masyarakat maka peningkatan kesenjangan akan meningkatkan tabungan nasional. Sebaliknya, jika mps menurun pada saat pendapatan meningkat maka tingkat tabungan nasional juga akan mengalami penurunan. Tabungan merupakan sumber untuk kredit yang dapat digunakan untuk membiayai investasi. Akses terhadap kredit membuka kesempatan bagi masyarakat miskin untuk memulai usaha mereka sendiri. kredit

K

esen

jan

gan

Penda

p

atan

yang diperoleh juga dapat digunakan dalam investasi human capital misalnya dalam bentuk pendidikan yang lebih baik bagi generasi berikutnya. Investasi fisik maupun human capital yang dilakukan oleh masyarakat miskin dengan kredit yang diperoleh memungkinkan mereka untuk memingkatkan pendapatan yang pada akhirnya akan memperkecil jarak kesenjangan.

Pada kondisi pasar keuangan yang sempurna, setiap individu dapat memperoleh kredit yang dibutuhkan untuk konsumsi maupun investasi. Namun pada kenyataannya, pasar keuangan mengandung informasi yang tidak sempurna. Kondisi ini membuat kesempatan setiap individu untuk memperoleh kredit berbeda, tergantung pada kemampuannya untuk mengembalikan kredit. Permasalahan informasi yang tidak sempurna ini kemudian diatasi dengan collateral sebagai jaminan atas kredibilitas peminjam. Distribusi pendapatan menentukan individu-individu yang memiliki collateral dan pada akhirnya memiliki akses terhadap kredit.

Menurut Greenwood dan Jovanovich (1990) pertumbuhan dan struktur keuangan memiliki keterkaitan erat. Pertumbuhan ekonomi menyediakan sarana untuk pengembangan struktur keuangan, sementara struktur keuangan pada gilirannya akan memacu pertumbuhan ekonomi yang lebih tinggi sebagai hasil dari investasi yang lebih efisien. Model tersebut menghasilkan proses pembangunan yang konsisten. Pada tahap awal pembangunan di mana fungsi intermediasi dari institusi keuangan belum terbangun dengan baik, pertumbuhan lambat. Seiring dengan peningkatan pendapatan, sektor keuangan mulai terstruktur dengan baik sehingga memperluas cakupannya. Hal tersebut mendorong pertumbuhan ekonomi menjadi lebih cepat, namun konsekuensinya ketimpangan pendapatan di seluruh kaya dan miskin melebar. Ketika perekonomian telah memiliki sektor keuangan dengan struktur yang berkembang sepenuhnya, distribusi pendapatan lebih merata dan tingkat pertumbuhan ekonomi lebih tinggi daripada masa awal pembangunan.

Tinjauan Empiris

Teori yang dikemukakan Kuznets (1955) menjadi dasar bagi penelitian mengenai hubungan antara kesenjangan pendapatan dan variabel-variabel ekonomi lainnya. Teori Kuznets mengenai kesenjangan pendapatan dan pertumbuhan ekonomi menyatakan bahwa terdapat hubungan U terbalik antara kedua variabel. Artinya, pada awal proses pembangunan, kesenjangan pendapatan akan meningkat sejalan dengan peningkatan pertumbuhan ekonomi dan setelah melewati titik threshold tertentu pertumbuhan ekonomi akan mengurangi kesenjangan pendapatan.

lebih banyak melakukan penelitian mengenai dampak kebijakan pada sektor keuangan terhadap kesempatan ekonomi, kesenjangan pendapatan dan kemiskinan.

Peningkatan kesenjangan pendapatan selama proses pembangunan ekonomi dipengaruhi oleh kondisi pasar keuangan yang tidak sempurna. Rajan dan Zingales (2003) menyatakan bahwa financial development hanya memberikan manfaat bagi kelompok masyarakat kaya sehingga peningkatan financial development justru meningkatkan kesenjangan pendapatan. Dalam kondisi pasar yang tidak sempurna collateral berperan besar dalam menentukan akses terhadap pembiayaan untuk investasi. Financial development tidak akan merubah pola ini, pembaiyaan akan tetap diberikan kepada kelompok masyarakat kaya dan mengabaikan kelompok miskin yang tidak memiliki collateral. Sebagai hasilnya, meskipun financial development meningkat namun kelompok masyarakat miskin tetap tidak mampu memperoleh manfaat akibat keterbatasan akses terhadap pembiayaan.

Kesimpulan yang berlawanan bahwa terdapat hubungan negatif antara financial development dan kesenjangan pendapatan dikemukakan oleh Galor dan Zeira (1993) serta Banerjee dan Newmann (1993). Galor dan Zeira (1993) menganalisis pengaruh kondisi makro ekonomi terhadap kesenjangan pendapatan melalui jalur investasi modal manusia, misalnya pendidikan dan kesehatan. Penelitian tersebut menunjukkan bahwa dalam kondisi pasar yang tidak sempurna distribusi pendapatan akan mempengaruhi perekonomian secara agregat. Masyarakat dengan pendapatan dan warisan kekayaan yang rendah tidak mampu melakukan investasi dalam pendidikan dan kesehatan sehingga akan melahirkan generasi pekerja tidak terampil yang hanya berhak memperoleh gaji rendah. Kondisi ini akan terus berlanjut dari generasi ke generasi. Perekonomian dengan kondisi awal distribusi pendapatan yang tidak merata akan tumbuh lebih lambat dibandingkan perekonomian dengan kondisi awal kesenjangan pendapatan yang lebih rendah. Penelitian Banerjee dan Newmann (1993) memberikan kesimpulan yang serupa. Dalam kondisi pasar yang tidak sempurna, hanya pelaku ekonomi dengan kekayaan tinggi yang dapat mengakses pinjaman untuk membiayai investasi yang potensial. Semakin besar hambatan untuk memperoleh pembiayaan investasi akan meningkatkan kesenjangan pendapatan.

Iran. Shahbaz et al. (2012) melakukan penelitian untuk data pada periode 1965-2011 dengan analisis time series menggurnakan ARDL dan VECM. Hasil penelitian menunjukkan hubungan negatif antara financial development dan kesenjangan pendapatan di Iran. Sementara inflasi dan globalisasi justru memperburuk kesenjangan pendapatan.

Perbedaan pola hubungan antara financial development dan kesenjangan pendapatan juga ditemukan dalam berbagai penelitian yang dilakukan pada kelompok negara. Beck et al. (2004) melakukan penelitian mengenai peran pembangunan sektor keuangan dalam menurunkan angka kemiskinan dengan menggunakan data panel 58 negara berkembang untuk periode 1980-2000. Hasil penelitian menunjukkan bahwa pembangunan sektor keuangan mengakibatkan, (i) pendapatan masyarakat miskin tumbuh lebih cepat dibandingkan pertumbuhan PDB per kapita; (ii) kesenjangan pendapatan menurun dengan cepat; (iii) tingkat penurunan angka kemiskinan lebih besar. Beck menyimpulkan bahwa pembangunan sektor keuangan berperan dalam menurunkan kemiskinan dengan cara mendorong pertumbuhan ekonomi dan pengaruhnya dalam meningkatkan pendapatan masyarakat miskin.

Nikoloski (2008) dengan analisis data panel negara maju dan berkembang selama periode 1962-2006 menunjukkan adanya hubungan non linier yang membentuk kurva U terbalik antara pembangunan sektor keuangan dan kesenjangan pendapatan. Penelitian dengan sampel yang lebih besar dan data yang lebih mutakhir dilakukan oleh Jauch dan Watzka (2012) yaitu dengan sampel 138 negara maju dan berkembang pada periode 1960-2008. Dengan menggunakan berbagai alternatif ukuran pembangunan sektor keuangan maupun kesenjangan pendapatan, hasil yang diperoleh bertentangan dengan banyak penelitian sebelumnya. Jauch dan Watzka dalam penelitiannya menemukan hubungan positif antara pembangunan sektor keuangan dan kesenjangan pendapatan.

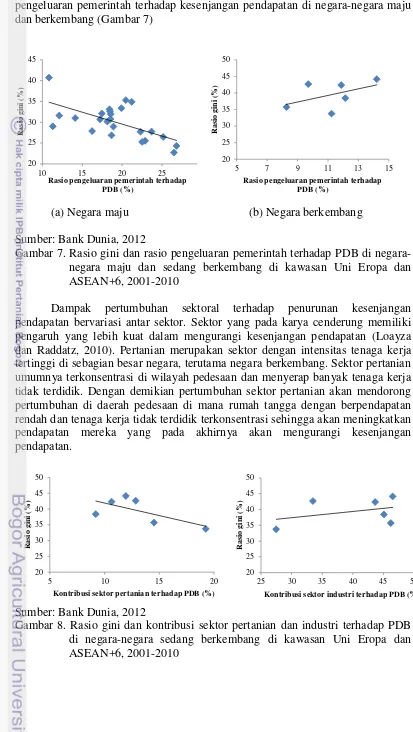

Sementara penelitian Clarke et al. (2006) pada 91 negara selama periode 1960-1995 dengan analisis regresi data panel justru memperoleh hasil adanya hubungan negatif antara kesenjangan pendapatan dengan financial development. Penelitian ini tidak menemukan bukti yang cukup mengenai hubungan non linier antara kedua variabel sebagaimana dikemukakan Kuznets. Penelitian lanjutan oleh Clarke et al. (2013) menambahkan variabel interaksi antara financial development dengan struktur ekonomi yang diukur dengan kontribusi sektor industri terhadap PDB. Hasil penelitian menunjukkan bahwa pengaruh peningkatan peran intermediasi lembaga keuangan terhadap penurunan kesenjangan pendapatan tergantung pada struktur perekonomian suatu negara, pada perekonomian dengan sektor modern yang lebih besar, penurunan kesenjangan pendapatan yang terjadi lebih kecil untuk peningkatan peran intermediasi lembaga keuangan yang sama.

penelitian ini juga menemukan bahwa dampak integrasi keuangan terhadap pertumbuhan ekonomi tergantung pada pembangunan sektor keuangan, stabilitas makroekonomi dan kualitas lembaga. Sebagian besar anggota baru Uni Eropa telah mencapai tingkat financial development yang memungkinkan mereka untuk mendapatkan keuntungan dari integrasi keuangan lebih lanjut, baik secara langsung maupun tidak langsung melalui pengembangan sektor keuangan nasional.

Dari berbagai penelitian tersebut dapat disimpulkan bahwa financial development berpengaruh signifikan terhadap kesenjangan pendapatan baik dalam kasus suatu negara secara individu maupun kelompok beberapa negara. Terdapat tiga bentuk pola hubungan yang berbeda antara financial development dan kesenjangan pendapatan yaitu financial development menurunkan kesenjangan pendapatan, financial development berpengaruh dalam meningkatkan kesenjangan pendapatan dan hubungan non linear antara financial development dan kesenjangan pendapatan yang membentuk kurva U terbalik.

Penelitian dalam kawasan integrasi ekonomi menunjukkan bahwa pengaruh integrasi keuangan terhadap pertumbuhan ekonomi negara-negara di kawasan tergantung pada financial development di masing-masing negara. Sejalan dengan kerjasama integrasi ekonomi di kawasan ASEAN+6 penelitian ini dilakukan untuk menganalisis dinamika hubungan financial development dan kesenjangan pendapatan di kawasan ini serta membandingkan dengan kawasan integrasi ekonomi lain yaitu Uni Eropa.

Kerangka Pikir

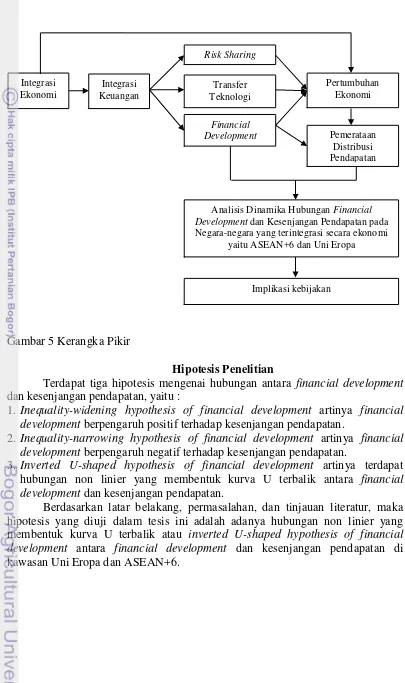

Tujuan dari dibentuknya integrasi ekonomi adalah meningkatkan perekonomian negara-negara di kawasan. Integrasi ekonomi mempengaruhi pertumbuhan ekonomi secara tidak langsung melalui integrasi keuangan yang memungkinkan adanya pembagian resiko antar negara, transfer teknologi yang lebih cepat dari negara anggota yang lebih maju, dan pembangunan sektor keuangan domestik. Selain mendorong pertumbuhan ekonomi, pembangunan sektor keuangan juga mengurangi kesenjangan pendapatan dengan memperluas akses masyarakat terhadap kredit. Pembangunan sektor keuangan memberikan kesempatan yang lebih luas kepada masyarakat miskin untuk melakukan investasi fisik maupun modal manusia.

ASEAN akan mengimplementasikan AEC pada tahun 2015. ASEAN juga telah mengembangkan kerjasama dengan negara-negara lain yaitu Jepang, Cina, Korea Selatan, India, Australia dan Selandia Baru dalam ASEAN+6. Secara umum negara-negara di ASEAN+6 telah mencapai pertumbuhan ekonomi yang tinggi, namun di sisi lain kemiskinan masih menjadi permasalahan serius. Kondisi ini menunjukkan adanya kesenjangan pendapatan di masyarakat ASEAN+6. Financial development diharapkan menjadi dampak positif dari integrasi keuangan dalam integrasi ekonomi. Melalui financial development diharapkan kesenjangan pendapatan dapat berkurang.

ini diharapkan dapat memberikan masukan terkait integrasi sektor keuangan dalam kerangka AEC 2015.

Gambar 5 Kerangka Pikir

Hipotesis Penelitian

Terdapat tiga hipotesis mengenai hubungan antara financial development dan kesenjangan pendapatan, yaitu :

1. Inequality-widening hypothesis of financial development artinya financial development berpengaruh positif terhadap kesenjangan pendapatan.

2. Inequality-narrowing hypothesis of financial development artinya financial development berpengaruh negatif terhadap kesenjangan pendapatan.

3. Inverted U-shaped hypothesis of financial development artinya terdapat hubungan non linier yang membentuk kurva U terbalik antara financial development dan kesenjangan pendapatan.

Berdasarkan latar belakang, permasalahan, dan tinjauan literatur, maka hipotesis yang diuji dalam tesis ini adalah adanya hubungan non linier yang membentuk kurva U terbalik atau inverted U-shaped hypothesis of financial development antara financial development dan kesenjangan pendapatan di kawasan Uni Eropa dan ASEAN+6.

Integrasi Ekonomi

Integrasi Keuangan

Risk Sharing

Transfer Teknologi

Financial Development

Pertumbuhan Ekonomi

Pemerataan Distribusi Pendapatan

Analisis Dinamika Hubungan Financial Development dan Kesenjangan Pendapatan pada Negara-negara yang terintegrasi secara ekonomi

yaitu ASEAN+6 dan Uni Eropa

3 METODE PENELITIAN

Jenis dan Sumber Data

Analisis dalam penelitian ini menggunakan data sekunder yang dikumpulkan dari berbagai sumber. Data yang dikumpulkan meliputi data panel selama periode 1991-2010 dari 30 negara yaitu 11 negara ASEAN+6 dan 19 negara Uni Eropa. Negara-negara tersebut adalah Indonesia, Singapura, Malaysia, Philipina, Thailand, Jepang, Cina, Korea Selatan, India, Selandia Baru, Australia, Austria, Belgia, Denmark, Finlandia, Jerman, Perancis, Yunani, Irlandia, Italia, Luksemburg, Belanda, Portugal, Spanyol, Swiss, Inggris, Swedia, Hungaria, Polandia dan Rumania. Adapun pemilihan negara-negara tersebut sebagai subjek analisis diantaranya adalah sebagai berikut:

a. Untuk melengkapi penelitian-penelitian sebelumnya yang lebih banyak mengambil subjek penelitian berupa negara tunggal atau panel negara-negara seluruh dunia. Penelitian-penelitian tersebut mengkaji rentang waktu dan cakupan negara yang berbeda-beda serta memberikan hasil yang berbeda pula. Penelitian yang secara spesifik menganalisis negara-negara di ASEAN maupun Asia Pasifik masih terbatas pada analisis hubungan antara pembangunan sektor keuangan dan pertumbuhan ekonomi atau pendapatan per kapita. Negara-negara dalam ASEAN+6 dan Uni Eropa memiliki keterikatan kerjasama politik dan ekonomi dimana salah satu tujuan dalam kerjasama tersebut adalah keterbukaan aliran kapital dan investasi dalam kawasan. Tujuan tersebut berkaitan erat dengan perkembangan sektor keuangan di negara-negara ASEAN+6 yang menjadi subjek penelitian.

b. Negara-negara yang menjadi subjek penelitian memiliki performa ekonomi yang beragam. Beberapa negara seperti Jerman, Swiss, Jepang, Australia dan Singapura tergolong sebagai negara yang telah mencapai kemajuan ekonomi. Negara-negara lain seperti Cina, India, Thailand, Malaysia, dan Indonesia dijuluki emerging Asia terkait dengan kesuksesannya dalam mencapai pertumbuhan ekonomi yang tinggi bahkan dalam kondisi perekonomian dunia yang tertekan akibat krisis di Amerika dan Eropa. Sementara itu terdapat pula beberapa negara yang baru terlepas dari konflik dan mulai membangun perekonomiannya seperti negara-negara ex Yugoslavia dan Uni Sovyet yang tergabung dalam Uni Eropa. Keberagaman kondisi perekonomian ini tentu berpengaruh terhadap kondisi kesenjangan pendapatan pada masing-masing negara. Dengan demikian penelitian ini diharapkan dapat menunjukkan perilaku perkembangan sektor keuangan dan pengaruhnya terhadap kesenjangan pendapatan pada negara-negara dengan kondisi perekonomian yang berbeda.

Model yang digunakan dalam penelitian ini mengikuti model Clarke et al. (2006) sebagai berikut:

Dengan:

: rasio gini (%)

: rasio kredit terhadap PDB (%) : inflasi (%)

: pertumbuhan PDB per kapita (%)

: kontribusi pengeluaran pemerintah terhadap PDB (%) : kontribusi sektor pertanian terhadap PDB (%)

: kontribusi sektor industri terhadap PDB (%) : rasio ekspor ditambah impor terhadap PDB (%)

Inequality-widening hypothesis of financial development terpenuhi ketika > 0 dan , inequality-narrowing hypothesis of financial development terpenuhi jika < 0 dan , serta inverted U-shaped hypothesis of financial development terpenuhi saat > 0 dan

Ukuran untuk kesenjangan pendapatan yang digunakan adalah rasio gini dan ukuran financial development yang digunakan adalah rasio kredit terhadap PDB. Untuk menguji robustness dari model ditambahkan beberapa variabel kontrol. Variabel pertumbuhan ekonomi merupakan kontrol atas model dasar dari kurva Kusnetz yang menggambarkan hubungan antara pertumbuhan ekonomi dan kesenjangan pendapatan. Inflasi yang tinggi akan memberi tekanan yang lebih besar pada daya beli masyarakat miskin sehingga memperburuk kondisi distribusi pendapatan. Variabel kontribusi sektor pertanian dan industri pengolahan terhadap PDB memberikan gambaran mengenai struktur perekonomian dimana perbedaan struktur perekonomian diduga mempengaruhi kesenjangan pendapatan. Kontribusi pengeluaran pemerintah terhadap PDB menunjukkan peran pemerintah dalam redistribusi pendapatan. Keterbukaan perdagangan diharapkan dapat mengurangi kesenjangan pendapatan dengan meningkatkan kesempatan kerja.

Metode Analisis

Analisis yang digunakan untuk menjawab permasalahan penelitian terdiri atas analisis deskriptif dan analisis regresi data panel. Analisis deskriptif digunakan untuk memberikan gambaran umum mengenai financial development di ASEAN+6 dan Uni Eropa. Analisis regresi data panel digunakan untuk menguji adanya hubungan non linier antara kesenjangan pendapatan dan financial development serta konvergensi kesenjangan pendapatan di ASEAN+6 dan Uni Eropa. Analisis regresi data panel dilakukan untuk 30 negara di kawasan ASEAN+6 dan Uni Eropa dengan membagi periode penelitian menjadi dua yaitu periode 1991-2000 dan 2001-2010. Pembagian dua periode waktu ini dilakukan untuk menganalisis dinamika pola hubungan antara financial development dan kesenjangan pendapatan serta konvergensi kesenjangan pendapatan di kedua kawasan.

beberapa kelebihan dan kelemahan. Baltagi (2007) menyatakan bahwa panel data memiliki kelebihan antara lain:

1. Dapat mengontrol heterogenitas individu

2. Panel data memberikan data yang lebih lengkap dengan kolinieritas yang rendah dan derajat bebas yang lebih besar serta lebih efisien

3. Panel data baik digunakan untuk mengkaji mengenai penyesuaian dinamis (dynamic of adjustment)

4. Panel data lebih handal dalam mengidentifikasi dan mengukur efek individu maupun efek waktu yang tidak dapat dilakukan dalam teknik analisis deret waktu (time series) maupun analisis antar individu (cross section)

5. Panel data dapat digunakan untuk membangun dan menguji model dengan perilaku yang kompleks.

Beberapa kelemahan dalam analisis data panel data antara lain:

1. Masalah dalam desain dan pengumpulan data, termasuk masalah cakupan dan kelengkapan data

2. Gangguan yang timbul akibat kesalahan pengukuran (measurement error) akibat adanya respon yang tidak sesuai.

3. Dimensi waktu (time series) yang pendek terutama pada jenis data panel mikro.

4. Terdapat hubungan antar individu (cross-section dependence) yang dapat mengakibatkan kesalahan dalan inferensia.

Data panel sebagai gabungan antara data cross section dan time series memiliki karakteristik N>1 dan T>1, N menyatakan banyaknya individu dan T menyatakan banyaknya waktu. Misalkan yit merupakan suatu variabel dependen untuk unit

individu ke-i pada waktu ke-t dengan i=1,2,3,...,N dan t=1,2,3,...,T. Misalkan terdapat sejumlah K variabel independen yang masing-masing diberikan indeks j=1,2,3,...,K dan dinotasikan sebagai yang menyatakan variabel penjelas ke-j Persamaan 3.2 dapat disederhanakan dalam bentuk sebagai berikut:

[ ] ; [ ] ; [ ] (3.3)

Dengan y adalah matriks berukuran NT x 1, X adalah matriks berukuran NT x K dan adalah matriks berukuran NT x 1.

Model data panel linier dapat dinyatakan sebagai berikut:

(3.4)

Dengan adalah matriks berukuran NT x 1 yang diekspresikan sebagai

Gangguan acak diasumsikan mengikuti one-way error component model bila

(3.6)

dan untuk two way error component model diasumsikan mengikuti model

(3.7)

dengan : efek individu (time invariant)

: gangguang yang bersifat acak ( : efek waktu (individual invariant)

Pada pendekatan one way komponen error hanya memasukkan error yang merupakan efek dari individu ( ). Pada two way telah memasukkan efek dari waktu ( ) ke dalam komponen error, diasumsikan tidak berkorelasi dengan

Analisis Data Panel Statis

Analisis data panel statis merupakan analisis data longitudinal yang tidak melibatkan variabel lag dependent dalam model. Terdapat beberapa metode yang sering digunakan untuk mengestimasi parameter model data panel statis. Metode paling sederhana adalah pooled estimator (Pooled OLS) adalah salah satu tipe model data panel yang memiliki koefisien yang konstan untuk intercept dan slope. Untuk model data panel ini dapat menggunakan metode ordinary least squares regression model seperti yang umumnya digunakan dalam estimasi parameter model cross section dan time series murni. Data panel menggabungkan data cross section dan time series sehingga memiliki jumlah observasi yang lebih banyak dibandingkan cross section dan time series murni. Akibatnya, estimasi regresi yang dihasilkan cenderung lebih baik dibandingkan hasil estimasi regresi pada data cross section dan time series murni. Meskipun demikian, penggabungan data cross section dan time series ini mengakibatkan variasi antar individu maupun antar waktu tidak dapat teramati. Hal ini bertentangan dengan tujuan digunakannya data panel yaitu untuk menganalisis variasi antar individu dan waktu. Selain itu, estimator yang dihasilkan melalui metode Pooled OLS pada beberapa kasus menjadi bias akibat kesalahan spesifikasi data. Untuk mengatasi permasalahan tersebut, terdapat dua metode yang dapat digunakan dalam estimasi parameter model data panel yaitu Fixed effect model (FEM) dan Random Effect Model (REM). Berdasarkan persamaan 3.6 dan 3.7 perbedaan antara FEM dan REM terletak pada korelasi antara dan dengan .

1. Fixed effect model (FEM)

Model ini memiliki slope yang konstan namun intercept yang dimiliki bergantung pada data panel dari serangkaian grup observasi. Model ini dikenal juga sebagai Least Squares Dummy Variable Model, karena memasukkan sebanyak i-1 variabel dummy ke dalam model. Dalam FEM diperlakukan sebagai parameter tetap namun bervariasi antar i = 1,2,3,..., N. FEM mengasumsikan efek individu dan efek waktu berkorelasi dengan atau memiliki pola yang sifatnya tidak acak. Asumsi ini mengakibatkan komponen error dari efek individu dan waktu dapat menjadi bagian dari intercept. Asumsi ini umumnya terpenuhi ketika N relatif kecil dan T relatif besar. Secara umum model ini dapat dinyatakan sebagai berikut

Dengan asumsi bahwa . Penduga FEM mampu menjelaskan variasi antar individu karena model ini memungkinkan adanya perbedaan

intercept α pada setiap i.

Penduga FEM merupakan deviasi dari rata-rata individual sehingga penduga β dalam FEM dapat dinyatakan sebagai berikut

Pada dasarnya FEM lebih menekankan pada perbedaan antar individu, yaitu perbedaan antara dan ̅, sementara asumsi parametrik β menekankan pada perubahan dalam X memiliki pengaruh yang sama baik antar waktu maupun antar individu.

2. Random Effect Model (REM)

Model ini terdapat perbedaan intercept untuk setiap individu dan intercept tersebut merupakan variabel random atau stokastik. Sehingga dalam model random effects terdapat dua komponen sisaan, yakni sisaan secara menyeluruh it dan sisaan secara individu. Dalam REM diperlakukan sebagai parameter yang bersifat random. Asumsi dalam REM adalah efek individu dan efek waktu tidak berkorelasi dengan atau memiliki pola yang bersifat acak. Kondisi ini mengakibatkan komponen error dari efek individu dan efek waktu dimasukkan ke dalam error. Asumsi REM umumnya terpenuhi ketika data memiliki N yang relatif besar dan T relatif kecil.

Secara umum model ini dapat dinyatakan sebagai berikut

(3.12)

Dengan dan memiliki rata-rata nol. merepresentasikan gangguan individu yang tetap sepanjang waktu. Asumsi yang digunakan dalam REM adalah dilakukan dengan Hausman test. Hipotesis Hausman test adalah sebagai berikut: H0 : | tidak ada korelasi antara komponen error dengan peubah

bebas