FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGENDALIAN INTERNAL TERHADAP PENERIMAAN NEGARA BUKAN PAJAK ( PNBP) MELALUI PENERAPAN PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 46 TAHUN 2002 PADA

KANTOR WILAYAH BADAN PERTANAHAN NASIONAL ( BPN ) SUMATERA UTARA

Oleh

NAMA

:

SAMUEL SIDJABAT

NIM : 050503045

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini Saya menyatakan bahwa Skripsi yang berjudul :

“Pengendalian Internal terhadap Penerimaan Negara Bukan Pajak (PNBP) melalui Penerapan PP nomor 46 Tahun 2002 pada Kantor Wilayah Badan Pertanahan (BPN) Sumatera Utara”

Adalah benar hasil karya Saya sendiri dan judul dimaksud belum pernah dimuata,

dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan Skripsi

tingkat Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas dan benar

apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, Saya bersedia

menerima sanksi yang telah ditetapkan oleh Universitas.

Medan, 31 Januari 2009

Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas kasih

dan karuniaNya yang senantiasa menyertai, membimbing dan memberikan

kekuaatan bagi penulis sehingga mampu menyelesaikan skripsi ini. Satu hal yang

penulis yakini, bahwa tanpa campur tangan dari Tuhan, maka tak mungkin penulis

dapat melalui rintangan dan hambataan yang terjadi.

Skripsi yang berjudul “Pengendalian Internal terhadap Penerimaan Negara

Bukan Pajak (PNBP) melalui Penerapan PP no 46 Tahun 2002 pada Kanwil BPN

Sumatera Utara” ini ditujukan sebagai salah satu syarat dalam memperoleh gelar

Sarjana Ekonomi dari Program S-1 Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Atas bimbingan dan petunjuk serta nasehat yang telah diterima selama

penyusunan Skripsi ini dan juga selama mengikuti pendidikan di Fakultas

Ekonomi Sumatera Utara, maka pada kesempatan ini penulis mengucapkan terima

kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Sumatera Utara,

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara, dan Bapak Fahmi Natigor

Nst, S.E, M.Acc, Ak selaku Sekretaris Departemen Akuntansi Fakultas

3. Bapak Drs. Wahidin Yasin, M.Si, Ak. selaku pembimbing yang telah

sabar membimbing penulis hingga skripsi ini dapat diselesaikan,

4. Bapak Drs. Rasdianto, M.Si, Ak. selaku pembanding I dan Bapak

Iskandar Muda, S.E, M.Si, Ak selaku pembanding II yang telah

memberikan masukan yang bermanfaat bagi penulis dalam penulisan

skripsi,

5. Orangtua yang tercinta Ir. R. Sidjabat, M.Sc dan R. br Tobing yang selalu

setia mendoakan penulis dan memberikan dorongan di dalam perkuliahan.

Juga tak lupa untuk Saudara/I ku yang kukasihi Erwin M. Sidjabat, S.E,

Ak/ Donna br. Sinaga, drg. Ridwan Silitonga/ drg. Paulina H. Sidjabat,

Elisabeth T. Sidjabat, S.Pd, Paja Y. M. Sidjabat yang senantiasa

memotivasi penulis dalam menyelesaikan skripsi,

6. Seluruh staf pengajar, terima kasih atas ilmu yang diberikan dari awal

hingga akhir, serta kepada para pegawai, Bang Hairil, Bang Oyong, Kak

Dame, Bang Kartun, dan Kak Vida, terima kasih atas kesabarannya

menghadapi penulis.

7. Sahabat- sahabat terbaikku Fredy, Daniel, Sony, Dedy, Aswin, Ami,

Meilina, Dian, Yurica, Catherin yang selalu berjuang bersama dalam suka

dan duka, dan juga tak lupa untuk teman-teman yang kukasihi Ramsess.

Dody, Tian, Franky, Arif, “7 Kurcaci” ( Pramela, Rara, Yaya, Dilla, Dita,

Nabila, Putri), dan teman-teman lainnya yang tidak bisa disebutkan

Penulis menyadari sepenuhnya bahwa pengetahuan dan pengalaman

penulis belumlah cukup untuk menyempurnakan Skripsi ini sehingga masih

banyak terdapat kekurangan baik dalam penggunaan bahasa maupun penyajian

data. Dengan demikian penulis mengharapkan kritik dan saran yang membangun

dari semua pihak demi kesempurnaan skripsi ini. Semoga Skripsi ini dapat

bermanfaat bagi banyak pihak.

Medan, 18 Februari

2009

Penulis

ABSTRAK

Penerimaan Negara Bukan Pajak (PNBP) merupakan penerimaan yang tidak berasal dari pajak, namun penerimaan ini merupakan penerimaan yang bersumber dari masyarakat atas pelayanan yang telah diberikan suatu instansi pemerintah pada masyarakat. Saat ini pemerintah sedang berupaya mengoptimalkan PNBP untuk menyelenggarakan kegiatan pemerintahan dan pembagunan nasional, oleh karena itu dibutuhkan pengendalian internal yang baik untuk mencapai target PNBP sehingga tujuan pemerintah dapat tercapai. Adapun tujuan dari penelitian ini adalah untuk mengetahui pengendalian internal terhadap prosedur PNBP yang ditinjau dari keakuratan pencatatan, kepatuhan, dan tingkat keefektifannya melalui penerapan PP no 46 Tahun 2002. Dalam menganalisis data yang diperoleh, digunakan metode deskriptif yang kemudian hasilnya dibentuk dalam kalimat-kalimat. Kesimpulan yang dapat dibentuk dari penelitian ini adalah bahwa PP nomor 46 Tahun 2002 menjadi alat pengendali internal terhadap PNBP di lingkungan Kanwil BPN Sumatera Utara, namun yang pasti bahwa PP nomor 46 Tahun 2002 tidak “mendongkrak” jumlah PNBP yang diterima untuk suatu periode karena peran PP nomor 46 Tahun 2002 sebatas controller.

ABSTRACT

Non-tax government income (PNBP) is a government income which isn’t coming from tax income, but this income is coming from public servicing of government institution to resident. This time, government is trying to optimize the PNBP to proceed the government activities and national developing, so government needs good internal control to achieved the goal, achieved the target of PNBP, and also the government’s goal will be achieved too. The purposes of this research is to know the internal control of PNBP procedure, which is see from the accurate of recording, the compliance, and the effectiveness by implementation of PP no 46 year 2002. In analysis of the data, the descriptive method is used then the result will be formed in a sentences as the conclusion. The conclusion from this research is PP no 46 year 2002 as the internal control tools will not increase the nominal of PNBP that BPN can get, but it just control the PNBP in Kanwil BPN North Sumatera because it is a controller.

DAFTAR ISI SKRIPSI

PERNYATAAN………i

KATA PENGANTAR………...………..……….ii

ABSTRAK………...v

ABSTRACT……….….vi

DAFTAR ISI………..………...vii

DAFTAR GAMBAR……….……….…..ix

DAFTAR TABEL……….………....x

DAFTAR LAMPIRAN……….………...xi

BAB I PENDAHULUAN……….……….….1

A. Latar Belakang Masalah………....1

B. Perumusan Masalah dan Batasan Penelitian………...4

C. Tujuan Penelitian………...5

D. Manfaat Penelitian……….5

BAB II TINJAUAN PUSTAKA A. Keuangan Negara dan Anggaran Negara serta Hubungannya…….….7

B. Penerimaan Negara Bukan Pajak (PNBP)………14

C. Pengendalian Internal………22

D. Gambaran Umum 1. PP no 60 tahun 2008………28

2. UU no 20 tahun 1997………..…28

E. Kerangka Konseptual………30

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian……….…..31

B. Jenis Data………...31

C. Metode Pengumpulan Data………..….32

D. Metode Analisis Data……….…...32

E. Jadwal dan Lokasi Penelitian……… ……...33

BAB IV HASIL PENELITIAN A. Data Penelitian 1. Gambaran Umum Badan Pertanahan Nasional (BPN)………...34

a. Sejarah Singkat ………….………34

b. Aktivitas Kantor Wilayah BPN Sumatera Utara….. ....36

c. Struktur Organisasi Aktivitas………...38

2. Jenis PNBP yang berlaku di Kanwil BPN Sumatera Utara…...39

3. Laporan Keadaan Kas Uang Penerimaan (LKKUP)……...…..41

B. Analisis Hasil Penelitian 1. Keakuratan Pencatatan PNBP di Kanwil BPN Sumatera Utara..41

2. Kepatuhan Pengelolaan PNBP di Kanwil BPN Sumatera Utara.46 3. Tingkat Keefektifan Kebijakan PNBP di Kanwil BPN Sumatera Utara...48

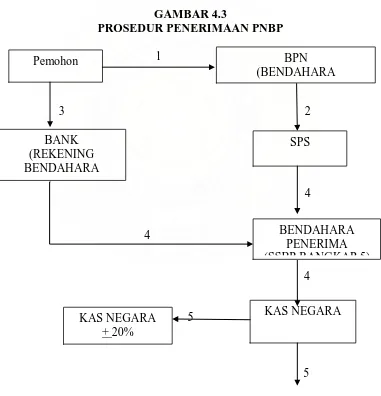

4. Prosedur PNBP di Kanwil BPN Sumatera Utara………..…52

A. Kesimpulan………...56

B. Saran………....57

DAFTAR GAMBAR

Gambar 2.1 : Kerangka Konseptual Gambar 3.1 : Jadwal Penelitian

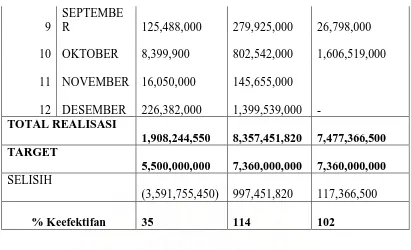

Gambar 4.1 : Grafik Persentase Keefektifan Kebijakan PNBP untuk kegiatan

Pemeriksaan Tanah di Kanwil BPN Sumatera Utara

Gambar 4.2 : Grafik Persentase Keefektifan Kebijakan PNBP untuk kegiatan

Pengukuran Dan Pemetaan Tanah di Kanwil BPN Sumatera Utara

DAFTAR TABEL

Tabel 2.1 : Jenis PNBP yang Berlaku pada BPN Beserta Sub-Jenisnya Tabel 4.1 : Jenis PNBP yang Terdapat di Lingkungan Kanwil BPN

Sumatera Utara

Tabel 4.2 : Penetapan Tarif untuk Pemeriksaan Tanah Berdasarkan PP no

46 Tahun 2002

Tabel 4.3 : Penetapan Tarif untuk Kegiatan Pengukuran dan Pemetaan

Tanah Di Kanwil BPN Provinsi Sumatera Utara Tahun 2008

Tabel 4.4 : Laporan Realisasi dan Target PNBP untuk Kegiatan

Pemeriksaan Tanah di Kanwil BPN Sumatera Utara tahun 2006 –

2008

Tabel 4.5 : Laporan Realisasi dan Target PNBP untuk Pengukuran dan

Pemetaan Tanah di Kanwil BPN Sumatera Utara Tahun 2006 –

DAFTAR LAMPIRAN

Lampiran 1 : Struktur Organisasi

Lampiran 2 : Laporan Keadaan Kas Uang Penerimaan (LKKUP) Tahun

2006-2008

Lampiran 3 : Surat Perintah Setor (SPS) untuk kegiatan Pemeriksaan Tanah Lampiran 4 : Surat Perintah Setor (SPS) untuk kegiatan Pengukuran dan

Pemetaan Tanah

Lampiran 5 : Daftar Nominatif

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Keuangan Negara yang baik akan menggambarkan keadaan suatu

pemerintahan yang baik pula. Oleh karena itu pemerintah diharapkan agar mampu

mengoptimalkan seluruh penerimaan negara. Pemungutan yang dilakukan suatu

negara di samping sebagai sumber penerimaan dalam negeri juga mempunyai

peranan fungsi alokasi, fungsi distribusi dan stabilisasi. Sebagaimana yang

diketahui bahwa penerimaan negara yang terbesar berasal dari pajak, namun

selain penerimaan pajak ada pula penerimaan yang bukan berasal dari pajak,

penerimaan tersebut disebut dengan Penerimaan Negara Bukan Pajak (PNBP).

Saat ini pemerintah sedang berupaya untuk meningkatkan penerimaan negara

yang bersumber dari Penerimaan Negara Bukan Pajak (PNBP) untuk

menyelenggarakan kegiatan pemerintah dan pembangunan nasional.

Semua departemen dan lembaga non departemen di Indonesia memiliki

berbagai jenis Penerimaan Negara Bukan Pajak ( PNBP ), sehingga dibutuhkan

bendaharawan penerima dari sumber tersebut demi tercapainya target PNBP yang

telah ditetapkan dalam RAPBN 2008. Berdasarkan data, Penerimaan Negara

2008 sebesar 175,6 triliun yang berarti bahwa PNBP di tahun 2008 akan

mengalami penurunan dari tahun sebelumnya. Akibat penurunan tersebut, target

penerimaan negara bukan pajak yang telah ditetapkan diharapkan bisa tercapai

atau bahkan melebihi target. Untuk mencapai tujuan tersebut, maka dibutuhkan

suatu pengendalian yang baik atas PNBP.

Dalam rangka mengoptimalkan Penerimaan Negara Bukan Pajak (PNBP)

guna menunjang pembangunan nasional, maka pemerintah menetapkan suatu

undang-undang yang mengatur tentang Penerimaan Negara Bukan Pajak (PNBP)

yaitu Undang Republik Indonesia Nomor 20 Tahun 1997.

Undang-Undang ini berisi tentang Penerimaan Negara Bukan Pajak (PNBP) sedangkan

tentang jenis dan penyetoran Penerimaan Negara Bukan Pajak (PNBP) diatur

dalam Peraturan Pemerintah Republik Indonesia nomor 22 Tahun 1997

menimbang bahwa perlunya suatu peraturan atas penyetoran Penerimaan Negara

Bukan Pajak (PNBP) ke kas negara agar sesuai dengan tujuan UU no 20 tahun

1997. Selain itu Peraturan Pemerintah nomor 22 tahun 1997 ini ditetapkan sebagai

langkah penertiban sehingga jenis dan besarnya pungutan yang menjadi sumber

penerimaan tersebut tidak menambah beban bagi masyarakat dan pembangunan

itu sendiri.

Oleh karena keberagaman jenis Penerimaan Negara Bukan Pajak (PNBP) di

departemen dan lembaga non departemen pemerintah, maka masing-masing

departemen dan lembaga non departemen itu membutuhkan suatu Peraturan

Pemerintah yang bersifat pribadi untuk kepentingan lembaganya. Dan untuk

Bukan Pajak (PNBP) pada Badan Pertanahan Nasional (BPN) demi peningkatan

pelayanan kepada masyarakat maka ditetapkan suatu Peraturan Pemerintah yang

mengatur PNBP yang berlaku pada Badan Pertanahan Nasional (BPN) yaitu

Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2002. Penetapan

Peraturan Pemerintah ini diperkuat oleh adanya Undang-Undang Nomor 22 tahun

1999 tentang Pemerintahan Daerah dan Peraturan Pemerintah Nomor 25 tahun

2000 tentang Kewenangan Pemerintah dan Kewenangan Propinsi sebagai Daerah

Otonom, maka pelaksanaan pelayanan di bidang Pertanahan pada prinsipnya

merupakan kewenangan Daerah. Namun untuk menjaga kelangsungan pelayanan

di bidang Pertanahan dan sebelum adanya peraturan yang baru mengenai

kewenangan di bidang Pertanahan, sebagian tugas pemerintahan yang

dilaksanakan oleh Badan Pertanahan Nasional di Daerah tetap dilaksanakan oleh

Pemerintah Pusat sampai dengan ditetapkannya peraturan perundang-undangan di

bidang pertanahan. Apabila di kemudian hari ditetapkan ketentuan yang baru

mengenai kewenangan di bidang Pertanahan, maka Peraturan Pemerintah ini akan

disesuaikan dengan ketentuan yang baru tersebut.

Keberadaan PP no 46 Tahun 2002 mengatur tentang Tarif PNBP yang

berlaku di BPN. Oleh karena itu peraturan ini membutuhkan peraturan

pelaksanaan di lingkungan BPN itu tersendiri, sehingga PP no 46 Tahun 2002

tersebut dirasakan menjadi controlling bagi PNBP di lingkungan BPN

Berdasarkan uraian di atas, maka penulis termotivasi untuk melakukan suatu

penelitian mengenai Peraturan Pemerintah Nomor 46 Tahun 2002 pada Badan

Nomor 46 Tahun 2002 terhadap pengendalian internal Penerimaan Negara Bukan

Pajak (PNBP) dalam hal ini keakuratan, kepatuhan, dan keefektifannya yang

kemudian akan dituangkan hasilnya dalam bentuk skripsi yang berjudul

“Pengendalian Internal Terhadap Penerimaan Negara Bukan Pajak (PNBP) melalui Penerapan Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2002 Pada Kantor Wilayah Badan Pertanahan Nasional (BPN) Sumatera Utara”

B. Perumusan Masalah dan Batasan Penelitian 1. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

maka penulis merumuskan masalah sebagai berikut :

1. Bagaimanakah keakuratan pencatatan PNBP di Kantor Wilayah BPN

Sumatera Utara?

2. Bagaimanakah kepatuhan pengelolaan PNBP di Kantor Wilayah BPN

Sumatera Utara?

3. Bagaimanakah tingkat keefektifan kebijakan PNBP di Kantor Wilayah

BPN Sumatera Utara?

4. Bagaimanakah prosedur PNBP di Kantor Wilayah BPN Sumatera

Utara?

2. Batasan Penelitian

1. Penerimaan Negara Bukan Pajak yang akan diteliti hanya 2 dari 5

yang ada di Kantor Wilayah BPN, antara lain :

a. Pelayanan Pendaftaran Tanah untuk kegiatan Pengukuran dan

Pemetaan Bidang Tanah

b. Pelayanan Pemeriksaan Tanah untuk kegiatan Pelayanan

Pemeriksaan Tanah oleh Panitia B

2. Laporan penerimaan yang akan diteliti adalah Laporan Keadaan Kas

Uang Penerimaan (LKKUP) periode 2006 - 2008

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. untuk mengetahui keakuratan pencatatan tarif PNBP berdasarkan PP

nomor 46 Tahun 2002,

2. untuk mengetahui kepatuhan pengelolaan PNBP di Kanwil BPN

Sumatera Utara,

3. untuk mengetahui tingkat keefektifan kebijakan PNBP di Kanwil BPN

Sumatera Utara,

4. untuk mengetahui prosedur PNBP di Kanwil BPN Sumatera Utara.

D. Manfaat Penelitian

1. bagi penulis, penelitian ini bermanfaat sebagai bahan masukan yang

dapat menambah wawasan tentang pengendalian internal atas PNBP

melalui penerapan PP nomor 46 Tahun 2002,

2. bagi Badan Pertanahan Nasional (BPN), menjadi bahan masukan

ataupun pertimbangan dalam melakukan pengendalian internal atas

PNBP,

3. bagi pihak lain, memberikan sumbangan pemikiran dan sebagai bahan

masukan untuk melakukan penelitian yang sejenis dengan penelitian

BAB II TINJAUAN PUSTAKA

A. Keuangan dan Anggaran Negara serta Hubungannya

Sebagai suatu negara yang berkedaulatan rakyat serta berdasarkan hukum

maka pemerintah perlu menyelenggarakan suatu fungsi pemerintahan negara yang

berdasarkan konstitusi yang kemudian menimbulkan hak dan kewajiban negara

yang dapat dinilai dengan uang sehingga perlu dikelola dalam suatu sistem

pengelolaan keuangan negara. Menurut M. Ichwan dalam Tjandra (2006 : 1)

”Keuangan negara adalah rencana kegiatan secara kuantitatif (dengan

angka-angka di antaranya diwujudkan dalam jumlah mata uang), yang akan dijalankan

untuk masa mendatang, lazimnya satu tahun mendatang” .

Sistem pengelolaan keuangan negara harus sesuai dengan aturan pokok

yang ditetapkan dalam Undang-Undang Dasar. Dalam Undang-Undang Dasar

1945 Hal Keuangan, disebutkan bahwa Anggaran Pendapatan dan Belanja Negara

ditetapkan setiap tahun dengan undang-undang, dan ketentuan mengenai pajak

dan harga mata uang ditetapkan dengan undang-undang. Upaya untuk menyusun

undang-undang yang mengatur pengelolaan keuangan negara telah dirintis

semenjak negara Indonesia berdiri, sehingga penyelesaian undang-undang tentang

Keuangan Negara merupakan kelanjutan dan hasil dari berbagai upaya yang telah

dilakukan untuk memenuhi kewajiban konstitusional yang diamanatkan oleh

Undang-Undang Dasar 1945. Menurut Tomo (2004:11)

Undang-Undang tentang Keuangan Negara perlu menjabarkan aturan pokok yang ditetapkan dalam UUD 1945 ke dalam asas-asas umum sebagai pencerminan penerapan kaidah-kaidah yang baik (best practices) dalam pengelolaan keuangan negara, antara lain :

1. Akuntabilitas berorientasi pada hasil 2. Profesionalitas

3. Proporsionalitas

4. Keterbukaan dalam pengelolaan Keuangan Negara

5. Pemeriksaan keuangan oleh badan pemeriksa yang bebas dan mandiri

Dalam merumuskan Keuangan Negara digunakan suatu pendekatan

melalui sisi objek, subjek, proses, dan tujuan. Dari sisi objek yang dimaksud

dengan Keuangan Negara meliputi hak dan kewajiban negara yang dapat dinilai

dengan uang, termasuk kebijakan dan kegiatan dalam bidang fiskal, moneter dan

pengelolaan kekayaan negara yang dipisahkan, serta segala sesuatu baik berupa

uang, maupun berupa barang yang dapat dijadikan milik negara berhubungan

dengan pelaksanaan hak dan kewajiban tersebut. Dari sisi subjek yang dimaksud

dengan Keuangan Negara meliputi seluruh obyek sebagaimana tersebut di atas

yang dimiliki negara, dan / atau dikuasai oleh Pemerintah Pusat, Pemerintah

Daerah, Perusahaan Negara/ Daerah, dan badan lain yang ada kaitannya dengan

keuanga negara. Dari sisi proses, keuangan Negara mencakup seluruh rangkaian

mulai dari perumusan kebijakan dan pengambilan keputusan sampai dengan

pertanggungjawaban. Dari sisi tujuan, Keuangan Negara meliputi seluruh

kebijakan, kegiatan dan hubungan hukum yang berkaitan dengan pemilikan

dan/atau penguasaan objek sebagaimana tersebut di atas dalam rangka

penyelenggaraan pemerintahan negara. Adapun yang meliputi ruang lingkup dari

Keuangan Negara adalah :

1. Hak negara untuk memungut pajak, mengeluarkan dan mengedarkan

uang, dan melakukan pinjaman

2. Kewajiban negara untuk menyelengarakan tugas layanan umum

pemerintah negara dan membayar tagihan pihak ketiga

3. Penerimaan negara

4. Pengeluaran negara

5. Penerimaan daerah

6. Pengeluaran daerah

7. Kekayaan negara/ daerah yang dikelola sendiri atau oleh pihak lain berupa

uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat

dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan

negara/ daerah

8. Kekayaan pihak lain yang dikuasai pemerintah dalam rangka

penyelenggaraan tugas pemerintah dan/ atau kepentingan umum

9. Kekayaan pihak lain yang diperoleh dengan menggunakan fasilitas yang

Untuk mengetahui pengertian anggaran negara, maka dapat ditinjau

melalui tiga sudut pendekatan yaitu :

1. Sudut administratif, yang ditinjau dari sudut penatausahaan peneriman dan

pengeluaran negara dengan memperhatikan keseimbangan logis antara

keduanya

2. Sudut konsitusi, yaitu hak turut menentukan anggaran negara dari

perwakilan rakyat yang pada umumnya dicantumkan dalam konstitusi

suatu negara.

3. Sudut undang/ peraturan pelaksanaan, yaitu keseluruhan

undang-undang yang ditetapkan secara periodik, yang memberikan kekuasaan

eksekutif untuk melaksanakan pengeluaran mengenai periode tertentu dan

menunjukkan alat pembiayaan yang diperlukan untuk menutup

pengeluaran tersebut.

Berdasarkan pendekatan-pendekatan tersebut, maka dapat diketahui

pengertian dari anggaran negara. Menurut M. Marsono dalam Tjandra (2006 : 6)

”Anggaran adalah suatu rencana pekerjaan keuangan yang pada satu pihak

mengandung jumlah pengeluaran yang setinggi-tingginya yang mungkin

dperlukan untuk membiayai kepentingan negara pada suatu masa depan dan pada

pihak lain merupakan perkiraan pendapatan (penerimaan) yang mungkin dapat

diterima dalam masa tersebut”.

Sedangkan unsur- unsur dari anggaran negara tersebut antara lain :

1. Kebijaksanaan pemerintah yang tercermin dalam angka-angka

3. Memuat data pelaksanaan anggaran satu tahun yang lalu

4. Menunjukkan sektor yang diprioritaskan

5. Menunjukkan maju/mundurnya pencapaian sasaran

6. Merupakan petunjuk bagi pemerintah untuk melaksanakan

kebijaksanaannya selama satu tahun mendatang.

Fungsi anggaran negara adalah :

1. Fungsi Hukum Tata Negara

Merupakan alat otorisasi dan alat memilih sejumlah alternatif

(kepentingan dan anggaran kegiatan)

2. Fungi Teknis Pengurusan/ Mikro Ekonomis

Merupakan dasar pengurusan secara tertib dan serasi serta dasar

pertangungjawaban bagi pelaksana

3. Fungsi Makro Ekonomis

Merupakan alat kebijaksanaan dalam penentuan tingkat belanja

nasional.

Anggaran negara juga memiliki suatu proses/ prosedur atau yang biasa disebut

dengan Siklus Anggaran Negara. Siklus Anggaran Negara adalah masa atau

jangka waktu mulai anggaran negara disusun sampai dengan saat perhtungan

anggaran disahkan dengan undang-undang, maka Harjono dalam Sumosudirdo

dalam Tjandra (2006 : 9) menjabarkan tahap-tahap siklus anggaran RI sebagai

berikut :

2. Pegolahan anggaran di DPR yang berakhir dengan pengesahan anggaran

dengan UU

3. Pelaksanaan anggaran oleh pemerintah

4. Pengawasan-pengawasan atas pelaksanaan anggaran

5. Pengesahan perhitungan anggaran dengan UU

Pelaksanaan anggaran di suatu negara perlu secara konsisten mengacu pada

asas-asas anggaran. Asas-asas anggaran yang menjadi ciri anggaran dalam negara

modern terdiri atas hal-hal sebagai berikut :

1. Asas Kelengkapan

Asas ini mempertahankan hak budget parlemen secara lengkap. Tidak

boleh ada penerimaan atau pengeluaran yang tidak dimasukkan ke dalam

kas negara. Asas kelengkapan ini mencegah penyediaan/ penggunaan dana

khusus serta tidak memberi kesempatan kepada kompensasi administratif

dari pengeluaran tertentu dengan pendapatan tertentu.

2. Asas Spesialisasi/ Spesifikasi

Asas ini dapat diklasifikasikan atas tiga macam, yaitu :

a. Spesialisasi kualitatif

b. Spesialisasi kuantitatif

c. Spesialisasi menurut urutan sementara

3. Asas Berkala (Periodisitas)

Pemberian otorisasi dan pengawasan rakyat dengan perantaraan

wakil-wakilnya secara berkala dalam kebijaksanaan pemerintah guna memenuhi

4. Asas Formal (Bentuk Tertentu)

Setiap rencana atau bentuk kegiatan pemerintah memerlukan suatu bentuk

tertentu yang dapat mengikat semua pihak, dalam hal ini bentuk

undang-undang.

5. Asas Publisitas (Keterbukaan)

Keterbukaan merupakan asas dalam demokrasi bahwa tidak ada urusan

publik yang bersifat rahasia.

Di dalam Anggaran Negara, yang menjadi obyek adalah penerimaan dan

pengeluaran Negara. Pemungutan yang dilakukan negara sebagai penerimaan

negara di samping sebagai sumber penerimaan dalam negeri juga mempunyai

peranan fungsi alokasi, fungsi distribusi, dan stabilisasi. Penerimaan negara dapat

dibedakan atas penerimaan pajak dan penerimaan bukan pajak. Menurut Tomo

(2004: 17)

Kedua jenis penerimaan negara secara umum berfungsi untuk mengalokasikan faktor produksi dan keseluruhan sumber daya yang ada di masyarakat sehingga kebutuhan masyarakat terutama fasilitas umum dapat terpenuhi, seperti jalan, fasilitas kesehatan dan pendidikan. Fungsi distribusi ditujukan untuk mewujudkan pemerataan atau pembagian pendapatan secara merata dan adil, sedangkan fungsi stabilisasi ditujukan untuk memelihara tingkat kesempatan kerja yang tinggi, kestabilan tingkat harga, pertumbuhan ekonomi yang cukup tinggi dengan mempertimbangkan segala pengaruhnya terhadap perdagangan dan neraca pembayaran sehingga tetap terjaga kondisi perekonomian yang stabil.

Menurut Mardiasmo dalam Tomo (2004 : 17) fungsi pemungutan bagi

penerimaan negara ada dua yaitu :

Penerimaan negara sebagai sumber dana bagi pemerintah untuk

membiayai pengeluaran-pengeluarannya

2. Fungsi Mengatur (Regulerend)

Penerimaan negara sebagai alat untuk mengatur atau melaksanakan

kebijakan pemerintah dalam bidang sosial dan ekonomi

Dalam melakukan pemungutan penerimaan negara perlu memiliki prinsip-prinsip

sebagai berikut

1. Prinsip Kesamaan / Keadilan (equity)

2. Prinsip Kepastian (certainty), artinya pemungutan hendaknya tegas, jelas

dan pasti bagi setiap wajib bayar

3. Prinsip Kecocokan / Kelayakan (convenience) artinya besaran yang harus

disetor sesuai dengan tarif perundangan

4. Prinsip Ekonomi (economy), artinya biaya pemungutan menjadi minimal

daripada penerimaan yang diperoleh

Agar setiap pemungutan yang dilakukan pemerintah tidak menimbulkan hambatan

atau perlawanan, maka pemungutan penerimaan negara harus memenuhi syarat

sebagai berikut :

1. Keadilan yaitu sesuai dengan tujuan hukum, yakni mencapai keadilan,

Undang-Undang dan pelaksanaan pemungutan penerimaan negara harus

adil. Adil dalam perundang-undangan di antaranya mengenakan

pemungutan secara umum dan merata tidak membeda-bedakan.

2. Pemungutan penerimaan negara harus berdasarkan Undang-Undang

4. Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan

perekonomian masyarakat

5. Pemungutan keuangan negara harus efisien yaitu sesuai fungsi budgetair,

biaya pemungutan penerimaan negara harus dapat ditekan lebih rendah

dari hasil pemungutannya

6. Sistem pemungutan penerimaan harus sederhana yaitu akan memudahkan

dan mendorong masyarakat (perorangan atau badan) dalam memenuhi

kewajiban tersebut

Menurut Tomo ( 2004:10 ) “Bidang pengelolaan Keuangan Negara yang

luas dapat dikelompokkan dalam sub bidang pengelolaan fiskal, sub bidang

pengelolaan moneter, dan sub bidang pengelolaan kekayaan negara yang

dipisahkan”. Namun, jika ditinjau dari kedudukannya, maka Keuangan Negara

dan Anggaran Negara tidak dapat dipisahkan. Sebab anggaran negara merupakan

inti dari keuangan negara yang dikarenakan anggaran negara merupakan alat

penggerak untuk melaksanakan penggunaan keuangan negara.

B. Penerimaan Negara Bukan Pajak (PNBP)

Menurut Undang-Undang Nomor 20 tahun 1997 ”Penerimaan Negara

Bukan Pajak (PNBP) adalah seluruh penerimaan Pemerintah Pusat yang tidak

berasal dari penerimaan perpajakan”. UU tersebut juga menyebutkan kelompok

1. penerimaan yang bersumber dari pengelolaan dana Pemerintah

2. penerimaan dari pemanfaatan sumber daya alam

3. penerimaan dari hasil-hasil pengelolaan kekayaan Negara yang dipisahkan

4. penerimaan dari pelayanan yang dilaksanakan Pemerintah

5. penerimaan berdasarkan putusan pengadilan dan yang berasal dari

pengenaan denda administrasi

6. penerimaan berupa hibah yang merupakan hak Pemerintah

7. penerimaan lainnya yang diatur dalam Undang-undang tersendiri

Kecuali jenis PNBP yang ditetapkan dengan Undang-undang, jenis PNBP yang

tercakup dalam kelompok sebagaimana terurai diatas, ditetapkan dengan

Peraturan Pemerintah. Artinya diluar jenis PNBP terurai diatas, dimungkinkan

adanya PNBP lain melalui UU. Sedangkan menurut Bohari (1992 : 20) “Yang

termasuk penerimaan non tax seperti uang legalisasi, denda-denda dan lain-lain

pungutan yang sah”. Menurut Tjandra (2006 : 79) komponen-komponen dari

Penerimaan Negara Bukan Pajak adalah :

A. Penerimaan Sumber Daya Alam (SDA)

1. Minyak Bumi, faktor-faktor yang diperhitungkan adalah :

a. harga minyak mentah dalam dollar AS per barel

b. produksi minyak mentah termasuk kondesat

d. komponen pajak tidak diperhitungkan dalam penerimaan sumber

daya alam dari minyak bumi, tetapi diperhitungkan sebagai

penerimaan PPh

2. Gas Alam, faktor- faktor yang diperhitungkan adalah :

a. Volume ekspor dan harga LNG dan PPG

b. Komponen pajak tidak diperhitungkan dalam penerimaan SDA gas

alam, namun diperhitungkan sebagai penerimaan PPh

3. Pertambangan Umum, faktor-faktor yang diperhitungkan ialah :

a. Iklim investasi di pertambangan umum

b. Variasi luas wilayah kuasa pertambangan yang wajib membayar

iuran tetap (landrent) dan variasi tingkat produksi mineral / bahan

galian yang diwajibkan membayar royalty

c. Tarif royalty yang bervatiasi dari yang terendah sampai yang

tertinggi dalam dollar AS per ton serta landrent yang

mempertimbangkan harga pasar

d. Hanya memperhitungkan bagian penerimaan pemerintah pusat

4. Kehutanan, faktor-faktor yang diperhitungkan adalah :

a. Variasi luas wilayah pengusahaan hutan, variasi tingkat produksi

hasil hutan, dan kelompok-kelompok jenis hasil-hasil hutan

b. Variasi tarif disesuaikan dengan jenis dan kelompok hasil sumber

daya hutan serta status dan lokasi HPH dan tarif yang berlaku

umum per meter kubik

5. Perikanan, faktor-faktor yang diperhitungkan adalah :

a. Jumlah PMA dan PMDN yang beroperasi di wilayah laut

Indonesia

b. Hasil produksi perikanan, dan variasi tarif perizinan atas

pengusahaan perikanan

c. Hanya memperhitungkan bagian penerimaan pemerintah pusat

B. Bagian Pemerintah atas laba BUMN, faktor-faktor yang diperhitungkan

adalah :

a. Pertumbuhan ekonomi nasional

b. Upaya peningkatan laba BUMN melalui kebijakan reformasi

BUMN

c. Pertimbangan atas kinerja dan ringkat kesehatan BUMN

Sedangkan untuk Penerimaan Negara Bukan Pajak (PNBP) lainnya, faktor-faktor

yang diperhitungkan adalah :

a. Peningkatan disiplin pelaksanaan pemungutan dan penyetoran

PNBP yang bersumber dari departemen / LPND

b. Penyesuaian berbagai tarif pungutan, dengan tetap

mempertimbangkan daya beli masyarakat

c. Peningkatan pengawasan di dalam pelaksanaannya

Yang melakukan penerimaan terhadap penerimaan bukan pajak adalah

bendaharawan penyetor tetap yang berada pada setiap Departemen atau Instansi

Bendaharawan. Menurut Bohari (1992: 20) “Bendaharawan penyetor tetap inilah

tersebut ke kas negara secara terus-menerus. Penyetoran dilakukan biasanya sekali

dalam sebulan”.

Penerimaan Negara Bukan Pajak secara substansial memiliki persamaan

dengan retribusi yang dipungut oleh pemerintah. Retribusi merupakan iuran

kepada pemerintah yang dapat dipaksakan yang jasa balik secara langsung

ditunjukkan oleh pemakai jasa. Paksaan ini bersifat ekonomis, siapa saja yang

tidak merasakan jasa balik dari pemerintah, tidak dikenakan iuran itu. Oleh karena

persamaan yang diimiliki antara Penerimaan Negara Bukan Pajak dan retribusi,

maka penilaian di antara kedua pun memiliki kesamaan, yaitu

1. Penilaian Kecukupan

2. Penilaian Keadilan

3. Penilaian Kemampuan Administratif

4. Penilaian Kesepakatan Politik

Untuk mengetahui keefektifan dari implementasi Kebijakan Penerimaan

Negara Bukan Pajak, maka diperlukan suatu perbandingan antara realisasi

penerimaan dan target penerimaan, seperti yang telah diformulasikan Devas

dalam Tomo (2004 : 34) untuk mengetahui keefektifan penerimaan PNBP adalah :

Efektivitas (a) = Realisasi Penerimaan x 100 %

Potensi Penerimaan

Efektivitas (b) = Realisasi Penerimaan

Namun dengan perkembangan yang ada pada saat ini, ada dua faktor yang relevan

dan secara potensial yang diasumsikan mempengaruhi keefektifan implementasi x 100 %

Kebijakan PNBP yaitu Sanksi Hukum (law enforcement) dan komitmen dan

kepentingan pengusaha.

Pemeriksaan PNBP pada instansi pemerintah merupakan kombinasi antara

pemeriksaan kinerja (performance audit) dan pemeriksaan kepatuhan (compliance

audit) yang membandingkan rencana dengan realisasi serta menguji ketepatan

perhitungan target PNBP. Tujuan yang diharapkan agar dapat memberikan

pemahaman yang sama atas pemeriksaan pengelolaan PNBP berdasarkan kondisi

terkini dan mendorong pengelolaan PNBP yang transparan. Sedangkan manfaat

yang diharapkan yaitu sebagai acuan dalam penyusunan pedoman teknis

pemeriksaan PNBP.

Pada umumnya, PNBP diatur dalam Undang-Undang Republik Indonesia

Nomor 20 Tahun 1997 yang berisi tentang Penerimaan Negara Bukan Pajak yang

turut berperan dalam pembiayaan kegiatan yang dimaksud penting dalam

peningkatan kemandirian bangsa dalam pembiayaan Negara dan pembangunan.

Namun akibat keberagaman bentuk dari departemen maupun lembaga non

departemen yang ada di Indonesia sehingga menimbulkan keberagaman PNBP

pula, maka ditetapkanlah Peraturan Pemerintah Republik Indonesia Nomor 22

tahun 1997 yang berisi tentang Jenis dan Penyetoran Penerimaan Negara Bukan

Pajak Berdasarkan PP nomor 22 tahun 1997, maka ditetapkanlah jenis-jenis

Penerimaan Negara Bukan Pajak yang berlaku pada Badan Pertanahan Nasional

antara lain :

1. Penerimaan dari pengukuran dan pemetaan

3. Penerimaan dari konsolidasi tanah secara swadaya

4. Penerimaan dari redistribusi tanah secara swadaya

5. Penerimaan dari izin lokasi

Seiring berjalannya peraturan tersebut dan perkembangan waktu, maka

dikeluarkanlah peraturan terbaru mengenai PNBP yang berlaku di kantor Badan

Pertanahan Nasional. Peraturan itu adalah Peraturan Pemerintah Republik

Indonesia nomor 46 tahun 2002 tentang Tarif atas Jenis Penerimaan Negara

Bukan Pajak yang Berlaku pada Badan Pertanahan Nasional. Adapun jenis dari

Penerimaan Negara Bukan Pajak yang berlaku di Badan Pertanahan Nasional

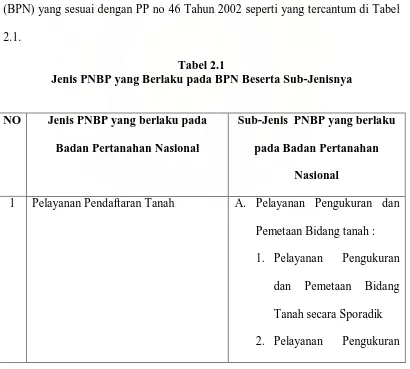

(BPN) yang sesuai dengan PP no 46 Tahun 2002 seperti yang tercantum di Tabel

2.1.

Tabel 2.1

Jenis PNBP yang Berlaku pada BPN Beserta Sub-Jenisnya

NO Jenis PNBP yang berlaku pada Badan Pertanahan Nasional

Sub-Jenis PNBP yang berlaku pada Badan Pertanahan

Nasional

1 Pelayanan Pendaftaran Tanah A. Pelayanan Pengukuran dan

Pemetaan Bidang tanah :

1. Pelayanan Pengukuran

dan Pemetaan Bidang

Tanah secara Sporadik

dan Pemetaan Bidang

Tanah secara Sistematik

3. Pelayanan Pengembalian

Batas

4. Pelayanan Pembuatan

Peta Situasi Lengkap

(Topografi)

B. Pelayanan Pendaftaran tanah

untuk Pertama Kali

C. Pelayanan Pemeliharan Data

Pendaftaran Tanah

2 Pelayanan Pemeriksaan Tanah A. Pelayanan Pemeriksaan

Tanah oleh Panitia A :

1. Pelayanan Pemeriksaan

Tanah di Perkotaan

2. Pelayanan Pemeriksaan

Tanah di Pedesaan

3. Pelayanan Pemeriksaan

Tanah secara Massal

B. Pelayanan Pemeriksaan

Tanah oleh Panitia B :

Tanah secara Sporadis

2. Pelayanan Pemeriksaan

Tanah secara Massal

3. Pelayanan Survey

Pemetaan Penatagunaan

Tanah

C. Pelayanan Pemeriksaan

Tanah oleh Tim Peneliti

Tanah :

1. Pelayanan Pemeriksaan

Tanah di Perkotaan

2. Pelayanan Pemeriksaan

Tanah di Perdesaan

3. Pelayanan Pemeriksaan

Tanah secara Massal

D. Pelayanan Pemeriksaan

Tanah dalam Bentuk Laporan

Konstatasi :

1. Pelayanan Pemeriksaan

Tanah dalam Bentuk

Laporan Konstatasi untuk

Pembaharuan Hak Guna

Bangunan dan Hak Pakai

2. Pelayanan Pemeriksaan

Tanah dalam Bentuk

Laporan Konstatasi untuk

Perpanjangan atau

Pembaharuan hak Guna

Usaha

3 Pelayanan Informasi Pertanahan

4 Pelayanan Konsolidasi Tanah secara

Swadaya

5 Pelayanan Redistribusi Tanah secara

Swadaya

6 Penyelenggaraan Pendidikan Program

Diploma I Pengukuran dan Pemetaan

Kadastral

7 Pelayanan Penetapan Hak atas Tanah A. Uang Pemasukan Dalam

rangka Pemberian Hak Milik

B. Uang Pemasukan Dalam

rangka Pemberian Hak Guna

Usaha

Rangka Pemberian Hak Guna

Bangunan

D. Uang Pemasukan Dalam

Rangka Pemberian Hak Pakai

E. Uang Pemasukan Dalam

Rangka Pemberian Hak

Pengelolaan

C. Pengendalian Internal

Menurut UU no 60 Tahun 2008 pasal 1 ayat 1 dikatakan bahwa :

Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Menurut Romney (2004 : 229) “Pengendalian internal (internal control)

adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga

asset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki

efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang

telah ditetapkan”.

Menuru Romney (2004 : 229)

Pengendalian internal melaksanakan tiga fungsi penting. Pengendalian

untuk pencegahan (preventive control) mencegah timbulnya suatu

berkualifikasi tinggi, pemisahan tugas pegawai yang memadai, dan secara efektif mengendalikan akses fisik atas asset, fasilitas dan informasi, merupakan pencegahan yang efektif. Oleh karena tidak semua masalah mengenai pengendalian dapat dicegah, pengendalian untuk pemeriksaan

(detective control) dibutuhkan untuk mengungkap masalah begitu masalah

tersebut muncul. Pengendalian korektif (corrective control) memecahkan masalah yang ditemukan oleh pengendalian untuk pemeriksaan. Pengendalian ini mencakup prosedur yang dilaksanakan untuk mengidentifikasi penyebab masalah, memperbaiki kesalahan atau kesulitan yang ditimbulkan, dan mengubah sistem agar masalah di masa mendatang dapat diminimalisasi atau dihilangkan.

Pengawasan Intern adalah seluruh proses kegiatan audit, review, evaluasi,

pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan

fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa

kegiatan telah dilaksanakan sesuai dengan tolak ukur yang telah ditetapkan secara

efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan tata

kepemerintahan yang baik. Pengendalian Internal meliputi organisasi dan semua

metode serta ketentuan-ketentuan yang terkoordinasi demi mengamankan

kekayaan, memelihara kecermatan dan sampai sejauh mana data akuntansi dapat

dipercaya. Menurut Tunggal (1995:1) “pengendalian intern meliputi pengendalian

akuntansi (accounting control) dan pengendalian administrasi (administrative

control)”.

Pengendalian akuntansi adalah pengendalian meliputi pengamanan

terhadap kekayaan perusahaan sehingga diperlukannya catatan akuntansi.

Umumnya meliputi persetujuan, pemisahan antara fungsi operasional

Pengendalian administrasi adalah pengendalian meliputi peningkatan

efisiensi usaha dan mendorong dipatuhinya kebijakan pimpinan yang telah

ditetapkan. Pada umumnya tidak langsung berhubungan dengan catatan akuntansi,

misalnya: analisis statistik, studi waktu dan gerak (time and motion study),

program pelatihan karyawan, dan pengendalian mutu.

Tujuan sistem pengendalian intern yang efektif menurut Tunggal (1995 :

2) dapat digolongkan sebagai berikut :

1. Untuk menjamin kebenaran data akuntansi

Manajemen harus memiliki data akuntansi yang dapat diuji ketepatannya untuk melaksanakan operasi perusahaan. Berbagai macam data digunakan untuk mengambil keputusan yang penting. Sistem pengendalian akuntansi intern bertujuan untuk mengamankan/ menguji kecermatan dan sampai seberapa jauh data akuntansi dapat dipercaya dengan jalan mencegah dan menemukan kesalahan-kesalahan pada saat yang tepat.

2. Untuk mengamankan harta kekayaan dan catatan pembukuannya

Harta fisik perusahaan dapat saja dicuri, disalahgunakan ataupun rusak secara tidak disengaja. Sistem pengendalian intern dibentuk guna mencegah ataupun menemukan harta yang hilang dan catatan pembukuan pada saat yang tepat.

3. Untuk menggalakkan efisiensi usaha

Pengendalian dalam suatu perusahaan juga dimaksud untuk menghindari pekerjaan-pekerjaan berganda yang tidak perlu, mencegah pemborosan terhadap semua aspek usaha termasuk pencegahan terhadap penggunaan sumber-sumber dana yang tidak efisien.

4. Untuk mendorong ditaatinya kebijakan pimpinan yang telah digariskan Manajemen menyusun prosedur dan peraturan untuk mencapai tujuan perusahaan. Sistem pengendalian intern memberikan jaminan akan ditaatinya prosedur dan peraturan tersebut oleh perusahaan.

Berdasarkan tujuan pengendalian intern yang di atas, maka pengendalian

yang dianut untuk mencapai tujuan diatas terdiri dari pengendalian akuntansi

intern dan pengendalian operasional. Pengendalian akuntansi intern digunakan

untuk mencapai tujuan yang pertama dan kedua, sedangkan pengendalian

operasional dibedakan dari pengendalian akuntansi intern melalui tujuan utama

operasionalnya dan pengendalian operasional ini lebih banyak dilakukan oleh

bagian operasional daripada bagian akuntansi atau bagian keuangan. Akan tetapi,

ini bukan berarti bahwa pengendalian operasional tidak berkaitan dengan

pengendalian akuntansi intern, karena pengendalian dan catatan yang digunakan

untuk pengendalian operasional dapat juga digunakan untuk pengendalian

akuntansi intern.

Menurut UU no 60 Tahun 2008, SPIP (Sistem Pengendalian Intern

Pemerintahan) terdiri atas unsur:

a. lingkungan pengendalian b. penilaian risiko

c. kegiatan pengendalian d. informasi dan komunikasi e. pemantauan pengendalian intern

Menurut Hall (2007: 28)

Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern yang lain. Lingkungan pengendalian memiliki beberapa elemen :

1. nilai integritas dan etika pihak manajemen, 2. struktur perusahaan,

3. keterlibatan dewn komisaris dan komite audit perusahaan, jika ada, 4. filosofi pihak manajemen dan gaya beroperasi,

5. prosedur untuk mendelegasikan tanggung jawab dan wewenang, 6. metode pihak manajemen untuk menilai kinerja,

7. pengaruh eksternal, seperti pemeriksaan oleh lembaga yang berwenang,

8. kebijakan dan praktik perusahaan untuk mengelola sumber daya manusianya.

Penilaian resiko bertujuan untuk mengidentifikasi, menganalisis, dan mengelola resiko yang berkaitan dengan pelaporan keuangan. Resiko dapat timbul dari berbagai perubahan lingkungan, seperti berikut ini :

1. perubahan dalam lingkungan operasional

3. sistem informasi baru atau yang direkayasa ulang

4. pertumbuhan yang signifikan dan cepat hingga mengalahkan pengendalian internal yang ada

5. implementasi teknologi baru ke dalam proses produksi atau sistem informasi yang berdampak pada pemrosesan transaksi

6. pengenalan lini baru produk, atau aktivitas yang baru 7. restrukturisasi organisasional

8. masuk ke pasar asing yang dapat berdampak pada operasi

9. adopsi prinsip akuntansi baru yang berdampak pada pembuatan laporan keuangan

Sistem informasi akuntansi terdiri atas berbagai record dan metode yang digunakan untuk memulai, mengidentifikasi, menganalisis, mengklasifikasi, serta mencatat berbagai transaksi perusahaan dan untuk menghitung aktiva dan kewajibanyang terkait. Sistem informasi akuntansi yang efektif akan dapat melakukan berbagai hal berikut ini :

1. mengidentifikasi dan mencatat semua transaksi keuangan yang valid 2. menyediakan informasi secara tepat waktu menegenai berbagai

transaksi

3. secara akurat mengukur nilai keuangan berbagai transaksi

4. secara akurat mencatat berbagai transaksi dalam periode waktu terjadinya

Pengawasan adalah proses di mana kualitas dari desain dan operasi pengendalian internal dapat dinilai. Penilaian ini dapat dicapai dengan prosedur yang terpisah atau melalui aktivitas yang berjalan. Aktivitas pengendalian adalah berbagai kebijakan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang tepat telah dilakukan untuk menangani berbagai resiko yang telah diidentifikasi perusahaan.

Committee of Sponsoring Organizations (COSO) yang merupakan

sekelompok sektor swasta yang terdiri dari American Accounting Association

(AAA), AICPA (American Institue of Certified Public Accountant), Institue of

Internal Auditors, Institue of Management Accountants, dan Financial Executives

Institutes. Pada tahun 1992, COSO mengeluarkan hasil penelitian untuk

mengembangkan defenisi pengendalian internal. Penelitian selama 3 tahun dan

melibatkan 10 ribu jam penelitian, diskusi, analisis, dan proses penilaian

mendefenisikan pengendalian internal sebagai proses yang diimplementasikan

arahan keduanya, untuk memberikan jaminan yang wajar bahwa tujuan

pengendalian dicapai dengan pertimbangan hal-hal berikut :

1. Efektivitas dan efisiensi operasional organisasi

2. Keandalan pelaporan keuangan

3. Kesesuaian dengan hukum dan peraturan yang berlaku

Oleh karena itu COSO menyajikan langkah yang signifikan atas defenisi

pengendalian internal yang dahulu terbatas pada pengendalian akuntansi, menjadi

pengendalian yang menangani tujuan yang luas akibat banyaknya berbagai

penipuan yang terjadi di tahun 1992.

Sedangkan Information System Audit and Control Foundation (ISACF)

mengembangkan Control Objectives for Information and Related Technology

(COBIT). COBIT merupakan kerangka praktik pengendalian untuk teknologi

informasi, dan keamanan sistem informasi yang umumnya dapat diaplikasikan.

Kerangka tersebut menangani isu pengendalian berdasarkan tiga poin atau

dimensi yang menguntungkan, yaitu :

1. Tujuan Bisnis

Bahwa untuk memenuhi tujuan bisnis, informasi harus sesaui dengan

criteria yang disebut COBIT sebagai persyaratan bisnis atas informasi,

criteria tersebut terpisah tetapi saling melengkapi, yang mencerminkan

tujuan-tujuan COSO, yaitu efektivitas (relevan, berkaitan, dan tepat

waktu), efisiensi, kerahasiaan, integritas, ketersediaan, kesesuaian dengan

persyaratan hukum, dan keandalan

Sumber daya ini meliputi orang, sistem aplikasi, teknologi, fasilitas dan

data.

3. Proses Teknologi Informasi

Proses ini dipecah ke empat bidang, yaitu perencanaan dan organisasi,

proses perolehan (acquisition) dan implementasi, pengiriman dan

pendukung serta pengawasan.

Menurut Ikatan Akuntan Indonesia (2002)

Pengendalian intern hanya dapat memberikan keyakinan memadai bagi manajemen dan dewan komisaris berkaitan dengan pencapaian tujuan pengendalian intern entitas. Kemungkinan pencapaian tersebut dipengaruhi oleh keterbatasan bawaan yang melekat dalam pengendalian intern yaitu pengendalian intern dapat rusak karena kegagalan yang bersifat manusiawi, di samping itu pengendalian dapat tidak efektif karena adanya kolusi di antara dua orang atau lebih atau manajemen mengesampingkan pengendalian intern. Faktor lain yang membatasi pengendalian intern adalah biaya pengendalian intern entitas tidak boleh melebihi manfaat yang diharapkan dari pengendalian tersebut. Adat istiadat, kultur, dan corporate governance system dapat mencegah terjadinya ketidak beresan yang dilakukan oleh manajemen, namun tidak merupakan pencegahan yang bersifat mutlak.

D. Gambaran Umum PP no 60 Tahun 2008, UU no 20 Tahun 1997, dan PP no 46 Tahun 2002

1. Peraturan Pemerintah no 60 Tahun 2008

Peraturan Pemerintah Republik Indonesia no 60 Tahun 2008

merupakan peraturan yang dikeluarkan Pemerintah Republik Indonesia tentang

Sistem Pengendalian Intern Pemerintah. Sistem Pengendalian Intern Pemerintah,

yang selanjutnya disingkat SPIP, adalah Sistem Pengendalian Intern yang

pemerintah daerah. Pengawasan Intern adalah seluruh proses kegiatan audit, reviu,

evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan

tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai

bahwa kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah ditetapkan

secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan tata

kepemerintahan yang baik. Untuk mencapai pengelolaan keuangan negara yang

efektif, efisien, transparan, dan akuntabel, maka SPIP memberikan keyakinan

yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan

penyelenggaraan pemerintahan negara, keandalan pelaporan keuangan,

pengamanan asset negara, dan ketaatan terhadap peraturan perundang-undangan.

2. Undang- Undang no 20 Tahun 1997

Undang- undang no 20 Tahun 1997 merupakan Undang- Undang yang

mengatur tentang Penerimaan Negara Bukan Pajak. Undang-undang ini dibentuk

dalam rangka meningkatkan efisiensi perekonomian dan keuangan Negara serta

untuk memberikan kepastian peranan dan wewenang Pemerintah dalam

melaksanakan penyelenggaraan dan pengelolaan Penerimaaan Negara Bukan

Pajak. Undang- Undang ini mengatur tentang aturan umum menegenai

pengelompokan jenis Penerimaan Negara Bukan Pajak, serta apa yang menjadi

dasar utama dari pengenaan tarif PNBP, dan juga bagaimana pemeriksaan

terhadap Penerimaan Negara Bukan Pajak. Di dalam Undang-Undang ini pun

terdapat ketentuan hukum yang terkait, mengenai keberatan atas jumlah

Adapun arah dan tujuan dari perumusan Undang-Undang nomor 20

Tahun 1997 tentang Penerimaan Negara Bukan Pajak adalah :

a. Menuju kemandirian bangsa dalam pembiayaan Negara dan

pembiayaan pembangunan melalui optimalisasi sumber- sumber

Penerimaan Negaraa Bukan Pajak dan ketertiban administrasi

pengelolaan Penerimaan Negara Bukan Pajak serta penyetoran

Penerimaan Negara Bukan Pajak ke Kas Negara

b. Lebih memberikan kepastian hukum dan keadilan bagi masyarakat

berpatisipasi dalam pembiayaan pembangunan sesuai dengan

manfaat yang dinikmatinya dari kegiatan-kegiatan yang

menghasilkan Penerimaan Negara Bukan Pajak

c. Menunjang kebijaksanaan Pemerintah dalam rangka

meningkatkan pertumbuhan ekonomi, pemerataan pembangunan

dan hasil-hasilnya serta investasi di seluruh wilayah Indonesia

d. Menunjang upaya terciptanya aparat Pemerintah yang kuat, bersih

dan berwibawa, penyederhanaan prosedur dan pemenuhan

kewajiban, peningkatan tertib administrasikeuangan dan anggaran

Negara, serta peningkatan pengawasan.

3. Peraturan Pemerintah nomor 46 Tahun 2002

Peraturan Pemerintah Republik Indonesia nomor 46 Tahun 2002

merupakan peraturan mengenai Tarif atas Jenis Penerimaan Negara Bukan Pajak

yang berlaku pada Badan Pertanahan Nasional. Peraturan ini merupakan tindak

Nasional, sebab di setiap instansi pemerintah yang memiliki PNBP akan memiliki

jenis PNBP tersendiri, maka untuk BPN dibentuklah PP no 46 tahun 2002 yang

mengatur tentang PNBP di BPN. Oleh karena itu peraturan ini mengatur tentang

jenis-jenis PNBP yang berlaku di BPN beserta tarif perhitungan pengenaan untuk

masing-masing kegiatan yang menjadi PNBP.

E. Kerangka Konseptual

Gambar 2.1

Kantor Wilayah Badan Pertanahan Nasional

(BPN)

UU no 20 tahun 1997

BAB III METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis adalah penelitian kualitatif.

Menurut Erlina dan Sri Mulyani (2007:15), Penelitian kualitatif merupakan

”penelitian yang menekankan pada pemahaman mengenai masalah-masalah dalam

kehidupan sosial berdasarkan kondisi realitas atau natural setting yang holistis,

kompleks, dan rinci”.

B. Jenis Data

PENERIMAAN NEGARA BUKAN PAJAK (PNBP)

A. Pelayanan Pendaftaran Tanah

1. Pelayanan Pengukuran dan Pemetaan Bidang

Tanah Secara Sporadik B. Pelayanan Pemeriksaan Tanah

1. Pelayanan Pemeriksaan Tanah oleh Panitia B

Data yang digunakan dalam penelitian ini adalah:

1. data Primer, yaitu data yang diperoleh dari objek penelitian pihak secara

langsung yaitu perusahaan Badan Pertanahan Nasional (BPN), misalnya

hasil wawancara, yang memerlukan pengolahan dan dikembangkan lebih

lanjut untuk tujuan-tujuan tertentu sesuai kebutuhan,

2. data Sekunder, yaitu data yang bersumber dari instansi sebagai objek

penelitian yang sudah diolah dan terdokumentasi di instansi. Data yang

berkaitan dengan penelitian ini adalah struktur instansi, sejarah instansi,

dan laporan PNBP di Kanwil BPN Sumatera Utara .

C. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan :

1. teknik wawancara, yaitu teknik pengumpulan data dengan cara tanya

jawab dengan pihak yang berwenang atau pihak lain yang berhubungan

dengan objek yang diteliti, adapun daftar pertanyaan terdapat pada

Lampiran 6,

2. teknik dokumentasi, yaitu teknik pengumpulan data dengan cara

mengumpulkan data-data yang ada dalam objek penelitian,

3. teknik observasi, yaitu teknik pengumpulan data yang dilakukan dengan

mengadakan pengamatan langsung terhadap objek yang diteliti untuk

4. teknik kepustakaan, yaitu teknik pengumpulan data dengan cara

membaca dan mempelajari literatur-literatur yang berhubungan dengan

penelitian.

D. Metode Analisis Data

Analisis data penelitian ini dilakukan dengan metode deskriptif. Data yang

diperoleh dari hasil penelitian di lapangan dikumpulkan, diklasifikasikan,

serta diolah dan dianalisis sehingga menghasilkan informasi yang lengkap

bagi pemecahan masalah.

E. Jadwal dan Lokasi Penelitian

Penelitian ini dilakukan di Kantor Wilayah Badan Pertanahan Nasional

(BPN) Sumatera Utara yang beralamat di Jl. Brigjend. Katamso no 45

Medan. Jadwal penelitian yang direncanakan adalah sebagai berikut :

Gambar 3.1 KETERANGAN SEPT’

Bimbingan Skripsi Penyelesaian Skripsi

BAB IV HASIL PENELITIAN

A. Data Penelitian

Badan Pertanahan Nasional (BPN) merupakan instansi yang berada di

bawah naungan Departemen Dalam Negeri. Ditingkat I bernama Direktorat

Agraria, Tingkat Kabupaten/ Kotamadya bernama Dinas Agraria

Sejak dikeluarkannya Keputusan Kepala Presiden RI No 26 Tahun 1988,

maka Direktorat Agraria dirubah namanya menjadi BPN yang dipimpin oleh

Kepala Badan Pertanahan Nasional.

Dasar hukum Lembaga ini telah beberapa kali mengalami perubahan, dan

yang terakhir dikeluarkan adalah Peraturan Presiden No 10 Tahun 2006 tentang

Badan Pertanahan Nasional. Sebagai perpanjangan tangan dari Badan Pertanahan

Nasional Pusat maka terdapatlah Kantor Wilayah Badan Pertanahan Nasional

Provinsi. Struktur Bagian Kantor Wilayah Badan Pertanahan Nasional terdiri atas

:

1. Bagian Tata Usaha

2. Bidang Survey, engukuran dan Pemetaan

3. Bidang Hak Tanah dan Pendaftaran Tanah

4. Bidang Pengaturan dan Penataan Tanah

5. Bidang Pengendaalian Pertanahan dan Pemberdayaan

Masyarakat

6. Bidang Pengkajian

Ad1. Bidang Tata Usaha, terdiri dari :

a. Sub bagian Kepegawaian

b. Sub bagian Keuangan

Ad2. Bidang Survei, pengukuran dan Pemetaan, terdiri dari :

a. Seksi Pengukuran dan Pemetaan Dasar

b. Seksi Pemetaan Tematik

c. Seksi Pengukuran Bidang

d. Seksi Survei Potensi Tanah

Ad3. Bidang Hak Tanah dan Pendaftaran Tanah, terdiri dari :

a. Seksi Penetapan Hak Tanah Perorangan

b. Seksi Penetapan Tanah Badan Hukum

c. Seksi Pengaturan Tanah Pemerintah

d. Seksi Pendaftaran, Peralihan, Pembebanan Hak dan PPAT

Ad4. Bidang Pengaturan dan Penataan Pertanahan

a. Seksi Penatagunaan Tanah

b. Seksi Penataan Kawasan Tertentu

c. Seksi Landreform

d. Seksi Konsolidasi Tanah

Ad5. Bidang Pengendalian Pertanahan dan Pemberdayaan Masyarakat

a. Seksi Pengendalian Pertanahan

b. Seksi Pemberdayaan Masyarakat

Ad6. Bidang Pengkajian dan Penanganan Sengketa dan Konflik Pertanahan

a. Seksi Pengkajian dan Penanganan Sengketa dan Konflik Pertanahan

b. Seksi Pengkajian dan Penanganan Perkara Pertanahan

Badan Pertanahan Nasional (BPN) adalah Lembaga Pemerintah Non

Departemen yang berada di bawah dan bertanggung jawab kepada Presiden dan

dipimpin oleh Kepala. Sesuai dengan Perpres No. 10 Tahun 2006, BPN memiliki

pedoman kerja, yang disebut dengan 11 Agenda Pedoman Kerja Badan

Pertanahan Nasional, antara lain :

1. Membangun kepercayaan masyarakat pada Badan Pertanahan

Nasional

2. Meningkatkan pelayanan dan pelaksanaan pendaftaran tanah

serta sertifikasi tanah secara menyeluruh di seluruh Indonesia

3. Memastikan penguatan hak-hak atas tanah

4. Menyelesaikan persoalan-persoalan pertanahan di

daerah-daerah korban bencana alam dan daerah-daerah-daerah-daerah konflik di

seluruh tanah air

5. Menangani dan menyelesaikan perkara, masalah, sengketa, dan

konflik pertanahan di seluruh Indonesia secara sistematis

6. Membangun Sistem Informasi dan Manajemen Pertanahan

Nasional (SIMTANAS) dan Sistem Pengaman Dokumen

Pertanahan di seluruh Indonesia

7. Menangani masalah KKN serta meningkatkan partisipasi dan

pemberdayaan masyarakat

8. Membangun database penguasaan dan pemilikan tanah skala

9. Melaksanakan secara konsisten semua peraturan

peundang-undangan pertanahan yang telah ditetapkan

10.Menata kelembagaan pertanahan nasional

11.Mengembangkan dan memperbaharui politik, hukum dan

kebijakan pertanahan

Badan Pertanahan Nasional mempunyai tugas melaksanakan tugas pemerintahan

di bidang pertanahan secara nasional, regional dan sektoral, oleh karena itu Badan

Pertanahan Nasional memiliki visi dan misi, yaitu :

a. Visi

Menjadi lembaga yang mampu mewujudkan tanah dan pertanahan untuk

sebesar-besar kemakmuran rakyat, serta keadilan dan keberlanjutan sistem

Kemasyarakatan, Kebangsaan dan Kenegaraan Republik Indonesia.

b. Misi

Mengembangkan dan menyelengarakan politik dan kebijakan pertanahan

untuk :

1. Peningkatan kesejahteraan rakyat, penciptaan sumber-sumber dari

kemakmuran rakyat, pengurangan kemiskinan dan kesenjangan

pendapatan, serta pemantapan ketahanan pangan

2. Peningkatan tatanan kehidupan bersama yang lebih berkeadilan dan

bermartabat dalam kaitannya dalam penguasaan, pemilikan,

3. Perwujudan tatanan kehidupan bersama yang harmonis dengan

mengatasi berbagai sengketa, konflik, dan perkara di seluruh tanah air

dan penataan perangkat hukum dan sistem pengolahan pertanahan

sehingga tidak melahirkan sengketa, konflik, dan perkara di kemudian

hari

4. Keberlanjutan sistem kemasyarakatan, kebangsaan dan kenegaraan

Indonesia dengan memberikan akses seluas-luasnya pada generasi

yang akan dating terhadap tanah sebagai sumber kesejahteraan

masyarakat

5. Menguatkan lembaga pertanahan sesuai dengan jiwa, semangat,

prinsip, dan aturan yang tertian dalam UUPA dan aspirasi rakyat

secara luas

c. Struktur Organisasi

Untuk struktur organisasi Kantor Wilayah Badan Pertanahan Nasional

Sumatera Utara, dapat dilihat pada Lampiran 1

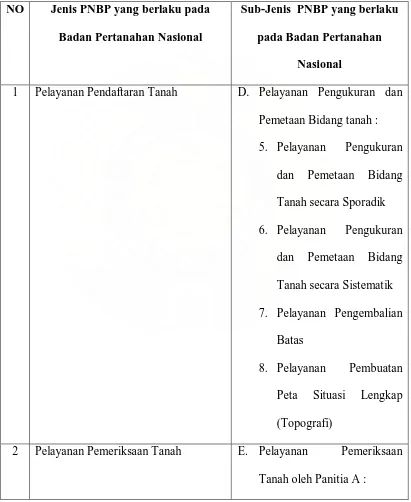

2. Jenis Penerimaan Negara Bukan Pajak yang berlaku di Kantor Wilayah Badan Pertanahan Nasional

Tidak semua PNBP yang ada di dalam PP no 46 Tahun 2002 yang

beberapa kegiatan yang hanya dilakukan oleh Kantor Daerah dan bukan Kantor

Wilayah. Adapun kegiatannya antara lain :

Tabel 4.1

Jenis PNBP yang Terdapat di Lingkungan Kanwil BPN Sumatera Utara

NO Jenis PNBP yang berlaku pada Badan Pertanahan Nasional

Sub-Jenis PNBP yang berlaku pada Badan Pertanahan

Nasional

1 Pelayanan Pendaftaran Tanah D. Pelayanan Pengukuran dan

Pemetaan Bidang tanah :

5. Pelayanan Pengukuran

dan Pemetaan Bidang

Tanah secara Sporadik

6. Pelayanan Pengukuran

dan Pemetaan Bidang

Tanah secara Sistematik

7. Pelayanan Pengembalian

Batas

8. Pelayanan Pembuatan

Peta Situasi Lengkap

(Topografi)

2 Pelayanan Pemeriksaan Tanah E. Pelayanan Pemeriksaan

4. Pelayanan Pemeriksaan

Tanah di Perkotaan

5. Pelayanan Pemeriksaan

Tanah di Pedesaan

6. Pelayanan Pemeriksaan

Tanah secara Massal

F. Pelayanan Pemeriksaan

Tanah dalam Bentuk Laporan

Konstatasi :

3. Pelayanan Pemeriksaan

Tanah dalam Bentuk

Laporan Konstatasi untuk

Perpanjangan atau

Pembaharuan Hak Guna

Bangunan dan Hak Pakai

4. Pelayanan Pemeriksaan

Tanah dalam Bentuk

Laporan Konstatasi untuk

Perpanjangan atau

Pembaharuan hak Guna

3 Pelayanan Informasi Pertanahan

4 Pelayanan Konsolidasi Tanah secara

Swadaya

5 Pelayanan Redistribusi Tanah secara

Swadaya

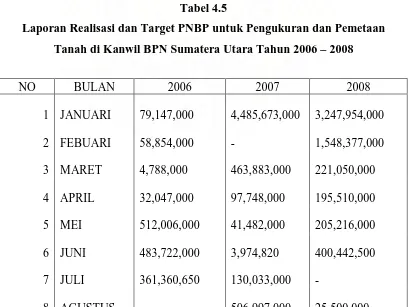

3. Laporan Keadaan Kas Uang Penerimaan (LKKUP)

Untuk Laporan Keadaan Kas Uang Penerimaan di Kanwil BPN Sumatera

Utara untuk tahun 2006-2008, dapat dilihat di Lampiran 2

B. Analisis Hasil Penelitian

1. Keakuratan Pencatatan PNBP di Kanwil BPN

Pencatatan tarif dari kegiatan yang menjadi PNBP didasarkan pada

Gradasi (Penetapan Tarif) yang telah ditetapkan untuk masing- masing kegiatan,

sehingga tarif yang dikenakan kepada pemohon telah memiliki dasar ketetapan.

Dan penetapan tarif tersebut telah berdasarkan PP nomor 46 Tahun 2002.

Untuk kegiatan Pemeriksaan Tanah, gradasi yang telah ditetapkan adalah

sebagai berikut :

Tabel 4.2

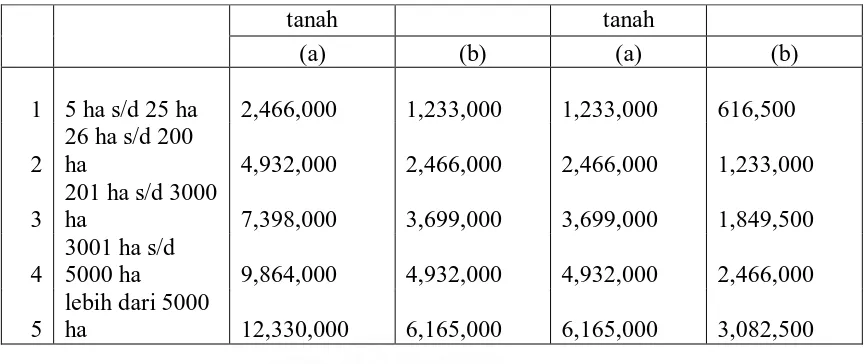

Penetapan Tarif untuk Pemeriksaan Tanah Berdasarkan PP no 46 Tahun 2002

no keterangan

sporadis Massal

tanah tanah

lebih dari 5000 ha

Sebagai contoh pengenaan tarif dari Pelayanan Pemeriksaan Tanah dapat dilihat

pada Surat Perintah Setor (SPS) untuk Pemeriksaan Tanah pada Lampiran 3,

yang mana pemohon memiliki tanah seluas 196,51 Ha untuk diperiksa, sehingga

Tarif yag dikenakan adalah sebesar Rp.4.932.000 (Empat Juta Sembilan Ratus

Tiga Puluh Dua Ribu Rupiah)

Sedangkan Pengenaan Tarif untuk kegiatan Pelayanan Pengukuran dan

Pemetaan Tanah menggunakan Gradasi yang berdasarkan Surat Keputusan

Kepala Kantor Wilayah Badan Pertanahan Nasional Provinsi Sumatera Utara No.

620.2-22/ / 2008, Juni 2008. Adapun Gradasi (Penetapan Tarif) untuk kegiatan

Pelayanan Pengukuran dan Pemetaan Tanah adalah :

Tabel 4.3

Penetapan Tarif untuk Kegiatan Pengukuran dan Pemetaan Tanah Di Kanwil BPN Provinsi Sumatera Utara Tahun 2008

31

Untuk Kegiatan Pengukuran dan Pemetaan Tanah, dasar pengenaannya kepada

pemohon didasarkan pada Topografi Tanah, yaitu untuk yang kondisi

Topografinya ringan, sedang ataupun berat. Namun jika kondisi tanah dalam

sengketa, maka tanah tersebut digolongkan ke Topografi berat.

Berdasarkan PP nomor 24 Tahun 1997 tentang Pendaftaran Tanah,

kegiatan Pelayanan Pengukuran dan Pemetaan sebagaimana dimaksud meliputi:

b. penetapan batas bidang-bidang tanah

c. pengukuran dan pemetaan bidang-bidang tanah dan pembuatan peta

pendaftaran

d. pembuatan daftar tanah

e. pembuatan surat ukur

Sebagai contoh pengenaan tarif untuk kegiatan Pengukuran dan Pemetaan Tanah

dapat dilihat pada Surat Perintah Setor (SPS) untuk Pengukuran dan Pemetaan

Tanah pada Lampiran 4, namun di SPS tersebut hanya dicantumkan total yang

harus dibayar pemohon dan tidak dirinci biaya untuk kegiatan tersebut yaitu

sebesar Rp.29.823.000 (Dua Puluh Sembilan Juta Delapan Ratus Dua Puluh Tiga

Ribu Rupiah) untuk + 195 Ha, yang mana di dalamnya telah terakumulasi untuk

biaya transport dan yang lainnya.

2. Kepatuhan Pengelolaan PNBP di Kanwil BPN Sumatera Utara

Untuk Kepatuhan dari pengelolaan PNBP di Kanwil BPN Sumatera Utara,

penelitian difokuskan pada ketaatan BPN pada peraturan-peraturan yang berlaku

di lingkungan BPN. Berdasarkan Keputusan Menteri Keuangan no

77/KMK.06/2003 tanggal 25 Febuari 2003 tentang persetujuan penggunaan

sebagian dana Penerimaan Negara Bukan Pajak (PNBP) yang berasal dari PNBP

pada BPN sebagaimana dijelaskan dengan surat Direktorat Jenderal

Perbendaharaan tanggal 8 Juli 2005 no 5-4350/PB/2005 perihal penggunaan