PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN PADA PT. JASA RAHARJA (Persero)

PERWAKILAN PEMATANGSIANTAR

SKRIPSI MINOR

D I S U S U N

Oleh : SRI DEWI 052102109

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

Syukur Alhamdulillah kehadirat Allah SWT Tuhan yang maha kuasa, karena dengan izin dan ridhoNyalah penulis dapat menyelesaikan skripsi minor ini dengan judul “Penerapan Akuntansi Pertanggungjawaban Pada PT. Jasa

Raharja (Persero) Perwakilan Pematang Siantar”.

Adapun tujuan penulisan skripsi minor ini adalah untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari dalam penulisan skripsi minor ini masih jauh dari sempurna dan memiliki banyak kekurangan, baik dalam hal penyajian materi maupun bahasa penyampaiannya. Oleh karena itu penulis mengaharapkan kritik dan saran yang bersifat membangun sebagai bahan masukan bagi penulis.

Akhirnya penulis berharap skripsi minor ini dapat memberikan manfaat bagi setiap pembacanya dan dapat dijadikan bahan pembanding bagi rekan-rekan yang mengadakan penelitian yang sama dengan judul skripsi ini.

Medan, Mei 2008

Penulis,

Penulis telah banyak mendapat pendidikan, bimbingan dan bantuan baik moril maupun materil dari berbagai pihak dalam penulisan skripsi minor ini. Oleh sebab itu pada kesempatan ini Penulis ingin menyampaikan rasa terimakasih yang sebesar – besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Mhd. Simba Sembiring, SE, selaku Ka. Sub. Bag. Pendidikan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Idhar Yahya, MBA, Ak, sebagai Dosen Pembimbing yang telah memberikan begitu banyak waktu, bimbingan, petunjuk dan nasehat dalam menyelesaikan skripsi minor ini..

1. Teristimewa buat Kedua Orang Tua Penulis yang penulis cintai dan sayangi, Ayahanda Rahmat dan Ibunda Haryati. Kalian menjadi inspirasi dan sandaran hidupku, Yang telah banyak memberikan semangat dan dukungannya, membantu penulis baik moril maupun materil, terutama do’a yang tidak pernah hentinya kepada penulis serta segala sesuatu yang tak terhingga.

2. Buat Abang penulis M. Putra P, dedek ucapkan trimakasih yang sebesar-besarnya atas do’anya, bantuannya baik moril maupun materil, nasehatnya, selalu mengingatkan agar bersifat sabar dalam menjalani hari-hari ini, kasih sayangnya, khususnya semangat dan dukungan yang tiada hentinya kepada penulis serta waktunya dan apapun yang tak dapat penulis sebutkan. walaupun kata terimakasih itu mungkin tak terbalaskan dengan apapun. Semoga apa yang abang berikan dan lakukan tuk dedek dapat dimanfaatkan sebaik-baiknya, buat abang sabar dan semangat ya dalam mengerjakan skripsinya, moga cepat nyusul wisudanya amien….

dengan baik.

5. Sobat penulis Deva Resmetri, Natalia Sinaga, Nova Rina, Indri N Ginting, Ismuaina, Sukma mei, Putri muliani s, Yulia, Elisa julianti, Oftaulina, Nina C dan Nina B, Dani, Dawi dan Desi Susanti. Juga untuk teman-teman DIII Akuntansi yang tak dapat penulis sebutkan satu persatu. Serta teman-teman kost penulis “Socrates”. Terimakasih atas dukungan dan semangatnya kepada penulis.

Hal

Kata Pengantar ... i

Daftar isi... v

BAB I : PENDAHULUAN ... 1

A. Alasan Pemilihan Judul ... 1

B. Perumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

D. Metode Penelitian ... 4

E. Sistematika Pembahasan ... 6

BAB II : PT. JASA RAHARJA (Persero) PERWAKILAN PEMATANG SIANTAR ... 7

A. Sejarah Singkat Perusahaan ... 7

B. Struktur Organisasi Perusahaan ... 10

C. Aktivitas Perusahaan... 16

D. Pusat Akuntansi Pertanggungjawaban ... 22

E. Pusat Pertanggungjawaban – Pusat Biaya ... 24

F. Penerapan Akuntansi Pertanggungjawaban dan Tujuannya... 27

BAB III : ANALISA DAN EVALUASI ... 31

3. Tujuan Akuntansi Pertanggungjawaban ... 35

4. Pusat Pertanggungjawaban ... 35

B. Analisa dan Evaluasi Terhadap Pusat Pertanggungjawaban - Pusat Biaya... 36

C. Analisa dan Evaluasi Terhadap Laporan Yang Dihasilkan Dari Proses Penerapan Akuntansi Pertanggungjawaban... 38

BAB IV : KESIMPULAN DAN SARAN... 41

A. Kesimpulan ... 41

B. Saran... 43

DAFTAR PUSTAKA

Lampiran 1 : Struktur Organisasi Perusahaan PT. Jasa Raharja (Persero) Pusat. Lampiran 2 : Struktur Organisasi Perusahaan PT. Jasa Raharja (Persero)

Perwakilan Tingkat I/II.

BAB I

PENDAHULUAN

A. Alasan Pemilihan Judul

Perkembangan dunia usaha, ilmu pengetahuan dan teknologi dewasa ini menuntut tenaga kerja yang terampil dan berkualitas tinggi yang dapat melaksanakan tugasnya secara efektif dan efisien. Walaupun perekonomian pada saat ini mengalami penurunan yang sangat drastis diseluruh sektor akibat adanya krisis ekonomi, terlebih lagi pada saat ini kondisi politik yang tidak tentu dan masalah sosial yang tidak ada hentinya.

Pusat Pertanggung Jawaban merupakan unit kerja dalam organisasi yang dipimpin oleh seorang manajer yang bertanggung jawab. Penerapan Akuntansi Pertanggung Jawaban dapat terlaksana dengan baik apabila struktur organisasi perusahaan tersebut telah tersusun secara baik, karena dari struktur organisasi perusahaan dapat terlihat bagaimana pendelegasian wewenang dan tanggung jawab yang ada pada perusahaan tersebut. Sebaliknya, apabila struktur organisasi perusahaan belum baik, maka akan sulit untuk menerapkan Akuntansi Pertanggung Jawaban terutama terhadap pusat-pusat biaya yang sering

disalahgunakan oleh manajemen yang tidak bertanggung jawab.

Dari beberapa uraian diatas Penulis dapat mengungkapkan masalah yang terjadi diperusahaan ini adalah perusahaan kurang menerapkan Akuntansi pertanggung jawaban dengan baik dan efektif. Maka dari itu penulis dapat menyimpulkan dan mendapat gambaran bahwa akuntansi pertanggung jawaban bukan bertujuan mencari siapa yang dipersalahkan, tetapi sebagai alat untuk mengevaluasi kinerja masing – masing pusat pertanggung jawaban dan menyiapkan rencana matang untuk perbaikan kedepan. Maka dengan pertimbangan tersebut penulis merasa tertarik untuk memilih judul “Penerapan

Akuntansi Pertanggung Jawaban Pada PT. Jasa Raharja (Persero) Perwakilan

Pematang Siantar”

B. Perumusan Masalah

perusahaan. Sebagaimana diketahui bahwa ilmu akuntansi sangat berperan dalam organisasi sebagai alat ukur prestasi pusat-pusat pertanggung jawaban dan masalah akuntansi pertanggung jawaban itu adalah sangat luas, maka penulis mencoba merumuskan masalah sebagai berikut :

1. Apakah perusahaan Menerapkan Akuntansi Pertanggung Jawaban secara baik dan efektif?

2. Apakah sistem pelaporan Akuntansi Pertanggung Jawaban dijadikan sebagai alat atau pengendalian dalam perusahaan ?

C. Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Mengetahui apa perusahaan Menerapkan Akuntansi Pertanggung Jawaban secara baik dan efektif.

2. Mengetahui apa sistem pelaporan Akuntansi Pertanggung Jawaban dijadikan sebagai alat atau pengendalian dalam perusahaan.

Adapun manfaat dari penelitian ini adalah : 1. Bagi Penulis

a. Mengetahui sejauh mana Akuntansi pertanggung Jawaban dalam perusahaan.

2. Bagi Perusahaan

Sebagai bahan pertimbangan dan masukan dalam perusahaan dengan menggunakan Akuntansi Pertanggung Jawaban.

3. Bagi Lembaga Pendidikan

Dapat dipergunakan sebagai bahan masukan dan pertimbangan bagi yang memerlukan penulisan dan penelitian dimasa yang akan datang.

D. Metode Penelitian

Untuk memperoleh data dan keterangan dalam penulisan paper ini serta membahas masalah yang ditemui, penulis menggunakan metode pengumpulan data yang biasa dipergunakan dalam menyelesaikan suatu penulisan ilmiah yaitu :

1. Sumber Data a. Data Primer

Yaitu data yang dikumpulkan pada saat melakukan penelitian dan merupakan data yang harus diolah lebih lanjut oleh peneliti dimana data tersebut diperoleh dari perusahaan.

b. Data Sekunder

Yaitu data yang diambil langsung dari perusahaan atau sumber lain yang merupakan hasil pengolahan sebagai bahan pendukung dalam penulisan paper ini.

2. Teknik Pengumpulan Data

Yaitu penelitian yang dilakukan dengan jalan mengamati langsung lapangan PT. Jasa Raharja (Persero) Perwakilan Pematang Siantar, sebagai objek penelitian. Data yang dihasilkan merupakan data primer.

1. Observasi

Yaitu suatu studi yang dilakukan dengan cara pengamatan dan pencatata terhadap tiap fenomena yang menjadi subjek penelitian. 2. Interview

Yaitu penelitian yang dilakukan dengan cara wawancara langsung atau Tanya jawab dengan bagian umum atau personalia dan bagian akuntansi.

b. Penelitian Perpustakaan (Library Research)

Yaitu menghimpun data teoritis sehubungan dengan masalah perubahan melalui buku pelajaran dan media cetak lainnya yang merupakan sumber data sekunder.

3. Analisa Data

E. Sistematika Pembahasan

Untuk memperoleh pembahasan, pada bagian ini akan mebguraikan sistematika pembahasan yang akan ditempatkan dalam penulisan paper nantinya. Pembahasan setiap permasalahan ditulis dalam beberapa sub bagian.

Adapun sistematika pembahasan paper ini adalah sebagai berikut : BAB I : PENDAHULUAN

Dalam bab ini akan diuraikan alasan penulis dalam pemilihan judul, perumusan masalah, tujuan dan manfaat penelitian, metode penelitian dan sistematika pembahasan.

BAB II : PT. JASA RAHARJA (Persero) PERWAKILAN PEMATANG SIANTAR

Dalam bab ini akan diuraikan tentang sejarah singkat perusahaan, struktur organisasi perusahaan, Penerapan akuntansi pertanggung jawaban pada perusahaan.

BAB III : ANALISA DAN EVALUASI

Dalam bab ini penulis mengadakan analisa dan mengevaluasi pembahasan terhadap struktur organisasi, pembahasan terhadap sistem pelaporan pusat pertanggung jawaban.

BAB IV : KESIMPULAN DAN SARAN

BAB II

PT. JASA RAHARJA (Persero)

PERWAKILAN PEMATANG SIANTAR

A. Sejarah Singkat Perusahaan

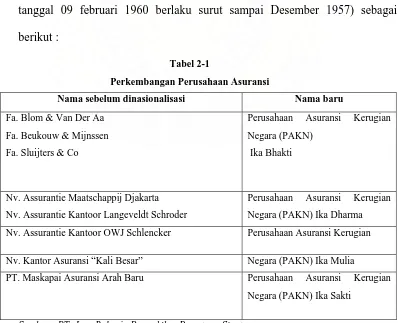

Berdirinya “PT. Jasa Raharja (Persero)” pada hakekatnya tidak terlepas dari adanya peristiwa pengambilalihan atau nasionalisasi perusahaan – perusahaan milik Belanda di Indonesia, yang tahapan perkembangannya dibagi sebagai berikut :

1. Tahap Pertama

Perkembangan Perusahaan Asuransi yang dinasionalisasi (Peraturan Pemerintah No. 3/1960 Juncto Pengumuman Menteri Keuangan No. 12631/BUMN II tanggal 09 februari 1960 berlaku surut sampai Desember 1957) sebagai berikut :

Tabel 2-1

Perkembangan Perusahaan Asuransi

Nama sebelum dinasionalisasi Nama baru

Fa. Blom & Van Der Aa

Fa. Beukouw & Mijnssen

Fa. Sluijters & Co

Perusahaan Asuransi Kerugian

Negara (PAKN)

Ika Bhakti

Nv. Assurantie Maatschappij Djakarta

Nv. Assurantie Kantoor Langeveldt Schroder

Perusahaan Asuransi Kerugian

Negara (PAKN) Ika Dharma

Nv. Assurantie Kantoor OWJ Schlencker Perusahaan Asuransi Kerugian

Nv. Kantor Asuransi “Kali Besar” Negara (PAKN) Ika Mulia

PT. Maskapai Asuransi Arah Baru Perusahaan Asuransi Kerugian

Negara (PAKN) Ika Sakti

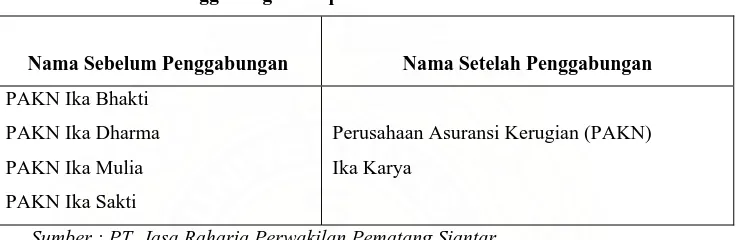

2. Tahap Kedua

Pengumuman Menteri Keuangan No. 294293/BUMN II tanggal 31 Desember 1960 dengan efektif berlaku mulai 1 Januari 1961 mengenai penggabungan empat Perusahaan “Ika” tersebut menjadi Perusahaan Asuransi Kerugian Negara “Ika Karya” sebagai berikut :

Tabel 2-2

Penggabungan Empat Perusahaan Asuransi

Nama Sebelum Penggabungan Nama Setelah Penggabungan

PAKN Ika Bhakti

PAKN Ika Dharma

PAKN Ika Mulia

PAKN Ika Sakti

Perusahaan Asuransi Kerugian (PAKN)

Ika Karya

Sumber : PT. Jasa Raharja Perwakilan Pematang Siantar

Selanjutnya dengan Peraturan Pemerintah No. 15 tahun 1961 tanggal 24 maret 1961 berlaku surut mulai tanggal 1 januari 1961, Perusahaan Asuransi Kerugian Negara (PAKN) Ika Karya berubah nama menjadi Perusahaan Negara Asuransi Kerugian (PNAK) Eka Karya.

3. Tahap Ketiga

a. Mengelola pelaksanaan Undang – Undang No. 33/1964 yo. Peraturan Pemerintah No. 17/1965 tentang Dana Pertanggungan Wajib Kecelakaan Penumpang.

b. Mengelola pelaksanaan Undang – Undang No. 34 tahun 1964 juncto peraturan pemerintah No. 18/1965 tentang Dana Kecelakaan Lalu Lintas Jalan.

Perkembangan selanjutnya, Jasa Raharja mengalami beberapa perubahan status, yaitu :

a. Perubahan status “Jasa Raharja” dari Perusahaan Negara (PN) menjadi Perusahaan Umum (Perum) dilakukan sejak tanggal 18 November 1970, sesuai dengan Surat Keputusan Menteri Keuangan RI no. kep-750/MK/IV/II/1970. Langkah tersebut sebagai tindak lanjut dari dikeluarkannya undang – Undang No. 9 tahun 1969 tentang Bentuk – Bentuk Badan Usaha Negara.

b. Peraturan Pemerintah No. 39 tahun 1980 kembali merubah status “Jasa Raharja” dialihkan dari Perum menjadi Perusahaan Perseroan (Persero).

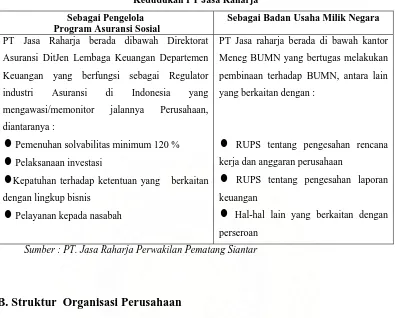

Tabel 2-3

Kedudukan PT Jasa Raharja

Sebagai Pengelola Program Asuransi Sosial

Sebagai Badan Usaha Milik Negara

PT Jasa Raharja berada dibawah Direktorat

Asuransi DitJen Lembaga Keuangan Departemen

Keuangan yang berfungsi sebagai Regulator

industri Asuransi di Indonesia yang

mengawasi/memonitor jalannya Perusahaan,

diantaranya :

n Pemenuhan solvabilitas minimum 120 %

n Pelaksanaan investasi

nKepatuhan terhadap ketentuan yang berkaitan dengan lingkup bisnis

n Pelayanan kepada nasabah

PT Jasa raharja berada di bawah kantor

Meneg BUMN yang bertugas melakukan

pembinaan terhadap BUMN, antara lain

yang berkaitan dengan :

n RUPS tentang pengesahan rencana kerja dan anggaran perusahaan

n RUPS tentang pengesahan laporan keuangan

n Hal-hal lain yang berkaitan dengan perseroan

Sumber : PT. Jasa Raharja Perwakilan Pematang Siantar

B. Struktur Organisasi Perusahaan

Struktur organisasi perusahaan merupakan gambaran secara sistematis yang menunjukkan kedudukan, wewenang, tanggung jawab dan tugas yang berbeda – beda dalam organisasi. Pengorganisasian berguna untuk mempersatukan orang – orang dan sumber daya yang ada untuk mencapai tujuan perusahaan.

Komisaris utama terdiri dari satu orang, anggota Komisaris dua orang dan satu orang Sekretaris Jenderal. Selanjutnya organisasi ini dipimpin oleh satu Dewan Direksi yang terdiri dari Direktur Utama (Dirut) sebagai pimpinan tertinggi dan tiga orang Direktur yaitu : Direktur Operasional, Direktur Keuangan, serta Direktur Umum dan Sumber Daya Manusia.

Dalam operasionalnya PT. Jasa Raharja (Persero) yang berpusat di Jakarta memiliki cabang-cabang yang dibagi dalam dua tipe A dan B, yang mana pembagian cabang dalam berbagai tipe atas dasar jumlah pendapatan. Cabang-cabang tersebut adalah sebagai berkut :

Tipe A : Jakarta, Bandung, Surabaya, Medan, Palembang, Ujung Pandang, Denpasar.

Tipe B : Banda Aceh, Padang, Pekan Baru, Bandar Lampung, Banjar Masin, Manado, Pontianak, Yogyakarta, Ambon, Balikpapan, Jayapura, Jambi.

Dalam perkembangannya hingga saat ini PT. Jasa Raharja (Persero) telah memiliki 20 cabang yang tersebar diseluruh Indonesia. Cabang merupakan Underwriting Office yany otonom, dimana seluruh kegiatan perasuransian mulai dari penutupan asuransi sampai penyelesaian klaim dilaksanakan oleh cabang.

persetujuan dari kepala cabang. Untuk membantu tugas-tugas kepala bagian, maka dibentuk subbagian yang bertanggung jawab kepada bagian masing-masing. Demikian juga kepala sub bagian akan dibantu oleh pelaksana-pelaksana.

Dalam operasionalnya kantor cabang akan membawahi beberapa kantor perwakilan. Kantor perwakilan tersebut ialah sebagai berikut :

a. Kantor Perwakilan Tebing Tinggi b. Kantor Perwakilan Khusus Putri Hijau c. Kantor Perwakilan Kabanjahe

d. Kantor Perwakilan Kisaran

e. Kantor Perwakilan Pematang Siantar f. Kantor Perwakilan Padang Sidempuan

Kantor perwakilan akan melaksanakan tugas-tugas operasi didaerah masing-masing. Kantor perwakilan melaksanakan penagihan dari nasabah sampai pembayaran klaim asumsi kepada nasabah. Semua kegiatan usaha dapat dilakukan oleh kantor perwakilan.

Raharja (Persero) Perwakilan Pematang Siantar dengan wilayah kerja Propinsi Sumatera Utara.

Dibawah ini akan dijelaskan secara umum uraian jabatan (Job Description) dari struktur organisasi PT. Jasa Raharja (Persero) Perwakilan Pematang Siantar yaitu :

a. Kepala Perwakilan

Pimpinan tertinggi di dalam perusahaan Perwakilan Pematang Siantar dipegang oleh kepala Perwakilan sebagai pelaksana tugas dan wewenang yang dilimpahkan pimpinan kantor pusat secara khusus tugas-tugas pokok dari kepala Perwakilan adalah sebagai berikut :

1. Bertanggung jawab atas kelancaran dan ketertiban pelaksanaan pekerjaan serta pengawasan sumber daya manusia di lingkungan perwakilan tingkat satu yang dipimpinnya.

2. Bertanggung Jawab atas pelaksanaan seluruh bidang usaha Jasa Raharja di lingkungan Perwakilan yang dipimpinnya.

3. Bertanggung jawab atas terciptanya citra baik jasa raharja di lingkungan Perwakilan tingkat satu.

4. Bertanggung jawab atas terselenggaranya laporan kegiatan perwakilan tingkat satu untuk kantor pusat.

b. Bagian Klaim

1. Bertanggung jawab atas kelancaran dan ketertiban pelaksanaan pekerjaan serta pengamanan sumber daya dalam dan lingkungan unit kerja yang dipimpinnya.

2. Bertanggung jawab atas pelayanan klaim UU No. 33 dan 34 tahun 1964 di cabang tingkat satu.

3. Memastikan kelancaran pembinaan kegiatan santunan di kantor-kantor cabang dan perwakilan.

4. Memastikan terselenggaranya penilaian kegiatan santunan di kantor-kantor cabang dan perwakilan.

5. Memimpin pembinaan serta memberikan petunjuk yang diperlukan kepada kantor-kantor cabang dan perwakilan sehubungan dengan kegiatan pelayanan santunan, baik melalui surat atau dengan cara kunjungan on the spot.

6. Mengendalikan pelaksanaan santunan yang direasuransikan. c. Bagian Keuangan

Kepala bagian keuangan di Bantu oleh dua orang kepala sub bagian, masing-masing kepala sub bagian keuangan dan kepala sub bagian akuntansi dengan tugas pokok sebagai berikut :

1. Bertanggung jawab atas kelancaran dan ketertiban pelaksanaan pekerjaan serta pengamanan sumber daya dalam dan dilingkungan unit pekerjaan yang dipimpinnya.

3. Bertanggung jawab atas kelancaran penyusunan rencana kerja dan anggaran di kantor cabang.

Pengendalian Anggaran di Kantor Pusat dan Cabang :

1. Memimpin pemantauan penggunaan anggaran di kantor-kantor cabang. 2. Mengevaluasi efisiensi penggunaan biaya.

3. Menginformasikan kepada Direksi mengenai realisasi Anggaran dan Belanja Perusahaan.

4. Mengingatkan cabang-cabang dan kantor pusat mengenai pencapaian target yang belum memenuhi batas minimumnya serta penggunaan biaya-biaya yang akan /telah melampaui anggaran yang ditetapkan.

d. Kantor Perwakilan

Kantor cabang Medan dalam operasionalnya di Sumatera Utara membawahi enam kantor perwakilan. Masing-masing kantor perwakilan dipimpin oleh seorang kepala perwakilan dengan tugas pokok sebagai berikut :

a. Bertanggung jawab atas kelancaran dan ketertiban pelaksanaan pekerjaan serta pengamanan sumber daya dalam dan di lingkungan unit kerja yang dipimpinnya.

b. Bertanggung jawab atas pelaksanaan bidang usaha UU No. 34 tahun 1964 di daerah perwakilan.

c. Membina kerja sama dan hubungan baik dengan mitra usaha/relasi/rekanan. d. Bertanggung jawab atas pelaporan kegiatan perwakilan ke kantor cabang. e. Mengendalikan pengelolaan keuangan di kantor Perwakilan.

C. Aktivitas Perusahaan

PT. Jasa Raharja (Persero) dibentuk oleh pemerintah dengan tugas pokok melaksanakan dan mengelola dua undang-undang masing-masing :

a. Undang-undang No. 33 tahun 1964 tentang dan pertanggungan wajib kecelakaan penumpang dan peraturan pemerintah No. 17 tahun 1965.

b. Undang-undang N0. 34 tahun 1964 tentang dana kecelakaan lalu lintas jalan dengan peraturan pemerintah No. 18 tahun 1965.

Kegiatan pokok perusahaan melalui kedua ketentuan perundang-undangan tersebut di atas adalah :

1. Memberikan dana santunan bagi para korban atau ahli waris korban kecelakaan penumpang umum maupun korban atau ahli waris korban kecelakaan lalu lintas jalan yang terjamin berdasarkan kedua ketentuan tersebut diatas yang dapat dilakukan di setiap kantor jasa raharja setempat.

Prosedur Santunan :

a. Cara Memperoleh Santunan

- Menghubungi kantor Jasa Raharja terdekat. - Mengisi formulir pengajuan dengan melampirkan :

hKeterangan kecelakaan Lalu Lintas dari Kepolisian dan atau dari

instansi berwenang lainnya.

hFormulir pengajuan diberikan Jasa Raharja secara cuma – cuma.

b. Bukti Lain Yang Diperlukan

- Dalam Hal Korban Luka – Luka, dengan melampirkan : hKuitansi biaya perawatan dan pengobatan yang asli dan sah.

- Dalam Hal Korban Meninggal Dunia, melampirkan :

hSurat kartu keluarga / surat nikah (bagi yang sudah menikah).

c. Ketentuan Lain Yang Diperlukan - Jenis Santunan

hSantunan berupa penggantian biaya rawatan dan pengobatan (sesuai

ketentuan).

hSantunan Kematian. hSantunan Cacat Tetap.

- Ahli Waris

hJanda atau Dudanya yang sah. hAnak – anaknya yang sah. hOrang tuanya yang sah.

- Kadaluarsa

hHak santunan menjadi gugutr / kadaluarsa jika :

Permintaan diajukan dalam waktu lebih 6 bulan setelah terjadinya kecelakaan dan tidak dilakukan penagihan dalam waktu 3 bulan setelah hak dimaksud disetujui oleh jasa raharja.

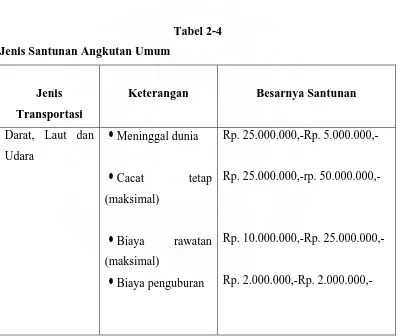

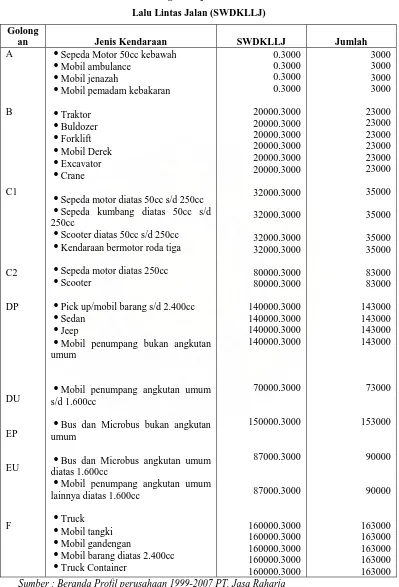

dana dari para pemilik kendaraan bermotor diatas 50 CC berupa sumbangan wajib. Pengumpulan dana tersebut diperuntukkan sebagai pengganti kerugian bagi para korban kecelakaan serta sebagai dana pembangunan nasional.

Adapun jenis santunan angkutan umum serta tarif sumbangan dana kecelakaan lalu lintas jalan dapat dilihat pada table dibawah ini :

Tabel 2-4 Jenis Santunan Angkutan Umum

Jenis Transportasi

Keterangan Besarnya Santunan

Darat, Laut dan Udara

hMeninggal dunia

hCacat tetap

(maksimal)

hBiaya rawatan

(maksimal)

hBiaya penguburan

Rp. 25.000.000,-Rp. 5.000.000,-

Rp. 25.000.000,-rp. 50.000.000,-

Rp. 10.000.000,-Rp. 25.000.000,-

Rp. 2.000.000,-Rp. 2.000.000,-

Table 2-5

Tarif Sumbangan Wajib Dana Kecelakaan

Lalu Lintas Jalan (SWDKLLJ)

Golong

an Jenis Kendaraan SWDKLLJ Jumlah

A

iSepeda Motor 50cc kebawah

iMobil ambulance

iMobil jenazah

iMobil pemadam kebakaran

iTraktor

iSepeda motor diatas 50cc s/d 250cc

iSepeda kumbang diatas 50cc s/d 250cc

iScooter diatas 50cc s/d 250cc

iKendaraan bermotor roda tiga

iSepeda motor diatas 250cc

iScooter

iPick up/mobil barang s/d 2.400cc

iSedan

iJeep

iMobil penumpang bukan angkutan umum

iMobil penumpang angkutan umum s/d 1.600cc

iBus dan Microbus bukan angkutan umum

iBus dan Microbus angkutan umum diatas 1.600cc

iMobil penumpang angkutan umum lainnya diatas 1.600cc

iTruck

iMobil tangki

iMobil gandengan

iMobil barang diatas 2.400cc

iTruck Container

0.3000

Korban yang Berhak Atas Santunan yaitu :

hSetiap penumpang sah dari alat angkutan penumpang umum yang

mengalami kecelakaan diri, yang di akibatkan oleh penggunaan alat angkutan umum, selama penumpang yang bersangkutan berada dalam angkutan tersebut, yaitu saat naik dari tempat pemberangkatan sampai turun ditempat tujuan.

hJaminan Ganda

Kendaraan bermotor umum (bis) berada dalam kapal ferry, apabila kapal ferry di maksud mengalami kecelakaan, kepada penumpang bis yang menjadi korban diberikan jaminan ganda penumpang mobil plat hitam.

Bagi penumpang mobil plat hitam yang mendapat izin resmi sebagai alat angkutan penumpang umum, seperti antara lain mobil pariwisata, mobil sewa dan lain-lain, terjamin oleh UU No. 33 jo PP no. 17/1965.

hKorban yang mayatnya tidak ditemukan

Penyelesaian santunan bagi korban yang mayatnya tidak ditemukan dan atau hilang didasarkan kepada Putusan Pengadilan Negeri.

hTabrakan Dua atau Lebih Kendaraan Bermotor

Apabila dalam laporan hasil pemeriksaan kepolisian dinyatakan bahwa pengemudi yang mengalami kecelakaan merupakan penyebab terjadinya kecelakaan, maka baik pengemudi maupun penumpang kendaraan tersebut tidak terjamin dalam UU No. 34/1964 jo PP no 18/1965.

disamakan kedua pengemudinya sama-sama sebagai penyebab terjadinya kecelakaan, pada prinsipnya sesuai dengan ketentuan UU No 34/1964 jo PP No 18/1965 santunan belum dapat diserahkan atau ditangguhkan sambil menunggu Putusan Hakim / Putusan Pengadilan.

hKasus Tabrak Lari

Terlebih dahulu dilakukan penelitian atas kebenaran kasus terjadinya. Dll.

Pengecualian

hDalam hal kecelakaan penumpang umum atau lalu lintas jalan

- Jika korban atau ahli warisnya telah memperoleh jaminan berdasarkan UU No 33 atau 34/1964.

- Bunuh diri, percobaan bunuh diri atau sesuatu kesengajaan lain pada pihak korban atau ahli waris.

- Kecelakaan akibat dari sebab yang langsung atau tidak langsung mempunyai hubungan dengan, bencana, perang atau sesuatu keadaan perang lainnya, penyerbuan musuh, sekalipun Indonesia tidak termasuk dalam negara-negara yang turut berperang, pendudukan atau perang saudara, perbuatan terror, kerusuhan atau kekacauan yang bersifat politik atau bersifat lain.

Dll.

Pengutipan atau pengumpulan iuran wajib maupun sumbangan wajib tersebut dilakukan di :

3. Tempat-tempat Pengujian Kendaraan

D. Pusat Akuntansi Pertangung Jawaban

Perusahaan dalam hal ini telah merancang struktur organisasi sedemikian rupa yang disesuaikan dengan kebutuhan perusahaan. Batas wewenang dan tanggung jawab secara jelas telah digambarkan pada struktur organisasinya. Selain itu perusahaan telah membagi-bagi bidang tugas berdasarkan divisi/departemen yang dalam hal ini perusahaan menggunakan istilah bagian, dan masing-masing bagian dipimpin oleh kepala bagian yang bertanggung jawab kepada manajer yang membawahinya.

Pendepartementasian yang dilakukan dalam perusahaan ini sekaligus menggambarkan pusat-pusat pertanggung jawaban yang dimiliki perusahaan.

Berdasarkan struktur pengendalian manajemen pusat pertangung jawaban diklasifikasikan sebagai berikut :

1. Pusat Pendapatan (Revenue Center)

2. Pusat Biaya (Cost Center)

Pusat biaya adalah suatu pusat pertangungjawaban atau suatu unit organisasi yang prestasi manajernya dimulai atas dasar biaya dalam pusat pertanggung jawaban yang dipimpinnya. Seorang manajer pusat biaya terutama bertanggung jawab atas biaya yang dikeluarkan oleh perusahaan asuransi untuk mendapatkan, memelihara dan menyelesaikan kerugian suatu pertanggung jawaban.

3. Pusat Laba (Profit Center)

Pusat laba merupakan suatu unit organisasi yang manajernya bertanggung jawab atas pendapatan dan biaya-biaya.

Dalam pelaksanaan kegiatan perusahaan, sangat penting bagi suatu perusahaan untuk mengetahui terlebih dahulu tujuan dan keuntungan apa yang diperoleh dari penerapan akuntansi pertanggung jawaban tersebut. Sebagaimana diketahui bahwa masing-masing tingkat manajemen atasannya. Oleh sebab itu, maka tiap tingkatan manajemennya yang dipercayakan terhadap seseorang yang bertanggung jawab, hendaknya mereka dapat bertindak secara baik menurut rencana kerja yang telah ada. Dengan adanya suatu tanggung jawab dari setiap manajer berarti dalam hal ini tujuan perusahaan akan semakin menunjukkan dampak positif dan berguna.

Adapun kegunaan yang diperoleh perusahaan dengan pembuatan laporan pertanggung jawaban adalah sebagai berikut :

b. Dapat segera dilakukan tindakan efektif terhadap peristiwa yang lalu yang telah dinilai.

c. Penyimpangan yang terjadi dari anggaran yang ditetapkan dapat dihubungkan dengan tanggung jawab pribadi yang bersangkutan.

d. Pelaksanaan kegiatan dapat dibandingkan dengan standar terbaik. e. Informasi yang penting disajikan secara khusus.

g. Pengawasan berjalan dengan berdaya guna.

E. Pusat Pertanggung Jawaban – Pusat Biaya

Pusat biaya (Cost center) adalah unit organisasi yang bertanggung jawab atas biaya-biaya yang terjadi pada unit organisasi tersebut pada suatu periode tertentu akan dilaporkan dengan membandingkannya pada budget yang telah ditetapkan sebelumnya.

Mengingat kajian penulis terfokus kepada masalah penerapan akuntansi pertanggung jawaban, maka selanjutnya penulia hanya akan memfokuskan pembahasan dalam aspek anggaran sebagai pengawasan biaya akuntansi pertanggungjawaban biaya.

Departementalisasi (bagian) biaya ini kemudian akan mambagi jenis-jenis biaya yang ada kedalam dua klasifikasi, yaitu :

1. Biaya Underwriting

Adalah Biaya yang dihubungkan langsung dengan pendapatan usaha. 2. Biaya Non Underwriting

Adalah Biaya yang tidak mempunyai hubungan langsung dengan pendapatan.

Biaya Underwriting adalah biaya yang dikeluarkan oleh perusahaan asuransi untuk mendapat, memelihara dan menyelesaikan kerugian suatu pertanggungan.

Beban yang termasuk dalam kelompok ini harus dilaporkan dalam periode diakuinya pendapatan, yaitu :

a. Biaya Klaim

Biaya klaim adalah biaya ganti rugi yang dibayarkan kepada tertanggung atau perusahaan asuransi sehubungan dengan telah terjadinya kerugian.

b. Biaya Operasional

Biaya operasional adalah biaya-biaya yang dibutuhkan perusahaan dalam melakukan kegiatan perusahaan.

Biaya Non Underwriting ini terdiri dari : a. Biaya Pegawai

Biaya pegawai adalah biaya yang dikeluarkan untuk menggaji para pegawai perusahaan.

b. Biaya Umum dan Administrasi

Biaya umum dan administrasi merupakan biaya-biaya yang dikeluarkan untuk keperluan dan kebutuhan kantor, misalnya : biaya listrik dan biaya telepon. Adapun biaya-biaya yang dikeluarkan oleh perusahaan tersebut harus dipertanggung jawabkan oleh masing-masing unit-unit organisasi itu melalui laporan bulanan yang akan diperbandingkan dengan anggaran yang telah disusun untuk masing-masing unit organisasi melalui sistem informasi biaya yang berhubungan erat dengan pembagian wewenang, sehingga setiap manajer dapat dianggap bertanggungjawab atas biaya yang terjadi pada departemennya. Suatu sistem informasi yang terpadu dan terkoordinasi hanya akan menyediakan informasi yang benar-benar diperlukan oleh setiap manajer apabila didesign sebaik mungkin. Salah satu informasi biaya yang diperlukan oleh setiap manajer adalah anggaran biaya yang harus disusun sesuai dengan anggaran biaya yang berada di bawah tanggung jawabnya masing-masing.

Untuk tujuan pegawasan biaya, anggaran biaya hendaknya disusun sesuai dengan tingkat manajemen dalam organisasi.

F. Penerapan Akuntansi Pertanggung Jawaban dan Tujuannya

Setiap organisasi perlu menyediakan suatu sistem pengendalian manajemen di dalam melakukan aktivitas atau kegiatan sehari-hari. Tanpa adanya pengendalian organisasi tersebut akan kehilangan arah dan tujuannya, serta meninggalkan prinsip-prinsip utama di dalam pengambilan keputusan sebaliknya dengan adanya pengendalian, maka para manajer akan mengarahkan perhatiannya pada tujuan organisasi, memonitor kinerja yang telah dicapai dan membuat perubahan untuk mencapai suatu tingkatan persesuaian yang diinginkan antara hasil yang dicapai dengan apa yang direncanakan.

Akuntansi membantu manajemen menyajikan data yang ada hubungannya dengan hasil dan biaya untuk digunakan sebagai ukuran kegiatan yang telah dilaksanakan berdasarkan tanggung jawab yang telah ditetapkan. Untuk tujuan laporan bagi manajemen, pertanggung jawaban atas biaya lebih ditekankan dalam pencatatan dan pemisahan biaya tiap-tiap unit, divisi-divisi. Bagian-bagian maupun sub bagian dalam perusahaan.

Sehubungan dengan itu informasi akuntansi yang akan dilaporkan diperoleh dari siklus akuntansi yang berawal dari transaksi sampai dengan laporan keuangan. Sehubungan dengan pembahasan tentang pusat biaya, adapun informasi mengenai gambaran proses pencatatan biaya yang dilakukan oleh perusahaan sebagai berikut :

1. Semua transaksi yang terjadi berkenaan dengan pembiayaan di departemen-departemen tersebut di atas, pertama-tama harus mempunyai bukti-bukti asli transaksi, kwitansi, BKM, BKK, dan bukti setoran bank. Pada pengeluaran uang tunai, harus mempunyai bukti berupa kwitansi dan kas bon debet.

Sebagai contoh : pengeluaran klaim atas kecelakaan dan bukti pengeluaran kas lainnya adalah pembayaran gaji yaitu harus mempunyai daftar gaji dan daftar nama-nama karyawan. Bukti-bukti ini nantinya akan menjadi dasar pencatatan akuntansi.

2. Pencatatan data akuntansi untuk operation department dan department lain. Semuanya dilakukan oleh Finance and Accounting Department.

3. Setiap transaksi yang menyangkut biaya dan juga penghasilan dari semua departmen senantiasa harus dilaporkan kepada finance and accounting department (melalui tembusan/copy formulir bukti asli), sehingga data biaya dari semua depatemen tersebut dapat diproses secara EDP (Electonic Data Prossesing), untuk nanti dapat menyajikan laporan keuangan dan performance

Akhir dari kegiatan ini menghasilkan laporan sebagai akuntansi pertanggung jawaban.

Laporan pertanggungjawaban (performance report) adalah merupakan alat bagi suatu organisasi untuk mempertanggungjawabkan operasi/perusahaan. Laporan ini sangat berguna bagi atasan untuk mengetahui sujauh mana kegiatan pekerjaan di departemen pusat pertanggungjawaban telah dilaksanakan. Biasanya laporan ini disajikan secara periodik.

Dari hasil penelitian yang dilakukan, seluruh seksi menyajikan laporan pertanggungjawabannya secara rutin sebulan sekali. Bentuk laporan tersebut disesuaikan dengan tingkat manajemen yang menyajikan laporan pertanggungjawaban tersebut.

Penyusunan LHU di mulai dengan bukti asli kwitansi, BKM dan BKK dan bukti setor bank yang merupakan dokumen input dalam pemrosesan data secara komputerisasi. Selanjutnya atas bukti asli akan dimasukkan kedalam harian kas dan diproses secara kronologis kedalam komputer. Harian kas ini akan menjadi dasar penyusunan LHU .

Adapun tujuan akuntansi pertanggungjawaban yang telah diterapkan oleh perusahaan ini adalah sebagai berikut :

a. Untuk mengumpulkan dan melaporkan informasi akuntansi sesuai pusat-pusat pertanggungjawaban masing-masing.

b. Menentukan batas-batas wewenang dan tanggung jawab setiap pimpinan pusat pertanggungjawaban di dalam struktur organisasi.

BAB III

ANALISA DAN EVALUASI

Pada bab II, Penulis telah mengulas bagaimana penerapan akuntansi pertanggungjawaban dalam praktek perusahaan. Terlihat dari struktur organisasi yang ada pada PT. Jasa Raharja, maka penulis menilai dalam praktek akuntansi pertanggungjawaban dapat diterapkan, karena menurut teori yang akan dijelaskan dalam bab ini bahwa yang menjadi syarat dalam menerapkan akuntansi pertanggungjawaban adalah struktur organisasi yang memadai, yang menggambarkan pemisahan fungsi dan tanggung jawab serta pendelegasian wewenang dengan jelas akan menciptakan kegiatan yang harmonis diantara pelaksana operasi perusahaan.

Dalam bab ini penulis mencoba membandingkan antara hasil penelitian tentang penerapan akuntansi pertanggungjawaban dengan teori yang akan dijelaskan juga pada bab ini. Adapun pembahasan yang penulis lakukan adalah :

A. Analisa dan Evaluasi Terhadap Pusat Pertanggungjawaban

B. Analisa dan Evaluasi Terhadap Pusat Pertanggungjawaban – Pusat Biaya C. Analisa dan Evaluasi Terhadap Laporan Yang Dihasilkan Dari Proses

Penerapan Akuntansi Pertanggungjawaban.

A. Analisa dan Evaluasi Terhadap Pusat Akuntansi Pertanggungjawaban

1. Pengertian Akuntansi Pertanggungjawaban

Istilah Akuntansi Pertanggungjawaban ini mengarah pada proses akuntansi yang menjelaskan bagaimana baiknya manajer pusat pertanggungjawaban mengatur pekerjaan yang langsung dibawah pengawasannya dan merupakan tanggung jawabnya.

Akuntansi Pertanggungjawaban adalah suatu sistem akuntansi yang disusun sedemikian rupa sehingga pengumpulan pelaporan biaya dan penghasilan dilakukan sesuai dengan bidang pertanggungjawaban atau kelompok yang bertanggung jawab terhadap penyimpangan dari biaya dan penghasilan yang dianggarkan.

Dalam pengertian akuntansi pertanggungjawaban ada beberapa definisi yang dikemukakan oleh beberapa penulis/ahli, yaitu sebagai berikut :

Menurut Don. R. Hansen dan Maryanne Mowen (2000 : 27)

“Akuntansi Pertanggungjawaban merupakan suatu sistem yang mengukur hasil setiap pusat pertanggungjawaban dan membandingkan hasil-hasil tersebut dan hasil yang diharapkan atau dianggarkan”.

Menurut Sofyan Syafri Harahap (2000 : 107)

“Akuntansi Pertanggungjawaban adalah suatu sistem dimana setiap bagian diatur dalam suatu unit pertanggungjawaban dan sistem pencatatan ditetapkan melaporkan prestasi masing-masing bagian (bagian yang dimaksud adalah pusat pertanggungjawaban)”.

setiap manajer yang bertanggung jawab atas pusat-pusat pertanggung jawaban tersebut. Proses selanjutnya adalah merancang anggaran untuk tiap pusat pertanggungjawaban, menyajikan laporan prestasi kerja dan setiap pusat pertanggung jawaban atas kegiatan yang menjadi tanggungjawabnya.

Jadi dapat diartikan Akuntansi pertanggungjawaban merupakan pengumpulan biaya untuk kepentingan biaya dengan cara menggolongkan, mencatat dan meringkas biaya dalam hubungannya dalam tingkat manajer yang bertanggung jawab.

Dari uraian di atas dapat diperoleh gambaran bahwa akuntansi bukan bertujuan mencari siapa yang dipersalahkan tetapi, sebagai alat untuk mengevaluasi kinerja masing-masing pusat pertanggungjawaban dan menyiapkan rencana yang mendatang untuk perbaikan kedepan.

2. Manfaat Akuntansi Pertanggungjawaban

Dalam pelaksanaan kegiatan perusahaan sangat penting bagi perusahaan untuk mengetahui terlebih dahulu tujuan dan manfaat yang diperoleh dari penerapan Akuntansi Pertanggungjawaban tersebut. Masing-masing tingkat manajemen harus menyajikan bentuk laporan pertanggungjawaban kepada manajemen yang ada diatasnya. Dengan adanya suatu tanggung jawab dari setiap manajer, berarti tujuan perusahaan akan semakin menunjukkan dampak positif yang berguna. Adapun manfaat dari akuntansi pertanggungjawaban adalah :

a. Menyusun Anggaran

sumber ekonomi yang disediakan bagi pemegang tanggung jawab tersebut, yang diukur dengan satuan moneter standar yang berupa informasi akuntan. Penyusunan anggaran dilakukan untuk mengumpulkan dan melaporkan informasi akuntansi menurut pusat-pusat pertanggungjawaban. Yang mengukur berbagai sumber ekonomi yang disediakan bagi setiap manajer yang bertanggungjawab dalam usaha pencapaian tujuan yang ditetapkan dalam tahun anggaran.

b. Menilai Prestasi Manajer

Akuntansi Pertanggungjawaban penting dalam proses perencanaan dan pengendalian kegiatan organisasi, kaena dapat menekankan hubungan antara informasi dengan jasa yang bertanggung jawab terhadap perencanaan dan realisasinya. Pengendalian dapat dilakukan biaya tersebut menurut manajemen yang bertanggung jawab sehingga jelas batas-batas wewenang dan tanggung jawab setiap pemimpin pusat pertanggungjawaban. Di dalam struktur organisasi perusahaan. Dengan demikian informasi yang ada melalui akuntansi pertanggung jawaban dapat mencerminkan nilai yang dibuat oleh setiap manajer di dalam menggunakan perusahaan. Selain itu manfaat dari akuntansi pertanggungjawaban ini juga dapat sebagai pengawasan biaya dan sekaligus mengukur kinerja masing-masing pimpinan pusat pertanggung jawaban.

c. Motivasi Manajer

berhubungan dengan organisasi dan tanggung jawab setiap pimpinan unit-unit dalam organisai sekaligus sebagai alat pengukur prestasi kerja.

3. Tujuan Akuntansi Pertanggungjawaban

Adapun tujuan dari akuntansi pertanggungjawaban adalah :

a. Untuk mengumpulkan dan melaporkan informasi akuntansi menurut pusat-pusat pertanggungjawaban.

b. Menentukan batas-batas wewenang dan tanggungjawab setiap pimpinan pusat pertanggungjawaban di dalam struktur organisasi.

c. Untuk pengurusan biaya dan sekaligus untuk mengukur kinerja masing-masing pimpinan pusat pertanggungjawaban berdasarkan anggaran yang telah ditetapkan untuk masing-masing pusat pertanggungjawaban.

4. Pusat Pertanggungjawaban

Istilah pusat pertanggungjawaban dimaksudkan untuk menunjukkan unit-unit organisasi yang mempergunakan berbagai sumber daya atau masukan untuk menghasilkan suatu keluaran (output), dimana terdapat seorang manajer yang bertanggungjawab. Berbagai sumber daya (masukan) yang digunakan dinyatakan dalam bentuk biaya, keluaran yang dihasilkan biasanya diukur dalam bentuk pendapatan.

Menurut Hansen dan Mowenn (2000 : 46) pengertian pusat pertanggungjawaban adalah sebagai berikut :

Berdasarkan definisi diatas kita dapat mengetahui bahwa sebuah pusat pertanggungjawaban merupakan suatu daerah kegiatan dimana seseorang diberi wewenang untuk merencanakan dan mengawasi kegiatan yang terjadi di dalamnya dan bertanggungjawab terhadap seluruh kegiatan tersebut selama jangka waktu tertentu.

Pusat pertanggungjawaban pada dasarnya diciptakan untuk mencapai sasaran tertentu, sasaran-sasaran dari setiap pusat pertanggungjawaban harus selaras, serasi san seimbang dalam usaha pencapaian tujuan perusahaan.

B. Analisa dan Evaluasi Terhadap Pusat Pertanggungjawaban – Pusat Biaya

Penggolongan biaya merupakan hal yang sangat penting dalam akuntansi pertanggungjawaban, karena hanya biaya-biaya yang terkendali (controllable) yang dapat diminta pertanggungjawabannya kepada pimpinan pusat pertanggungjawaban PT. Jasa Raharja, untuk membantu pimpinan dalam menetapkan biaya satuan, perencanaan dan pengendalian maka biaya-biaya yang terjadi harus dikumpulkan pada pusat-pusat kegiatan yang ada dalam kegiatan operasional perusahaan.

Berdasarkan keterangan dari pengendalian manajemen pusat pertanggungjawaban - pusat biaya diklasifikasikan sebagai berikut :

1. Pusat Biaya (cost Centre)

untuk meminimalisasikan biaya agar bisa lebih meningkatkan efisiensi pembiayaan perusahaan. Pihak yang bertangungjawab pada bidang ini memiliki tanggungjawab atas jumlah biaya yang diperlukan oleh perusahaan dalam kegiatan operasionalnya dan juga menentukan alokasi biaya untuk setiap bagian dalam perusahaan .

2. Pusat Pendapatan (Revenue Centre)

Pusat pendapatan dapat diukur dari sejauh mana bagian ini memaksimalkan pendapatan perusahaan yang terlihat dari penyimpangan antara budget (anggaran) dengan realisasi atau perolehan sebenarnya. Bagian ini juga berfungsi memanfaatkan dan mencari segala peluang yang memungkinkan untuk meningkatkan atau menambah pendapatan.

3. Pusat Laba (Profit Centre)

Pusat laba merupakan suatu unit organisasi yang manajernya bertanggung jawab atas pendapatan dan produksi serta biaya pemasaran.

4. Pusat Investasi (Investment Centre)

Pusat investasi adalah unit organisasi yang manajernya bertanggungjawab terhadap penggunaan harta perusahaan dalam aktivitas operasionalnya.

C. Analisa dan Evaluasi Terhadap Laporan Yang Dihasilkan Dari Proses Penerapan Akuntansi Pertanggungjawaban.

Pada dasarnya sistem pelaporan pusat-pusat pertanggungjawaban menyajikan informasi untuk pengawasan manajemen yang terdiri dari seperangkat yang saling berhubungan yang disediakan oleh manajer pusat-pusat pertanggungjawaban kepada manajemen tingkat yang lebih tinggi. Setiap tingkatan manajemen yang lebih tinggi akan menerima laporan pertanggungjawaban dari tingkat manajemen yang lebih rendah.

Bila ditinjau dari sudut pemakai informasi, maka jenis laporan pertanggungjawaban terdiri dari dua kategori, yaitu :

a. Laporan Intern

Secara umum laporan-laporan intern perusahaan dapat dibagi menjadi tiga kelompok yaitu :

1. Laporan-laporan perencanaan (Planning Report) 2. Laporan-laporan pengawasan (Control Report)

3. Laporan-laporan informasi (Information Report)

dengan keadaan yang telah ada akibat dari pelaksanaan yang telah lalu. Pada umumnya laporan informasi digunakan manajemen untuk menentukan tindakan-tindakan yang diperlukan pada masa yang akan datang.

b. Laporan Ekstern

Laporan untuk pihak ekstern adalah laporan-laporan yang ditujukan kepada pihak luar perusahaan yaitu pemerintah, investor, kreditor dan bank. Laporan yang disajikan adalah laporan yang berbentuk laporan keuangan.

Tahap terakhir dari proses pengawasan manajemen adalah pelaporan dan analisis. Pada dasarnya sistem pelaporan pusat-pusat pertanggungjawaban menyajikan informasi pengawasan manajemen yang terdiri dari seperangkat laporan yang saling berhubungan yang disediakan oleh manajer pusat pertanggungjawaban di dalam suatu perusahaan. Laporan ini berisi informasi pertanggungjawaban kepada tingkat manajemen yang lebih tinggi. Setiap tingkatam manajemen yang lebih tinggi akan menerima laporan pertanggungjawaban dari tingkat manajemen yang lebih rendah.

Pada perusahaan ini penyusunan pelaporan setiap pusat pertanggungjawaban dilakukan oleh bagian keuangan melalui rapat koordinasi para staf/manajer pusat pertanggungjawaban lainnya. Pelaporan ini dibuat dalam jangka waktu bulanan dan tahunan serta penyajiannya tepat waktu.

dari jumlah kumulatif realisasi biaya dibandingkan dengan tahunannya. Dengan demikian maka pimpinan dapat dengan segera menjadikan landasan dalam proses pengambilan keputusan.

Dalam hal pendistribusian pelaporan ini bagian keuangan mendistribusikan laporan tersebut hanya kepada Direksi. Seharusnya sesuai dengan pusat pertanggungjawaban yang ada dalam perusahaan. Setiap pimpinan pusat pertanggungjawaban menerima laporan tersebut walaupun yang membuat laporan mengenai realisasi biaya per pusat pertanggungjawaban dipusatkan pada bagian keuangan.

BAB IV

KESIMPULAN DAN SARAN

Setelah menguraikan hasil penelitian pada bab II dan perbandingan antara praktek yang ada di lapangan dengan teori pada bab III, maka pada bagian terakir ini penulis mencoba menarik kesimpulan dan memberikan saran yang sifatnya membangun dengan kemampuan penulis agar penerapan akuntansi pertanggungjawaban dapat dilaksanakan di perusahaan.

A. Kesimpulan

1. PT. Jasa Raharja (Persero) Perwakilan Pematang Siantar adalah Badan Usaha Milik Negara yang melakukan kegiatan pokok atas dasar Undang-Undang No. 33 dan Undang-Undang-Undang-Undang No. 34 tahun 1964. Kegiatan tersebut adalah :

a. Memberikan dana santunan bagi para korban atau ahli waris korban kecelakaan penumpang umum maupun lalu lintas jalan.

b. Menghimpun dana dari para penumpang kendaraan bermotor umum, di darat, laut dan udara berupa iuran wajib serta menghimpun dana dari pemilik kendaraan bermotor diatas 50 cc berupa sumbangan wajib.

terutama bawahan ikut terlibat dalam semua kegiatan yang dilakukan perusahaan, seperti dalam pembuatan laporan pertanggungjawaban. Dengan kondisi yang seperti ini sangat sulit untuk melakukan dan menentukan penilaian kinerja (pengukuran prestasi) setiap manajer.

3. Penerapan akuntansi pertanggungjawaban selain didukung oleh struktur yang baik perlu juga adanya sistem administrasi dan sistem dokumentasi yang memadai. Dengan adanya sistem dokumentasi yang memadai akan sangat membantu pelaksanaan pengawasan manajemen atas biaya-biaya yang terjadi. Dalam hal ini, perusahaan telah menerapkan sistem administrasi dan pembukuan yang baik dimana data akuntansi telah menggunakan sistem Electronic Data Precessing (EDP).

4. Sehubungan dengan adanya pusat pertanggungjawaban biaya ini, biaya-biaya telah digolongkan untuk masing-masing pusat pertanggungjawaban biaya. Penggolongan ini mengklasifikasikan pusat biaya atas Engineered Expense maupun Discretionary Expense, dan ini merupakan salah satu konsep pengawasan manajemen malalui pusat biaya.

5. Pusat pertanggungjawaban pusat biaya melaksanakan kegiatan perusahaan sesuai dengan kebijaksanaan pimpinan. Menurut penulis, pusat biaya yang ada pada perusahaan telah melaksanakan tugas utama dari pusat biaya yaitu mengumpulkan dan mengidentifikasikan serta mempertanggungjawabkan biaya yang menjadi tanggungjawabnya.

oleh Bagian Keuangan yang bersumber dari semua unit pusat-pusat pertangungjawaban.

7. Dalam hal pendistribusian laporan, laporan hanya ditujukan kepada pimpinan kepala bagian organisasi. Sedangkan pada tingkat yang lebih rendah laporan pertanggungjawaban tersebut tidak didistribusikan.

B. Saran

1. Jika dikaitkan dengan sistem administrasi, pembukuan dan pencatatan transaksi, perusahaan sudah menyusunnya dengan baik. Sebaiknya sistem ini terus dipertahankan, karena hal ini juga dapat dijadikan sebagai salah satu alat pengawasan biaya dan laporan manajemen.

DAFTAR PUSTAKA

Ahmat, Kamarudin, 2004. Akuntansi Manajemen. Dasar – Dasar Konsep

Biaya Dan Pengambilan Keputusan, Edisi 1, Cetakan Kedua, PT. Raja

Grafindo Persada, Jakarta.

Ginting Paham, 2006, Filsafat Ilmu dan Metode Penelitian, Cetakan Pertama, USU Press, Medan.

Hall, James A 2001. Sistem Informasi Akuntansi, Edisi Pertama, Salemba Empat Jakarta.

Handoko, T. Hani 2002. Manajemen, Edisi Kedua, Badan Pengelola Fakultas Ekonomi Yogyakarta.

Hansen, Don R dan Mowen, Myanmar M, 2000, Management Accounting, Edisi ke Empat Cetakan Pertama, Penerbit Erlangga, Jakarta.

Harahap, Sofyan Safri, 2001, Sistem Pengawasan Manajemen, Cetakan Pertama, PT. Pustaka Quantum, Jakarta.

Prima, A. 2007, Sistem Pembayaran Premi, www. Google. Com. April 2008. Supriono, R, A. 2000, Sistem Pengendalian Management, Buku 2, Edisi

Pertama, Badan Pengelola Fakultas Ekonomi, Yogyakarta.

Lampiran 2

STRUKTUR ORGANISASI

PERWAKILAN

PT JASA RAHARJA (PERSERO)

Sumber : PT. Jasa Raharja (Persero) Perwakilan Pematang Siantar

PERWAKILAN TINGKAT I/ II

PENANGG UNG

PENANGGUNG JAWAB KEUANGAN &

UMUM

PENANGGUN G JAWAB

SUB PERWAKILAN PENANGGUNG

JAWAB PELAYANAN

OPERASI

KASIR

= Jabatan Struktural

PT. JASA RAHARJA (Persero) Lampiran 3 PERWAKILAN P.SIANTAR

LAPORAN HASIL USAHA

BULAN : MARET 2008 IW- Kendaraan Bermot or Umum IW- Keret a Api

Sumbangan Waj ib (UU No. 34/ 1964)

S W D K L L J XXX XXX XXX

Sub – Sub Tot al 1.2. XXX XXX XXX

A.1.3.01 Pert anggungan Tidak Langsung XXX XXX XXX

Sub – Sub Tot al 1.3. XXX XXX XXX

A.1.4. A.1.4.01 A.1.4.02 A.1.4.03

Pendapat an Underwrit ing Lainnya Komosi Reasuransi

Komosi Keunt ungan

Klaim Reasuransi / Recovery

XXX

PENDAPATAN NON UNDERWRITING Pendapat an Invest asi

Sert ifikat / Kart u Dana Denda SWDKLLJ Pendapat an Lain – lain

B.1.1.02 B.1.1.03 B.1.1.04

Klaim UU No. 34/ 1964

Klaim Pert anggungan Tidak Langsung Survey & Mat erial Klaim

XXX

B.1.2.01 Penanggulangan Kecelakaan XXX XXX XXX

Sub – Sub Tot al 1.2. XXX XXX XXX

Biaya Administ rasi

BA. Iuran Waj ib (UU No. 33/ 1964) BA. Sumbangan Waj ib (UU 34/ 1964) BA. Pert anggungan Tidak Langsung

XXX

Biaya Tehnik Operasional

Kont ribusi Biaya Operasional Samsat Bi. Pengiriman Dokumen Tehnik Biaya Humas

Represent asi Perusahaan Biaya Cheking

Biaya Lit bang Biaya Rapat Kerj a

B.1.6.01 Kenaikan Cadangan Tehnis XXX XXX XXX

Sub – Sub Tot al 1.6. XXX XXX XXX

BIAYA NON UNDERWRITING Gaj i Pegawai

Gaj i Direksi & Honor Dekom Gaj i Pegawai

M e r i t

Tunj angan Umum Biaya Rawat Inap Tunj angan Cut i

Tunj angan Pakaian Kerj a Tunj angan Hari Raya Premi Asuransi Olah Raga & Rekreasi Sekar & Persari Raharj a Sumbangan Sosial Pendidikan dan Lat ihan Dana Pensiun

Dana THT

Tunj . Masa Bhakt i Direksi & Dekom Insent if

Tunj angan Konj ungt ur Uang Makan

B.2.2.04

Biaya Cet ak Dokumen TU Biaya Pengiriman Dok. TU Pembelian Invent aris Kecil Biaya Keamanan (Hansip/ Sat pam) Biaya Asuransi

Paj ak Bumi dan Bangunan Biaya Post el

Biaya List rik, Air & Gas

Biaya Perbaikan/ Pemeliharaan Biaya Sewa Bangunan

Exloit asi Kendaraan Bermot or Biaya Umum Lainnya

XXX

B.2.4.01 Pembinaan Peng. Kecil & Koperasi XXX XXX XXX

Sub – Sub Tot al 2.4. XXX XXX XXX

*** Sub Tot al 2. XXX XXX XXX

***** TOTAL BIAYA XXX XXX XXX

LABA/ HASIL USAHA SEBELUM PPH XXX XXX XXX

Sumber : PT. Jasa Raharja (Persero) Perwakilan Pematang Siantar

Pematang Siantar, …..Maret 2008