98

DAFTAR RIWAYAT HIDUP

1.

DATA PRIBADI

NIM

: 21112832

Jenis Kelamin

: Laki-laki

Nama Lengkap

: Irlangga Prima Jaya

Tempat, Tanggal Lahir

: Bandung, 20 Mei 1993

Agama

: Islam

Kewarganegaraan

: Indonesia

Status

: Belum Kawin

Fakultas

: Ekonomi

Program Studi

: Akuntansi

Alamat

: Kp. SinarMukti RT/RW 01/02, Ds.

Selacau, Kec. Batujajar, Kab. Bandung

Barat

No. HP

: 087823777009

: primairlangga@yahoo.com

2.

RIWAYAT PENDIDIKAN

1998-1999

: TK KARTIKA XVI

2000-2005

: SDN BATUJAJAR 1

2005-2008

: SMPN BATUJAJAR 1

2008-2011

: SMAN 2 CIMAHI

2012-Sekarang

: Universitas Komputer Indonesia

Demikian riwayat hidup ini saya buat dengan sebenar-benarnya dalam

PERSONAL INCOME TAX REVENUE

DETERMINED BY EXTENSIFICATION TAXPAYERS AND TAX

AUDIT

(Case Study Of KPP Pratama Bandung Bojonagara Period 2013-2015)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata I

Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh

IRLANGGA PRIMA JAYA

21112832

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Assalamu’alaikum

wr.wb

Segala puji dan syukur kehadirat Allah SWT yang senantiasa

melimpahkan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat

menyelesaikan penelitian skripsi ini pada jurusan Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Komputer Indonesia (UNIKOM) Bandung. Dalam

penyusunan penelitian skripsi ini penulis menyadari sepenuhnya bahwa penelitian

ini masih jauh dari sempurna, mengingat keterbatasan pengetahuan, pengalaman

serta kemampuan penulis, untuk itu penulis memerlukan saran-saran dan kritik

yang sifatnya membangun.

Penulisan skr

ipsi ini tidak lepas dari bimbingan, do’a dan dukungan dari

berbagai pihak, terutama kepada

Prof. Dr. Hj. Dwi Kartini, SE., Spec, Lic.,

selaku

Dosen Pembimbing yang senantiasa meluangkan waktu guna membimbing,

mengarahkan, dan memberikan petunjuk yang sangat berharga dalam menyusun

skripsi ini sehingga penulis dapat menyelesaikannya dengan baik,

penulis juga

mengucapkan terima kasih yang sebesar-besarnya kepada:

1.

Dr. Ir. H. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

iv

2.

Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak.,CA selaku Ketua Program Studi

Akuntansi Universitas Komputer Indonesia.

3.

Dr. Ely Suhayati, SE., M.Si., Ak., CA selaku Dosen Penguji I dan Sri

Dewi Anggadini, SE., M.Si., Ak., CA selaku Dosen Penguji II yang

berkenan memberikan bimbingan, membina dan mengarahkan penulis

sehingga skripsi ini dapat terselesaikan.

4.

Kepada keluargaku tercinta, papah yang hebat Waridjo, mamah yang

aku sayang selamanya almarhumah mamah Umiyati, adik kowad

Imelda, adik Ira Amelia, mbak Ganda, teh Yuyun, ibu Alfa, Pak Sukri,

dan Puspa Nayi Coni, yang telah memberikan banyak bantuan

dukungan pada penulis.

5.

Keluarga Akuntansi 6 Unikom serta Para Pecinta Duniawi (PPD),

Dadan, Yogi, Nazar, Ujang, Filly, Rohman dan Yusran.

6.

Serta semua pihak yang tidak dapat penulis sebutkan satu persatu.

Akhirnya penulis mengharapkan semoga penelitian skripsi ini dapat

menambah pengetahuan dan wawasan bagi kita semua, serta semoga doa,

dorongan, perhatian dan pengertian yang diberikan kepada penulis mendapat

balasan pahala yang berlipat dari Tuhan Yang Maha Esa.

Terima kasih.

Bandung, Agustus 2016

Penulis

v

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN

MOTTO

ABSTRACT

... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 8

1.3 Rumusan Masalah ... 8

1.4 Maksud dan Tujuan Penelitian... 8

1.4.1 Maksud Penelitian ... 8

1.4.2 Tujuan Penelitian ... 9

1.5 Kegunaan Penelitian ... 9

1.5.1 Kegunaan Praktis ... 9

vi

2.1 Kajian Pustaka ... 11

2.1.1 Pajak ... 11

2.1.2 Ekstensifikasi Wajib Pajak ... 12

2.1.2.1 Indikator Ekstensifikasi Wajib Pajak ... 13

2.1.3 Pemeriksaan Pajak ... 13

2.1.3.1 Pengertian Pemeriksaan Pajak ... 13

2.1.3.2 Tujuan Pemeriksaan Pajak ... 14

2.1.3.3 Indikator Pemeriksaan Pajak ... 15

2.1.4 Penerimaan Pajak Penghasilan ... 15

2.1.4.1 Indikator Penerimaan Pajak Penghasilan

Orang Pribadi ... 17

2.2 Kerangka Pemikiran ... 17

2.2.1 Penerimaan Pajak Penghasilan Orang Pribadi

dipengaruhi oleh Ekstensifikasi Wajib Pajak ... 18

2.2.2 Penerimaan Pajak Penghasilan Orang Pribadi

dipengaruhi oleh Pemeriksaan Pajak ... 19

2.3 Hipotesis ... 22

BAB III METODE PENELITIAN ... 23

3.1 Metode Penelitian yang Digunakan ... 23

vii

3.3 Sumber Data... 26

3.4 Populasi, Sampel dan Tempat serta Waktu penelitian ... 27

3.4.1 Populasi ... 27

3.4.2 Penarikan Sampel ... 28

3.4.3 Tempat dan Waktu Penelitian ... 28

3.5 Metode Pengumpulan Data ... 29

3.6 Metode Pengujian Data ... 30

3.6.1 Rancangan Analisis ... 30

3.6.2 Uji Hipotesis ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

4.1 Hasil Penelitian ... 44

4.1.1 Analisis Deskriptif ... 44

4.1.1.1 Analisis Deskriptif Ekstensifikasi Wajib Pajak

pada KPP Pratama Bandung Bojonagara

periode 2013-2015 ... 45

4.1.1.2 Analisis Deskriptif Pemeriksaan Pajak

pada KPP Pratama Bandung Bojonagara

periode 2013-2015 ... 49

4.1.1.3 Analisis Deskriptif Penerimaan PPh Orang Pribadi

pada KPP Pratama Bandung Bojonagara

periode 2013-2015 ... 53

4.1.2 Analisis Verifikatif ... 58

viii

4.1.6 Pengujian Hipotesis Parsial (Uji t) ... 68

4.2 Pembahasan ... 71

4.2.1 Penerimaan Pajak Penghasilan Orang Pribadi

dipengaruhi oleh Ekstensifikasi Wajib Pajak ... 71

4.2.2 Penerimaan Pajak Penghasilan Orang Pribadi

dipengaruhi oleh Pemeriksaan Pajak ... 74

BAB V KESIMPULAN DAN SARAN ... 77

5.1 Kesimpulan ... 77

5.2 Saran ... 78

5.2.1 Saran Operasional ... 78

5.2.2 Saran Akademis ... 79

DAFTAR PUSTAKA

... 80

81

DAFTAR PUSTAKA

Alena. 2011.

Pengaruh Kepatuhan Wajib Pajak Orang Pribadi Terhadap

Penerimaan Pajak Penghasilan di Indonesia

. Skripsi. Fakultas Ekonomi

Universitas Gunadharma.

Arridel Mindra, Kepala Bidang Pendaftaran Ekstensifikasi dan Penilaian DJP Jawa

Tengah I. 2014.

Pajak Kepemimpinan Dan Masa Depan: Kanwil DJP

Jateng 1.

Asri Fika Agusti dan Vinola Herawati. 2010.

Pengaruh Tingkat Kepatuhan Wajib

Pajak Badan Terhadap Peningkatan Penerimaan Pajak Yang Dimoderasi

Oleh Pemeriksaan Pajak Pada KPP Pratama

. Simposium Akuntansi

Nasional XII Palembang.

Bambang Brodjonegoro, Menteri Keuangan. 2016.

Bila Tax Amnesty Batal Ribuan

Pemeriksa

Disiapkan

Kejar

Pajak

Orang

Pribadi.

Sumber:

http://finance.detik.com.

Darussalam, Pengamat Perpajakan Universitas Indonesia. 2014.

DJP Dipimpin

Eksternal Sebabkan Realisasi Pajak Tak Capai Target

. Sumber:

http://ekonomi.metrotvnews.com/

Departemen Keuangan Republik Indonesia. Direktorat Jenderal Pajak. Surat Edaran

Direktur

Jendral

Pajak

Nomor

SE-06/PJ.9/2001.

Pelaksanaan

Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak.

Departemen Keuangan Republik Indonesia. Direktorat Jenderal Pajak. Surat Edaran

Direktur Jenderal Pajak Nomor SE-06/PJ.7/2004.

Pemeriksaan Sederhana

Lapangan Dalam Rangka Ekstensifikasi.

Erly Suandy. 2011.

Perencanaan Pajak.

Edisi 5. Jakarta: Penerbit Salemba Empat.

Ervina Krisbianto, 2007.

Efektifitas Pelaksanaan Pemeriksaan Dalam Rangka

Meningkatkan Penerimaan Negara Dari Sektor Pajak

. Jurnal Jurusan

Iesp-PerpajakanFakultas Ekonomi Universitas Brawijaya Malang.

Hidayat, Abu Gandjar Aritosa. 2008.

Pengaruh Kegiatan Ekstensifikasi Terhadap

Penerimaan Pajak Penghasilan Orang Pribadi (Studi Kasus Pada Wajib

Pajak Orang Pribadi Dalam Negeri di KPP Pratama

Hendriatmo, Antonius. 2013.

Analisis Pengaruh Ekstensifikasi Wajib Pajak Dan

Pemeriksaan Pajak Terhadap Penerimaan Pajak di KPP Pratama

Tigaraksa.

Universitas Multimedia Nusantara.

Husein Umar. 2002.

Metode Riset Bisnis

. Jakarta: PT. Gramedia.

Irawan, Direktur Pemeriksaan dan Penagihan Ditjen Pajak Kemenkeu. 2016.

Kurang

bayar pajak dari 2011 sampai 2015 capai Rp225,12 triliun

. Diakses di

http://www.antaranews.com/

Istijanto. 2009.

Aplikasi Praktis Riset Pemasaran

. Jakarta: Gramedia Pustaka Utama.

John Hutagaol. 2007.

Perpajakan Isu- Isu Kontemporer

. Jakarta: Salemba Empat.

Jonathan Sarwono. 2006.

Metode Penelitian Kuantitatif Dan Kualitatif

. Yogyakarta:

Graha Ilmu.

Mardiasmo. 2011.

Perpajakan.

Edisi Revisi. Yogyakarta: Penerbit Andi.

Marisa Herryanto. 2013.

Pengaruh Kesadaran Wajib Pajak, Kegiatan Sosialisasi

Perpajakan, Dan Pemeriksaan Pajak Terhadap Penerimaan Pajak

Penghasilan di KPP Pratama Surabaya Sawahan

. Jurnal

Tax &

Accounting Review, Vol.1, No.1, 2013

Mekar Satria Utama, Direktur P2 Humas Direktorat Jenderal Pajak.

2015.

Realisasi

Pajak

Melonjak

56%

Periode

Maret

ke

April

.

Sumber:

http://bisnis.liputan6.com.

Peraturan Direktur Jenderal Pajak Nomor PER-116/PJ/2007.

Ekstensifikasi Wajib

Pajak Orang Pribadi melalui Pendapatan Objek Pajak Bumi dan

Bangunan.

Rahayu, Siti Kurnia. 2009.

Perpajakan Indonesia

:

Konsep Dan Aspek Formal

.

Yogyakarta: Graha Ilmu.

. 2010.

Perpajakan Indonesia: Konsep dan Aspek Formal.

Yogyakarta: Graha Ilmu.

Rahmad Husein. 2013.

Pengaruh Inflasi, Jumlah Wajib Pajak Dan Pemeriksaan

Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi Di Kota

Padang

. Jurnal Jurusan Akuntansi Fakultas Ekonomi Universitas Bung

83

Rakhmat, Melidyawati. 2012.

Tinjauan Atas Prosedur Penerimaan, Perhitungan Dan

Pelaporan Pajak Bumi Dan Bangunan Pada Kantor Pelayanan Pajak

Pratama Bandung Cibeunying.

Universitas Widyatama, Bandung.

R J Jaco. 2010.

Metode Kualitatif (Jenis, Karakteristik, Dan Keunggulannya)

. PT.

Gramedia Widiasarana Indonesia. Jakarta.

Shintawati. 2014.

Pengaruh Pemahaman Wajib Pajak Dan Penerapan Sistem Self

Assessment Terhadap Tingkat Kepatuhan Wajib Pajak Pribadi Pada KPP

Pratama Padang.

Universitas Andalas.

Siahaan, M.P. 2010.

Pajak Daerah dan Retribusi Daerah

. Edisi Revisi. Jakarta: PT.

Raja Grafindo Persada.

Siti Resmi. 2009.

Perpajakan Teori dan Kasus

. Jakarta: Salemba Empat.

Sugiyono. 2011.

Metode Penelitian Pendidikan.

Bandung: Alfabeta.

Supramono & Theresia. 2010.

Perpajakan Indonesia

. Jakarta: Andi

Surbakti, Theresa Adelina V. 2012.

Pengaruh Karakteristik Perusahaan dan

Reformasi Perpajakan Terhadap Penghindaran Pajak di Perusahaan

Industri Manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2008-2010

. Universitas Indonesia.

Suryadi. 2006.

Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib

Pajak Dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak

. Jurnal

Keuangan Publik, 4(1)

,

105-121.

Umi Narimawati. 2008

. Analisis Multifariat untuk Penelitian Ekonomi

. Yogyakarta:

Graha Ilmu.

. 2010.

Penulisan Karya Ilmiah :Panduan Awal Menyusun Skripsi

dan Tugas Akhir Aplikasi pada Fakultas Ekonomi UNIKOM

. Bekasi :

Genesis. Vol. 5 No.6 Agustus-September 2006.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2007

Tentang Ketentuan

Umum dan Tata Cara Perpajakan.

Waluyo. 2008.

Perpajakan Indonesia

. Jakarta: Salemba Empat.

. 2013.

Perpajakan Indonesia

. Jakarta: Salemba Empat.

Zakiah M Syahab & Hantoro Arief Gisijanto. 2008.

Pengaruh Penagihan Pajak dan

Surat Paksa Pajak terhadap Penerimaan Pajak Penghasilan Badan

.

11

BAB II

KAJIAN PUSTAKA, KERANGKA PIKIR DAN HIPOTESIS

2.1

Kajian Pustaka

2.1.1 Pajak

Pengertian pajak menurut P.J.A. Adriani dalam Waluyo mengatakan

bahwa:

“Pajak adalah iuran kepada negara

(yang dapat dipaksakan) yang terutang

oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak

mendapat prestasi-kembali, yang langsung dapat ditunjuk, dan yang

gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

berhubung dengan tug

as negara yang menyelenggarakan pemerintahan”.

(2013:2)

Sedangkan menurut Rochmat Soemitro yang dikutip oleh Mardiasmo

mengatakan bahwa:

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang

-undang

(yang dapat dipaksakan) dengan tidak mendapat jasa timbal

(kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum”.

(2009:1)

Berdasarkan pengertian-pengertian pajak tersebut dapat dikatakan bahwa

pajak adalah iuran kepada Negara (yang bersifat memaksa) bagi yang wajib

membayarnya

berdasarkan

peraturan-peraturan

umum

(Undang-Undang

Perpajakan) dengan tidak mendapatkan prestasi atau imbalan secara langsung, dan

digunakan

untuk

membiayai

keperluan

pengeluaran

negara

dalam

menyelenggarakan pemerintahannya bagi sebesar-besarnya untuk kemakmuran

2.1.2

Ekstensifikasi Wajib Pajak

Pengertian Ekstensifikasi Wajib Pajak menurut Arridel Mindra

berdasarkan Peraturan Dirjen Pajak maupun Surat Edaran Dirjen Pajak

menyatakan bahwa:

“Ekstensifikasi adalah kegiatan yang

dilakukan dalam rangka

meningkatkan jumlah Wajib Pajak dan atau Pengusaha Kena Pajak

(PKP) terdaftar serta untuk menghitung besarnya angsuran Pajak

Penghasilan (PPh) dalam tahun berjalan dan penyetoran pajak dalam

suatu masa pajak”.

(2014:171)

Dalam peraturan Direktur Jenderal Pajak Nomor PER-116/PJ./2007

tentang Ekstensifikasi Wajib Pajak Orang Pribadi melalui pendapatan objek

Pajak Bumi dan Bangunan, Pasal 1 angka 8 yang dimaksud dengan

Ekstensifikasi, adalah:

“Kegiatan yang dilakukan untuk memberik

an Nomor Pokok Wajib

Pajak (NPWP) kepada Wajib Pajak Orang Pribadi”.

Menurut Surat Edaran Direktur Jenderal Pajak Nomor SE

–

06/PJ.9/2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan

Intensifikasi Pajak, yang dimaksud dengan Ekstensifikasi Wajib Pajak adalah

sebagai berikut:

“Ekstensifikasi Wajib Pajak adalah kegiatan yang berkaitan dengan

penambahan jumlah Wajib Pajak terdaftar dan perluasan objek pajak

dalam administrasi Direktorat Jenderal Pajak (DJP)”.

Berdasarkan pengertian-pengertian diatas dapat dikatakan bahwa

ekstensifikasi Wajib Pajak kegiatan yang dilakukan dalam rangka penambahan

13

Direktorat Jenderal Pajak dengan memberikan Nomor Pokok Wajib Pajak

(NPWP) kepada Wajib Pajak Orang Pribadi.

2.1.2.1 Indikator Ekstensifikasi Wajib Pajak

Ekstensifikasi Wajib Pajak menurut Arridel Mindra berdasarkan Peraturan

Dirjen Pajak maupun Surat Edaran Dirjen Pajak menyatakan bahwa:

“Ekstensifikasi adalah kegiatan yang dilakukan

dalam rangka

meningkatkan jumlah Wajib Pajak dan atau Pengusaha Kena Pajak

(PKP) terdaftar serta untuk menghitung besarnya angsuran Pajak

Penghasilan (PPh) dalam tahun berjalan dan penyetoran pajak dalam

suatu masa pajak”.

(2014:171)

Adapun indikator dari variabel tersebut yaitu jumlah wajib pajak terdaftar

2.1.3 Pemeriksaan Pajak

2.1.3.1 Pengertian Pemeriksaan Pajak

Pengertian Pemeriksaan Pajak menurut Mardiasmo adalah:

“Pemeriksaan pajak adalah serangkaian kegiatan mencari,

mengumpulkan,

mengolah data dan/atau keterangan lainnya untuk menguji kepatuhan

pemenuhan kewajiban perpajakan dan tujuan lain dalam rangka

melaksanakan ketentuan peraturan perundang-

undangan perpajakan”.

(2011:34)

Definisi pemeriksaan menurut pasal 1 ayat (25) UU No. 28 Tahun 2007

adalah:

“Serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan

atau bukti yang dilaksanakan secara objektif dan professional berdasarkan

suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dan atau untuk tujuan lain dalam rangka

melaksanakan ketentuan peraturan perundang-

undangan perpajakan”.

Berdasarkan dari pengertian-pengertian diatas dapat dikatakan bahwa

dan/atau bukti keterangan lainnya, untuk menguji akan kepatuhan wajib pajak

dalam pemenuhan kewajiban perpajakannya sesuai dengan peraturan

perundang-undangan perpajakan.

2.1.3.2 Tujuan Pemeriksaan Pajak

Adapun tujuan dari Pemeriksaan Pajak sebagai berikut:

1)

Menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak dan

untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan.

Menurut Erly Suandy mengatakan bahwa:

“

Pemeriksaan dapat di lakukan dalam hal:

a. Surat Pemberitahuan menunjukan kelebihan pembayaran pajak,

termasuk yang telah diberikan pengembalian pendahuluan kelebihan

pajak.

b. Surat Pemberitahuan Tahunan Pajak Penghasilan menunjukan rugi.

c. Surat Pemberitahuan tidak disampaikan atau disampaikan tidak pada

waktu yang telah ditetapkan.

d. Surat Pemberitahuan yang memenuhi kriteria seleksi yang ditentukan

oleh Dirjen Pajak.

e. Ada Indikasi kewajiban perpajakan selain kewajiban Surat

Pemberitahuan tidak dipenuhi”.

(2011:69)

2)

Tujuan lain dalam rangka melaksanakan ketentuan perundang-undangan

perpajakan.

Menurut Erly Suandy mengatakan bahwa:

“

Pemeriksaan meliputi pemeriksaan yang dilakukan dalam rangka:

a. Pemberian Nomor Pokok Wajib Pajak secara jabatan.

b. Penghapusan Nomor Pokok Wajib Pajak.

c. Pengukuhan atau pencabutan pengukuhan Pengusaha Kena Pajak.

d. Wajib Pajak mengajukan keberatan.

15

f. Pencocokan data dan/atau alat keterangan.

g. Penentuan Wajib Pajak berlokasi didaerah terpencil.

h. Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai.

i. Pelaksanaan ketentuan peraturan perundang-undangan perpajakan

untuk tujuan lain selain nomor a sampai h”.

(2011:72)

2.1.3.1 Indikator Pemeriksaan Pajak

Menurut dasar pemikiran Si

ti Kurnia Rahayu mengatakan bahwa:

“Laporan pemeriksaan pajak merupakan dasar untuk penerbitan suatu

produk hukum perpajakan yaitu Surat Ketetapan Pajak (SKP)”.

(2010:323)

Adapun menurut Siti Kurnia Rahayu, macam-macam surat ketetapan pajak

adalah sebagai berikut:

“

1.Surat Ketetapan Pajak Kurang Bayar (SKPKB)

2.Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

3.Surat Ketetapan Pajak nihil (SKPN)

4.Surat Ketetapan Pajak Lebih Bayar (SKPLB)

”.

(2010:52)

Adapun indikator yang digunakan dalam penelitian ini adalah Jumlah

Surat Ketetapan Pajak Kurang Bayar (SKPKB).

2.1.4 Penerimaan Pajak Penghasilan

Pengertian penerimaan pajak menurut John Hutagaol mengatakan bahwa:

“Penerimaan

pajak merupakan sumber penerimaan yang dapat diperoleh

secara terus-menerus dan dapat dikembangkan secara optimal sesuai

kebutuhan pemerintahan serta kondisi masyarakat”.

Menurut Suryadi, pengertian penerimaan pajak adalah:

“Penerimaan pajak me

rupakan sumber pembiayaan negara yang dominan

baik untuk belanja rutin maupun pembangunan”.

(2006:105)

Pengertian penerimaan pajak menurut UU RI Nomor 17 Tahun 2010

“Penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam

negeri dan pajak

perdagangan internasional”.

Berdasarkan pengertian-pengertian penerimaan pajak tersebut dapat

dikatakan bahwa penerimaan pajak adalah semua penerimaan yang terdiri dari

pajak baik berupa dari dalam negeri maupun pajak perdagangan internasional

sebagai pembiayaan negara.

Pengertian Pajak Penghasilan menurut Resmi, pajak penghasilan adalah:

“Pajak yang dikenakan terhadap subjek pajak atas penghasilan yang telah

diterima atau diperolehnya dalam suatu tahun pajak

”.

(2009:80)

Menurut Undang-undang pajak penghasilan tahun 2000:

“Pajak penghasilan adalah pajak yang dikenakan atas setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh wajib pajak baik yang

berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai

untuk konsumsi atau menambah kekayaan wajib pajak yang bersangkutan,

dengan nama dan dalam bentuk

apapun”.

Pengertian pajak penghasilan menurut Siti Kurnia Rahayu, pajak

penghasilan adalah:

17

dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan,

jasa dan kegiatan yang dilakukan oleh orang pribadi subyek pajak

dalam negri”.

(2010:91)

Berdasarkan pengertian-pengertian tersebut dapat dikatakan bahwa

Penerimaan Pajak Penghasilan adalah pajak yang terhutang atas semua

penerimaan penghasilan, baik berupa gaji, upah, honorarium ataupun tunjangan

sehubungan dengan pekerjaan atau kegiatan yang dikenakan terhadap subjek

pajak atas penghasilan yang telah diterimanya dalam suatu tahun pajak.

2.1.4.1 Indikator Penerimaan Pajak Penghasilan Orang Pribadi

Adapun indikator dari variabel tersebut yaitu realisasi penerimaan pajak

penghasilan orang pribadi.

2.2

Kerangka Pemikiran

Pajak berfungsi untuk menutupi biaya yang harus dikeluarkan pemerintah

(Siti Kurnia, 2010). Pemerintah memenuhi kebutuhan dana dengan mengandalkan

dua sumber pokok yaitu sumber dana luar negeri dan sumber dana dalam negeri,

sumber dana luar negeri, misalnya pinjaman luar negeri dan hibah (

grant

),

sedangkan sumber dana dalam negeri misalnya penjualan migas dan nonmigas

serta pajak. Sumber penerimaan negara dalam negeri yang paling potensial adalah

pajak (Maria

M, 2010).

Dalam meningkatkan penerimaan pajak, antara lain dengan melakukan

ekstensifikasi yang ditempuh dengan meningkatkan jumlah wajib pajak yang aktif

peningkatan kualitas aparatur perpajakan, pelayanan prima terhadap wajib pajak

dan pembinaan kepada para wajib pajak, pengawasan administratif, pemeriksaan,

penyidikan dan penagihan pasif dan aktif, serta penegakan hukum dalam

mengefektifkan jalannya

self assessment system

(Maria M, 2010).

Agar sistem

self assessment

berjalan secara efektif, keterbukaan dan

pelaksanaan penegakan hukum merupakan hal yang paling penting. Penegakan

hukum ini dapat dilakukan dengan adanya pemeriksaan atau penyidikan pajak dan

penagihan pajak. Pemeriksaan ini perlu dilakukan untuk menguji kepatuhan serta

mendeteksi adanya kecurangan yang dilakukan oleh Wajib Pajak dan juga

mendorong mereka untuk membayar pajak dengan jujur sesuai ketentuan yang

berlaku. Salah satu rekomendasi

International Monetary Fund

(IMF) yang

tertuang dalam

Letter Of Intent

(LOI) tahun 1999, ialah bahwa dinyatakan bahwa

langkah kunci untuk meningkatkan penerimaan pajak adalah dengan cara

menaikkan

coverage

pemeriksaan pajak. Oleh karena itu, upaya peningkatan

kepatuhan pajak masyarakat berkaitan dengan fungsi pemeriksaan pajak yang

pada gilirannya dapat meningkatkan optimalisasi penerimaan perpajakan (Gunadi,

2001).

2.2.1

Penerimaan Pajak Penghasilan Orang Pribadi dipengaruhi oleh

Ekstensifikasi Wajib Pajak

Menurut penelitian Tri Elizabeth (2014), hasil ini menunjukkan hubungan

yang sangat kuat antara variabel ekstensifikasi wajib pajak dengan variabel

penerimaan Pajak Penghasilan Orang Pribadi yang bersifat searah, artinya bila

19

Pajak Penghasilan Orang Pribadi. Menurut penelitian Abu Gandjar Aritosa

Hidayat (2008) bahwa kegiatan ekstensifikasi berpengaruh secara signifikan

terhadap penerimaan pajak penghasilan orang pribadi. Kegiatan ekstensifikasi

mempengaruhi penerimaan pajak penghasilan sebesar 77,5% sedangkan sisanya

22,5% faktor-faktor lain.

Ekstensifikasi wajib pajak merupakan salah satu upaya Direktur

Jenderal Pajak dalam rangka mengoptimalkan penerimaan pajak. Hal ini

sesuai dengan Keputusan Direktur Jenderal Pajak Nomor KEP-03/PJ./2006

tentang Tim Optimalisasi penerimaan Pajak Direktorat Jenderal Pajak Bahwa

dalam rangka mengamankan penerimaan pajak diperlukan langkah-langkah

strategis dan konkrit berkaitan dengan kegiatan ekstensifikasi. Bahwa

sehubungan dengan hal tersebut perlu menetapkan Keputusan Direktur

Jenderal Pajak tentang Tim Optimalisasi Penerimaan Pajak.

Pemerintah selalu berupaya untuk meningkatkan penerimaan negara yang

ditempuh melalui ekstensifikasi dan intensifikasi pajak (Supramono, 2010:2).

Dalam meningkatkan penerimaan pajak upaya yang dilakukan yaitu melalui

ekstensifikasi dan intensifikasi dibidang perpajakan. Ekstensifikasi dilakukan

dengan cara meningkatkan jumlah wajib pajak (Soemarso, 2007:13).

2.2.2

Penerimaan

Pajak

Penghasilan

Orang

Pribadi

Dipengaruhi

Pemeriksaan Pajak

Penelitian menurut Kamila (2010) dalam penelitiannya yang menguji

Pengaruh Tingkat Kepatuhan, Pemeriksaan Pajak serta Perubahan Penghasilan

Orang Pribadi pada KPP Pratama Surakarta menyimpulkan bahwa pemeriksaan

Wajib Pajak berpengaruh positif terhadap peningkatan penerimaan pajak

penghasilan Wajib Pajak Orang Pribadi. Menurut penelitian Herryanto dan Agus

Arianto Toly (2013) dengan judul Pengaruh Kesadaran Wajib Pajak, Kegiatan

Sosialisasi Perpajakan Dan Pemeriksaan Pajak Terhadap Penerimaan Pajak

Penghasilan di KPP Pratama Surabaya Sawahan menunjukkan bahwa variabel

pemeriksaan pajak memiliki pengaruh terhadap penerimaan pajak penghasilan.

Dan variabel jumlah pemeriksaan pajak memiliki pengaruh positif terhadap

penerimaan pajak penghasilan (PPh), hal ini didukung oleh penelitian yang

dilakukan Handayani (2009).

Menurut John Hutagaol (2007:73) mengatakan bahwa tujuan pemeriksaan

pajak adalah melakukan pengujian terhadap kepatuhan wajib pajak atau untuk

tujuan lain. Pemeriksaan pajak memberikan

deterrent effect

terhadap peningkatan

kepatuhan sukarela wajib pajak yang secara langsung pengaruh atas peningkatan

tax coverage ratio

dan penerimaan negara dari sektor perpajakan.

Dalam Siti Kurnia Rahayu (2010:248) hubungan pemeriksaan pajak

terhadap penerimaan pajak terdapat dalam tujuan kebijakan pemeriksaan pajak,

antara lain:

a.

Membuat pemeriksaan menjadi lebih efektif dan efisien.

b.

Meningkatkan kinerja pemeriksaan pajak.

c.

Meningkatkan kepatuhan wajib pajak sebagai konsekuensi pemungutan

pajak di Indonesia secara tidak langsung menjadi aspek pendorong untuk

21

Tindakan pemeriksaan pajak dilakukan sebagai sarana penegakan hukum

(

law enforcement

) bagi Wajib Pajak (WP) atau Penanggung Pajak (PP) yang lalai

dalam memenuhi kewajiban perpajakannya, untuk memperkecil jumlah

tunggakan pajak yang terutang oleh wajib pajak, dan merupakan salah satu

langkah penting dalam mengamankan dan meningkatkan penerimaan negara dari

sektor pajak, jika hal tersebut dapat dilaksanakan dengan sebaik-baiknya dan

faktor-faktor penghambat dalam pelaksanaan pemeriksaan dapat diatasi maka

upaya peningkatan penerimaan negara dari sektor pajak tentunya akan tercapai

(Ervina Krisbianto, 2007). Jumlah pemeriksaan pajak merupakan jumlah aktifitas

pemeriksaan pajak yang dilakukan oleh fiskus, salah satu produk dari aktifitas

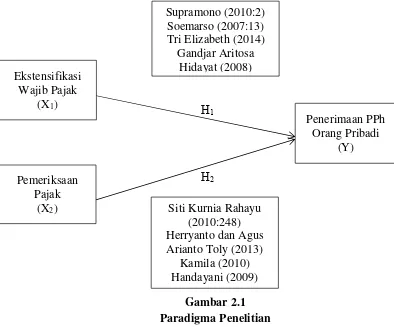

[image:26.595.114.508.416.743.2]pemeriksaan pajak adalah diterbitkannya Surat Ketetapan Pajak (SKP).

Gambar 2.1

Paradigma Penelitian

H1

H2

Pemeriksaan

Pajak

(X2)

Ekstensifikasi

Wajib Pajak

(X1)

Supramono (2010:2)

Soemarso (2007:13)

Tri Elizabeth (2014)

Gandjar Aritosa

Hidayat (2008)

Siti Kurnia Rahayu

(2010:248)

Herryanto dan Agus

Arianto Toly (2013)

Kamila (2010)

Handayani (2009)

Penerimaan PPh

Orang Pribadi

2.3

Hipotesis

Pengertian hipotesis menurut Sugiyono mengatakan bahwa:

“

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun

dalam kalimat pertanyaan

”.

(2011:64)

Berdasarkan tujuan penelitian yang dideduksi melalui proposisi yang ada

dalam paradigma penelitian, maka penulis membuat hipotesis sebagai berikut:

H1: Penerimaan pajak penghasilan Orang Pribadi dipengaruhi oleh

Ekstensifikasi Wajib Pajak

H2: Penerimaan pajak penghasilan Orang Pribadi dipengaruhi oleh

PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI DIDETERMINASI OLEH EKSTENSIFIKASI WAJIB PAJAK DAN

PEMERIKSAAN PAJAK

(Studi Kasus Pada KPP Pratama Bandung Bojonagara Periode 2013-2015)

PERSONAL INCOME TAX REVENUE

DETERMINED BY EXTENSIFICATION TAXPAYERS AND TAX AUDIT (Case Study Of KPP Pratama Bandung Bojonagara Period 2013-2015)

Oleh:

Irlangga Prima Jaya - 21112832

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia

ABSTRACT

The role of tax revenue is essential for development. In an effort to increase the personal income tax receipts there are many problems such as the lack of an employee from the tax office are still limited in compile the taxpayer. A tax audit is the guards to the taxpayer so that taxpayers remain in compliance with its obligations. Doubt the taxpayer to the publication of tax audit deficiencies in tax payments, which led to the taxpayer, reluctant, or delay in paying tax. Personal Income Tax Revenue Determined by Extensification Taxpayers and Tax Audit at KPP Pratama Bandung Bojonagara Period 2013-2015.

The method used in this research is descriptive and verificative. Descriptive method used to describe the effect of variable Personal income tax revenue is influenced by variable extensification of tax payers and variable tax audit, whereas verificative to find personal income tax revenue was influenced by the extensification of the taxpayer and tax audit with used statistical tests. Statistical test used is Pearson correlation calculations, the coefficient of determination and hypothesis test using SPSS 20.0 for windows.

The results of this research shows that personal income tax revenue is influenced by extensification of tax payers and tax audit at KPP Pratama Bandung Bojonagara partially related. Personal Income Tax Revenues was influenced more by extensification of taxpayer compared with tax audit.

Keywords: The Extensification Taxpayer, The Tax Audit and Personal

dana bagi pemerintah dalam melaksanakan pembangunan (Suryadi, 2006:105). Dana yang diperlukan itu salah satunya bersumber dari pungutan berupa pajak dari rakyatnya (Siti Kurnia, 2010:26). Dalam usaha meningkatkan penerimaan dari sektor pajak, pemerintah melalui Direktorat Jenderal Perpajakan terus melaksanakan terobosan guna mengoptimalkan penerimaan di sektor ini, melalui kebijakan-kebijakan yang dikeluarkan (Siti Kurnia, 2010:109).

Walaupun penerimaan pajak selalu menjadi penerimaan yang terbesar yang diterima oleh negara, pada kenyataannya Sejak 2009 hingga 2014 pertumbuhan penerimaan pajak semakin menurun, jika pada 2009 hingga 2010, pertumbuhan penerimaan pajak masih mencapai 15 persen, tahun berikutnya justru tinggal tumbuh 7 persen sampai 8 persen (Mekar Satria Utama, 2015). Pada tahun 2015 penerimaan pajak orang pribadi hanya mencapai Rp 9 triliun, jauh lebih rendah dibandingkan dengan wajib pajak badan atau perusahaan (Bambang Brodjonegoro, 2016).

Melihat pentingnya peranan penerimaan pajak dalam penerimaan negara, maka pemerintah melalui Direktorat Jenderal Pajak melakukan suatu langkah kebijakan strategis yaitu dengan pelaksanaan ekstensifikasi wajib pajak dan intensifikasi pajak, dimana ekstensifikasi wajib pajak itu sendiri merupakan kegiatan yang berkaitan dengan penambahan jumlah wajib pajak terdaftar dan perluasan objek pajak dalam administrasi Direktorat Jenderal Pajak (DJP), prioritas utama kegiatan ekstensifikasi wajib pajak ditujukan untuk menambah jumlah wajib pajak dan Pengusaha Kena Pajak (PKP), sedangkan intensifikasi pajak adalah kegiatan optimalisasi penggalian penerimaan pajak terhadap objek serta subjek pajak yang telah tercatat atau terdaftar dalam administrasi DJP dan dari hasil pelaksanaan ekstensifikasi wajib pajak, intensifikasi pajak ditempuh melalui peningkatan kepatuhan subjek pajak yang telah ada (SE-06/PJ.9/2001).

pajak ini masih mempunyai kendala, yaitu kekurangan dari tenaga-tenaga dari kantor pajak yang masih terbatas, namun Ditjen pajak tetap optimistis dapat mencapai target tersebut, mengingat masih adanya peluang dalam meningkatkan penerimaan pajak (Adjat Djatnika, 2015).

Pemerintah dalam menerapkan pula kebijakan sistem pemungutan pajak yang memberikan kepercayaan pada wajib pajak untuk menghitung, memperhitungkan, melapor, dan membayar sendiri pajak terutangnya yang

disebut Self Assessment System (Siti Kurnia, 2010:50). Agar sistem pemungutan

pajak tersebut dapat berjalan dengan efektif, maka diperlukan suatu pengawasan oleh pegawai pajak, salah satu wujud dari pengawasan tersebut adalah dengan melakukan kegiatan pemeriksaan pajak (Antonius Hendriatmo, 2014). Pemeriksaan pajak merupakan pagar penjaga agar wajib pajak tetap mematuhi kewajibannya, dari sekian banyak jenis pajak yang ada, Pajak Penghasilan (PPh) merupakan harapan pemerintah untuk setiap tahunnya bertambah besar, baik dari jumlah penerimaan maupun dari segi wajib pajak yang membayarnya (Asri dan Vinola, 2009).

Berdasarkan latar belakang tersebut maka ditariklah topik untuk

melakukan penelitian yaitu “Penerimaan Pajak Penghasilan Orang Pribadi

Yang Dideterminasi Oleh Ekstensifikasi Wajib Pajak Dan Pemeriksaan Pajak

Pada KPP Pratama Bandung Bojonagara”.

1.2 Rumusan Masalah

Adapun penulis merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Seberapa besar penerimaan pajak penghasilan orang pribadi dipengaruhi oleh ekstensifikasi wajib pajak pada KPP Pratama Bandung Bojonagara. 2. Seberapa besar penerimaan pajak penghasilan orang pribadi dipengaruhi

oleh pemeriksaan pajak pada KPP Pratama Bandung Bojonagara.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui penerimaan pajak penghasilan orang pribadi dipengaruhi ekstensifikasi wajib pajak dan pemeriksaan pajak pada KPP Pratama Bandung Bojonagara.

1.3.2 Tujuan Penelitian

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Kegunaan praktis dari penelitian ini adalah sebagai berikut: 1) Bagi KPP

Hasil Penelitian ini diharapkan dapat dijadikan bahan masukan kepada Kantor Pelayanan Pajak tentang penerimaan pajak penghasilan orang pribadi dipengaruhi oleh ekstensifikasi wajib pajak dan pemeriksaan pajak.

2) Bagi Akademisi

Diharapkan menjadi wacana, memberi masukan dan tambahan literature

untuk para akademisi untuk menggali pengetahuannya dalam bidang perpajakan.

3) Bagi Masyarakat Umum

Memberikan gambaran tentang penerimaan pajak penghasilan orang pribadi dipengaruhi oleh ekstensifikasi wajib pajak dan pemeriksaan pajak, sehingga memberikan informasi dan pengetahuan bagi masyarakat.

1.4.2 Kegunaan Akademis

1) Bagi Penulis

Diharapkan dengan penelitian ini, dapat menambah ilmu pengetahuan serta wawasan mengenai penerimaan pajak penghasilan orang pribadi dipengaruhi oleh ekstensifikasi wajib pajak dan pemeriksaan pajak. 2) Bagi Instansi

Diharapkan sebagai bahan masukan dan evaluasi serta manfaat bagi Kantor Pelayanan Pajak Pratama Bandung Bojonagara mengenai penerimaan pajak penghasilan orang pribadi dipengaruhi oleh ekstensifikasi wajib pajak dan pemeriksaan pajak.

Diharapkan dapat memberikan pengetahuan yang bermanfaat sebagai bahan referensi antara teori yang didapat dengan kenyataan yang terjadi di lapangan dan sumbangan pemikiran bagi pihak lain atau pembaca yang memerlukan untuk dikembangkan lebih luas dan mendalam.

II KAJIAN PUSTAKA, KERANGKA PIKIR DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pengertian Ekstensifikasi Wajib Pajak

Pengertian Ekstensifikasi Wajib Pajak menurut Arridel Mindra berdasarkan Peraturan Dirjen Pajak maupun Surat Edaran Dirjen Pajak menyatakan bahwa:

“Ekstensifikasi adalah kegiatan yang dilakukan dalam rangka meningkatkan jumlah Wajib Pajak dan atau Pengusaha Kena Pajak (PKP) terdaftar serta untuk menghitung besarnya angsuran Pajak Penghasilan (PPh) dalam tahun berjalan dan penyetoran pajak dalam suatu masa pajak”.

(2014:171)

2.1.1.1 Indikator Ekstensifikasi Wajib Pajak

Ekstensifikasi Wajib Pajak menurut Arridel Mindra berdasarkan Peraturan Dirjen Pajak maupun Surat Edaran Dirjen Pajak menyatakan bahwa:

“Ekstensifikasi adalah kegiatan yang dilakukan dalam rangka meningkatkan jumlah Wajib Pajak dan atau Pengusaha Kena Pajak (PKP) terdaftar serta untuk menghitung besarnya angsuran Pajak Penghasilan (PPh) dalam tahun berjalan dan penyetoran pajak dalam suatu masa pajak”.

(2014:171) Adapun indikator dari variabel tersebut yaitu jumlah wajib pajak terdaftar.

2.1.2 Pemeriksaan Pajak

2.1.2.1 Pengertian Pemeriksaan Pajak

Pengertian Pemeriksaan Pajak menurut Mardiasmo adalah:

“Pemeriksaan pajak adalah serangkaian kegiatan mencari, mengumpulkan, mengolah data dan/atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

Adapun menurut Siti Kurnia Rahayu, macam-macam surat ketetapan pajak adalah sebagai berikut:

“1.Surat Ketetapan Pajak Kurang Bayar (SKPKB)

2.Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) 3.Surat Ketetapan Pajak nihil (SKPN)

4.Surat Ketetapan Pajak Lebih Bayar (SKPLB)”.

(2010:52)

Adapun indikator yang digunakan dalam penelitian ini adalah Jumlah Surat Ketetapan Pajak Kurang Bayar (SKPKB).

2.1.3 Pengertian Penerimaan Pajak Penghasilan

Pengertian penerimaan pajak menurut John Hutagaol mengatakan bahwa:

“Penerimaan pajak merupakan sumber penerimaan yang dapat diperoleh secara terus-menerus dan dapat dikembangkan secara optimal sesuai

kebutuhan pemerintahan serta kondisi masyarakat”.

(2007:325

)

2.1.3.1 Indikator Penerimaan Pajak Penghasilan Orang Pribadi

Adapun indikator dari variabel tersebut yaitu realisasi penerimaan pajak penghasilan orang pribadi.

2.2 Kerangka Pemikiran

2.2.1 Penerimaan Pajak Penghasilan Orang Pribadi dipengaruhi oleh Ekstensifikasi Wajib Pajak

Menurut Supramono (2010:2)

“Pemerintah selalu berupaya untuk meningkatkan penerimaan negara

yang ditempuh melalui ekstensifikasi dan intensifikasi pajak”.

Menurut Soemarso (2007:13)

melalui ekstensifikasi dan intensifikasi dibidang perpajakan. Ekstensifikasi

dilakukan dengan cara meningkatkan jumlah wajib pajak”.

Ekstensifikasi wajib pajak merupakan salah satu upaya Direktur Jenderal Pajak dalam rangka mengoptimalkan penerimaan pajak. Hal ini sesuai dengan Keputusan Direktur Jenderal Pajak Nomor KEP-03/PJ./2006 tentang Tim Optimalisasi penerimaan Pajak Direktorat Jenderal Pajak Bahwa dalam rangka mengamankan penerimaan pajak diperlukan langkah-langkah strategis dan konkrit berkaitan dengan kegiatan ekstensifikasi. Bahwa sehubungan dengan hal tersebut perlu menetapkan Keputusan Direktur Jenderal Pajak tentang Tim Optimalisasi Penerimaan Pajak.

2.2.2 Penerimaan Pajak Penghasilan Orang Pribadi Dipengaruhi Pemeriksaan Pajak

Menurut John Hutagaol (2007:73)

“Tujuan pemeriksaan pajak adalah melakukan pengujian terhadap

kepatuhan wajib pajak atau untuk tujuan lain. Pemeriksaan pajak

memberikan deterrent effect terhadap peningkatan kepatuhan sukarela

wajib pajak yang secara langsung pengaruh atas peningkatan tax

coverage ratio dan penerimaan negara dari sektor perpajakan”. Dalam Siti Kurnia Rahayu (2010:248)

“Hubungan pemeriksaan pajak terhadap penerimaan pajak terdapat

dalam tujuan kebijakan pemeriksaan pajak, antara lain:

a. Membuat pemeriksaan menjadi lebih efektif dan efisien. b. Meningkatkan kinerja pemeriksaan pajak.

c. Meningkatkan kepatuhan wajib pajak sebagai konsekuensi pemungutan pajak di Indonesia secara tidak langsung menjadi aspek pendorong untuk

meningkatkan penerimaan negara dari sektor pajak”.

Tindakan pemeriksaan pajak dilakukan sebagai sarana penegakan

hukum (law enforcement) bagi Wajib Pajak (WP) atau Penanggung Pajak (PP)

Ekstensifikasi Wajib Pajak

H2: Penerimaan pajak penghasilan Orang Pribadi dipengaruhi oleh Pemeriksaan pajak.

III METODE PENELITIAN

3.1 Metode Penelitian yang Digunakan

Menurut J. R Raco (2010:5) mendefinisikan metode penelitian adalah: “Metode penelitian didefinisikan sebagai suatu kegiatan ilmiah yang terencana, terstruktur, sistematis, dan memiliki tujuan tertentu baik praktis maupun teoritis. Dikatakan sebagai kegiatan ilmiah karena penelitian dengan aspek ilmu pengetahuan dan teori. Terencana karena penelitian harus direncanakan dengan memperhatikan waktu, dana, aksesibilitas terhadap tempat dan data”.

Sedangkan menurut Sugiyono (2012:2) mendefinisikan metode penelitian adalah:

“Metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

Metode yang digunakan penulis adalah metode deskriptif dan verifikatif dimana metode deskriptif merupakan suatu penulisan yang menggambarkan keadaan yang sebenarnya tentang objek yang diteliti, sedangkan metode verifikatif bertujuan untuk mengetahui hubungan antara dua variabel atau lebih.

Menurut Sugiyono (2012:86) pengertian metode deskriptif adalah sebagai berikut:

“Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan atau menghubungkan antara satu dengan variabel yang lain”.

“Metode verifikatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih”.

Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data dilapangan.

Berdasarkan sifatnya, menurut Sugiyono (2003:14) terdapat beberapa jenis penelitian antara lain:

“1. Penelitian kuantitatif, adalah penelitian dengan memperoleh data yang

berbentuk angka atau data kualitatif yang diangkakan.

2. Penelitian kualitatif, data kualitatif adalah data yang berbentuk kata, skema, dan gambar”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode kuantitatif.

Unit analisis dalam penelitian ini adalah Kantor Pelayanan Pajak Pratama Bandung Bojonagara. Penentuan unit analisis ini didasarkan pada pertimbangan objektif, untuk mendeskripsikan penelitian mengenai penerimaan pajak penghasilan orang pribadi dipengaruhi oleh ekstensifikasi wajib pajak dan pemeriksaan pajak. Dan unit observasi pengamatan pada penelitian ini adalah Seksi Pengolahan Data dan Informasi pada Kantor Pelayanan Pajak Pratama Bandung Bojonagara.

3.2 Operasionalisasi Variabel

Sesuai dengan judul penelitian penerimaan pajak penghasilan orang pribadi dipengaruhi oleh ekstensifikasi wajib pajak dan pemeriksaan pajak, maka variabel-variabel yang akan diteliti dapat dibedakan atas dua variabel, yaitu:

1) Variabel Independent (Variabel X1)

Variabel independent atau variabel bebas adalah variabel yang

mempengaruhi variabel lainnya atau yang menjadi sebab perubahan atau

timbulnya variabel dependent (terikat). Dalam kaitannya dengan masalah

yang diteliti, maka yang menjadi variabel independen pertama dalam

penelitian ini adalah “Ekstensifikasi Wajib Pajak”.

2) Variabel Independent (Variabel X2)

Yaitu variabel yang ikut mempengaruhi atau yang menjadi sebab terjadinya perubahan terhadap variabel lain dalam kaitannya dengan

masalah yang diteliti, maka yang menjadi variabel independent kedua

Untuk memperjelas mengenai variabel penelitian yang penulis gunakan dalam penelitian dapat dilihat pada tabel berikut:

3.3 Sumber Data

Sumber data ada dua macam yaitu data primer dan data sekunder. Menurut Husein Umar (2008:41) menyatakan bahwa:

“Data primer merupakan data yang didapat dari sumber pertama baik dari individu atau perorangan seperti hasil dari wawancara atau hasil pengisian kuesioner yang biasa dilakukan oleh peneliti. Sedangkan data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam

bentuk tabel-tabel atau diagram-diagram”.

Sumber data yang diperlukan dalam penelitian mengenai Ekstensifikasi Wajib Pajak dan Pemeriksaan Pajak terhadap Penerimaan Pajak Penghasilan Orang Pribadi adalah data sekunder.

3.4 Populasi, Sampel dan Tempat serta waktu penelitian 3.4.1 Populasi

Populasi merupakan objek atau subjek yang memenuhi kriteria tertentu yang telah ditentukan peneliti. Pengertian populasi menurut Andi Supangat (2007:3) bahwa:

“Populasi yaitu sekumpulan objek yang akan dijadikan sebagai bahan penelitian (penelaahan) dengan ciri mempunyai karakteristik yang sama”. Menurut Sugiyono (2011:80) tentang pengertian populasi yaitu:

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan”.

penerimaan pajak pajak penghasilan orang pribadi pada KPP Pratama Bandung Bojonagara.

Keseluruhan populasi dijadikan sebagai sampel.

3.4.2 Penarikan Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi. Menurut Sugiyono (2010:116) menjelaskan bahwa:

“Sampel yaitu bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Penentuan pengambilan sampel ditentukan dengan

menggunakan teknik nonprobability sampling”.

Nonprobability Sampling menurut Sugiyono (2009:120) mengatakan bahwa:

“Teknik pengambilan sampel yang tidak memberi peluang/kesempatan

sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi anggota sampel”.

Teknik penarikan sampel yang digunakan dalam penelitian ini adalah sampling jenuh. Menurut Sugiyono (2010:122) menjelaskan bahwa:

“Sampling Jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel”.

3.5 Metode Pengumpulan Data

Teknik pengumpulan data menurut Sugiyono (2013:224) mengatakan bahwa:

“Teknik pengumpulan data merupakan langkah yang paling strategis

dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data”.

Untuk menunjang hasil penelitian tersebut, maka penulis melakukan pengumpulan data yang diperlukan dengan cara:

a. Studi Pustaka

3.6 Metode Pengujian Data 3.6.1 Rancangan Analisis

Pengertian rancangan analisis menurut Umi Narimawati (2010:41) adalah:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dimengerti”.

Peneliti melakukan analisa terhadap data yang diperoleh dengan menggunakan analisis kuantitatif dengan menggunakan analisis regresi linier berganda. Adapun menurut Sugiyono (2010: 31) mengemukakan bahwa:

“Analisis kuantitatif adalah dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel distribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram.

1. Analisis Regresi Linier Berganda

Menurut Sugiyono (2010:149) menjelaskan bahwa:

“Analisis linier regresi digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikan/diturunkan”.

adalah:

“Garis Regresi adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya)”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan ekstensifikasi wajib pajak dan pemeriksaan pajak terhadap penerimaan pajak penghasilan orang pribadi. Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara

variabel dependen (Y) dan variabel independen (X1 dan X2).

Uji Asumsi Klasik

Menurut Ghozali (2011:57) mengatakan bahwa:

“Uji asumsi klasik digunakan untuk mendapatkan model regresi yang baik, terbebas dari penyimpangan data yang terdiri dari multikolonieritas, heteroskedastisitas, autokorelasi dan normalitas”.

Cara yang digunakan untuk menguji penyimpangan asumsi klasik sebagai berikut:

a) Uji Normalisasi

Menurut Ghozali (2011:58) mengatakan bahwa:

“Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal”.

b) Uji Multikolinearitas

Menurut Ghozali (2011:62) mengatakan bahwa:

“Uji Multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas”.

c) Uji Heteroskedastisitas

Menurut Ghozali (2011:65) mengatakan bahwa:

“Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan

kepengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda maka disebut heterokedastisitas”.

d) Uji Autokorelasi

Pada bab ini, akan diuraikan hasil penelitian berkaitan dengan penerimaan pajak penghasilan orang pribadi dipengaruhi oleh ekstensifikasi wajib pajak dan pemeriksaan pajak. Sumber data utama yang digunakan dalam penelitian adalah data sekunder yang diperoleh dari Laporan Wajib Pajak Orang Pribadi, Laporan Surat Ketetapan Pajak Kurang Bayar dan Laporan Realisasi Penerimaan Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak Pratama Bandung Bojonagara selama 36 bulan pada periode 2013-2015.

4.1.1 Korelasi Parsial

Analisis korelasi parsial berfungsi untuk mencari kuatnya hubungan antara masing-masing variabel bebas (X) dengan variabel terikat (Y). Dalam penelitian ini, analisis korelasi digunakan untuk mengetahui sejauh mana keeratan

hubungan antara Ekstensifikasi Wajib Pajak dan Pemeriksaan Pajak secara

parsial dengan Penerimaan PPh Orang Pribadi.

a. Korelasi antara Ekstensifikasi Wajib Pajak dengan Penerimaan Pajak Penghasilan Orang Pribadi

Pada tabel di atas, dapat dilihat koefisien korelasi yang diperoleh adalah sebesar 0,457 termasuk dalam kategori hubungan yang sedang dikarenakan ada pada interval korelasi antara 0,40-0,599. Koefisien korelasi bertanda positif yang menunjukkan bahwa hubungan yang terjadi adalah searah yang artinya semakin banyaknya jumlah wajib pajak terdaftar, akan diikuti oleh semakin tingginya penerimaan pajak penghasilan orang pribadi. Dengan demikian dapat disimpulkan adanya hubungan positif yang sedang antara jumlah wajib pajak terdaftar dengan penerimaan pajak penghasilan orang pribadi.

b. Korelasi antara Pemeriksaan Pajak dengan Penerimaan Pajak Penghasilan Orang Pribadi

pajak penghasilan orang pribadi. Dengan demikian dapat disimpulkan adanya hubungan positif yang rendah antara jumlah wajib pajak terdaftar dengan penerimaan pajak penghasilan orang pribadi.

4.1.2 Koefisien Determinasi

Koefisien determinasi merupakan suatu nilai yang menyatakan besar pengaruh secara secara simultan variabel independen terhadap variabel dependen. Pada permasalahan yang sedang diteliti yaitu pengaruh Ekstensifikasi

Wajib Pajak dan Pemeriksaan Pajak secara simultan dalam memberikan

kontribusi pengaruh terhadap variabel dependen.

Berdasarkan hasil output dari pengolahan data, diperoleh informasi bahwa R-square sebesar 0,314 atau 31,4%. Nilai tersebut menunjukan bahwa

Ekstensifikasi Wajib Pajak dan Pemeriksaan Pajak secara simultan dalam

memberikan pengaruh terhadap variabel Penerimaan PPh Orang Pribadi sebesar 31,4%. Sedangkan sisanya sebesar 100% - 31,4% = 68,6% lainnya merupakan pengaruh dari variabel lain yang tidak diteliti.

Berdasarkan hasil output dari pengolahan data, menunjukkan bahwa pengaruh terbesar berasal dari variabel Ekstensifikasi Wajib Pajak (X1) dengan

kontribusi sebesar 19,5% sedangkan Pemeriksaan Pajak (X2) memberikan

kontribusi pengaruh sebesar 12,0%. Hal tersebut dikarenakan bahwa penerimaan pajak penghasilan orang pribadi dipengaruhi oleh variabel-variabel lain diluar kegiatan ekstensifikasi wajib pajak dan pemeriksaan pajak, dengan sisa sebesar 80,5% untuk ekstensifikasi dan 88% pemeriksaan pajak.

4.1 Pembahasan

Setelah dilakukan beberapa pengujian dalam penelitian ini, selanjutnya terdapat beberapa hal yang akan dibahas pada bagian ini mengenai hasil pengujian untuk variabel Penerimaan Pajak Penghasilan Orang Pribadi dipengaruhi Ekstensifikasi Wajib Pajak dan Pemeriksaan Pajak.

4.2.1 Penerimaan Pajak Penghasilan Orang Pribadi Dipengaruhi Oleh Ekstensifikasi Wajib Pajak

yang diterima dan rasio pencairan tunggakan pajak (Dina Fitriani W dan Putu Mahardika Adi Saputra, 2009). Sedangkan faktor lainnya dalam penerimaan pajak penghasilan untuk meningkatkan penerimaan negara dapat ditempuh melalui intensifikasi pajak (Supramono, 2010:2).

Selanjutnya hasil pengujian hipotesis parsial menunjukan nilai thitung jatuh didaerah penolakan Ho (thitung 2,94 < ttabel 2,035) sehingga sesuai dengan kriteria

pengujian hipotesis adalah menolak Ho dan menerima H1, artinya secara parsial

Penerimaan Pajak Penghasilan Orang Pribadi dipengaruhi oleh Ekstensifikasi Wajib Pajak. Berdasarkan perhitungan dari tingkat signifikan dapat dilihat bahwa Penerimaan Pajak Penghasilan Orang Pribadi dipengaruhi oleh Ekstensifikasi Wajib Pajak. Kemudian berdasarkan hasil analisis verifikatif dapat disimpulkan bahwa Penerimaan Pajak Penghasilan Orang Pribadi dipengaruhi oleh Ekstensifikasi Wajib Pajak.

Hasil penelitian didukung oleh landasan teori pada pembahasan sebelumnya, dan didukung pula oleh hasil penelitian sebelumnya yaitu menurut penelitian Tri Elizabeth (2014), hasil penelitian menunjukkan hubungan yang sangat kuat antara variabel ekstensifikasi Wajib Pajak dengan variabel penerimaan Pajak Penghasilan Orang Pribadi. Sedangkan menurut penelitian Abu Gandjar Aritosa Hidayat (2008) bahwa kegiatan ekstensifikasi berpengaruh secara signifikan terhadap penerimaan pajak penghasilan orang pribadi. Kegiatan ekstensifikasi mempengaruhi penerimaan pajak penghasilan sebesar 77,5% sedangkan sisanya 22,5% faktor-faktor lain.

4.2.2 Penerimaan Pajak Penghasilan Orang Pribadi Dipengaruhi Oleh Pemeriksaan Pajak

meningkat Ekstensifikasi Wajib Pajak maka Penerimaan Pajak Penghasilan Orang Pribadi akan meningkat pula tetapi tidak proporsional kenaikannya.

Penerimaan Pajak Penghasilan Orang Pribadi dipengaruhi oleh Pemeriksaan Pajak adalah sebesar 0,125 hal ini menunjukkan bahwa pengaruhnya hanya sebesar 12,5% sedangkan sisanya 87,5% dipengaruhi oleh variabel lain yang tidak diteliti. Variabel yang dimaksud diantaranya yaitu Tingkat Kepatuhan, Perubahan Penghasilan Kena Pajak (Kamila, 2010), Kesadaran Wajib Pajak, Kegiatan Sosialisasi Perpajakan (Herryanto dan Agus Arianto Toly, 2013). Selanjutnya hasil pengujian hipotesis parsial menunjukan nilai thitung jatuh didaerah penolakan Ho (thitung 2,25 < ttabel 2,035) sehingga sesuai dengan kriteria

pengujian hipotesis adalah menolak Ho dan menerima H1, artinya secara parsial

Penerimaan Pajak Penghasilan Orang Pribadi dipengaruhi oleh Pemeriksaan Pajak. Berdasarkan perhitungan dari tingkat signifikan dapat dilihat bahwa Penerimaan Pajak Penghasilan Orang Pribadi dipengaruhi oleh Pemeriksaan Pajak. Kemudian berdasarkan hasil analisis verifikatif dapat disimpulkan bahwa Penerimaan Pajak Penghasilan Orang Pribadi dipengaruhi Pemeriksaan Pajak.

Hasil penelitian didukung oleh landasan teori pada pembahasan sebelumnya dan didukung oleh hasil penelitian sebelumnya yaitu menurut penelitian Herryanto dan Agus Arianto Toly (2013) dengan judul Pengaruh Kesadaran Wajib Pajak, Kegiatan Sosialisasi Perpajakan Dan Pemeriksaan Pajak Terhadap Penerimaan Pajak Penghasilan menunjukkan bahwa variabel jumlah pemeriksaan pajak memiliki pengaruh positif terhadap penerimaan pajak penghasilan (PPh).

VKESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai Penerimaan Pajak Penghasilan Orang Pribadi dipengaruhi oleh Ekstensifikasi Wajib Pajak dan Pemeriksaan Pajak pada KPP Pratama Bandung Bojonagara, maka pada bagian akhir dari penelitian ini, penulis menarik kesimpulan sebagai berikut:

Penghasilan Orang Pribadi pun meningkat tetapi tidak proporsional atau tidak sama besar peningkatannya.

Keterbatasan Penelitian:

1. Dalam penelitian ini peneliti hanya mampu memfokuskan untuk membahas penerimaan pajak penghasilan WP OP tidak membandingkan dengan penerimaan WP Badan.

2. Penelitian disini hanya dapat meneliti studi kasus pada KPP Pratama Bandung Bojonagara dikarenakan keterbatasan waktu dan kemampuan peneliti dalam dilakukan pengolahannya, lebih lanjut sebaiknya meneruskan sasaran tempat penelitian yang lebih luas, mencakup beberapa KPP atau dalam 1 Kanwil.

3. Penelitian lebih lanjut dapat mengambil pembahasan Tax Amnesty

yang ada ditahun 2016, atau E-registration dimana diduga dapat mengatasi

kekurangan pegawai pajak tanpa harus menambah pegawai pajak.

5.2 Saran

5.2.1 Saran Operasional

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang Penerimaan Pajak Penghasilan Orang Pribadi dipengaruhi Ekstensifikasi Wajib Pajak dan Pemeriksaan Pajak pada KPP Pratama Bandung Bojonagara, maka penulis memberikan saran sebagai berikut:

1. Untuk meningkatkan penerimaan pajak penghasilan orang pribadi dalam hal pemeriksaan pajak, bagi wajib pajak terdaftar yang bermasalah, baik dalam hal penyampaian SPT hingga kekurangan pembayarannya, kiranya dengan kegiatan sosialisasi terkait sistem yang sudah berbasis online,

dimana wajib pajak dapat mengetahui secara realtime akan jatuh tempo

pajaknya, sehingga tidak terjadi keterlambatan dalam pelaporan kewajiban perpajakannya dan keraguan terhadap hasil pemeriksaan.

5.2.2 Saran Akademis

faktor lain dalam meningkatkan penerimaan pajak khususnya penerimaan pajak penghasilan orang pribadi, dimana dalam hal meningkatkan wajib pajak terdaftar ataupun mengatasi wajib pajak yang bermasalah dalam perpajakannya kiranya

dengan memanfaatkan kebijakan baru di tahun 2016 yaitu Tax Amnesty, yang

disinyalir dapat meningkatkan penerimaan pajak.

DAFTAR PUSTAKA

Alena. 2011.

Pengaruh Kepatuhan Wajib Pajak Orang Pribadi Terhadap

Penerimaan Pajak Penghasilan di Indonesia

. Skripsi. Fakultas

Ekonomi Universitas Gunadharma.

Arridel Mindra, Kepala Bidang Pendaftaran Ekstensifikasi dan Penilaian

DJP Jawa Tengah I. 2014.

Pajak Kepemimpinan Dan Masa

Depan: Kanwil DJP Jateng 1.

Asri Fika Agusti dan Vinola Herawati. 2010.

Pengaruh Tingkat Kepatuhan

Wajib Pajak Badan Terhadap Peningkatan Penerimaan Pajak

Yang Dimoderasi Oleh Pemeriksaan Pajak Pada KPP Pratama

.

Simposium Akuntansi Nasional XII Palembang.

Bambang Brodjonegoro, Menteri Keuangan. 2016.

Bila Tax Amnesty Batal

Ribuan Pemeriksa Disiapkan Kejar Pajak Orang Pribadi.

Sumber:

http://finance.detik.com.

Darussalam, Pengamat Perpajakan Universitas Indonesia. 2014.

DJP

Dipimpin Eksternal Sebabkan Realisasi Pajak Tak Capai

Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.7/2004.

Pemeriksaan

Sederhana

Lapangan

Dalam

Rangka

Ekstensifikasi.

Erly Suandy. 2011.

Perencanaan Pajak.

Edisi 5. Jakarta: Penerbit Salemba

Empat.

Ervina Krisbianto, 2007.

Efektifitas Pelaksanaan Pemeriksaan Dalam

Rangka Meningkatkan Penerimaan Negara Dari Sektor Pajak

.

Jurnal Jurusan Iesp-PerpajakanFakultas Ekonomi Universitas

Brawijaya Malang.

Hidayat, Abu Gandjar Aritosa. 2008.

Pengaruh Kegiatan Ekstensifikasi

Terhadap Penerimaan Pajak Penghasilan Orang Pribadi (Studi

Kasus Pada Wajib Pajak Orang Pribadi Dalam Negeri di KPP

Pratama Bandung-Tegallega)

. Skripsi Fakultas Ekonomi

Universitas Widyatama.

Hendriatmo, Antonius

. 2013.

Analisis Pengaruh Ekstensifikasi Wajib Pajak

Dan Pemeriksaan Pajak Terhadap Penerimaan Pajak di KPP

Pratama Tigaraksa.

Universitas Multimedia Nusantara.

Irawan, Direktur Pemeriksaan dan Penagihan Ditjen Pajak Kemenkeu.

2016.

Kurang bayar pajak dari 2011 sampai 2015 capai

Rp225,12 triliun

. Diakses di http://www.antaranews.com/

Istijanto. 2009.

Aplikasi Praktis Riset Pemasaran

. Jakarta: Gramedia

Pustaka Utama.

John Hutagaol. 2007.

Perpajakan Isu- Isu Kontemporer

. Jakarta: Salemba

Empat.

Jonathan Sarwono. 2006.

Metode Penelitian Kuantitatif Dan Kualitatif

.

Yogyakarta: Graha Ilmu.

Mardiasmo. 2011.

Perpajakan.

Edisi Revisi. Yogyakarta: Penerbit Andi.

Marisa Herryanto. 2013.

Pengaruh Kesadaran Wajib Pajak, Kegiatan

Sosialisasi Perpajakan, Dan Pemeriksaan Pa