DAFTAR RIWAYAT HIDUP

Yang bertandatangan di bawahini :

Nama : Isvihana Siti Badriah Rahmat

Tempattanggallahir :Sumedang, 5 November 1989

Bangsa : Indonesia

Status : BelumNikah

Agama : Islam

Alamat : Bbk. Situ No. 196 Rt. 02/08 DesaCihanjuang

Kec.Cimanggung, Kab. Sumedang

No.Hp : 08562201406

E-mail : isvihanarahmat@yahoo.co.id

RIWAYAT PENDIDIKAN

Universitas Komputer Indonesia 2009-2014

SMA BinaMudaCicalengka 2005-2008 SMP Negeri 1 Cimanggung 2002-2005

SDNegeri Bunter 1 Cimanggung 1996-2002

Demikiandaftarriwayathidupinisayabuatdengansebenarnya.

Saya yang bersangkutan

PENGARUH PENGENDALIAN INTERN

DAN AUDIT KINERJA TERHADAP

AKUNTABILITAS PUBLIK

(Studi Kasus pada Pemerintah Kota Bandung) The influence Of Internal Control

and Audit Performance to Public Accountability

SKRIPSI

Ditujukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

ISVIHANA SITI BADRIAH RAHMAT 21109118

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena berkah,

rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan laporan skripsi yang

berjudul “Pengaruh Pengendalian Intern dan Audit Kinerja terhadap Akuntabilitas

Publik”.

Adapun tujuan pelaksanaan skripsi ini adalah untuk memenuhi salah satu

syarat dalam menyelesaikan studi jenjang strata satu (S1) di Program Studi Akuntansi

Universitas Komputer Indonesia.

Dengan keterbatasan ilmu dan pengetahuan yang dimiliki oleh penulis, maka

penulis membutuhkan peran serta dari pihak lain dalam proses penyelesaian laporan

skripsi ini. Oleh karena itu ijinkanlah penulis untuk menyampaikan ucapan

terimakasih yang sebesar-besarnya kepada:

1. Dr. Ir Eddy Suryanto Sugoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE.,M.Si.,Ak selaku Ketua Program Studi Akuntansi

4. Wati Aris Astuti, SE.,M.Si, selaku Sekretaris Program Studi Akuntansi dan

iv

5. Sri Dewi Anggadini, SE.,M.Si, selaku dosen pembimbing. Terimakasih ibu

telah banyak membantu dalam untuk menyelesaikan skripsi ini dan sabar

membimbingin saya.

6. Dr. Ony Widilestariningtyas SE., M.Si, selaku dosen seminar akuntansi yang

telah banyak membantu dalam pemilihan judul.

7. Pihak Inspektorat Kota Bandung yang mau menerima penelitian saya dengan

baik.

8. Terima kasih kepada orang tua yang dengan tulus selalu mendo’akan,

memberi dorongan moril dan materil, masukan, perhatian, dukungan

sepunuhnya, dan kasih sayang tidak ternilai dan tanpa batas yang telah kalian

berikan.

9. Ke-4 kakak saya Atep Abdu Rofiq beserta istri, Anne Rahmat beserta suami,

Reni Rahmat beserta suami, dan Ogi.

10. Keempat ponakan tercinta Rafie, Nadya, Riffat, dan Rayesa si imut baru lahir

yang memberikan kehangatan dalam setiap berkumpul bersama.

11. Teruntuk Annas yang selalu memberikan semangat, dorongan, dan doa

menyelesaikan laporan ini.

12. Teman tercinta Janet, Gita, Ivie, Dianne, Hani makasih kalian menjadi yang

terbaik.

13. Teman-teman seperjuangan Ak 3 angkatan 2009 yang memberikan

v

Selanjutnya penulis memohon maaf apabila dalam penyusunan

laporan ini terdapat kesalahan dan kekeliruan, semoga laporan ini dapat

memberikan manfaat bagi pembaca pada umumnya dan penulis pada

khususnya.

Bandung, Januari 2014

vi

DAFTAR ISI

LEMBAR PENGESAHA LEMBAR KEASLIAN

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian... 11

vii

1.4.2 Kegunaan Dasar (Basic Research)... 11

1.5 Lokasi dan Waktu Penelitian ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 14

2.1.1 Pengendalian Intern... 14

2.1.1.1 Pengertian Pengendalian Intern ... 14

2.1.1.2 Tujuan Pengendalian Intern ... 15

2.1.1.3 Jenis Pengendalian Intern ... 16

2.1.1.4 Komponen Pengendalian Intern ... 18

2.1.1.5 Keterbatasan Pengendalian Intern ... 19

2.1.2 Audit Kinerja ... 20

2.1.2.1 Pengertian Audit Kinerja ... 20

2.1.2.2 Karakteristik Audit Kinerja ... 22

2.1.2.3 Manfaat Audit Kinerja ... 23

2.1.2.4 Standar Umum Audit Kinerja ... 23

2.1.2.5 Tahapan-tahapan Audit Kinerja ... 26

2.1.2.6 Indikator Audit Kinerja ... 28

2.1.3 Akuntabilitas Publik ... 29

2.1.3.1 Pengertian Akuntabilitas Publik ... 29

2.1.3.2 Macam-macam Akuntabilitas Publik ... 30

2.1.3.3 Indikator Akuntabilitas Publik ... 30

viii

2.1.3.5 Tahapan Akuntabilitas Publik ... 32

2.2 Penelitian Terdahulu ... 33

2.3 Kerangka Pemikiran ... 35

2.3.1 Hubungan Pengendalian Intern dengan Akuntabilitas Publik 37 2.3.2 Hubungan Audit Kinerja dengan Akuntabilitas Publik ... 38

2.4 .. Hipotesis ... 39

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 40

3.2 Metode Penelitian ... 40

3.2.1 Desaian Penelitian ... 42

3.3 Operasionalisasi Variabel ... 47

3.4 Sumber Data ... 50

3.5 Alat Ukur Penelitian ... 51

3.5.1 Uji Validita ... 51

3.5.2 Uji Realibilitas ... 53

3.6 Metode Penarikan Sampel ... 55

3.7 Metode Pengumpulan Data ... 56

3.8 Metode Analisis dan Rancangan Hipotesis ... 57

3.8.1 Analisis Deskriptif (Kualitatif) ... 57

3.8.2 Analisis Kuantitatif ... 58

3.8.3 Analisis Korelasi Pearson Product Moment ... 58

ix

3.8.5 Analisis Regresi Linier Berganda ... 59

3.8.6 Analisis Korelasi Parsial ... 62

3.8.7 Pengujian Hipotesis ... 64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 68

4.1.1 Gambaran Umum Pemerintah Kota Bandung ... 68

4.1.1.1 Sejarah Pemerintah Kota Bandung ... 68

1. VISI ... 71

2. MISI ... 72

4.1.1.2 Struktur Organisasi ... 73

4.1.1.3 Uraian Dinas-Dinas Kota Bandung ... 73

4.1.1.4 Karakteristik Responden ... 74

A. Profil Responden Berdasarkan Usia ... 75

B. Profil Responden Berdasarkan Jenis Kelamin ... 75

C. Profil Responden Berdasarkan Pendidikan Terakhir 76 4.1.2 Pengujian Alat Analisis ... 77

4.1.2.1 Hasil Pengujian Validitas ... 77

4.1.2.2 Hasil Pengujian Reliabilitas ... 79

4.1.3 Analisis Deskriptif ... 80

4.1.3.1 Analisis Deskriftif Pengendalian Intern ... 81

4.1.3.2 Analisis Audit Kinerja ... 87

x

4.1.4 Analisis Verifikatif ... 102

1) Hasil Pengujian Asumsi Normalitas ... 103

2) Pengujian Asumsi Heteroskedastisitas ... 105

3) Pengujian Asumsi Multikolinieritas ... 106

4) Estimasi Persamaan Regresi ... 107

4.1.4.1 Pengaruh Pengendalian intern Terhadap Akuntabilitas publik ... 109

4.1.4.2 Pengaruh Audit kinerja Terhadap Akuntabilitas publik 111 4.1.4.3 Pengaruh Pengendalian Intern dan Audit kinerja Terhadap Akuntabilitas publik ... 114

4.2 Pembahasan Penelitian ... 117

4.2.1 Pengaruh Pengendalian Intern terhadap Akuntabilitas Publik 117

4.2.2 Pengaruh Audit Kinerja terhadap Akuntabilitas Publik 119

4.2.3 Pengaruh Pengendalian Intern dan Audit Kinerja terhadap Akuntabilitas Publik ... 120

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 122

5.2 Saran ... 123

5.2.1 Saran Operasioanal ... 123

5.2.2 Saran Akademis ... 124

125

DAFTAR PUSTAKA

Abdul Halim, Theresia Damayanti, 2007, Pengelolaan Keuangan Daerah, Seri

Bunga Rampai Manajemen Keuangan Daerah, UPP STIM YKPN,

Yogyakarta.

Anastasia Rasia Rahma. 2012. Pengaruh Internal Control dan Internal Auditor

terhadap Akuntabilitas di Universitas Brawijaya.

Andi Supangat. 2007. Statistik dalam Kajian Deskriptif, Inferensi dan Nonparametik. Jakarta: Kencana Prenada Media Group.

Deddy Supardi dan Sherly Wiarty. 2010. Peran Audit Kinerja dalam Menunjang

Akuntabilitas Publik Pemerintah Kota Bandung. Jurnal Riset Akuntansi-Vol

1/No.2/ April 2010.

Gusnardi. 2008. Analisis Faktor Audit Internal dan Pengaruhnya terhadap

Pelaksanaan Good Governance. Jurnal Ekuitas, 12(3): 353-372.

Husein Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta : PT. Raja Grafindo Persada.

I Gusti Agung Rai. 2008. Audit Kinerja Pada Sektor Publik. Jakarta: Salemba Empat.

I Made Wirartha. 2006. Metode Penelitian Sosial Ekonomi. Yogyakarta: Andi Offset. Ikhtisar Hasil Pemeriksaan Semester 1 tahun 2012.

Indra Bastian. 2006. Akuntansi Sektor Publik: Suatu Pengantar. Jakarta: Salemba Empat.

Indra Bastian. 2007. Akuntansi Yayasan dan Lembaga Publik. Jakarta: Erlangga.

Ismet Susila. 2008. Audit Sektor Publik. INOVASI, Volume 5, Nomor 2, Juni 2008 ISSN 1693-9034.

Mardiasmo. 2006. Perwujudan Transparansi dan Akuntabilitas Publik Melalui

Akuntansi Sektor Publik: Suatu Sarana Good Governance. Yogyakarta:

126

Mashuri, Ilham. 2008. Penentuan Tajuk dan Klasifikasi. http://perpusstainkdr.multiply.com/journal/item/4/Penentuan_Tajuk_dan_Klas ifikasi. 09/04/2011.

Muindro Renyowijoyo. 2008. Akuntansi Sektor Publik: Organisasi Non Laba. Jakarta: Mitra Wacana Media.

Penyempurnaan Sistem Manajemen Akuntabilitas Kinerja Kementerian

PPN/Bappenas.

Rahmansyah Ritonga. 2013. Optimalisasi Audit Kinerja Instansi Pemerintah.

Robert Tampubolon. 2006. Risk and Systems-Based: Internal Auditing. Jakarta: Gramedia.

Siti Kurnia Rahayu dan Ely Suhayati. 2009 . Auditing Konsep dasar dan Pedoman

Pemeriksaan Akuntan Publik : Graha Ilmu. Yogyakarta.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: ALFABETA.

Sugiyono.2009. Metode Penelitian Bisnis. Bandung : CV. ALFABETA

Sukrisno Agoes. 2004. Auditing (Pemeriksaan Akuntan) oleh Kantor AkuntanPublik.

Edisi Ketiga. Jakarta: Fakultas Ekonomi Universitas Trisakti.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan

Aplikasi. Bandung : Agung Media.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta : Genesis

Software:

SPSS 20

Web:

http://bemkm.ugm.ac.id

http://economy.okezone.com

127

http://setjen.deptan.go.id

http://sumut.kemenag.go.id

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Pengendalian Intern

2.1.1.1 Pengertian Pengendalia Intern

Pengendalian intern diartikan secara berbeda oleh orang-orang yang berbeda.

Pengertian yang berbeda ini seringkali menimbulkan kebingungan diantara para

pelaku bisnis, pembuat hukum, pelaksanaan hukum dan pihak lainnya.

Committee of Sponsoring Organization of the Treadway Commission (COSO) dalam Robert Tampubolon (2006:32) mendefinisikan pengendalian intern secara luas

“… is as a process, effected by an entity’s board of directors, management and other personnel, designed to provider reasonable assurance regarding the achiecement of objectives in the following categories:

Effectiveness and efficiency of operations

Realibility of financial reporting, and

Compliance with applicable laws and regulation.”

Ada juga pengertian pengendalian intern yang dikemukakan oleh para ahli,

berikut pengertian tersebut:

a. Siti Kurnia Rahayu dan Ely Suhayati (2009:221):

“Pengendalian intern adalah suatu proses, yang dipengaruhi oleh dewan komisari, manajemen, dan personel lainnya dalam suatu entitas, yang dirancang untuk memberikan keyakinan memadai guna mencapai tujuan-tujuan berikut ini:

a. Keandalan pelaporan keuangan

15

b. IAI yang dikutip Sukrisno Agoes (2004:79)

”Pengendalian intern suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain entitas yang didesain untuk memberikan keyakinana memadai tentang pencapaian tiga golongan tujuan berikut ini :

Keandalan pelaporan keuangan Efektivitas dan efesiensi operasi

Kepatuhan terhadap hukum dan peraturan yang berlaku”

Maka dari pengertian di atas dapat dikatakan bahwa pengendalian intern

adalah suatu proses yang dilakukan oleh direksi suatu entitas yang bertujuan untuk

mendapatkan keandalan suatu laporan keuangan, efektivitas dan efisien dalam

operasi organisasi, serta kepatuhan terhadap kepatuhan yang berlaku.

2.1.1.2 Tujuan Pengendalian Intern

Ada beberapa tujuan menurut Robert Tampubolon (2006:33) yang dapat

dikategorikan ke dalam proses pengendalian intern, berikut penjelasannya:

a. Operation/performance objectives, yaitu adanya aktivitas yang efesien dan efektif

dalam hubungannya dengan misi dasar dan kegiatan usaha organisasi, termasuk

standar kinerja dan pengamanan sumber daya. Secara lebih rinci tujuan ini

berhubungan dengan :

Efektivitas dan efesiensi dari kinerja sebuah perusahaan dalam menggunakan

asset dan sumber daya lainnya,

Melindungi perusahaan dari kerugian,

Memastikan bahwa semua pegawai telah bekerja memenuhi sasaran dan

tujuan dengan efesien dan disertai integritas yang tinggi, tanpa biaya yang

16

Berbagai pihak (pegawai, vendor maupun pelanggan) menempatkan

kepentingan mereka diblakang dan mendahulukan kepentingan perusahaan.

b. Information/financial reporting objective, yaitu adanya informasi mengenai

keuangan dan informasi untuk manajemen yang bebas dan dapat dipercaya,

lengkap dan tepat waktu, termasuk penyiapan laporan keuangan yang handal serta

mencegah penggelapan informasi kepada publik. Secara lebih rinci tujuan ini

berhubungan dengan:

Penyediaan laporan yang tpat waktu, bebas dan dapat dipercaya (reliable),

dan sesuai dengan kebutuhan pengambilan keputusan.

Laporan tahunan, laporan keuangan lainnya, dan penjelasan keuangan

mauoun laporan kepada pemilik saham, pengawasan dan regulator, dan pihak

luar lainnya, yang kesemuanya harus bebas dan dapat dipercaya serta tepat

waktu.

Compliance objective, yaitu adanya kepatuhan kepada hukum dan peraturan

yang berlaku. Tujuan ini untuk memastikan bahwa kegiatan usaha perusahaan

patuh pada hukum, peraturan, rekomendasi dan regulator, kebijakan dan

prosedur intern perusahaan. Tujuan ini juga melindungi hak dan reputasi

perusahaan.

2.1.1.3 Jenis Pengendalian Intern

Berikut ini merupakan jenis-jenis pengendalian intern menurut Indra Bastian

17

1. Organisasi penyerahan wewenang dan tanggung jawab, termasuk jalur pelaporan

untuk semua aspek operasi dan pengendaliannya, harus disebutkan secara rinci.

2. Pemisahan tugas salah satu fungsi utama pengendalian intern adalah pemisahan

tugan dan tanggung jawab. Apabila kedua hal tersebut digabungkan, maka

pencatatan dan pemprosesan transaksi yang transparan serta akuntabel akan

dihasilkan. Artinya, pemisahan tugas dapat mengurangi resiko terjadinya

menipulsi maupun kesalahan yang disengaja.

3. Fisik pengendalian ini berhubungan dengan pengawasan asset. Jika prosedur dan

keamanan yang memadai harus dirancang untuk memberikan keyakinana bahwa

akses baik, akses langsung, maupun tidak langsung terhadap asset terbatas pada

personel yang berwenang.

4. Persetujuan dan otorisasi seluruh transaksi harus diotorisasi dan disetujui oleh

orang yang berwenang.

5. Akuntansi pengecekan atas keakuratan pencatatan, perhitungan jumalah total,

rekonsiliasi, pemakaian nomor rekening, jurnal, akuntasi untuk dokumen.

6. Personel harus ada prosedur yang menjamin bahwa personel mempunyai

kemampuan yang sesuai dengan tanggung jawabnya.

7. Supervise setiap sistem pengendalian intern harus mencakup supervise atau

pengawasan langsung oleh pengelola yang bertanggung jawab atas transaksi dan

18

8. Pengelolaan ini merupakan pengendalian yang dilakukan oleh pengelola di luar

tugas rutinnya, termasuk pengendalian secara keseluruhan, fungsi pengendalian

internal, dan prosedur review khusus.

2.1.1.4 Komponen Pengendalian Intern

Adapun komponen pengendalian inetrn yang dijelaskan oleh I Gusti Rai

(2008:86) adalah sebagai berikut:

a. Lingkungan Pengendalian(control environment) adalah kondisi lingkungan organisasi yang menetapkan corak suatu organisasi dan mempengaruhi kesadaran

akan pengendalian. Lingkungan pengendalian merupakan dasar untuk semua

komponen pengendalian internal, meliputi integritas dan nilai etika, komitmen

terhadap kompetensi, partisipasi dewan komisaris atau komite audit, filosofi dan

gaya operasi manajemen, struktur organisasi, pemberian wewenang dan tanggung

jawab, serta kebijakan dan praktik sumber daya manusia.

b. Penaksiran risiko (risk assessment) adalah proses yang meliputi identifikasi, analisis, dan pengelolaan risiko yang dihadapi oleh manajemen, yang dapat

menghambat pencapaian tujuan organisasi. Dalam penentuan area kunci dengan

menggunakan pendekatan faktor pemilihan, penaksiran risiko termasuk ke dalam

aktivitas identifikasi risiko manajemen.

c. Aktivitas pengendalian (control activities) adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Aktivitas

pengendalian dapat meliputi review kinerja, pengelolahan informasi,

19

d. Informasi dan komunikasi (informasi and communication) adalah pengidentifikasian, penangkapan, dan pertukaran informasi yang memungkinkan

setiap orang dapat melaksanakan tanggung jawab mereka. Sistem informasi

menghasilkan laporan atas hal-hal yang terkait dengan operasional, keuangan,

kepatuhan terhadap peraturan.

e. Pemantauan (monitoring) adalah kondisi dimana seluruh sistem pengendalian organisasi harus dimonitor untuk menilai mutu dari sistem pengendalian tersebut.

Kelemahan dalam sistem pengendalian harus dilaporkan kepada manajemen

tingkat atas. Selain itu, harus dilakukan evaluasi yang independen atas sistem

pengendalian internal. Frekuensi dan lingkup evaluasi bergantung pada

penaksiran risiko serta efektivitas prosedur pengawasan.

2.1.1.5 Keterbatasan Pengendalian Intern

Dalam semua hal, tidak ada sistem pengendalian intern yang dapat menjamin

administrasi yang efesien, kelengkapan, dan kekurangan pencatatan. Setiap sistem

pengendalian memiliki keterbatasan seperti yang disebutkan oleh Indra Bastian

(2007:179):

1. Pengendalian intern yang bergantung pada pemisahan tugas dapat dihindari

dengan kolusi.

2. Otoritas dapat diabaikan oleh seseorang yang mempunyai kedudukan tertentu

oleh pengelola.

3. Personel keliru dalam memahami perintah karena kelalaian, tidak perhatian,

20

2.1.2 Audit Kinerja

2.1.2.1 Pengertian Audit Kinerja

Secara etimologi, istilah audit kinerja terdiri atas dua kata, yaitu “audit” dan

“kinerja”. Audit menurut Arens adalah kegiatan pengumpulan dan evaluasi terhadap

bukti-bukti yang dilakukan oleh orang yang kompeten dan independen untuk

menentukan dan melaporkan tingkat kesesuaian antara kondisi yang ditemukan dan

kriteria yang ditetapkan.

Sedangkan menurut Stephen P.Robbin dalam I Gusti Rai (2008:40) kinerja

merupakan hasil evaluasi terhadap pekerjaan yang telah dilakukan dibandingkan

dengan kriteria yang telah ditetapkan bersama. Dilain pihak Ahuya menjelaska:

“kinerja adalah cara perseorangan atau kelompok dari suatu organisasi menyelesaikan

suatu pekerjaan atau tugas.”

Definisi yang cukup komprehensif tentang audit kinerja berdasarkan oleh

Malan, Fountain, Arrowsmith, dan Lockridge dalam I Gusti Rai (2008:41) adalah

sebagai berikut:

21

Selanjutnya pengertian audit kinerja yang dikemukakan oleh Indra Bastian

(2007), adalah:

“Pemeriksaan secara objektif dan sistematik terhadap berbagai jenis bukti agar

dapat melakukan penilaian secara independen atas kinerja entitas atau

program/kegiatan organisasi yang diaudit”.

Damayanti dan Abdul Halim (2007) juga mengungkapkan pengertian dari

audit kinerja;

“Audit kinerja adalah suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif agar dapat melakukan penilaian secara independen atas ekonomi dan efesiensi operasi, efektivitas dalam pencapaian hasil yang diinginkan dan kepatuhan terhadap kebijakan, peraturan, dan hukum yang berlaku, menentukan kesesuaian kinerja yang telah ditetapkan sebelumnya serta mengkomunikasikan hasilnya kepada pihak-pihak pengguna laporan tersebut”.

Selain para ahli di atas Undang-Undang juga menyebutkan pengertian dari

audit kinerja yaitu Undang-Undang No 15 tahun 2004 tentang pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan Negara pasal 4 ayat 3 adalah:

Pemeriksaan kinerja adalah pemeriksaan atas pengelolaan keungan negara terdiri atas

pemeriksaan aspek ekonomi dan efesiensi serta pemeriksaan aspek efektivitas.

Dari berbagai pengertian di atas istilahnya berbeda-beda namun dari istilah

yeng berdeda dapat dikatakan bahwa audit kinerja adalah suatu proses yang sistematis

untuk menilai kinerja entitas/suatu program/ organisasi yang meliputi ekonomi,

22

2.1.2.2 Karakteristik Audit Kinerja

Menurut I Gusti Agung (2008:44) karakteristik audit kinerja adalah sesuatu

yang hanya dimiliki oleh audit kinerja, yang membedakan audit kinerja dengan jenis

audit kinerja lainnya. Berikut ini adalah beberapa karakteristik dari audit kinerja,

yaitu:

1. Audit kineja berusaha mencari jawaban atas dua pertanyaan dasar

a. Apakah sesuatu yang benar telah dilakukan (doing the things) ?

b. Apa sesuatu telah diakukan dengan cara yang benar (doing the things right)?

2. Proses audit kinerja dapat dihentikan apabila pengujian terinci dinilai tidak akan

memberikan nilai tambahan yang signifikan bagi perbaikan manajemen atau

kondisi internal lembaga audit dinilai tidak mampu untuk melaksanakan

pengujian terinci.

3. Soemarjo Tjitrosindojo memberikan karakteristik audit kinerja sebagai berikut:

a. Pemeriksaan operasioanal,

b. Pemeriksaan haruslah wajar (fair), objektif, dan realistis,

c. Pemeriksa ( atau setidaknya tim pemeriksa secara kolektif) harus memepunyi

pengetahuan keterampilan dari berbagai macam bidang, seperti ekonomi,

hukum, moneter, statistic, computer, keisinyuran, dan sebagainya.

d. Agar pemeriksaan dapt berhasil dengan baik, pemeriksa harus dapat berpikir

dengan menggunakan sudut pandang pejabat pempinan organisasi yang

diperiksanya, dan sudah barang tertentu, ian harus mendpat dukungan dari

23

e. Pemeriksaan operasional harus dapat berfungsi sebagai suatu “early warning

system”(sistem peringatan dini) agar pimpinan secara tepat pada waktunya.

2.1.2.3 Manfaat Audit Kinerja

Manfaat utama audit kinerja menurut Mahmudi (2007:189) adalah adalah

untuk meningkatkan kinerja dan akuntabilitas publik. Berikut adalah yang termasuk

manfaat audit kineja:

1. Meningkatkan pendapatan. Hal ini karena kebocoran, penggelapan, dan

ketidak optimalan dalam sisi pendapatan bisa diketahui dan diperbaiki.

2. Mengurangi biaya atau belanja. Melalui audit kinerja, sumber penyebab

kebocoran dan pemborosan organisasi bisa diidentifikasi sehingga melalui

efesiensi organisasi dapat melakukan penghematan daya.

3. Memperbaiki efesiensi dan produktifitas. Hal ini juga berarti memperbaiki

proses.

4. Memperbaiki proses kualitas pelayanan yang diberikan.

5. Meningkatkan kesadaran manajemen sektor publik terhadap perlunya

transparansi dan akuntabilitas dalam penggunaan sumber daya publik.

2.1.2.4 Standar Umum Audit Kinerja

Standar umum audit kinerja menurut Indra Bastian (2007:200) ada 3 yaitu:

a. Standar Umum

1. Staf yang ditugasi untuk melaksanakan audit harus secra kolektif memiliki

24

2. Dalam semua hal yang berkaitan dengan pekerjaan audit, organisasi atau

lembaga audit dan auditor, baik pemerintah maupun akuntan publik, harus

independen (secara organisasi maupun pribadi), bebas dari gangguan

independensi (bersifat pribadi dan luar pribadinya), yang dapat mempengaruhi

indenpendensinya, serta harus dapat mempertahankan sikap dan penampilan

yang independen.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya secara cermat dan seksama.

4. Setiap organisasi atau lembaga audit yang melaksanakan audit berdasarkan

standar audit harus memiliki sisitem pengendalian internal yang memadai,

sistem pengendalian mutu terseut harus di review oleh pihak lain yang

kompeten. Laporan hasil pemeriksaan harus menyatakan bahwa audit telah

dilakukan sesuai dengan prinsip akuntansi yang berterima umum (PABU).

b. Standar Pekerja Lapangan Audit Kinerja

1. Pekerjaan harus direncanakan secara memadai.

2. Staf harus diawali (disupervisi) dengan baik.

3. Apabila huku, peraturan perundang-undangan, dan persyaratan kepatuhan

lainnya merupakan hal merancang audit untuk memberikan keyakinan yang

memadai mengenai kepatuhan tersebut. Dalam sistem audit kinerja, auditor

harus waspada terhadap situasi atau transaksi yang mengindikasikan adanya

25

4. Auditor harus benar-benar memahami pengendalian manajemen yang relevan

dengan audit. Jika pengendalian manajemen signifikan terhadap tujuan audit,

maka auditor harus memperoleh bukti yang cukup untuk mendukung

pertimbangannya mengenai pengendalian tersebut.

c. Standar Pelaporan Audit Kinerja

1. Auditor harus membuat laporan audit secara tertulis agar dapat

mengomunikasikan hasil setiap audit.

2. Auditor harus dengan semestinya menerbitkan laporan kepada manajemen

dan pihak lain yang berkepentingan.

3. Laporan hasil pemeriksaan harus mencakup tujua, lingkup, metodologi, hasil

audit, temuan, kesimpulan, dan rekomendasi.

4. Laporan harus lengkap, akurat, objektif, meyakinkan, serta jelas dan ringkas

sepanjang hal ini dimungkinkan.

5. Laporan hasil pemeriksaan diserahkan oleh lembaga audit kepada:

Pejabat yang berwenang dalam yayasan yang diaudit;

Pejabat berwenang dalam yayasan yang meminta atau mengatur audit,

termasuk yayasan luar yang memberikan dana, kecuali peraturan

perundang-undangan melarangnya;

Pejabat lain yang bertanggung jawab atas pengawasan secara hukum atau

pihak yang bertanggung jawab untuk melakukan tindak lanjut berdasarkan

26

Pihak lain yang diberi wewenang oleh entitas yang diaudit untuk

menerima laporan tersebut.

2.1.2.5 Tahapan-tahapan Audit Kinerja

Menurut Boyton dalam Gusnardi (2008) pelaksanaan audit kinerja/ audit

operasional dapat dilakukan melalui beberapa tahap, yaitu:

1. Tahap Select Audite, merupakan suatu proses penyaringan yang menghasilkan

suatu peringat dari auditeeyang potensial. Dalam memilih auditte dimulai dengan

studi atau survey pendahuluan dari audittepotensial dalam suatu entitas untuk

mngidentifikasi aktivitas-aktivitas yang mempunyai potensial paling tinggi dalam

arti memperbaiki efektifitas, efesiensi dan ekonomi.

2. Tahap Plan Audit, perencanaan audit hati-hati merupakan hal yang sangat penting

agar tujuan audit operasional untuk menilai tingkat efesien dan efektivitas dapat

tercapai. Berdasarkan perencanaan audit maka disusun program yang berisi

tentang prosedur yang didesain untuk mencapai tujuan audit. Perencanaan

menggambarkan aspek penting dari suatu pemeriksaan dan diharapkan sesuai

dengan standar pekerjaan lapangan. Untuk tiap jenis pekerjaan, penetapan

koordinasi antara manajemen dan staf internal audit perlu dituangkan dalam

dokumen planning memo. Dokumen ini menjamin bahwa tujuan dan skedul

pemeriksaan dapat dikomunikasikan dan dipahami oleh mereka yang terlibat

dalam pemeriksaan. Dengan demikian auditor/manajemen bisa

27

3. Tahap Perform Audit, dengan cara yang sama seperti untuk audit keuangan,

auditor audit kinerja harus mengumpulkan bukti-bukti yang cukup kompeten agar

dapat menjadi dasar yang layak guna menarik suatu simpulan mengenai objek

yang sedang diuji.

4. Tahap Report Finding, laporan audit kinerja disampaikan kepada manajemen,

dengan salinan kepada yang diaudit dan tidak secara khusus diperuntukan kepada

pihak ketiga sehingga laporan audit kinerja kata-katanya tidak dibakukan.

Keragaman audit kinerja memerlukan penyusunan laporan secara khusus untuk

menyajikan ruang lingkup audit, temuan dan rekomendasi.

5. Tahap Perform Follow-up, tahap ini merupakan tindak lanjut dari rekomendasi

atau temuan yang diusulkan kepeda manajemen. Tujuan tahap ini untuk

mengetahui apakah perubahan yang direkomendasi telah dilakukan dan bila tidak

ada penyebabnya.

Sebelum melakukan audit, auditor terlebih dahulu harus memperoleh

informasi umum organisasi guna mendapatkan pemahaman yang memadai tentang

lingkungan organisasi yang diauit, struktur organisasi, misi organisasi, proses kerja

serta sistem informasi dan pelaporan. Pemahaman lingkungan masing-masing

organisasi akan memberikan dasar untuk memperoleh penjelasan analisis yang lebih

mendalam mengenai sistem pengendalian manajemen.

Berdasarkan hasil analisis terhadap kelemahan dan kekuatan sistem

oengendalian dan pemahaman mengenai keleluasaan (scope), validitas dan realibilitas

28

menetapkan criteria audit dan mengembangkan ukuran-ukuran kinerja yang tepat.

Berpedoman kepada rencana yang telah dibuat, auditor kemudian melakukan

pengauditan, pengembalikan hasil-hasil temuan audit, dan membandingkan antara

kinerja yang dicapai dengan criteria yang tela ditetapkan sebelumnya. Hasil temuan

kemudian dilaporkan kepada pihak-pihak yang membutuhkan yang disertai denga

rekondasi yang diusulkan oleh auditor. Rekomendasi-rekomendasi yang diusulkan

oleh auditor pada akhirnya akan ditindaklanjuti oleh pihak-pihak yang berwenang.

2.1.2.6 Indikator Audit Kinerja

Abdul Halim dan Theresia Damayanti (2007) menyatakan bahwa audit kinerja

merupakan suatu proses yang sistematik untuk memperoleh dan mengevaluasi bukti

secara objektif agar dapat:

1. Melakukan penilaian secara independen, tidak tergantung pada sesuatu

lain/tidak bias dalam bersikap. Auditor yang independen akan memungkinkan

yang bersangkutan bersikap onjektif.

2. Ekonomi, berkaitan dengan perolehan sumber daya yang akan digunakan

dalam proses dengan biaya, waktu, tempat, kualitas, dan kualitas yang benar.

Ekonomi berarti meminimalkan biaya perolehan input untuk digunakan dalam

proses, dengan tetap menjaga kualitas sejalan dengan prinsip dan praktik

administrasi yang sehat dan kebijakan manajemen.

3. Efesiensi, merupakan hubungan yang optimal antara input dan output. Suatu

29

dengan jumlah input tertentu atau mampu menghasilkan output tertentu

dengan memanfaatkan input minimal.

4. Efektivitas, pada dasarnya adalah pencapaian tujuan. Efektivitas berkaitan

dengan hubungan antara output dengan tujuan atau sasaran yang akan dicapai

(outcome). Efektif berarti output yang dihasilkan telah memenuhi tujuan yang

telah ditetapkan.

5. Kepatuhan kepada kebijakan, peraturan dan hukum yang berlaku

6. Menentukan antara kinerja yang telah dicapai dengan kriteria yang ditetapkan

sebelumnya.

7. Mengomunikasikan hasilnya kepada pihak-pihak pengguna laporan.

2.1.3 Akuntabilitas Publik

2.1.3.1 Pengertian Akuntabilitas Publik

Miriam Budiardjo dalam Loina Lalolo Krina (2003) akuntabilitas diartikan

sebagai pertanggungjawaban pihak yang diberi mandat untuk memerintah kepada

mereka yang memberikan mandat itu.

Menurut Mardiasmo (2006) Akuntabilitas publik adalah kewajiban pihak

pemegang amanah (agent) untuk memberikan pertanggungjawaban menyajikan,

melaporkan dan mengungkapkan segala aktivitas dan kegiatan yang menjadi

tanggungjawabnya kepada pihak member amanah (principal) yang memiliki hak dan

30

2.1.3.2 Macam-Macam Akuntabilitas Publik

Akuntabilitas publik terdiri dari atas dua macam yang diungkapkan Muindro

(2008:20), yaitu :

1. Akuntabilitas vertikal (vertical accountability), adalah pertanggujawban atas

pengelolaan dana kepada otoritas yang lebih tinggi, misalnya

pertanggungjawaban unit-unit kerja (dinas) kepada pemerintah daerah, kemudian

pemerintah daerah kepada pemerintah pusat, pemerintah pusat ke MPR.

2. Akuntabilitas horizontal (Horizontal accountability), adalah pertanggungjawaban

kepada masyarakat luas.

2.1.3.3 Indikator Akuntabilitas

Menurut Ellwood dalam Muindro (2008:22) akuntabilitas publik yang

dilakukan organisasi sektor publik terdiri atas empat dimensi, yaitu:

1. Akuntabilitas kejujuran dan hukum (Accountability for probity and legality).

Akuntabilitas kejujuran terkait dengan penghindaran penyakahgunaan jabatan

(abuse of power), sedangkan akuntabilitas hukum terkait dengan kepatuhan

terhadap hukum dan peraturan yang ditetapkan.

2. Akuntabilitas Proses (Process accountability). Akuntabilitas proses terkait dengan

apakah prosedur yang digunakan dalam melaksanakan tugas sudah cukup baik

dalam hal kecukupan sistem informasi akuntansi, sistem informasi manajemen,

dan prosedur administrasi. Dimanifestasikan melalui pemberian pelayanan public

31

dilakukan terhadap akuntabilitas proses, untuk dapat menghindari kolusi, korupsi,

dan nepotisme.

3. Akuntabilitas Program (Accountability Program). Untuk mempertimbangkan

apakah tujuan yang ditetapkan dapat tercapai, dan apakah ada alternatif program

lain yang memberikan hasil maksimal dengan biaya minimal.

4. Akuntabilitas Kebijakan (Policy accountability). Terkait dengan

pertanggungjawaban pemerintah atas kebijakan yang diambil terhadap

DPR/DPRD dan masyarakat luas.

2.1.3.4Dimensi Akuntabilitas

Menurut Ellwood dalam Muindro (2008:22) akuntabilitas publik yang

dilakukan organisasi sektor publik terdiri atas empat dimensi, yaitu:

1. Akuntabilitas kejujuran dan hukum (Accountability for probity and legality).

Akuntabilitas kejujuran terkait dengan penghindaran penyakahgunaan jabatan

(abuse of power), sedangkan akuntabilitas hukum terkait dengan kepatuhan

terhadap hukum dan peraturan yang ditetapkan.

2. Akuntabilitas Proses (Process accountability). Akuntabilitas proses terkait dengan

apakah prosedur yang digunakan dalam melaksanakan tugas sudah cukup baik

dalam hal kecukupan sistem informasi akuntansi, sistem informasi manajemen,

dan prosedur administrasi. Dimanifestasikan melalui pemberian pelayanan public

yang cepat, responsive, dan murah biaya. Pengawasan dan pemeriksaan dapat

dilakukan terhadap akuntabilitas proses, untuk dapat menghindari kolusi, korupsi,

32

3. Akuntabilitas Program (Accountability Program). Untuk mempertimbangkan

apakah tujuan yang ditetapkan dapat tercapai, dan apakah ada alternatif program

lain yang memberikan hasil maksimal dengan biaya minimal.

4. Akuntabilitas Kebijakan (Policy accountability). Terkait dengan

pertanggungjawaban pemerintah atas kebijakan yang diambil terhadap

DPR/DPRD dan masyarakat luas.

2.1.3.5 Tahap Akuntabilitas Publik

Tahapan akuntabilitas menurut Mulgan dalam Theresia Damayanti (2007)

yaitu mempunyai empat tahapan, berikut tahapan tersebut:

1. Pelaporan. Pelaporan merupakan kewajiban yang dilaksanakan oleh steward atau

pemerintah untuk mempertanggungjawabkan atau melaporkan hasil kinerjanya

dalam mengelola sumber daya atau dana publik.

2. Pencarian informasi atau investigasi. Pencarian informasi atau investigasi

merupakan kewenangan dari owner (pemilik sumber daya /dana) atau masyarakat

untuk mengetahui bagaimana kinerja steward dalam mengelola sumber daya

publik.

3. Penilaian atau verifikasi. Penilaian atau verifikasi merupakan kewenangan dari

owner (pemilik sumber daya/dana) atau masyarakat untuk menilai kinerja steward

dalam mengelola sumber daya publik.

4. Pengendalian dan pengarahan. Pengendalian dan pengarahan merupakan

kewenangan dari owner (pemilik sumber daya/dana) atau masayrakat untuk

33

Judul Hasil Penelitian Perbedaan Persamaan

1 Deddy

Audit kinerja mempunyai peran yang signifikan dan positif dalam menunjang akuntabilitas publik.

2 CUI-ITB Keterkaitan akuntabilitas dan transparansi dalam

pencapaian good governance

Pengawasan dapat tercipta jika transparansi terwujud sehingga semua stakeholder mempunyai informasi yang cukup akurat tentang ke-bijakan publik dan proses pembentukannya dengan harapan kebijakan publik yang muncul bias mem-berikan hasil yang optimal bagi seluruh stakeholder. Keberadaan transparansi dan akuntabilitas ber-kontribusi terhadap efe-siensi, efektivitas, dan kemerataanmanajemen

Hasil pengujian terhadap hipotesis 2 menunjukan bahwa pengendalian intern berpengaruh terhadap

kinerja, dengan

34 terhadap penerapan good govermance akuntabilitas publik maka

akan meningkatkan

kepercayaan masyarakat

terhadap sistem

pemerintahan yang ada dan dapat dilakukan suatu kontrol jika terjadi penyimpangan internal memiliki tingkat keeratan sebesar 0,933 terhadap efektivitas dan

efesiensi kegiatan

operasional pada siklus

persediaan dan

pergudangan, hal ini menandakan bahwa sistem pengendalian internal memiliki tingkat keeratan yang tinggi terhadap efektivitas dan efesiensi kegiatan operasional pada siklus persediaan dan pergudangan

Nilai koefisien determinasi adalah 17,4% . hal ini

menunjukan bahwa

35

akuntabilitas di lingkup fakultas diUniversitas Brawijaya. Hal iniberarti bahwa untuk menciptakan akuntabilitas di Universitas Brawijaya akan lebih efektif danakan lebih baik melalui sebuahproses yang menuju tata kelolauniversitas yang baik, untuk itudibutuhkan

internal control diaudit dan manajemen dalamdari segi ekonomi , efisiensi dan efektivitas dan memberikan rekomendasi tentang bagaimana untuk meningkatkan kinerja dari entitas kata .

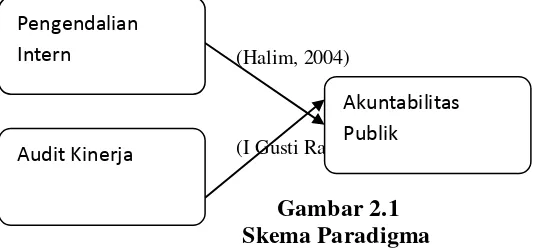

2.3 Kerangka Pemikiran

Akuntabilitas sektor publik akan terus berkembang seiring dengan

meningkatnya tuntutan dilakukan transparansi dan akuntabilitas publik oleh

lembaga-lembaga sektor publik. Terdapat tiga aspek utama yang mendukung terciptanya good

governance, yaitu pemeriksaan (audit), pengendalian, dan pengawasan.

Audit yang dilakukan pada sektor pemerintah tidak hanya terbatas pada ausit

atas laporan keuangan dan audit dengan tujuan tertentu, namun perlu diperluas

36

pada sektor publik merupakan perluasan dari audit keuangan dala hal tujuan dan

prosedurnya. Audit kinerja memfokuskan pemeriksaan pada tingkat-tingkat dan

kejadian-kejadian ekonomi yang menggambarkan kinerja entitas atau fungsi yang

diaudit. Audit kinerja merupakan suatu proses yang sistematis untun memperoleh dan

mengevaluasi bukti secara objektif agar dapat melakukan penilaian secara independen

atas ekonomi dan efesiensi operasi, efektivitas dalam pencapaian hasil yang

diinginkan dan kepatuhan terhadap kebijakan, peraturan dan hukum yang berlaku,

menentukan kesesuaian antara kinerja yang telah dicapai dengan kriteria yang telah

ditetapkan sebelumnya serta mengkomunikasikan hasilnya kepada pihak-pihak

pengguna laporan tersebut.

Audit kinerja bermanfaat untuk membantu pimpinana dalam melaksanakan

tugas dan tangung jawab (akuntabilitas), serta memberikan informasi yang bermutu,

tepat waktu untuk pengambilan keputusan, dalam rangka pencapaian tujuan efesiensi

dan efektif operasi. Penekanan audit kinerja meliputi audit ekonomi, efesiensi, dan

efektivitas.

Konsep ekonomi, efesiensi, dan efektivitas juga diterapkan dalam

pengendalian intern. Pengendalian intern berdasarkan PP No.60 Tahun 2008 adalah

proses yang ingral pada tindakan dan kegiatan yang dilakukan secara terus menerus

oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan yang memadai atas

tercapainya tujuan organisasi melalui kegiatan yang efektif dan efesiensi, keandalan

laporan keuangan, pengamanan asset Negara, dan ketaatan terhadap peratutan

37

Berkaitan dengan akuntabilitas, kegiatan pengendalian mewajibkan adanya

pertanggungjawaban terhadap pengelolaan sumber daya dan pencatatannya yang

diakukan secara berkala. Dalam proses pencairan dana dokumen bukti (faktur,

kwitansi, dan lain-lain) harus valid dan reliabel, dengan demikian celah untuk

terjaadinya kebocoran dalam pengguanaan dana menjadi kecil.

2.3.1 Hubungan Pengendalian Intern dengan Akuntabilitas Publik

Halim (2004) menyatakan bahwa untuk mendukung akuntabilitas dibutuhkan

adanya sistem pengendalian intern dan ekstern yang baik serta dapat

dipertanggungjawabkan. Yang didukung oleh jurnal Anastasia (2012) menunjukan

bahwa terdapat hubungan internal control (pengendalian intern) terhadap

akuntabilitas di lingkup fakultas di Universitas Brawijaya.

Pengendalian intern merupakan sebuah cara untuk memperkokoh sebuah

sistem dalam rangka terciptanya akuntabilitas di sebuah organisasi. Pengendalian

intern diharuskan memberikan keyakinan bahwa tujuan dari sebuah organisasi dapat

tercapai. Kelima komponen tersebut adalah lingkungan pengendalian, penilaian

resiko, aktivitas pengendalian, informasi dan komunikasi, serta monitoring. Dalam

pencapaian akuntabilitas dari sebuah organisasi dapat ditentukan dari sejauh mana

pengendalian intern dapat memberikan keyakinan atas sebuah pelaksanaan.

Hal ini memberikan keyakinan bahwa untuk menciptakan akuntabilitas harus

pula didukung dengan adanya pengendalian intern. Pentingnya pengendalian internal

38

2.3.2 Hubungan Audit Kinerja dengan Akuntabilitas Publik

Menurut I Gusti Rai (2008:31) audit kinerja adalah audit yang dilakukan

secara objektif dan sistematis terhadap berbagai macam bukti untuk menilai kinerja

entitas yang diaudit dalam hal ekonomi, efesiensi, dan efektivitas dengan tujuan

memperbaiki kinerja dan entitas yang diaudit dalam meningkatkan akuntabilitas

publik.

Didukung oleh jurnal dari Deddy Supardi dan Sherly Winiarti (2010)

menyatakan dalam jurnalnya bahwa audit kinerja dan akuntabilitas publik memiliki

nilai korelasi yang sedang dan searah, jika audit kinerja terhadap akuntabilitas publik

sebesar 17% dan sisanya yaitu dipengaruhi oleh faktor lain di luar audit kinerja,

misalnya pelayanan publik, kualitas informasi keuangan, manajerial, dan pengawasan

fungsional yang akan menunjang akuntabilitas publik. Dimana Ho ada pada daerah

penolakan berarti H1 diterima atau audit kinerja mempunyai peran yang signifikan

dan positif dalam menunjang akuntabilitas publik.

Pernyataan di atas dapat disimpulkan bahwa audit kinerja bertujuan agar

akuntabilitas publik dapat dilaksanakan secara transparan dan bertanggungjawab.

(Halim, 2004)

(I Gusti Rai, 2008:31)

Gambar 2.1 Skema Paradigma Pengendalian

Intern

39

2.4 Hipotesis

Menurut Sugiyono dalam buku yang berjudul “Metode Penelitian Bisnis”

hipotesis adalah:

“Hipotesis penelitian merupakan jawaban sementara terhadap yang diberikan,

baru di dasarkan pada teori yang relevan bukan di dasarkan pada faktor-faktor

empiris yang diperoleh dari pengumpulan data”

Berdasarkan kerangka pemikiran di atas, maka penulis berasumsi bahwa:

H1 : Terdapat pengaruh antara pengendalian intern dengan akuntabilitas publik

H2 : Terdapat pengaruh antara audit kinerja dengan akuntabilitas publik.

H3 : Terdapat pengaruh antara pengendalian inetrn dan audit kinerja terhadap

122 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh

pengendalian intern dan audit kinerja terhadap akuntabilitas publik pada pemerintah

Kota Bandung dapat ditarik kesimpulan sebagai berikut.

1. Pengendalian intern pada pemerintah Kota Bandung secara umum berada dalam

kategori cukup. Kegiatan pengendalian serta informasi dan komunikasi pada

pemerintah Kota Bandung sudah baik. Namun lingkungan pengendalian,

penaksiran risiko dan pemantuan pada pemerintah Kota Bandung masih termasuk

dalam kategori cukup. Hasil pengujian menunjukkan bahwa pengendalian intern

berpengaruh terhadap akuntabilitas publik pada pemerintah Kota Bandung.

Pengendalian intern secara parsial memberikan pengaruh lemah sebesar 26,8%

terhadap akuntabilitas publik pada pemerintah Kota Bandung.

2. Audit kinerja pada pemerintah Kota Bandung secara umum termasuk baik.

Pengendalian secara independen, ekonomis, kesesuian antara kinerja yang dicapai

dengan kriteria yang telah ditetapkan serta mengkomunikasikan hasilnya kepada

pihak-pihak pengguna laporan termasuk dalam kategori baik. Akan tetapi

efektivitas dan efisien dan kepatuhan kepada kebijakan/peraturan masih termasuk

dalam kategori cukup. Hasil pengujian menunjukkan bahwa audit kinerja

123

kinerja memberikan pengaruh sebesar 39,7% terhadap akuntabilitas publik pada

pemerintah Kota Bandung.

3. Pengendalian intern dan audit kinerja secara bersama-sama memberikan pengaruh

sebesar 54,1% terhadap akuntabilitas publik pada pemerintah Kota Bandung.

Diantara kedua variabel independen, audit kinerja memberikan pengaruh yang

lebih besar terhadap akuntabilitas publik dibanding pengendalian intern.

5.2 Saran

Berdasarkan tinjauan yang penulis lakukan selama melakukan Penelitian pada

Pemerintah Kota Bandung, penulis dapat memberikan beberapa saran yang

diharapkan bisa bermanfaat bagi instansi terkait, sebagai berikut :

5.2.1 Saran Operasional

1. Agar pengenalian intern baik maka pelaksanaan pemantauan lebih sering dan

Inspektorat perlu memberikan perhatian yang lebih dalam membuat laporan

audit, karena laporan audit tersebut harus memberikan nilai tambah bagi

pemangku kepentingan (stakeholder), yaitu lembaga legislatif, pemerintah,

publik, maupun akedemisi.

2. Agar audit kinerja di Pemerintah Kota Bandung baik, maka pemerintah harus

meningkatkan kinerja, dan berkaitan dengan ketidakefektivan dan

ketidakeefisienan pemerintah harus meninjau ulang laporan tersebut karena

masih lemahnya hal tersebut. Selain itu Pemerintah harus membuat aturan yang

lebih ketat dari sebelumnya yang bisa membuat para pelanggar aturan jera akan

124

3. Agar saluran akuntabilitas dapat tersistem dengan baik, seperti auditor dan

parlemen selain itu kepada pemegang otoritas yang lebih tinggi. Melalui variasi

saluran akuntabilitas tersebut setiap masyarakat dapat menaggapi, mengkritisi,

dan menyampaikan aspirasinya untuk dapat diteruskan kepada pejabat publik

yang bersangkutan. Masukan dan keluhan dari masyarakat dapat menjadi

rekomendasi untuk pejabat baru dalam memperbaiki kinerja peride berikutnya .

5.2.2 Saran Akademis

1. Bagi Pengembangan Ilmu

Disarankan bagi peneliti berikutnya untuk melakukan penelitian yang sama,

dengan metode yang sama tetapi unit analisis dan sample yang berbeda agar

diperoleh kesimpulan yang mendukung teori dan konsep diterima secara umum.

2. Bagi Peneliti Lain

Diharapkan agar para peneliti lain dapat lebih memberikan bukti empiris dari

konsep yang telah dikaji bahwa akuntabilitas publik dipengaruhi oleh

PENGARUH PENGENDALIAN INTERN DAN AUDIT KINERJA TERHADAP AKUNTABILITAS PUBLIK

PADA PEMERINTAH KOTA BANDUNG

Isvihana Siti Badriah Rahmat

Universitas Komputer Indonesia

Abstrack

From the results of the audit some areas in 2012 has not been an unqualified predicate ( WTP ) . This was due to the weakness of control caused by mistakes made repeated and the findings of the audit databases must address satisfying CPC still many irregularities that resulted in the lack of public accountability . The purpose of this study is to determine how much influence the internal control and audit performance against public accountability in the city of Bandung .

The population in this study were 43 employees inspectorate Bandung as Operation Supervisor Local Government Affairs (P2UPD) . Sampling method used when making that respondents to the questionnaire is low, then 30 % of the total respondents can be used as the basis of the total sample perhitungan.Analisis used is descriptive analysis and verification with quantitative approaches . The analysis model used is multiple regression analysis .

The results of hypothesis testing in this study show that (1) internal control weak influence on public accountability, (2) performance audit effect on public accountability, (3) internal control and audit performance affect public accountability .

Keywords : Internal Control , Audit Performance, Public Accountability .

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Negara Indonesia merupakan negara kesatuan yang menganut asas desentralisasi,

desentralisasi itu sendiri sebenarnya mengandung dua pengertian, yaitu desentralisasi pembentukan

daerah otonom dan penyerahan wewenang tertentu kepadanya oleh pemerintah pusat; desentralisasi

pemerintah pusat. Dalam penyelenggaraan pemerintahandengan memberikan kesempatan dan

keleluasaan kepada daerah untuk menyelenggarakan otonomi daerah (Ateng Syaifudin, 2006:17).

Local government (pemerintah daerah/lokal) dalam praktek penyelenggaraan pemerintahan,

pembangunan dan pelayanan publik, harus pula diiringi dengan prinsip good governance. Good

governance merupakan proses penyelenggaraan kekuasaan dalam menyediakan barang dan jasa publik (public good and services). Prinsip-prinsip good governance antara lain adalah prinsip efektifitas (effectiveness), keadilan (equity), partisipasi (participation), akuntabilitas (accountability), dan

transparansi (transparency)(Basri, 2007:46).

Fenomena yang terjadi dalam perkembangan sektor publik di Indonesia dewasa ini adalah

menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik, baik di pusat maupun daerah (Stanbury

dalam Mardiasmo, 2003). Akuntabilitas dapat diartikan sebagai bentuk kewajiban

mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai

tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang

dilaksanakan secara periodik (Stanbury dalam Mardiasmo, 2003).

Pada dasarnya, akuntabilitas adalah pemberian informasi dan pengungkapan (disclosure) atas

aktivitas dan kinerja fianancial kepada pihak-pihak yang berkepentingan (Schiavo-Campo and Tomasi,

1999). Pemerintah, baik pusat maupun daerah harus dapat menjadi subyek pemberi informasi dalam

rangka pemenuhan hak-hak baik publik yaitu hak untuk tahu, hak untuk diberi informasi, dan hak untuk

didengar aspirasinya(Stanbury dalam Mardiasmo, 2003).

Pada perubahan orde baru ke era reformasi menurut pelaksanaan akuntablitas publik dalam

melaksanakan setiap aktivitas kemasyarakatan dan pemerintahan. Asumsi UU No 17/2003 membawa

akuntabilitas hasil sebagai notasi yang dipertanggungjawabkan. Indikator hasil seperti ekonomi,

efesiensi, dan efektivitas harus dapat direfleksikan dalam laporan pertanggungjawaban pemerintahan,

baik pemerintah pusat maupun pemerintah daerah (Indra Bastian, 2006:74).

Persoalan korupsi telah diperbincangkan sejak satu dekade silam. Pasca reformasi 1998, korupsi

telah menjadi extraordinary crime, kejahatan yang pemberantasannya memerlukan pendekatan yang

menyeluruh(Abdullah Dahlan, 2012). Artinya, instrumen pemberantasan korupsi tidak hanya meliputi soal

hukuman atau efek jera bagi pelaku korupsi, melainkan juga pencegahan terhadap potensi tindak pidana

korupsi dan bentuk-bentuk korupsi di berbagai sektor, termasuk korupsi sektor publik. Abdullah Dahlan

mengatakan korupsi disebabkan oleh minimnya akuntabilitas publik, ketika di saat bersamaan terjadinya

monopoli sumber daya publik dan diskresi pada penggunaan kekuasaan.Yuna juga mengatakan bahwa

minimnya akuntabilitas publik di Indonesia dapat dilihat dari sengkarut proses anggaran di berbagai

kementrian. Dari semua kementrian hampir semua diisi oleh permainan dari calo anggaran berasal dari

partai politik (Abdullah Dahlan, 2012).

Gubernur Jawa Barat Ahmad Heriyawan menyatakan dalam kerangka pengelolan Pemerintahan

yang bersih, akuntabel dan transparan maka perlunya kegiatan konsultatif, asistensi, fasilitatif, pelatihan,

sinergi antara lembaga pengawasan pembangunan dan keuangan, Insya Allah akuntablitas pengelolaan

Keuangan Daerah serta tata kelola pemerintahan di Jawa barat dapat semakin berkualitas, yang salah

satunya tercapainya opini Wajar Tanpa Pengecualian (WTP) dari BPK (Ahmad Heryawan, 2011). Lebih

lanjut lagi Heryawan menyatakan pelanggaran pemerintah berdasarkan konsepsi otonomi daerah

dewasa ini bergerak semakin cepat dan kompleks. Sehingga mengalami rekonstruksi mendasar dalam

hal tata kelola pemerintahan, khususnya terkait pertanggungjawaban keungan. Namun demikian,

Heryawan menyadari bahwa untuk menghadirkan akuntabilitas pengelolaan keuangan negara yang

berkualitas tersebut tidaklah mudah. Hal ini ditandai dengan masih terdapatnya permaslahan dan

hambatan, yang tentunya harus diperbaiki bersama. Beberapa diantaranya sebagai berikut; dari

sebanyak 27 Laporan Keuangan Pemerintah Daerah (LKPD) tahun 2009 se-wilayah Propinsi Jawa barat

yang diaudit BPK, tidak ada satupun yang memperoleh predikat Wajar Tanpa Pengecualian (WTP). Hal

itu akibat penyajian data pada beberapa pos di neraca yang tidak sesuai, sehingga laporan keuangan

tersebut tidak dapat diyakini kewajarannya oleh BPK (Heryawan, 2011). Selain itu terdapat Sisa Lebih

Pengguana Anggaran (SILPA) di akhir tahun 2009 pada setiap pemerintah daerah se-Provinsi Jawa

Barat menunjukan angka cukup besar, yaitu mencapai Rp. 5,946 triliun. Meski demikian, terdapatnya

SILPA juga merupakan bentuk efisiensi belanja sebagaimana yang diterapkan Pemerintah Provinsi Jawa

Barat. Sementara masih tingginya indikasi penyimpangan pengelolaan keuangan yang berpotensi

merugikan keuangan Negara/Daerah. Hal ini terlihat dari 477 Laporan Hasil Audit Investigasi BPKP Jawa

Barat sejak tahun 1998 hingga maret 201, dimana kerugian negara/daerah mencapai Rp. 849,5 miliar

dan US $ 26,557 (Heryawan, 2011).

Dalam memenuhi akuntabilitas publik, pemerintah melaporkan kinerja secara detail. Berbagai

fakta lapangan yang penting harus dipilah sebelum laporan disusun, karena banyak hal yang penting

sering mengaburkan fokus pelaporan. Jadi, penilaian informasi yang relevan perlu dilakukan. Kriteria

kualitas informasi pelaporan yang dipercaya dan hanya menyajikan hal-hal yang penting dapat dipilah

menjadi tiga hal yang perlu diperhatikan, yaitu: 1) Mengetahui apa yang dianggap penting oleh user; 2)

Memulai informasi tentang tjuan utama pelaporan kinerja dan komitmen-komitmennya pada pencapaian

hasil; 3) Memuat informasi yang dinilai peling penting oleh organisasi sektor publik dari aspek kinerja

(Bastian, 2006:303).

Seiring dengan munculnya tuntutan dari masyarakat agar organisasi sektor publik dalam hal ini

pemerintah untuk mempertahankan kualitas, profesionalisme dan akuntabilitas publik serta value for

money dalam menjalankan aktivitasnya serta untuk menjamin diperlukannya pertanggungjawaban publik oleh organisasi sektorpublik, maka diperlukan audit terhadap organisasi sektor tersebut. Audit yang

dilakukan tidak hanya terbatas pada audit keuangan dan kepatuhan, namun perlu diperluas dengan

melakukan audit terhadap kinerja organisasi sektor tersebut (Ismet Susila: 2008).

Audit yang dilakukan pada sektor publik pemerintah berbeda dengan yang dilakukan pada sektor

swasta. Perbedaan tersebut disebabkan oleh adanya perbedaan latar belakang institusional dan hukum,

yang lebih luas di banding swasta. Ada tiga macam jenis audit yaitu audit keuangan, audit kepatuhan,

dan audit kinerja (Rahmansyah Ritonga, 2013).

Audit kinerja memfokuskan pemerikasaan pada tindakan-tindakan dan kejadian-kejadian

ekonomi yang menggambarkan kinerja entitas atau fungsi yang diaudit. Kinerja suatu organisasi dinilai

baik jika organisasi yang bersangkutan mampu melaksanakan tugas-tugas dalam rangka mencapai

tujuan yang telah ditetapkan pada standar yang tinggi dengan biaya yang rendah. Secara teknis kinerja

yang baik bagi sustu organisasi dicapai ketika administrasi dan penyedia jasa oleh organisasi yang

bersangkutan dilakukan pada tingkat yang ekonomis, efesiensi dan efektif. Konsep ekonomi, efesiensi,

efektivitas saling berhubungan satu sama lain dan tidak dapat diartikan/dimaknai secara terpisah atau

sendiri-sendiri. Konsep ekonomi memastikan bahwa biaya input yang digunakan dalam operasional

organisasi dapat diminimalkan, konsep efesiensi memastikan bahwa output yang maksimal dapat dicapai

dengan sumber daya yang tersedia, konsep efektivitas berarti bahwa jasa yang disediakan/dihasilkan

oleh organisasi dapat melayani kebutuhan pengguna jasa dengan tepat (Ismet Susila: 2008).

Banyak sekali fenomena yang terjadi di dalam pemerintahan kita, yaitu BPK RI menemukan

modus perjalanan yang fiktif dan perjalanan dinas ganda pada audit laporan keuangan Negara semester

1 tahun 2012. Penyelewengan perjalanan dinas marak terjadi. Ketua BPK, Hadi Poernomo menjelaskan

terjadinya penyelewengan perjalanan dinas di pemerintah pusat dan daerah sebanyak 259 kasus dengan

kerudian Negara senilai Rp.77 miliar. Hadi juga menjelaskan pada semester 1 tahun 2012 BPK

melakukan pemeriksaan kinerja atas 14 objek pemeriksaan dengan temuan 80 kasus ketidak hematan,

ketidakefesiensian, dan ketidakefektifan senilai Rp.125,43 miliar (Hadi Poernomo, 2012). Pemeriksaan

kinerja juga mengungkapkan adanya 27 kasus ketidakpatuhan terhadap ketentuan perundang-undangan

senilai Rp 86.472,67, yang terdiri atas 5 kasus indikasi kerugian Negara/daerah/perusahaan senilai Rp

29.390,24, 2 kasus kekurangan penerimaan senilai Rp 20.671,94 juta dan 16 kasus penyimpangan

administrasi.Atas temuan-temuan tersebut telah ditindak lanjuti dengan penyetoran kas Negara/daerah

snilai Rp 37.402,06 juta untuk indikasi kerugian Negara/daerah dn senilai Rp 13.585,13 juta untuk potensi

kerugian Negara/daerah (Ikhtisar Hasil Pemeriksaan Semester 1, 2012).

Salah satu cara paling efektif untuk mencegah timbulnya fraud adalah meningkatkan sistem

pengendalian intern (internal control system). Dalam pasal 3 Undang-Undang Nomor 28 Tahun 1999

bahwa asas akuntabilitas sebagai salah satu dari asas-asas umum penyelnggaraan negara adalah asas

menentukan, bahwa setiap kegiatan dan hasil akhir dari kegiatan yang dilakukan penyelenggara negara

harus dapat dipertanggungjawabkan kepada masyarakat atau rakyat sebagai pemegang kedaulaytan

tertinggi Negara sesuai ketentuan peraturan perundang-undangan yang dilakukan. Berkaitan dengan hal

tersebut telah diterbitkan INPRES Nomor 7 Tahun 1999 tentang akuntabilitas Kinerja Instansi Pemerintah

yang intinya mewajibkan setiap pemerintah sebagai unsur penyelenggara pemerintah negara mulai dari

pejabat eselon II keatas untuk mempertanggungjawabkan pelaksanaan tugas pokok dan fungsinya serta

kewenangan pengelolaan sumber daya dan kebijakansanaan yang dipercayakan kepada aparatur

Penyelenggaraan kegiatan pada suastu instansi pemerintah mulai dari perencanaan,

pelaksanaan, pengawasan, sampai dengan pertanggungjawaban harus dilaksanakan secara tertib,

terkendali, serta efesien dan efektif. Untuk mewujudkannya dibutuhkan suatu sistem yang dapat

dibutuhkan suatu sistem yang dapat memberi keyakinana memadai bahwa penyelenggaraan kegiatan

telah dilaksanakan sesuai dengan rencana dan dapat mencapai tujuan. Sistem inilah yang dikenal

sebagai Sistem Pengendalian Intern Pemerintah (SPIP). Dalam Peraturan Pemerintah nomor 60 tahun

2008 tentang Sistem Pengendalian Intern dijelaskan bahwa SPIP adalah sistem pengendalian intern

yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah.

Berkaitan dengan hal ini, Presiden selaku Kepala Pemerintahan mengatur dan menyelenggarakan sistem

pengendalian intern di lingkungan pemerintahan secara menyeluruh (http://setjen.deptan.go.id).

Tak henti-hentinya sistem pengendalian intern (SPI) lembaga pemerintah mendapatkan serotan

tajam dari berbagai pihak. Media ini pernah ada pula menurunkan tulisan menyoal SPI tersebut. Pada

umumnya, sorotan terhadap SPI menyangkut kelemahan SPI itu sendiri. Ironis, sebab kelemahan,

bahkan kekeliruan itu dilakukan berulang-ulang yang kemudian mempengaruhi kualitas laporan

keuangan kementrian/lembaga (K/L). Sorotan terhaap SPI merujuk pada hasil pemerikasaan BPK atas

34 laporam keuangan kementrian /lembaga tahun 2011 yang disampaikan BPK dalam Juni lalu. Dalam

laporannya, BPK antara lain mengungkapkan temuan mengenai kelemahan SPI dan ketidak patuhan

terhadap peraturan perundangan. Permasalahan yang terkait dengan kelemahan SPI yang ditemukan

BPK tersebut terutama terletak pada realitas ketidaktertiban dalam pengelolaan asset tetap, yang

meliputi antara lain, asset tetap belum diinventarisasi dan dinilai, asset tetap tidak diketahui

keberadaannya, asset tetap belum didukung dokumen kepemilikan, dan asset tetap dikuasai/digunakan

oleh pihak lain yang tidak sesuai ketentuan pengelolaan Barang Milik Negara (BMN)

(http://www.businessnews.co.id).

Kota Bandung mendapatkan predikat Wajar Dengan Pengecualian (WDP) dalam Laporan Hasil

Pemeriksaan (LHP) 2012 yang diberikan BPK RI. Ada empat catatan yang diberikan, yaitu persoalan

aset, kelemahan pengendalian sistem internal penatausahaan piutang dan pertanggungjawaban,

pengendalian internal sewa tanah dan bangunan, serta hibah bansos. Tomtom Dabbul Qomar selaku

Pelaksana Badan Anggaran DPRD Kota bandung menyatakan setiap tahun persoalan aset, mulai dari

identifikasi aset, pendataan, investigasi, hingga sertifikasi aset. Persoalan mengenai aset ini memang

masih terus carut marut, dan ini sangat dirasakan karena langsung bersentuhan dengan masyarakat.

Tomtom juga mengatakan, gugatan dari masyarakat juga banyak dilayangkan kepada Pemkot bandung

mengenai persoalan aset. Banyak persoalan mengenai aset hilang, atau aset yang disewakan tapi nilai

PAD yang masuk ke kas daerah tidak sebanding dengan objek yang disewakan. Permasalahan seperti

itu harus dipecahkan secara serius, segera lakukan penelusuran dan investigasi agar bisa selesai

(Tomtom Dabbul Qomar, 2012).