ABSTRAK

TINJAUAN EARLY PAYMENT DEFAULT (EPD) PADA PERUSAHAAN PT MANDIRI TUNAS FINANCE

CABANG BANDAR LAMPUNG

Oleh

SEPTIAN AGUNG SEDAYU 1101081067

PT Mandiri Tunas Finance Cabang Bandar Lampung merupakan salah satu perusahaan yang bergerak di bidang pembiayaan sepeda motor merek “Honda” yang berkedudukan di Jalan P. Antasari No. 91C/91D Komplek Ruko Kuning Bandar Lampung. PT Mandiri Tunas Finance dikhususkan untuk melayani konsumen yang ingin memiliki kendaraan bermotor dengan cara mudah dan cepat. PT Mandiri Tunas Finance Cabang Antasari Bandar Lampung telah memanfaatkan target EPD untuk sumber informasi kepada pihak ekstern dan intern bahwa adanya customer yang telat bayar setelah jatuh tempo pada perusahaan.

Pada target EPD yang dimanfaatkan oleh PT Mandiri Tunas Finance terdapat beberapa kemunginan yang melatar belakangi terjadinya EPD yaitu malas, tidak jujur, sakit dan lain sebagainya. Yang menyebabkan diperlukannya peninjauan ulang pada bagian sales officer dalam memberikan kredit untuk meningkatkan kinerja dan menurunkan persentase EPD.

yang terdiri dari 19.246 orang mewakili subpopulasi customer yang lancar dalam membayar tagihan dan 900 orang mewakili subpopulasi customer yang tidak lancar dalam membayar tagihan. Dari beberapa faktor-faktor seperti Faktor manusia (human uncertainties), Faktor ekonomis (economic uncertainties), dan Faktor alam (act og good) ternyata hanya Faktor manusia (human uncertainties) yang sering berpengaruh terhadap kelancaran pembayaran tagihan.sedangkan Faktor alam (act og good) dan Faktor ekonomis (economic uncertainties) tidak sering berpengaruh terhadap kelancaran pembayaran tagihan.

Dengan demikian, maka penulis mencoba untuk meninjau Early Payment Default (EPD) berdasarkan faktor-faktor yang melatar belakangi penunggakan pembayaran tagihan,sehingga perusahaan dapat lebih mudah mengidentifikasi calon customer dalam memberikan kredit pada perusahaan PT Mandiri Tunas Finance Cabang Bandar Lampung.

TINJAUAN EARLY PAYMENT DEFAULT (EPD) PADA

PERUSAHAAN PT MANDIRI TUNAS FINANCE CABANG BANDAR LAMPUNG

Oleh Septian Agung Sedayu

Proposal Laporan Akhir Sebagai Salah Satu Syarat untuk Mencapai Gelar

AHLI MADYA (A.Md)

Pada

Program Studi Diploma III Keuangan, Asuransi dan Perbankan

Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

DAFTAR RIWAYAT HIDUP

Penulis dilahirkan dikota Bandar Jaya Lampung Tengah pada tanggal 22 september 1992. Penulis merupakan anak pertama dari dua bersaudara, putra dari pasangan Ahmad Tugiat dan Suwanti.

Riwayat pendidikan penulis :

1. Pada tahun 2005, penulis lulus dari Sekolah Dasar Negeri 6 Bandar Jaya.

2. Pada tahun 2008, penulis lulus dari Sekolah Menengah Pertama Negeri 4 Terbanggi Besar.

3. Pada tahun 2011, penulis lulus dari Sekolah Menengah Kejuruan Negeri 2 Terbanggi Besar.

MOTO

Hari ini anda adalah orang yang sama dengan anda di lima tahun mendatang, kecuali dua hal: orang-orang di sekeliling anda dan buku-buku yang anda baca. (Charles “tremendeous” Jones )

Allah tidak selalu mengabulkan segala keinginan kita, akan tetapi Allah menjadikan segala sesuatu yang terbaik dan terindah pada waktunya untuk kita.

Perlakukanlah setiap orang dengan kebaikan hati dan rasa hormat, meski mereka berlaku buruk pada kamu. Ingatlah bahwa kamu menunjukan penghargaan pada orang lain bukan karena siapa mereka tapi karena siapakah dirimu.

PERSEMBAHAN

Puji syukur kupanjatkan kehadirat Allah SWT atas terselesainya

Laporan Praktek Kerja Lapangan.

Karya ini kupersembahkan kepada orang-orang yang selalu ada

dihatiku.

Kepada Bapak & Ibuku tercinta, yang aku sayangi dan takkan

tergantikan tempatnya dihatiku, yang tiada henti selalu mendoakan

aku, memberi semangat dan menjadi inspirasi untukku. Sujud bakti

dari Ananda atas keberhasilan ini.

Adik yang sangat aku sayangi, yang senantiasa mendukung,

mendoakan keberhasilanku dan menghiburku dengan

celotehan-celotehan kecilnya.

Kekasihku tercinta dan tersayang, yang tiada henti selalu memberi

motivasi dan semangat, selalu menemani dan mewarnai hari-hariku

DAFTAR ISI

Halaman HALAMAN JUDUL

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Permasalahan... 3

1.3 Tujuan Penulis ... 3

1.4 Manfaat Penulisan ... 4

BAB II LANDASAN TEORI 2.1 Tinjauan Umum Tentang Kredit ... 5

2.1.1 Pengertian Kredit ... 5

2.2 Early Payment Default (EPD/Kredit) ... 14

2.2.1 Pengertian (EPD/Kredit) ... 14

2.2.2 Risiko Kredit Menurut Para Ahli ... 15

2.3 Teori EPD Mempengaruhi Laba ... 20

2.3.1 Pengaruh EPD Terhadap Laba ... 20

BAB III METODE PENULISAN 3.1 Jenis dan Sumber Data ... 22

3.2 Metode Pengumpulan Data ... 22

3.2.1 Wawancara (Interview) ... 22

3.3.2 Tujuan Perusahaan ... 26

3.3.3 Visi Perusahaan ... 26

3.3.4 Misi Perusahaan ... 26

3.3.5 Logo Perusahaan ... 27

3.3.6 Lokasi Perusahaan ... 27

3.3.7 Struktur Organisasi... 28

3.3.8 Tugas dan Tanggung Jawab ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 38

4.1.1 Survey ... 38

4.1.2 Penagihan (collection) ... 45

4.1.3 Field auditor ... 51

4.1.3.1 Fungsi, Tugas, dan Tanggung Jawab ... 51

4.1.3.2 Panduan Visit ke Konsumen ... 52

4.1.3.3 Teknik Review ... 61

4.1.4 Penetapan Target EPD ... 61

4.2 Pembahasan ... 62

4.2.1 Manfaat Target Early Payment Default (EPD) dalam Meminimalisasi Piutang Tak Tertagih (bad debt) pada perusahaan PT Mandiri Tunas Finance ... 62

4.3 Faktor-faktor Penyebab Munculnya Kredit Macet .... 64

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 68

5.2 Saran ... 69

Halaman HALAMAN JUDUL

Halaman HALAMAN JUDUL

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam penjualan kredit ada 3 pihak yang terlibat yaitu penjual, pembeli dan leasing. Leasing bertujuan untuk membackup kekurangan dana dari pembeli. Dengan adanya pihak ketiga dalam penjualan kredit (leasing), maka harus ada prosedur penjualan yang jelas agar aktivitas penjualan kredit dapat berjalan dengan lancar. Masalah yang sering dihadapi pihak leasing adalah keterbatasan dana yang dimiliki pembeli untuk memenuhi total DP, kelengkapan dokumen dan proses negosiasi cicilan dan bunga.

Untuk meminimalkan resiko adanya piutang yang tak tertagih yang terjadi dalam aktivitas penjualan kredit, perusahaan memiliki target Early Payment Default (EPD) yang memiliki fungsi sebagai sinyal awal adanya kemungkinan terjadinya kredit macet dan sebagai informasi yang dibutuhkan bagi pihak ekstern maupun intern perusahaan. Target Early Payment Default (EPD) yang berfungsi baik dan tepat dapat menunjang aktivitas penjualan kredit perusahaan.

Pada target EPD yang digunakan sudah cukup baik dan berguna bagi PT Mandiri Tunas Finance Cabang Bandar Lampung, akan tetapi target EPD ini tidak akan bekerja dengan baik apabila tanpa adanya koordinasi antara pihak intern dan ekstern ( SO/sales officer ). Adapun persentase early payment default (epd) dihitung dari bulan 31 mei 2013 sebesar 3.50%, 30 juni 2013 sebesar 3.72%, 31 juli 2013 sebesar 3.67%, 31 agustus 2013 sebesar 3.82%, 30 september 2013 sebesar 5.23%, 31 oktober 2013 sebesar

OverDue/EPD sebesar 5,70% dibandingkan bulan-bulan sebelumnya, sehingga menyebabkan kerugian besar bagi PT Mandiri Tunas Finance Cabang Bandar Lampung. Dengan adanya tinjauan terhadap faktor-faktor yang mempengaruhi kelancaran pembayaran tagihan, maka perusahaan dapat mengatasi sebelum adanya EPD, agar hal ini dapat mengubah kelangsungan perusahaan dan meningkatkan laba perusahaan, sehingga visi dan misi perusahaan dapat tercapai.

1.2 Permasalahan

Tingkat early payment default (epd) pada bulan 28 februari 2014 mengalami peningkatan dibandingkan dengan bulan-bulan sebelumnya. Oleh sebab itu, permasalahan yang dapat diambil adalah “ Bagaimana

pelaksanaan target early payment default (epd) dan faktor apa yang menjadi penyebab adanya early payment default (epd) pada PT Mandiri Tunas Finance Cabang Bandar Lampung.

1.3 Tujuan Penulis

Adapun tujuan dari penulisan laporan akhir ini Adalah :

1.4 Manfaat Penulisan

Adapun manfaat penulisan laporan akhir ini adalah:

a) Bagi penulis, untuk menerapkan ilmu yang diperoleh di bangku kuliah dan perakteknya dilapangan .

b) Untuk memenuhi salah satu syarat guna menyelesaikan Program Diploma III keuangan dan perbankan.

BAB II

LANDASAN TEORI

2.1 Tinjauan Umum Tentang Kredit 2.1.1 Pengertian Kredit

Menurut HMA Savelberg dalam Mariam Darus Badrulzaman (1991:24), menyatakan bahwa kredit mempunyai arti :

a. sebagai dasar dari setiap perikatan dan seseorang berhak menuntut sesuatu dari orang lain ;

b. sebagai jaminan dan seseorang menyerahkan sesuatu pada orang lain dengan tujuan untuk memperoleh kembali apa yang diserahkan. Kata kredit berasal dari bahasa Romawi “credere” yang artinya “percaya”.Dalam bahasa Belanda istilahnya “vertrouwen”, dalam bahasa Inggris “believe”atau “trust” atau “confidence”, yang kesemuanya berarti

percaya .

Dalam masyarakat umum, istilah kredit sudah tidak asing lagi dan bahkan dapat dikatakan populer dan merakyat, sehingga dalam bahasa sehari-hari sudah dicampur-adukanbegitu saja dengan istilah hutang. Tetapi, sungguh pun kata kredit sudah berkembang kemana-mana, dalam tahap apapun dan kemana pun arah perkembangannya, dalam setiap kata kredit tetap mengandung unsur “kepercayaan”, walaupun sebenarnya kredit itu bukan hanya sekedar kepercayaan .

Simorangkir (1988:91), merumuskan bahwa “kredit adalah pemberian prestasi (misalnya uang dan barang) dengan balas prestasi (kontra prestasi), akan terjadi pada waktu mendatang.

Undang-undang Perbankan menggunakan dua istilah yang berbeda yaitu “kredit” dan “pembiayaan berdasarkan prinsip syariah”. Penggunaan

kedua istilah itu disesuaikan dengan dinamika perkembangan perbankan saat ini dimana selain bank-bank yang menjalankan usaha secara konvensional berkembang juga bank-bank berdasarkan prinsip syariah. Bank yang menjalankan usahanya secara konvensional menyebutnya sebagai “kredit”, sedangkan bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah menggunakan istilah “pembiayaan berdasarkan

prinsip syariah.

Pasal 1 angka (11) Undang-undang Perbankan memberikan definisi tentang kredit : “Kredit adalah penyediaan uang atau tagihan yang dapat

peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Sedangkan tentang pembiayaan berdasarkan prinsip syariah, dirumuskan dalam Pasal 1 angka (12) UU Perbankan, sebagai berikut: “Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.”

Berdasarkan rumusan pengertian kedua istilah tersebut, perbedaannya terletak pada bentuk kontra prestasi yang akan diberikan oleh nasabah peminjam (debitur) kepada pihak bank selaku kreditur atas pemberian kredit atau pembiayaan dimaksud. Pada bank dengan prinsip konvensional kontra prestasi yang diberikan debitur adalah berupa “bunga”, sedangkan pada

bank dengan prinsip syariah kontra prestasinya berupa imbalan atau bagi hasil sesuai dengan kesepakatan bersama.

1. Unsur-unsur Kredit

Dari pengertian-pengertian yang telah dipaparkan sebelumnya terlihat dengan jelas adanya beberapa unsur kredit. Tentang hal ini, Suyatno (2003) mengemukakan bahwa unsur-unsur kredit adalah sebagai berikut :

a. Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa prestasi yang diberikannya baik dalam bentuk uang, barang atau jasa akan benar-benar diterimanya kembali dalam jangka waktu tertentu dimasa yang akan datang.

b. Tenggang waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontra prestasi yang akan diterimanya pada masa yang akan datang.

c. Degree of risk, yaitu tingkat resiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontra prestasi yang akanditerima dikemudian hari. Semakin lama kredit diberikan berarti semakin tinggi pula tingkat resikonya. d. Prestasi atau objek kredit tidak saja diberikan dalam bentuk uang

tetapi juga dalam bentuk barang atau jasa. Namun karena kehidupan ekonomi modern sekarang ini didasarkan kepada uang, maka transaksi-transaksi kredit dalam bentuk uanglah yang lazim dalam praktek perkreditan.

Menurut Halle (2009:9) menyatakan, jika seorang bankir memberikan pinjaman kepada perorangan atau perusahaan, bankir tersebut membutuhkan penilaian kredit dalam bentuk analisis kredit untuk membantu menentukan resiko yang ada atau yang mungkin terjadi dari pinjaman yang diberikan. Untuk itu analisis kredit amat penting, karena berguna untuk :

a. Menentukan berbagai resiko yang akan dihadapi oleh bank dalam memberikan kredit kepada seseorang atau badan usaha.

b. Mengantisipasi kemungkinan pelunasan kredit tersebut karena bank telah mengetahui kemampuan pelunasan melalui analisis cashflow usaha debitur.

c. Mengetahui jenis kredit, jumlah kredit dan jangka waktu kredit yang dibutuhkan oleh usaha debitur, sehingga bank dapat melakukan penyesuaian dengan struktur dana yang dipersiapkan untuk digunakan.

d. Mengetahui kemampuan dan kemauan debitur untuk melunasi kreditnya, baik dari sumber pelunasan primer maupun sekunder.

Untuk memperoleh kepercayaan kepada calon debitur, umumnya perbankan menggunakan instrument analisa kredit yang terkenal dengan nama azas “the five of credit” , yaitu :

a. Character (karakter).

b. Capacity (kemampuan).

d. Collateral (Jaminan).

e. Condition of Economy (kondisi ekonomi).

Oleh Henderson dan Maness (1989: 67) menjelaskan secara singkat konsep“5 C” tersebut adalah :

a. Character (watak).

Adalah adanya keyakinan dari pihak bank bahwa calon debitur mempunyai moral, watak ataupun sifat yang dapat dipercaya, hal ini tercermin dari latar belakang debitur, baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi seperti cara hidup atau gaya hidup yang dianut dalam keluarga. Oleh karena itu petugas bank mengadakan penyelidikan secara mendalam dengan jalan mencari informasi dari orang-orang yang berada dalam lingkungan pergaulannya dan hal tersebut akan sangat berpengaruh pada pelunasan kreditnya.

b. Capacity (kemampuan)

c. Capital (modal)

Penilaian pada aspek ini diarahkan pada kondisi keuangan nasabah, yang terdiri dari aktiva lancar (current assets) yang tertanam dalam bisnis dikurangi dengan kewajiban lancar(current liabilities) yang disebut dengan modal kerja (working capital); dan modal yangn tertanam pada aktiva jangka panjang dan aktiva lain-lain. Analisis capital itu dimaksudkan untuk menggambarkan struktur modal (capital structure) debitur, sehingga bank dapat melihat modal debitur sendiri yang tertanam pada bisnisnya dan berapa jumlah yang berasal dari pihak lain (kreditur dan supplier). Bank harus mengetahui “debt to equity ratio”, yaitu berapa besarnya seluruh

hutang debitur dibandingkan dengan seluruh modal dan cadangan perusahaan serta likuiditas perusahaan.

d. Collateral (jaminan)

e. Condition of economy (kondisi ekonomi)

Kondisi yang mempersyaratkan bahwa kegiatan usaha debitur mampu mengikuti fluktuasi ekonomi, baik dalam negeri maupun luar negeri, dan usaha masih mempunyai prospek kedepan selama kredit masih dinikmati debitur. Termasuk juga analisis terhadap kemampuan usaha debitur dalam menghadapi situasi perekonomian yang mungkin tiba-tiba berubah diluar dugaan semula.

3. Fungsi dan Tujuan Kredit

Fungsi kredit dalam kehidupan perekonomian dan perdagangan, antara lain sebagai berikut :

a. Meningkatkan daya guna uang.

Dengan adanya kredit yang dipakai untuk keperluan usaha produktif berarti daya guna uang menjadi lebih meningkat, yaitu terbatas pada sebagai alat tukar dan pembayar saja.

b. Kredit dapat meningkatkan peredaran dan lalu lintas uang.

Dengan tersebarnya penerima kredit di beberapa daerah maka secara tidak langsung telah membantu dalam peredaran dan lalu lintas uang menjadi luas.

c. Kredit dapat pula meningkatkan daya guna barang.

d. Kredit sebagai alat stabilitas ekonomi.

Salah satunya adalah untuk mengendalikan inflasi yaitu dengan mengurangi penyaluran kredit kepada masyarakat untuk membatasi uang yang beredar di masyarakat.

e. Kredit dapat meningkatkan kegairahan berusaha.

Bagi pengusaha yang kekurangan modal makasalah satu alternatifnya adalah dengan bantuan kredit. Dengan kredit diharapkan volume usaha akan meningkat.

f. Kredit dapat meningkatkan pemerataan pendapatan.

Dengan meningkatnya usaha produktif di suatu daerah yang didukung dengan kredit akan membawa peluang angkatan kerja baru. Sementara itu, bagi pengusaha tentunya akan meningkatkan keuntungan.

g. Kredit sebagai alat untuk meningkatkan hubungan internasional.

Negara satu dengan lainnya maupun lembaga keuangan internasional menggunakan instrument kredit dalam meningkatkan kerja sama ekonomi.Kredit diberikan oleh suatu lembaga yang disebut Bank, menurut Pasal 1 angka 2 Undang-Undang Nomor 10 tahun 1998tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, bahwa:

“Bank adalah suatu badan usaha yang menghimpun dana dari

masyarakat dalam bentuk kredit dan / atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Jadi dijelaskan bahwa kredit dalam bentuk dana hanya diselenggarakan oleh lembaga perbankan, adapun fungsi dan tujuan dari kredit itu sendiri adalah untuk menunjang produktivitas perekonomian masyarakat disamping itu bagi bank kredit diharapkan dapat memberikan pendapatan dari bunga pinjaman.

Kesimpulannya fungsi dan tujuan kredit adalah menggerakkan roda perekonomian dengan memberikan ketersediaan modal usaha bagi masyarakat/pelaku usaha dan dapat memberikan pemasukan bagi bank melalui pendapatan lewat bunga pinjaman.

2.2 Early Payment Default (EPD/Kredit)

2.2.1 Pengertian (EPD/Kredit)

perusahaan dan akhirnya tujuan perusahaan dalam meningkatkan laba dapat tercapai dengan maksimal.

2.2.2 Risiko Kredit Menurut Para Ahli

Risiko menurut Pandia (2012) adalah ancaman atau kemungkinan suatu tindakan atau kejadian yang menimbulkan dampak yang berlawanan dengan tujuan yang ingin dicapai. Risiko kredit (credit risk) didefinisikan sebagai risiko kerugian sehubungan dengan pihak peminjam yang tidak dapat dan atau tidak mau memenuhi kewajiban untuk membayar kembali dana yang dipinjamkannya secara penuh pada saat jatuh tempo atau sesudahnya. Sedangkan credit risk menurut Susilo, dkk (1999) adalah risiko yang dihadapi bank karena menyalurkan dananya dalam bentuk pinjaman kepada masyarakat. Risiko tersebut timbul karena adanya ketidakpastian tentang pembayaran kembali pinjaman oleh debitur. Sebab-sebab ketidakpastian ada beberapa faktor antara lain :

1. Faktor manusia (human uncertainties)

Misalnya adanya malas, tidak jujur, sakit, dan lain sebagainya. 2. Faktor ekonomis (economic uncertainties)

Misalnya karena adanya perubahan harga, penurunan permintaan,menurunnya daya beli perubahan tingkat bunga dan lain sebagainya.

3. Faktor alam (act og good)

Tidak semua debitur dapat tepat waktu dalam membayar cicilan kreditnya. Maka dari itu ada penggolongan kolektibilitas kredit. Kategori kolektibilitas kredit menurut Kasmir (2008:36-37) sebagai berikut :

1. Kredit lancar

Adalah kredit yang tidak mengalami penundaan pembayaran tagihan dalam jangka waktu 8 hari sampai dengan 30 hari (kolektor lancar).

2. Kredit kurang lancar

Adalah kredit yang mengalami penundaan pembayaran tagihan dalam jangka waktu 31 hari sampai dengan 90 hari (remedial). 3. Kredit diragukan

Adalah kredit yang mengalami penundaan pembayaran tagihan dalam jangka waktu 91 hari sampai dengan 200 hari (calon write off).

.4. Kredit macet

Adalah kredit yang mengalami penundaan pembayaran tagihan dalam jangka waktu 201 selesai (write off/recovery).

a. Pada Overdue/ keterlambatan 1-3 hari pihak Provider yang telah bekerja sama dengan PT Mandiri Tunas Finance, yang berkedudukan di Bandar Lampung akan menelpon debitur dan mengingatkan bahwa debitur sudah terlambat melakukan pembayaran angsuran motor tersebut.

b. Apabila tidak ada pembayaran dari penerimaan fasilitas atau debitur pada keterlambatan 1 (satu) sampai dengan 3 (tiga) hari tersebut, maka pada hari ke 4 (empat) A/R Head Bucket 1 dan 2 berdasarkan DKHC (Daftar Kerja Harian Collector) menugaskan Aro (Account Receivabel Officer) untuk melakukan penagihan langsung kerumah/ ketempat kerja debitur atau alamat lain sambil mencari informasi keberadaan unit tersebut, penagihan ini maksimal 4 (empat) kali kunjungan dalam 1 (satu) bulan.

Officer) untuk melakukan penagihan atau untuk melakukan penagihan atau untuk melakukan penarikan unit tersebut, pada keterlambatan 31 hari atau sebelum masuk Over Due/keterlambatan 90 hari penerimaan fasilitas masih juga diberikan kesempatan untuk melakukan pembayaran melalui kasir-kasir PT Mandiri Tunas Finance atau ARO (Account Receivabel Officer) atau RO (Remedial Officer), sebelum masuk Overdue/keterlambatan 90 hari.

tergantung dari eskalasi yang dilakukan oleh RO (Remedial Officer) dengan membuat kasus yang lengkap tentang penyebab keterlambatan tersebut dan juga dilihat dari karakter si debitur. Selanjutnya dalam menyelesaikan kredit macet yang dilakukan oleh debitur dalam hal ini PT Mandiri Tunas Finance memberikan solusi kepada debitur supaya tidak terjadinya kemacetan pembayaran, adapun tindakan tersebut yaitu dengan program rehab dan rectructure. Rehab adalah usaha penyelamatan aset dengan pemberian fasilitas kepada debitur yang memiliki kendala dalam membayar angsuran untuk melakukan perubahan terhadap tanggal jatuh tempo angsuran maupun term of payment. Restructure adalah usaha penyelamatan aset dengan pemberian fasilitas kepada debitur yang memiliki kendala dalam membayar angsuran untuk melakukan perubahan term of payment pada perjanjian kredit seperti perubahan pada besar angsuran dan jangka waktu pembayaran (berupa perpanjangan tenor).

2.3 Teori EPD Mempengaruhi Laba 2.3.1 Pengaruh EPDTerhadap Laba

BAB III

METODE PENULISAN

3.1 Jenis dan Sumber Data

Dalam penulisan Tugas Akhir ini penulis menggunakan dua jenis dan sumber data, yaitu data primer dan data sekunder:

1. Data primer, yaitu data yang diperoleh dari pendapat dan pikiran dari sampel penelitian.

2. Data sekunder, yaitu data yang bersumber dari pengolahan bahan primer, buku, artikel, situs internet, surat kabar, serta peraturan perundang-undangan yang relevan dengan permasalahan yang dikaji.

3.2 Metode Pengumpulan Data

Memperoleh data dan informasi yang actual dan menjadi bahan dalam laporan praktek kerja lapangan ini dan untuk mempermudah dalam penulisan menggunakan 3 metode pengumpulan data, yaitu :

3.2.1 Wawancara (Interview)

3.2.2 Tinjauan Pustaka (Library Research)

Penelitian ini dilakukan dengan mempelajari atau membaca dari proses penulisan yang dilakukan dengan cara mempelajari berbagai bentuk bahan yang berupa buku, artikel, dokumen yang ada kaitannya dengan penyusunan laporan. Tujuan penulis membuat tinjauan pustaka ini adalah untuk mengetahui semua bahan tertulis yang berkaitan degan pokok permasalahan sehingga penulis dapat memperoleh data yang berkaitan dengan ilmu pengetahuan tentang sistem pengolahan data permohonan kredit motor.

3.3 Gambaran Umum Perusahaan

3.3.1 Sejarah Berdirinya PT Mandiri Tunas Finance Cabang Lampung

kendaraan baru maupun bekas, layanan servicedan suku cadang, maupun lease rental.

Tunas Ridean Group merupakan perusahaan induk dari :

1. PT Tunas Ridean Tbk (Tunas Toyota) 2. PT Tunas Mobolindo Parama (Tunas BMW) 3. PT Tunas Mobil Megahtama (Tunas Auto Word) 4. PT Tunas Interauto Sarana (Tunas Uset Car) 5. PT Tunas Dwipa Matra (Tunas Honda Motor)

6. PT Tunas Financindo Sarana (Tunas Finance dan Tunas Lease) 7. PT Tunas Mobilindo Perkasa (Tunas Peugeot dan Tunas

Daihatsu)

Pada tahun 1989-1997 perusahaan mengadakan ekspansi dengan membuka cabang di Jakarta, Bekasi, Depok, Tangerang, Bogor, Semarang, Surabaya, dan Bandung. Pada tahun 2012 perusahaan mendapatkan sumber pendanaannya dengan berbagai cara, antara lain :

1. Pernah menerbitkan Commercial Paper sebesar 40 Milyar dan sudah dilunaskan pada jatuh temponya.

2. Mendapat pinjaman dari luar negri baik secara sindikasi maupun bilateral yang jumlahnya lebih dari 45 juta US$, semua pinjaman tersebut 100% di hedge sehingga terhindar dari masalah currency. Pada saat ini pinjaman sudah dilunasi.

Tahun 1998-1999, pada saat masa krisis prekonomian indonesia, perusahaan melakukan tindakan-tindakan sebagai berikut :

1. Pada tahun 1998 perusahaan menghentikan pemberian pinjaman baru terhadap konsumen.

2. Melakukan cash in dengan cara melakukan penagihan dengan ketat dan menawarkan program discount pelunasan dipercepat. 3. Melakukan penutupan beberapa anak cabang yang tidak potensial

seperti di Jakarta, Depok, Bekasi, dan Semarang.

4. Membayar hutang-hutang perusahaan, baik hutang lokal maupun hutang luar negri sehingga pertengahan tahun 1999 seluruh hutang perusahaan telah lunas.

Tahun 1999-2000, perusahaan melakukan beberapa pembaruan yaitu antara lain :

1. Merubah nama menjadi PT Tunas Financindo Sarana.

2. Pada bulan juli 1999 mulai memberikan pinjaman terhadap konsumen.

3. Membina SDM baru untuk melakukan ekspansi kelak. 4. Merencanakan ekspansi dengan membuka 7 cabang baru.

3.3.2 Tujuan Perusahaan

Tujuan dari PT Mandiri Tunas Finance adalah untuk memberikan kredit yang sebanyak-banyaknya kepada pelanggan dalam rangka untuk mendapatkan laba yang sebesar-besarnya.

3.3.3 Visi Perusahaan

Menjadi perusahaan pembiayaan yang diperhitungkan khususnya pada pembiayaan pelanggan kendaraan bermotor di Indonesia.

3.3.4 MisiPerusahaan

Misi dari PT Mandiri Tunas Finance Bandar Lampung antara lain :

a. Pelayanan yang terbaik kepada para pelanggan (service) b. Dapat dipercaya dalam pengelolahan perusahaan (trustworthy) c. Memberikan benefit yang seimbang antara pemegang saham,

investor, karyawan, dan rekan bisnis (profit)

d. Menjadi perusahaan yang mampu bertahan dalam kondisi apapun (going concern)

3.3.5 Logo Perusahaan

Gambar 3.1 Logo PT Mandiri Tunas Finance

Arti dari logo diatas :

a. Bentuk gelombang emas cair merupakan simbol dari kekayaan financial dimana lengkungan emas merupakan metamorphosa dari sifat lincah, progresif, pandangan kedepan, fleksibilitas serta ketangguhan dalam menghadapi segala kemungkinan yang akan datang.

b. Tulisan Mandiri Tunas Finance memakai huruf kecil yang menggambarkan kerendahan hati dalam proses pelayanan pada customer.

3.3.6 Lokasi Perusahaan

3.3.7 Struktur Organisasi

3.3.8 Tugas dan Tanggung Jawab masing-masing Bagian

Secara garis besar berdasarkan struktur organisasi, tugas dari masing-masing bagian antara lain yaitu :

1. Kepala Cabang (Branch Manager)

Merupakan Pimpinan tertinggi pada PT Mandiri Tunas Finance Cabang Antasari Bandar Lampung dan memiliki tanggung jawab serta tugas sebagai berikut :

Tanggung Jawab :

1. Bertanggung jawab pada Direktur Marketing.

2. Bertanggung jawab terhadap target penjualan yang telah ditetapkan.

Tugas :

1. Menetukan showroom bagi Credit Marketing Officer (CMO). 2. Memberikan motivasi kerja kepada Supervisor dan Kepala

Administrasi.

3. Memikirkan Promosi untuk Showroom yang akan menjadi Partner Bisnis.

4. Mencari informasi mengenai Leasing untuk kemajuan perusahaan. 5. Bertanggung Jawab terhadap target penjualan yang telah

ditetapkan.

7. Me-monitoring penerimaan bukti pemilik kendaraan bermotor (BPKB) atas nama kontrak.

8. Memperhatikan fasilitas yang diperlukan demi kelancaran jalannya perusahaan.

9. Berwenang untuk menyetujui biaya operasi rutin maksimal Rp 100.000/jenis biaya, apabila melebihi harus ada approval dari Direktur Marketing.

2. Direktur Finance dan Direktur Utama : Tanggung Jawab :

1. Memonitor penerimaan Bukti Pemilik kendaraan Bermotor (BPKB) atas kontrak yang disetujui.

2. Berwenang menyetujui pembayaran purchasing Order (PO) maksimal Rp 65.000.000 di atas nilai tersebut harus mendapat persetujuan Direksi Marketing.

3. Memperhatikan fasilitas yang diberikan demi kelancaran jalannya perusahaan.

4. Me-monitor dan bertanggung jawab atas collection.

3. Credit Head Tugas :

1. Bertugas mengkoordinir bagian Surveyor.

2. Bertugas mengawasi kegiatan yang ada di bagian pemasaran demi tercapainya tujuan perusahaan.

4. Bagian Pemasaran 1. Supervisor Marketing

Bertugas mengawasi kegiatan yang ada di bagian pemasaran demi tercapainya tujuan perusahaan.

2. Account Officer (AO)

Tugas utama AO adalah mengontrol dan mengawasi hubungan antara perusahaan dengan dealer dalam rangka penjualan sepeda motor Honda dan memenuhi semua keperluan konsumen yang akan menggunakan produk perusahaan tersebut.

3. Reapeat Order Coordinator

Bertugas melakukan querry (mencari data) dari komputer untuk mendapatkan konsumen yang pembayarannya baik untuk selanjutnya ditawarkan kembali produk-produk milik PT Mandiri Tunas Finance.

4. Costumer Service

Bertugas berhadapan dengan konsumen baik langsung maupun tidak langsung yang bertanggung jawab atas pelayanan yang memuaskan kepada konsumen.

5. Bagian Kredit

1. SupervisorCredit Analist

2. Credit Analist

Bertugas memeriksa, menganalisa, serta melakukan survey untuk dibuatkan scoring guna diajukan kepada Kredit Komite.

6. Marketing Administration

ADH berfungsi untuk membantu kepala cabang dalam segala aktifitas operasional perusahaan (Non Marketing) baik internal maupun eksternal sesuai dengan sistem dan prosedur yang berlaku.

1. Berdasarkan fungsi administrasi ADH dibawah kepala cabang. 2. Berdasarkan fungsi administrasi Adm. HO (Administration Head

Officer) Manager.

Tugas :

1. Melakukan verifikasi seluruh dokumen keuangan, baik segi nilai maupun lampiran-lampirannya.

2. Menandatangani seluruh dokumen dan laporan keuangan.

3. Mengawasi seluruh pemakaian dokumen cetakan pranumber, menganalisa dan mengontrol Casflow perusahaan.

4. Membuat perhitungan gaji setiap bulan, Permohonan Tenaga Kerja (PTK), Penerimaan Karyawan (PMK), Absensi, Surat peringatan, dan lainnya yang menyangkut kepegawaian.

5. Mengawasi pemakaian Alat Tulis Kantor (ATK), cetakan, biaya listrik, biaya telepon, mengontrol dan menjaga semua pemakaian asset perusahaan.

perusahaan, seperti pajak reklame, Depnaker, PBB, sewa, asuransi gedung/kendaraan dan sebagainya.

7. Bagian Kasir Tanggung Jawab:

1. Bertanggung jawab kepada Surveyor keuangan. 2. Bertanggung jawab terhadap saldo kas harian.

Tugas :

1. Menerima pembayaran angsuran konsumen.

2. Membuat kwitansi manual jika konsumen tidak membawa slip pembayaran.

3. Menerima angsuran dari Collector.

4. Mencocokkan nilai setoran dengan Daily Collector Receipt (DCR).

5. Menandatangani DCR.

6. Membuat laporan penerimaan kas harian.

7. Menyetorkan penerimaan kas harian ke bagian keuangan pada sore hari.

8. Bagian keuangan Tanggung Jawab :

1. Bertanggung jawab kepada Sureyor Keuangan.

2. Bertanggung jawab terhadap saldo angsuran konsumen.

Tugas :

3. Membuat laporan penerimaan Giro harian. 4. Menyiapkan Giro yang akan jatuh tempo.

9. Bagian Asuransi Tanggung Jawab :

1. Bertanggung jawab kepada Supervisor Akutansi.

2. Bertanggung jawab terhadap penerimaan dan pengeluaran biaya asuransi.

Tugas :

1. Menerima formulir persetujuan asuransi dari Marketing Administration (MA).

2. Mengisi daftar pengajuan asuransi.

3. Menyerahkan bukti pengeluaran kas/bank ke bagian keuangan.

10. Bagian BPKB Tugas :

1. Menerima BPKB dari Showroom cabang termasuk faktur dan kwitansi blanko.

2. Mengisi buku register peneriman BPKB. 3. Input data BPKB.

4. Menyimpan BPKB.

5. Membuat Booking BPKB pada daftar Booking harian.

11. Head Collection Tanggung Jawab :

Tugas :

1. Membuat laporan overdue untuk Kepala Cabang.

2. Memeriksa kebenaran informasi dari collector dan eksekutor. 3. Memeriksa konsumen yang ada di Surat Keterangan Tarik (SKT). 4. Menyelesaikan perkara di kepolisian.

5. Memotivasi dan mengawasi pelaksanaan tugas pada karyawannya.

12. Collection Lancar Tanggung Jawab :

Bertanggung jawab kepada Supervisor Colection.

Tugas :

1. Membuat Daily Collection Report (DCR). 2. Menerima laporan hasil tagih collector.

3. Input Laporan Collector untuk konsumen tak tertagih.

4. Membuat Surat Penerimaan (SP) 1 untuk Costumer Overdue 20 hari.

13. Collection Macet Tanggung Jawab :

1. Bertanggung jawab kepada Supervisor Collection. 2. Bertanggung jawab terhadap kwitansi tagihan.

Tugas :

1. Mengecek fisik kendaraan di konsumen. 2. Membuat Surat Kuasa Tarik (SKT).

14. Collector

Bagian ini bertugas menagih konsumen dengan menandatangani tempat tinggal konsumen karena overdue (pembayaran angsuran yang telah lewat dari tanggal jatuh tempo).

15. Eksekutor

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Berdasarkan hasil penelitian yang dilakukan penulis pada PT Mandiri Tunas Finance Cabang Bandar Lampung dapat di ambil serta dikumpulkan data yang diperlukan adalah sebagai berikut :

4.1.1 Survey

Yang dimaksud dengan survey adalah suatu proses untuk memperoleh data dan informasi dari pemohon dan/atau pihak lain yang akan digunakan dalam melakukan analisa kredit terhadap kelayakan Pemohon memperoleh pembiayaan. Proses ini dimulai dari saat ME membuat janji dengan pemohon untuk melakukan interview dengan pemohon dan diakhiri dengan pembuatan hasil survey.

Survey yang baik akan mendapatkan informasi yang mendalam dan menyeluruh tentang kemampuan pemohon, bila tidak dilakukan secara tepat, maka akan mengakibatkan informasi yang salah sehingga:

2. Menyetujui permohonan pembiayaan pemohon yang sebenarnya tidak layak.

Tahap-tahap survey adalah sebagai berikut :

1. Memperoleh data awal

Pada saat memperoleh data awal, biasanya data yang diperoleh sangat minimal, hanya terdiri dari :

a. Fotokopi identitas (KTP/SIM/Passpor/Kitas) pemohon dan pasangan (bila telah berkeluarga).

b. Fotokopi kartu keluarga pemohon.

c. Fotokopi bukti kepemilikan rumah (misal: rekening listrik).

d. Fotokopi bukti penghasilan (misal: rekening tabungan). e. Struktur pembiayaan yang diajukan.

2. Persiapan interview dengan pemohon, terdiri dari : a. Perencanaan.

b. Pembuatan janji dengan Pemohon. c. Persiapan.

3. Interview dengan Pemohon

Tidak ada cara yang baku dalam melakukan interview, semua tergantung situasi dan kondisi dilapangan. Dalam tahap ini yang perlu dilakukan adalah :

c. Pembicaraan. d. Perpisahan. 4. Credit checking

Pada dasarnya Credit checkingadalah salah satu langkah dalam melakukan survey untuk mengecek kebenaran keterangan yang diberikan oleh pemohon. Selain itu juga untuk memperoleh gambaran mengenai reputasi dan kredibilitas pemohon itu sendiri, ada beberapa cara dalam melakukan Credit checking, yaitu :

a. Data yang diperoleh dari pemohon

Melakukan pengecekan berdasarkan data yang diperoleh dari Pemohon.

b. Dari hasil interview dengan Pemohon

Melakukan pengecekan terhadap keterangan yang diperoleh dari Pemohon

c. Dari lingkungan sekitar rumah Pemohon

Melakukan pengecekan ke tetangga dan lingkungan sekitar rumah pemohon, untuk mengetahui karakter dan reputasi Pemohon di lingkungan seekitar rumahnya.

1. Analisis kelayakan pemohon

a. Purpose

Tujuan pemohon untuk mendapatkan kredit harus benar-benar jelas, yaitu antara:

1) Keinginan Pemohon untuk mengambil dana tunai (direct financing) atau

2) Membeli kendaraan untuk kepentingan pribadi atau 3) Untuk menunjang kegiatan operasi usahanya. b. Character

Merupakan analisa mengenai karakter, reputasi dan pengalaaman Pemohon, yang informasinya diperoleh selama jalannya interview dan melalui Credit checking. Dan bila merupakan existing customer PT Mandiri Tunas Finance, maka Historical payment maupun rekomendasi KKE mengenai karakter pemohon dapat digunakan sebagai sumber informasi.

Karakter dapat dibedakan menjadi 2, yaitu : 1) Secara Perorangan.

2) Secara Badan Hukum (PT) c. Capacity

Kapasitas dapat dilihat dari beberapa sumber, antara lain : 1) Rekening Koran dan Tabungan

2) Nota-nota/ bon penjualan

3) Slip gaji/ surat keterangan penghasilan 4) Estimasi pendapatan

Setelah kita mengetahui berapa besar pendapatan (kredit) dan pengeluaran (debet) setiap bulannya, baik berdasarkan rekening koran/ tabungan dan estimasi pendapatan, maka dapat dicari profit margin (keuntungan) dari bisnis Pemohon tersebut.

Adapun rumusnya adalah :

Profit ={[(Harga jual – Harga beli)- Biaya oprasional]-[Biaya Bunga Bank + Rumah tangga + Angsuran Leasing + lain-lain]}.

d. Capital

Point ini banyak membahas mengenai modal pemohon, dimana bisa diperinci menjadi 2, yaitu:

1) Modal yang dapat dengan cepat dicairkan 2) Modal yang tidak dapat dicairkan dengan cepat e. Condition

Pada dasarnya hal ini banyak berkaitan dengan sesuatu yang abstrak atau penuh ketidakpastian karena banyak variabel yang mempengaruhi, seperti : faktor politik, keamanan, cuaca, lingkungan, dan social budaya. Akan tetapi kita dapat memprediksi hal-hal yang mempengaruhi dianggap tetap (cateris paribus) selama jangka waktu pembiayaan (jangka pendek).

Langkah-langkah yang harus diambil, yaitu : 1) Analisa secara makro (umum)

Apakah pemohon memiliki pengalaman yang cukup dalam menangani bisnis tersebut.

2) Analisa secara mikro (khusus)

Apakah bisnis pemohon memiliki masa depan yang baik.

f. Collateral

karena kecilnya uang muka (down payment). Hal ini akhirnya akan merugikan perusahaan, karena apabila pemohon tersebut macet dan atau kendaraanya ditarik, harga jualnya akan menurun (hal itu bisa diakibatkan karena kendaraan sudah rusak harga pasaran turun). Penyebab lain yang dapat menurunkan nilai collateral (secara ekonmis dan teknis) adalah tujuan dari permohonan pembiayaan ini, terutama untuk pemakaian yang terlaluovertime/load atau untuk direntalkan. Apabila memang harga kendaraan tersebut jauh lebih tinggi dibandingkan dengan harga patokan yang dikeluarkan oleh HO, maka sangat diharapkan untuk dilampirkan sekurang-kurangnya 3 (dealer) rekanan PT Mandri Tunas Finance sebagai refrensi harga. Selain itu untuk menghindari terjadinya penurunan harga jual kembali atas kendaraan yang kita biayai maka sangat perlu diperhatikan kondisi fisik kendaraan ( cat, kerusakan karena karat, bekas tabrakan), merk, type, jenis dan tahun kendaraan/umur kendaraan, plat nomor kendaraan (bila luar daerah akan sangat sulit untuk dijual kembali) dan warna kendaraan.

Jika kondisi fisik kurang memadai, maka dapat dipilih beberapa alternative seperti :

3. Menjaminkan unit lain yang merupakan milik pemohon sebagai jaminan tambahan.

4. Cross collateral dan cross default antara transaksi saat ini dengan transaksi sebelumnya (jika ada), karena hal ini erat kaitannya untuk menaikan collateral coverage (cc) dan juga menjaga kelancaran pembayaran (karena jika salah satu kontrak bermasalah, maka kontrak lain dinyatakan sama).

Untuk teknik analisa 1P + 5C merupakan satu kesatuan yang tidak dapat dipisahkan satu sama lain, karena pemohon dapat diklasifikasikan menjadi 4 tipe dan tergantung ME untuk dapat memilihnya :

1. Mampu tetapi tidak mau bayar 2. Mampu dan mau bayar

3. Tidak mampu dan tidak mau bayar

4. Tidak mampu tetapi mau bayar (keterlambatan pembayaran)

4.1.2 Penagihan (collection) Collection adalah pengelolaan piutang sebagai akibat adanya perjanjian pembiayaan.

Collection diperlukan ketika terjadi hal-hal sebagai berikut : 1. Past Due

2. Bad Account

Konsumen yang telah dinyatakan sebagai konsumen yang tidak tepat waktu dalam pembayaran hutang sudah mempunyai record pembayaran yang sering tidak tepat waktu walaupun belum sampai menjadi bad debt.

3. Bad Debt

Konsumen yang telah dinyatakan sebagai konsumen yang kurang atau tidak baik sebab menurut kebijakan perusahaan untuk klasifikasi past due> 90 hari dikatakan sudah bad customer (bad debt) dan tentunya sudah tidak layak diberikan fasilitas pembiayaan dikemudian hari.

Tujuan collection :

1. Mengusahakan agar pembayaran dari konsumen sesuai tanggal jatuh tempo.

2. Mengoptimalkan laba.

Langkah-langkah penanganan account-account past due adalah sebagai berikut :

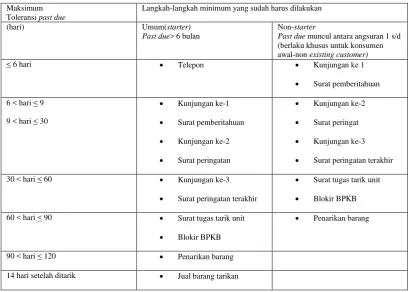

Tabel 4.1

Langkah-langkah penanganan account-account past due Maksimum

Toleransi past due

Langkah-langkah minimum yang sudah harus dilakukan

(hari) Umum(starter)

Past due> 6 bulan

Non-starter

Past due muncul antara angsuran 1 s/d (berlaku khusus untuk konsumen awal-non existing customer)

< 6 hari Telepon Kunjungan ke 1

Surat pemberitahuan 6 < hari < 9

9 < hari < 30

Kunjungan ke-1

Surat pemberitahuan

Kunjungan ke-2

Surat peringatan

Kunjungan ke-2

Surat peringat

Kunjungan ke-3

Surat peringatan terakhir

30 < hari < 60 Kunjungan ke-3

Surat peringatan terakhir

Surat tugas tarik unit

Blokir BPKB

60 < hari < 90 Surat tugas tarik unit

Blokir BPKB

Penarikan barang

90 < hari < 120 Penarikan barang

14 hari setelah ditarik Jual barang tarikan

Penarikan barang dilakukan apabila perusahaan telah melakukan langkah terakhir, seperti : pengirirman Surat Pemberitahuan, Surat Peringatan, Surat Peringatan Terakhir, Serta pendekatan, akan tetapi tidak mendapatkan tanggapan dari konsumen. Maka langkah yang harus dilakukan adalah menarik barang tersebut.

2. Cara menghadapi konsumen pada saat penarikan barang. 3. Berbagai pertimbangan dalam melakukan penarikan.

Sebelum melakukan operasi barang, hal-hal yang harus diketahui berkaitan dengan lessee atau konsumen (selanjutnya disebut konsumen), dan barang yag dibiayaai, antara lain?

1. Analisa data konsumen: a. Status sosial konsumen b. Pekerja/ jabatan konsumen c. Alamat konsumen

2. Melakukan analisa:

a. Kebiasaan konumen dalam melakuka pembayaran angsuran. b. Hisstoricall payment (pernah berapa kali terlambat, denda sudah

bayar belum)

c. Tipe atau karakter konsumen (dari penanganan sebelumnya) d. Aspek resale valuebarang tarikan

3. Keberadaan barang jelas dan pasti: a. Visit lokasi alat untuk leasing b. Analisa keadaan lapangan 4. Analisa kekuatan konsumen

5. Lakukan koordinasi dengan aparat setempat (bila perlu)

6. Analisa/estimasi biaya yang akan timbul dari penarikan tersebut 7. Lakukan koordinasi dengan berbagai pihak

8. Lakukan penarikan barang

Dalam melaksanakan penarikan barang, seorang KKE/STK harus melakukan beberapa persiapan, yaitu:

1. Persiapan Administratif, harus mempersiapkan antara lain: a. Legal dokumen

b. Surat ugas yang ditandatngani oleh pimpinan cabang

c. Fotokopi surat-surat pemberitahuan yang pernah di kirim kepada konsumen

d. Dan dokumen lainnya yang mendukung (bila diperlukan). 2. Persiapan pendukung:

a. KKE/STK harus memahami tentang pasal-pasal yang tercantum dalam dokumen perjanjian.

b. Sedapat mungkin mempersiapkan fotokopi data atau dokumen yang lengjap mengenai konsumen tersebut.

c. Meningkatkan kemampuan dalam hal komunikasi, negosiasi dan personal approuch

Caranya saat menandatangani konsumen, maka usahakan:

1. Menimbulakan kesan yang baik, tidak bersifat pemaksaan atau kasar

2. Harus menerangkan dengan jelas suatu permasalahannya dengan komunikasi

3. Menyusun strategi

Mempersiakan teknik-tekhnik yang terarah guna mencapai penyelesaian yang maksimum.

Hal-hal yang harus dilakukan pada saat pelaksanaan penarikan barang, antara lain:

1. Temukan keberadaan konsumen atau barangnya 2. Kuasaai medan yang akan dihadapi

3. Temui konsumen dan jelaskan keperluan PT. Mandiri Tunas Finance secara baik-baik dan simpatik

4. Tunjukkan Surat Tugas dan jelaskan isinya

5. Terlebih dahulu diakukan pengecekan fisik (no. Rangka dan mesin) barang tersebut.

6. Minta kunci serta STNK-nya kendaraan

7. Tetap lakukan penarikan seandainya konsumen tidak mau menyerahkan STNK

8. Buatkan tanda terima barang (F-041)

9. Berikan atensi dan empati atas permasalahan yang dialami konsumen

10.Ajukan alternatif-alternatif penyelesaian masalah dan lakukan negosiasi

12.Tetapkan satu keputusan dan lakukan tindakan persuasif (pendekatan kepada konsumen) dan tegas dengan tetap menjaga tujuan tugas dan citra PT. Mandiri Tunas Finance

13.Jika dipandang ada hal-hal yang membahayakan, maka perlu menghubungi atau mendekati tokoh-tokoh formal dan informal dilingkungan sosial setempat dan aparat

14.Bila barang bberhasil dibawa, maka barang tarikan tersebut secara fisik haruus diserahkan ke kantor PT. Mandiri Tunas Finance untuk diregristasikan dan selanjutnya disimpan di tempat yang aman

15.Jika konsumen kebeattan menyerahkan STNK dan tdak mau menandatangani BAST, upayakan unit tetap di tarik.

4.1.3 field auditor

4.1.3.1 Fungsi, tugas, dan tanggung jawab field auditor

a. melakukan pengecekan ulang dilapangan atau laporan dari pihak marketing atau kredit kontrol atau bagian lainnya, untuk memastikan bahwa seluruh prosedur kerja telah dilaksanakan oleh bagian terkait. Dalam menjalankan tugasnya field auditor harus memiliki integritas diri yang tinggi dan melakukan cross untuk memastikan kebenaran informasi yang diberikan.

c. Mempertanggungjawabkan seluruh penemuan secara independen dan profesional

d. menjaga kode etik profesi: integritas (jujur, disiplin, profesional), obyektif, menjaga kerahasiaan, memelihara kopetensi.

Penilaian Performance

a. Penilaian performance dilakukan bersama oleh IAD head dan pimpinan cabang, dengan meminta input dari Field Auditor coordinator yang melakukan kontrol atas laporan yang bersangkutan.

b. rotasi akan dilakukan secara rutin untuk wilayah regional yang sama, atau berdasarkan keputusan dari IAD Head.

4.1.3.2 Panduan Visit ke Konsumen

1. Tujuan Visit

a. Memastikan informasi mengenai konsumen dan unit yang dibiayai sebagaimana tercantum dalam Laporan Hasil Survey maupun laporan lainnya telah sesuai dengan kondisi yang dilaporkan

c. Memperoleh informasi dan masukan dari konsumen atas pelayanan yang diberikan oleh PT Mandiri Tunas Finance 2. Prioritas konsumen yang di visit

a. Kontrak yang berasal dari penjual perorangan dan individual

b. Kontrak CFD

c. Kontrak dengan down payment rendah (misal: DP 10%) d. Kontrak repeat order(RO) dengan kondisi:

1. NTF kontrak selanjutnya>NTF kontrak sebelumnya 2. Tujuan pembiayaan untuk dipakai sendiri atau bukan

untuk tujuan produktif sementara kontrak sebelumnya masih berjalan

Untuk kontrak RO > 6 bulan wajib membaca map aplikasi untuk kontrak sebelumnya.

e. Kontrak Reschedule

f. Kontrak lain sesuai analisa field Auditor pada aplikasi, antara lain kontrak dengan kondisi-kondisi sebagai berikut:

1. Konsumen atau pasangan memiliki profesi sebagai penjual kendaraan (supplier)

2. Foto domisili dan unit tidak ada atau tidak jelas atau kondisinya tidak meyakinkan

4. Kontrak tidak direkomendasikan oleh Credit Analyst (CA)

g. Kontrak yang berasal dari KPP h. Kontrak pastdue/NA

i. Kontrak floor Financing 3. Persiapan Visit

Hal-hal yang harus diperhatikan antara lain: 1. Baca map aplikasi dan catat poin-poin penting:

a. Fokus terhadap adanya indikasi penyimpanagan (misal: tidak ada foto, ada coretan KTP, dan lain-lain)

b. Perhatikan kewajaran harga jual dengan harga patokan PT Mandiri Tunas Finance

2. Fotokopi survey report dan data penduduk lain, mial: denah lokasi

3. Tidak membawa map aplikasi karena beresiko tercecer atau hilang

4. Mencetak atau meminta Aging Report (Laporan Pastdue) secara mingguan atau bulanan dari sistem, untuk menentukan kontrak pastdue yang perlu dikunjungi. Prioritas visit adalah konsumen luar kota dengan kondisi berikut :

b) Kontrak pastdue>30 hari

c) Kontrak NPL (Non Performing Loand), yaitu kontrak yang sudah dihapuskan tetapi keberadaan konsumen dan unit masih ada dan terlihat

4. Pelaksanaan Visit

Pada prinsipnya tidak ada cara yang baku dalam melakukan visit. Semua tergantung kepada situasi dan kondisi dilapangan.

5. Teknik Penggalian Informasi

1) Kontrak non pastdue (new booking, repeat order, reschedulling). Hal-hal yang dapat ditanyakan, disesuaikan dengan kondisi masing-masing kontrak : a) Bila bertemu langsung dengan konsumen : Tujuan pemakaian barang

Keberadaan unit yang dibiayai - untuk mengidentifikasi apakah kendaraan digunakan oleh konsumen atau orang lain.

Kebenaran dari keberadaan supplier saat unit tersebut diambil

Apakah ME melakukan survey, baik kerumah atau tempat usaha konsumen

Struktur pembiayaan dan jumlah pembayaran TDP ke supplier dan OTR - bila jumlahnya tidak sesuai, usahakan minta diperlihatkan kwitansi TDP yang diberikan oleh supplier, lalu cocokan dengan struktur pembiayaan yang ada Komentar atau input atas pelayanan yang

diberikan PT Mandiri Tunas Finance selama ini Informasi lainnya sehubungan dengan kontrak

yang dibiayai

b) Bila bertemu dengan pasangan konsumen :

Apakah pasangan konsumen telah memberikan persetujuan kepada konsumen untuk melakukan pengikatan dengan PT Mandiri Tunas Finance

Tujuan pemakaian barang

Keberadaan barang yang dibiayai untuk mengidentifikasi apakah kendaraan digunakan oleh konsumen atau orang lain

konsumen atau data yang dilampirkan ke PT Mandiri Tunas Finance bukan rumah tempat tinggal konsumen Informasi lain yang diketahui oleh pasangan konsumen

(berpatokan pada poin “bila bertemu langsung dengan konsumen” di atas)

c) Bila bertemu dengan anggota keluarga atau orang yang tinggal serumah dengan konsumen (misal: anak, pembantu rumah tangga)

Keberadaan barang yang dibiayai untuk mengidentifikasi apakah kendaraan digunakan oleh konsumen atau orang lain

Status kepemilikan rumah dan alamat tempat tinggal konsumen ditanyakan jika rumah bukan milik konsumen atau data yang dilampirkan ke PT Mandiri Tunas Finance bukan rumah tempat tinggal konsumen Informasi lain yang diketahui oleh anggota keluarga

atau orang yang tinggal serumah dengan konsumen (berpatokan pada point “bila bertemu langsung dengan konsumen” di atas)

Keberadaan barang yang dibiayai dan ciri-ciri barang tersebut untuk mengidentifikasi apakah kendaraan digunakan oleh konsumen atau orang lain

Berapa lama unit sudah digunakan oleh konsumen untuk transaksi yang diindikasikan sebagai transaksi CFD terselubung

Status rumah konsumen (milik sendiri/ keluarga/ kontrak), serta berapa lama konsumen sudah tinggal di sana

Status usaha/ pekerjaan konsumen saat ini, serta reputasi konsumen

Informasi lain yang diketahui oleh tetangga disekitar tempat tinggal konsumen

2) Kontrak pastdue

Hal-hal yang dapat ditanyakan, disesuaikan dengan kondisi masing-masing kontrak.

a) Bila bertemu langsung dengan konsumen

Keberadaan barang, apakah masih dikonsumen atau sudah dialihkan

Masalah yang dihadapi konsumen sehingga terjadi pastdue dan kondisi keuangan/ usaha konsumen terkini Metode pembayaran yang dilakukan apakah datang

atau ditagih oleh KKE cross check tanggal dan jumlah pembayaran terakhir ke PT Mandiri Tunas Finance

Kapan follow-uppastdue terakhir yang dilakukan

Informasi lainnya sehubungan dengan kontrak pastdue tersebut

b) Bila bertemu dengan pasangan atau anggota keluarga atau orang yang tinggal serumah dengan konsumen (misal: anak, pembantu rumah tangga) atau tetangga atau lingkungan disekitar tempat tinggal konsumen Keberadaan konsumen, apakah masih tinggal di alamat

domisili atau sudah pindah bila sudah pindah, minta informasi mengenai alamat baru konsumen + nomor telpon (bila ada)

Keberadaan barang, apakah masih di konsumen atau sudah dialihkan

Status usaha/ pekerjaan konsumen saat ini, serta reputasi konsumen

Informasi lainnya sehubungan dengan kontrak pastdue tersebut

6. Tindak Lanjut Atas Hasil Visit

Coordinator, namun diberi catatan/ note: “Tidak Ditindaklanjuti Dulu Kepemimpin Cabang”.

2) Untuk kasus alih kontrak yang perlu diperhatikan :

a) Kapan dilakukan alih kontrak

b) Identitas dan alamat Pengguna unit sudah diperoleh

c) Lakukan cross check ke alamat Pengguna unit

d) Sarana alih kontrak secara resmi di “target deadline”nya

3) Jika ada kasus upping TDP oleh supplier:

a) Tampung informasi yang diterima

b) Minta bukti (bila memungkinkan), namun tidak perlu mengkonfrontasikan dengan jumlah menurut catatan PT Mandiri Tunas Finance

c) Sampaikan selisih tersebut ke Pimpinan Cabang untuk ditindaklanjuti

d) Buat daftar suplier yang sering melakukan upping biaya administrasi

-lain), maka wajib dilakukan visit dan hasilnya harus dijelaskan pada laporan :

a) Siapa pemegang unit tersebut sekarang

b) Di mana lokasi unit tersebut sekarang

4.1.3.3 Teknik Review

Hal-hal yang harus diperhatikan pada saat visit :

a) Kebenaran fisik dibandingkan dengan dokumen unit tersebut, seperti: nomor seri unit tersebut

b) Kondisi foto dibandingkan dengan data/ foto yang terdapat di file PT Mandiri Tunas Finance

c) Lokasi unit apakah sesuai dengan lokasi proyek di mana unit tersebut digunakan

d) Usahakan konsumen apakah sesuai dengan usaha yang ada dijelaskan di Laporan Hasil Survey

4.1.4.1 Penetapan Target Early Payment Default (EPD)

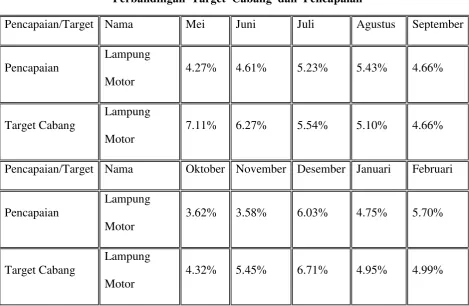

Tabel 4.2

Target Early Payment Default (EPD) 2013/2014

Pencapaian/Target Nama Mei Juni Juli Agustus September

Pencapaian Lampung Motor Target Cabang Lampung Motor

7.11% 6.27% 5.54% 5.10% 4.66%

Pencapaian/Target Nama Oktober November Desember Januari Februari

Pencapaian Lampung Motor Target Cabang Lampung Motor

4.32% 5.45% 6.71% 4.95% 4.99%

4.2 Pembahasan

Berdasarkan hasil penelitian yang dilakukan penulis pada PT Mandiri Tunas Finance Cabang Bandar Lampung mengenai Target Early Payment Default (EPD) dalam meminimalisasi piutang tak tertagih (bad debt). Maka pembahasan yang dilakukan sebagai berikut:

4.2.1 Manfaat Target Early Payment Default (EPD) dalam Meminimalisasi Piutang Tak Tertagih (Bad Debt) Pada Perusahaan PT Mandiri Tunas Finance

ini dapat terlihat dari adanya prosedur pemberian kredit (survey) yang dilaksanaakan dengan efektif, prosedur penagihan (collection) yang dilaksanakan dengan efektif, serta adanya penetapan dan penyelenggaraan pengendalian intrn yang layak (Field Auditor).

Penyidikan dan analisis kredit terdiri dari beberapa tata cara, yaitu: berkas dan pencatatan, data pokok minimal dan analisis pendahuluan, penelitian data, penelitian atas realisasi-realisasi usaha, penelitian atas rencana-rencana usaha, penelitian dan penilaian barang-barang jaminan tambahan, financial statment sebagai syarat, penelitian pendahuluan atas laporan-laporan keuangan, analisis kebutuhan modal kerja dan analisis kebutuhan investasi. Dari beberapa tata cara tersebut di atas dari hasil wawancara dapat disimpulkan bahwa point penting

untuk bagian Marketing Executive dan Field Auditor adalah prinsip 1P + 5C, yaitu : Purpose, Capacity, Capital, Collateral, Condition,

Character. Sedangkan untuk bagian Credit Control Executive dan Field Auditor point pentingnya adalah pelaksanaan prosedur yang semestinya sesuai waktu atau tempo yang sudah ada. Follow up nasabah past due, dan pengecekan keadaan, keberadaan, dan kepemilikan serta memahami benar proses penagihan angsuran dan penarikan unit sesuai dengan peraturan atau undang-undang yang berlaku

sudah cukup memuaskan jika dibandingkan dengan target perusahaan, yaitu :

Tabel 4.3

Perbandingan Target Cabang dan Pencapaian

Pencapaian/Target Nama Mei Juni Juli Agustus September

Pencapaian

Lampung Motor

4.27% 4.61% 5.23% 5.43% 4.66%

Target Cabang

Lampung Motor

7.11% 6.27% 5.54% 5.10% 4.66%

Pencapaian/Target Nama Oktober November Desember Januari Februari

Pencapaian

Lampung Motor

3.62% 3.58% 6.03% 4.75% 5.70%

Target Cabang

Lampung Motor

4.32% 5.45% 6.71% 4.95% 4.99%

Dari perbandingan tersebut dapat diketahui bahwa tingkat piutang tak tertagih serta kerugian yang diterima akibat piutang tak tertagih dapat diminimalisasi dengan baik.

Selain pada uraian di atas manfaat target early payment default (epd) dalam meminimalkan piutang tak tertagih (bad debt) dapat terlihat dari hasil wawancara yang menyajikan kinerja bagian terkait dalam melakukan tugas dengan semestinya.