ANALISIS PENGARUH PENGUMUMAN

PENERBITAN SUKUK

IJARAH

DAN OBLIGASI

KONVENSIONAL TERHADAP REAKSI PASAR

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh

Efri Kurnia Saputri NIM 7311412016

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

v

MOTTO DAN PERSEMBAHAN

Motto

Orang-orang hebat di bidang apapun

bukan baru bekerja karena mereka

terinspirasi, namun mereka menjadi

terinspirasi karena mereka lebih suka

bekerja. Mereka tidak menyia-nyiakan

waktu untuk menunggu inspirasi (Ernest

Newman).

Setinggi apapun pangkat yang kamu

miliki, anda tetap seorang pegawai.

Sekecil apapun usaha yang anda punya,

anda adalah bos nya (Bob Sadino).

Persembahan

Skripsi ini saya persembahkan kepada:

1. Orang tua tercinta, ibu Watiyen dan

Bapak Suparmadi serta keluarga

yang telah memberikan segala

bentuk do’a dan dukungan kepada

saya.

2. Almamater Universitas Negeri

vi

PRAKATA

Puji syukur saya panjatkan kehadirat Allah SWT Tuhan yang Maha

Esa atas rahmat dan karuniaNya, sehingga saya dapat menyelesaikan penyusunan

skripsi ini dengan judul “ANALISIS PENGARUH PENGUMUMAN

PENERBITAN SUKUK IJARAH DAN OBLIGASI KONVENSIONAL

TERHADAP REAKSI PASAR”

Skripsi ini dimaksudkan untuk memenuhi persyaratan kelulusan sarjana

Progam Studi Manajemen Fakultas Ekonomi Universitas Negeri Semarang,

disamping itu untuk mencoba mengaplikasikan apa yang dipelajari selama kuliah

melalui penyusunan karya ilmiah ini. Banyak sekali pihak yang terlibat dan telah

turut membantu dalam penyelesaian skripsi ini. Oleh karena itu, saya

mengucapkan banyak terima kasih kepada:

1. Prof. Dr. H. Fathur Rokhman, M.Hum., Rektor Universitas Negeri

Semarang

2. Dr. Wahyono, M.M., Dekan Fakultas Ekonomi Universitas Negeri

Semarang

3. Rini Setyo Witiastuti, S.E., M.M., Ketua Jurusan Manajemen Universitas

Negeri Semarang dan sekaligus dosen wali yang telah banyak memberi

nasehat.

4. Moh. Khoiruddin, S.E., M.Si., dosen pembimbing skripsi yang telah

berkenan meluangkan waktu untuk memberikan bimbingan dan arahan

vii

5. Andhi Wijayanto, S.E., M.M. dan Anindya Ardiansari, S.E., M.M.,

dosen penguji skripsi yang telah memberikan banyak saran dan masukan.

6. Seluruh dosen dan Staf Fakultas Ekonomi Universitas Negeri Semarang

yang telah memberikan ilmu bermanfaat.

7. Pengelola Bidik Misi yang telah memberikan saya kesempatan untuk

kuliah di Universitas Negeri Semarang

8. Orang tua dan keluarga tercinta, terima kasih atas semua pengorbanan, doa

dan motivasi yang tiada henti.

9. Timbul Hari Kencana, seluruh sahabat dan teman-teman kost yuriz yang

selalu memberikan dukungan bantuan dan pencerahan dalam penyusunan

ini.

10. Rekan-rekan Manajemen Universitas Negeri Semarang Angkatan 2012

terima kasih atas bantuan dan dukungannya.

11. Semua pihak yang tidak bisa saya sebutkan satu persatu, terima kasih atas

dukungan dan bantuan yang sangat luar biasa.

Akhir kata, penulis berharap semoga Allah SWT membalas segala

kebaikan semua pihak yang telah membantu dan semoga skripsi ini memberikan

manfaat bagi seluruh pembaca dan pihak-pihak terkait.

Semarang, 30 Mei 2016

viii

SARI

Saputri, Efri Kurnia. 2016. “Analisis Pengaruh Pengumuman Penerbitan Sukuk Ijarah dan Obligasi Konvensional terhadap Reaksi Pasar”. Skripsi. Jurusan

Manajemen. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing Moh. Khoiruddin, S.E., M.Si.

Kata Kunci: Pengumuman Penerbitan Sukuk Ijarah dan Obligasi Konvensional,

Reaksi Pasar, Return, Abnormal Return, Trading Volume Activity.

Pengumuman penerbitan sukuk ijarah dan obligasi konvensional merupakan

informasi yang dapat digunakan sebagai pertimbangan investasi, jika investor

memanfaatkan informasi pengumuman penerbitan sukuk ijarah dan obligasi

konvensional, maka pengumuman tersebut akan menyebabkan perubahan harga saham perusahaan terkait. Penelitian ini bertujuan untuk menguji pengaruh

pengumuman penerbitan sukuk ijarah dan obligasi konvensional terhadap reaksi

pasar yang diproksikan dengan abnormal return dan trading volume activity.

Populasi dalam penelitian adalah seluruh pengumuman penerbitan sukuk

ijarah dan obligasi konvensional pada tahun 2012-2015. Sampel berdasarkan

kriteria purposive sampling ada 6 pengumuman penerbitan sukuk ijarah dan 65

pengumuman penerbitan obligasi konvensional. Penelitian ini merupakan event

study menggunakan metode market-adjusted model dengan periode jendela selama 21 hari (t-10 sampai t+10). Data dikumpulkan dengan metode

dokumentasi. Metode analisis data dalam penelitian adalah uji t-test dan paired

t-test.

Hasil penelitian ini menemukan terdapat pengaruh pengumuman penerbitan

sukuk ijarah terhadap abnormal return selama 2 hari, yaitu pada t-7 signifikan

20% dan t+10 dengan tingkat signifikan 20%. Pengumuman penerbitan obligasi

konvensional juga menimbulkan abnormal return signifikan selama 6 hari, yaitu

pada t-7, t-3 dan t+4 tingkat signifikan 10% dan t-1, t+3 dan t+7 dengan tingkat

signifikan 20%. Tidak terdapat perbedaan yang signifikan trading volume activity

sebelum dan sesudah pengumuman penerbitan sukuk ijarah dengan nilai sig

2-tailed sebesar 0.646 >0.05. Tidak terdapat perbedaan yang signifikan trading

volume activity sebelum dan sesudah pengumuman penerbitan obligasi

konvensionaldengan nilai sig 2-tailed sebesar 0.612 >0.05.

Kesimpulan dari penelitian ini adalah terdapat abnormal return yang

signifikan di sekitar pengumuman penerbitan sukuk ijarah maupun obligasi

konvensional. Tidak terdapat perbedaan yang signifikan trading volume activity

sebelum dan sesudah pengumuman penerbitan sukuk ijarah maupun obligasi

ix

ABSTRACT

Saputri, Efri Kurnia. 2016. "Effect Analysis Announcement Issue of Sukuk Ijarah and Conventional Bonds on Market Reaction". Final Project. Management Department. Economic Faculty. Semarang State University. Advisor Moh. Khoiruddin, S.E., M.Si.

Keywords: Announcement Issue of Sukuk Ijarah and Conventional Bonds, Market Reaction, Abnormal Return, Trading Volume Activity.

The announcement issuance of sukuk ijarah and conventional bonds is

information that can be used as an investment consideration, if the investors take advantage of information announcement issuance sukuk ijarah and conventional bonds, then the announcement will lead to the changes in stock prices of related companies. This research aimed to examine the effect of the sukuk ijarah and conventional bonds announcement issuance towards the market reaction that is proxied by abnormal return and trading volume activity.

The population in this research is all of issuance sukuk ijarah and conventional bonds in 2012-2015. The sample selected based on purposive sampling criteria are 6 for announcement of the sukuk ijarah issue and 65 announcement of the conventional bonds issue. This research is an event study research using market-adjusted model with 21 days of window period (t-10 to t+10). Data collected by the documentation method. The analysis method used in this research are t-test and paired t-test.

The results of this research is to find out the effect announcement issue of sukuk ijarah towards the abnormal return for 2 days, on t-7 significant 20% and t+10 with a significant level of 20%. Announcement of the conventional bonds issue also make the significant abnormal returns during the six days, on t-7, t-3 and t + 4 significant level of 10% and t-1, t+3 and t+7 with a significant level of 20%. No significant differences between trading volume activity before and after the announcement issuance of sukuk ijarah with sig 2-tailed 0.646>0.05. No significant differences between trading volume activity before and after the announcement issuance of conventional bonds with sig 2-tailed 0.612>0.05.

x

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah... 1

1.2.Rumusan Masalah ... 11

1.3.Tujuan Penelitian ... 12

1.4.Manfaat Penelitian ... 12

1.4.1. Manfaat Teoritis ... 12

1.4.2. Manfaat Praktis ... 13

xi

2.1.1.Pengertian Pasar Modal ... 14

2.1.2.Karakteristik Pasar Modal ... 15

2.2.Obligasi Konvensional ... 15

2.2.1.Pengertian Obligasi ... 15

2.2.2.Jenis-Jenis Obligasi ... 17

2.2.3.Karakteristik Obligasi ... 18

2.2.4.Tujuan Penerbitan Obligasi ... 20

2.3.Pasar Modal Syariah ... 20

2.4.Obligasi Syariah (Sukuk) ... 21

2.4.1.Pengertian Sukuk ... 21

2.4.2.Karakteristik Sukuk ... 22

2.4.3.Sukuk Ijarah ... 23

2.5.Perbedaan Obligasi Konvensional dan Obligasi Syariah ... 25

2.6.Event Study ... 25

2.6.1.Pengertian Event Study ... 25

2.6.2.Jenis Event Study ... 27

2.6.3.Proses Event Study ... 28

2.7.Efisiensi Pasar ... 29

2.7.1.Pengertian Efisiensi Pasar ... 29

2.7.2.Tingkatan Efisiensi Pasar ... 29

2.7.3.Alasan-Alasan Pasar yang Efisien dan Tidak Efisien ... 30

2.8.Return Saham ... 32

xii

2.8.2.Macam-Macam Return ... 32

2.8.3.Abnormal Return ... 35

2.9.Trading Volume Activity (TVA) ... 35

2.10. Signaling Theory ... 36

2.11. Penelitian Terdahulu ... 37

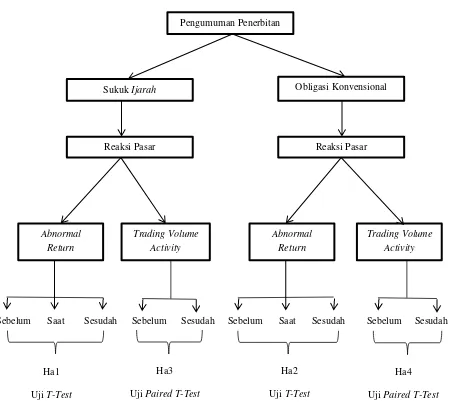

2.12. Kerangka Berfikir ... 43

2.13. Hipotesis ... 46

BAB III METODE PENELITIAN 3.1.Jenis dan Desain Penelitian ... 47

3.2.Populasi, Sampel dan Teknik Pengambilan Sampel ... 48

3.2.1.Populasi ... 48

3.2.2.Sampel ... 48

3.3.Variabel Penelitian ... 49

3.3.1.Peristiwa Pengumuman Penerbitan Sukuk Ijarah dan Obligasi Konvensional ... 49

3.3.2.Abnormal Return ... 49

3.3.3.Trading Volume Activity (TVA) ... 51

3.4.Metode Pengumpulan Data ... 51

3.5.Metode Analisis Data ... 52

3.5.1.Analisis Statistik Deskriptif ... 53

3.5.2.Uji Normalitas ... 54

3.5.3.Pengujian Hipotesis ... 54

xiii

3.5.3.2. Uji Paired T-Test ... 56

BAB IV HASIL DAN PEMBAHASAN 4.1.Hasil Penelitian ... 57

4.1.1.Deskriptif Penelitian ... 57

4.1.2.Analisis Statistik Deskriptif ... 61

4.1.2.1. Deskriptif Abnormal Return Sukuk Ijarah ... 61

4.1.2.2. Deskriptif Abnormal Return Obligasi Konvensional ... 62

4.1.2.3. Deskriptif Trading Volume Acitivity Sukuk Ijarah .. 64

4.1.2.4. Deskriptif Trading Volume Acitivity Obligasi Konvensional ... 65

4.2.Analisis Data ... 65

4.2.1.Uji Normalitas Abnormal Return Sukuk Ijarah ... 65

4.2.2.Uji Normalitas Abnormal Return Obligasi Konvensional ... 66

4.2.3.Uji Normalitas Average Trading Volume Activity Sukuk Ijarah ... 67

4.2.4.Uji Normalitas Average Trading Volume Activity Obligasi Konvensional ... 68

4.3.Uji Hipotesis ... 69

4.3.1.Pengujian Hipotesis 1 ... 69

4.3.2.Pengujian Hipotesis 2 ... 70

4.3.3.Pengujian Hipotesis 3 ... 72

xiv

4.4.Pembahasan ... 74

4.4.1.Abnormal Return di sekitar Pengumuman Penerbitan

Sukuk Ijarah ... 74

4.4.2. Abnormal Return di sekitar Pengumuman Penerbitan

Obligasi Konvensional ... 77

4.4.3. Perbedaan Trading Volume Activity Sebelum

dan Sesudah Pengumuman Penerbitan Sukuk Ijarah ... 80

4.4.4. Perbedaan Trading Volume Activity Sebelum dan

Sesudah Pengumuman Penerbitan Obligasi Konvensional .... 81

BAB V PENUTUP

5.1.Simpulan ... 82

5.2.Saran ... 83

DAFTAR PUSTAKA ... 84

xv

DAFTAR TABEL

Tabel 1.1 Perkembangan Perdagangan Obligasi ... 2

Tabel 1.2 Perkembangan Pasar Modal Syariah di Indonesia ... 3

Tabel 1.3 Ringkasan Research Gap ... 10

Tabel 2.1 Perbedaan Obligasi Konvensional dan Obligasi Syariah ... 25

Tabel 2.2 Ringkasan Penelitian Terdahulu... 41

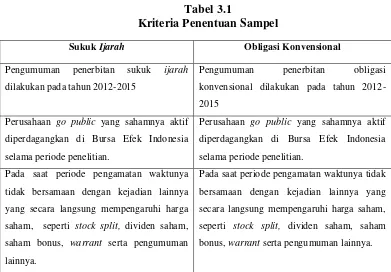

Tabel 3.1 Kriteria Penentuan Sampel ... 49

Tabel 4.1 Jumlah Sampel yang Memenuhi Kriteria ... 58

Tabel 4.2 Daftar Sampel Sukuk Ijarah ... 58

Tabel 4.3 Daftar Sampel Obligasi Konvensional ... 59

Tabel 4.4 Deskriptif Abnormal Return Sukuk Ijarah ... 61

Tabel 4.5 Deskriptif Abnormal Return Obligasi Konvensional ... 63

Tabel 4.6 Deskriptif Average Trading Volume Activity Sukuk Ijarah . 64 Tabel 4.7 Deskriptif Average Trading Volume Activity Obligasi Konvensional ... 65

Tabel 4.8 Uji Normalitas Abnormal Return Sukuk Ijarah ... 66

Tabel 4.9 Uji Normalitas Abnormal Return Obligasi Konvensional ... 67

Tabel 4.10 Uji Normalitas Average Trading Volume Activity Sukuk Ijarah ... 68

Tabel 4.11 Uji Normalitas Average Trading Volume Activity Obligasi . 68 Tabel 4.12 Hasil Pengujian t-test Sukuk Ijarah ... 69

xvi

Tabel 4.14 Hasil Uji Paired T-test Sukuk Ijarah ... 72

xvii

DAFTAR GAMBAR

Gambar 1.1 Perkembangan Sukuk Korporasi ... 5

Gambar 2.1 Skema Sukuk Ijarah ... 24

Gambar 2.2 Kandungan Informasi Suatu Pengumuman ... 26

Gambar 2.3 Kerangka Berfikir ... 45

xviii

DAFTAR LAMPIRAN

Lampiran 1 Data Sampel Sebelum Data Outlier Dihilangkan

Lampiran 2 Return Saham Sukuk Ijarah Selama Event Period

Lampiran 3 Return Pasar Sukuk Ijarah Selama Event Period

Lampiran 4 Abnormal Return Sukuk Ijarah

Lampiran 5 Return Saham Obligasi Konvensional Selama Event Period

Lampiran 6 Return Pasar Obligasi Konvensional Selama Event Period

Lampiran 7 Abnormal Return Obligasi Konvensional

Lampiran 8 Trading Volume Activity Sukuk Ijarah

Lampiran 9 Trading Volume Activity Obligasi Konvensional

Lampiran 10 Normalitas Abnormal Return Sukuk Ijarah

Lampiran 11 Normalitas Abnormal Return Obligasi Konvensional

Lampiran 12 Normalitas AverageTrading Volume Activity Sukuk Ijarah

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan perekonomian di Indonesia yang semakin pesat,

sumber-sumber pembiayaan menjadi tulang punggung pengembangan usaha. Pelaku

bisnis berusaha untuk mencari sumber dana untuk usahanya. Pasar modal

memberikan alternatif solusi pembiayaan jangka panjang, sehingga perusahaan

dapat menggunakan dana tersebut untuk menjalankan dan mengembangkan

usahanya. Pasar modal merupakan pasar yang bersifat abstrak yang aktivitas

transaksinya secara fisik dapat dilihat di bursa dan komoditi yang diperjualbelikan

adalah surat berharga jangka panjang yang keterkaitannya dalam investasi lebih

dari satu tahun (Anwar, 2005: 70).

Pasar modal menurut Tandelilin (2010: 26) adalah pertemuan antara pihak

yang memiliki kelebihan dana dan pihak yang membutuhkan dana dengan cara

memperjualbelikan sekuritas. Pasar modal merupakan sarana perusahaan untuk

meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau

mengeluarkan obligasi. Investor yang menanamkan modalnya di pasar modal

pasti mengharapkan pendapatan/return di masa yang akan datang. Return

merupakan hasil yang diperoleh dari investasi (Jogiyanto, 2003: 109).

Sekuritas-sekuritas yang diperjualbelikan di pasar modal memiliki karakteristik yang

berbeda-beda, salah satu instrumen yang menguntungkan adalah obligasi karena

2

merupakan suatu kontrak yang mengharuskan peminjam untuk membayar

kembali pokok pinjaman ditambah dengan bunga dalam kurun waktu tertentu

yang sudah disepakati. Obligasi merupakan salah satu bentuk surat berharga yang

saat ini banyak beredar dalam kegiatan pasar modal dan minat masyarakat juga

tinggi, dilihat dari tingginya permintaan atas obligasi pada setiap pelaksanaan

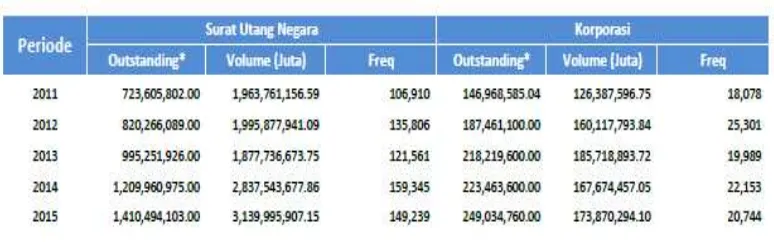

emisi (Srianingsih dan Khoiruddin, 2015). Berikut perkembangan perdagangan

obligasi yang dapat dilihat pada Tabel 1.1:

Tabel 1.1

Perkembangan Perdagangan Obligasi

Sumber: Otoritas Jasa Keuangan (2016)

Tabel di atas menunjukkan bahwa sejak tahun 2011 sampai dengan

November 2015 nilai obligasi korporasi outstanding selalu mengalami

peningkatan. Begitu pula dengan volume perdagangan dari obligasi korporasi

yang terus meningkat dari tahun ketahun walaupun sempat mengalami penurunan

tipis di tahun 2014. Rata- rata total emisi penerbitan obligasi korporasi selama 5

tahun terakhir yaitu dari tahun 2011 sampai dengan tahun 2015 sebesar 54.8

trilyun (Statistik Pasar Modal, OJK). Pemodal biasanya lebih memilih membeli

mereka mengharapkan mendapat pembayaran bunga yang telah ditetapkan secara

teratur hingga obligasi tersebut jatuh tempo dan ketika jatuh tempo mereka

mendapat kembali pokok pinjaman (Anwar, 2005: 100).

Kondisi pasar di Indonesia yang mayoritas masyarakatnya menganut

agama Islam membuat pasar modal syariah semakin berkembang. Pasar modal

berbasis syariah secara resmi diluncurkan di Indonesia pada tanggal 14 Maret

2003 bersamaan dengan penandatanganan MOU antara Bapepam-LK dengan

Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI). Pasar modal

syariah menurut Sutedi (2011: 29) adalah pasar modal yang dijalankan dengan

prinsip-prinsip syariah, setiap transaksi surat berharga di pasar modal

dilaksanakan sesuai dengan ketentuan syariat Islam. Instrumen-instrumen pasar

modal berbasis syariah antara lain saham syariah, obligasi syariah, reksadana

syariah dan surat berharga lainnya yang berprinsip syariah. Suatu efek dipandang

telah memenuhi prinsip syariah apabila telah memperoleh pernyataan kesesuaian

syariah secara tertulis dari Dewan Syariah Nasional Majelis Ulama Indonesia.

Berikut data perkembangan produk syariah di Indonesia:

Tabel 1.2

Perkembangan Produk Syariah di Indonesia

4

Instrumen pasar modal syariah yang sedang trend yaitu obligasi syariah

(sukuk). Penerbitan obligasi syariah menjadi salah satu alternatif pendanaan

perusahaan. Pengertian sukuk merujuk pada Fatwa Dewan Syariah Nasional MUI

No: 32/DSN-MUI/IX/2002 adalah suatu surat berharga jangka panjang

berdasarkan prinsip syariah yang dikeluarkan oleh emiten kepada investor

(pemegang obligasi) yang mewajibkan emiten untuk membayar pendapatan

kepada investor berupa bagi hasil/marjin/fee serta membayar kembali dana

investasi pada saat jatuh tempo. Perbedaan sukuk dengan obligasi konvensional

dapat dilihat dari adanya unsur bunga pada obligasi konvensional. Banyak ulama

menganggap bahwa bunga dalam obligasi adalah riba, maka instrumen-instrumen

yang mempunyai komponen bunga dianggap tidak halal untuk dijadikan sarana

investasi. Sukuk adalah instrumen tanpa unsur bunga, bebas riba, bebas dari unsur

haram, gharar (risiko/kerugian), dan masyir /judi (Srianingsih dan Khoiruddin,

2015).

Perkembangan sukuk di dunia diawali dengan penerbitan sovereign sukuk

menggunakan struktur ijarah pada September 2001 yang diterbitkan oleh

pemerintah Bahrain (Central Bank of Bahrain) sebesar USD 100 juta

(Fatimatuzzahra dan Herlambang, 2014). Penerbitan obligasi syariah di Indonesia

dipelopori oleh Indosat dengan menerbitkan obligasi syariah Mudharabah Indosat

senilai Rp 100 miliar pada Oktober 2002. Obligasi ini mengalami oversubribed

dua kali lipat sehingga Indosat menambah jumlah obligasi yang ditawarkan

Syariah Mandiri (Sutedi, 2011: 56). Perkembangan sukuk di Indonesia lebih

terperinci dapat dilihat dari Gambar 1.1 berikut:

Gambar 1.1 Perkembangan Sukuk Korporasi

Sumber : Otoritas Jasa Keuangan (2016)

Berdasarkan data Otoritas Jasa Keuangan yang tercermin pada tabel di atas

menunjukkan bahwa penerbitan sukuk korporasi di Indonesia terus meningkat dari

tahun 2010 sampai dengan Oktober 2015. Tahun 2010 nilai akumulasi penerbitan

sukuk korporasi mencapai 7.815 miliar, tahun 2011 mencapai 7.915,4 miliar dan

terus meningkat dari tahun ketahun mencapai 14.483,4 miliar sampai dengan

bulan Oktober 2015. Jumlah sukuk outstanding hanya mengalami selisih tipis dari

tahun ketahun. Tahun 2010 total nilai sukuk outstanding sebanyak 6.121 miliar, di

tahun 2011 mengalami penurunan menjadi 5.876 miliar tetapi mengalami

kenaikan di tahun-tahun berikutnya mencapai 8.284 miliar sampai dengan

Oktober 2015. Selama 5 tahun terakhir yaitu tahun 2011 sampai dengan 2015

rata-rata total emisi penerbitan sukuk korporasi sebesar 1.6 trilyun (Statistik Pasar

Modal, OJK).

Minat investor sukuk ijarah pada saat krisis lebih tinggi dari pada sukuk

6

dan Moody’s yang menghitung, 45% sukuk yang terbit di tahun 2008 adalah

sukuk ijarah (Sari, 2014). Obligasi syariah (sukuk) ijarah merupakan obligasi

syariah yang menggunakan akad sewa sedemikian sehingga kupon (fee ijarah)

bersifat tetap, dan bisa diketahui/diperhitungkan sejak awal obligasi diterbitkan

(Sutedi, 2011: 5). Obligasi syariah (sukuk) ijarah baru diperkenalkan tahun 2004

setelah dikeluarkannya Fatwa DSN-MUI No. 33/DSN-MUI/III/2004 tentang

obligasi syariah ijarah. Namun kenyataannya berinvestasi dengan sukuk ijarah

lebih diminati dibandingkan dengan sukuk berakad mudharabah (Putri dan

Herlambang, 2015). Menurut investor sukuk dengan skema ijarah (sewa) dinilai

cukup prospektif bagi emiten yang berniat menerbitkan obligasi syariah, skema ini

dalam beberapa hal lebih menguntungkan daripada obligasi syariah mudharabah

(bagi hasil). Menurut Yuliana (2010) dalam Melati (2013) return yang digunakan

pada obligasi syariah mudharabah menggunakan expected return bersifat

mengambangdan bagi hasil tergantung pada kinerja pendapatan, sedangkan sukuk

ijarah menggunakan akad sewa, sehingga besarnya return yang diberikan bersifat

tetap selama obligasi tersebut berlaku. Berinvestasi menggunakan akad ijarah

dengan return tetap lebih menarik investor.

Menurut Fatimatuzzahra dan Herlambang (2014) investor di pasar modal

akan mendasarkan keputusan investasinya pada informasi-informasi yang

didapatnya. Pengambilan keputusan berinvestasi oleh investor perlu

memperhatikan informasi-informasi yang berhubungan dengan industri

bersangkutan dan mendasarkan pada sinyal-sinyal yang diberikan oleh

penerbitan obligasi baik obligasi syariah (sukuk) maupun obligasi konvensional.

Informasi dari pengumuman penerbitan obligasi syariah (sukuk) maupun obligasi

konvensional memberikan sinyal bagi para investor dalam pengambilan keputusan

investasi dan akan berpengaruh terhadap kondisi di pasar modal. Saat informasi

diumumkan kepada publik dan semua pelaku pasar sudah menerima informasi

tersebut, maka terlebih dahulu para pelaku pasar menganalisis kandungan

informasi tersebut sebagai sinyal baik (good news) atau sinyal buruk (bad news)

(Ningsih dan Cahyaningdyah, 2014).

Informasi ini akan direaksi oleh investor yang secara metodologis disebut

sebagai event study yaitu studi yang menganalisis reaksi pasar terhadap suatu

peristiwa yang informasinya diumumkan kepada public (Khajar, 2010).

Pengumuman yang mengandung informasi (information content), diharapkan

pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Jogiyanto (2003: 410-411) menjelaskan bahwa reaksi pasar ditunjukkan dari

adanya perubahan harga dari sekuritas bersangkutan. Reaksi ini dapat diukur

dengan menggunakan return sebagai nilai perubahan harga atau menggunakan

abnormal return.Apabila terjadi abnormal return yang positif dapat memberikan

keuntungan di atas normal pada investor dan sebaliknya jika terdapat abnormal

return yang negatif mnunjukkan bahwa keuntungan yang diperoleh dibawah

normal (Hernoyo, 2013). Selain dari harga saham dan abnormal return, sebagian

besar studi empirik reaksi pasar sering menggunakan pengaruh likuiditas saham

dengan menggunakan volume perdagangan saham perusahaan terkait (Hermawan

8

yang dapat digunakan untuk melihat reaksi pasar modal terhadap suatu informasi

melalui parameter pergerakan aktivitas volume perdagangan di pasar

(Suryawijaya, 1998: 42; dalam Pratiwi, 2015). Reaksi pasar yang terjadi dapat

juga menunjukkan apakah efisiensi pasar merupakan bentuk setengah kuat atau

belum.

Perbedaan hasil penelitian-penelitian sebelumnya juga menjadi dasar

penulis untuk melakukan penelitian ini. Penelitian sebelumnya yang dilakukan

oleh Pratiwi (2015) menunjukkan bahwa tidak terdapat perbedaan yang signifikan

pada variabel cumulative abnormal return ditunjukkan dengan sig-2 tailed > 0.05.

Variabel trading volume activity (TVA) tidak mempunyai perbedaan yang

signifikan yang ditunjukkan sig-2 tailed > 0.05. Fatimatuzzahra dan Herlambang

(2014) melakukan uji one sample t-test average abnormal return ada beberapa

hari perdagangan baik sebelum ataupun setelah penerbitan obligasi syariah

menghasilkan nilai probabilitas lebih kecil dari tingkat signifikasi 5% sehingga

kesimpulannya terdapat average abnormal return yang terjadi signifikan secara

nyata pada hari-hari tersebut. Uji paired t-test pada average abnormal trading

volume activity (AATVA) menjelaskan bahwa terdapat perbedaan average

abnormal trading volume activity yang signifikan pada sebelum dan setelah

penerbitan sukuk.

Penelitian Sari (2014), dari hasil uji one sample t-test menunjukkan bahwa

nilai yang tidak signifikan pada masing-masing hari di sekitar peristiwa

pengumuman penerbitan obligasi syariah karena tingkat signifikasi yang

one-sample t-test memberikan hasil bahwa tidak terdapat abnormal return yang

signifikan di sekitar tanggal pengumuman penerbitan obligasi syariah sedangkan

untuk trading volume activity menunjukkan ada beberapa hari di sekitar

pengumuman yang positif signifikan. Uji paired t-test menyimpulkan bahwa

terdapat perbedaan tetapi tidak signifikan trading volume activity sebelum dan

sesudah penerbitan.

Penelitian oleh Godlewski, dkk (2011) dengan variabel independen

dalam penelitian tersebut yaitu pengumuman sukuk dan obligasi, dan variabel

dependen reaksi pasar (cummulative average abnormal return). Penelitian

tersebut memberikan kesimpulan bahwa pasar bereaksi berbeda terhadap

pengumuman dari keduanya. Reaksi pasar tidak signifikan terhadap

pengumuman obligasi konvensional tetapi reaksi pasar saham negatif signifikan

terhadap pengumuman penerbitan sukuk. Penelitian lainnya oleh Wanjiku

(2014) menggunakan data sekunder yang diambil dari NSE Daily stock dan NSE

handbook dari tahun 2009-2013 dan dianalisis menggunakan Microsoft Excel

dengan membandingkan nilai t-value dengan nilai t-tabel dan dipresentasikan

menggunakan tabel dan grafik. Hasil penelitian menunjukkan bahwa penerbitan

obligasi berpengaruh positif signifikan terhadap harga saham. Maringka (2008)

menyatakan bahwa, selama 21 hari pengamatan diperoleh 11 hari abnormal

return positif dan 10 hari abnormal return negatif. Pengujian terhadap variabel

volume perdagangan menunjukkan bahwa terjadi hubungan yang positif dan

signifikan pada level 5 % sebelum adanya penawaran umum perdana (IPO)

10

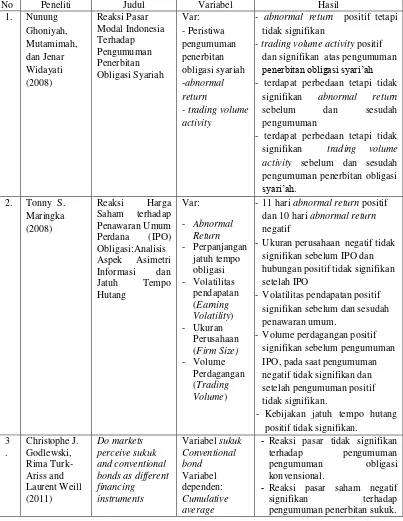

Tabel 1.3

Ringkasan Research Gap

Abnormal Return (AR) Obligasi Konvensional Sukuk

Godlewski, dkk (2011 Terdapat AR signifikan

Ghoniyah, dkk (2008) Tidak terdapat AR

siginifikan Fatimatuzzahra dan

Herlambang (2014)

Terdapat AR signifikan

Sari (2014) Tidak terdapat AR

signifikan

Wanjiku (2014) Reaksi pasar positif signifikan

Godlewski, dkk (2011) Tidak terdapat AR signifikan

Trading Volume

Ghoniyah, dkk (2008) Tidak berbeda signifikan

Fatimatuzzahra dan Herlambang (2014)

Berbeda signifikan

Pratiwi (2015) Tidak berbeda signifikan

Maringka (2008) Positif signifikan

Sumber: Penelitian terdahulu (2016)

Penelitian ini sangatlah penting, dikarenakan hasil penelitian ini dapat

digunakan untuk mendasari keputusan investasi. Belum terlalu banyak penelitian

sejenis, karena penelitian sebelumnya lebih didominasi tentang pengaruh

pengumuman penerbitan obligasi syariah terhadap reaksi pasar, sehingga perlu

adanya pengembangan penelitian. Pengembangan yang dilakukan penulis yaitu

melakukan analisis pengaruh pengumuman penerbitan obligasi syariah (sukuk)

khususnya sukuk ijarah dan pengumuman penerbitan obligasi konvensional

terhadap reaksi pasar yang diproksikan dengan abnormal return dan trading

volume activity. Pengumuman penerbitan sukuk ijarah lebih dipilih karena

investor di Indonesia lebih minat untuk berinvestasi dengan akad ijarah yaitu

dalam penelitian ini yaitu peristiwa penerbitan sukuk ijarah maupun obligasi

konvensional yang diumumkan secara resmi oleh Bursa Efek Indonesia periode

2012-2015. Peneliti memilih periode tersebut dikarenakan penerbitan sukuk

ijarah dan obligasi konvensional yang cukup berkembang pada tahun-tahun

tersebut. Periode window dalam penelitian ini adalah 21 hari. Peneliti memilih

periode jendela 21 hari karena sesuai dengan penelitian terdahulu yang dilakukan

oleh Srianingsih dan Khoiruddin (2015) dan Primadani (2013) yang menggunakan

event period selama 21 hari. Adanya penelitian ini diharapkan dapat diketahui

adakah pengaruh pengumuman penerbitan obligasi syariah (sukuk) ijarah dan

obligasi konvensional terhadap reaksi pasar (abnormal return) di sekitar

pengumuman dan perbedaan trading volume activity sebelum dan sesudah

penerbitan sukuk ijarah atau obligasi konvensional.

Berdasarkan uraian di atas, maka penulis mengambil judul yaitu

“ANALISIS PENGARUH PENGUMUMAN PENERBITAN SUKUK IJARAH

DAN OBLIGASI KONVENSIONAL TERHADAP REAKSI PASAR”.

1.2. Rumusan masalah

Berdasarkan latar belakang masalah di atas, maka permasalahan dalam

penelitian ini adalah :

1. Apakah terdapat abnormal return yang signifikan di sekitar pengumuman

penerbitan sukuk ijarah?

2. Apakah terdapat abnormal return yang signifikan di sekitar pengumuman

12

3. Apakah terdapat perbedaan trading volume activity yang signifikan

sebelum dan sesudah pengumuman penerbitan sukuk ijarah?

4. Apakah terdapat perbedaan trading volume activity yang signifikan

sebelum dan sesudah pengumuman penerbitan obligasi konvensional?

1.3. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui apakah terdapat abnormal return yang signifikan di

sekitar pengumuman penerbitan sukuk ijarah.

2. Untuk mengetahui apakah terdapat abnormal return yang signifikan di

sekitar pengumuman penerbitan obligasi konvensional.

3. Untuk mengetahui perbedaan trading volume activity yang signifikan

sebelum dan sesudah pengumuman penerbitan sukuk ijarah.

4. Untuk mengetahui perbedaan trading volume activity yang signifikan

sebelum dan sesudah pengumuman penerbitan obligasi konvensional.

1.4. Manfaat Penelitian

Manfaat penelitian dapat dikategorikan menjadi dua, yaitu:

1.4.1. Manfaat Teoritis

Bagi peneliti lain, hasil penelitian ini dapat digunakan sebagai referensi

peneliti-peneliti lain untuk menambah pengetahuan dalam rangka

mengembangkan penelitian selanjutnya yaitu mengenai pengaruh pengumuman

1.4.2. Manfaat Praktis

a. Bagi Investor

Hasil penelitian ini dapat memberikan informasi kepada investor

dalam menginterpretasikan kandungan informasi dari setiap peristiwa

pengumuman yang dipublikasikan salah satunya penerbitan sukuk ijarah

dan obligasi konvensional sebagai dasar pengambilan keputusan

investasi.

b. Bagi Perusahaan (Emiten)

Hasil penelitian ini diharapkan dapat memberikan gambaran

mengenai bagaimana dampak yang ditimbulkan dari kebijakan

perusahaan dalam melakukan penerbitan sukuk ijarah maupun obligasi

14

BAB II

TINJAUAN PUSTAKA

2.1. Pasar Modal

2.1.1. Pengertian Pasar Modal

Pasar modal menurut Tandelilin (2010: 26) adalah pertemuan antara pihak

yang memiliki kelebihan dana dan pihak yang membutuhkan dana dengan cara

memperjualbelikan sekuritas. Pasar modal merupakan pasar yang bersifat abstrak

yang aktivitas transaksinya secara fisik dapat dilihat di bursa dan komoditi yang

diperjualbelikan adalah surat-surat berharga jangka panjang yang keterkaitannya

dalam investasi lebih dari satu tahun. Menurut Siamat (2005:487) pasar modal

dalam arti sempit adalah suatu tempat yang terorganisasi di mana efek-efek

diperdagangkan yang disebut Bursa Efek. Bursa Efek atau stock exchange adalah

suatu sistem yang terorganisasi yang mempertemukan penjual dan pembeli efek

yang dilakukan baik secara langsung maupun dengan melalui wakil-wakilnya.

Fungsi Bursa Efek ini antara lain adalah menjaga kontinuitas pasar dan

menciptakan harga efek yang wajar melalui mekanisme permintaan dan

penawaran (Siamat, 2005: 487). Jadi, dapat disimpulkan pasar modal merupakan

tempat mempertemukan pihak yang memiliki kelebihan dana dengan pihak yang

membutuhkan dana yang aktivitas transaksinya secara fisik dapat dilihat di bursa

dan komoditi yang diperdagangkan berupa surat berharga jangka panjang/ lebih

2.1.2. Karakteristik Pasar Modal

Pasar modal merupakan lembaga yang terorganisir yang menyediakan

sarana transaksi sekuritas (mempertemukan investor jual dengan investor beli

melalui Wakil Perantara Efek). Pasar modal memiliki karakteristik antara lain

(Hadi, 2013: 15-16): Membeli prospek yang akan datang, hal itu ditunjukkan

dengan karakter investasi yang mana memberikan prospek keuntungan di masa

depan (expected return). Semua investor yang memegang sekuritas didasarkan

pengharapan di masa datang baik dalam jangka pendek maupun jangka panjang.

a. Mempunyai harapan keuntungan yang tinggi, tapi juga mengandung risiko

yang tinggi pula.

b. Mengutamakan kemampuan analisis. Instrumen pasar modal yang berarti

berinvestasi diatas prospek masa depan adalah keharusan untuk

memaksimalkan kemampuan analisis (teknikal maupun fundamental).

c. Mengandung unsur spekulasi. Investasi di pasar modal memiliki nilai

spekulasi tinggi, terlepas apakah telah dilakukan analisis mendalam dengan

maksud untuk mengurangi ketidakpastian masa depan investasi atau belum.

Nilai spekulatif semakin nampak terutama bagi investor jangka pendek yang

mengejar capital gain.

2.2. Obligasi Konvensional

2.2.1. Pengertian Obligasi

Pengertian obligasi menurut Sutedi (2009: 1) adalah suatu pernyataan

utang dari penerbit obligasi kepada pemegang obligasi dan janji untuk membayar

16

butir 34 Keputusan Menteri Keuangan Nomor 1548/KMK.013/1990 sebagaimana

telah diubah dengan Keputusan Menteri Keuangan Nomor 1199/KMK.010/1991,

obligasi adalah bukti utang dari emiten yang mengandung janji pembayaran bunga

atau janji lainnya serta pelunasan pokok pinjaman yang dilakukan pada tanggal

jatuh tempo, sekurang-kurangnya 3 (tiga) tahun sejak tanggal emisi. Dilihat dari

sudut pandang perusahaan, obligasi perusahaan atau obligasi korporasi (corporate

bond) merupakan sekuritas yang diterbitkan oleh suatu perusahaan yang

menjanjikan kepada pemegangnya pembayaran sejumlah uang tetap pada suatu

tanggal jatuh tempo di masa mendatang disertai dengan pembayaran bunga secara

periodik (Tandelilin, 2010: 245). Jadi, obligasi konvensional merupakan surat

pengakuan hutang dimana pihak yang menerbitkan hutang berjanji untuk melunasi

pokok obligasi kepada investor pada saat jatuh tempo dan membayarkan kupon

bunga secara periodik.

Menurut Titah (2008); dalam Pratiwi (2015) menjelaskan bahwa

penerbitan obligasi akan menyebabkan terjadi peningkatan leverage perusahaan.

Peningkatan leverage akan membawa keuntungan bagi perusahaan berupa tax

shield dimana perusahaan dapat mengurangi bagian dari pendapatan yang harus

dibayarkan untuk membayar pajak sehingga perusahaan dapat meningkatkan nilai

perusahaan dan memberikan keuntungan bagi pemegang saham. Namun pada titik

tersebut biaya kebangkrutan dan biaya bunga yang ditimbulkan bisa saja melebihi

penghematan pajak dari adanya hutang tersebut sehingga dapat menurunkan harga

2.2.2. Jenis- Jenis Obligasi

Menurut Tandelilin (2010: 247-249) ada beberapa jenis obligasi perusahaan

dengan masing-masing karakteristiknya yang berbeda, antara lain:

a. Obligasi dengan jaminan (mortgage bonds) adalah obligasi yang diterbitkan

oleh perusahaan dengan menggunakan jaminan suatu aset real, sehingga jika

perusahaan gagal memenuhi kewajibannya maka pemegang obligasi berhak

untuk mengambil alih aset tersebut.

b. Obligasi tanpa jaminan (debentures atau unsecured bond) adalah obligasi

yang diterbitkan tanpa menggunakan suatu jaminan aset real tertentu. Sama

halnya dengan mortgage bond, perusahaan juga bisa menerbitkan obligasi

tanpa jaminan lagi setelah obligasi tanpa jaminan diterbitkan atau disebut

sebagai subordinated (yunior) debentures.

c. Obligasi konversi merupakan obligasi yang memberikan hak pemegangnya

untuk mengkonversikan obligasi tersebut dengan sejumlah saham

perusahaan pada harga yang telah ditetapkan.

d. Obligasi yang disertai warrant. Pemegang obligasi mempunyai hak untuk

membeli saham perusahaan pada harga yang telah ditentukan. Sama halnya

dengan obligasi konversi, pemegang obligasi dengan warrant akan

mempunyai kesempatan untuk mendapatkan capital gain jika harga saham

mengalami kenaikan. Emiten juga akan memperoleh keuntungan dengan

memberikan tingkat kupon yang lebih rendah, karena obligasi dengan

warrant dan obligasi konversi umumnya memberikan tingkat kupon yang

18

e. Obligasi tanpa kupon (zero coupon bond) adalah obligasi yang tidak

memberikan pembayaran bunga.

f. Obligasi dengan tingkat bunga mengambang (floating rate bond) adalah

obligasi yang memberikan tingkat bunga yang besarnya disesuaikan dengan

fluktuasi tingkat suku bunga pasar yang berlaku.

g. Putable bond adalah obligasi yang memberikan hak kepada pemegang

obligasi untuk menerima pelunasan obligasi sesuai dengan nilai par sebelum

waktu jatuh tempo. Putable bond melindungi pemegang obligasi terhadap

fluktuasi tingkat bunga, jika tingkat bunga pasar mengalami kenaikan dan

harga obligasi mengalami penurunan maka pemegang obligasi mempunyai

hak untuk meminta pelunasan perusahaan, sehingga pemegang obligasi

tersebut dapat menginvestasikan kembali dananya pada tingkat bunga yang

sesuai dengan tingkat bunga pasar yang berlaku.

h. Junk bond adalah obligasi yang memberikan tingkat keuntungan/kupon

yang tinggi, tetapi juga mengandung risiko yang sangat tinggi pula. Junk

bond biasanya diterbitkan oleh perusahaan yang beresiko tinggi atau oleh

perusahaan yang ingin membiayai suatu rencana merger atau akuisisi.

i. Sovereign Bonds adalah obligasi yang diterbitkan suatu negara dalam mata

uangnya sendiri tetapi dijual di negara lain dalam mata uang negara tersebut.

2.2.3. Karakteristik Obligasi

Secara umum obligasi merupakan pengembangan dari surat utang jangka

panjang, adapun karakteristik umum obligasi tidak jauh berbeda dengan

1. Nilai Penerbitan Obligasi (Jumlah Pinjaman Dana)

Penerbitan obligasi pihak emiten akan dengan jelas menyatakan berapa

jumlah dana yang dibutuhkan melalui penjualan obligasi. Penentuan besar

kecilnya jumlah penerbitan obligasi berdasarkan kemampuan aliran kas

perusahaan serta kinerja bisnisnya.

2. Jangka Waktu Obligasi

Jangka waktu jatuh tempo obligasi, kebanyakan berjangka waktu 5 tahun.

Semakin pendek jangka waktu obligasi maka akan semakin diminati

investor karena dianggap risikonya semakin kecil. Saat jatuh tempo pihak

penerbit berkewajiban melunasi pembayaran pokok obligasi.

3. Tingkat Suku Bunga

Obligasi diberikan insentif suku bunga berbentuk tingkat suku bunga yang

menarik misalnya 17% atau 18% per tahunnya. Penentuan tingkat suku

bunga ditentukan dengan membandingkan tingkat suku bunga perbankan

pada umumnya.

4. Jadwal Pembayaran Suku Bunga

Kewajiban pembayaran kupon dilakukan secara periodik sesuai kesepakatan

sebelumnya, bisa dilakukan triwulanan atau semesteran.

5. Jaminan

Obligasi yang memberikan jaminan berbentuk aset perusahaan akan lebih

mempunyai daya tarik bagi calon pembeli obligasi tersebut. Penerbitan

20

berbentuk aset perusahaan ataupun tagihan piutang perusahaan dapat

menjadi alternatif yang menarik investor.

2.2.4. Tujuan Penerbitan Obligasi

Perusahaan yang menerbitkan obligasi memiliki tujuan penting diantaranya

(Rahardjo, 2003: 10):

1. Mendapatkan Jumlah Dana Tambahan yang Lebih Fleksibel

Jumlah kecilnya dana obligasi disesuaikan dengan kinerja keuangan

perusahaan bersangkutan misalnya jumlah aliran kas, jumlah utang,

kemampuan pembayaran bunga obligasi, kemampuan pelunasan pokok

obligasi pada saat jatuh tempo dan disesuaikan dengan prospek industri di

masa yang akan mendatang.

2. Mendapatkan Pinjaman dengan Tingkat Suku Bunga Fleksibel

Perusahaan penerbit obligasi akan mendapatkan dana dengan tingkat suku

bunga yang lebih fleksibel. Proses penentuan tingkat suku bunga obligasi

ditentukan berdasarkan kemampuan keuangan perusahaan serta

memperhatikan kondisi tingkat suku bunga di perbankan.

3. Mendapatkan Alternatif Pembiayaan Melalui Pasar Modal

Perusahaan yang kesulitan melakukan pinjaman melalui perbankan bisa

mencari alternatif pendanaan melalui pasar modal dengan menerbitkan

obligasi sejumlah dana yang dibutuhkan.

2.3. Pasar Modal Syariah

Pasar modal syariah di Indonesia secara resmi diluncurkan pada tanggal 14

dengan Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI). Pasar

modal syariah menurut Sutedi (2011: 29) adalah pasar modal yang dijalankan

dengan prinsip-prinsip syariah, setiap transaksi surat berharga di pasar modal

dilaksanakan sesuai dengan ketentuan syariat Islam. Instrumen-instrumen pasar

modal berbasis syariah antara lain saham syariah, obligasi syariah, reksadana

syariah dan surat berharga lainnya yang berprinsip syariah.

2.4. Obligasi Syariah (Sukuk)

2.4.1. Pengertian Sukuk

Sukuk merupakan bentuk jamak dari kata sakk yang memiliki arti yang

sama dengan sertifikat atau bukti kepemilikan. Arti sukuk menurut Sutedi (2009:

96) adalah obligasi yang ditawarkan dengan ketentuan yang mewajibkan emiten

membayar kepada pemegang obligasi syariah sejumlah pendapatan bagi hasil dan

membayar kembali dana obligasi syariah pada saat jatuh tempo atau tanggal

pembayaran kembali dana obligasi syariah.

Pengertian obligasi syariah menurut Dewan Syariah Nasional (DSN)

Majelis Ulama Indonesia (MUI) dalam fatwa No. 32/DSN-MUI/IX/2002 adalah

sebagai berikut:

“…suatu surat berharga jangka panjang berdasarkan prinsip syariah yang

dikeluarkan emiten kepada pemegang obligasi syariah yang mewajibkan

emiten untuk membayar pendapatan kepada pemegang obligasi syariah

berupa bagi hasil/margin/fee serta membayarkan kembali dana obligasi pada

22

Jadi, sukuk merupakan obligasi dengan prinsip syariah yang mewajibkan emiten

untuk membayar kembali dana obligasi tersebut pada saat jatuh tempo beserta

dengan sejumlah pendapatan bagi hasil yang dibayarkan secara periodik.

Pendapatan bagi hasil dibayarkan setiap periode tertentu (3 bulan, 6 bulan

atau satu tahun). Besarnya pendapatan bagi hasil dihitung berdasarkan perkalian

antara nisbah pemegang obligasi syariah dengan pendapatan yang dibagihasilkan,

yang besarnya tercantum dalam laporan keuangan konsolidasi emiten triwulanan

terakhir diterbitkan sebelum tanggal pembayaran pendapatan bagi hasil yang

bersangkutan. Pembayaran pendapatan bagi hasil kepada masing-masing

pemegang obligasi syariah akan dilakukan secara proporsional sesuai dengan

porsi kepemilikan obligasi syariah yang dimiliki dibandingkan dengan jumlah

dana obligasi syariah yang belum dibayar kembali (Sutedi, 2009: 126).

2.4.2. Karakteristik Sukuk

Menurut Sutedi (2009: 127-128) obligasi syariah memiliki beberapa

karakteristik, yaitu :

a. Obligasi syariah menekankan pendapatan investasi bukan berdasar kepada

tingkat bunga (kupon) yang telah ditentukan sebelumnya. Tingkat

pendapatan dalam obligasi syariah berdasarkan kepada tingkat rasio bagi

hasil (nisbah) yang besarannya telah disepakati oleh pihak emiten dan

investor.

b. Sistem pengawasan sukuk oleh pihak Wali Amanat dan Dewan Pengawas

Syariah (di bawah Majelis Ulama Indonesia) sejak dari penerbitan obligasi

kehati-hatian dan perlindungan kepada investor sukuk diharapkan bisa lebih

terjamin.

c. Jenis industri yang dikelola oleh emiten serta hasil pendapatan perusahaan

penerbit obligasi harus terhindar dari unsur non halal. Lembaga Profesi

Pasar Modal yang terkait dengan penerbitan sukuk masih sama seperti

obligasi biasanya yaitu emiten, penjamin emisi, wali amanat, penanggung,

lembaga kliring, akuntan publik, dan konsultan hukum.

2.4.3. Sukuk Ijarah

Sukuk ijarah pertama kali diterbitkan pada tahun 2004 setelah

dikeluarkannya fatwa tentang obligasi syariah ijarah. Menurut Sutedi (2011: 112)

sukuk ijarah merupakan obligasi syariah yang menggunakan akad sewa sehingga

kupon (fee ijarah) bersifat tetap, dan bisa diperhitungkan sejak awal obligasi

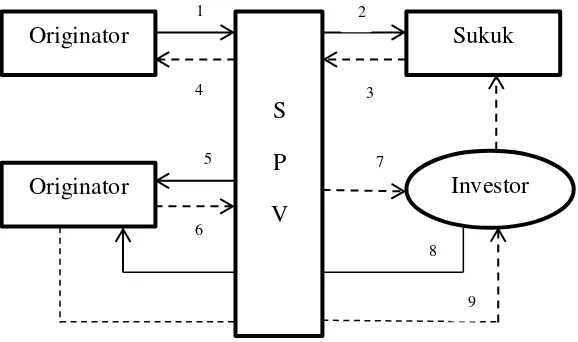

diterbitkan. Pihak-pihak yang terlibat yaitu originator atau penerima ijarah sukuk,

Special Purpose Vehicle (SPV) sebagai penerbit sukuk ijarah dan investor

(sukukholders). Pengambil inisiatif membentuk SPV yang merupakan lembaga

yang bebas dan kepadanya akan dijual aset, dengan pengertian lembaga ini

sebagai pengambil inisiatif untuk menyewakan aset tersebut dengan nilai sewa

yang disepakati. Kemudian SPV mensecuritikan aset dimaksud dengan

menggunakan kontrak ijarah dan menjualnya kepada investor. Proses penjualan

sukuk dimaksudkan untuk mendapatkan dana bagi SPV yang akan dibayarkan

kepada pemilik aset (originator). Selanjutnya aset disewa kembali oleh

originator, maka SPV berkewajiban mengumpulkan sewa dari originator untuk

24

dimana originator menunjuk SPV sebagai wakil dan menyerahkan asset

kepadanya untuk dijadikan underlying assets bagi pengeluaran sukuk menurut

Wahid (2010: 122):

Gambar 2.1. Skema Sukuk Ijarah

Sumber : Wahid (2010: 122)

Keterangan:

1. Originator menyerahkan aset kepada SPV yang bertindak sebagai wakilnya

untuk mengeluarkan sukuk.

2. SPV mengeluarkan serifikat sukuk ijarah dan menjualnya kepada investor

pada harga diskon

3. Investor membeli sukuk sertifikat dan membayar tunai kepada SPV dengan

harga diskon.

4. SPV menyerahkan dana harga sertifikat sukuk kepada originator.

5. SPV menyewakan semula aset kepada originator dengan kadar sewa tetap.

6. Originator membayar sewa aset kepada SPV

7. SPV menagihkan sewa aset kepada investor sesuai kadar sukuk yang

dipegang.

8. Pada masa sewa berakhir, investor menebus sukuk pada kadar harga

nominal melalui SPV kepada originator.

9. Originator membayar semula modal investor melalui SPV dengan bayaran

cash sesuai harga nominal.

2.5. Perbedaan Obligasi Konvensional dan Obligasi Syariah

Perbedaan obligasi konvensional dan obligasi syariah dapat dilihat dari

beberapa karakteristik yaitu: sifat kepemilikan, pembayaran pendapatan,

underlying asset, penggunaan hasil penerbitan dan penghasilan. Rincian

perbedaan dapat dilihat dalam Tabel 2.1 dibawah ini:

Tabel 2.1.

Perbedaan Obligasi Konvensional dan Obligasi Syariah

Karakteristik Obligasi Konvensional Obligasi Syariah

Sifat kepemilikan Surat Utang Investasi

Pembayaran pendapatan Tetap Variabel dan tetap

Underlying asset Tidak ada Ada

Penggunaan hasil penerbitan Bebas Sesuai syariah

Penghasilan Bunga/kupon, capital gain Imbalan, bagi hasil,

margin

Sumber: diolah dari berbagai sumber (2016)

2.6. Event Study

2.6.1. Pengertian Event Study

Menurut Tandelilin (2010: 565) studi peristiwa (event study) menyelidiki

respons pasar terhadap kandungan informasi dari suatu pengumuman atau

publikasi peristiwa tertentu. Kandungan informasi bisa berupa kabar baik (good

26

bahwa pasar akan memberi respons pasar positif untuk berita baik, dan respons

negatif untuk berita buruk. Reaksi pasar tersebut tercermin dari return tak normal

positif (berita baik) dan return tak normal negatif (berita buruk).

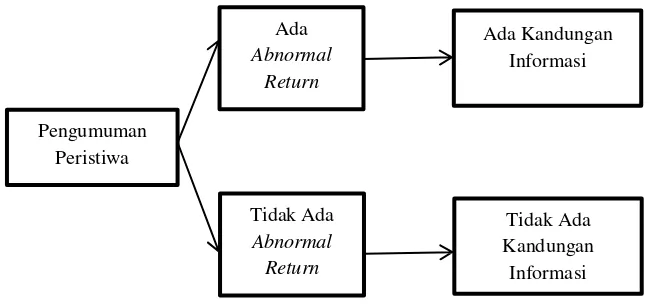

Menurut Jogiyanto (2003: 410) studi peristiwa ( event study ) merupakan

studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang

informasinya dipublikasikan sebagai suatu pengumuman. Event study dapat

digunakan untuk menguji kandungan informasi (information content) dari suatu

pengumuman dan dapat juga digunakan untuk menguji efisensi pasar bentuk

setengah kuat. Pengumuman yang mempunyai kandungan informasi akan

memberikan abnormal return kepada pasar. Sebaliknya yang tidak mengandung

informasi tidak memberikan abnormal return kepada pasar seperti tampak di

Gambar 2.2 berikut :

Gambar 2.2. Kandungan Informasi Suatu Pengumuman

Sumber : Jogiyanto, 2003: 411 Pengumuman

Peristiwa

Ada

Abnormal Return

Tidak Ada

Abnormal Return

Ada Kandungan Informasi

Tidak Ada Kandungan

2.6.2. Jenis Event Study

Event study menurut Tandelilin (2010: 566) dapat dikelompokkan dalam

beberapa jenis, antara lain:

a. Studi Peristiwa Konvensional

Studi peristiwa konvensional mempelajari respons pasar terhadap

peristiwa-peristiwa yang seringkali terjadi dan diumumkan secara terbuka oleh emiten

di pasar modal. Dampak peristiwa yang bersifat konvensional pada

umumnya mudah diantisipasi oleh pelaku pasar.

b. Studi Peristiwa Kluster

Studi ini yaitu kelompok yang mempelajari respon pasar terhadap peristiwa

yang diumumkan secara terbuka yang terjadi pada waktu yang sama dan

berdampak pada sekelompok perusahaan (kluster perusahaan) tertentu.

Peristiwa kluster ini memiliki bentuk yang beragam. Contoh peristiwa

kluster adalah pengumuman pemerintah yang membuat regulasi pada

industri tertentu sehingga diperkirakan berdampak pada aliran kas

perusahaan dalam industri yang bersangkutan. Respons pasar dalam studi

peristiwa kluster cenderung lebih sulit diprediksi, dikarenakan peristiwa

kluster bukan peristiwa yang sering terjadi sehingga investor mungkin

belum memahami kandungan informasinya.

c. Studi Peristiwa Tak Terduga

Studi peristiwa tak terduga (unanticipated event) merupakan varian dari

studi peristiwa kluster. Studi ini mempelajari respons pasar terhadap suatu

28

studi ini adalah peristiwa yang terjadi bersifat tak terduga. Penelitian tentang

peristiwa tak terduga relatif belum banyak dilakukan, selain karena sifat

peristiwa sangat jarang terjadi, tidak semua peristiwa tak terduga relevan

dengan studi peristiwa yang terkait dengan pasar modal.

d. Studi Peristiwa Berurutan (Sequential Events)

Studi peristiwa berurutan merupakan varian dari studi peristiwa kluster.

Studi ini mempelajari respons pasar terhadap serangkaian

peristiwa-peristiwa yang terjadi secara berurutan dalam situasi ketidakpastian yang

tinggi. Kecepatan dan ketepatan informasi menjadi kunci dari respons pasar.

2.6.3. Proses Event Study

Menurut Jogiyanto (2010: 30) tahapan-tahapan studi peristiwa adalah

sebagai berikut:

a. Menentukan peristiwa yang akan diteliti yang akan dilihat reaksi pasarnya

b. Mengidentifikasi peristiwa dan tanggal terjadinya peristiwa

c. Menentukan panjang jendela

d. Mengeluarkan peristiwa-peristiwa pengganggu

e. Menentukan model return normal

f. Menentukan panjang periode estimasi

g. Menghitung return tak normal, rata-rata return tak normal dan rata-rata

kumulatif return tak normal

2.7. Efisiensi Pasar

2.7.1. Pengertian Efisiensi Pasar

Menurut Tandelilin (2010: 219) pasar modal yang efisien adalah pasar

dimana harga semua sekuritas yang diperdagangkan telah mencerminkan semua

informasi yang tersedia. Definisi pasar efisien menurut Fama (1970) dalam

Jogiyanto (2003: 382) adalah suatu pasar sekuritas dikatakan efisien jika

harga-harga sekuritas “mencerminkan secara penuh” informasi yang tersedia (a security

market is efficient if security prices “fully reflect” the information available).

2.7.2. Tingkatan Efisiensi Pasar

Fama (1970) dalam Jogiyanto (2003: 371-375) menyajikan tiga macam

bentuk utama dari efisiensi pasar yaitu informasi masa lalu, informasi sekarang

yang sedang dipublikasikan dan informasi privat sebagai berikut:

1. Efisiensi pasar bentuk lemah (weak form), dapat dikatakan efisien dalam

bentuk lemah jika harga-harga dari sekuritas tercermin secara penuh (fully

reflect) informasi masa lalu. Informasi masa lalu merupakan informasi yang

sudah terjadi. Bentuk efisiensi pasar ini berkaitan dengan teori langkah acak

(random walk theory) yang menyatakan bahwa data masa lalu tidak

berhubungan dengan nilai sekarang maka nilai-nilai masa lalu tidak dapat

digunakan untuk memprediksi harga sekarang.

2. Efisiensi pasar bentuk setengah kuat (semistrong form), dapat dikatakan

efisiensi pasar setengah kuat jika harga-harga sekuritas secara penuh

30

publicly available information) termasuk informasi yang berada di

laporan-laporan keuangan perusahaan emiten.

3. Efisiensi pasar bentuk kuat (strong form), dapat dikatakan efisiensi pasar

bentuk kuat jika harga-harga sekuritas secara penuh mencerminkan (fully

reflect) semua informasi yang tersedia termasuk informasi yang privat. Jika

pasar efisien bentuk ini maka tidak ada individual investor atau grup dari

investor yang dapat memperoleh keuntungan tidak normal (abnormal

return) karena mempunyai informasi privat.

2.7.3. Alasan –Alasan Pasar yang Efisien dan Tidak Efisien

Menurut Jogiyanto (2003: 393-394) terdapat alasan yang menyebabkan

pasar menjadi efisien dikarenakan peristiwa-peristiwa sebagai berikut:

1. Investor adalah penerima harga (price takers), yang berarti bahwa

sebagai pelaku pasar, investor seorang diri tidak dapat mempengaruhi harga

dari suatu sekuritas. Harga dari suatu sekuritas ditentukan oleh banyak

investor yang menentukan demand dan supply. Hal seperti ini dapat terjadi

jika pelaku terdiri dari sejumlah besar institusi dan individual rasional

yang mampu mengartikan dan menginterpretasikan informasi dengan baik.

2. Informasi tersedia secara luas kepada seluruh pelaku pasar pada saat yang

bersamaan dan harga untuk memperoleh informasi tersebut murah.

3. Informasi yang dihasilkan secara acak (random) dan tiap-tiap pengumuman

informasi sifatnya random satu dengan yang lainnya. Informasi yang

dihasilkan secara random mempunyai arti bahwa investor tidak dapat

4. Investor bereaksi dengan menggunakan informasi secara penuh dan cepat,

sehingga harga dari sekuritas berubah dengan semestinya mencerminkan

informasi tersebut untuk mencapai keseimbangan yang baru.

Jika kondisi-kondisi di atas tidak dapat terpenuhi, kemungkinan pasar tidak

efisien dapat terjadi. Pasar dapat menjadi tidak efisien jika kondisi-kondisi berikut

ini terjadi (Jogiyanto, 2003: 394-395):

1. Terdapat sejumlah kecil pelaku pasar dapat mempengaruhi harga dari

sekuritas.

2. Harga dari informasi adalah mahal dan terdapat akses yang tidak seragam

antara pelaku pasar satu dengan yang lainnya terhadap informasi yang sama.

Kondisi ini terjadi jika penyebaran informasi tidak merata sehingga ada

sebagian pasar yang menerima informasi tepat waktunya, sebagian lagi

terlambat menerima informasi dan sisanya mungkin tidak mendapatkan

informasi sama sekali.

3. Informasi yang disebarkan dapat diprediksi dengan baik oleh sebagian

pelaku pasar.

4. Investor adalah individual-individual yang lugas (naive investors) dan tidak

canggih (unsophisticated investors). Pasar yang tidak efisien, masih banyak

investor yang bereaksi terhadap informasi secara lugas (naive investors)

karena memiliki kemampuan yang terbatas dalam mengartikan dan

menginterpretasikan informasi, karena mereka tidak canggih maka

seringkali melakukan keputusan yang salah dan akibatnya sekuritas yang

32

2.8. Return Saham

2.8.1. Pengertian Return Saham

Menurut Jogiyanto (2003: 109) return merupakan hasil yang diperoleh dari

investasi. Return dapat berupa return realisasi yang sudah terjadi atau return

ekspektasi yaitu return yang belum terjadi tetapi diharapkan akan terjadi di masa

mendatang. Return total merupakan return keseluruhan dari suatu investasi.

Return total terdiri dari yield dan capital gain (loss). Yield merupakan persentase

penerimaan kas periodik terhadap harga investasi periode tertentu suatu investasi.

Yield untuk saham adalah persentase dividen terhadap harga saham periode

sebelumnya. Yield untuk obligasi yaitu persentase bunga pinjaman yang diperoleh

terhadap harga obligasi periode sebelumnya. Capital gain (loss) sebagai

komponen kedua dari return merupakan selisih untung (rugi) dari harga investasi

sekarang relatif dengan harga periode yang lalu. Capital gain (loss) dapat juga

diartikan sebagai perubahan harga sekuritas (Jogiyanto, 2003: 110). Jadi, hasil

yang diperoleh dari investasi/ return dapat berupa return realisasi (yang sudah

terjadi) dan return ekspektasi (return yang belum terjadi tetapi diharapkan terjadi

di masa mendatang, sedangkan return total merupakan keseluruhan dari suatu

investasi berupa yield dan capital gain/loss.

2.8.2. Macam- Macam Return

Return dapat dibagi menjadi dua yaitu return realisasi dan return ekspektasi

(Jogiyanto, 2003: 109).

a. Return realisasi merupakan return yang sesungguhnya terjadi. Mengukur

untuk dasar penentuan return ekspektasi dan risiko di masa yang akan

datang.

b. Return ekspektasi (expected return) merupakan return yang digunakan

untuk pengambilan keputusan investasi. Return ini penting dibandingkan

dengan return historis karena return ekspektasi merupakan return yang

diharapkan dari investasi yang akan dilakukan. Menurut Brown dan Warner

(1985) dalam Jogiyanto (2003: 434-446) untuk mengestimasi return

ekspektasi menggunakan 3 (tiga) model estimasi, antara lain:

1. Mean-Adjusted Model

Model disesuaikan rata-rata (mean-adjusted model) ini

menganggap bahwa return ekspektasi bernilai konstan yang sama

dengan rata-rata return realisasi sebelumnya selama periode estimasi

(estimation period), sebagai berikut:

E( � ) = ∑

Keterangan:

E � = return ekspektasi sekuritas ke-i pada periode peristiwa ke-t

Ri,j = return realisasi sekuritas ke-i pada periode estimasi ke-j

= lamanya periode estimasi, yaitu dari t1 sampai dengan t2

2. Market Model

Perhitungan return ekspektasi dengan model pasar (market model)

ini dilakukan dengan dua tahap, yaitu membentuk model ekspektasi

34

menggunakan model ekspektasi ini untuk mengestimasi return

ekspektasi di periode jendela. Model ekspektasi dapat dibentuk

menggunakan teknik regresi OLS (Ordinary Least Square) dengan

persamaan :

� = � + �. + �

Keterangan:

� = return realisasi sekuritas ke-i pada periode estimasi ke-j

� = intercept untuk sekuritas ke-i

� = koefisien slope yang merupakan beta dari sekuritas ke-i

= return indeks pasar pada periode estimasi ke-j yang dapat

dengan rumus (IHSGj + IHSGj-1)/IHSGj-1 dengan IHSG

adalah Indeks Harga Saham Gabungan.

� = kesalahan residual sekuritas ke-1 pada periode estimasi ke-j

3. Market-Adjusted Model

Model disesuaikan pasar (market-adjusted model) menganggap

bahwa penduga yang terbaik mengestimasi return suatu sekuritas

adalah return indeks pasar pada saat tersebut. Perhitungan return

ekspektasi dengan model ini dilakukan dengan rumus:

E ( � ) =

Keterangan:

= IHSG pada hari ke-t

= IHSG pada hari ke-t-1

2.8.3. Abnormal Return

Pengertian abnormal return menurut Jogiyanto (2003: 433-434) merupakan

kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return

normal merupakan return ekspektasi (return yang diharapkan investor). Menurut

Samsul (2006: 275) abnormal return adalah selisih antara actual return dan

return yang diharapkan yang dapat terjadi sebelum informasi resmi diterbitkan,

atau telah terjadi kebocoran informasi sesudah informasi resmi diterbitkan.

Abnormal return digunakan dalam penelitian event study untuk menganalisis

apakah suatu peristiwa mempunyai kandungan informasi atau tidak. Jadi, return

tidak normal (abnormal return) adalah selisih antara return yang sesungguhnya

terjadi dengan return ekspektasi. Return sesungguhnya merupakan return yang

terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatip terhadap

harga sebelumnya.

2.9. Trading Volume Activity (TVA)

Trading volume activity merupakan salah satu indikator yang dapat

digunakan untuk melihat reaksi pasar modal terhadap suatu kejadian atau

peristiwa yang mengandung informasi. Trading volume activity (TVA) merupakan

suatu instrumen untuk melihat reaksi pasar modal terhadap suatu informasi

melalui parameter pergerakan aktivitas volume perdagangan di pasar

(Suryawijaya, 1998: 42; dalam Pratiwi, 2015). Volume perdagangan saham dapat