ANALISIS REAKSI PASAR TERHADAP PENGUMUMAN PENERBITAN

SUKUK MUDHARABAH DAN OBLIGASI KONVENSIONAL

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh Purwaningsih NIM 7311412112

JURUSAN MANAJEMEN FAKULTAS EKONOMI

v

MOTTO DAN PERSEMBAHAN

MOTTO

1. Risiko datang dari ketidaktahuan akan apa yang anda lakukan (Warren Buffett) 2. Musuh yang paling berbahaya di atas

dunia ini adalah penakut dan bimbang. Teman yang paling setia, hanyalah keberanian dan keyakinan yang teguh (Schopenhauer)

3. If you born poor it’s not your mistake, but if you die poor it’s your mistake (Bill Gates)

PERSEMBAHAN

1. Orang tua tercinta, Bapak Wakino dan Ibu Suprihatin, terima kasih atas doa dan dukungannya yang tidak pernah terputus

vi

PRAKATA

Assalamu’alaikum Wr.Wb.

Puji dan syukur penulis panjatkan kepada Allah SWT atas limpahan rahmat, berkah, dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi

yang berjudul “ANALISIS REAKSI PASAR TERHADAP PENGUMUMAN

PENERBITAN SUKUK MUDHARABAH DAN OBLIGASI

KONVENSIONAL”.

Skripsi ini dimaksudkan untuk memenuhi persyaratan kelulusan sarjana Program Studi Manajemen, S1 Fakultas Ekonomi Universitas Negeri Semarang, disamping itu juga untuk mencoba mengaplikasikan apa yang dipelajari di bangku kuliah melalui penyusunan karya ilmiah ini. Banyak pihak yang ikut berperan untuk membantu baik secara langsung maupun tidak langsung dalam penyelesaian skripsi ini sehingga penulis mengucapkan terima kasih kepada:

1. Prof. Dr. H. Fathur Rokhman, M. Hum., Rektor Universitas Negeri Semarang yang telah memberikan saya kesempatan untuk menuntut ilmu di Fakultas Ekonomi Universitas Negeri Semarang.

2. Dr. Wahyono, M.M., Dekan Fakultas Ekonomi Universitas Negeri Semarang yang telah memberikan izin penelitian untuk penyusunan skripsi ini.

vii

4. Moh. Khoiruddin, S.E., M.Si., dosen pembimbing skripsi yang telah berkenan meluangkan waktu untuk memberikan bimbingan, arahan, dan bantuan sehingga penulis dapat menyelesaikan skripsi.

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Negeri Semarang yang telah memberikan ilmu yang bermanfaat.

6. Pengelola Bidikmisi yang telah memberikan saya kesempatan untuk dapat menuntut ilmu di Universitas Negeri Semarang.

7. Orang tua dan keluarga yang tiada henti dalam memberikan doa dan dukungannya sehingga penulis dapat menyelesaikan skripsi.

8. Seluruh teman-teman Manajemen UNNES 2012 dan semua pihak yang tidak dapat disebutkan satu persatu yang telah banyak membantu dalam penyelesaian skripsi ini.

Kepada semua pihak yang telah berjasa membantu penulis dalam penyelesaian skripsi ini, semoga mendapatkan balasan dan kebaikan yang berlipat ganda dari Allah SWT dan semoga karya ini dapat memberikan manfaat bagi semua pihak. Amin

Akhir kata, penulis menyadari bahwa masih terdapat banyak kekurangan dalam penyelesaian skripsi ini, untuk itu kritik dan saran yang sifatnya membangun sangat penulis harapkan.

Wassalamu’ alaikum Wr.Wb.

Semarang, 13 Mei 2016

viii

SARI

Purwaningsih. 2016. “Analisis Reaksi Pasar terhadap Pengumuman Penerbitan

Sukuk Mudharabah dan Obligasi Konvensional”. Skripsi. Jurusan Manajemen. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing Moh. Khoiruddin, S.E., M.Si.

Kata kunci: Reaksi Pasar, Sukuk Mudharabah, Obligasi Konvensional,

Abnormal Return, Trading Volume Activity

Kebutuhan pendanaan perusahaan dapat diperoleh dengan menerbitkan sukuk mudharabah dan obligasi konvensional. Pengumuman penerbitan sukuk

mudharabah dan obligasi konvensional dapat mengandung informasi yang dapat digunakan sebagai pertimbangan investasi bagi investor. Penelitian ini bertujuan untuk mengetahui reaksi pasar terhadap pengumuman penerbitan sukuk

mudharabah dan obligasi konvensional yang diukur dengan abnormal return dan

trading volume activity.

Populasi dalam penelitian ini adalah seluruh pengumuman penerbitan sukuk mudharabah dan obligasi konvensional yang terdaftar di BEI periode 2012-2015. Penelitian ini menggunakan event study dengan periode jendela selama 21 hari (t-10 sampai t+10). Teknik pengambilan sampel berdasarkan kriteria purposive sampling. Sampel yang digunakan meliputi 5 pengumuman penerbitan sukuk mudharabah dan 65 pengumuman penerbitan obligasi konvensional. Metode analisis data yang digunakan dalam penelitian ini adalah t-test dan Paired Sample T-test

Hasil penelitian ini menunjukkan bahwa terdapat abnormal return yang signifikan di sekitar tanggal pengumuman penerbitan sukuk mudharabah pada t-10, t-8, dan t-6, sedangkan abnormal return yang signifikan di sekitar tanggal pengumuman penerbitan obligasi konvensional terjadi pada t-7, t-3, t-1, t+3, t+4, dan t+7. Selain itu, tidak terdapat perbedaan trading volume activity yang signifikan antara sebelum pengumuman dan sesudah pengumuman penerbitan sukuk mudharabah maupun obligasi konvensional.

ix

ABSTRACT

Purwaningsih. 2016. ”Market Reaction Analysis toward Sukuk Mudharabah and

Conventional Bonds Issue Announcement ”. Thesis. Management Departement. Economic Faculty. Semarang State University. Supervisor Moh. Khoiruddin, S.E., M.Si.

Keywords: market reaction, sukuk mudharabah, conventional bonds, abnormal

return, trading volume activity

The company’s funding requirements can be obtained by issuing sukuk

mudharabah and conventional bonds. Sukuk mudharabah and conventional bonds issue announcement can contains information for investing. The research aims to find out market reaction toward sukuk mudharabah and conventional bonds issue announcement that indicated with abnormal return and trading volume activity.

Population in this research is all of sukuk mudharabah and conventional bonds issue announcement registered in Indonesia Stock Exchange period 2012-2015. This study uses event study approach with event window for 21 days (t-10 to t+10). The technique of sampling selected based on purposive sampling. The sample includes 5 sukuk mudharabah issue announcements and 65 conventional bonds issue announcements. Analysis methods used in this research are t-test and Paired Samples T-Test.

The results of this research show that there are significant abnormal return around the date of sukuk mudharabah issue announcement on t-10, t-8, t-6, and wheres significant abnormal return around the date of conventional bonds issue announcement on t-7, t-3, t-1, t+3, t+4, t+7. In addition, there is no significant difference between trading volume activity before and after to sukuk mudharabah and conventional bonds issue announcement.

Conclusions from this research that there is a market reaction to the sukuk mudharabah and conventional bonds issue announcement. The results of this research can be reference for subsequent researchers. In addition, for investors are expected to more attention to the content of the information from sukuk mudharabah and conventional bonds issue announcement in the conduct of investment decisions. For management, it is recommended improving the

x

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA ... 14

2.1 Signaling Theory ... 14

2.2 Trade Off Theory ... 15

2.3 Obligasi Syariah (Sukuk) ... 16

2.3.1 Pengertian Obligasi Syariah (Sukuk) ... 16

xi

2.3.3 Ketentuan Mekanisme ... 18

2.3.4 Sukuk Mudharabah ... 19

2.4 Obligasi Konvensional ... 22

2.4.1 Pengertian Obligasi ... 22

2.4.2 Karakteristik Obligasi ... 24

2.4.3 Jenis Obligasi ... 25

2.4.4 Tujuan Penerbitan Obligasi ... 27

2.4.5 Perbedaan Obligasi Syariah (Sukuk) dengan Obligasi Konvensional ... 28

2.5 Reaksi Pasar ... 28

2.6 Return Saham ... 29

2.6.1 Macam-Macam Return ... 30

2.6.2 Abnormal Return ... 33

2.7 Trading Volume Activity ... 33

2.8 Efisiensi Pasar ... 34

2.9 Event Study ... 36

2.9.1 Pengertian Event Study ... 36

2.9.2 Proses Studi Peristiwa (Event Study) ... 37

2.9.3 Jenis Event Study ... 37

2.10 Penelitian Terdahulu ... 38

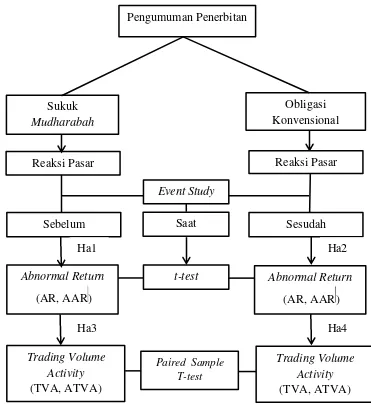

2.11 Kerangka Berfikir ... 46

xii

BAB III METODE PENELITIAN ... 50

3.1 Jenis dan Desain Penelitian ... 50

3.2 Populasi, Sampel, dan Teknik Pengambilan Sampel ... 51

3.2.1 Populasi ... 51

3.2.2 Sampel ... 52

3.3 Variabel Penelitian ... 53

3.3.1 Peristiwa Pengumuman Penerbitan Sukuk Mudharabah ... 53

3.3.2 Peristiwa Pengumuman Penerbitan Obligasi Konvensional ... 53

3.3.3 Abnormal Return ... 53

3.3.4 Trading Volume Activity ... 56

3.4 Metode Pengumpulan Data ... 57

3.4.1 Dokumentasi ... 57

3.5 Metode Analisis Data ... 57

3.5.1 Metode Analisis Event Study ... 57

3.5.2 Analisis Statistik Deskriptif ... 59

3.5.3 Uji Normalitas ... 60

3.5.4 Pengujian Hipotesis ... 61

3.5.4.1 Pengujian-t (t-test) ... 61

3.5.4.2 Uji Paired T-Test ... 63

BAB IV HASIL DAN PEMBAHASAN ... 64

4.1 Hasil Penelitian ... 64

4.1.1 Deskriptif Penelitian ... 64

xiii

4.2 Analisis Data ... 73

4.2.1 Uji Normalitas Abnormal Return Sukuk Mudharabah ... 73

4.2.2 Uji Normalitas Abnormal Return Obligasi Konvensional ... 75

4.2.3 Uji Normalitas Average Trading Volume Activity Sukuk Mudharabah ... 76

4.2.4 Uji Normalitas Average Trading Volume Activity Oligasi Konvensional ... 77

4.3 Uji Hipotesis ... 78

4.3.1 Pengujian Hipotesis Alternatif 1 ... 78

4.3.2 Pengujian Hipotesis Alternatif 2 ... 79

4.3.3 Pengujian Hipotesis Alternatif 3 ... 81

4.3.4 Pengujian Hipotesis Alternatif 4 ... 82

4.4 Pembahasan ... 82

4.4.1 Abnormal Return yang Signifikan di Sekitar Tanggal Pengumuman Penerbitan Sukuk Mudharabah ... 83

4.4.2 Abnormal Return yang Signifikan di Sekitar Tanggal Pengumuman Penerbitan Obligasi Konvensional ... 85

4.4.3 Perbedaan Trading Volume Activity yang Signifikan antara Sebelum Pengumuman dan Sesudah Pengumuman Penerbitan Sukuk Mudharabah ... 87

xiv

BAB V PENUTUP ... 89

5.1 Simpulan ... 89

5.2 Saran ... 89

DAFTAR PUSTAKA ... 91

xv

DAFTAR TABEL

Tabel 1.1 Perkembangan Perdagangan Obligasi Periode 2011-

November 2015 ... 2

Tabel 1.2 Tabel Ringkasan Research Gap ... 10

Tabel 2.1 Perbedaan Obligasi Konvensional dan Obligasi Syariah ... 28

Tabel 2.2 Ringkasan Penelitian Terdahulu ... 43

Tabel 3.1 Kriteria Penentuan Sampel... 52

Tabel 4.1 Jumlah Sampel Penelitian ... 65

Tabel 4.2 Daftar Sampel Sukuk Mudharabah ... 65

Tabel 4.3 Daftar Sampel Obligasi Konvensional ... 66

Tabel 4.4 Statistik Deskriptif Abnormal Return Sukuk Mudharabah ... 68

Tabel 4.5 Statistik Deskriptif Abnormal Return Obligasi Konvensional ... 70

Tabel 4.6 Statistik Deskriptif Average Trading Volume Activity yang signifikanSukuk Mudharabah ... 72

Tabel 4.7 Statistik Deskriptif Average Trading Volume Activity Obligasi yang signifikan Konvensional ... 72

Tabel 4.8 Hasil Uji Normalitas Abnormal Return Sukuk Mudharabah ... 74

Tabel 4.9 Hasil Uji Normalitas Abnormal Return Obligasi Konvensional ... 75

Tabel 4.10 Hasil Uji Normalitas Average Trading Volume Activity Sukuk Mudharabah ... 76

xvi

Tabel 4.12 Hasil Pengujian t-test Sukuk Mudharabah ... 78

Tabel 4.13 Hasil Pengujian t-test Obligasi Konvensional ... 80

Tabel 4.14 Hasil Uji Paired Sample T-Test Sukuk Mudharabah ... 81

xvii

DAFTAR GAMBAR

Gambar 1.1 Perkembangan Penerbitan Sukuk dan Sukuk Korporasi

Outstanding ... 4

Gambar 2.1 Susunan dan Bentuk Sukuk Mudharabah ... 21

Gambar 2.2 Hubungan antara Suatu Peristiwa dengan Reaksi Pasar ... 29

Gambar 2.3 Kerangka Berfikir ... 48

xviii

DAFTAR LAMPIRAN

Lampiran 1. Harga Saham Selama Event Period Sukuk Mudharabah Lampiran 2. Harga Pasar Selama Event Period Sukuk Mudharabah

Lampiran 3. ReturnRealisasi Selama Event Period Sukuk Mudharabah

Lampiran 4. Return Ekspektasi Selama Event Period Sukuk Mudharabah

Lampiran 5. Abnormal Return Selama Event Period Sukuk Mudharabah

Lampiran 6. Harga Saham Selama Event Period Obligasi Konvensional Lampiran 7. Harga Pasar Selama Event Period Obligasi Konvensional Lampiran 8. ReturnRealisasi Selama Event Period Obligasi Konvensional Lampiran 9. Return Ekspektasi Selama Event Period Obligasi Konvensional Lampiran 10. Abnormal Return Selama Event Period Obligasi Konvensional Lampiran 11. Jumlah Saham yang diperdagangkan Sukuk Mudharabah

Lampiran 12. Jumlah Saham yang Beredar Sukuk Mudharabah

Lampiran 13. Trading Volume Activity Sukuk Mudharabah

Lampiran 14. Jumlah Saham yang diperdagangkan Obligasi Konvensional Lampiran 15.Jumlah Saham yang Beredar Obligasi Konvensional

1

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan yang ingin melakukan ekspansi atau pengembangan usaha pasti membutuhkan dana yang cukup besar dalam prosesnya. Kebutuhan dana tersebut dapat diperoleh dari sumber internal berupa laba ditahan perusahaan maupun sumber eksternal berupa hutang dan saham (Wijayanto, 2010). Keputusan pendanaan bagi perusahaan merupakan hal yang penting berkaitan dengan penentuan sturktur modal yang tepat dan diharapkan memberikan keamanan terhadap aktiva-aktiva (assets) serta tingkat keuntungan (return) yang tinggi (Maringka, 2008).

Investasi merupakan bidang keuangan yang berhubungan dengan keputusan pendanaan perusahaan, tetapi dilihat dari sudut pandang yang lain, bukan dari pihak perusahaan, tetapi dilihat dari pihak investor (Atmaja, 2008:3).

Investor memiliki banyak pilihan investasi untuk meningkatkan keuntungan atas dana yang ditanamkan. Salah satu pilihan investasi yang dapat dilakukan adalah dengan berinvestasi di pasar modal.

pihak yang membutuhkan dana (issuer) untuk mengembangkan investasi. Instrumen investasi di pasar modal meliputi saham, obligasi, dan instrumen turunannya (derivatif) seperti opsi, right, warrant, dan reksa dana.

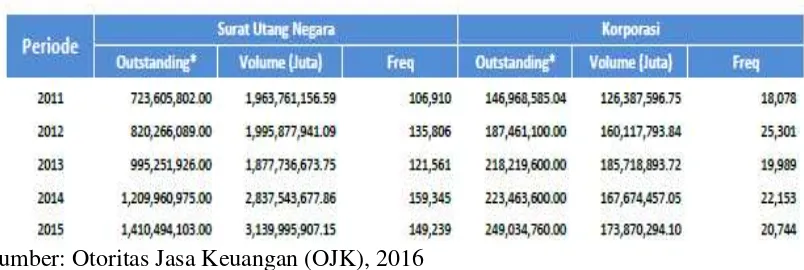

Obligasi perusahaan merupakan sekuritas yang diterbitkan oleh suatu perusahaan yang menjanjikan kepada pemegangnya pembayaran sejumlah uang tetap pada suatu tanggal jatuh tempo dimasa mendatang disertai dengan pembayaran bunga secara periodik (Tandelilin, 2010:245). Perkembangan perdagangan obligasi juga meningkat selama lima tahun terakhir yang dapat dilihat pada Tabel 1.1 berikut ini:

Tabel 1.1 Perkembangan perdagangan obligasi periode 2011 - November

2015

Sumber: Otoritas Jasa Keuangan (OJK), 2016

Berdasarkan Tabel 1.1 dapat dilihat bahwa sejak tahun 2011 sampai dengan November 2015 nilai obligasi outstanding untuk surat utang negara dan korporasi selalu mengalami perkembangan. Namun, untuk volume perdagangan surat utang negara mengalami penurunan pada tahun 2013 dan volume perdagangan obligasi korporasi mengalami penurunan pada tahun 2014.

Kegiatan pasar modal yang mengandung unsur spekulasi, riba, dan gharar

yang mayoritas beragama islam untuk turut aktif dalam kegiatan investasi di pasar modal. Untuk mengatasi hal tersebut, terdapat alternatif investasi lain di pasar modal yang berbasis syariah yaitu pasar modal syariah.

Pasar modal syariah merupakan kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek yang menjalankan kegiatannya sesuai dengan prinsip-prinsip syariah islam (Sutedi, 2009:44). Produk–produk investasi di pasar modal syariah meliputi saham syariah, obligasi syariah, dan reksa dana syariah. Produk-produk investasi syariah tersebut diharapkan mampu menarik para investor baik lokal maupun asing untuk berinvestasi pada produk atau instrumen investasi yang halal dan baik.

Menurut Hakim (2005); dalam Sutedi (2011) obligasi syariah di dunia internasional dikenal dengan nama sukuk. Sukuk berasal dari bahasa Arab “sak”

(tunggal) dan “sukuk” (jamak) yang memiliki arti mirip dengan sertifikat atau

note. Sukuk merupakan bukti kepemilikian yang mewakili kepentingan baik penuh maupun proporsional dalam sebuah atau sekumpulan aset.

yang merupakan surat utang jangka panjang dengan kewajiban membayar berdasarkan bunga sehingga tidak dibenarkan dalam islam.

Obligasi syariah terdiri dari berbagai jenis seperti obligasi salam, istisna, murabahah, musyarakah, mudharabah, dan ijarah. Namun, yang berkembang pesat di Indonesia adalah obligasi syariah mudharabah dan ijarah. Obligasi syariah di Indonesia mulai diterbitkan pada akhir tahun 2002, yaitu dengan disahkannya obligasi Indosat. Obligasi yang diterbitkan ini berdasarkan prinsip

mudharabah. Obligasi mudharabah mulai diterbitkan setelah fatwa tentang obligasi syariah (Fatwa DSN-MUI No.32/DSN-MUI/2002) dan obligasi syariah

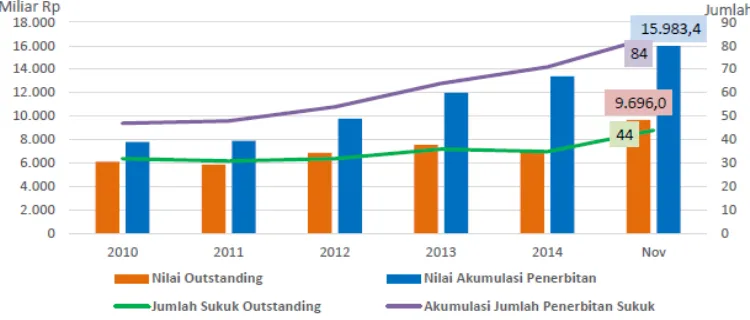

mudharabah (Fatwa DSN-MUI No. 33/DSN-MUI/2002). Sementara itu, obligasi syariah ijarah pertama kali diterbitkan pada tahun 2004 setelah dikeluarkannya fatwa tentang obligasi syariah ijarah (Fatwa DSN-MUI No. 41/DSN-MUI/III/2004). Perkembangan penerbitan obligasi syariah (sukuk) sejak tahun 2010 sampai dengan November 2015 dapat dilihat pada Gambar 1.1 berikut ini:

Gambar 1.1 memperlihatkan bahwa dari tahun 2010 sampai dengan November 2015, nilai dan jumlah emisi sukuk selalu mengalami perkembangan. Perkembangan terbesar terjadi pada November 2015 dengan nilai emisi sebesar 15.983,4 miliar rupiah. Namun, nilai dan jumlah sukuk outstanding mengalami penurunan pada tahun 2011 dan 2014.

Investor akan dapat mempertimbangkan untuk menentukan tingkat keuntungan beserta risiko dalam berinvestasi apabila investor memiliki keterbukaan informasi yang tersebar di publik mengenai kondisi perusahaan atau emiten. Informasi yang tersedia di publik adalah informasi yang dipublikasikan secara bebas oleh emiten dan dapat diketahui oleh seluruh masyarakat (Tastaftiani & Khoiruddin, 2015). Posisi informasi dalam bisnis investasi di pasar modal sangat penting. Bahkan, dalam keputusan investasi di pasar modal mutlak harus didukung dengan informasi yang tepat dan akurat, jika tidak ingin mengalami kerugian dalam berinvestasi. Analisis pasar modal, baik yang bersifat fundamental maupun teknikal, sesungguhnya adalah komuditas yang bernama informasi (Hadi, 2013:14).

Pengumuman penerbitan sukuk mudharabah dan obligasi konvensional merupakan salah satu informasi penting yang dapat memicu respon atau reaksi dari pasar. Pengumuman tersebut menandakan bahwa perusahaan telah melakukan keputusan pendanaan dengan memperoleh dana dari pihak luar. Prinsip signaling mengatakan bahwa “ Actions Convey Information” dimana setiap tindakan

memandang positif peristiwa penerbitan sukuk mudharabah dan obligasi konvensional maka return perusahaan akan meningkat dibandingkan dengan

return normal sehingga menimbulkan abnormal return. Demikian pula sebaliknya, ketika investor memandang negatif pengumuman tersebut maka

return yang akan diperoleh perusahaan akan menurun.

Abnormal return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi

(return yang diharapkan oleh investor). Dengan demikian, abnormal return

merupakan selisih antara return sesungguhnya dengan return ekspektasi

(Jogiyanto, 2003:433-434).

Pengambilan keputusan investasi yang dilakukan investor dengan memanfaatkan informasi yang terkandung dalam pengumuman penerbitan sukuk

mudharabah dan obligasi konvensional, tidak hanya berdampak pada perubahan

return saham tetapi juga aktivitas volume perdagangan saham. Volume perdagangan saham dapat digunakan oleh investor untuk melihat apakah saham yang dibeli tersebut merupakan saham yang aktif diperdagangkan di pasar atau sebaliknya (Meidawati & Harimawan, 2004; dalam Fatimatuzzahra & Herlambang, 2014).

instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap suatu informasi melalui parameter pergerakan aktivitas volume perdagangan di pasar (Suryawijaya & Setiawan, 1998).

Kandungan informasi dalam pengumuman penerbitan sukuk mudharabah

dan obligasi konvensional yang akan memicu reaksi pasar dapat diuji dengan

event study. Event study merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi (information content), maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar (Jogiyanto, 2003:410-411).

Penelitian mengenai pengaruh pengumuman penerbitan sukuk dan obligasi konvensional terhadap reaksi pasar sebelumnya sudah pernah dilakukan. Penelitian – penelitian tersebut menghasilkan kesimpulan yang berbeda-beda. Menurut Godlewski et al. (2011) dalam penelitian yang berjudul “Do markets

perceive sukuk and conventional bonds as different financing instruments?”

Penelitian Ahmad & Rusgianto (2013) berjudul “Information Content of Posts-Crisis Sukuk Announcement In Malaysia” diukur dengan CAAR terhadap pengumuman penerbitan sukuk. Hasil penelitian menunjukkan bahwa reaksi pasar positif tetapi tidak signifikan terhadap pengumuman penerbitan sukuk yang mengindikasikan bahwa pengumuman penerbitan sukuk tidak membawa kejutan untuk pasar. Penelitian Wanjiku (2014) berjudul “The Effect of Bond Issue on Share Prices of Firms Listed at the Nairobi Securities Exchange” menggunakan data dari NSE Daily stock dan NSE handbook dari tahun 2009-2013. Hasil penelitian menunjukkan bahwa penerbitan obligasi berpengaruh positif signifikan terhadap harga saham.

Ghoniyah dkk. (2008)melakukan penelitian tentang “Reaksi Pasar Modal Indonesia terhadap Pengumuman Penerbitan Obligasi Syariah”. Penelitian menggunakan sampel sebanyak 9 emiten. Hasil penelitian menunjukkan bahwa terdapat abnormal return yang positif tetapi tidak signifikan atas pengumuman

penerbitan obligasi syari’ah, terdapat trading volume activity yang positif dan signifikan atas pengumuman penerbitan obligasi syari’ah, terdapat perbedaan tetapi tidak signifikan antara abnormal return sebelum dan sesudah pengumuman

penerbitan obligasi syari’ah, dan terdapat perbedaan tetapi tidak signifikan antara

trading volume activity saham sebelum dan sesudah pengumuman penerbitan obligasi syari’ah.

(IPO) obligasi yang diisukan oleh perusahaan memiliki kandungan informasi dan menyebabkan pasar bereaksi serta abnormal return yang berfluktuasi. Selama 21 hari pengamatan diperoleh 11 hari abnormal return positif dan 10 hari abnormal return negatif. Pengujian terhadap variabel volume perdagangan menunjukkan bahwa terjadi hubungan yang positif dan signifikan pada level 5 % sebelum adanya penawaran umum perdana (IPO) obligasi, negatif dan tidak signifikan pada saat pengumuman IPO, dan positif tidak signifikan setelah pengumuman IPO. Secara keseluruhan dalam periode jendela diperoleh nilai koefisien yang positif dan signifikan pada level 5%.

Penelitian yang dilakukan oleh Fatimatuzzahra & Herlambang (2014)

berjudul “Reaksi Pasar atas Penerbitan Sukuk(Studi pada Emiten Saham Penerbit

Sukuk Periode 2008-2012)” menunjukkan bahwa average abnormal return

signifikan positif pada periode pengamatan t-2 sebesar 0.03711. Reaksi pasar positif juga terjadi pada t-0 sebesar 0.0011. Average abnormal return signifikan negatif pada t+9 sebesar 0.0305. Selain itu, terdapat perbedaan Abnormal Trading Volume Activity (ATVA) pada sebelum dan setelah penerbitan sukuk selama periode pengamatan

.

Teknik penelitian yang digunakan adalah event studydengan sampel sebanyak 11 perusahaan penerbit sukuk.

Penelitian Pratiwi (2015) tentang “Analisis Reaksi Pasar Modal terhadap

Peristiwa Penerbitan Sukuk dan Obligasi Korporasi” menunjukkan bahwa tidak

terdapat perbedaan yang signifikan pada variabel cumulative abnormal return

activity (TVA) juga tidak mempunyai perbedaan yang signifikan yang ditunjukkan sig-2 tailed > 0.05. Jadi, peristiwa pengumuman sukuk dan obligasi tidak mempunyai kandungan informasi karena informasi telah tersebar secara merata di pasar, sehingga dalam pasar ini tidak ada yang mendapat abnormal return.

Tabel 1.2 Ringkasan Research Gap

No .

Peneliti Judul Hasil

1. Christophe J. Godlewski, Rima Turk-Ariss, dan Laurent Weill (2011)

Do markets perceive sukuk and conventional bonds as different financing instruments?

-pasar saham bereaksi berbeda terhadap pengumuman dari kedua sekuritas.

-reaksi pasar tidak signifikan terhadap pengumuman obligasi konvensional. -reaksi pasar saham signifikan negatif

terhadap pengumuman penerbitan

sukuk.

2. Nursilah Ahmad dan

Sulistya Rusgianto (2013)

Information Content of Posts-Crisis Sukuk Announcement In Malaysia

-reaksi pasar positif tetapi tidak signifikan terhadap pengumuman penerbitan sukuk yang

mengindikasikan bahwa pengumuman penerbitan sukuk tidak membawa kejutan untuk pasar.

3. Ngure Barbara Wanjiku (2014)

The Effect of Bond Issue on Share Prices of Firms Listed at The Nairobi Securities Exchange

-penerbitan obligasi berpengaruh positif signifikan terhadap harga saham.

4. Nunung Ghoniyah, Mutamimah, dan Jenar Widayati (2008)

Reaksi Pasar Modal Indonesia Terhadap Pengumuman Penerbitan Obligasi Syariah

- abnormal return positif tetapi tidak signifikan

- trading volume activity positif dan signifikan atas pengumuman

penerbitan obligasi syari’ah

- terdapat perbedaan tetapi tidak signifikan antara abnormal return

sebelum dan sesudah pengumuman - terdapat perbedaan tetapi tidak

signifikan antara trading volume activity sebelum dan sesudah pengumuman penerbitan obligasi

syari’ah

5. Tonny S. Maringka (2008)

Reaksi Harga Saham terhadap Penawaran Umum Perdana (IPO) Obligasi:Analisis Aspek Asimetri Informasi dan Jatuh Tempo Hutang

-11 hari abnormal return positif dan 10 hari abnormal return negatif

signifikan 6. Vita

Fatimatuzzahra dan Leo Herlambang (2014)

Reaksi Pasar Atas Penerbitan

Sukuk (Studi Pada Emiten Saham Penerbit Sukuk Periode 2008-2012)

-AAR signifikan positif pada periode pengamatan t-2 sebesar 0.03711. -Reaksi pasar positif juga terjadi pada

t-0 sebesar t-0.t-0t-011.

-AAR signifikan negatif pada t+9 sebesar 0.0305

Terdapat perbedaan Abnormal Trading Volume Activity (ATVA) pada sebelum dan setelah penerbitan sukuk selama periode pengamatan

7. Anggi Dian Pratiwi (2015)

Analisis Reaksi Pasar Modal terhadap Peristiwa Penerbitan Sukuk dan Obligasi Korporasi

- tidak terdapat perbedaan yang signifikan pada variabel cumulative abnormal return dan trading volume activity baik pada periode sebelum, saat dan setelah pengumuman Sumber: Intisari berbagai sumber penelitian terdahulu

Penelitian sebelumnya lebih banyak meneliti mengenai pengaruh pengumuman penerbitan sukuk terhadap reaksi pasar. Pengembangan yang dilakukan oleh penulis dalam penelitian ini berupa data penelitian yang menggunakan sukuk mudharabah dan obligasi konvensional. Periode pengamatan dalam penelitian ini adalah 21 hari untuk 10 hari sebelum peristiwa, 1 hari saat peristiwa, dan 10 hari sesudah peristiwa. Periode pengamatan tidak terlalu panjang untuk menghindari peristiwa-peristiwa pengganggu terjadi selama periode pengamatan. Berdasarkan penelitian ini dapat diketahui mengenai reaksi pasar terhadap pengumuman penerbitan sukuk mudharabah dan obligasi konvensional.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka permasalahan dalam penelitian ini adalah:

2. Apakah terdapat abnormal return yang signifikan di sekitar tanggal pengumuman penerbitan obligasi konvensional?

3. Apakah terdapat perbedaan trading volume activity yang signifikan antara sebelum pengumuman dan sesudah pengumuman penerbitan sukuk

mudharabah?

4. Apakah terdapat perbedaan trading volume activity yang signifikan antara sebelum pengumuman dan sesudah pengumuman penerbitan obligasi konvensional?

1.3 Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah sebagai berikut: 1. Untuk mengetahui apakah terdapat abnormal return yang signifikan di

sekitar tanggal pengumuman penerbitan sukuk mudharabah.

2. Untuk mengetahui apakah terdapat abnormal return yang signifikan di sekitar tanggal pengumuman penerbitan obligasi konvensional.

3. Untuk mengetahui apakah terdapat perbedaan trading volume activity yang signifikan antara sebelum pengumuman dan sesudah pengumuman penerbitan sukuk mudharabah.

1.4 Manfaat Penelitian

1. Manfaat Teoritis

Bagi akademisi dan peneliti selanjutnya,dapat digunakan sebagai referensi atau acuan untuk melakukan penelitian yang lebih dalam mengenai masalah yang relevan dengan hasil penelitian ini dengan berbagai pengembangan yang dilakukan. Penelitian ini juga dapat memperkuat

signaling theory karena reaksi pasar yang terjadi menunjukkan bahwa investor menggunakan pengumuman penerbitan sukuk mudharabah dan obligasi konvensional yang mengandung informasi sebagai suatu sinyal dalam pengambilan keputusan investasinya.

2. Manfaat Praktis

a. Bagi Investor

Hasil penelitian ini diharapkan dapat memberikan informasi kepada investor mengenai adanya asymmetric information sehingga investor harus melihat pada sinyal yang diberikan perusahaan. Pengumuman penerbitan sukuk mudharabah dan obligasi konvensional dapat menjadi suatu sinyal yang akan menjadi pertimbangan dalam keputusan investasi para investor. b. Bagi Manajemen

14

BAB II

TINJAUAN PUSTAKA

2.1 Signaling Theory

Pada mulanya Modigliani-Miller (MM) berasumsi bahwa antara investor dan manajemen memiliki informasi yang sama, namun pada kenyataannya manajemen memiliki informasi yang lebih besar dibandingkan dengan investor sehingga manajer dapat:

a. menjual saham jika saham overvalued (harga saham dinilai optimis). b. membeli obligasi jika saham undervalued (harga saham dinilai pesemis).

Investor akhirnya mengetahui hal ini dan menganggap terjadi asimetri informasi diantara mereka sehingga menjadikan kejadian itu sebagai sinyal negatif (Ambarwati, 2010). Asimmetric information merupakan kondisi dimana suatu pihak memiliki informasi yang lebih banyak daripada pihak lain. Misalnya pihak manajemen perusahaan memiliki informasi yang lebih banyak dibandingkan dengan pihak investor di pasar modal. Tingkat asimmetric information ini bervariasi dari sangat tinggi ke sangat rendah dan memberikan efek yang nyata pada keputusan keuangan maupun pasar financial (Atmaja, 2008:261).

pada perusahaan penerbit sukuk mudharabah dan obligasi konvensional tersebut. Sedangkan signal negatif akan membuat investor beralih untuk berinvestasi pada perusahaan lain yang lebih menguntungkan.

2.2 Trade Off Theory

Model ini dikembangkan oleh Baxter (1967), Kraus dan Litzenberger (1973) dan Kaoro (2002) yang mencoba menguji pendapat MM dengan menghubungkan asumsi-asumsi MM dengan biaya kebangkrutan (financial distress cost) yang dapat meningkat sebanding dengan leverage yang digunakan: 1. pada tingkat leverage yang rendah manfaat penghematan pajak akibat

penggunaan utang dapat melebihi biaya kebangkrutan perusahaan, dan

2. pada tingkat leverage yang tinggi biaya kebangkrutan justru bisa melebihi manfaat penghematan pajak akibat penggunaan utang tersebut.

3. Semakin besar hutang maka semakin besar pula keuntungan akibat hutang tersebut namun PV biaya financial distress dan agency juga besar bahkan lebih besar (Ambarwati, 2010).

2.3 Obligasi Syariah (Sukuk)

2.3.1 Pengertian Obligasi Syariah (Sukuk)

Sukuk merupakan bentuk jamak dari kata “sakk” yang memiliki arti yang sama dengan sertifikat atau note. Sukuk merupakan bukti (claim) kepemilikan.

Menurut Sutedi (2009:126)pengertian obligasi syariah adalah obligasi ditawarkan dengan ketentuan yang mewajibkan emiten untuk membayar kepada pemegang obligasi syariah sejumlah pendapatan bagi hasil dan membayar kembali dana obligasi syariahpada tanggal pembayaran kembali dana obligasi syariah.

Berdasarkan Fatwa Dewan Syariah Nasional No:32/DSN-MUI/IX/2002 ,” Obligasi syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang obligasi syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/ margin/ fee, serta membayar kembali dana obligasi pada saat jatuh tempo.

dibenarkan adalah obligasi yang bersifat utang dengan kewajiban membayar bunga (sistem riba).

Jadi, sukuk atau obligasi syariah merupakan suatu surat berharga jangka panjang berdasarkan prinsip syariah yang menjadi bukti penyertaan modal dan boleh dipindahmilikkan yang mewajibkan emiten membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/ margin/ fee, serta membayar kembali dana obligasi pada saat jatuh tempo.

2.3.2 Karakteristik Obligasi Syariah (Sukuk)

Karakteriktik obligasi syariah (sukuk) menurut Sutedi (2009:127-128) yaitu:

1. Obligasi syariah menekankan pendapatan investasi bukan berdasarkan tingkat bunga (kupon) yang telah ditentukan sebelumnya. Tingkat pendapatan dalam obligasi syariah berdasar kepada tingkat rasio bagi hasil (nisbah) yang besarannya telah disepakati oleh pihak emiten dan investor. 2. Dalam sistem pengawasannya selain diawasi oleh pihak wali amanat maka

mekanisme obligasi syariah juga diawasi oleh Dewan Pengawas Syariah (dibawah Majelis Ulama Indonesia) sejak dari penerbitan obligasi sampai akhir dari masa penerbitan obligasi tersebut. Dengan adanya sistem ini maka prinsip kehati-hatian dan perlindungan kepada investor obligasi syariah diharapkan bisa lebih terjamin.

Pasar Modal yang terkait dengan penerbitan obligasi syariah masih sama seperti obligasi biasa pada umumnya.

2.3.3 Ketentuan Mekanisme

Secara umum, ketentuan mekanisme mengenai obligasi syariah (sukuk) menurut Sutedi (2009:128)yaitu:

1. Obligasi syariah haruslah berdasar konsep syariah yang hanya memberikan pendapatan kepada pemegang obligasi dalam bentuk bagi hasil atau revenue sharing serta pembayaran utang pokok pada saat jatuh tempo.

2. Obligasi syariah mudharabah yang diterbitkan harus berdasarkan pada bentuk pembagian hasil keuntungan yang telah disepakati sebelumnya serta pendapatan yang diterima harus bersih dari unsur non halal.

3. Nisbah (rasio bagi hasil) harus ditentukan sesuai kesepakatan sebelum penerbitan obligasi tersebut.

4. Pembagian pendapatan dapat dilakukan secara periodik atau sesuai ketentuan bersama dan pada saat jatuh tempo, hal itu diperhitungkan secara keseluruhan.

5. Sistem pengawasan aspek syariah dilakukan oleh Dewan Pengawas Syariah atau oleh Tim Ahli Syariah yang ditunjuk oleh Dewan Syariah Nasional MUI.

7. Apabila emiten berbuat kelalaian atau cedera janji maka pihak investor dapat menarik dananya.

8. Hak kepemilikan obligasi syariah mudharabah dapat dipindahtangankan kepada pihak lain sesuai kesepakatan akad perjanjian.

2.3.4 Sukuk Mudharabah

Dewan Syariah Nasional telah mengeluarkan fatwa mengenai Obligasi Syariah Mudharabah No.33/DSN-MUI/IX/2002 tentang Obligasi Syariah

Mudharabah. Dalam fatwa tersebut dinyatakan antara lain bahwa:

a. Obligasi syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan oleh emiten kepada pemegang obligasi syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil, margin, atau fee serta membayar dana obligasi pada saat jatuh tempo.

b. Obligasi Syariah Mudharabah adalah obligasi syariah yang berdasarkan akad Mudharabah dengan memperhatikan substansi fatwa Dewan Syariah Nasional-MUI No.7/DSN-Nasional-MUI/IV/2000 tentang pembiayaan Mudharabah.

c. Emiten dalam Obligasi Syariah Mudharabah adalah Mudharib sedangkan pemegang Obligasi Syariah Mudharabah adalah Shahibul Mal.

d. Akad yang digunakan dalam Obligasi Syariah Mudharabah adalah akad

Mudharabah.

20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi untuk Reksa Dana Syariah.

f. Pendapatan (hasil) investasi yang dibagikan Emiten (Mudharib) kepada pemegang Obligasi Syariah Mudharabah (Shahibul Mal) harus bersih dari unsur nonhalal.

g. Nisbah keuntungan dalam Obligasi Syariah Mudharabah ditentukan sesuai kesepakatan, sebelum emisi (penerbitan) Obligasi Syariah Mudharabah.

h. Pembagian pendapatan (hasil) dapat dilakukan secara periodik sesuai kesepakatan, dengan ketentuan pada saat jatuh tempo diperhitungkan secara keseluruhan.

i. Pengawasan aspek syariah dilakukan oleh Dewan Pengawas Syariah atau Tim Ahli Syariah yang ditunjuk oleh Dewan Syariah Nasional MUI, sejak proses emisi Obligasi Syariah Mudharabah dimulai.

j. Apabila Emiten (Mudharib) lalai dan/atau melanggar syarat perjanjian dan/atau melampaui batas, Mudharib berkewajiban menjamin pengembalian dana

Mudharabah, dan Shahibul Mal dapat meminta Mudharib untuk membuat surat pengakuan utang.

k. Apabila Emiten (Mudharib) diketahui lalai dan/atau melanggar syarat perjanjian dan/atau melampaui batas kepada pihak lain, pemegang Obligasi Syariah Mudharabah (Shahibul Mal) dapat menarik dana Obligasi Syariah

Mudharabah.

Secara praktik obligasi syariah mudharabah dikeluarkan oleh perusahaan (emiten/mudharib) kepada investor (sahibul maal) dengan tujuan pendanaan proyek tertentu yang dijalankan perusahaan. Proyek ini sifatnya terpisah dengan aktivitas umum perusahaan. Keuntungannya didistribusikan secara periodik berdasarkan nisbah tertentu yang telah disepakati, tetapi tidak ditentukan presentasenya dari depan (fixed pre-determined). Nisbah-nya merupakan rasio pembagian keuntungan riildengan basis profit-loss sharing (Sutedi, 2009).

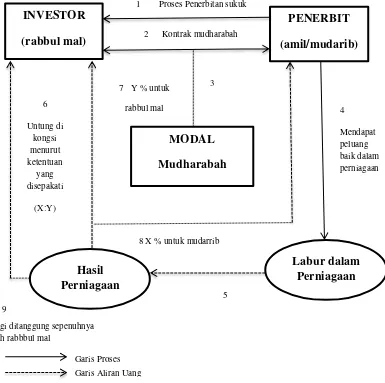

INVESTOR (rabbul mal) MODAL Mudharabah PENERBIT (amil/mudarib) Hasil Perniagaan Labur dalam Perniagaan

1 Proses Penerbitan sukuk

2 Kontrak mudharabah

6 Untung di kongsi menurut ketentuan yang disepakati (X:Y)

7 Y % untuk rabbul mal

Rugi ditanggung sepenuhnya oleh rabbbul mal

9 3 5 4 Mendapat peluang baik dalam perniagaan

8 X % untuk mudarrib

[image:39.595.153.538.323.706.2]Garis Proses Garis Aliran Uang

Gambar 2.1. Susunan dan bentuk sukuk mudharabah

Keterangan Gambar 2.1 :

1. Penerbit memproses penerbitan sukuk mudharabah untuk keperluan memobilisasi modal dengan kadar tertentu.

2. Penerbit (sebagai mudarrib) dan investor (rabbul maal) membuat kontrak

mudharabah dengan perjanjian keuntungan yang disepakati (X:Y). 3. Atas kontrak tersebut, modal mudharabah terkumpul sejumlah tertentu. 4. Penerbit menanamkan modal pada proyek perniagaan sebagai peluang

baik dalam alternatif perniagaan.

5. Atas investasi yang dilakukan mudarrib dapat menghasilkan keuntungan tertentu.

6. Keuntungan yang diperoleh dari aktivitas perniagaan tersebut dibagikan bersama antara rabbul maal dan mudarrib dengan kadar yang telah disepakati (X:Y).

7. Keuntungan bagi rabbul maal bernilai Y %. 8. Keuntungan mudarrib bernilai X %.

9. Jika dalam investasi tersebut terjadi kerugian, kerugian ditanggung oleh

rabbul maal, sedangkan mudarrib menanggung kerugian tenaga dan manajemen.

2.4 Obligasi Konvensional

2.4.1 Pengertian Obligasi

mendatang disertai dengan pembayaran bunga secara periodik. Menurut Sutedi (2009:1) obligasi adalah surat pernyataan utang dari penerbit obligasi kepada pemegang obligasi dan janji untuk membayar kembali pokok utang beserta kupon bunganya kelak pada saat tanggal jatuh tempo pembayaran.

Sedangkan menurut Rahardjo (2003:2) obligasi merupakan bagian dari instrumen investasi berpendapatan tetap (fixed income securities). Obligasi termasuk dalam kelompok investasi berpendapatan tetap karena jenis pendapatan keuntungan yang diberikan kepada investor obligasi didasarkan pada tingkat suku bunga yang telah ditentukan sebelumnya menurut perhitungan tertentu. Tingkat pendapatan tersebut dapat berbentuk tingkat suku bunga tetap (fixed rate) dan tingkat suku bunga mengambang (variable rate).

Berdasarkan Pasal 1 butir 34 Keputusan Menteri Keuangan Nomor 1548/ KMK.013/1990 sebagaimana telah diubah dengan Keputusan Menteri Keuangan Nomor 1199/KMK.010/1991, obligasi adalah bukti utang dari emiten yang mengandung janji pembayaran bunga atau janji lainnya serta pelunasan pokok pinjaman yang dilakukan pada tanggal jatuh tempo, sekurang-kurangnya 3 (tiga) tahun sejak tanggal emisi (Sutedi, 2009:2). Jadi, obligasi adalah sekuritas yang diterbitkan oleh emiten dan termasuk dalam investasi berpendapatan tetap, serta janji untuk membayar pokok dan bunga pinjaman pada tanggal jatuh tempo.

pelunasan pinjaman pada waktu pinjaman berakhir tanpa mempedulikan untung rugi perusahaan (Sutedi, 2009:4).

2.4.2 Karakteristik Obligasi

Karakteristik yang umum tercantum dalam obligasi menurut Rahardjo (2003) yaitu:

1. Nilai penerbitan obligasi (jumlah pinjaman dana)

Dalam penerbitan obligasi maka pihak emiten akan dengan jelas menyatakan berapa jumlah dana yang dibutuhkan melalui penjualan obligasi. Istilah yang dikenal adalah jumlah emisi obligasi. Penentuan besar kecilnya jumlah penerbitan obligasi berdasarkan kemampuan aliran kas perusahaan serta kinerja bisnisnya.

2. Jangka waktu obligasi

Setiap obligasi mempunyai jangka waktu jatuh tempo (maturity). Semakin pendek jangka waktu obligasi maka akan semakin diminati oleh investor karena dianggap resikonya semakin kecil. Pada saat jatuh tempo pihak penerbit obligasi berkewajiban melunasi pembayaran pokok obligasi tersebut.

3. Tingkat suku bunga

4. Jadwal pembayaran suku bunga

Kewajiban membayar kupon (tingkat suku bunga obligasi) dilakukan secara periodik sesuai kesepakatan sebelumnya.

5. Jaminan

Menyediakan jaminan tidak harus mutlak. Jaminan berbentuk aset perusahaan akan lebih mempunyai daya tarik bagi calon pembeli obligasi tersebut.

2.4.3 Jenis Obligasi

Menurut Tandelilin (2010:247) ada beberapa jenis obligasi perusahaan dengan masing-masing karakteristik yang berbeda yaitu:

1. Obligasi dengan Jaminan (Mortgage Bonds)

Obligasi ini merupakan obligasi yang diterbitkan oleh perusahaan dengan menggunakan jaminan suatu aset real, sehingga jika perusahaan gagal memenuhi kewajibannya maka pemegang obligasi berhak untuk mengambil alih aset tersebut.

2. Obligasi Tanpa Jaminan

Obligasi ini merupakan obligasi yang diterbitkan tanpa menggunakan suatu jaminan aset real tertentu.

3. Obligasi Konversi

lain, perusahaan emiten akan memperoleh keuntungan karena umumnya obligasi konversi memberikan tingkat kupon yang relatif lebih rendah dibanding obligasi biasa.

4. Obligasi yang disertai Warrant

Warrant membuat pemegang obligasi mempunyai hak untuk membeli saham perusahaan pada harga yang telah ditentukan.

5. Obligasi tanpa Kupon (Zero Cupon Bond)

Obligasi ini merupakan obligasi yang tidak memberikan pembayaran bunga. Obligasi ini biasanya ditawarkan pada harga dibawah nilai par nya (ada discount) sehingga investor akan memperoleh keuntungan dari nilai perbedaan harga pasar dan nilai par obligasi pada saat obligasi tersebut dibeli.

6. Obligasi dengan Tingkat Bunga Mengambang (Floating Rate Bond)

Obligasi ini memberikan tingkat bunga yang besarnya disesuaikan dengan fluktuasi tingkat bunga pasar yang berlaku.

7. Putable Bond

Obligasi ini memberikan hak kepada pemegang obligasi untuk menerima pelunasan obligasi sesuai dengan nilai par sebelum jatuh tempo. Putable bond akan melindungi pemegang obligasi terhadap fluktuasi tingkat bunga yang terjadi.

8. Junk Bond

9. Sovereign Bond

Obligasi ini merupakan obligasi yang diterbitkan oleh suatu negara dalam mata uangnya sendiri, tetapi dijual ke negara lain dalam mata uang negara tersebut.

2.4.4 Tujuan Penerbitan Obligasi

Menurut Rahardjo (2003:10-11) perusahaan yang menerbitkan obligasi mempunyai beberapa tujuan penting yaitu:

1. Mendapatkan jumlah dana tambahan yang lebih fleksibel

Perusahaan diharapkan mampu mendapatkan tambahan dana yang disesuaikan dengan kebutuhan. Jumlah besar kecilnya dana obligasi dapat disesuaikan dengan kinerja keuangan perusahaan seperti aliran kas perusahaan, jumlah utang yang ada, serta kemampuan pembayaran bunga obligasi, dan pelunasan pokok obligasi pada saat jatuh tempo.

2. Mendapatkan pinjaman dengan tingkat suku bunga fleksibel

Proses penentuan suku bunga relatif fleksibel disesuaikan dengan kemampuan dan kepentingan penerbit obligasi.

3. Mendapatkan alternatif pembiayaan melalui pasar modal

2.4.5 Perbedaan Obligasi Syariah (Sukuk)dengan Obligasi Konvensional

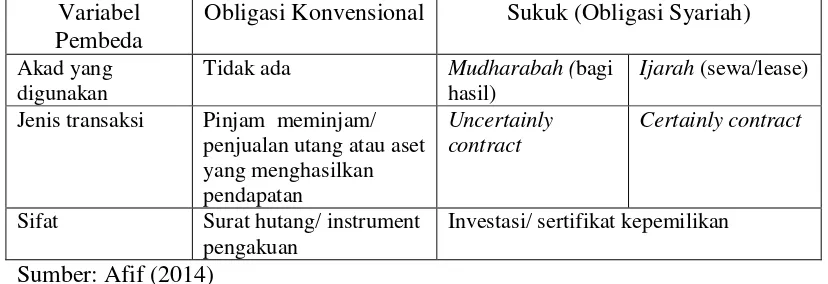

[image:46.595.105.519.290.432.2]Pengertian obligasi di pasar modal syariah tidak identik dengan surat pengakuan hutang sebagaimana dikenal dalam pasar modal konvensional. Perbedaan mendasar antara obligasi dan sukuk, dapat dilihat pada tabel 2,1 brikut ini:

Tabel 2.1 Perbedaan Obligasi Konvensional dan Obligasi Syariah

Variabel Pembeda

Obligasi Konvensional Sukuk (Obligasi Syariah) Akad yang

digunakan

Tidak ada Mudharabah (bagi

hasil)

Ijarah (sewa/lease)

Jenis transaksi Pinjam meminjam/

penjualan utang atau aset yang menghasilkan pendapatan

Uncertainly contract

Certainly contract

Sifat Surat hutang/ instrument

pengakuan

Investasi/ sertifikat kepemilikan

Sumber: Afif (2014)

2.5 Reaksi Pasar

Gambar 2.2 Hubungan antara Suatu Peristiwa dengan Reaksi Pasar Sumber: Jogiyanto (2010:9)

Reaksi pasar dari suatu peristiwa diproksikan dengan return tak normal (abnormal return ) dan aktivitas volume perdagangan (trading volume activity). Semakin besar kejutannya semakin besar reaksi pasarnya. Pasar bereaksi karena peristiwanya mengandung suatu informasi atau dengan kata lain peristiwanya mengandung nilai ekonomis yang dapat mengubah nilai perusahaan. Dengan adanya suatu peristiwa, maka suatu informasi baru mengenai nilai perusahaan diketahui oleh publik, sehingga harga saham sebelumnya perlu direvisi dengan menggunakan nilai informasi baru tersebut.

2.6 Return Saham

Menurut Jogiyanto (2010:63) return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasian yang sudah terjadi atau return

ekspektasian yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang. Menurut Tandelilin (2010:102) return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukannya. Return

saham merupakan return realisasi yang diperoleh investor akibat terjadi selisih harga jual saham yang lebih tinggi dari harga belinya (Sudiyatno & Suharmanto,

Peristiwa atau informasi yang berupa suatu kejutan

2011). Jadi, return merupakan pendapatan yang diperoleh investor atas investasi yang telah dilakukan.

Sumber-sumber return investasi terdiri dari dua komponen utama, yaitu

yield dan capital gain (loss). Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Sedangkan capital gain (loss) merupakan kenaikan atau penurunan harga suatu surat berharga (bisa saham atau surat utang jangka panjang), yang bisa memberikan keuntungan (kerugian) bagi investor. Capital gain (loss) dapat diartikan sebagai perubahan harga sekuritas (Tandelilin, 2010:102)

Return total suatu investasi dapat dihitung dengan menjumlahkan yield

dan capital gain yang diperoleh dari suatu investasi. Secara matematis return total

suatu investasi dapat ditulis sebagai berikut:

Sumber:Tandelilin (2010:102)

2.6.1 Macam-Macam Return

1. ReturnRealisasi

Return sesungguhnya (realized return) merupakan return yang telah terjadi.

Return realisasi dihitung berdasarkan data historis (Jogiyanto, 2003:109).

2. ReturnEkspektasi

sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi (Jogiyanto, 2003:109).

Menurut Brown dan Warner (1985); dalam Jogiyanto (2003: 434) mengestimasi return ekspektasi menggunakan tiga model, yaitu:

a. Mean-adjusted Model

Model disesuaikan rata-rata (mean-adjusted model) menganggap bahwa

return ekspektasi bernilai konstan yang sama dengan rata-rata return realisasi

sebelumnya selama periode estimasi (estimation periode). Periode estimasi umumnya merupakan periode sebelum periode peristiwa. Periode peristiwa (event periode) disebut juga sebagai periode pengamatan atau jendela peristiwa (event window).

Rumus untuk perhitungan model ini adalah:

Notasi:

E[Ri.t] = return ekspektasi sekuritas ke-i pada periode peristiwa ke-t

Ri.j = return realisasi sekuritas ke-i pada periode estimasi ke-j

T = lamanya periode estimasi, yaitu dari t1 sampai dengan t2 b. Market Model

jendela. Model ekspektasi dapat dibentuk menggunakan teknik regresi OLS (Ordinary Least Square) dengan persamaan:

Notasi:

Ri.j = return realisasi sekuritas ke-i pada periode estimasi ke-j

αi = intercept untuk sekuritas ke-i

βi = koefisien slope yang merupakan Beta dari sekuritas ke-i

RMj = return indeks pasar pada periode estimasi ke-j yang dapat dihitung

dengan rumus RMj = (IHSGj – IHSGj-1) / IHSG j-1 dengan IHSG

adalah Indeks Harga Saham Gabungan

εi.j = kesalahan residu sekuritas ke–i pada periode estimasi ke-j

c. Market-adjusted Model

Market-adjusted model (model disesuaikan pasar ) menganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah

return indeks pasar pada saat tersebut. Berdasarkan model ini maka tidak perlu menggunakan periode estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

Perhitungan return ekspektasi dengan model ini dihitung dengan menggunakan rumus:

Notasi:

E(Ri.t) = return ekspektasi sekuritas i pada hari ke-t IHSGt = IHSGpada hari ke-t

IHSGt-1 = IHSG pada hari ke-t-1

2.6.2 Abnormal Return

Menurut Jogiyanto (2003:433-434) abnormal return atau excess return

merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return

normal. Return normal merupakan return ekspektasi (return yang diharapkan oleh investor). Jadi, abnormal return merupakan selisih antara return

sesungguhnya yang terjadi dengan return ekspektasi. Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya.

2.7 Trading Volume Activity (TVA)

Menurut Suryawijaya & Setiawan, (1998:142) trading volume activity

Volume perdagangan saham adalah tingkat permintaan dan penawaran terhadap saham suatu perusahaan. Dalam kondisi normal, jika return saham mengalami peningkatan, maka volume perdagangan juga akan meningkat karena dengan adanya peningkatan return akan meningkatkan daya tarik investor untuk berinvestasi (Indriastuti, 2007:141; dalam Hernoyo, 2013:112). Jadi, trading volume activity merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap suatu pengumuman yang mengandung informasi berdasarkan pergerakan tingkat permintaan dan penawaran terhadap saham suatu perusahaan.

Ditinjau dari fungsinya trading volume activity merupakan suatu variasi dari event study. TVA merupakan perbandingan antara jumlah saham yang diperdagangkan pada waktu tertentu dengan jumlah saham perusahaan yang beredar pada periode tertentu (Fatimatuzzahra & Herlambang, 2014:367).

2.8 Efisiensi Pasar

Efisiensi pasar merupakan kondisi pasar jika pasar bereaksi dengan cepat dan akurat untuk mencapai harga keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia. Ada hubungan antara teori pasar modal yang menjelaskan tentang keadaan ekuilibrium dengan konsep pasar efisien yang mencoba menjelaskan bagaimana pasar memproses informasi untuk menuju ke posisi ekuilibrium yang baru (Jogiyanto, 2003:369-370).

merefleksikan seluruh informasi yang ada. Namun, pasar dapat efisien jika sejumlah besar orang percaya jika pasar tidak efisien sehingga mendorong mereka untuk mencari keuntungan di atas selayaknya (excess return atau abnormal return) (Atmaja, 2008:10).

Pasar efisien yang ditinjau dari sudut informasi disebut dengan efisiensi pasar secara informasi (informationally efficient market). Kunci utama untuk mengukur pasar yang efisien adalah hubungan antara harga sekuritas dengan informasi. Bentuk-bentuk efisiensi pasar menurut Jogiyanto (2003:370-375) meliputi:

1. Efisiensi pasar bentuk lemah (weak form) merupakan pasar yang harga dari sekuritasnya secara penuh mencerminkan (fully reflect) informasi masa lalu. Pasar efisien bentuk lemah tidak dapat menggunakan informasi masa lalu untuk mendapatkan keuntungan yang tidak normal.

2. Efisiensi pasar bentuk setengah kuat merupakan pasar yang harga-harga dari sekuritasnya secara penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan termasuk informasi yang berada di laporan-laporan keuangan perusahaan. Jika pasar efisien bentuk setengah kuat, maka tidak ada investor atau grup dari investor yang dapat menggunakan informasi yang dipublikasikan untuk mendapatkan keuntungan tidak normal dalam jangka waktu yang lama.

maka tidak ada individual investor atau grup dari investor yang dapat memperoleh abnormal return karena mempunyai informasi privat.

2.9 Event Study

2.9.1 Pengertian Event Study

Menurut Jogiyanto (2003:410) studi peristiwa ( event study ) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan dapat juga digunakan untuk menguji efisensi pasar bentuk setengah kuat.

Event study menyelidiki respon pasar terhadap kandungan informasi dari suatu pengumuman atau publikasi peristiwa tertentu. Kandungan informasi dapat berupa berita baik (good news) atau berita buruk (bad news) (Tandelilin, 2010:22).

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika suatu pengumuman mengandung informasi (information content), maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan return

2.9.2 Proses Studi Peristiwa (Event Study)

Menurut Jogiyanto (2010:30-33) proses studi peristiwa menunjukkan tahapan-tahapan atau langkah-langkah untuk melakukan suatu studi peristiwa. Secara umum, tahapan-tahapan studi peristiwa adalah sebagai berikut:

a. Menentukan peristiwa yang akan diteliti yang akan dilihat reaksi pasarnya b. Mengidentifikasi peristiwa dan tanggal terjadinya peristiwa

c. Menentukan panjang jendela

d. Mengeluarkan peristiwa-peristiwa pengganggu e. Menentukan model return normal

f. Menentukan panjang periode estimasi

g. Menghitung return tak normal, rata-rata return tak normal dan rata-rata kumulatif return tak normal

h. Uji signifikansinya secara statistik

2.9.3 Jenis Event Study

Menurut Tandelilin (2010:566-569) event study dapat dikelompokkan ke dalam beberapa jenis, yaitu:

1. Studi Peristiwa Konvensional

Studi ini mempelajari respon pasar terhadap peristiwa-peristiwa yang seringkali terjadi dan diumumkan secara terbuka oleh emiten di pasar modal.

2. Studi Peristiwa Kluster

3. Studi Peristiwa Tak Terduga

Studi ini merupakan varian dari studi peristiwa klaster. Studi ini mempelajari respon pasar terhadap suatu peristiwa yang tidak terduga.

4. Studi Peristiwa Berurutan

Studi ini juga merupakan varian dari studi peristiwa klaster. Studi ini mempelajari respon pasar terhadap serangkaian peristiwa-peristiwa yang terjadi secara berurutan dalam situasi ketidakpastian yang tinggi.

Literatur keuangan menunjukkan bahwa respon pasar terhadap jenis peristiwa yang berbeda mungkin berbeda dan seringkali membutuhkan metode penelitian yang berbeda.

2.10 Penelitian Terdahulu

Penelitian Ghoniyah dkk. (2008) tentang “Reaksi Pasar Modal Indonesia terhadap Pengumuman Penerbitan Obligasi Syariah” menggunakan sampel sebanyak 9 emiten. Hasil penelitian menunjukkan bahwa terdapat abnormal return yang positif tetapi tidak signifikan atas pengumuman penerbitan obligasi

syari’ah, terdapat trading volume activity yang positif dan signifikan atas

pengumuman penerbitan obligasi syari’ah, terdapat perbedaan tetapi tidak

signifikan antara abnormal return sebelum dan sesudah pengumuman penerbitan

obligasi syari’ah, dan terdapat perbedaan tetapi tidak signifikan antara trading

volume activity saham sebelum dan sesudah pengumuman penerbitan obligasi

syari’ah.

dan Jatuh Tempo Hutang” menyatakan bahwa pengumuman penawaran umum

(IPO) obligasi yang diisukan oleh perusahaan memiliki kandungan informasi dan menyebabkan pasar bereaksi serta abnormal return yang berfluktuasi. Selama 21 hari pengamatan diperoleh 11 hari abnormal return positif dan 10 hari abnormal return negatif. Pengujian terhadap variabel volume perdagangan menunjukkan bahwa terjadi hubungan yang positif dan signifikan pada level 5 % sebelum adanya penawaran umum perdana (IPO) obligasi, pada saat pengumuman IPO negatif dan tidak signifikan, dan setelah pengumuman IPO positif tidak signifikan. Secara keseluruhan dalam periode jendela diperoleh nilai koefisien yang positif dan signifikan pada level 5%.

Menurut Godlewski et al. (2011) dalam penelitian yang berjudul “Do markets perceive sukuk and conventional bonds as different financing

instruments?” menganalisis reaksi pasar saham terhadap pengumuman obligasi konvensional dan sukuk. Metodologi penelitian yang digunakan adalah event study dengan sampel sebanyak 170 selama tahun 2002-2009. Untuk sukuk sebanyak 77 dan obligasi konvensional sebanyak 93. Hasil penelitian menunjukkan bahwa pasar saham bereaksi berbeda terhadap penerbitan kedua surat berharga. Meskipun tidak ada reaksi pasar yang signifikan untuk obligasi konvensional, terdapat reaksi negatif pasar saham yang signifikan untuk pengumuman penerbitan sukuk. Kemudian, reaksi pasar saham secara signifikan berbeda antara kedua pengumuman dari surat berharga.

selama tahun 2009-2010 dengan sampel 29 perusahaan terpilih dan data bersumber dari Securities Commission Malaysia and Bloomberg. Penelitian ini menggunakan metode studi peristiwa (event study) berdasarkan reaksi dari FTSE Bursa Malaysia Kuala Lumpur Composite Index (FTSEKLCI) yang diukur dengan CAAR terhadap pengumuman penerbitan sukuk. Hasil penelitian menunjukkan bahwa reaksi pasar positif tetapi tidak signifikan terhadap pengumuman penerbitan sukuk yang mengindikasikan bahwa pengumuman penerbitan sukuk tidak membawa kejutan untuk pasar.

Penelitian yang dilakukan oleh Primadani (2013) berjudul ”Reaksi Pasar Saham terhadap Pengumuman Penerbitan Obligasi Syariah di Bursa Efek

Indonesia” dengan pendekatan event study. Uji beda paired sampel t-test dengan menggunakan α=5 % dilakukan untuk melihat perbedaan nilai AAR dan CAAR pada hari-hari sebelum tanggal pengumuman dan hari-hari sesudah tanggal pengumuman penerbitan obligasi syariah. Hasil penelitian menunjukkan tidak terdapat perbedaan AAR dan CAAR sebelum tanggal pengumuman dan sesudah tanggal pengumuman penerbitan obligasi syariah di Bursa Efek Indonesia pada periode 2002-2011. Sehingga tidak terdapat reaksi pasar saham terhadap pengumuman penerbitan obligasi syariah yang berarti bahwa penerbitan obligasi syariah tidak memuat kandungan informasi baik yang bermakna good news

maupun bad bews bagi investor.

Rahim & Ahmad (2014) melakukan penelitian yang berjudul “Stock

Market Reactions Following Sukuk Announcement: An Analysis of Dow Jones

menguji apakah pengumuman yang berbeda dari penerbitan sukuk membawa informasi baru ke pasar untuk periode 2004-2011 di Malaysia. Hasil penelitian menyatakan bahwa pasar bereaksi negatif selama krisis yang dipengaruhi oleh informasi yang negatif. Ada reaksi berlebihan di pasar, yang membutuhkan waktu lebih lama untuk menyerap berita negatif karena kurangnya informasi di kalangan

investor dan emiten sukuk. Namun, hasil penelitian menunjukkan reaksi positif setelah krisis yang menandakan bahwa reaksi berlebihan selama krisis pulih perlahan-lahan.

Penelitian Wanjiku (2014) berjudul “The Effect of Bond Issue on Share Prices of Firms Listed at the Nairobi Securities Exchange”. Data yang digunakan merupakan data sekunder yang diambil dari NSE Daily stock dan NSE handbook dari tahun 2009-2013 dan dianalisis menggunakan Microsoft Excel dengan fokus membandingkan nilai t-value dengan tabel t-tabel dan dipresentasikan menggunakan tabel dan grafik. Hasil penelitian menunjukkan bahwa penerbitan obligasi berpengaruh positif signifikan terhadap harga saham. Penelitian yang dilakukan oleh Fatimatuzzahra & Herlambang (2014)

berjudul “Reaksi Pasar atas Penerbitan Sukuk(Studi pada Emiten Saham Penerbit

Sukuk Periode 2008-2012)” menunjukkan bahwa average abnormal return

periode pengamatan

.

Teknik penelitian yang digunakan adalah event studydengan sampel sebanyak 11 perusahaan penerbit sukuk.

Penelitian yang dilakukan oleh Afrianti dkk. (2015) berjudul “Pengaruh Penerbitan Obligasi Syariah (Sukuk) terhadap Cummulative Abnormal Return di

Jakarta Islamic Index”. Sampel yang digunakan sebanyak 16 perusahaan yang menerbitkan sukuk di Jakarta Islamic Index pada tahun 2009-2013. Hasil penelitian menunjukkan bahwa penerbitan obligasi syariah (sukuk) memiliki hubungan yang cukup kuat dengan cummulative abnormal return dan hasil pengujian menunjukkan bahwa penerbitan obligasi syariah (sukuk) berpengaruh terhadap cummulative abnormal return dimana semakin tinggi sukuk to equity ratio cenderung meningkatkan cummulative abnormal return.

Penelitian Rahim & Ahmad (2015) berjudul ”Asymmetric Market Reactions to Sukuk Issuance”. Metode yang digunakan adalah event study dengan sampel sebanyak 45 peristiwa pengumuman penerbitan sukuk periode 2009-2011. Hasil penelitian menunjukkan bahwa ada reaksi pasar yang positif dan signifikan terhadap pengumuman penerbitan sukuk dari beberapa peristiwa untuk kedua index yaitu: FTSE Hijrah Shariah Index dan Dow Jones Islamic Market Index.

Penelitian Pratiwi (2015) tentang “Analisis Reaksi Pasar Modal terhadap

Peristiwa Penerbitan Sukuk dan Obligasi Korporasi” menunjukkan bahwa tidak

terdapat perbedaan yang signifikan pada variabel cumulative abnormal return

(TVA) juga tidak mempunyai perbedaan yang signifikan