ABSTRAK

ANALISIS PENGARUH PERILAKU KONSUMEN TERHADAP PROSES KEPUTUSAN PENGGUNAAN JASA PEGADAIAN

CABANG KEDATON BANDAR LAMPUNG

Oleh

KAREL BAGINTO BANGUN

Perum Pegadaian menerapkan pelayanan dengan motto ”mengatasi masalah tanpa masalah” yang diharapkan dapat memuaskan tetapi pada kenyataannya terjadi penurunan jumlah konsumen di Pegadaian Cabang Kedaton Bandar Lampung pada Tahun 2007- 2011. Pilihan menggunakan jasa gadai merupakan perilaku keputusan membeli yang dipengaruhi oleh banyak factor masalah yang dihadapi pegadaian adalah terjadi penurunan jumlah konsumen sepanjang tahun 2008-2012.

Berdasarkan hal tersebut, maka permasalahan dalam penelitian ini adalah faktor-faktor apakah yang mempengaruhi perilaku konsumen dalam menggunakan jasa gadai. Sehingga penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi perilaku konsumen dalam memilih jasa gadai yang pada akhirnya dapat meningkatkan jumlah konsumen di Perum Pegadaian Cabang Kedaton Bandar Lampung.

teknik proporsionate random sampling. Adapun alat analisis yang digunakan adalah Analisis Regresi Linier Berganda.

Berdasarkan hasil penelitian ada empat faktor yang mempengaruhi perilaku konsumen dalam memilih jasa gadai yaitu faktor kebudayaan, faktor sosial, faktor personal dan faktor psikologis. Dan dengan menggunakan analisi linier berganda maka persamaan regresi yang diperoleh adalah Y=0,396(a)+ 0,952(X1)+0,419 (X2)+0,503(X3)+0,375(X4). Dari hasil tersebut, maka dapat diketahui bahwa faktor kebudayaan paling berpengaruh terhadap perilaku konsumen dalam memilih jasa gadai daripada faktor yang lainnya. Hasil penelitian juga menunjukkan bahwa segmentasi pasar pegadaian rata-rata wanita yang berusia 20 – 30 tahun dengan tingkat pendidikan SMA dan memiliki penghasilan 2.1 juta sampai dengan 3 juta rupiah.

ABSTRACT

ANALYSIS OF FACTORSAFFECTINGCONSUMER BEHAVIOR PEGADAIANBRANCHKEDATON

BANDAR LAMPUNG

By

KAREL BAGINTO BANGUN

Pegadaian apply service with the motto "solve the problem without the problem" is expected to be satisfactory, but in fact a decline in the number of consumers in Pegadaian Branch Kedaton Bandar Lampung in the year 2007 to 2011. It turns out the choice of using a pawnbroking service consumer behavior specified in the decision to buy or use a form that is influenced by many factors. Problem of Pegadaian is the decreasing consumer of pegadaian since 2008-2012.

Based on this, the problem in this study is whether the factors that influence consumer behavior in using pawnbroking service. Thus this study aims to analyze the factors that influence consumer behavior in choosing the mortgage services, which in turn can increase the number of consumers in Pegadaian Branch Kedaton Bandar Lampung.

Based on the results of the study, there are four factors that influence consumer behavior in choosing the mortgage that cultural factors, social factors, personal factors and psychological factors. And linear regression analysis using the regression equation obtained was Y = 0.396 (a) + 0.952 (X1) +0.419 (X2) +0.503 (X3) +0.375 (X4). From these results, it can be seen that the most influential cultural factors on consumer behavior in choosing the mortgage services than any other factor. The results also show that the mortgage market segmentation average woman aged 20-30 years with a high school education and have an income of 2.1 million to 3 million dollars.

iii RIWAYAT HIDUP

Penulis dilahirkan di Tanjung karang pada tanggal 23 Agustus 1985. Anak pertama dari tiga bersaudara buah kasih dari Bapak Drs. J . Kartha Bangun (Alm) dan Ibu Helena Ginting Suka, Bsc.

v PERSEMBAHAN

Dengan penuh rasa syukur dan bangga, aku persembahkan karya kecilku ini kepada :

Tuhan Yesus Kristus atas berkat, anugerah dan pengharapan yang telah diberikan kepadaku.

Bapak dan Mama saya, (Alm) Drs.J Kartha Bangun dan Ny. Helena Gintingsuka, Bsc, tercinta yang dengan sabar memberikan bimbingan, doa, nasihat, perhatian, serta dukungan moril dan materil selama aku menuntut ilmu.

Adik-adikku, Angelina Bangun dan Daniel Bangun terimakasih atas dukungan dan doa tanpa henti.

Seluruh keluarga besar Penulis dan teman-teman yang telah banyak membantu

iv M O T O

Serahkanlah perbuatanmu kepada Tuhan, maka terlaksanalah segala rencanamu

(Amsal 16 : 3)

Marilah kita mengasihi bukan dengan perkataan atau dengan lidah, tetapi dengan perbuatan dan dalam kebenaran

(1 Yohanes 3:18)

Hai anakku dengarkanlah didikan ayahmu dan jangan menyia-nyiakan ajaran ibumu

sebab karangan bunga yang indah itu bagi kepalamu dan satu kalung bagi lehermu.

( Amsal 1: 8-9 )

Hati si pemalas penuh keinginan, tetapi sia-sia, sedangkan hati orang rajin diberi kelimpahan

vi KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan yang Maha Esa atas karunia dan berkat-Nya sehingga penulis dapat menyelesaikan tesis ini yang merupakan salah satu syarat dalam menyelesaikan studi pada program Magister Manajemen Fakultas Ekonomi Universitas Lampung.

Selama mengikuti program studi dan menyelesaikan tesis ini, tidak terlepas dari bantuan dan dukungan dari berbagai pihak, baik secara langsung maupun tidak langsung.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, karena keterbatasan kemampuan yang dimiliki oleh penulis. Oleh karena itu, penulis mengharapkan kritik dan saran demi kesempurnaan tesis ini. Dalam menyelesaikan tesis ini penulis banyak menerima saran, bimbingan, serta bantuan dari semua pihak. Untuk itu, pada kesempatan ini dengan segala kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Dr. H. Irham Lihan, SE, M.Si., selaku Pembimbing I sekaligus Ketua Program Studi Magister Manajemen Fakultas Ekonomi Universitas Lampung yang telah membimbing dan mengarahkan penulis dalam menyelesaikan tesis ini.

vii 3. Bapak Prof. Dr. H. Satria Bangsawan, SE., M.Si. selaku penguji yang telah

banyak memberikan saran dan kritik membangun untuk menyempurnakan penulisan tesis ini.

4. Bapak Rinaldi Bursan, SE, M.Si., selaku Sekretaris Program Studi Magister Manajemen Fakultas Ekonomi Universitas Lampung yang telah banyak memberikan motivasi, semangat dalam menyelesaikan tesis ini.

5. Seluruh Dosen Magister Manajemen Fakultas Ekonomi Universitas Lampung yang dengan tulus dan ikhlas memberikan ilmunya kepada penulis

6. Mas Adi dan seluruh Staf Sekretariat Program Pascasarjana Magister

Manajemen yang telah banyak memberikan bantuan, dukungan, kebersamaan serta doanya dalam penyelesaian perkuliahan.

7. Pimpinan dan staf PT PEGADAIAN yang telah banyak memberikan dukungan dan doa yang membantu penulis dalam menyelesaikan tesis ini. 8. Teman- teman seperjuangan angkatan X yang baik dan kompak, seperti :

Anjas, Aynin, Athur, Awamelindra, Berlin, Dewo, Mba Riza, Mba Ervina, Mba Olivia, muti, Bang Lutfi, Prima, Yunita, Mba Nurbaiti, Mba Nia, Arie Sangajie, Ellen Livia

9. Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu kelancaran penulis.

Bandar Lampung, Agustus 2014 Penulis,

viii

2.2.2. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen ... 12

ix

3.7.4 Uji F ... 46

3.7.5 Uji t ... 47

IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Lokasi Penelitian ... 48

4.1.1 Sejarah Singkat ... 48

4.1.2 Visi dan Misi ... 50

4.1.3. Produk dan Layanan ... 52

4.1.4 Struktur Organisasi ... 53

4.2 Hasil Penelitian ... 61

4.2.1 Karakteristik Responden ... 61

4.2.2 Distribusi Frekuensi Jawaban Responden ... 61

4.3. Analisis Regresi Linier Berganda ... 105

4.3.1 Uji Regresi Linier Berganda ... 105

4.3.2 Uji F ... 107

4.3.3 Uji t ... 107

4.3 Pembahasan ... 109

V KESIMPULAN DAN SARAN 5.1.Kesimpulan ... 117

5.2.Saran ... 118 DAFTAR PUSTAKA

x DAFTAR TABEL

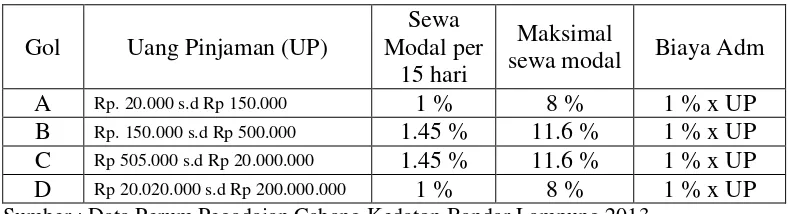

Tabel 1. Tingkat Sewa Modal Kredit Cepat Aman (KCA) pada Perum

Pegadaian Cabang Kedaton ... 3

Tabel 2. Perkembangan Pinjaman Jasa Gadai Kredit Cepat Aman (KCA) Pegadaian Cabang Kedaton dan Perusahaan Pesaing Tahun 2008-2012 ... 5

Tabel 3 Perhitungan Jumlah Sampel dengan Teknik Proporsionate Random Sampling ... 38

Tabel 4. Hasil Uji Validitas Butir Soal untuk Variabel Budaya (X1) ... 40

Tabel 5. Hasil Uji Validitas Butir Soal untuk Variabel Sosial (X2) ... 41

Tabel 6. Hasil Uji Validitas Butir Soal untuk Variabel Personal (X3) ... 42

Tabel 7. Hasil Uji Validitas Butir Soal untuk Variabel Psikologi (X4) ... 42

Tabel 8 Hasil Uji Validitas Butir Soal untuk Variabel Perilaku Konsumen ... 43

Tabel 9 Uji Reliabilitas Instrument ... 43

Tabel 10 Distribusi Frekuensi Responden Berdasarkan Jenis Kelamin ... 62

Tabel 11 Distribusi Frekuensi Responden Berdasarkan Pendidikan ... 62

Tabel 12 Deskripsi Responden Berdasarkan Usia ... 63

Tabel 13 Deskripsi Responden Berdasarkan Pendapatan ... 64

Tabel 14. Distribusi Frekuensi Jawaban Responden tentang Budaya Menggadaikan Barang di Pegadaian ... 65

Tabel 15. Distribusi Frekuensi Jawaban Responden Tentang Kebiasaan Menggadaikan Barang di Pegadaian ... 67

xi Tabel 17. Distribusi Frekuensi Jawaban Responden Tentang Perilaku

Orang Terdekat dalam Menggadaikan Barang ... 70 Tabel 18. Distribusi Frekuensi Jawaban Responden Tentang Kemampuan

Melunasi Barang yang Digadaikan ... 71 Tabel 19. Distribusi Frekuensi Jawaban Responden Tentang Manfaat

Jasa Gadai ... 72 Tabel 20. Distribusi Frekuensi Jawaban Responden Tentang Pemenuhan

Kewajiban Pengguna Jasa Gadai ... 73 Tabel 21. Distribusi Frekuensi Jawaban Responden Tentang Perilaku

Teman dalam Penggunaan Jasa Gadai ... 74 Tabel 22. Distribusi Frekuensi Jawaban Responden Tentang Saran Keluarga

untuk Menggunakan Jasa Gadai ... 75 Tabel 23. Distribusi Frekuensi Jawaban Responden Tentang Tuntutan

Tanggung Jawab dari Barang yang Digadaikan ... 77 Tabel 24. Distribusi Frekuensi Jawaban Responden Tentang Sikap dalam

Penggunaan Jasa Pegadaian ... 78 Tabel 25. Distribusi Frekuensi Jawaban Responden Tentang Kebanggaan

dalam Memenuhi Tanggung Jawab ... 79 Tabel 26 Distribusi Frekuensi Jawaban Responden Tentang Pegadaian

sebagai Solusi Kebutuhan yang Mendesak ... 80 Tabel 27. Distribusi Frekuensi Jawaban Responden Tentang Pegadaian

sebagai Solusi Keuangan ... 80 Tabel 28. Distribusi Frekuensi Jawaban Responden Tentang Pekerjaan

sebagai Jaminan Tanggung Jawab ... 82 Tabel 29. Distribusi Frekuensi Jawaban Responden Tentang Penghasilan

sebagai Jaminan Tanggung Jawab ... 83 Tabel 30. Distribusi Frekuensi Jawaban Responden Tentang Jasa Pegadaian

dapat Mendukung Aktivitas Pekerjaan ... 84 Tabel 31. Distribusi Frekuensi Jawaban Responden Tentang Pegadaian

sebagai Pembelajaran Investasi ... 85 Tabel 32 Distribusi Frekuensi Jawaban Responden Tentang Penggunaan

xii Tabel 33 Distribusi Frekuensi Jawaban Responden Tentang Kebanggaan

Berinvestasi di Pegadaian ... 87 Tabel 34 Distribusi Frekuensi Jawaban Responden Tentang Keinginan

Memanfaatkan Jasa Pegadaian ... 88 Tabel 35 Distribusi Frekuensi Jawaban Responden Tentang Pegadaian

dapat Meringankan Beban Kebutuhan ... 89 Tabel 36 Distribusi Frekuensi Jawaban Responden Tentang Antusiasme

Memanfaatkan Jasa Gadai ... 90 Tabel 37 Distribusi Frekuensi Jawaban Responden Tentang Kepuasan

terhadap Pelayanan Pegadaian ... 91 Tabel 38 Distribusi Frekuensi Jawaban Responden Tentang Kepercayaan

terhadap Barang yang Digadaikan ... 92 Tabel 39 Distribusi Frekuensi Jawaban Responden Tentang Keseuaian

Nilai Gadai dengan Kondisi Barang ... 93 Tabel 40 Distribusi Frekuensi Jawaban Responden Tentang Informasi

Jasa Pegadaian ... 94 Tabel 41 Distribusi Frekuensi Jawaban Responden Tentang Jasa

Pegadaian dapat Mengatasi Masalah tanpa Masalah ... 95 Tabel 42 Distribusi Frekuensi Jawaban Responden Tentang Pencarian

Informasi Produk Jasa Pegadaian ... 96 Tabel 43 Distribusi Frekuensi Jawaban Responden Tentang Referensi

orang lain tentang Pegadaian ... 97 Tabel 44 Distribusi Frekuensi Jawaban Responden Tentang Pegadaian

sebagai Alternatif Pemenuhan Kebutuhan ... 98 Tabel 45 Distribusi Frekuensi Jawaban Responden Tentang Perbandingan

Produk Pegadaian dengan Produk Pesaing ... 99 Tabel 46 Distribusi Frekuensi Jawaban Responden Tentang Kepercayaan

dan Minat terhadap Produk Pegadaian ... 100 Tabel 47 Distribusi Frekuensi Jawaban Responden Tentang Pertimbangan

Produk dan Pelayanan Prima ... 101 Tabel 48 Distribusi Frekuensi Jawaban Responden Tentang Kepuasan

xiii Tabel 49 Distribusi Frekuensi Jawaban Responden Tentang Referensi

Pegadaian kepada Orang Lain ... 103

Tabel 50 Tabel Hasil Uji Regresi Linier Berganda ... 104

Tabel 51 Model Summary ... 104

Tabel 52. Hasil Uji F ... 105

xiv DAFTAR GAMBAR

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada zaman sekarang ini pemberian dana instan dengan proses yang cepat mempunyai peranan yang sangat besar bagi masyarakat Indonesia guna memenuhi kebutuhannya. Perekonomian Indonesia yang terus berkembang menyebabkan kondisi persaingan dunia bisnis semakin bertambah ketat, persaingan yang semakin ketat tersebut dapat dilihat dari bertambahnya para pelaku ekonomi yang memasuki pasar barang dan jasa. Munculnya perusahaan yang menawarkan produk yang hampir sejenis, berdampak pada semakin banyaknya produk yang ditawarkan dalam kemasan dan kualitas yang beragam. Kondisi demikian membuat pelanggan dihadapkan pada berbagai alternatif pilihan pembelian dalam rangka memenuhi kebutuhannya.

2

bermunculan dimana setiap usaha menawarkan jasa sedemikian rupa sehingga menarik bagi konsumen.

Oleh karena itu dapat dikatakan bahwa sebuah usaha gadai haruslah mampu memberikan pelayanan yang baik dimana pelayanan tersebut dapat dijadikan sebagai sebuah keunggulan dibandingkan pesaing sehingga mampu bertahan dalam iklim persaingan yang ketat. Dengan adanya keunggulan bersaing yang dimiliki oleh sebuah perusahaan maka perusahaan tersebut dapat menjadi pilihan utama bagi konsumen.

Pegadaian merupakan suatu BUMN yang bergerak dalam kegiatan pelayanan jasa pegadaian tersebut. Pegadaian adalah Badan Usaha Milik Negara (BUMN) berstatus perusahaan umum (Perum) yang sebelumnya dikelola oleh Departemen Keuangan dan kini dikelola oleh Kementrian BUMN Republik Indonesia. Perum Pegadaian ini berkantor pusat di Jakarta dan memiliki 12 kantor wilayah yang tersebar di seluruh Indonesia. Salah satu kantor wilayah Perum Pegadaian berkedudukan di Palembang, dikenal dengan nama Kantor Wilayah Perum Pegadaian Palembang yang membawahi 52 kantor cabang tersebar di kabupaten dan kota Propinsi Palembang, Jambi, Bengkulu dan Lampung

3

gadai setelah ia menyerahkan agunan (barang jaminan) berupa emas, alat elektronik, dan kendaraan bermotor. Barang jaminan ini disimpan di Perum Pegadaian selama kredit gadai belum ditebus atau dilunasi oleh konsumen yang bersangkutan.

Kredit Cepat Aman (KCA) ini merupakan jenis produk favorit atau yang paling disukai konsumen. KCA merupakan bentuk penyaluran kredit pinjaman kepada konsumen atau debitur yang didasarkan atas nilai barang jaminan yang nilai taksirannya disepakati bersama dan dapat diperpanjang dengan cara angsuran dan jangka waktu yang diberikan yaitu maksimal 120 hari (4 bulan) serta dikenakan tarif sewa modal atas pinjaman tersebut dan biaya administrasi sebesar 1% dari uang pinjaman. Sewa modal dihitung sejak tanggal kredit sampai tanggal pelunasan.

Tabel 1. Tingkat Sewa Modal Kredit Cepat Aman (KCA) pada Perum Pegadaian Cabang Kedaton

Sumber : Data Perum Pegadaian Cabang Kedaton Bandar Lampung 2013

4

dapat menutupi kewajiban pembayaran uang pinjaman ditambah sewa modal maksimal dan biaya lelang, maka dalam waktu paling lama 14 hari sejak tanggal pemberitahuan pihka konsumen berkewajiban menyerahkan sejumlah uang untuk melunasinya. Dan sebaliknya apabila hasil penjualan lelang lebih besar setelah dikurangi uang pinjaman ditambah sewa modal ditambah biaya lelang, maka kelebihan penjualan tersebut menajadi hak konsumen dengan jangka waktu pengambilan selama 1 tahun.

Selama ini Perum Pegadaian dapat dikatakan sebagai monopolis di bidang usaha kredit gadai, namun kini status monopolis tersebut sudah mulai terganggu atau paling tidak sudah mulai berkurang, karena pemerintah sudah mengizinkan perusahaan lain untuk membuka usaha yang sama. Contohnya, Bank Mandiri Syariah, BRI Syariah, Bank Danamon Solusi Emas, dan masih banyak bank lainnya. Ini suatu pertanda bahwa Perum Pegadaian tidak lagi menjalankan usahanya dengan monopoli tetapi harus bersaing dengan kompetitor-kompetitornya.

Kalau tidak hati-hati menghadapi dan menyikapi kondisi yang saat ini sedang berkembang, maka perum pegadaian mungkin saja kalah bersaing dengan kompetitor tersebut. Bukan mustahil hal ini terjadi, mengingat bank-bank syariah ada juga yang merupakan bank pemerintah dengan kekayaan dan modal kerja yang besar serta didukung manajemen yang bagus. Untuk menghadapi persaingan tersebut, Perum Pegadaian harus fokus kepada konsumennya.

5

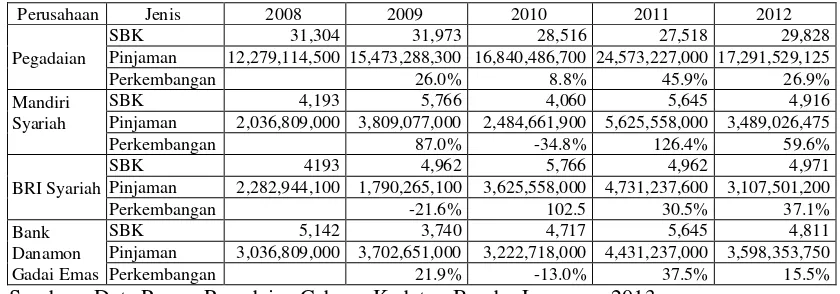

menjawab tantangan ini, Perum Pegadaian telah menerapkan pelayanan konsumen dengan motto”Mengatasi Masalah Tanpa Masalah” yaitu setiap konsumen yang membutuhkan uang dapat diatasi masalahnya dengan kredit gadai melalui proses pelayanan yang mudah, tepat waktu dan cepat (hanya waktu 15 menit) tanpa bermasalah. Dengan pelayanan seperti ini diharapkan konsumen mendapatkan kualitas jasa gadai yang memuaskan. Perkembangan pengguna jasa gadai pada Perum Pegadaian Cabang Kedaton Tahun 2008-2012 dapat ditunjukkan pada Tabel 2 dibawah ini :

Tabel 2. Perkembangan Pinjaman Jasa Gadai Kredit Cepat Aman (KCA) Pegadaian Cabang Kedaton dan Perusahaan Pesaing Tahun 2008-2012

Perusahaan Jenis 2008 2009 2010 2011 2012

Pegadaian

SBK 31,304 31,973 28,516 27,518 29,828

Pinjaman 12,279,114,500 15,473,288,300 16,840,486,700 24,573,227,000 17,291,529,125

Perkembangan 26.0% 8.8% 45.9% 26.9%

Mandiri Syariah

SBK 4,193 5,766 4,060 5,645 4,916

Pinjaman 2,036,809,000 3,809,077,000 2,484,661,900 5,625,558,000 3,489,026,475

Perkembangan 87.0% -34.8% 126.4% 59.6%

BRI Syariah

SBK 4193 4,962 5,766 4,962 4,971

Pinjaman 2,282,944,100 1,790,265,100 3,625,558,000 4,731,237,600 3,107,501,200

Perkembangan -21.6% 102.5 30.5% 37.1%

Bank Danamon Gadai Emas

SBK 5,142 3,740 4,717 5,645 4,811

Pinjaman 3,036,809,000 3,702,651,000 3,222,718,000 4,431,237,000 3,598,353,750

Perkembangan 21.9% -13.0% 37.5% 15.5%

Sumber : Data Perum Pegadaian Cabang Kedaton Bandar Lampung 2013

6

Secara teoritis pilihan untuk menggunakan jasa gadai merupakan perilaku konsumen yang terspesifikasi dalam bentuk keputusan membeli atau menggunakan, dimana perilaku ini dipengaruhi oleh banyak faktor. Proses keputusan pembelian terproses dari adanya kebutuhan internal dan kebutuhan eksternal (Simamora, 2003:87) Oleh sebab itu, proses keputusan pembelian yang dilakukan konsumen bisa saja terhambat oleh minimnya informasi atau promosi produk, atau karena hasil evaluasi konsumen terhadap produk jasa yang ditawarkan. Perilaku konsumen yang terspesifikasi dalam bentuk keputusan membeli atau menggunakan, dimana perilaku ini dipengaruhi oleh banyak faktor. Oleh karenanya perusahaan yang menawarkan produk baik dalam bentuk barang maupun jasa selalu terkait dengan faktor lain yang mempengaruhinya.

7

1.2 Masalah dan Permasalahan

Perum Pegadaian sebagai suatu perusahaan yang menawarkan jasa gadai membuat berbagai produk jasa untuk menarik menumbuhkan ketertarikan sehingga konsumen memilih menggunakan jasa gadai yang dapat memenuhi kebutuhannya, pada kenyataannya sepanjang Tahun 2008-2012 terjadi penurunan konsumen yang menggunakan jasa Perum Pegadaian, dan perkembangan jumlah konsumen masih dibawah perkembangan perusahaan kompetitor yang dapat dilihat pada tabel 2. Berdasarkan hal tersebut maka permasalahan dalam penelitian ini adalah: Bagaimanakah faktor budaya, sosial, personal dan psikologi mempengaruhi perilaku konsumen dalam memilih jasa gadai di Pegadaian Cabang Kedaton Bandar Lampung?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui faktor budaya, sosial, personal dan psikologi mempengaruhi perilaku konsumen dalam memilih jasa gadai di Pegadaian Cabang Kedaton Bandar Lampung.

1.4 Manfaat Penelitian

Dari hasil penelitian ini diharapkan dapat diperoleh manfaat sebagai berikut : 1. Bagi Perusahaan, kontribusi penelitian diharapkan dapat memberikan

8

manajemen sebagai bahan acuan pembanding dalam usaha untuk penyempurnaan dan peningkatan kualitas pelayanan di Perum Pegadaian 2. Bagi peneliti, merupakan pengalaman praktis yang dapat digunakan sebagai

tambahan pengetahuan untuk menambah pengalaman dan kemampuan menerapkan ilmu yang diperoleh selama menjalani pendidikan.

3. Bagi ilmu pengetahuan, dapat dijadikan sebagai refrensi bagi peneliti selanjutnya khususnya yang berkaitan dengan pelayanan konsumen.

1.5 Kerangka Pemikiran

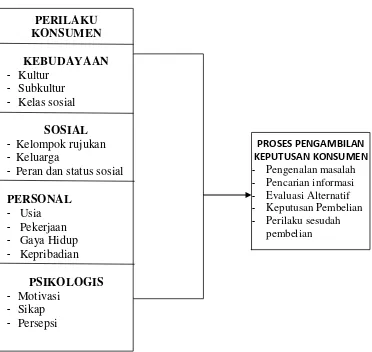

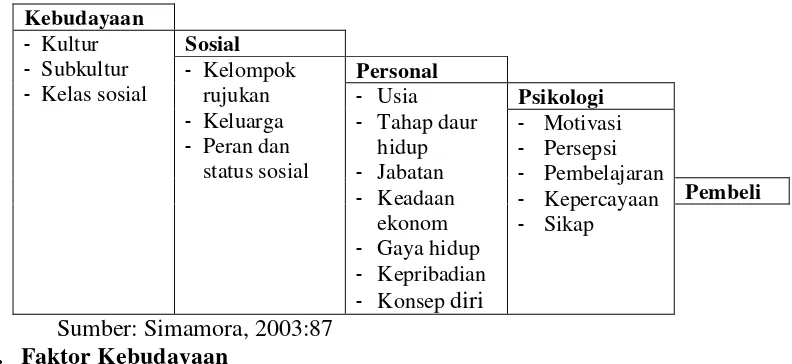

Persaingan di dunia industri jasa terutama yang menawarkan jasa keuangan semakin ketat dan kompetitif, baik dari suku bunga yang diberikan, program hadiah yang ditawarkan, juga layanan yang diberikan, sehingga dituntut untuk mampu memberikan yang terbaik bagi konsumennya. Perilaku konsumen menurut J Supranto dan Limakrisna (2007: 4) adalah kegiatan-kegiatan individu yang secara langsung terlibat dalam mendapatkan dan menggunakan barang dan jasa termasuk di dalamnya proses pengambilan keputusan pada persiapan dan penentuan kegiatan-kegiatan tersebut. Menurut Simamora (2003:85) terdapat beberpa faktor yang berpengaruh terhadap perilaku konsumen yaitu faktor kebudayaan, faktor sosial, faktor personal dan faktor psikologis.

9

kepribadian. Adapun faktor psikologis merupakan kondisi seseorang diluar kondisi fisik manusia, aspek psikologis lebih komplek dari aspek fisik karena didalamnya terkandung proses kognisi, afeksi dan psikomotor (Setiadi, 2003:134).

Aspek psikologis seseorang terdiri dari empat faktor utama yaitu motivasi, sikap dan persepsi. Adapun keputusan pembelian adalah kelanjutan dari perhatian yang merupakan titik tolak bagi timbulnya hasrat (desire) untuk melakukan suatu kegiatan yang diharapkan komunikator. Wilbur Schramm dalam Suhandang (2005:111) dan Simamora (2003:94), menguraikan proses keputusan pembelian terproses dalam tahap tahap pengenalan masalah, pencarian informasi, evaluasi alternatif, keputusan pembelian dan perilaku sesudah pembelian. Seluruh uraian tersebut terangkum dalam kerangka teori sebagai berikut:

Gambar 1. Model Faktor yang mempengaruhi Perilaku Konsumen

10

1.6 Hipotesis

BAB II

TINJAUAN PUSTAKA

2.1. Pemasaran

Pengertian pemasaran menurut Kotler dalam Simamora (2003:1) adalah proses sosial dan manajerial dimana individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan dan mempertukarkan produk dengan pihak lain. Dalam hal ini pemasaran merupakan proses pertemuan antara individu dan kelompok dimana masing-masing pihak ingin mendapatkan apa yang mereka butuhkan/inginkan melalui tahap menciptakan, menawarkan, dan pertukaran.

Pengertian tersebut dapat memberikan gambaran bahwa pemasaran sebagai suatu sistem dari kegiatan-kegiatan yang saling berhubungan, ditujukan untuk merencanakan, menentukan harga, mempromosikan, dan mendistribusikan barang/jasa kepada pembeli secara individual maupun kelompok pembeli. Kegiatan-kegiatan tersebut beroperasi dalam suatu lingkungan yang dibatasi sumber-sumber dari perusahaan itu sendiri, peraturan-peraturan, maupun konsekuensi sosial perusahaan.

2.2. Perilaku Konsumen 2.2.1 Pengertian

11

menggunakan barang dan jasa termasuk di dalamnya proses pengambilan keputusan pada persiapan dan penentuan kegiatan-kegiatan tersebut.

Menurut James F Angel dalam Simamora (2003:80) perilaku konsumen adalah tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk dan jasa termasuk proses keputusan yang mendahului tindakan tersebut. Perilaku konsumen mempelajari di mana, dalam kondisi macam apa, dan bagaimana kebiasaan seseorang membeli produk tertentu dengan merk tertentu. Kesemuanya ini sangat membantu manajer pemasaran di dalam menyusun kebijaksanaan pemasaran perusahaan.

Berdasarkan uraian tersebut maka perilaku konsumen memberikan makna bahwa perilaku konsumen merupakan interaksi dinamis dari pengaruh dan kesadaran, perilaku, dan lingkungan dimana manusia melakukan pertukaran aspek hidupnya. Dalam kata lain perilaku konsumen mengikutkan pikiran dan perasaan yang dialami manusia dan aksi yang dilakukan saat proses konsumsi dimana perilaku ini berhubungan dengan alasan dan tekanan yang mempengaruhi pemilihan, pembelian, penggunaan, dan pembuangan barang dan jasa yang bertujuan untuk memuaskan kebutuhan dan keinginan pribadi.

2.2.2. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen

12

sementara faktor lainnya kurang berpengaruh. Penjelasan dan gambar dari faktor-faktor tersebut adalah sebagai berikut:

Gambar 1. Model Faktor yang mempengaruhi Perilaku Konsumen Kebudayaan

Faktor budaya merupakan proses pembelajaran yang terbentuk sejak lahir yang memiliki dampak luas dan paling dalam pengaruhnya terhadap perilaku konsumen pemasar harus mengetahui dan memahami peran yang dimainkan oleh kultur, subkultur dan kelas sosial pembelian (Setiadi, 2002:59).

a. Kultur

13

b. Sub Kultur

Tiap kultur memiliki sub kultur yang lebih kecil atau kelompok orang dengan nilai yang sama berdasarkan pengalaman dan situasi yang sama. Banyaknya subkultur merupakan segmen pasar yang penting untuk menentukan dan merancang produk yang disesuaikan dengan keadaan dan kebutuhan subkultur tersebut

c. Kelas Sosial

Kelas sosial adalah susunan yang relative permanen dalam suatu masyarakat yang anggotanya memiliki minat dan perilaku yang sama kelas sosial dapat diketahui berdasarkan tingkat pendapatan pekerjaan, pendidikan, kekayaan dan lain sebagainya

Dari uraian di atas maka dapat dijelaskan bahwa faktor budaya memberikan pengaruh yang dalam pada perilaku konsumen. Artinya budayalah yang menjadi penyebab paling mendasar dari keinginan dan perilaku seseorang karena budaya merupakan kumpulan nilai-nilai dasar, persepsi, keinginan dan perilaku yang dipelajari oleh seorang anggota masyarakat dari keluarga dan lembaga penting lainnya. Banyak subbudaya membentuk segmen pasar penting dan pemasar seringkali merancang produk dan program pemasaran yang disesuaikan dengan kebutuhan konsumen.

2. Faktor Sosial

14

berdasarkan kebutuhan kelompok kecil, keluarga, peran dan status sosial. Faktor sosial ini terdiri dari:

a. Kelompok Rujukan (Kelompok Acuan)

Perilaku seseorang dipengaruhi oleh banyak kelompok kecil, kelompok yang berpengaruh terhadap seseorang menjadi anggotanya disebut dengan kelompok keanggotaan. Ada yang disebut dengan kelompok primer dimana anggotanya berinteraksi secara formal seperti keluarga, teman dan sebagainya. Ada juga kelompok sekunder yang interaksinya dilakukan secara formal tetapi tidak regular misalnya kelompok organisasi dan lain sebagainya.

b. Keluarga

Anggota keluarga pembeli dapat memberikan pengaruh yang kuat terbentuknya perilaku membeli. Pemasar perlu menentukan bagaimana interaksi diantara para anggota keluarga dalam pengambilan keputusan dan seberapa besar pengaruh dari mereka masing-masing.

c. Peran dan Status

Posisi seseorang dalam setiap kelompok dapat ditentukan dari peran dan status. Setiap peran membawa statusnya yang mencerminkan penghargaan kepada masyarakat. Oleh sebab itu produ yang dipakai atau digunakan dapat menjadi symbol peran dan statusnya (Simamora, 2003:87)

Berdasarkan uraian di atas maka dapat dijelaskan bahwa perilaku konsumen juga dipengaruhi oleh faktor sosial, seperti kelompok kecil, keluarga serta peranan dan status

sosial konsumen. Perilaku seseorang dipengaruhi oleh banyak kelompok kecil. Kelompok

yang mempunyai pengaruh langsung. Definisi kelompok adalah dua orang atau lebih

yang berinteraksi untuk mencapai sasaran individu atau bersama. Keluarga dapat

15

paling penting dalam masyarakat. Keputusan pembelian keluarga, tergantung pada

produk, iklan dan situasi. Seseorang umumnya berpartisipasi dalam kelompok selama

hidupnya-keluarga, klub, organisasi. Posisi seseorang dalam setiap kelompok dapat

diidentifikasikan dalam peran dan status. Setiap peran membawa status yang

mencerminkan penghargaan yang diberikan oleh masyarakat.

3. Faktor Personal

Faktor personal merupakan karakteristik pribadi seperti usia, jabatan keadaan ekonomi, kepribadian, pekerjaan, gaya hidup kepribadian dan konsep diri pembeli. Kesemua karekteristik tersebut akan menghasilkan kebutuhan yang berbeda sehingga perilaku konsumen dari masing-masing personal juga beragam. Faktor personal dapat diketahui dari beberapa unsur sebagai berikut:

a. Usia dan tahap daur hidup akan mengubah barang sepanjang kehidupan mereka. Kebutuhan dan selera akan berubah sesuai dengan pertambahan usia b. Pekerjaan seseorang akan mempengaruhi barang yang dibelinya dengan

demikian pasar dapat mengidentifikasi kelompok yang berhubungan dengan jabatan yang mempunyai minat diatas rata-rata terhadap produk

c. Keadaan ekonomi sangat mempengaruhi pilihan produk peka terhadap pendapatan dengan seksama memperhatikan kecenderungan dalam pendapatan pribadi, jadi jika indikator ekonomi menunjukkan adanya resesi maka produk dapat mengantisipasi dalam menentukan posisinya.

d. Gaya hidup menunjukkan pola kehidupan seseorang yang tercermin dari kegiatan, minat, dan pendapatnya

16

(Simamora, 2003:88).

Berdasarkan uraian di atas maka dapat dijelaskan bahwa perilaku konsumen juga dapat terbentuk oleh karakteristik pribadi seperti umur dan tahapan daur hidup, pekerjaan, situasi ekonomi, gaya hidup, serta kepribadian dan konsep diri pembeli. Konsumsi seseorang juga dibentuk oleh tahapan siklus hidup keluarga. Situasi ekonomi seseorang akan mempengaruhi pemilihan produk. Situasi ekonomi seseorang terdiri dari pendapatan yang dapat dibelanjakan (tingkatnya, stabilitasnya, dan polanya), tabungan dan hartanya (termasuk presentase yang mudah dijadikan uang ). Gaya hidup seseorang adalah pola hidup di dunia yang diekspresikan oleh kegiatan, minat dan pendapat seseorang. Gaya hidup menggambarkan “seseorang secara keseluruhan” yang berinteraksi dengan

lingkungan. Gaya hidup juga mencerminkan sesuatu dibalik kelas sosial seseorang.

4. Faktor Psikologis

Faktor psikologis adalah kondisi seseorang diluar kondisi fisik manusia, aspek psikologis lebih komplek dari aspek fisik karena didalamnya terkandung proses kognisi, afeksi dan psikomotor (Setiadi, 2003:134) dalam konsep perilaku pembelian aspek psikologis seseorang terdiri dari empat faktor utama:

1). Motivasi

17

Motivasi menurut Merle J. Moskowits adalah sebagai inisiasi dan pengarahan tingkah laku dan pelajaran motivasi sebenarnya merupakan pelajaran tingkah laku. Sedangkan Edwin B. Flippo menerjemahkan motivasi sebagai suatu keahlian, dalam mengarahkon pegawai don organisasi agar mau bekerja secara berhasil, sehingga keinginan para pegawai dan tujuan organisasi sekoligus tercapai (Setiadi, 2003).

Jadi secara keseluruhan motivasi dapat diartikan sebagai pemberi daya penggerak yang menciptakan kegairahan seseorang agar mereka mau bekerjasama, bekerja efektif, dan terintegrasi dengan segala upayanya untuk mencapai kepuasan. Motivasi konsumen yang dilakukan oleh produsen sangat erat sekali berhubungan dengan kepuasan konsumen (consumer satifaction) untuk itu perusahaan selalu berusaha untuk membangun kepuasan konsumen (consumer satisfaction development).

Motivasi yang dimiliki tiap konsumen sangat berpengaruh terhadap keputusan yang akan diambil. Bila dilihat dari hal itu maka motivasi yang dimiliki oleh konsumen secara garis besar dapat terbagi dua kelompok besar, antara lain motivasi yang berdasarkan rasional dan motivasi yang berdasarkan emosional.

18

Sedangkan untuk motivasi yang berdasarkan pada emosional, konsumen terkesan terburu-buru untuk membeli produk tersebut dengan tidak mempertimbangkan kemungkinan yang akan terjadi untuk jangka panjang. Kecenderungan yang akan terlihat, konsumen tidak akan merasa puas terhadap produk yang telah dibeli karena produk tersebut hanya sesuai dengan keinginan kita dalam jangka pendek saja. Tahapan motivasi konsumen terdiri dari

a. Kebutuhan fisiologis (phsyological motives) yaitu kebutuhan yang berhubungan dengan kebutuhannya sehari-hari seperti kebutuhan makan, minum, kesehatan. Kemudahan dan lain sebagainya.

b. Kebutuhan keamanan (safety motives) yaitu kebutuhan untuk menggunakan produk yang dapat memberikan keamanan, kenyamanan pada pembelinya.

c. Kebutuhan sosial (belongingness motives) digambarkan melalui minat dan keinginan memperoleh kasih sayang, persahabatan dan pergaulan dan dapat diterima dalam kelompok sosial

d. Kebutuhan penghargaan (esteem motives) digambarkan melalui pengakuan status, dapat berlaku dominan di lingkungannya serta mempertimbangkan prestasi sehingga dapat dihargai oleh kelompok sosialnya.

19

2). Persepsi

Persepsi adalah proses yang dengan proses seseorang orang memilih mengorganisasi, dan menginterprestasi informasi untuk membentuk gambaran dunia yang penuh arti persepsi merupakan suatu proses yang timbul akibat adanya sensasi, dimana pengertian sensasi adalah aktivitas merasakan atau penyebab keadaan emosi yang menggembirakan. Pengertian dari persepsi adalah proses bagaimana stimuli-stimuli itu diseleksi, diorganisasikan, dan diinterpretasikan.

Menurut William J. Stanton dalam Setiadi (2000:33) Persepsi dapat didefenisikan sebagai makna yang kita pertalikan berdasarkan pengalaman masa lalu, stimuli (rangsangan-rangsangan) yang kita terima melalui lima indera. Hampir semua kejadian di dunia saat ini penuh dengan rangsangan. Suatu rangsangan (stimulus) adalah sebuah unit input yang merangsang satu atau lebih dari (lima) panca indera: penglihatan, penciuman, rasa, sentuhan, dan pendengaran. Orang tidak dapat menerima seluruh rangsangan yang ada di lingkungan mereka. Oleh karena itu dalam konteks persepsi terdapat tingkatan terbentuknya persepsi yaitu:

20

konsumen memperhatikan informasi produk tersebut atau tidak (Simamora, 2003: 91)

b. Perhatian (attention)

Perhatian muncul ketika stimuli menggerakkan satu atau lebih panca indera yang dihasilkan mengarah ke otak untuk diolah. Suara yang keras, warna yang mencolok, sinar yang menyilaukan merupakan contoh kasus yang dapat menimbulkan perhatian.

c. Interpretasi

Interpretasi adalah pemberian arti terhadap sensasi. Interpretasi terbentuk dari karakteritik stimulus baik secara incividual maupun situasional. Sebagai contoh interpretasi muncul dari kepercayaan konsumen terhadap atribut produk dan kehandalan perusahaan yang memproduksi produk tersebut bahwa perusahaan tidak sembarangan memproduksi produk untuk konsumen (J. Supranto dan Limakrisna, 2007:165-170)

Persepsi setiap orang terhadap suatu objek akan berbeda-beda. Oleh karma itu persepsi memiliki sifat subjektif. Persepsi yang dibentuk oleh seseorang dipengaruhi oleh pikiran dan lingkungan sekitarnya. Selain itu, satu hal yang perlu diperhatikan dari persepsi adalah bahwa persepsi secara subtansil bisa sangat berbeda dengan realitas. Gambar berikut ini menjelaskan mengenai bagaimana stimuli ditangkap melalui indera (sensasi) dan kemudian diproses oleh penerima stimulus (persepsi).

21

Kelompok kedua yaitu elemen struktural (structural element) seperti ukuran, bentuk, dan posisi.

1. Faktor Sensory

Faktor sensory adalah faktor inderawi yang melekat pada manusia yang meliputi indera penglihatan, penciuman, perasa, pendengar, dan indera peraba. Faktor-faktor sensory mempengaruhi bagaimana suatu produk dirasakan dan hal itu sangat penting dalam desain produk. Adapun faktor faktor sensory meliputi:

a) Warna

Tanggapan yang berbeda atas penggunaan warna kemasan memungkinkan pemasar memperhatikan warna kemasan produk sedemikian rupa agar konsumen mempunyai persepsi yang baik terhadap produk itu.

b). Bau

Bau suatu produk turut menentukan persepsi konsumen terhadap produk tersebut.

c). Rasa

Rasa akan mempengaruhi persepsi terhadap suatu objek. 2. Faktor-faktor Struktural

Sejumlah hasil penelitian menunjukkan faktor-faktor struktural dari Man cetak, mempengaruhi persepsi konsumen. Beberapa hasil penelitian yang dikutip Assael (2002:44) yang menunjukkan hal itu sebagai berikut :

a). Ukuran

22

konsumen dibandingkan ukuran yang kecil. b). Posisi

Akan ada perhatian yang lebih besar pada iklan dalam 10% pertama halaman majalah. Melewati batas 10% posisi mempunyai pengaruh yang kecil. Hasil penelitian selanjutnya menemukan bahwa untuk memaksimumkan pemahaman terhadap objek iklan, sebaiknya stimuli yang berupa gambar diletakkan pada sebelah kanan halaman majalah dan iklan yang berupa kata-kata verbal diletakkan pada sisi sebelah kiri.

c). Warna

Warna dalam iklan cetak telah diteliti sebagai faktor struktural. Secara umum, iklan berwarna menghasilkan perhatian lebih daripada iklan cetak hitam putih.

d). Kontras

Kontras memungkinkan untuk mendapatkan perhatian. Gambar sebuah produk dengan latar belakang yang putih mungkin akan dapat perhatian, tetapi tidak menjamin pemahaman dan ingatan.

b. Proses Persepsi

23

termasuk ke dalam definisi seleksi adalah perhatian (attention) dan persepsi selektif (selective perception).

3). Sikap

Sikap adalah evaluasi, perasaan, dan kecenderungan seseorang yang secara konsisten menyukai atau tidak menyukai suatu objek atau gagasan (Kotler, 2005: 169)

Sikap konsumen terhadap suatu produk dapat bervariasi bergantung pada apa orientasinya. Berkenaan dengan sikap ini, pemasar dapat mengidentifikasi segmen konsumen berdasarkan manfaat produk yang diinginkan konsumen. Misalnya, produk mobil dapat disegmentasikan berdasarkan kriteria ekonomis, performansi, dan segmen mobil mewah. Segmentasi manfaat merupakan hal yang sangat mendasar untuk membidik konsumen, karena manfaat yang diinginkan akan mempengaruhi sikap dan perilaku mereka terhadap merek.

Pemahaman sikap konsumen merupakan hal yang sangat krusial. Pengembangan produk dapat dilakukan dengan terlebih dahulu mengetahui sikap konsumen. Mengukur sikap konsumen dapat dilakukan dengan cara menyebarkan kuesioner kepada kelompok konsumen sasaran yang sebelumnya telah diidentifikasi. Kelompok konsumen itu bisa didasarkan pada demografi, kelas sosial, dan gaya hidup. Dengan mendasarkan pada sikap dan penilaian segmen konsumen itulah pengembangan produk dilakukan.

24

menyelesaikan segala persoalan untuk produk komputer laptop, maka strategi promosinya hares menekankan pada penggambaran mobilitas dan penyelesaian persoalan dengan cepat. Menurut Simamora (2003:92) menjabarkan ketiga komponen sikap menjadi:

1. Komponen kognitif berisikan kepercayaan konsumen dan pengetahuan tentang objek, kepercayaan terhadap atribut suatu produk biasanya diavaluasi secara alami. Semakin positif kepercayaan terhadap suatu produk maka akan semakin mendukung keseluruhan komponen kognitif yang pada akhirnya mendukung keseluruhan dari sikap itu.

2. Komponen afektif merupakan perasaan individu terhadap objek sikap dan menyangkut masalah emosi. Masalah emosional inilah yang biasanya berakar paling bertahan terhadap pengaruh-pengaruh yang mungkin akan mengubah sikap seseorang

3. Komponen behavior berisikan kecenderungan untuk bertindak atau untuk bereaksi terhadap sesuatu dengan cara-cara tertentu.

25

Respon kognitif, afektif dan perilaku erat kaitanyya dengan tahap pengambilan keputusan seseorang. Respon kognitif seseorang berada dalam tahap mempelajari yaitu tahap mengenal masalah dan tahap mencari informasi-informasi yang dibutuhkan untuk mengatasi masalah tersebut. Selanjutnya seseorang akan berusaha untuk mencari alternatif terbaik sebagai pilihan untuk memecahkan masalah tersebut. Tahapan ini disebut dengan tahapam afektif. Setelah alternatif dipilih orang itu akan menggunakan pilihan tersebut untuk bertindak jika tindakannya sesuai dengan apa yang dikehendaki maka ia akan menggunakan cara ini untuk kejadian berikutnya atau sebaliknya akan memilih alternatif lainnya jika tindakannya tidak sesuai dengan apa yang dikehendakinya (Simamora, 2003:92-93).

2.3. Jasa

2.3.1 Pengertian Jasa

Pengertian jasa menurut Kotler (2007:42) merupakan setiap tindakan atas kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun. Produknya dapat dikaitkan atau tidak dikaitkan dengan produk lain.

26

mungkin saja terjadi dan jasa bisa saja berhubungan atau bisa pula tidak berkaitan dengan produk fisik (Payne, 2000:8).

Berdasarkan uraian di atas maka dapat dijelaskan bahwa jasa merupakan tindakan atau kinerja yang menciptakan manfaat bagi konsumen dengan mewujudkan perubahan yang diinginkan dalam diri atau atas nama penerima. Sehingga pelayanan itu sendiri memiliki nilai tersendiri bagi konsumen dalam hubungannya dengan menciptakan nilai-nilai kepada konsumen.

2.3.2 Karakteristik Jasa

Kotler (2007:45) berpendapat bahwa jasa memiliki empat karakteristik utama yang sangat mempengaruhi rancangan program pemasaran, yaitu:

1. Tidak Berwujud (Intangibility)

Suatu jasa mempunyai sifat tidak berwujud, tidak dapat dirasakan dan dinikmati sebelum dibeli oleh konsumen.

2. Tidak Terpisahkan (Insparibility)

Pada umumnya jasa yang diproduksi dan dirasakan pada waktu bersamaan dan apabila dikehendaki oleh sesorang untuk diserahkan kepada pihak lainnya, maka dia akan tetap merupakan bagian dari jasa tersebut.

3. Bervariasi (Variability)

Jasa senantiasa mengalami perubahan, tergantung dari siapa penyedia jasa, penerima jasa dan kondisi dimana jasa tersebut diberikan.

4. Mudah Lenyap (Perishability)

27

Berdasarkan uraian di atas maka jasa memiliki karakteristik berupa bentuk yang tidak berwujud (intangible) artinya jasa tidak dapat dilihat, dirasa, diraba, dicium atau didengar sebelum seseorang konsumen membelinya. Jasa juga merupakan satu kesatuan yang tidak terpisahkan (inseparability) yang menunjukkan bahwa jasa itu dalam kegiatan penjualanya dijual terlebih dahulu baru kemudian diproduksi dan dikonsumsi secara bersamaan. Interaksi antara penyedia jasa dan pelanggan merupakan ciri khusus dalam pemasaran jasa. Bervariasi merupakan bentuk karakteristik jasa yakni banyaknya variasi bentuk, kualitas dan jenis tergantung pada sikap, kapan, dan dimana jasa tersebut dihasilkan kemudian dalam prosesnya terjadi kerjasama atau partisipasi konsumen selama penyampaian jasa moral, atau motivasi karyawan dalam melayani konsumen dan beban kerja perusahaan.

28

2.3.3 Kualitas Jasa

Kotler (2007:57) berpendapat bahwa kualitas adalah keseluruhan ciri serta sifat dari suatu produk atau pelayanan yang berpengaruh pada kemampuannya untuk memuasakan kebutuhan yang dinyatakannya atau yang tersirat. Kualitas adalah sebuah kata yang bagi penyedia jas merupakan suatu yang harus dikerjakan dengan baik. Aplikasi kualitas sebagai sifat dari penampilan produk atau kinerja merupakan bagian utama strategi perusahaan dalam rangka meraih keunggulan yang berkesinambungan, baik sebagai pemimpin pasar maupun sebagai strategi untuk tumbuh. Keunggulan suatu produk atau jasa adalah tergantung dari keunikan serta kualitas yang diperlihatkan oleh produk atau jasa tersebut, apakah sudah sesuai dengan harapan dan keinginan konsumen.

Kualitas jasa dapat diukur dari pelayanan yang diberikan jasa tersebut. Menurut Zeithaml, Parasurama, dan Berry dalam Kotler (2007:56) memberikan pelayanan yang baik terdapat lima kriteria penentu kualitas jasa pelayanan, yaitu :

1. Tangibles

Tampilan fisik pelayanan perusahaan. untuk mengukur penampilan fisik, peralatan karyawan serta sarana komunikasi. Tanggibles merupakan penampilan fasilitas fisik, peralatan dan berbagai materi komunikasi yang baik menarik, terawat dan lancar.

2. Empathy

29

langganan. Misalnya karyawan harus menempatkan diri sebagai pelanggan, jika pelanggan mengeluh maka harus dicari solusi segera agar selalu terjaga hubungan harmonis dengan menunjukkan rasa peduli yang tulus.

3. Reliability

Kemampuan perusahaan untuk mewujudkan janji dan untuk mengukur kemampuan perusahaan dalam memberikan jasa yang tepat dan dapat di andalkan. Kehandalan adalah kemampuan untuk memberikan jasa seusai dengan yang dijanjikan, terpercaya, akurat dan konsisten.

4. Responsiveness

Ketanggapan perusahaan dalam memberikan pelayanan dan untuk membantu memberikan pelayanan kepada pelanggan dengan tepat. Ketanggapan dapat berupa kemauan dari karyawan dan pengusaha untuk membantu pelanggan dan memberikan jasa dengan cepat serta mendengar dan mengatasi keluhan dari konsumen.

5. Assurance

Kemampuan perusahaan memberikan jaminan pelayanan dan untuk mengukur kemampuan dan kesopanan karyawan serta sifat dapat dipercaya yang dimiliki oleh karyawan dalam melayani para pelanggan.

2.3.4 Mengelola Kualitas Jasa

30

mulut serta promosi yang dilakukan oleh perusahaan jasa, kemudian dibandingkannya.

Parasuraman, Zeithaml, dan Berry dalam Kotler (2007:55) membentuk model kualitas jasa yang menyoroti syarat-syarat utama untuk memberikan kualitas jasa yang tinggi. Model itu mengidentifikasi lima kesenjangan yang mengakibatkan kegagalan penyampaian jasa.

1. Kesenjangan antara harapan konsumen dan persepsi manajemen

Manajemen tidak selalu memahami secara tepat apa yang diinginkan konsumen.

2. Kesenjangan atara persepsi manajemen dan spesifikasi kualitas jasa

Manajemen mungkin memahami secara tepat keinginan konsumen tetapi tidak menetapkan suatu set standar kinerja spesifik.

3. Kesenjangan antara spesifikasi kualitas jasa dan penyampaian jasa

Para personil mungkin kurang teliti atau tidak mampu atau tidak mau memenuhi standar atau mereka dihapkan pada standar yang berlawanan, seperti menyediakan waktu untuk mendengarkan para konsumen dan melayani mereka dengan cepat.

4. Kesenjangan antara penyampaian jasa dan komunikasi eksternal

Harapan konsumen dipengaruhi oleh pernyataan yang dibuat oleh wakil perusahaan dan iklan perusahaan.

5. Kesenjangan antara jasa yang dialami dan jasa yang diharapkan

31

2.4 Keputusan Pembelian

Menurut Simamora (2003:87), keputusan pembelian adalah kelanjutan dari perhatian yang merupakan titik tolak bagi timbulnya hasrat (desire) untuk melakukan suatu kegiatan yang diharapkan komunikator. Indikator terbentuknya keputusan pembelian adalah karena adanya kebutuhan yang terstimuli dari: 1. Rangsangan internal adalah penilaian dan pertimbangan yang muncul dan

terdorong berdasarkan dari pertimbangan kebutuhan diri sendiri tentang objek atau produk yang akan digunakan atau dikonsumsi

2. Rangsangan eksternal adalah penilaian dan pertimbangan yang muncul dan terdorong dari informasi tentang karakteristik produk dari lingkungannya sehingga membuat seseorang berminat untuk menggunakan atau mengkonsumsi produk tersebut.

Wilbur Schramm dalam Suhandang (2005:111) dan Simamora (2003:94), menguraikan proses keputusan pembelian terproses dalam tahap tahap sebagai berikut:

1). Pengenalan masalah

Proses pembelian di mulai saat pembeli menyadari adanya masalah atau kebutuhan-kebutuhan tersebut dapat dicetuskan oleh rangsangan internal atau eksternal. Pemasar harus mengidentifikasi keadaan yang memicu kebutuhan tertentu.

2). Pencarian informasi

32

tingkat itu seseorang hanya menjadi lebih peka terhadap informasi tentang produk.

a. Sumber pribadi, keluarga, teman, tetangga, kenalan. b. Sumber komersial, iklan, wiraniaga, penyalur.

c. Sumber publik, media masa, organisasi penentuan peningkatan konsumen. 3). Evaluasi Alternatif

Tidak ada proses evaluasi tunggal sederhana yang digunakan oleh semua konsumen atau oleh semua situasi pembelian. Beberapa konsep dasar akan membantu kita memahami proses evaluasi konsumen.

a. Konsumen berusaha untuk memenuhi suatu kebutuhan. b. Konsumen mencari manfaat tertentu dan solusinya.

c. Konsumen memandang masing-masing produk sebagai sekumpulan atribut dengan kemempuan berbe-dabeda dalam memberikan manfaat yang digunakan untuk memuaskan kebutuhan.

4). Keputusan Pembelian

Dalam tahap evaluasi, konsumen membentuk persepsi atas merekmerek dalam kumpulan pilihan konsumen juga membentuk niat untuk membeli produk yang paling dibutuhkan namun dua faktor berikut dapat berbeda di antara niat pembeli dan keputusan pembelian. Menurut Kotler (2005:208).

5). Perilaku sesudah pembelian

33

a. Kepuasan sesudah pembelian

Konsumen mendasarkan harapannya kepada informasi yang mereka terima tentang produk. Jika kenyataannya yang mereka dapat ternyata berbeda dengan yang di harapkan maka mereka tidak merasa puas. Bila produk tersebut memenuhi harapan, mereka akan merasa puas.

c. Tindakan sesudah pembelian

Kepuasan dan ketidak puasan konsumen terhadap suatu produk akan mempengaruhi perilaku selanjutnya. Jika konsumen puas, ia akan menunjukan kemungkinan yang lebih tinggi untuk membeli kembali produk tersebut.

d. Pemakaian dan pembuangan pasca pembelian

Pemasar yang harus memantau bagaimana pembeli memakai dan membuang produk. Jika konsumen menyimpan produk maka produk tersebut mungkin memuaskan.

Menurut Suhandang, (2005:87), keputusan pembelian adalah kelanjutan dari keasadaran (awareness), minat (interest) dan keinginan (desire) yang merupakan titik tolak bagi timbulnya keputusan pembelian. Keputusan pembelian adalah orientasi berprilaku terhadap objek atau pengalaman tertentu yang sama, kecenderungan itu beragam intensitasnya.

34

orientasi berprilaku terhadap objek atau pengalaman tertentu yang sama, kecendrungan itu beragam intensitasnya. Wilbur Schramm dalam Suhandang (2005:111), menguraikan tahap-tahap keputusan pembelian:

1. Timbulnya perhatian (attention), yang berarti bahwa dalam benak atau tingkah lakunya mencari keterangan tentang pesan yang diterimanya itu karena menarik.

2. Timbulnya minat (interest), minat dapat dibagi ke dalam tiga unsur, yaitu adanya suatu yang diminati, adanya penonjolan kontras antara suatu yang diminati dengan lingkungan, dan kemudian adanya harapan yang menyenangkan/bermanfaat atas sesuatu yang tidak menyenangkan dan bahkan akan mengganggu.

3. Selanjutnya pada komunikan akan timbul suatu keinginan (desire), konsumen berkeinginan bahwa pesan itu bermanfaat baginya dan ingin memilikinya. 4. Timbulnya keputusan (decision). Keputusan bersumber dari pertimbangan

mengenai manfaat tidaknya bilamana ia menerima pesan tersebut dan melaksanakannya.

5. Taraf terakhir adalah melakukan pembelian (action) yaitu adanya penerimaan pesan dan manfaatnya dalam menimbulkan suatu hasil atau produk.

35

BAB III

METODOLOGI PENELITIAN

3.1Desain Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah metode deskriptif. Metode deskriptif adalah penelitian yang dilakukan pada populasi besar atau kecil tetapi data yang dipelajari adalah data dari sampel yang diambil dari populasi tersebut sehingga ditemukan kejadian-kejadian relatif, distribusi dan hubungan-hubungan antar variabel (Sugiyono, 2005:7).

Jenis penelitian ini adalah deskriptif yaitu dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang (Sugiyono, 2005:10). Menurut Arikunto (2000) objek penelitian ini adalah variabel penelitian yang merupakan inti dari masalah penelitian. Berdasarkan pengertian tersebut maka objek penelitian ini adalah factor-faktor yang mempengaruhi perilaku konsumen.

3.2 Metode Pengumpulan Data 1. Observasi

37

Teknik ini dipergunakan untuk memperoleh data tentang jumlah pelanggan, kebijakan pelayanan, produk jasa yang ditawarkan dan hal-lain yang diperlukan untuk mendukung penelitian.

3. Kuesioner

Kuesioner merupakan teknik pokok yang dipergunakan untuk mengumpulkan data dalam penelitian ini. Skala pengukuran untuk data ini adalah interval. Pengukuran untuk variabel independent dan dependent menggunakan teknik skoring untuk memberikan nilai pada setiap alternatif jawaban sehingga data dapat dihitung (Ridwuan, 2003:66). Jawaban pertanyaan yang diajukan yaitu Sangat Setuju (SS) dengan skor 5, setuju (S) dengan skor 4, netral (N) dengan skor 3, Tidak setuju (TS) dengan skor 2 dan Sangat tidak Setuju (STS) dengan skor 1

3.3 Populasi Dan Sampel Penelitian 3.3.1 Populasi

Menurut Sugiyono (2005:74), populasi adalah seluruh objek penelitian berupa kumpulan sejumlah individu dengan kualitas serta ciri tertentu yang telah ditetapkan untuk diteliti. Berdasarkan definisi tersebut, maka populasi penelitian ini adalah konsumen Perum Pegadaian Cabang Kedaton Bandar Lampung pada Tahun 2013 yaitu sebanyak 27.518.

3.2.2 Sampel

38

Berdasarkan rumus di atas maka besarnya sampel adalah :

1 menjadi 100 responden. Teknik sampling yang digunakan dalam penelitian ini adalah proporsionate random sampling dengan cara membagi setiap strata pada masing-masing nasabah Pegadaian Cabang Kedaton yang terdiri dari nasabah Golongan A, B, C dan D yang didasarkan pada pinjaman nasabah. Gambaran pengambilan sampel dengan proporsionate random sampling adalah sebagai berikut:

Tabel 3 Perhitungan Jumlah Sampel dengan Teknik Proporsionate Random Sampling

No Golongan Jml

Nasabah Perhitungan

Hasil Sampel Terpilih (pembulatan)

3.3. Definisi Operasional Variabel

39

Variabel Definisi Konsep Definisi Operasional Indikator

Faktor Sosial (X2)

Faktor sosial meliputi kelompok masyarakat yang lebih kecil seperti keluarga, peran dan status sosial dari konsumen (Simamora, merupakan titik tolak bagi timbulnya hasrat (desire) untuk melakukan suatu

Pengukuran untuk variabel penelitian menggunakan teknik skoring jawaban pertanyaan yang diajukan yaitu :

40

- Jawaban Baik (S) diberi skor 4 - Jawaban Cukup (N) diberi skor 3 - Jawaban Buruk (TS) diberi skor 2

- Jawaban Sangat Buruk (STS) diberi skor 1

3.5. Sumber Data Data Primer

a. Metode kuisioner yaitu pengumpulan data yang dilakukan melalui pengisian kuisioner terhadap responden yang telah ditentukan.

b. Metode wawancara yaitu pengumpulan data dilakukan secara langsung melalui wawancara kepada konsumen dengan berpedoman pada instrumen yang telah ditetapkan.

3.6Uji Instrumen Data 3.6.1 Uji Validitas Angket

Validitas adalah suatu ukuran yang menunjukkan tingkat-tingkat kevalidan atau ketepatan suatu instrumen. Untuk mengukur tingkat validitas dalam penelitian ini digunakan rumus korelasi product moment. Kriteria uji validitas instrumen ini adalah:

a. Jika rhitung >rtabel (0,202) maka Ho ditolak dan Ha diterima b. Jika rhitung < rtabel (0,202) maka Ho diterima dan Ha ditolak.

41

program SPSS versi 16 terdistribusi hasil r hitung untuk masing-setiap butir pertanyaan dari masing-masing variabel sebagai berikut:

1. Uji Validitas Variabel Budaya (X1)

Tabel 4. Hasil Uji Validitas Butir Soal untuk Variabel Budaya (X1) Item soal r Hitung r tabel Simpulan

Butir 01 0,456 0,361 Valid

Butir 02 0,840 0,361 Valid

Butir 03 0,701 0,361 Valid

Butir 04 0,683 0,361 Valid

Butir 05 0,736 0,361 Valid

Butir 06 0,423 0,361 Valid

Sumber: Data diolah Tahun 2013

Berdasarkan Tabel 4 variabel budaya (X1) yang terdiri 6 butir pertanyaan didapat nilai r hitung dari yang paling rendah hingga paling tinggi berkisar antara 0,423-0,840, artinya untuk butir soal yang memiliki nilai rhitung lebih besar dari nilai rtabel=0,361 dinyatakan valid.

2. Uji Validitas Variabel Sosial (X2)

Tabel 5. Hasil Uji Validitas Butir Soal untuk Variabel Sosial (X2) Item soal r Hitung r tabel Simpulan

Butir 01 0,641 0,361 Valid

Butir 02 0,367 0,361 Valid

Butir 03 0,693 0,361 Valid

Butir 04 0,812 0,361 Valid

Butir 05 0,833 0,361 Valid

Butir 06 0,380 0,361 Valid

Sumber: Data diolah Tahun 2013

42

antara 0,367-0,833, artinya untuk butir soal yang memiliki nilai rhitung lebih besar dari nilai r tabel=0,361 dinyatakan valid.

3. Uji Validitas Variabel Personal (X3)

Tabel 6. Hasil Uji Validitas Butir Soal untuk Variabel Personal (X3) Item soal r Hitung r tabel Simpulan

Butir 01 0,696 0,361 Valid

Butir 02 0,786 0,361 Valid

Butir 03 0,609 0,361 Valid

Butir 04 0,784 0,361 Valid

Butir 05 0,569 0,361 Valid

Butir 06 0,700 0,361 Valid

Butir 07 0,480 0,361 Valid

Butir 08 0,410 0,361 Valid

Sumber: Data diolah Tahun 2013

Berdasarkan Tabel 6 variabel personal (X3) yang terdiri 8 butir pertanyaan didapat nilai r hitung dari yang paling rendah hingga paling tinggi berkisar antara 0,410-0,784, artinya untuk butir soal yang memiliki nilai rhitung lebih besar dari nilai r tabel=0,361 dinyatakan valid.

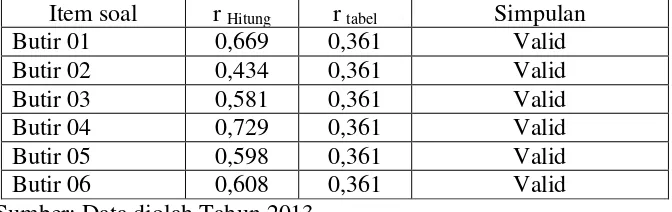

4. Uji Validitas Variabel Psikologi (X4)

Tabel 7. Hasil Uji Validitas Butir Soal untuk Variabel Psikologi (X4)

Item soal r Hitung r tabel Simpulan

Butir 01 0,669 0,361 Valid

Butir 02 0,434 0,361 Valid

Butir 03 0,581 0,361 Valid

Butir 04 0,729 0,361 Valid

Butir 05 0,598 0,361 Valid

Butir 06 0,608 0,361 Valid

43

Berdasarkan Tabel 7 variabel komitmen organisasi (X4) yang terdiri 6 butir pertanyaan didapat nilai rhitung dari yang paling rendah hingga paling tinggi berkisar antara 0,434-0,729, artinya untuk butir soal yang memiliki nilai rhitung lebih besar dari nilai rtabel=0,361 dinyatakan valid.

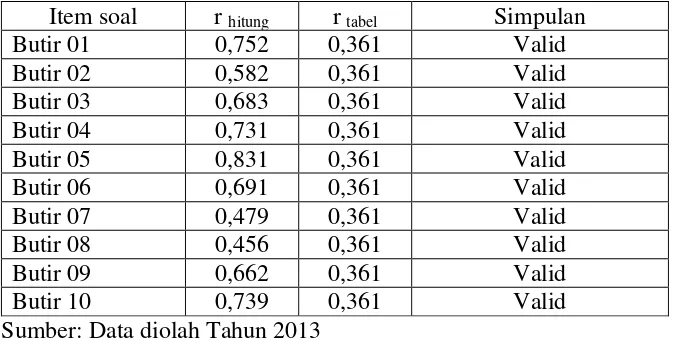

5. Uji Validitas Variabel Perilaku Konsumen (Y)

Tabel 8 Hasil Uji Validitas Butir Soal untuk Variabel Perilaku Konsumen (Y)

Item soal r hitung r tabel Simpulan

Butir 01 0,752 0,361 Valid

Butir 02 0,582 0,361 Valid

Butir 03 0,683 0,361 Valid

Butir 04 0,731 0,361 Valid

Butir 05 0,831 0,361 Valid

Butir 06 0,691 0,361 Valid

Butir 07 0,479 0,361 Valid

Butir 08 0,456 0,361 Valid

Butir 09 0,662 0,361 Valid

Butir 10 0,739 0,361 Valid

Sumber: Data diolah Tahun 2013

Berdasarkan Tabel 8 variabel perilaku konsumen (Y) yang terdiri 10 butir pertanyaan didapat nilai r hitung dari yang paling rendah hingga paling tinggi berkisar antara 0,456-0,831, artinya untuk butir soal yang memiliki nilai rhitung lebih besar dari nilai r tabel=0,361 dinyatakan valid.

3.6.2 Uji Realibilitas Angket

44

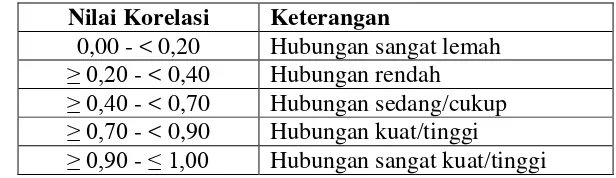

dilakukan dengan mengkonsultsikan nilai alpha cronbach dengan tabel interpretasi nilai r di bawah ini:

Nilai Korelasi Keterangan

0,00 - < 0,20 Hubungan sangat lemah ≥ 0,20 - < 0,40 Hubungan rendah ≥ 0,40 - < 0,70 Hubungan sedang/cukup ≥ 0,70 - < 0,90 Hubungan kuat/tinggi ≥ 0,90 - ≤ 1,00 Hubungan sangat kuat/tinggi

Uji validitas dan reliabilitas dilakukan untuk memberi keyakinan bahwa alat ukur tersebut dapat digunakan dengan kecermatan yang baik serta melihat korelasi antara skor masing-masing pertanyaan dengan skor total dari semua responden. Penjelasan dan keterangan dari hasil uji reliabilitas ini terdistribusi pada Tabel 9 di bawah ini:

Tabel 9 Uji Reliabilitas Instrument

Variabel Nilai Alpha Cronbach Simpulan

Budaya (X1) 0,843 Reliabilitas tinggi

Sosial (X2) 0,835 Reliabilitas tinggi

Personal (X3) 0,866 Reliabilitas tinggi

Psikologi (X4) 0,829 Reliabilitas tinggi

Perilaku konsumen (Y) 0,904 Reliabilitas sangat tinggi Sumber: Data diolah Tahun 2010

Hasil perhitungan menghasilkan nilai alphacronbach untuk variabel budaya (X1) sebesar 0,843, variabel sosial (X2) sebesar 0,835, variabel personal (X3), variabel psikologi (X4) sebesar 0,829 memiliki reliabilitas dalam kategori tinggi, dan reliabilitas variabel perilaku konsumen (Y) sebesar 0,904 yang tergolong dalam reliabilitas sangat tinggi.

45

Uji Normalitas dilakukan dengan uji Kolmogorov Smirnov. Dalam Uji Kolmogorov Smirnov diasumsikan bahwa distribusi variabel yang sedang diuji mempunyai sebaran kontinyu. Syarat Hipotesis yang digunakan:

Ho : Distribusi variabel tidak mengikuti distribusi normal H1 : Distribusi variabel mengikuti distribusi normal Statistik Uji yang digunakan:

D=max|F0(Xi)Sn(Xi)|; i = 1, 2, 3… Dimana:

F0(Xi) = Fungsi distribusi frekuensi kumulatif relatif dari distribusi teoritis dalam kondisi H0

Sn(Xi) = Distribusi frekuensi kumulatif dari pengamatan sebanyak n Kriteria pengujian dilakukan dengan cara:

a. Jika nilai asymp sig KS ≥ α (0,05) maka Ho ditolak dan Ha diterima b. Jika nilai asymp sig KS ≥α (0,05) maka Ho diterima dan Ha ditolak. 3.7.3 Analisis Regresi Linier Berganda

Alat analisis yang digunakan dalam penelitian ini adalah menggunakan analisis Regresi Linier Berganda yaitu;

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + et Keterangan :

Y = Perilaku konsumen

X1 = Faktor kebudayaan nasabah pegadaian X2 = Faktor sosial nasabah pegadaian X3 = Faktor personal nasabah pegadaian X4 = Faktor psikologis nasabah pegadaian a = Konstanta

b1234 = Koefisien Regresi et = error term

(Sudjana, 2002 : 312)

46

Uji F dilakukan untuk mengetahui pengaruh variabel bebas terhadap Variabel Terikat secara simultan (Muhidin, 2007:239). Untuk uji secara simultan menggunakan uji F perhitungannya dilakukan dengan rumus sebagai berikut:

)

Kriteria pengujian dilakukan dengan cara:

a. Jika nilai Fhitung< Ftabelmaka Ho diterima Ha ditolak b. Jika nilai Fhitung Ftabel maka Ho ditolak dan Ha diterima.

3.7.5 Uji t

Uji t dilakukan untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel terikat secara parsial (Muhidin, 2007:239). Untuk uji secara parsial menggunakan uji t perhitungannya dilakukan dengan rumus sebagai berikut:

sb b t0

Kriteria pengujian dilakukan dengan cara:

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan uraian hasil penelitian diatas, dapat ditarik kesimpulan sebagai berikut:

1. Besarnya pengaruh kebudayaan (X1), sosial (X2) dan personal (X3) dan psikologis (X4) adalah 69,3%, sehingga perilaku konsumen dapat dijelaskan oleh variabel kebudayaan (X1), sosial (X2) dan personal (X3) dan psikologis (X4) sisanya (30,7%) dipengaruhi oleh faktor-faktor lain. 2. Secara deskriptif indikator yang paling berpengaruh terdapat pada

variabel budaya (X1) yaitu indikator yang mendorong konsumen memiliki perilaku untuk memanfaatkan pegadaian adalah sikap bahwa menggadaikan lebih baik daripada meminjam uang dengan rata-rata skor jawaban responden pada indikator ini adalah 4 .

3. Segmentasi pasar konsumen pegadaian rata-rata wanita yang berusia antara 20 – 30 tahun dengan tingkat pendidikan SMA dan memiliki penghasilan antara 2.1 juta sampai dengan 3 juta rupiah.

4. Secara simultan terbukti ada pengaruh kebudayaan (X1), sosial (X2), personal (X3), dan psikologis (X4) terhadap perilaku konsumen (Y) (F= 21,9)

118

5.2 Saran

Berdasarkan kesimpulan yang telah diuraikan di atas, maka saran yang dapat diberikan adalah :

1. Pada faktor kebudayaan Perum Pegadaian Cabang Kedaton harus mengupayakan agar produk pegadaian tetap menjadi rujukan bagi konsumen dalam mengatasi masalah keuangannya. Hal ini dapat dilakukan dengan cara meningkatkan komunikasi atau sosialisasi sehingga tercipta kedekatan dengan konsumen dan juga memvariasikan brand image agar orang tidak malu menggunakan jasa gadai, melainkan menggunakan sebagai kebutuhan investasi.

2. Pada faktor psikologis yang harus ditingkatkan adalah menciptakan produk baru yang dapat membuat konsumen merasa istimewa, sedangkan hal yang perlu dipertahankan adalah mengelola kesetiaan konsumen terutama konsumen yang loyal yang membeli produk karena faktor kebiasaan.