ABSTRAK

IMPLEMENTASI FAKTOR BUDAYA, SOSIAL, PRIBADI DAN PSIKOLOGI PADA KEPUTUSAN KONSUMEN UNTUK

MENGGUNAKAN JASA LEMBAGA KEUANGAN SYARIAH BMT AL-HASANAH LAMPUNG

Oleh

David Melsan

Penelitian ini bertujuan untuk mengetahui besarnya pengaruh faktor Budaya, Sosial, Pribadi dan Psikologi terhadap keputusan konsumen untuk menggunakan jasa lembaga keuangan syariah BMT Al Hasanah Lampung, penelitian ini menggunakan kuesioner sebagai instrumen untuk mengambil sampel sebanyak 98 orang responden, yang merupakan nasabah BMT Al Hasanah Lampung, sementara itu analisis data dengan regresi linier berganda.

Hasil analisis data dengan menggunakan regresi linier berganda menunjukkan bahwa secara parsial variabel faktor budaya (X1) dan variabel faktor sosial (X2) berpengaruh tidak signifikan terhadap keputusan menggunakan jasa (Y), sedangkan variabel faktor pribadi (X3) dan psikologi (X4) berpengaruh signifikan terhadap keputusan menggunakan jasa (Y). Secara simultan variabel faktor budaya, sosial, pribadi dan psikologi berpengaruh signifikan terhadap keputusan menggunakan jasa. Oleh karena itu, BMT Al Hasanah Lampung seharusnya lebih memperhatikan faktor pribadi dan psikologi untuk mengembangkan lembaga keuangan syariah yang sesuai dengan syariah islam.

ABSTRACT

THE IMPLEMENTATION OF CULTURE, SOCIAL, PRIVAT AND PSYCHOLOGY FACTORS IN CONSUMEN'S DECISION TO BMT AL-HASANAH SYARIAH FINANCE INSTITUTION SERVICE LAMPUNG

By

David Melsan

This study is aim to know the influence of culture, social, privat, and psychology factors to the consumer's decision in using service from BMT Al Hasanah syariah finance institution Lampung. This study uses questionairre as an instrument to get sample from 98 respondents, who become customers in BMT Al Hasanah Lampung. Besides, the data analysis is using multiple linier regression.

The result of data analysis using multiple linier regression shows that partially culture factor variable (X1) and social factor variable (X2) are not significant in

influencing customer's decision in using the service (Y), while privat factor variable (X3) and psychology (X4) are significant in influencing customer's

decision in using the service (Y). Simultaneously culture, social, privat, and psychology factors variables are significantly influence in the decision to use the service. So, BMT Al Hasanah Lampung should give more attention to privat and psychology factors to develop syariah finance institution which is appropriate with islam law.

IMPLEMENTASI FAKTOR BUDAYA, SOSIAL, PRIBADI DAN PSIKOLOGI PADA KEPUTUSAN KONSUMEN UNTUK

MENGGUNAKAN JASA LEMBAGA KEUANGAN SYARIAH BMT AL HASANAH LAMPUNG

Oleh DAVID MELSAN

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA ADMINISTRASI BISNIS

Pada

Jurusan Administrasi Bisnis

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di kota metro pada tanggal 22 mei 1993. Penulis merupakan anak pertama dari tiga bersaudara, buah hati dari pasangan ayah Hasan Acep dan Ibu Sulime.

Penulis memulai pendidikan formal di TK Yohana Lampung tengah pada tahun 1998 dan diselesaikan pada tahun 1999. Kemudian penulis melanjutkan pendidikan di sekolah dasar di SDN 2 Kotagajah Lampung tengah yang diselesaikan pada tahun 2005. Lalu menyelesaikan pendidikan pada sekolah menengah pertama di SMPN 2 Kotagajah pada tahun 2008. Selanjutnya penulis menyelesaikan pendidikan Sekolah Menegah Atas di SMA Kartikatama Metro pada tahun 2011. Pada tahun yang sama penulis terdaftar sebagai mahasiswa Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung melalui Jalur SNMPTN.

MOTTO

Education Is The Most Powerful Weapon Which You

Can Use To Change The World

"Pendidikan adalah senjata yang paling hebat yang

bisa kamu gunakan untuk mengubah dunia"

(Nelson Mandela)

hiduplah seakan-akan kamu akan mati esok hari dan

belajarlah seakan-akan kamu akan hidup selamanya.

PERSEMBAHAN

Dengan Mengucap Puji dan Syukur Kepada Allah SWT

Kupersembahkan Karya Ini untuk :

Ayah dan Ibuku Tercinta

Yang Tak Pernah Ada Habisnya Memberikan Dukungan,

Doa dan kasih Sayang Kepadaku

Kedua Adikku dan Seluruh Keluarga

Yang Selalu Memberikan Semangat dalam Menyelesaikan Skripsi

ini

Dosen Pembimbing dan Penguji yang Telah Memberikan Banyak

Masukan Demi Penelitian ini

Seluruh Sahabat-sahabatku

Almamater Tercinta

SANWACANA

Alhamdullillahi rabbil alamin, puji dan syukur kehadirat Allah SWT karena atas rahmat dan hidayah-Nya, skripsi ini dapat diselesaikan dengan baik. Shalawat serta salam tidak lupa penulis haturkan kepada junjungan Nabi Besar Muhammas SAW.

Skripsi ini berjudul “Implementasi Faktor Budaya, Sosial, Pribadi dan Psikologi

pada Keputusan Konsumen untuk Menggunakan Jasa Lembaga Keuangan Syariah BMT Al Hasanah Lampung”, merupakan salah satu syarat untuk memperoleh

gelar sarjana Administrasi Bisnis di Universitas Lampung. Oleh karena itu penulis dengan segala hormat mengucapkan terima kasih kepada pihak-pihak yang telah banyak membantu hingga selesainya skripsi ini, antar lain:

1. Bapak Drs. Hi. Agus Hadiawan, M.Si. selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

2. Bapak Drs. A. Effendi, M.M. selaku Pembantu Dekan I Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung dan sebagai Pembimbing Akademik. 3. Bapak Prof. Dr. Yulianto, M.S. selaku Pembantu Dekan II Fakultas Ilmu

4. Bapak Drs. Pairulsyah, M.H. selaku Pembantu Dekan III Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

5. Bapak Dr. Suripto, S.Sos., M.A.B. selaku Ketua Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung dan sebagai Dosen Penguji yang telah bersedia meluangkan waktu untuk memberikan saran, petunjuk, arahan dan masukan kepada penulis. Penulis ucapkan permohonan maaf untuk setiap salah dan khilaf penulis selama ini. 6. Bapak Ahmad Rifai, S.Sos., M.Si. selaku Sekretaris Jurusan Ilmu

Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

7. Bapak Mohammad Machrus, S.E., M.Si. selaku Dosen Pembimbing yang telah bersedia meluangkan waktu dan sabar dalam membimbing dan memberikan arahan kepada penulis. Penulis ucapkan permohonan maaf untuk setiap salah dan khilaf penulis selama ini..

8. Seluruh Dosen Jurusan Ilmu Administrasi Bisnis yang telah memberikan ilmu dan pengetahuannya yang bermanfaat kepada penulis.

9. Ibu Mertayana selaku Staff Jurusan Administrasi Bisnis.

11. Sahabat-sahabatku “BANGKONGERS” Supri (si celengekan), Bambang (the real bangkong), Ogi (cengenges), Ishal (muka polos) dan Resty (si cengeng) yang selalu menemani penulis saat suka maupun duka. Semoga persahabatan kita tak akan berakhir sampai disini. Amin.

12. Tak lupa ucapan terima kasih saya untuk Erlin Arisca yang selalu memberikan semangat dan dukungan kepada saya. Serta teman-teman Kosan astrid Esha, Lina, Emung, Amel. Dan kawan-kawan fkip B.Inggris yang juga memberikan dukungannya, Eva, Lia, Ire.

13. Teman-teman ABI 2011, Ahwa, Ratih, Maulina, Ratu, Balqis, Agung, Heri, Suheria, Metha, Rio, Fenika, Rohani, Anas, Niko, Andre, Angga, Tommy, Heral, Bekti, Ade, Riko, Adin, Umam, Habibi, Wili, M Irham dan angkatan ABI 2011 yang tidak dapat disebutkan satu persatu, Terima Kasih Atas Bantuan dan Kebersamaan baik dalam hal perkuliahan maupun diluar perkuliahan.

14. Abang-abang saya Hari Candra, Nuhada dan mbak saya Melisa yang telah banyak memberikan motivasi dan semangatnya sehingga skripsi ini dapat terselesaikan dengan baik. Dan juga adik-adik angkatan di ABI, terimakasih atas kebersamaannya.

15. Sahabat-sahabat saya sejak SMP, Wahyu Yudianto, Paksi Renaldy, Sukarman, dan Fandy. Terimakasih atas persahabatan yang indah selama ini ini.

17. Teman-teman KKN Desa Labuhan Ratu, kec. Pasir Sakti Lampung timur. Tina, Icha, Bangun, Aris, Cici, Chandra, Cindy, Ando, dan Boby. Terima kasih untuk pengalaman dan kerjasamanya selama 40 hari.

18. Seluruh staff BMT Al Hasanah Lampung yang sudah bersedia membantu saya dalam proses menyelesaikan skripsi ini.

19. Semua pihak yang tidak dapat disebutkan namanya satu per satu, yang telah membantu penulis dalam menyelsaikan karya ini.

20. Almamater Universitas Lampung yang turut mendewasakanku, baik dari segi pemikiran dan tindakanku.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat berguna dan bermanfaat bagi kita semua. Amin.

Bandar Lampung, 12 maret 2015 Penulis

David Melsan

i

2.4 Tahap-Tahap Pengambilan Keputusan ... 25

ii

IV. HASIL DAN PEMBAHASAN 4.1 Gambaran umum BMT Al Hasanah ... 48

4.3.1 Pengaruh Variabel Budaya terhadap Keputusan Menggunakan Jasa ... 78

4.3.2 Pengaruh Variabel Sosial terhadap Keputusan Menggunakan Jasa ... 79

4.3.3 Pengaruh Variabel Pribadi terhadap Keputusan Menggunakan Jasa ... 82

4.3.4 Pengaruh Variabel Psikologi terhadap Keputusan Menggunakan Jasa... 83

4.3.5 Pengaruh Variabel Budaya, Sosial, Pribadi dan Psikologi terhadap Keputusan Menggunakan Jasa ... 85

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 86

5.2 Saran ... 87 DAFTAR PUSTAKA

iii

DAFTAR TABEL

Tabel Halaman

1.1 Data Perkembangan BMT Al Hasanah ... 4

3.1 Definisi Operasional Variabel ... 37

3.2 Pengujian Validitas Budaya... 40

3.3 Pengujian Validitas Sosial ... 41

3.4 Pengujian Validitas Pribadi ... 41

3.5 Pengujian Validitas Psikologi ... 41

3.6 Pengujian Validitas Keputusan Menggunakan Jasa... 41

3.7 Pengujian Reliabilitas ... 42

4.1 Distribusi Jawaban Berdasarkan Jenis Kelamin ... 53

4.2 Distribusi Jawaban Berdasarkan Usia ... 53

4.3 Distribusi Jawaban Berdasarkan Jenis pekerjaan ... 54

4.4 Distribusi Jawaban Berdasarkan Jasa yang Digunakan ... 55

4.5 Distribusi Jawaban Tentang menggunakan Jasa BMT Al-Hasanah karena Mengikuti Perkembangan Budaya Saat ini ... 56

4.6 Menggunakan jasa BMT Al-Hasanah karena sesuai dengan kehidupan sebagai masyarakat yang religius ... 56

iv

4.8 Distribusi Jawaban Tentang Menggunakan Jasa BMT Al-Hasanah

karena dipengaruhi Lingkungan Pergaulan ... 58 4.9 Distribusi Jawaban Tentang Kebutuhan untuk Menggunakan Jasa

BMT Al-Hasanah saat ini dipengaruhi oleh Keluarga ... 59 4.10 Distribusi Jawaban Tentang Menggunakan Jasa BMT Al-Hasanah

karena dipengaruhi oleh Peran dan Status dalam Masyarakat... 59 4.11 Distribusi Jawaban Tentang Jenggunakan Jasa BMT Al-Hasanah

karena sesuai dengan Usia dan Kebutuhan... 60 4.12 Distribusi Jawaban Tentang Menggunakan Jasa BMT Al-Hasanah

karena sesuai dengan Pekerjaan ... 61 4.13 Distribusi Jawaban Tentang Keadaan Ekonomi Sangat Berpengaruh Terhadap Keputusan untuk Menggunakan Jasa BMT Al-Hasanah ... 61 4.14 Distribusi Jawaban Tentang Menggunakan Jasa BMT Al-Hasanah

karena sudah Terbiasa Menggunakan Jasa BMT ... 62 4.15 Distribusi Jawaban Tentang menggunakan jasa BMT Al-Hasanah

karena Sesuai dengan Keyakinan Terhadap Jasa BMT ... 63 4.16 Distribusi Jawaban Tentang memiliki motivasi untuk kembali

Menggunakan jasa BMT Al-Hasanah ... 64 4.17 Distribusi Jawaban Tentang menggunakan Jasa BMT Al-Hasanah

karena Beranggapan Bahwa BMT Tersebut Baik... 64 4.18 Distribusi Jawaban Tentang Menggunakan Jasa BMT Al-Hasanah

v

dengan Harapan Adanya Pelayanan yang Baik dari Pihak BMT

Tersebut ... 65

4.20 Distribusi Jawaban Tentang Dengan mengenali Kebutuhan Akan Jasa Keuangan Syariah, Saya Berharap untuk Dapat Menggunakan Jasa BMT Al-Hasanah ... 66

4.21 Distribusi Jawaban Tentang Sebelum Menggunakan Jasa BMT Al-Hasanah Saya Merasa Perlu Mencari Informasi Mengenai BMT Al-hasanah ... 67

4.22 Distribusi Jawaban Tentang Setelah Mendapatkan Informasi, Saya Mempertimbangkan dengan Teliti Sebelum Mengambil Keputusan ... 67

4.23 Distribusi Jawaban Tentang Memutuskan Menggunakan Jasa BMT Al-Hasanah Setelah Mempertimbangkan Produk Jasa yang Ditawarkan ... 68

4.24 Distribusi Jawaban Tentang Selalu Menggunakan Jasa BMT Al-Hasanah karena Sesuai dengan Harapan dan Kebutuhan ... 68

4.25 Hasil Uji Multikolinieritas ... 71

4.26 Hasil Analisis Regresi Linier Berganda ... 72

4.27 Hasil Analisis R2 ... 74

4.28 Hasil Uji F ... 75

vii

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner penelitian

Lampiran 2. Distribusi Jawaban Responden Lampiran 3. Uji Validitas

Lampiran 4. Uji Reliabilitas

vi

DAFTAR GAMBAR

Gambar Halaman

2.1 Model Perilaku Konsumen ... 12

2.2 Faktor-faktor yang Mempengaruhi Perilaku Pembelian Konsumen... 14

2.3 Model Pengambilan Keputusan Konsumen ... 22

2.4 Proses Pengambilan Keputusan ... 26

2.5 Kerangka Pemikiran ... 31

4.1 Hasil Uji Normalitas ... 69

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan persaingan bisnis di Indonesia adalah salah satu fenomena yang sangat menarik untuk disimak, terlebih dengan adanya globalisasi dalam bidang ekonomi yang semakin membuka peluang pengusaha asing untuk turut berkompetisi dalam menjaring konsumen lokal. Dampak globalisasi menyebabkan industri jasa yang terdiri dari berbagai macam industri seperti industri telekomunikasi, transportasi, perbankan, dan perhotelan berkembang dengan cepat. Perusahaan lokal sebagai tuan rumah semakin dituntut untuk mengenali perilaku konsumen untuk kemudian menyesuaikan kemampuan perusahaan dengan kebutuhan mereka.

2

pemasarannya. Pada hakekatnya tujuan dari pemasaran adalah untuk mengetahui dan memahami sikap konsumen dengan baik sehingga produk yang ditawarkan dapat laku terjual.

Industri perbankan adalah industri jasa yang memadukan antara produk dan layanan. Tabungan, deposito, kredit atau pinjaman, ATM, dan fasilitas perbankan yang ada merupakan contoh produk yang dijual. Sedangkan layanan yang dijual adalah keramah-tamahan dan ketrampilan staf atau karyawan bank dalam melayani nasabahnya. (Kotler dan Amstrong 2004) mendefinisikan jasa sebagai aktivitas atau manfaat yang ditawarkan oleh satu pihak lain yang pada dasarnya tanpa wujud dan tidak menghasilkan kepemilikan apapun. Definisi jasa adalah suatu kegiatan yang memilki beberapa unsur ketidakberwujudan (intangibility) yang melibatkan beberapa interaksi dengan konsumen atau properti dalam kepemilikannya, dan tidak menghasilkan transfer kepemilikan.

3

BMT (Baitul Mal wat Tamwil) merupakan salah satu jenis lembaga keuangan bukan bank yang bergerak dalam skala mikro sebagaimana koperasi simpan pinjam (KSP). Adapun bank umum merupakan lembaga keuangan makro sedangkan bank perkreditan rakyat merupakan lembaga keuangan menengah. Dari sekian banyak lembaga keuangan mikro seperti koperasi, BKD dan lainnya, BMT merupakan lembaga keuangan mikro yang berlandaskan syari’ah.

Selain itu, BMT juga dapat dikatakan sebagai suatu lembaga swadaya masyarakat (LSM) yang bergerak di bidang keuangan. Ini disebabkan karena BMT tidak hanya bergerak dalam pengelolaan modal (uang) saja, tetapi BMT juga bergerak dalam pengumpulan zakat, infaq, dan shadaqah (ZIS). Ini merupakan sebuah konsekwensi dari namanya itu sendiri yaitu bait al-mal wat tamwil yang merupakan gabungan dari kata baitul maal dan bait at-tamwil. Secara singkat, Bait al-mal merupakan lembaga pengumpulan dana masyarakat yang disalurkan tanpa tujuan profit. Sedangkan bait at-tamwil merupakan lembaga pengumpulan dana (uang) guna disalurkan dengan orientasi profit dan komersial.

Perbedaan BMT dengan bank umum syari’ah (BUS) atau juga bank perkreditan

rakyat syari’ah (BPRS) adalah dalam bidang pendampingan dan dukungan.

4

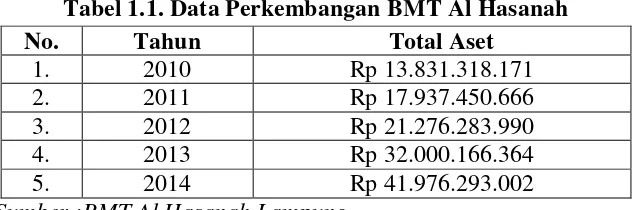

BMT sebagai lembaga keuangan dengan fungsinya sebagai lembaga intermediasi yaitu tempat keluar masuknya uang dari para nasabah atau anggota. Keberadaan BMT yang masih relatif baru jika dibandingkan dengan lembaga keuangan konvensional dan semakin berkembangnya masalah ekonomi masyarakat, maka berbagai kendala tidak mungkin dilepaskan dari keberadan BMT. Dengan demikian, BMT membutuhkan strategi yang jitu guna mempertahankan eksistensi BMT tersebut dalam upaya mewujudkan hubungan kerja antara BMT dengan nasabah agar terjalin secara kontinyu, salah satunya adalah BMT Al-Hasanah. BMT tersebut adalah salah satu penyedia jasa keuangan berdasarkan prinsip syariah.

Tabel 1.1. Data Perkembangan BMT Al Hasanah

No. Tahun Total Aset

Sumber :BMT Al Hasanah Lampung

5

memahami dengan jelas halal-haramnya keuntungan yang diperoleh bagi nasabah dan BMT. Selain Itu, jenis simpanan di BMT juga lebih bervariasi, seperti Simpanan Amanah, Simpanan Wadiah, Simpanan Pendidikan, Simpanan Walimah, Simpanan Idul Fitri, Simpanan Qurban/Aqiqoh, Simpanan Haji dan Simpanan Mudhorobah Berjangka (Deposito).

Dalam melakukan keputusan pembelian barang/jasa, konsumen akan sangat dipengaruhi oleh perilaku konsumen itu sendiri. Konsumen dipengaruhi oleh karakteristik budaya, sosial, pribadi, dan psikologi. Mempelajari dan memahami perilaku konsumen akan memberikan petunjuk bagi para pemasar dalam mengembangkan produk baru, keistimewaan produk, harga, saluran pemasaran, dan elemen bauran pemasaran lainnya. Perilaku konsumen menggambarkan bagaiman konsumen membuat keputusan-keputusan pembelian dan bagaimana mereka menggunakan dan mengatur pembelian barang dan jasa. Sedangkan menurut Schiffman, Kanuk dalam Suryani (2008) keputusan pembelian adalah pemilihan dari dua atau lebih alternatif pilihan keputusan pembelian, artinya bahwa seseorang dapat membuat keputusan, haruslah tersedia beberapa alternatif pilihan. Keputusan untuk membeli dapat mengarah kepada bagaimana proses dalam pengambilan keputusan tersebut itu dilakukan.

6

bauran pemasaran, maka dalam penelitian ini faktor yang mempengaruhi keputusan untuk menjadi anggota dibatasi pada variabel Budaya, sosial, pribadi dan psikologi.

Berdasarkan beberapa uraian diatas maka dilakukan penelitian tentang “Implementasi Faktor Budaya, Sosial, Pribadi, dan Psikologi Pada Keputusan

Konsumen untuk Menggunakan Jasa Lembaga Keuangan Syariah BMT Al-Hasanah di Lampung Timur”..

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka permasalah yang dapat dirumuskan dalam penelitian ini adalah:

1. Apakah faktor Budaya berpengaruh signifikan terhadap keputusan konsumen untuk menggunakan jasa lembaga keuangan syariah BMT Al-Hasanah di Lampung Timur?

2. Apakah faktor Sosial berpengaruh signifikan terhadap keputusan konsumen untuk menggunakan jasa lembaga keuangan syariah BMT Al-Hasanah di Lampung Timur?

3. Apakah faktor Pribadi berpengaruh signifikan terhadap keputusan konsumen untuk menggunakan jasa lembaga keuangan syariah BMT Al-Hasanah di Lampung Timur?

7

5. Apakah faktor budaya, sosial, pribadi, dan psikologi secara bersama-sama berpengaruh signifikan terhadap keputusan konsumen untuk menggunakan jasa lembaga keuangan syariah BMT Al-Hasanah di Lampung Timur?

1.3 Tujuan Penelitian

Berdasarkan uraian latar belakang dan perumusan masalah yang telah dikemukakan di atas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh faktor Budaya terhadap keputusan konsumen untuk menggunakan jasa lembaga keuangan syariah BMT Al-Hasanah di Lampung Timur?

2. Untuk mengetahui pengaruh faktor Sosial terhadap keputusan konsumen untuk menggunakan jasa lembaga keuangan syariah BMT Al-Hasanah di Lampung Timur?

3. Untuk mengetahui pengaruh faktor Pribadi terhadap keputusan konsumen untuk menggunakan jasa lembaga keuangan syariah BMT Al-Hasanah di Lampung Timur?

4. Untuk mengetahui pengaruh faktor Psikologi terhadap keputusan konsumen untuk menggunakan jasa lembaga keuangan syariah BMT Al-Hasanah di Lampung Timur?

8

1.4 Manfaat Penelitian

1. Manfaat Teoritis

Secara teoritis hasil dari penelitian ini bisa berguna untung mengembangkan ilmu pengetahuan dan menambah pengalaman bagi penulis, pembaca dan masyarakat bahwa keputusan konsumen untuk menggunakan jasa lembaga keuangan syariah BMT Al Hasanah dipengaruhi oleh beberapa faktor.

2. Manfaat Praktis

9

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Pemasaran

Sehubungan dengan permasalahan yang terdapat dalam penelitian ini maka diperlukan adanya teori-teori atau konsep-konsep yang memerlukan penjelasan. Pemasaran merupakan faktor vital sebagai strategi perusahaan dalam menjalankan usahanya, yang terutama berhubungan dengan konsumen. Kata pemasaran sendiri berasal dari kata pasar, atau biasa juga diartikan dengan mekanisme yang mempertemukan permintaan dan penawaran. Berbagai definisi tentang pemasaran muncul dikalangan para ahli pemasaran yang berbeda antara satu dengan yang lainnya. Namun, pada dasarnya mempunyai tujuan yang sama. Untuk lebih jelasnya, berikut dikemukakan pengertian pemasaran dari beberapa ahli pemasaran.

10

Dari definisi tersebut dapat disimpulkan bahwa pemasaran adalah proses saling interaksi antar individu baik dalam kelompok ataupun tidak, dalam memperoleh apa yang dibutuhkan dan diinginkannya dengan menciptakan dan menawarkan produk yang dianggap bernilai. Semua ini dilakukan untuk memuaskan kebutuhan dan mendapat keuntungan yang mereka inginkan.

Dari definisi diatas dapat ditarik kesimpulan bahwa pada dasarnya pemasaran bukan hanya kegiatan menjual barang maupun jasa tetapi juga meliputi kegiatan untuk memenuhi keinginan dan kebutuhan dengan berusaha mempengaruhi konsumen untuk bersedia membeli barang dan jasa perusahaan melalui penciptaan, penawaran, dan pertukaran produk yang bernilai. Hal ini sangat penting bagi manajer pemasaran untuk memahami tingkah laku konsumen tersebut. Sehingga perusahaan dapat mengembangkan, menentukan harga, mempromosikan, dan mendistribusikan produk secara lebih baik. Dengan mempelajari prilaku konsumen, manajer akan mengetahui kesempatan, mengidentifikasi, serta menentukan segmentasi pasar secara tepat dan akurat

2.2 Perilaku Konsumen

11

Banyak pengertian perilaku konsumen oleh para ahli, salah satunya adalah yang didefenisikan oleh Husein Umar (2011),yaitu ”Perilaku konsumen merupakan suatu tindakan yang langsung dalam mendapatkan, mengkonsumsi serta menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului tindakan tersebut.”

Definisi perilaku konsumen menurut Kotler (2004) adalah “Tingkah laku konsumen Akhir, baik individu maupun rumah tangga yang membeli barang atau jasa untuk konsumsi pribadi.”Sedangkan menurut Engel dan Black Weel dalam Suryani (2008) mendefinisikan perilaku konsumen sebagai berikut:“Kegiatan -kegiatan individu yang secara langsung terlibat dalam mendapatkan barang-barang dan jasa-jasa, termasuk di dalamnya proses pengambilan keputusan pada persiapan dan penentuan kegiatan-kegiatan tersebut”. Lebih lanjut menurut Hawkins, best, dan Coney dalam suryani(2008) perilaku konsumen merupakan studi tentang bagaimana individu, kelompok dan organisasi dan proses yang dilakukan untuk memilih, mengamankan, menggunakan dan menghentikan produk, jasa, pengalaman atau ide untuk memuaskan kebutuhannya dan dampaknya terhadap konsumen dan masyarakat.

12

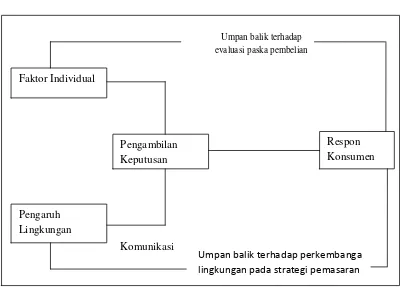

Berdasarkan definisi di atas dapat disimpulkan bahwa perilaku konsumen memiliki dua elemen penting yaitu : Proses pengambilan keputusan dan Kegiatan fisik yang semuanya melibatkan individu dalam menilai, mendapatkan dan mempergunakan barang-barang dan jasa ekonomi. Berbagai macam model perilaku konsumen yang merupakan kerangka kerja yang disederhanakan untuk menggambarkan aktifitas konsumen digunakan untuk mempermudah mempelajari perilaku konsumen. Salah satu model perilaku konsumen menurut Assael dalam Suryani (2008), disajikan pada gambar berikut:

Gambar 2.1

Model Perilaku Konsumen

Sumber: Assael dalam Suryani (2008)

Berdasarkan model diatas dapat dijelaskan bahwa komponen inti dari model tersebut adalah consumer decision making yang merupakan proses menerima, mengevaluasi informasi merk produk tertentu. Ada dua faktor yang mempengaruhi pengambilan keputusan yang selanjutnya akan menentukan respon

13

konsumen. Pertama adalah konsumen itu sendiri. Ada dua unsur dari konsumen itu sendiri yang berpengaruh terhadap pengambilan keputusan yaitu pikiran konsumen yang meliputi kebutuhan atau motivasi, persepsi, sikap, dan karakteristik konsumen yang meliputi demografi, gaya hidup, dan kepribadian konsumen. Faktor kedua adalah pengaruh lingkungan yang terdiri atas nilai budaya, pengaruh sub dan lintas budaya, kelas sosial dan situasi lain yang menentukan.

Faktor lingkungan ini melalui komunikasi akan menyediakan informasi yang dapat berpengaruh terhadap pengambilan keputusan konsumen. Adapun bentuk dari komunikasi dari mulut kemulut, komunikasi pemasaran dan lintas kelompok. Setelah konsumen membuat keputusan, evaluasi stelah pembelian dilakukan. Selama proses evaluasi ini, konsumen akan belajar dari pengalaman dan merubah pola pikirnya, menegevaluasi merk dan memilih merk yang disukai. Pengalaman ini secara langsung akan berpengaruh pada pembelian ulang berikutnya.

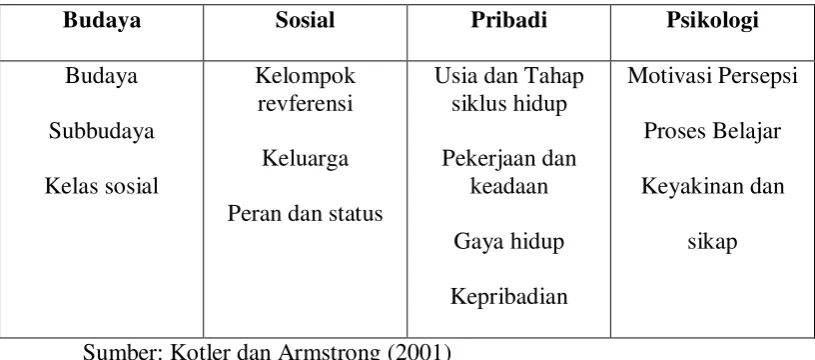

Faktor-faktor yang mempengaruhi perilaku konsumen

14

Gambar 2.2

Faktor-faktor yang Mempengaruhi Perilaku Pembelian Konsumen

Budaya Sosial Pribadi Psikologi

Budaya

Sumber: Kotler dan Armstrong (2001)

1. Faktor Budaya

Faktor budaya mempunyai pengaruh yang paling luas dan paling dalam terhadap perilaku konsumen. Pemasar harus memahami peran yang dimainkan oleh budaya, sub-budayanya, dan kelas sosial pembeli.

a. Budaya

15

diperoleh secara sosial dan diekspresikan melalui simbol-simbol melalui bahasa dan cara-cara lain kepada anggota masyarakat. Dalam konsep lain juga dinyatakan bahwa budaya mencakup pengetahuan, nilai, keyakinan, kebiasaan dan perilaku.

b. Sub budaya

Subbudaya adalah pola-pola kultural yang menonjol, dan merupakan bagian atau segmen dari populasi masyarakat yang lebih luas dan lebih kompleks. Setiap budaya mempunyai kelompok-kelompok sub-budaya yang lebih kecil, yang merupakan identifikasi dan sosialisasi yang khas untuk perilaku anggotanya. Sub-budaya dibedakan menjadi empat macam, yaitu: kelompok-kelompok kebangsaan, kelompok-kelompok keagamaan, kelompok-kelompok ras dan wilayah-wilayah geografis. Minat seseorang untuk menggunakan jasa lembaga keuangan syariah dipengaruhi oleh agamanya.

c. Kelas Sosial

16

2. Faktor Sosial

Perilaku konsumen juga akan dipengaruhi oleh faktor-faktor sosial seperti kelompok kecil, keluarga, peran dan status sosial dari konsumen.

a. Kelompok

Perilaku seseorang dipengaruhi oleh banyak kelompok kecil. Kelompok yang berpengaruh langsung dan dimana seseorang menjadi anggotanya disebut kelompok keanggotaan (kelompok referensi). Ada yang disebut dengan kelompok primer, dimana anggotanya berinteraksi secara tidak formal seperti keluarga, teman, dsb. Ada pula yang disebut dengan kelompok sekunder, yaitu seseorang berinteraksi secara formal tetapi tidak reguler seperti organisasi. Kelompok rujukan adalah kelompok yang merupakan perbandingan atau tatap muka atau tak langsung dalam pembentukan sikap seseorang. Orang sering dipengaruhi oleh kelompok rujukan dimana ia tidak menjadi anggotanya. Kelompok referensi menghadapkan seseorang pada perilaku dan gaya hidup baru. Mereka juga memengaruhi sikap dan gambaran diri seseorang karena secara normal orang menginginkan untuk “menyesuaikan diri”. Dan kelompok referensi tersebut menciptakan suasana untuk penyesuaian yang dapat memengaruhi pilihan orang terhadap merek dan produk.

b. Keluarga

17

keluarga prokreasi, yaitu keluarga yang terdiri dari suami-istri dan anak, pengaruh pembelian itu akan sangat terasa. Kita dapat membedakan dua macam keluarga dalam kehidupan konsumen. Pertama, keluarga sebagai sumber orientasi yang terdiri dari orang tua. Dari orang tualah seseorang memperoleh suatu orientasi terhadap agama, politik, dan ekonomi, juga ambisi pribadi, harga diri, dan cinta kasih.

Suatu pengaruh yang lebih langsung terhadap perilaku konsumen adalah keluarga sebagai sumber keturunan, yakni pasangan suami istri beserta anak-anaknya. Keluarga adalah organisasi konsumen yang terpenting dalam masyarakat, dan telah diteliti secara luas. Para pemasar tertarik pada peranan dan pengaruh relatif dari suami, istri, dan anak-anak mereka dalam pembelian sejumlah besar barang dan jasa.

c. Peran dan Status

Kedudukan seseorang dalam tiap kelompok dapat ditentukan dari segi peran dan status. Tiap peran membawa status yang mencerminkan penghargaan umum oleh masyarakat. Seseorang sering memilih produk untuk menyatakan peranan dan status mereka dalam masyarakat.

3. Faktor Pribadi

18

a. Usia dan Tahap Siklus Hidup

Orang akan mengubah barang dan jasa yang mereka beli sepanjang kehidupan mereka. Kebutuhan dan selera seseorang akan berubah sesuai dengan usia. Pembelian dibentuk oleh tahap daur hidup keluarga.

b. Pekerjaan

Pekerjaan seseorang juga memengaruhi barang dan jasa yang dibelinya. Dengan demikian para pemasar dapat mengidentifikasi kelompok yang berhubungan dengan jabatan yang mempunyai minat di atas rata-rata terhadap produk dan jasa mereka.

c. Keadaan Ekonomi

Keadaan ekonomi seseorang akan besar pengaruhnya terhadap pemilihan barang/jasa. Keadaan ekonomi seseorang terdiri dari pendapatan yang dapat dibelanjakan (tingkatannya, kestabilannya, dan pola waktu), tabungan dan milik kekayaan (termasuk persentase yang mudah diuangkan), kemampuan meminjam, dan sikapnya terhadap pengeluaran lawan menabung. Karena itu seorang konsumen dapat mempertimbangkan untuk menggunakan jasa lembaga keuangan syariah

d. Gaya Hidup

19

e. Kepribadian

Tiap orang mempunyai kepribadian yang khas dan ini akan memengaruhi perilaku pembeliannya. Kepribadian mengacu pada karakteristik psikologi yang unik yang menimbulkan tanggapan relatif konstan terhadap lingkungannya sendiri.

4. Faktor Psikologi

Pilihan pembelian seseorang juga dipengaruhi oleh faktor psikologi yang utama, yaitu faktor motivasi, persepsi, proses belajar, serta kepercayaan dan sikap.

a. Motivasi

20

menjadi hasrat yang mendorong individu melakukan suatu perilaku tertentu guna memenuhi kebutuhan, keinginan dan hasratnya tersebut.

b. Persepsi

Persepsi diartikan sebagai proses dimana individu memilih, merumuskan, dan menafsirkan masukan informasi untuk menciptakan suatu gambaran yang berarti mengenai sesuatu. Orang dapat memilikk persepsi yang berbeda-beda dari objek yang sama karena adanya tiga proses persepsi: Sciffman dan Kanuk dalam Suryani (2008) mendefinisikan persepsi sebagai proses dimana dalam proses tersebut individu memilih, mengorganisasikan dan mengintepretasikan stimuli menjadi sesuatu yang bermakna.

1. Perhatian yang selektif

Kecenderungan bagi manusia untuk manyaring sebagian besar informasi yang mereka hadapi, berarti bahwa pemasar harus bekerja cukup keras untuk menarik perhatian konsumen.

2. Gangguan yang selektif

Menguraikan kecenderungan orang untuk meng-interprestasikan informasi dengan cara yang akan mendukung apa yang telah mereka yakini.

3. Mengingat kembali yang selektif

21

c. Proses Belajar (Learning)

Menurut Kotler dan Armstrong (2004), menyatakan bahwa pembelajaran menggambarkan perubahan dalam tingkah laku individual yang muncul dari pengalaman. Ahli teori pembelajaran mengatakan bahwa kebanyakan tingkah laku manusia dipelajari. Pembelajaran berlangsung melalui saling pengaruh dorongan, rangsangan, petunjuk respon dan pembenaran. Proses belajar menjelaskan perubahan dalam perilaku seseorang yang timbul dari pengalaman dan kebanyakan perilaku manusia adalah hasil proses belajar. Secara teori, pembelajaran seseorang dihasilkan melalui dorongan, rangsangan, isyarat, tanggapan dan penguatan. Para pemasar dapat membangun permintaan akan produk dengan menghubungkannya dengan dorongan yang kuat dengan menggunakan isyarat motivasi, dan memberikan penguatan positif.

d. Kepercayaan dan Sikap

22

2.3 Proses Pengambilan Keputusan

Pengambilan keputusan sebagai proses penting yang mempengaruhi perilaku konsumen sangat penting untuk dipengaruhi pemasar. Menurut Schiffman dan Kanuk dalam Suryani (2008) pengambilan keputusan dapat dipandang sebagai suatu sistem yang terdiri dari input, proses output. Prosesnya seperti disajikan pada gambar 2.3.

Gambar 2.3.

Model Pengambilan Keputusan Konsumen

23

Jika dilihat dari gambar diatas, maka dapat dijelaskan sebagai berikut. a) Masukan (Input)

Di dalam masukan, dijelaskan mengenai faktor-faktor diluar diri konsumenyang mempengaruhi keputusan pembelian. Faktorfaktor tersebut adalah:

1) Masukan Pemasaran

Masukan pemasaran mengambil bentuk berbagai strategi bauran pemasaran,meliputi produk (termasuk kemasan, ukuran, jaminan), promosi (seperti iklan,pemasaran langsung, penjualan personal, dan lainnya), kebijakan harga, danpemilihan saluran distribusi.

2) Masukan Sosial budaya

Masukan sosiobudaya yang mempengaruhi keputusan pembelian konsumena dalah keluarga, sumber informal, sumber nonkomersial (seperti komentar teman, ataupun anggota keluarga yang menggunakan produk bersangkutan),kelas sosial, budaya dan sub budaya.

b) Proses (Process)

Proses keputusan pembelian konsumen diawali dengan adanya pengenalan kebutuhan, yaitu ketika konsumen dihadapkan pada suatu “masalah” yang

24

dan nasihat dari teman-teman, rekan sekerja,maupun para wiraniaga. Dari berbagai informasi yang diperoleh, konsumen akan melakukan evaluasi atas alternatif-alternatif merek produk yang tersedia. Proses pengambilan keputusan konsumen juga dipengaruhi oleh faktor psikologis, seperti motivasi, persepsi, belajar, kepribadian, dan sikap. Selain itu, pengalaman masa lalu juga dapat memberikan informasi yang memadai untuk melakukan pengambilan keputusan saat ini.

c) Keluaran (Output)

25

lagi, tetapi jika kinerja produk tidak memenuhi harapan atau mengecewakan, mereka akan mencari kembali berbagai alternatif yang lebih sesuai. Evaluasi pasca pembelian konsumen akan memberikan umpan balik, seperti pengalaman psikologis konsumen, maupun mempengaruhi konsumen dalam melakukan pengambilan keputusan yang berkaitan di waktu yangakan datang. Proses pengambilan keputusan oleh konsumen ini akan terus berulang sampai konsumen merasa puas atas keputusan pembeliannya.

Keputusan pembelian barang/jasa seringkali melibatkan dua pihak atau lebih. Umumnya ada lima peranan yang terlibat menurut Suryani (2008). Kelima peran tersebut meliputi:

1)Pemrakarsa (initiator), yaitu orang yang pertama kali menyarankan ide untuk membeli suatu barang dan jasa.

2)Pembawa pengaruh (influencer), yaitu orang yang memiliki pandangan atau nasihat yang mempengaruhi keputusan pembelian.

3)Pengambil keputusan (decider), yaitu orang yang menentukan keputusan pembelian.

4)Pembeli (buyer), yaitu orang yang melakukan pembelian secara nyata

5)Pemakai (user), yaitu orang yang mengkonsumsi dan menggunakan barang/jasa yang dibeli.

2.4 Tahap-Tahap dalam Proses Pengambilan Keputusan

26

bermula sebelum pembelian dan berakibat jauh setelah pembelian. Setiap konsumen tertentu melewati tahap ini untuk setiap pembelian yang mereka buat. Dalam pembelian yang rutin mereka membalik tahap-tahap tersebut.

Gambar 2.4.

Proses Pengambilan Keputusan

Sumber: Kotler (2002)

Gambar di atas menunjukan bahawa konsumen melewati lima tahap pada proses pengambilan keputusan. Secara rinci tahap tahap tersebut dapat di uraikan sebagai berikut

1. Pengenalan Masalah

Pada tahap ini, konsumen mempersepsikan perbedaan antara keadaan yang diinginkan dan situasi aktual yang memadai untuk membangkitkan dan mengaktifkan proses keputusan. Pada tahap ini konsumen merasakan kondisi aktual yang berbeda dengan keadaan yang diinginkan, hal ini membuat konsumen mengenali kebutuhannya.

2. Pencarian Informasi

Pada tahap ini, konsumen mencari informasi yang disimpan di dalam ingatan (pencarian internal) atau mendapatkan informasi yang relevan dengan keputusan dari lingkungan (pencarian eksternal). Telah mengenali kebutuhannya, konsumen mencari informasi yang berkaitan dengan pemenuhan kebutuhannya. Informasi yang didapat dari dirinya sendiri, seperti;

27

pengalamann pribadi dan ingatan konsumen akan sesuatu yang relevan dengan kebutuhannya, disebut dengan pencarian internal. Sedangkan yang dimaksud dengan pencarian eksternal adalah ketika konsumen mencari informasi dari lingkungan luarnya.

3. Evaluasi Alternatif

Pada tahap ini, konsumen mengevaluasi pilihan berkenaan dengan manfaat yang diharapkan dan menyempitkan pilihan sehingga alternatif yang dipilih. Pencarian dan internal dan eksternal yang diperoleh konsumen kemudian dievaluasi, hingga kearah yang sesuai dengan harapan konsumen dalam memuaskan kebutuhannya. Setelah itu konsumen menyempitkan pilihan hingga ke alternatif yang akan dipilih.

4. Pembelian

Pada tahap pembelian, konsumen memperoleh alternatif yang dipilih atau pengganti yang dapat diterima bila perlu. Evaluasi yang telah dilakukan membawa konsumen untuk melakukan pembelian. Jika ia mengalami kegagalan dalam melakukan pembelian produk/jasa yang diinginkannya (alternatif yang dipilih). konsumen melakukan pembelian ke alternatif lain atau alternatif pengganti yang masih dapat diterima.

5. Perilaku Pasca Pembelian

28

digunakannya telah sesuai dengan harapannya, maka konsumen tersebut akan merasa puas. Begitu pula sebaliknya, jika kinerja barang atau jasa yang digunakannya tidak sesuai dengan harapannya, maka konsumen tersebut akan merasa tidak puas. Pada tahap ini, kita bisa meliat keputusan pembelian sangat dipengaruhi oleh beberapa faktor, yaitu; Pendirian orang lain, resiko, tindakan pasca pembelian konsumen dan tindakan pasca pembelian di pihak perusahaan.

2.5 Pengertian Baitul Maal Wat Tamwil (BMT)

Baitul maal wattamwil terdiri dari dua istilah, yaitu baitul maal dan baitul tamwil. Baitul maal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana non profit, sperti zakat, infaq dan shodaqoh. Baitul tamwil sebagai usaha pengumpulan dan penyaluran dana komersial. Usaha tersebut menjadi bagian yang tidak terpisahkan dari baitul mall wattamwil sebagai lembaga pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan syari’ah (Naelus Sana,

2010).

Dari sini, secara operasional, BMT dapat didefinisikan sebagai lembaga keuangan syari’ah yang memadukan fungsi pengelolaan ZIS dan penyadaran umat akan

29

Sebagai lembaga bisnis, BMT memfokuskan pada usahanya di sektor keuangan, yakni simpan-pinjam dengan pola syari’ah. Pengelolaan ini hampir mirip dengan usaha perbankan yaitu menghimpaun dana dari anggota masyarakat (kegiatan Funding) dan menyalurkannya kepada sektor ekonomi yang halal dan menguntungkan (kegiatan Finding). Namun BMT tidak sama dengan Bank, perbedaannya terutama pada Bank Konvensional baik penghimpunan dana (Tabungan & Deposito/funding) dan penyaluran dana (Pembiayaan/finding) oleh BMT menggunakan pola yang syariah yakni dengan prinsip bagi hasil dan prinsip jual beli. Kemudian dalam dunia perbankan usaha yang dikelola hanya dibidang jasa keuangan saja (simpan-pinjam) sedangkan pada BMT dapat melakukan difersikasi pada usaha lainnya selain dibidang keuangan, karena BMT bukan Bank tetapi lembaga keuangan non Bank, maka tidak tunduk pada aturan perbankan. Dari perspektif hukum di Indonesia, sampai saat ini BMT menggunakan badan hukum yang paling memungkinkan adalah dalam bentuk Koperasi baik serba usaha (KSU) atau simpan-pinjam Syariah (KSPS). Dari wacana para praktisi BMT dan keuangan Syariah sangat mungkin dibentuk perundangan tersendiri bagi BMT, mengingat operasional BMT tidak sama persis dengan koperasi, semisal LKM ( Lembaga Keuangan Mikro ) Syariah atau lainnya.

2.6 Penelitian Terdahulu

30

bahwa dari seluruh variabel bebas (budaya, sosial, pribadi dan psikologis) secara keseluruhan dapat berpengaruh secara signifikan terhadap keputusan pembelian yang akan diambil oleh konsumen dalam pembelian Mie Instan Merek Indomie

b) Hari Candra (2014) dengan judul Faktor–Faktor yang memengaruhi konsumen dalam menggunakan jasa KJKS BMT Fajar Pringsewu. Dari hasil penelitian diketahui bahwa faktor lingkungan berpengaruh signifikan terhadap keputusan konsumen dalam menggunakan jasa KJKS BMT Fajar Pringsewu, sedangkan faktor Stimuli berpengaruh secara tidak signifikan terhadap keputusan konsumen dalam menggunakan jasa KJKS BMT Fajar Pringsewu.

c) Berdian Damanik (2007) dengan judul analisis faktor pribadi dan faktor psikologis terhadap proses keputusan konsumen pada gamestation Jl. Djamin Ginting Padang Bulan Medan. Dari hasil penelitian diketahui bahwa faktor pribadi dan psikologis berpengaruh secara positif dan signifikan terhadap proses keputusan konsumen gamestation Jl. Djamin Ginting Padang Bulan Medan.

31

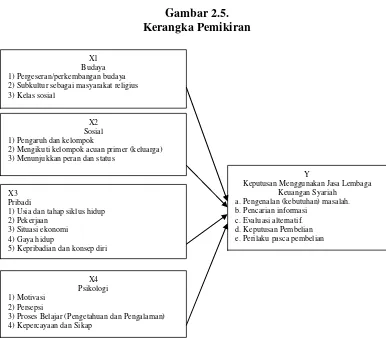

2.7 Kerangka Pemikiran

Penelitian ini mengukur seberapa besar pengaruh faktor budaya, sosial, pribadi dan psikologi terhadap perilaku konsumen dalam keputusan menggunakan jasa lembaga keuangan syariah. Adapun kerangka pemikiran dalam penelitian ini adalah sebagai berikut. 2) Subkultur sebagai masyarakat religius 3) Kelas sosial

X2 Sosial 1) Pengaruh dan kelompok

2) Mengikuti kelompok acuan primer (keluarga) 3) Menunjukkan peran dan status

X3 Pribadi

1) Usia dan tahap siklus hidup 2) Pekerjaan

3) Situasi ekonomi 4) Gaya hidup

5) Kepribadian dan konsep diri

X4 Psikologi 1) Motivasi

2) Persepsi

3) Proses Belajar (Pengetahuan dan Pengalaman) 4) Kepercayaan dan Sikap

Y

Keputusan Menggunakan Jasa Lembaga Keuangan Syariah

a. Pengenalan (kebutuhan) masalah. b. Pencarian informasi

32

2.8 Hipotesis

Berdasarkan rumusan masalah yang telah dikemukakan sebelumnya, maka penulis mengajukan hipotesis sebagai berikut:

H1: Faktor budaya berpengaruh terhadap perilaku konsumen dalam keputusan menggunakan jasa lembaga keuangan syariah.

H2: Faktor sosial berpengaruh terhadap perilaku konsumen dalam keputusan menggunakan jasa lembaga keuangan syariah

H3: Faktor pribadi berpengaruh terhadap perilaku konsumen dalam keputusan menggunakan jasa lembaga keuangan syariah

H4: Faktor psikologi berpengaruh terhadap perilaku konsumen dalam keputusan menggunakan jasa lembaga keuangan syariah

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah explanative research yang didasarkan atas survei terhadap objek penelitian dengan menggunakan pendekatan kuantitatif. Menurut Sugiyono (2008), penelitian menurut tingkat penjelasan adalah penelitian yang bermaksud menjelaskan kedudukan variabel-variabel yang diteliti serta hubungan antara satu variabel dengan variabel lainnya. Selain itu penelitian ini dimaksudkan untuk menguji hipotesis yang telah dirumuskan sebelumnya. Pada akhirnya hasil penelitian ini menjelaskan pengaruh antar variabel-variabel melalui penguji hipotesis. Dalam penelitian ini bertujuan untuk mengetahui pengaruh 5 variabel yaitu Budaya (X1), Sosial (X2), Pribadi (X3) dan Psikologi (X4) terhadap keputusan Konsumen menggunakan jasa lembaga keuangan syariah (Y).

3.2 Populasi dan Sampel 3.2.1 Populasi

34

penelitian ini adalah para nasabah atau konsumen BMT Al-Hasanah yang berjumlah 3606 orang.

3.2.2 Sampel

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Metode pengambilan sampel yang digunakan adalah probability sampling, yaitu suatu metode pemilihan ukuran sampel di mana setiap anggota populasi mempunyai peluang yang sama untuk dipilih menjadi anggota sampel (Umar, 2001). Tehnik pengambilan sampel dalam penelitian ini adalah simple random sampling, yaitu pengambilan sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi tersebut. Pertimbangan sampel dalam penelitian ini adalah bahwa setiap orang mempunyai peluang yang sama untuk mewakili anggota populasi, maka dipakai tehnik simple random sampling. Secara random artinya setiap konsumen atau anggota BMT Al-Hasanah mempunyai kesempatan yang sama untuk dipilih sebagai responden.

Adapun ukuran sampel dalam penelitian ini ditetapkan berdasarkan rumus yang dikemukakan oleh slovin dalam Umar (2001) sebagai berikut:

n =

�+��

di mana:

35

e = persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolelir, yaitu sebesar 10%

berdasarkan rumus Slovin tersebut, maka besarnya ukuran sampel adalah: n = 3606

1+3606 (0,1)2 n = 3606 1+36,06 n =

3606

37,06 n = 97,3

jumlah n sebesar 97,3 kemudian dibulatkan menjadi 98 responden.

3.3 Definisi Konseptual

Definisi konseptual merupakan penjelasan mengenai arti suatu konsep yaitu mengekposisikan abstrak yang terbentuk melalui generalisasi dari pengamatan terhadap fenomena (Sugiyono, 2009). Berdasarkan teorisasi dan permasalahan yang telah dikemukakan maka variabel independent (variabel bebas) dalam penelitian ini meliputi faktor eksternal (budaya dan sosial) dan faktor internal (pribadi dan psikologi).

a. Budaya

Merupakan suatu ciri khas dari sekumpulan orang yang diterapkan secara turun-temurun sebagai penuntun dari kehidupan mereka sehari-sehari. b. Sosial

36

c. Pribadi

Merupakan suatu keadaan di mana seseorang mempunyai sifat untuk bisa menentukan keputusannya sesuai dengan keinginannya tanpa ada paksaan dari pihak lain

d. Psikologi

Merupakan suatu keadaan di mana seseorang mempunyai keinginan-keinginan yang berasal dari diri pribadinya untuk menentukan keputusannya sesuai dengan keinginannya.

3.4 Definisi Operasional Variabel

37

Tabel 3.1. Definisi Operasional Variabel

No. Variabel Definisi Operasional Indikator

1. Budaya (X1) Suatu ciri khas dari

sekumpulam orang atau

masyarakat sebagai

penuntun untuk

menggunkan jasa lembaga keuangan syariah

seseorang mempunyai sifat

untuk bisa menentukan

apakah akan menggunakan

jasa lembaga keuangan

syariah sesuai dengan

keinginannya tanpa ada paksaan pihak lain.

a. Usia dan siklus Hidup b. Pekerjaan

c. Situasi ekonomi d. Gaya hidup

e. Kepribadian dan konsep diri

4. Psikologi (X4) Seseorang mempunyai

keinginan yang berasal dari

diri pribadinya untuk

menentukan keputusan

untuk menggunakan

lembaga keuangan syariah

38

3.5 Skala Pengukuran Variabel

Skala pengukuran yang digunakan dalam penelitian ini adalah skala likert. Dengan skala Likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel dimana responden dalam menentukan jawaban dengan mengikuti pertanyaan-pertanyaan yang sebelumnya disusun melalui indikator-indikator yang ditentukan. Jawaban setiap indikator-indikator instrument yang menggunakan skala likert mempunyai gradasi dari nilai tertinggi sampai nilai yang terendah.

Score jawaban yang bisa dipilih oleh responden dalam penelitian ini adalah persepsi

Jawaban: SS S N TS STS

Score : 5 4 3 2 1

Keterangan :

SS = Sangat Setuju S = Setuju

N = Netral TS =Tidak Setuju

39

3.6 Sumber Data

Dalam penelitian ini data yang digunakan adalah

a. Data Primer

Data primer, yaitu yang didapat dari sumber pertama seperti dari pengisian kuesioner yang diberikan kepada responden. Dalam hal ini kuesioner diberikan kepada nasabah BMT Al-Hasanah, Lampung

b. Data Sekunder

Data sekunder merupakan data yang diperlukan dalam rangka melengkapi informasi yang dapat diperoleh melalui studi pustaka dari buku-buku literatur, jurnal, internet serta artikel yang mendukung penelitian.

3.7 Tehnik Pengujian Data

Sehubungan dengan masalah yang telah dikemukakan sebelumnya, maka akan dilakukan pengujian berdasarkan data yang diperoleh sebagai berikut.

3.7.1 Uji Validitas

40

mampu mengukur apa yang diinginkan dan tinggi rendahnya validitas instrumen menunjukkan sejauh mana data yang terkumpul tidak menyimpang dari gambaran tentang variabel yang dimaksud. Validitas dapat diketahui dengan menggunakan rumus Product Moment Coeficient of Correlation sebagai berikut:

r

xy =N∑XiYi− ∑Xi (∑Yi )

N∑Xi− (∑X)2 N∑Yi2− (∑Yi )2

Sumber: Supranto (2000) Keterangan :

rxy = Koefisien Korelasi antara variabel Xi dan variabel Yi n = Banyaknya variabel sampel yang dianalisis

Xi = Skor dari masing-masing variabel (faktor yang mempengaruhi) Yi = Skor dari seluruh variable

Dengan kriteria pengambilan keputusan sebagai berikut : 1. Jika r hitung > r tabel, maka kuesioner valid. 2. Jika r hitung < r tabel, maka kuesioner tidak valid.

Tabel 3.2. Pengujian Validitas Budaya

Item r Hitung r Tabel Keterangan

X1.1 0.703 0.361 Valid

X1.2 0.780 0.361 Valid

X1.3 0.732 0.361 Valid

41

Tabel 3.3. Pengujian Validitas Sosial

Item r Hitung r Tabel Keterangan

X2.1 0.664 0.361 Valid

X2.2 0.889 0.361 Valid

X2.3 0.717 0.361 Valid

Sumber: Data diolah, 2015

Tabel 3.4. Pengujian Validitas Pribadi

Item r Hitung r Tabel Keterangan

Tabel 3.5. Pengujian Validitas Psikologi

Item r Hitung r Tabel Keterangan

Tabel 3.6. Pengujian Validitas Keputusan Menggunakan Jasa

42

3.7.2 Uji Realibilitas

Uji reliabilitas dimaksudkan untuk mengetahui adanya konsistensi alat ukur dalam penggunaannya, atau dengan kata lain alat ukur tersebut mempunyai hasil yang konsisten apabila digunakan berkali-kali pada waktu yang berbeda. Menurut Arikunto (2000): Untuk uji reliabilitas digunakan Teknik Alpha Cronbach, dimana suatu instrumen dapat dikatakan handal (reliabel) bila memiliki koefisien keandalan atau alpha sebesar 0,6 atau lebih. Pada penelitian ini perhitungan reliabilitas menggunakan rumus alpha yang dikemukakan oleh Arikunto dalam Priyatno. (2013). Pada penelitian ini, uji validitas dan reliabilitas dilakukan dengan menggunakan program pengolahan data SPSS.

Berikut hasil uji reliabilitas untuk setiap item dari setiap variabel:

Tabel 3.7. Pengujian Reliabilitas

Variabel Nilai Alpha Keterangan

Budaya 0.795 Reliabel

Sosial 0.808 Reliabel

Pribadi 0.789 Reliabel

Psikologi 0.787 Reliabel

Keputusan Menggunakan Jasa 0.802 Reliabel Sumber: Data diolah, 2015

3.8 Analisis Data

43

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif merupakan statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2009). Data tersebut berasal dari jawaban-jawaban responden atas item-item yang terdapat dalam kuesioner. Peneliti akan mengolah data dengan cara dikelompokkan kemudian diberikan penjelasan.

3.8.2 Pengujian Asumsi Klasik

Untuk mendapatkan model regresi yang baik harus terbebas dari penyimpangan data yang terdiri dari multikolonieritas, heterokedastisitas, dan normalitas (Ghozali, 2005).

a. Normalitas

Priyatno (2013) mengatakan bahwa uji normalitas digunakan untuk melihat tingkat kenormalan data yang digunakan, apakah data berdistribusi normal atau tidak. Tingkat kenormalan data sangat penting, karena data yang terdistribusi normal dianggap dapat mewakili populasi dalam penelitian. Kriteria pengambilan keputusan dalam uji normalitas menurut Priyatno (2013) yaitu:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

44

b. Heteroskesdasitas

Uji hetroskedastisitas adalah untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan kepengamatan yang lain. Model regresi yang memenuhi persyaratan disebut homoskedastisitas. Dua cara yang digunakan dalam penelitian ini untuk melihat heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel dependen (ZPRED) dengan residualnya (SRESID), dan dengan menggunakan uji Gletser yakni dengan meregresikan nilai absolut residual terhadap variabel independen (Ghozali, 2005). Menurut Priyatno (2013), dasar pengambilan keputusannya adalah:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang), maka telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

c. Multikolinearitas

Multikolineatas adalah keadaan dimana antara dua variabel independen atau lebih pada model regresi terjadi hubungan linier yang sempurna atau mendekati sempurna, karena model regresi yang baik mensyaratkan tidak adanya masalah multikolinearitas. Prasyarat yang harus dipenuhi adalah tidak adanya multikolinearitas (Priyatno, 2013) .

45

menyebutkan jika Tolerance lebih dari 0,1 dan VIF kurang dari 10 maka tidak terjadi mulitikolinearitas (Priyatno, 2013)

3.8.3 Analisis Regresi Linier Berganda

Analisis statistik yang digunakan dalam penelitian ini adalah menggunakan analisis regresi berganda dengan program SPSS 2.0. Analisis regresi berganda untuk menghitung besarnya pengaruh secara kuantitatif dari suatu perubahan kejadian (variabel X) terhadap kejadian lainnya (variabel Y). Dalam penelitian ini, analisis regresi berganda berperan sebagai teknik statistik yang digunakan untuk menguji ada tidaknya pengaruh faktor Budaya, sosial, pribadi, dan psikologi terhadap keputusan untuk menggunakan jasa lembaga keuangan syariah BMT Al-Hasanah di Lampung Timur.

Analisis regresi menggunakan rumus persamaan regresi bergandayaitu:

Y = b0+b1X1+b2X2+b3X3+b4X4+e

Dimana:

Y = Keputusan untuk menggunakan jasa lembaga keuangan syariah b0 = Nilai konstanta

b = Koefisien regresi

e = Kesalahan observasi atau pengganggu (merupakan bentuk variable lainnya yang tidak diteliti oleh peneliti)

46

3.9 Pengujian Hipotesis

3.9.1 Analisis Koefisien Determinasi (R2)

Berdasarkan hasil regresi berganda tersebut, maka selanjutnya dapat dianalisis koefisien determinasinya (R2) yaitu koefisien determinasi parsial untuk mengukur secara terpisah dampak variabel independen (X1, X2, X3 X4,) terhadap variabel dependen (Y), dengan bantuan program SPSS 2.0 pada komputer.Jika (R2) yang diperoleh mendekati 1 (satu), maka dapat dikatakan semakin kuat model tersebut menerangkan variasi variabel bebas terhadap variabel terikat.Sebaliknya, jika (R2) makin mendekati 0 (nol) maka semakin lemah variasi variabel bebas terhadap variabel terikat.

3.9.2 Uji F

Uji ini digunakan untuk mengetahui pengaruh secara bersama sama variabel bebas secara signifikan terhadap variabel terikat (Sugiyono, 2007).Di mana Fhitung> Ftabel, maka dapat dikatakan bahwa variabel bebas dapat menerangkan variabel terikatnya secara serentak. Sebaliknya, apabila Fhitung< Ftabel, maka dapat dikatakan variabel bebas tidak memiliki pengaruh terhadap variabel terikatnya. Untuk lebih mudahnya, dapat dengan melihat probabilitas dan membandingkannya dengan taraf kesalahan (α) yang digunakan yaitu 5% atau 0,05. Jika probabilitasnya <

47

3.9.3 Uji T

86

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan pada bab sebelumnya, maka dapat disimpulkan :

1. Faktor Budaya berpengaruh tidak signifikan terhadap keputusan menggunakan jasa lembaga keuangan syariah BMT Al Hasanah disebabkan nasabah menggunakan jasa BMT didorong oleh faktor kebutuhan.

2. Faktor sosial berpengaruh tidak signifikan terhadap keputusan menggunakan jasa lembaga keuangan syariah BMT Al Hasanah.

3. Faktor Pribadi berpengaruh signifikan terhadap keputusan menggunakan jasa lembaga keuangan syariah BMT Al Hasanah.

4. Faktor psikologi berpengaruh signifikan terhadap keputusan menggunakan jasa lembaga keuangan syariah BMT Al Hasanah.

87

5.2 Saran

Dari hasil analisis, pembahasan dan kesimpulan di atas berikut beberapa saran yang dapat diajukan :

1. Pengaruh Faktor Psikologi yang terdiri dari Motivasi untuk menggunakan jasa BMT, Persepsi terhadap BMT, Proses belajar (pengetahuan dan pengalaman tentang BMT), Kepercayaan dan sikap terhadap BMT menjadi pertimbangan konsumen dalam melakukan keputusan menggunakan jasa lembaga keuangan syariah BMT Al Hasanah, maka pihak BMT harus lebih memperhatikan faktor tersebut. Terutama untukmeningkatkan kepercayaan dan keyakinan kepada nasabah.

DAFTAR PUSTAKA

Amstrong, Gary & Philip, Kotler. 2002. Dasar-dasar Pemasaran. Jilid 1, Alih Bahasa Alexander Sindoro dan Benyamin Molan. Jakarta: Penerbit Prenhalindo

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Universitas Diponegoro. Semarang.

Jogiyanto. 2007. Metode Penelitian Bisnis. BPFE. Yogyakarta

Kotler, Philip.2004. Prinsip-prinsip Marketing.Edisi Ketujuh. Jakarta : Salemba Empat

Kotler, Philip, G. Armstrong. 2004. Prinsip Prinsip Pemasaran. Erlangga. Jakarta.

Kotler, Philip. 2001. Manajemen Pemasaran : Analisis, Perencanaan, Implementasi, dan Kontrol. Jakarta : PT. Prehallindo

Mowen, John, C dan Michael Minor. 2002. Perilaku Konsumen. Jilid Kedua. Jakarta: Erlangga

Priyatno, Duwi. 2013. Mandiri Belajar Analisis Data dengan SPSS (Untuk Pemula). Mediakom. Yogyakarta.

Sana, Naelus. 2010. Faktor faktor yang mempengaruhi pemberian pembiayaan pada baitul maal wat tamwil di kabupaten Demak. IAIN Walisongo Semarang.

Sarwono, Sarlito Wirawan. 2002. Psikologi Sosial Individu dan Teori-Teori Psikologi sosial. Jakarta : Balai Pustaka.

Simamora, 2004, Manajeman Sumber Daya Manusia ,Yogyakarta, Edisi III, Aditama Media.

Suryani, tatik 2008. Perilaku konsumen: implikasi pada strategi pemasaran, Yogyakarta: Graha ilmu

Sugiyono, 2008. Metode Penelitian Bisnis Cetakan Ke Sebelas. CV Andi, Yogyakarta.

Sugiyono. 2009. Metode Penelitian Bisnis. Alfabeta. Bandung.

Umar, Husein. 2011. Metode penelitian untuk skripsi dan tesis Bisnis. Jakarta : RajaGrafindo Persada

Sumber lain: