ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERSEPSI WAJIB PAJAK ORANG PRIBADI UNTUK MINAT

MENGGUNAKAN

E-FILING

(Studi Empiris Pada WP OP yang Terdaftar di KPP Semarang Tengah Satu)

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi

Pada Universitas Negeri Semarang

Disusun oleh: MUTIARA

SINDI PRICILIA

NIM 7211412090

JURUSAN AKUNTANSI FAKULTAS

EKONOMI UNIVERSITAS NEGERI

Motto

Jika kamu berbuat baik berarti kamu berbuat baik bagi dirimu sendiri, dan jika kamu berbuat jahat maka kejahatan itu bagi dirimu (QS Al Isra ayat 7). Keadaan paling dekat dengan seorang hamba dari RabbNya adalah ketika dia

dalam keadaan sujud, maka perbanyaklah doa (HR.Muslim).

Jika ingin dikasihi Allah, kasihilah orang lain, jika ingin ditolong Allah, tolonglah orang lain, jika ingin dimaafkan Allah, maafkanlah orang lain dan jika ingin dimudahkan Allah, mudahkanlah orang lain.

Persembahan

Dengan penuh rasa syukur kepada Allah SWT, penyusun

mempersembahkan skripsi ini untuk:

1. Orang tuaku (alm) Bapak Budi Utomo,BA dan (almh) Ibu Sri

Indah yang telah menjadi semangatku disetiap hariku.

2. Kakakku Syafier Sindu Septianto,S.Kom dan Catur Septiana

yang senantiasa mendoakan, memberikan dorongan semangat

maupun materi dan kasih sayangnya.

3. Budheku Anna Indriati dan pakdhe Samino yang senantiasa

berperan sebagai orang tuaku yang selalu mendoakan dan

memberi dorongan semangat maupun materi.

4. Kakekku tersayang Hj.Haroen Alrasyid yang tiada hentinya

mendoakanku dan menasehatiku untuk selalu taat beribadah.

5. Sahabat-sahabatku Ivan, Evi, Nurfiani, Auliya, Intan, Fitria,

Yunan, Bastian, Ghanang, Adnan, Sarwo dan Panji yang

selalu menghibur, membantu dan memotivasi.

Puji syukur kehadirat Allah AWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat mendapat bimbingan dan kemudahan dalam menyelesaikan penyusuna skripsi yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Minat Wajib Pajak Orang Pribadi untuk Menggunakan E-filing” walaupun penulis sadari masih banyak kekurangan dan jauh dari kata sempurna. Segala rintangan tidak akan mampu dilalui tanpa jalan terang yang ditunjukkan dan digariskan-Nya.

Maksud dan tujuan penyusunan skripsi ini adalah untuk memenuhi salah satu syarat dalam menempuh studi strata 1 di Universitas Negeri Semarang guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Negeri Semarang. Penulis telah menerima banyak bantuan baik secara langsung maupun tidak langsung, bimbingan serta pengarahan dari berbagai pihak dalam penyusunan skripsi ini. Pada kesempatan kali ini, dengan segenap kerendahan hati penulis mengucapkan terima kasih kepada :

1. Prof. Dr. Fathur Rokhman, M.Hum., Rektor Universitas Negeri Semarang yang telah memberikan kesempatan menyelesaikan pendidikan dan penelitian 2. Dr. Wahyono, M.M., Dekan Fakultas Ekonomi Universitas Negeri Semarang

yang telah memberikan kemudahan dalam segala urusan yang berhubungan dengan penyusunan skripsi.

3. Drs. Fachrurrozie, M.Si., Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Semarang yang telah memberikan ijin penelitian.

Pricilia, Mutiara Sindi. 2016. “Analisis Faktor-Faktor yang Mempengaruhi Minat Wajib Pajak Orang Pribadi untuk Menggunakan E-filing”. Skripsi. Jurusan Akuntansi, Ekonomi, Universitas Negeri Semarang. Pembimbing. Drs. Kusmuriyanto, M.Si.

Kata Kunci: Pengalaman Wajib Pajak, Kompleksitas, Keamanan dan Kerahasiaan, Kepatuhan Wajib Pajak, Kesiapan Teknologi Informasi, Minat

Wajib Pajak Orang Pribadi untuk Menggunakan E-filing.

Minat wajib pajak untuk menggunakan e-filing yaitu ketertarikan wajib pajak untuk mau menggunakn e-filing dalam pelaporan pajak. Tujuan dilakukan penelitian ini adalah untuk mengetahui adanya pengaruh pengalaman wajib pajak, kompleksitas, kemanan dan kerahasiaan, kepatuhan wajib pajak dan kesiapan teknologi informasi terhadap minat wajib pajak orang pribadi untuk menggunakan e-filing.

Sampel yang digunakan sebanyak 107 wajib pajak orang pribadi yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Semarang Tengah Satu. Penelitian ini menggunakan data primer berupa kuesioner (angket) yang disebar tanggal 16-22 Maret 2016. Pengolahan dan analisis data yang digunakan adalah analisis statistik deskriptif dan analisis regresi linier berganda, dengan menggunakan bantuan aplikasi SPSS windows 21.

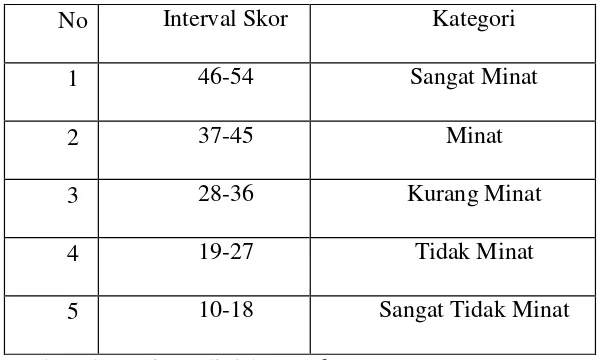

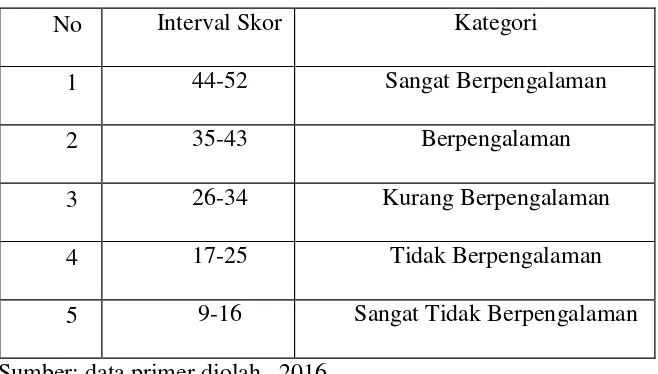

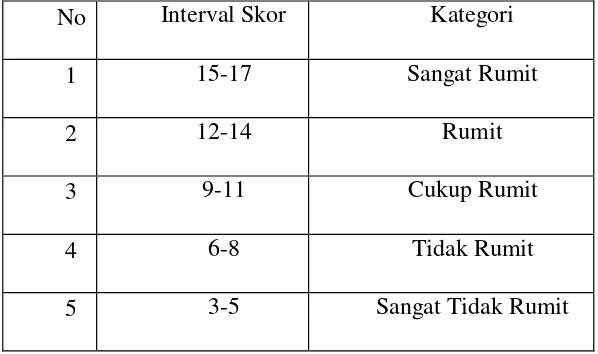

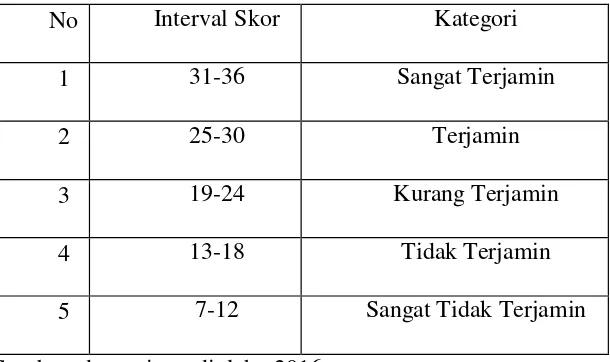

Hasil penelitian ini berdasarkan analisis deskriptif, diperoleh minat wajib pajak pada kriteria berminat, pengalaman wajib pajak pada kriteria kurang berpengalaman, kompleksitas pada kriteria rumit, keamanan dan kerahasiaan pada kategori terjamin, kepatuhan wajib pajak pada kriteria patuh, sedangkan kesiapan teknologi informasi pada kriterian cukup siap. Pengujian hipotesis secara parsial menunjukkan bahwa terdapat pengaruh antara pengalaman wajib pajak, kompleksitas, dan kesiapan teknologi informasi dengan minat wajib pajak orang pribadi untuk menggunakan e-filing. Sedangkan tidak terdapat pengaruh signifikan antara keamanan dan kerahasiaan serta kepatuhan wajib pajak terhadap minat wajib pajak orang pribadi untuk menggunakan e-filing.

Berdasarkan hasil penelitian, dapat disimpulkan bahwa terdapat dua variabel yang tidak mempengaruhi minat wajib pajak orang pribadi untuk menggunakan e-filing, yaitu keamanan dan kerahasiaan serta kepatuhan wajib pajak. Saran yang berkaitan dengan penelitian yaitu peluadanya peningkatan dari sistem e-filing, berkaitan dengan peningkatan kapasitas, fitur dan penyederhanaan cara pelaporan melalui e-filing. Selain itu juga diperlukannya penyesuaian dengan perangkat yang mayoritas dimiliki wajib pajak orang pribadi. Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan untuk peneliti selanjutnya sesuai dengan topik ini dengan menambahkan berbagai variasi.

Pricilia, Mutiara Sindi. 2016. "Analysis of Factors that InfluencesInterest of Individual Taxpayers to use E-Filing ". Thesis. Department of Accounting, Economics, State University of Semarang. Supervisor. Drs. Kusmuriyanto, M.Sc.

Keyword : Taxpayer Experience, Complexity, Security and Secrecy, Taxpayer Compliance, Readiness of Information Technology, Interest of individual Taxpayer to use E-Filing.

Interest of individual taxpayer to use e-filing is Interest of individual taxpayer to use e-filing as a device to report their tax The purpose of this research is to analyze the effect of taxpayer experience, complexcity, security and secrecy, taxpayer compliance, readiness of information technology tointerest of individual taxpayer to use E-Filing.

The sample is 107 individual taxpayer that registered in Tax Office (KPP) Semarang Tengah Satu. This research use primary data by using questionnaire that were deployed on March 16 to 22, 2016. Processing and data analysis that is used is descriptive statistic analysis and multiple linear regression analysis using SPSS Windows 21 Application.

According to descriptive analysis, obtained that interest of taxpayer is on interest criteria, taxpayer experience is on unexperience level, complexity is on the complicated criteria, security and secrecy is on the guaranted level, taxpayer compliance is on obedient criteria, and readiness of information technology is on quite ready level. Partial hypothesis testing shows that there is influence between the taxpayer experience, complexity and readiness of information technology with the personal interest of taxpayers to use e-filing. Meanwhile, there is no significant effect between security and confidentiality as well as tax compliance against the interest of individual taxpayers to use e-filing.

Based on the results, it can be concluded that there are two variables that do not affect the interests of individual taxpayers to use e-filing, which is the security and confidentiality as well as tax compliance. Suggestion in this research is the E-filing information technology need to be upgraded, including capacity upgrading, fitur and simplication of the E-filing reporting. There is also the need of adjustment in the device which is majority owned individual taxpayers. The results of this study can be used as consideration for further research in accordance with this topic by adding variety.

HALAMAN JUDUL... i

HALAMAN PESETUJUAN PEMBIMBING ...ii

PENGESAHAN KELULUSAN ...iii

HALAMAN PERNYATAAN ...iv

MOTTO DAN PERSEMBAHAN ...v

KATA PENGANTAR ...vi

SARI...viii

ABSTRAK ...ix

DAFTAR ISI ...x

DAFTAR TABEL ...xv

DAFTAR GAMBAR ...xvii

DAFTAR LAMPIRAN ...xviii

BAB I PENDAHULUAN ...1

1.1 Latar Belakang ...1

1.2 Rumusan Masalah ...13

1.3 Tujuan Penelitian...14

1.4 Manfaat Penelitian...15

BAB II TELAAH TEORI...16

2.1 Landasan Teori ...16

2.1.1 Theory of Reasoned Action ...16

2.1.2 Theory of Acceptance Model ...17

2.1.3 Teori Kewajiban Pajak Mutlak/Teori Bakti...20

2.3 Pendaftaran Wajib Pajak dan Pelaporan ...23

2.3.1 Pendaftaran Wajib Pajak ...23

2.3.2 Pelaporan Pajak ...26

2.4 Pelaporan Pajak Menggunakan E-filing ...27

2.5 Minat Wajib Pajak...29

2.6 Faktor-Faktor yang Mempengaruhi Minat Wajib Pajak ...31

2.6.1 Pengalaman Wajib Pajak ...37

2.6.2 Kompleksitas ...38

2.6.3 Keamanan dan Kerahasiaan ...40

2.6.4 Kepatuhan Wajib Pajak ...41

2.6.5 Kesiapan Teknologi Informasi...43

2.7 Penelitian Terdahulu ...44

2.8 Perumusan Hipotesis ...50

2.8.1 Pengaruh Pengalaman Wajib Pajak terhadap Minat Wajib Pajak untuk Menggunakan E-filing ...50

2.8.2 Pengaruh Kompleksitas terhadap Minat Wajib Pajak untuk Menggunakan E-filing ...52

2.8.3 Pengaruh Keamanan dan Kerahasian terhadap Minat Wajib Pajak untuk Menggunakan E-filing ...54

2.8.4 Pengaruh Kepatuhan Wajib Pajak terhadap Minat Wajib Pajak untuk Menggunakan E-filing ...56

Wajib Pajak untuk Menggunakan E-filing...58

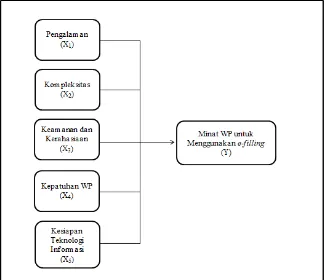

2.9 Kerangka Berfikir...60

BAB III METODE PENELITIAN ...61

3.1 Jenis dan Desain Penelitian ...61

3.2 Populasi, Sampel, dan Teknik Pengambilan Sampel ...61

3.3 Variabel Penelitian ...64

3.3.1 Minat Wajib Pajak ...64

3.3.2 Pengalaman Wajib Pajak ...65

3.3.3 Kompleksitas ...66

3.3.4 Keamanan dan Kerahasiaan ...66

3.3.5 Kepatuhan Wajib Pajak ...66

3.3.6 Kesiapan Teknologi Informasi...67

3.4 Teknik Pengumpulan Data ...68

3.5 Pengujian Instrumen Penelitian...68

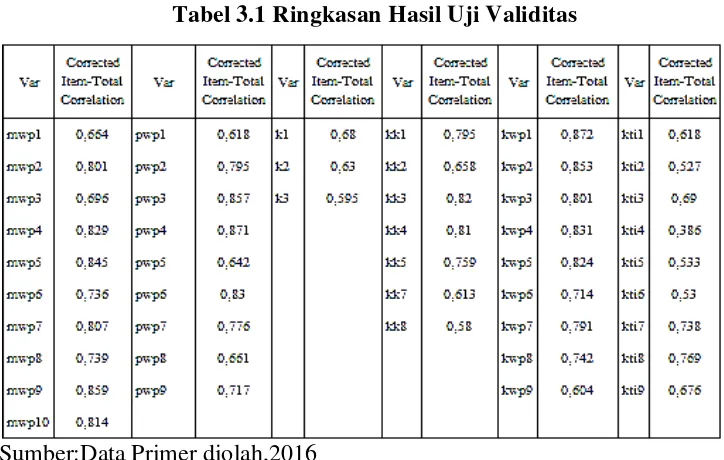

3.5.1 Uji Validasi ...68

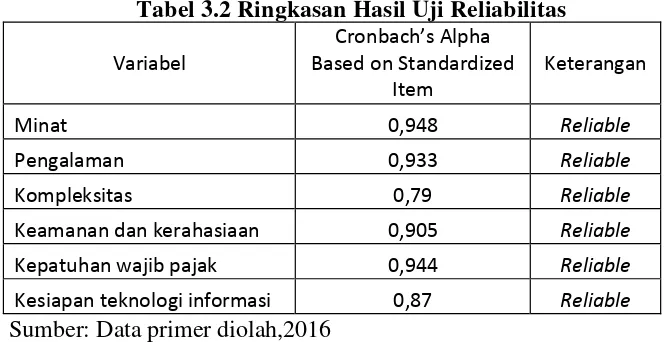

3.5.2 Uji Reliabilitas...70

3.6 Teknik Pengolahan dan Analisis Data ...71

3.6.1 Analisis Statistik Deskriptif ...71

3.6.2 Analisis Regresi Linier Berganda ...79

3.6.2.1 Uji Asumsi Klasik...80

3.6.2.1.1 Uji Normalitas ...80

3.6.2.1.2 Uji Multikolinieritas ...81

3.6.2.2 Uji Hipotesis Penelitian ...83

3.6.2.2.1 Uji Statistik F...83

3.6.2.2.2 Uji Statistik t ...83

3.6.2.2.3 Koefisien Determinasi ...84

BAB IV HASIL DAN PEMBAHASAN ...85

4.1 Hasil Penelitian ...85

4.1.1 Deskripsi Objek Penelitian ...85

4.1.2 Hasil Deskripsi Responden ...86

4.1.3 Hasil Statistik Deskriptif Variabel ...90

4.2 Hasil Analisis Regresi Linier Berganda ...100

4.3 Hasil Uji Asumsi Klasik...102

4.3.1 Hasil Uji Normalitas ...103

4.3.2 Hasil Uji Multikolinieritas ...105

4.3.3 Hasil Uji Heteroskedastisitas ...107

4.4 Hasil Uji Hipotesis Penelitian ...109

4.4.1 Hasil Uji Statistik F...109

4.4.2 Hasil Uji Statistik t...110

4.4.3 Hasil Koefisien Determinasi (R2) ...113

4.5 Pembahasan ...114

4.5.1 Pengaruh Variabel Pengalaman Wajib Pajak terhadap Minat Wajib Pajak untuk Menggunakan E-filing...114

untuk Menggunakan E-filing ...115

4.5.3 Pengaruh Variabel Keamanan dan Kerahasiaan terhadap Minat Wajib Pajak untuk Menggunakan E-filing ...116

4.5.4 Pengaruh Variabel Kepatuhan Wajib Pajak terhadap Minat Wajib Pajak untuk Menggunakan E-filing...118

4.5.5 Pengaruh Variabel Kesiapan Teknologi Informasi terhadap Minat Wajib Pajak untuk Menggunakan E-filing ...120

BAB V PENUTUP...122

5.1 Simpulan...122

5.2 Saran ...123

DAFTAR PUSTAKA ...124

LAMPIRAN...127

Tabel 1.1 Penerimaan SPT Tahunan PPH OP Tahun Pajak 2014 hingga

31 Maret 2015 ...6

Tabel 1.2 Penerimaan SPT Tahunan PPH OP KPP Semarang Tengah Satu Tahun 2013-2015 ...7

Tabel 2.1 Penelitian Terdahulua...45

Tabel 3.1 Ringkasan Hasil Uji Validasi ...69

Tabel 3.2 Ringkasan Hasil Uji Realibilitas ...70

Tabel 3.3 Kategori Jawaban Variabel Minat Wajib Pajak ...73

Tabel 3.4 Kategori Jawaban Variabel Pengalaman Wajib Pajak ...74

Tabel 3.5 Kategori Jawaban Variabel Kompleksitas ...75

Tabel 3.6 Kategori Jawaban Variabel Keamanan dan Kerahasiaan ...76

Tabel 3.7 Kategori Jawaban Variabel Kepatuhan Wajib Pajak ...77

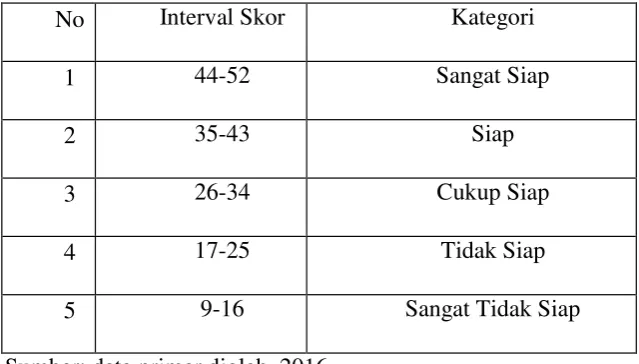

Tabel 3.8 Kategori Jawaban Variabel Kesiapan Teknologi Informasi...78

Tabel 4.1 Hasil Pengumpulan Data ...85

Tabel 4.2 Data Statistik Responden ...87

Tabel 4.3 Rangkuman Statistik Deskriptif ...90

Tabel 4.4 Kategori Varibel Minat Wajib Pajak untuk Menggunakan E-filing..91

Tabel 4.5 Kategori Varibel Pengalaman Wajib Pajak ...93

Tabel 4.6 Kategori Varibel Kompleksitas ...95

Tabel 4.7 Kategori Varibel Keamanan dan Kerahasiaan ...96

Tabel 4.8 Kategori Varibel Kepatuhan Wajib Pajak ...98

Tabel 4.10 Nilai Koefisien Regresi ...100

Tabel 4.11 Hasil Uji Kolmogorov-Smirnov...105

Tabel 4.12 Hasil Uji Multikolinieritas...106

Tabel 4.13 Hasil Uji Glejser...108

Tabel 4.14 Hasil Uji-F ...109

Tabel 4.15 Hasil Uji Statistik t ...110

Tabel 4.16 Rekapitulasi Pengujian Hipotesis ...112

Tabel 4.17 Hasil Koefisien Determinasi ...113

Gambar 2.1 Kerangka Berfikir ...60

Gambar 4.1 Uji Grafik P-Plot...103

Gambar 4.2 Uji Grafik Histogram ...104

Gambar 4.3 Uji Scatterplot...107

Lampiran

1. Kuesioner Penelitian ...127

2. Data Statistik Responden ...133

3. Hasil Jawaban Responden ...138

4. Hasil Uji Instrumen ...141

5. Hasil Uji Asumsi Klasik...146

6. Hasil Uji Hipotesis ...149

7. Data WPOP di KPP Pratama Semarang Tengah Satu ...150

8. Surat Izin Penelitian ...151

9. Surat Persetujuan Izin Penelitian ...152

PENDAHULUAN

1.1. Latar Belakang

Menurut Pasal 1 Undang-undang Nomor 16 tahun 2009 tentang

Ketentuan Umum dan Tata Cara Perpajakan yang tercantum dalam Undang-

undang KUP dan Peraturan Pelaksanaannya, pajak merupakan kontribusi

wajib kepada negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan undang-undang, dengan tidak memberikan

imbalan secara langsung digunakan untuk keperluan negara sebesar-besarnya

bagi keperluan rakyat. Pajak telah menjadi sumber penerimaan negara,

terutama pada negara-negara maju maupun negara berkembang yang

menganut asas demokrasi dalam sistem pemerintahannya. Pajak juga dapat

menjadi tolok ukur untuk mengetahui seberapa jauh dan sebesar apakah

kepedulian serta jiwa patriotisme masyarakat sebagai warga negara kepada

bangsa dan negaranya.

Guna peningkatan sumber penerimaan negara melalui pajak, Direktorat

Jendral Pajak telah melaksanakan upaya ekstensifikasi salah satunya dengan

peningkatan jumlah wajib pajak sedangkan upaya intensifikasi dengan

peningkatan penerimaan pajak. Menurut Sumitro (1990) dikutip dari

Prasedyawati (2013) ekstensifikasi pajak adalah upaya memperluas subjek

dan objek pajak serta penyesuaian tarif yang dapat ditempuh melalui,

perluasan wajib pajak, penyempurnaan tarif, dan perluasan wajib pajak.

Intensifikasi adalah peningkatan intensitas pemungutan terhadap subjek dan

objek yang potensial namun belum terjaring pajak serta memperbaiki kinerja

pemungutan pajak. Upaya intensifikasi ini dapat ditempuh dengan cara

penyempurnaan administrasi perpajakan dan peningkatan mutu pegawai dan

petugas pemungut.

Salah satu upaya intensifikasi ditempuh melalui penyempurnaan administrasi perpajakan yaitu dengan modernisasi administrasi perpajakan yakni dengan diterapkannya sistem informasi dan teknologi. Perkembangan zaman yang pesat ini telah mempengaruhi pengelolaan administrasi, baik itu

administrasi pemerintah maupun bisnis. Perpajakan di Indonesia juga

memanfaatkan sistem informasi dan teknologi informasi dalam pengelolaan

administrasi perpajakan, baik untuk keperluan Direktorat Jenderal Pajak

(DJP) maupun masyarakat atau wajib pajak. Pengelolaan pajak sebelumnya

dilakukan secara manual yang membutuhkan banyak waktu dan kertas

kemudian dikembangkan dengan menggunakan sistem informasi dan

teknologi yang mana hal ini bertujuan untuk memudahkan wajib pajak dalam

pelaporan pajak.

Sistem informasi dan teknologi dalam pengelolaan administrasi

perpajakan tidak hanya mengenai bagaimana masyarakat atau wajib pajak

melaksanakan kewajiban perpajakan, melainkan dengan adanya sistem

informasi dan teknologi tersebut dapat melakukan perubahan penekanan

dalam sistem pemenuhan kewajiban perpajakan, yaitu yang semula official

assessment system kini menjadi mengedepankan self assessment system.

pemenuhan kewajiban perpajakan di mana wajib pajak melaksanakan

kewajiban perpajakannya setelah adanya penetapan pajak dari kantor pajak.

Self assessment system sistem pemenuhan kewajiban perpajakan di mana

wajib pajak melaksanakan sendiri kewajiban perpajakannya sesuai dengan

data dan informasi yang ada padanya serta berdasarkan ketentuan perundang-

undangan perpajakan yang berlaku.

Official assessment system Direkrorat Jenderal Pajak yang aktif

menetapkan pajak agar masyarakan atau wajib pajak melaksanakan

kewajiban pajaknya. Self assessment system, masyarakat atau wajib pajak

sendiri yang aktif dalam melaksanakan kewajiban perpajakannya, sementara

DJP hanya melakukan fungsi pelayanan dan pengawasan. Sistem informasi

dan teknologi dalam pengelolaan administrasi perpajakan ini dapat

mendorong pelaksanaan self assessmen system menjadi lebih baik lagi karena dengan sistem elektronik ini wajib pajak akan mempunyai kewajiban penuh untuk memenuhi kewajiban membayar pajaknya sendiri sehingga wajib pajak akan memiliki kesadaran untuk melaksanakan hak dan kewajiban perpajakannya sesuai dengan peraturan yang berlaku.

Peraturan Direktur Jenderal Pajak Nomor Per-41/Pj/ 2015 tentang

Pengamanan Transaksi Elektronik Layanan Pajak Online menyebutkan

bahwa sistem elektronik adalah serangkaian perangkat dan prosedur

elektronik yang berfungsi mempersiapkan, mengumpulkan, mengolah,

menganalisis, menyimpan, menampilkan, mengumumkan, mengirimkan,

sistem elektronik yang disediakan oleh Direktorat Jenderal Pajak atau pihak

lain yang ditunjuk oleh Direktur Jenderal Pajak (DJP) yang digunakan oleh

wajib pajak untuk melakukan transaksi elektronik dengan Direktorat Jenderal

Pajak meliputi DJP online dan Penyedia Layanan SPT Elektronik.

Sistem elektronik pajak ini memudahkan wajib pajak untuk melaporkan

pajak karena wajib pajak tidak diharuskan untuk mendatangi secara langsung

ke Kantor Pelayanan Pajak untuk memenuhi kewajiban perpajakannya atau dengan mengirimnya melalui Kantor Pos secara tercatat atau ketentuan lain sesuai dengan Undang-undang. Salah satu sistem elektronik yang dibuat oleh DJP untuk memudahkan wajib pajak yaitu dapat melaporkan pajak yang sudah dapat dilakukan secara online melalui program e-filing dengan e-SPT sehingga WP tidak harus datang ke Kantor Pelayanan Pajak (KPP). Berdasarkan yang dijelaskan pada situs DJP di www.pajak.go.id (19 April 2016) menyebutkan bahwa e-filing merupakan suatu cara penyampaian SPT Tahunan PPh secara elektronik yang dilakukan secara online dan real time melalui internet pada website Direktorat Jenderal Pajak atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP). ASP yang telah ditunjuk oleh DJP adalah www.spt.co.id, www.pajakku.com, www.eform.bri.co.id, dan pada www.online-pajak.com.

DJP telah menyediakan layanan e-filing gratis untuk SPT PPh OP 1770 S dan 1770 SS. Untuk saat ini, SPT yang dapat diunggah pada loader e-SPT DJP Online adalah SPT Tahunan PPh Orang Pribadi 1770 Formulir Tahun 2014, SPT Masa PPh Pasal 21/26 Formulir Tahun 2014, SPT Masa PPh Pasal 4 ayat (2) Formulir Tahun 2009 dan SPT Tahunan PPh Badan Formulir 1771. Penyampaian SPT menggunakan e-filing memiliki banyak kelebihan yaitu penyampaian SPT dapat dilakukan kapansaja, tidak mengeluarkan biaya yang mahal, praktis, serta memiliki perhitungan yang akurat dan lengkap kerena perhitungannya menggunakan sistem.

Layanan e-filing Direktorat Jendral pajak dapat diakses melalui www.efiling.pajak.go.id dan telah terintegrasi dalam layanan DJP online (www.djponline.pajak.go.id). Wajib Pajak juga tidak perlu khawatir tidak dapat menggunakan aplikasi e-filing tersebut, karena tata cara pengisiannya pun telah disediakan untuk membimbing Wajib Pajak dalam pengisian. Saat ini, penyampain SPT menggunakan e-filing masih belum diwajibkan oleh DJP atau masih bersifat optional, sehingga wajib pajak masih bisa memilih untuk penyampaian SPT secara manual atau melalui e-filing. Hal ini menunjukkan perlunya penelitian mengenai faktor-faktor yang dapat menarik minat wajib pajak untuk menggunakan e-filing daripada melalui manual.

tahun sebelumnya, sehingga dapat disimpulkan bahwa penyampaian SPT PPh Orang Pribadi Tahun Pajak 2014 melalui e-filing mengalami pertumbuhan. Seiring dengan meningkatnya penggunaan e-filing, penyampaian SPT Orang Pribadi Tahun 2014 secara manual mengalami penurunan dibandingkan periode yang sama di tahun sebelumnya.

Tabel 1.1 Penerimaan SPT Tahunan PPh Orang Pribadi Tahun Pajak

2014 hingga 31 Maret 2015

Uraian Tahun Pertumbuhan

2014 2013

Manual 6,429,925 6,510,408 -1.24%

e-filing 2,496,397 1,081,164 130.90%

Total 8,926,322 7,591,572 17.58%

Sumber: www.pajak.go.id, 2016

Tahun 2015 pun masih terdapat artikel-artikel berita yang menunjukkan kurangnya minat wajib pajak untuk menggunakan e-filing. Menurut Ariyanti di m.liputan6.com/bisnis/ pada tahun 2015(03 Mei 2016), yang berisi wawancara dengan wajib pajak yang mengungkapkan bahwa masih banyak wajib pajak yang memiliki kekhawatiran mengenai keamanan dan kerahasiaan data mereka apabila melaporkan pajak menggunakan e-filing, mereka masih merasa aman melaporkan secara manual. Ada wajib pajak yang berpendapat bahwa repot melaporkan pajak melalui e-filing karena harus membuat e-FIN terlebih dahulu, sehingga harus datang ke KPP. Seakan sesuai dengan artikel-artikel tersebut, kondisi yang sama juga terdapat pada Kantor Pelayanan Pajak (KPP) Semarang Tengah Satu juga masih banyak wajib pajaknya yang belum melaporkan pajak melalui e-filing. Berdasarkan data yang penulis peroleh, wajib pajak orang pribadi yang terdaftar di KPP Semarang Tengah Satu masih banyak wajib pajak orang pribadi yang belum menggunakan e-filing. Berikut data wajib pajak orang pribadi yang menggunakan e-filling dan secara manual di KPP Semarang Tengah Satu:

Tabel 1.2 Penerimaan SPT Tahunan PPh Orang Pribadi KPP Semarang

Tengah Satu Tahun 2013-2015

Uraian Tahun

2013 2014 2015

Manual 4.165 3.926 4.280

e-filing 5 425 502

Sumber: Penerimaan SPT Tahunan SIDJP, MasterfileLokal KPP

secara manual. Meningkat atau menurunnya penggunaan e-filing ini dapat terbentuk dari suatu ketertarikan atau minat dari wajib pajak untuk menggunkan e-filing dalam penyampaian surat pemberitahuan (SPT). Berdasarkan artikel dan kondisi pada KPP Pratama Semarang Tengah Satu tersebut, penulis beranggapan perlunya mengatahui faktor apa saja yang dapat mempengaruhi wajib pajak khususnya orang pribadi dalam menggunakan e- filing. Ketertarikan seorang wajib pajak orang pribadi untuk menggunakan e- filing dapat ditentukan oleh beberapa faktor yang dapat mempengaruhinya diantaranya keamanan dan kerahasiaan, pengalaman yang dimiliki wajib pajak, wajib pajak menilai e-filing memiliki kompleksitas atau tidak, kepatuhan wajib pajak dalam melaporkan pajak, serta kesiapan dari sistem teknologi.

tersedia, namun pengaruh yang lebih besar bersumber dari dalam diri wajib pajak itu sendiri tentang bagaimana ia mempersepsikan akan kebermanfaatan e-filing dibandingkan dengan kekurangannya.

Analisis faktor-faktor yang dapat mempengaruhi minat wajib pajak untuk menggunakan e-filing telah cukup banyak dilakukan penelitian. Berdasarkan beberapa penelitian sebelumnya masih menunjukkan hasil yang tidak sama sehingga masih diperlukannya penelitian lebih lanjut mengenai faktor-faktor apa saja yang dapat mempengaruhi minat wajib pajak untuk menggunakan e- filing. Faktor yang ditemukan peneliti yang masih terdapat perbedaan hasil pada penelitian sebelumnya adalah pengalaman dan kompleksitas. Faktor pengalaman pada hasil penelitian yang telah dilakukan oleh Lai dan Choong (2010) dan Wowor,dkk (2014) bertentangan dengan hasil yang ditemukan oleh Sugihanti (2011), sedangkan kompleksitas pada hasil penelitian Desmayanti dan Zulaikha (2012) menunjukkan pertentangan terhadap hasil penelitian dari Sugihanti (2011).

informasi khususnya sistem pajak online (e-filing) sebelumnya. Wajib pajak yang memiliki pengalaman akan memiliki minat yang baik terhadap pengguanan e-filing, karena ia merasa akan mudah menggunakannya dengan pengalaman yang ia miliki. Pengalaman wajib pajak dalam penggunaan teknologi juga dapat berpengaruh terhadap minat wajib pajak dalam penggunaan e-filing.

Tidak hanya pengalaman saja yang dapat mempengaruhi minat untuk menggunakan e-filing, melainkan juga tingkat kerumitan dari sistem e-filing tersebut juga berpengaruh. Wajib pajak cenderung tidak menyukai sesuatu yang rumit dan berbelit-belit apabila tata cara pelaporan kewajiban pajak dalam e-filing rumit maka akan membuat masyarakat tidak minat menggunakannya, selain itu efektifitas waktu penggunaan e-filing yang tidak lebih cepat dari yang manual maka bisa saja masyarakat akan lebih memilih melaporkan kewajiban pajaknya melalui Kantor Pelayanan Pajak (KPP). Selain pengalaman dan kompleksitas, faktor keamanan dan kerahasiaan serta kesiapan teknologi informasi juga masih diyakini sebagai faktor yang dapat mempengaruhi minat wajib pajak untuk menggunakan e-filing.

aman untuk menggunakan sistem e-filing dan khawatir akan bocor kerahasiaannya, oleh karena itu tingkat kepercayaan wajib pajak terhadap keamanan dan kerahasiaan suatu informasi menjadi salah satu faktor yang dapat mempengaruhi minatnya terhadap penggunaan e-filing.

Hal ini sejalan dengan penelitian yang dilakukan oleh Carter et,. al,.(2011), Desmayanti dan Zulaikha(2012), Wibisino dan Toly (2014), serta Wowor,dkk (2014) yang menunjukkan bahwa keamanan dan kerahasiaan dapat mempengaruhi minat wajib pajak dalam menggunkan e-filing. Keamanan dan kerahasiaan seharusnya merupakan faktor yang dapat berpengaruh terhadap minat wajib pajak dalam menggunakan e-filing, kerana sistem teknologi yang semakin berkembang sesuai zaman tidak hanya diharuskan memiliki sistem yang canggih melainkan akan dituntut pula jaminan akan keamanannya.

minat wajib pajak untuk menggunakan e-filing, wajib pajak yang telah siap akan dengan mudah menerapkan e-filing.

Kesiapan dari sistem e-filing itu sendiri juga menjadi pengaruh mau atau tidaknya wajib pajak untuk menggunakan e-filing. Sistem e-filing tersebut masih memiliki kesiapan yang belum baik sehingga sering terjadinya gangguan koneksi, maka akan membuat wajib pajak tidak mau menggunakan e-filing. Artikel berita yang ditulis oleh Prianggono di jateng.tribunnews.com/

tahun 2016 (03 Mei 2016) yang menunjukkan bahwa sistem e-filing mengalami gangguan sehingga batas waktu pelaporan SPT tahunan diperpanjang. Ditjen Pajak Mekar Sari Utama menyampaikan permintaan maaf terkait dengan kendala teknis tersebut. Desmayanti dan Zulaikha (2012) menyimpulkan bahwa Kesiapan Teknologi Informasi Wajib Pajak berpengaruh signifikan positif terhadap Intensitas Perilaku Dalam Penggunaan e-filing.

khususnya wajib pajak yang memiliki tingkat kepatuhan akan pelaporan kewajiban pajak yang tinggi akan memiliki minat yang tinggi pula untuk menggunakan e-filing, karena dengan adanya e-filing akan memudahkan wajib pajak untuk melaporkan pajaknya sehingga dapat membuat wajib pajak dapat membayarkan kewajiban pajaknya tepat waktu. Wajib pajak yang patuh pasti sudah terbiasa untuk membayar pajak tepat waktu, sehingga dengan kepatuhannya akan membayaran pajak secara tepat waktu tersebut akan membuat wajib pajak tertarik menggunakan e-filing.

Berdasarkan latar belakang tersebut penulis tertarik untuk meneliti mengenai “Analisis Faktor-Faktor yang Dapat Mempengaruhi Persepsi

Wajib Pajak Orang Pribadi untuk Minat Menggunakan E-filing”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka permasalahan pada penelitian ini adalah :

1. Bagaimana minat wajib pajak orang pribadi untuk menggunakan e-filing? 2. Apakah pengalaman berpengaruh terhadap minat wajib pajak untuk

mengguanakan e-filing?

3. Apakah kompleksitas berpengaruh terhadap minat wajib pajak untuk mengguanakan e-filing?

4. Apakah keamanan dan kerahasiaan berpengaruh terhadap minat wajib pajak untuk mengguanakan e-filing?

6. Apakah kesiapan teknologi informasi berpengaruh terhadap minat wajib pajak untuk mengguanakan e-filing?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Mengetahui minat wajib pajak orang pribadi dalam menggunakan e- filing.

2. Menganalisis pengalaman berpengaruh terhadap minat wajib pajak untuk mengguanakan e-filing.

3. Menganalisis kompleksitas berpengaruh terhadap minat wajib pajak untuk mengguanakan e-filing.

4. Menganalisis keamanan dan kerahasiaan berpengaruh terhadap minat wajib pajak untuk mengguanakan e-filing.

5. Menganalisis kepatuhan wajib pajak berpengaruh terhadap minat wajib pajak untuk mengguanakan e-filing.

1.4. Manfaat Penelitian

Manfaat yang dapat diperoleh dalam penelitian ini :

1. Manfaat teoritis

Hasil penelitian ini dapat memberikan kontribusi bagi para akademisi dalam mengembangkan penelitian dimasa yang akan datang. Selain itu, hasil penelitian ini dapat dijadikan sebagai bahan referensi khususnya dibidang akuntansi mengenai minat wajib pajak dalam menggunakan e-filing.

2. Manfaat praktis

a. Bagi Direktorat Jendral Pajak (DJP)

i. Hasil penelitian ini dapat diharapkan dapat memberikan umpan balik untuk meningkatkan pelayanan terutama bagian sistem informasi dan pemeliharaan sistem informasi perpajakan.

ii. Menjadi dasar pertimbangan untuk Direktorat Jendral Pajak (DJP) dalam melakukan pembinaan, pengawasan, pengelolaan dan tindak lanjut terhadap sistem perpajakan.

b. Bagi Akademisi

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Theory of Reasoned Action (TRA)

Awalnya Theory of Reasoned Action (TRA) dicetuskan oleh Ajzen pada tahun 1975 (Jogiyanto,2007) dalam Susanto (2011). Asumsi dasar yang disusun pada teori ini adalah bahwa manusia berperilaku dengan cara yang sadar dan mempertimbangkan segala informasi yang tersedia. TRA ini, dilakukan atau tidaknya suatu perilaku ditentukan oleh niat seseorang. Lebih lanjut, Ajzen mengemukakan bahwa niat melakukan atau tidak melakukan perilaku tertentu dipengaruhi oleh dua penentu dasar, yang pertama berhubungan dengan sikap (attitude towards behavior) dan yang lain berhubungan dengan pengaruh sosial yaitu norma subjektif (subjective norms).

Penelitian ini menggunakan TRA sebagai landasan untuk berfikir mengenai bagaimana seseorang mempertimbangkan segala informasi yang ada untuk membentuk minat atau ketertarikan terhadap sesuatu. Kaitannya dengan e-filing, penerimaan pengguna untuk menggunakan e-filing ditentukan oleh minat sedangkan minat itu sendiri dibentuk dari sikap dan norma subjektif. Sikap yang dapat membentuk minat dapat muncul dari bagaimana ia berperilaku, dalam hal ini bagaimana perilaku wajib pajak yang telah bertahun- tahun atau terbiasa untuk menggunakan sistem teknologi. Perilakunya yang sudah memiliki kebiasaan tersebut yang nantinya dapat mendorong minatnya untuk menggunakan e-filing dan dapat memudahkan ia dalam beradaptasi

menggunakan e-filing. Setelah mempertimbangkan sikap tersebut akan muncul norma-norma subjektif yang berasal dari kepercayaan wajib pajak akan kebermanfaatan yang diberikan e-filing lebih tinggi dari cara pelaporan pajak manual. Sikap pada penelitian ini diartikan sebagai sikap yang biasa ia lakukan berdasarkan kebiasaannya yang dapat berasal dari pengalaman. Teori TRA ini digunakan untuk mendasari variabel pengalaman.

2.1.2 Theory of Acceptance Model (TAM)

Teori model penerimaan (TAM) ini dapat digunakan untuk identifikasi mengapa suatu sistem dapat diterima atau tidak diterima. Model TAM menunjukkan bahwa ketika pengguna disajikan dengan teknologi baru, ada sejumlah faktor yang dapat mempengaruhi keputusan mereka tentang bagaimana dan kapan mereka akan menggunakannya. Model TAM ini memiliki dua faktor utama untuk menilai penerimaan suatu teknologi yaitu Perceived Usefulness (PU) dan Perceived Ease of Use (PEOU). Faktor Perceived Usefulness (PU) pada penelitian ini digunakan untuk melandasi variabel keamanan dan kerahasiaan serta kesiapan teknologi informasi. Keamanan dan kerahasiaan disini diartikan bagaimana wajib pajak memiliki persepsi bahwa sistem e-filing mampu menjaga keamanan dan kerahasiaan data yang wajib pajak isikan dalam sistem, dengan adanya persepsi tersebut akan memunculkan persepsi kebermanfaan dari sistem e-filing itu sendiri. Persepsi kebermanfaat muncul karena dengan tingkat keamanan dan kerahasiaan yang baik, akan membuat wajib pajak menilai bahwa e-filing memiliki manfaat yang lebih. Minat untuk menerima teknologi dalam hai ini menggunakan e-filing akan muncul setelah persepsi kebermanfaatan.

sistem (e-filing) diluncurkan pastilah karena memiliki manfaat untuk wajib pajak, yaitu untuk memudahkan wajib pajak dalam pelaporan pajak. Persepsi kebermanfaatan ini muncul ketika e-filing telah memiliki kesiapan yang baik sehingga dapan membuat wajib pajak menilai bahwa e-filing memiliki kesiapan yang dapat memberikan ia manfaat yang lebih dari pada manual, sehingga persepsi ini akan mendorong keinginan wajib pajak untuk mau menggunakan e-filing.

2.1.3 Teori Kewajiban Pajak Mutlak atau Teori Bakti

Teori ini mendasarkan pada paham Organische Staatsleer yang mana paham ini mengajarkan bahwa karena sifat suatu negara maka timbullah hak mutlak untuk memungut pajak. Orang-orang tidaklah berdiri sendiri dengan tidak adanya persekutuan tidaklah akan ada individu, oleh karenanya persekutuan (yang menjelma menjadi negara) berhak atas satu sama lain. Akhirnya setiap orang menginsyafi bahwa menjadi suatu kewajiban asli untuk membuktikan tanda baktinya terhadap negara dalam bentuk pembayaran pajak (Resmi,2005).

Teori ini digunakan sebagai landasan berfikir bahwa setiap warga negara memiliki suatu kewajiban yakni untuk membayar pajak. Wajib pajak tidak hanya diharuskan untuk membayar pajak saja, melainkan ia juga diharuskan untuk patuh dalam melaporkan kewajiban pajaknya serta melaporkan pajak sesuai dengan peraturan perpajakan yang berlaku di Indonesia. Kepatuhan wajib pajak tersebut itulah yang menjadi tanda bakti wajib pajak sebagai warga negara kepada bangsa dan negara.

2.2. Administrasi Perpajakan

perpajakan. Perpajakan adalah keseluruhan dari suatu proses atau suatu kegiatan yang berkaitan dengan pajak, mulai dari pendaftaran, perhitungan, pembayaran, serta pelaporan pajak (Pandiangan,2014). Pengelolaan perpajakan tersebut harus dilakukan dengan baik dan benar oleh wajib pajak sesuai dengan ketentuan perundanga-undangan perpajakan yang berlaku agar terhindar dari pengenaan sanksi perpajakan. Wajib pajak harus memperjatikan sistem perpajakan yang berlaku agar pengelolaannya dapat dilakukan secara efektif, efisien, dan optimal.

Pajak dapat dijadikan tolok ukur untuk mengetahui seberapa besar kepedulian dan jiwa patriotisme masyarakat sebagai warga negara kepada bangsa dan negaranya. Hal pokok yang harus dilakukan wajib pajak dalam melaksanakan kegiatan mengelola pajak(Pandiangan,2014):

a. Pendaftaran sebagai wajib pajak

Subjek pajak (baik orang pribadi maupun badan) yang telah memenuhi kriteria sebagai wajib pajak sebagaimana ditetapkan dalam peraturan perundang-undangan perpajakan, wajib mendaftarkan diri sebagai Wajib Pajak. Pendaftaran dilakukan ke Kantor Pelayanan Pajak (KPP) yang wilayah kerjanya meliputi tempat tinggal/tempat kedudukan/tempat kegiatan usaha/ lokasi wajib pajak menurut keadaan sebenarnya dengan membawa dokumen yang dipersyaratkan. Pendaftaran dapat dilakukan dengan kesadaran sendiri (voluntary compliance) dengan mendaftar sendiri (self assesment system) atau secara jabatan oleh KPP (official

b. Penghitungan pajak

Ada 3 pihak yang dapat melakukan perhitungan pajak yaitu dilakukan sendiri oleh wajib pajak (self assesment system), dilakukan oleh KPP KPP (official assesment system), dan dilakukan oleh pihak ketiga yang melakukan pembayaran (withholding system). Rumus perhitungan pajak dengan ketiga tersebur pada dasarnya sama yaitu tarif pajak dikalikan dengan dasar pengenaan pajak.

c. Pemotongan atau pemungutan pajak

Salah satu kewajiban WP yang adadaam sistem perpajakan adalah melakukan pemotongan atau pemungutan pajak atas setiap pembayaran atau pengeluaran yang dilakukan kepada pihak lain yang menimbulkan pajak terutang.

d. Pembayaran pajak

Pajak yang terutang harus dibayar atau disetor ketempat pembayaran pajak. Tempat pembayaran pajak dilakukan di bank persepsi dan kantor pos, jadi bukan di kantor pajak.

e. Pelaporan pajak

Kewajiban perpajakan yang telah dilaksanakan wajib pajak harus dilaporkan ke kantor pajak. Pelaporan pajak terutama menyangkut pajak yang telah disetor atau dipotong atau dipungut yang menjadi kewaibannya. Pelaporan pajak dilakukan setiap masa pajak dan ada juga hanya setahun sekali. Sarana yang digunakan untuk melaporkan pajak

2.3. Pendaftaran Wajib Pajak dan Pelaporan

2.3.1 Pendaftaran Wajib Pajak

Menurut Pandiangan (2014) terdapat beberapa cara yang dapat dilakukan untuk mendaftarkan diri yaitu:

1. Secara langsung ke KPP/KP2KP.

Tata cara pendaftaran atau pelaporan usaha :

i. WP mengisi formulir permohonan pendaftaran WP atau formulir permohonan pengukuhan PKP secara lengkap, benar dan jelas serta ditandatangani.

ii. WP menyerahkan formulir permohonan kepada petugas pendaftaran WP.

iii. Jika formulir permohonan belum diisi secara lengkap, maka petugas akan mengembalikan formulir permohonan kepada pemohon untuk dilengkapi.

iv. Jika formulir permohonan sudah diisi lengkap demikian juga dengan dokumen yang dipersyaratkan, WP akan menerima Bukti Penerimaan Surat (BPS).

2. Melalui Pojok Pajak, Mobil Pajak, dan sejenisnya yang ada di tempat- tempat keramaian.

Pendaftaran NPWP yang diberikan Pojok Pajak dan Mobil Pajak hanyalah kepada WP Orang Pribadi yang tidak melakukan kegiatan

i. WP menyerahkan persyaratan pendaftaran NPWP orang pribadi kepada petugas.

ii. Apabila persyaratan tidak lengkap maka permohonan pendaftaran ditolak dan dikembalikan kepada WP.

iii. Jika persyaratan sudah lengkap, maka WP akan menerima NPWP. 3. Mengirimkan permohonan melaui pos atau melalui perusahaan jasa

ekspedisi atau jasa kurir.

WP dapat menyampaikan permohonan pendaftaran WP atau pengukuhan PKP yang telah diisi lengkap dan jelas dengan mengirimkannya melalui kantor pos atau melalui jasa ekspedisi atau jasa kurir. Tanda terima pengiriman dari kantor pos, atau perusahaan jasa ekspedisi atau jasa kurir dianggap sebagai tanda terima permohonan dari KPP.

4. Secara online (e-registration)

Pertama, WP mengajukan permohonan pendaftaran secara elektronik dengan mengisi formulir pendaftaran wajib pajak di aplikasi e- registration pada laman Direktorat Jenderal Pajak di www.pajak.go.id. Setelah itu mengirimkan dokumen yang disyaratkan ke KPP, dengan cara mengunggah salinan digital dokumen melalui e-registration. Dokumen yang disyaratkan telah diterima secara lengkap, KPP akan menerbitkan BPS secara elektronik. Berikut tata cara pendaftaran NPWP/ pengukuhan PKP secara online melalui internet :

iii. Membuat account dengan melakukan login pada sistem e-registration. iv. Login ke sistem e-registration dengan mengisi username dan

password yang telah dibuat.

v. Memilih menu “permohonan pendaftaran NPWP atau pengukuhan PKP”.

vi. Memilih jenis WP yang sesuai (orang pribadi, badan atau bendahara) vii. Mengisi formulir permohonan pada layar komputer dengan lengkap

dan benar

viii. Memilih tombol “daftar” untuk mengisi formulir permohonan pendaftaran NPWP/ pengukuhan PKP.

ix. Mencetak formuir permohonan yang sudah diisi secara lengkap dan SKTS melalui aplikasi e-registration.

x. Menerima SKT,NPWP, atau SPPKP dari KPP dimana WP terdaftar. 5. Melalui pemberi kerja (swasta) atau bendahara (instansi pemerintah atau

kembaga negara) secara massal.

Langkah-langkah yang harus dilakukan yaitu: i. Membuat daftar normatif

ii. Mengumpulkan fotokopi KTP/identitas diri sesuai dengan daftar normatif sesuai kelompok-kelompoknya

iii. Mengisi e-NPWP sesuai dengan daftar normatif dan identitas diri. iv. Menyampaikan daftar normatif dan data isian e-NPWP dalam bentuk

media beserta fotokopi KTP/ identitas diri dan fotokopi NPWP kepada

v. Meneruskan kartu NPWP yang diterima dari KPP lokasi kepada masing-masing WP OP dengan dilengkapi rekapitulasi dan tanda terima NPWP.

vi. Mengembalikan tanda terima NPWP yang telah ditandatangani oleh WP OP ke KPP lokasi.

vii. Memberikan keterangan, data, dan dokumen lainnya yang diperlukan kepada petugas pendataan WP dalam hal pemberi kerja/bendahara tidak merespon surat permintaan data dalam jangkat waktu yang ditetapkan.

2.3.2. Pelaporan Pajak

Pelaporan pajak yang dilakukan dengan menggunakan SPT ke Direktorat Jenderal Pajak (DJP) ada 2 (Pandiangan,2014) yaitu:

1. Secara Manual

a. Langsung ke KPP atau KP2KP

b. Melalui tempat khusus

Pelaporan pajak melalui tempat khusus ini sama seperti penyampaian secara langsung ke KPP diatas, apabila SPT sudah lengkap maka WP akan diberikan BPS oleh KPP.

c. Dikirim melalui pos atau jasa ekspedisi atau jasa kurir

WP dapat mengirimkan SPT yang talh lengkap dan benar melalui pos atau jasa ekspedisi atau jasa kurir. WP harus meminta bukti pengiriman surat yang ditujukan ke KPP tempat WP terdaftar. Bukti itu nantinya menjadi bukti resmi dalam penyampaiaan SPT yang harus disimpan WP.

2. Secara Elektronik (online)

Direktorat Jenderal Pajak (DJP) juga memanfaatkan perkembangan teknologi sebagai salah satu cara penyampaian SPT. Penyampaiannya dilakukan secara online yang dikenal dengan e-filing. Sementara ini, belum semua SPT dapat menggunakan e-filing, SPT yang tersedia masih terbatas formulir SPT tahunan 1770 S atau formulir tahunan 1770 SS dan SPT Masa PPN.

2.4. Pelaporan Pajak Menggunakan E-filing

elektronik (e-filing) melalui satu atau beberapa Penyedia Jasa Aplikasi (ASP) yang ditunjuk oleh DJP. Menurut Susanto (2011) Penyedia Jasa Aplikasi atau Application Service Provider (ASP) adalah perusahaan Penyedia Jasa Aplikasi yang telah ditunjuk oleh DJP sebagai perusahaan yang dapat menyalurkan penyampaian SPT secara elektronik ke DJP. Perusahaan penyedia jasa aplikasi harus memenuhi syarat sebagai berikut :

1. Berbentuk badan,

2. Memiliki izin usaha penyedia jasa aplikasi (ASP)

3. Mempunyai NPWP dan telah dikukuhkan sebagai PKP dan 4. Menandatangani perjanjian dengan DJP

E-filing dapat berupa Surat Pemberitahuan (SPT) Masa atau SPT tahunan yang berbentuk elektronik dengan media komputer. Wajib pajak yang menyampaikan e-SPT harus memenuhi syarat yaitu memiliki Elektronic Filling Identification Number (e-FIN),dan memperoleh sertifikat (digital certificate) dari DJP. Menurut Direktorat Jendral Pajak pada laman www.pajak.go.id (20 April 2016) Elektronic Filling Identification Number (e- FIN) adalah nomor identitas yang diberikan oleh Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar kepada wajib pajak yang mengajukan permohonan untuk menyampaikan SPT secara elektronik (e-filing).

pelaporan dengan menggunakan e-filing dilakukan oleh wajib pajak seperti berikut ini:

1. SPT yang telah diisi dengan benar, jelas dan lengkap disampaikan secara elektronik melalui suatu perusahaan ASP oleh WP ke DJP

2. Atas SPT yang disampaikan secara elektronik melalui perusahaan ASP yang telah ditunjuk oleh DJP diberikan Bukti penerimaan secara elektronik apabila SPT telah lengkap.

3. SPT yang tidak lengkap, oleh kepala KPP diberitahukan kepada wajib pajak secara elektronik.

2.5. Minat Wajib Pajak

ketertarikan seseorang akan sesuatu hal dibandingkan dengan hal yang lainnya, yang menurut persepsinya hal tersebut memiliki keunggulan daripada yang lainnya, sehingga dapat menggerakkan perilaku atau mendorong seseorang untuk memilihnya.

Dorongan tersebut dapat timbul karena adannya perhatian, rasa senang serta pengalaman dari seseorang. Dorongan tersebut nantinya dapat mempengaruhi bagaimana seseorang dalam menentukan keputusan dalam berperilaku. Perilaku seseorang dapat ditentukan oleh kombinasi dua kekuatan yaitu kekuatan internal (internal forces) dan kekutatan eksternal (external forces). Kekuatan internal (internal forces) yaitu faktor-faktor yang berasal dari dalam diri seseorang seperti persepsi seseorang terhadap sesuatu, pengalaman yang dimiliki seseorang, kepatuhan seseorang terhadap pertauran, serat bagaimana kesiapan dari orang tersebut menanggapi suatu hal baru. Kekutatan eksternal (external forces) yaitu faktor-faktor yang berasal dari luar diri seseorang yang mana faktor tersebut berada diluar kendalinya, seperti kesulitan akan suatu pekerjaan, atau keberuntungan seseorang, serta pengaruh dari lingkungan kerja.

faktor dari luar, apabila faktor dari luar telah sangat baik dalam mempengaruhi keputusan atau ketertarikan wajib pajak namun dari dalam diri wajib pajak tidak mendukung, maka faktor dari luar tersebut tidak dapat mendorong wajib pajak untuk memilih menggunakan e-filing. Hal ini dikarenakan dorongan seseorang dalam berperilaku berasal dari kombinasi dua kekuatan yaitu kekuatan internal (internal forces) dan kekutatan eksternal (external forces) namun yang paling utama berasal dari dalam diri wajib pajak.

Minat wajib pajak yang berasal dari kekuatan internal seperti bagaimana ia memiliki persepsi terhadap penggunaan e-filing, misalnya persepsi akan keamanan dan kerahasiaan dari sistem e-filing serta persepsi tentang kompleksitas sistem e-filing. Minat wajib pajak lainnya berasal dari pengalaman yang dimiliki wajib pajak dalam penggunaan teknologi, selain itu, kepatuhan wajib pajak dan kesiapan diri wajib pajak dalam menerima teknologi informasi juga menjadi pengaruh dari ketertarikan wajib pajak untuk menggunakan e-filing dalam pelaporan kewajiban pajaknya.

2.6. Faktor-faktor yang Mempengaruhi Minat Wajib Pajak

mempengaruhi minat wajib pajak untuk menggunakan e-filing adalah sebagai berikut:

1. Harapan usaha (EE)

Harapan usaha terdapat tiga konstruksi yang membuat konsep harapan usaha yaitu persepsi kemudahan penggunaan, kompleksitas, dan kemudahan penggunaan. E-filing diharapkan mudah untuk digunakan dan mudah dinavigasi, apabila sistem terlalu rumit atau membutuhkan usaha yang berlebihan maka warga akan memanfaatkan alternatif pilihan lain. 2. Harapan kinerja (PE)

Terdapat lima indikator yang dapat membangun harapan kinerja yaitu kegunaan yang dirasakan, motivasi ekstrinsik, sesuai pekerjaan, keuntungan relatif, dan harapan akan hasil dari suatu sistem. Penyedia jasa sistem dan opemerintah perlu menekankan manfaat dari e-filing, karena setelah warga memahami bagaimana berguna dan menguntungkannya e- filing maka mereka akan memiliki minat untuk menggunakan e-filing. 3. Pengarus sosial (SI)

Pengaruh sosial adalah sejauh mana seorang individu merasakan bahwa orang lain yang ia anggap penting membuat mereka percaya bahwa ia harus menggunakan sistem (Venkatesh et al., 2003). Seseorang lebih mungkin untuk mengambil keuntungan dari suatu pilihan apabila oarang

4. Persepsi Manfaat (WSSE)

Kepercayaan adalah suatu kepercayaan akan kemampuan diri sendiri terhadap suatu teknologi yang diperlukan untuk keberhasialan dalam berinteraksi dengan situs web tertentu.

5. Persepsi Keamanan (PSC)

Persepsi keamanan adalah pengguna harus memiliki kepercayaan bahwa mekasisme yang berada di sistem untuk menjaga elektronik aman. Persepsi ini dipengaruhi oleh pemahaman pengguna dari mekanisme keamanan ditempatnya, kehadiran fitur keamanan, otentifikasi dan kebijakan pada situs web.

6. Kepercayaan pada perantara independen (TII)

Warga harus memiliki kepercayaan pada pihak ketiga atau penyedia jasa elektronik, karena mereka akan menyerahkan data-data hasil keuntungan mereka yang berkaitan dengan pelaporan pajak elektronik. Semakin tinggi tingkat kepercayaan warga terhadap perantara independen atau pihak ketiga penyedia jasa elektronik makan akan meningkatkan minat ia untuk menggunakan suatu sistem.

Menurut Sugihanti (2011) faktor-faktor yang dapat mempengaruhi minat wajib pajak untuk menggunakan e-filing adalah sebagai berikut:

1. Ekspektasi kinerja

Ekspektasi kinerja didefinisikan sebagai tingkat dimana seorang individu meyakini bahwa menggunakan sistem akan membantu dalam

2. Ekspektasi usaha

Ekspektasi usaha sebagai tingkat kemudahan yang dihubungkan dengan penggunaan suatu sistem informasi.

3. Komplesitas

Kompleksitas (Complexity) adalah ukuran kemampuan pengguna yang mempersepsikan suatu sistem itu mudah dipahami atau sulit dipahami. 4. Kesukarelaan

Penggunaan e-filling, kesukarelaan merupakan bentuk persepsi pengguna (user) untuk memutuskan menggunakan e-filling tanpa paksaan dari luar. 5. Pengalaman

Pengalaman dapat didefinisikan sebaagai bentuk pengetahuan pengguna (user) yang diperolehnya ketika pengguna telah pernah menggunakan TI tersebut sebelumnya.

6. Keamanan dan kerahasiaan

Isu keamanan dan kerahasiaan menjadi isu yang paling diperhatikan oleh pengguna dalam penggunaan SI.

7. Kecepatan

Menurut Wibisono dan Toly (2014) faktor yang dapat mempengaruhi minat wajib pajak untuk menggunakan e-filing adalah sebagai berikut:

1. Keamanan dan kerahasiaan

Keamanaan dan kerahasian yang dimaksud adalah seberapa kuatnya perangkat teknologi untuk menjaga keamaanan dan kerahasiaan data Wajib Pajak. Hal ini berkaitan dengan keamaanan data yang dilaporkan oleh Wajib Pajak bahwa hanya orang yang bersangkutan yang dapat mengakses data tersebut. Indikator keamanan dan kerahasiaan meliputi 3 hal yaitu resiko pengguna berkaitan dengan resiko terhadap pihak luar (hacker), penyimpanan data berkaitan dengan resiko terhadap pihak dalam (pegawai pajak) dan kemampuan e-filing berkaitan dengan kemampuan sistem dalam mengantisipasi masalah-masalah terkait data.

2. Kesiapan teknologi informasi

menggunakan sistem e-filing, dan keandalan software dan hardware komputer berkaitan dengan kemampuan komputer sebagai sarana menggunakan sistem e-filing.

3. Persepsi kegunaan

Persepsi kegunaan didefinisikan sebagai suatu ukuran dimana penggunaan suatu teknologi dipercaya akan mendatangkan manfaat bagi orang yang menggunakannya. Indikator persepsi kegunaan meliputi 3 hal yaitu peningkatan kinerja berkaitan dengan peningkatan kinerja, produktivitas, efektifitas dan kualitas hasil pekerjaan, membuat pekerjaan jadi lebih mudah berkaitan dengan pekerjaan dilakukan kapan saja, menjadi lebih cepat, lebih prakis dan lebih efisien dan bermanfaat berkaitan dengan waktu tidak terbuang percuma, menghemat biaya dan menghemat kertas. 4. Persepsi kemudahan

Persepsi Kemudahan didefinisikan sebagai suatu ukuran dimana sebuah system dapat dengan mudah di pahami dan digunakan. Indikator persepsi kemudahaan meliputi 3 hal yaitu sistem mudah digunakan berkaitan dengan sistem sesuai dengan kebutuhan, fleksibel digunakan, tidak rumit, tidak melakukan kesalahan dan tidak membutuhkan usaha yang keras. Tampilan jelas berkaitan dengan tampilan jelas, mudah dibaca dan tidak mengalami kebingungan. Mudah di pelajari berkaitan dengan mudah menguasai software dan hardware computer dan mudah mempelajari cara

Berdasarkan faktor-faktor yang dapat mempengaruhi minat wajib pajak untuk menggunakan e-filing yang telah diteliti dari berbagai peneliti tersebut, maka penulis akan meneliti pengalaman wajib pajak, kompleksitas, keamanan dan kerahasiaan, kepatuhan wajib pajak serta kesiapan teknologi informasi. Penelitian ini menggunakan indikator pengukuran minat wajib pajak yang berbeda dari penelitian sebelumnya. Penelitian sebelumnya minat wajib pajak diukur dengan menggunakan indikator pengukuran yang menilai seseorang minat setelah ia sudah menggunakan e-filing, namun dalam penelitian ini penulis menggunakan indikator pengukuran minat yang akan muncul sebelum ia menggunakan. Selain itu penulis menambahkan pula variabel kepatuhan wajib pajak, yang diyakini penulis memiliki pengaruh yang cukup besar terhadap munculnya ketertarikan seseorang untuk menggunakan e-filing dalam pelaporan pajaknya.

2.6.1. Pengalaman Wajib Pajak

pengalaman berisi tentang cara mengetahui sesuatu atau pengetahuan akan prosedural daripada dengan pengetahuan proporsisional.

Berdasarkan pengertian di atas dapat disimpulkan bahwa pengalaman adalah suatu kejadian yang pernah dialami oleh seseorang tentang apa yang ia pernah kerjakan atau ia lalui selama suatu periode yang membuat ia memiliki ketrampilan hasil pengalamannya tersebut. Pengalaman yang dimaksud dalam penelitian ini adalah pengalaman seseorang yang pernah menggunakan sistem informasi. Pengalaman akan sistem informasi tersebut yaitu sistem informasi administrasi perpajakan modern yang mana didalamnya terdapat e-filing. Pengalaman wajib pajak adalah ketrampilan yang telah dimiliki oleh wajib pajak akibat dari suatu pengalaman dimasa yang lalu akan penggunakan sistem teknologi dalam hal ini administrasi perpajakan modern yaitu penyampaian kewajiban pajak menggunakan e-filing.

2.6.2. Kompleksitas

inovasi baru memiliki tingkat kerumitan yang tinggi dalam penggunaannya atau teknologi tersebut malah dapat menyita banyak waktu penggunannya, sehingga pengguna akan berfikir atau memiliki persepsi bahwa sistem tersebut memiliki kompleksitas.

Inovasi baru yang telah diluncurkan oleh Direktorat Jenderal Pajak adalah modernisasi administrasi perpajakan. E-filing menjadi salah satu sistem yang dibuat untuk memudahkan wajib pajak untuk penyampaian pajaknya. Perubahan dari sistem perpajakan tersebut dapat memunculkan persepsi akan kompleksitas e-filing tersebut. Persepsi kompleksitas yang dapat timbul karena adanya perubahan dari sistem informasi, yaitu sistem tersebut mengandung ketidaksederhanaan, ketidaknormalan dan bisa juga karena ketidakbiasaan dari pengguna. Proses perubahan tersebut terdapat dampak positif dan negatif. Sistem perpajakan yang tadinya menggunakan sistem manual yang beralih dengan sistem yang memanfaatkan teknologi akan membuat wajib pajak membandingkan antara kedua metode tersebut.

Pembandingan tersebut nantinya akan mempengaruhi dalam bagaimana wajib pajak berperilaku terhadap pembaruan sistem ini, dan memutuskan untuk menggunakan sistem e-filing tersebut, bila sistem yang baru (e-filing) dinilai tidak memiliki kompleksitas yang lebih rumit daripada sistem pembayaran manual maka wajib pajak akan tertarik untuk beralih menggunakan e-filing. Sehingga kompleksitas ini juga dapat dijadikan sebagai suatu ukuran yang dapat menilai seberapa minat wajib pajak pada

2.6.3. Keamanan dan Kerahasiaan

Menurut Desmayanti dan Zulaikha (2012), keamanan sistem informasi adalah manajemen pengelolaan keamanan yang bertujuan mencegah, mengatasi, dan melindungi berbagai sistem informasi dari resiko terjadinya tindakan ilegal seperti penggunaan tanpa izin, penyusupan, dan perusakan terhadap berbagai informasi yang di miliki. Hal ini berkaitan dengan keamaanan data yang dilaporkan oleh Wajib Pajak bahwa hanya orang yang bersangkutan yang dapat mengakses data tersebut. Kerahasiaan/secrecy dikutip dari Wibisono dan Toly (2014) adalah praktik pertukaran informasi antara sekelompok orang, bisa hanya sebanyak satu orang, dan menyembunyikannya terhadap orang lain yang bukan anggota kelompok tersebut. Berdasarkan berbagai pendapat diatas dapat disimpulkan bahwa keamanan dan kerahasiaan adalah seberapa tingkat jaminan keamanan dan kerahasiaan dari suatu sistem informasi untuk menjaga keamanan dan kerahasiaan data yang dilaporkan wajib pajak.

memiliki persepsi keamanan dan kerahasiaan yang baik maka ia akan tertarik atau terdorong untuk menggunakan e-filing karena ia memiliki perasaan tenang dan senang dalam menggunakannya.

Menurut Dewi(2009) dalam Desmayanti dan Zulaikha (2012) suatu sistem informasi dapat dikatakan baik jika keamanan sistem tersebut dapat diandalkan. Keamanan sistem ini dapat dilihat melalui data pengguna yang aman disimpan oleh suatu sistem informasi. Data pengguna ini harus terjaga kerahasiaannya dengan cara data disimpan oleh sistem sehingga pihak lain tidak dapat mengakses data pengguna secara bebas.

2.6.4. Kepatuhan Wajib Pajak

Konsep dasar kepatuhan, menurut Mahon (2001) dalam Adiasa (2013) mengungkapkan bahwa kepatuhan adalah sebuah sikap yang rela untuk melakukan segala sesuatu, yang di dalamnya didasari kesadaran maupun adanya paksaan, yang membuat perilaku seseorang dapat sesuai dengan yang diharapkan. Menurut Undang-undang Nomor 16 tahun 2009 tentang

Ketentuan Umum dan Tata Cara Perpajakan, Wajib Pajak adalah orang

pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Wajib Pajak dibagi menjadi 2, antara lain:

wajib mendaftarkan diri dan mempunyai nomor pokok wajib pajak (NPWP), kecuali ditentukan dalam undang-undang.

2. Wajib Pajak Badan, adalah setiap perusahaan yang didirikan di Indonesia dan sudah memiliki Nomor Pokok Wajib Pajak (NPWP) serta mempunyai hak dan kewajiban yang ditetapkan dalam ketentuan peraturan pajak yang berlaku di Indonesia. Pengertian badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik Negara atau Daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi yang sejenis, lembaga, bentuk usaha tetap, dan bentuk badan

Menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000 dalam Devano dan Rahayu (2006:112) yang dikutip dari Adiasa (2013), menyatakan bahwa Kepatuhan perpajakan adalah tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang- undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara.

Wajib pajak dapat dilatakan patuh apabila :

a. Tepat waktu dalam menyampaikan surat pemberitahuan untuk semua jenis

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah mempunyai izin untuk mengangsur atau menunda pembayaran pajak.

c. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu sepuluh tahun terakhir.

d. Dua tahun pajak terakhir menyelenggarakan pembukuan sebagaimana dimaksud dalam Pasal 28 Undang-undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk tiap-tiap jenis pajak yang terutang paling banyak 5%.

e. Wajib pajak yang laporan keuangannya untuk dua tahun terakhir diaudit oleh akuntan public dengan pendapat wajar tanpa pengecualian atau pendapat dengan pengecualian.

Berdasarkan pengertian di atas dapat disimpulkan bahwa kepatuhan wajib pajak adalah suatu keadaan yang mengharuskan wajib pajak untuk tunduk atau patuh pada peraturan yang berlaku. Perpajakan, aturan yang digunakan adalah aturan perpajakan. Kepatuhan wajib pajak ini dapat dinilai dari bagaimana wajib pajak dalam mentaati peraturan dalam pelaporan kewajibannya.

2.6.5. Kesiapan Teknologi Informasi

Kesiapan teknologi informasi juga di pengaruhi dengan adanya perkembangan media internet mengingat bahwa media internet adalah sarana utama dalam menggunakan system e-filing, sedangkan tidak semua Wajib Pajak dapat mengakses media internet. Kesiapan teknologi informasi pada penelitian ini adalah sejauh mana seseorang telah siap dalam menerima perkembangan teknologi inormasi. Kesiapan tersebut bersumber dari dalam diri seseorang dan dari luar atau dari teknologi informasi itu sendiri.

Kesiapan teknologi informasi yang berasal dari dalam diri seseorang dalam hal ini yaitu seberapa siap orang tersebut dalam menerima perkembangan teknologi informasi. Kesiapan teknologi dinilai berdasarkan kesiapan dari wajib pajak untuk menerima pembaruan sistem perpajakan yakni e-filing. Kesiapan yang bersumber dari luar diri seseorang yaitu tentang seberapa siapnya teknologi informasi itu sendiri. Seberapa siap fitur-fitur yang ada di dalamnya untuk mendukung kelancaran suatu sistem (e-filing).

2.7. Penelitian Terdahulu

2.8. Perumusan Hipotesis Penelitian

2.8.1.Pengaruh Pengalaman Terhadap Minat Wajib Pajak untuk menggunakan e-filing

Penelitian yang dilakukan oleh Lai dan Choong (2010), menunjukkan bahwa pengalaman berpengaruh terhadap minat penggunaan e-filing. Hasil penelitian yang berbeda ditunjukkan oleh Sugihanti (2011) yang menunjukkan bahwa pengalaman tidak memiliki pengaruh yang signifikan terhadap minat perilaku penggunaan e-filing. Sugihanti (2011) mendefinisikan pengalaman sebaagai bentuk pengetahuan pengguna (user) yang diperolehnya ketika pengguna telah pernah menggunaakan TI tersebut sebelumnya. Pengguna yang berpengalaman dan yang tidak berpengalaman menunjukkan bahwa ada korelasi yang kuat antara minat menggunakan suatu teknologi dan perilaku penggunaan (behavioral usage) suatu teknologi bagi pengguna yang berpengalaman.