ANALISIS PENGARUH PENDAPATAN ASLI DAERAH DAN

PENGELUARAN PEMERINTAH TERHADAP

PERTUMBUHAN EKONOMI KABUPATEN DELI SERDANG

DALAM PELAKSANAAN OTONOMI DAERAH

Skripsi

Diajukan Oleh :

KRISTIANI TARIGAN 070523019

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Medan 2011 UNIVERSITAS SUMATERA UTARA

ABSTRACT

This Skripsi entitle : Original Analysis Influence Earnings of Area And

Governmental Expenditure To Economic Growth of Sub-Province Deli Serdang In Autonomous Execution of Area. Economic Growth mean growth in economics causing produced service and goods increase and prosperity of society mount. In this research explain how Original Earnings influence of Area And Governmental Expenditure ( routine expenditure and expenditure of development) to economic growth in autonomous execution of area in Sub-Province Deli Serdang .

As for used data in this research represent sekunder data, with annual series time data type of priode 1990-2009 (20 years) obtained from BPS (Statistical Body Center). used by Variable is PDRB ( Domestic Product of Regional Bruto), original earnings of area, governmental expenditure ( routine expenditure and expenditure of development). used by Analysis model is doubled linear regresi with OLS method ( Ordinary Least Square).

Result of this research indicate that original earnings of area have an

effect on signifikan to economic growth / governmental And expenditure PDRB ( routine expenditure and expenditure of development) having an effect on do not signifikan to economic growth in Sub-Province Deli Serdang.

Keywords : PDRB, Original Earnings of Area ( PAD), Governmental

ABSTRAK

Skripsi ini berjudul : Analisis Pengaruh Pendapatan Asli Daerah dan Pengeluaran Pemerintah Terhadap Pertumbuhan Ekonomi Kabupaten Deli Serdang Dalam Pelaksanaan Otonomi Daerah. Pertumbuhan ekonomi berarti perkembangan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi bertambah dan kemakmuran masyarakat meningkat. Dalam penelitian ini menjelaskan bagaimana pengaruh Pendapatan Asli Daerah dan Pengeluaran Pemerintah (pengeluaran rutin dan pengeluaran pembangunan) terhadap pertumbuhan ekonomi dalam pelaksanaan otonomi daerah di Kabupaten Deli Serdang.

Adapun data yang digunakan dalam penelitian ini merupakan data sekunder, dengan jenis data time series tahunan priode 1990-2009 ( 20 tahun) yang diperoleh dari BPS (Badan Pusat Statistik). Variabel yang digunakan adalah PDRB (Produk Domestik Regional Bruto), pendapatan asli daerah, pengeluaran pemerintah (pengeluaran rutin dan pengeluaran pembangunan). Model analisis yang digunakan adalah regresi linier berganda dengan metode OLS (Ordinary

Least Square).

Hasil penelitian ini menunjukkan bahwa pendapatan asli daerah berpengaruh signifikan terhadap pertumbuhan ekonomi/PDRB dan pengeluaran pemerintah (pengeluaran rutin dan pengeluaran pembangunan) berpengaruh tidak signifikan terhadap pertumbuhan ekonomi di Kabupaten Deli Serdang.

KATA PENGANTAR

Puji dan syukur kepada Allahku sang pencipta dan kepada Yesus Kristus

sang juruslamat penulis karena kasih karunia-Nya yang selalu memberkati penulis

sehingga dapat menyelesaikan skripsi yang berjudul, “Analisis Pengaruh

Pendapatan Asli Daerah Dan Pengeluaran Pemerintah Terhadap Pertumbuhan Ekonomi Kabupaten Deli Serdang Dalam Pelaksanaan Otonomi Daerah”. Meskipun proses pengerjaan skripsi ini diwarnai oleh banyak

kesalahan yang penulis lakukan tetapi selalu ada harapan untuk bisa berubah dan

berkarya lebih baik untuk Tuhanku, bangsaku, orangtuaku dan almamaterku

tercinta.

Banyak pihak yang telah membantu dalam menyelesaikan skripsi ini.

Tanpa jasa-jasa mereka, sulit rasanya skripsi ini dapat diselesaikan. Sehingga

dalam kesempatan ini, penulis ingin menyampaikan ungkapan terima kasih yang

mendalam kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

dan selaku Dosen Penasehat Akademik.

3. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D, selaku Sekretaris Departemen

4. Bapak Prof. Dr. Lic.rer.reg. Sirojuzilam, SE, selaku Dosen Pembimbing

penulis yang telah memberikan waktu, pemikiran saran dan dengan penuh

kesabaran membimbing penulis sehingga skripsi ini dapat diselesaikan.

5. Bapak Drs. Rujiman, MA, selaku Dosen Penguji I dan Ibu Ellyda

Sudradjat,S.Si,M.Si selaku Dosen Penguji II. Saran dan kritiknya sangat

berarti sehingga skripsi ini dapat diselesaikan dengan baik.

6. Seluruh dosen pengajar di Departemen Ekonomi Universitas Sumatera

Utara yang telah mendidik dan mengajarkan penulis ilmu pengetahuan.

7. Seluruh staf administrasi di Fakultas Ekonomi Universitas Sumatera

Utara, khususnya Departemen Ekonomi Pembangunan.

8. Keluarga penulis yang tercinta: Ayahanda A.Tarigan, Ibunda S. br

Surbakti, dan Adik-adik Riska,Selvi dan Putri yang senantiasa mendorong

penulis untuk menyelesaikan penelitian ini. Terima kasih untuk doa, kasih

sayang, kesabaran, teguran dan motivasi dalam mengerjakan skripsi ini.

9. Rekan – rekan kerja Drs.Andreas Bangun,SE,M.Si, Drs.Jamden Purba,

Sopian Sipahutar, Rosyanna Barus,ST, Listra Doloksaribu, A.md yang

juga telah memberikan semangat dan motivasi yang luar biasa sehingga

skripsi juga dapat terselesaikan dengan baik.

10.Kekasihku Maesa Daniel Roberto Ginting Munthe, kasih sayang ,doa dan

motivasi yang tulus selama ini menjadi kekuatan dan sumber inspirasi

bagi saya sampai skripsi ini terselesaikan.

11.Sahabat-sahabatku sepelayanan dalam PERMATA GBKP , Kak Iyes,dkk

dan teman teman angkatan 07 Ekstensi Ekonomi Pembangunan, terima

Akhir kata, penulis menyadari bahwa masih banyak terdapat kekurangan

yang ada dalam skripsi ini. Oleh karena itu saran dan kritik yang membangun dari

berbagai pihak sangat diharapkan. Kiranya damai dan kasih Bapa disurga

menyertai kita semua. Amin.

Medan, Januari 2011

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN 1.1.Latar Belakang ... 1

1.2.Perumusan Masalah ... 7

1.3.Hipotesis ... 8

1.4.Tujuan Dan Manfaat Penelitian ... 8

BAB II TINJAUAN TEORITIS 2.1. Pertumbuhan Ekonomi ... 9

2.1.1.Pertumbuhan Ekonomi Daerah ... 10

2.2. Faktor- Faktor yang Mempengaruhi Pertumbuhan Ekonomi ... 11

2.3. Otonomi Daerah ... 15

2.3.1. Pengertian Otonomi Daerah ... 15

2.3.2. Tujuan Desentralisasi dan Otonomi Daerah ... 15

2.4. Keuangan Pusat dan Daerah ... 17

2.4.1. Teori Hubungan Keuangan Pusat dan Daerah ... 17

2.4.2. Kemandirian Keuangan Daerah ... 18

2.5. Pentingnya Kemampuan Keuangan Daerah ... 22

2.6. Produk Domestik Regional Bruto ... 25

2.6.1.1. Metode Langsung ... 26

2.6.1.2. Metode Tidak Langsung ... 27

2.6.2. Penghitungan Atas Dasar Harga Berlaku Dan Harga Konstan ... 27

2.6.2.1. Penghitungan Atas Dasar Harga Berlaku ... 28

2.6.2.2. Penghitungan Atas Dasar Harga Konstan ... 30

2.7. Pendapatan Asli Daerah ... 30

2.7.1. Pajak Daerah ... 30

2.7.2. Retribusi Daerah ... 33

2.7.3. Penerimaan Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah Lainnya ... 34

2.7.4. Lain-lain Pendapatan Asli Daerah yang Sah ... 35

2.8. Dana Perimbangan Keuangan Pemerintah Pusat Dan Daerah ... 36

2.8.1. Dana Bagi Hasil ... 37

2.8.2. Dana Alokasi Umum ... 38

2.8.3. Dana Alokasi Khusus ... 38

2.9. Pinjaman Daerah ... 39

2.10. Lain-lain Penerimaan Daerah yang Sah... 40

2.11. Pengeluaran Pemerintah ... 41

2.11.1. Jenis-jenis Pengeluaran Pemerintah ... 43

2.11.1.1. Pengeluaran Rutin ... 43

2.11.1.2. Pengeluaran Pembangunan... 43

2.12. Penelitian Terdahulu ... 44

BAB III METODE PENELITIAN 3.1. Ruang Lingkup Penelitian ... 46

3.2. Jenis dan Sumber Data ... 46

3.4. Model dan Metode Analisis Data ... 47

3.4.1. Uji Kesesuaian ... 48

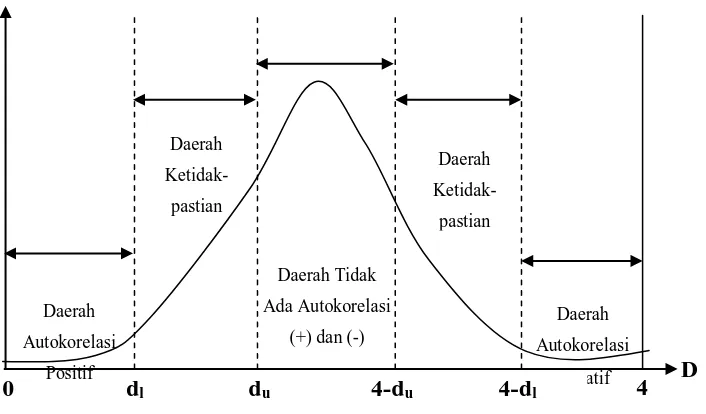

3.4.2. Uji Asumsi Klasik ... 51

3.5. Defenisi Oprasional ... 53

BAB IV ANALISA DAN PEMBAHASAN 4.1. Gambaran Umum Kabupaten Deli Serdang ... 54

4.1.1. Kondisi Geografis ... 54

4.1.2. Kondisi Penduduk ... 56

4.1.3. Demografis... 58

4.1.4. Potensi Kabupaten Deli Serdang ... 59

4.2. Gambaran Perekonomian Kabupaten Deli Serdang ... 60

4.2.1. Perkembangan PDRB Kabupaten Deli Serdang ... 60

4.2.2. Perkembangan PAD Kabupaten Deli Serdang ... 60

4.2.3. Perkembangan Pengeluaran Pemerintah Kabupaten Deli Serdang ... 63

4.3. Analisis Hasil Penelitian ... 65

4.3.1. Interprestasi Hasil Analisis ... 66

4.3.2. Uji Kesesuaian ... 67

4.3.3. Uji Asumsi Klasik ... 69

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 71

5.2. Saran ... 72

DAFTAR TABEL

No. Tabel Judul Halaman

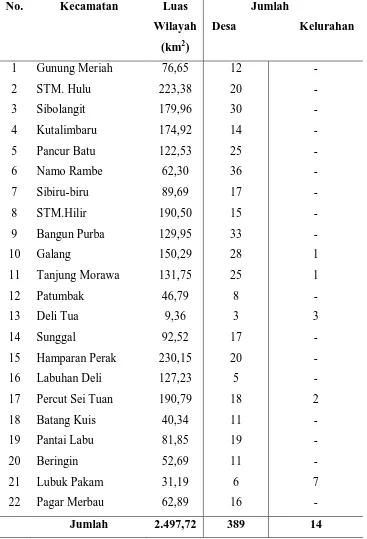

4.1 Luas Wilayah Kabupaten Deli Serdang

Tahun 2009 dan Pembagian Wilayah Administrasi

Kabupaten Deli Serdang 56

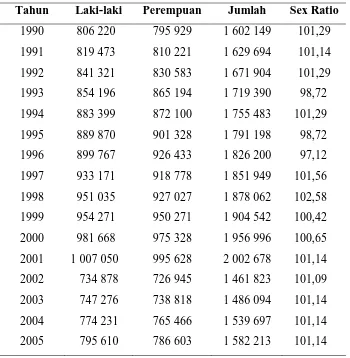

4.2 Laju Pertumbuhan dan Sex Ratio Kabupaten Deli

Serdang Tahun 1990-2009 57

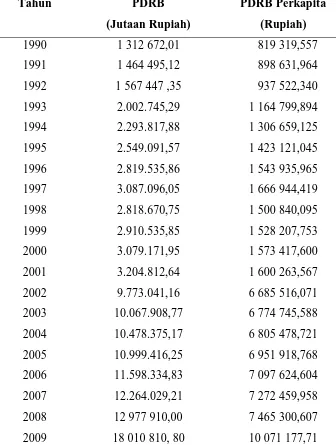

4.3 Perkembangan PDRB Atas Dasar Harga Konstan

Kabupaten Deli Serdang Tahun 1990-2009 61

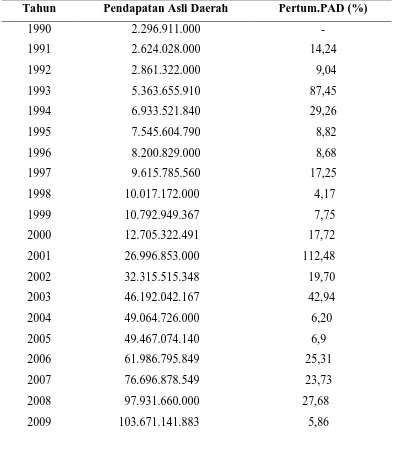

4.4 Perkembangan Pendapatan Asli Daerah

Kabupaten Deli Serdang Tahun 1990-2009 63

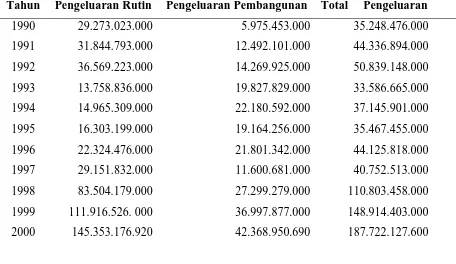

4.5 Perkembangan Pengeluaran Pemerintah

Kabupaten Deli Serdang Tahun 1990-2009 64

DAFTAR GAMBAR

No. Gambar Judul Halaman

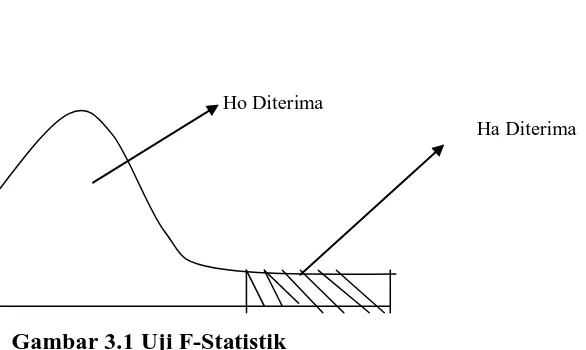

3.1 Uji F-Statistik 49

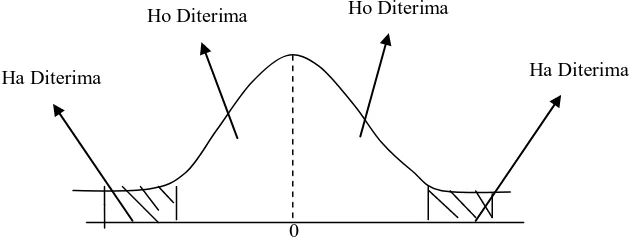

3.2 Uji t-Statistik 50

ABSTRACT

This Skripsi entitle : Original Analysis Influence Earnings of Area And

Governmental Expenditure To Economic Growth of Sub-Province Deli Serdang In Autonomous Execution of Area. Economic Growth mean growth in economics causing produced service and goods increase and prosperity of society mount. In this research explain how Original Earnings influence of Area And Governmental Expenditure ( routine expenditure and expenditure of development) to economic growth in autonomous execution of area in Sub-Province Deli Serdang .

As for used data in this research represent sekunder data, with annual series time data type of priode 1990-2009 (20 years) obtained from BPS (Statistical Body Center). used by Variable is PDRB ( Domestic Product of Regional Bruto), original earnings of area, governmental expenditure ( routine expenditure and expenditure of development). used by Analysis model is doubled linear regresi with OLS method ( Ordinary Least Square).

Result of this research indicate that original earnings of area have an

effect on signifikan to economic growth / governmental And expenditure PDRB ( routine expenditure and expenditure of development) having an effect on do not signifikan to economic growth in Sub-Province Deli Serdang.

Keywords : PDRB, Original Earnings of Area ( PAD), Governmental

ABSTRAK

Skripsi ini berjudul : Analisis Pengaruh Pendapatan Asli Daerah dan Pengeluaran Pemerintah Terhadap Pertumbuhan Ekonomi Kabupaten Deli Serdang Dalam Pelaksanaan Otonomi Daerah. Pertumbuhan ekonomi berarti perkembangan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi bertambah dan kemakmuran masyarakat meningkat. Dalam penelitian ini menjelaskan bagaimana pengaruh Pendapatan Asli Daerah dan Pengeluaran Pemerintah (pengeluaran rutin dan pengeluaran pembangunan) terhadap pertumbuhan ekonomi dalam pelaksanaan otonomi daerah di Kabupaten Deli Serdang.

Adapun data yang digunakan dalam penelitian ini merupakan data sekunder, dengan jenis data time series tahunan priode 1990-2009 ( 20 tahun) yang diperoleh dari BPS (Badan Pusat Statistik). Variabel yang digunakan adalah PDRB (Produk Domestik Regional Bruto), pendapatan asli daerah, pengeluaran pemerintah (pengeluaran rutin dan pengeluaran pembangunan). Model analisis yang digunakan adalah regresi linier berganda dengan metode OLS (Ordinary

Least Square).

Hasil penelitian ini menunjukkan bahwa pendapatan asli daerah berpengaruh signifikan terhadap pertumbuhan ekonomi/PDRB dan pengeluaran pemerintah (pengeluaran rutin dan pengeluaran pembangunan) berpengaruh tidak signifikan terhadap pertumbuhan ekonomi di Kabupaten Deli Serdang.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Proses sosialisasi otonomi daerah masih terus berlangsung, salah salah

satu instrumen penting dalam proses ini adalah ditetapkannya Undang-Undang

Nomor 32 Tahun 2004 tentang Pemerintahan daerah dan Undang-Undang Nomor

33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintah Daerah. Kebutuhan akan keberhasilan ini nampaknya bukan hanya

memerlukan kerja keras tetapi juga kesiapan daerah-daerah.

Tuntutan akan otonomi yang lebih luas yang tertuang dalam kedua

Undang-undang tersebut muncul karena timbulnya kesadaran bahwa

pembangunan yang bersifat sentralis tidak dapat diandalkan lagi dalam usaha

mencapai sasaran pembangunan yang sesuai dengan kehendak rakyat. Dalam

pelaksanaannya kelihatannya sederhana, namun mengandung pengertian yang

cukup rumit, karena didalamnya juga terkandung pendewasaan politik daerah,

pemberdayaan masyarakat dan sekaligus bermakna mensejahterakan rakyat.

Sebab bagaimanapun juga tuntutan pemerataan, tuntutan keadilan yang sering

dilancarkan baik menyangkut ekonomi maupun politik akan menjadi relatif dan

dilematis apabila tergantung pada tinjauan perspektif yang berbeda antara

pemerintah daerah maupun pemerintah pusat. Misalnya, pemerataan

sumber-sumber kekayaan daerah ditarik ke pusat jauh tidak seimbang dengan

hasil yang diberikan ke daerah.

Dengan ditetapkannya “dana perimbangan” dalam Undang-Undang

Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat

dan Pemerintah Daerah yang menjiwai dan merupakan pendukung

penyelenggaraan otonomi yang luas, nyata dan bertanggung jawab sebagaimana

diatur dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah diharapkan dapat membawa dampak positf terhadap penyelenggaraan

otonomi daerah, terutama dalam hal-hal sebagai berikut: (a) daerah lebih mampu

memacu pembangunan daerah, (b) dapat meningkatkan pertumbuhan antar daerah

yang seimbang, (c) pembagian dana yang rasional dan adil kepada daerah

penghasil sumber utama penerimaan Negara, (d) meningkatkan pemerataan

pembangunan, (e) mengurangi kesenjangan sosial antar daerah, (f) memberikan

kepastian sumber keuangan daerah yang berasal dari wilayah yang bersangkutan,

(g) meredam ketidakpuasan daerah,(h) respek daerah terhadap pusat, sehingga

hubungan yang harmonis dan serasi antara pusat dan daerah dan antar daerah

lebih meningkat, dan (i) memperkuat integrasi nasional. (E. Koswara, 1999).

Untuk mendukung tanggung jawab yang dilimpahkan, pemerintah daerah

memerlukan sumber fiskal. UU No.32 / 2004 menyatakan bahwa tujuan tersebut

pemerintah daerah harus memiliki kekuatan untuk menarik pungutan dan pajak,

dan pemerintah pusat harus mentransfer sebagian pendapatan pajaknya dengan

Menurut Kaho, ada beberapa faktor yang mempengaruhi keberhasilan

pelaksanaan otonomi daerah, yaitu: faktor manusia, keuangan, peralatan, dan

organisasi serta manajemen. Dari keempat faktor tersebut, lingkup penelitian ini

akan membahas faktor kedua yaitu faktor keuangan dengan melihat kemampuan

suatu daerah untuk mengatur, mengurus dan membiayai urusan rumah tangganya,

karena salah satu ciri utama yang menunjukkan suatu daerah otonom mampu

berotonomi terletak pada kemampuan untuk menggali sumber-sumber keuangan

sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintahan

dan pembangunan daerahnya.

Keuangan merupakan salah satu dasar kriteria untuk mengetahui secara

nyata kemampuan suatu daerah dalam membiayai rumah tangga sendiri, dalam

arti sampai sejauhmana daerah mampu menggali sumber-sumber keuangan untuk

membiayai keperluan-keperluan sendiri tanpa semata-mata menggantungkan diri

pada bantuan dan subsidi pemerintah pusat. Ketergantungan kepada bantuan pusat

harus seminimal mungkin, sehingga Pendapatan Asli Daerah (PAD) harus

menjadi bagian sumber keuangan terbesar, yang didukung oleh kebijakan

perimbangan keuangan pusat dan daerah sebagai prasyarat mendasar dalam sistem

pemerintahan Negara.

Dengan perubahan yang mendasar tersebut, maka dampak yang akan

dirasakan oleh pemerintah daerah bukan hanya menyangkut perubahan sistem dan

struktur pemerintahan daerah, melainkan dan terutama menyangkut kemampuan

dan ketersediaan sumber daya manusia aparatur baik secara kualitatif maupun

kuantitatif yang akan berperan dan berfungsi sebagai motor penggerak jalannya

Sumber daya manusia aparatur yang diperlukan bukan hanya memiliki

keterampilan dan kemampuan professional dibidangnya, tetapi juga memiliki

etika dan moral yang tinggi serta memiliki dedikasi serta pengabdian kepada

masyarakat.

Dilihat dari sudut pandang ekonomi, pelaksanaan otonomi daerah

diharapkan mempunyai dua pengaruh nyata yaitu: pertama, mendorong

peningkatan partisipasi, prakarsa dan kreativitas masyarakat dalam pembangunan

serta mendorong pemerataan hasil-hasil pembangunan di seluruh daerah dengan

memanfaatkan sumber daya dan potensi yang tersedia dimasing-masing daerah.

Partisipasi, pakarsa dan kreatifitas masyarakat ini dapat berwujud dukungan

masyarakat terhadap rencana proyek pembangunan yang dirancang dan ditentukan

oleh perencana. Atau berwujud keikutsertaan masyarakat dalam merencanakan,

melaksanakan, dan melestarikan hasil-hasil pembangunan. Kedua, memperbaiki

alokasi faktor-faktor produksi dengan mendesentralisasikan pengambilan

keputusan ke daerah. Perbaikan pada alokasi faktor-faktor produksi itu muncul

karena adanya efisiensi teknis dalam pengambilan keputusan karena tidak perlu

meminta persetujuan dari pemerintah pusat, dan efisiensi ekonomis yang berupa

terciptanya alokasi faktor-faktor produksi yang sesuai preperensi masyarakat

dengan daerah pengambilan keputusan. (Jaya, 1977/1998).

Beberapa permasalahan keuangan daerah yang dihadapi pemerintah daerah

di Indonesia selama ini yaitu : (1) ketergantungan pemerintah daerah kepada

subsidi dari pemerintah pusat yang tercermin dalam besarnya bantuan pemerintah

pusat baik dari sudut anggaran rutin, yaitu subsidi daerah otonom maupun dari

menggali potensi sumber-sumber pendapatan asli daerah yang tercermin dari

penerimaan PAD yang relatif kecil dibanding total penerimaan daerah, (3)

kurangnya usaha dan kemampuan pemerimaan daerah dalam pengelolaan dan

menggali sumber-sumber pendapatan yang ada, (4) kurangnya kesadaran

masyarakat dalam membayar pajak, retribusi dan pungutan lainnya (Hirawan

1987:94-95)

Realitas hubungan fiskal antara pusat dan daerah ditandai dengan

tingginya kontrol pusat ke daerah melalui proses pembangunan daerah. Ini jelas

terlihat dari rendahnya proporsi PAD dengan total penerimaan daerah dibanding

besarnya subsidi yang didrop dari pusat. Indikator desentralisasi fiskal adalah

rasio antara PAD dengan total pendapatan daerah. PAD terdiri dari pajak-pajak

daerah, restribusi daerah, laba bersih dari Badan Usaha Milik Daerah (BUMD).

Beberapa penyebab ketergantungan fiskal daerah terhadap pusat antara lain adalah

kurangnya perusahaan daerah sebagai sumber pendapatan daerah; tingginya

derajat desentralisasi dalam bidang perpajakan, artinya semua pajak utama dan

yang paling produktif baik pajak langsung maupun pajak tidak langsung ditarik

oleh pusat; hanya sedikit pajak daerah yang bisa diandalkan walaupun jumlahnya

beragam; bersifat politis, ada yang khawatir apabila daerah mempunyai sumber

keuangan yang tinggi akan mendorong terjadinya disintegrasi dan separatis; dan

faktor terakhir penyebab adanya ketergantungan fiskal daerah adalah kelemahan

dalam pemberian subsidi dari pemerintah pusat ke daerah. Selama ini pemerintah

memberikan subsidi dalam bentuk blok (bloc grants) dan spesifik (spesifik

grants). Perbedaan utama dari subsidi blok dan subsidi spesifik adalah terlihat dari

sedangkan subsidi spesifik sudah ditentukan oleh pemerintahan pusat dan daerah

tidak punya keleluasaan dalam menggunakan dana tersebut. Apabila dilihat dari

sisi jumlah bantuan yang diterima oleh pemerintah daerah bantuan spesifik jauh

lebih besar daripada subsidi blok. Jadi pemerintah pusat hanya memberikan

kewenangan yang lebih kecil kepada pemerintah daerah untuk merencanakan

pembangunan di daerahnya.

Upaya mobilisasi dana dari sumber-sumber daerah sendiri terutama yang

berasal dari PAD sangat penting mengingat masih besarnya ketergantungan

keuangan daerah pada pemerintah pusat. Kemampuan daerah dalam mobilisasi

PAD dapat diukur melaui : a. peranan PAD dalam membiayai pengeluaran rutin

atau sering disebut dengan Indeks Kemampuan Rutin (IKR), b. Perbandingan

antara PAD dengan PDRB non migas pada masing-masing daerah.

Kabupaten Deli Serdang merupakan salah satu Kabupaten yang ada di

SumateraUtara yang perekonomiannya bertumpu pada empat potensi yaitu potensi

pertanian, industri, pariwisata dan potensi sumber daya alam lainnya.

Perkembangan Perekonomian Kabupaten Deli Serdang pada tahun 2006

mengalami peningkatan 5,29 % pada tahun 2007 menjadi 5,68%. PDRB

Kabupaten Deli Serdang Atas Dasar Harga Buku Berlaku (ADHB) pada tahun

2006 sebesar Rp. 21,45 Triliun, sektor industri 50,48 % selanjutnya sektor

pertanian 12,42 % dan sektor perdagangan, hotel dan restoran 19,05% dan sektor

lainnya 18,69%. Pada tahun 2007 sebesar Rp.26,04 Triliun, sektor industri masih

sebagai kontributor utama dengan peranan mencapai 48,68% selanjutnya diikuti

sektor pertanian 11,34% dan sektor perdagangan, hotel dan restoran 21,99%

terhadap perekonomian Kabupaten Deli Serdang. Berdasarkan harga konstan

tahun 2000, PDRB Deli Serdang pada Tahun 2007 sebesar Rp.12,26 Triliun.

Perekonomian Kabupaten Deli Serdang pada Tahun 2006 bertumbuh sebesar

5,26% dan Tahun 2007 pertumbuhan ekonomi Kabupaten Deli Serdang tumbuh

sebesar 5,71%. Pendapatan Asli Daerah (PAD) Kabupaten Deli Serdang pada

setiap tahunnya mengalami peningkatan, pada Tahun 2004 sebesar Rp.

49.064.726.000, pada Tahun 2005 sebesar Rp. 49.467.074.140, pada Tahun 2006

sebesar Rp. 61.986.795.849,07.

Berdasarkan uraian diatas penulis tertarik untuk melakukan penelitian

dengan judul “ Analisis Pengaruh Pendapatan Asli Daerah dan Pengeluaran

Pemerintah terhadap Pertumbuhan Ekonomi Kabupaten Deli Serdang dalam Pelaksanaan Otonomi Daerah”.

1.2. Perumusan Masalah

Adapun perumusan permasalahan yang akan dibahas dalam penelitian ini

adalah:

1. Bagaimanakah pengaruh Pendapatan Asli Daerah (PAD) terhadap

pertumbuhan ekonomi dalam pelaksanaan otonomi daerah di

Kabupaten Deli Serdang?

2. Bagaimanakah pengaruh pengeluaran pemerintah terhadap

pertumbuhan ekonomi dalam pelaksanaan otonomi di Kabupaten Deli

1.3 Hipotesis

Adapun hipotesis yang dapat disimpulkan adalah:

1. Pendapatan Asli Daerah (PAD) berpengaruh positif terhadap

pertumbuhan ekonomi dalam pelaksanaan otonomi daerah di

Kabupaten Deli Serdang, cateris paribus.

2. Pengeluaran pemerintah berpengaruh positif terhadap pertumbuhan

ekonomi dalam pelaksanaan otonomi daerah di Kabupaten Deli

Serdang, cateris paribus.

1.4 Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD) terhadap

pertumbuhan ekonomi di Kabupaten Deli Serdang dalam pelaksanaan

otonomi daerah.

2. Untuk mengetahui pengaruh pengeluaran terhadap pertumbuhan

ekonomi di Kabupaten Deli Serdang dalam pelaksanaan otonomi

daerah.

Sedangkan manfaat dari penulisan skripsi ini adalah:

1. Sebagai bahan masukan kepada pemerintah daerah Kabupaten Deli

Serdang dalam membuat kebijakan, terutama dalam upaya

meningkatan Pendapatan Asli Daerah (PAD) dimasa yang akan datang.

2. Sebagai bahan informasi dan referensi bagi pihak yang berkepentingan

untuk menganalisa masalah – masalah yang berhubungan dengan

keuangan daerah dalam pelaksanaan otonomi daerah di Kabupaten

BAB II

TINJAUAN TEORITIS

2.1. Pertumbuhan Ekonomi

Menurut Kuznets (1966), pertumbuhan ekonomi sebagai kenaikan jangka

panjang dalam kemampuan suatu negara untuk menyediakan semakin banyak

jenis barang-barang ekonomi kepada penduduknya. Kemampuan ini tumbuh

sesuai dengan kemajuan teknologi, dan penyesuaian kelembagaan dan idiologis

yang diperlukannya.

Pertumbuhan ekonomi adalah suatu proses kenaikan output per kapita

dalam jangka panjang, dimana penekanannya pada tiga hal yaitu proses, output

per kapita dan jangka panjang. Pertumbuhan ekonomi adalah suatu “proses”

bukan suatu gambaran ekonomi pada suatu saat. Disini kita melihat aspek dinamis

dari suatu perekonomian berkembang atau berubah dari waktu ke waktu.

Tekanannya pada perubahan atau perkembangannya itu sendiri.

Pertumbuhan ekonomi juga berkaitan dengan kenaikan “Output per

kapita”. Dalam pengertian ini teori tersebut harus mencakup teori mengenai

pertumbuhan GDP dan teori megenai pertumbuhan penduduk. Sebab hanya

apabila kedua aspek tersebut dijelaskan, maka perkembangan output per kapita

dapat dijelaskan. Kemudian aspek yang ketiga pertumbuhan ekonomi adalah

1

jangka waktu yang cukup panjang tersebut output perkapia menunjukkan

kecenderungan meningkat (Boediono, 1998).

2.1.1. Pertumbuhan Ekonomi Daerah

Perkembangan teori ekonomi pertumbuhan dan meningkatnya

ketersediaan data daerah mendorong meningkatnya perhatian terhadap

ketidakmerataan pertumbuhan daerah. Teori ekonomi pertumbuhan dimulai oleh

Robert Solow yang dikenal dengan model pertumbuhan neo-klasik. Dan beberapa

ahli ekonomi Amerika mulai menggunakan data-data daerah.

Untuk melihat ketidak merataan pertumbuhan ekonomi regional dapat

ditentukan dengan beberapa cara. Secara umum dalam menghitung pertumbuhan

dengan:

1. Pertumbuhan output

2. Pertumbuhan output per pekerja

3. Pertumbuhan output per kapita

Pertumbuhan output digunakan untuk mengetahui indikator kapasitas

produksi. Pertumbuhan output per pekerja seringkali digunakan untuk mengetahui

indikator dari perubahan tingkat kompetitifitas daerah, sedangkan pertumbuhan

output per kapita digunakan sebagai indikator perubahan dari kesejahteraan.

Untuk mengetahui tingkat pertumbuhan ekonomi regional harus

dibandingkan dengan tingkat pendapatan regional dari tahun ke tahun atau dapat

Dimana : g = Pertumbuhan Ekonomi

PDRB = Produk Domestik Regional Bruto

Δ = Perubahan t = Tahun

2.2. Faktor-Faktor yang Mempengaruhi Pertumbuhan Ekonomi

Pertumbuhan ekonomi dipengaruhi oleh faktor ekonomi dan faktor non

ekonomi seperti yang dijelaskan dibawah ini:

1. Faktor-Faktor Ekonomi

a. Sumber Alam

Sumber alam merupakan faktor utama yang mempengaruhi pertumbuhan

ekonomi. Untuk pertumbuhan ekonomi tersedianya sumber alam secara melimpah

merupakan hal yang penting. Suatu Negara yang kekurangan sumber daya alam

tidak akan membangun dengan cepat. Sebagaimana yang dikatakan Lewis

“ dengan hal-hal lain yang sama orang dapat mempergunakan dengan lebih baik

kekayaan alamnya dibandingkan apabila mereka tidak memilikinya”. Di Negara

berkembang sumber daya alam sering terbengkalai karena kurang atau salah

pemanfaatan tetapi tersedianya sumber alam secara melimpah tidak cukup untuk

pertumbuhan ekonomi, akan tetapi yang diperlukan adalah bagaimana cara

pemanfaatannya secara cepat. Jika sumber daya alam tidak dipergunakan secara

tepat suatu Negara tidak akan mungkin mengalami apa yang disebut kemajuan,

Fisher mangatakan “tidak cukup beralasan untuk mengharapkan pengembangan

sumber alam jika orang acuh tak acuh pada produk dan jasa yang dapat

disumbangkan oleh sumber tersebut” jika sumber alam dapat dikembangkan

Sarana pengangkutan dan perhubungan memiliki peranan penting dalam

pertumbuhan ekonomi. Perkembangan sarana tersebut akan dapat menurunkan

biaya angkut dan dapat meningkatkan perdagangan dalam dan luar negeri ataupun

dalam dan luar daerah. Dengan begitu perekonomian akan mengalami kemajuan.

Jadi dalam pertumbuhan ekonomi kekayaan alam yamg melimpah saja belum

cukup, yang penting ialah pemanfaatannya secara tepat dengan teknologi yang

baik sehingga efisiensi dipertinggi dan sumber alam tersebut dapat dipergunakan

dalam waktu yang cukup lama.

b. Akumulasi Modal

Modal berarti persedian faktor produksi secara fisik dapat diproduksi.

Apabila stok modal naik dalam batas waktu tertentu akan disebut akumulasi

modal atau pembentukan modal. Proses pembentukan modal akan menaikan

output nasional dalam berbagai cara. Investasi dibidang barang modal tidak hanya

manaikan produksi tetapi juga dapat menaikan kesempatan kerja. Pembentukan

modal dapat pula membawa kearah penggalian sumber alam, industrialisasi dan

ekspansi pasar untuk kemajuan ekonomi.

c. Organisasi

Organisasi berkaitan dengan penggunaan faktor produksi dalam kegiatan

ekonomi, yang bersifat komplemen bagi modal, buruh dan membantu menaikan

produktifitas. Dalam pertumbuhan ekonomi moderen peranan wiraswasta sangat

penting, wiraswasta tampil sebagai organisator sekaligus orang yang berani

mengambil resiko diantara ketidakpastian. Di negara sedang berkembang peranan

pemerintah sangat besar dalam penyediaan overhead sosial. Perekonomian

umumnya dikelola pemerintah seperti perusahaan umum yang mencakup

pertambangan, perkebunan, perdagangan, penyaluaran bahan mentah, dan

kebutuhan pokok, produksi barang modal dan sebagainya.

d. Kemajuan Teknologi

Dalam proses pertumbuhan ekonomi sangatlah penting dukungan atas

kemajuan teknologi. Dimana proses yang dimaksud berkaitan dengan perubahan

yang mencakup metode produksi yang merupakan hasil pembaharuan atau hasil

penelitian baru. Pertumbuhan teknologi dapat meningkatkan produktifitas buruh,

modal dan faktor produksi lain untuk negara sedang berkembang yang dapat

memetik sumber ilmu pengetahuan baru dari negara maju.

e. Pembagian Kerja dan Skala Produksi

Spesialisasi dan pembagian kerja akan meningkatkan produktifitas. Kedua

hal tersebut akan dapat menggiring perekonomian kearah ekonomi produksi

dengan skala besar yang selanjutnya dapat membantu perkembangan industri. Dan

seperti kita ketahui perekonomian industri akan cepat memacu peningkatan

pertumbuhan ekonomi.

Menurut Adam Smith, spesialisasi dapat meningkatkan produktifitas buruh

yang dapat memacu kenaikan pertumbuhan ekonomi akan tetapi juga dipengaruhi

oleh luas pasar. Luas pasar akan meningkat akibat dari perekonomian yang

meningkat hal tersebut dapat terjadi melalui besar kecilnya tingkat permintaan,

banyak tidaknya tingkat produksi, tersedia atau memadai sarana transportasi dan

spesialisasi juga akan semakin luas. Dengan demikian output akan dapat

ditingkatkan dan dengan sendirinya pertumbuhan ekonomi juga akan meningkat.

2. Faktor Non Ekonomi

Selain faktor-faktor ekonomi yang penting dalam mempengaruhi

pertumbuhan ekonomi adalah faktor non ekonomi. Kedua faktor tersebut saling

berkaitan dan saling mempengaruhi. Faktor non ekonomi tersebut yaitu: faktor

sosial, faktor manusia dan faktor politik. Kondisi politik suatu negara sangat

mempengaruhi perekonomian negara tersebut, jika suatu negara mengalami krisis

politik otomatis perekonomian akan terganggu dan pertumbuhan ekonomi tidak

akan meningkat atau bahkan akan mengalami penurunan. Dalam hal ini

pemerintah memegang peranan penting. Struktur politik dan administrasi yang

lemah merupakan penghambat bagi perkembangan ekonomi. Lewis mengatakan

“Tindakan pemerintah memainkan peranan penting dalam merangsang dan

mendorong kegiatan ekonomi”.

Faktor sosial budaya juga dapat mempengaruhi perekonomian. Budaya

yang sudah mengalami kemajuan akan termotivasi untuk mencari tambahan

pendapatan untuk memenuhi kebutuhan yang semakin meningkat, semakin

beragam dan semakin banyaknya kebutuhan akan mendorong manusia untuk

mencari tambahan pendapatan. Seperti dikemukakan oleh Nurkse bahwa

pembangunan ekonomi berkaitan dengan peran manusia, pandangan masyarakat,

kondisi politik dan latar belakang historis suatu negara. Peran manusia dalam hal

tetapi bagaimana sumber daya manusia tersebut dapat efisien dalam menghasilkan

output.

2.3. OTONOMI DAERAH

2.3.1. Pengertian Otonomi Daerah

Otonomi daerah berasal dari kata “ autonomy “ dimana “auto” artinya

sendiri dan “nomy” artinya aturan atau Undang-Undang, jadi autonomy artinya

hak untuk mengatur dan memerintah daerah sendiri atas inisiatif sendiri dan

kemampuan sendiri dimana hak tesebut diperoleh dari pemerintah pusat.

Dalam ketentuan umum Undang-Undang Nomor 32 Tahun 2004,

pengertian Otonomi Daerah adalah hak, wewenang, dan kewajiban daerah otonom

untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat setempat sesuai dengan peraturan perundang – undangan..

Dari pengertian tersebut dapat dipahami bahwa otonomi daerah adalah

kewenangan daerah otonom untuk mengatur dan mengurus kepentingan

masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat

sesuai dengan peraturan perundang-undangan.

2.3.2. Tujuan Desentralisasi dan Otonomi Daerah

Tujuan desentralisasi dan otonomi berdasarkan dua sudut pandang

kepentingan, yaitu kepentingan pemerintah pusat dan kepentingan pemerintah

daerah. Dilihat dari sudut pandang pemerintah pusat, sedikitnya ada empat tujuan

2. Pelatihan kepemimpinan,

3. Menciptakan stabilitas politik dan

4. Mewujudkan demokratisasi sistem pemerintahan di daerah.

Sementara bila dilihat dari sisi kepentingan daerah otonomi daerah adalah

mewujudkan apa yang disebut dengan :

1. Politic quality, ini berarti bahwa melalui pelaksanaan desentralisasi dan

otonomi daerah, diharapkan akan lebih membuka kesempatan bagi

masyarakat untuk berpatisipasi dalam berbagai aktivitas politik di tingkat

lokal.

2. Local accountability, ini berarti akan meningkatkan kemampuan

pemerintah daerah dalam memperhatikan masyarakatnya

3. Local responsiveness, Pemerintah daerah dianggap lebih banyak

mengetahui berbagai masalah yang dihadapi oleh masyarakatnya, maka

kebijakan desentralisasi dan otonomi daerah diharapkan akan

mempermudah antisipasi terhadap berbagai masalah yang muncul dan

sekaligus meningkatkan percepatan pembangunan sosial dan ekonomi.

Dan lebih jauh lagi, tujuan utama dari konsep desentralisasi dan otonomi daerah

dengan tidak hanya membatasinya pada konteks hubungan kekuasaan antara

pemerintah pusat dan daerah, maka semuanya bermuara pada pengaturan

mekanisme hubungan antara Negara dan masyarakat. Kebijakan desentralisasi dan

otonomi daerah bertujuan untuk membuka akses yang lebih besar kepada

masyarakat sipil untuk berpartisipasi baik pada proses pengambilan keputusan di

2.4. Keuangan Pusat dan Daerah

2.4.1. Teori Hubungan Keuangan Pusat dan Daerah

Dalam Undang-Undang Nomor 32 tahun 2004 terdapat dasar dan sistem

hubungan pusat dan daerah yang dirangkum dalam 3 (tiga) hal prinsip utama

yaitu:

a. Desentralisasi yang mengandung arti penyerahan wewenang pemerintahan

oleh Pemerintah kepada daerah otonomi untuk mengatur dan mengurus

urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia

b. Dekonsentrasi yang berarti pelimpahan wewenang pemerintahan oleh

Pemerintah kepada Gubernur sebagai wakil pemerintah dan/atau kepada

instansi vertical di wilayah tertentu.

c. Tugas pembantuan adalah penugasan dari Pemerintah kepada daerah

dan/atau desa dari pemerintah provinsi kepada kabupaten/kota kepada desa

untuk melaksanakan tugas tertentu.

Selanjutnya menurut Kuncoro (1997), berpijak pada tiga azas di atas

(desentralisasi, dekonsentrasi, dan tugas pembantuan), pengaturan hubungan

keuangan pusat dan daerah didasarkan atas prinsip-prinsip sebagai berikut:

a. Urusan yang merupakan tugas-tugas pemerintah daerah dalam rangka

dekonsentrasi dibiayai dari dan atas APBN.

b. Urusan yang merupakan tugas-tugas pemerintah daerah sendiri dalam

c. Urusan yang merupakan tugas pemerintah pusat atau pemerintah daerah

tingkat atasnya, yang dilaksanakan dalam rangka tugan pembantuan,

dibiayai olen pemerintah pusat atas beban APBN atau pemerintah daerah

tingkat atasnya atas beban APBD-nya sebagai pihak yang menugaskan.

Sepanjang potensi sumber-sumber keuangan daerah belum mencukupi,

pemerintah pusat memberikan sejumlah sumbangan.

2.4.2. Kemandirian Keuangan Daerah

Ketergantungan fiskal pemerintah daerah dari pemerintah pusat adalah

realitas yang tidak bisa dipungkiri, realitas tersebut ditandai dengan adanya

hubungan fiskal antara pusat dan daerah yang memberlakukan adanya kontrol

pusat terhadap proses pembangunan daerah yang tinggi. Hubungan ini jelas

terlihat dari rendahnya proporsi PAD (Pendapatan Asli Daerah) terhadap total

pendapatan daerah dibanding besarnya subsidi yang diterima dari pemerintah

pusat. Untuk mengukur indikator kemampuan fiskal daerah sebagai cara

mengetahui kemandirian pemerintah daerah dapat digunakan perbandingan antara

kemampuan dalam menggali dana melalui sumber-sumber PAD terhadap total

penerimaan daerah (kuncoro). Apabila rasio tersebut semakin tinggi, maka

kecenderungan tingkat kemandirian tersebut semakin besar.

Persoalan kecilnya PAD ini menjadi sangat relevan ketika dikaitkan

dengan otonomi daerah. Dengan kata lain, masih cukup banyak pemerintah

kabupaten yang tidak siap menghadapi otonomi, jika otonomi itu dimaknai

dengan kemanpuan keuangan daerah membiayai pembangunan dari

tinggi terjadi pada daerah dimana titik berat otonomi dilaksanakan sesuai dengan

Undang-Undang Nomor 32/2004.

Tingkat kemandirian yang rendah tersebut dapat dicermati kembali

dalam sumber-sumber pembiayaan pembangunan dalam suatu daerah. Pada tabel

dibawah ini akan disajikan sumber-sumber penerimaan daerah yang masih berlaku

Tabel 2.1

Rincian Sumber Penerimaan Daerah

Sumber : Undang-Undang Nomor 33 Tahun 2004

Menurut Undang-Undang Nomor 33 Tahun 2004, PAD bukan lagi

menjadi sumber penerimaan utama. Salah satu sumber penerimaan terpenting

menurut Undang-Undang tersebut adalah penerimaan dari sumber daya alam. Jadi

bagi daerah-daerah yang cukup memiliki sumber daya alam, maka penerimaan

Sumber Penerimaan Pemerintah Daerah

Sebelum UU Otonomi No.33 Tahun 2004 UU No.33 Tahun 2004

1.Sisa lebih perhitungan tahun lalu

2. Pendapatan Asli Daerah (PAD)

- Pajak Daerah

1. Pendapatan Asli Daerah (PAD)

bersumber dari:

- pajak daerah;

- retribusi daerah;

- hasil pengelolaan kekayaan

daerah yang dipisahkan; dn

- lain –lain PAD yang sah.

2. Dana Perimbangan yang terdiri

atas:

- Dana Bagi Hasil;

- Dana Alokasi Umum;dan

- Dana Alokasi Khusus.

3. Pinjaman Daerah bersumber dari:

- Pemerintah Pusat;

- Pemerintah daerah lain;

- Lembaga keuangan bank;

- Lembaga keuangan bukan bank;

- Masyarakat.

4. Lain-lain penerimaan yang sah

yang terdiri atas pendapatan hibah

akan ditopang oleh sumber daya alam tersebut. Tetapi persoalan muncul bagi

daerah yang kesulitan dana akibat daerah yang minim dengan sumber daya alam.

Dengan mempertimbangkan faktor kepemilikan sumber daya tersebut, maka

sangat logis bila pemerintah kabupaten yang miskin sumber daya alam khawatir

akan kekurangan dana jika otonomi pemerintah kabupaten dilaksanakan. Dalam

perspektif ini kedua Undang-Undang berkaitan dengan otonomi tersebut yang

sebenarnya dimaksudkan untuk mengurangi ketergantungan daerah terhadap

pemerintah pusat, justru mempunyai impliksasi menciptakan horizontal

imbalance, walaupun disisi lain juga mempunyai implikasi mengurangi vertical

balance.

Oleh karena itu otonomi daerah yang mempunyai sasaran pembangunan

daerah harus berimplikasi pada dua hal yaitu:

1. Pengalihan kewenangan pengambilan keputusan-keputusan daerah dari

pemerintah pusat ke pemerintah daerah yang dilakukan secara bertahap dan

konsisten sehingga proses pembangunan makin sederhana. Sederhana dalam

arti prosedur yang dilalui makin pendek dan melalui jalur yang tepat dan

efisien dan terhindar dari kebocoran dana pembangunan.

2. Pengalihan sumber pembiayaan pembangunan. Agar dapat berhasil guna, maka

daerah harus siap membiayai pembangunannya. Kesiapan daerah yang

dimaksud adalah ditunjukkkan oleh berkurangnya porsi bantuan pemerintah

pusat dibandingkan dengan pendapatan asli daerah tersebut, yang ditentukan

oleh kemampuan masing-masing daerah untuk mengelolah potensi ekonomi

keadaan dan juga permasalahan pembangunan yang dihadapi dari pada

pemerintah pusat.

Dengan demikian kewenangan daerah untuk mengatur daerahnya

sendiri, maka pelaksanaan pembangunan daerah diharapkan akan lebih

meningkat. Hal ini bisa dicapai apabila pemerintah daerah mampu untuk

meningkatkan keterpaduan perencanaan, pelaksanaan, dan pengendalian serta

evaluasi berbagai progam/proyek pembangunan baik yang dilaksanakan oleh

berbagai instansi pemerintah daerah maupun swadaya masyarakat. Keterpaduan

pembangunan yang dimaksud adalah proses pelaksanaan pembangunan dengan

memperhatikan keserasian, keselarasan, dan keharmonisan baik dilihat dari segi

wilayah, penggunaan waktu maupun pencapaian sasaran.

Dalam rangka mendukung pelaksanaan otonomi daerah, maka ada

beberapa prinsip yang harus diketahui, yaitu:

a. Pengalokasian dana harus tepat sasaran sesuai dengan kelompok sasaran

yang paling memerlukan sehingga meningkatkan sosial masyarakat secara

berkesinambungan.

b. Kecepatan dan kelancaran dalam penyaluran dana, sarana dan prasarana

sehingga dana tersebut dapat dipergunakan sepenuhnya oleh kelompok

masyarakat.

c. Kesiapan masyarakat dalam menerima dan memberdayagunakan dana,

sarana dan prasarana.

d. Kemampuam masyarakat dan aparat pemerintah untuk meningkatkan nilai

e. Kelengkapan pencatatan sebagai dasar pengendalian dan penyusunan

informasi yang lengkap, operasional dan bermanfaat bagi evaluasi dan

penyempurnaan program yang akan datang.

2.5. Pentingnya Kemampuan Keuangan Daerah

Terbitnya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah dalam kaitannya dengan perimbangan keuangan antara pusat dan daerah

merubah konsep dan keuangan daerah yang semula ditunjukan atas dasar porsi

dan kebijakan pusat yang menonjol dalam pembagian kewenangan pusat dan

daerah selanjutkan diarahkan menjadi kemandirian daerah dalam mengelola

kawasannya, termasuk kebijakan-kebijakan pembangunan daerah.

Konsekuensi logis dari hal tersebut adalah ketidakmungkinan dalam

mengidentifikasi pola pembangunan yang seragam bagi daerah akibat perbedaan

karakteristik letak geografis, sumber daya alam, sarana dan prasarana

pembangunan dan sumber daya manusia yang ada. Sehingga pengambilan

kebijakan tingkat daerah akan lebih memilih mengadopsi kebijakan pembangunan

yang disesuaikan dengan karakteristik dengan potensi wilayah itu sendiri.

Pemerintah daerah dapat berjalan karena adanya dukungan berbagai

faktor sumber daya yang mampu untuk menggerakkan roda organisasi pemerintah

dalam rangka pencapaian tujuan. Otonomi daerah membawa konsekuensi bagi

daerah, bahwa daerah harus mampu menggali dan mengembangkan potensi

ekonomi secara optimal sebagai prioritas utama. Masalah kemampuan keuangan

daerah masalah utama bagi banyak daerah dalam melaksanakan otonomi daerah

Kewajiban dalam melaksanakan otonomi tentu saja membutuhkan biaya

yang seharusnnya disediakan sendiri oleh daerah dari sumber-sumber keuangan

yang telah dilimpahkan oleh pemerintah pusat dan sumber lain yang ada di daerah

( Sidik, 2000).

Berkaitan dengan hal tersebut di atas menurut Radianto (1997), ada 5 pokok

kebijakan dibidang keuangan daerah, sebagai berikut:

a. Kebijaksanaan untuk meningkatkan PAD, khususnya yang bersumber dari

pajak dan restribusi daerah, sehingga pemerintah daerah makin mampu

mengelola penyelenggaraan pemerintahan dan pembangunan daerah.

b. Kebijakan dibidang pengeluaran pemerintah daerah, yang pada dasarnya

untuk menciptakan peningkatan perekonomian masyarakat.

c. Peningkatan kemampuan organisasi pemerintah daerah termasuk

peningkatan kemampuan manajemen dan penyempurnaan struktur

organisasi.

d. Peningkatan sistem informasi keuangan daerah dan pengendalian

pembangunan daerah.

e. Kebijaksanaan untuk mendorong keikutsertaan swasta dalam pelayanan

masyarakat daerah, baik sebagai penanam modal maupun sebagai

pengelola jasa pelayanan masyarakat.

Desentralisasi yang diberikan kepada daerah diharapkan dapat memacu

daerah untuk dapat lebih giat menggali sumber-sumber pendapatan daerah sendiri.

Sehingga antara desentralisasi dan PAD mempunyai keterkaitan yaitu dengan

desentralisasi akan meningkatkan pemberdayaan sosial, memberikan keleluasaan

cepat di tingkat lokal sehingga memungkinkan untuk menggali potensi PAD

secara maksimal.

Undang-Undang Nomor 33 Tahun 2004 merupakan salah satu instrumen

kebijakan fiskal yang ditempuh pemerintah untuk meningkatkan keadilan dalam

perimbangan keuangan antara pemerintah pusat dan daerah., meskipun pada

dasarnya penerimaan tidak hanya dipengaruhi oleh Undang-Undang ini saja

melainkan juga oleh Undang-Undang lain seperti Undang-Undang perpajakan.

Dalam konteks struktur fiskal daerah, peranan pajak restribusi sangat penting. Hal

ini dikarenakan pajak dan restribusi daerah merupakan pemberi sumbangan

terbesar terhadap PAD, sehingga hal ini juga mempengaruhi tinggi rendahnya

struktur keuangan daerah.

Lebih lanjut dalam undang-undang ini disebutkan dengan jelas bahwa

perimbangan keuangan antara pemerintah pusat dan pemerintan daerah adalah

suatu sistem pembiayaan pemerintah dalam rangka Negara kesatuan yang

mencakup pembagian keuangan antara pemerintah pusat dengan pemerintah

daerah serta pemerataan antara daerah secara proporsional, demokratis, adil dan

trasparan dengan memperhatikan potensi, kondisi, dan kebutuhan daerah sejalan

dengan kewajiban dan pembagian kewengan tersebut, termasuk pengelolaan dan

pengawasan keuangannya.

Adapun sumber-sumber penerimaan daerah dalam Undang-Undang

pelaksanaan Desentralisasi terdiri atas Pendapatan Daerah dan Pembiayaan ( pasal

5), yang dapat dijelaskan sebagai berikut:

a. Pendapatan Daerah bersumber dari Pendapatan Asli Daerah (PAD), Dana

Perimbangan, dan Lain – Lain Pendapatan (pasal 5 ayat 2).

b. Pembiayaan bersumber dari sisa lebih perhitungan anggaran daerah,

penerimaan pinjaman daerah, dana cadangan daerah, dan hasil penjualan

kekayaan daerah yang dipisahkan (pasal 5 ayat 3).

2.6. Produk Domestik Regional Bruto (PDRB)

Salah satu indikator penting untuk mengetahui kondisi suatu daerah dalam

priode tertentu adalah data Produk Domestik Regional Bruto (PDRB) baik atas

dasar harga berlaku maupun atas dasar harga konstan. PDRB pada dasarnya

merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha kegiatan

ekonomi dalam suatu daerah/wilayah pada priode tertentu atau merupakan jumlah

nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi. PDRB atas

dasar harga berlaku menggambarkan nilai tambah barang dan jasa yang dihitung

menggunakan harga yang berlaku pada setiap tahun sedangkan PDRB atas dasar

harga konstan menunjukkan nilai tambah barang dan jasa tersebut yang dihitung

menggunakan harga yang berlaku pada satu tahun tertentu sebagai tahun dasar.

PDRB atas dasar harga konstan dipakai untuk mengukur tingkat pertumbuhan

ekonomi suatu daerah.

Ada dua metode yang dapat dipakai untuk menghitung PDRB yaitu

metode langsung dan metode tidak langsung.

2.6.1.1. Metode Langsung

Penghitungan didasarkan sepenuhnya pada data daerah, hasil

penghitungannya mencakup seluruh produk barang dan jasa akhir yang dihasilkan

oleh daerah tersebut. Pemakaian metode ini dapat dilakukan melalui tiga

pendekatan yaitu:

a. Pendekatan Produksi

PDRB merupakan jumlah Nilai Tambah Bruto (NTB) atau nilai barang

dan jasa akhir yang dihasilkan oleh unit-unit produksi di suatu wilayah

dalam suatu priode tertentu, biasanya satu tahun. Sedangkan NTB adalah

Nilai Produksi Bruto (NPB/Output) dari barang dan jasa tersebut dikurangi

seluruh biaya antara yang digunakan dalam produksi.

b. Pendekatan Pendapatan

PDRB adalah jumlah seluruh balas jasa yang diterima oleh faktor-faktor

produksi yang ikut serta dalam proses produksi di suatu wilayah dalam

jangka waktu tertentu, biasanya satu tahun. Berdasarkan pengertian

tersebut maka NTB adalah jumlah dari upah dan gaji, sewa tanah, bunga

modal dan keuntungan semuanya sebelum dipotong pajak penghasilan dan

pajak langsung lainnya. Dalam pengertian PDRB ini termasuk pola

komponen penyusutan dan pajak tak langsung neto.

PDRB adalah jumlah seluruh pengeluaran yang dilakukan untuk

pengeluaran konsumsi rumah tangga dan lembaga swasta nirlaba,

pengeluaran konsumsi pemerintah, pembentukan modal tetap domestik

bruto, perubahan inventori dan ekspor neto (ekspor neto merupakan ekspor

dikurangi impor), di dalam suatu wilayah dalam priode tertentu, biasanya

satu tahun. Dengan metode ini, penghitungan NTB bertitik tolak pada

penggunaan akhir dari barang dan jasa yang diproduksi.

2.6.1.2. Metode Tidak Langsung

Menghitung nilai tambah suatu kelompok ekonomi dengan

mengalokasikan nilai tambah nasional ke dalam masing-masing kelompok

kegiatan ekonomi pada tingkat regional. Sebagai alokator digunakan indikator

yang paling besar pengaruhnya atau erat kaitannya dengan produktivitas kegiatan

ekonomi tersebut.

Pemakaian masing-masing metode pendekatan sangat tergantung pada

data yang tersedia. Pada kenyataannya, pemakaian kedua metode tersebut akan

saling menunjang satu sama lain karena metode langsung akan mendorong

peningkatan kualitas data daerah sedangkan metode tidak langsung akan

merupakan koreksi dalam pembandingan bagi data daerah.

2.6.2. Penghitungan Atas Dasar Harga Berlaku dan Harga Konstan

Hasil penghitungan PDRB disajikan atas dasar harga berlaku dan harga

konstan.

PDRB atas dasar harga berlaku merupakan jumlah seluruh NTB atau nilai

barang dan jasa akhir yang dihasilkan oleh unit-unit produksi dalam suatu priode

tertentu, biasanya satu tahun, yang dinilai dengan harga tahun yang bersangkutan.

NTB atas dasar harga berlaku yang didapat dari pengurangan NPB/Output

dengan biaya antara masing-masing dinilai atas dasar harga berlaku. NTB

menggambarkan perubahan volume/kuantum produksi yang dihasilkan oleh

tingkat perubahan harga dari masing-masing kegiatan, subsektor dan sektor.

Mengingat sifat barang dan jasa yang dihasilkan oleh setiap sektor maka

penilaian NPB/Output dilakukan sebagai berikut:

1. Untuk sektor primer yang diproduksi dapat diperoleh secara langsung dari

alam seperti pertanian, pertambangan dan penggalian, pertama kali dicari

kuantum produksi dengan satuan standard yang biasa digunakan. Setelah itu

ditentukan kualitas dari jenis barang yang dihasilkan. Satuan dan kualitas yang

dipergunakan tidak selalu sama antara satu kabupaten/kota dengan

kebupaten/kota lainnya. Selain itu diperlukan juga data harga per unit/satuan

dari barang yang dihasilkan harga yang dipergunakan adalah harga produsen,

yaitu harga yang diterima oleh produsen atau harga yang terjadi pada transaksi

pertama antara produsen dengan pembeli/konsumen. NPB/Output atas dasar

harga berlaku merupakan perkalian antara kuatum produksi dengan harga

masing-masing komoditi pada tahun yang bersangkutan. Selain menghitung

nilai produksi utama, dihitung pula produksi ikutan yang dihasilkan dengan

anggapan mempunyai nilai ekonomi. Produksi ikutan yang dimaksudkan

adalah produksi ikutan yang benar-banar dihasilkan sehubungan dengan

2. Untuk sektor sekunder yang terdiri dari sektor idustri pengolahan, listrik, gas

dan air minum, dan sektor bangunan, penghitungannya sama dengan sektor

primer. Data yang diperlukan adalah kuantum produksi yang dihasilkan serta

harga produsen masing-masing kegiatan, subsektor dan sektor yang

bersangkutan. NPB/output atas dasar harga berlaku merupakan perkalian

antara kuantum produksi dangan harga masing-masing komoditi pada tahun

yang bersangkutan. Selain itu dihitung juga produksi jasa yang digunakan

sebagai pelengkap dan tergabung menjadi satu kesatuan usaha dengan

produksi utamanya.

3. Untuk sektor-sektor yang secara umum produksinya berupa jasa seperti sektor

perdagangan, restoran dan hotel, pengangkutan dan komunikasi, bank dan

lembaga keuangan lainnya, sewa rumah dan jasa perusahaan serta pemerintah

dan jasa-jasa, untuk penghitungan kuantum produksinya dilakukan dengan

cara mencari indikator produksi yang sesuai dengan masing-masing kegiatan,

subsektor dan sektor. Pemilihan indikator produksi didasarkan pada

karakteristik jasa yang dihasilkan serta disesuaikan dengan data penunjang

lainnya yang tersedia. Selain itu diperlukan juga indikator harga dari

masing-masing kegiatan, subsektor dan sektor yang bersangkutan. NPB/Output atas

dasar harga berlaku merupakan perkalian antara indikator harga

masing-masing komoditi/jasa pada tahun yang bersangkutan.

Penghitungan atas dasar harga konstan pengertiannya sama dengan atas

dasar harga berlaku tapi penilaiannya dilakukan dengan harga satu tahun dasar

tertentu. NTB atas dasar harga konstan menggambarkan perubahan volume/

kuantum produksi saja. Pengaruh perubahan harga telah dihilangkan dengan cara

menilai dengan harga suatu tahun dasar tertentu. Penghitungan atas dasar harga

konstan berguna untuk melihat pertumbuhan ekonomi secara keseluruhan atau

sektoral, juga untuk melihat perubahan struktur perekonomian suatu daerah dari

tahun ke tahun.

2.7 Pendapatan Asli Daerah (PAD)

Dengan berlakunya undang-undang Otonomi Daerah No. 22 tahun 1999

tentang pemerintahan daerah dan undang-undang No. 25 tahun 1999 tentang

perimbangan keuangan antara pemerintah pusat dan pemerintah daerah pada

tanggal 1 januari 2001, maka pemerintah daerah memiliki kewenangan untuk

melaksanakan kegiatannya dan menjalankan pembangunan serta kewenangan

yang lebih luas dalam mendapatkan sumber-sumber pembiayaan, baik yang

berasal dari daerah maupun dari APBN.

Pendapatan Asli Daerah (PAD) diatur dalam undang-undang No. 34 tahun

2000 tentang Pajak dan Retribusi Daerah. Undang-undang tersebut merupakan

perubahan atau perbaikan UU No. 18 tahun 1997 terdiri dari Pajak Daerah,

Retribusi dan Bagian Laba Perusahaan Daerah (BLPD).

2.7.1. Pajak Daerah

Undang-undang No. 34 tahun 2000 Pajak Daerah dan Retribusi Daerah

menetapkan ketentua-ketentuan pokok yang memberikan pedoman kebijakan dan

menetapkan pengaturan dalam menjamin penerapan prosedur umum Perpajakan

Daerah dan Retribusi Daerah.

Menurut UU No. 18 tahun 1997 menyebutkan bahwa pajak daerah

disebutkan sebagai pajak yang berarti iuran wajib yang dilakukan pribadi atau

badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat

dipaksakan berdasarkan peraturan perundang-undangan yang masih berlaku, yang

digunakan untuk membiayai penyelenggaraan pemerintah daerah dan

pembangunan daerah.

Sebelum terbit UU No. 18 tahun 1997, Pajak Daerah kabupaten/kota

mencapai 50 jenis, walaupun yang dapat direalisasikan hanya 8 hingga 12 jenis

pajak saja. Artinya terdapat berbagai jenis pajak daerah yang secara ekonomis

kurang memenuhi syarat prinsipel, sedangkan biaya administrasi pemungutan

akan lebih besar dibandingkan dengan hasil penerimaan pajak yang akan diterima

oleh daerah.

Adapun pasal 2 ayat (1) dan (2) dalam UU No. 18 tahun 1997

menyebutkan jenis-janis pajak daerah yaitu:

a. Jenis pajak daerah Tingkat I terdiri dari:

Pajak kendaraan bermotor

Bea balik nama kendaraan bermotor

Pajak bahan bakar kendaraan bermotor

b. Jenis pajak daerah Tingkat II terdiri dari:

Pajak hotel dan restoran

Pajak hiburan

Pajak penerangan jalan

Pajak pengambilan dan pengelolaan bahan galian golongan C

Pajak pemenfaatan air bawah tanah dan air permukaan

Tarif pajak daerah Tingkat I ditetapkan dengan peraturan pemerintah dan

penetapannya seragam diseluruh Indonesia. Sedangkan untuk daerah Tingkat II

ditetapkan oleh Peraturan Daerah masing-masing dan peraturan daerah tentang

pajak daerah tidak dapat berlaku surut. Memperhatikan sumber pendapatan asli

daerah masing-masing sangat bervariasi.

Sesuai dengan ketentuan dalam UU No. 34 tahun 2000 yang merupakan

perubahan terhadap UU No. 18 tentang pajak dan retibusi daerah, telah diatur

antara lain mengenai bagi hasil pajak dan relokasi pajak daerah provinsi dengan

daerah kabupaten kota.

Menurut ketentuan dalam UU No. 34 tahun 2000, minimum 10% dari

hasil penerimaan pajak kabupaten dialokasikan untuk kepentingan desa.

Pengaturan megenai aloksi tersebut didasarkan pada aspek pemerataan dan

potensi yang dimiliki oleh desa-desa yang bersangkutan. Sementara itu mengenai

hasil penerimaan pajak kabupaten/kota dalam suatu provinsi yang terkonsentrasi

pada kabupaten/kota tertentu, diambil kebijakan oleh Gubernur untuk

membagikan sebagian hasil penerimaan pajak itu kepada kabupaten/kota yang

lainnya. Dalam hal objek pajak beralokasi di lintasan kabupaten/kota, maka

Gubernur berwenang menetapkan pembagian hasil pajak tersebut kepada daerah

kabupaten/kota yang berhak.

Kebijakan ini dilakukan oleh gubernur berdasarkan persetujuan dan

bersangkutan. Kebijakan mengenai pembagian hasil penerimaan pajak antara

kabupaten/kota dalam suatu provinsi tersebut diatas tentunya dimaksudkan untuk

menghindari ketimpangan penghasilan daerah kabupaten/kota didalam satu

wilayah provinsi.

2.7.2. Retribusi Daerah

Retribusi adalah pungutan yang dikenakan kepada pemakai jasa tertentu

yang disediakan oleh pemerintah daerah. Retribusi sampah dan retribusi pasar

misalnya, harus dibayar oleh pengguna jasa-jasa tersebut, karena mereka

menikmati langsung. Dalam UU No. 34 tahun 2000, jenis retribusi air,

pemanfaatan air bawah tanah dan permukaan, serta retribusi bahan galian

golongan C dikategorikan sebagai pajak. Jasa-jasa yang dipungut retribusinya dan

penetapan tarifnya dikelompokkan menjadi tiga golongan yaitu:

a. Retribusi Jasa Umum, berdasarkan kebijakan daerah dengan

mempertimbangkan biaya penyedian jasa yang bersangkutan, kemampuan

masyarakat dan aspek keadilan. Penetapan tarif pada dasarnya disesuaikan

dengan peraturan perundang-undangan yang berlaku mengenai jenis-jenis

retribusi yang berhubungan kepentingan nasional. Di samping itu tetap

memperhatikan aspek keadilan dan kemampuan masyarakat.

b. Retribusi Jasa Usaha, berdasarkan pada tujuan untuk memperoleh

keuntungan yang langsung. Penetapan tarifnya ditetapkan oleh daerah

sehingga dapat tercapai keuntungan yang layak, yaitu yang dapat

c. Retribusi Perizinan, berdasarkan pada tujuan untuk menutup sebagian

atau seluruh biaya penyelenggaraan pemberian izin yang bersangkutan.

Untuk pemberian izin bangunan misalnya, dapat diperhitungkan biaya

pengecekan dan pengukuran lokasi, biaya pemetaan dan biaya

pengawasan.

2.7.3. Penerimaan Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan

Kekayaan Daerah Lainnya

Selain pajak daerah dan retribusi daerah, bagian laba perusahaan milik

daerah merupakan salah satu sumber yang cukup potensial untuk dikembangkan.

Beberapa kendala yang dihadapi oleh perusahaan milik daerah seperti kelemahan

manajemen, masalah kepegawaian dan terlalu banyak campur tangan pejabat

daerah sehingga tidak berjalan dengan efisien. Dalam menghadapi beban dan

kurang mandiri, sehingga kebanyakan merugi dan menjadi beban APBD.

Perusahaan daerah seperti perusahaan air bersih (PDAM), bank pembangunan

daerah, hotel, bioskop, percetakan, perusahaan bus kota dan pasar dan jenis-jenis

BUMD yang memiliki potensi sebagai sumber-sumber PAD, menciptakan

lapangan kerja dan mendorong pembangunan ekonomi daerah.

Sesuai Undang-undang No. 5 tahun 1962 tentang perusahaan daerah

bertujuan untuk turut serta melaksanakan pembangunan daerah khususnya, dan

pembangunan ekonomi nasional umumnya, dalam rangka ekonomi terpimpin

untuk memenuhi kebutuhan rakyat dengan megutamakan industrialisasi dan

dan makmur. Jenis-jenis perusahaan daerah yang terdapat di Indonesia meliputi

kegiatan-kegiatan:

a. Penyediaan Air Minum

b. Pengelolaan Persampahan

c. Pengelolaan Air Kotor

d. Rumah Pemotongan Hewan

e. Pengelolaan Pasar

f. Pengelolaan Objek Wisata

g. Pengelolaan Sarana Wisata

h. Perbankan dan Perkreditan

i. Penyediaan Perumahan dan Pemukiman

j. Penyediaan Transportasi

k. Industri Lainnya

2.7.4. Lain-lain Pendapatan Asli Daerah yang Sah

Pendapatan asli daerah tidak seluruhnya memiliki kesamaan, terdapat pula

sumber-sumber pendapatan lainnya, yaitu penerimaan lain-lain yang sah,

kelompok penerimaan lain-lain dalam pendapatan daerah tingkat II mencakup

berbagai penerimaan kecil-kecil, seperti hasil penjualan alat berat dan bahan jasa,

penerimaan dari sewa, bunga simpanan giro dan bank serta penerimaan dari denda

kontraktor. Namun walaupun demikian sumber penerimaan daerah sangat

tergantung pada potensi daerah itu sendiri.

Selain dari pendapatan asli daerah, sumber penerimaan pemerintah daerah

otonom kabupaten/kota berasal dari dana perimbangan keuangan pemerintah

pusat dan daerah. Dana perimbangan keuangan pemerintah pusat dan daerah

adalah salah satu bentuk kebijakan desentralisasi dibidang fiskal yang dilakukan

oleh pemerintah pusat kepada daerah. Secara ideal tujuan dari kebijakan adalah:

a. Dalam rangka pemberdayaan masyarakat dan pemerintah daerah yang

selama ini tertinggal dibidang pembangunan.

b. Untuk mengintensifikasikan aktifitas dan kreatifitas perekonomian

masyarakat daerah yang berbasis pada potensi yang dimiliki

masing-masing daerah. Pemerintah daerah dan DPR bertindak sebagai fasilisator

dalam pembangunan daerah, rakyat dan masyarakat harus berperan aktif

dalm perencanaan pembangunan daerahnya.

c. Mendukung terwujudnya good govermance oleh pemerintah daerah

melalui perimbangan keuangan yang transparan.

d. Untuk menyelenggarakan otonomi daerah secara demokratis, efektif dan

efisien dibutuhkan sumber daya manusia yang profesional serta memiliki

akhlak atau moral yang baik.

Oleh sebab itu desentralisasi fiskal yang dilaksanakan melalui

perimbangan keuangan akan meningkatkan kemampuan daerah untuk

membangun dan meningkatkan pemberian pelayanan kepada masyarakat daerah,

artinya bukan sekedar pembagian dana, lalu memindahkan korupsi, kolusi dan

Menurut Peraturan Pemerintah (PP) No. 104 tahun 2000, ada tiga sumber

dana Perimbangan:

a. Dana Bagi Hasil dan Penerimaan Sumber Daya Alam

b. Dana Alokasi Umum (DAU)

c. Dana Alokasi Khusus (DAK)

2.8.1. Dana Bagi Hasil (DBH)

Salah satu komponen dari dana perimbangan keuangan dari pemerintah

pusat dan daerah yaitu pembagian hasil penerimaan sumber daya alam dan

penerimaan perpajakan. Termasuk dalam pembagian hasil perpajakan adalah

pajak perseorangan (PPh), Pajak Bumi dan Bagunan (PBB) dan Bea Perolehan

Hak atas Tanah dan Bangunan (BPHTB). Sedangkan pembagian hasil penerimaan

dari Sumber Daya Alam berasal dari minyak bumi, gas alam, pertambangan

umum, kehutanan dan perikanan.

Sementara pembagian hasil sumber daya alam jelas-jelas menguntungkan

daerah-daerah kaya sumber daya alam berhubungan pembagiannya didasarkan

pada alokasi atau letak sumber daya alam bersangkutan.

Dominasi pusat yang dicoba diatas dengan dengan dana perimbangan

seperti tersebut diatas tercermin dari porsi PAD dalam APBD. Sebagaimana

diketahui penerimaan daerah dari PAD pun sangat bervariasi. Namun secara

umum, PAD hanya menyumbang rata-rata 20% - 30% APBD kabupatan/kota.

Secara historis, PAD daerah-daerah di Indonesia punya peran relatif kecil dalam

kegiatan ekonomi tinggi akan cukup besar misalnya, PAD DKI Jakarta dan

Kabupaten Bandung. Jadi, adanya kecenderungan bias ke perkotaan.

2.8.2. Dana Alokasi Umum (DAU)

Di era otonomi daerah, distribusi dana alokasi umum atau dana transfer

dari pemerintah pusat ke daerah telah dilakukan sampai sekarang, namun belum

memuaskan. DAU belum dapat secara utuh menjalankan dan merealisasikan

amanat UU No. 33 Tahun 2004 dimana DAU sebagai alat pemerata. Kebanyakan

DAU bukan jadi solusi setelah sampai di daerah – daerah malah menyebabkan

permasalahan, sehingga tujuan DAU sebagai alat pemerataan dari kekurangan di

daerah tidak terealisasi dengan maksimal. Hal tersebut dikarenakan daerah

menyalahgunakan fungsi DAU sebagai alat pemerataan.

2.8.3. Dana Alokasi Khusus (DAK)

Sesuai dengan ketentuan dalam UU No.33 Tahun 2004 menyatakan

bahwa dalam Besaran Dana Alokasi Khusus (DAK) ditetapkan setiap tahun dalam

APBN berdasarkan masing – masing bidang kegiatan disesuaikan dengan

ketersediaan dana dalam APBN (Pasal 38). Bagi daerah yang akan menggunakan

dana alokasi khusus diwajibkan menyiapkan dana pendamping minimal 10 % dari

penerimaan umum APBD. Sementara itu menurut ketentuan peraturan pemerintah

No.104 Tahun 2000 tentang Dana Perimbangan terdapat ketentuan mengenai

Dana Alokasi Khusus.Pemerintahan Daerah juga akan mengharapkan agar

Pemerintah Pusat dapat memberikan kriteria – kriteria yang pasti dan leluasa