ANALISIS PENGARUH MORAL HAZARD TERHADAP

PEMBIAYAAN BANK SYARIAH DI INDONESIA

Oleh :

KHAIKAL MULKI NIM : 107081002951

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

Telp / Hp : (021)5912659 / 085692308890

E-mail : haikal_milanisti@yahoo.com

PENDIDIKAN FORMAL

2007-2011 : UIN Syarif Hidayatullah Jakarta Jurusan Manajemen Fakultas Ekonomi dan Bisnis

2004-2007 : SMAN 8 Tangerang

2001-2004 : SMPN 9 Tangerang

1995-2001 : MI Al-Istiqomah Cibodasari Tangerang

PENDIDIKAN INFORMAL

1. Shari’a Economist Training (SET) Forum Silaturahim Studi Ekonomi Islam (FOSSEI) Jabodetabek 2009.

2. Training ESQ 165, 2008.

PENGALAMAN ORGANISASI

1. Wakil Ketua Rohis SMA 8 Tangerang.

2. Ketua Ikatan Alumni Rohis SMA 8 Tangerang.

3. BEM Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Jakarta.

4. Lingkar Studi Ekonomi Syariah (LISENSI) UIN Syarif Hidayatullah Jakarta Divisi Jarkominfo.

5. Staff Departemen Nasional (Depnas) Divisi Riset dan Pengembangan Ekonomi (RPE) Forum Silaturahim Studi Ekonomi Islam (FOSSEI).

PENGALAMAN KERJA

1. Harian Kompas Gramedia Jakarta bagian Litbang (Polling Interviewer). 2. Harian Kompas Gramedia Jakarta bagian Litbang (Asisten Peneliti).

3. Kuliah Kerja Sosial / Magang di Koperasi Guru dan Karyawan Madrasah Pembangunan UIN Syarif Hidayatullah Jakarta

PRESTASI

1. Semifinalis Olimpiade Ekonomi Islam, Temu Ilmiah Nasional (Temilnas) Forum Silaturahim Studi Ekonomi Islam (FOSSEI) di IAIN Sumatera Utara Medan, 2010.

ABSTRACT

This research aims to analyze the influence of the Moral Hazard of financing in Islamic Banking in Indonesia from January 2008 until December 2010. The research also analyzed the influence of the Moral Hazard of financing in Islamic Banking in Indonesia in the short term and long term. The result using te Error Correction Model (ECM) demonstrated in the short and long term NPF only variables that effect the financing. While the GDP variables does not significantly influence the financing. The results showed the coefficient of determination by 86% itindicates the ability of the independent variables explain the dependent variable, while 14% is explained by other variables.

Key words:, NPF, GDP, Moral Hazard, Financing.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Moral Hazard terhadap pembiayaan pada Bank Syariah di Indonesia dari Januari 2008 sampai Desember 2010. Penelitian ini juga menganalisis pengaruh Moral Hazard terhadap pembiayaan pada Bank Syariah di Indonesia dalam jangka pendek dan jangka panjang. Hasil penelitian dengan menggunakan Error Correction Model (ECM) menunjukkan dalam jangka pendek dan jangka panjang hanya variabel NPF saja yang berpengaruh terhadap pembiayaan. Sedangkan variabel PDB tidak berpengaruh secara signifikan terhadap pembiayaan. Hasil koefisien determinasi menunjukkan angka sebesar 86%, hal itu menandakan kemampuan variabel independen menjelaskan variabel dependen, sementara 14% dijelaskan oleh variabel lain.

Kata kunci :, NPF, PDB, Moral Hazard, Pembiayaan.

KATA PENGANTAR

Alhamdulillaahirabbil’aalamiin. Segala puji dan syukur hanya bagi Allah Azza Wa Jalla yang memiliki segala sesuatu yang ada di bumi dan di langit yang telah melimpahkan rahmat dan karunia yang tak terhingga sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Moral Hazard terhadap Pembiayaan Bank Syariah di Indonesia. Shalawat dan salam semoga selalu tercurahkan kepada Sang Suri Tauladan kita Nabi Muhammad Rasulullah Shallallahu ‘alaihi wa sallam beserta para Sahabat, tabi’in, tabi’ut tabiin dan keluarga beliau yang telah membawa umatnya dari zaman jahiliyah ke zaman terang-benderang seperti sekarang ini.

Penyusunan skripsi ini tidak lepas dari orang-orang di sekitar penulis yang begitu banyak memberi bantuan serta dukungan pada penulis. Untuk itulah, dengan selesainya penulisan skripsi ini sebagai prasyarat memperoleh gelar Sarjana Ekonomi, izinkan penulis mengucapkan rasa terima terima kasih yang tak terhingga kepada:

1. Ibu dan Ayahku tercinta, Mufliha dan Muhammad Ali Burhan yang tiada tara dalam memberikan cinta, do’a yang tulus serta ikhlas, pengorbanan baik materil maupun non materil, dan kasih sayangnya serta segala sesuatu yang dimilikinya untuk membesarkan anak-anaknya. Terimakasih Ibu dan Ayah berkat kalian, aku bisa menimba ilmu, serta mengarungi kehidupan ini di jalan yang Allah kasihi ini. 2. Kakak-Kakakku, Meiliha Awaliyah, Zailiha Qibtiyah dan Kakak iparku Agus Setiono. Terimakasih atas dukungan dan do’anya selama ini sehinnga aku bisa menyelesaikan skripsi ini.

3. Adikku Failiha Lutfiyah, terimakasih juga atas dukungan dan do’anya selama ini sehingga aku bisa menyelesaikan skripsi ini.

4. Prof. Dr. Abdul Hamid selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Prof. Dr. Ahmad Rodoni selaku Pembantu Dekan Bidang Akademik Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

6. Bapak DR. Ahmad Dumyathi Bashori, MA selaku Dosen Pembimbing I yang telah memberikan sumbangsih pemikiran, keikhlasan serta bimbingan dengan baik, sehingga penulis bisa menyelesaikan skripsi ini dengan baik. Jazakallah khairan katsiran.

7. Bapak Arief Mufraini, Lc, Msi selaku Dosen Pembimbimg II yang juga telah memberikan sumbangsih pemikiran, keikhlasan serta bimbingan dengan baik, sehingga penulis bisa menyelesaikan skripsi ini dengan baik. Jazakallah khairan katsiran.

8. Bapak Suhendra, S.Ag., MM selaku Ketua Jurusan Manajemen, terimakasih selama ini atas wejangan dan nasehatnya. Jazakallah khairan katsiran.

9. Ibu Leis Suzanawati, SE, MSi selaku Sekretaris Jurusan Manajemen.

10. Bapak dan Ibu Dosen Pengajar Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan.

11. Teman-teman Manajemen B angkatan 2007. Agi, Jeje, Yoga, Bimo, Ariyanto, Zadi, Adi, Ole, Dani, Bangga, Ilham, Ridwan, Doli, Fauzi, Qolbi, Dini, Novi, Ria, Wulan, Ade, Ayu Nadia, Pinkan, Adlin, Neneng, Ayu, dll yang tak bisa disebutkan satu persatu. Terima kasih atas pertemanan, persahabatan dan soliditasnya selama ini semoga kita jadi orang sukses di masa depan. Amiin.. 12. Teman-teman Perbankan angkatan 2007. Zadi, Ole, Adi, Jeje, Dani, Fauzi, Doli,

Ilham, Wawo, Ari, Peri, Robi, Abi, Indra, Sagon, Dini, Novi, Wulan, Ayu, Pinkan, Vita, Dewi, Yolan, Bayu. Terimakasih atas pertemanan, persahabatan dan soliditasnya, semoga kita sukses di masa depan, Amiin.

13. Teman-teman Fakultas Ekonomi dan Bisnis 2007 yang tidak dapat disebutkan namanya satu per satu. Senang bisa bersama dengan kalian.

14. Teman-teman LISENSI 2007 FEB, “grassroot rakyat” Bimo, Yoga, Agi, Mawaddah, Reza Satrio Piningit, buat Reza terimakasih banyak untuk bantuannya selama ini baik itu ilmu, kosan, PS, dll. Terimakasih untuk semuanya semoga kita sukses di masa depan dan jadi orang yang bermanfaat bagi negeri ini. Amiin. 15. Teman-teman LISENSI 2007 Fakultas Syariah. Fitoy, Didin, Fairuz, Amel,

Azizah, dll. Juga adik kelas Lisensi 2008,2009,2010. yang tak bisa disebutkan satu persatu, terimakasih selama ini telah menjadi bagian dari organisasi yang kita cintai ini, semoga kita tetap teguh untuk menjadi Ekonom Robbani, dan semoga kita sukses di masa depan dan jadi orang yang bermanfaat bagi negeri ini. Amiin. 16. Seluruh teman-teman baik dari Fakultas Ekonomi maupun dari Fakultas lain,

terimakasih atas semangat dan dukungan kepada penulis.

17. Teman-teman seperjuangan halaqoh Ka Syamsul. Yudis, Sofyan, Dedi, Bayu, Aa Puji, Aa Weldan, Diki, Atho, Rizal, Ivan. Semoga ukhuwah kita tetap kuat dan tetap istiqomah dalam mengarungi jalan dakwah ini.

18. Para staf Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

19. Seluruh pihak yang turut mendukung dan membantu penulis baik moril maupun materil, namun tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa masih banyak kekurangan, namun semua ini semata-mata karena keterbatasan penulis. Akhir kata, besar harapan penulis, skripsi ini dapat bermanfaat.

Wassalamu’alaikum Wr.Wb.

Jakarta, 9 September 2011

Khaikal Mulki

DAFTAR ISI

Daftar Riwayat hidup ... i

Abstract... iii

Abstrak... ... iv

Kata Pengantar ... v

Daftar Isi... ... viii

Daftar Tabel... ... xi

Daftar Gambar... xii

Daftar Lampiran ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian... 8

D. Manfaat Penelitian……… 9

BAB II TINJAUAN PUSTAKA ... 10

A. Pengertian Bank Syariah ... 10

B. Tujuan Perbankan Syariah ... 11

C. Moral Hazard ... 13

D. Pembiayaan Bank Syariah ... 18

E Penelitian Terdahulu ... 21

F. Keterkaitan Antar Variabel ... 25

G. Kerangka Pemikiran ... 26

H. Hipotesis ... 28

BAB III METODOLOGI PENELITIAN... 29

A. Ruang Lingkup Penelitian ... 29

B. Metode Penentuan Sampel... 29

C. Metode Pengumpulan Data ... 29

D. Metode Analisis Data ... 30

E. Operasional Variabel Penelitian ... 46

BAB IV PENEMUAN DAN PEMBAHASAN ... 48

A.Gambaran Umum Objek Penelitian ... 48

1. Bank Syariah ... 48

B.Analisa dan Pembahasan ... 52

1. Analisis Deskriptif ... 52

2. Prasyarat Analisis Data ... 55

3. Analisis Data ... 65

4. Uji Hipotesis ... 69

5. Koefisien Determinasi ... 70

BAB V KESIMPULAN DAN IMPLIKASI ... 71 A.Kesimpulan ... 71 B.Implikasi ... 73 C. Keterbatasan Penelitian dan Saran untuk Penelitian Selanjutnya………… 74

DAFTAR PUSTAKA ... 75

LAMPIRAN... 78

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Komposisi Pembiayaan Bank Syariah 7

2.1 Penelitian Terdahulu 21

1.1 Jaringan Kantor Perbankan Syariah 50

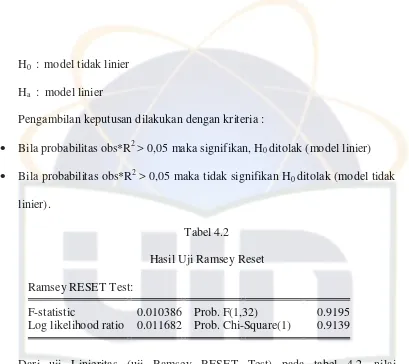

1.2 Hasil Uji Ramsey Reset 56

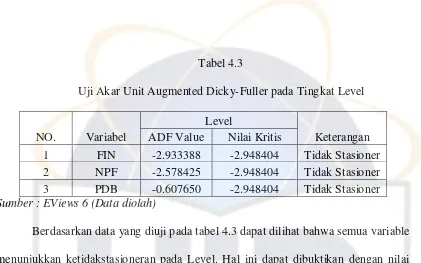

1.3 Uji Akar Unit Augmented Dicky-Fuller pada Tingkat Level 58 1.4 Uji Akar Unit Augmented Dicky-Fuller pada First Difference 59

1.5 Hasil Uji Kointegrasi 61

1.6 Hasil Uji Heteroskedastisitas 62

1.7 Hasil Langrange Multiple Test 63

1.8 Hasil Uji Multikolinieritas 64

1.9 Hasil Analisis ECM 65

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran 27

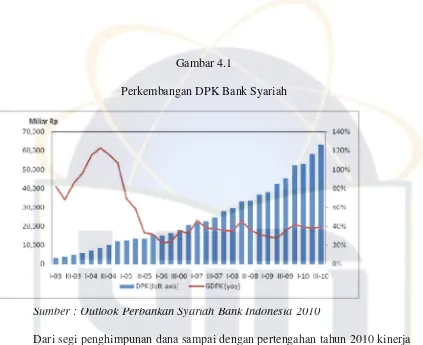

4.1 Perkembangan DPK Bank Syariah 51

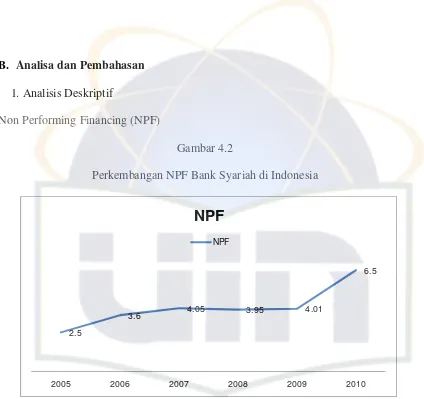

4.8 Perkembangan NPF Bank Syariah 52

4.9 Perkembangan PDB 53

4.10 Perkembangan Pembiayaan Bank Syariah 54

4.12 Komposisi Pembiayaan Perbankan Syariah 68

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

Lampiran 1 Daftar variabel Yang Digunakan 78

Lampiran 2 Daftar Tabel 79

Lampiran 3 Output Eviews 6 80

Lampiran 4 Daftar Gambar 90

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Istilah moral hazard kembali populer sejak terjadinya krisis keuangan di Asia.

Pada saat itu, kebijakan kredit bank dinilai kurang berhati-hati dalam memberikan

pinjaman.Sejalan dengan itu, back up yang disediakan bank sentral justru membuat

bank semakin berani mengambil risiko dalam memberikan pinjaman sebagaimana

diungkapkan oleh Goldstein Morris (1998).

Istilah moral hazard berkembang ke seluruh bidang seperti halnya dalam

sistem perbankan. Hal ini terjadi kalau semua deposito di semua bank dilindungi oleh

jaminan atas bangkrutnya bank maka hal ini bisa memberikan insentif bagi para

deposan untuk menitipkan hartanya di bank-bank kecil yang berani menawarkan suku

bunga yang paling tinggi. Dalam hal ini yang dirugikan adalah bank-bank besar dan

bonafid yang tidak mau memberikan suku bunga tinggi. Kalau bank-bank (swasta)

tahu dari pengalaman, bahwa Bank Indonesia akan menolong kalau mereka

melanggar prudential requirements maka akibatnya mereka bisa melakukan

kenekadan. Jaminan dari bank sentral disalahgunakan karena adanya ketidakjujuran

dari pengurus atau pemilik bank-bank itu. Sehingga konsekuensinya bahwa seluruh

elemen ekonomi harus membayar atas akibat ketidakjujuran ini, yaitu di saat ekspansi

2 Pada kondisi kritis tersebut, bail out IMF dilihat sebagai faktor yang justru

memperburuk situasi krisis. Dreher (2004) menyebutkan program penjaminan atau

bail out IMF di sejumlah negara telah mengakibatkan terjadinya moral hazard di

negara-negara tersebut. Penilaian moral hazard atas IMF, menurut Dreher

berdasarkan definisi moral hazard yang diajukan oleh Vaubel (1983); pada dasarnya

prinsip moral hazard berkembang ketika provisi dari asuransi memberikan

kesempatan kepada pemegang polis asuransi bertindak ceroboh sehingga

memungkinkan terjadinya kondisi-kondisi buruk yang tidak diharapkan. Kondisi ini

dianalogikan dengan sikap IMF yang memberikan bantuan kepada negara-negara

yang mengalami guncangan perekonomian, sehingga menimbulkan sikap

kehati-hatian yang rendah dari negara tersebut dalam melawan krisis. Jika sikap

ketidakhati-hatian yang dilakukan oleh penerima asuransi dikategorikan sebagai moral hazard

langsung, maka IMF sebagai pihak yang memberikan kesempatan terjadinya moral

hazard disebut telah melakukan moral hazard secara tidak langsung.

Mengacu kepada definisi tersebut, ketidakhati-hatian bank dalam

menyalurkan dana pihak ketiga dapat dikategorikan sebagai tindakan moral hazard.

Dengan definisi tersebut kita juga dapat menganalisis sejumlah kasus yang ditemukan

pada perbankan konvensional seperti kasus kredit macet sebesar Rp 2,7 triliun di

Bank Mandiri, dan masuknya Bank Persyarikatan dalam kategori bank dalam

pengawasan khusus dari sudut pandang moral hazard.

Berkembangnya praktik moral hazard di perbankan konvensional tidak

3 dana dengan pihak bank. Risiko pemilik dana lebih besar dibandingkan dengan risiko

yang ditanggung oleh pihak bank (Nasution, 2005). Keberadaan sistem penjaminan

pun tidak menjamin keamanan dana nasabah. Berdasarkan pengalaman di berbagai

negara, keberadaan program penjaminan pemerintah dan asuransi deposito telah

menyebabkan kasus moral hazard di perbankan semakin berkembang (Khan dan

Ahmed: 2001).

Moral hazard juga terjadi akibat kurangnya pengawasan dari instansi terkait.

Dalam kasus perbankan, Bank Indonesia sebagai bank sentral harus melakukan

pengawasan dan kontrol yang ketat atas kebijakan-kebijakan dan regulasi-regulasi

yang telah ditetapkan dalam manajemen perbankan. Selain itu kurang tegasnya dalam

menjalani peraturan-peraturan yang ada terutama dalam hal sanksi atas

pelanggaran-pelanggaran yang dilakukan individu atau kelompok. Dan yang paling parah bila

petugas atau instansi pengontrol atau pengawas yang memang melakukan

kegiatannya di luar tanggung jawabnya atau lepas dari tanggung jawabnya dengan

melakukan kolusi atas jabatan dan wewenangnya. (Tri Susanto. 2010).

Indikasi moral hazard terjadi jika pada saat NPL/NPF meningkat pada saat

GDP meningkat. Idealnya, ketika GDP meningkat maka terjadi peningkatan transaksi

ekonomi, dunia bisnis lebih menggeliat sehingga jika pada kondisi tersebut NPL/NPF

meningkat, mengindikasikan bank kurang berhati-hati atau kurang melakukan

4 Dalam pendistribusian risiko, bank syariah menawarkan konsep yang lebih

baik dibandingkan dengan konsep perbankan konvensional. Perbankan syariah

menolak keberadaan bunga dalam operasionalnya, dan menjadikan sistem bagi hasil

yang dikenal dengan profit and loss sharing (PLS) sebagai pengganti bunga. Secara

teori keberadaan sistem profit and loss sharing yang juga berimplikasi kepada risiko,

semestinya membuat perbankan syariah lebih stabil dalam menghadapi masalah

moral hazard di perbankan, khususnya dalam pembiayaan. Hal ini terkait dengan

konsekuensi penerapan akad mudharabah dalam perjanjian bank dengan deposan,

dimana kesalahan manajemen dalam pengelolaan dana akan mengakibatkan bank

sebagai mudharib harus menanggung seluruh risiko kerugian usaha.

Berdasarkan hasil penelitian Bank Indonesia masih terdapat masyarakat yang

enggan berhubungan dengan bank sebagai akibat dari diterapkannya sistem bunga

yang diyakini sebagai riba yang diharamkan. Oleh karena itu dibutuhkan suatu

konsep alternatif sistem perbankan yang dapat menampung tuntutan dan kebutuhan

masyarakat, dengan sistim bagi hasil dan risiko (profit and loss sharing), yang

mengedepankan prinsip keadilan dan kebersamaan dalam berusaha, baik dalam

memperoleh keuntungan maupun dalam menghadapi risiko.Bukti konkrit yang perlu

diambil ibroh (pelajaran) ketika bunga diterapkan oleh perbankan konvensional,

sehingga bangsa Indonesia mengalami krisis ekonomi dan moneter yang

memporak-porandakan sendi-sendi kehidupan bangsa, yang pada akhirnya Indonesia sangat

terpuruk dalam berbagai sektor kehidupan. Salah satu sektor yang sangat

5 mengalami kebangkrutan sejak tahun 1997, tidak kurang sekitar 30 bank ditutup atau

dilikuidasi dan selanjutnya ada 55 bank masuk dalam kategori pengawasan oleh

BPPN. Untuk membantu bank bank tersebut pemerintah terpaksa membantu dengan

mengucurkan bantuan kredit yang dikenal dengan Bantuan Likuiditas Bank Indonesia

(BLBI) yang sampai sekarang belum dapat dapat di lunasi oleh kreditornya. Kondisi

ini sangat berbeda dengan perbankan yang beroperasi sesuai dengan prinsip Syari’ah,

hal ini disebabkan karena bank syari`ah tidak dibebani membayar bunga simpanan

nasabah. Bank syari`ah hanya membayar bagi hasil yang jumlahnya sesuai dengan

nisbah yang disepakati sejak awal dan tingkat keuntungan yang di peroleh bank

syari`ah. Dengan sistem bagi hasil tersebut, maka jelas bank-bank syari`ah selamat

dari negative spread. Justru krisis moneter menjadi langkah awal bank syariah untuk

menunjukan eksistensinya, kalau bank syariah mampu bertahan dalam keadaan krisis.

Bank syariah bukannya ikut ambruk sebagaimana halnya perbankan konvensional

pada umumnya, malahan krisis ekonomi dan moneter justru telah membawa dampak

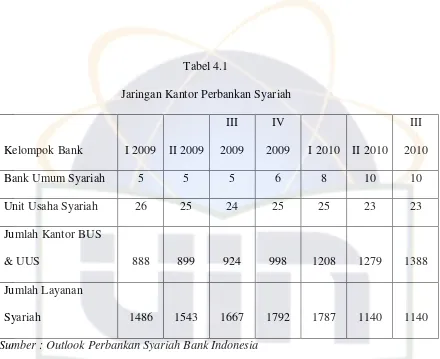

yang positif bagi perkembangan bank Syari’ah. Sampai dengan tahun 2010 jumlah

bank umum syariah adalah 10 buah, unit usaha syariah sebanyak 23 buah dan BPRS

sebanyak 105 buah. Sejumlah kalangan ekonom dan praktisi perbankan mengakui

dan menyatakan bahwa Bank Syari’ah merupakan bank yang tahan banting (resistent)

terhadap badai krisis ekonomi dan moneter. Oleh karena itu lembaga perbankan yang

semacam ini perlu dikembangkan pada masa yang akan datang, salah satunya mantan

6

“Pengalaman selama krisis ekonomi ini memberikan suatu pelajaran yang

berharga bagi kita bahwa prinsip risk sharing (berbagi risiko), atau profit and loss

sharing (bagi hasil), merupakan prinsip yang dapat berperan meningkatkan ketahanan

satuan-satuan ekonomi, penyaluran dana melalui prinsip Syari’ah dengan

menggunakan prinsip bagi hasil atau berbagi risiko antara pemilik dana dengan

pengguna dana sudah diperjanjikan secara jelas sejak awal, sehingga jika terjadi

kesulitan usaha karena krisis ekonomi misalnya, maka risiko kesulitan usaha tersebut

otomatis ditanggung bersama oleh pemilik dana dan pengguna dana” (Syahril Sabirin

dalam Sjahdeini : 1999: vi.). Di balik perkembangan bank syariah yang secara

kuantitas semakin berkembang, tetapi dalam pelaksanaanya, prinsip dasar dalam

kegiatan perbankan syariah yaitu sistem bagi hasil kurang diminati dalam kegiatan

pembiayaan perbankan syariah. Pembiayaan mudharabah dan musyarakah secara

nasional pada tahun 2008 hanya sebesar 16,25% dan 19,40% bila dibandingkan

dengan pembiayaan murabahah (jual beli) yang sebesar 58,87%, dari total

pembiayaan sebesar 2,16 trilyun. Meskipun pertumbuhan pembiayaan sangat cepat,

tak berarti perbankan syariah tidak lagi menerapkan prinsip kehati-hatian. Perbankan

syariah terkesan lebih ekspansif menyalurkan dana ke sektor riil karena menerapkan

sistem bagi hasil, risiko ditanggung bank dan nasabah. Sementara perbankan

7 Tabel 1,1

Komposisi Pembiayaan Bank Syariah (dalam juta rupiah)

Sumber : Statistik Perbankan Syariah Bank Indonesia

Namun ada sejumlah tindakan perbankan syariah yang bisa mengakibatkan

pembengkakan kredit macet. Salah satunya, mulai mengucurkan pembiayaan ke

sektor yang dinilai rawan kredit macet. Contohnya, sektor properti seperti apartemen.

Sekarang, bisnis properti dianggap sudah jenuh sehingga potensi macetnya sangat

besar. Di samping itu, sektor ini juga mulai ditinggalkan perbankan konvensional

(Adiwarman, 2004).

Banyaknya pembiayaan properti yang macet menjadi penyebab utama terus

meningkatnya rasio pembiayaan bermasalah non performing financing (NPF)

8 properti tersebut sementara waktu. “Meningkatnya NPF, kesalahannya di properti.

Karena itu, pembiayaan properti bank syariah tolong direm dulu'' (Wibowo, 2007).

Peranan perbankan yang sangat strategis dalam mencapai tujuan

pembangunan ekonomi Indonesia dewasa ini memerlukan pengkajian yang seksama

atas konsep-konsep perbankan yang selama ini dioperasionalkan, baik secara

konseptual maupun dalam aplikasinya, sehingga tercipta suatu sistem perbankan yang

tangguh di era-globalisasi pada masa yang akan datang. Keberadaan bank Syari’ah di

Indonesia belum sepenuhnya diterima, masih ada sebagian masyarakat yang

menyamakan dengan bank konvensional.

Berdasar latar belakang di atas, maka peneliti bermaksud mengadakan

penelitian yang membahas tentang “Analisis Pengaruh Moral Hazard terhadap Pembiayaan Bank Syariah di Indonesia.

B. Rumusan Masalah

Berdasarkan uraian di atas, maka penulis berusaha untuk mengidentifikasi beberapa

permasalahan, yaitu :

1. Apakah terdapat pengaruh yang signifikan dalam jangka pendek maupun

jangka panjang indikasi moral hazard yang dinyatakan dalam rasio NPF dan

PDB terhadap pembiayaan Bank Syariah di Indonesia?

C. Tujuan Penelitian

1 Untuk menganalisis apakah terdapat pengaruh yang signifikan dalam jangka

pendek maupun jangka panjang indikasi moral hazard yang dinyatakan dalam

9 D. Manfaat Penelitian

Melalui penelitian ini di harapkan akan memperoleh manfaat antara lain :

a. Hasil penelitian ini dapat dijadikan rekomendasi bagi Bank Indonesia,

khususnya Direktorat Perbankan Syariah dalam mensosialisasikan perbankan

syariah.

b. Bagi perkembangan Ekonomi Islam khususnya perbankan syariah, penelitian

ini diharapkan dapat memberikan kontribusi yang bermanfaat.

c. Bagi peneliti, penelitian ini merupakan media dan wahana untuk belajar dan

mengembangkan ilmu memecah masalah secara ilmiah dan memberikan

sumbangan pemikiran berdasarkan disiplin ilmu yang diperoleh di bangku

kuliah dan penerapannya di lapangan.

10 BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank Syariah

Bank syariah yaitu bank yang menjalankan usahanya berdasarkan pada

prinsip-prinsip hukum atau syariah Islam dengan mengacu pada Qur’an dan

Al-Hadits. (Siamat, 2004 : 183).

Bank Syariah adalah lembaga keuangan yang tata cara beroperasinya dalam

penghimpunan dana maupun dalam rangka penyaluran dana, memberikan dan

mengenakan imbalan didasarkan pada tata cara bermuamalat secara Islami atau

prinsip syariah, yakni mengacu pada ketentuan-ketentuan Al-Qur’an dan hadits atau

dengan kata lain, Bank Syariah adalah lembaga keuangan yang usaha pokoknya

memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta

peredaran uang yang pengoperasian disesuaikan dengan prinsip syariat Islam.

(Mufraini, 2008 : 17).

Bank syariah yaitu bank yang dalam aktivitasnya, baik dalam penghimpunan

dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan

imbalan atas dasar prinsip syariah (Rodoni, 2008 : 14).

Bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan

kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang

11 UU No.10 Tahun 1998 menyebutkan tentang pengertian prinsip syariah yaitu

aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk

penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang

disesuaikan dengan syariah, antara lain pembiayaan dengan prinsip bagi hasil

(mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah),

prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau dengan

adanya pilihan memindahkan kepemilikan barang yang disewa dari pihak bank oleh

pihak lain.

B. Tujuan Perbankan Syariah

Sistem perbankan Islam, seperti halnya aspek-aspek lain dari pandangan

hidup Islam, merupakan sarana pendukung untuk mewujudkan tujuan dari sistem

sosial dan ekonomi Islam. Beberapa tujuan dan fungsi penting yang diharapkan dari

sistem perbankan Islam (Capra, 2000:2) adalah:

1) Kemakmuran ekonomi yang meluas dengan tingkat kerja yang penuh dan tingkat

pertumbuhan ekonomi yang optimum (economic well-being with fullemployment and

optimum rate of economic growth).

2) Keadilan sosial-ekonomi, distribusi pendapatan dan kekayaan yang merata (

socio-economic justice and equitable distribution of income and wealth).

3) Stabilitas nilai uang untuk memungkinkan alat tukar tersebut menjadi suatu unit

perhitungan yang terpercaya, standar pembayaran yang adil dan nilai simpan yang

stabil (stability in the value of money).

12 tertentu yang menjamin bahwa pihak-pihak yang berkepentingan mendapatkan

bagian pengembalian yang adil (mobilisation of savings).

5) Pelayanan efektif atas semua jasa-jasa yang biasanya diharapkan dari sistem

perbankan (effective other services).

Mungkin ada sebagian pihak yang mengatakan bahwa tujuan dan fungsi dari

sistem keuangan dan perbankan Islam seperti yang diungkapkan di atas adalah sama

dengan yang ada dalam kapitalisme. Walaupun nampak ada kesamaan, dalam

kenyataannya terdapat perbedaan yang penting dalam hal penekanan, yang muncul

dari perbedaan dua sistem tersebut dalam komitmennya terhadap nilai-nilai spiritual,

keadilan sosial-ekonomi serta dalam persaudaraan sesama manusia (Capra, 2000: 3).

Tujuan-tujuan dalam Islam adalah suatu bagian tak terpisahkan dari ideologi

dan kepercayaan Islam. Hal tersebut merupakan suatu input penting sebagai bagian

dari suatu output tertentu. Tujuan-tujuan tersebut membawa kesucian dan dalam hal

yang didasarkan pada Al-Qur’an dan As-Sunnah, tujuan tujuan tersebut bukanlah

semata-mata sebagai alat tawar politik dan kebijaksanaan. Akan tetapi, strategi yang

sangat penting bagi terwujudnya suatu tujuan yang merupakan suatu keunikan yang

dapat disumbangkan oleh Islam. Sistem perbankan Islam ditegakkan atas kemutlakan

larangan dari pembayaran atau penerimaan setiap yang ditentukan (predetermined)

atas pinjaman atau kredit. Dengan demikian konsep bunga (interest) atas hutang

secara tegas dilarang. Sistem perbankan Islam lebih condong pada upaya untuk

mendorong penerapan sharing risiko, mempromosikan kewirausahaan

13 Saluran permodalan yang mungkin bisa digunakan untuk masyarakat Islam dalam

membuka usaha adalah perusahaan perorangan (sole proprietorship),perusahaan

patungan (partnership) (termasuk mudharabah dan syirkah) dan perusahaan

perseroaan (joint stock company). Koperasi juga dapat memainkan peranan penting

dalam perekonomian islam selama tidak menjalankan transaksi-transaksi yang

dilarang (Capra, 2000: 5).

B. Moral Hazard

Penggunaan istilah moral hazard pada awalnnya digunakan dalam bidang

asuransi. Dalam kamus Inggris makna moral hazard diterangkan sebagai the hazard

arising from the uncertainty or honesty of the insured. Sebagai contoh : bila seorang

pengusaha yang mengambil asuransi resiko kebakaran untuk gudangnya. Ketika ia

terjepit hutang dan menjelang jatuh tempo maka kecenderungannya akan mengambil

jalan pintas dan melakukan ketidakjujuran, ia akan membakar sendiri gudangnya

untuk mendapatkan dana asuransi sebagai ganti ruginya. Moral hazard muncul

karena seorang individu atau lembaga yang tidak konsekuen secara penuh dan tidak

bertanggung jawab atas perbuatannya, dan karenanya cenderung untuk bertindak

kurang hati-hati untuk melepas tanggung jawab atas konsekuensi dari tindakannya

kepada pihak lain.(Tri Susanto, 2010).

Moral hazard di dunia perbankan sudah sering terjadi bahkan menjadi

14 maupun bank swasta. Dhani Gunawan, peneliti senior Bank Indonesia, menyatakan

bahwa korupsi di lembaga perbankan pada umumnya dapat menjelma dalam tiga

bentuk. Pertama, bentuk langsung, Kedua, tidak langsung dan Ketiga, samar-samar (

Hendi, dalam Safri Haliding, 2010).

Moral hazard dalam dunia perbankan setidaknya dapat dibedakan atas 2

tingkatan. Pertama, moral hazard pada tingkat bank dan yang kedua adalah moral

hazard di tingkat nasabah. Moral hazard di tingkat bank dapat dibedakan atas

beberapa diantaranya :

1) Moral Hazard dalam penyaluran dana pihak ketiga, yaitu risky lending behavior

yang menyebabkan timbulnya moral hazard dan adverse selection ditingkat nasabah,

yang disebut juga moral hazard tidak langsung (mengacu kepada pengertian moral

hazard yang dikemukakan oleh Dreher (2004).

2) Moral hazard ketidakhati-hatian bank dalam menyalurkan kredit karena adanya

penjaminan dari pemerintah atau keberadaan lembaga penjamin simpanan dalam hal

ini termasuk dalam moral hazard langsung (mengacu kepada pengertian moral

hazard yang dikemukakan oleh Dreher (2004).

3) Moral hazard pada saat penyaluran bank tidak mencerminkan bank sebagai

lembaga intermediasi atau tidak meyalurkan dana kepada sektor riil.

4) Moral hazard ketika bank memberikan cost of fund yang rendah dan

menerapkan tingkat yang tinggi, juga termasuk dalam kategori moral hazard dan

15 Bank syariah sebagai lembaga keuangan yang berlandaskan prinsip ilahiyah

yang dalam operasionalnya memiliki perbedaan dengan bank konvensional.

Meskipun prinsip syariah dalam perbankan berasal dari nilai-nilai ilahiah namun

sebagaimana kegiatan perekonomian lainnya, perbankan syariah pun tidak lepas dari

masalah korupsi (Gunawan, 2005), termasuk juga masalah moralhazard dan adverse

selection. Seperti perbankan konvensional, moral hazard di bank syariah setidaknya

dapat dibedakan menjadi moral hazard pada bank dan juga moral hazard pada

nasabah. Moral hazard pada bank terjadi ketika bank syariah sebagai mudharib tidak

berhati-hati dalam menyalurkan dana sehingga berpotensi menimbulkan moral

hazard di sisi nasabah dan menyebabkan kerugian.

Moral hazard lainnya yaitu pada saat bank tidak membayarkan bagian

shahibul maal sebagaimana rasio yang telah ditetapkan di awal perjanjian, atau

ketidakpatuhan bank syariah terhadap prinsip-prinsip syariah, juga dapat

dikategorikan dalam tindakan moral hazard. Sedangkan moral hazard pada nasabah

umumnya terjadi pada produk pembiayaan yang berbasis pada equity financing

(mudharabah dan musyarakah) atau biasa dikenal dengan profit loss sharing. Akad

mudharabah yang tidak mensyaratkan jaminan dan juga memberikan hak penuh pada

mudharib untuk menjalankan usaha tanpa campur tangan shahibul maal dan

ditanggungnya kerugian oleh shahibul maal (kecuali kesalahan manajemen)

mengakibatkan akad pembiayaan ini sangat rentan terhadap masalah moral hazard.

Moral hazard pada sisi nasabah ini merupakan isu global yang menyebabkan bank

16

ishtisna, dan salam). Pada penelitian ini, moral hazard hanya dibatasi pada peran

bank sebagai mudharib yang bertanggung jawab terhadap dana yang diamanahkan

olehpihak shahibul maal (mengacu kepada definisi dari Vaubel (1993) yang dikutip

oleh Dreher (2004).

Indikasi moral hazard lainnya terjadi jika pada saat NPL/NPF meningkat pada

saat harga rumah meningkat. Idealnya ketika harga rumah meningkat maka

permintaan untuk kredit rumah akan menurun, jumlah penyaluran kredit rumah juga

akan turun sehingga jika pada kondisi tersebut NPL/NPF meningkat,

mengindikasikan bank kurang berhati-hati atau kurang monitoring. Indikasi moral

hazard yang terakhir dapat dilihat dari kebijakan kredit atau pembiayaan bank yang

berhati-hati atau kurang berhati-hati yang menyebabkan terjadinya peningkatan

NPL/NPF. Jika bank kurang berhati-hati atau kurang monitoring berarti bank kurang

melakukan antisipasi terhadap terjadinya moral hazard di sisi debitur.

Moral hazard atau perilaku jahat dalam ekonomi adalah tindakan pelaku

ekonomi yang menimbulkan kemudharatan baik untuk diri sendiri maupun orang

lain. Untuk menjustifikasikan apakah suatu tindakan ekonomi merupakan moral

hazard ataukah bukan, perlu mempelajari prinsip-prinsip dari transaksi yang Islami,

17 Prinsip transaksi Islami :

1. Ada kerelaan antar pihak yang bertransaksi.

2. Adil (keseimbangan dalam pandangan berbagai segi antar pelaku

ekonomi/tidak mezalimi dan tidak dizalimi (lâ tazhlimûna walâ tuzhlamûn)

dan terdapat empat batasan :

a) tidak boleh ada mafsadah (no externalities) = tidak zalim terhadap lingkungan

b) tidak boleh ada gharar (uncertainty with zero sum game) = tidak zalim terhadap pasangan pelaku transaksi

c) tidak boleh ad maisîr (uncertainty with zero sum game in utility exchange) = gharar akibat pertukaran manfaat

d) tidak boleh ada riba (exchange of liability) = gharar akibat pertukaran

kewajiban

3. Jelas ( dalam status transaksi, ukuran, timbangan, kualitas, harga)

4. Tidak memakan hak orang lain secara paksa

5. Bermanfaat

Prinsip transaksi yang terlarang dalam Islam:

1. Terdapat unsur pemaksaan

2. Terdapat unsur kezaliman

18 4. Memakan hak orang lain

5. Mengandung mudharat

D. Pembiayaan Bank Syariah

Dalam penyaluran dana secara garis besar produk pembiayaan syariah terbagi

dalam 3 kategori yang dibedakan berdasarkan tujuan penggunaanya yaitu : 1) Jual

beli (Ba’i) yang terdiri dari Murabahah, Salam, Istisna. 2) Bagi Hasil yang terdiri

dari Mudharabah dan Musyarakah. 3) Sewa (Ijarah).

1) Jual Beli (Ba’i)

Suatu prinsip penetapan imbalan yang akan diterima bank sehubungan dengan

penyediaan dana kepada masyarakat dalam bentuk pembiayaan, baik untuk keperluan

investasi maupun modal kerja, juga termasuk kegiatan usaha jual beli, di mana

dilakukan pada waktu bersamaan baik antara penjual dengan bank maupun antara

bank dengan nasabah sebagai pembeli, sehingga bank tidak memiliki persediaan

barang yang dibiayainya : Berdasarkan jenisnya terdiri dari :

a. Al- Murabahah : Akad jual beli barang pada harga asal dengan tambahan

keuntungan yang disepakati. Penjual harus memberi tahu harga produk

yang dibeli dan menentukan suatu tingkat keuntungan sebagai

tambahannya. Jual beli ini dapat dilakukan untuk pembelian secara

19 b. Al-Salam : Akad jual beli barang pesanan yang pembelian barangnya

diserahkan kemudian hari, sedangkan pembayarannya dilakukan di muka

secara penuh.

c. Al-Istishna : Akad jual beli barang antara pemesan dengan penerima

pesanan. Spesifikasi dan harga pesanan disepakati di awal akad dengan

pembayaran dilakukan secara bertahap sesuai kesepakatan.

2) Bagi Hasil (Profit Sharing)

Suatu prinsip penetapan imbalan yang diberikan kepada masyarakat

sehubungan dengan penggunaan atau pemanfaatan dana masyarakat yang

dipercayakan kepada bank. Besarnya imbalan yang diberikan berdasarkan

kesepakatan bersama dalam perjanjian tertulis antara bank dan nasabahnya.

Berdasarkan jenisnya terdiri dari :

a. Al-Musyarakah : Akad kerjasama antara dua pihak atau lebih untuk suatu

usaha tertentu di mana masing-masing pihak memberikan kontribusi dana

dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung

bersama sesuai kesepakatan.

b. Al-Mudharabah : Akad kerjasama usaha antara dua pihak di mana pihak

pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan

pihak lainnya menjadi pengelola (mudharib).

c. Al-Muzara’ah : Kerjasama pengelola pertanian antara pemilik lahan dan

20 penggarap untuk ditanami dan dipelihara dengan imbalan bagian tertentu

(persentase) dari hasil panen.

d. Al-Musaqah : Bentuk yang lebih sederhana dari muzara’ah di mana

penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan.

Sebagai imbalan, penggarap berhak atas nisbah tertentu dari hasil panen.

3) Sewa (Ijarah)

Prinsip sewa ini didasarkan pada :

a. Al-Ijarah : Akad pemindahan hak guna atas barang atau jasa, melalui

pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan

(ownership/milkiyah) atas barang itu sendiri.

b. Ijarah wa iqtina : Akad sewa-menyewa barang antara bank (muajir)

dengan penyewa (mustajir) yang diikuti janji bahwa pada saat yang

21 E. Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu

.

No Peneliti Judul Metode Variabel Keterangan

22 pembiayaan ini.

2. Untuk kasus

Bank Muamalat,

rasio alokasi

pembiayaan

murabahah

terhadap

pembiayaan profit

loss sharing

(mudharabah dan

musyarakah)

mengakibatkan

terjadinya kredit

macet. Hal ini

mengindikasikan

terjadinya moral

hazard di Bank

Muamalat, yaitu

ketidakhati-hatian

dari pihak Bank

23

pinjaman real estate

25

F. Keterkaitan antar variabel

1. Menurut Dwi Nurapriyani (2010). NPF berpengaruh terhadap

pembiayaan. Peningkatan jumlah NPF akan meningkatkan jumlah PPAP

(Penyisihan Penghapusan Aset Produktif) yang perlu dibentuk oleh pihak

bank. Jika hal ini berlangsung terus maka akan mengurangi modal bank.

Karena NPF dapat mempengaruhi jumlah modal, maka peningkatan nilai

NPF akan menurunkan jumlah pembiayaan

2. Menurut Nurhayati Siregar (2007). Variabel NPF berpengaruh negatif dan

signifikan dalam penyaluran dana. Artinya kenaikan NPF akan

26 NPF akan menaikkan jumlah penyaluran dana bank syariah kepada

masyarakat.

3. Menurut Ari Cahyono (2009). PDB tidak mempengaruhi pembiayaan

pada Bank Syariah. Berdasarkan penelitian dengan metode yang sama

menunjukkan bahwa PDB memberikan pengaruh positif yang paling besar

terhadap Dana Pihak Ketiga dan Pembiayaan Bank Syariah Mandiri.

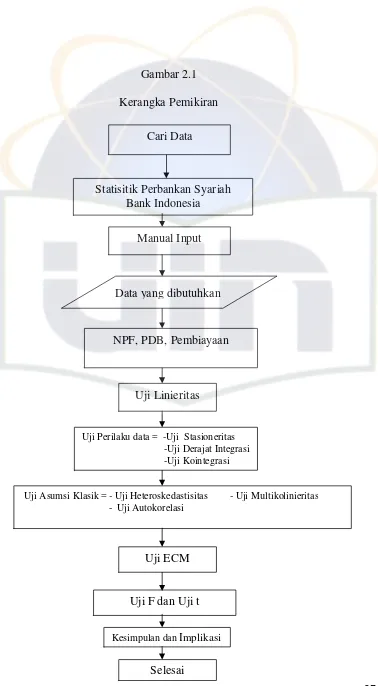

G. Kerangka Pemikiran

Dalam penelitian ini untuk menghitung semua rasio keuangan tersebut akan

dihitung dengan menggunakan software MS Excel 2007 dengan memasukkan rumus

masing-masing, setelah itu dilakukan pengujian persyaratan analisis yaitu uji asumsi

klasik, kemudian untuk melihat hubungan diantara variabel-variabel bebas terhadap

variabel terikat dari masing-masing bank menggunakan ECM dengan bantuan

27 Gambar 2.1

Kerangka Pemikiran

Cari Data

Statisitik Perbankan Syariah Bank Indonesia

Manual Input

Data yang dibutuhkan

NPF, PDB, Pembiayaan

Uji Linieritas

Uji Perilaku data = -Uji Stasioneritas -Uji Derajat Integrasi -Uji Kointegrasi

Uji Asumsi Klasik = - Uji Heteroskedastisitas - Uji Multikolinieritas - Uji Autokorelasi

Uji ECM

Uji F dan Uji t

Kesimpulan dan Implikasi

28 G. Hipotesis

H0 : b1 = 0, artinya tidak terdapat pengaruh yang signifikan antara NPF terhadap

pembiayaan.

Ha :b1 ≠ 0, artinya terdapat pengaruh yang signifikan antara NPF terhadap

pembiayaan.

H0 : b1 = 0, artinya tidak terdapat pengaruh yang signifikan antara GDP terhadap

pembiayaan.

Ha : b1 ≠ 0, artinya terdapat pengaruh yang signifikan antara GDP terhadap

pembiayaan.

Simultan

H0 : b1 =b2 =b3 =b4 = 0 : artinya secara bersama-sama variabel independen tidak

berpengaruh terhadap variabel dependen.

Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ 0 : artinya secara bersama-sama variabel independen

berpengaruh terhadap variabel dependen maka keputusan yang dibuat dengan α

(probabilitas menolak hipotesis yang benar) 5% adalah :

a. jika nilai Fhitung > nilai Fkriris maka H0 ditolak atau menerima H1 artinya bahwa

secara bersama-bersama variabel independen berpengaruh terhadap variabel

dependen.

b. jika nilai Fhitung < nilai Fkritis maka H0 diterima atau menolak H1. Dalam kasus ini

artinya bahwa secara bersama-sama variabel independen tidak berpengaruh terhadap

29 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini menganalisa tentang pengaruh moral hazard terhadap

pembiayaan pada Bank Syariah di Indonesia. Hingga 2010, sudah ada 10 BUS yaitu :

Bank Muamalat, Bank Syariah Mandiri, Bank Syariah Mega Indonesia, BCA

Syariah, BRI Syariah, Bank Panin Syariah, Bank Bukopin Syariah, Bank Victoria

Syariah, Bank Jabar Banten Syariah, BNI Syariah. Pada penelitian ini, variabel

independen yang digunakan adalah NPF dan PDB. Sedangkan yang menjadi variabel

dependen adalah pembiayaan. Adapun data yang digunakan adalah Januari 2008

sampai Desember 2010.

B. Metode Penentuan Sampel

Skripsi ini disusun dengan melakukan pemilihan sampel menggunakan

metode non probabilitas berdasarkan pertimbangan (judgment sampling) yaitu tipe

pemilihan sampel secara tak acak yang infonya diperoleh dengan menggunakan

pertimbangan tertentu (disesuaikan dengan tujuan/masalah penelitian).

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data

yang diperoleh dan dibuat oleh pihak lain yang dikumpulkan dalam kurun waktu

30 a. Bank Indonesia

b. Badan Pusat Statistik (BPS)

c. Internet Library (database website dalam internet).

Penulis juga mengambil data dari buku-buku perpustakaan, seperti teori- teori

yang berhubungan dan mendukung dalam analisis penelitian ini.

D. Metode Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan adalah metode

koreksi kesalahan atau dikenal dengan nama error correction model (ECM), yaitu

suatu teknik untuk mengoreksi ketidak seimbangan jangka pendek menuju pada

keseimbangan jangka panjang (Nachrowi, 2006:371). Dengan kata lain, metode ECM

merupakan metode analisis data yang memperlihatkan dan menjelaskan hubungan

jangka panjang dan jangka pendek dari variabel penelitian yang disebabkan karena

adanya ketidak seimbangan hubungan pada model dan ketidak normalan serta ketidak

stasioneran data.

a. Persyaratan analisis

Pada tahapan ini akan melalui berbagai pengujian, adapun pengujian yang

dimaksud adalah sebagai berikut;

1. Uji Linieritas

Uji linieritas adalah pengujian yang dilakukan untuk melihat apakah

spesifikasi model yang digunakan sudah benar atau tidak (Insukindro, 2001: 100).

Spesifikasi model yang digunakan merupakan hasil dari pemilihan model yang

31 seringkali model yang dipilih belum tepat digunakan dalam penelitian, sehingga

perlu adanya deteksi terhadap model tersebut. Pendeteksian terhadap model

tesebut ditunjukkan oleh uji linieritas, dan dari uji ini akan diperoleh informasi

mengenai bentuk model empiris dan menguji variabel yang relevan untuk

dimasukkan dalam model empiris.

Untuk mengetahui suatu model linier atau tidak, dapat dilakukan dengan

cara Uji Ramsey (RESET), yaitu suatu pengujian yang dikembangkan oleh

Ramsey dengan mengembangkan uji secara umum kesalahan spesifikasi atau

dikenal dengan sebutan uji kesalahan spesifikasi regresi (Regression Specification

Error Test = RESET) (A. Widarjono, 2009:170-171). Dalam pengujian Ramsey

(RESET) ini, yang perlu diperhatikan adalah nilai F hitung, dengan hipotesis :

H0 = Model tidak linier

H1 = Model linier

Apabila nilai F hitung lebih besar dari nilai F kritisnya pada α tertentu

berarti signifikan, maka hipotesis H0 diterima, artinya model kurang tepat atau

tidak linier. Sebaliknya, apabila nilai F hitung lebih kecil dari nilai F kritisnya

pada α tertentu, berarti tidak signifikan dan menolak hipotesis H0 yang

menyatakan bahwa model tidak linier.

Selain itu, Pengambilan keputusan juga dapat dilakukan dengan melihat

32 - Bila probabilitas Obs* R2 > 0,05 maka signifikan, dan menolak H0

dengan demikian, model dikatakan linier.

- Bila probabilitas Obs* R2 < 0,05 maka tidak signifikan, dan menolak

H1, maka model tidak linier.

2. Uji Perilaku Data

Uji perilaku data merupakan pengujian yang dilakukan terhadap data time

series sebelum dilakukan pemodelan, pengujian ini meliputi uji linieritas, uji

stasioneritas, uji derajat integrasi, dan uji kointegrasi. Uji perilaku data dilakukan

untuk melihat linieritas data yang menunjukkan spesifikasi model dan stasioner

atau tidaknya data-data pada level yang menunjukkan hubungan seimbang atau

tidaknya pada jangka pendek serta untuk melihat adanya hubungan jangka

panjang pada data penelitian. Tahapan dari uji perilaku data ini adalah :

1) Uji Stasioneritas

Proses yang bersifat random atau stokastik merupakan kumpulan dari

variabel random dalam urutan waktu. Setiap data time series yang kita punyai

merupakan suatu data dari hasil proses stokastik. Suatu data hasil proses random

dikatakan stasioner jika memenuhi kriteria, yaitu: jika rata-rata dan varian konstan

sepanjang waktu dan kovarian antara dua data runtun waktu hanya tergantung dari

33 Data yang stasioner pada dasarnya tidak memiliki variasi yang terlalu besar

selama periode observasi dan memiliki kecendrungan untuk mendekati nilai

rata-ratanya (Insukindro, 2001:121). Untuk melihat data stasioner atau tidak, dalam

penelitian ini digunakan uji akar unit (unit root test). Apabila hasil uji akar unit

menunjukkan data belum stasioner pada level maka data penelitian akan dilakukan

diferensiasi tingkat pertama (first difference) hingga data menjadi stasioner (uji

derajat integrasi) dan terbebas dari regresi lancung.

- Uji Akar Unit (unit root test)

Uji akar unit merupakan pengujian yang formal dan dikenalkan oleh David

Dickey dan Wayne Fuller. Menurut Nachrowi (2006:353), untuk mempermudah

pemahaman tentang unit root test, maka perlu memahami model berikut :

Yt= ρYt-1 + ut

Jika ρ = 1, maka model menjadi random walk tanpa trend. Disini akan

menghadapi masalah dimana varian Yt tidak stasioner. Dengan demikian, Yt dapat

disebut mempunyai unit root atau data tidak stasioner.

Pengujian akar unit dilakukan untuk mengetahui apakah data yang

digunakan stasioner atau tidak. Data yang stasioner adalah data time series yang

tidak mengandung akar unit dan sebaliknya. Untuk mengetahui hal tersebut, dapat

dilakukan dengan uji Dickey-Fuller dan uji Philips-Perron (PP) yang merupakan

34 Dalam penelitian ini, untuk mengetahui ada atau tidaknya akar unit pada

data penelitian dilakukan dengan menggunakan uji Augmented Dicky-Fuller.

Kelebihan metode ini adalah mengasumsikan bahwa proses terbentuknya error

term dari suatu variable tidak mengikuti suatu fungsi tertentu. Hal ini berarti

prosedur ADFtest dapat secara luas diterapkan sepanjang tidak ada keharusan

mengasumsikan bahwa error term memilki bentuk fungsional tertentu.Pengujian

ADF memasukkan unsur adanya autokorelasi didalam variabel gangguan dengan

memasukkan variabel independen berupa kelambanan diferensi (A. Widarjono,

2009:322) dan dapat diformulasikan sebagai berikut :

ΔYt= γYt-1 + et

ΔYt = α0 + γYt-1 + et

Hipotesis yang digunakan dalam uji ini adalah :

Ho : γ = 0 = data tidak stasioner

H1 : γ ≠ 0 = data stasioner

Hipotesis diatas menjelaskan bahwa apabila hasil uji Augmented

Dicky-Fuller menyatakan nilai ADF statistik lebih negatif atau lebih besar dari pada nilai

critical value pada derajat kepercayaan tertentu (α = 1%, 5%, dan10%), maka

hipotesis nol yang menyatakan bahwa data tersebut tidak stasioner ditolak. Dan

sebaliknya, bila nilai ADF statistik lebih kecil pada nilai critical value pada derajat

kepercayaan tertentu (α = 1%, 5%, dan10%), maka hipotesis nol diterima. Apabila

diketahui bahwa data tidak stasioner, maka data harus distasionerkan melalui

35 2) Uji Derajat Integrasi

Pengujian derajat integrasi dilakukan apabila uji stasioneritas dengan

menggunakan unit root test pada level menunjukkan bahwa data tidak stasioner,

sehingga perlu distasionerkan dengan cara mendiferensiasikan data variabel

penelitian. Seperti halnya uji akar unit diatas, uji derajat integrasi-pun dilihat

dengan menggunakan uji Augmented Dicky-Fuller dengan formulasi dasar :

∆2 = ∆ +

∆2 = + ∆ +

∆2 = + + ∆ +

Dimana :

∆2 = ∆ − ∆

Seperti pada uji akar unit sebelumnya, keputusan sampai pada derajat

keberapa suatu data akan stasioner dapat dilihat dengan membandingkan antara

nilai statistic ADF (PP) yang diperoleh dari koefisien γ dengan nilai kritis

distribusi statistic Mackinnon (A. Widarjono, 2009:324). Dengan hipotesis :

Ho : γ = 0 = ADF (PP) value < Nilai Kritis = data tidak stasioner

H1: γ ≠ 0 = ADF (PP) value > Nilai Kritis = data stasioner

Apabila nilai statistik ADF (PP) lebih besar atau lebih negatif dari nilai

kritisnya (critical value) pada differensiasi tingkat pertama (first difference) maka

H0 ditolak, artinya data telah stasioner. Akan tetapi, bila nilai statistic ADF (PP)

36 dan menunjukkan bahwa data tidak stasioner pada first difference, sehingga perlu

dilakukan diferensiasi tingkat yang lebih tinggi lagi (second difference) sehingga

data menjadi stasioner.

3) Uji Kointegrasi

Kointegrasi berkaitan erat dengan pengujian terhadap kemungkinan adanya

hubungan keseimbangan jangka panjang antara variabel-variabel ekonomi seperti

yang dikehendaki oleh teori ekonomi (Insukindro, 2001:121). Uji kointegrasi dari

dua atau lebih data time series menunjukkan bahwa terdapat hubungan jangka

panjang diantaranya. Data time series dikatakan terkointegrasi jika residu dari

tingkat regresi stasioner, maka tingkat regresi akan memberikan estimasi yang

tepat untuk hubungan jangka panjang.

Dalam melihat suatu model yang memiliki kointegrasi atau tidak, dapat

dilakukan dengan menjalankan uji sebagai berikut :

- Uji Johansen

- Uji CRDW

- Uji EG

Dalam penelitian ini, untuk melihat ada atau tidaknya kointegrasi,

dilakukan dengan uji Engle-Granger (EG) atau uji Augmented Engle-Granger

yaitu pengujian yang dilakukan dengan memanfaatkan Uji Augmented

37 residual-nya. Apabila nilai residual-nya stasioner maka regresi tersebut merupakan

regresi kointegrasi (Nachrowi, 2006:367).Dengan kata lain, pengujian Augmented

Dicky-Fuller dari nilai residual menghasilkan estimasi nilai statistik ADF

kemudian dibandingkan dengan nilai kritisnya.

Adapun proses pengujiannya adalah sebagai berikut :

- Mengestimasi model regresi

- Mencari nilai residualnya dan menghitungnya

Setelah mendapat nilai residualnya, maka akan dilakukan uji DF-ADF

yang merupakan pengujian Engle-Granger untuk memperoleh hasil apakah model

penelitian tersebut terkointegrasi atau tidak, maka hipotesis yang digunakan adalah

sebagai berikut :

H0 = ADF value < Nilai Kritis = model tidak terkointegrasi

H1 = ADF value > Nilai Kritis = model terkointegrasi

3. Uji Asumsi Klasik

Uji asumsi klasik atau dikenal dengan Uji data, pengujian asumsi klasik

dilakukan agar hasil analisis regresi memenuhi kriteria BLUE (best linier unbiased

estimator). Uji asumsi klasik terdiri dari, uji heteroskedastisitas, uji autokorelasi,

uji multikolinieritas,

38 1) Uji Multikolinieritas

Salah satu uji asumsi klasik adalah tidak ada hubungan linier antar variabel

independen. Adanya hubungan antar variabel independen dalam satu regresi

disebut dengan Multikolinieritas (Agus Widarjono, 2009:103). Dengan demikian,

multikolinieritas dapat diartikan sebagai hubungan linier antar variabel independen

yang terjadi pada suatu regresi. Terjadinya multikolinieritas dalam suatu hasil

regresi penelitian tidak dapat dihindari, artinya sulit untuk menemukan dua

variabel bebas yang secara matematis tidak berkorelasi sealipun secara substansi

tidak berkorelasi.

Multikolinieritas adalah situasi dimana terdapat korelasi

variabel-variabel bebas diantara satu dengan lainnya. Hubungan linier antara variabel-variabel

independen dapat terjadi dalam bentuk hubungan linier yang sempurna (perfect)

dan hubungan linier yang kurang sempurna (imperfect). Salah satu cara

mendeteksi ada atau tidaknya multikolinieritas adalah dengan uji korelasi. Pada uji

korelasi, kita menguji multikolinieritas hanya dengan melihat hubungan secara

individual antara satu variabel independen dengan satu variabel independen yang

lain. Tetapi multikolinieritas bisa juga muncul karena satu atau lebih variabel

independen merupakan kombinasi linier dengan variabel independen lain. Dalam

penelitian ini peneliti akan multikolienieritas dengan menguji koefisien korelasi

(r) antarvariabel independen. Sebagai aturan (rule of thumb), jika koefisien

39 dalam model. Sebaliknya jika koefisien korelasi relatif rendah maka diduga model

tidak mengandung multikolinieritas.

2) Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan deviasi standar nilai variabel dependen pada setiap variabel

independen. Salah satu asumsi penting OLS adalah varian dari dari residual adalah

konstan. Namun dalam kenyataannya seringkali varian residual adalah tidak konstan

atau disebut dengan heteroskedastisitas. Heteroskedastisitas biasanya terdapat pada

data cross section. Sementara itu data time series jarang mengandung unsur

heteroskedastisitas, dikarenakan ketika menganalisis perilaku data yang sama dari

waktu ke waktu fluktuasinya akan relatif lebih stabil (Widarjono, 2005:146).

Untuk mengidentifikasi ada atau tidaknya heteroskedastisitas, dapat

dilakukan dengan berbagai uji dibawah ini, yaitu:

- Metode Grafik

- Uji Arch

- Uji Glejser

- Uji Korelasi Spearman

- Uji Goldfeld-Quandt

- Uji Bruesch-Pagan-Godfrey

40 Dari uji yang dipaparkan diatas, untuk mendeteksi ada atau tidaknya

heteroskedastisitas dalam model, peneliti menggunakan uji Arch.

3) Uji Autokorelasi

Secara harfiah autokorelasi berarti adanya korelasi antara anggota observasi

satu dengan observasi lain yang berlainan waktu. Dalam kaitannya dengan asumsi

metode OLS, autokorelasi merupakan korelasi antara satu residual dengan residual

yang lainnya. Sedangkan salah satu asumsi penting metode OLS berkaitan dengan

residual adalah tidak adanya hubungan antara residual satu dengan residual yang lain

(Widarjono, 2005:177).

.

Untuk mengidentifikasi pada suatu model apakah terdapat autokorelasi atau

tidak Ada beberapa cara yang digunakan untuk mendeteksi ada tidaknya

autokorelasi dengan menggunakan rumus (Gujarati, 1997):

H = ( ) =

[ ] ……… (3.6)

Dimana :

d = Durbin Watson

N = Ukuran Sampel

41 Jika nilai yang dihitung < nilai kritis h dari tabel distribusi normal, berarti

bahwa tidak terjadi autokorelasi.

Selain itu digunakan juga Uji Durbin-Watson, yaitu salah satu uji yang

banyak digunakan untuk mengetahui ada atau tidaknya autokorelasi,

durbin-watson dilambangkan dengan d nilai ini akan berada dikisaran 0 – 4, pengambilan

keputusan pada durbin-watson yaitu :

- Bila (du) > DW (4-du) maka koefisien autokorelasi sama dengan nol,

berarti tidak ada autokorelasi

- Bila DW < dl, maka koefisien autokorelasi lebih besar dari nol, berarti ada

autokorelasi positif

- Bila DW > (4-dl), maka koefisien autokorelasi lebih kecil dari nol berarti

ada autokorelasi negatif

- Bila (du) > DW > atau (4-dui) > DW > (4-dl), maka hasilnya tidak dapat

disimpulkan

4. Uji Error Correction Model (ECM)

Model Koreksi Kesalahan (Error Correction Model) merupakan metode

pengujian yang dapat digunakan untuk mencari model keseimbangan dalam jangka

panjang. Untuk menyatakan apakah model ECM yang digunakan sahih atau tidak

42 tidak signifikan maka model tersebut tidak cocok dan perlu dilakukan perubahan

spesifikasi lebih lanjut. (Insukindro, 1993: 12-16).

Error correction model atau yang dikenal dengan model koreksi kesalahan

adalah suatu model yang digunakan untuk melihat pengaruh jangka panjang dan

jangka pendek dari masing-masing variabel bebas terhadap variabel terikat.

Menurut Sargan, Engel dan Granger, ECM adalah teknik untuk mengoreksi

ketidakseimbangan jangka pendek menuju keseimbangan jangka panjang, serta

dapat menjelaskan hubungan antara variabel terikat dengan variabel bebas pada

waktu sekarang dan waktu lampau.

Dalam penelitian ini, model ECM yang digunakan telah terbebas dari

ketidakstasioneritasan model melalui uji stasioneritas, uji derajat integrasi, uji

kointegrasi dan uji asumsi klasik, sehingga model ECM yang digunakan sudah

layak untuk dipakai dan di analisis. Analisis yang digunakan bertujuan untuk

mengetahui besarnya pengaruh variabel independen terhadap variabel dependen

dalam jangka pendek maupun jangka panjang.

Proses menuju model ECM yang layak digunakan dalam penelitian ini

untuk mengetahui hubungan jangka pendek dan jangka panjangnya, yaitu sebagai

berikut , Model Ekonometrik:

Y = a +b1 x1 +b2 x2 +b2 x2 ……….(3)

43 Dimana :

= konstanta

b = Koefisien regresi

npf = non performing finance (pembiayaan bermasalah)

pdb = produk domestik bruto

ECt = Error Correction (koreksi kesalahan)

e = Error term

Berdasarkan pada model diatas, maka Model ECM pada penelitian ini dapat

dirumuskan sebagai berukut :

∆fint = β0 + β1∆npft + β2 ∆pdbt +β3 npf t-1 + β4pdbt-1+β5 EC t-1 + et

β adalah koefisien regresi pengganti α pada persamaan terdahulu. Setelah

pengujian diatas dilakukan, maka model yang terbentuk akan dilakukan uji EC (Error

Correction).

1) Uji Error Correction (EC)

Error correction (EC) atau koreksi kesalahan merupakan bagian dari ECM.

Nilai EC ini diperoleh dari penjumlahan variabel independent bulan sebelumnya

dikurangi dengan variabel dependen bulan sebelumnya, sehingga model yang dapat

diperoleh dari ECM diatas untuk menghitung EC ini adalah :

= (−1) + (−1) + fint (-1)

Rumus ECt diatas digunakan untuk menghitung besarnya

44 nilai ECt positif dan secara statistik signifikan, maka model spesifikasi ECM yang

digunakan dalam penelitian ini sudah valid.

5. Uji t

Uji t merupakan pengujian terhadap variabel independen secara parsial

(individu) dilakukan untuk melihat signifikansi dari pengaruh variabel independen

secara individual terhadap variabel dependen. Pada penelitian kali ini penulis

menggunakan uji hipotesis satu sisi, karena memiliki landasan teori atau dugaan kuat

terhadap hubungan tiap variabel.

Berikut bentuk pengujian hipotesisnya :

H0 : β1 = 0 : artinya bahwa variabel independen tidak berpengaruh terhadap

variabel dependen.

Ha: β1 ≠ 0 : artinya bahwa variabel independen berpengaruh terhadap variabel

dependen.

Maka keputusan yang dibuat dengan α (probabilitas menolak hipotesis yang benar)

5% adalah :

a. jika nilai thitung > nilai ttabel maka H0 ditolak dan menerima Ha, artinya bahwa

variabel independen berpengaruh terhadap variabel dependen.

b. jika nilai thitung < nilai ttabel maka H0 diterima dan menolak Ha, artinya bahwa

45 6. Uji F

Uji F merupakan pengujian untuk melihat pengaruh variabel independen

secara bersama-sama terhadap variabel dependen. Cara pengujian hampir sama

dengan uji t

H0 : β1 =β2 =β3 =β4 = 0 : artinya secara bersama-sama variabel independen tidak

berpengaruh terhadap variabel dependen

Ha : β1 ≠ β2 ≠ β3 ≠ β4 ≠ 0 : artinya secara bersama-sama variabel independen

berpengaruh terhadap variabel dependen maka keputusan yang dibuat dengan α

(probabilitas menolak hipotesis yang benar) 5% adalah :

a. jika nilai Fhitung > nilai Ftabel maka H0 ditolak atau menerima H1 artinya bahwa

secara bersama-bersama variabel independen berpengaruh terhadap variabel

dependen.

b. jika nilai Fhitung < nilai Ftabel maka H0 diterima atau menolak H1. Dalam kasus ini

artinya bahwa secara bersama-sama variabel independen tidak berpengaruh terhadap

variabel dependen.

7. Koefisien Determinasi (R2)R2 atau koefisien determinasi digunakan untuk

menghitung seberapa besar presentase total variabel terikat yang dijelaskan oleh

variabel-variabel bebas. Atau dengan kata lain koefisien regresi menerangkan

bagaimana garis regresi yang dibentuk sesuai dengan datanya (Widarjono, 2005:38).

46 E. Operasional variabel Penelitian

Operasional variabel penelitian merupakan spesifikasi kegiatan peneliti dalam

mengukur suatu variabel spesifikasi tersebut menunjukkan pada dimensi-dimensi dan

indikator dari variabel. Penelitian melalui pengamatan penelitian terdahulu.

Variabel Independen :

1) NPF

Non performing financing (NPF) adalah pembiayaan yang masuk ke dalam

kategori kredit kurang lancar, diragukan, dan macet berdasarkan kriteria yang sudah

ditetapkan oleh Bank Indonesia. Status NPF pada prinsipnya didasarkan pada

ketepatan waktu bagi nasabah untuk membayarkan kewajiban, baik berupa

pembayaran bunga maupun pengembalian pokok pinjaman. Pada dasarnya NPF dan

NPL ini memiliki pengertian yang sama yang membedakan hanya istilah kredit

digunakan di bank konvensional dan pembiayaan digunakan di bank syariah.

NPF = Pembiayaan yang diberikan dengan kolektabilitas 3 s/d 5 x 100%

Total pembiayaan yang diberikan

Besar NPF maksimal 5%, semakin besar nilai NPF, ini menunjukkan bahwa

bank tersebut tidak professional dalam pengelolaan kreditnya.

2) PDB

PDB adalah produk barang dan jasa total yang dihasilkan dalam

perekonomian suatu negara di dalam masa satu tahun. PDB didalamya merupakan