Skripsi

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ilmu Sosial Islam (S. Sos.I)

Oleh

F A U Z I A H

NIM: 107053002496

PROGRAM STUDI MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar sarjana Strata Satu (S - 1) di

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Bintaro, 14 Juni 2011

i

Fauziah, “Analisis Aplikasi Produk Murabahah Pada Pembiayaan Hunian Syariah PT. Bank Muamalat Indonesia, Tbk.” Dibawah bimbingan Dr. H.A. Ilyas Ismail, MA. Jurusan Manajemen Dakwah, 2007.

Memiliki rumah sendiri adalah idaman semua orang, bahkan menjadi kebutuhan pokok manusia yang harus dipenuhi. Namun, kebanyakan orang tidak mampu membeli dengan tunai sehingga membeli dengan angsuran atau menyewa adalah alternatif yang dapat dipilih. Hal yang menarik bagi penulis yakni di bank syariah sendiri, tersedia beragam Kredit Pemilikan Rumah Syariah (KPRS) yang bisa dipilih sesuai kebutuhan dan bebas dari bunga. Salah satunya KPRS Pembelian dengan akad murabahah yang memberi kepastian jumlah angsuran yang harus dibayar oleh nasabah setiap bulannya. Bank Muamalat memiliki produk murabahah pada Pembiayaan Hunian Syariahnya yang dapat mengakomodir permintaan pasar yang menginginkan rumah indent (sesuai pesanan) dan sifat angsuran yang fix (tetap). Selain itu, mewujudkan hunian impian sesuai dengan prinsip syariah.

Dalam penelitian ini penulis menggunakan pendekatan kualitatif dengan desain analisis deskriptif yaitu dengan cara memaparkan informasi faktual yang diperoleh dari Product Development Division (PDD) Bank Muamalat Indonesia (BMI). Teknik pengumpulan data berupa observasi yaitu penulis terjun langsung di PDD agar menghasilkan data yang lebih mendalam dan objektif, melakukan wawancara terstruktur dan tidak terstruktur dengan Asset Product Manager, Liability Product Officer dan staff PDD dan dokumentasi.

Tujuan dari penelitian ini untuk mengetahui aplikasi produk murabahah pada Pembiayaan Hunian Syariah (PHS) yang dilakukan oleh BMI. Penelitian ini menyimpulkan bahwa aplikasi produk murabahah pada PHS BMI telah menerapkan prinsip pembiayaan sesuai syariah sesuai dengan Fatwa Dewan Syariah Nasional No. 04/DSN-MUI/IV/2000 Tentang Murabahah di setiap transaksi pembiayaannya dengan memperhatikan akad, harga jual beli, persyaratan pembiayaan, jangka waktu pembiayaan, cara pembayaran cicilan, dan memperhatikan prinsip kehati-hatian yaitu 5C (prudential principle). Penulis menyarankan agar PDD BMI lebih meningkatkan profesionally delivered, baik dari segi produk, pelayanan, maupun pelaksanaannya sesuai prinsip syariah.

ii Assalamu’alaikum wr.wb

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat, taufik

dan hidayah-Nya kepada kita semua. Shalawat dan salam kepada Nabi

Muhammad SAW yang memberikan inspirasi kepada kita untuk berbuat lebih

baik dari hari ke hari.

Atas berkat rahmat dan kasih sayang dari Allah, penulis mampu

menyelesaikan bab demi bab penulisan skripsi ini yang Insya Allah dapat menjadi

amal yang tidak pernah terputus dan berguna untuk penulis dan orang lain

nantinya. Halangan serta tantangan dalam penulisan skripsi ini, tidak terlepas dari

bantuan para dosen maupun pengajar lain yang memiliki intensitas ilmu di bidang

perbankan, khususnya perbankan syariah.

Pada kesempatan ini, penulis mengucapkan terima kasih kepada seluruh

pihak yang selalu berhubungan langsung maupun tidak langsung kepada penulis.

Semoga Allah memberikan balasan yang lebih baik daripada yang pernah mereka

terima. Amin. Diantaranya ;

1. Dr. Arief Subhan, MA, selaku Dekan Fakultas Ilmu Dakwah dan Ilmu

Komunikasi (FIDKOM), Drs. Wahidin Saputra, selaku Pudek I FIDKOM,

Drs. Mahmud Jalal, MA, selaku Pudek II FIDKOM,danDrs.Study Rizal Lk,

MA,selaku Pudek III FIDKOM UIN Syarif Hidayatullah Jakarta.

2. Drs. Cecep Castrawijaya, MA, selaku Ketua Jurusan Manajemen

Dakwah-Manajemen Haji dan Umroh, yang tidak pernah bosan membimbing penulis

dan kawan-kawan lain dalam hal urusan perkuliahan.

3. H. Mulkannasir, BA, S.Pd, MM, selaku Sekretaris Jurusan Manajemen

Dakwah, dengan sabar memberikan pengarahan dan membantu penulis dalam

semua penyelesaian dan urusan yang penulis butuhkan dalam aktivitas

iii Munaqasyah.

5. Tim Penguji skripsi yang telah banyak memberikan saran dan masukan

terhadap skripsi penulis.

6. Drs. H. Hasanuddin Ibnu Hibban, MA, selaku dosen yang telah memberikan

masukan terhadap skripsi ini dan mentransformasikan ilmunya, khususnya

mengenai perbankan syariah.

7. Ibu Rubiyanah, MA yang selalu memberikan doa dan arahan kepada penulis

dari awal perkuliahan sampai selesainya skripsi ini.

8. Seluruh Dosen dan Civitas Akademik Fakultas Ilmu Dakwah dan Ilmu

Komunikasi, khususnya Jurusan Manjemen Dakwah, atas segala ilmu yang

telah diberikan sehingga dapat membentuk kesadaran penulis dalam bentuk

intelektualitas dan spiritualitas. Semoga ilmu yang telah diberikan menjadi

amal jariyah bagi kalian yang tak pernah terputus.

9. Pimpinan dan staff Perpustakaan Fakultas Ilmu Dakwah dan Ilmu

Komunikasi, Perpustakaan Fakultas Syariah dan Hukum, serta Perpustakaan

Utama Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah

memberikan fasilitas bagi penulis untuk mengadakan studi kepustakaan.

10. Segenap karyawan Bank Muamalat Kantor Pusat Non Operasional (KPNO),

Arthaloka, khususnya bagian PDD (Product Development Division) kepada Pak Erik yang telah memberikan kesempatan kepada penulis untuk dapat

melaksanakan praktek magang di PDD, Pak Kindy, Bang Syukri, Mba Hana,

yang telah bersedia berbagi waktu dan informasi mengenai bahan penulisan

skripsi ini serta kru-kru lainnya yang berada di lantai 7 yang tidak mungkin

disebutkan namanya satu persatu yang telah memberikan kesempatan kepada

penulis untuk dapat belajar dan berkembang. Merupakan pengalaman

iv

senantiasa memberikan limpahan kasih sayang untuk Bapak dan Mama.

Adikku tersayang Rieda atas cinta dan doanya, mama vistariva terima kasih

atas fasilitas internetnya selama ini serta keluarga besar (alm.) kakek

Rochmat S, terima kasih setulusnya atas doa dan dorongannya.

12. Sahabat – sahabatku; Iin, Noni, Lilis, Nda, Atik, Eem yang tidak henti-hentinya memberikan dorongan kepada penulis untuk segera menyelesaikan

skripsi ini. Uchi, Shofa dan Nadia yang telah sabar mendengarkan

cerita-cerita penulis.

13. Seluruh kawan-kawan MD angkatan 2007, khususnya kelas B yang telah

berjuang bersama dari awal sampai sekarang. Perjuangan kita belum berakhir

teman !

Akhirnya, besar harapan penulis agar karya ilmiah skripsi ini dapat

bermanfaat bagi pembaca, terutama penulis sendiri. Dan, penulis menyadari

bahwa skripsi ini masih jauh dari sempurna, oleh karenanya penulis pun

mengharapkan saran dan kritik yang membangun.

Wallahul muwaffiq ila aqwamit thariq Wassalamualaikum wr.wb

Bintaro, 14 Juni 2011

v

ABSTRAK... i

KATA PENGANTAR... ii

DAFTAR ISI... v

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Pembatasan dan Perumusan Masalah ... 5

C. Tujuan Dan Manfaat Penelitian... 6

D. Metodologi Penelitian... 7

E. Tinjauan Pustaka... 14

F. Sistematika Penulisan ... 16

BAB II TINJAUAN TEORITIS TENTANG PRODUK MURABAHAH PADA PEMBIAYAAN HUNIAN SYARIAH A. Produk Perbankan Syariah ... 18

1. Pengertian dan Tujuan Bank Syariah ... 18

2. Produk Perbankan Syariah ... . 19

B. Pembiayaan Murabahah... 20

1. Pengertian Pembiayaan ... 20

2. Prinsip-prinsip Pembiayaan ... 21

vi

6. Pengertian Murabahah... 28

7. Landasan Syariah dan Hukum Murabahah... 30

8. Rukun dan Syarat Murabahah... 32

9. Manfaat Murabahah... 33

10. Skema Proses Murabahah... 34

C. Produk KPR Syariah ... 35

BAB III GAMBARAN UMUM TENTANG PT. BANK MUAMALAT INDONESIA, TBK A. Profil dan Sejarah Singkat PT. Bank Muamalat Indonesia, Tbk 36

B. Visi dan Misi PT. Bank Muamalat Indonesia, Tbk ... 38

C. Struktur Organisasi dan Struktur Tata Kelola Perusahaan PT. Bank Muamalat Indonesia, Tbk ... 39

D. Sejarah dan Struktur Organisasi Product Development Division PT. Bank Muamalat Indonesia, Tbk ... 44

E. Produk dan Layanan PT. Bank Muamalat Indonesia, Tbk ... 47

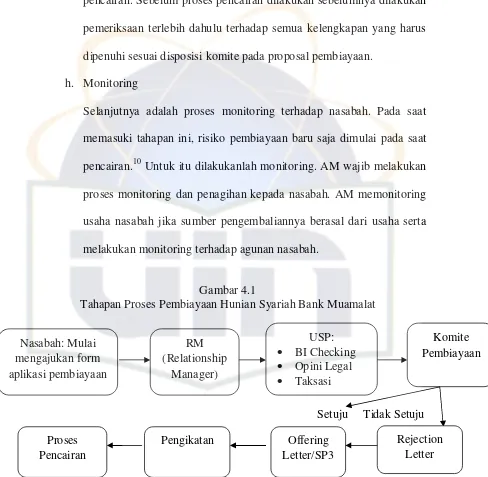

BAB IV HASIL HASIL TEMUAN LAPANGAN DAN ANALISIS APLIKASI PRODUK MURABAHAH PADA PEMBIAYAAN HUNIAN SYARIAH PT. BANK MUAMALAT INDONESIA, TBK A. Hasil Temuan Data Lapangan Aplikasi Produk Murabahah pada Pembiayaan Hunian Syariah Muamalat... 50

1. Konsep Produk Murabahah pada Pembiayaan Hunian Syariah Muamalat ... 51

vii

Syariah PT. Bank Muamalat Indonesia, Tbk ... 62

1. Pelaksanaan Produk Murabahah Pembiayaan Hunian Syariah Muamalat ... 62

2. Hasil Pelaksanaan ... 68

3. Faktor-faktor yang Mempengaruhi Pembiayaan Hunian Syariah Muamalat ... 71

BAB V PENUTUP A. Kesimpulan... 77

B. Saran-saran ... 78

DAFTAR PUSTAKA... 80

viii

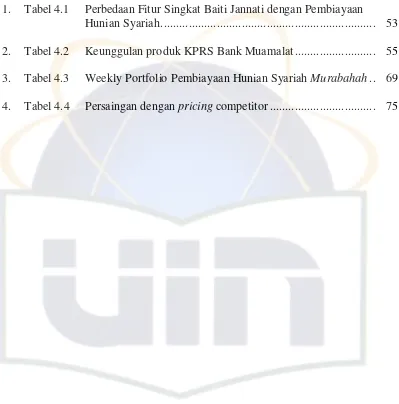

1. Tabel 4.1 Perbedaan Fitur Singkat Baiti Jannati dengan Pembiayaan Hunian Syariah... 53

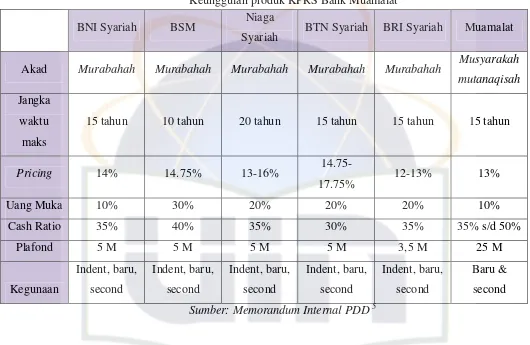

2. Tabel 4.2 Keunggulan produk KPRS Bank Muamalat ... 55

3. Tabel 4.3 Weekly Portfolio Pembiayaan Hunian Syariah Murabahah.. 69

[image:12.595.111.510.166.570.2]ix

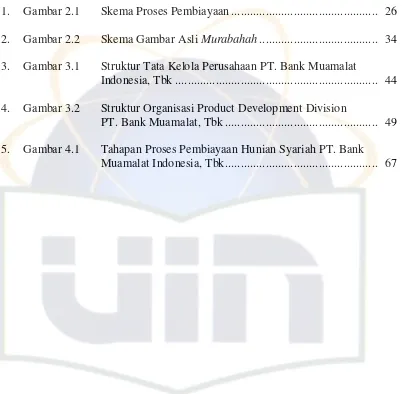

1. Gambar 2.1 Skema Proses Pembiayaan ... 26

2. Gambar 2.2 Skema Gambar Asli Murabahah... 34

3. Gambar 3.1 Struktur Tata Kelola Perusahaan PT. Bank Muamalat

Indonesia, Tbk ... 44

4. Gambar 3.2 Struktur Organisasi Product Development Division

PT. Bank Muamalat, Tbk ... 49

[image:13.595.112.519.169.563.2]x

1. Lampiran.1 Surat Keterangan Bimbingan Skripsi... 85

2. Lampiran.2 Surat Melakukan Penelitian/Wawancara dari Fakultas ... 86

3. Lampiran.3 Surat Keterangan Riset ... 87

4. Lampiran.4 Lembar Persetujuan Dewan Pengawas Syariah PT. Bank Muamalat Indonesia, Tbk ... 88

5. Lampiran.5 Risiko Produk Pembiayaan Hunian Syariah... 89

6. Lampiran.6 Form Aplikasi Pembiayaan Hunian Syariah Muamalat ... 91

7. Lampiran.7 Brosur Pembiayaan Hunian Syariah ... 93

8. Lampiran.8 Brosur Ayo ke Bank: Memiliki Rumah Sendiri dengan KPR, Bank Indonesia ... 97

1

A. Latar Belakang Masalah

Perumahan merupakan salah satu kebutuhan pokok manusia yang harus

dipenuhi. Memiliki rumah sendiri adalah idaman semua orang, bahkan

menjadi kebutuhan bagi yang sudah berkeluarga. Namun harga rumah yang

melambung tinggi menyebabkan jarang orang mampu membeli rumah secara

tunai, sehingga membeli dengan angsuran atau menyewa adalah alternatif

yang dapat dipilih.

Banyak cara yang dapat ditempuh oleh masyarakat dalam memenuhi

kebutuhan pokok mereka dalam hal perumahan. Disinilah bank muncul

menjembatani kepentingan pembeli dan penjual rumah dengan menawarkan

fasilitas kredit pemilikan rumah.1 Fasilitas Kredit Pemilikan Rumah (KPR)

muncul karena kebanyakan orang, tidak mampu membeli rumah secara tunai.

Umumnya perbankan konvensional menggunakan sistem bunga dalam KPR

tersebut. Namun, sistem bunga yang identik dengan riba yang jelas

diharamkan dalam Islam, membuat masyarakat muslim ragu untuk

bertransaksi.

Munculnya produk kredit pemilikan rumah syariah telah memberikan

alternatif pembiayaan perumahan yang bebas dari riba (bunga). Salah satunya

dengan akad murabahah yangmemberi kepastian jumlah angsuran yang harus

1

dibayar oleh nasabah setiap bulan. Misalnya harga beli rumah sebesar Rp.100

juta. Untuk jangka waktu 5 tahun, bank syariah misalnya mengambil

keuntungan/margin sebesar Rp.50 juta. Maka harga jual rumah kepada

nasabah untuk masa angsuran 5 tahun adalah sebesar Rp.150 juta. Angsuran

yang harus dibayar nasabah setiap bulan adalah Rp.150 juta dibagi 60 bulan =

Rp.2,5 juta.

Sistem bunga yang diterapkan dalam kredit pemilikan rumah di bank

konvensional membuat ragu masyarakat untuk bertransaksi. Dalam al-Quran

dinyatakan bahwa Allah telah menghalalkan jual beli dan mengharamkan riba,

sebagaimana firman Allah dalam Surah al-Baqarah/2:275 berikut:

Artinya:

“Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.”2

Pemberian Kredit Pemilikan Rumah (KPR) sebagai salah satu produk

pembiayaan di dalam dunia perbankan sangat membantu masyarakat

2

menengah ke bawah (pada umumnya) dalam memenuhi kebutuhan rumah

tapi tidak memiliki cukup uang untuk membayar secara tunai. Umumnya

perbankan menggunakan sistem bunga dalam KPR tersebut. Kemudian untuk

menarik nasabahnya mereka menggunakan sistem bunga tetap yang tidak

berubah selama jangka waktu yang telah ditentukan.

Diadopsinya perbankan berbasis syariah di tanah air, tidak semata

merupakan upaya sosialisasi kegiatan usaha lembaga jasa keuangan

berdasarkan perspektif keislaman. Namun, juga untuk memenuhi permintaan

masyarakat yang menghendaki sistem perbankan yang aman, terpercaya,

amanah, adil, dan bebas dari riba. Saat ini semakin banyak bank yang

menawarkan KPR syariah sebab pasarnya semakin tumbuh.

Banyaknya bank-bank yang berusaha menerapkan praktek syariah

merupakan hal yang patut kita syukuri. Selain itu, bank yang berprinsip

syariah tidak kalah banyak diminati oleh masyarakat. Karena setiap keluarga

memerlukan yang namanya pembiayaan rumah dan sebagian besar keluarga

Indonesia adalah Muslim yang tentunya ingin tetap istiqomah dalam memiliki

rumah yang sesuai dengan syariah.3

Dari sekian banyak produk syariah, kredit kepemilikan rumah (KPR)

Syariah ini ternyata mendapat respon yang signifikan dari masyarakat karena

konsumen tidak terbebani fluktuasi suku bunga yang terus mengalami

perubahan. Munculnya produk kredit pemilikan rumah syariah telah

memberikan alternatif pembiayaan perumahan. Di tengah situasi ekonomi

3

yang terus menerus dipengaruhi inflasi, KPR syariah dapat menjadi solusi

alternatif, meski pun suku bunga mengalami inflasi, cicilan KPR syariah tidak

berubah karena memang menerapkan sistem tetap (fixed). Hal ini berbeda dengan KPR konvensional yang menggunakan sistem bunga yang

menyebabkan cicilannya terus berubah.

Kredit Pemilikan Rumah dengan skema jual beli murabahah di dalam bank syariah dikenal dengan nama KPR iB (Islamic Banking) Pembelian.

Pembiayaan perumahan ini termasuk ke dalam jenis pembiayaan konsumtif

yang bertujuan memiliki rumah. Pembiayaan dengan konsep murabahah ini telah diatur dalam Fatwa Dewan Syariah No.04/DSN-MUI/IV/2000 tanggal 1

April 2000 Tentang Murabahah.

Dalam konotasi Islam, murabahah pada dasarnya berarti penjualan.

Satu hal yang membedakannya dengan cara penjualan yang lain adalah bahwa

penjual dalam model murabahah secara jelas memberi tahu kepada pembeli berapa nilai pokok barang tersebut dan berapa besar keuntungan yang

dibebankannya pada nilai tersebut. Keuntungan bisa berupa lump sum atau berdasarkan persentase.4

Memiliki rumah sendiri kini bukan lagi sesuatu yang sulit, karena ada

fasilitas kredit pemilikan rumah yang diberikan oleh kalangan perbankan yang

biasa disebut Kredit Pemilikan Rumah (KPR). Apalagi kondisi sekarang ini

sedang booming-nya pembiayaan rumah dengan prinsip syariah. Bank Muamalat pun hadir memenuhi permintaan masyarakat dengan nama

4

Pembiayaan Hunian Syariah. Pembiayaan Hunian Syariah dari Bank

Muamalat adalah fasilitas pembiayaan untuk kepemilikan hunian sesuai

dengan prinsip syariah.

Dalam rangka memperluas segmentasi pembiayaan di sektor properti,

Bank Muamalat Indonesia membuat brand baru dari Baiti Jannati (akad

musyarakah mutanaqisah) dengan nama Pembiayaan Hunian Syariah Muamalat yang terdiri dari dua produk, yaitu produk musyarakah untuk

Pembiayaan Hunian Syariah Kongsi dan produk murabahah untuk Pembiayaan Hunian Syariah Pembelian. Berdasarkan permasalahan di atas,

penulis tertarik ingin mengkaji lebih jauh bagaimana aplikasi Pembiayaan

Hunian Syariah untuk produk murabahah yang dilakukan Bank Muamalat Indonesia. Oleh karena itu, penulisan skripsi ini penulis beri judul “Analisis Aplikasi Produk Murabahah pada Pembiayaan Hunian Syariah PT. Bank Muamalat Indonesia, Tbk.”

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Penulis memberikan batasan permasalahan mengenai Aplikasi

Produk Murabahah pada Pembiayaan Hunian Syariah di Bank Muamalat Indonesia serta faktor-faktor yang mempengaruhi terhadap Pembiayaan

2. Perumusan Masalah

Perumusan masalah pada penelitian ini, penulis uraikan dalam

bentuk pertanyaan sebagai berikut :

a. Bagaimana aplikasi produk murabahah pada pembiayaan hunian syariah di Bank Muamalat Indonesia ?

b. Faktor-faktor apa saja yang dapat mempengaruhi terhadap pembiayaan

hunian syariah Bank Muamalat Indonesia ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan pokok permasalahan tersebut, maka tujuan penelitian ini

adalah :

a. Untuk mengetahui aplikasi produk murabahah pada pembiayaan

hunian syariah di Bank Muamalat Indonesia.

b. Untuk mengetahui faktor-faktor apa saja yang dapat mempengaruhi

terhadap pembiayaan hunian syariah di Bank Muamalat Indonesia.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

a. Manfaat Akademis :

1) Penelitian ini diharapkan dapat menambah pengetahuan dan

wawasan mengenai produk perbankan syariah, khususnya produk

pembiayaan konsumtif (perumahan).

2) Sebagai bahan rujukan bagi penelitian selanjutnya mengenai

b. Manfaat Praktis :

1) Bagi pihak Bank Muamalat Indonesia, sebagai bahan masukan

untuk lebih menjalankannya secara profesionally delivered, baik dari segi produk, pelayanan, maupun pelaksanaannya sesuai

prinsip syariah.

2) Bagi nasabah, sebagai bahan pertimbangan agar lebih selektif

dalam memilih pembiayaan kepemilikan rumah dan dapat

mengikuti semua prosedur yang berlaku dengan baik.

D. Metodologi Penelitian

Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu.5

1. Tempat dan Waktu Penelitian

Penulis melakukan penelitian langsung di Kantor Pusat PT. Bank

Muamalat Indonesia, Tbk yang berlokasi di Gedung Arthaloka, Jalan

Jendral Sudirman Kav.2 Jakarta 10220. Adapun waktu penelitian dimulai

sejak tanggal 1 Maret sampai dengan 10 Mei 2011.

2. Model dan Desain Penelitian

Model penelitian ini adalah dengan menggunakan pendekatan

kualitatif yaitu dengan melakukan penelitian yang menghasilkan data

deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku

yang dapat diamati. Untuk memahami istilah penelitian kualitatif ini, perlu

5

dikemukakan teori menurut Bogdan dan Taylor (1975:5), mendefinisikan

‘Metodologi Kualitatif’ adalah sebagai prosedur penelitian yang

menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari

orang-orang dan perilaku yang dapat diamati.6

Desain penelitian yang digunakan adalah desain deskriptif analisis.

Menurut Jalaludin Rakhmat, metode penelitian deskriptif analisis

bertujuan untuk mengumpulkan informasi aktual secara rinci yang

melukiskan gejala yang ada, mengidentifikasi masalah atau memberikan

kondisi dan praktek-praktek yang berlaku, membuat perbandingan atau

evaluasi, menentukan apa yang dilakukan orang lain dalam menghadapi

masalah yang sama dan belajar dari pengalaman mereka untuk

menetapkan rencana dan keputusan pada waktu yang akan datang.

Dalam penelitian ini, penulis ingin mengetahui bagaimana aplikasi

yang dilakukan oleh Bank Muamalat Indonesia terhadap produk

murabahah dalam pembiayaan hunian syariah serta untuk melihat

faktor-faktor apa saja yang dapat mempengaruhi pembiayaan hunian syariah

tersebut.

3. Subjek dan Objek Penelitian

Subjek dari penelitian ini adalah orang atau sekelompok orang

yang dapat memberikan informasi representatif, mereka terdiri dari

kru-kru Product Development Division (PDD) Bank Muamalat Indonesia.

6

Sedangkan objek penelitian ini adalah aplikasi produk murabahah pada pembiayaan hunian syariah beserta faktor-faktor yang mempengaruhi

pembiayaan tersebut yang dilakukan oleh PT. Bank Muamalat Indonesia,

Tbk.

4. Teknik Pengumpulan Data

Untuk memperoleh data tersebut, penulis mengadakan penelitian

dengan menggunakan beberapa metode pengumpulan data sebagai berikut:

a. Penelitian Lapangan (Field Research), dalam hal ini untuk

mendapatkan data dan informasi tentang aplikasi produk murabahah pada pembiayaan hunian syariah, dimana penulis terjun langsung ke

obyek penelitian pada perusahaan yang diteliti. Sedangkan alat untuk

mengumpulkan data adalah:

1) Observasi

Istilah observasi diarahkan pada kegiatan memperhatikan

secara akurat, mencatat fenomena yang muncul, dan

mempertimbangkan hubungan antar aspek dalam fenomena

tersebut.7 Penulis mengadakan pengamatan secara langsung di

kantor pusat Bank Muamalat Indonesia guna memperoleh data

konkret tentang hal-hal yang menjadi objek penelitian melalui

pemilihan data, pencatatan, dan sebagainya dengan maksud

memperoleh gambaran yang jelas mengenai kejadian faktual yang

terjadi.

7

2) Wawancara

Wawancara merupakan pertemuan dua orang untuk

bertukar informasi dan ide melalui tanya jawab, sehingga dapat

dikonstruksikan makna dalam suatu topik tertentu.8 Penulis

menggunakan interview guide yaitu proses memperoleh keterangan

untuk tujuan penelitian dengan cara tanya jawab secara tatap muka

antara penulis dengan terwawancara. Sebelum melakukan

wawancara, penulis meminta waktu terlebih dahulu kapan bisa

melakukan wawancara sehingga data yang diperoleh akan lebih

lengkap dan valid. Dengan ini penulis melakukan wawancara

dengan Asset Product Manager, Bapak Erikal, Liability Product Officer, Bapak Kindy. Dua orang tersebut merupakan data primer

penulis dan beberapa staff Product Development Division yaitu

Mba Hana, Pak Syukri, dan Pak Wahyu sebagai sumber

pendukung.

3) Dokumentasi

Dokumen merupakan catatan peristiwa yang sudah berlalu.

Dokumen bisa berbentuk tulisan, gambar, atau karya-karya

monumental dari seseorang.9 Pengumpulan data dengan cara

mengumpulkan data-data atau informasi yang diperoleh dari

dokumentasi yang ada pada Bank Muamalat Indonesia yang

berkaitan dengan masalah penelitian seperti Annual Report Bank

8

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif dan R & D, h.233 9

Muamalat 2010, The Product: Report & Outlook 2010, Panduan

Produk Pembiayaan Hunian Syariah Pembelian, Prosedur

Pengembangan Produk, memo-memo, foto, dan lain sebagainya

yang dapat mendukung dan berkaitan dengan masalah penelitian.

b. Penelitian Kepustakaan (Library Research) :

Untuk dapat memperoleh landasan dan konsep yang kuat agar

dapat memecahkan permasalahan, maka penulis mengadakan

penelitian kepustakaan dengan membaca literatur-literatur berupa text

book, internet, brosur dan majalah yang berhubungan dengan topik

skripsi. Langkah dalam melaksanakan studi kepustakaan ini dengan

cara membaca, mengutip, untuk menganalisa dan merumuskan hal-hal

yang dianggap perlu dalam memenuhi data penelitian ini.

5. Sumber Data

Sumber data ini merupakan sesuatu yang sangat penting untuk

digunakan dalam penelitian guna menjelaskan valid atau tidaknya suatu

penelitian. Sumber data ada dua macam, yaitu data primer dan data

sekunder.

Sumber primer adalah sumber data yang langsung memberikan

data kepada pengumpul data dan sumber data sekunder merupakan sumber

yang tidak langsung memberikan data kepada pengumpul data.10

a. Data Primer yaitu data-data yang diperoleh secara langsung dari

responden penelitian dalam bentuk wawancara yang didapat dari Asset

10

Product Manager, Liability Product Officer, Product Development Division (PDD).

b. Data Sekunder yaitu data yang diperoleh melalui catatan-catatan atau

dokumen yang berkaitan dengan penelitian, seperti majalah, brosur,

internet dan sebagainya.

6. Teknik Pencatatan Data

Teknik pencatatan data menggunakan catatan lapangan yang berisi

peristiwa-peristiwa selama observasi berlangsung. Alat bantu yang

digunakan dalam pencatatan data berupa alat tulis dan perekam suara.

Pada waktu pencatatan data, keberadaan penulis diketahui oleh para kru

Muamalat.

7. Teknik Analisa Data

Seperti yang diungkapkan Bogdan, dikutip oleh Sugiyono, yang

menyatakan bahwa analisis data adalah proses mencari dan menyusun

secara sistematis data yang diperoleh dari hasil wawancara, catatan

lapangan, dan bahan-bahan lain, sehingga dapat mudah dipahami, dan

temuannya dapat diinformasikan kepada orang lain.11 Teknik pengelolaan

data yang penulis gunakan dalam mengolah data penelitian ini adalah dari

hasil wawancara, observasi, dokumentasi, dan bahan pustaka dengan

menggunakan pola deskriptif analisis, yakni penulis mencoba memaparkan

semua data dan informasi yang diperoleh kemudian menganalisa data

dengan berpedoman dengan sumber-sumber tertulis.

11

Miles dan Huberman, mengemukakan bahwa aktivitas dalam

analisis data kualitatif dilakukan secara interaktif dan berlangsung secara

terus menerus sampai tuntas, sehingga datanya sudah jenuh. Aktivitas

dalam analisis data, yaitu: reduksi data, penyajian data, dan penarikan

kesimpulan atau verifikasi.12 Adapun teknik analisa data dalam penelitian

ini melalui beberapa prosedur pengolahan data seperti telah dipaparkan

sebelumnya, yaitu sebagai berikut:

a. Reduksi data: Mereduksi data berarti merangkum, memilih hal-hal

yang pokok, memfokuskan pada hal-hal yang penting, dicari tema dan

polanya.13 Setelah melakukan wawancara penulis langsung

memindahkannya ke dalam bentuk tulisan dan mengelompokkan

data-data tersebut. Selain itu penulis juga berdiskusi dengan dosen

pembimbing agar wawasan penulis berkembang sehingga dapat

mereduksi data.

b. Penyajian data: Setelah data direduksi, langkah selanjutnya adalah

mendisplaykan data dalam bentuk naratif yang bersifat deskriptif.

Selain itu juga penulis menyajikan dalam bentuk tabel dan gambar,

sehingga tujuan dari penelitian ini dapat terjawab.

c. Penarikan kesimpulan atau verifikasi: Pada tahap akhir, data yang

tersaji harus dapat menjawab rumusan masalah yang dirumuskan

sejak awal. Sehingga memperoleh kesimpulan mengenai aplikasi

produk murabahah pada Pembiayaan Hunian Syariah Bank Muamalat

12

Ibid., h.246 13

Indonesia serta faktor-faktor yang mempengaruhi pembiayaan hunian

syariah tersebut.

8. Teknik Penulisan

Ada pun teknik penulisan ini mengacu kepada pedoman yang

digunakan dalam penulisan skripsi ini adalah buku “Pedoman Penulisan

Karya Ilmiah (Skripsi, Tesis, dan Disertasi) yang diterbitkan oleh CeQDA UIN Syarif Hidayatullah Jakarta 2007.”14

E. Tinjauan Pustaka

Setelah penulis mengadakan suatu kajian kepustakaan, akhirnya

penulis menemukan skripsi yang memiliki judul yang hampir sama dengan

yang akan penulis teliti, yaitu :

1. “Strategi Bank Tabungan Negara Syariah Dalam Pembiayaan KPR

Bermasalah (Studi Kasus pada Bank BTN Kantor Cabang Syariah Jakarta)”, oleh Cholidah Hanum (204046102897), Mahasiswi Konsentrasi Perbankan Syariah, Program Studi Muamalat, tahun 2008.

Skripsi ini membahas mengenai strategi Bank BTN Syariah dalam

pembiayaan KPR bermasalah, langkah-langkah yang dilakukan,

faktor-faktor apa saja yang menyebabkan pembiayaan KPR di Bank BTN Syariah

menjadi bermasalah dan apa tujuan dari penerapan strategi Bank BTN

Syariah dalam menangani pembiayaan KPR bermasalah.

14

2. “Analisa Terhadap Mekanisme Take Over Pada Pembiayaan

Kepemilikan Rumah (Studi Pada Divisi Syariah PT Bank Negara Indonesia 1946)”, oleh Fauzia Ramadhan (104046101612), Mahasiswi Konsentrasi Perbankan Syariah, Program Studi Muamalat, tahun 2009.

Skripsi ini membahas mengenai take over pada Kredit Pemilikan Rumah

(KPR), mengapa take over dapat terjadi pada Kredit Pemilikan Rumah, bagaimana aplikasi dan mekanisme take over pada pembiayaan KPR di

BNI Syariah dan analisa terhadap mekanisme take over pada pembiayaan

KPR di BNI Syariah.

3. “Sistem Operasional Kredit Pemilikan Rumah pada Bank Konvensional dan Bank Syariah”, oleh Roiyatul Qudsiyah, Mahasiswi Konsentrasi Perbankan Syariah, Program Studi Muamalat, tahun 2004.

Skripsi ini lebih menitikberatkan pada perbedaan sistem operasional yang

diterapkan dalam mengelola kredit pemilikan rumah (KPR) oleh Bank

Konvensional dan Bank Syariah mulai dari persyaratan, prosedur,

penentuan margin/bunga, kebijakan lainnya terkait dengan KPR.

4. “Tinjauan Hukum Islam dan Hukum Positif Terhadap Aplikasi Pembiayaan Murabahah di Bank Syariah (Studi Kasus KPR BTN Syariah)”, oleh Anwari. Mahasiswa Konsentrasi Perbankan Syariah, Program Studi Muamalat tahun 2007. Skripsi ini membahas mengenai

persamaan dan perbedaan pandangan antara hukum Islam dan Hukum

Berbeda dengan penelitian-penelitian sebelumnya, pada penelitian kali

ini penulis membahas mengenai Aplikasi Produk Murabahah pada

Pembiayaan Hunian Syariah PT. Bank Muamalat Indonesia, Tbk.

F. Sistematika Penulisan

Pembahasan dalam penelitian ini terdiri atas lima bab dengan

sistematika penulisan sebagai berikut:

Bab I : PENDAHULUAN

meliputi Latar Belakang Masalah, Pembatasan dan Perumusan

Masalah, Tujuan dan Manfaat Penelitian, Metodologi Penelitian,

Tinjauan Pustaka, dan Sistematika Penulisan.

Bab II : TINJAUAN TEORITIS

meliputi Produk Perbankan Syariah yaitu; Pengertian dan Tujuan

Bank Syariah, Produk Perbankan Syariah, Pembiayaan

Murabahah; Pengertian Pembiayaan, Prinsip-prinsip Pembiayaan,

Jenis-jenis Pembiayaan, Skema Proses Pembiayaan, Pembiayaan

Bermasalah, Pengertian Murabahah, Landasan Syariah

Murabahah, Rukun dan Syarat Murabahah, Manfaat Murabahah, Skema Proses Murabahah, Produk KPR Syariah.

Bab III : GAMBARAN UMUM PT. BANK MUAMALAT

INDONESIA, TBK

meliputi Profil dan Sejarah Singkat Perusahaan PT. Bank

Bank Muamalat Indonesia, Tbk, Struktur Organisasi dan Struktur

Tata Kelola Perusahaan PT. Bank Muamalat Indonesia, Tbk,

Sejarah dan Struktur Organisasi Product Development Division

PT. Bank Muamalat Indonesia, Tbk, dan Produk dan Layanan PT.

Bank Muamalat Indonesia, Tbk.

Bab IV : HASIL TEMUAN LAPANGAN DAN ANALISIS APLIKASI PRODUK MURABAHAH PADA PEMBIAYAAN HUNIAN SYARIAH PT. BANK MUAMALAT INDONESIA, TBK

meliputi pelaksanaan pembiayaan produk murabahah pada Pembiayaan Hunian Syariah Muamalat, hasil pelaksanaan dan

faktor-faktor yang mempengaruhi terhadap Pembiayaan Hunian

Syariah Muamalat.

Bab V : PENUTUP

meliputi kesimpulan dari penelitian yang dilakukan dalam bab IV

serta saran – saran yang direkomendasikan oleh penulis kepada

18

A. Produk Perbankan Syariah

1. Pengertian dan Tujuan Bank Syariah

Ada banyak pengertian mengenai Bank Syariah. Salah satunya

diungkapkan dalam UU RI No.21 Tahun 2008 Tentang Perbankan

Syariah. Menurut Pasal 1 angka 7 UU Perbankan Syariah, bahwa Bank

Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan

Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan

Bank Pembiayaan Rakyat Syariah.1

Istilah lain yang digunakan untuk sebutan Bank Islam, dalam

bahasa Inggris ialah Islamic Banking. Dalam bahasa Arabnya disebut (ﺔﻌﯾﺮﺸﻟا ﻚﻨﺒﻟا) al-bunuk al-syariah2. Di Indonesia sendiri dikenal dengan nama Bank Syariah. Secara akademik, istilah Islam dan Syariah memang

mempunyai pengertian yang berbeda. Namun secara teknis untuk

penyebutan Bank Islam dan Bank Syariah mempunyai pengertian yang

sama. Menurut Ensiklopedi Islam yang dikutip oleh Warkum Sumitro,

Bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan

1

UU Perbankan Syariah, diakses 6 Mei 2011, pukul 11.27 WIB dari http://www.bi.go.id 2

kredit dan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang

yang pengoperasiannya disesuaikan dengan prinsip-prinsip Syariat Islam.3

Berdasarkan rumusan tersebut, Bank Islam menurut penulis adalah

Bank yang tata cara beroperasinya didasarkan pada tata cara bermuamalat

secara Islam sesuai dengan Prinsip Syariah, yakni mengacu kepada

ketentuan-ketentuan al Quran dan al-Hadits.

Tujuan didirikannya Bank Islam adalah memacu perkembangan

ekonomi dan kemajuan sosial dari negara-negara anggota dan masyarakat

Muslim, baik secara individual maupun kolektif. Tujuan utama

didirikannya Bank Islam ialah untuk menghindari bunga uang yang

dilaksanakan oleh Bank-Bank Konvensional (Conventional Banks).4 Jadi, tujuan didirikannya Bank Syariah adalah lembaga keuangan yang fungsi

utamanya menghimpun dana untuk disalurkan kepada orang atau lembaga

yang membutuhkannya dengan sistem tanpa bunga.

2. Produk Perbankan Syariah

Salah satu keunggulan sistem keuangan dalam perbankan syariah

adalah tersedianya berbagai produk dan jasa yang dapat dipilih untuk

nasabah sesuai dengan kepentingan bisnis dan usaha yang dikelolanya.

Secara garis besar produk yang ditawarkan oleh perbankan syariah dapat

dibagi menjadi tiga bagian besar, yaitu produk penyaluran dana

3

Warkum Sumitro, Asas-Asas Perbankan Islam dan Lembaga-Lembaga Terkait (BAMUI, Takaful dan Pasar Modal Syariah) di Indonesia, Ed. Revisi. Cet. 4, (Jakarta: PT RajaGrafindo Persada, 2004), h.5

4

(financing), produk penghimpunan dana (funding), dan produk jasa (service).5

Sebenarnya dalam hal produk, untuk produk Bank Konvensional

dengan produk Bank Syariah tidaklah jauh berbeda. Seperti produk giro

dan tabungan yang dikenal dalam perbankan konvensional, dapat penulis

temui dalam praktik perbankan syariah sebagai giro wadi’ah, dan tabungan wadi’ah. Namun, ada beberapa produk perbankan syariah yang

tidak dikenal dalam perbankan konvensional, seperti pinjaman kebajikan.

Hal inilah yang membuat produk perbankan syariah menjadi luwes.

Namun demikian, dengan keluwesannya, produk-produk perbankan

syariah menjadi sangat luas dan lebih lengkap dibandingkan dengan

produk perbankan konvensional.

B. Pembiayaaan Murabahah 1. Pengertian Pembiayaan

Salah satu produk Bank adalah menyalurkan pembiayaan.

Pembiayaan menurut pasal 1 angka 25 Undang-Undang RI Nomor 21

Tahun 2008 Tentang Perbankan Syariah adalah penyediaan dana atau

tagihan yang dipersamakan dengan itu berupa:

a. transaksi bagi hasil dalam bentuk mudharabah dan musyarakah; b. transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiya bittamlik;

5

c. transaksi jual beli dalam bentuk piutang murabahah, salam, dan

istishna’;

d. transaksi pinjam meminjam dalam bentuk piutang qardh;

e. transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa

berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau

UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi

fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu

tertentu denganimbalan ujrah, tanpa imbalan, atau bagi hasil.6

Jadi, yang dimaksud pembiayaan adalah penyediaan dana atau

barang yang difasilitasi oleh Bank kepada nasabah yang tidak bertentangan

dengan Prinsip Syariah. Menurut sifat penggunaannya, pembiayaan dapat

dibagi menjadi dua, yaitu pembiayaan produktif dan pembiayaan

konsumtif.7

2. Prinsip – Prinsip Pembiayaan

Prinsip pembiayaan ini disebut pula konsep 5C. Pada dasarnya

konsep 5C ini dapat memberikan informasi mengenai itikad baik

(willingness to pay) dan kemampuan membayar (ability to pay) nasabah. Prinsip pembiayaan tersebut adalah sebagai berikut :

6

UU Perbankan Syariah, diakses 6 Mei 2011, pukul 11.27 WIB dari http://www.bi.go.id 7

a. Character

Penilaian karakter nasabah merupakan masalah yang cukup

kompleks karena berkaitan dengan watak dan perilaku seseorang baik

secara individual maupun dalam komunitas atau lingkungan usahanya.

Pejabat analis dalam melakukan penilaian karakter debitur perlu

memperhatikan terutama sifat-sifat sebagai berikut : kejujuran,

ketulusan, kecerdasan, kesehatan, kebiasaan-kebiasaan, tempra

mental, kaku, membanggakan diri secara berlebihan dan sebagainya.8

Informasi lain yang juga sangat krusial untuk diketahui adalah apakah

calon debitur tersebut masuk dalam daftar orang tercela (DOT) atau

daftar hitam. Untuk memperkuat data ini dapat dilakukan melalui wawancara dan BI checking.

b. Capacity

Kapasitas calon nasabah sangat penting diketahui untuk

memahami kemampuan seseorang untuk membayar semua

kewajibannya (ability to pay) tepat pada waktunya sesuai dengan perjanjian kredit. Untuk pembiayaan konsumtif, analisa diarahkan

pada kemampuan sumber penghasilan calon nasabah membiayai

seluruh pengeluaran bulanannya.9 Untuk itu, yang perlu dianalisa

adalah perusahaan tempat yang bersangkutan bekerja, lama bekerja,

dan penghasilan.

8

Sunarto Zulkifli. Panduan Praktis Transaksi Perbankan Syariah (Jakarta: Zikrul Hakim, 2007), h.153

9

c. Capital

Penilaian modal dilakukan untuk melihat apakah debitur

memiliki modal yang memadai untuk menjalankan dan memelihara

kelangsungan usahanya. Semakin besar jumlah modal yang

ditanamkan oleh debitur ke dalam usahanya yang akan akan dibiayai

dengan dana Bank semakin menunjukkan keseriusan debitur

menjalankan usahanya tersebut. Untuk pembiayaan konsumtif, hal ini

dapat tercermin dari uang muka yang sanggup dibayar oleh calon

nasabah.

d. Collateral

Analisa ini diarahkan terhadap jaminan yang diberikan.10

Jaminan dimaksud harus mampu meng-cover risiko bisnis calon nasabah. Analisa dilakukan antara lain meneliti kepemilikan jaminan

yang diserahkan, memperhatikan pengikatannya sehingga secara legal

Bank dapat dilindungi, rasio jaminan terhadap jumlah pembiayaan dan

marketabilitas jaminan.

e. Condition of Economy

Prinsip C terakhir adalah kondisi ekonomi yaitu berkaitan

secara langsung maupun tidak langsung. Seperti peraturan-peraturan

dan kebijakan pemerintah yang mungkin akan berdampak pada

perekonomian secara regional, nasional, dan internasional terutama

yang berhubungan dengan sektor usaha debitur.11 Kondisi ekonomi

10

Ibid., h.154 11

yang perlu diperhatikan antara lain mencakup yaitu pertama, masalah

pemasaran yang meliputi perkiraan permintaan, daya beli masyarakat,

luas pasar.

Selain dengan prinsip 5C dapat pula dilakukan penilaian dengan 4P

pembiayaan, adalah sebagai berikut:

a. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah

lakunya sehari-hari maupun masa lalunya.12 Personality juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam

menghadapi suatu masalah. Personality hampir sama dengan character

dari 5C.

b. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil

pembiayaan, termasuk jenis kredit yang diinginkan nasabah.13 Tujuan

pengambilan pembiayaan bermacam-macam, apakah untuk tujuan

konsumtif atau untuk tujuan produktif atau tujuan perdagangan.

c. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan

pembiayaan yang telah diambil atau dari sumber mana saja dana untuk

pengembalian pembiayaan yang diperolehnya.

12

Ibid., h.155 13

d. Protection

Tujuannya adalah bagaimana menjaga pembiayaan yang

dikucurkan oleh Bank namun melalui suatu perlindungan.14 Perlindungan

dapat berupa jaminan barang atau orang atau jaminan asuransi.

3. Jenis – jenis Pembiayaan

Adapun pembiayaan yang biasa dipergunakan dalam pembiayaan

pada Bank Syariah sebagai berikut:

a. Musyarakah Mutanaqishah

Adalah suatu skim musyarakah, di mana porsi dana salah satu pihak akan menurun terus hingga akhirnya menjadi nol. Pada saat

porsi dana salah satu pihak menjadi nol, maka akan terjadi perpindahan

kepemilikan dari satu pihak kepada pihak lainnya.15 Pada skim ini

Bank dan nasabah saling mencampurkan dananya untuk membiayai

suatu proyek, kemudian secara bertahap Bank akan mengurangi porsi

modalnya hingga menjadi nol dalam suatu saat.

b. Murabahah

Murabahah adalah akad jual beli barang dengan menyatakan

harga perolehan dan keuntungan (margin) yang telah disepakati oleh penjual dan pembeli (Bank dan nasabah).16 Tujuan pembiayaan

murabahah adalah untuk pembiayaan yang sifatnya konsumtif seperti

rumah, tanah, toko, mobil, motor, dan sebagainya.

14

Ibid., h.156 15

Ibid., h.75 16

c. Istishna’

Prinsip istishna’ menyerupai salam, namun istishna’

pembayarannya dapat di muka, dicicil atau di belakang. Skim istishna’ dalam Bank Syariah umumnya diaplikasikan pada pembiayaan

manufaktur, industri kecil, menengah, dan konstruksi.17

d. Ijarah

Definisi fiqih ijarah yaitu suatu jenis akad untuk menjual

manfaat dengan jalan penggantian. Maksud manfaat adalah kegunaan,

yaitu barang yang mempunyai manfaat dan selama menggunakannya

barang tersebut tidak mengalami perubahan atau musnah. Manfaat

yang diambil tidak berbentuk zatnya melainkan sifatnya dan dibayar

sewa. Misalnya, rumah yang dikontrakkan/disewa. Ada dua jenis

ijarah, yaitu operating ijarah dan ijarah muntahia bittamlik.18

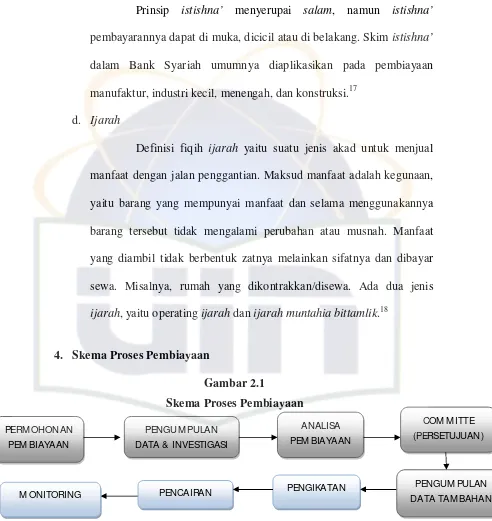

[image:40.595.77.569.138.659.2]4. Skema Proses Pembiayaan

Gambar 2.1

Skema Proses Pembiayaan

Sumber: Sunarto Zulkifli,Panduan Praktis Transaksi Perbankan Syariah 19

17

Adiwarman Karim, Bank Islam Analisis Fiqh dan Keuangan, h.62 18

Compliance Division, Sharia Hand Book : Panduan Dasar Akad-Akad Perbankan Syariah (Jakarta: Bank Muamalat, 2010), h.87

19

Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah, h.149 PERM OHONAN

PEM BIAYAAN

PENGUM PULAN DATA & INVESTIGASI

ANALISA

PEM BIAYAAN

PENGUM PULAN DATA TAM BAHAN PENGIKATAN

M ONITORING

COM M ITTE (PERSETUJUAN)

Proses pembiayaan yang sehat adalah salah satu aspek penting

dalam perbankan syariah. karena akan menghasilkan return sebagaimana

yang diharapkan, bahkan lebih. Tahapan proses pembiayaan secara umum

antara lain dimulai dari permohonan pembiayaan, pengumpulan data dan

investigasi. Kemudian melakukan analisa pembiayaan, persetujuan,

pengumpulan data tambahan, pengikatan, pencairan dan monitoring.

5. Pembiayaan Bermasalah

Berdasarkan pendapat dari Gatot Supramono, faktor-faktor yang

menyebabkan terjadinya pembiayaan bermasalah adalah:

a. Yang berasal dari nasabah, seperti nasabah menyalahgunakan

pembiayaan yang diperolehnya dan nasabah beritikad kurang baik.

b. Berasal dari bank, seperti kualitas pejabat bank yang tidak profesional,

persaingan antar bank yang dapat menyebabkan timbulnya persaingan

tidak sehat, dan pengawasan yang lemah.20

Hampir setiap bank mengalami pembiayaan bermasalah.

Pembiayaan bermasalah suatu fasilitas pembiayaan disebabkan oleh pihak

perbankan, dalam hal ini pihak analisis pembiayaan kurang teliti dalam

mengecek kebenaran dan keaslian dokumen dan salah dalam melakukan

perhitungan terhadap rasio-rasio yang ada. Dan dari pihak nasabah yakni

adanya unsur kesengajaan seperti nasabah yang sengaja tidak mau

membayar kewajibannya kepada bank dan unsur tidak sengaja seperti si

20

nasabah mampu untuk membayar tapi tidak mampu karena mengalami

musibah seperti kebakaran atau kebanjiran.

6. Pengertian Murabahah

Kata al-Murabahah diambil dari bahasa Arab dari kata “ar-ribhu (ُﺢْﺑِﺮﻟا) yang berarti kelebihan dan tambahan (keuntungan).”21 Murabahah

dalam fiqih, menurut Abdullah Saeed, yaitu : “Ada tiga pihak, A, B, dan C

dalam penjualan murabahah. A meminta B untuk membeli beberapa

barang untuk A. B tidak memiliki barang tersebut tapi berjanji untuk

membelikannya dari pihak ketiga, yaitu C. B adalah perantara, dan kontrak

murabahah adalah antara A dan B”.22

Sedangkan pengertian murabahah menurut beberapa praktisi perbankan didefinisikan sebagai berikut :

a. Muhammad Syafi’i Antonio menjelaskan bahwa bai’ al murabahah

adalah jual beli barang pada harga asal dengan tambahan keuntungan

yang disepakati. Dalam jual beli murabahah, penjual harus

memberitahu harga produk yang dibeli dan menentukan suatu tingkat

keuntungan sebagai tambahannya.23

b. Warkum Sumitro membedakan pengertian keduanya, dimana

pengertian murabahah adalah persetujuan jual-beli suatu barang dengan harga sebesar harga pokok ditambah dengan keuntungan yang

21

http://ekonomisyariat.com/fikih-ekonomi-syariat/mengenal-jual-beli-murabahah.html, (diakses tanggal 7 Mei 2011, pukul 15.45 WIB)

22

Abdullah Saeed, Menyoal Bank Syariah: Kritik Atas Interpretasi Bunga Bank Kaum Neorevivalis (terj.), (Jakarta: Paramadina, 2004), Cet.2.h.17

23

disepakati bersama dengan pembayaran ditangguhkan satu bulan

sampai satu tahun. Persetujuan tersebut juga meliputi cara pembayaran

sekaligus.24

c. Menurut Adiwarman Karim, bahwa cara pembayaran murabahah

dapat dilakukan baik dalam bentuk lump sum (sekaligus) maupun

dalam bentuk angsuran.25

d. Dan menurut Sutan Remy Sjahdeini, murabahah adalah jasa

pembiayaan dengan mengambil bentuk transaksi jual-beli dengan

cicilan.26

Berdasarkan definisi dari beberapa pakar perbankan syariah

maupun secara fiqih, dapat penulis ketahui murabahah ataupun bai’al murabahah (sebutan lain murabahah) adalah jual beli suatu barang

tertentu antara penjual dan pembeli di mana harga jualnya terdiri dari

harga pokok ditambah nilai keuntungan yang telah disepakati di akad

awal. Penyerahan barang dilakukan pada saat transaksi, sementara

pembayarannya dilakukan secara tangguh atau dicicil. Ditangguhkan disini

maksudnya, pembeli baru membayar pada waktu jatuh tempo dengan

harga jual sebesar harga pokok ditambah keuntungan yang disepakati.

Melalui akad murabahah, nasabah dapat memenuhi kebutuhannya untuk memperoleh dan memiliki barang yang dibutuhkan tanpa harus

menyediakan uang tunai terlebih dahulu, dengan kata lain nasabah tetap

24

Warkum Sumitro, Asas-asas Perbankan Islam dan Lembaga Terkait : BMI dan Takaful di Indonesia, (Jakarta: PT.Raja Grafindo Persada, 2004), Edisi Revisi, h.37

25

Adiwaraman A. Karim, Bank Islam : Analisis Fiqh dan Keuangan, Ed.1, h.161 26

memperoleh pembiayaan murabahah dari Bank untuk pengadaan barang tersebut.

Sedangkan bai bitsaman ajil adalah jual beli dengan pembayaran di akhir yang berbeda dengan murabahah yaitu jual beli dengan pembayaran cicilan.27

7. Landasan Syariah dan Hukum Murabahah Landasan syariah murabahah yaitu : a. Al Quran

Al Quran surat An-Nisa ayat 29

Artinya :

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu, sesungguhnya Allah adalah Maha Penyayang kepadamu.” (An-Nisa : 29)28

b. Hadis Nabi SAW

ﻋ

ﻦ

ﺻ

ِﻟﺎ

ِﺢ

ﺑ

ِﻦ

ﺻ

ﻬﻴ

ٍﺐ

ﻋ

ﻦ

ﹶﺍ ِﺑ

ﻴِﻪ

:

ﹶﻗ

ﹶﻝﺎ

ﺭ

ﺳ

ﻮ

ﹸﻝ

ِﷲﺍ

ﺻ

ﱠﻠ

ُﷲﺍ ﻰ

ﻋ

ﹶﻠﻴِﻪ

ﻭ

ﺳﱠﻠ

ﻢ

ﹶﺛ ﹶﻠ

ﹲﺚ

ِﻓﻴ

ِﻬ

ﻦ

ﹾﻟﺍ

ﺒﺮ

ﹶﻛ

ﹸﺔ

ﹾﻟﺍ

ﺒﻴ

ﻊ

ِﺍ ﹶﻟ

ﹶﺍ ﻰ

ﺟ

ٍﻞ

ﻭ

ﹾﻟﺍ

ﻤﹶﻘ

ﺭﺎ

ﺿ

ﹸﺔ

ﻭ

ﹶﺍﺧ

ﹶﻼ

ِﻝ

ﹶﻁ

ﹾﻟﺍ

ِﺒﺮ

ِﺑ

ﺸﻟﺎ

ِﻌﻴ

ِﺮ

ِﻟ ﹾﻠ

ﺒﻴ

ِﺖ

ﹶﻻ

ِﻟﹾﻠﺒ

ﻴِﻊ

)

ﻪﺟﺎﻣ ﻦﺑﺍ ﻩﻭﺭ

(

27Syafi’i Antonio, Muhammad. Bank Syariah: Dari Teori ke Praktik. h.86 28

Artinya :

”Dari Shalih bin Shuhaib ra. Bahwa Rasulullah saw. Bersabda: “Tiga hal yang didalamnya terdapat keberkahan, jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual.” (HR. Ibn Majah dari Shuhaib)29

Selain itu, jual beli pun harus di dasari atas suka sama suka

sebagaimana Hadits Riwayat al-Baihaqi dan Ibnu Majah, dan shahih oleh

Ibnu Hibban yang yang dikutip oleh Sharia Hand Book: Panduan Dasar

Akad-Akad Perbankan Syariah menyatakan: “Sesungguhnya jual beli itu harus dilakukan suka sama suka.”30

c. Ijma’

“Ijma mayoritas ulama tentang kebolehan jual beli dengan cara

Murabahah.” (Ibnu Rusyd, Bidayah al-Mujtahid, juz 2, hal.161; lihat

pula al-Kasani, Bada’i as-Sana’i, juz 5, hal.220-222)31

d. Kaidah Fiqh

ِﻢﻳِﺮﺤﺘﻟﺍ ﻰﹶﻠﻋ ﹸﻞﻴِﻟﺪﻟﺍ ﱡﻝﺪﻳ ﻰﺘﺣ ﹸﺔﺣﺎﺑِﻹﺍ ِﺕﹶﻼﻣﺎﻌﻤﹾﻟﺍ ﻰِﻓ ﹸﻞﺻَﻷﹶﺍ

“Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya.”

e. Fatwa Dewan Syariah Nasional

Perihal murabahah ini diatur dalam Fatwa Dewan Syariah Nasional, yaitu:

29

Compliance Division, Sharia Hand Book: Panduan Dasar Akad-Akad Perbankan Syariah, h.40

30

Ibid., h.40 31

1) No.04/DSN-MUI/IV/2000 tanggal 1 April 2000 Tentang

Murabahah.

2) No.13/DSN-MUI/IX/2000 tanggal 16 September 2000 Tentang

Uang Muka dalam Murabahah.

3) No.16/DSN-MUI/IX/2000tanggal 16 September 2000 Tentang

Diskon dalam Murabahah.

4) No.23/DSN-MUI/III/2002 tanggal 28 Maret 2002 tentang

potongan pelunasan dalam murabahah.

8. Rukun dan Syarat Murabahah

Agar suatu jual beli dapat terlaksana dengan baik (sesuai dengan

aturan Islam), perlu diperhatikan rukun jual beli, yaitu adanya :

a. Penjual (ba’i),

b. Pembeli (musytari),

c. Barang yang dibeli (komoditas),

d. Harga (tsaman) yang terdiri dari harga beli, margin keuntungan, dan

harga jual,

e. Ijab qabul (perjanjian).32

Syarat bai’ al murabahah:

a. Harus digunakan untuk barang-barang yang halal; barang najis tidak

sah diperjual-belikan dan barang bukan larangan negara.

b. Penjual memberi tahu biaya modal kepada nasabah.

c. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan.

32

d. Kontrak harus bebas dari riba

e. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas

barang sesudah pembelian.

f. Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara utang.33

Berdasarkan rukun dan syarat murabahah yang disebutkan diatas,

jadi di murabahah ini terlihat adanya unsur keterbukaan.

9. Manfaat Murabahah

Transaksi bai’al murabahah memiliki beberapa manfaat, demikian juga risiko yang harus diantisipasi. Bai’ al murabahah memberi banyak

manfaat kepada Bank Syariah. Salah satunya adalah adanya keuntungan

yang muncul dari selisih harga beli dari penjual dengan harga jual kepada

nasabah. Selain itu, sistem bai’ al murabahah juga sangat sederhana dan memudahkan penanganan administrasinya di Bank Syariah.34 Selain

memiliki manfaat, ada beberapa kemungkinan risiko yang harus

diantisipasi antara lain:

a. Default atau kelalaian; nasabah sengaja tidak membayar angsuran.

b. Fluktuasi harga komparatif; ini terjadi bila harga suatu barang di pasar

naik setelah Bank membelikannya untuk nasabah. Bank tidak bisa

mengubah harga jual-beli tersebut.

33

M. Rifai, Konsep Perbankan Syariah, (Semarang: CV Wicaksana, 2002), h.62 34

c. Penolakan nasabah; barang yang dikirim bisa saja ditolak oleh nasabah

karena berbagai sebab. Karena itu, sebaiknya dilindungi dengan

asuransi.35

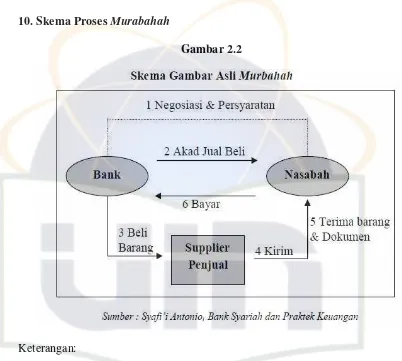

[image:48.595.113.515.182.543.2]10.Skema Proses Murabahah

Gambar 2.2

Keterangan:

1. Nasabah mengajukan permohonan untuk membeli kepada Bank. Bank

memberikan persyaratan atas pengajuan nasabah, serta dilakukan negosiasi

harga.

2. Bank dan nasabah melakukan akad jual beli atas barang yang diminta oleh

nasabah.

3. Bank membeli barang dari supplier penjual sesuai dengan spesifikasi yang

telah diminta oleh nasabah

35

4. Supplier mengirim/menyerahkan barang sesuai spesifikasi yang telah

disepakati kepada nasabah.

5. Nasabah menerima barang dan dokumen.

6. Kemudian nasabah melakukan pembayaran kepada pihak Bank secara

angsur (margin+pokok)

C. Produk KPR Syariah

Produk KPR syariah dimaknai sebagai pembiayaan perumahan yang

mekanismenya didasarkan pada akad jual-beli (tabadduli). Bank Syariah sebagai penjual (al-ba’iu) dan nasabah sebagai pembeli (musytari).36 Untuk

kredit atau pembiayaan kepemilikan rumah, memang ada beberapa perbedaan

antara KPR di Bank Syariah dan Bank Konvensional. Pertama, pada akad

atau perjanjian awalnya. Kedua, kemudahaan nasabah untuk meminjamnya. Ketiga, di Bank konvensional menggunakan bunga sebagai keuntungannya, sedangkan di Bank Syariah menggunakan marjin/bagi hasil. Keempat, apabila

mendapatkan kendala pada pembayarannya, Bank Syariah lebih memberikan

kemudahan bagi Anda.37

Salah satu keuntungan yang di dapat jika masyarakat memilih

menggunakan kredit/pembiayaan rumah dengan prinsip syariah adalah

terhindarnya dari sistem riba dalam pengambilan KPR konvensional.

36

“Kredit Pemilikan Rumah , Kredit”, artikel diakses pada 6 Maret 2011, pukul 12.12 WIB dari http://digilib.uin-suka.ac.id/gdl.php?mod=browse&op=read&id=digilib-uinsuka--ratnaningr-4255

37

36

A. Profil dan Sejarah Singkat Perjalanan PT. Bank Muamalat Indonesia, Tbk 1

1. Profil Bank Muamalat Indonesia

Saat ini Bank Mumalat merupakan satu-satunya bank syariah yang

berekspansi ke luar negeri dengan membuka kantor cabang di Kuala

Lumpur, Malaysia. Nasabah dapat memanfaatkan jaringan Malaysia Electronic Payment System (MEPS) dengan jangkauan akses lebih dari

2.000 ATM di Malaysia. Pelopor perbankan syariah ini selalu

berkomitmen untuk menghadirkan layanan perbankan syariah yang

kompetitif dan mudah dijangkau bagi masyarakat hingga ke berbagai

pelosok Nusantara.

Bukti komitmen tersebut telah mendapat apresiasi dari pemerintah,

media massa, lembaga nasional dan internasional, serta masyarakat luas

dengan perolehan lebih dari 70 penghargaan bergengsi selama 5 tahun

terakhir. Penghargaan yang diterima antara lain sebagai Best Islamic Bank in Indonesia 2010 dari Islamic Finance News–Kuala Lumpur–, Best Islamic Financial Institution in Indonesia 2009 dari Global Finance–New

York–, serta The Best Islamic Finance House in Indonesia 2009 dari Alpha South East Asia–Hongkong.

1

[image:50.595.107.512.187.523.2]2. Sejarah Singkat Perjalanan Bank Muamalat Indonesia2

Gagasan pendirian Bank Muamalat Indonesia berawal dari lokakarya

Bunga Bank dan Perbankan yang diselenggarakan Majelis Ulama Indonesia pada 18- 20 Agustus 1990 di Cisarua, Bogor. Ide ini berlanjut dalam

Musyawarah Nasional IV Majelis Ulama Indonesia di Hotel Sahid Jaya,

Jakarta, pada 22-25 Agustus 1990 yang diteruskan dengan pembentukan

kelompok kerja untuk mendirikan bank murni syariah pertama di Indonesia.

Realisasinya dilakukan pada 1 November 1991 yang ditandai dengan

penandatanganan akte pendirian PT Bank Muamalat Indonesia di Hotel Sahid

Jaya berdasarkan Akte Notaris Nomor 1 Tanggal 1 November yang dibuat

oleh Notaris Yudo Paripurno, S.H. dengan Izin Menteri Kehakiman Nomor

C2.2413.hT.01.01 Tanggal 21 Maret 1992/Berita Negara Republik Indonesia

Tanggal 28 April 1992 Nomor 34.

Pada saat penandatanganan akte pendirian ini diperoleh komitmen dari

berbagai pihak untuk membeli saham sebanyak Rp.48 Milyar. Kemudian

dalam acara silaturahmi pendirian di Istana Bogor diperoleh tambahan dana

dari masyarakat Jawa Barat senilai Rp.106 Milyar sebagai wujud dukungan

mereka. Dengan modal awal tersebut dan berdasarkan Surat Keputusan

Menteri Keuangan RI Nomor 1223/MK.013/1991 tanggal 5 November 1991

serta izin usaha yang berupa Keputusan Menteri Keuangan Republik Indonesia

Nomor 430/KMK.013/1992 Tanggal 24 April 1992.

2

Bank Muamalat mulai beroperasi pada 1 Mei 1992 bertepatan dengan

27 Syawal 1412 H. Pada 27 Oktober 1994, Bank Muamalat mendapat

kepercayaan dari Bank Indonesia sebagai Bank Devisa. Beberapa tahun yang

lalu Indonesia dan beberapa negara di Asia Tenggara pernah mengalami krisis

moneter yang berdampak terhadap perbankan nasional yang menyebabkan

timbulnya kredit macet pada segmen korporasi. Bank Muamalat pun ikut

terimbas dampak tersebut. Tahun 1998, angka non performing financing (NPF) Bank Muamalat Indonesia sempat mencapai lebih besar dari 60%.

Perseroan mencatat kerugian sebesar Rp105 Miliar dan ekuitas mencapai titik

terendah hingga Rp39,3 Miliar atau kurang dari sepertiga modal awal.

Kondisi tersebut telah mengantarkan Bank Muamalat memasuki era

baru dengan keikutsertaan Islamic Development Bank (IDB), yang

berkedudukan di Jeddah–Saudi Arabia, sebagai salah satu pemegang saham

luar negeri yang resmi diakui melalui Rapat Umum Pemegang Saham (RUPS)

pada 21 Juni 1999. Dalam kurun waktu 1999-2002 Bank Muamalat terus

berjuang dan berhasil membalikkan keadaan dari rugi menjadi laba. Hasil

tersebut tidak lepas dari upaya dan dedikasi segenap karyawan dengan

dukungan kepemimpinan yang kuat, strategi usaha yang tepat, serta kepatuhan

terhadap pelaksanaan perbankan syariah secara murni.

B. Visi dan Misi PT.Bank Muamalat Indonesia, Tbk 3

1. Visi : Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional.

3

2. Misi :

Menjadi ROLE MODEL Lembaga Keuangan Syariah dunia dengan

penekanan pada semangat kewirausahaan, keunggulan manajemen dan

orientasi investasi yang inovatif untuk memaksimakan nilai bagi

stakeholder.

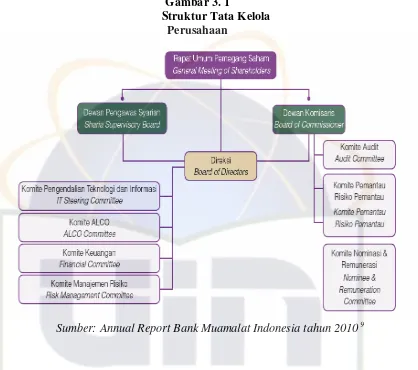

C. Struktur Organisasi dan Struktur Tata Kelola Perusahaan PT. Bank Muamalat Indonesia, Tbk

1. Struktur Organisasi Bank Muamalat Indonesia

Adapun struktur organisasi PT. Bank Muamalat Indonesia sebagai

berikut : (bagan bisa dilihat di gambar 3.1 lampiran).

2. Struktur Tata Kelola Perusahaan Bank Muamalat Indonesia

Struktur organisasi tata kelola Bank Muamalat Indonesia terdiri

dari Rapat Umum Pemegang Saham (RUPS), Dewan Komisaris, Dewan

Pengawas Syariah, dan Dewan Direksi.

a. Rapat Umum Pemegang Saham (RUPS)4

Rapat Umum Pemegang Saham memegang kekuasaan tertinggi di

dalam tubuh perusahaan dan memiliki wewenang yang tidak dapat

diserahkan kepada Direksi, Dewan Komisaris, atau Dewan Pengawas

Syariah. RUPS juga berfungsi sebagai instrumen bagi pemegang saham

untuk mengambil keputusan penting yang berhubungan dengan

kepentingan perusahaan.

4

b. Susunan Dewan Komisaris

Dalam melaksanakan tugas dan tanggung jawab, Dewan Komisaris

bertindak secara independen, melaksanakan tugas secara obyektif, dan

bebas dari tekanan dan kepentingan pihak manapun termasuk dalam

hubungan sesama anggota Dewan Komisaris hubungan dengan Direksi