THE INFLUENCE OF DEMOGRAPHY, TAX KNOWLEDGE, TAX PUNISHMENT, THE QUALITY OF TAX SERVICE TO CORPORATE TAX

PAYER COMPLIENCE IN KPP PRATAMA KLATEN

Disusun Oleh:

CHANDRA JATI PRASETYO 20130420064

FAKULTAS EKONOMI DAN BISNIS

i

THE INFLUENCE OF DEMOGRAPHY, TAX KNOWLEDGE, TAX PUNISHMENT, AND THE QUALITY OF TAX SERVICE TO CORPORATE

TAX PAYER COMPLIENCE IN KPP PRATAMA KLATEN

Disusun Oleh:

CHANDRA JATI PRASETYO 20130420064

FAKULTAS EKONOMI DAN BISNIS

ii

THE INFLUENCE OF DEMOGRAPHY, TAX KNOWLEDGE, TAX PUNISHMENT, AND THE QUALITY OF TAX SERVICE TO CORPORATE

TAX PAYER COMPLIENCE IN KPP PRATAMA KLATEN

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar

Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Disusun Oleh:

CHANDRA JATI PRASETYO 20130420064

FAKULTAS EKONOMI DAN BISNIS

iii

THE INFLUENCE OF DEMOGRAPHY, TAX KNOWLEDGE, TAX PUNISHMENT, AND THE QUALITY OF TAX SERVICE TO CORPORATE

TAX PAYER COMPLIENCE IN KPP PRATAMA KLATEN

Diajukan Oleh :

CHANDRA JATI PRASETYO 20130420064

Telah disetujui Dosen Pembimbing Pembimbing

iv

THE INFLUENCE OF DEMOGRAPHY, TAX KNOWLEDGE, TAX PUNISHMENT, AND THE QUALITY OF TAX SERVICE TO CORPORATE

TAX PAYER COMPLIENCE IN KPP PRATAMA KLATEN

Diajukan Oleh :

CHANDRA JATI PRASETYO 20130420064

Skripsi ini telah Dipertahankan dan Disahkan didepan

Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal, 17 Februari 2017 Yang terdiri dari

Dr. Ietze Nazaruddin, Dr., S.E, M.Si., Ak., CA. Ketua Tim Penguji

Erni Suryandari, S.E, M.Si. Alek Murtin, S.E, M.Si., Ak., CA.

Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

v Nomor Mahasiswa : 20130420064

Menyatakan bahwa skripsi ini dengan judul: “Pengaruh Demografi, Pengetahuan Perpajakan, Sanksi Pajak, dan kualitas Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak Badan di KPP Pratama Klaten” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 01 Februari 2017

vi

suatu hari jika kita tidak berkecil hati dan belajar dari kegagalan tersebut.

Apabila engkau berada di sore hari, janganlah menunggu hingga pagi hari. Apabila engkau berada di pagi hari, Janganlah menunggu hingga sore hari. Pergunakanlah waktu sehatmu sebelum datang waktu sakitmu. Pergunakanlah hidupmu sebelum datang kematianmu.

(HR. Bukhari)

Satu-satunya batasan adalah yang kita ciptakan dalam pikiran kita sendiri.

Seorang yang mudah putus asa tidak pernah menang – dan seorang pemenang tidak pernah putus asa

(Napoleon Hill)

“Dreams are not what you see in your sleep, dreams are things which do not let you sleep.”

(Cristiano Ronaldo)

Jalanilah semua tantangan yang ada saat ini maupun kedepan hingga kau terbiasa. (Dika Jati Prasetya)

Perjuanganku sekarang adalah cerminan dari keberhasilanku dimasa yang akan datang.

vii

saya persembahkan tulisan sederhana ini kepada semua orang-orang yang saya sayangi

Tidak ada habisnya saya ucapkan puji syukur kepada ALLAH SWT yang atas karunianya telah memberikan kekuatan dan ketabahan kepada penulis sehingga dapat menyelesaikan karya ilmiah skripsi ini. Kelancaran dan kesulitan yang penulis rasakan ketika menulis karya ilmiah merupakan media pembelajaran yang disiapkan ALLAH SWT untuk menyiapkan kita semua untuk menuju kehidupan kerja yang diidam-idamkan.

Shalawat serta salam saya haturkan kepada junjungan kita nabi Muhammad SAW yang merupakan suri tauladan yang baik bagi seluruh kaumnya. Lewat hadist yang indah memberikan kita petunjuk ketika tidak tahu arah.

Sebagai rasa terima kasih yang tak terhingga atas jasa yang beliau berikan, saya persembahkan tulisan ini kepada kedua orang tua saya Ir Djoko Prasetyo dan Indah Djati Sulistiyani SH. Beliau telah memberikan kasih sayang yang begitu besar kepada saya sejak saya lahir hingga hari ini tanpa menuntut balas suatu apapun. Beliau selalu membimbing saya ketika susah maupun turut bersenang ketika suasana suka cita datang. Beliau selalu menemani saya meskipun saya penuh dengan kekurangan dan kesalahan kepada beliau yang tidak mungkin cukup jika diucapkan satu persatu. Saya akan terus berdoa kepada ALLAH SWT untuk bapak dan ibu agar dilancarkan Rizki-nya dan panjang umurnya, serta selalu berbahagia. Semoga melalui kelulusan saya akan mendapat lebih banyak kesempatan untuk membalas jasa yang beliau berikan kepada saya, amin.

Terima kasih saya ucapkan kepada kakak saya Dika Jati Prasetya yang telah memberikan support dan lewat keberadaanya telah memberikan saya nasihat-nasihat yang baik sebagai seorang kakak. Semoga Rizki untuk dirimu diperlancar dan segera dapat membentuk keluarga baru yang bahagia.

viii

mendukungku ketika susah dan lewat kata-katanya membantu secara fisik maupun emosional untuk menyelesaikan skripsi ini.

ix

dan Karunia-Nya penulis diberikan kemudahan dalam penyusunan skripsi ini. Shalawat beserta salam semoga senantiasa terlimpah curahkan kepada Nabi Muhammad SAW, kepada keluarganya, para sahabatnya, hingga kepada umatnya hingga akhir zaman, amin.

Penulisan skripsi ini diajukan untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Judul yang penulis ajukan adalah “Pengaruh Demografi, Pengetahuan Perpajakan, Sanksi Pajak dan Kualitas Pelayanan Fiskus terhadap Kepatuhan wajib pajak badan di KPP Pratama Klaten” Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi pegawai pajak tentang apa saja faktor yang dapat mempengaruhi kepatuhan wajib pajak, selain itu juga dapat memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih kepada :

1. Bapak Dr. Nano Pratolo, M.Si., selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

2. Ibu Dr. Ietje Nazaruddin, SE., M.Si., Ak selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta

3. Bapak Alex Murtin, S.E., M.Si., Ak, CA selaku Dosen Pembimbing skripsi yang selalu memberikan bimbingan dan memberikan waktunya untuk bertemu. 4. Bapak dan Ibu dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan bimbingan selama penulisan skripsi ini.

x

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada kita semuanya. Demi perbaikan selanjutnya, saran dan kritik yang membangun akan penulis terima dengan senang hati. Akhirnya, hanya kepada Allah SWT penulis serahkan segalanya, mudah-mudahan dapat bermanfaat bagi penulis dan bagi kita semua pada umumnya.

Yogyakarta, 2017 Penulis

xi

Pengetahuan Perpajakan, Sanksi Pajak, dan Kualitas Pelayanan Fisksus terhadap Kepatuhan Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Klaten. Subjek dalam penelitian ini adalah Wajib Badan yang sedang melapor SPT di Kantor Pelayanan Pajak Pratama Klaten yang terletak di Jalan veteran No. 82, Bareng Lor, Klaten Jawa Tengah. Penelitian ini menggunakan data primer yang dikumpulkan menggunakan kuisioner. Dalam penelitian ini sampel berjumlah 100 responden yang dipilih menggunakan convinience sampling. Alat analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil analisis data menunjukan bahwa Demografi tidak berpengaruh terhadap Kepatuhan Wajib Pajak. Pengetahuan Perpajakan berpengaruh positif signifikan terhadap Kepatuhan Wajib Pajak. Sanksi Pajak tidak berpengaruh terhadap Kepatuhan Wajib Pajak. Kualitas Pelayanan Fiskus berpengaruh positif signifikan terhadap Kepatuhan Wajib Pajak.

xii

tax punishment and the quality of tax service to corporate tax payer complience in Kantor Pelayanan Pajak Pratama Klaten. The subject in this study was corporate taxpayers who reporting SPT in Kantor Pelayanan Pajak Pratama Klaten that located on Jalan veteran No. 82, Bareng Lor, Klaten Jawa Tengah. This research using data primer that taken using a quisioner In this study, sample of 100 respondents were selected using convinience sampling. Analysis tool used in this study is the multiple regression analysis.

Based on the analysis that have been made, the result are demografi do not have influence on tax complience, tax knowledge effect positively significant to taxpayer complience, tax punishment do not have influence on tax complience, the quality of tax service effect positively significant to tax complience.

xiii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERNYATAAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

HALAMAN KATA PENGANTAR ... ix

INTISARI ... xi

ABSTRACT ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

A. Rerangka Teori ... 10

1. Teori Legitimasi ... 10

2. Theory of Planned Behavior ... 11

3. Kepatuhan Wajib Pajak ... 12

4. Demografi ... 14

5. Pengetahuan Perpajakan ... 16

6. Sanksi Pajak ... 17

7. Kualitas Pelayanan Fiskus ... 19

B. Penelitian Terdahulu dan Pengembangan Hipotesis ... 20

xiv

D. Teknik Pengumpulan Data ... 26

E. Definisi Operasional Variabel Penelitian ... 27

F. Uji Kualitas Data ... 30

G. Analisis Data dan Uji Hipotesis ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

A. Gambaran Umum Objek Penelitian ... 35

B. Hasil Uji Kualitas Data ... 39

C. Analisis Data dan Uji Hipotesis ... 43

1. Hasil Uji Statistik Deskriptif ... 43

2. Hasil Uji Asumsi Klasik ... 44

3. Hasil Uji Hipotesis ... 49

D. Pembahasan ... 52

BAB V SIMPULAN, SARAN, DAN KETERBATASAN ... 57

A. Simpulan ... 57

B. Saran ... 58

C. Keterbatasan Penelitian ... 59 DAFTAR PUSTAKA

xv

Tabel 4.3 Karakteristik responden berdasarkan usia ... 37

Tabel 4.4 karakteristik responden berdasarkan tingkat pendidikan ... 38

Tabel 4.5 karakteristik responden berdasarkan jenis usaha ... 39

Tabel 4.6 Uji Validitas ... 40

Tabel 4.7 Uji Reliabilitas ... 42

Tabel 4.8 Uji Analisis Statistik Deskriptif ... 43

Tabel 4.9 Uji Normalitas ... 45

Tabel 4.10 Uji Multikolinieritas ... 46

Tabel 4.11 Uji Heteroskedastisitas ... 47

Tabel 4.12 Uji F ... 52

Tabel 4.13 Uji T ... 49

Tabel 4.14 Ringkasan Hasil Uji Hipotesis ... 50

Pengetahuan Perpajakan, Sanksi Pajak, dan Kualitas Pelayanan Fisksus terhadap Kepatuhan Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Klaten. Subjek dalam penelitian ini adalah Wajib Badan yang sedang melapor SPT di Kantor Pelayanan Pajak Pratama Klaten yang terletak di Jalan veteran No. 82, Bareng Lor, Klaten Jawa Tengah. Penelitian ini menggunakan data primer yang dikumpulkan menggunakan kuisioner. Dalam penelitian ini sampel berjumlah 100 responden yang dipilih menggunakan convinience sampling. Alat analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil analisis data menunjukan bahwa Demografi tidak berpengaruh terhadap Kepatuhan Wajib Pajak. Pengetahuan Perpajakan berpengaruh positif signifikan terhadap Kepatuhan Wajib Pajak. Sanksi Pajak tidak berpengaruh terhadap Kepatuhan Wajib Pajak. Kualitas Pelayanan Fiskus berpengaruh positif signifikan terhadap Kepatuhan Wajib Pajak.

tax punishment and the quality of tax service to corporate tax payer complience in Kantor Pelayanan Pajak Pratama Klaten. The subject in this study was corporate taxpayers who reporting SPT in Kantor Pelayanan Pajak Pratama Klaten that located on Jalan veteran No. 82, Bareng Lor, Klaten Jawa Tengah. This research using data primer that taken using a quisioner In this study, sample of 100 respondents were selected using convinience sampling. Analysis tool used in this study is the multiple regression analysis.

Based on the analysis that have been made, the result are demografi do not have influence on tax complience, tax knowledge effect positively significant to taxpayer complience, tax punishment do not have influence on tax complience, the quality of tax service effect positively significant to tax complience.

1

A. Latar Belakang Penelitian

Pajak merupakan pendapatan terbesar Negara yang menyumbang

86,2% dari seluruh Anggaran Pendapatan Belanja Negara Perubahan

(APBN-P) pada Agustus tahun 2016 (Kemenkeu, 2016). Jumlah yang besar ini

menunjukan seberapa penting pajak bagi Negara Indonesia. Pajak merupakan

jantung dari pendapatan Negara yang dapat memajukan dan memberikan rasa

aman bagi masyarakat, Jika pajak terserap dengan baik, dana dari masyarakat

akan mengalir dari masyarakat ke pemerintah dan akan disalurkan kembali

kepada masyarakat lewat infrastruktur dan lapangan pekerjaan yang luas.

Pajak berfungsi sebagai sumber dana bagi pemerintah yang nantinya

akan digunakan untuk menjalankan kebijakan pemerintahan (Mardiasmo,

2013). Pendapatan pajak yang baik akan sangat membantu pemerintah dalam

melaksanakan tugasnya. Untuk mencapai hasil pemungutan pajak yang

maksimal dibutuhkan kerja sama seluruh anggota masyarakat dan petugas

pemerintahan sehingga akan dapat mencapai target penerimaan pajak.

Data pendapatan pajak menunjukan bahwa pendapatan pajak pada

tahun 2012 terealisasi sebesar 10,12 Triliun lebih rendah dari rencana sebesar

10,66 Triliun. Pada tahun 2013 pendapatan pajak mengalami kenaikan yaitu

sebesar 14,29 Triliun dengan rencana pendapatan pajak sebesar 15,02 Triliun

terealisasi sebesar 95,2%. Pada tahun 2014 terjadi kenaikan yaitu sebesar 15,37

pendapatan pajak sebesar 94,0%. Pada tahun 2015 pendapatan pajak

mengalami penurunan sebesar 14,91 Triliun yang juga merupakan penurunan

dalam realisasi pendapatan pajak menjadi 84,7% (Direktorat Jendral Pajak,

2016).

Data realisasi pendapatan pajak diatas menunjukan terjadinya

penurunan kepatuhan wajib pajak antara tahun 2014 dengan tahun 2015. Hal

ini dapat terjadi karena dua faktor yaitu faktor internal dan faktor eksternal.

Faktor internal merupakan faktor yang berasal dari diri wajib pajak sendiri

dapat berupa latar belakang keluarga, pendidikan, usia, dan rasa keadilan

(Purnomo dan Mangoting, 2013). Banyaknya variabel Perbedaan antar

individu menyebabkan terjadi perbedaan perilaku kepatuhan wajib pajak dalam

hal kepatuhan membayar pajak. Diperlukan sosialisasi dan pendekatan yang

baik terhadap wajib pajak untuk meningkatkan tingkat kepatuhan sehingga

wajib pajak akan sadar pentingnya membayar pajak.

Faktor eksternal merupakan faktor yang berasal dari luar diri wajib

pajak sendiri contohnya peraturan pajak dan lingkungan. Wajib pajak

dikatakan patuh apabila menjalankan seluruh kewajiban pajaknya dan

menggunakan seluruh hak perpajakannya (Debbianita dan Carolina, 2013).

Untuk menjadi wajib pajak yang patuh dibutuhkan keuletan dan pengetahuan,

karena peraturan pajak cenderung cepat berubah. Pada tahun 2015 terdapat

lebih dari 100 peraturan pajak baru yang dikeluarkan oleh Direktorat Jendral

Demografi kepatuhan wajib pajak terdiri dari dua proxy yaitu usia

dan tingkat pendidikan wajib pajak (Frisno dan Tjen, 2015). Demografi dapat

membantu fiskus dalam memberikan pengertian atau gambaran yang lebih baik

terhadap diri wajib pajak. Fiskus dapat menggunakan data dari demografi

untuk menentukan kedalam kategori mana wajib pajak tersebut berasal, apakah

wajib pajak termasuk dalam kategori tua atau muda, lulusan SMA atau lulusan

perguruan tinggi dan seterusnya.

Wajib pajak yang memiliki usia yang berbeda akan memiliki tingkat

kepatuhan yang berbeda-beda. Orang berumur lima puluh tahun dengan dua

puluh tahun akan memiliki perbedaan dalam wawasan dan pengalaman yang

membedakan kepatuhan wajib pajaknya. Pendidikan formal juga akan

berpengaruh karena individu yang mendapatkan pendidikan formal hingga

tingkat yang berbeda akan memiliki perbedaan kepatuhan wajib pajak (Fitriani

Dkk., 2014). Orang dengan tingkat pendidikan formal yang tinggi akan lebih

cepat dalam memahami peraturan perpajakan daripada yang tidak menempuh

pendidikan formal sama sekali.

Pengetahuan pajak merupakan faktor penting dalam meningkatkan

kepatuhan wajib pajak. Masyarakat yang paham akan peraturan perpajakan

akan lebih patuh dan tepat waktu dalam membayar pajak (Witono, 2008).

Wajib pajak dikatakan berpengetahuan pajak jika terjadi perubahan perilaku

pada dirinya berupa pendewasaan diri yang terjadi karena pengajaran dan

Jika diambil contoh wajib pajak yang akan membayar pajak

mengetahui bahwa batas pembayaran pajak tanggal tiga puluh bulan desember,

maka ia akan membayar sebelum itu sehingga terhindar dari denda pajak.

Pengetahuan pajak akan bermanfaat bagi pemerintah maupun bagi wajib pajak.

Pembayaran pajak tepat waktu akan memudahkan petugas fiskus mencatat

keuangan pajak, sedangkan bagi wajib pajak akan membantu untuk

menghindari denda pajak.

Masyarakat yang mendapatkan sosialisasi pajak akan lebih paham

tentang peraturan perpajakan dan dapat meningkatkan motivasinya.

Kemampuan petugas fiskus sangat diperlukan dalam menjawab pertanyaan

wajib pajak ketika membayar pajak. Petugas fiskus yang baik akan dapat

memberikan keramah tamahan ketika wajib pajak membayar pajak secara

langsung, menyediakan sistem informasi yang baik dan mampu menjawab rasa

keingintahuan wajib pajak terhadap sistem pajak (Arum, 2012).

Pendekatan fiskus terhadap wajib pajak juga merupakan salah satu

penyebab pentingnya pengetahuan pajak. Wajib pajak yang percaya kepada

fiskus dan mengerti akan visi dan misi pajak akan lebih rela dalam hal

memberikan penghasilannya untuk petugas fiskus karena sadar bahwa dana

tersebut tidak akan disalahgunakan oleh pemerintah. Salah satu alasan

ketidakpatuhan wajib pajak adalah kurang percayanya wajib pajak terhadap

petugas pajak (Evi dan Budiartha, 2013).

Peraturan pajak dan tata cara perpajakan tertuang pada

melanggar akan dikenai sanksi dapat berupa hukuman ataupun denda. Dapat

disimpulkan bahwa hukum bersifat memaksa sehingga semua kalangan harus

selalu mentaatinya. Peraturan pajak memiliki peraturan yang mengatur wajib

pajak orang pribadi ataupun wajib pajak badan, tertuang dalam PPh pasal 21

sampai PPh pasal 26 (Mardiasmo, 2013).

Sanksi pajak merupakan tindakan yang akan dilakukan pemerintah

kepada wajib pajak yang tidak dapat memenuhi kewajiban pajaknya (Doni,

2013). Sanksi pajak dapat membantu petugas fiskus melaksanakan tugasnya

karena memberikan efek jera kepada wajib pajak yang memiliki niat untuk

melanggar peraturan ataupun yang mencari celah dalam peraturan pajak.

Ketidakpatuhan pajak dapat menyebabkan wajib pajak melakukan tax avoidance ataupun tax evasion.

Variabel demografi dengan proxy usia dan tingkat pendidikan

pernah diteliti oleh Amalia dan Fevriera (2010) yang menyatakan bahwa wajib

pajak yang masih muda dengan tingkat pendidikan yang rendah memiliki

tingkat penghindaran pajak yang tinggi, hal ini disebabkan karena rata-rata

wajib pajak masih ragu terhadap tingkat kepahaman mereka terhadap peraturan

pajak. Wajib pajak yang memiliki tingkat pendidikan tinggi lebih besar

kemungkinan untuk paham soal pajak. Namun pada penelitian Frisno dan Tjen

(2015) menyatakan bahwa wajib pajak berusia muda ataupun tua tidak

memiliki perbedaan kepatuhan pajak. Dianawati (2008) meneliti tentang

membedakan kepatuhan wajib pajak jika tidak diikuti dengan sosialisasi pajak

yang baik oleh fiskus.

Variabel pengetahuan perpajakan pernah diteliti oleh Debbianita dan

Carolina (2013), debbianita berpendapat bahwa DJP perlu melakukan berbagai

kegiatan sosialisasi dan penyuluhan kepada wajib pajak sehingga kepatuhan

dapat meningkat, wajib pajak tidak patuh karena ketidaktahuanya terhadap

pajak. Hal serupa disebutkan oleh Amalia dan Fevriera (2010) yang

berpendapat wajib pajak yang berpengetahuan pajak menyadari resiko

hukuman pidana dan kerugian fiskal jika tertangkap melanggar pajak maka

sosialisasi sangat diperlukan. Lain halnya dengan penelitian Hardiningsih dan

Yuliniawati (2011) yang menyatakan bukan pengetahuan yang perlu

disosialisasikan namun kesadaran pajaknya.

Variabel sanksi pajak pernah diteliti oleh Wahyu (2015), Irianingsih

(2015) dan Jatmiko (2006). Wahyu (2015) berpendapat bahwa sanksi

administrasi lebih efektif dalam meningkatkan kepatuhan daripada sanksi

pidana, hal ini beralasan karena pada peraturan pajak untuk mengeluarkan

sanksi pidana dibutuhkan proses yang panjang sedangkan untuk dikenai sanksi

denda lebih ketat. Wajib pajak yang terlambat membayar atau tidak membayar

pajak akan diberikan Surat Tagihan Pajak (STP). Selain sanksi STP, wajib

pajak juga akan dikenakan sanksi administrasi, maka wajar bagi wajib pajak

yang mengetahui beratnya sanksi pajak akan bertambah kepatuhannya.

Variabel kualitas pelayanan fiskus pernah dilakukan oleh

layanan fiskus telah memadai, kualitas layanan telah dapat meningkatkan

kepatuhan wajib pajak. namun lain hal nya dengan penelitian Mir’atusholihah

(2014) yang menyatakan bahwa di Kantor Pelayanan Pajak (KPP) Malang

Utara kualitas pelayanan nya memadai, tapi pada penelitian ini hal tersebut

tidak sampai dapat mempengaruhi kepatuhan wajib pajak. Mir’atusholihah,

dkk (2014) berpendapat wajib pajak tidak patuh karena wajib pajak kurang

diberikan sosialisasi bukan karena kualitas pelayanan.

Perbedaan penelitian ini dengan penelitian Arum (2012) Peneliti

menambahkan variabel independen demografi dan pengetahuan perpajakan.

Penambahan variabel tersebut dikarenakan variabel demografi masih jarang

digunakan dan hasilnya masih banyak yang berbeda. Selain itu peneliti

mengganti responden yang sebelumnya wajib pajak orang pribadi di KPP

Pratama Cilacap menjadi wajib pajak badan di KPP Pratama Klaten.

Berdasarkan uraian diatas, peneliti tertarik untuk melakukan

penelitian yang berjudul “Pengaruh Demografi, Pengetahuan Perpajakan,

Sanksi Pajak, dan Kualitas Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak

Badan di KPP Pratama Klaten”. Penelitian ini menggunakan variabel

kepatuhan wajib pajak dari penelitian Novita (2010), variabel demografi dari

penelitian Frisno dan Tjen (2015), variabel pengetahuan perpajakan dari

penelitian Handayani dkk. (2012), variabel sanksi pajak dari penelitian Diyat

B. Rumusan Masalah Penelitian

1. Apakah demografi berpengaruh positif terhadap kepatuhan wajib pajak ?

2. Apakah pengetahuan perpajakan berpengaruh positif terhadap kepatuhan

wajib pajak ?

3. Apakah sanksi pajak berpengaruh positif terhadap kepatuhan wajib pajak ?

4. Apakah kualitas pelayanan fiskus berpengaruh positif terhadap kepatuhan

wajib pajak?

C. Tujuan Penelitian

1. Untuk menguji dan membuktikan secara empiris pengaruh positif

demografi terhadap kepatuhan wajib pajak.

2. Untuk menguji dan membuktikan secara empiris pengaruh positif

pengetahuan perpajakan terhadap kepatuhan wajib pajak.

3. Untuk menguji dan membuktikan secara empiris pengaruh positif sanksi

pajak terhadap kepatuhan wajib pajak.

4. Untuk menguji dan membuktikan secara empiris pengaruh positif kualitas

D. Manfaat Penelitian

1. Manfaat Secara Teoritis

a. Dapat menambah keyakinan bahwa demografi, pengetahuan

perpajakan, kualitas pelayanan fiskus, dan sanksi pajak berpengaruh

positif terhadap kepatuhan wajib pajak.

b. Menggunakan empat variabel kedalam penelitian yang sama karena

dari kebanyakan penelitian tentang kepatuhan wajib pajak hanya

menggunakan 1 atau 2 diantara variabel yang diteliti tersebut.

2. Manfaat Penelitian Secara Praktik

a. Dapat menjadi acuan kepada DJP untuk dapat meningkatkan

kepatuhan wajib pajak dengan pertimbangan kepada hasil penelitian

10

1. Teori Legitimasi

Dapat dianggap sebagai menyamakan persepsi atau asumsi

bahwa tindakan yang dilakukan oleh suatu entitas adalah merupakan

tindakan yang diinginkan, pantas ataupun sesuai dengan sistem norma, nilai,

kepercayaan dan definisi yang dikembangkan secara sosial (Kirana, 2009).

Dasar pemikiran teori ini organisasi akan dapat berlanjut keberadaannya

jika masyarakat menyadari bahwa organisasi beroperasi untuk sistem nilai

yang sepadan dengan sistem nilai masyarakat itu sendiri.

Teori legitimasi akan dapat berjalan secara maksimal jika negara

memiliki kemampuan untuk meyakinkan kepada masyarakat, sehingga

masyarakat memiliki suatu kepercayaan yang pasti kepada pemerintah

(Septiana dan Sukartha, 2015). Pemerintah lewat berbagai macam cara

dapat memberikan pengertian kepada masyarakat bagaimana prestasi yang

sudah diraih oleh pemerintah, pemberitaan prestasi tersebut dapat

meningkatkan kepercayaan masyarakat kepada pemerintah sehingga

meningkatkan kepatuhan wajib pajaknya.

Pemerintah dapat ikut membantu memotivasi wajib pajak dengan

memberikan sanksi kepada wajib pajak yang tidak patuh membayar pajak.

Karena jika wajib pajak yang patuh dan tidak patuh diperlakukan sama

berarti menarik daya beli dari rumah tangga masyarakat untuk rumah tangga

negara (Elmaliawati, 2015). Selanjutnya negara akan menyalurkan kembali

kepada masyarakat dalam bentuk pemeliharaan kesejahteraan masyarakat,

namun karena sifat dasar pajak adalah memungut atau memotong

pendapatan masyarakat, maka pasti ada saja keinginan masyarakat untuk

menghindarinya.

2. Theory of planned behavior

Theory of planned behavior menjelaskan bahwa perilaku individu

dipengaruhi oleh niat, bagaimana individu sejak awal berniat untuk

berperilaku, jika dalam perpajakan maka untuk patuh membayar pajak

ataupun tidak patuh. Pemerintah dapat menerapkan peraturan ataupun

sanksi, dan masyarakat dapat menerapkan norma yang harus dipatuhi oleh

individu, namun bagaimana individu berperilaku tetap akan dipengaruhi

faktor internalnya dahulu. Dalam Ajzen (1991) niat dalam diri individu

dipengaruhi oleh beberapa faktor utama yaitu :

a. Behavioral beliefs adalah keyakinan dalam diri individu bahwa

tindakanya akan mendapatkan suatu hasil dan apakah akan dilakukan

evaluasi atas tindaka nya tersebut. Maksudnya adalah apabila individu

melakukan tindakan maka pertama individu akan menimbang apakah

yang ia lakukan mendapatkan nilai yang memuaskan ataupun hukuman

b. Normatif beliefs adalah bagaimana keyakinan individu tentang harapan

normatif orang lain terhadap dirinya. Harapan normatif yang dimaksud

adalah bagaimana individu akan memikirkan tanggapan orang-orang

yang dia sayangi ataupun masyarakat sekitar tempat ia tinggal tentang

perilakunya. Jika individu berperilaku baik yang dibenarkan secara

norma masyarakat, maka tanggapan masyarakat terhadap dirinya akan

baik. Peneliti jika ingin memprediksi perilaku individu maka

mengetahui hal tersebut sangat penting.

c. Control beliefs adalah bagaimana seorang individu melihat kemampuan

dirinya untuk melakukan suatu tindakan, jika individu merasa dirinya

mampu untuk melakukan suatu tindakan yang diperintahkan maka dia

akan berkemungkinan besar patuh untuk melakukan tindakan tersebut.

3. Kepatuhan Wajib Pajak

Teori kepatuhan dalam penelitian (Ramadhani, 2008)

menyatakan bahwa untuk meningkatkan kepatuhan wajib pajak salah

satunya dengan memberikan reinforcement positif yaitu perasaan didukung

yang dialami wajib pajak ketika mendapatkan imbalan atau insentif setelah

melaksanakan kewajibannya, wajib pajak akan mengalami emosi positif dan

pengurangan tekanan. Teori kepatuhan menunjukan bahwa terdapat

usaha-usaha yang bisa dilakukan oleh petugas fiskus kepada wajib pajak untuk

Pajak adalah pendapatan yang penting pada setiap negara, untuk

mencapai negara mandiri yang dapat mengumpulkan dana pembangunan

nya diperlukan pendapatan pajak yang baik. Pendapatan pajak tidak pernah

mudah karena terhalang oleh tingkat kepatuhan wajib pajak. Kepatuhan

wajib pajak adalah jarak antara keinginan publik membayar pajak dengan

harapan pemerintah untuk mencapai peningkatan pajak (Simanjuntak dan

Mukhlis, 2012), dapat disimpulkan jumlah yang seharusnya terkumpul dan

jumlah yang sebenernya terkumpul adalah apa yang disebut ketidak patuhan

pajak.

Kepatuhan wajib pajak menurut Wijoyanti dan Nurlis (2010)

adalah suatu kondisi atau iklim dimana wajib pajak sadar dan patuh terhadap

pajak dengan berusaha untuk mengerti peraturan perundang-undangan

perpajakan, menghitung jumlah pajak dengan benar, mengisi formulir pajak

dengan lengkap dan jelas, dan membayar tepat pada waktunya. Kepatuhan

wajib pajak dapat dibentuk melalui lingkungan wajib pajak maupun

motivasi dari dalam diri wajib pajak sendiri, caranya adalah dengan

membentuk iklim masyarakat yang patuh dan peduli terhadap pajak maka

sebagian besar wajib pajak akan terpengaruh dan ikut melaksanakan

kewajiban membayar pajaknya.

Terdapat dua jenis kepatuhan wajib pajak, yaitu kepatuhan formal

dan kepatuhan materiil. Kepatuhan formal adalah patuh secara formal

terhadap peraturan pajak berupa dengan membayar secara tepat waktu,

hanya secara materiil tapi juga jiwa undang-undangnya (Cahyonowati,

2011). Wajib pajak yang telah mencapai kepatuhan secara materiil akan

mempermudah dalam pelaksanaan pajak karena tanpa pengawasan yang

ketat wajib pajak akan tetap patuh membayar pajak, namun jika wajib pajak

yang masuk kategori patuh secara formal tetap harus di awasi dengan baik.

Kepatuhan yang berdasar berawal dari diri wajib pajak sangat

penting dalam perpajakan di Indonesia yang menganut Self Assessment

System. Self Assessment System adalah sistem pemungutan pajak yang

memberikan wewenang kepada wajib pajak untuk menghitung pendapatan

kena pajak nya sendiri, melaporkan dan membayarkanya sendiri, fiskus

hanya bertugas melayani dan mengawasi berjalannya sistem perpajakan

(Mardiasmo, 2011).

4. Demografi

Demografi adalah ilmu yang mempelajari kependudukan. Dalam

demografi penduduk dapat dihitung secara statistika dan diperkirakan

perubahannya. Suparyanto (2010) menyatakan bahwa semakin bertambah

usia maka seseorang akan semakin bertambah baik kemampuan mentalnya.

perkembangan mental yang tercepat terjadi ketika seseorang berumur

belasan tahun, dan akan menurun perkembangannya ketika telah berusia

tertentu. Hal ini menunjukan bahwa ada perbedaan kemampuan mental

Faktor demografi salah satunya terdiri dari usia, dan tingkat

pendidikan (Purba dan Rinaldi, 2015). Usia terdiri dari beberapa rentang

kategori, dimana usia wajib pajak termasuk dalam kategori tersebut, terdiri

dari sangat muda (<24), muda (25-35), sedang (36-45), tua (46-55) dan

sangat tua (>55 keatas). Tingkat pendidikan yaitu pendidikan akhir yang

telah ditempuh wajib pajak, terdiri dari Sekolah Dasar, Sekolah Menengah

Pertama, Sekolah Menengah Atas, Diploma, Sarjana (S1, S2, S3).

Kepatuhan dalam membayar pajak didasari kemampuan untuk

mengerti segala peraturan pajak dan melaksanakannya dengan baik, maka

umur adalah salah satu faktor yang patut diperhitungkan dalam memahami

kepatuhan membayar pajak wajib pajak. Seorang wajib pajak ketika di

tuntut untuk mempelajari hal baru, misal sistem pembayaran pajak online,

maka wajib pajak yang berusia muda cenderung untuk memiliki motivasi

belajar yang tinggi. Wajib pajak yang berusia lanjut akan lebih tidak

termotivasi untuk belajar hal yang baru. Perbedaan motivasi belajar ini

dapat menjadi ketidak patuhan di kemudian hari karena tidak paham akan

peraturan pajak.

Semakin tinggi tingkat pendidikan wajib pajak maka akan

semakin tinggi tingkat pemahaman perpajakan dan manfaat dari membayar

pajak jika dibandingkan wajib pajak dengan tingkat pendidikan yang lebih

rendah (Frisno dan Tjen, 2015). Perbedaan tingkat kepatuhan ini disebabkan

oleh perbedaan pengetahuan tentang dasar-dasar perekonomian suatu

sadar bahwa moral yang baik diperlukan untuk berjalan baik nya suatu

negara, pernyataan ini didukung oleh Al-Mamun, dkk (2014) yang

menyatakan tingkat pendidikan wajib pajak yang tinggi akan menunjukan

moral pajak yang tinggi pula.

5. Pengetahuan Perpajakan

Pengetahuan perpajakan adalah proses perubahan sikap dan

perilaku seseorang menjadi lebih dewasa dalam hal ini lebih patuh, yang

disebabkan oleh pengajaran atau pelatihan baik secara formal maupun

nonformal (Hardiningsih dan Yulianawati, 2011). Bertambahnya

pengetahuan wajib pajak tentang pajak akan diikuti dengan kesadaran diri

bahwa membayar pajak itu penting. Wajib pajak tidak akan dapat membayar

pajak dengan baik jika tidak memahami bagaimana tata cara pelaporan dan

bagaimana tata cara pembayaran pajak tahunan, maka dibutuhkan

sosialisasi peraturan pajak oleh fiskus agar wajib pajak lebih memahami

peraturan pajak.

Wajib pajak yang atas kesadaran diri berusaha memahami

peraturan pajak akan lebih baik dalam mematuhinya dengan syarat wajib

pajak berniat belajar karena ingin membayar Surat Pemberitahuan Tahunan

(SPT) tepat waktu, namun tidak semua wajib pajak berusaha belajar tentang

peraturan pajak karena niat yang baik, ada wajib pajak yang belajar

peraturan pajak untuk mencari celah melakukan tax evasion tanpa terjerat

dengan ketat oleh petugas pajak karena dimana ada celah hukum wajib

pajak ini akan memanfaatkanya.

Wajib pajak dalam pengetahuan yang lebih tinggi akan memilih

patuh karena pengetahuan yang berupa pengalaman akan membantu

membuat keputusan yang berkualitas (Dwi, 2015). Wajib pajak yang telah

membayar pajak dalam waktu yang lama akan mengetahui resiko

melakukan usaha penghindaran pajak dan sanksi apa yang dijatuhkan pada

wajib pajak yang tidak patuh. Pengalaman wajib pajak ini akan

membantunya dan menjadi motivasi untuk patuh membayar pajak.

6. Sanksi Pajak

Wajib pajak yang telah memahami peraturan perpajakan sebagian

besar akan berpikir lebih baik membayar pajak daripada terkena sanksi

pajak (Handayani dkk, 2012). Wajib pajak yang telah mengetahui besarnya

pidana dan denda yang akan dikenakan jika terkena kasus pajak akan

berpikir bahwa lebih baik membayar pajak yang jumlahnya lebih kecil

daripada jika terkena denda pajak.

Sofyan (2012) menyatakan bahwa kesadaran wajib pajak ada 2

yaitu kesadaran aktif dan kesadaran pasif. Kesadaran aktif menitikberatkan

pada perencanaan kemungkinan di masa depan sedangkan kesadaran pasif

menerima apa adanya. Wajib pajak yang memiliki kesadaran aktif akan

cenderung patuh terhadap pajak karena kesadarannya terhadap

segala tindakan yang beresiko terkena sanksi pajak, sanksi pajak akan

meningkatkan tingkat kepatuhanya.

Sanksi perpajakan merupakan ketentuan aturan

perundang-undangan yang harus dipatuhi, disebut juga alat preventif atau pencegah

terjadinya pelanggaran peraturan perpajakan agar wajib pajak tidak

melakukan pelanggaran pajak (Mardiasmo, 2011). Terdapat dua jenis sanksi

pajak (Setiyanto, 2015) yaitu:

a. Sanksi administrasi berupa denda

Yaitu sanksi pajak yang dikenakan kepada wajib pajak

karena pelanggaran keterlambatan pelaporan SPT ataupun

keterlambatan pembayaran. Jumlah denda yang dikenakan bernilai

pasti yaitu 1 juta untuk SPT tahunan badan dan 500 ribu untuk SPT

masa.

b. Sanksi administrasi kenaikan

Merupakan sanksi yang dikenakan dikarenakan tidak

lengkapnya dokumen yang dimiliki oleh wajib pajak misal NPWP.

Jumlah kenaikan dapat mencapai 100% dari jumlah pajak terutang

c. Sanksi administrasi berupa bunga

Merupakan sanksi pajak yang dapat menyebabkan utang

pajak menjadi bertambah besar. Tarif yang dihitung adalah jumlah

pajak terutang dikalikan dengan waktu keterlambatan dikalikan dengan

d. Sanksi pidana.

Merupakan pemberian hukuman berupa penjara kepada

wajib pajak yang tidak patuh. Sanksi pajak merupakan jenis hukuman

dalam pajak yang dihindari oleh petugas pajak, karena merupakan

upaya terakhir dalam penegakan perpajakan. Biasanya dalam hukuman

pajak wajib pajak dianggap melakukan alpa, atau ketidakpatuhan yang

tidak disengaja karena lalai, sedangkan pada sanksi pidana wajib pajak

dianggap melakukan tindak kejahatan.

7. Kualitas Pelayanan Fiskus

Pelayanan adalah cara-cara untuk melayani, menyiapkan,

membantu, mengurus segala keperluan seseorang (Aryobimo, 2012), maka

tindakan pelayanan dapat disimpulkan adalah pemberian perhatian kepada

orang lain atas suatu urusan yang memberikan rasa nyaman. Tindakan

pelayanan yang baik dapat dilihat dalam beberapa hal, keramahan pemberi

pelayanan, kebersihan tempat pelayanan, dan kemudahan prosedur dalam

melakukan urusan orang yang diberi pelayanan.

Fiskus adalah pegawai pemerintahan yang memiliki kewenangan,

dalam pelaksanaan peraturan perpajakan, pegawai pemerintah yang

dimaksud adalah DJP dan pejabat yang sedang diberi kewenangan untuk

melaksanakan peraturan perpajakan (Widiastuti, 2015). Fiskus bertanggung

jawab dalam tingkat pencapaian pajak, apakah tingkat pencapaian pajak

Maka dapat disimpulkan pelayanan fiskus adalah pegawai

pemerintahan yang bekerja di kantor pajak yang melakukan pelayanan

kepada wajib pajak. Tingkat penilaian kualitas pelayanan dapat dinilai dari

tingkat kepuasan wajib pajak ketika sedang melakukan pembayaran pajak.

Fiskus dituntut dapat memberikan keramahan kepada wajib pajak sehingga

persepsi wajib pajak terhadap fiskus akan membaik, jika persepsi wajib

pajak terhadap fiskus semakin baik dan pelayanan memuaskan tingkat

kepatuhan membayar pajak akan meningkat.

Tingkat keberhasilan pemungutan pajak selain dipengaruhi oleh

tax payer juga dipengaruhi oleh tax law, dan tax administration

(Prasetiantono, 1994). Tax payer adalah diri wajib pajak sendiri, seberapa

wajib pajak memiliki kesadaran dalam hal membayar pajak. Tingkat

kualitas pelayanan fiskus sangat dipengaruhi tax law dan tax administration

karena fiskus harus bekerja berdasarkan kedua hal tersebut. Tax law adalah

hukum pajak, peraturan apa saja yang harus di patuhi wajib pajak sedangkan

tax administration adalah tata cara pembayaran pajak.

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Hubungan antara Demografi dengan Kepatuhan Wajib Pajak

Sesuai dengan teori legitimasi jika seseorang mencapai usia

tertentu maka dia akan sadar bahwa tindakan membayar pajak yang

dilakukannya merupakan tindakan yang bermanfaat bagi diri sendiri juga,

karena pajak pada akhirnya akan bermanfaat bagi wajib pajak dalam bentuk

tentang pajak baru akan muncul seiring bertambah usia dan pengalaman

dalam berurusan dengan pajak.

Sesuai dengan theory of planned behavior dalam normatif beliefs,

bahwa individu yang bertambah usia akan semakin peduli pada tanggapan

masyarakat terhadap dirinya. Perilaku individu akan berubah seiring dengan

bertambahnya usia, dari individu yang cuek terhadap masyarakat menjadi

individu yang peduli terhadap tanggapan masyarakat terhadap dirinya.

Individu tidak akan rela untuk mencoreng nama baiknya di masyarakat

sehingga dalam hal pajak, wajib pajak akan semakin patuh dalam membayar

pajak.

Hipotesis usia dan latar belakang pendidikan di dukung oleh

penelitian Amalia dan Fevriera (2011) menyatakan bahwa usia dan latar

belakang pendidikan berpengaruh positif terhadap kepatuhan wajib pajak.

Namun logika ini tidak sejalan dengan penelitan Frisno dan Tjen (2015)

yang menyatakan bahwa usia tidak berpengaruh terhadap kepatuhan wajib

pajak. Penelitian ini juga tidak sejalan dengan penelitian Dianawati (2008)

yang menyatakan tingkat pendidikan tidak berpengatuh terhadap kepatuhan

wajib pajak. Berdasarkan logika tersebut dapat diturunkan hipotesis :

2. Hubungan antara Pengetahuan Perpajakan dengan Kepatuhan Wajib Pajak

Sesuai dengan theory of planned behavior dalam faktor control

beliefs wajib pajak memandang kemampuan dirinya sendiri dengan

pandangan yang berbeda-beda. Individu yang memiliki pengetahuan

tentang pajak akan memandang dirinya sendiri sebagai wajib pajak yang

pandai, maka wajib pajak yang pandai ini akan lebih patuh dalam

melakukan kewajibannya untuk melapor, menghitung dan membayar pajak

karena merasa mampu untuk melakukanya.

Negara indonesia menerapkan self assessment system yang

mengharuskan wajib pajak melapor, menghitung dan membayar pajaknya

sendiri. Wajib pajak harus secara aktif mencari tahu bagaimana proses

pembayaran pajak dan menghitung pajak terutangnya. Berbeda dengan

official assessment system yang jumlah pajak terutang dihitungkan oleh

petugas pajak, jika dalam hal ini wajib pajak tidak berpengetahuan tentang

bagaimana menghitung pajak, maka meskipun wajib pajak berniat untuk

patuh namun pelanggaran pajak karena kesalahan perhitungan pajak

terutang tetap akan terjadi.

Hipotesis ini sejalan dengan penelitian Evi dan Budiartha (2013);

Witono (2013); Debbianita dan Carolina (2013) menyatakan pengetahuan

perpajakan berpengaruh positif terhadap kepatuhan wajib pajak, namun

pengetahuan perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak.

Maka dapat disimpulkan hipotesis:

H2 : Pengetahuan perpajakan berpengaruh positif terhadap kepatuhan

wajib pajak

3. Hubungan antara Sanksi Pajak dengan Kepatuhan Wajib Pajak

Sesuai dengan theory of planned behavior dalam behavioral

beliefs, Wajib pajak yang berkeinginan tidak patuh atau bahkan sekedar

tidak menyetor pajak akan berpikir dua kali sebelum melakukanya. Wajib

pajak dihadapkan pada pilihan untuk membayar jumlah yang sedikit

sekarang atau membayar jumlah besar di kemudian hari, dalam hal ini

adalah denda pajak. Denda pajak memiliki nilai yang cukup besar yang

dapat merugikan wajib pajak, ditambah lagi ada sanksi pidana yang akan

memberikan rasa takut kepada wajib pajak. Rasa takut inilah yang

menjadikan wajib pajak secara rela maupun terpaksa akan lebih patuh.

Sesuai dengan theory of planned behavior tentang normatif

beliefs wajib pajak yang memiliki usaha jika terkena sanksi akan

memperburuk citra perusahaanya di mata masyarakat, hal ini akan sangat

merugikan karena perusahaan yang terkena kasus dapat terlibat berbagai

masalah, misal masyarakat tidak mau membeli produk atau investor tidak

percaya lagi untuk berinvestasi di perusahaan tersebut. Untuk Wajib Pajak

Orang Pribadi (WPOP) yang tidak memiliki usaha akan memperburuk

Hipotesis ini sejalan dengan penelitian Cahyonowati (2012);

Jatmiko (2006); Wahyu (2015) menyatakan bahwa sanksi pajak

berpengaruh positif signifikan terhadap kepatuhan wajib pajak, namun tidak

sejalan dengan penelitian Hardiningsih dan Yulianawati (2011) yang

menyatakan bahwa sanksi pajak tidak berpengaruh terhadap kepatuhan

wajib pajak. Dari penjelasan diatas maka peneliti mengusulkan hipotesis

sebagai berikut.

H3 : Sanksi pajak berpengaruh positif terhadap kepatuhan wajib pajak

4. Hubungan antara Kualitas Pelayanan Fiskus dengan Kepatuhan Wajib Pajak

Setiap orang pasti senang jika diperlakukan dengan ramah, wajib

pajak yang ketika melapor SPT dilayani dengan baik akan berpikir bahwa

melapor SPT itu tidak sulit dan menyenangkan sehingga di kemudian waktu

wajib pajak akan lebih patuh dalam membayar pajak. Wajib Pajak yang

mengetahui mudahnya melapor SPT tidak akan merasa keberatan untuk

kembali ke Kantor Pelayanan Pajak (KPP) jika ingin melaporkan, ataupun

berpendapat tentang pajak. Wajib pajak tidak akan menganggap bahwa

membayar pajak itu sulit jika dilayani dengan baik.

Hipotesis sejalan dengan penelitian Jatmiko (2006) dan penelitian

Hardiningsih dan Yuliniawati (2011) yang menyatakan kualitas pelayanan

fiskus berpengaruh terhadap kepatuhan wajib pajak, namun tidak sejalan

pelayanan fiskus tidak berpengaruh terhadap kepatuhan wajib pajak. Dari

penjelasan diatas maka peneliti menurunkan hipotesis:

H4 : Kualitas pelayanan fiskus berpengaruh positif terhadap kepatuhan

wajib pajak

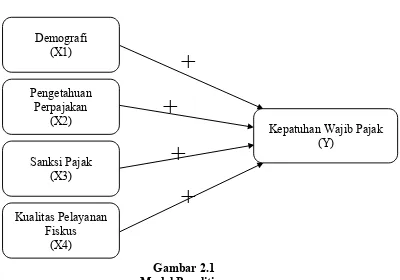

C. Model Penelitian

Gambar 2.1 Model Penelitian

Demografi (X1)

+

Kualitas Pelayanan Fiskus

(X4)

+

Sanksi Pajak (X3) Pengetahuan

Perpajakan

(X2)

+

+

26

Objek penelitian yang digunakan adalah wajib pajak di Kantor

Pelayanan Pajak (KPP) Pratama di wilayah Klaten sebagai lokasi penyebaran

kuisioner dalam mengetahui pengaruh demografi, pengetahuan perpajakan,

kualitas pelayanan fiskus dan sanksi pajak terhadap tingkat kepatuhan Wajib

Pajak di Klaten.

B. Subyek Penelitian

Subyek penelitian dalam penelitian ini adalah Wajib Pajak Badan

yang sedang melaporkan Surat Pemberitahuan (SPT) di KPP Pratama Klaten.

C. Jenis Data

Penelitian ini menggunakan data primer yang didapatkan dari

responden secara langsung. Responden tersebut adalah wajib pajak Badan di

wilayah Klaten. Data diambil dari wajib pajak badan yang sedang melapor SPT

di KPP Pratama di wilayah Klaten. Penelitian ini menggunakan metode analisis

regresi linier berganda. Metode ini digunakan karena peneliti menggunakan

lebih dari 2 variabel independen.

D. Teknik Pengambilan Data

Populasi penelitian ini adalah seluruh wajib pajak Badan yang

dipilih berdasarkan aksesibilitas yang memudahkan dalam memperoleh data,

serta subjek tersebut dapat dijangkau oleh peneliti. Sedangkan menurut (Umar,

1999) convinience sampling adalah mendapatkan data dari anggota populasi yang mudah ditemui untuk memberikan informasi yang dibutuhkan.

E. Definisi Operasional Variabel Penelitian

1. Variabel Dependen Kepatuhan Wajib Pajak

Kepatuhan wajib pajak adalah suatu perilaku wajib pajak yang

sesuai dengan peraturan perundang-undangan untuk meningkatan

pendapatan pajak negara. Wajib pajak memahami segala hak dan kewajiban

perpajakannya dan melaksanakanya tercermin dari wajib pajak yang

berusaha memahami peraturan perpajakan, menghitung sendiri pendapatan

pajaknya, dan melaporkan pendapatan kena pajaknya tepat waktu.

Kepatuhan wajib pajak diukur dengan 4 poin pertanyaan dengan

menggunakan skala likert (Novita, 2010).

a. Wajib pajak telah membayar pajak.

b. Wajib pajak menyisihkan dana cadangan untuk membayar pajak.

c. Wajib pajak merasa pemanfaatan pajak telah transparan.

2. Variabel Independen

a. Demografi

Demografi adalah ilmu kependudukan yang dapat

memperkirakan tingkat pertumbuhan penduduk dan gambaran kondisi

penduduk di masa yang akan datang, demografi juga meliputi latar

belakang penduduk. Dalam penelitian ini demografi menggunakan

proxy usia wajib pajak dan latar belakang pendidikan wajib pajak

(Frisno dan Tjen, 2015). Variabel demografi diukur dengan menjawab

1 pertanyaan untuk masing-masing proxy, pertanyaan tersebut

digunakan untuk mengelompokan WP.

1) Berdasarkan kategori usia.

2) Berdasarkan pendidikan terakhir.

b. Pengetahuan Perpajakan

Pengetahuan perpajakan adalah proses perubahan sikap dan

perilaku seseorang menjadi lebih dewasa dalam hal ini lebih patuh,

yang disebabkan oleh pengajaran atau pelatihan baik secara formal

maupun nonformal (Hardiningsih dan Yulianawati, 2011). Informasi

kepatuhan wajib pajak dibutuhkan untuk mengetahui seberapa mampu

wajib pajak dalam melaksanakan kewajiban pajak. Variabel

pengetahuan perpajakan diukur dengan menggunakan skala ordinal dari

1) Wajib pajak tahu sanksi pajak.

2) Wajib pajak tahu cara menghitung pajak.

3) Wajib pajak tahu peraturan pajak lewat sosialisasi.

4) Wajib pajak memperoleh pemahaman lewat training.

c. Sanksi Pajak

Sanksi perpajakan merupakan ketentuan aturan

perundang-undangan yang harus dipatuhi, disebut juga alat preventif atau pencegah

terjadinya pelanggaran peraturan perpajakan agar wajib pajak tidak

melakukan pelanggaran pajak (Mardiasmo, 2011). Sanksi pajak

merupakan gambaran jelas akibat tidak patuhnya wajib pajak terhadap

peraturan pajak. Variabel sanksi pajak diukur dengan skala ordinal

dalam 4 indikator pertanyaan berikut (Diyat, 2015).

1) Sanksi pajak diberikan jika melanggar peraturan.

2) Sanksi pajak diberikan jika terlambat melapor SPT

3) Sanksi pajak telah memberikan efek jera.

4) Pelaksanaan sanksi pajak sudah sesuai.

d. Kualitas Pelayanan Fiskus

Kualitas pelayanan fiskus adalah tindakan yang dilakukan

oleh pegawai pemerintah yang diberi kewenangan untuk menjalankan

aktivitas perpajakan. Pegawai pemerintah dituntut untuk melakukan

akan dapat memenuhi kebutuhan wajib pajak dan memberikan perasaan

nyaman ketika wajib pajak melakukan pembayaran. Variabel kualitas

pelayanan fiskus diukur dengan poin pertanyaan dengan skala ordinal

(Syamsudin, 2014).

1) Fiskus menyediakan segala kebutuhan wajib pajak.

2) Suasana kantor pajak nyaman.

3) Wajib pajak tidak antri untuk bayar pajak.

4) Pemahaman wajib pajak bertambah setelah bayar pajak.

5) Fiksus memberikan kualitas pelayanan yang baik.

F. Uji Kualitas Data

1. Uji Validitas

Validitas adalah ukuran yang menunjukkan sejauh mana

instrument pengukur mampu mengukur apa yang seharusnya diukur. Uji

validitas digunakan untuk mengukur valid tidaknya suatu kuesioner Ghazali

(2011:52). Cara mengetahuinya adalah dengan melihat nilai pearson’s

correlation, jika nilai pearson’s correlation setiap poin pertanyaan lebih dari

0,50 maka instrument pengukur dikatakan VALID.

2. Uji Reliabilitas

Menurut Ghazali (2011) suatu kuesioner dikatakan reliable jika

seseorang menjawab pertanyaan yang diberikan oleh peneliti dengan stabil

menguji apakah instrumen yang digunakan untuk memperoleh data dapat

memberikan gambaran yang sesungguhnya di lapangan. Variabel dikatakan

reliable apabila nilai cronbanch’s alpha lebih besar atau sama dengan 0,70

(Ghozali, 2011).

G. Analisis Data dan Uji Hipotesis

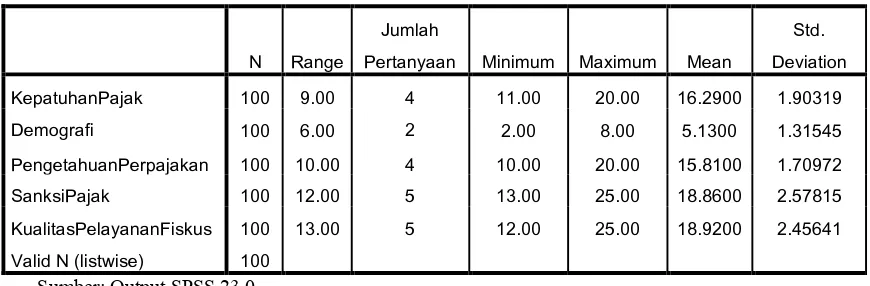

1. Uji Statistik Deskriptif

Uji statistik deskriptif adalah penjelasan yang digunakan dalam

bentuk paragraf untuk menceritakan data dalam bentuk statistik. Dalam uji

statistik deskriptif meliputi nilai min, nilai max, nilai mean dan standar

deviasi. Nilai minimum digunakan untuk mengetahui nilai terkecil dari data,

sedangkan nilai maximum digunakan untuk mengetahui nilai terbesar dari

data. Nilai mean digunakan untuk mengetahui rata-rata nilai dari data.

Standar deviasi digunakan untuk mengetahui dispersi rata-rata dari data

sampel.

2. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji kualitas data sebelum

dapat di analisis menggunakan analisis regresi linier berganda. Data yang

telah lulus uji asumsi klasik baru dapat dianalisis menggunakan analisis

regresi linier berganda. Uji asumsi klasik digunakan untuk memastikan

bahwa data tidak bias, valid dan penaksiran regresinya efisien (Ghozali,

2011). Pengujian asumsi klasik terdiri uji normalitas, uji multikolinieritas

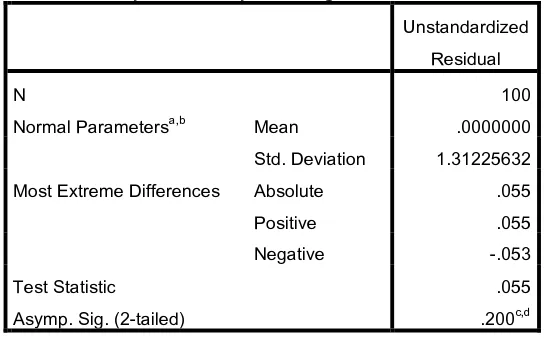

a. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah data

berdistribusi normal atau tidak. Data yang berdistribusi normal adalah

data yang baik dan siap diolah. Pengujian normalitas di penelitian ini

menggunakan uji One sample kolmogorov smirnov. Data dikatakan

berdistribusi normal ditandai dengan nilai Asymp. Sig (2-tailed) > 0,05.

b. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk menguji apakah

terdapat korelasi yang sangat kuat antar variabel independent sehingga

dapat mengganggu hubungan variabel independent dan dependent. Data

dikatakan tidak terjadi multikolinieritas jika nilai VIF (Variance

Inflation Factor) < 10 dan nilai tolerance > 0,1.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah data

mengalami heterokedastisitas. Heteroskedastisitas adalah terjadi

ketidaksamaan varians antar variabel. Penelitian ini menggunakan uji

glejser. Data dikatakan tidak mengalami heterokedastisitas jika nilai sig

> 0,05.

3. Uji Nilai F

Hasil uji F dilihat berdasarkan nilai signifikansi apakah nilai

signifikansi lebih rendah daripada 0,05 atau tidak. Nilai signifikansi yang

dan penelitian terbukti. Dalam uji F hal tersebut menunjukan bahwa variabel

independen secara bersama-sama berpengaruh terhadap variabel dependen.

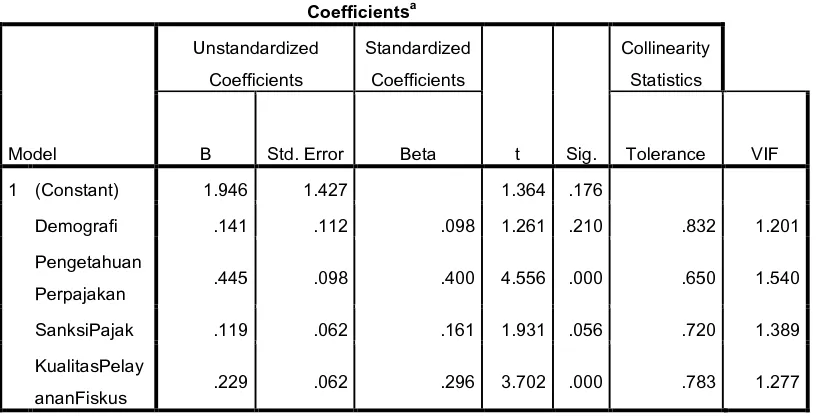

4. Uji Hipotesis

Menurut Ghazali (2011) uji T pada umumnya menunjukan

seberapa berpengaruh satu variable independent dalam mempengaruhi

variable dependent secara individual. Merupakan uji secara parsial

(terpisah) yang digunakan untuk menguji hipotesis penelitian. P-value

menunjukan nilai signifikansi variable penelitian. Hipotesis akan diterima

jika P-value <0,05 yang merupakan tingkat alpha 5%.

5. Uji Regresi

Persamaan regresi linier berganda yang digunakan:

# = % + '()(+ '*)*+ '+)++ ',),+ - Keterangan :

! = Konstanta

'('*'+', = Koefisien regresi

)( = Variabel independen (Demografi)

)* = Variabel independen (Pengetahuan Perpajakan) )+ = Variabel independen (Sanksi Pajak)

6. Uji Koefisien Determinasi

Uji koefisien determinasi merupakan uji untuk mengetahui

seberapa besar kemampuan variabel independen dapat mempengaruhi

variabel dependen. Koefisien determinasi dapat diketahui dengan melihat

nilai adjusted .*. Semakin nilai adjusted .* mendekati 1 maka semakin besar kemampuan variabel independen mempengaruhi variabel dependen,

35

yang akan dijelaskan pada bagian akhir bab. Hasil penelitian dan pembahasan akan

dijelaskan secara sendiri-sendiri. Penelitian ini menggunakan alat bantu yaitu

perangkat lunak IBM SPSS 23.0. adapun penjelasan hasil penelitian sebagai

berikut.

A. Gambaran Umum Objek Penelitian

Objek dalam penelitian ini adalah wajib pajak badan yang sedang

melaporkan SPT di KPP Pratama Klaten. Dalam penelitian ini subjek yang

digunakan adalah wajib pajak badan yang bersedia untuk mengisi kuisioner

tentang kepatuhan wajib pajak, demografi, pengetahuan perpajakan, sanksi

pajak, dan kualitas pelayanan fiskus. Berdasarkan survey yang dilakukan

peneliti selama bulan November 2016 sampai Januari 2017, telah terkumpul

sebanyak 100 data. Peneliti menyebar ke pada responden dan mengambil

secara langsung ketika telah selesai di isi, maka data yang didapatkan dari

kuisioner dapat kembali secara penuh. Terdapat 6 kuisioner yang tidak lengkap

Tabel 4.1

Karakteristik Responden Berdasarkan Pengisian Kuisioner

keterangan Jumlah Persentase

Kuisioner yang disebar 106 106%

Kuisioner yang tidak lengkap 6 6%

Kuisioner yang dapat diolah 100 100%

Sumber : data primer diolah tahun 2017

Berdasarkan tabel diatas kuisioner yang tidak lengkap sebanyak 6

dan data yang lengkap sehingga dapat diolah sebanyak 100 responden.

Tabel 4.2

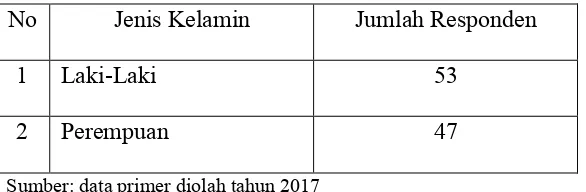

Karakteristik Responden Berdasarakan Jenis Kelamin

No Jenis Kelamin Jumlah Responden

1 Laki-Laki 53

2 Perempuan 47

Sumber: data primer diolah tahun 2017

Berdasarkan tabel diatas dapat diketahui bahwa responden yang

mengisi kuisioner lebih banyak yang berjenis kelamin laki-laki sejumlah 53

responden, daripada yang berjenis kelamin perempuan berjumlah 47

Tabel 4.3

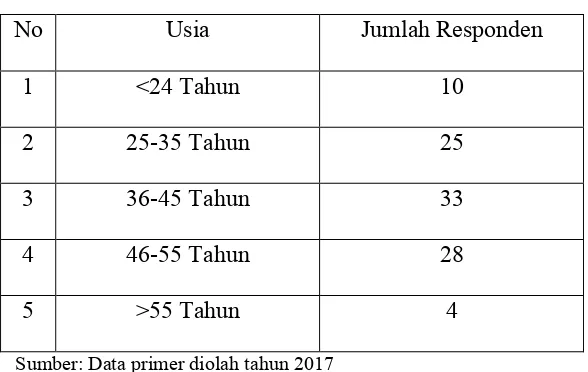

Karakteristik responden berdasarkan usia

No Usia Jumlah Responden

1 <24 Tahun 10

2 25-35 Tahun 25

3 36-45 Tahun 33

4 46-55 Tahun 28

5 >55 Tahun 4

Sumber: Data primer diolah tahun 2017

Berdasarkan tabel diatas dapat diketahui bahwa responden yang

paling banyak berpartisipasi dalam penelitian adalah yang berusia 36-45

tahun yaitu berjumlah 33 responden, disusul dengan yang berjumlah 46-55

tahun berjumlah 28 responden. Hal ini menunjukan mayoritas pemilik

perusahaan atau tax professional memiliki rentang usia antara 36-55 tahun.

Berikutnya adalah yang berusia 25-35 tahun berjumlah 25 responden.

Responden yang berjumlah sedikit adalah responden muda berusia <24

tahun yaitu berjumlah 10 responden, namun yang paling sedikit adalah yang

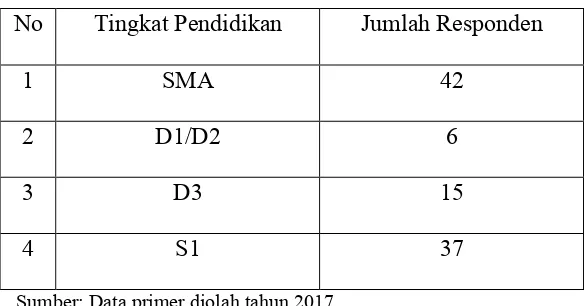

Tabel 4.4

Karakteristik responden berdasarkan tingkat pendidikan

No Tingkat Pendidikan Jumlah Responden

1 SMA 42

2 D1/D2 6

3 D3 15

4 S1 37

Sumber: Data primer diolah tahun 2017

Berdasarkan tabel diatas diketahui bahwa responden memiliki

tingkat pendidikan yang beragam. Responden memiliki tingkat pendidikan

terakhir SMA adalah yang paling banyak dengan jumlah 42 responden.

Yang kedua adalah responden dengan tingkat pendidikan S1 berjumlah 37

responden. Hal ini menunjukan bahwa jalur pendidikan S1 adalah yang

paling diminati setelah selesai melaksanakan pendidikan SMA. D3 berada

di posisi ke 3 dengan 15 responden, dilanjutkan dengan tingkat pendidikan

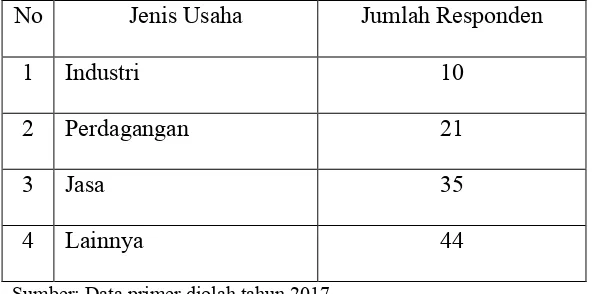

Tabel 4.5

Karakteristik responden berdasarkan jenis usaha tempat responden bekerja

No Jenis Usaha Jumlah Responden

1 Industri 10

2 Perdagangan 21

3 Jasa 35

4 Lainnya 44

Sumber: Data primer diolah tahun 2017

Berdasarkan data tabel diatas dapat diketahui bahwa jenis usaha

wajib pajak badan yang terbanyak adalah pada kolom lainnya dengan

jumlah 44 responden. Secara teori seharusnya jenis usaha berada pada salah

satu kolom Industri, Perdagangan atau Jasa, namun mungkin dikarenakan

ketidaktahuan responden dalam kategori usaha diatas, maka responden

memasukan jenis usaha tempat mereka bekerja di kolom lainnya. Jasa

adalah yang terbanyak kedua dengan jumlah 35 responden, dilanjutkan

dengan perdagangan berjumlah 21 responden. Jenis usaha yang paling

sedikit adalah berjenis industri dengan total 10 responden.

B. Hasil Uji Kualitas Data

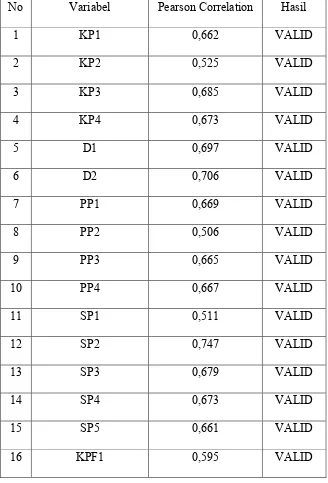

1. Hasil Uji Validitas

Uji Validitas digunakan untuk mengukur valid atau tidaknya

suatu kuesioner. Variabel dapat dikatakan valid apabila nilai pearson’s

correlation lebih dari atau sama dengan 0,50 (Nazaruddin dan Agus,

masing-masing variabel terdiri dari 2 sampai dengan 5 pertanyaan.

Masing-masing indikator dalam pertanyaan digunakan untuk mengukur

pengaruh terhadap tingkat kepatuhan wajib pajak. Hasil pengujian dapat

dilihat pada tabel 4.7 sebagai berikut:

Tabel 4.6 Uji Validitas

No Variabel Pearson Correlation Hasil

1 KP1 0,662 VALID

2 KP2 0,525 VALID

3 KP3 0,685 VALID

4 KP4 0,673 VALID

5 D1 0,697 VALID

6 D2 0,706 VALID

7 PP1 0,669 VALID

8 PP2 0,506 VALID

9 PP3 0,665 VALID

10 PP4 0,667 VALID

11 SP1 0,511 VALID

12 SP2 0,747 VALID

13 SP3 0,679 VALID

14 SP4 0,673 VALID

15 SP5 0,661 VALID

17 KPF2 0,704 VALID

18 KPF3 0,696 VALID

19 KPF4 0,695 VALID

20 KPF5 0,611 VALID

Sumber: Data primer diolah tahun 2017 menggunakan SPSS 23.0

Berdasarkan data tabel diatas, suatu indikator pertanyaan akan

dikatakan valid apabila nilai pearson correlation lebih dari atau sama

dengan 0,50. Dapat dilihat pada data tabel 4.7 pada kepatuhan wajib

pajak masing-masing indikator pertanyaan menunjukkan skor lebih dari

0,50, maka dapat disimpulkan bahwa seluruh indikator pertanyaan untuk

variabel kepatuhan Wajib Pajak dapat dikatakan VALID.

Nilai pearson correlation pada tabel 4.7 untuk seluruh variabel

Demografi lebih besar dari 0,50 sehingga dapat dikatakan seluruh

indikator pertanyaan Demografi dikatakan VALID; Nilai pearson

correlation pada tabel 4.7 untuk seluruh variabel Pengetahuan

Perpajakan lebih besar dari 0,50 sehingga dapat dikatakan seluruh

indikator pertanyaan Pengetahuan Perpajakan dikatakan VALID.

Nilai pearson correlation pada tabel 4.7 untuk seluruh variabel

Sanksi Pajak lebih besar dari 0,50 sehingga dapat dikatakan seluruh

indikator pertanyaan Sanksi Pajak dikatakan VALID; Nilai pearson

correlation pada tabel 4.7 untuk seluruh variabel Kualitas Pelayanan

Fiskus lebih besar dari 0,50 sehingga dapat dikatakan seluruh indikator

Kesimpulan dari data tabel 4.7 diatas, dapat dilihat sebaiknya

seluruh indikator pertanyaan yang diuji lebih dari atau sama dengan 0,50

dapat dikatakan VALID. Indikator pertanyaan yang telah diuji pada

masing-masing variabel menunjukkan skor pearson correlation lebih dari

0,50 maka seluruh item pertanyaan dapat dikatakan VALID.

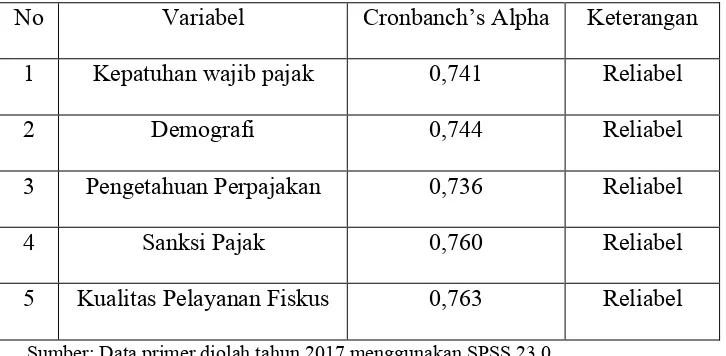

2. Hasil Uji Reliabilitas

Uji Reliabilitas digunakan untuk mengukur apakah alat

pengukur dapat dipercaya dan memberikan hasil yang relatif tidak

berbeda setiap diujikan/ tepat sasaran apabila dilakukan penelitian

kembali dengan subjek yang berbeda, jawaban responden akan tetap

konsisten. Variabel dikatakan reliable apabila nilai cronbanch’s alpha

sama atau lebih dari 0,70 (Ghozali, 2011). Hasil pengukuran reliabilitas

untuk semua variabel disajikan dalam tabel 4.8 sebagai berikut.

Tabel 4.7 Uji Reliabilitas

No Variabel Cronbanch’s Alpha Keterangan

1 Kepatuhan wajib pajak 0,741 Reliabel

2 Demografi 0,744 Reliabel

3 Pengetahuan Perpajakan 0,736 Reliabel

4 Sanksi Pajak 0,760 Reliabel

5 Kualitas Pelayanan Fiskus 0,763 Reliabel

Sumber: Data primer diolah tahun 2017 menggunakan SPSS 23.0

Berdasarkan dari data tabel 4.8 diatas menunjukan bahwa