ANALYSIS OF FINANCIAL INCLUSION IN THE ACHIEVEMENT OF SUSTAINABLE DEVELOPMENT GOALS IN ASEAN

Oleh

IAN INDAH WINDA VIANDARI 20130430262

FAKULTAS EKONOMI DAN BISNIS

ANALYSIS OF FINANCIAL INCLUSION IN THE ACHIEVEMENT OF SUSTAINABLE DEVELOPMENT GOALS IN ASEAN

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Program Studi Ilmu Ekonomi dan Studi pembangunan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta

Oleh

IAN INDAH WINDA VIANDARI 20130430262

FAKULTAS EKONOMI DAN BISNIS

Nama : Ian Indah Winda Viandari Nomor Mahasiswa : 20130430262

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS KEUANGAN INKLUSIF DALAM PENCAPAIAN SUSTAINABLE DEVELOPMENT GOALS DI ASEAN” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka, apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya saya tersebut dibatalkan.

Yogyakarta, 17 Januari 2017

(HR.Turmudzi)

“Sebaik – baiknya orang diantara kamu adalah orang yang mempelajari Al –

Qur’an dan mengajarkanya “.

( HR . Bukhari)

Barang siapa menempuh suatu jalan untuk mencari ilmu, maka Allah memudahkannya mendapat jalan ke syurga

( H.R Muslim)

Harta yang tak pernah habis adalah Ilmu pengetahuan dan ilmu yang tak ternilai adalah pendidikan.

Tanpa ilmu dan pengetahuan, kita seperti dilorong gelap yang dipaksa untuk

berjalan.

1. Ibu tersayang Purwanti dan Ayah tersayang Totok Sutamto sebagai tanda bakti hormat dan rasa terimakasih dari anakmu, yang tiada terhingga kuucapkan terimakasih atas kasih sayang, dukungan serta doa yang tiada hentinya sehingga karya kecil ini dapat kupersembahkan untuk Ibu dan Ayah tercinta. Semoga ini langkah awal yang bisa membuat Ibu dan Ayah bangga. 2. Kakak dan Adikku tersayang, Novian Cahyaningrum dan Reza Octavia

Kusumaningtyas terimakasih kalian selalu memberi motivasi dan support saat aku mengerjakan karya ini.

3. Muhamad Zul Fahmi terimakasih atas perhatian, kesabaran, semangat dan motivasi sehingga karya ini bisa selesai.

4. Teman terdekatku dan Sahabatku Yogie Yedia P., Luthfi Qadrunnada, Hisbullah Hunafa A., Amin Basnawi, Bayu Setiawati, Sarah Aulia, Anggi Damayanti, Annisa Hidayatus S., Amelia Anggita S.,yang selalu memberikan dukungan, menemani dan berjuang bersama-sama.

5. Almamater tercinta Universitas Muhammadiyah Yogyakarta

6. Dosen Program Studi Ilmu Ekonomi dan Studi Pembangunan Universitas Muhammadiyah Yogyakarta

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN DOSEN PENGUJI ... iiI HALAMAN PERNYATAAN ... iv

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian... 8

C. Rumusan Masalah Penelitian ... 9

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Teori Keuangan Inkusif ... 12

2. Konsep Keuangan Inklusif ... 12

3. Kelompok Sasaran Keuangan Inklusif ... 14

4. Indikator Keuangan Inklusif ... 18

5. Perhitungan Indeks Keuangan Inklusif ... 19

6. Faktor-faktor yang Mempengaruhi Keuangan Inklusif ... 20

BAB III METODE PENELITIAN... 41

A. Obyek/Subyek Penelitian ... 41

B. Jenis Data ... 41

C. Teknik Pengumpulan Data ... 42

D. Definisi Operasional Variabel Penelitian ... 42

E. Uji Kualitas Instrumen dan Data ... 43

1. Uji Multikolinieritas ... 43

2. Uji Heterokedastisitas ... 44

G. Uji Hipotesis dan Analisa Data ... 45

1. Indeks Keuangan Inklusif ... 57

2. Angka Melek Huruf ... 61

3. Infrastruktur Jalan ... 63

4. GDP Per Kapita ... 64

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 66

A. Uji Kualitas Data ... 66

1. Uji Multikolinearitas ... 66

2. Uji Heterokedastisitas ... 67

E. Uji Statistik... 74

1. Uji t-statistik ... 74

2. Uji F-statistik ... 75

3. Koefisien Determinasi ... 76

F. Pembahasan ... 76

1. Tingkat Keuangan Inklusif Antar Negara ... 76

2. PengaruhInklusi Keuangan terhadap Tingkat Kemiskinan dalam Pencapaian SDGs di ASEAN ... 88

3. Faktor-faktor yang Mempengaruhi Keuangan Inklusif dalam Pencapaian SDGs di ASEAN ... 92

BAB VI KESIMPULAN, SARAN DAN KETERBATASAN PENELITIAN A. Kesimpulan ... 96

B. Saran ... 97

C. Keterbatasan Penelitian ... 98

DAFTAR PUSTAKA ... 99

Tabel 2.2 Indikator Perhitungan Indeks Keuangan Inklusi 24 Tabel 3.1 Definisi Operasional Variabel Penelitian 42 Tabel 5.1 Hasil Uji Heterokedastisitas dengan Uji Park 67

Tabel 5.2 Uji Chow 69

Tabel 5.3 Uji Hausman 70

Tabel 5.4 Hasil Estimasi Model 71

Tabel 5.5 Hasil EstimasiFixed Effect Model 72

Tabel 5.6 Hasil Uji t-statistik 74

Tabel 5.7 Nilai Dimensi Indeks Keuangan Inklusi di ASEAN Tahun 2008-2015

78 Tabel 5.8 Dimensi Penetrasi Tingkat Negara ASEAN Tahun 2008-2015 80 Tabel 5.9 Dimensi Ketersediaan Jasa Perbankan di ASEAN Tahun

2008-2015

82 Tabel 5.10 Indeks Keuangan Inklusi Berdasarkan Negara di ASEAN

Tahun 2008-2015

Tahun 2008-2015 (persen)

Gambar 2.1 Grafik Tiga Dimensi Indeks Keuangan Inklusi 26

Gambar2.2 Kerangka Pemikiran 39

Gambar4.1 Peta Administratif ASEAN 53

Gambar4.2 Jumlah Rekening Deposit di ASEAN (per 1000 orang dewasa) 58 Gambar4.3 Perkembangan Jaringan Kantor Pelayanan Perbankan di

ASEAN (per 100000 orang dewasa)

60 Gambar 4.4 Perkembangan Jumlah DPK Per GDP dan Kredit Per GDP di

ASEAN Tahun 2008-2015

61 Gambar4.5 Perkembangan Angka Melek Huruf di ASEAN Tahun

2008-2015

Lampiran 2 Komposisi Pembentuk Dimensi Ketersediaan Jasa Perbankan

104 Lampiran 3 Komposisi Pembentuk Dimensi Penggunaan Jasa

Perbankan

105 Lampiran 4 Dimensi Penetrasi, Ketersediaan dan Penggunaan Jasa

Perbankan Antar Negara di ASEAN

106

Lampiran 5 Variabel Penelitian 109

Lampiran 6 Uji Fixed 111

Lampiran 7 Uji Chow 112

Lampiran 8 Uji Random 113

Lampiran 9 Uji Hausman 114

Lampiran 10 Uji Common 115

Lampiran 11 Uji Multikolinieritas 116

Lampiran 12 Uji Heteroskedastisitas 117

financial sector especially for easy banking services and financial access for people. The level of financial inclusion each countries in ASEAN will be measured by using the index of financial inclusion. Factors that offecting of financial inclusion that are Adult Literacy Rate, Paved Road and GDP Per capita, that will be analyzed using a panel regression with cross section of 8 countries across ASEAN from 2008-2015. The result shows that the level of financial inclusion in ASEAN is classified as middle, indicated by the value of financial inclusion index 0,4. Literacy Rates significant positive effect on Inclusive Finance in ASEAN. Paved road shows positive effect but not significant and positive effect on GDP per capita and significant impact on inclusive finance in ASEAN.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

World Commission on Environment and Development (WECD), sejak tahun 1987 memberikan deskripsi dari pembangunan berkelanjutan sebagai berikut:

“Pembangunan berkelanjutan adalah pembangunan yang memenuhi kebutuhan

generasi saat ini tanpa mengorbankan kemampuan generasi yang akan datang

untuk memenuhi kebutuhan mereka”.

2

Cara yang dilakukan oleh pemerintah salah satunya adalah dengan menerapkan pembangunan berkelanjutan. Sebagaimana organisasi internasional Perserikatan Bangsa-Bangsa (PBB) baru saja mengeluarkan program pembangunan untuk menggantikan program sebelumnya Millennium Development Goals (MDGs) yang berakhir pada tahun 2015 dengan program pembangunan berkelanjutan yang diberi nama Sustainable Development Goals

(SDGs). Program pembangunan berkelanjutan tersebut akan diberlakukan bagi negara-negara maju dan berkembang untuk 15 tahun kedepan dengan mempunyai 17 tujuan dan 169 target (Suresh et al. 2015).

Pembangunan berkelanjutan sudah lama menjadi topik perbincangan di negara-negara Asia Tenggara dalam mengembangkan perekonomiannya. Munculnya program pembangunan berkelanjutan ini disambut dengan baik oleh ASEAN (Association of Southeast Asian Nations), karena negara-negara ASEAN akan memanfaatkan kondisi ini untuk memperkuat dan memfokuskan kembali kerangka kerja untuk integrasi regional (ASEAN, 2016).Secara formal, SDGs didiskusikan pertama kali dalam United Nations Conference on Sustainabe Development yang diselenggarakan di Rio de Janeiro bulan Juni 2012, kemudian pada 25-27 September 2015 dokumen SDGs disahkan pada KTT Pembangunan berkelanjutan PBB yang berlangsung di New York. Sejak saat itu SDGs ada untuk menggantikan MDGs sampai tahun 2030 yang upaya terbesarnya adalah untuk mengatasi kemiskinan (Suresh et al. 2015).

3

yang paling signifikan yang telah dilakukan MDGs adalah memerangi HIV/AIDS dan berbagai penyakit lainnya. Pengalaman MDGs memberikan pandangan baru untuk memulai perubahan pembangunan yang lebih berkelanjutan guna meningkatkan kehidupan bagi generasi mendatang.

Komitmen yang ingin dicapai SDGs adalah untuk mengakhiri kemiskinan, SDGs berambisius untuk memastikan bahwa tidak ada lagi yang tertinggal dan memastikan bahwa semua orang menikmati perdamaian dan kemakmuran. Adanya 17 tujuan yang ingin dicapai SDGs saling berhubungan oleh karena itu kunci keberhasilan pada satu tujuan akan menangani masalah yang lain (UNDP, 2016).Menurut Sekretaris Jenderal ASEAN (2016), ASEAN mengakui pentingnya menciptakan sinergi antara ASEAN 2025 dan Tujuan Pembangunan Berkelanjutan (SDGs) dalam kerangka kerjasama ASEAN-PBB. Bagi ASEAN, pembangunan berkelanjutan adalah tujuan bersama bukan hanya ditingkat multilateral tetapi juga tingkat regional.

4

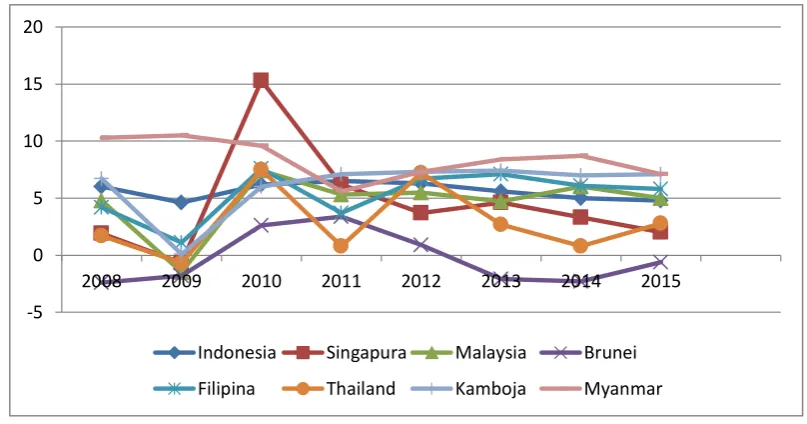

GAMBAR 1.1

Tingkat Pertumbuhan Ekonomi di Beberapa Negara di ASEAN tahun 2008-2015 (Persen)

Dampak krisis ekonomi yang terjadi pada tahun 2008-2009 menyebabkan laju pertumbuhan ekonomi di ASEAN pada tahun 2009 hanya mencapai angka 1,45 persen. Meskipun demikian dampak dari krisis dapat segera teratasi dengan adanya pemulihan ekonomi yang cepat dari negara ASEAN khususnya negara-negara berkembang.

Seperti yang dijelaskan dalam ASEAN (2016) pertumbuhan ekonomi yang stabil berada setelah tahun 2010 disebabkan oleh industri di sektor jasa yang belakangan semakin membaik bahkan menjadi tulang punggung perekonomian. Negara ASEAN menunjukkan ketahanan terhadap krisis keuangan global.ASEAN memiliki pasar yang terus berkembang, kurs mata uang yang stabil dan situasi regional yang damai sehingga menjadi daya tarik bagi pebisnis dan investor.

-5 0 5 10 15 20

2008 2009 2010 2011 2012 2013 2014 2015

Indonesia Singapura Malaysia Brunei

5

Demirguc-Kunt et al. (2008) menyatakan keberhasilan pembangunan ditandai dengan adanya kestabilan suatu sistem keuangan yang ada di masyarakat serta sistem keuangan tersebut bermanfaat bagi masyarakat secara luas, karena inti dari proses pembangunan itu sendiri adalah sektor keuangan yang efektif dan stabil. Pembangunan sektor keuangan, terutama sektor perbankan, dapat meningkatkan akses dan penggunaan jasa perbankan oleh masyarakat.Semakin terbukanya akses terhadap jasa keuangan, masyarakat diharapkan dapat memanfaatkan akses tersebut serta meningkatkan pendapatannya melalui penyaluran kredit oleh lembaga keuangan terutama apabila digunakan untuk kegiatan produktif(Ummah, 2015).

Dalam (Booklet Keuangan Inklusif, 2014) menjelaskan akses layanan jasa keuangan merupakan syarat penting bagi keterlibatan masyarakat dalam suatu sistem perekonomian.Namun industri keuangan yang berkembang pesat saat ini belum tentu memiliki akses ke keuangan yang memadai.Sedangkan institusikeuangan memainkan peran penting melalui fungsi intermediasinya untuk mendorong pertumbuhan ekonomi, pemerataan pendapatan, pengentasan kemiskinan serta pencapaian stabilitas sistem keuangan.Oleh karena itu perlu diadakannya peningkatan akses masyarakat terhadap lembaga keuangan secara tepat, nyaman, serta informatif.

6

keuangan oleh masyarakat yang diakibatkan dari tingkat pendapatan yang rendah, kurangnya pengetahuan masyarakat akan keuangan dan perbankan, biaya administrasi bank yang dianggap tinggi serta jauhnya jangkauan bank dari pemukiman masyarakat. Tujuan dari strategi keuangan inklusif adalah untuk mengembangkan kegiatan perekonomian masyarakat yang belum mendapatkan akses layanan keuangan, sehingga dapat mengatasi masalah kemiskinan dan mendorong pemerataan pendapatan.

Untuk mewujudkan program keuangan inklusif yang berkelanjutan diperlukan koordinasi antara bank dengan kementerian dan insitusi terkait dalam rangka pengembangan, penetapan prioritas dan pelaksanaan program, serta pelaksanaan pengawasan dan evaluasi program, agar program keuangan inklusif yang akan dilaksanakan bisa berjalan dengan baik dan sinergis. Dengan koordinasi yang baik diharapkan tujuan peningkatan akses masyarakat kepada layanan keuangan dapat tercapai secara maksimal.Pembangunan yang berkelanjutan menjadi syarat yang penting bagi keberhasilan suatu negara, meskipun demikian belum cukup apabila tidak diikuti dengan pembangunan yang inklusif.

7

memiliki keterbatasan akses terhadap layanan keuangan.Masyarakat miskin memiliki kesempatan untuk memperbaiki kondisi hidupnya menjadi lebih sejahtera dengan mengakses layanan keuangan.Hal ini dapat mendorong pendapatan masyarakat miskin semakin meningkat sehingga kesenjangan pendapatan dapat berkurang.

Sebuah sistem keuangan yang inklusif diinginkan karena berbagai alasan.Pertama, memfasilitasi alokasi sumber daya yang efisien produktif.Kedua, akses untuk tepat jasa keuangan secara signifikan dapat meningkatkan manajemen sehari-hari keuangan.Dan ketiga, sistem keuangan

all-inclusive dapat membantu mengurangi pertumbuhan sumber kredit informal (seperti rentenir) yang sering cenderung eksploitatif.Dengan demikian, sistem keuangan all-inclusive meningkatkan efisiensi dan kesejahteraan dengan menyediakan jalan untuk praktek penghematan aman dan nyaman dengan memfasilitasi berbagai macam jasa keuangan yang efisien (Sarma, 2010).

8

Sanjaya (2014) mengatakan inklusi keuangan berdampak pada pengentasan kemiskinan karena masalah utama yang rentan dihadapi oleh masyarakat miskin adalah kebutuhan finansial. Oleh karena itu, keuangan inklusi akan menjadi akses yang disediakan untuk mengangkat permasalahan kemiskinan yang ada dinegara-negara maju maupun berkembang yang ada di ASEAN.

Berdasarkan pemaparan diatas penulis tertarik untuk menganalisis keuangan inklusif dalam pencapaian Sustainable Development Goals (SDGs) di ASEAN. Negara yang akan diteliti oleh penulis adalah Indonesia, Malaysia, Filipina, Thailand, Brunei Darussalam, Kamboja, Singapura, dan Myanmar. Sedangkan dua negara anggota ASEAN seperti Laos dan Vietnam tidak masuk dalam penelitian dikarenakan kesulitan data untuk peneliti peroleh. Faktor terkait yang akan diteliti dalam mempengaruhi keuangan inklusif adalah faktor sosial ekonomi yang diwakilkan oleh angka melek huruf dan GDP Per kapita, serta faktor infrastruktur yang diwakilkan oleh jalan aspal.

B. Batasan Masalah Penelitian

Agar pembahasan tidak menyimpang dari yang diharapkan maka penelitian membatasi permasalahan yang akan dibahas dalam penelitian ini, yaitu:

9

2. Faktor-faktor yang mempengaruhi tinggi redahnya indeks keuangan inklusif sangatlah beragam, dalam penelitian ini peneliti hanya membatasi pada faktor angka melek huruf, infrastruktur (jalan aspal) dan GDP Per kapita dengan tahun perhitungan 2008-2015.

C. Rumusan Masalah Penelitian

Berdasarkan uraian di atas, ada beberapa permasalahan yang akan dibahas dalam penelitian ini, yaitu:

1. Bagaimanakah tingkat Keuangan Inklusif di ASEAN?

2. Bagaimanakah pengaruh Angka Melek Huruf terhadapKeuangan Inklusif dalam pencapaian SDGs di ASEAN?

3. Bagaimanakah pengaruh Infrastruktur (Jalan Aspal) terhadap Keuangan Inklusif dalam pencapaian SDGs di ASEAN?

4. Bagaimanakah pengaruh GDP Per Kapita terhadap Keuangan Inklusif dalam pencapaian SDGs di ASEAN?

5. Bagaimanakah pengaruh Indeks Inklusi Keuangan terhadap Kemiskinan di ASEAN?

D. Tujuan Penelitian

10

1. Mengetahui tingkat Keuangan Inklusif di ASEAN.

2. Mengetahui pengaruh Angka Melek Huruf terhadap Keuangan Inklusif dalam pencapaian SDGs di ASEAN.

3. Mengetahui pengaruh Infrastruktur (Jalan Aspal) terhadap Keuangan Inklusif dalam pencapaian SDGs di ASEAN.

4. Mengetahui pengaruh GDP Per Kapita terhadap Keuangan Inklusif dalam pencapaian SDGs di ASEAN.

5. Mengetahui pengaruh Indeks Inklusi Keuangan terhadap Kemiskinan yang ada di ASEAN.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan beberapa manfaat, diantaranya:

1. Secara teoritis, penelitian ini dapat memperkaya konsep atau teori yang mendorong perkembangan ilmu pengetahuan terkait dengan keuangan inklusif dan memberikan gambaran terkait keuangan inklusif dalam pencapaian SDGs di ASEAN.

11

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keuangan Inkusif

Irving Fisher (1867 – 1947) dalam bukunya The Purchasing Power of Money (1911) mengemukakan teori kuantitas sederhana terkait uang.Menurutnya, dalam meningkatkan output ekonomi suatu bangsa yang terpenting bukan saja jumlah uang (Money Supply) melainkan juga kecepatan beredarnya (Velocity of Circulation).Dari argumen Fisher bisa didapatkan bahwa untuk peningkatan pertumbuhan ekonomi, tidak hanya berdasar pada kecepatan bank sentral dalam mencetak uang (yang tentu saja terbatas), namun juga bisa didapat dari kemampuan sistem keuangan di dalam negara tersebut untuk berputar lebih cepat dalam jumlah yang lebih masif (menyeluruh ke seluruh penduduk).

2. Konsep Keuangan Inklusif

menggunakan jasa keuangan produk di pasar pada umumnya yang sesuai dengan kebutuhan mereka sehingga mereka tidak dapat menjalani kehidupan sosial dalam masyarakat ditempat mereka berada dengan mudah.

Sinclair (2001) menjelaskan bahwa keuangan eksklusif berarti ketidakmampuan untuk mengakses layanan keuangan yang diperlukan dalam bentuk yang tepat.Pengecualian dapat terjadi sebagai akibat dari masalah dengan akses, kondisi, harga, pemasaran atau pengecualian diri dalam menanggapi pengalaman negatif atau persepsi.Carbo et al. (2005) telah mendefinisikan keuangan eksklusif secara luas yaitu ketidakmampuan dari beberapa kelompok masyarakat untuk mengakses sistem keuangan.Dari berbagai definisi tersebut peneliti mendefinisikan keuangan inklusif sebagai kebalikan dari keuangan ekslusif.

World Bank (2010) mengungkapkan terdapat empat jenis layanan jasa keuangan yang dianggap penting bagi kehidupan masyarakat yaitu layanan penyimpanan dana, layanan kredit, layanan sistem pembayaran dan asuransi termasuk di dalamnya dana pensiun. Keempat aspek inilah yang menjadi persyaratan mendasar yang harus dimiliki setiap masyarakat untuk memperoleh kehidupan yang lebih baik.

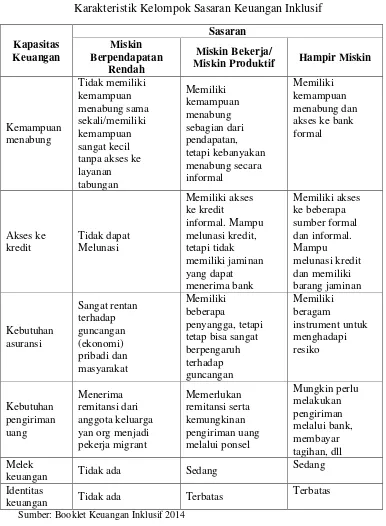

3. Kelompok Sasaran Keuangan Inklusif

Berikut karakteristik kelompok sasaran dalam Strategi Nasional Keuangan Inklusif :

TABEL 2.1

Karakteristik Kelompok Sasaran Keuangan Inklusif

Kapasitas

Miskin Produktif Hampir Miskin

Kemampuan

keuangan Tidak ada Sedang

Sedang Identitas

keuangan Tidak ada Terbatas

Terbatas

a. Miskin Berpendapatan Terendah: Kategori ini mencakup mereka yang memiliki aksessangat terbatas atau tanpa akses sama sekali ke semua jenis layanan keuangan. Kategori inimengacu pada golongan sangat miskin yang mungkin menerima bantuan sosial, serta segmenbawah kategori miskin yang menjadi bagian dari program pemberdayaan masyarakat.

b. Miskin Bekerja: Kategori ini mencakup orang miskin yang berusaha sendiri, termasuk didalamnya petani kecil dan marjinal, nelayan, seniman dan perajin, pedagang kecil, danpengusaha mikro di sektor informal baik di perkotaan dan perdesaan. Kurangnya sumber dayamembatasi kemampuan mereka untuk memperluas produksi atau melakukan perbaikan dalam hal produktivitas dan pendapatan.

c. Bukan Miskin: Kategori ini meliputi semua penduduk yang tidak memenuhi kriteria untukmasuk dalam kelompok masyarakat miskin berpendapatan terendah dan miskin bekerja.

di daerahterpencil dan tertinggal. TKI umumnya berasal dari rumah tangga pertanian yang miskin, yangterletak di daerah perdesaan dengan tingkat pendapatan rendah. Mereka memiliki akses yangterbatas ke produk atau jasa keuangan formal untuk mendukung mereka selama prosestahapan migrasi (yaitu, pra, selama, dan pasca migrasi).

e. Perempuan: Di banyak negara berkembang, kerap terdapat perbedaan besar antara laki-lakidan perempuan dalam hal akses, kebutuhan, dan pilihan mereka terhadap jasa keuangan, sehingga dalam mengembangkan akses terhadap layanan keuangan, adalah penting untukmengenali perbedaan-perbedaan tersebut. Di Indonesia, laki-laki dan perempuan memilikikesempatan yang sama untuk mempunyai rekening tabungan. Namun, motivasi utama laki-lakisaat membuka rekening tabungan bank lebih sering adalah untuk memperoleh kredit,sedangkan perempuan menabung demi keperluan mendatang. Dalam hal kepemilikan asuransi,perempuan lebih sering membeli asuransi pendidikan, sementara laki-laki lebih memilihasuransi jiwa, dan pada taraf tertentu juga memiliki asuransi harta benda.

bagi strategi nasional keuangan inklusif untuk member perhatian khusus kepada masyarakat di daerah-daerah terpencil. Kesenjangan akses ke jasakeuangan untuk kategori ini sebagian dapat diatasi dengan penggunaan teknologi informasi dankomunikasi (misalnya, mobile money untuk memfasilitasi transfer dan transaksi pembayaranantar pulau, serta antar perdesaan dan perkotaan).

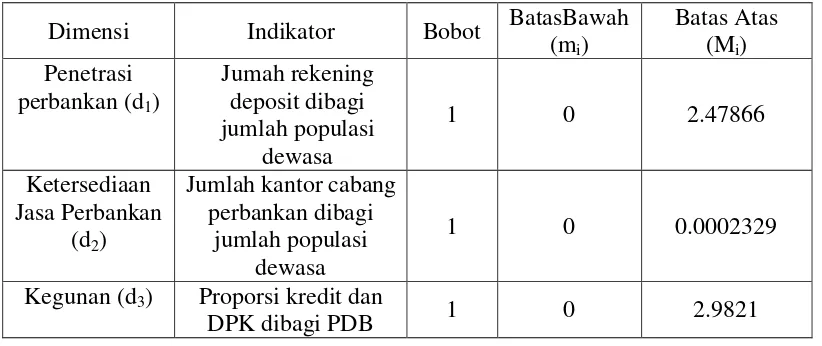

4. Indikator Keuangan Inklusif

World Bank (2009) menjelaskan bahwa di dalam dunia yang sempurna akses terhadap jasa keuangan dapat diukur dari jumlah individu, rumah tangga, maupun perusahaan yang menyimpan, menerima kredit, melakukan pembayaran, dan menggunakan produk keuangan lainnya dari berbagai lembaga keuangan baik yang formal maupun yang informal. Indikator yang paling baik untuk mengukur akses jasa keuangan adalah jumlah orang yang menggunakan jasa simpanan dan jumlah orang yang menggunakan jasa pinjaman di lembaga keuangan.Namun, tidak semua negara yang memiliki data tersebut, terutama dari lembaga keuangan mikro dan lembaga keuangan informal.Indikator yang paling tepat digunakan untuk mengukur akses terhadap penggunaan jasa simpanan adalah jumlah rekening deposit per 1000 orang dewasa.

sedangkan penggunaan diukur dengan jumlah deposit dan kredit yang disalurkan (World Bank 2009).

5. Perhitungan Indeks Keuangan Inklusif

Perhitungan indeks inklusi keuangan yang dikembangkan oleh Sarma (2012) berdasarkan tiga dimensi, yaitu penetrasi perbankan, ketersediaan jasa perbankan, dan penggunaan jasa perbankan.

a. Dimensi Penetrasi Perbankan

Indikator penetrasi perbankan menjelaskan tentang sejauh mana masyarakat telah memiliki nomor rekening di perbankan.Hal ini dapat menunjukkan financial awareness (kesadaran keuangan) pada masyarakat untuk memanfaatkan produk perbankan.

b. Dimensi Ketersediaan Jasa Keuangan

c. Dimensi Penggunaan Jasa Perbankan

Untuk indikator penggunaan jasa perbankan ini menjelaskan tentang sejauh manamasyarakat mampu menggunakanproduk-produk perbankan dalam aktivitasperekonomian.Hal ini dapat menjelaskanperilaku masyarakat dalam mengelolafinansial di dalam kehidupan sehari-hari melalui produk-produk perbankantersebut.

6. Faktor-faktor yang Mempengaruhi Keuangan Inklusif

Penelitian Sarma (2008) meneliti bagaimana pembangunan ekonomi dapat mempengaruhi keuangan inklusif disuatu negara dengan menggunakan data di semua tiga dimensi (penetrasi, ketersediaan dan penggunaan) untuk 55negara dan data untuk ketersediaan dan penggunaan dimensi untuk 100 negara. Dari hasil perhitungan korelasi antara indeks keuangan inklusif dengan pembangunan manusia, disimpulkan bahwa terdapat hubungan antara keuangan inklusif dengan pembangunan manusia. Persamaan umum yang dipergunakan dalam penelitian tersebut adalah sebagai berikut:

……….(1)

Dan persamaan umum yang digunakan adalah :

Y = a0 + a1X1 + a2X2 + … +anXn + ε ………...……… (2)

urbanisasi yang rendah menunjukkan rendahnya jaminan dalam mengakses sektor keuangan.Ketersediaan informasi yang dicerminkan oleh panjang jalan, penggunaan telepon dan internet juga memiliki peranan vital dalam meningkatkan keuangan inklusif.Dari peubah perbankan, proporsi non performing assets dan capital asset ratio (CAR) memiliki hubungan negatif dengan keuangan inklusif.Sedangkan kepemilikan asing maupun pemerintah di sektor perbankan, dan suku bunga tidak memiliki keterkaitan dengan keuangan inklusif.

Penelitian yang dilakukan Ummah (2015) mengenai faktor yang mempengaruhi keuangan inklusif di Indonesia tidak jauh berbeda dengan penelitian yang dilakukan Sarma (2012) yang menjelaskan faktor-faktor yang mempengaruhi keuangan inklusif adalah ukuran perekonomian, distribusi pendapatan, yang digambarkan oleh koefisien indeks gini, jumlah pengguna internet dan jumlah pengguna telepon seluler. Sementara rasio panjang jalan dan pengangguran tidak berpengaruh terhadap tingkat keuangan inklusif.

Pengukuran indeks keuangan inklusif mencakup tiga dimensi yaitu dimensi penetrasi perbankan, dimensi ketersediaan jasa perbankan dan dimensi penggunaan jasa perbankan.Indeks keuangan inklusif dapat dihitung apabila masing-masing dimensi telah mempunyai nilai indeks dimensi. Untuk mengetahui indeks dari setiap dimensi (di), dapat dihitung dengan menggunakan persamaan berikut:

………..(3)

Dimana:

di = dimensi ke-I (d1 = penetrasi, d2 = ketersediaan,

d3 = penggunaan)

Wi = bobot yang diberikan kepada dimensi ke- , 0 ≤ Wi ≤ 1 Ai = nilai aktual dari peubah i

Mi = nilai maksimum (batas atas) dari peubah i mi = nilai minimum (batas bawah) dari peubah i

Selain memerlukan bobot, perhitungan indeks keuangan inklusif memerlukan batas atas dan bawah dari masing-masing indikator. Batas atas maupun batas bawah harus dijadikan nilai tetap. Batas bawah atau nilai minimum (mi) setiap dimensi dalam penelitian ini adalah 0. Sedangkan untuk menentukan batas atas atau nilai maksimum (Mi) setiap indikator ditentukan oleh sebaran masing-masing setiap indikator.

Sebagaimana dalam penjelasan sebelumnya, dimensi keuangan inklusif yang diukur terdiri dari tiga dimensi.Dimensi yang pertama adalah dimensi penetrasi perbankan yang menggambarkan banyaknya pengguna jasa perbankan. Indikator yang menggambarkan dimensi ini adalah jumlah rekening deposit. Dalam penelitian ini, indikator yang digunakan untuk dimensi penetrasi perbankan adalah jumlah rekening deposit di bank umum konvensional yang terdapat di negara ASEAN kemudian dibagi dengan jumlah populasi dewasa di masing-masing negara.

Dimensi yang ketiga adalah kegunaan jasa perbankan yang menggambarkan manfaat jasa perbankan yang diterima masyarakat. Indikator yang digunakan untuk menggambarkan dimensi ini dapat berupa jumlah tabungan, kredit, remitansi, asuransi, dan jasa lainnya yang ditawarkan oleh perbankan. Namun, dalam penelitian ini peneliti menggunakan jumlah Dana Pihak Ketiga (DPK) dan kredit yang disalurkan bank umum konvensional di setiap Negara ASEAN dibagi dengan PDB negara tersebut. Untuk perhitungan indikator dimensi ketiga setiap negara pada tahun t, yaitu dimensi kegunaan menggunakan rumus:

………(4)

Ketiga dimensi keuangan inklusif beserta indikator yang digunakan dalam penelitian ini dirangkum dalam tabel berikut :

TABEL 2.2

Indikator Perhitungan Indeks Keuangan Inklusi Dimensi Indikator Bobot BatasBawah

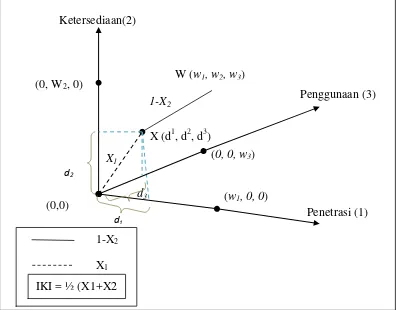

Persamaan akan menghasilkan nilai 0 ≤ di ≤ 1. Semakin tinggi nilai dimaka semakin tinggi pula perolehan negara pada dimensi i. Apabila terdapat tiga dimensi dari keuangan inklusif yang dihitung, yaitu 1 untuk penetrasi, 2 untuk ketersediaan dan 3 untuk pengunaan, maka perolehan suatu negara dari dimensi tersebut diinterpretasikan dengan titik X = (d1, d2, d3) pada ruang 3-dimensi. Dalam ruang 3-dimensi, titik O = (0,0,0) menunjukkan titik kondisi keuangan inklusif yang buruk, sedangkan titik W = (W1, W2, W3) menunjukkan kondisi keuangan inklusif yang ideal dari setiap dimensi.

Letak titik X, O, dan W merupakan faktor penting dalam mengukur tingkat keuangan inklusif.Semakin besar jarak antara titik O dengan titik X, semakin tinggi pula tingkat keuangan inklusif. Semakin kecil jarak antara titik X dengan titik W, semakin tinggi tingkat keuangan inklusif. Kedua jarak tersebut dinormalisasi dengan jarak antara W dan O agar nilainya antara 0 dan 1. Olehkarena itu, nilai indeks keuangan inklusif akan berada antara 0 dan 1. Semakin tinggi nilai indeks maka sistem keuangan semakin inklusif.

Jarak antara titik O dengan titik X dilambangkan dengan X1, yaitu:

√

1-X2

Jarak antara titik X dengan titik W dilambangkan dengan X2, yaitu:

√

√ ……….(6)

Maka nilai indeks keuangan inklusif adalah rata-rata keduanya, yaitu:

[ ]………(7)

Indeks keuangan inklusif yang digambarkan dalam ruang tiga dimensi dapat dilihat pada gambar di bawah ini:

Sumber : Sarma, 2012 (dengan penyesuaian)

GAMBAR 2.1

Setelah masing-masing indeks dari ketiga dimensi dihitung, indeks keuangan inklusif setiap negara dapat dihitung. Dengan bobot masing-masing dimensi sebesar 1, batas bawah setiap dimensi 0, dan batas setiap indikator yang telahditentukan dari sebaran masing-masing indikator, indeks dari keuangan inklusif dari masing-masing negara dapat dihitung dengan:

IKI = [√

√ (

√

√ )]………….(8)

Nilai indeks keuangan inklusif berada antara 0 dan 1. Nilai IKI = 1 menunjukkan bahwa negara tersebut memiliki kondisi keuangan inklusif terbaik di antara daerah yang lain. Sedangkan nilai IKI = 0 menunjukkan negara tersebut memiliki keuangan inklusif paling buruk. Tingkat keuangan inklusif semakin baik jika nilai indeks keuangan inklusif mendekati 1.

Dalam penelitian Ummah (2015), nilai indeks inklusi keuangan akan dikelompokkan ke dalam tiga kategori. Tingkat inklusi keuangan tinggi jika

nilai indeks inklusi keuangan 0,6< IIK ≤ 1, tingkat inklusi keuangan sedang

jika nilai indeks inklusi keuangan 0,3 ≤ d ≤ 0,6, dan tingkat inklusi keuangan

rendah jika nilai indeks ≤ 0,3.

menggunakan regresi panel.Variabel yang digunakan dalam penelitian ini diantaranya:

a. Angka Melek Huruf

Melek huruf (juga disebut dengan melek aksara) adalah kemampuan menulis dan membaca.Lawan kata melek huruf adalah buta huruf atau tuna aksara.Melek huruf juga dapat didefinisikan sebagai kemampuan untuk menggunakan bahasa dan menggunakannya untuk mengerti sebuah bacaan, mendengarkan perkataan, mengungkapkannya dalam bentuk tulisan, dan berbicara.

Angka melek huruf dihitung menggunakan rumus sebagai berikut:

Dimana:

= Jumlah penduduk 15 tahun ke atas yang dapat membaca dan menulis pada tahun ke t.

= Jumlah penduduk 15 tahun keatas pada tahun ke t.

pembangunan manusia lainnya serta dapat digunakan untuk mengidentifikasi jenis media informasi dan komunikasi yang dapat diakses masyarakat. Melek huruf dianggap penting karena melibatkan pembelajaran berkelanjutan oleh seseorang sehingga orang tersebut dapat mencapai tujuannya, dimana hal ini berkaitan langsung bagaimana seseorang mendapatkan pengetahuan, menggali potensinya, dan berpartisipasi penuh dalam masyarakat yang lebih luas. Kondisi ini juga akan memudahkan penerimaan informasi dari berbagai sumber salah satunya adalah lembaga keuangan. Informasi yang diterima akan mudah diolah dan diharapkan dapat meningkatkan kesejahteraan diri. Migap, dkk (2015) juga menegaskan bahwa edukasi keuangan akan meningkatkan keuangan inklusif. Dengan demikian melek huruf akan mendukung program keuangan inklusif yang tepat sasaran sehingga dapat meningkatkan kesejahteraan ekonomi dan sosial.

b. Infrastruktur Jalan

secara fungsional, infrasturuktur selain sebagai fasilitas juga dapat mendukung kelancaran aktivitas ekonomi masyarakat, aliran produksi barang dan jasa sebagai contoh bahwa jalan dapat melancarkan transportasi pengiriman bahan baku sampai ke pabrik kemudian untuk distribusi ke pasar hingga sampai kepada masyarakat.

Infrastruktur dikelompokkan menjadi enam kelompok, yaitu kelompok jalan (jalan, jalan raya, jembatan), kelompok pelayanan transportasi (transit, jalan rel, pelabuhan, bandar udara), kelompok air (air bersih, air kotor, semua sistem air, termasuk jalan air), kelompok manajemen limbah (sistem manajemen limbah padat), kelompok bangunan dan fasilitas olahraga luar, dan kelompok produksi dan distribusi energi (listrik dan gas).

itu dalam penelitian ini infrastruktur yang digunakan adalah jumlah keseluruhan jaringan aspal yang ada di masing-masing negara.

c. GDP Per kapita

Pendapatan per kapita adalah pendapatan rata-rata penduduk suatu negara pada periode tertentu (umumnya satu tahun). Pendapatan per kapita dapat dihitung dengan menggunakan salah satu rumus berikut:

h h h

Ada dua cara untuk menghitung pendapatan per kapita, yaitu berdasarkan harga yang sedang berlaku dan berdasarkan harga tetap (konstan). Jika kita menghitung berdasarkan harga yang berlaku maka hasilnya disebut pendapatan per kapita nominal, sedangkan jika dihitung berdasarkan harga tetap (konstan), hasilnya disebut pendapatan per kapita riil.Pendapatan per kapita nominal adalah pendapatan per kapita yang tidak memperhitungkan tingkat kenaikan harga atau inflasi.Sedangkan pendapatan per kapita riil adalah pendapatan per kapita yang sudah memperhitungkan tingkat kenaikan harga atau inflasi.GDP Per kapita dianggap penting karena semakin besar pendapatan seseorang, semakin besar pula kesempatan mengakses jasa keuangan.

7. Sustainable Development Goals (SDGs)

di dunia. Konsep SDGs ini diperlukan sebagai kerangka pembangunan baru yang mengakomodasi semua perubahan yang terjadi pasca 2015 MDGs

(Millenium Development Goals).Apabila MDGs terdiri dari 8 tujuan (goals), 18 sasaran (target) dan 58 indikator, sedangkan SDGs terdiri dari 17 tujuan (goals) yang terbagi menjadi 169 target dan 300 indikator.

Tujuan pembangunan berkelanjutan Sustainable Development Goals

(SDGs) untuk 2016-2030:

1. Mengakhiri kemiskinan dalam segala bentuknya dimana-mana.

2. Mengakhiri kelaparan, mencapai ketahanan pangan dan peningkatan gizi, dan mempromosika pertanian berkelanjutan.

3. Pastikan hidup sehat dan mempromosikan kesejahteraan bagi semua segala usia.

4. Menjamin kualitas pendidikan inklusif, adil dan mempromosikan kesempatan belajar seumur hidup untuk semua.

5. Mencapai kesetaraan gender dan memberdayakan semua perempuan dan anak perempuan.

6. Memastikan ketersediaan dan pengelolaan yang berkelanjutan air dan sanitasi untuk semua.

7. Menjamin akses keenergi yang terjangkau, dapat diandalkan, berkelanjutan, dan modern untuk semua.

9. Membangun infrastruktur tangguh, mempromosikan industrialisasi insklusif dan berkelanjutan dan mendorong inovasi.

10.Mengurangi kesenjangan didalam dan antar negara.

11.Membuat kota-kota dan pemukiman manusia inklusif, aman, tangguh dan berkelanjutan.

12.Pastikan pola konsumsi dan produksi berkelanjutan.

13.Mengambil tindakan segera untuk memerangi perubahan iklim dan dampaknya.

14.Melestarikan dan berkelanjutan menggunakan samudra, laut dan sumber daya kelautan untuk pembangunan berkelanjutan.

15.Melindungi, memulihkan dan meningkatkan pemanfaatan berkelanjutan ekosistem darat, berkelanjutan mengelola hutan, memerangi desertifikasi, dan menghantikan dan membalikkan degradasi lahan dan menghentikan hilangnya keanekaragaman hayati.

16.Mempromosikan masyarakat yang damai dan inklusif untuk pembangunan berkelanjutan, menyediakan akses terhadap keadilan bagi semua dan membangun institusi yang efektif, akuntabel dan inklusif disemua tingkatan.

17.Memperkuat sarana pelaksanaan dan merevitalisasi kemitraan global untuk pembangunan berkelanjutan.

perdamaian dan kemakmuran. Adanya 17 tujuan yang ingin dicapai SDGs saling berhubungan oleh karena itu kunci keberhasilan pada satu tujuan akan

menangani masalah yang lain.SDG’s memiliki 5 pondasi yaitu manusia,

planet, kesejahteraan, perdamaian, dan kemitraan yang ingin mencapai tiga tujuan mulia di tahun 2030 berupa mengakhiri kemiskinan, mencapai kesetaraan dan mengatasi perubahan iklim.

B. Hasil Penelitian Terdahulu

Dari hasil pengamatan dan pengkajian yang telah dilakukan terhadap beberapa sumber kepustakaan yang terkait dengan permasalahan yang dibahas dalam penulisan skripsi ini, penulis menemukan beberapa literatur yang membahas tentang pengukuran keuangan inklusif, diantaranya:

keuangan inklusif tinggi didominasi oleh negara yang berpendapatan tinggi pula. Dengan demikian bahwa keuangan inklusif danpendapatan nasional cenderung bergerak kearah yang sama meskipun ada beberapa perbedaan.

2. I Made Sanjaya (2014) melakukan penelitian tentang keuangan inklusifdan pertumbuhan inklusif sebagai strategi pengentasan kemiskinan diIndonesia periode 2007-2010. Metode yang digunakan dalam penelitianini menggunakan konsep fungsi peluang sosial (Social OpportunityFunction) yang hampir sama dengan fungsi kesejahteraan sosial untukmodel pembentukan indeks pertumbuhan inklusif. Sedangkan untukmenganalisis peran keuangan inklusif terhadap pertumbuhan inklusif diIndonesia digunakan model panel data. Dalam penelitian ini IndeksPertumbuhan Inklusif (IPI) digunakan sebagai variabel dependen,sedangkan variabel independennya menggunakan Indeks Keuangan Inklusif (IIK), Indeks Harga Konsumen (IHK), rasio penyaluran kredit mikro dan menengah terhadap PDRB dan Indeks Pembangunan Manusia.

penelitian ini indeks inklusi keuangan sebagai variabel dependen, sedangkan variabel independennya menggunakan tingkat pendapatan per kapita, jumlah populasi desa dan pengangguran.

4. Bintan Badriatul Ummah (2015) menganalisis keuangan inklusif dan pemerataan pendapatan di Indonesia. Metode yang digunakan dalam penelitian ini menggunakan data panel (pooling data). Adapun variabel yang digunakan dalam penelitian ini adalah Indeks Keuangan inklusif sebagai variabel dependen dan variabel independen menggunakan faktor sosial ekonomi (PDRB, pengangguran, melek huruf, rasio gini) serta infrastruktur (rasio jalan, internet dan ponsel). Hasil penelitian menunjukkan bahwa tingkat keuangan inklusif di Indonesia masih tergolong rendah, yang ditunjukkan dengan nilai indeks keuangan inklusif kurang dari 0,3. Hampir seluruh provinsi di Indonesia memiliki tingkat keuangan inklusif rendah, kecuali Jakarta. Dari pendekatan infrastruktur, jumlah pengguna telepon seluler dan internet mempengaruhi positif tingkat keuangan inklusif di Indonesia. Ketimpangan pendapatan dengankeuangan inklusif memiliki hubungan satu arah dimana ketimpangan pendapatan mempengaruhi keuangan inklusif di Indonesia tetapi tidak sebaliknya.

untuk UMKM Batik di Kabupaten Klaten yaitu masuknya lembaga keuangan dalam segi permodalan yaitu berbentuk kredit bunga rendah dan KUR, yang selanjutnya dilakukan pendampingan dari lembaga keuangan. Sedangkan dari segi pemasaran, diperlukan adanya pendampingan intensif, pengikutsertaan pameran batik serta advertisement.

6. Job Pristine Migap, dkk (2015) melakukan penelitian tentang keuangan inklusif untuk pertumbuhan inklusif menurut perspektif Nigeria. Metode yang digunakan dalam penelitian ini adalah analisa deskriptif. Variabel yang digunakan yaitu Indeks pertumbuhan inklusif dan indikator-indikator keuangan inklusif. Hasil yang diperoleh dari penelitian ini bahwa keuangan inklusif diperlukan untuk pertumbuhan inklusif di Nigeria, peningkatan penyebaran mobile banking dan layanan internet oleh lembaga keuangan meningkatkan akses terhadap perbankan dan layanan jasa keuangan lainnya begitu pula dengan partisipasi aktif dari lembaga pendidikan guna meningkatkan literasi keuangan.

C. Hipotesis

Adapun hipotesis yang digunakan dalam penelitian ini adalah sebagai berikut:

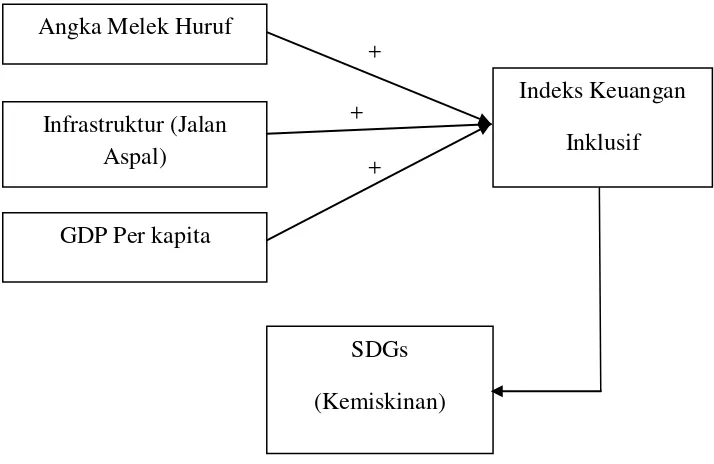

1. Diduga Angka Melek Huruf mempunyai pengaruh positif terhadap Keuangan Inklusif dalam pencapaian SDGs di ASEAN.

+ +

+

3. Diduga GDP Per kapita mempunyai pengaruh positif terhadap Keuangan Inklusif dalam pencapaian SDGs di ASEAN.

4. Diduga Indeks Inklusi Keuangan mempengaruhi Tingkat Kemiskinan yang ada di ASEAN.

D. Model Penelitian

Dalam penelitian ini peneliti membuat kerangka pemikiran yang dapat disajikan sebagai landasan dalam penulisan yang mana pada akhirnya dapat diketahui variabel mana yang paling berpengaruh terhadap keuangan inklusif dalam pencapaian SDGs di ASEAN, maka dari itu kerangka pemikiran dalam penelitian ini disajikan sebagai berikut:

GAMBAR 2.2 KerangkaPemikiran Angka Melek Huruf

Infrastruktur (Jalan Aspal)

Indeks Keuangan Inklusif

GDP Per kapita

41

BAB III

METODE PENELITIAN

A. Obyek/Subyek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah jumlah rekening deposit, jumlah layanan jasa keuangan, proporsi kredit dan tabungan pada perbankan yang beroperasi di ASEAN, khususnya bank-bank umum yang beroperasi di negara Indonesia, Malaysia, Brunei Darussalam, Kamboja, Singapura, Thailand, Filipina, Myanmar. Pemilihan variabel tersebut dipergunakan untuk mengetahui tingkat keuangan inklusif dalam pencapaian

Sustainable Development Goals (SDGs) di ASEAN. Selain itu, untuk mengetahui faktor yang mempengaruhi keuangan inklusif di ASEAN, peneliti menggunakan variabel seperti Angka Melek Huruf, Infrastruktur (Jalan Aspal) dan GDP Per Kapita yang berada di ASEAN.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data time series dan cross section atau lebih dikenal dengan istilah

42

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini berupa

library research atau studi kepustakaan yaitu peelitian yang bahan atau materinya diambil melalui metode kepustakaan berupa tulisan-tulisan artikel ilmiah, berita, jurnal, majalah, peneitian ilmiah lainnya yang memiliki hubungan dengan topik penelitian yang diteliti.

D. Definisi Operasional Variabel Penelitian

Definisi variabel yang digunakan dalam penelitian ini dijelaskan pada tabel dibawah ini :

TABEL 3.1

Definisi Operasional Variabel Penelitian

Variabel Simbol Definisi dan Satuan

Indeks Keungan Inklusif

IIK Indeks keuangan inklusif merupakan angka atau ukuran yang mencerminkan inklusifitas pada suatu negara dan diukur melalui dimensi penetrasi, ketersediaan, dan penggunaan jasa perbankan.

Angka Melek Huruf

AMH Proporsi penduduk usia 15 tahun ke atas yang mempunyai kemampuan membaca dan menulis huruf latin, huruf arab dan huruf lainnya (seperti huruf jawa, kanji, dll), tanpa harus mengerti apa yang dibaca atau ditulisnya. Angka Melek Huruf (persen).

Jalan Aspal JA Rasio panjang jalan aspal dengan kondisi baik dan sedang terhadap las wilayah (1/km)

43

Variabel Simbol Definisi dan Satuan

Sustainable Development

Goals

SDGs Program pembangunan berkelanjutan yang memiliki 17 tujuan dan 169 target. Target utama yang dicapai adalah memberantas kemiskinan dalam segala bentuk.

Kemiskinan Kemiskinan Ketidakmampuan untuk memenuhi kebutuhan dasar seperti makanan, pakaian, tempat berlindung, pendidikan, dan kesehatan (persen).

E. Uji Kualitas Instrumen dan Data

Untuk menguji kualitas data dalam penelitian ini menggunakan uji asumsi klasik.Uji asumsi klasik yang digunakan dalam regresi linier dengan pendekatan Ordinary Least Squared (OLS) meliputi uji Linieritas, Autokorelasi, Heterokedastisitas, Multikolinieritas dan Normalitas.Walaupun demikian, tidak semuauji asumsi klasik harus dilakukan pada setiap model regresi linier dengan pendekatan OLS.

Menurut (Basuki, 2015) pada regresi data panel, tidak semua uji asumsi klasik yang ada pada metode OLS dipakai, hanya multikolinieritas dan heterokedastisitas saja yang diperlukan. Maka dari itu, untuk menguji kualitas data dalam penelitian ini digunakan uji multikolinieritas dan uji heterokedastisitas.

1. Uji Multikolinieritas

44

Multikolinearitas muncul jika diantara variabel independen memiliki korelasi yang tinggi dan membuat kita sulit untuk memisahkan efek suatu variabel independen terhadap variabel dependen dari efek variabel lainnya. Hal ini disebabkan perubahan suatu variabel akan menyebabkan perubahan variabel pasangannya karena korelasi yang tinggi.

Cara mendeteksi ada atau tidaknya multikolinieritas adalah sebagai berikut:

a. R2 cukup tinggi (0,7-0,1), tetapi uji-t untuk masing-masing koefisien regresi tidak signifikan.

b. Tingginya R2 merupakan syarat yang cukup(sufficient) akan tetapi bukan syarat yang perlu (necessary) untuk terjadinya multikolinieritas, sebab pada R2 yang rendah <0,5 bisa juga terjadi multikolinieritas. c. Meregresikan variabel independen X dengan variabel-variabel

independen yang lain, kemudian dihitung R2nya dengan uji F. Jika F* > F tabel berarti H0 ditolak, ada multikolinieritas.

Jika F* < F tabel berarti H0 diterima, tidak ada multikolinieritas. d. Jika koefisien korelasi cukup tinggi diatas 0,85 maka diduga ada

multikolinieritas dalam model.

2. Uji Heterokedastisitas

45

berbeda disebut heterokedastisitas.Model regresi yang baik adalah tidak adanya heterokedastisitas.Pendeteksian ada atau tidaknya heterokedastisidas dengan melakukan uji white baik cross terms maupun nocross terms. Apabila nilai probability Obs*R Squared> dari nilai signifikasi α = 5% maka dapat

disimpulkan model diatas tidak terdapat heterokedastisitas. Apabila nilai probability Obs*R Squared< dari nilai signifikasi α = 5% maka dapat

disimpulkan model diatas terdpat heterokedatisitas.

G. Uji hipotesis dan Analisa Data

Data panel adalah sebuah satuan data yang berisi data sampel individu (negara) pada sebuah periode waktu tertentu. Dengan kata lain, data panel merupakan gabungan antara data deret waktu (time series) dengan data kerat lintang (cross-section).Simbol yang digunakan adalah r untuk periode observasi, sedangkan i, adalah unit cross-section yang diobservsi. Proses pembentukan data panel adalah dengan cara mengkombinasi unit-unit deret waktu dengan kerat lintang sehingga terbentuklah satu kumpulan data. Data panel dapat diolah jika memiliki criteria r > 1 dan n > 1. Jika jumlah periode observasi sama banyaknya untuk tiap-tiap unit cros-section, maka dinamakan

balanced panel. Sebaliknya jika jumlah periode observasi tidak sama untuk tiap-tiap unit cross-section maka disebut unbalanced panel.

1. Model Estimasi Data Panel

46

a. Common Effect Model

Common effect adalah pendugaan yang menggabungkan (pooled) seluruh data time series dan cross section dan menggunakan pendekatan OLS (Ordinary Least Square) untuk menduga parameternya. Metode OLS merupakan salah satu metode populer untuk menduga nilai parameter dalam persamaan regresi linear.

b. Fixed Effect Model

Pendugaan parameter regresi panel dengan Fixed Effect Model

menggunakan teknik penambahan variabel dummy sehingga metode ini seringkali disebut dengan Least Square Dummy Variable model.

c. Random Effect Model

Mengingat ada dua komponen yang mempunyai kontribusi pada pembentukan error, yaitu individu dan waktu, maka random error pada MER juga perlu diurai menjadi error untuk komponen waktu dan error gabungan. Untuk Random Effect Model (REM), pendugaan parameternya dilakukan menggunakan Generalized Least Square.

2. Pemilihan Model

47

a. Uji Chow

Chow test yakni pengujian untuk menentukan model Fixed Effet atau

Random Effect yang paling tepat digunakan dalam mengestimasi data panel. Hipotesis dalam uji chow adalah :

H0 : Common Effect Model atau pooled OLS H1 :Fixed Effect Model

Dasar penolakan terhadap hipotesis diatas adalah dengan membandingkan perhitungan F-statistik dengan F-tabel. Perbandingan dipakai apabila hasil F hitung lebih besar (>) dari F tabel maka H0 ditolak yang berarti model yang paling tepat digunakan adalah FixedEffectModel. Begitupun sebaliknya, jika F hitung lebih kecil (<) dari F tabel maka H0 diterima dan model yang digunakan adalah Common EffectModel.

Dimana:

SSE1 : Sum Square Error dari model Common Effect

SSE2 : Sum Square Error dari model Fixed Effect

n : Jumlah perusahaan (cross section) nt : Jumlah cross section x jumlah time series

k : Jumlah variabel independen Sedangkan F tabel didapat dari:

48

Dimana:

α

: Tingkat signifikasi yang dipakai (alfa)n : Jumlah perusahaan (cross section) nt : Jumlah cross section x jumlah time series

k : Jumlah variabel independen

b. Uji Hausman

Uji ini digunakan untuk memilih model efek acak (random effect model) dengan model efek tetap (fixed effect model). Uji ini bekerja dengan menguji apakah terdapat hubungan antara galat pada model (galat komposit) dengan satu atau lebih variabel penjelas (independen) dalam model.

Pengujian Uji Hausman dilakukan denan hipotesis berikut :

H0 : Random Effect Model

H1 : Fixed Effect Model

Statistik Uji Hausman ini mengikuti distribusi statistic Chi Square dengan

49

c. Uji Lagrange Multiplier

Untuk mengetahui apakah model Random Effect lebih baik daripada metodeCommon Effect (OLS) digunakan uji Lagrange Multiplier (LM). Adapun nilai statistik LM dihitung berdasarkan formula sebagai berikut :

[∑∑ ∑

]

Dimana :

n = jumlah individu T = jumlah periode waktu

e = residual metode Common Effect (OLS) Hipotesis yang digunakan adalah :

H0 :Common Effect Model

H1 :Random Effect Model

Uji LM ini didasarkan pada distribusi chi-squares dengan degree of freedom sebesar jumlah variabel independen.Jika nilai LM statistik lebih besar dari nilai kritis statistik chi-squares maka kita menolak hipotesis nul, yang artinya estimasi yang tepat untuk model regresi data panel adalah metode

50

3. Uji Statistik a. Uji-t

Pengujian dilakukan terhadap koefisien regresi populasi, apakah sama dengn nol, yang berarti variabel bebas tidak mempunyai pengaruh signifikan terhadap variabel terikat, atau tidak sama dengan nol, yang berarti variabel bebas mempunyai pengaruh signifikn terhadap variabel terikat.

Dalam pengambilan keputusan diperhatikan apabila probabilitas t-statistik lebih kecil dari taraf nyata maka variabel independen berpengaruh signifikan terhadap variabel dependen.Sebaliknya jikat-statistik lebih besardari taraf nyata maka variabel independen dianggap tidakberpengaruh signifikan terhadap variabel dependen.

b. Uji-f

Uji-F digunakan untuk menguji kofisien regresi secara bersamaan. Uji-F diperuntukkan guna melakukan uji hipotesis koefisien (slope) regresi secara bersamaan, dengan kata lain digunakan untuk memastikan bahwa model yang dipilih layak atau tidak untuk mengintrepretasikan pengaruh variabel dependen dengan variabel independen.

51

c. Koefisien Determinasi

Koefisien Determinasi (Goodness of Fit) dinotasikan dengan R-squares

52

BAB IV

GAMBARAN UMUM

A. Profil ASEAN 1. Asean

ASEAN (Association of Southeast Asian Nations) sebuah organisasi yang didirikan pada tanggal 8 Agustus 1967 di Bangkok (Thailand) yang awalnya hanya terdiri dari 5 negara yaitu Indonesia, Singapura, Malaysia, Filipina, Thailand. Yang kemudian saat ini mempunyai 10 negara anggota yaitu Brunei Darussalam yang bergabung pada 7 Januari 1984, kemudian diikuti Vietnam bergabung pada 28 Juli 1995, pada tanggal 23 Juli 1997 masuk Negara Laos dan Myanmar, dan negara terakhir yang bergabung yaitu Kamboja pada 16 Desember 1998. Organisasi ini didirikan dengan tujuan meningkatkan pertumbuhan ekonomi, menjaga stabilitas dan perdamaian, memberikan kesempatan negara-negara anggota untuk membahas perbedaan, serta mengembangkan kebudayaan negara anggotanya.

2. Kondisi Geografis

Kawasan Asia Tenggara memiliki banyak hutan tropis.Secara astronomis, Asia Tenggara terletak antara 280LU – 110LS dan 950BT – 1410 BT.Batas-batas administratif Asia Tenggara adalah sebagai berikut.

a. Sebelah utara berbatasan dengan daratan Cina dan India

53

d. Sebelah barat berbatasan dengan Samudra Hindia, Laut Andaman, dan Teluk Benggala.

Luas negara Asia Tenggara lebih kurang 3.091.116 km2.Di kawasan Asia Tenggara terdapat 10 negara yang tergabung dalam ASEAN. Negara yang paling luas adalah Indonesia, yaitu 4.919.443 km2.Negara yang memiliki wilayah paling sempit adalah Singapura dengan luas wilayah hanya 622 km2. Perbandingan luas wilayah Indonesia dengan Singapura adalah 3.292 : 1.

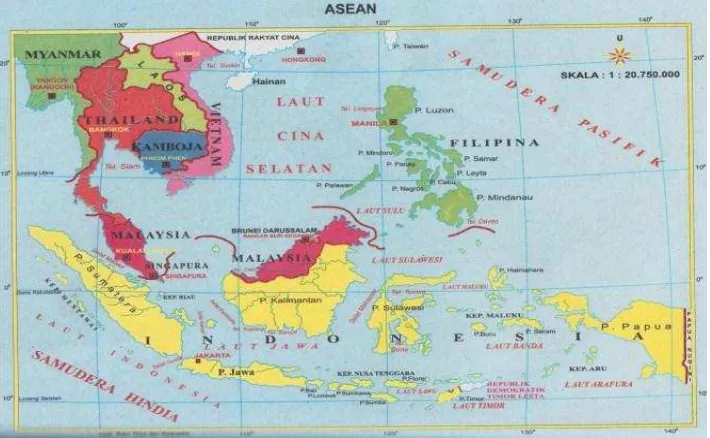

Peta administrative ASEAN :

GAMBAR 4.1

Peta Administratif ASEAN

3. Iklim

54

mengalami musim basah dan curah hujan tinggi, setengah tahun berikutnya mengalami musim kemarau (kering).Temperatur rata-rata tinggi sepanjang tahun, antara 24OC – 28OC dengan perbedaan hari-hari terpanas dan terdingin tidak mencolok, yaitu ± 5OC.Di daerah sekitar 20O LU terasa adanya perbedaan temperatur pada musim kemarau dan musim hujan. Namun, perbedaannya tidak mencolok.Di daerah pegunungan terdapat daerah bertemperatur rendah hingga mencapai 9OC, di antaranya Thailand bagian utara, sedangkan daerah pegunungan di Indonesia ada yang mencapai titik beku dan bersalju abadi, misalnya Pegunungan Jayawijaya di Irian Jaya.

4. Profil Negara ASEAN a. Indonesia

Indonesia merupakan anggota ASEAN yang memiliki bentuk pemerintahan Republik Presidensial yang ber ibukota Jakarta, dengan memiiki luas wilayah 1.904.569 km2 yang didalamnya terdapat 258.316.051 jiwa penduduk. Negara Indonesia memiliki bahasa nasional Indonesia dan memiliki mata uang Rupiah. Nega ini merdek pada 17 Agustus 1945dengan lagu kebangsanya yaitu Indonesia Raya. Indonesia merupakan salah satu negara pendiri ASEAN.

b. Malaysia

55

Melayu dan memiliki mata uang Ringgit. Negara ini merdeka pada 31 Agustus 1957 dengan lagu kebangsanya yaitu Negaraku. Malaysia juga merupakan salah satu negara pendiri ASEAN.

c. Singapura

Singapura merupakan anggota ASEAN yang memiliki bentuk pemerintahan Republik parlementer yang ber ibukota Singapura, dengan memiiki luas wilayah 697 km2 yang didalamnya terdapat 5.781.728 km2 jiwa penduduk. Negara Singapura memiliki bahasa resmi Inggris, Melayu, dan memi Mandarin dan Tamil.Singapura memiliki mata uang Dolar Singapura. Negara ini merdeka pada 9 Agustus 1965 dengan lagu kebangsanya yaitu Majulah Singapura. Singapura juga merupakan salah satu negara pendiri ASEAN.

d. Filipina

Filipina merupakan anggota ASEAN yang memiliki bentuk pemerintahan Republik presidensial yang ber ibukota Manila, dengan memiiki luas wilayah 300.000 km2 yang didalamnya terdapat 102.624.209 jiwa penduduk. Negara Filipina memiliki bahasa resmi Filipino (Tagalog) dan Inggris dan memiliki mata uang Peso.Negara ini merdeka pada 12 Juni 1898 dengan lagu kebangsanya yaitu Lupang Hinirang.Filipina juga merupakan salah satu negara pendiri ASEAN.

e. Brunei Darussalam

56

dengan memiiki luas wilayah 5.765 km2 yang didalamnya terdapat 436.620 jiwa penduduk. Negara Brunei Darussalam memiliki bahasa resmi Melayu.Brunei Darussalam memiliki mata uang Dolar Brunei.Negara ini merdeka pada 1 Januari 1984 dengan lagu kebangsanya yaitu Allah Berikanlah Sultan.Brunei Darussalam bergabung dengn ASEAN pada 7 Januari 1984.

f. Thailand

Thailand merupakan anggota ASEAN yang memiliki bentuk pemerintahan Monarki konstitusional yang ber ibukota Bangkok, dengan memiiki luas wilayah 513.120 km2 yang didalamnya terdapat 68.200.824 jiwa penduduk. Negara Thailand memiliki bahasa resmi Thai dan memiliki mata uang Bhat.Lagu kebangsannya yaitu Phleng Chat Thai (National Anthem of Thailand). Negara Thailand tidak pernha dijjah leh Negara lain dan merupakan salah satu negara pendiri ASEAN.

g. Kamboja

57

h. Myanmar

Myanmar merupakan anggota ASEAN yang memiliki bentuk pemerintahan Republik presiensial yang ber ibukota Rangoon (Yangon), dengan memiiki luas wilayah 676.578 km2 yang didalamnya terdapat 56.890.418 juta penduduk. Negara Myanmar memiliki bahasa resmi Myanmar.Myanmar memiliki mata uang Kyat Myanmar.Negara ini merdeka pada 4 Januari 1948 dengan lagu kebangsannya yaitu Kaba Ma Kyei.Mynmar bergabung dengan ASEAN pada 23 Juli 1997.

B. Gambaran Umum Variabel 1. Indeks Keuangan Inklusif

58

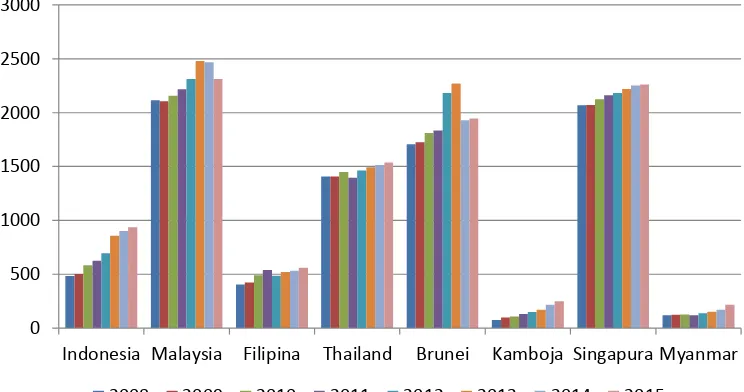

Sumber : IMF, 2016 (data diolah)

GAMBAR 4.2

Jumlah Rekening Deposit di ASEAN (Per 1000 orang dewasa) Berdasarkan gambar di atas dapat dilihat bahwa jumlah rekening deposit yang berada di Negara Indonesia dengan tren yang terus meningkat dari tahun ke tahun, dengan jumlah 481,56 unit rekening per 1000 orang dewasa pada tahun 2008 dan terus meningkat hingga pada jumlah 934,12 unit rekening per 1000 orang dewasa pada tahun 2015. Posisi ini kemudian diikuti oleh Negara Singapura dengan jumlah rekening di tahun 2008 sebesar 2066,6 unit rekening per 1000 orang dewasa menjadi 2260,76unit rekening per 1000 orang dewasa di tahun 2015. Sementara itu jumlah rekening deposit paling rendah adalah Negara Myanmar dengan jumlah 120,58 unit rekening per 1000 orang dewasa pada tahun 2008 kemudian menjadi 217,53 unit rekening per 1000 orang dewasa di tahun 2015. Dari keseluruhan negara di ASEAN, peningkatan rekening deposit paling rendah tercatat di Negara Myanmar.

0 500 1000 1500 2000 2500 3000

Indonesia Malaysia Filipina Thailand Brunei Kamboja Singapura Myanmar

59

60

Sumber : IMF, 2016 (data diolah)

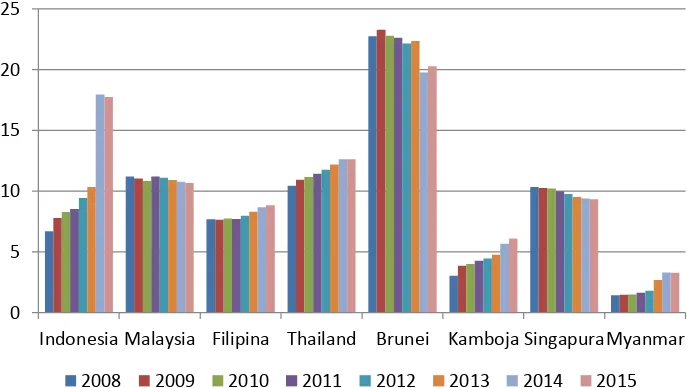

GAMBAR 4.3

Perkembangan Jaringan Kantor Pelayanan Perbankan di ASEAN (Per 100000 Orang Dewasa)

Pada dimensi ketiga, nilai dimensi ini diperoleh dengan melihat proporsi DPK dan Kredit terhadap PDB.Perkembangan DPK dan kredit yang disalurkan bank umum terhadap PDB dari tahun ke tahun mengalami peningkatan.

0 5 10 15 20 25

Indonesia Malaysia Filipina Thailand Brunei Kamboja SingapuraMyanmar

61

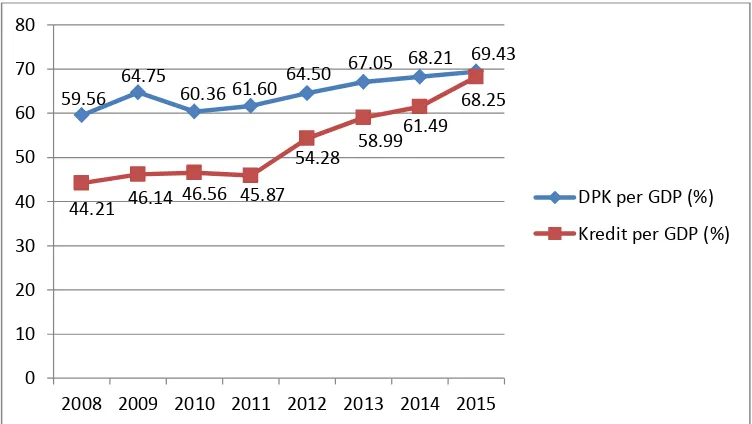

Sumber : IMF, 2016 (data diolah)

GAMBAR 4.4

Perkembangan Jumlah DPK Per GDP dan Kredit Per GDP di ASEAN Tahun 2008-2015 (persen)

Berdasarkan gambar 4.4 dapat diketahui bahwa DPK (Dana Pihak Ketiga) per GDP yang dihimpun bank umum serta kredit per GDP yang disalurkan bank umum terus meningkat dari tahun ke tahun. Hal ini sejalan dengan peningkatan layanan kantor perbankan yang juga berefek pada peningkatan pertumbuhan ekonomi di ASEAN. Gambar di atas menunjukkan bahwa di ASEAN terjadi peningkatan dalam penggunaan jasa perbankan, yang lambat laun juga akan mempengaruhi pertumbuhan ekonomi negara pada khususnya ASEAN.

2. Angka Melek Huruf

Pendidikan merupakan investasi yang bersifat jangka panjang dalam membangun kualitas sumber daya manusia. Melek huruf merupakan suatu kondisi dimana peduduk usia 15 tahun ke atas disebut mampu untuk membaca

59.56

2008 2009 2010 2011 2012 2013 2014 2015

DPK per GDP (%)

62

danmenulis huruf latin serta huruf lainnya, tanpa harus mengerti apa yang dibaca atau ditulisnya. ASEAN termasuk negara yang memiliki angka melek huruf yang cukup tinggi. Tercatat bahwa pada tahun 2008 angka melek huruf ASEAN mencapai angka 91,70 persen dan cenderung meningkat dari tahun ke tahun hingga mencapai angka 93,56 persen pada tahun 2015.

Sumber : ASEAN, 2016

GAMBAR 4.5

PerkembanganAngka Melek Huruf di ASEAN Tahun 2008-2015 (persen)

Perkembangan angka melek huruf di ASEAN menandakan bahwa tingkat pendidikan masyarakat yang cenderung tinggi dan kualitas sumber daya manusia yang lebih baik.Berdasarkan data dari ASEAN (2016), bahwa angka melek huruf ASEAN juga cenderung meningkat.

Dari kedelapan negara yang ada di ASEAN dapat diketahui bahwa tingkat melek huruf yang paling rendah dimiliki oleh negara Kamboja.Rendahnya

91.70

63

angka melek huruf ini bisa mencerminkan bahwa tingkat pendidikan masyarakat yang masih rendah dan juga mencerminkan kualitas masyarakat yang masih rendah pula.Angka ini juga mencerminkan masih sedikitnya jumlah lembaga pendidikan yang ada pada negara tersebut, jarak tempat tinggal dengan lembaga pendidikan formal yang berada diperkotaan juga mempengaruhi keputusan masyarakat untuk menempuh pendidikan.Sedangkan angka melek huruf paling tinggi dimiliki oleh negara Brunei.Kesadaran masyarakat menjadi faktor penting yang mendasari tingginya angka tersebut, sehingga tidak heran bahwa peningkatan angka melek huruf terus meningkat dari tahun ketahun.

3. Infrastruktur Jalan

Jalan menurut keadaannya dapat dilihat dari jenis permukaan, kondisi jalan dan kelas jalan.Padaumumnya jenis permukaan jalan dibagi menjadi jalan yang diaspal,kerikil, tanah dan tidak terinci.Sedangkan kondisi jalan dapat dibagi menjadi kondisi baik, sedang, rusak dan tidak terinci.Sementara untuk kelas jalan dibagimenjadi kelas I, II, III A, III B, III C dan tidak terinci.

64

Sumber : ASEAN, 2015 (data diolah)

GAMBAR 4.6

Perkembangan Jalan Aspal di ASEAN Tahun 2008-2015 (per 1000 km)

Berdasarkan gambar diatas,perkembangan jalan aspal di ASEAN menandakan tren yang meningkat dari tahun ke tahun dengan panjang 70,35per 1000 km pada tahun 2008 dan terusmeningkat hingga 88,92per 1000 km pada tahun 2015.Panjang jalan aspal juga dipengaruhi oleh luas wilayah negara.Panjang jalan terpendek dimilikioleh Brunei Darussalam yakni 2.907 km pada tahun 2015. Selain Brunei Darussalam, Negara Singapurajuga memiliki panjang jalan aspal yang relatif pendekyakni 3.539 km di tahun 2015. Kedua negara tersebut memiliki ukuran jaan aspal yang sedikit disebabkan karena wilayah negara yang tidak terlalu luas.

4. GDP Per Kapita

Ukuran yang digunakan untuk mengukur tingkat kemakmuran (standart taraf hidup) suatunegara adalah dengan menghitung pendapatan perkapita

70.35 75.61

79.24 83.10 85.37

88.892 88.91 88.92

0 20 40 60 80 100