Lampiran I Kuesioner Penelitian

ANALISIS DETERMINAN MASYARAKAT NON MUSLIM MENJADI NASABAH PADA BANK SYARIAH (STUDI KASUS : KAB. SERDANG

BEDAGAI)

Yang terhormat Bapak/Ibu/Saudara/i

Dengan penuh rendah hati, saya mengucapkan terima kasih yang sebesar-besarnya atas partisipasi Bapak/Ibu/Saudara/i sebagai responden kuesioner saya ini. Perkenalkan, saya Muhammad Iqbal Hasibuan adalah salah satu mahasiswa Universitas Sumatera Utara Fakultas Ekonomi dan Bisnis. Pada saat ini, saya sedang melakukan penelitian, guna untuk menyelesaikan studi saya. Adapun judul

penelitian saya adalah “Analisis Determinan Masyarakat Non Muslim menjadi Nasabah pada Bank Syariah (studi kasus Kab.Serdang Bedagai)”.

Saya menjamin kerahasian informasi yang Bapak/Ibu/Saudara/i berikan dalam kuesioner ini. Besar harapan saya Bapak/Ibu/Saudara/i bersedia meluangkan waktunya (10-15 menit) untuk berkontribusi mengisi kuesioner saya.

Atas kontribusi Bapak/Ibu/Saudara/i ini akan sangat membantu saya, maka sekali lagi saya ucapkan terima kasih. Semoga penelitian ini bermamfaat bagi kita semua.

Hormat Saya

Muhammad Iqbal Hasibuan 110501072

I. Identitas Diri

Lengkapilah identitas diri pada bagian formulir identitas yang tertera dibawah ini. Silahkan memberi linkaran (O) atau tanda silang (X) pada huruf yang sesuai

b. Pegawai Swasta e. Pengangguran

II. Daftar Pertanyaan

Pada pertanyaan berikut ini, dimohon Bapak/Ibu/Saudara/i dimohon untuk memberikan pendapat pada salah satu jawaban yang telah disediakan yang Bapak/Ibu/Saudara/i anggap paling sesuai dengan keadaan sekarang ini. Pilihlah jawaban ini berkisar antara 1 sampai 5, yaitu sebagai berikut : SS untuk Sangat Setuju, S untuk Setuju, R untuk Ragu-Ragu, TS untuk Tidak Setuju, dan STS untuk Sangat Tidak Setuju.

2. Dikalangan Masyarakat Bank Syariah sangat populer.

5 4 3 2 1

3. Bank Syariah memiliki jaringan perusahaan yang cukup banyak disetiap kota.

5 4 3 2 1

4. Bank Syariah memiliki fasilitas ATM di tiap kota sehingga memudahkan nasabah.

5 4 3 2 1

5. Bank Syariah selalu memberikan pelayanan yang efektif dan efisien kepada nasabah.

5 4 3 2 1

Lokasi

6. Bank syariah di kabupaten serdang bedagai tidak jauh dari tempat tinggal.

Keputusan

14. Reputasi mempengaruhi keputusan masyarakat Non Muslim menjadi nasabah Bank Syariah

5 4 3 2 1

15. Lokasi mempengaruhi keputusan masyarakat Non Muslim menjadi nasabah Bank Syariah

5 4 3 2 1

16. Promosi mempengaruhi keputusan masyarakat Non Muslim menjadi nasabah Bank Syariah menarik membuat saya lebih meengenal produk Bank Syariah

5 4 3 2 1

12. Nasabah Bank syariah sendiri mempromosikannya kepada orang lain

5 4 3 2 1

13. Pemberian hadiah kepada nasabah memuaskan

77 5 5 5 4 19 4 5 4 13

78 5 4 4 4 17 3 4 4 11

79 4 3 4 5 16 3 4 3 10

80 5 4 5 4 18 4 4 4 12

81 5 4 3 4 16 4 3 4 11

82 5 3 4 5 17 5 4 4 13

83 5 4 4 3 16 5 5 4 14

84 5 4 5 4 18 5 4 5 14

85 5 4 5 4 18 5 5 4 14

86 5 4 4 5 18 5 4 4 13

87 5 4 3 5 17 4 4 4 12

88 5 3 3 5 16 5 4 5 14

89 5 4 5 4 18 5 4 4 13

90 5 4 4 4 17 4 4 4 12

91 3 3 4 4 14 5 3 4 12

92 4 4 4 5 17 4 4 4 12

93 4 4 4 4 16 4 4 4 12

94 3 3 5 5 16 5 5 4 14

95 4 4 4 4 16 5 4 4 13

96 3 4 5 4 16 4 5 5 14

97 4 4 5 5 18 4 4 4 12

98 4 4 4 4 16 4 4 4 12

99 4 4 5 4 17 4 3 4 11

Lampiran 3

Hasil Uji Validitas dan Uji Reliabilitas

Case Processing Summary

N %

Cases Valid 100 100.0

Excludeda 0 .0

Total 100 100.0

a. Listwise deletion based on all variables in

the procedure.

Reliability Statistics

Cronbach's Alpha N of Items

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

VAR00001 60.61 31.533 .313 .812

VAR00002 60.87 29.084 .554 .796

VAR00003 60.92 29.933 .421 .805

VAR00004 61.03 29.585 .467 .802

VAR00005 60.90 29.040 .552 .796

VAR00006 61.15 31.280 .230 .819

VAR00007 61.00 30.182 .401 .807

VAR00008 60.96 28.685 .574 .795

VAR00009 60.82 30.715 .427 .805

VAR00010 60.71 29.299 .461 .803

VAR00011 61.01 30.939 .382 .808

VAR00012 60.80 29.232 .459 .803

VAR00013 60.78 30.921 .322 .812

VAR00014 60.87 29.084 .554 .796

VAR00015 60.80 32.020 .220 .817

DAFTAR PUSTAKA

Ali, Zainuddin, 2008. Hukum Perbankan Syariah, Sinar Grafika, Jakarta.

Antonio, Muhammad Syafi’i, 2001. Bank Syariah Dari Teori Ke Praktik, Gema Insani, Jakarta.

Arifin, Zainul, 1999. Memahami Bank Syariah (Lingkup,peluang,Tantangan, dan Prospek), Alvabet,Jakarta.

Ascarya, 2013. Akad & Produk Bank Syariah, PT RajaGrafindo Persada, Jakarta. Bps, 2014. Serdang Bedagai dalam angka 2014.

Hasan, Ali, 2010. Marketing Bank Syariah (Cara jitu meningkatkan pertumbuhan pasar bank syariah), Ghalia Indonesia, Bogor.

Ismail, 2011. Perbankan Syariah, Edisi Pertama, Prenada Media Group, Jakarta. Karim, Adiwarman, 2006. Bank Islam: Analisis Fiqih dan Keuangan, PT

RajaGrafindo Persada, Jakarta.

Kasmir,2012. Dasar-Dasar Perbankan, PT RajaGrafindo Persada, Jakarta.

Kuncoro, Mudrajad, 2009. Metode Riset Untuk Bisnis & Ekonomi, Edisi 3, Erlangga, Jakarta.

Kotler, Philip dan Gary Armstrong, 2008. Prinsip – Prinsip Pemasaran, edisi 12 Erlangga, Jakarta.

Lubis, Irsyad, 2010. Bank dan Lembaga Keuangan Lain, USU Press, Medan. Machmud, Amir, 2010. Bank Syariah (Teori,Kebijakan,dan Studi Empiris di

Indonesia), Erlangga, Jakarta.

Muhamad, 2006. Bank Syariah: Analisis Kekuatan, Peluang, Kelemahan dan Ancaman, Ekonosia, Yogyakarta.

Muhammad, 2008. Metode Penelitian Ekonomi Islam, Rajawali Pers, Jakarta. Pratomo, Wahyu Ario & Paidi Hidayat, 2007. Pedoman Praktis Penggunaan

Eviews dalam Ekonometrika, USU Press, Medan.

Saeed, Abdullah, 2004. Bank Islam dan Bunga: Studi Kritis Larangan Riba dan Interpretasi Kontemporer, Pustaka pelajar, Yogyakarta.

Situmorang, Syafrizal Helmi, Doli M.Ja’far Dalimunthe, Iskandar Muda, Muchlic SPSS). Elex Media Komputindo. Jakarta.

Sjahdeini, Sutan Remy,2014. Perbankan Syariah (Produk-Produk dan Aspek-Aspek Hukumnya, Kencana, Jakarta.

Tarigan, Isna Elfira. 2014. Analisis Faktor-faktor yang mempengaruhi masyarakat tionghoa kota Tebing Tinggi menabung di bank syariah. Skripsi USU.

Wibowo, Edy dan Widodo, Untung Hendy, 2005. Mengapa Memilih Bank Syariah?, Ghalia Indonesia, Bogor.

Zia Muhammad, 2011. Analisis Faktor-Faktor yang mempengaruhi minat menabung di bank syariah kota Lhokseumawe. Skripsi USU.

Jurnal

Hutabarat Sakti, (2010) “faktor-faktor yang mempengaruhi keputusan masyarakat menjadi nasabah bank syariah di Pekan Baru” Jurusan Agribisnis, Fakultas Pertanian Universitas Riau.

Mutasofiwin Ali, 2003. “menggagas strategi pengembangan perbankan Syariah di pasar Non Muslim” jurnal Universitas Paramadina, Vol 3, No 1, hal 25-39.

Yupitri dan Linda Sari, 2012. “analisis faktor-faktor yang mempengaruhi Non Muslim menjadi nasabah Bank Syariah Mandiri di Medan” jurnal Ekonomi dan Keuangan, Vol 1, No 1, hal 46-60.

Website

http://id.wikipedia.org/wiki/Kabupaten_Serdang_Bedagai

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian Asosiatif. Penelitian Asosiatif merupakan penelitian yang dilakukan untuk mencari hubungan antara satu variabel dengan variabel yang lainnya. Penelitian ini memiliki tingkat yang tertinggi bila di bandingkan dengan penelitian yang lain, seperti penelitian deskriptif dan komparatif.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kabupaten Serdang Bedagai. Waktu penelitian ini adalah pada 18 Juni 2015 sampai 24 Februari 2016.

3.3 Defenisi Operasional

Defenisi operasional variabel yang digunakan dalam pembahasan penelitian ini adalah :

a. Variabel Bebas (X) antara lain :

1. Reputasi yaitu persepsi kualitas yang berkaitan dengan nama baik bank syariah di kabupaten serdang bedagai yang akan menentukan popularitas bank syariah dan citra bank syariah, dan dapat memberikan jaminan kepercayaan kepada masyarakat.

3. Promosi yaitu media untuk menarik minat masyarakat agar menjadi nasabah pada bank syariah seperti iklan bank di media massa/media sosial dan pemberian hadiah kepada nasabah bank syariah.

b. Variabel Terkait (Y) adalah masyarakat non muslim menjadi nasabah pada bank syariah.

3.4Populasi dan Sampel 3.4.1 Populasi

Populasi dari penelitian ini adalah masyarakat non muslim di kabupaten serdang bedagai sebanyak 110.083 masyarakat. (bps serdang bedagai 2014)

3.4.2 Sampel

Metode pengambilan sampel yang digunakan dalam penelitian ini dilakukan secara Randon Sampling atau cara pengambilan sampel dimana tiap unsur yang membentuk populasi diberi kesempatan yang sama untuk terpilih menjadi sampel. Penentuan jumlah sampel dalam penelitian ini ditentukan berdasarkan rumus slovin :

� =� ��2+

Dimana: n= sampel

N= jumlah populasi

d= nilai persen kelonggaran ketidakteletian karena kesalahan pengambilan sampel yang masih ditolerir atau diinginkan d= 0,1.

� = . . 8,8 = 99,9

n = 99,9 (dibulatkan menjadi 100 sampel) 3.5 Jenis dan Metode Pengumpulan Data

3.5.1 Jenis Data a. Data Primer

Data primer yang dimaksud adalah dengan memberikan kuesioner kepada nasabah bank syariah di Kabupaten Serdang Bedagai.

b. Data Sekunder

Data sekunder ini dapat dicari melalui sumber data sekunder yaitu lembaga pemerintah maupun lembaga bank syariah yang terkait.

3.5.2 Metode Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan menggunakan antara lain :

a. Kuesioner

Kuesioner adalah mengumpulkan data berupa jawaban-jawaban para responden melalui daftar pertanyaan yang diajukan kepada responden.

b. Observasi

Melakukan penelitian langsung terhadap objek yang akan diteliti. c. Studi kepustakaan

3.6 Alat Analisis Data

Alat analisis data yang digunakan dalam menganalisis data pada penelitian ini yaitu :

a. Menggunakan program komputer SPSS 17. disamping itu juga digunakan aplikasi Microsoft Office Word 2007 dalam penulisan penelitian dan Microsoft Office Excel 2007 sebagai program pembantu untuk meminimalkan kesalahan dalam pencatatan data jika dibandingkan dengan pencatatan secara manual.

b. Skala likert, menurut Kinenear (Muhammad, 2008 : 154) skala likert berhubungan dengan pernyataan sikap dalam menghadapi sesuatu. Dalam penelitian ini, peneliti menggunakan pernyataan sikap sebagai berikut : 1. Sangat Setuju (SS) dengan skor 5

1. Setuju (S) dengan skor 4 2. Ragu-ragu (R) dengan skor 3 3. Tidak Setuju (TS) dengan skor 2

4. Sangat Tidak Setuju (STS) dengan skor 1

3.7 Uji Validitas dan Uji Reliabilitas 3.7.1 Uji Validitas

Untuk menguji skala pengukuran yang digunakan, peneliti menggunakan uji validitas dan realibilitas. Suatu skala pengukuran dikatakan valid apabila skala tersebut digunakan untuk mengukur apa yang seharusnya diukur.

Uji validitas, yang digunakan dalam penelitian ini adalah dengan menggunakan program SPSS 17, dengan membandingkan nilai r hasil Corrected Item Total Correlation (r-hitung) dengan r tabel (situmorang, 2008: 43). Adapun kriterianya adalah sebagai berikut:

- Apabila �ℎ �� > � � , maka pertanyaan dinyatakan valid. - Apabila � ℎ �� < � � , maka pertanyaan dinyatakan tidak

valid.

Rumus :

� =

Σ − {Σ }{Σ } �

√{Σ 2− Σ 2� }{Σ y2− Σ y 2� }

Dimana :

r = koefisien validitas item yang dicari N = jumlah subyek

X = skor item Y = skor total

∑X = jumlah skor item

∑Y = jumlah skor total

3.7.2 Uji Reliabilitas

Pengujian reliabilitas dilakukan untuk mengetahui konsistensi atau keteraturan hasil pengukuran suatu instrumen dan hasil pengujian tersebut merupakan ukuran yang benar dari suatu yang diukur. Reliabilitas menunjuk pada adanya konsisten dan stabilitas hasil pengukuran tertentu. Butir pertanyaan yang dinyatakan valid akan ditentukan reliabilitasnya dengan kriteria sebagai berikut:

- Apabila � positif > � �, maka pertanyaan dinyatakan valid. - Apabila � negatif < � � , maka pertanyaan dinyatakan tidak

valid.

Dalam penelitian ini, uji realibilitas dilakukan dengan menggunakan teknik formula Alpha Cronbach sebagai berikut:

� = − 1 1 −

Σ �

� �

Dimana :

α = koefisien reliabilitas alpha k = jumlah item

Sj = jumlah varians butir Sx = varians skor total 3.8 Teknik Analisis Data

terjadi saat penelitian berjalan. Setelah data-data yang diperoleh dari para responden dimasukkan ke dalam computer dalam bentuk coding, maka data tersebut dioleh dengan menggunakan SPSS.

- Analisis Korelasi Spearman

Analisis Korelasi Spearman digunakan untuk mencari hubungan atau untuk menguji signifikansi hipotesis asosiatif bila masing masing variabel yang dihubungkan berbentuk ordinal, dan sumber data antar variabel tidak harus sama.

Dalam penelitian ini, analisis korelasi spearman dilakukan untuk Mengetahui : Ada beberapa langkah untuk menyelesaikan teknik analisis korelasi spearman, yakni :

1. Langkah pertama

Menyusun peringkat data yaitu menyusun data menjadi urutan dari terkecil sampai terbesar. Setelah data terurut diberikan peringkat, Untuk data yang memiliki nilai yang sama diberikan nilai peringkat rata rata.

2. Langkah Kedua

Mencari selisih peringkat antara satu variabel dengan variabel lainnya. Selisih ini biasanya dilambangkan dengan Di.

3. Langkah ketiga

Menghitung Koefisien korelasi spearman dengan rumus sebagai berikut

�

�=

−6 ∑ ��2 � �2−

Dimana :

N = Jumlah Sampel atau data 4. Proses Pengambilan Keputusan

Dasar Pengambilan Keputusan

a. Dengan Membandingkan r hitung dengan n table : - Jika r hitung < r table, maka Ho Diterima, H1 Ditolak - Jika r hitung > r table, maka Ho Ditolak, H1 diterima

ii. Dengan melihat angka probabilitas, dengan ketentuan : - Probabilitas >0,05 maka Ho diterima, H1 Ditolak - Probabilitas <0,05 maka Ho ditolak, H1 Diterima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1.Sejarah dan Perkembangan Perbankan Syariah di Indonesia

Di Indonesia wacana pendirian bank Islam baru dilakukan pada tahun 1990. Majelis Ulama Indonesia (MUI) pada tanggal 18-20 Agustus 1990 menyelenggarakan Lokakarya Bunga Bank dan Perbankan di Cisarua, Bogor, Jawa Barat. Hasil lokakarya tersebut dibahas lebih mendalam pada musyawarah nasional IV MUI yang berlangsung di Hotel Sahid Jaya, 22-25 agustus 1990.Berdasarkan amanat Munas IV MUI, dibentuk kelompok kerja untuk mendirikan bank Islam di Indonesia. Kelompok kerja tersebut disebut Tim Perbankan MUI.

Hasil kerja Tim Perbankan MUI adalah lahirnya Bank Muamalat Indonesia, pada awal pendiriannya keberadaan bank syariah belum mendapat perhatian yang optimal dalam industri perbankan nasional. Landasan hukum operasi bank yang menghunakan sistm syariah ini hanya dikategorikan sebagai “bank dengan sistem bagi hasil”; tidak terdapat rincian landasan hukumnya serta

jenis-jenis usaha yang diperbolehkan, hal ini sangat tercermin dari UU no.7 tahun 1992.

Perkembangan perbankan syariah pada era reformasi ditandai dengan disetujuinya undang-undang no.10 tahun 1998. Dalam undang-undang tersebut diatur dengan rinci landasan hukum serta jenis-jenis usaha yang dapat dioperisakan dan diimplementasikan oleh bank syariah. Undang-undang tersebut juga memberikan arahan bagi bank-bank konvensional untuk membuka cabang syariah atau bahkan mengkonversi diri secara total menjadi bank syariah. Dan pengembangan keuangan syariah di Indonesia yeng lebih bersifat market driven dan bottom up dalam memenuhi kebutuhan masyarakat sehingga lebih bertumpu pada sektor riil juga menjadi keunggulan tersendiri. Keunggulan struktur pengembangan keuangan syariah di Indonesia adalah regulatory regime yang dinilai lebih baik dibanding dengan negara lain. Di Indonesia kewenangan mengeluarkan fatwa keuangan syariah bersifat terpusat oleh Dewan Syariah Nasional (DSN) – Majelis Ulama Indonesia (MUI) yang merupakan institusi yang independen. Sementara di negara lain, fatwa dapat dilakukan oleh perorangan ulama sehingga peluang terjadinya perbedaan sangat besar.

Peningkatan peranan industri keuangan syariah Indonesia menuju global player juga meningkatnya ranking total aset keuangan syariah dari urutan ke-17 pada tahun 2009 menjadi urutan ke-13 pada tahun 2010 dengan nilai aset sebesar US$7,2 miliar. Dengan melihat perkembangan pesat keuangan syariah, total aset keuangan syariah Indonesia pada tahun 2011 diyakini telah melebihi US$20 miliar sehingga rankingnya akan meningkat signifikan.

Semangat ini dilandasi oleh keyakinan bahwa perbankan syariah akan membawa ‘maslahat’ bagi peningkatan ekonomi dan pemerataan kesejahteraan masyarakat. Akselerasi pertumbuhan perbankan syariah yang jauh lebih tinggi dari pertumbuhan perbankan nasional berhasil meningkatkan porsi perbankan syariah dalam perbankan nasional menjadi 4,0% jika tren pertumbuhan yang tinggi industri perbankan syariah tersebut dapat dipertahankan, maka porsi perbankan syariah diperkirakan dapat mencapai 15%-20% dalam kurun waktu 10 tahun kedepan.

4.2.Bank Syariah di Kabupaten Serdang Bedagai

Pada tanggal 9 maret 2003 DPRD kabupaten Deli Serdang melalui keputusan Nomor 26/K/DPRD/2003 menetapkan persetujuan usul rencana pemekaran kabupaten Deli Serdang menjadi 2 (dua) kabupaten yaitu kabupaten Deli Serdang sebagai kabupaten induk dan kabupaten Serdang Bedagai sebagai kabupaten pemekaran dengan ibu kota Sei Rampah. Pertimbangan nama kabupaten Serdang Bedagai didasarkan pada sejarah dimana wilayah ini dahulu berada dalam wilayah kesultanan Serdang dan kesultanan Bedagai.

Kabupaten Serdang Bedagai merupakan salah satu kabupaten yang berada di kawasan Pantai Timur Sumatera Utara. Secara geografis Kabupaten Serdang Bedagai terletak pada posisi 3o01’2,5” Lintang Utara – 3o46’33” Lintang Utara dan 98o44’22” Bujur Timur – 99o19’01” Bujur Timur dengan ketinggian berkisar 0 – 500 meter di atas permukaan air.

sebelah selatan dengan Kabupaten Simalungun, sebelah timur dengan Kabupaten Batu Bara dan Kabupaten Simalungun, serta sebelah barat dengan Kabupaten Deli Serdang.

Kabupaten Serdang Bedagai merupakan wilayah administratif yang terdiri dari 17 wilayah kecamatan yakni : Kecamatan Kotarih, Kecamatan Dolok Masihul, Kecamatan Sipispis, Kecamatan Dolok Merawan, Kecamatan Tebing Tinggi, Kecamatan Bandar Khalipah, Kecamatan Tanjung Beringin, Kecamatan Sei Rampah, Kecamatan Teluk Mengkudu, Kecamatan Perbaungan, Kecamatan Pantai Cermin, Kecamatan Silinda, Kecamatan Bintang Bayu, Kecamatan Serbajadi, Kecamatan Tebing Syahbandar, Kecamatan Sei Bamban, Kecamatan Pegajahan.

Perbankan Syariah pertama kali berdiri di kabupaten Serdang Bedagai yakni Bank Sumut unit Syariah pada tahun 2011 setelah itu di ikuti oleh Bank Syariah Mandiri kcp sei rampah pada tahun 2012 dan pada tahun yang sama Bank Syariah Mandiri membuka kantor cabang pembantu di kecamatan perbaungan.

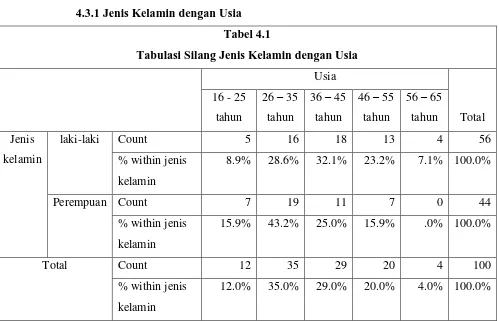

4.3. Tabulasi Silang Responden 4.3.1 Jenis Kelamin dengan Usia

Sumber : Hasil pengolahaan data primer dengan SPSS versi 17.00 Berdasarkan tabel diatas menunjukkan bahwa terdapat 18 (32,1%) responden laki-laki dengan usia 26-35 Tahun dari jumlah keseluruhan 56 responden laki-laki-laki-laki dan 19 (43,2%) responden perempuan dengan usia 26-35 Tahun dari jumlah keseluruhan 44 responden perempuan. Yang menjadi responden paling banyak menurut jenis kelamin adalah laki-laki sebanyak 56 responden.

Tabel 4.1

Tabulasi Silang Jenis Kelamin dengan Usia

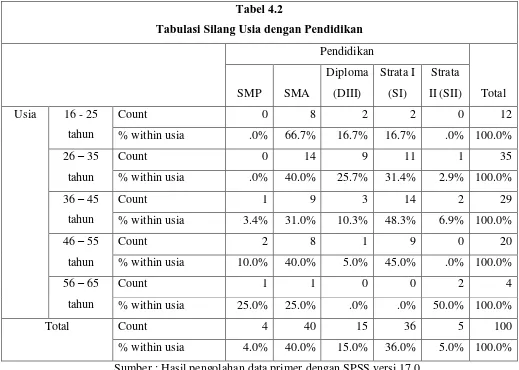

4.3.2 Usia dengan Pendidikan

Sumber : Hasil pengolahan data primer dengan SPSS versi 17.0

Berdasarkan tabel diatas menunjukkan bahwa terdapat 12 responden yang berusia 16-25 Tahun, 8 (66,7%) diantaranya berpendidikan SMA. 35 responden yang berusia 26-35 Tahun, 14 (40,0%) diantaranya berpendidikan SMA. 29 responden yang berusia 36-45 Tahun, 14 (48,3%) diantaranya berpendidikan Strata I (SI). 20 responden yang berusia 46-55 Tahun, 9 (45,0%) diantaranya berpendidikan Strata I (SI). 4 responden yang berusia 56-65 Tahun, 2 (50,0%) diantaranya berpendidikan Strata II (SII). Yang paling banyak menjadi responden menurut usia adalah 26-35 Tahun sebanyak 35 responden.

Tabel 4.2

Tabulasi Silang Usia dengan Pendidikan

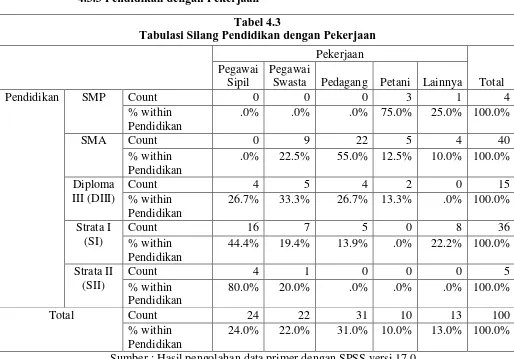

4.3.3 Pendidikan dengan Pekerjaan Tabel 4.3

Tabulasi Silang Pendidikan dengan Pekerjaan

Pekerjaan

Total Pegawai

Sipil

Pegawai

Swasta Pedagang Petani Lainnya

Pendidikan SMP Count 0 0 0 3 1 4 Sumber : Hasil pengolahan data primer dengan SPSS versi 17.0

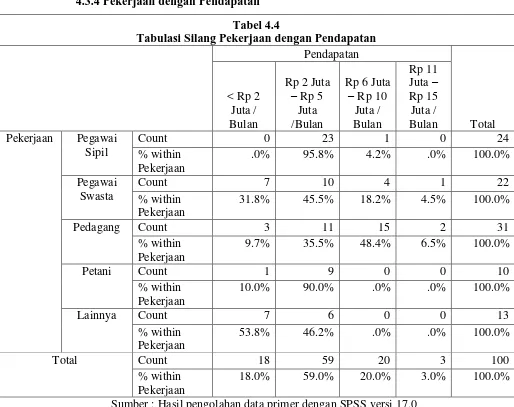

4.3.4 Pekerjaan dengan Pendapatan Tabel 4.4

Tabulasi Silang Pekerjaan dengan Pendapatan

Pendapatan

4.4.Pengolahan Variabel Pernyataan

Pada penelitian ini penulis akan menjelaskan hasil dari penelitian, yakni : faktor reputasi, lokasi, dan promosi yang mempengaruhi keputusan masyarakat non muslim menjadi nasabah pada bank syariah dengan tanggapan responden sebagai berikut :

Sangat Setuju : diberi skor 5 Setuju : diberi skor 4

Ragu-Ragu : diberi skor 3 Tidak Setuju : diberi skor 2

4.4.1 Reputasi sebagai Variabel X1

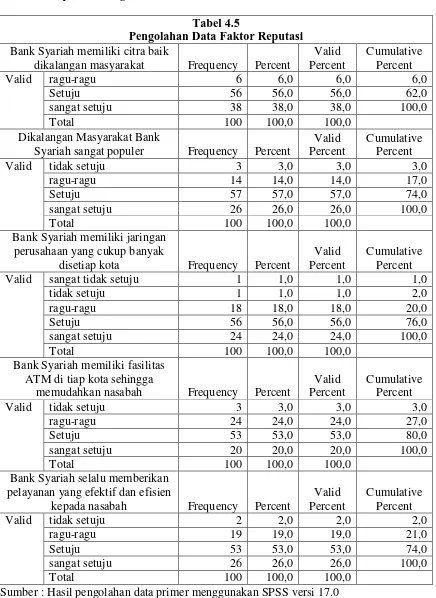

Tabel 4.5

Pengolahan Data Faktor Reputasi Bank Syariah memiliki citra baik

dikalangan masyarakat Frequency Percent

Valid

Syariah sangat populer Frequency Percent

Valid

disetiap kota Frequency Percent

Valid ATM di tiap kota sehingga

memudahkan nasabah Frequency Percent

Valid pelayanan yang efektif dan efisien

kepada nasabah Frequency Percent

Valid

Dari hasil jawaban kuesioner yang diperoleh dari 100 responden untuk variabel reputasi pada tabel 4.5 yaitu :

1. Pada pernyataan “Bank Syariah memiliki citra baik dikalangan masyarakat” sebanyak 38 responden atau 38,0 % yang menjawab sangat setuju, 56 responden atau 56,0% yang menjawab setuju, 6 responden atau 6,0 % yang menjawab ragu-ragu, dan tidak ada yang menjawab tidak setuju serta sangat tidak setuju.

2. Pada pernyataan “Dikalangan Masyarakat Bank Syariah sangat populer” sebanyak 26 responden atau 26,0 % yang menjawab sangat setuju, 57 responden atau 57,0 % yang menjawab setuju, 14 responden atau 14,0 % yang menjawab ragu-ragu, 3 responden atau 3,0 % yang menjawab tidak setuju dan tidak ada yang menjawab sangat tidak setuju.

3. Pada pernyataan “Bank Syariah memiliki jaringan perusahaan yang cukup banyak disetiap kota” sebanyak 24 responden atau 24,0 % yang menjawab sangat setuju, 56 responden atau 56,0 % menjawab setuju, 18 responden atau 18,0 % menjawab ragu-ragu, 1 responden atau 1,0 % yang menjawab tidak setuju, 1 responden atau 1,0 % yang menjawab sangat tidak setuju. 4. Pada pernyataan “Bank Syariah memiliki fasilitas ATM di tiap kota

5. Pada pernyataan “Bank Syariah selalu memberikan pelayanan yang efektif dan efisien kepada nasabah” sebanyak 26 responden atau 26,0 % yang menjawab sangat setuju, 53 responden atau 53,0 % yang menjawab setuju, 19 responden atau 19,0 % yang menjawab ragu-ragu, 2 responden atau 2,0 % yang menjawab tidak setuju dan tidak ada yang menjawab sangat tidak setuju.

4.4.2 Lokasi sebagai Variabel X2

Tabel 4.6

Pengolahan Data Faktor Lokasi Bank syariah di kabupaten serdang

bedagai tidak jauh dari tempat

tinggal Frequency Percent

Valid

Bank syariah dekat dengan pusat

perbelanjaan Frequency Percent

Valid

dengan aman Frequency Percent

Valid

sarana dan prasarana yang baik Frequency Percent

Valid

Sumber : Hasil pengolahan data primer menggunakan SPSS versi 17.0

Dari hasil jawaban kuesioner yang diperoleh dari 100 responden untuk variabel lokasi pada tabel 4.6 yaitu :

responden atau 32,0 % yang menjawab ragu-ragu, 4 responden atau 4,0 % yang menjawab tidak setuju dan tidak ada yang menjawab sangat tidak setuju.

2. Pada pernyataan “Bank syariah dekat dengan pusat perbelanjaan” sebanyak 21 responden atau 21,0 % yang menjawab sangat setuju, 53 responden atau 53,0 % yang menjawab setuju, 24 responden atau 24,0 % yang menjawab ragu-ragu, 2 responden atau 2,0 % yang menjawab tidak setuju dan tidak ada yang menjawab sangat tidak setuju.

3. Pada pernyataan “Lokasi Bank syariah sangat strategis untuk bertransaksi dengan aman” sebanyak 22 responden atau 22,0 % yang menjawab sangat setuju, 57 responden atau 57,0 % yang menjawab setuju, 18 responden atau 18,0 % yang menjawab ragu-ragu, 2 responden atau 2,0 % yang menjawab tidak setuju, 1 responden atau 1,0 % yang menjawab sangat tidak setuju.

4. Pada pernyataan “Lokasi Bank syariah memiliki sarana dan prasarana yang baik” sebanyak 24 responden atau 24,0 % yang menjawab sangat setuju, 63 responden atau 63,0 % yang menjawab setuju, 13 responden atau 13,0 % yang menjawab ragu-ragu dan tidak ada yang menjawab tidak setuju serta sangat tidak setuju.

4.4.3 Promosi sebagai Variabel X3

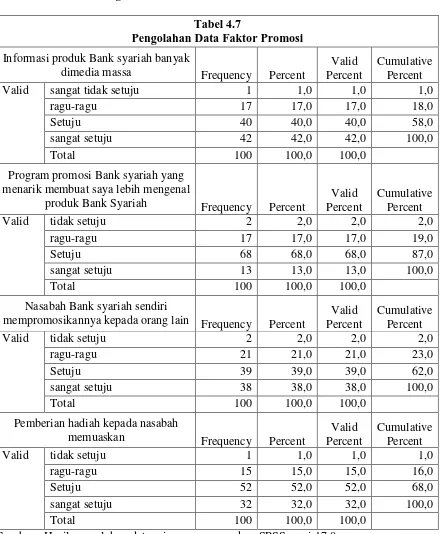

Tabel 4.7

Pengolahan Data Faktor Promosi Informasi produk Bank syariah banyak

dimedia massa Frequency Percent Percent Valid Cumulative Percent

Valid sangat tidak setuju 1 1,0 1,0 1,0

ragu-ragu 17 17,0 17,0 18,0

Setuju 40 40,0 40,0 58,0

sangat setuju 42 42,0 42,0 100,0

Total 100 100,0 100,0

Program promosi Bank syariah yang menarik membuat saya lebih mengenal

produk Bank Syariah Frequency Percent Percent Valid Cumulative Percent

Valid tidak setuju 2 2,0 2,0 2,0

mempromosikannya kepada orang lain Frequency Percent Percent Valid

Cumulative

memuaskan Frequency Percent Percent Valid Cumulative Percent

Valid tidak setuju 1 1,0 1,0 1,0

ragu-ragu 15 15,0 15,0 16,0

Setuju 52 52,0 52,0 68,0

sangat setuju 32 32,0 32,0 100,0

Total 100 100,0 100,0

Sumber : Hasil pengolahan data primer menggunakan SPSS versi 17.0

1. Pada pernyataan “Informasi produk Bank syariah banyak dimedia massa” sebanyak 42 responden atau 42,0 % yang menjawab sangat setuju, 40 responden atau 40,0 % yang menjawab setuju, 17 responden atau 17,0 % yang menjawab ragu-ragu, 1 responden atau 1,0 % yang menjawab sangat tidak setuju dan tidak ada yang menjawab tidak setuju.

2. Pada pernyataan “Program promosi Bank syariah yang menarik membuat saya lebih mengenal produk Bank Syariah” sebanyak 13 responden atau 13,0 % yang menjawab sangat setuju, 68 responden atau 68,0 % yang menjawab setuju, 17 responden atau 17,0 % yang menjawab ragu-ragu, 2 responden atau 2,0 % yang menjawab tidak setuju dan tidak ada yang menjawab sangat tidak setuju.

3. Pada pernyataan “Nasabah Bank syariah sendiri mempromosikannya kepada orang lain” sebanyak 38 responden atau 38,0 % yang menjawab sangat setuju, 39 responden atau 39,0 % yang menjawab setuju, 21 responden atau 21,0 % yang menjawab ragu-ragu, 2 responden atau 2,0 % yang menjawab tidak setuju dan tidak ada yang menjawab sangat tidak setuju.

Dari penjelasan diatas bahwa sebanyak 68 responden atau 68,0% menjawab setuju pada pernyataan “Program promosi Bank syariah yang menarik membuat saya lebih mengenal produk Bank Syariah” dan jawaban ini paling banyak dari pernyataan lainnya pada variabel promosi.

4.4.4Keputusan sebagai Variabel Y

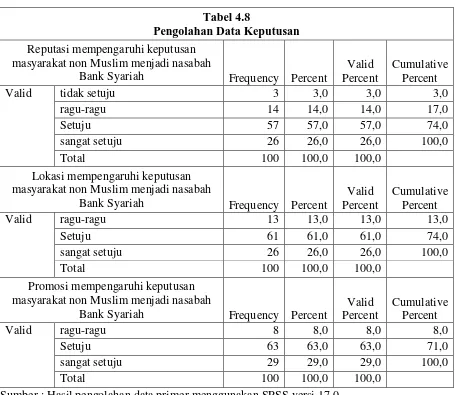

Tabel 4.8

Pengolahan Data Keputusan Reputasi mempengaruhi keputusan

masyarakat non Muslim menjadi nasabah

Bank Syariah Frequency Percent

Valid masyarakat non Muslim menjadi nasabah

Bank Syariah Frequency Percent

Valid masyarakat non Muslim menjadi nasabah

Bank Syariah Frequency Percent

Valid

Sumber : Hasil pengolahan data primer menggunakan SPSS versi 17.0

Dari hasil jawaban kuesioner yang diperoleh dari 100 responden untuk variabel keputusan pada tabel 4.8 yaitu :

26,0% yang menjawab sangat setuju, 57 responden atau 57,0% yang menjawab setuju, 14 responden atau 14,0% yang menjawab ragu-ragu, 3 responden atau 3,0 tidak setuju.

2. Pada pernyataan “Lokasi mempengaruhi keputusan masyarakat non Muslim menjadi nasabah Bank Syariah” sebanyak 26 responden atau 26,0% yang menjawab sangat setuju, 61 responden atau 61,0% yang menjawab setuju, 13 responden atau 13,0% yang menjawab ragu-ragu. 3. Pada pernyataan “Promosi mempengaruhi keputusan masyarakat non

Muslim menjadi nasabah Bank Syariah” sebanyak 29 responden atau 29,0% yang menjawab sangat setuju, 63 responden atau 63,0% yang menjawab setuju, 8 responden atau 8,0% yang menjawab ragu-ragu. Dari penjelasan diatas bahwa sebanyak 63 responden atau 63,0% menjawab setuju pada pernyataan “Promosi mempengaruhi keputusan masyarakat non Muslim menjadi nasabah Bank Syariah” dan jawaban ini paling banyak dari pernyataan lainnya pada variabel keputusan.

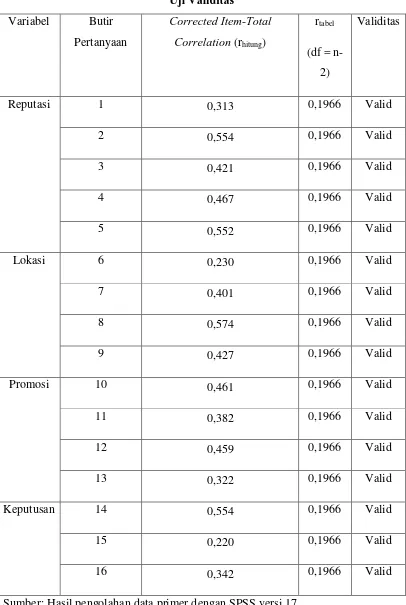

4.5 Uji Validitas dan Uji Reliabilitas 4.5.1 Uji Validitas

Uji validitas dilakukan dengan menggunakan SPSS versi 17.0, dimana teknik pengujian yang digunakan adalah korelasi spearman yaitu mengkorelasikan masing-masing skor item dengan skor total. Pengujian menggunakan uji dua sisi dengan taraf signifikansi 5% (0,05) dengan kriteria :

Dimana rtabel dapat diketahui dari daftar nilai product moment tabel r pada

signifikansi 5% dengan uji dua sisi. Pada penelitian ini, jumlah n = 100, maka r tabel dapat kita hitung dengan rumus df = n-2 dan didapatkan hasil rtabel pada

Tabel 4.9

Kuesioner Penelitian berisikan 16 butir pertanyaan, dimana di dalamnya menyangkut variabel bebas yaitu permintaan, musyarakah, mudharabah, dan ijarah dengan menggunakan metode penilaian likert 1-5. Dari hasil analisis dapat dilihat bahwa nilai rhitung yaitu Corrected Item-Total Correlation masing-masing

variabel > dari rtabel sebesar 0,1966. Hal ini menunjukkan bahwa semua instrumen

pertanyaan dinyatakan valid untuk digunakan dalam penelitian ini. 4.5.2 Uji Reliabilitas

Setelah dilakukan uji validitas, maka selanjutnya akan dilakukan uji reliabilitas. Uji reliabilitas dilakukan untuk menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau diandalkan. Bila suatu alat pengukur dipakai dua kali untuk mengukur gejala yang sama dan hasil pengukuran tersebut memperoleh hasil yang relatif konsisten, maka alat pengukur tersebut dinyatakan reliabel. Instrumen yang sudah dinyatakan valid dilakukan uji alpha (Cronbach’c Alpha), dimana:

Jika ralpha > rtabel maka dinyatakan reliabel. Jika ralpha < rtabel maka dinyatakan tidak reliabel.

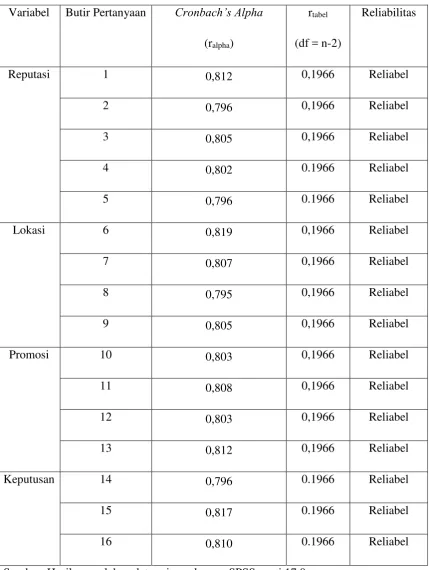

Tabel 4.10 Uji Reliabilitas Variabel Butir Pertanyaan Cronbach’s Alpha

(ralpha)

rtabel

(df = n-2)

Reliabilitas

Reputasi 1 0,812 0,1966 Reliabel

2 0,796 0,1966 Reliabel

3 0,805 0,1966 Reliabel

4 0,802 0.1966 Reliabel

5 0,796 0.1966 Reliabel

Lokasi 6 0,819 0,1966 Reliabel

7 0,807 0,1966 Reliabel

8 0,795 0,1966 Reliabel

9 0,805 0,1966 Reliabel

Promosi 10 0,803 0,1966 Reliabel

11 0,808 0,1966 Reliabel

12 0,803 0,1966 Reliabel

13 0,812 0,1966 Reliabel

Keputusan 14 0,796 0.1966 Reliabel

15 0,817 0.1966 Reliabel

16 0,810 0.1966 Reliabel

Dari 16 butir pernyataan maka dapat dilihat uji reliabilitas pada tingkat signifikansi 5% yang dihasilkan, bahwa nilai ralpha> rtabel (0,1966) maka instrumen

dinyatakan reliabel dan sangat menyakinkan karena menunjukkan nilai

Cronbach’s Alpha > 0,7, sehingga setiap penyataan yang digunakan dalam penelitian dapat disebarluaskan pada responden yang menjadi objek penelitian.

4.6 Pengolahan Data

Variabel yang diteliti dalam penelitian ini adalah faktor reputasi, faktor lokasi, dan faktor promosi yang mempengaruhi masyarakat non muslim menjadi nasabah pada bank syariah .

4.6.1 Hubungan antara Faktor Reputasi dengan Keputusan Masyarakat Non Muslim menjadi Nasabah pada Bank Syariah (Studi Kasus : Kabupaten Serdang Bedagai)

Tabel 4.11

Hubungan antara Faktor Reputasi dengan Keputusan Masyarakat Non Muslim menjadi Nasabah pada Bank Syariah (Studi Kasus :

Kabupaten Serdang Bedagai)

Reputasi Keputusan Spearman's rho Reputasi Correlation

Coefficient

**. Correlation is significant at the 0.01 level (2-tailed).

Hipotesis umum menunjukkan adanya hubungan antara faktor reputasi dengan keputusan masyarakat non muslim menjadi nasabah pada bank syariah.

Berdasarkan output SPSS 17, N atau jumlah data penelitian adalah 100 dan nilai sig. (2-tiled) adalah 0,000 dengan tarif signifikan 0,05 atau 95 %. Sebagaimna dasar pengambilan keputusan diatas, maka diperoleh nilai koefisien korelasi sebesar 0,496 dengan taraf signifikansi untuk hipotesis umum sebesar 0,000 pada tingkat kepercayaan 0,05 atau 95 %, adapun tingkat kriteria pengujian : 1) jika reputasi signifikansi < α, maka H0 ditolak H1 diterima. 2) jika reputasi

Dari hasil perhitungan nilai signifikansi sebesar 0,000< α (0,05) maka

hipotesis kerja H1 diterima. Artinya terdapat hubungan yang signifikan antara

reputasi dengan keputusan masyarakat non muslim menjadi nasabah pada bank syariah. Hubungan ini ditunjukkan dengan nilai korelasi sebesar 0,496 yang termasuk dalam kategori sedang.

4.6.2 Hubungan antara Faktor Lokasi dengan Keputusan Masyarakat Non Muslim menjadi Nasabah pada Bank Syariah (Studi Kasus : Kabupaten Serdang Bedagai)

Tabel 4.12

Hubungan antara Faktor Lokasi dengan Keputusan Masyarakat Non Muslim menjadi Nasabah pada Bank Syariah (Studi Kasus :

Kabupaten Serdang Bedagai)

Lokasi Keputusan Spearman's rho Lokasi Correlation

Coefficient

**. Correlation is significant at the 0.01 level (2-tailed).

Hipotesis umum menunjukkan adanya hubungan antara faktor lokasi dengan keputusan masyarakat non muslim menjadi nasabah pada bank syariah.

0,000 pada tingkat kepercayaan 0,05 atau 95 %, adapun tingkat kriteria pengujian : 1) jika lokasi signifikansi < α, maka H0 ditolak H1 diterima. 2) jika lokasi

signifikansi > α, maka H0 diterima H1 ditolak.

Dari hasil perhitungan nilai signifikansi sebesar 0,000< α (0,05) maka hipotesis kerja H1 diterima. Artinya terdapat hubungan yang signifikan antara

lokasi dengan keputusan masyarakat non muslim menjadi nasabah pada bank syariah. Hubungan ini ditunjukkan dengan nilai korelasi sebesar 0,496 yang termasuk dalam kategori sedang.

4.6.3 Hubungan antara Faktor Promosi dengan Keputusan Masyarakat Non Muslim menjadi Nasabah pada Bank Syariah (Studi Kasus : Kabupaten Serdang Bedagai)

Tabel 4.13

Hubungan antara Faktor Lokasi dengan Keputusan Masyarakat Non Muslim menjadi Nasabah pada Bank Syariah (Studi Kasus :

Kabupaten Serdang Bedagai)

Promosi Keputusan Spearman's rho Promosi Correlation

Coefficient

**. Correlation is significant at the 0.01 level (2-tailed).

Berdasarkan output SPSS 17, N atau jumlah data penelitian adalah 100 dan nilai sig. (2-tiled) adalah 0,000 dengan tarif signifikan 0,05 atau 95 %. Sebagaimna dasar pengambilan keputusan diatas, maka diperoleh nilai koefisien korelasi sebesar 0,422 dengan taraf signifikansi untuk hipotesis umum sebesar 0,000 pada tingkat kepercayaan 0,05 atau 95 %, adapun tingkat kriteria pengujian : 1) jika promosi signifikansi < α, maka H0 ditolak H1 diterima. 2) jika promosi

signifikansi > α, maka H0 diterima H1 ditolak.

Dari hasil perhitungan nilai signifikansi sebesar 0,000< α (0,05) maka

hipotesis kerja H1 diterima. Artinya terdapat hubungan yang signifikan antara

promosi dengan keputusan masyarakat non muslim menjadi nasabah pada bank syariah. Hubungan ini ditunjukkan dengan nilai korelasi sebesar 0,407 yang termasuk dalam kategori sedang.

BAB V

KESIMPULAN DAN SARAN 5.1.Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka penulis mengambil kesimpulan sebagai berikut :

1. Hasil penelitian menunjukkan bahwa seluruh kuesioner yang digunakan oleh peneliti adalah valid dan reliabel. Yang paling banyak mengisi kuesioner ini berdasarkan tabulasi silang jenis kelamin dengan usia yaitu sebanyak 56 responden laki-laki, 18 (32,1%) responden diantaranya berusia 26-35 Tahun. Berdasarkan tabulasi silang usia dengan pendidikan yaitu sebanyak 35 responden yang berusia 26-35 Tahun, 14 (48,3%) responden diantaranya berpendidikan SMA. Berdasarkan tabulasi silang pendidikan dengan pekerjaan yaitu sebanyak 40 responden berpendidikan SMA, 22 (55,0%) responden diantaranya berprofesi sebagai pedagang. Berdasarkan tabulasi silang pekerjaan dengan pendapatan yaitu sebanyak 31 responden berprofesi sebagai pedagang, 15 (48,4%) responden diantaranya berpendapatan Rp 6.000.000 – Rp 10.000.000/bulan.

yang sedang yaitu 0,496 terhadap keputusan masyarakat non muslim menjadi nasabah pada bank syariah kabupaten serdang bedagai dan variabel ini mempunyai hubungan yang erat dari variabel promosi dan lokasi.

5.2.Saran

1. Bagi pihak perbankan syariah di kabupaten serdang bedagai perlunya menjaga dan meningkatkan reputasi perbankan syariah agar citra perbankan syariah dikalangan masyarakat non muslim lebih baik lagi kedepannya.

2. Perlunya meningkatkan promosi setidaknya produk produk yang ada pada bank syariah itu sendiri melalui media sosial maupun melalui masyarakat Muslim dan Non Muslim juga lebih ditingkatkan, agar masyarakat Non Muslim lebih mengenal bank syariah dan agar tidak menganggap bank syariah hanya untuk kalangan masyarakat Muslim tetapi terbuka untuk umum.

BAB II

TINJAUAN PUSTAKA 2.1. Bank

2.1.1. Pengertian Bank

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan,

“Bank adalah lembaga keuangan yang kegiatan usahanya menghimpun dana

dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat dan serta memberikan jasa-jasa bank lainnya”.

Undang-Undang RI Nomor 10 Tahun 1998 tentang perbankan merupakan undang-undang perbankan yang terkini dan menjadi dasar hukum bagi usaha perbankan di seluruh Indonesia. Undang-undang ini merupakan hasil revisi, penyempurnaan dan perubahaan dari undang-undang RI Nomor 7 Tahun 1992 tentang perbankan. Selain itu, landasan hukum perbankan Indonesia adalah undang-undang RI Nomor 23 Tahun 1999 tentang Bank Indonesia yang kemudian diubah menjadi undang-undang RI Nomor 3 Tahun 2004. Dengan perundang-undang-undang-undangan yang telah beberapa kali revisi, maka usaha perbankan di Indonesia mempunyai asas yang kuat dan perlu mendapat dukungan dari semua pihak.( Lubis, 2010 : 27-28)

2.1.2. Jenis-Jenis Bank

Bank sentral, yaitu bank Indonesia yang diatur melalui undang-undang tersendiri yaitu UU No.13/1968.

Bank umum adalah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro dan deposito dalam usahanya terutama memberikan kredit jangka pendek.

Bank tabungan adalah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan, dan usahanya terutama memperbungakan dananya dalam bentuk dalam kertas berharga seperti cek, giro, bilyet giro, dan lain-lain.

2.1.3. Fungsi Bank Umum

Bank umum memiliki fungsi sebagai berikut :

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

2. Menciptakan uang.

3. Menghimpun dana dan menyalurkannya kepada masyarakat. 4. Menawarkan jasa-jasa keuangan lain.

2.2.Bank Syariah

2.2.1. Pengertian Bank Syariah

oleh pihak bank dan pihak lain untuk penyimpanan atau pembiayaan kegiatan usaha dan kegiatan lainnya sesuai dengan hukum Islam.

Bank syariah adalah suatu lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang berlebihan dana dan dengan pihak yang kekurangan dana untuk kegiatan usaha dan kegiatan lainnya sesuai dengan hukum Islam. Selain itu, bank syariah biasa disebut Islamic banking atau fee banking, yaitu suatu sistem perbankan dalam pelaksanaan operasional

tidak menggunakan sistem bunga (riba), spekulasi (maisir), dan ketidakpastian atau ketidakjelasan (gharar).

Bank syariah sebagai salah sebuah lembaga keuangan yang mempunyai mekanisme dasar, yaitu menerima deposito dari pemilik modal (depositor) dan mempunyai kewajiban (liability) untuk menawarkan pembiayaan kepada investor pada sisi asetnya, dengan pola dan skema pembiayaan yang sesuai dengan syariat Islam. Pada sisi kewajiban, terdapat dua kategori utama, yaitu interest-fee current and saving accounts dan invesment accounts yang berdasarkan pada prinsip PLS (Profit and Loss Sharing)

2.2.2. Dasar Hukum Bank Syariah

Bank syariah secara yuridis normatif dan yuridis empiris diakui keberadaannya di Negara Republik Indonesia. Pengakuan secara yuridis normatif tercatat dalam peraturan perundang-undangan(Wibowo dan widodo, 2005 : 36), diantaranya:

1. Undang No.10 Tahun 1998 tentang perubahan atas Undang-Undang No.7 Tahun 1992 tentang perbankan.

2. Undang No.23 Tahun 1999 tentang bank central. Undang-Undang ini memberi peluang bagi BI untuk menerapkan kebijakan moneter berdasarkan prinsip-prinsip syariah.

3. Surat keputusan direksi bank Indonesia No.32/33/KEP/DIR Tanggal 12 Mei 1999 tentang bank umum dan surat keputusan direksi bank Indonesia No.32/34/KEP/DIR Tanggal 12 Mei 1999 tentang bank umum berdasarkan prinsip syariah. Kedua peraturan perundang-undangan ini mengatur kelembagaan bank syariah yang meliputi pengaturan tata cara pendirian, kepemilikan, kepengurusan, dan kegiatan usaha bank.

Tanggal 23 Februari 2000 tentang pasar uang antarbank berdasarkan prinsip syariah, dan peraturan bank Indonesia No.2/9/PBI/2000 Tanggal 23 Februari 2000 tentang sertifikat Wadi’ah bank Indonesia. Peraturan perundang-undangan tersebut mengatur tentang likuiditas dan instrumen moneter yang sesuai dengan prinsip syariah.

5. Ketentuan-ketentuan yang dikeluarkan oleh Bank for International Settlement (BIS) yang berkedudukan di Basel, Swiss yang dijadikan

acuan oleh perbankan Indonesia untuk mengatur pelaksanaan prinsip kehati-hatian (Prudential Banking Regulations).

6. Peraturan lainnya yang diterbitkan oleh bank Indonesia dan lembaga lain sebagai pendukung operasi bank syariah yang meliputi ketentuan berkaitan dengan pelaksanaan tugas bank sentral, ketentuan standar akuntansi dan audit, ketentuan pengaturan perselisihan perdata antara dengan nasabah (arbitrase muamalah), standardisasi fatwa produk bank syariah, dan peraturan pendukung lainnya.

melakukan kegiatan usaha berdasarkan prinsip syariah. (Zainuddin Ali, 2008:2)

2.2.3. Prinsip-Prinsip Bank Syariah

Dalam Undang-Undang No.10 tahun 1998 disebutkan bahwa bank syariah adalah bank umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran (Sutedi, 2009:32). Dalam menjalankan aktivitasnya, bank syariah menganut prinsip-prinsip sebagai berikut:

1. Prinsip Keadilan

Prinsip keadilan tercermin dari penerapan imbalan atas dasar bagi hasil dan pengambilan keuntungan yang disepakati bersama antara bank dengan nasabah.

2. Prinsip Kesederajatan

Bank syariah menempatkan nasabah penyimpan dana, nasabah pengguna dana, maupun bank pada kedudukan yang sama dan sederajat. Hal ini tercermin dalam hak, kewajiban, risiko, dan keuntungan yang berimbang antara nasabah penyimpan dana, nasabah pengguna dana, maupun bank.

3. Prinsip Ketentraman

2.2.4. Fungsi Utama Bank Syariah

Bank syariah memiliki tiga fungsi utama yaitu menghimpun dana dari masyarakat dalam bentuk titipan dan investasi, menyalurkan dana kepada masyarakat yang membutuhkan dana dari bank, dan juga memberikan pelayanan dalam bentuk jasa perbankan syariah. Dan lebih jelasnya dapat dilihat pada gambar berikut ini :

Gambar 2.1. Fungsi Bank Syariah

Sumber : Ismail (2011 : 39)

2.2.4.1. Penghimpun Dana Masyarakat

Fungsi bank syariah yang pertama yaitu menghimpun dana dari masyarakat yang kelebihan dana. Bank syariah menghimpun dana dari masyarakat dalam bentuk titipan dengan menggunakan akad al-Wadiah dan dalam bentuk investasi dengan menggunakan akad

al-Mudharabah. Al-Wadiah adalah akad antara pihak pertama

(masyarakat) dengan pihak kedua (bank), dimana pihak pertama menitipkan dananya kepada bank, bank menerima titipan untuk dapat memanfaatkan titipan pihak pertama dalam transaksi yang diperbolehkan dalam Islam. Al-Mudharabah merupakan akad antara pihak yang memiliki dana kemudian menginvestasikan dananya atau disebut juga dengan shahibul maal dengan pihak kedua atau bank

Bank Syariah

yang menerima dana yang disebut juga dengan mudharib, yang mana pihak mudharib dapat memanfaatkan dana yang diinvestasikan oleh shahibul maal untuk tujuan tertentu yang diperbolehkan dalam syariah

Islam.

Masyarakat mempercayai bank syariah sebagai tempat yang aman untuk melakukan investasi, dan menyimpan dana (uang). Masyarakat yang kelebihan dana membutuhkan keberadaan bank syariah untuk menitipkan dananya atau menginvestasikan dananya dengan aman. Keamanan atas dana(uang) yang dititipkan atau diinvestasikan di bank oleh masyarakat merupakan faktor yang sangat penting yang menjadi pertimbangan. Masyarakat akan merasa lebih aman apabila uangnya diinvestasikan di bank syariah. Dengan menyimpan uangnya di bank, nasabah juga akan mendapat keuntungan berupa return atas uang diinvestasikan yang besarnya tergantung kebijakan masing-masing bank syariah serta tergantung pada hasil yang diperoleh bank syariah.

syariah lainnya diperkenankan sesuai dengan sistem operasional bank syariah.(Ismail, 2011 : 39-40)

2.2.4.2. Penyaluran Dana Kepada Masyarakat

Fungsi bank syariah yang kedua yaitu menyalurkan dana kepada masyarakat yang membutuhkan (user of fund). Masyarakat dapat memperoleh pembiayaan dari bank syariah asalkan dapat memenuhi semua ketentuan dan persyaratan yang berlaku. Menyalurkan dana merupakan aktivitas yang sangat penting bagi bank syariah. Bank syariah akan memperoleh return atas dana yang disalurkan. Return atau pendapatan yang diperoleh bank atas penyaluran dana ini tergantung pada akadnya.

Bank menyalurkan dana kepada masyarakat dengan menggunakan bermacam-macam akad, antara lain akad jual beli dan akad kemitraan atau kerja sama usaha. Dalam akad jual beli, maka return yang diperoleh bank atas penyaluran dananya adalah dalam

bentuk margin keuntungan. Margin keuntungan merupakan selisih antara harga jual beli kepada nasabah dan harga beli bank. Pendapatan yang diperoleh dari aktivitas penyaluran dana kepada nasabah yang menggunakan akad kerja sama usaha adalah bagi hasil.

dana yang telah dihimpunnya. Pada akhir bulan atau pada saat tertentu bank akan mengeluarkan biaya atas dana yang telah dihimpun dari masyarakat yang telah menginvestasikan dananya di bank. Bank tidak boleh membiarkan dana masyarakat mengendap. Dana nasabah investor harus segera disalurkannya kepada masyarakat yang membutuhkan agar memperoleh pendapatan.

Pembiayaan bank syariah dibagi menjadi beberapa jenis, antara lain: 1. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah.

Mudharabah merupakan kontrak antara dua pihak atau lebih yang

mana satu pihak sebagai shahibul maal dan pihak lain sebagai mudharib. Musyarakah merupakan kontrak antara dua pihak atau

lebih yang mana semua pihak merupakan partner dan mengikutsertakan modal dalam usaha yang dijalankan.

2. Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik.

3. Transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna.

4. Transaksi pinjam meminjam dalam bentuk piutang qardh.

5. Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

2.2.4.3. Pelayanan Jasa Bank

Bank syariah, disamping menghimpun dana dan menyalurkan dana kepada masyarakat, juga memberikan pelayanan jasa perbankan. Pelayanan jasa bank syariah ini diberikan dalam rangka memenuhi kebutuhan masyarakat dalam menjalankan aktivitasnya. Pelayanan jasa kepada nasabah merupakan fungsi bank syariah yang ketiga. Berbagai jenis produk pelayanan jasa yang dapat diberikan oleh bank syariah antara lain jasa pengiriman uang (transfer), pemindahbukuan, penagihan surat berharga, kliring, letter of credit, inkaso, garansi bank, dan pelayanan jasa bank lainnya.

2.2.5.Tujuan Bank Syariah

Bank syariah memiliki tujuan yang lebih luas dibandingkan dengan bank konvensional, berkaitan dengan keberadaannya sebagai institusi komersial dan kewajiban moral yang disandangnya. Selain bertujuan meraih keuntungan sebagaimana layaknya bank konvensional pada umumnya, bank syariah juga bertujuan sebagai berikut : (Wibowo dan Widodo, 2005 : 37) 1. Menyediakan lembaga keuangan perbankan sebagai sarana

meningkatkan kualitas kehidupan sosial ekonomi masyarakat. Pengumpulan modal dari masyarakat dan pemanfaatannya kepada masyarakat diharapkan dapat mengurangi kesenjangan sosial guna tercipta peningkatan pembangunan nasional yang semakin mantap. Metode bagi hasil akan membantu orang yang lemah permodalannya untuk bergabung dengan bank syariah untuk mengembangkan usahanya. Metode bagi hasil ini akan memunculkan usaha-usaha baru dan pengembangan usaha yang telah ada sehingga dapat mengurangi pengangguran.

2. Meningkatnya partisipasi masyarakat benyak dalam proses pembangunan karena keengganan sebagian masyarakat untuk berhubungan dengan bank yang disebabkan oleh sikap menghindari bunga telah terjawab oleh bank syariah. Metode perbankan yang efisien dan adil akan menggalakkan usaha ekonomi kerakyatan.

4. Berusaha bahwa metode bagi hasil pada bank syariah dapat beroperasi, tumbuh, dan berkembang melebihi bank-bank dengan metode lain. 2.3. Perbedaan Bank Syariah dan Bank Konvensional

Tabel 2.1

Perbedaan antara Bank Syariah dan Bank Konvensional

No Bank Syariah Bank Konvensional

1 Investasi, hanya untuk proyek dan produk yang halal serta menguntungkan.

Investasi, tidak mempertimbangkan halal atau haram asalkan proyek yang dibiayai menguntungkan.

2 Return yang dibayar atau diterima berasal dari bagi hasil atau pendapatan lainnya berdasarkan prinsip syariah.

Return baik yang dibayar kepada nasabah penyimpan dana dan Return yang diterima dari nasabah pengguna dana berupa bunga.

3 Perjanjian dibuat dalam bentuk akad sesuai dengan syariah Islam.

Perjanjian menggunakan hukum positif.

4 Orientasi pembiayaan, tidak hanya untuk keuntungan akan tetapi juga falah oriented, yaitu berorientasi pada kesejahteraan masyarakat.

Orientasi pembiayaan, untuk memperoleh keuntungan atas dana yang dipinjamkan. Bapepam, Komisaris, dan Dewan Pengawas Syariah(DPS).

Dewan pengawas terdiri dari BI, Bapepam, dan Komisaris.

7 Penyelesaian sengketa, diupayakan diselesaikan secara musyawarah antara bank dan nasabah, melalui peradilan agama.

Penyelesaian sengketa melalui pengadilan negeri setempat.

Sumber : Ismail (2011 : 38) 2.4.Produk Bank Syariah

Pada dasarnya, produk yang ditawarkan oleh perbankan syariah dapat dibagi menjadi dua bagian, yaitu :

2.4.1 Produk Penyaluran Dana

Dalam menyalurkan dananya pada nasabah, secara garis besar produk pembiayaaan syariah terbagi ke dalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu: (karim, 2006:97)

1. Pembiayaan dengan prinsip jual-beli 2. Pembiayaan dengan prinsip sewa 3. Pembiayaan dengan prinsip bagi hasil

Pembiayaan dengan prinsip jual-beli ditujukan untuk memiliki barang, sedangkan yang menggunakan prinsip sewa ditujukan untuk mendapatkan jasa. Prinsip bagi hasil digunakan untuk usaha kerja sama yang ditujukan guna mendapatkan barang dan jasa sekaligus.

1. Prinsip jual-beli (Ba’i)

Prinsip jual-beli dilaksanakan sehubungan dengan adanya perpindahaan barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan di depan dan menjadi bagian harga atas barang yang dijual. Transaksi jual-beli dapat dibedakan berdasarkan bentuk pembayarannya dan waktu penyerahaan barangnya, yakni sebagai berikut:

a. Pembiayaan Murabahah

Murabahah, yang berasal dari kata ribhu (keuntungan), adalah

Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Dalam perbankan, murabahah selalu dilakukan dengan cara pembayaran cicilan (bi tsaman ajil, atau muajjal). Dalam transaksi ini barang diserahkan segera setelah akad, sementara pembayaran dilakukan secara tangguh/cicilan. ( Ibid :98)

b. Pembiayaan Salam

Salam adalah transaksi jual beli di mana barang yang

diperjualbelikan belum ada. Oleh karena itu, barang diserahkan secara tangguh sementara pembayaran dilakukan tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Dalam transaksi ini kuantitas, kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti. (karim, 2006 : 99) c. Pembiayaan Istishna’

Produk Istishna’ menyerupai produk salam, tapi dalam

2. Prinsip sewa (Ijarah)

Transaksi ini dilandasi adanya perpindahaan manfaat. Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, tapi perbedaanya terletak pada objek transaksinya. Bila pada jual beli objek transaksinya adalah barang, pada ijarah objek transaksinya adalah jasa. (Ibid : 101)

3. Prinsip bagi hasil (syirkah)

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah sebagai berikut.

a. Pembiayaan Musyarakah

Bentuk umum dari usaha bagi hasil adalah musyarakah (syirkah atau syarikah). Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai aset yang mereka miliki secara bersama-sama. Semua bentuk usaha yang melibatkan dua pihak atau lebih di mana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud.(Ibid : 102)

b. Pembiayaan Mudharabah

keuntungan. Bentuk ini menegaskan kerja sama dalam paduan kontribusi 100% modal kas dari shahib al-maal dan keahlian dari mudharib.( Ibid : 103)

2.4.2 Penghimpunan Dana

Penghimpunan dana di bank syariah dapat berbentuk giro, tabungan dan deposito. Prinsip operasional syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip wadi’ah dan mudharabah.

1. Prinsip Wadi’ah

Prinsip wadi’ah yang diterapkan adalah wadi’ah yad dhamanah yang diterapkan pada produk rekening giro. Wadi’ah dhamanah berbeda dengan wadi’ah amanah. Dalam wadi’ah amanah, pada prinsipnya harta titipan tidak boleh dimanfaatkan oleh yang dititipi. Sementara itu, dalam wadi’ah dhamanah, pihak yang dititipi (bank) bertanggung jawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut.( karim, 2006 : 107)

2. Prinsip Mudharabah

2.5. Perbedaan Bagi Hasil dengan Riba

Tidak sedikit masyarakat yang menganggap bahwa bagi hasil tidak ada bedanya dengan pemberian/pengambilan bunga sehingga mereka beranggapan bahwa bank syariah dengan bank konvensional sama saja yang membedakan hanya istilah saja. Tentunya pendapat itu tidak benar karena mereka yang berpendapat seperti itu, tingkat pemahaman terhadap bank syariah termasuk dalam operasionalnya masih relatif kurang.

Secara singkat perbedaan – perbedaan antara bunga dengan bagi hasil dapat terlihat pada tabel 2.2.

Tabel 2.2.

Perbedaan Bagi Hasil dengan Bunga

Bagi Hasil Bunga

Penentuan bagi hasil dibuat sewaktu perjanjian dengan berdasarkan kepada untung/rugi.

Penentuan bunga dibuat sewaktu perjanjian tanpa berdasarkan kepada untung/rugi.

Jumlah nisbah bagi hasil berdasarkan jumlah keuntungan yang telah dicapai.

Jumlah persen bunga berdasarkan jumlah uang (modal) yang ada.

Jumlah pemberian hasil keuntungan meningkat sesuai dengan peningkatan keuntungan yang didapat.

2.6. Reputasi

Reputasi diartikan sebagai suatu bangunan sosial yang mengayomi suatu hubungan, kepercayaan yang akhirnya akan menciptakan brand image bagi suatu perusahaan. Reputasi yang baik dan terpercaya merupakan sumber keunggulan bersaing suatu bank. Adanya reputasi yang baik dalam sebuah perusahaan bank akan menimbulkan kepercayaan bagi nasabah nya. Suatu kepercayaan adalah pikiran deskriptif oleh seorang mengenai suatu hal.

Reputasi menurut Kamus Besar Bahasa Indonesia adalah nama baik. Pandangan paling dominan pada literatur menunjukkan bahwa sikap terhadap merek yaitu reputasi atau penyedia jasa lebih merupakan evaluasi keseluruhan jangka panjang dibanding elemen kepuasan.

2.7. Lokasi

Lokasi bank adalah tempat dimana diperjualbelikannya produk perbankan dan pusat pengendalian perbankan. Bank yang terletak dalam lokasi yang strategis sangat memudahkan nasabah dalam berurusan dengan bank.

Secara umum pertimbangan dalam menentukan letak suatu lokasi adalah sebagai berikut :

2.8. Promosi

Menurut Hasan (2010) Semua aktivitas promosi harus sejalan dengan posisi bank pasar. Ini bukan hanya untuk tema iklan, tetapi juga pemilihan media harus berdasar pada usaha membangun dan penguatan posisi bank. Kegiatan promosi yang terus-menerus dan terencana dapat memecahkan tiga persoalan penting dalam setiap bisnis, tidak terkecuali bank syariah.

1. Informasi produk. Promosi dapat memberikan informasi tentang bauran pemasaran : produk, sistem distribusi, harga, dan manfaat utama yang ditawarkan oleh produk bank syariah.

2. Persepsi masyarakat. Promosi dapat memecahkan persepsi konsumen yang keliru terhadap produk perusahaan yang memasarkannya. Promosi dapat digunakan untuk mengubah atau meluruskan persepsi atau meningkatkan citra bank syariah menjadi nomor 1 di benak masyarakat Indonesia, bahkan tidak mustahil ke seluruh penjuru dunia.

3. Promosi dapat mendorong terjadinya keinginan untuk membeli atau menggunakan merk/produk (buying brand registed), baik secara langsung maupun pada masa yang akan datang.

2.9. Penelitian Terdahulu

Yupitri dan Linda Sari (2012) dalam penelitian yang berjudul “Analisis faktor-faktor yang mempengaruhi non muslim menjadi nasabah bank syariah

nasabah non muslim untuk menjadi nasabah di bank syariah mandiri. Sedangkan, variabel promosi (X2) dan variabel produk (X3) masing-masing memiliki pengaruh yang kuat yaitu 0,730 dan 0,529 terhadap nasabah non muslim untuk menjadi nasabah di bank syariah mandiri.

Hutabarat (2009) dalam penelitiannya yang berjudul “faktor-faktor yang mempengaruhi keputusan masyarakat menjadi nasabah bank syariah di

Pekanbaru”. Dengan menggunakan metode analisis yaitu analisis linier berganda, hasil dalam penelitian ini menyimpulkan bahwa secara parsial hanya faktor fasilitas (X1), layanan (X2), produk (X3) memiliki pengaruh terhadap keputusan masyarakat untuk menjadi nasabah bank syariah sementara faktor promosi (X4) tidak berpengaruh secara signifikan. Implikasi hasil penelitian ini bahwa bank syariah telah menjadi pilihan masyarakat karena faktor religius yaitu keinginan untuk menjalankan syariat Islam.

Zia (2011) dalam penelitiannya yang berjudul “analisis faktor-faktor yang

mempengaruhi minat menabung di bank syariah kota Lhokseumawe”.

Tarigan (2014) dalam penelitiannya yang berjudul “analisis faktor-faktor yang mempengaruhi masyarakat tionghoa Kota Tebing Tinggi menabung di Bank

Syariah”. Metode yang dipakai dalam penelitian ini yakni deskriptif eksploratif yang bertujuan menggambarkan fenomena dimana data yang diperoleh dianalisis dengan cara tabulasi, frekuensi, tabulasi silang (cross tab) dan gambar (grafik) dan hasil penelitian ini menyimpulkan bahwa masing-masing variabel berpengaruh positif akan tetapi ada satu variabel yang sangat berpengaruh dominan pada nasabah yakni variabel bagi hasil.

2.10. Kerangka Konseptual

Gambar 2.2. Kerangka Konseptual (dibuat oleh penulis)

Reputasi (X1)

Masyarakat Non Muslim menjadi nasabah pada bank syariah(Y)

2.11. Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek penelitian dimana kebenarannya masih perlu untuk diuji. Maka penulis mengemukakan hipotesis sebagai berikut :

1. Pelayanan berhubungan kuat terhadap masyarakat non muslim menjadi nasabah pada bank syariah.

2. Lokasi berhubungan kuat terhadap masyarakat non muslim menjadi nasabah pada bank syariah.

BAB I PENDAHULUAN 1.1.Latar Belakang

Manusia selalu berusaha memenuhi kebutuhan di dalam hidupnya. Hal ini merupakan dorongan fitrah yang mutlak dan tidak bisa dihilangkan dari diri setiap manusia. Kebutuhan hidup ini menurut Maslow dapat digolongkan dari tingkat sederhana untuk sekedar bertahan hidup (basic needs) hingga tingkat kemewahan untuk aktualisasi diri (self actualization).

Dalam usahanya memenuhi seluruh tingkatan kebutuhan hidup tersebut, manusia memerlukan bantuan manusia lainnya. Maka, timbulah interaksi dan pembagian tugas yang diwujudkan dalam bidang-bidang usaha dalam masyarakat. Interaksi dalam masyarakat diatur oleh kesepakatan yang tercermin dalam norma-norma kemasyarakatan. Ketika manusia saling berinteraksi dengan fungsinya masing-masing, maka terjadilah pertukaran, suatu transaksi atau dengan kata lain jual beli.(Wibowo dan Widodo, 2005 : 1)

Dan telah menjadi pengetahuan umum bahwa perkembangan ekonomi Islam identik dengan berkembangnya lembaga keuangan syariah. Bank syariah sebagai motor utama lembaga keuangan yang telah menjadi lokomotif bagi berkembangnya teori dan praktik ekonomi Islam secara mendalam.