LAMPIRAN 1

KUISIONER PENELITIAN

Kepada Yth:

Bapak/Ibu Mustahiq BAZNAS SU Di

Medan

Perihal : KUISIONER PENELITIAN

Dengan hormat, saya sampaikan kepada Bapak/Ibu, bahwa saya Siti Halida Utami adalah mahasiswa Ekonomi Pembangunan, Fakultas Ekonomi USU – Medan. Sebagaimana Bapak/Ibu ketahui bahwa salah satu tugas akhir seorang mahasiswa adalah melakukan penelitian akademik guna menulis skripsi.

Sehubungan dengan itu, saya memohon kepada Bapak/Ibu kiranya bersedia membantu untuk mengisi kuisioner penelitian saya tentang “Pengaruh Pendayagunaan Zakat Produktif terhadap Pemberdayaan Mustahiq di Kota Medan”. Penelitian ini semata-mata hanya untuk keperluan akademik saja.

Besar harapan saya agar kiranya Bapak/Ibu bersedia mengisi kuesioner ini. Atas perhatian dan bantuan Bapak/Ibu, saya ucapkan terima kasih.

Hormat Saya,

KUISIONER PENELITIAN

Bapak/Ibu diminta untuk memberi tanda (x) untuk menjawab pertanyaan di bawah ini:

Identitas Responden 1. Usia :

a. < 25 Tahun b. 26 – 40 Tahun c. > 40 Tahun

3. Tingkat Pendidikan :

a. Tidak Sekolah d. SMA

b. SD e. Sekolah Kejuruan

c. SMP f. Sarjana

4. Status Perkawinan : a. Kawin b. Belum Kawin

5. Pekerjaan :

a. Pegawai Negeri e. Ibu Rumah Tangga b. Pegawai Swasta f. Buruh

c. Wiraswasta g. Pensiunan d. Pelajar/Mahasiswa h. Lain-lain

6. Sektor Pekerjaan :

7. Bantuan zakat produktif yang Bapak/Ibu terima dalam bentuk apa? a. Uang tunai

b. Barang modal c. Lainnya…..

8. Berapa zakat produktif yang Bapak/Ibu terima ? Rp______________________

9. Apakah jumlah bantuan dana zakat produktif yang disalurkan oleh BAZNAS SU kepada Bapak/Ibu, dirasa cukup ?

a. Sangat cukup b. Cukup c. Kurang

10.Apakah bantuan dana zakat produktif ini bermanfaat meningkatkan perekonomian Bapak/Ibu ?

a. Sangat bermanfaat b. Bermanfaat c. Cukup bermanfaat d. Kurang bermanfaat e. Tidak bermanfaat

11.Berapa pendapatan Anda dalam sebulan sebelum menerima zakat produktif ? Rp_________________________

12.Berapa pendapatan Anda dalam sebulan setelah menerima zakat produktif ? Rp ____________________________

13.Berapa kali Bapak/Ibu menerima bantuan dana produktif dari BAZNAS SU ? a. 1 kali c. 3 kali

b. 2 kali d. 4 kali

14.Bagaimana cara Bapak/Ibu mendapatkan bantuan dana produktif dari BAZNAS SU ?

a. Ditawarkan oleh pihak BAZNAS SU b. Mengajukan sendiri

e. Lainnya…..

15.Bagaimana administrasi dan pelayanan dari pihak BAZNAS SU ? a. Mudah dan ramah

b. Cukup sulit dan kurang ramah c. Sulit dan tidak ramah

d. Sangat sulit dan sangat tidak ramah

16.Darimana Bapak/Ibu mendapatkan informasi mengenai program Dana Produktif BAZNAS SU ?

a. Surat Kabar/Majalah b. Radio/Televisi

c. Pengurus/Pegawai BAZNAS SU d. Teman/keluarga

e. Lainnya……

17.Mengapa Bapak/Ibu memilih menerima dana produktif dari BAZNAS SU ? a. Jumlah bantuan yang diberikan sesuai dan mencukupi

LAMPIRAN 2

HASIL CROSSTABULATION

Jenis_Kelamin * Status Crosstabulation

Status

Total Kawin Belum Kawin

Jenis_Kelamin Laki-Laki Count 23 1 24

% within Jenis_Kelamin 95.8% 4.2% 100.0%

% within Status 63.9% 100.0% 64.9%

% of Total 62.2% 2.7% 64.9%

Perempuan Count 13 0 13

% within Jenis_Kelamin 100.0% 0.0% 100.0%

% within Status 36.1% 0.0% 35.1%

% of Total 35.1% 0.0% 35.1%

Total Count 36 1 37

% within Jenis_Kelamin 97.3% 2.7% 100.0%

% within Status 100.0% 100.0% 100.0%

Usia

Frequency Percent Valid Percent

Cumulative Percent

Valid <25 tahun 1 2.7 2.7 2.7

26-40 tahun 11 29.7 29.7 32.4

>40 tahun 25 67.6 67.6 100.0

Total 37 100.0 100.0

Tingkat_Pendidikan * Pekerjaan Crosstabulation

Pekerjaan

Total Pegawai

Negeri

Pegawai

Swasta Wiraswasta

Ibu Rumah

Tangga Lain-Lain Tingkat_

Pendidik an

SD Count 0 0 8 0 1 9

% within

Tingkat_Pendidikan 0.0% 0.0% 88.9% 0.0% 11.1% 100.0%

% within Pekerjaan 0.0% 0.0% 27.6% 0.0% 50.0% 24.3%

% of Total 0.0% 0.0% 21.6% 0.0% 2.7% 24.3%

SMP Count 0 0 10 1 0 11

% within

% within Pekerjaan 0.0% 0.0% 34.5% 33.3% 0.0% 29.7%

% of Total 0.0% 0.0% 27.0% 2.7% 0.0% 29.7%

SMA Count 0 1 6 2 1 10

% within

Tingkat_Pendidikan 0.0% 10.0% 60.0% 20.0% 10.0% 100.0%

% within Pekerjaan 0.0% 50.0% 20.7% 66.7% 50.0% 27.0%

% of Total 0.0% 2.7% 16.2% 5.4% 2.7% 27.0%

Sekolah Kejuruan Count 0 0 4 0 0 4

% within

Tingkat_Pendidikan 0.0% 0.0% 100.0% 0.0% 0.0% 100.0%

% within Pekerjaan 0.0% 0.0% 13.8% 0.0% 0.0% 10.8%

% of Total 0.0% 0.0% 10.8% 0.0% 0.0% 10.8%

Sarjana Count 1 1 1 0 0 3

% within

Tingkat_Pendidikan 33.3% 33.3% 33.3% 0.0% 0.0% 100.0%

% within Pekerjaan 100.0% 50.0% 3.4% 0.0% 0.0% 8.1%

% of Total 2.7% 2.7% 2.7% 0.0% 0.0% 8.1%

Total Count 1 2 29 3 2 37

% within

Tingkat_Pendidikan 2.7% 5.4% 78.4% 8.1% 5.4% 100.0%

% within Pekerjaan 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

Sektor_Pekerjaan

Frequency Percent Valid Percent

Cumulative Percent

Valid Perdagangan 7 18.9 18.9 18.9

Jasa 27 73.0 73.0 91.9

Lain-Lain 3 8.1 8.1 100.0

Total 37 100.0 100.0

Jenis_Bantuan_yang_DIterima

Frequency Percent Valid Percent

Cumulative Percent

Jumlah_Zakat_Produktif_yang_Diterima * Tingkat_Kecukupan Crosstabulation

Tingkat_Kecukupan

Total Cukup Kurang

Jumlah_Zakat_Produktif _yang_Diterima

< Rp 500.000 Count 1 0 1

% of Total 2.7% 0.0% 2.7%

Rp 500.000 - Rp 1.000.000 Count 5 15 20

% of Total 13.5% 40.5% 54.1%

Rp 1.100.000 - Rp 3.000.000 Count 4 3 7

% of Total 10.8% 8.1% 18.9%

Rp 3.100.000 - Rp 5.000.000 Count 0 3 3

% of Total 0.0% 8.1% 8.1%

>Rp 5.000.000 Count 6 0 6

% of Total 16.2% 0.0% 16.2%

Total Count 16 21 37

Manfaat_dalam_Meningkatkan_Perekonomian_Keluarga * Frekuensi_Menerima_Dana_Produktif Crosstabulation

Frekuensi_Menerima_Dana_Produktif

Total

1 2 3

Manfaat_dalam_Meningkatkan _Perekonomian_Keluarga

Sangat Bermafaat Count 6 3 1 10

% within

Manfaat_dalam_Meningkatkan_Perekono mian_Keluarga

60.0% 30.0% 10.0% 100.0%

% within

Frekuensi_Menerima_Dana_Produktif 23.1% 42.9% 25.0% 27.0%

% of Total 16.2% 8.1% 2.7% 27.0%

Bermanfaat Count 14 2 3 19

% within

Manfaat_dalam_Meningkatkan_Perekono mian_Keluarga

73.7% 10.5% 15.8% 100.0%

% within

Frekuensi_Menerima_Dana_Produktif 53.8% 28.6% 75.0% 51.4%

% of Total 37.8% 5.4% 8.1% 51.4%

Cukup Bermanfaat Count 3 1 0 4

% within

Manfaat_dalam_Meningkatkan_Perekono mian_Keluarga

75.0% 25.0% 0.0% 100.0%

% within

% of Total 8.1% 2.7% 0.0% 10.8%

Kurang Bermanfaat Count 2 1 0 3

% within

Manfaat_dalam_Meningkatkan_Perekono mian_Keluarga

66.7% 33.3% 0.0% 100.0%

% within

Frekuensi_Menerima_Dana_Produktif 7.7% 14.3% 0.0% 8.1%

% of Total 5.4% 2.7% 0.0% 8.1%

Tidak Bermanfaat Count 1 0 0 1

% within

Manfaat_dalam_Meningkatkan_Perekono mian_Keluarga

100.0% 0.0% 0.0% 100.0%

% within

Frekuensi_Menerima_Dana_Produktif 3.8% 0.0% 0.0% 2.7%

% of Total 2.7% 0.0% 0.0% 2.7%

Total Count 26 7 4 37

% within

Manfaat_dalam_Meningkatkan_Perekono mian_Keluarga

70.3% 18.9% 10.8% 100.0%

% within

Frekuensi_Menerima_Dana_Produktif 100.0% 100.0% 100.0% 100.0%

Tingkat_Pendidikan * Pekerjaan Crosstabulation

Pekerjaan

Total Pegawai Negeri Pegawai Swasta Wiraswata

Ibu Rumah

Tangga Lain-Lain

Tingkat_Pendidikan SD Count 0 0 8 0 1 9

% within Tingkat_Pendidikan 0.0% 0.0% 88.9% 0.0% 11.1% 100.0%

% within Pekerjaan 0.0% 0.0% 27.6% 0.0% 50.0% 24.3%

% of Total 0.0% 0.0% 21.6% 0.0% 2.7% 24.3%

SMP Count 0 0 10 1 0 11

% within Tingkat_Pendidikan 0.0% 0.0% 90.9% 9.1% 0.0% 100.0%

% within Pekerjaan 0.0% 0.0% 34.5% 33.3% 0.0% 29.7%

% of Total 0.0% 0.0% 27.0% 2.7% 0.0% 29.7%

SMA Count 0 1 6 2 1 10

% within Tingkat_Pendidikan 0.0% 10.0% 60.0% 20.0% 10.0% 100.0%

% within Pekerjaan 0.0% 50.0% 20.7% 66.7% 50.0% 27.0%

% of Total 0.0% 2.7% 16.2% 5.4% 2.7% 27.0%

Sekolah Kejuruan

Count 0 0 4 0 0 4

% within Tingkat_Pendidikan 0.0% 0.0% 100.0% 0.0% 0.0% 100.0%

% within Pekerjaan 0.0% 0.0% 13.8% 0.0% 0.0% 10.8%

% of Total 0.0% 0.0% 10.8% 0.0% 0.0% 10.8%

Sarjana Count 1 1 1 0 0 3

% within Pekerjaan 100.0% 50.0% 3.4% 0.0% 0.0% 8.1%

% of Total 2.7% 2.7% 2.7% 0.0% 0.0% 8.1%

Total Count 1 2 29 3 2 37

% within Tingkat_Pendidikan 2.7% 5.4% 78.4% 8.1% 5.4% 100.0%

% within Pekerjaan 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

% of Total 2.7% 5.4% 78.4% 8.1% 5.4% 100.0%

Cara_Mendapatkan_Bantuan_Dana_Produktif

Frequency Percent Valid Percent

Cumulative Percent

Valid Mengajukan Sendiri 18 48.6 48.6 48.6

Direkomendasikan oleh

keluarga/kerabat 1 2.7 2.7 51.4

Lain-Lain 18 48.6 48.6 100.0

Total 37 100.0 100.0

Administrasi_dan_Pelayanan

Frequency Percent Valid Percent

Cumulative Percent

Alasan_Meminjam_di_BAZNASSU

Frequency Percent Valid Percent

Cumulative Percent Valid Pelayanan yang baik dan

memuaskan 5 13.5 13.5 13.5

Administrasi yang tidak rumit

dan cepat 4 10.8 10.8 24.3

Lembaga zakat resmi milik

pemerintah 1 2.7 2.7 27.0

Lainnya 27 73.0 73.0 100.0

Total 37 100.0 100.0

Informasi_Mengenai_Program_Bantuan_Produktif

Frequency Percent Valid Percent

Cumulative Percent Valid Pengurus/Pegawai

BAZNASSU 7 18.9 18.9 18.9

Teman/Keluarga 7 18.9 18.9 37.8

Lainnya 23 62.2 62.2 100.0

LAMPIRAN 3

HASIL UJI BEDA (Paired T-test)

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean Pair 1 Pendapatan_per_Bulan_Sebel

um_Menerima_Zakat_Produkti f

1512837.84 37 553005.099 90913.478

Pendapatan_per_Bulan_Setela h_Menerima_Zakat_Produktif

1815675.68 37 844523.339 138838.782

Paired Samples Correlations

N Correlation Sig. Pair 1 Pendapatan_per_Bulan_Sebel

um_Menerima_Zakat_Produkti f &

Pendapatan_per_Bulan_Setela h_Menerima_Zakat_Produktif

Paired Samples Test

Paired Differences

t df Sig. (2-tailed)

Mean Std. Deviation Std. Error Mean

95% Confidence Interval of the Difference

Lower Upper

Pair 1 Pendapatan_per_ Bulan_Sebelum_M enerima_Zakat_Pr oduktif -

Pendapatan_per_ Bulan_Setelah_Me nerima_Zakat_Pro duktif

-302837.838 573176.505 94229.637 -493944.399 -111731.276 -3.214 36 .003

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Pendapatan_per_Bulan_Sebel

um_Menerima_Zakat_Produktif 37 600000 3000000 1512837.84 553005.099 Pendapatan_per_Bulan_Setela

h_Menerima_Zakat_Produktif 37 900000 5000000 1815675.68 844523.339

DAFTAR PUSTAKA

Al-Hamid Mahmud, Abdul. 2006. Ekonomi Zakat : Sebuah Kajian Moneter dan Keuangan Syariah. Jakarta: PT RajaGrafindo Persada.

Al-Zuhayly, Wahbah. 1995. Zakat : Kajian Berbagai Mazhab. Bandung : Remaja Rosdakarya.

Asisiverry. 2013. Analisis Koefisien Determinasi (Uji R2). http://asisiverry.blogspot.com/2013/08/analisis-koefisien-determinasi-uji-r2.html

Imay.

(7 Februari 2014).

Asnaini. 2008. Zakat Produktif dalam Perspektif Hukum Islam. Yogyakarta : Pustaka Pelajar.

Erlina. 2011. Metodologi Penelitian. Medan : USU Press.

Hafidhuddin, Didin. 2002. Zakat dalam Perekonomian Modern. Jakarta : Gema Insani.

Kartika Sari, Elsi. 2007. Pengantar Hukum Zakat dan Wakaf. Jakarta : PT Grasindo.

Lembaga Amil Zakat Dompet Dhuafa. 2012. Bab IV Zakat Profesi.

(18

Februari 2014).

Meylani, Wina. 2009. Skripsi: Analisis Pengaruh Pendayagunaan Zakat, Infaq, dan Shadaqah Sebagai Modal Kerja Terhadap Indikator Kemiskinan dan Pendapatan Mustahiq. Bogor: Fakultas Ekonomidan Manajemen Institut

Pertanian Bogor

Desember 2013).

Mufraini, Arief. 2006. Akuntansi dan Manajemen Zakat (Mengkomunikasikan Kesadaran dan Membangun Jaringan). Jakarta : Kencana.

Norita, Ria. 2011. Skripsi : Pengaruh Pendayagunaan Zakat dan Infak terhadap Pemberdayaaan Ekonomi Kaum Dhuafa pada Lembaga Kemanusiaan Nasional Pos Keadilan Peduli Umat Cabang Medan. Medan : Fakultas Ekonomi Universitas Sumatera Utara.

Putra, Ahmad Fajri Panca. 2010. Skripsi : Pengaruh Pendayagunaan Zakat Produktif Terhadap Pemberdayaan Mustahiq Pada Badan Pelaksana Urusan Zakat Amwal Muhammadiyah (BAPELURZAM) Pimpinan Cabang Muhammadiyah Weleri Kabupaten Kendal. Semarang : Fakultas

(9 September 2013).

Qadir, Abdurrachman. 2001. Zakat (dalam Dimensi Mahdah dan Sosial). Jakarta : PT RajaGrafindo Persada

Qardawi, Yusuf. 1996. Hukum Zakat : Studi Komparatif Mengenai Status dan Filsafat Zakat Berdasarkan Qur’an dan Hadis. Bogor : Pustaka Litera AntarNusa.

_______. 2005. Spektrum Zakat Dalam Membangun Ekonomi Kerakyatan. Jakarta : Zikrul Hakim.

Sartika, Mila. 2008. Pengaruh Pendayagunaan Zakat Produktif terhadap Pemberdayaan Mustahik pada LAZ Yayasan Solo Peduli Surakarta, Jurnal Ekonomi Islam La_Riba, Vol. II, No. 1, Juli 2008.

2012).

Sarwono, Jonathan. Korelasi.

(22 April 2014).

Soewadji, Jusuf. 2012. Pengantar Metodologi Penelitian. Jakarta : Mitra Wacana Media.

Sugiyono. 2006. Statistika untuk Penelitian. Bandung : Alfabeta.

Teguh, Muhammad. 1999. Metopel Ekonomi (Teori dan Aplikasi). Jakarta : PT RajaGrafindo.

Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat.

Winoto, Garry Nugraha. 2011. Skripsi : Pengaruh Dana Zakat Produktif terhadap Keuntungan Usaha Mustahik Penerima Zakat (Studi Kasus BAZ Kota Semarang). Semarang : Fakultas Ekonomi Universitas Diponegoro. eprints.undip.ac.id/32443/ (2 September 2013).

Yusuf, Muhammad. 2009. Skripsi : Studi Analisis terhadap Pendayagunaan Zakat untuk Usaha Produktif di LAZISMA (Lembaga Amil Zakat Infaq dan Shadaqah Masjid Agung) Jawa Tengah. Semarang : Fakultas Syari’ah IAIN Walisongo Semarang.

(9 September

2013).

Zainul. 2010. Makalah Lembaga Pengelolaan Zakat.

BAB III

METODOLOGI PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisis pengaruh pendayagunaan zakat produktif terhadap pemberdayaan mustahiq di Kota Medan, dimana penelitian ini dilakukan pada Badan Amil Zakat Nasional Sumatera Utara dan mustahiq yang menerima dana zakat produktif.

3.2 Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah:

1. Data Primer. Data primer didapat dari sumber pertama baik individu ataupun kelompok yang menjadi objek dalan penelitian ini. Data primer didapat melalui jawaban dari kuisioner yang dibagikan kepada mustahiq Kota Medan yang memperoleh dana zakat produktif dari BAZNAS Sumatera Utara.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data primer dalam penelitian ini adalah :

1. Kuisioner merupakan salah satu cara mengumpulkan data dengan menyebarkan atau memberikan daftar pertanyaan yang berkaitan dengan penelitian ini kepada responden yaitu mustahiq dana zakat produktif BAZNAS Sumatera Utara.

2. Wawancara secara langsung kepada pihak-pihak yang terkait.

3. Studi pustaka, yaitu mengumpulkan dan mempelajari informasi-informasi dan data-data yang diperoleh dari jurnal, buku-buku, dan internet yang berkaitan dengan penelitian ini.

3.4 Populasi dan Sampel

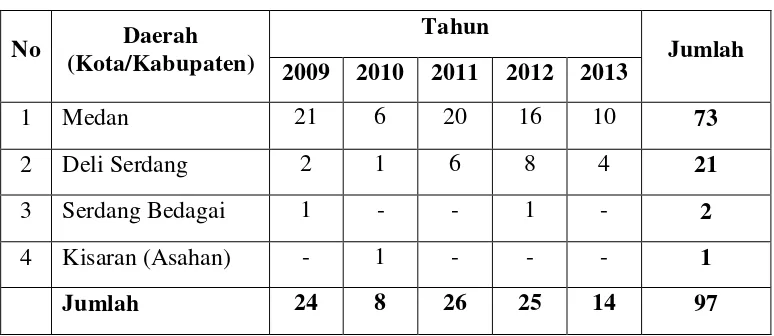

Tabel 3.1

Jumlah Mustahiq Penerima Dana Zakat Produktif BAZNAS Sumatera Utara Periode 2009-2013

No Daerah (Kota/Kabupaten)

Tahun

Jumlah 2009 2010 2011 2012 2013

1 Medan 21 6 20 16 10 73

2 Deli Serdang 2 1 6 8 4 21

3 Serdang Bedagai 1 - - 1 - 2

4 Kisaran (Asahan) - 1 - - - 1

Jumlah 24 8 26 25 14 97

Sumber : BAZNAS Sumatera Utara

37 sampel. Pengambilan sampel tersebut menggunakan teknik sampling

purposive sampling, dimana sampel yang diambil berdasarkan pertimbangan-pertimbangan dari Peneliti, yaitu seperti keterangan yang telah dijelaskan sebelumnya dan adanya perihal keterbatasan waktu.

3.5 Metode Analisis Data 3.5.1 Metode Analisis Deskriptif

Metode yang akan digunakan dalam penelitian ini adalah metode analisis deskriptif untuk mendeskripsikan sikap atau jawaban responden terhadap pertanyaan-pertanyaan yang terdapat dalam kuisioner, dimana akan didistribusikan dalam bentuk tabel sehingga dapat menggambarkan secara jelas jawaban dari responden.

3.5.2 Metode Analisis Statistik

Metode analisis statistik yang digunakan dalam penelitian ini adalah uji-t beda atau paired sample t-test dimana uji ini digunakan untuk menguji signifikansi hipotesis komparatif dua sampel yang berkorelasi, dengan hipotesis: H0 : Tidak terdapat perbedaan tingkat pendapatan mustahiq sebelum dan sesudah

menerima zakat produktif.

H1 : Terdapat perbedaan tingkat pendapatan mustahiq sebelum dan sesudah menerima zakat produktif.

Dasar pengambilan keputusan dapat dilihat dari nilai signifikansi, dengan kriteria berikut ini:

• Jika nilai signifikansi output > 0.05, maka H0 diterima.

• Jika nilai signifikansi output < 0.05, maka H0 ditolak , dan H1 diterima.

3.6Defenisi Operasional

2. Pendapatan mustahiq, yaitu penghasilan yang diperoleh mustahiq dana produktif di Kota Medan sebelum dan sesudah menerima zakat produktif, dalam sebulan.

3. Frekuensi menerima dana zakat produktif, yaitu suatu ukuran yang menunjukkan sudah berapa kali mustahiq Kota Medan menerima dana zakat produktif yang disalurkan BAZNAS Sumatera Utara, misal mustahiq sudah menerima 2 (dua) kali bantuan dana produktif selama menjadi mustahiq. 4. Pemberdayaan mustahiq, yaitu kegiatan yang dilaksanakan BAZNAS

Sumatera Utara dalam rangka meningkatkan taraf hidup dan kesejahteraan

mustahiq, seperti melalui pendistribusian zakat dalam bentuk produktif kepada

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Badan Amil Zakat Nasional Sumatera Utara

4.1.1 Sejarah dan Perkembangan Badan Amil Zakat Nasional Sumatera Utara

Peranan dan fungsi LHAI semakin besar dirasakan oleh pemerintah dan masyarakat Islam, sehingga berdasarkan Surat Keputusan Bersama (SKB) Menteri Dalam Negeri RI dan Menteri Agama RI Nomor 29 Tahun 1991 dan Nomor 47 Tahun 1991 tanggal 19 Maret 1991, LHAI berubah menjadi Badan Amil Zakat, Infaq, dan Sadaqah (BAZIS). SKB tersebut juga didukung oleh Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara Nomor 451.5/532 Tahun 1992. Surat ini bertujuan untuk memberikan pedoman terhadap pembentukan kepengurusan dan tata kerja BAZIS Provinsi Sumatera Utara.

Sumatera Utara, yaitu Badan Amil Zakat Nasional Sumatera Utara (BAZNAS SU).

4.1.2 Profil Badan Amil Zakat Nasional Sumatera Utara (BAZNAS SU) BAZNAS SU adalah lembaga pengelola zakat resmi yang dibentuk oleh Menteri Agama atas usul pemerintah Provinsi Sumatera Utara, dalam hal ini Gubernur, berdasarkan UU Nomor 23 Tahun 2011 tentang pengelolaan zakat. Sebelum UU Nomor 23 Tahun 2011 disahkan dan masih diberlakukannya UU Nomor 38 Tahun 1999, BAZNAS SU dahulunya bernama BAZDA SU (Badan Amil Zakat Daerah Sumatera Utara). BAZNAS SU menjalankan tugasnya berdasarkan syariat Islam dan ketentuan perundang-undangan yang mengatur tentang pengelolaan zakat yaitu UU Nomor 23 Tahun 2011, serta Peraturan Pemerintah RI Nomor 14 Tahun 2014. Sedangkan Keputusan Menteri Agama (KMA) yang mendukung kinerja BAZNAS SU masih dalam bentuk rancangan dan saat ini masih menggunakan KMA yang lama. Susunan pengurus BAZIS terdiri atas ketua dan paling banyak 4 (empat) orang wakil ketua, dimana kepengurusannya terdapat unsur ulama, cendikiawan, tokoh masyarakat formal dan non formal yang beragama Islam, baik sebagai pembina maupun sebagai pelaksana.

dan dana sosial keagamaan lainnya, kepada BAZNAS dan gubernur setiap 6 (enam) bulan dan akhir tahun.

4.1.3 Visi dan Misi BAZNAS SU 4.1.3.1 Visi

BAZNAS SU mempunyai visi yaitu “menjadi lembaga pengelola zakat yang amanah, profesional, dan transparan untuk meningkatkan kesejahteraan dan ekonomi ummat.” Pemerintah, muzakki, dan masyarakat Sumatera Utara harus bersinergi dan saling mendukung untuk mewujudkan visi BAZNAS SU.

4.1.3.2 Misi

Selain visi, BAZNAS SU juga mempunyai misi, yaitu :

1. Meningkatkan pengumpulan dan penyaluran dana zakat secara merata.

Pengumpulan dan penyaluran dana zakat agar lebih tepat dan efektif dapat dilakukan dengan melakukan kerjasama dengan instansi-instansi pemerintah dan lembaga-lembaga zakat swasta, dimana diyakini terdapat banyak potensi dana zakat yang dapat dihimpun dari muzakki dan penyaluran dana zakat ke

2. Memberikan pelayanan prima dalam penerimaan dan penyaluran zakat.

Para petugas BAZNAS SU dalam hal ini hendaknya berkompeten, professional, dan mengerahkan usahanya secara maksimal dalam memberikan pelayanan terhadap penerimaan dan penyaluran zakat.

3. Mengembangkan manajemen modern dalam pengelolaan zakat.

Pengintegrasian sistem informasi merupakan salah satu bentuk dari manajemen modern yang memudahkan petugas BAZNAS SU dalam hal pencatatan administrasi yang lebih teroganisir.

4. Mendorong peningkatan ekonomi umat.

Peningkatan ekonomi umat didorong melalui program-program bantuan yang disalurkan BAZNAS SU dalam bentuk produktif dan konsumtif, dimana salah satu bentuk bantuan produktif adalah dana bergulir untuk usaha kecil dan bentuk konsumtif adalah seperti beasiswa dan bantuan untuk sesaat.

5. Merubah mustahiq menjadi muzakki.

Misi ini merupakan motto dari BAZNAS SU, yang bertujuan untuk meningkatkan martabat hidup umat menjadi lebih baik.

4.1.4 Tugas Pokok dan Fungsi BAZNAS SU

4.1.4.1 Tugas Pokok

BAZNAS SU mempunyai tugas pokok, yaitu :

2. Mengumpulkan dan mengolah data yang diperlukan untuk penyusunan rencana pengelolaan zakat.

3. Menyelenggarakan tugas penelitian, pengembangan, komunikasi dan informasi, serta edukasi pengelolaan zakat.

4. Membentuk dan mengukuhkan Unit Pengumpulan Zakat (UPZ) sesuai dengan wilayah operasional.

Oleh karena itu diharapkan BAZNAS SU untuk dapat melaksanakan tugas-tugasnya tersebut secara professional dan berkesinambungan, terutama pada tugas administratif dan cara pengumpulan , pendistribusian, dan pendayagunaan zakat serta pembentukan dan pengukuhan UPZ, agar tercipta pengumpulan zakat yang optimal dan pendistribusian yang tepat guna dan sasaran, sehingga tercapainya visi dan misi BAZNAS SU.

4.1.4.2Fungsi

Berdasarkan UU Nomor 23 Tahun 2011, adapun fungsi BAZNAS SU sebagai lembagai resmi pengelola zakat, yaitu:

1. Perencanaan pengumpulan, pendistribusian, dan pendayagunaan zakat; 2. Pelaksanaan pengumpulan, pendistribusian, dan pendayagunaan zakat; 3. Pengendalian pengumpulan, pendistribusian, dan pendayagunaan zakat; dan 4. Pelaporan dan pertanggungjawaban pelaksanaan pengelolaan zakat.

melaksanakan pengelolaan dan penyaluran zakat yang tepat, namun juga diharuskan untuk melakukan pelaporan dan pertanggungjawaban pelaksanaan pengelolaan zakat.

4.1.5 Program Bantuan BAZNAS SU

Adapun program-program bantuan yang disalurkan oleh BAZNAS SU dalam menjalankan tugasnya untuk mengelola dan mendayagunakan zakat, infak, dan shadaqah, yaitu (www.baznassumut.or.id

1. Bina Sumut Peduli :

) :

• Bantuan individu dan keluarga miskin untuk sesaat / konsumtif. • Bantuan kepada lembaga / ormas Islam.

• Bantuan musibah / bencana alam kebakaran, banjir, gempa bumi, longsor, dsb.

2. Bina Sumut Sehat

• Unit kesehatan klinik (LKD) melayani & membantu kaum dhu'afa, pengobatan gratis di Jl.Bilal No. 150 Medan.

• Klinik kesehatan dhu'afa dengan pengobatan gratis. • Sunat Massal.

3. Bina Sumut Cerdas

• Beasiswa bagi siswa-siswi tingkat SD, SMP, SMU. • Perpustakaan Baznas terutama tentang zakat. • Perpustakaan di mesjid-mesjid.

• Modal bergulir bagi usaha kecil.

• Usaha ternak di Desa Mesjid - Batang Kuis. • Tani Desa Makmur - Tanjung Morawa. 5. Bina Sumut Taqwa

• Program bantuan Da'i di desa terpencil minoritas Islam ( Da'i setempat ). • Bea Study bagi calon Da'i bentuk kaderisasi/Da'i.

• Pembinaan Muallaf

4.1.6 Struktur Organisasi Pengurus BAZNAS SU

Berdasarkan Keputusan Gubernur Sumatera Utara Nomor : 188.44/530/KPTS/2010, tanggal 31 Agustus 2010 tentang Susunan Pengurus Badan Amil Zakat Daerah Periode 2010-2013 (www.baznassumut.or.id

I. Dewan Pertimbangan

) :

1. Ketua : Gubernur Sumatera Utara

2. Wakil Ketua : Kakanwil Kementrian Agama Prov. Sumatera Utara 3. Sekretaris : Asisten Kesejahteraan Sosial Setda Provsu

4. Wakil Sekretaris : Kabag Tata Usaha Kanwil Kemenag Provsu 5. Anggota : 1. Prof. Dr. H. Abdullah Syah, MA.

2. Prof. Dr. H. M. Yasir Nasution, MA. 3. Drs. H. Nizar Syarif

II. Komisi Pengawasan

1. Ketua : Dr. H. Maratua Simanjuntak 2. Wakil Ketua :

3.Sekretaris : H. Nurdin Lubis, SH, MM.

4.Wakil Sekretaris : H. Suhwardi K Lubis, SH, SPN, MH. 5.Anggota : 1. Drs. H. Gus Irawan, SE.

2. Ir. H. Husna Harahap, MBA. 3. Drs. H. Dharma Effendy

4. Drs. H. Ashari Tambunan 5.Drs. H. Dalail Ahmad, MA. 6.H. Prabudi Said

III. Badan Pelaksana

1. Ketua : Drs. Amansyah Nasution, MSP. 2. Wakil Ketua : 1. Drs. Hasbullah Lubis, M.Si.

2. Dr. H. Saparuddin Siregar, SE, Ak, M.Ag. 3. Sekretaris :Kabid HAZAWA Kanwil Kemenag Prov. SU 4.Wakil Sekretaris : 1. Drs. H. Syu'aibun, M.Hum.

2. Drs. H. Amin Husin Nasution, MA. 5. Bendahara : Ir. H. Syahrul Jalal, MBA.

IV. Bidang - Bidang A. Bidang Pengumpulan

Kepala : Drs. Nisful Khoiri, M.Ag. Anggota : 1. Muhammad Fendi Leong 2. Drs. H. Musaddad Lubis, MA.

B. Bidang Pendistribusian

Kepala : Drs. H. Milhan Yusuf, MA.

Anggota : 1. Drs. H. Abdul Hamid Ritonga, MA. 2. Drs. H. Bukhori Muslim Nasution, MA. C. Bidang Pendayagunaan

Kepala : Drs. H. Agus Thahir Nasution Anggota : 1. H. Kamaluddin Siregar, MA. 2. H. M. Arifin Umar

D. Bidang Pengembangan

Kepala : Drs. H. Eddy Syofian, MAP.

4.2 Hasil Analisis Deskriptif

4.2.1 Peran BAZNAS SU dalam Pemberdayaan Mustahiq

mustahiq-nya. Peran pemberdayaan ini dapat dilakukan melalui pendistribusian zakat. Dana zakat yang berhasil dihimpun oleh BAZNAS SU dari muzakki, kemudian didayagunakan dan didistribusikan ke dalam dua bentuk, yaitu konsumtif dan produktif, melalui beberapa program bantuan untuk disalurkan kepada yang berhak menerimanya (mustahiq).

Salah satu motto BAZNAS SU adalah “mengubah mustahiq menjadi

muzakki.” Berkaitan dengan motto tersebut, pengurus BAZNAS SU memandang bahwa langkah yang lebih tepat dan efektif adalah dengan mendayagunakan dan menyalurkan zakat dalam bentuk produktif. Salah satu program bantuan yang disalurkan dalam bentuk produktif adalah modal bergulir bagi usaha kecil, dimana program ini merupakan program bantuan produktif yang paling diprioritaskan dan paling banyak disalurkan dibandingkan dengan program bantuan produktif lainnya, seperti usaha ternak dan tani desa makmur. Bantuan dana bergulir ini disalurkan dalam bentuk uang tunai sebagai bantuan modal untuk para mustahiq

yang memiliki usaha kecil dan membutuhkan modal tambahan, dimana bantuan ini diberikan dalam bentuk pinjaman tanpa bunga. Masyarakat muslim yang ingin menjadi penerima bantuan dana produktif ini harus terlebih dahulu mengajukan bantuan dengan sendirinya ke BAZNAS SU. Hal ini dilakukan BAZNAS SU bukan semata-mata pihak BAZNAS SU tidak aktif melaksanakan tugasnya, akan tetapi untuk melihat mustahiq memiliki keinginan untuk maju dan berkembang ke arah yang lebih baik.

dikatakan sangat sederhana dan tidak mempersulit, yaitu dengan menyerahkan fotocopy ktp dan jaminan seperti BPKB. Namun bagi pihak BAZNAS SU, syarat-syarat tersebut belum cukup untuk menentukan mustahiq yang tepat sehingga BAZNAS SU mempunyai beberapa pertimbangan terhadap calon

mustahiq tersebut. Pertimbangan pertama yang menjadi paling penting adalah calon mustahiq sudah memiliki usaha, jika tidak memiliki usaha maka tidak bisa mengajukan bantuan. Hal ini diberlakukan agar mencegah penggunaan dana produktif yang tidak tepat oleh penerimanya. Pertimbangan-pertimbangan lainnya adalah kondisi perekonomian keluarga, tingkat pendapatan, tujuan penggunaan zakat produktif, adanya pengakuan atau bukti dari tetangga tentang kehidupan calon mustahiq zakat produktif, serta tata krama calon mustahiq. Kejujuran merupakan salah satu hal yang diutamakan dari calon mustahiq. Selain itu, pihak BAZNAS SU juga melakukan pengamatan ke lapangan terhadap calon

mustahiq untuk memastikan apakah calon mustahiq tersebut memang layak menerima zakat produktif. Calon mustahiq zakat produktif ini tidak dibatasi berasal dari kalangan penerima zakat saja, asalkan calon mustahiq tersebut memiliki usaha kecil yang sedang dijalankannya dan memiliki niat untuk mengembangkan usahanya tersebut, serta membutuhkan modal.

pada pengembalian pinjaman sebelumnya lancar, tepat waktu, dan lunas, maka tidak menutup kemungkinan BAZNAS SU akan menaikkan jumlah pinjaman yang selanjutnya. Faktor lainnya adalah tujuan dari penggunaan zakat produktif, kondisi usaha yang dijalankan mustahiq, dan jumlah nominal yang diajukan oleh

mustahiq. Faktor jumlah nominal yang diajukan oleh mustahiq lebih banyak berlaku bagi mustahiq yang pernah melakukan pinjaman sebelumnya. Namun BAZNAS SU dalam memberikan zakat produktif kepada mustahiq yang pertama kali meminjam, jumlah pinjaman tersebut masih dalam jumlah yang relatif sedikit. Hal ini dilakukan untuk melihat selancar apa mustahiq tersebut melakukan pengembalian pinjaman. Jumlah pinjaman maksimum yang diberikan BAZNAS SU kepada mustahiq adalah sebesar Rp 5.000.000 per periode peminjaman.

Mustahiq yang telah menerima bantuan zakat produktif selanjutnya mendapat pengawasan penggunaan dana bantuan dari pihak BAZNASSSU, dimana pengawasan dilakukan setiap 3 bulan sekali. Pengawasan ini selalu dilakukan oleh BAZNASSU baik secara langsung maupun tidak langsung. Pengawasan secara langsung dalam bentuk wawancara langsung dengan mustahiq

mengenai perkembangan usahanya, dimana pihak BAZNAS SU mendatangi langsung ke tempat mustahiq. Pengawasan secara tidak langsung dilakukan dengan cara mengamati kegiatan usaha yang dijalankan mustahiq tanpa diketahui oleh mustahiq tersebut. Selain itu, pengawasan juga dilakukan pada saat mustahiq

melakukan penyetoran/pengembalian pinjaman setiap bulan. Pengawasan ini bertujuan untuk lebih memastikan penggunaan zakat produktif yang tepat oleh

produktif, maka akan ada pemanggilan terhadap mustahiq tersebut. Selain melakukan pengawasan, BAZNASSU juga melakukan pembinaan untuk kepentingan usaha dan keimanan mustahiq, yang dilaksanakan melalui kegiatan seminar dan pengajian.

Pendistribusian zakat dalam bentuk produktif ini memberikan manfaat yang berkesinambungan bagi para mustahiq. Dana yang disalurkan dengan status pinjaman tanpa bunga tersebut memiliki tujuan agar mustahiq untuk selalu berusaha memenuhi kebutuhan hidupnya tanpa meminta-minta. Mustahiq

memiliki kesadaran sendiri untuk melunasi pinjaman yang dia lakukan. Berdasarkan laporan BAZNAS SU, dalam 3 tahun terakhir pengembalian pinjaman yang dilakukan mustahiq berjalan lancar dengan persentase pencapaian keberhasilan yaitu 80%. Tempo pengembalian pinjaman yang diberikan pihak BAZNAS SU adalah selama 10 bulan atau 1 tahun. Namun pihak BAZNAS SU tidak melakukan pemaksaan kepada mustahiq terhadap pinjaman yang harus lunas pada saat jatuh tempo. BAZNAS SU lebih menyerahkan pelunasaan tersebut kepada kesadaran mustahiq untuk melakukan pelunasan yang bisa dicicil tiap bulannya dengan nominal penyicilan yang berbeda-beda (tergantung jumlah pinjaman mustahiq). Jika pinjaman belum lunas dan sudah jatuh tempo atau sudah lewat jatuh tempo, maka BAZNAS SU hanya mengingatkan mustahiq

tanpa melakukan pemaksaan.

1. Para mustahiq sangat awam mengenai pengetahuan tentang agama Islam dan usaha yang dijalankannya, termasuk mengenai administrasi sehingga mustahiq

enggan mendatangi kantor BAZNAS SU.

2. Pengetahuan mustahiq yang masih awam mengenai persyaratan dan mekanisme pinjaman.

3. Terdapat mustahiq yang menggunakan pinjaman tidak untuk kepentingan usahanya sehingga pengembalian pinjaman macet. Padahal pinjaman yang dikembalikan tersebut nantinya akan digulir ke mustahiq lainnya. Apabila pengembalian pinjaman macet, maka akan berdampak macet juga terhadap penyalurannya.

4. Visi pengembangan usaha dan langkah-langkah startegi usaha yang dijalankan

mustahiq, kurang tepat.

5. Minimnya pengetahuan beberapa mustahiq tentang utang-piutang.

Pemberdayaan mustahiq yang dilakukan BAZNAS SU masih dalam bentuk pendistribusian zakat dalam bentuk produktif, pengawasan terhadap

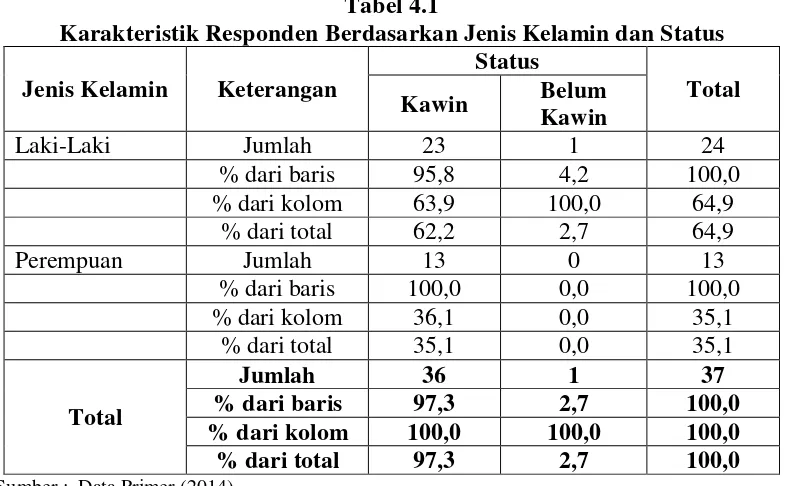

4.2.2 Karakteristik Responden Berdasarkan Jenis Kelamin dan Status Karakteristik reponden berdasarkan jenis kelamin dan status yang menjadi sampel dalam penelitian ini dapat dilihat pada tabel di bawah ini :

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin dan Status Jenis Kelamin Keterangan

Status

Total Kawin Belum

Kawin

Laki-Laki Jumlah 23 1 24

% dari baris 95,8 4,2 100,0

% dari kolom 63,9 100,0 64,9

% dari total 62,2 2,7 64,9

Perempuan Jumlah 13 0 13

% dari baris 100,0 0,0 100,0

% dari kolom 36,1 0,0 35,1

% dari total 35,1 0,0 35,1

Total

Jumlah 36 1 37

% dari baris 97,3 2,7 100,0 % dari kolom 100,0 100,0 100,0 % dari total 97,3 2,7 100,0 Sumber : Data Primer (2014).

meningkatkan pendapatan sehingga dapat memenuhi kebutuhan hidup bahkan dapat dimanfaatkan untuk tabungan.

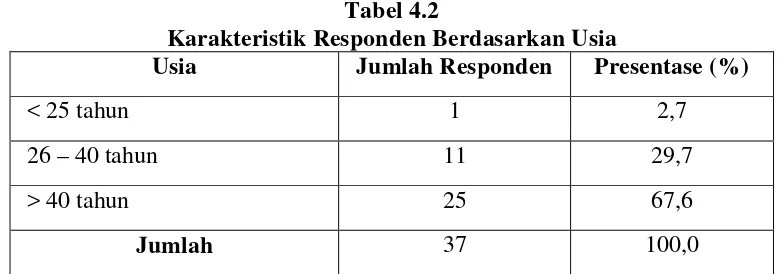

4.2.3 Karakteristik Responden Berdasarkan Usia

[image:41.595.116.507.273.410.2]Karakteristik responden berdasarkan usia pada penelitian dapat dilihat pada tabel berikut ini:

Tabel 4.2

Karakteristik Responden Berdasarkan Usia

Usia Jumlah Responden Presentase (%)

< 25 tahun 1 2,7

26 – 40 tahun 11 29,7

> 40 tahun 25 67,6

Jumlah 37 100,0

Sumber : Data Primer (2014).

Tabel karakteristik responden berdasarkan usia diatas menunjukkan bahwa responden dengan usia di atas 40 tahun adalah yang paling banyak dengan jumlah responden sebanyak 25 responden (67,6%), kemudian diikuti oleh responden berusia 26-40 tahun dengan jumlah sebanyak 11 responden (29,7%), dan jumlah responden paling sedikit adalah responden berusia di bawah 25 tahun dengan jumlah hanya 1 responden (2.7%).

Berdasarkan data tersebut, dapat dilihat bahwa BAZNAS SU lebih banyak menyalurkan zakat produktif kepada mustahiq yang berusia di atas 25 tahun sebab di usia tersebut mustahiq sudah dianggap lebih mengerti memanfaatkan zakat produktif yang diberikan. Selain itu pada usia di atas 25 tahun, status mustahiq

sehingga lebih membutuhkan zakat produktif tersebut. Untuk lebih jelas, data responden berdasarkan usia dapat dilihat pada Gambar 4.1 berikut:

Gambar 4.1

Karakteristik Responden Berdasarkan Usia

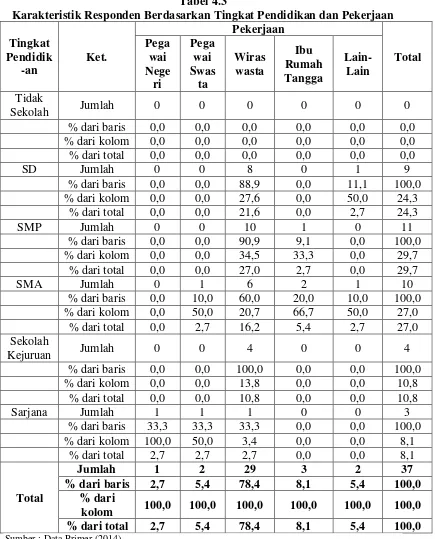

4.2.4 Karakteristik Responden Berdasarkan Tingkat Pendidikan dan Pekerjaan

Tabel 4.3

Karakteristik Responden Berdasarkan Tingkat Pendidikan dan Pekerjaan Tingkat Pendidik -an Ket. Pekerjaan Total Pega wai Nege ri Pega wai Swas ta Wiras wasta Ibu Rumah Tangga Lain-Lain Tidak

Sekolah Jumlah 0 0 0 0 0 0

% dari baris 0,0 0,0 0,0 0,0 0,0 0,0 % dari kolom 0,0 0,0 0,0 0,0 0,0 0,0 % dari total 0,0 0,0 0,0 0,0 0,0 0,0

SD Jumlah 0 0 8 0 1 9

% dari baris 0,0 0,0 88,9 0,0 11,1 100,0 % dari kolom 0,0 0,0 27,6 0,0 50,0 24,3

% dari total 0,0 0,0 21,6 0,0 2,7 24,3

SMP Jumlah 0 0 10 1 0 11

% dari baris 0,0 0,0 90,9 9,1 0,0 100,0 % dari kolom 0,0 0,0 34,5 33,3 0,0 29,7

% dari total 0,0 0,0 27,0 2,7 0,0 29,7

SMA Jumlah 0 1 6 2 1 10

% dari baris 0,0 10,0 60,0 20,0 10,0 100,0 % dari kolom 0,0 50,0 20,7 66,7 50,0 27,0

% dari total 0,0 2,7 16,2 5,4 2,7 27,0 Sekolah

Kejuruan Jumlah 0 0 4 0 0 4

% dari baris 0,0 0,0 100,0 0,0 0,0 100,0 % dari kolom 0,0 0,0 13,8 0,0 0,0 10,8

% dari total 0,0 0,0 10,8 0,0 0,0 10,8

Sarjana Jumlah 1 1 1 0 0 3

% dari baris 33,3 33,3 33,3 0,0 0,0 100,0 % dari kolom 100,0 50,0 3,4 0,0 0,0 8,1

% dari total 2,7 2,7 2,7 0,0 0,0 8,1

Total

Jumlah 1 2 29 3 2 37

% dari baris 2,7 5,4 78,4 8,1 5,4 100,0 % dari

kolom 100,0 100,0 100,0 100,0 100,0 100,0 % dari total 2,7 5,4 78,4 8,1 5,4 100,0 Sumber : Data Primer (2014).

dengan jumlah 11 responden (29,7%), dimana terdapat 10 responden dengan jenis pekerjaan sebagai wiraswasta. Selanjutnya, pekerjaan responden terbanyak adalah sebagai wiraswasta dengan jumlah 29 responden (78,4%). Ini membuktikan bahwa BAZNAS SU telah mengalokasikan zakat produktif untuk sektor usaha yang dianggap dapat berkembang dan memberikan manfaat yang berkesinambungan terhadap mustahiq.

Namun dari tabel di atas, terdapat mustahiq pada tingkat pendidikan sarjana yang menerima zakat produktif, padahal jika diperhatikan sebagian besar penerima zakat produktif adalah lulusan tingkat di bawah sarjana, dimana tingkat sarjana dipandang sebagai tingkat pendidikan yang tinggi dan lulusannya diyakini dapat menghasilkan pendapatan yang relatif tinggi. Selain itu pada tingkat pendidikan sarjana ini terdapat responden yang bekerja sebagai pegawai negeri. Oleh karena itu, diharapkan BAZNAS SU untuk lebih teliti dalam menentukan

mustahiq yang akan menerima zakat produktif, agar penyalurannya tepat sasaran.

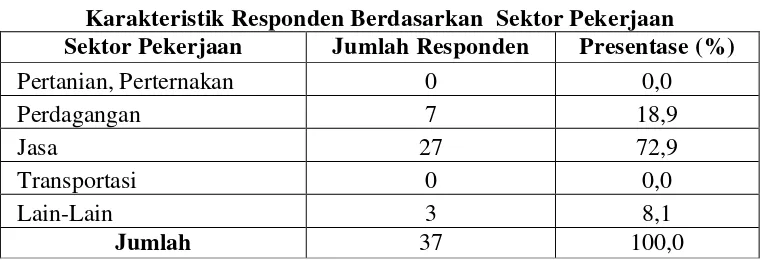

4.2.5 Karakteristik Responden Berdasarkan Sektor Pekerjaan

[image:44.595.122.504.583.713.2]Berikut dipaparkan karakteristik responden berdasarkan sektor pekerjaan: Tabel 4.4

Karakteristik Responden Berdasarkan Sektor Pekerjaan Sektor Pekerjaan Jumlah Responden Presentase (%)

Pertanian, Perternakan 0 0,0

Perdagangan 7 18,9

Jasa 27 72,9

Transportasi 0 0,0

Lain-Lain 3 8,1

Jumlah 37 100,0

Tabel sektor pekerjaan di atas menunjukkan sebagian besar responden dengan jumlah sebanyak 27 responden (72,9%) bekerja di sektor pekerjaan jasa. Sementara pada sektor pekerjaan perdagangan terdapat sebanyak 7 responden (18,9%) dan pada sektor pekerjaan lain-lain, yaitu pekerjaan sebagai ibu rumah tangga, terdapat sebanyak 3 responden (8,1%).

[image:45.595.152.472.499.717.2]Berdasarkan data di atas, pekerjaan di sektor jasa lebih banyak dibandingkan dengan pekerjaan di sektor perdagangan dan sektor lainnya. Responden yang bekerja di sektor jasa didominasi oleh responden yang berasal dari Pertuni (Persatuan Tuna Netra Indonesia) Kota Medan dan bekerja sebagai juru pijat. Ini membuktikan bahwa mustahiq zakat produktif yang dipilih oleh BAZNAS SU adalah mustahiq yang memiliki keinginan untuk berusaha memiliki kehidupan yang lebih baik. Oleh karena itu diharapkan BAZNAS SU untuk tetap mendukung kegiatan usaha mustahiq tersebut melalui penyaluran zakat produktif ini. Untuk lebih jelasnya dapat dilihat pada Gambar 4.2 berikut ini:

Gambar 4.2

4.2.6 Jenis Bantuan Zakat Produktif

BAZNAS SU menyalurkan zakat produktif dalam bentuk uang tunai dan barang modal. Namun dalam penelitian ini, Secara keseluruhan, jenis bantuan yang diterima responden sebagai mustahiq zakat produktif di Kota Medan adalah dalam bentuk uang tunai. Artinya, responden lebih membutuhkan uang tunai untuk mendukung kegiatan produktifnya. Dengan uang tunai, responden dapat menggunakannya untuk keperluan kegiatan produktif dalam bentuk yang berbeda-beda sesuai dengan kemampuannya.

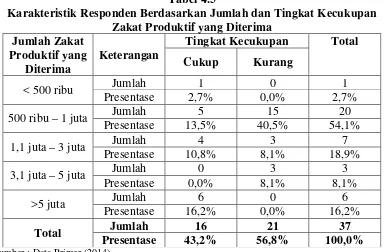

[image:46.595.120.505.425.677.2]4.2.7 Jumlah dan Tingkat Kecukupan Zakat Produktif yang Diterima Berikut akan dipaparkan jumlah dan tingkat kecukupan zakat produktif yang diterima oleh responden sebagai mustahiq di Kota Medan

Tabel 4.5

Karakteristik Responden Berdasarkan Jumlah dan Tingkat Kecukupan Zakat Produktif yang Diterima

Jumlah Zakat Produktif yang

Diterima

Keterangan

Tingkat Kecukupan Total Cukup Kurang

< 500 ribu Jumlah 1 0 1

Presentase 2,7% 0,0% 2,7%

500 ribu – 1 juta Jumlah 5 15 20

Presentase 13,5% 40,5% 54,1%

1,1 juta – 3 juta Jumlah 4 3 7

Presentase 10,8% 8,1% 18,9%

3,1 juta – 5 juta Jumlah 0 3 3

Presentase 0,0% 8,1% 8,1%

>5 juta Jumlah 6 0 6

Presentase 16,2% 0,0% 16,2%

Total Jumlah 16 21 37

Presentase 43,2% 56,8% 100,0% Sumber : Data Primer (2014).

responden yang memberikan tanggapan “sangat cukup” terhadap zakat produktif yang diterima, sehingga dapat dikatakan jumlah zakat produktif yang disalurkan oleh BAZNAS SU kepada mustahiq masih relatif kurang.

Berdasarkan penjelasan data di atas, dapat disimpulkan bahwa zakat produktif yang diterima terbanyak adalah pada jumlah Rp 500.000 – Rp 1.000.000. Tingkat kecukupan “kurang” merupakan tingkat kecukupan terbanyak dan terdapat pada jumlah zakat produktif Rp 500.000 – Rp 1.000.000. Selain itu, tingkat kecukupan tidak hanya dipengaruhi oleh jumlah zakat produktif yang diterima tetapi juga dapat dipengaruhi oleh jenis usaha yang dimiliki oleh responden. Hal ini terlihat dari jumlah responden yang bervariasi pada setiap kategori tingkap kecukupan di tiap jumlah zakat produktif yang diterima.

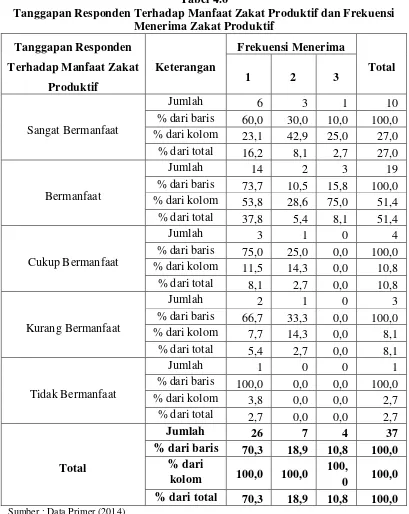

4.2.8 Tanggapan Responden Terhadap Manfaat Zakat Produktif dalam Peningkatan Perekonomian Keluarga dan Frekuensi Menerima Zakat Produktif

Zakat Produktif yang disalurkan oleh BAZNAS SU tentunya memberikan pengaruh terhadap perekonomian mustahiqnya. Adanya peningkatan perekonomian mustahiq dapat menunjukkan bahwa kinerja BAZNAS SU dalam menyalurkan zakat produktif dan adanya pengawasan terhadap mustahiq sudah tepat dan efektif sehingga mustahiq merasakan manfaat yang nyata dari zakat produktif tersebut. Selain itu, frekuensi menerima zakat produktif juga mempengaruhi perekonomian mustahiq.

dan tanggapan responden terhadap manfaat zakat produktif dalam peningkatan perekonomian keluarga pada Tabel 4.6 :

Tabel 4.6

Tanggapan Responden Terhadap Manfaat Zakat Produktif dan Frekuensi Menerima Zakat Produktif

Tanggapan Responden Terhadap Manfaat Zakat

Produktif

Keterangan

Frekuensi Menerima

Total

1 2 3

Sangat Bermanfaat

Jumlah 6 3 1 10

% dari baris 60,0 30,0 10,0 100,0 % dari kolom 23,1 42,9 25,0 27,0 % dari total 16,2 8,1 2,7 27,0

Bermanfaat

Jumlah 14 2 3 19

% dari baris 73,7 10,5 15,8 100,0 % dari kolom 53,8 28,6 75,0 51,4 % dari total 37,8 5,4 8,1 51,4

Cukup Bermanfaat

Jumlah 3 1 0 4

% dari baris 75,0 25,0 0,0 100,0 % dari kolom 11,5 14,3 0,0 10,8 % dari total 8,1 2,7 0,0 10,8

Kurang Bermanfaat

Jumlah 2 1 0 3

% dari baris 66,7 33,3 0,0 100,0 % dari kolom 7,7 14,3 0,0 8,1 % dari total 5,4 2,7 0,0 8,1

Tidak Bermanfaat

Jumlah 1 0 0 1

% dari baris 100,0 0,0 0,0 100,0 % dari kolom 3,8 0,0 0,0 2,7 % dari total 2,7 0,0 0,0 2,7

Total

Jumlah 26 7 4 37

% dari baris 70,3 18,9 10,8 100,0 % dari

kolom 100,0 100,0

100,

0 100,0 % dari total 70,3 18,9 10,8 100,0 Sumber : Data Primer (2014).

dimana terdapat 14 responden dengan frekuensi menerima zakat produktif 1 kali, 2 responden dengan frekuensi 2 kali, dan 3 responden dengan frekuensi 3 kali. Frekuensi menerima zakat produktif 1 kali adalah frekuensi menerima terbanyak dengan jumlah responden sebanyak 26 (70,3%) dimana terdapat 14 responden yang memberikan tanggapan “bermanfaat” terhadap zakat produktif yang diterima. Hasil paparan tabel di atas dapat dilihat tanggapan-tanggapan responden yang berbeda-beda. Pada frekuensi menerima zakat produktif sebanyak 2 kali terdapat responden yang memberikan tanggapan “kurang bermanfaat”. Namun terdapat responden dengan frekuensi menerima zakat produktif sebanyak 1 kali tetapi memberikan tanggapan “bermanfaat” terhadap zakat produktif yang diterima. Hal ini dapat menunjukkan bahwa setiap responden menerima jumlah zakat produktif yang tidak sama. Selain itu, jenis kegiatan produktif yang dikelola dan manajemen pengelolaan zakat produktif yang diterima oleh setiap responden juga berbeda-beda.

4.2.9 Tingkat Pendapatan

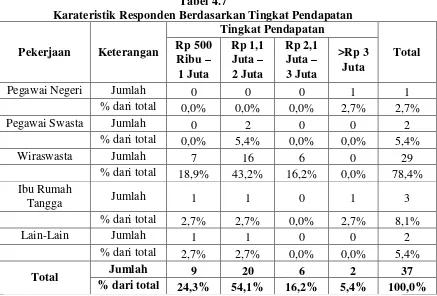

[image:51.595.109.546.230.526.2]Tingkat pendapatan responden sebagai mustahiq zakat produktif setelah menerima dana produktif dalam bentuk pinjaman tanpa bunga, dapat dilihat pada tabel berikut ini:

Tabel 4.7

Karateristik Responden Berdasarkan Tingkat Pendapatan

Pekerjaan Keterangan

Tingkat Pendapatan Total Rp 500 Ribu – 1 Juta Rp 1,1 Juta – 2 Juta Rp 2,1 Juta – 3 Juta >Rp 3 Juta

Pegawai Negeri Jumlah 0 0 0 1 1

% dari total 0,0% 0,0% 0,0% 2,7% 2,7%

Pegawai Swasta Jumlah 0 2 0 0 2

% dari total 0,0% 5,4% 0,0% 0,0% 5,4%

Wiraswasta Jumlah 7 16 6 0 29

% dari total 18,9% 43,2% 16,2% 0,0% 78,4% Ibu Rumah

Tangga Jumlah 1 1 0 1 3

% dari total 2,7% 2,7% 0,0% 2,7% 8,1%

Lain-Lain Jumlah 1 1 0 0 2

% dari total 2,7% 2,7% 0,0% 0,0% 5,4%

Total Jumlah 9 20 6 2 37

% dari total 24,3% 54,1% 16,2% 5,4% 100,0% Sumber : Data Primer (2014).

manajemen yang baik. Hal ini menjadi tantangan bagi BAZNAS SU untuk dapat meningkatkan kinerja dan kemampuan tidak hanya dalam pengelolaan dan pendistribusian zakat produktif, tetapi juga melakukan pembinaan terhadap

mustahiq dalam menjalankan kegiatan produktifnya dan mengelola zakat produktif yang diterima. Dalam penelitian ini dapat disimpulkan bahwa pendapatan rata-rata per bulan sebagian besar responden setelah mendapatkan zakat produktif adalah sebesar Rp 1,1 juta – 2 juta.

4.2.10 Cara Mendapatkan Bantuan Zakat Produktif

[image:52.595.119.505.485.653.2]Penjelasan sebelumnya pada sub bab 4.2.1 dikatakan bahwa BAZNAS SU memberikan syarat kepada setiap yang ingin menjadi penerima/mustahiq zakat produktif, salah satunya adalah harus mengajukan bantuan dengan sendirinya. Namun dalam penelitian ini, ada cara lain mustahiq dalam mendapatkan bantuan zakat produktif, dapat dilihat pada tabel berikut ini :

Tabel 4.8

Cara Mendapatkan Bantuan Zakat Produktif Cara Mendapatkan Bantuan Zakat

Produktif

Jumlah Responden

Presentase (%)

Ditawarkan oleh pihak BAZNAS SU 0 0,0

Mengajukan sendiri 18 48,6

Direkomendasikan oleh keluarga, kerabat.

1 2,7

Diajukan oleh lembaga pemerintah lainnya.

0 0,0

Lainnya 18 48,6

Jumlah 37 100,0

Sumber : Data Primer (2014).

keluarganya. Sebanyak 18 responden (48,6%) menyatakan cara mendapatkan bantuan zakat produktif adalah dengan mengajukan sendiri sehingga dapat dikatakan responden memiliki keinginan untuk berkembang. Namun terdapat 18 responden (48,6%) yang memiliki cara lain mendapatkan bantuan zakat produktif (pada pilihan lainnya), yaitu melalui Organisai Pertuni (Persatuan Tuna Netra Indonesia) Cabang Sumatera Utara, dimana dalam penelitian ini terdapat beberapa responden yang merupakan anggota Pertuni. Pertuni Cabang Sumatera Utara telah menjalin kerjasama dengan BAZNAS SU sehingga bagi anggota Pertuni yang ingin mendapatkan bantuan zakat produktif dapat menyerahkan berkas ke Organisasi Pertuni, yang nantinya pengurus Pertuni yang akan menyampaikan ke BAZNAS SU. Untuk lebih jelasnya dapat diihat pada Gambar 4.3 di bawah ini:

Gambar 4.3

4.2.11 Tanggapan Responden Terhadap Administrasi dan Pelayanan BAZNAS SU

Pelayanan dan persyaratan bantuan yang diberlakukan suatu instansi baik pemerintah maupun non-pemerintah, berpengaruh besar terhadap kepuasan penerimanya Secara keseluruhan, tanggapan responden terhadap administrasi dan pelayanan BAZNAS SU adalah mudah dan ramah. Jumlah presentase responden sebesar 100% dari 37 responden yang diambil. Menurut para responden, pihak BAZNAS SU tidak pernah menyulitkan administrasinya dan pelayanan dari pegawai BAZNAS SU yang selalu ramah. Hal ini menunjukkan bahwa BAZNAS SU telah menjalankan tugasnya dengan baik, sesuai dengan prosedurnya. Oleh karena itu BAZNAS SU diharapkan untuk terus mempertahankan, bahkan meningkatkan kinerja dan mutu pelayanannya.

4.2.12 Informasi Program Bantuan Zakat Produktif

[image:54.595.117.507.570.721.2]BAZNAS SU menginformasikan program-program bantuannya kepada masyarakat/mustahiq dilakukan melalui berbagai cara dan media. Berikut tabel yang memaparkan media responden dalam mendapat informasi zakat produktif:

Tabel 4.9

Informasi Program Bantuan Zakat Produktif Informasi Program Bantuan Zakat

Produktif

Jumlah Responden

Presentase (%)

Surat Kabar/Majalah 0 0,0

Radio/Televisi 0 0,0

Pengurus/Pegawai BAZNAS SU 7 18,9

Keluarga/Teman 7 18,9

Lainnya 23 62,2

Jumlah 37 100,0

Jika dilihat pada Tabel 4.9 di atas, terdapat masing-masing 7 responden (18,9%) yang mendapatkan informasi program bantuan zakat produktif melalui pengurus/pegawai BAZNAS SU dan melalui keluarga/teman. Sementara, sebanyak 23 responden (62,2%) mendapatkan informasi melalui media atau acara yang lain, yaitu melalui ustad, seminar, brosur, Organisasi Pertuni yang telah menjalin kerjasama dengan BAZNAS SU, dan ada responden yang pernah bekerja di kantor BAZNAS SU.

informasi mengenai program zakat produktif ini, sebab program ini sangat bagus dimana penyalurannya dalam bentuk pinjaman tanpa bunga, ditujukan untuk kegiatan produktif sehingga tidak langsung habis dipakai, memberikan manfaat yang berkesinambungan dan mendorong penerimanya untuk selalu berusaha. Untuk lebih jelas data mengenai asal informasi yang diperoleh responden mengenai program zakat produktif, dapat dilihat pada Gambar 4.4 berikut:

Gambar 4.4

Informasi Program Zakat Produktif

4.2.13 Alasan Mengajukan Bantuan di BAZNAS SU

mustahiq mengajukan bantuan di BAZNAS SU, namun terdapat juga beberapa alasan lainnya pada tabel di bawah ini :

Tabel 4.10

Alasan Mengajukan Bantuan di BAZNAS SU No Alasan Mengajukan Bantuan di

BAZNAS SU

Jumlah

Responden Presentase (%) 1 Jumlah bantuan yang diberikan

sesuai dan mencukupi

0 0.0

2 Pelayanan yang baik dan memuaskan

5 13,5%

3 Administrasi yang tidak rumit dan cepat

4 10,8%

4 Lembaga zakat resmi milik pemerintah

1 2,7%

5 Lainnya 27 73.0%

Jumlah 37 100.0%

Sumber : Data Primer (2014).

1 responden yang memilih alasan BAZNAS SU sebagai lembaga zakat resmi milik pemerintah yang keamanannya lebih terjaga. Untuk lebih lanjut, data mengenai alasan responden mengajukan bantuan/peminjaman di BAZNAS SU dapat dilihat pada Gambar berikut:

Gambar 4.5

Alasan Mengajukan Bantuan di BAZNAS SU

4.3 Hasil Analisis Statistik

4.3.1 Uji Paired Sample T-Test Untuk Melihat Perubahan Tingkat Pendapatan

Tabel 4.11

Paired Samples Statistics

Mean N Std.

Deviation

Std. Error Mean Pair 1 Pendapatan_per_Bulan

_Sebelum_Menerima_ Zakat_Produktif

1512837.84 37 553005.099 90913.478 Pendapatan_per_Bulan

_Setelah_Menerima_ Zakat_Produktif

1815675.68 37 844523.339 138838.782

Mean Paired Samples Test = -3.03E+05 Paired Samples Correlations = 0.739 Sig. (2-tailed) = 0.003

Tabel 4.12 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Pendapatan_per_Bulan

_Sebelum_Menerima_ Zakat_Produktif

37 600000 3000000 1512837.84 553005.099 Pendapatan_per_Bulan

_Setelah_Menerima_ Zakat_Produktif

37 900000 5000000 1815675.68 844523.339 Valid N (listwise) 37

Berdasarkan hasil output data melalui Paired Sample T-Test, diperoleh nilai signifikan output/Sig. (2-tailed) sebesar 0.003, dimana pengambilan keputusan dapat dilihat pada kriteria berikut ini:

2. Jika nilai signifikansi output < 0,05 (5%), maka terdapat perbedaan yang signifikan antara tingkat pendapatan mustahiq sebelum dan sesudah menerima zakat produktif (Ho ditolak, H1 diterima).

Berdasarkan kriteria di atas, nilai signifikansi output 0.003 < 0.05 dimana dapat diambil keputusan bahwa terdapat perbedaan yang signifikan antara tingkat pendapatan mustahiq zakat produktif di Kota Medan sebelum dan sesudah menerima zakat produktif BAZNAS SU.

Perbedaan tingkat pendapat mustahiq antara sebelum dan sesudah menerima zakat produktif lebih lanjut dapat dilihat sebagai berikut:

1. Dapat dilihat pada tabel descriptive statistics, kenaikan pendapatan minimum

mustahiq yaitu sebesar Rp 300.000 perbulan dan kenaikan pendapatan maksimum yaitu sebesar Rp 2.000.000 perbulan. Kenaikan pendapatan rata-rata 37 responden dapat dilihat dari nilai mean paired samples test yaitu sebesar Rp 303.500 perbulan.

2. Pendapatan minimum mustahiq sebelum menerima zakat produktif adalah sebesar Rp 600.000 dan pendapatan maksimalnya adalah sebesar Rp 3.000.000, serta pendapatan rata-rata 37 responden sebagai mustahiq sebelum mendapatkan zakat produktif adalah sebesar Rp 1.513.000.

Selain itu untuk pengambilan keputusan terhadap nilai korelasi ini dapat dilihat pada kriteria berikut (www.jonathansarwono.info) :

1. 0 : Tidak ada korelasi antara dua variabel 2. >0 – 0,25: Korelasi sangat lemah

3. >0,25 – 0,5: Korelasi cukup 4. >0,5 – 0,75: Korelasi kuat

5. >0,75 – 0,99: Korelasi sangat kuat 6. 1: Korelasi sempurna

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

1. Hasil analisis statistik melalui paired sample t-test menunjukkan bahwa terdapat perbedaan tingkat pendapatan mustahiq sebelum dan sesudah menerima zakat produktif, dimana perbedaan tersebut rata-rata mengalami peningkatan walaupun dalam jumlah yang relatif sedikit. Kenaikan pendapatan minimum mustahiq yaitu sebesar Rp 300.000 perbulan dan kenaikan pendapatan maksimum yaitu sebesar Rp 2.000.000 perbulan. Kenaikan pendapatan rata-rata 37 responden dapat dilihat dari nilai mean paired samples test yaitu sebesar Rp 303.500 perbulan.

2. Secara rata-rata, jumlah zakat produktif yang paling banyak disalurkan atau diterima oleh responden sebagai mustahiq adalah pada jumlah Rp 500.000 – Rp 1.000.000 dan tanggapan responden terhadap tingkat kecukupan jumlah zakat produktif yang diterima masih dalam jumlah yang kurang, dimana kedua kategori ini masing-masing terdapat 20 responden dari 37 responden yang diteliti.

4. BAZNAS SU sebagai lembaga pengelola zakat resmi milik pemerintah juga memiliki peran pemberdayaan mustahiq dalam menjalankan tugasnya. Pemberdayaan mustahiq dilakukan dengan cara mendayagunakan dan mendistribusikan zakat dalam bentuk produktif, yaitu melalui program bantuan dana bergulir, dimana dana bergulir tersebut disalurkan ke mustahiq

dalam bentuk pinjaman tanpa bunga. Selain itu ada juga program bantuan usaha ternak dan tani desa makmur, akan tetapi dana bergulir adalah program bantuan yang paling banyak disalurkan. Pemberdayaan mustahiq oleh BAZNAS SU masih dilaksanakan dalam hal pendistribusian zakat dalam bentuk produktif dan pengawasan terhadap mustahiq setelah menerima zakat produktif. Belum terdapat pendampingan mustahiq dalam penggunaan zakat produktif dan pengelolaan usahanya, pelatihan untuk meningkatkan skill dan pengetahuan mustahiq. Namun dalam menjalankan program pemberdayaan

mustahiq tersebut, BAZNAS SU juga mengalami beberapa kendala, yaitu: 1. Para mustahiq sangat awam mengenai pengetahuan tentang agama Islam dan usaha yang dijalankannya, termasuk mengenai administrasi sehingga mustahiq

enggan mendatangi kantor BAZNASSU. 2. Pengetahuan mustahiq yang masih awam mengenai persyaratan dan mekanisme pinjaman. 3. Terdapat

usaha yang dijalankan mustahiq, kurang tepat. 5. Minimnya pengetahuan beberapa mustahiq tentang utang-piutang.

5.2Saran

1. BAZNAS SU sebagai lembaga pengelola zakat resmi milik pemerintah yang juga mengelola dan menyalurkan zakat dalam bentuk produktif, telah memberikan dampak positif khususnya bagi mustahiq di Kota Medan, Sumatera Utara. Program bantuan dalam bentuk produktif ini harus dikembangkan dan ditingkatkan lagi, mengingat salah satu bentuk penyaluran program produktif ini adalah pinjaman tanpa bunga, yang justru meringankan beban mustahiq. Peningkatan program produktif ini dapat dilakukan dengan menambah jumlah zakat produktif yang disalurkan kepada tiap mustahiq,

mengingat potensi zakat di Indonesia tahun 2014 mencapai Rp 5 Triliun (www.idcfm.net

2. Selain bentuk pengawasan, perlu juga dilakukan pembinaan, pendampingan, dan pelatihan untuk meningkatkan pengetahuan, skill, dan keimanan mustahiq,

sehingga program pemberdayaan ini dapat lebih efektif terlaksana dan perkembangan mustahiq dapat lebih terpantau.

3. BAZNAS SU dapat bersinergi atau berkoordinasi dengan instansi pemerintah yang mempunyai peran mengentaskan kemiskinan, dalam mendapatkan informasi mengenai mustahiq yang memerlukan bantuan terutama untuk keperluan kegiatan usahanya. Selain itu dapat juga dilakukan kerjasama dalam hal penginformasian kepadan masyarakat, pendistribusian dan pengawasan penggunaannya, sehingga program pengentasan kemiskinan dapat lebih efektif dilaksanakan.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Zakat

Zakat menurut syara’, berarti hak yang wajib dikeluarkan dari harta. Harta yang dikeluarkan menurut syara’, dinamakan zakat karena harta itu akan bertambah dan memelihara dari kebinasaan (Wahbah, 1995: 83). Selain itu, zakat menurut syara’ (istilah), adalah nama suatu ibadah wajib yang dilaksanakan dengan memberikan sejumlah kadar tertentu dari harta milik sendiri kepada orang yang berhak menerimanya menurut yang ditentukan syariat Islam (Kartika, 2006: 10).

2.1.2 Landasan Hukum Zakat

Kata Zakat dalam bentuk ma’rifah (definisi) disebut tiga puluh kali di dalam Quran, di antaranya dua puluh tujuh kali disebutkan dalam satu ayat bersama salat. Sebagian ahli mengatakan terdapat 82 kali kata zakat disebutkan di Quran. Hal ini menunjukkan bahwa perintah untuk melaksanakan zakat sangat wajib dilaksanakan bagi golongan yang mampu (muzakki). Berikut beberapa landasan hukum zakat baik dari ajaran Islam maupun hukum negara yang telah ditetapkan sebagai berikut:

1. Al-Qur’an a. At - Taubah : 10

Artinya : “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan berdoalah untuk mereka, sesungguhnya doa kamu itu (menjadi) ketentraman jiwa bagi mereka dan Allah Maha mendengar lagi Maha mengetahui.”

b. Al - Baqarah : 43

Artinya : “Dan dirikanlah sholat dan tunaikanlah zakat dan rukuklah beserta orang-orang yang rukuk.”

c. Al - An’am : 141

sama (rasanya). Makanlah dari buahnya (yang bermacam-macam itu) bila dia berbuah, dan tunaikanlah haknya dihari memetik hasilnya (dengan dikeluarkan zakatnya); dan janganlah kamu berlebih-lebihan. Sesungguhnya Allah tidak menyukai orang-orang yang berlebih-lebihan.”

2. As - Sunah

Hadis diriwayatkan oleh Bukhari (No. 7) dan Muslim (No. 20) dari Abdullah bin Umar, Rasulullah Saw. bersabda, “Islam didirikan atas lima sendi, bersaksi bahwa tidak ada Tuhan kecuali Allah dan Muhammad Rasulullah,

mendirikan shalat, menunaikan zakat, haji ke baitullah dan berpuasa di bulan

Ramadhan.”

Rasulullah Saw. bersabda, “Ajaklah mereka kepada syahadah (persaksian) tidak ada ilah yang berhak disembah kecuali Allah dan bahwa aku adalah

utusan Allah. Jika mereka mentaatinya, maka beritahukanlah bahwa Allah

mewajibkan atas mereka shalat lima waktu sehari semalam. Dan jika mereka

telah mena’atinya, maka beritahukanlah bahwa Allah telah mewajibkan atas

mereka shadaqah (zakat) dari harta mereka yang diambil dari orang-prang

kaya mereka dan diberikan kepada orang-orang faqir mereka.” (HR. Bukhari No. 1308)

3. Ijma’

mereka mengaku islam. Berdasarkan ijtihadnya yang didukung sahabat-sahabat lain, maka tanpa ragu beliau mengambil tindakan tegas yaitu memerangi golongan pembangkang tersebut. Dan kewajiban ini terus berlangsung sampai khalifah-khalifah berikutnya (Asnaini, 2008: 35). Menurut Muhammad Yusuf (2009: 22), adapun dalil berupa ijma’ulama ialah adanya kesepakatan semua (ulama) umat Islam disemua Negara kesepakatannya bahwa zakat adalah wajib. Landasan hukum zakat menurut undang-undang diatur dalam Undang-Undang Nomor 23 Tahun 2011 yang sebelumnya menggunakan Undang-Undang Nomor 38 Tahun 1999.

2.1.3 Syarat Zakat

Syarat wajib zakat ialah sebagai berikut (Wahbah, 1995: 98-114):

1. Merdeka.

Menurut kesepakatan ulama, zakat tidak wajib atas hamba sahaya karena hamba sahaya tidak mempunyai hak milik. Pada dasarnya, menurut jumhur, zakat diwajibkan atas tuan karena dialah yang memiliki harta hambanya. Oleh karena itu, dialah yang wajib mengeluarkan zakatnya, seperti halnya harta yang berada di tangan syarik (partner) dalam sebuah usaha perdagangan. 2. Islam.

orang murtad yang mengeluarkan zakat hartanya sebelum riddahnya terjadi, yakni harta yang dimilikinya ketika dia masih menjadi seorang muslim. 3. Baligh dan Berakal.

Keduanya di pandang sebagai syarat oleh Mahzab Hanafi. Dengan demikian, zakat tidak wajib di ambil dari harta anak kecil dan orang gila sebab keduanya tidak termasuk dalam ketentuan orang yang wajib mengerjakan ibadah seperti shalat dan puasa. Sedangkan menurut Jumhur, keduanya bukan merupakan syarat. Oleh karena itu zakat wajib di keluarkan oleh anak kecil dan orang gila. Zakat tersebut dikeluarkan oleh walinya.

4. Harta yang dikeluarkan adalah harta yang wajib dizakati.

5. Harta yang dizakati telah mencapai nisab atau senilai dengannya.

Maksudnya ialah nisab yang ditentukan oleh syara’ sebagai tanda kayanya seseorang dan kadar-kadar yang mewajibkannya zakat.

6. Harta yang dizakati adalah milik penuh.

Mazhab Hanafi berpendapat bahwa yang dimaksud dengan harta milik ialah harta yang dimiliki secara utuh dan berada di tangan sendiri yang benar-benar dimiliki. Mazhab Maliki berpendapat bahwa yang dimaksud dengan harta yang dimiliki secara utuh ialah harta yang dimiliki secara asli dan hak pengeluarannya berada di tangan pemiliknya. Mazhab Syafi’i berpendapat bahwa yang dimaksud dengan harta yang dimiliki secara penuh ialah harta yang dimiliki secara asli, penuh dan ada hak untuk mengeluarkannya. Mazhab Hambali berpendapat bahwa harta yang dizakati harus merupakan harta yang dimiliki secara asli dan bisa dikeluarkan sesuai dengan keinginan pemiliknya.

7. Kepemilikian harta telah mencapai setahun, menurut hitungan tahun

qamariyah.

Gambar

Dokumen terkait

Ini menunjukkan bahwa pada uji yang dilakukan, ovitrap yang berwarna hitam merupakan ovitrap yang paling disukai oleh nyamuk untuk meletakkan telur dibandingkan

Penerapan Akuntansi Zakat pada lembaga amil zakat diseluruh Indonesia ini akan mendorong LAZ DPU DT Cabang Semarang untuk berusaha lebih baik dalam mencatat

keharmonisan hubungan antara ayah dan ibu, ayah dengan anak, serta ibu dengan anak. Membangun sebuah rumah tanggga yang harmonis dan sejahtera tentu tidak mudah.. mulus, dan

Randomisasi sampel dilakukan memakai blok permutasi, kemudian pasien dibagi menjadi 2 (dua) kelompok, yaitu 48 pasien yang diintubasi menggunakan ETT dengan balon yang

Buy on Weakness : Harga berpotensi menguat namun diperkirakan akan terkoreksi untuk sementara Trading Buy : Harga diperkirakan bergerak fluktuatif dengan

demikian informasi dari beberapa pelaku industri BPR di Bali dengan jatuhnya bisnis properti selama beberapa tahun terakhir, telah berakibat semakin memburuknya

Menimbang, bahwa oleh karena Kompilasi Hukum Islam harus dipedomani oleh ummat Islam di Indonesia dan dijadikan sebagai hukum terapan bagi Instansi Pemerintah

Tingginya nilai ini dikarenakan senyawa yang dapat larut pada masing-masing pelarut berbeda-beda tergantung dari sifat pelarut itu sendiri yang memiliki kemampuan yang