PENGARUH UKURAN PERUSAHAAN, RETURN ON ASSETS, AUDIT

TENURE, AUDIT LAG, DAN PROPORSI KOMISARIS INDEPENDEN

TERHADAP OPINI GOING CONCERN

(Studi pada Perusahaan Sektor Jasa yang Terdaftar di BEI dan Menerima Opini Going Concern Periode 2010-2014)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh: AHMAD MAKIEN NIM: 1110082000139

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Pengaruh Ukuran Perusahaan, Return on Assets, Audit Tenure, Audit Lag, dan Proporsi Komisaris Independen Terhadap Opini GoingConcern

(Studi pada Perusahaan Sektor Jasa yang Terdaftar di BEI dan Menerima Opini Going Concern Periode 2010-2014)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Ahmad Makien NIM. 1110082000139

Di bawah bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM. Yulianti, SE., M.Si. NIP. 19490602 197803 1 001 NIP. 19820318 201101 2 011

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 06 Oktober 2015 telah dilakukan ujian komprehensif atas mahasiswa:

1. Nama : Ahmad Makien

2. NIM : 1110082000139

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Ukuran Perusahaan, Return on Assets, Audit Tenure, Audit Lag, dan Proporsi Komisaris Independen

Terhadap Opini Going Concern

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan

selama proses ujian komprehensif, maka diputuskan mahasiswa tersebut di atas

dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan

Bisnis Universitas Negeri Syarif Hidayatullah Jakarta.

Jakarta, 06 Oktober 2015

1. Rizqon Halal Syah Aji, M.Si. (_____________________) NIP. 19790405 201101 1 005 Penguji I

2. Yessi Fitri, SE., M.Si., Ak., CA. (_____________________) NIP. 19760924 200604 2 002 Penguji II

3. Fitri Damayanti, SE., M.Si. (_____________________)

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Senin, 21 Maret 2016 telah dilakukan Ujian Skripsi atas Mahasiswa:

1. Nama : Ahmad Makien

2. NIM : 1110082000139

3. Jurusan : Akuntansi (Audit)

4. Judul Skripsi : Pengaruh Ukuran Perusahaan, Return on Assets, Audit

Tenure, Audit Lag, dan Proporsi Komisaris Independen

terhadap Opini Going Concern

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 21 Maret 2016

1. Hepi Prayudiawan, SE., Ak., MM., CA. (_____________________)

NIP. 19720516 200901 1 006 Ketua

2. Yulianti, SE., M.Si. (_____________________)

NIP. 19820318 201101 2 011 Sekretaris

3. Yusro Rahma, SE., M.Si. (_____________________)

NIP. 19800506 200801 2016 Penguji Ahli

4. Dr. Yahya Hamja, MM. (_____________________)

NIP. 19490602 197803 1 001 Pembimbing I

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Ahmad Makien

NIM : 1110082000139

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan

2. Tidak melakukan plagiat atas naskah orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau

tanpa izin pemilik karya

4. Tidak melakukan manipulasi dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui

pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan

bukti bahwa saya melanggar pernyataan di atas, maka saya siap dikenai sanksi

berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 04 Februari 2016

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Ahmad Makien

2. Tempat, Tanggal Lahir : Jakarta, 09 Desember 1991

3. Alamat : Jl. Padurenan No. 102 RT 02/08 Pabuaran,

Cibinong – Bogor

4. Telepon : 0857 8036 8505

5. Email : [email protected]

II. PENDIDIKAN

1. SDN Kampung Utan 02 Tahun 1997-2003

2. SMPN 02 Ciputat Tahun 2003-2006

3. SMAN 02 Ciputat Tahun 2006-2009

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2010-2016

III. PENGALAMAN BERORGANISASI

1. Badan Eksekutif Mahasiswa Jurusan Akuntansi Tahun 2011-2012

2. PMII Komfeis Tahun 2010-2012

IV. LATAR BELAKANG KELUARGA

1. Ayah : Moersjied Qorie Indra

2. Ibu : Srie Suratie

THE EFFECTS OF COMPANY’S SIZE, RETURN ON ASSETS, AUDIT

TENURE, AUDIT LAG, AND PROPORTION OF INDEPENDENT

COMMISIONERS ON GOINGCONCERN OPINION

(Study on Services Sector Companies Listed in IDX and Receive GoingConcern Opinion Periods of 2010-2014)

ABSTRACT

This research aims to determine the effects of company’s size, return on assets, audit tenure, audit lag, and proportion of independent commisioners on going concern opinion.

The samples of this research are service sector companies which listed on Indonesia Stock Exchange (IDX) between 2010 to 2014. The number of companies in this research are 32 companies. Based on purposive sampling method, the total of final samples are 160 samples. Testing the hypothesis in this research using logistic regression analysis.

The result of this research is indicating that company’s size effects on the acceptance of going concern opinion with significance level of 1,6%. On the other return on assets, audit tenure, audit lag, and proportion of independent commisioners not effecting on the acceptance of going concern opinion with significance levels of 97,6%, 94,3%, 31,3%, and 33,5%.

PENGARUH UKURAN PERUSAHAAN, RETURN ON ASSETS, AUDIT

TENURE, AUDIT LAG, DAN PROPORSI KOMISARIS INDEPENDEN

TERHADAP OPINI GOINGCONCERN

(Studi Pada Perusahaan Sektor Jasa yang Terdaftar di BEI dan Menerima Opini GoingConcern Periode 2010-2014)

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh ukuran perusahaan, return on assets, audit tenure, audit lag, dan proporsi komisaris independen terhadap opini going concern.

Penelitian ini menggunakan sampel perusahaan sektor jasa yang terdaftar di Bursa Efek Indonesia (BEI) dan menerima opini going concern periode 2010 hingga 2014. Jumlah perusahaan yang dijadikan sampel penelitian ini adalah 32 perusahaan. Berdasarkan metode purposive sampling, total sampel yang diperoleh adalah 160 sampel. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi logistik.

Hasil penelitian menunjukkan bahwa ukuran perusahaan berpengaruh terhadap penerimaan opini going concern dengan tingkat signifikansi sebesar 1,6%. Sedangkan return on assets, audit tenure, audit lag, dan proporsi komisaris independen tidak berpengaruh terhadap penerimaan opini going concern dengan tingkat signifikansi sebesar 97,6%, 94,3%, 31,3% dan 33,5%.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur kepada Allah SWT. yang telah memberikan rahmat dan karunia-Nya berupa ilmu serta ilham sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan lancar. Shalawat serta salam selalu tercurah kepada Nabi Muhammad SAW, Sang teladan yang selalu membimbing kita menuju kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam kesempatan ini, penulis ingin mengucapkan rasa terima kasih dan penghargaan sebesar-besarnya kepada semua pihak yang telah membantu dalam proses penyusunan skripsi ini, terutama kepada:

1. Kedua orang tua tercinta, Moersjied Qorie Indra dan Srie Suratie yang selalu memberikan cinta, kasih sayang, dan doa serta dukungan semangat, moril, dan materi. Serta untuk kakak Ahmad Kautsar & Ahmad Tasniem dan adik Siti Ainun Jaariyah yang menjadi motivasi untuk terus semangat dalam menyelesaikan skripsi ini.

2. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah.

3. Ibu Yessi Fitri, S.E., M.Si., Ak., CA selaku Ketua Program Studi Akuntasi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Hepi Prayudiawan S.E., M.M., Ak., CA selaku Sekertaris Program Studi Akuntasi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Putriesty Mandasari, SP., M.Si. selaku Pembimbing Akademik penulis selama menempuh masa studi di UIN Syarif Hidayatullah Jakarta.

6. Bapak Dr. Yahya Hamja, MM. selaku dosen pembimbing I yang telah bersedia meluangkan waktunya untuk berdiskusi, memberi nasihat, bimbingan, arahan, dan ilmu pengetahuannya kepada peneliti dalam proses penulisan skripsi ini.

8. Seluruh dosen dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis selama menempuh masa studi.

9. Om Mukminin Wibayu yang telah banyak memberikan bantuan dan dukungan moril maupun materi, serta selalu memotivasi dan menginspirasi agar tidak pantang menyerah dalam meraih tujuan.

10. Rakhmi Aulia, gadis bungas yang tidak pernah lelah menemani, berbagi cerita, memberikan semangat, motivasi, dukungan, dan doa untukku agar terus berjuang untuk mencapai tujuan. Terima kasih atas segala hal dan cerita selama ini.

11. Teman-teman seperjuangan selama perkuliahan, teman-teman Daeng Tata

Akuntansi UIN 2010, Angga AWP, Umam „Kempet‟, Harits „Kempet‟,

Zamzam Ribe, Bashir, Nando „Doblay‟, Rezza, Yoggi, Radis, Qonita, dan teman-teman lainnya yang terlalu banyak untuk disebutkan satu persatu. Terima kasih telah berjuang dan berbagi banyak cerita selama ini, terima kasih atas segala bantuan, semangat, motivasi, dan pembelajarannya selama ini.

12. Kalian yang pernah dan sempat menjadi kekuatan solid sejak SMA selama kurang lebih delapan tahun, terima kasih atas kerja sama selama ini. Semoga sukses & Good Luck Your Way!.

13. Pihak-pihak yang tidak dapat disebutkan satu per satu, yang telah banyak membantu dan memberi masukan serta inspirasi bagi peneliti, suatu kebahagian telah dipertemukan dan diperkenalkan dengan kalian semua. Terima kasih banyak atas semuanya.

Peneliti menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan jauh dari sempurna dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan saran, masukan dan kritik yang membangun dari berbagai pihak. Semoga skripsi ini bisa bermanfaat dan dapat digunakan sebagai tambahan informasi serta pengetahuan bagi semua pihak yang membutuhkan.

Wassalammu’alaikum Wr.Wb.

DAFTAR ISI

Halaman Judul ...

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB. I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian... 1

B. Perumusan Masalah ... 10

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

BAB. II. TINJAUAN PUSTAKA ... 13

A. Tinjauan Literatur ... 13

1. Teori Keagenan (Agency Theory) ... 13

a. Definisi Audit ... 17

b. Jenis-jenis Audit ... 18

c. Jenis-jenis Auditor ... 20

d. Opini Audit ... 22

3. Going Concern ... 25

a. Definisi Going Goncern ... 25

b. Opini Going Concern ... 26

4. Variabel-variabel Independen ... 29

a. Ukuran Perusahaan ... 29

b. Return on Assets ... 30

c. Audit Tenure ... 31

d. Audit Lag ... 33

e. Proporsi Komisaris Independen ... 34

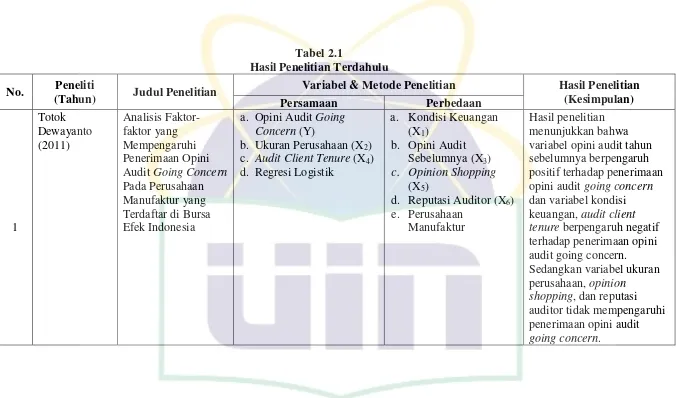

B. Penelitian Terdahulu ... 37

C. Kerangka Pemikiran ... 44

D. Hipotesis ... 45

1. Ukuran Perusahaan terhadap Opini Going Concern ... 45

2. Return on Assets terhadap Opini Going Concern ... 46

3. Audit Tenure terhadap Opini Going Concern ... 47

4. Audit Lag terhadap Opini Going Concern ... 47

5. Proporsi Komisaris Independen terhadap Opini Going Concern ... 48

A. Ruang Lingkup Penelitian ... 50

B. Metode Penentuan Sampel ... 50

C. Metode Pengumpulan Data ... 52

D. Metode Analisis Data ... 53

1. Statistik Deskriptif ... 54

2. Pengujian Hipotesis ... 54

a. Menilai Keseluruhan Model (Overall Model Fit) ... 55

b. Koefisien Determinasi (Nagelkerke R Square) ... 56

c. Menguji Kelayakan Model Regresi ... 57

d. Matriks Klasifikasi ... 57

e. Model Regresi Logistik yang Terbentuk ... 57

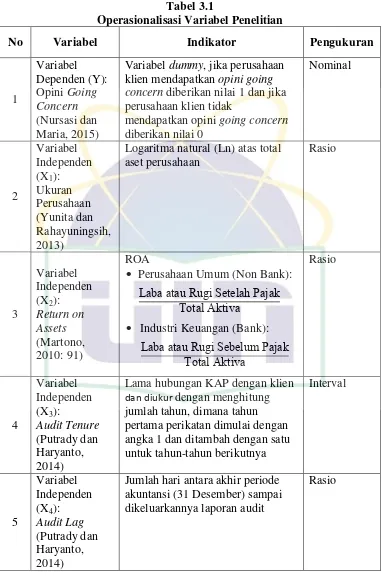

E. Operasionalisasi Variabel ... 58

1. Variabel Dependen (Y): Opini Going Concern ... 59

2. Variabel Independen (X) ... 59

a. Ukuran Perusahaan (X1)... 60

b. Return on Assets (X2) ... 60

c. Audit Tenure(X3) ... 61

d. Audit Lag (X4) ... 62

e. Proporsi Komisaris Independen (X5) ... 63

BAB. IV. ANALISIS DAN PEMBAHASAN ... 67

A. Sekilas Gambaran Umum Objek Penelitian ... 67

B. Hasil Uji Instrumen Penelitian ... 73

2. Hasil Uji Menilai Keseluruhan Model (Overall Model Fit) ... 76

3. Hasil Uji Koefisien Determinasi (Nagelkerke R Square) ... 78

4. Hasil Uji Kelayakan Model Regresi ... 80

5. Hasil Matriks Klasifikasi ... 80

6. Hasil Uji Hipotesis Penelitian ... 82

BAB. V. KESIMPULAN DAN SARAN ... 90

A. Kesimpulan ... 90

B. Saran ... 91

DAFTAR PUSTAKA ... 94

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Hasil Penelitian Terdahulu ... 38

3.1 Operasionalisasi Variabel Penelitian ... 65

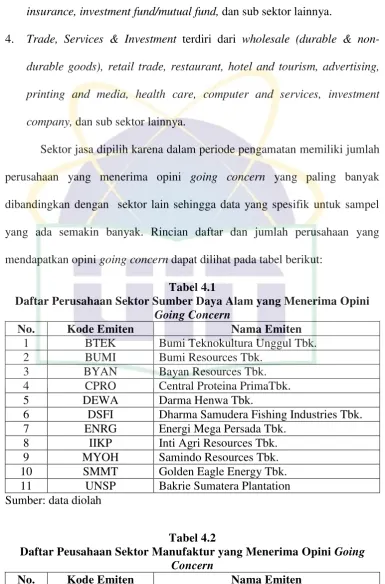

4.1 Daftar Perusahaan Sektor Sumber Daya Alam yang Menerima Opini Going Concern ... 68

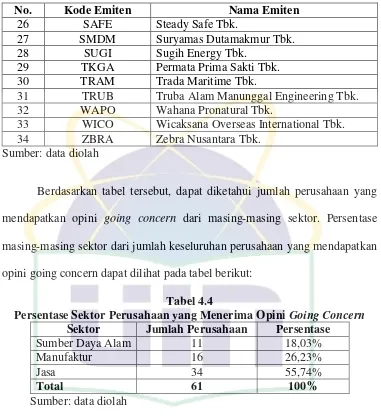

4.2 Daftar Perusahaan Sektor Manufaktur yang Menerima Opini Going Concern ... 68

4.3 Daftar Perusahaan Sektor Jasa yang Menerima Opini Going Concern ... 69

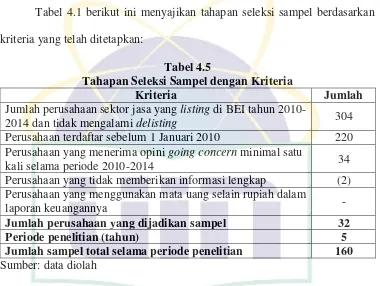

4.4 Persentase Sektor Perusahaan yang Menerima Opini Going Concern ... 70

4.5 Tahapan Seleksi Sampel dengan Kriteria... 71

4.6 Sampel Perusahaan Sektor Jasa yang Menerima Opini Going Concern ... 72

4.7 Hasil Uji Statistik Deskriptif ... 74

4.8 Hasil Uji Menilai Keseluruhan Model (Block Number 0: Beginning Block) ... 77

4.9 Hasil Uji Menilai Keseluruhan Model (Block Number 1) ... 78

4.10 Hasil Uji Koefisien Determinasi ... 79

4.11 Hasil Uji Kelayakan Model Regresi... 80

4.12 Matriks Klasifikasi ... 81

DAFTAR GAMBAR

Nomor Keterangan Halaman

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Lampiran A: Data Sampel ... 100

2 Lampiran 1: Sampel Perusahaan ... 101

3 Lampiran 2: Hasil Variabel Ukuran Perusahaan ... 102

4 Lampiran 3: Hasil Variabel Return on Assets ... 104

5 Lampiran 4: Hasil Variabel Audit Tenure ... 105

6 Lampiran 5:Hasil Variabel Audit Lag ... 110

7 Lampiran 6: Hasil Variabel Proposi Komisaris Independen ... 111

8 Lampiran 7: Hasil Variabel Opini Going Concern ... 112

9 Lampiran B: Output SPSS ... 113

10 Lampiran 8: Hasil Uji Statistik Deskriptif ... 114

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Belakangan tahun terakhir, kondisi ekonomi dunia terus bergerak

fluktuatif. Krisis keuangan yang dialami di berbagai negara adidaya ikut

berimbas pada kondisi ekonomi di Indonesia. Sebagai negara berkembang,

pergerakan ekonomi negara lain yang lebih maju menyebabkan Indonesia

mau tidak mau juga terkena dampak yang seharusnya tidak diharapkan untuk

terjadi. Akibatnya, perusahaan yang berperan sebagai salah satu penggerak

ekonomi sudah pasti harus menanggung resiko kesulitan keuangan. Salah satu

jenis perusahaan yang terkena dampak kesulitan keuangan tersebut adalah

perusahaan jasa. Tidak sedikit perusahaan jasa yang terkena dampak tersebut,

banyak perusahaan level mikro hingga makro yang mengalami kerugian besar

dan tidak sedikit pula perusahaan yang collapse hingga tidak bisa

melanjutkan usahanya.

Ketidakmenentuan kondisi dunia usaha yang dipengaruhi berbagai

faktor seperti politik, ekonomi, maupun kebijakan yang dikeluarkan

pemerintah berdampak pada langkah manajemen suatu perusahaan agar tetap

dapat mempertahankan eksistensinya dalam hal kelangsungan hidup

perusahaan (going concern). Padahal perusahaan didirikan dengan tujuan

memiliki kelangsungan hidup untuk jangka panjang. Kondisi dan peristiwa

yang dialami suatu perusahaan dapat memberikan indikasi-indikasi tentang

Kapabilitas dalam suatu manajemen akan menentukan kelangsungan

hidup perusahaan yang dikelolanya. Manajemen selalu berusaha mencari cara

agar perusahaannya dapat mempertahankan kelangsungan hidupnya bahkan

agar berada pada posisi yang menguntungkan. Hal tersebut dilakukan pihak

manajemen agar dapat menarik minat para investor atau nasabah untuk

mentitipkan dananya di perusahaan karena merasa aman untuk melakukan

investasi. Tetapi tak jarang dalam prosesnya terdapat kepentingan pribadi

yang berimbas pada munculnya praktik-praktik curang yang dilakukan pihak

manajemen. Ketika terjadi ketidaksesuaian antara kondisi perusahaan yang

sebenarnya dengan hasil laporan audit perusahaan, maka pihak yang pertama

kali disalahkan adalah pihak manajemen baru kemudian auditor. Oleh karena

itu, dibutuhkan pihak ketiga (auditor) yang independen sebagai mediator pada

hubungan prinsipal dengan agen. Pihak ketiga ini berfungsi memonitor

perilaku manajer (agen) apakah sudah bertindak sesuai dengan aturan yang

berlaku.

Dalam kaitannya dengan perusahaan jasa, salah satu jenis sektor yang

bergerak dalam bidang jasa adalah sektor industri perbankan. Walaupun

masih banyak jenis sektor lain yang juga bergerak di bidang jasa, tetapi

sebagai salah satu contoh kasus dapat kita lihat pada kasus yang terjadi di

sektor industri perbankan. Tentu masih kita ingat pada beberapa tahun

belakangan, perekonomian Indonesia khususnya di sektor perbankan

mengalami guncangan dari kasus yang cukup serius yaitu skandal keuangan

menjadi sebuah masalah yang gawat bagi stabilitas ekonomi negara ini.

Kasus tersebut bermula dari penemuan surat berharga valuta asing milik PT.

Bank Century Tbk. oleh Bank Indonesia (BI) pada tahun 2005 sebesar US$

210 juta, hingga pada akhir 2008 surat berharga tersebut telah jatuh tempo

dan menyebabkan Bank Century mengalami kesulitan likuidasi dan gagal

bayar dengan jumlah hutang sebesar US$ 56 juta. Padahal, dua tahun

sebelumnya laporan auditor milik Bank Century dinyatakan wajar tanpa

pengecualian (unqualified opinion), sebuah pernyataan yang seharusnya

ditujukan kepada entitas yang tidak memiliki masalah kesulitan keuangan

untuk kelangsungan hidupnya. Dalam laporan tersebut tidak ditambahkan

bahasa penjelas (explanatory language) pertimbangan auditor tentang

keraguan atas kelangsungan hidup perusahaan (going concern). Seharusnya

auditor memberikan opini dengan modifikasi going concern kepada Bank

Century jika melihat kondisi kesulitan likuidasi yang dialami. Tetapi

kenyataannya auditor tidak menerapkan pertimbangan terhadap keraguan atas

kelangsungan hidup perusahaan.

Jauh sebelum kasus Bank Century, terdapat beberapa kasus serupa

yang terjadi pada awal 1990 hingga 2005 yaitu dilikuidasinya beberapa bank

setelah sebelumnya menerima pendapat wajar tanpa pengecualian. Bank

Summa yang dilikuidasi pada awal 1990, kemudian terdapat 16 bank telah

dilikuidasi oleh pemerintah per 1 November 1997, Bank Prashida Utama dan

Bank Ratu dilikuidasi di tahun 2000, Unibank dilikuidasi tahun 2001, Bank

International di tahun 2005 (Rahayu, 2007). Lebih lanjut Rahayu, (2007)

menjelaskan dalam laporan audit yang dibuat oleh Kantor Akuntan Publik

(KAP) pada peristiwa dilikuidasinya beberapa bank tersebut dinyatakan

bahwa kondisi perbankan saat itu sangat baik, walaupun dalam kenyataannya

buruk. Akibat kesalahan yang dilakukan oleh sejumlah KAP ketika

melakukan audit terhadap laporan keuangan 88 Bank Beku Kegiatan Usaha

(BBKU), terjadi pembekuan izin empat KAP yang dilakukan pada tanggal 18

November 2002.

Salah satu dampak yang timbul dari kasus-kasus tersebut, terutama

akibat kelalaian auditor dalam menanggapi kelangsungan hidup perusahaan

adalah banyaknya investor dan nasabah yang mengalami kerugian karena

menerima informasi yang salah tentang kondisi keuangan perusahaan,

padahal mereka terlanjur menyalurkan dana yang dimilikinya kepada

perusahaan. Informasi tentang kemampuan perusahaan dalam

mempertahankan usahanya (going concern) sangat penting bagi para

pengguna laporan keuangan, karena merupakan salah satu faktor

pertimbangan investasi (Praptitorini dan Januarti, 2007). Dalam pertimbangan

investasi, investor membutuhkan berbagai macam informasi bukan hanya dari

segi laporan keuangan saja, tetapi juga dari segi yang lainnya. Para investor

seringkali hanya melihat pada kondisi keuangan perusahaan khususnya

profitabilitasnya tetapi mengesampingkan informasi yang lain seperti

kelangsungan hidup perusahaan (going concern). Akibatnya selain opini audit

tidak memperhatikan kelangsungan hidup perusahaan yang dipilihnya untuk

berinvestasi

Dalam memberikan opini, auditor harus memberikan informasi yang

benar-benar menggambarkan bagaimana keadaan perusahaan yang

sebenarnya. Jika perusahaan mengalami masalah ketidakpastian akan

kelangsungan hidup perusahaan atau auditor ragu akan kelangsungan hidup

perusahaan, maka sudah seharusnya seorang auditor harus berani mengambil

sikap profesional untuk memberikan opini going concern dalam laporan opini

audit. Auditor memiliki suatu tanggung jawab untuk mengevaluasi status

kelangsungan hidup perusahaan dalam setiap pekerjaan auditnya (Fanny dan

Silvia, 2005). Auditor memiliki peran yang begitu penting sebagai

penghubung antara kepentingan investor dengan kepentingan perusahaan

sebagai pengguna dan penyedia laporan keuangan. Peran auditor dalam

memberikan informasi sangat diandalkan untuk memberi keyakinan kepada

investor agar dapat mengambil keputusan untuk berinvestasi pada suatu

perusahaan. Informasi yang dilaporkan auditor harus dapat mencerminkan

kinerja dan kondisi keuangan perusahaan perusahaan berdasarkan berbagai

pertimbangan dari kegiatan operasional perusahaan, kondisi ekonomi yang

mempengaruhi perusahaan, kemampuan perusahaan dalam membayar

kewajibannya, serta kebutuhan likuiditas di masa yang akan datang (Setyarno

et. al., 2006). Hal tersebut dilakukan auditor dengan tujuan mencegah

diterbitkannya laporan yang menyesatkan investor atau para pengguna

Pemberian opini going concern lebih sering dikeluarkan oleh auditor

kepada perusahaan berskala kecil. Hal ini disebabkan oleh keyakinan auditor

bahwa perusahaan berskala besar lebih bisa menyelesaikan kesulitan

keuangan yang dihadapinya untuk mempertahankan kelangsungan hidupnya

dibandingkan dengan perusahaan kecil. Perusahaan besar juga lebih bisa

menawarkan fee audit yang lebih tinggi daripada yang ditawarkan oleh

perusahaan kecil. Dalam kaitannya dengan kehilangan fee audit yang

signifikan tersebut, maka auditor mungkin ragu untuk mengeluarkan opini

going concern pada perusahaan besar (Dewayanto, 2011). Besar atau

kecilnya skala perusahaan salah satunya dapat dilihat dari kondisi keuangan

perusahaan seperti kepemilikan aset total perusahaan. Penelitian tentang

pengaruh ukuran perusahaan terhadap penerimaan opini going concern

dilakukan oleh Santosa dan Wedari (2007) yang menemukan bahwa terdapat

pengaruh signifikan antara ukuran perusahaan dengan opini going concern.

Hal tersebut berbeda dengan hasil yang didapatkan oleh Januarti dan

Fitrianasari (2008) serta Junaidi dan Hartono (2010) yang menemukan bukti

empiris bahwa ukuran perusahaan klien tidak berpengaruh terhadap opini

going concern.

Salah satu indikator kelangsungan hidup suatu perusahaan dapat

diukur berdasarkan kondisi keuangan perusahaan. Salah satu cara untuk

menganalisis kondisi keuangan perusahaan adalah dengan cara mengukur

tingkat profitabilitas perusahaan. Profitabilitas suatu perusahaan akan

keuntungan. Umumnya, tingkat profitabilitas perusahaan dapat diukur dengan

menggunakan rasio return on assets (ROA). Tingkat ROA yang tinggi

menunjukkan efektivitas dan efisiensi penggunaan aktiva yang dimiliki

perusahaan. Semakin tinggi tingkat ROA suatu perusahaan akan semakin

menjauhkan perusahaan dari masalah going concern. Sebaliknya, tingkat

ROA yang rendah akan semakin memungkinkan perusahaan mengalami

permasalahan going concern.

Audit tenure merupakan jangka waktu perikatan yang terjalin antara

Kantor Akuntan Publik (KAP) dengan auditee yang sama. Ketika hubungan

antara auditor independen dengan klien sudah berlangsung lama, maka klien

akan dipandang sebagai sumber penghasilan bagi auditor. Karena dipandang

sebagai sumber penghasilan, maka akan timbul kekhawatiran bagi KAP jika

kehilangan sumber penghasilannya yang berdampak pada timbulnya

keraguan bagi auditor untuk memberikan opini going concern kepada

kliennya. Dewayanto (2011) menemukan bahwa audit tenure berpengaruh

signifikan terhadap opini going concern, sedangkan menurut Januarti dan

Fitrianasari (2008) mengungkapkan bahwa audit tenure tidak berpengaruh

signfikan.

Audit lag atau dalam beberapa penelitian disebut audit delay adalah

interval waktu antara tanggal berakhirnya laporan keuangan tahunan (31

Desember) dengan tanggal laporan audit. Pemeriksaan laporan keuangan

yang dilakukan oleh auditor independen yang bertujuan untuk menilai

cukup panjang. Ketepatan waktu penyampaian laporan keuangan secara

berkala merupakan suatu kewajiban bagi perusahaan. Laporan keuangan yang

terlambat dipublikasikan dapat menjadi suatu indikasi adanya masalah dalam

laporan keuangan perusahaan. Perusahaan yang mendapatkan opini going

concern lebih cenderung membutuhkan waktu audit (audit lag) yang lebih

lama,sehingga penyampaian laporan audit bisa terlambat. Lennox (2002)

mengungkapkan bahwa hal ini mungkin terjadi karena auditor lebih banyak

melakukan pengujian, manajer melakukan negosiasi yang panjang ketika

terdapat ketidakpastian kelangsungan usaha, dan auditor berharap bahwa

perusahaan dapat mengatasi masalah yang dihadapi untuk menghindari

dikeluarkannya opini going concern. Penelitian yang dilakukan oleh Januarti

dan Fitrianasari (2008) menunjukkan bahwa audit terdapat hubungan positif

antara audit lag yang panjang dengan opini going concern.

Suatu perusahaan diharuskan untuk dapat menerapkan good corporate

governance untuk mengantisipasi hal yang berkaitan dengan masalah

keagenan yang sering muncul dalam perusahaan. Salah satu mekanisme

corporate governance yang penting adalah keberadaan komisaris independen.

Hal ini menjadi penting karena komisaris independen diharapkan mampu

menempatkan prinsip keadilan dan independensi di dalam perusahaan.

Komisaris independen diharapkan membawa pengaruh positif bagi

perusahaan dengan laporan keuangan yang berkualitas sehingga perusahaan

akan menerima opini going concern dari auditor. Perusahaan yang memiliki

mendapatkan pengawasan yang lebih baik sehingga kemungkinan auditor

memberikan opini going concern akan lebih kecil. Penelitian yang dilakukan

oleh Adjani dan Rahardja (2013) mengungkapkan bahwa terdapat pengaruh

negatif proporsi komisaris independen terhadap penerimaan opini going

concern.

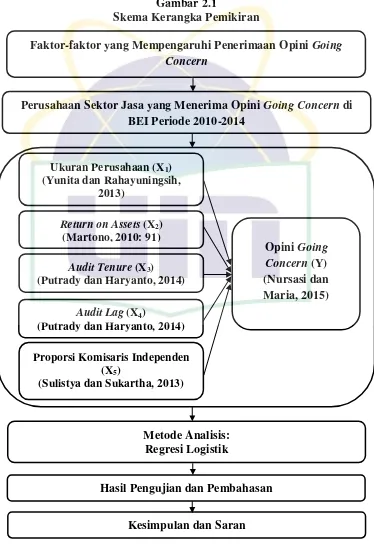

Beberapa penelitian telah menguji tentang faktor-faktor yang

mempengaruhi penerimaan opini going concern dan mendapatkan hasil

penelitian yang berbeda-beda. Penelitian ini merupakan replikasi dari

penelitian terdahulu yang telah dilakukan oleh Nursasi dan Maria (2015) yang

meneliti beberapa faktor yang mempengaruhi kecenderungan penerimaan

opini going concern pada perusaahaan perbankan dan pembiayaan yang

terdaftar di Bursa Efek Indonesia. Di dalam penelitian tersebut juga

digunakan salah satu variabel yang sama dengan penelitian ini yaitu audit

tenure. Di dalam penelitian ini, peneliti menambahkan variabel independen

lain yaitu return on assets (ROA), audit tenure, audit lag, dan proporsi

komisaris independen. Peneliti khususnya memilih untuk menambahkan

variabel proporsi komisaris independen karena berdasarkan literatur yang

peneliti dapatkan masih cukup jarang diteliti mengenai pengaruh proporsi

komisaris independen terhadap penerimaan opini going concern.

Penelitian ini dilakukan untuk mengetahui faktor-faktor apa saja yang

mempengaruhi penerimaan opini going concern serta untuk mengetahui

seberapa besar pengaruh variabel independen dalam mempengaruhi variabel

penelitian dengan judul “Pengaruh Ukuran Perusahaan, Return on Assets,

Audit Tenure, Audit Lag, dan Proporsi Komisaris Independen terhadap Opini Going Concern”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka

rumusan permasalahan yang hendak diteliti di dalam penelitian ini adalah:

1. Apakah ukuran perusahaan berpengaruh terhadap penerimaan opini

going concern?

2. Apakah tingkat return on assets perusahaan berpengaruh terhadap

penerimaan opini going concern?

3. Apakah audit tenure berpengaruh terhadap penerimaan opini going

concern?

4. Apakah audit lag berpengaruh terhadap penerimaan opini going

concern?

5. Apakah proporsi komisaris independen berpengaruh terhadap

penerimaan opini going concern?

C. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan di atas,

penelitian ini bertujuan untuk:

1. Memperoleh bukti empiris tentang pengaruh ukuran perusahaan terhadap

2. Memperoleh bukti empiris tentang pengaruh tingkat return on assets

perusahaan terhadap penerimaan opini going concern.

3. Memperoleh bukti empiris tentang pengaruh audit tenure terhadap

penerimaan opini going concern.

4. Memperoleh bukti empiris tentang pengaruh audit lag terhadap

penerimaan opini going concern.

5. Memperoleh bukti empiris tentang pengaruh proporsi komisaris

independen terhadap penerimaan opini going concern.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat baik bagi

masyarakat atau praktisi bisnis dan bagi dunia akademis. Manfaat penelitian

yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Profesi Auditor dan Kantor Akuntan Publik

Diharapkan hasil penelitian ini dapat memberikan informasi untuk

membuat pertimbangan keputusan opini audit yang mengacu pada

kelangsungan hidup (going concern) perusahaan di masa yang akan

datang.

2. Investor

Diharapkan hasil penelitian ini investor dapat membuat pertimbangan

dalam mengambil keputusan untuk berinvestasi di suatu perusahaan

dengan mengetahui faktor-faktor yang mempengaruhi penerimaan opini

3. Dunia Pendidikan

Diharapkan hasil penelitian ini dapat memberikan kontribusi bagi dunia

pendidikan mengenai wawasan terhadap pengembangan studi akuntansi

khususnya dalam bidang audit.

4. Peneliti Selanjutnya

Diharapkan hasil penelitian ini dapat menjadi sumber referensi dan

informasi bagi pihak-pihak yang ingin melakukan penyempurnaan dan

perluasan dalam penelitian selanjutnya mengenai opini going concern.

5. Penulis

Penelitian ini menjadi sarana dalam memperluas wawasan serta

menambah referensi mengenai auditing khususnya mengenai

faktor-faktor yang mempengaruhi penerimaan opini going concern. Sehingga

diharapkan wawasan yang didapat penulis dapat bermanfaat di masa

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan (Agency Theory)

Menurut Jensen dan Meckling (1976), teori agensi menggambarkan

suatu hubungan antara dua pihak yang berbeda kepentingan yaitu

prinsipal selaku pihak pemegang saham (pemilik) dan agen

(manajemen). Hubungan agensi yang terjadi diartikan sebagai suatu

kontrak di bawah satu orang prinsipal atau lebih yang menunjuk pihak

lain sebagai agen untuk melaksanakan beberapa layanan bagi mereka

dengan memberikan wewenang pengambilan keputusan kepada agen.

Diana dan Irianto (2008) menjelaskan bahwa prinsipal adalah satu

orang atau lebih pemegang saham yang menyediakan fasilitas dan dana

untuk menjalankan kegiatan perusahaan, sedangkan agen adalah

pengelola yang mendapatkan wewenang dari pihak prinsipal untuk

mengelola apa yang telah dipercayakan oleh pemegang saham kepadanya

untuk kemudian dipertanggungjawabkan pada prinsipal. Berdasarkan

kontrak yang terjadi, pihak prinsipal (pemegang saham) akan

memperoleh hasil berupa pembagian dividen, sedangkan pihak agen

(manajemen) akan memperoleh gaji, bonus, dan berbagai macam

kompensasi lainnya.

Masalah agensi telah menarik perhatian yang sangat besar dari para

2011). Masalah tersebut akan muncul ketika terjadi konflik kepentingan

antara prinsipal dan agen. Konflik kepentingan ini terdiri dari 3 (tiga)

masalah, yaitu: (1) antara shareholders dan manajer; (2) antara

shareholders dan debtholders; (3) antara manajer, shareholders, dan

debtholders (Suparlan dan Andayani, 2010). Pemilik saham dan

manajemen merupakan pemaksimum kesejahteraan, hal ini

mengakibatkan adanya kecenderungan manajer untuk senantiasa mencari

keuntungan sendiri dengan mengorbankan pihak lain. Manajer sebagai

pengelola perusahaan lebih banyak mengetahui informasi internal dan

prospek perusahaan di masa yang akan datang dibandingkan. Sejatinya

agen mempunyai kewajiban untuk mensejahterakan para pemegang

saham, namun manajemen juga memiliki kepentingan untuk

memaksimumkan kesejahteraan mereka. Oleh karena itu, permasalahan

penyatuan kepentingan pihak-pihak inilah yang dapat menimbulkan

masalah yang disebut dengan masalah keagenan.

Lebih lanjut Dewayanto (2011) mengasumsikan bahwa prinsipal

dan agen sebagai orang ekonomi yang rasional, memiliki kepentingan

masing-masing, dan bertindak atas kepentingan mereka sendiri. Prinsipal

diasumsikan hanya tertarik pada hasil keuangan yang bertambah atau

investasi mereka di dalam perusahaan. Sedang para agen diasumsikan

menerima kepuasan berupa kompensasi keuangan dan syarat-syarat yang

menyertai dalam hubungan tersebut. Karena perbedaan kepentingan ini

sendiri. Informasi keuangan dan laporan keuangan yang disampaikan

terkadang tidak sesuai dengan kondisi yang sebenarnya. Kondisi ini

dikenal sebagai informasi yang tidak simetris atau asimetris informasi

(information asymetryc). Untuk meminimaliasasi adanya asimetri

informasi diperlukan adanya pihak ketiga yang independen sebagai

mediator hubungan antara prinsipal dan agen. Pihak ketiga ini merfungsi

untuk memonitor perikaku manajer (agen) apakah bertidak sesuai dengan

keinginan prinsipal.

Terkait dengan penerimaan opini going concern, agen ditugaskan

untuk mengelola perusahaan dan menghasilkan laporan sebagai bentuk

dari pertanggungjawaban agen kepada prinsipal. Laporan keuangan yang

dihasilkan akan menunjukkan kondisi keuangan suatu perusahaan dan

digunakan oleh prinsipal sebagai dasar pengambilan keputusan.

Kaitannya terhadap ukuran perusahaan yaitu semakin besar perusahaan

maka sistem dan manajemen yang dilakukan akan semakin baik, dimana

manajer bertanggung jawab atas perkembangan perusahaan. Ukuran

perusahaan akan menjadi suatu tolak ukur tertentu bagi auditor dalam

menjalankan proses auditnya. Sedangkan terkait dengan return on assets

yaitu peningkatan tingkat ROA yang terjadi pada perusahaan akan diikuti

oleh peningkatan laba suatu perusahaan, maka perusahaan akan dapat

mempertahankan keberlangsungan hidupnya. Oleh karena itu perusahaan

besar akan cenderung tidak memperoleh opini going concern

ROA yang tinggi akan memperoleh laba yang tinggi dan terhindar dari

penerimaan opini going concern.

Shareholders selaku pemilik perusahaan (prinsipal) akan selalu

memantau kinerja manajernya (agen). Salah satu cara yang dilakukan

oleh prinsipal untuk menilai kinerja agennya adalah melalui audit yang

dilakukan oleh auditor yang profesional dan independen. Semakin lama

auditor melakukan perikatan audit dengan auditee yang sama,

dikhawatirkan independensi auditor tersebut akan berkurang, akibatnya

opini yang diberikan oleh auditor tersebut akan bias. Maka semakin lama

auditor tersebut melakukan perikatan audit dengan auditee yang sama,

akan membuuat auditor semakin sulit untuk memberikan opini going

concern.

Berdasarkan teori keagenan, manajer juga bertanggung jawab atas

penyusunan laporan keuangan yang tepat waktu sehingga akan terhindar

dari keterlambatan pengeluaran opini oleh auditor. Ketepatan waktu

penerbitan laporan keuangan auditan merupakan hal yang sangat penting

bagi perusahaan-perusahaan publik. Karena biasanya perusahaan yang

terlambat menerbitkan laporan keuangan auditan cenderung menerima

opini going concern, hal ini didukung oleh hasil penelitian yang

dilakukan Januarti dan Fitrianasari (2008) yang menyatakan bahwa opini

going concern lebih banyak ditemukan ketika pengeluaran opini audit

Adjani dan Rahardja (2013) mengungkapkan bahwa kaitan

komisaris dengan teori agensi yaitu dibutuhkannya keberadaan komisaris

sebagai salah satu unsur penting dalam penerapan good corporate

governance pada perusahaan. Untuk mewujudkannya, maka pengelolaan

perusahaan harus diawasi dan dikendalikan untuk memastikan bahwa

pengelolaan telah dilakukan dengan penuh kepatuhan pada setiap

peraturan dan ketentuan yang berlaku. Selain sebagai fungsi pengawasan,

komisaris independen juga diharapkan menjamin strategi perusahaan

telah berjalan sesuai dan memastikan terciptanya akuntabilitas, sehingga

auditor tidak mengeluarkan opini going concern untuk perusahaan.

2. Audit

a. Definisi Audit

Menurut Agoes (2012: 4), auditing adalah suatu pemeriksaan

yang dilakukan secara kritis dan sistematis oleh pihak yang

independen terhadap laporan keuangan yang telah disusun oleh

manajemen beserta catatan-catatan pembukuan dan bukti-bukti

pendukungnya dengan tujuan untuk dapat memberikan pendapat

mengenai kewajaran laporan keuangan tersebut.

Report of The Committee on Basic Auditing Concepts of the

American Accounting Association (Accounting Review, vol. 47) dalam

Boynton et. al. (2006: 5) memberikan definisi auditing sebagai suatu

proses sistematis untuk memperoleh serta mengevaluasi bukti secara

dengan tujuan menetapkan derajat kesesuaian antara asersi-asersi

tersebut dengan kriteria yang telah ditetapkan sebelumnya serta

penyampaian hasil-hasilnya kepada pihak-pihak yang berkepentingan.

Berdasarkan beberapa pengertian di atas dapat disimpulkan

bahwa auditing adalah suatu proses kritis dan sistematis yang

dilakukan oleh auditor independen dalam mengevaluasi secara

objektif laporan keuangan yang telah disusun manajemen beserta

catatan-catatan pembukuan dan bukti-bukti berdasarkan peristiwa

ekonomi yang terjadi dengan tujuan untuk menentukan tingkat

kesesuaian dan kewajaran antara informasi dengan kriteria yang telah

ditetapkan untuk kemudian disampaikan hasilnya kepada pihak yang

berkepentingan.

b. Jenis-jenis Audit

Boynton et. al. (2006: 6) mengklasifikasikan tiga jenis audit yaitu

audit laporan keuangan, audit kepatuhan, dan audit operasional.

Uraian mengenai ketiga audit tersebut adalah sebagai berikut:

1) Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan berkaitan dengan kegiatan memperoleh

dan mengevaluasi bukti tentang laporan-laporan entitas dengan

maksud agar dapat memberikan pendapat apakah laporan-laporan

tersebut telah disajikan secara wajar sesuai dengan kriteria yang

telah ditetapkan, yaitu prinsip-prinsip akuntansi yang berlaku

Hasil audit laporan keuangan tersebut akan didistribusikan kepada

para pengguna dalam cakupan yang luas, seperti para pemegang

saham, kreditor, kantor pemerintah, dan masyarakat umum melalui

laporan auditor atas laporan keuangan. Selain itu, auditor eksternal

juga menyiapkan laporan kepada dewan direksi tentang

pengendalian intern perusahaan serta temuan-temuan lainnya.

2) Audit Kepatuhan (Compliance Audit)

Audit kepatuhan berkaitan dengan kegiatan memperoleh dan

memeriksa bukti-bukti untuk menetapkan apakah kegiatan

keuangan atau operasi suatu entitas telah sesuai dengan

persyaratan, ketentuan, atau peraturan tertentu.

Laporan audit kepatuhan umumnya ditujukan kepada otoritas yang

menerbitkan kriteria tersebut dan dapat terdiri dari (1) ringkasan

temuan atau (2) pernyataan keyakinan mengenai derajat kepatuhan

dengan kriteria tersebut.

3) Audit Operasional (Operational Audit)

Audit operasional berkaitan dengan kegiatan memperoleh dan

mengevaluasi bukti-bukti tentang efisiensi dan efektivitas kegiatan

operasi entitas dalam hubungannya dengan pencapaian tujuan

tertentu. Terkadang audit jenis ini disebut juga sebagai audit kinerja

atau audit manajemen. Pada sisi lain, auditor operasional dapat juga

membantu menyusun kriteria yang akan digunakan. Secara khas,

efisiensi dan efektivitas saja, namun juga memuat rekomendasi

peningkatan kinerja.

c. Jenis-jenis Auditor

Boynton et. al. (2006: 8) mengklasifikasikan auditor menjadi tiga

kelompok, yaitu auditor independen, auditor internal, dan auditor

pemerintah. Berikut ini adalah penjelasan mengenai ketiga jenis

auditor tersebut:

1) Auditor Independen

Auditor independen atau yang sering disebut sebagai auditor

eksternal merupakan akuntan publik bersertifikat yang bertindak

sebagai praktisi perorangan ataupun anggota Kantor Akuntan

Publik yang memberikan jasa auditing profesional kepada klien.

Untuk menjadi seorang auditor independen biasanya harus

memiliki lisensi yang diperoleh dari ujian persamaan akuntan

publik bersertifikat dan memiliki pengalaman praktik dalam bidang

audit.

Auditor independen memiliki hubungan profesional dengan klien

yang berasal dari perusahaan bisnis yang berorientasi laba,

organisasi nirlaba, kantor pemerintah, atau perorangan. Perangkat

yang harus dipatuhi oleh auditor independen dalam menjalankan

tugasnya adalah Standar Profesional Akuntan Publik (SPAP), Kode

2) Auditor Internal

Auditor internal adalah pegawai dari organisasi yang diaudit.

Auditor jenis ini melibatkan diri dalam suatu kegiatan penilaian

independen dalam lingkungan organisasi sebagai suatu bentuk jasa

bagi organisasi.

Tujuan audit internal adalah untuk membantu manajemen

organisasi agar dapat mengetahui kesesuaian standar operasional

perusahaan dengan pelaksanaan operasional perusahaan, sehingga

manajemen dapat memberikan pertanggungjawaban yang efektif.

Auditor internal umumnya memiliki tugas pada lingkup kepatuhan

dan operasional, tetapi tidak menutup kemungkinan seorang auditor

bertugas di luar kedua lingkup tersebut seperti evaluasi sistem

komputer perusahaan atau di luar bidang akuntansi.

3) Auditor Pemerintah

Auditor pemeritah merupakan auditor profesional yang berasal dari

lembaga pemerintahan. Di Indonesia, lembaga yang bertanggung

jawab secara fungsional atas pengawasan terhadap kekayaan dan

keuangan negara adalah Badan Pemeriksa Keuangan (BPK)

sebagai lembaga tertinggi, Badan Pengawasan Keuangan dan

Pembangunan (BPKP), dan Inspektorat Jendral (Itjen) yang ada

pada departemen-departemen pemerintah.

Auditor pemerintah memiliki tugas pokok melakukan audit atas

departemen-departemen atau entitas pemerintahan atau pertanggungjawaban

yang ditujukan kepada pemerintah.

d. Opini Audit

Salah satu tugas dari seorang auditor yaitu menyatakan

pendapatnya tentang kewajaran suatu laporan keuangan perusahaan

dalam sebuah laporan. Pendapat auditor tersebut disajikan dalam suatu

laporan tertulis yakni laporan audit bentuk baku. Laporan auditor

bentuk baku terdiri dari tiga paragraf yakni paragraf pengantar

(Introduction Paragraph), paragraf lingkup audit (Scope Paragraph),

dan paragraf pendapat (Opinion Paragraph) (Mulyadi, 2002: 410).

Laporan auditor merupakan sarana bagi auditor untuk menyatakan

pendapatnya, atau apabila keadaan mengharuskan, untuk menyatakan

tidak memberikan pendapat. Baik dalam hal auditor menyatakan

pendapat maupun menyatakan tidak memberikan pendapat, ia harus

menyatakan auditnya telah dilaksanakan berdasarkan standar auditing

yang ditetapkan Ikatan Akuntan Indonesia (IAI, 2011: 110.1).

Tujuan audit atas laporan keuangan oleh auditor independen

adalah untuk menyatakan pendapat tentang kewajaran, dalam semua

hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas,

dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia (IAI, 2011: 110.1).

Halim (2008: 75) menyatakan bahwa terdapat lima jenis pendapat

1) Pendapat wajar tanpa pengecualian (unqualified opinion)

Pendapat wajar tanpa pengecualian dapat diberikan auditor apabila

audit telah dilaksanakan atau diselesaikan sesuai dengan standar

auditing, penyajian laporan keuangan sesuai dengan prinsip

akuntansi yang berlaku umum dan tidak terdapat kondisi atau

keadaan tertentu yang memerlukan bahasa penjelasan.

2) Pendapat wajar tanpa pengecualian dengan tambahan bahasa

penjelasan (unqualified opinion with explanatory languange)

Pendapat ini diberikan apabila audit telah dilaksanakan atau

diselesaikan sesuai dengan standar auditing, penyajian laporan

keuangan sesuai dengan prinsip akuntansi yang berlaku umum,

tetapi terdapat keadaan atau kondisi tertentu yang memerlukan

bahasa penjelasan. Kondisi atau keadaan yang memerlukan bahasa

penjelasan tambahan antara lain dapat diuraikan sebagai berikut:

a) pendapat auditor sebagian didasarkan atas laporan auditor

independen lain,

b) adanya penyimpangan dari prinsip akuntansi yang ditetapkan

oleh IAI,

c) laporan keuangan dipengaruhi oleh ketidakpastian yang

material,

d) auditor meragukan kemampuan satuan usaha dalam

e) auditor menemukan adanya suatu perubahan material dalam

penggunaan prinsip dan metode akuntansi.

3) Pendapat wajar dengan pengecualian (qualified opinion)

Sesuai dengan SA 508 paragraf 38 dikatakan bahwa jenis pendapat

ini diberikan apabila:

a) tidak adanya bukti kompeten yang cukup atau adanya

pembatasan lingkup audit yang material tapi tidak

mempengaruhi laporan keuangan secara keseluruhan,

b) auditor yakin bahwa laporan keuangan berisi penyimpangan dari

prinsip akuntansi yang berlaku umum yang berdampak material

tetapi tidak mempengaruhi laporan keuangan secara

keseluruhan. Penyimpangan tersebut dapat berupa

pengungkapan yang tidak memadai, maupun perubahan dalam

prinsip akuntansi. Auditor harus menjelaskan alasan

pengecualian dalam satu paragraf terpisah sebelum paragraf

pendapat.

4) Pendapat tidak wajar (adverse opinion)

Pendapat ini menyatakan bahwa laporan keuangan tidak

menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas

sesuai dengan prinsip akuntansi yang berlaku umum. Auditor harus

menjelaskan alasan pendukung pendapat tidak wajar, dan dampak

utama dari hal yang menyebabkan pendapat tidak wajar diberikan

5) Pernyataan tidak memberikan opini (disclaimer of opinion)

Pernyataan auditor untuk tidak memberikan pendapat diberikan

apabila:

a) ada pembatasan lingkup audit yang sangat material baik oleh

klien maupun karena kondisi tertentu,

b) auditor tidak independen terhadap klien.

3. Going Concern

a. Definisi Going Concern

Going concern adalah suatu dalil yang menyatakan bahwa

kesatuan usaha akan menjalankan terus operasinya dalam jangka

waktu yang cukup lama untuk mewujudkan proyeknya, tanggung

jawab serta aktifitas-aktifitasnya yang tidak berhenti (Belkaoui, 2006:

271). Dalil tersebut menggambarkan suatu entitas akan diharapkan

untuk beroperasi dalam jangka waktu yang tidak terbatas atau tidak

diarahkan menuju arah likuidasi. Entitas tersebut memerlukan

kegiatan operasional yang berkelanjutan dan berkesinambungan untuk

menciptakan suatu konsekuensi bahwa laporan keuangan yang terbit

di suatu periode mempunyai sifat yang sementara sebab masih

merupakan satu rangkaian laporan yang berkelanjutan.

Menurut Komalasari (2004), going concern adalah kelangsungan

hidup suatu badan usaha, dengan adanya going concern maka suatu

badan usaha dianggap akan mampu mempertahankan kegiatan

dalam jangka waktu yang pendek. Asumsi going concern dapat

dikatakan sebagai sebuah pendapat atau asumsi mengenai

kemungkinan bahwa perusahaan tersebut mampu bertahan minimal

hingga 5 tahun yang akan datang.

Going concern dipakai sebagai asumsi dalam pelaporan keuangan

sepanjang tidak terbukti adanya informasi yang menunjukkan hal

berlawanan (contrary information). Biasanya informasi yang secara

signifikan dianggap berlawanan dengan asumsi kelangsungan satuan

usaha adalah berhubungan dengan satuan usaha dalam memenuhi

kewajiban pada saat jatuh tempo tanpa melakukan penjualan sebagian

besar aktiva pada pihak luar melalui bisnis biasa, restrukturisasi utang,

perbaikan operasi yang dipaksakan dari luar, dan kegiatan serupa

lainnya (IAI, 2011: 341.1).

Berdasarkan beberapa pengertian di atas, dapat disimpulkan

bahwa going concern adalah kemampuan suatu entitas untuk terus

menjalankan operasinya dalam jangka waktu yang panjang tidak akan

dilikuidasi dalam jangka waktu yang pendek.

b. Opini Going Concern

Opini going concern merupakan opini yang diberikan oleh auditor

untuk memastikan apakah perusahaan dapat mempertahankan

kelangsungan hidupnya (IAI, 2011: 341.01). Opini going concern

pemberian pendapat wajar tanpa pengecualian dengan bahasa

penjelasan (unqualified opinion with explanatory languange ).

Auditor harus memperoleh dan mempertimbangkan informasi

mengenai rencana manajemen dalam mempertahankan kelangsungan

hidupnya selama jangka waktu pantas. Jika setelah

mempertimbangkan rencana manajemen auditor tetap menyimpulkan

adanya keraguan substansial atas kemampuan entitas dalam

mempertahankan kelangsungan hidupnya selama jangka waktu pantas,

maka auditor harus mempertimbangkan dampak terhadap laporan

keuangan, termasuk kecukupan pengungkapan dalam laporan

keuangan (IAI, 2011: 341.4). Adapun pertimbangan auditor yang berhubungan dengan rencana manajemen dapat meliputi:

1) Rencana untuk menjual aktiva

2) Rencana penarikan utang atau restrukturisasi utang

3) Rencana untuk mengurangi atau menunda pengeluaran

4) Rencana untuk menaikkan modal pemilik

Opini going concern merupakan asumsi dalam pelaporan

keuangan suatu entitas sehingga jika suatu entitas mengalami kondisi

yang berlawanan dengan asumsi kelangsungan usaha, maka entitas

tersebut dimungkinkan mengalami masalah (Juandini, 2011). Laporan

audit dengan modifikasi mengenai going concern merupakan suatu

indikasi bahwa dalam penilaian auditor terdapat resiko auditee tidak

Menurut Venuti, (2007) dalam Januarti, (2009), pemberian opini

audit ini merupakan bad news bagi pengguna laporan keuangan.

Masalah yang sering timbul adalah bahwa sangat sulit untuk

memprediksi kelangsungan hidup suatu perusahaan, sehingga banyak

auditor yang mengalami dilema antara moral dan etika dalam

memberikan opini going concern. Perusahaan berusaha menghindari

opini going concern karena berdampak pada menurunnya harga

saham, menurunnya kepercayaan investor, kreditur, pelanggan, dan

karyawan tetap terhadap manajemen perusahaan. Menurunnya

kepercayaan publik terhadap citra perusahaan dan manajemen

perusahaan akan memberikan dampak yang signifikan terhadap

keberlanjutan bisnis perusahaan di masa yang akan datang dalam hal

mencari tambahan dana guna membiayai kegiatan operasional

perusahaan. Begitu juga dengan pelanggan, hilangnya pelanggan akan

mengakibatkan terhentinya bisnis perusahaan. Apabila perusahaan

tidak segera mengambil tindakan penanganan, maka kebangkrutan

usaha dipastikan akan benar-benar terjadi (Juandini, 2011).

Berdasarkan beberapa uraian di atas, dapat disimpulkan bahwa

opini going concern merupakan opini wajar tanpa pengecualian

dengan bahasa penjelasan (unqualified opinion with explanatory

language) yang dikeluarkan oleh auditor independen ketika auditor

mengetahui terdapat kesangsian substansial mengenai kelansungan

dapat mengatasi masalah perusahaan, dengan rencana manajemen

yang dapat mengurangi dampak yang mengancam kelangsungan

hidup perusahaan, maka auditor tidak akan mengeluarkan opini going

concern.

4. Variabel-variabel Independen a. Ukuran Perusahaan

Mutchler (1985) dalam Santosa dan Wedari (2007) menyatakan

bahwa auditor lebih cenderung mengeluarkan opini going concern

pada perusahaan yang lebih kecil. Hal ini dimungkinkan karena

auditor mempercayai bahwa perusahaan yang lebih besar dapat

menyelesaikan kesulitan-kesulitan keuangan yang dihadapinya

daripada perusahaan yang lebih kecil. Perusahaan besar juga lebih bisa

menawarkan fee audit yang lebih tinggi daripada yang ditawarkan

oleh perusahaan kecil. Dalam kaitannya dengan kehilangan fee audit

yang signifikan tersebut, maka auditor mungkin ragu untuk

mengeluarkan opini going concern pada perusahaan besar

(Dewayanto, 2011).

Besar atau kecilnya skala perusahaan salah satunya dapat dilihat

dari kondisi keuangan perusahaan seperti kepemilikan aset total

perusahaan. Semakin tinggi total aset yang dimiliki, maka perusahaan

dianggap memiliki ukuran yang besar sehingga mampu

mempertahankan kelangsungan hidupnya. Perusahaan besar juga

karena mereka percaya bahwa perusahaan besar bisa memberikan

pelayanan serta produk yang lebih baik dibandingkan dengan

perusahaan kecil. Karena kepercayaan dari investor begitu besar,

maka perusahaan dapat meningkatkan atau mempertahankan

kelangsungan hidupnya, sehingga semakin kecil pula kemungkinan

auditor untuk mengeluarkan opini going concern.

b. Return on Assets

Return on assets merupakan salah satu parameter dari rasio

keuangan (profitabilitas) yang juga merupakan indikator baik atau

tidaknya kondisi keuangan suatu perusahaan. Menurut Muljono

(1998) dalam Hani et. al. (2003), salah satu bentuk informasi

keuangan akuntansi yang penting adalah berupa rasio-rasio keuangan

perusahaan. Penggunaan analisa keuangan akan dapat membantu

manajemen dan investor untuk mengetahui posisi, kondisi keuangan

suatu perusahaan, maupun performance yang telah dicapai oleh suatu

perusahaan untuk suatu periode tertentu. Rasio-rasio keuangan dapat

memberikan informasi mengenai kinerja perusahaan selama satu

periode dan biasanya rasio yang digunakan investor untuk melihat

kinerja perusahaan adalah rasio profitabilitas (dalam hal ini adalah

return on assets). Return on assets biasanya digunakan untuk

mengukur kemampuan perusahaan dalam memperoleh laba.

Menurut Petronela (2004), semakin besar nilai return on assets

semakin besar akan semakin menghindarkan perusahaan dari

kebangkrutan. Kebangkrutan sendiri merupakan salah satu dasar bagi

auditor untuk memberikan opini going concern. Laba yang semakin

besar akan memperkecil kemungkinan penerimaan opini going

concern.

Peningkatan laba perusahaan menjadi salah satu dasar bagi

auditor untuk menentukan apakah perusahaan layak diberikan opini

going concern atau tidak. Ketika perusahaan mengalami peningkatan

laba, maka perusahaan tersebut dapat dikatakan semakin menjauh dari

kebangkrutan. Selain itu, peningkatan laba perusahaan juga menjadi

salah satu dasar yang dipertimbangkan investor dalam membuat

keputusan investasi.

c. Audit Tenure

Audit tenure merupakan jumlah tahun dimana KAP melakukan

perikatan audit dengan auditee yang sama. Perikatan audit yang lama

berpotensi mengakibatkan auditor kehilangan independensinya,

sehingga kemungkinan untuk memberikan opini going concern akan

sulit. Oleh karena itu, untuk tetap menjaga independensi auditor maka

di beberapa negara menetapkan peraturan mengenai rotasi KAP. Di

Indonesia sendiri peraturan mengharuskan adanya pergantian Kantor

Akuntan Publik setiap 6 tahun dan auditor setiap 3 tahun yang

mengaudit sebuah perusahaan secara berturut-turut (Dewayanto,

Terdapat dua pandangan yang berbeda dalam masalah lamanya

perikatan antara auditor dengan auditee. Dalam sudut pandang

pertama, ketika hubungan antara auditor independen dengan klien

sudah berlangsung lama, maka klien akan dipandang sebagai sumber

penghasilan bagi auditor. Karena dipandang sebagai sumber

penghasilan, maka akan timbul kekhawatiran bagi KAP jika

kehilangan sumber penghasilannya yang berdampak pada timbulnya

keraguan bagi auditor untuk memberikan opini going concern kepada

kliennya.

Dalam sudut pandang kedua, perikatan untuk jangka waktu yang

lama dengan auditor dipandang sebagai hal yang ekonomis dan efisien

bagi klien. Selain itu, pemahaman auditor tentang bisnis klien yang

telah lama menjalin hubungan dengan auditee belum tentu bisa

ditemukan pada auditor yang baru. Auditor yang baru menjalin

perikatan dengan klien tentu memerlukan waktu untuk memahami

bisnis klien, sehingga efisiensi waktu dalam menentukan opini audit

semakin berkurang. Hal tersebut dapat menimbulkan pemberian opini

audit yang kurang tepat. Tetapi tidak menutup kemungkinan auditor

yang telah lama menjalin hubungan dengan klien bisa menyebabkan

rendahnya kualitas opini audit karena adanya rasa ingin saling

d. Audit Lag

Menurut McKeown et. al. (1991) dalam Januarti (2009)

menjelaskan bahwa audit lag adalah jumlah kalender antara tanggal

disusunnya laporan keuangan dengan tanggal selesainya pekerjaan

lapangan. Lennox (2002) mengungkapkan bahwa hal ini mungkin

terjadi disebabkan oleh tiga hal berikut, antara lain:

1) Auditor lebih banyak melakukan pengujian,

2) Manajer melakukan negosiasi yang panjang ketika terdapat

ketidakpastian kelangsungan usaha,

3) Auditor memperlambat pengeluaran opini karena berharap

manajemen perusahaan dapat mengatasi masalah yang dihadapi

untuk menghindari dikeluarkannya opini going concern.

Berdasarkan uraian di atas, dapat disimpulkan bahwa audit lag

atau dalam beberapa penelitian disebut audit delay merupakan interval

waktu antara tanggal berakhirnya laporan keuangan tahunan (31

Desember) dengan tanggal laporan audit. Pemeriksaan laporan

keuangan yang dilakukan oleh auditor independen yang bertujuan

untuk menilai kewajaran penyajian laporan keuangan perusahaan

memerlukan waktu yang cukup panjang. Ketepatan waktu

penyampaian laporan keuangan secara berkala merupakan suatu

kewajiban bagi perusahaan. Laporan keuangan yang terlambat

dipublikasikan dapat menjadi suatu indikasi adanya masalah dalam

going concern lebih cenderung membutuhkan waktu audit (audit lag)

yang lebih lama sehingga penyampaian laporan audit bisa terlambat.

e. Proporsi Komisaris Independen

Menurut Komite Nasional Kebijakan Governance (KNKG)

(2006), dewan komisaris merupakan salah satu unsur terpenting dari

corporate governance yang memiliki tanggung jawab untuk menjamin

strategi perusahaan berjalan sesuai tujuan, mengawasi manajemen

dalam mengelola perusahaan serta mewajibkan terlaksananya

akuntabilitas. Keberadaan komisaris independen dalam susunan

dewan komisaris diharapkan mampu memperhatikan kepentingan

pihak-pihak yang mungkin sering terabaikan seperti pemegang saham

minoritas serta para stakeholder lainnya, sebab komisaris independen

harus bebas dari kepentingan dan urusan bisnis apapun yang dianggap

sebagai campur tangan untuk bertindak demi kepentingan yang

menguntungkan perusahaan.

Berdasarkan Pedoman Umum Good Corporate Governance

Indonesia, komposisi atau jumlah komisaris independen tidak

ditentukan dalam jumlah tertentu namun demikian jumlah atau

komposisi komisaris independen harus dapat menjamin agar

mekanisme pengawasan berjalan secara efektif dan sesuai dengan

peraturan perundang-undangan. Adapun kriteria yang ditetapkan yaitu

salah satu dari komisaris independen harus mempunyai latar belakang