Heni Supriyatini

Universitas Komputer Indonesia

ABSTRACT

This study aims to investigate the influence interim audit and audit judgement on judgment granting auditor opinion of the Audit Board of The Republic Indonesia Representative Office of West Java Province.

The method used in this research is descriptive and verificatif method with quantitative approach. The sampling method in this study is the Non-Probability Sampling, while way of taking the sample using sampling Purposive. The population in this research are as many as 144 auditor of The Audit Board of The Republic Indonesia Representative of West Java Province. Samples used as many as 56 Auditor. Performed statistical tests using multiple regression analysis, correlation analysis, coefficient determination and to test the hypotheses used the F test and T test using software SPSS 21.0 for windows

Based on the results of this research is that the interim audit and audit judgment partially influence significant on judgment granting auditor opinion.

Keywords : Audit Interim, Audit Judgement, Auditor, Opinion.

I. PENDAHULUAN

LATAR BELAKANG

Dengan diberlakukannya otonomi daerah, pemerintah kabupaten, kota, dan provinsi diwajibkan menerbitkan laporan keuangan sebagai pertanggungjawaban aktivitasnya dan meningkatkan kepercayaan para pemakai laporan keuangan pemerintah serta untuk mewujudkan serta mengaplikasikan prinsip transparansi dan akuntabilitas, maka Laporan Keuangan Pemerintah Daerah (LKPD) perlu diaudit oleh auditor eksternal yang independen, pemeriksaan atas laporan keuangan pemerintah daerah (LKPD) dilakukan oleh BPK RI dalam rangka memberikan pernyataan opini tentang tingkat kewajaran informasi yang disajikan dalam laporan keuangan pemerintah (Suhartini dan Dodik, 2012).

Pemeriksaan interim merupakan bagian dari pemeriksaan atas LKPD dan merupakan praktik yang lazim dalam pemeriksaan laporan (Suhartini dan Dodik, 2012).

Audit judgement merupakan aktivitas pusat dalam melaksanakan pekerjaan audit, ketepatan judgment yang dihasilkan oleh auditor dalam menyelesaikan pekerjaan audit memberikan pengaruh terhadap kesimpulan akhir (opini) yang akan dihasilkannya dan juga secara tidak langsung akan mempengaruhi tepat atau tidaknya keputusan yang akan diambil oleh para pihak pemakai informasi yang mengandalkan laporan keuangan auditan sebagai acuannya dalam pembuatan keputusan (Haryanto, 2012).

keterlambatan itu salah satunya disebabkan oleh adanya kasus penangkapan staf Perwakilan BPK RI Jabar oleh KPK, akibat peristiwa itu, proses pemeriksaan keuangan atas APBD 2009 milik Pemprov Jabar dan 26 kabupaten/kota diambil alih oleh BPK pusat (Ajat.S, 2010).

Lemahnya kontrol pengawasan dan pengendalian di entitas yang diaudit maka auditor harus melakukan pengujian atas kontrol (test of control) secara mendalam dan komprehensif sebelum dilakukan pengujian transaksi (substantive test) sedangkan, Praktek yang sering ditemui selama ini Auditor BPK teramat minim melakukan test of control yang pada ujungnya meningkatkan resiko audit padahal BPK menggunakan ukuran angka (materialitas) sebagai bahan pertimbangan penentuan opini yang dimana angka materialitas atau pun tolerable error itu mestinya baru bisa diputuskan dari hasil test of control yang mempengaruhi besar kecilnya tingkat materialitas (Kamira, 2012).

IDENTIFIKASI MASALAH

1. LHP dari BPK terlambat satu bulan dari jadwal yang seharusnya dan proses pemeriksaan keuangan atas APBD 2009 milik Pemprov Jabar dan 26 Kabupaten/ Kota diambil alih oleh BPK pusat.

2. Minimnya Auditor BPK melakukan test of control yang pada ujungnya meningkatkan resiko audit.

RUMUSAN MASALAH

Adapun rumusan masalah yang diangkat oleh penulis dalam penelitian ini adalah sebagai berikut :

1. Seberapa besar pengaruh pemeriksaan interim terhadap pertimbangan pemberian opini auditor pada Kantor BPK RI Perwakilan Provinsi Jawa Barat.

2. Seberapa besar pengaruh audit judgement terhadap pertimbangan pemberian opini auditor pada Kantor BPK RI Perwakilan Provinsi Jawa Barat.

TUJUAN PENELITIAN

Adapun tujuan dari penelitian yang dilakukan oleh penulis adalah sebagai berikut :

1. Untuk mengetahui besarnya pengaruh pemeriksaan interim terhadap pertimbangan pemberian opini auditor pada Kantor BPK RI Perwakilan Provinsi Jawa Barat.

2. Untuk mengetahui besarnya pengaruh audit judgement terhadap pertimbangan pemberian opini auditor pada Kantor BPK RI Perwakilan Provinsi Jawa Barat.

KEGUNAAN PENELITIAN KEGUNAAN PRAKTIS

Bagi auditor BPK, dapat dijadikan sebagai masukan informasi bagi BPK RI Perwakilan Provinsi Jawa Barat khususnya tentang pemeriksaan interim dan audit judgement terhadap pertimbangan pemberian opini auditor.

KEGUNAAN AKADEMIS

Bagi pengembangan Ilmu Akuntansi, diharapkan dapat memberikan referensi pengaruh pemeriksaan interim dan audit judgement terhadap pertimbangan pemberian opini auditor. II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

PEMERIKSAAN INTERIM

Pemeriksaan interim menurut Siegel dan Shim (2000:519) dalam BPK (2011) adalah sebagai berikut :

keuangan tahunan yang diperiksa”.

AUDIT JUDGEMENT

Menurut Silky (2012) Audit judgement adalah sebagai berikut :

“Kebijakan auditor dalam menentukan pendapat mengenai hasil auditnya yang mengacu pada pembentukan suatu gagasan, pendapat atau perkiraan tentang suatu objek, peristiwa, status, atau jenis peristiwa lainnya”.

Menurut Jamilah (2007) pertimbangan audit adalah sebagai berikut :

“Cara pandang auditor dalam menanggapi informasi berhubungan dengan tanggungjawab dan risiko audit yang akan dihadapi oleh auditor sehubungan dengan judgement yang dibuatnya. Faktor - faktor yang mempengaruhi persepsi auditor dalam menanggapi dan mengevaluasi informasi ini antara lain meliputi faktor pengetahuan, perilaku auditor dalam memperoleh dan mengevaluasi informasi, serta kompleksitas tugas dalam melakukan pemeriksaan”.

PERTIMBANGAN PEMBERIAN OPINI AUDITOR

Menurut BPK RI (2011) Opini adalah sebagai berikut :

“Pernyataan profesional sebagai kesimpulan pemeriksa mengenai tingkat kewajaran informasi yang disajikan dalam laporan keuangan”.

Menurut Arens (2011:380) terdapat tiga kondisi yang mensyaratkan tidak diterbitkannya opini wajar tanpa pengecualian yaitu :

1. Ruang lingkup audit dibatasi (Pembatasan ruang lingkup).

2. Laporan keuangan tidak dibuat sesuai prinsip akuntansi berlaku umum. 3. Auditor tidak independen.

KERANGKA PEMIKIRAN

Gambar2.1

Bagan Kerangka Pemikiran

HIPOTESIS

Berdasarkan latar belakang, rumusan masalah dan teori yang dikembangkan penulis dapat ditarik hipotesis sebagai berikut.

H1: Pemeriksaan interim berpengaruh terhadap pertimbangan pemberian opini auditor pada kantor BPK RI Perwakilan Provinsi Jawa Barat.

Pertimbangan Pemberian Opini Auditor (Y)

Audit Judgement (X2)

Pemeriksaan Interim (X1) Suhartini dan Dodik (2012)

H2: Audit judgement berpengaruh terhadap pertimbangan pemberian opini auditor pada kantor BPK RI Perwakilan Provinsi Jawa Barat.

III. OBJEK DAN METODE PENELITIAN

Objek penelitian dalam penelitian ini adalah pemeriksaan interim, audit judgement, dan pertimbangan pemberian opini auditor pada Kantor BPK RI Perwakilan Provinsi Jawa Barat. Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan pendekatan kuantitatif.

POPULASI DAN SAMPEL

Populasi dalam penelitian ini adalah auditor BPK RI Perwakilan Provinsi Jawa Barat sebanyak 144 orang. Teknik sampling yang digunakan dalam penelitian ini adalah Purposive Sampling.

IV. HASIL PENELITIAN DAN PEMBAHASAN

HASIL PENELITIAN

Penelitian ini dilakukan untuk mengetahui seberapa besar pengaruh pemeriksaan interim terhadap pertimbangan pemberian opini auditor pada Kantor BPK RI Perwakilan Provinsi Jawa Barat, seberapa besar pengaruh audit judgement terhadap pertimbangan pemberian opini auditor pada Kantor BPK RI Perwakilan Provinsi Jawa Barat.

Y = a + b1X1 + b2X2

Pengaruh Pemeriksaan Interim terhadap Pertimbangan Pemberian Opini Auditor

Koefisien korelasi antara pemeriksaan interim dengan pertimbangan pemberian opini auditor adalah sebesar 0,613 dan termasuk dalam kategori hubungan yang kuat, berada pada interval 0,60-0,799. Koefisien korelasi bertanda positif yang menujukan bahwa hubungan yang terjadi antara keduanya adalah searah, artinya jika dilakukan pemeriksaan interim maka akan mempengaruhi opini auditor. Berdasarkan hasil tersebut, dapat disimpulkan bahwa terdapat hubungan positif yang kuat antara pemeriksaan interim terhadap pertimbangan pemberian opini auditor.

Pengaruh langsung pemeriksaan interim (X1) terhadap pertimbangan pemberian opini

auditor (Y) sebesar 18,5%, Berdasarkan uji hipotesis maka thitung 2,093 > ttabel 2,021 sehingga

menolak Ho dan menerima Ha yang artinya pemeriksaan interim berpengaruh signifikan terhadap pertmbangan pemberian opini auditor.

Pengaruh Audit Judgement terhadap Pertimbangan Pemberian Opini Auditor

menolak Ho dan menerima Ha yang artinya audit judgement berpengaruh signifikan terhadap pertimbangan pemberian opini auditor.

PEMBAHASAN

Pengaruh pemeriksaan interim terhadap pertimbangan pemberian opini auditor

Hasil dari penelitian ini menunjukan bahwa pemeriksaan interim berpengaruh signifikan terhadap pertimbangan pemberian opini auditor. Pengaruh antara pemeriksaan interim terhadap pertimbangan pemberian opini auditor bernilai positif yaitu sebesar 0,401. Hal ini menunjukan bahwa semakin meningkatnya pemeriksaan interim maka akan diikuti semakin meningkatnya pertimbangan pemberian opini auditor. Persentase skor jawaban responden pemeriksaan interim berada dalam kategori baik dalam melakukan audit yaitu sebesar 75,61%.

Menurut Siegel and Shim (2000:519) dalam BPK (2011), pemeriksaan interim adalah pemeriksaan keuangan terhadap laporan keuangan tahunan yang dilakukan selama periode akuntansi masih berjalan.

Selanjutnya dalam perhitungan koefesien korelasi pemeriksaan interim terhadap pertimbangan pemberian opini auditor sebesar 0,613, hal ini berarti terdapat hubungan yang kuat antara pemeriksaan interim terhadap pertimbangan pemberian opini auditor, jika dilakukan pemeriksaan interim maka akan mempengaruhi opini auditor. Hal ini didukung oleh penelitian yang dilakukan oleh Suhartini dan Dodik (2012) dalam penelitiannya mengatakan bahwa :

“Pemeriksaan interim berpengaruh positif terhadap pertimbangan pemberian opini auditor karena pemeriksaan interim dapat mengatasi masalah keterbatasan waktu pemeriksaan LKPD”.

Sedangkan dalam perhitungan koefisien determinasi R2=0,185 yang berarti dalam penelitian ini pemeriksaan interim memberikan pengaruh sebesar 18,5% terhadap pertimbangan pemberian opini auditor sedangkan sebesar 81,5% sisanya merupakan pengaruh faktor - faktor lain seperti lingkup audit dan independensi. Hal ini didukung oleh penelitian yang dilakukan oleh Suhartini dan Dodik (2012) yang menyatakan bahwa :

“Variabel pemeriksaan interim, lingkup audit dan independensi baik secara simultan maupun parsial berpengaruh terhadap pertimbangan pemberian opini auditor”.

Pengaruh audit judgement terhadap pertimbangan pemberian opini auditor

Hasil dari penelitian ini menunjukan bahwa audit judgement berpengaruh signifikan terhadap pertimbangan pemberian opini auditor. Pengaruh antara audit judgement terhadap pertimbangan pemberian opini auditor bernilai positif yaitu sebesar 0,374. Hal ini menunjukan bahwa semakin meningkatnya audit judgement maka akan diikuti semakin meningkatnya pertimbangan pemberian opini auditor. Persentase skor jawaban responden audit judgement berada dalam kategori baik yaitu sebesar 76,15%.

Auditor harus menggunakan pertimbangannya dalam menentukan tingkat risiko audit sehingga risiko audit dapat dibatasi pada tingkat yang rendah, yang menurut pertimbangan profesionalnya memadai untuk menyatakan pendapat atas laporan keuangan (Sukrisno, 2012:149). Khusus mengenai risiko pengendalian, auditor harus memahami pengendalian internal dan melaksanakan pengujian pengendalian yang sesuai (SPAP, 2011).

“Ketepatan judgement yang dihasilkan oleh auditor dalam menyelesaikan pekerjaan audit memberikan pengaruh terhadap kesimpulan akhir (opini) yang akan dihasilkannya yang dalam kaitannya dengan laporan keuangan ialah audit judgement yang dibuat oleh auditor akan bermuara pada opini auditor mengenai kewajaran suatu laporan keuangan”.

Selanjutnya dalam perhitungan koefesien korelasi audit judgement terhadap pertimbangan pemberian opini auditor sebesar 0,678, hal ini berarti terdapat hubungan yang kuat antara audit judgement terhadap pertimbangan pemberian opini auditor, semakin rasional audit judgement cenderung akan diikuti dengan semakin beralasan dalam memberikan opini. Hal ini didukung oleh penelitian yang dilakukan oleh Silky (2012) dalam penelitiannya mengatakan bahwa :

“Audit judgement secara simultan dan parsial berpengaruh terhadap pertimbangan pemberian opini auditor”.

Sedangkan dalam perhitungan koefisien determinasi R2=0,327 yang berarti dalam penelitian ini pemeriksaan interim memberikan pengaruh sebesar 32,8% terhadap pertimbangan pemberian opini auditor sedangkan sebesar 67,2% sisanya merupakan pengaruh faktor - faktor lain seperti independensi, keahlian audit, dan lingkup audit. Hal ini didukung oleh penelitian yang dilakukan oleh Silky (2012) yang menyatakan bahwa :

“Independensi, keahlian audit, lingkup audit, dan audit judgement secara bersama - sama berpengaruh terhadap pertimbangan pemberian opini auditor”.

V. KESIMPULAN DAN SARAN

KESIMPULAN

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan pada bab sebelumnya, maka penulis mengambil kesimpulan sebagai berikut:

1. Pemeriksaan interim berpengaruh signifikan terhadap pertimbangan pemberian opini auditor pada Kantor BPK RI Perwakilan Provinsi Jawa Barat, apabila dilakukan pemeriksaan interim maka akan mempengaruhi opini yang diberikan oleh auditor.

2. Audit judgement berpengaruh signifikan terhadap pertimbangan pemberian opini auditor pada Kantor BPK RI Perwakilan Provinsi Jawa Barat, Apabila auditor tepat dalam memberikan audit judgement maka auditor semakin beralasan dalam memberikan opininya.

SARAN

Bagi Kegunaan Praktis

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang pengaruh pemeriksaan interim dan audit judgement terhadap pertimbangan pemberian opini auditor di Kantor BPK RI Perwakilan Provinsi Jawa Barat, maka penulis akan memberikan saran sebagai berikut :

1. BPK RI Perwakilan Provinsi Jawa Barat dalam menjalankan tugasnya diharapkan dapat terus meningkatkan kinerja dalam melaksanakan pemeriksaan interim karena akan mempermudah Auditor dalam menyelesaikan audit terhadap Laporan Keuangan Pemerintah Daerah LKPD).

selanjutnya untuk melakukan penelitian dengan topik yang sama dan menggunakan indikator yang tidak digunakan dalam penelitian ini agar diperoleh kontribusi pengaruh yang lebih kuat antara pengaruh pemeriksaan interim terhadap pertimbangan pemberian opini auditor dan pengaruh audit judgement terhadap pertimbangan pemberian opini auditor. Peneliti selanjutnya dapat menggunakan metode penelitian yang sama yaitu analisis regresi linier berganda tetapi dengan unit analisis, populasi, dan sampel yang digunakan berbeda agar diperoleh kesimpulan yang mendukung dan memperkuat teori serta konsep yang telah dibangun sebelumnya baik oleh peneliti maupun peneliti – peneliti terdahulu.

DAFTAR PUSTAKA

A. A. Arens, dkk. 2011. Jasa Audit dan Assurance Pendekatan Terpadu (Adaptasi Indonesia). Jakarta:Salemba Empat.

Aiman Akbar. 2012. Pengaruh Pelaksanaan Pemeriksaan Interim, Pembatasann Lingkup Audit, Dan Independensi Terhadap Pertimbangan Opini Auditor. Skripsi Universitas Pasundan Bandung.

Ajat S. 2010. Pembahasan APBD 2010 Terhambat Karena Audit BPK. Melalui <http://antarajawabarat.com>, Diakses pada 24 April 2015.

Andi Supangat. 2007. Statistik: Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana.

Anugerah Suci. 2011. Analisis Faktor-Faktor Yang Berpengaruh Terhadap Audit judgement. Universitas Diponegoro.

Badan Pemeriksa Keuangan. 2011. Panduan Pemeriksaan Laporan Keuangan Pemerintah Daerah. Jakarta: Badan Pemeriksan Keuangan RI.

Deddy Supardi. 2015. Kriteria sampel penelitian. Bandung.

Enggar Diah. 2008. Pengaruh Persuasi atas preferensi klien dan pengalaman audit terhadap pertimbangan auditor dalam mengevaluasi bukti audit. Jurnal Akuntansi Keuangan dan Indonesia. (Volume V;2)

Gill, James O. dan Chatton, Meira. 2008. Memahami Laporan Keuangan. Jakarta:PPM.

Haryanto. 2012. Debiasing Audit judgement : Akuntabilitas Dan Tipe Pembuat Keputusan. Universitas Diponegoro Semarang.

Jonathan Sarwono. 2012. Metode Riset Skripsi: Pendekatan Kuantitatif (Menggunakan Prosedur SPSS). Jakarta: Elex Media Komputindo.

Kamira Sanjaya. 2012. Masih Layak Dipercayakah Laporan Audit “Wajar Tanpa Pengecualian” dari BPK. Melalui <http://politik.kompasiana.com>, Diakses pada 24 April 2015

Mardiasmo. 2009. Akuntansi Sektor Publik. Yogyakarta:ANDI OFFSET

Republik Indonesia. 2004. Undang - Undang Nomor 15, Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Jakarta.

Ridwan dan Sunarto. 2007. Pengantar Statistik untuk Penelitian Sosial Ekonomi, Komunikasi dan Bisnis. Bandung: Alfabeta.

Silky Raditya Siregar. 2012. Faktor – Faktor Yang Mempengaruhi Pertimbangan Opini Auditor Atas Laporan Keuangan Pemerintah Daerah Istimewa Yogyakarta. Accounting Analysis Journal. ISSN 2252-6765.

Siti Jamilah, Zaenal Fanani, dan Grahita Chandrarin. 2007. Pengaruh Gender, Tekanan Ketaatan, Dan Kompleksitas Tugas Terhadap Audit judgement. Simposium Nasional Akuntansi X Padang. Makassar.

Sugiyono. 2010. Statistika untuk Penelitian. Bandung: Alfabeta.

Sugiyono, 2014. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta. Cetakan ke - 20

Suhartini dan Dodik Ariyanto. 2012. Pengaruh Pemeriksaan Interim, Lingkup Audit, Dan Independensi Terhadap Pertimbangan Opini Auditor (Studi Kasus Pada Bpk RI Perwakilan Provinsi Bali). Jurnal Ilmiah Akuntansi dan Bisnis Vol. 5, No. 1 Januari 2010.

Sukrisno Agoes. 2012. AUDITING : Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik. Jakarta : Salemba Empat.

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis, Edisi 4, Buku 1. Jakarta:Salemba Empat.

21

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Menurut Umi Narimawati (2010:29) metode penelitian adalah sebagai berikut :

“Cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu”.

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono metode deskriptif (2014:147) adalah sebagai berikut :

“Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku untuk umum atau generalisasi”.

Metode deskriptif ini digunakan dengan tujuan menggambarkan suatu hasil penelitian dimana sebelumnya telah diolah dan diproses dengan menggunakan teori - teori yang telah dipelajari sehingga dapat ditarik kesimpulan.

Menurut Mashuri (2008:45) dalam Umi Narimawati (2010:29), Metode verifikatif adalah sebagai berikut :

Menurut Sugiyono (2014:8) metode penelitian kuantitatif adalah sebagai berikut :

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/ statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Dapat disimpulkan bahwa metode deskriptif verifikatif dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan benar tidaknya fakta - fakta yang ada serta menjelaskan tentang hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik.

Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk menguji lebih dalam pengaruh pemeriksaan interim dan audit judgement terhadap pertimbangan pemberian opini auditor serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2 Operasionalisasi Variabel

Menurut Sugiyono (2014:38), Variabel dalam konteks penelitian adalah sebagai berikut :

“Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

23

pemberian opini auditor maka variabel - variabel yang terkait dalam penelitian ini adalah sebagai berikut:

1. Variabel Independen (X1) dan (X2)

Variabel independen menurut Husein (2011:48) yaitu sebagai berikut :

“Variabel yang menjadi sebab terjadinya/ terpengaruhnya variabel dependen”.

Variabel independen dalam penelitian ini adalah pemeriksaan interim (X1)

dan audit judgement (X2).

2. Variabel Dependen (Y)

Variabel dependen menurut Husein (2011:48) yaitu sebagai berikut :

“Variabel yang nilainya dipengaruhi oleh variabel independen”.

Variabel dependen dalam penelitian ini yaitu Pertimbangan pemberian opini auditor.

Menurut Nur Indriantoro (2002:69) dalam Umi Narimawati (2010:31) mendefinisikan operasionalisasi variabel adalah sebagai berikut :

“Operasionalisasi variabel adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran

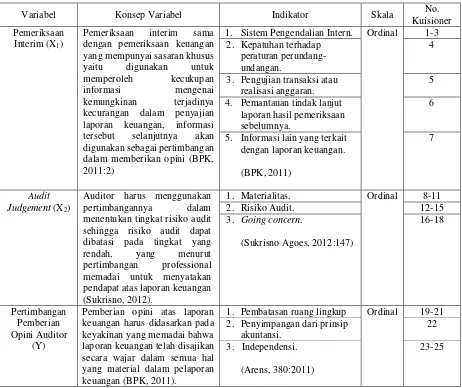

Tabel 3.1 Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala No.

Kuisioner Pemeriksaan

Interim (X1)

Pemeriksaan interim sama dengan pemeriksaan keuangan yang mempunyai sasaran khusus yaitu digunakan untuk memperoleh kecukupan informasi mengenai kemungkinan terjadinya kecurangan dalam penyajian laporan keuangan, informasi tersebut selanjutnya akan digunakan sebagai pertimbangan dalam memberikan opini (BPK, 2011:2)

1. Sistem Pengendalian Intern. Ordinal 1-3 2. Kepatuhan terhadap

5. Informasi lain yang terkait dengan laporan keuangan. (BPK, 2011)

7

Audit Judgement (X2)

Auditor harus menggunakan pertimbangannya dalam menentukan tingkat risiko audit sehingga risiko audit dapat dibatasi pada tingkat yang rendah, yang menurut pertimbangan professional memadai untuk menyatakan pendapat atas laporan keuangan (Sukrisno, 2012).

1. Materialitas. Ordinal 8-11

2. Risiko Audit. 12-15

Pemberian opini atas laporan keuangan harus didasarkan pada keyakinan yang memadai bahwa laporan keuangan telah disajikan secara wajar dalam semua hal yang material dalam pelaporan keuangan (BPK, 2011).

1. Pembatasan ruang lingkup Ordinal 19-21 2. Penyimpangan dari prinsip

Menurut Jonathan Sarwono (2012:69) Skala ordinal adalah sebagai berikut:

“Skala ordinal memberikan informasi tentang kehadiran karakteristik tertentu serta peringkat relatif karakteristik berbeda yang dimiliki oleh obyek atau individu tertentu”.

25

pada jawaban. Variabel – variabel tersebut diukur oleh instrument pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan - pernyataan tipe skala likert.

Menurut Sugiyono (2014:93), Skala likert adalah sebagai berikut :

“Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial”.

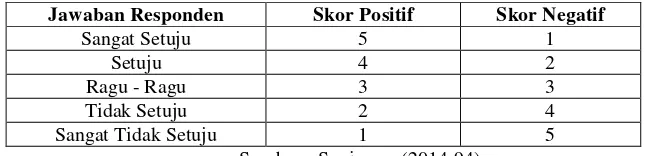

Jawaban Responden Skor Positif Skor Negatif

Sangat Setuju 5 1

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Menurut Jonathan Sarwono (2012:37), Data Primer adalah sebagai berikut:

“Data Primer adalah data yang berasal dari sumber asli atau sumber pertama yang secara umum kita sebut sebagai narasumber”.

dengan pihak - pihak yang berhubungan dengan penelitian yang dilakukan, dalam hal ini Auditor BPK RI Perwakilan Provinsi Jawa Barat.

3.3.2 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah Penelitian Lapangan (Field Research) dan studi kepustakaan. Pengumpulan data primer dilakukan dengan cara :

1. Penelitian Lapangan (Field Research)

a. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak - pihak yang terkait langsung mengenai hal - hal yang berkaitan dengan pemeriksaan interim, audit judgement dan pertimbangan pemberian opini audit auditor.

b. Kuesioner, yaitu teknik pengumpulan data yang dilakukan melalui penyebaran kuesioner yang telah disusun berdasarkan operasionalisasi variabel untuk masing - masing variabel penelitian. Selanjutnya kuesioner yang telah disusun, diberikan kepada responden yang telah ditentukan sebagai sumber data dalam penelitian yang akan dilakukan. c. Metode pengamatan (Observasi), yaitu teknik pengumpulan data dengan

27

2. Penelitian kepustakaan (Library Research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji serta menelah literatur berupa buku - buku (text book), peraturan perundang - undangan, majalah, surat kabar, artikel, situs web dan penelitian - penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian

3.4.1 Populasi

Menurut Sugiyono (2014:80), Populasi adalah sebagai berikut :

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/ subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

3.4.2 Penarikan Sampel

Menurut Sugiyono (2014:81), Sampel adalah sebagai berikut :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Menurut Uma Sekaran (2006:136), memberikan acuan umum untuk menentukan ukuran sampel, yaitu adalah sebagai berikut :

“Dalam penelitian multivariate (termasuk analisis regresi linier berganda), ukuran sampel adalah 10 kali lebih besar dari jumlah variabel dalam penelitian dan ukuran sampel minimum adalah 30 yang dipecah ke dalam

subsampel adalah tepat untuk kebanyakan penelitian”.

Teknis sampling yang digunakan penulis dalam penelitian ini adalah teknik

Purposive Sampling.

Dengan demikian sampel dalam penelitian ini adalah auditor BPK RI Perwakilan Provinsi Jawa Barat yang telah diklasifikasikan berdasarkan kriteria tertentu. Kriteria sampel yang dipilih berdasarkan hasil wawancara kepada Deddy Supardi selaku Auditor yaitu:

1. Jabatan auditor senior;

2. Pengalaman telah menjadi Auditor BPK RI selama ≥ 2 tahun.

Alasan pemilihan sampel tersebut karena dengan kriteria tersebut diharapkan mendapatkan responden yang telah berpengalaman dalam melaksanakan tugas audit sebagai auditor pada lingkungan BPK RI Perwakilan Provinsi Jawa Barat.

29

RI Perwakilan Provinsi Jawa Barat yang akan dijadikan sampel dalam penelitian ini.

3.4.3 Tempat dan Waktu Penelitian

3.4.3.1Tempat Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah, penulis mengadakan penelitian dan observasi pada kantor BPK RI Perwakilan Provinsi Jawa Barat yang berada di Jalan Mohammad Toha No.164, Bandung, Jawa Barat 40252, Indonesia Telp. +62 22 5207294.

3.4.3.2Waktu Penelitian

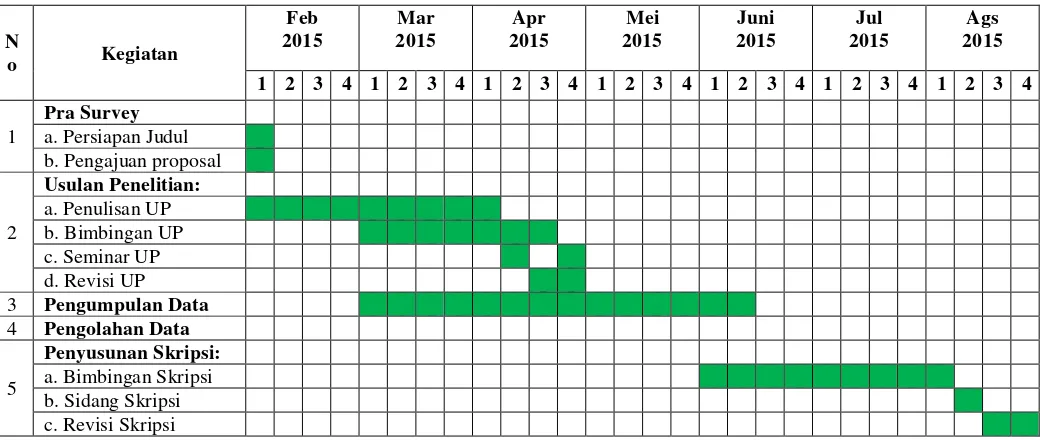

Dalam melakukan penelitian ini, penulis membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai tahap akhir yang digambarkan dalam tabel dibawah ini :

3.5 Metode Pengumpulan Data

3.5.1 Uji Validitas

Menurut Cooper (2006:720) yang dikutip kembali oleh Umi Narimawati (2010:42) Validitas adalah sebagai berikut :

“Validity is a characteristic of measuraenment concerned with the extent

that a test measures what the researcher actually wishes to measure”.

Menurut Sugiyono (2014:3) validitas yaitu sebagai berikut :

“Validitas yaitu menunjukan derajat ketepatan antara data yang sesungguhnya terjadi pada objek dengan data yang dapat dikumpulkan oleh peneliti”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur. Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya dilakukan dan mengukur apa yang seharusnya diukur.

Keputusan pengujian validitas instrument dengan menggunakan taraf signifikan dengan 5 % satu sisi adalah :

1. Item instrument dikatakan valid jika thitung lebih dari atau sama dengan

t0,05(165) = 1,9744 maka instrument tersebut dapat digunakan.

2. Item instrument dikatakan tidak valid jika thitung kurang dari t0,05(165) = 1,9744

maka item tersebut tidak dapat digunakan.

31

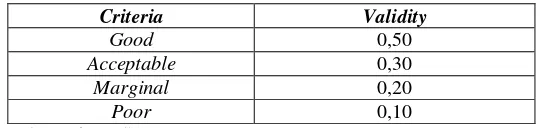

dalam bentuk kuesioner benar-benar dapat menjalankan fungsinya. Seperti telah dijelaskan bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor totalnya. Apabila koefisien korelasi butir pernyataan dengan skor total item lainnya > 0,30 maka pernyataan tersebut dinyatakan valid.

Tabel 3.4

Standar Penilaian untuk Validitas

Criteria Validity

Good 0,50

Acceptable 0,30

Marginal 0,20

Poor 0,10

Sumber: Barker et all (2002:70)

3.5.2 Uji Reliabilitas

Menurut Cooper (2006:716) dalam Umi Narimawati (2010:43) Reliabilitas adalah sebagai berikut :

“Reliability is a characteristic of measurenment concerned with acuracy,

precision, and consistency”.

penelitian ini digunakan teknik belah dua (split half) skor pernyataan (statement) bernomor ganjil genap, dengan teknik korelasi Spearman Brown.

Cara kerjanya adalah sebagai berikut :

1. Item dibagi dua secara acak (misalnya item ganjil/ genap), kemudian dikelompokkan dalam kelompok I dan kelompok II.

2. Skor untuk masing – masing kelompok dijumlahkan sehingga terdapat skor total untuk kelompok I dan kelompok II.

3. Korelasikan skor total kelompok I dan skor total kelompok II. 4. Korelasikan skor total kelompok I dan total kelompok II.

2Ґb 1+Ґb

5. Hitung angka reliabilitas untuk keseluruhan item dengan menggunakan rumus sebagai berikut :

Dimana :

Ґ1 = reliabilitas internal seluruh item

Ґb = korelasi product moment antara belahan pertama dan belahan kedua

Untuk melihat andal tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui koefisien reliabilitas. Apabila koefisien reliabilitas lebih besar dari 0,70 maka secara keseluruhan pernyataan dinyatakan andal (reliabel).

Tabel 3.5

Standar Penilaian untuk Reliabilitas

Category Reliability

Good 0,80

Acceptable 0,70

Marginal 0,60

Poor 0,50

33

3.6 Metode Pengujian Data

3.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit - unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisis terhadap data yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

1. Analisis Kualitatif

Menurut Sugiyono (2010:44) menerangkan bahwa analisis kualitatif adalah sebagai berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama di lapangan, mencatat secara hati - hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

Langkah - langkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut:

a. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel/ subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

e. Untuk menjawab deskripsi tentang masing - masing variabel penelitian ini, digunakan rentang kriteria penilaian sebagai berikut:

Sumber: Umi Narimawati (2007)

Keterangan:

N = jumlah sampel yang diambil m = jumlah alternatif jawaban tiap item

Untuk menetapkan peringkat dalam setiap variabel penelitian, dapat dilihat dari perbandingan antara skor aktual dan ideal. Skor aktual diperoleh melalui hasil perhitungan seluruh pendapat responden, sedangkan skor ideal diperoleh dari prediksi nilai tertinggi dikalikan dengan jumlah pertanyaan kuesioner dikalikan dengan jumlah responden. Apabila digambarkan dengan rumus, maka akan tampak seperti di bawah ini :

Sumber: Umi Narimawati (2007)

Keterangan:

35

b. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi.

Prinsip pengklasifikasian presentase skor jawaban responden diadopsi dari buku Metodologi Penelitian karya Umi Narimawati dengan kriteria pengklasifikasian sebagai berikut :

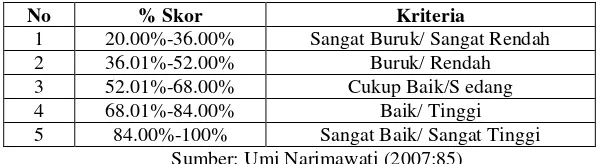

Tabel 3.6

Kriteria Skor Jawaban Responden Berdasarkan Presentase Skor Aktual

No % Skor Kriteria

1 20.00%-36.00% Sangat Buruk/ Sangat Rendah

2 36.01%-52.00% Buruk/ Rendah

3 52.01%-68.00% Cukup Baik/S edang

4 68.01%-84.00% Baik/ Tinggi

5 84.00%-100% Sangat Baik/ Sangat Tinggi Sumber: Umi Narimawati (2007:85)

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item - item pertanyaan/ pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

2. Analisis Kuantitatif

Menurut Sugiyono (2010:8) analisis kuantitatif adalah sebagai berikut:

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Dimana data variabel independent (X1) (pemeriksaan interim) dan X2 (audit

judgement) yang dikumpulkan melalui kuesioner masih memiliki skala ordinal, maka sebelum diolah dan dipasangkan dengan data variabel dependent (Y) (Pertimbangan pemberian opini auditor).

Penulis menggunakan analisis regresi linier berganda untuk mencari pengaruh pemeriksaan interim dan audit judgement terhadap pertimbangan pemberian opini auditor, yang kemudian dilanjutkan dengan analisis korelasi,

koefisien determinasi dan pengujian hipotesis untuk menguji kebermaknaan dari

pengaruh tersebut. Syarat dalam analisis regresi sekurang - kurangnya data yang

digunakan memiliki skala interval. Untuk memenuhi persyaratan tersebut, penulis

melakukan transformasi data dengan Method of Successive Interval (MSI). Hasil transformasi data inilah yang kemudian digunakan sebagai data untuk pengujian

statistik. Langkah - langkah transformasi data ordinal ke data interval yaitu :

a. Memperhatikan setiap butir jawaban responden dari kuesioner yang disebarkan.

b. Pada setiap butir yang ditentukan dihitung masing-masing frekuensi jawaban responden.

c. Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut proporsi.

d. Menetukan proporsi kumulatif dengan jalan menjumlahkan nilai proporsi secara berurutan perkolom skor.

37

f. Menentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh (dengan menggunakan Tabel Tinggi Densitas).

g. Menggunakan skala dengan rumus sebagai berikut:

Keterangan :

Density at lower limit : Kepadatan batas bawah

Density at upper limit : Kepadatan batas atas

Area under upper limit : Daerah dibawah batas atas

Area under lower limit : Daerah dibawah batas bawah

h. Sesuaikan nilai skala ordinal ke interval, yaitu Skala Value (SV) yang nilainya terkecil (harga negatif yang terbesar) diubah menjadi sama dengan jawaban responden yang terkecil melalui transformasi berikut ini:

Adapun langkah - langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut :

a. Analisis Regresi Linier Berganda

Menurut Sugiyono (2014:149) analisis regresi linier yaitu sebagai berikut :

“Analisis regresi linier digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikan/ diturunkan”.

Penjelasan garis regresi menurut Andi Supangat (2007:325) yaitu:

“Garis regresi (regression line/ line of the best fit/ estimating line) adalah suatu garis yang ditarik diantara titik - titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya)”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh pemeriksaan interim dan audit judgement terhadap pertimbangan pemberian opini auditor pada BPK RI Perwakilan Provinsi Jawa Barat.

Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X1 dan X2). Persamaan regresinya sebagai berikut :

39

Dimana :

Y = variabel tak bebas (pertimbangan pemberian opini auditor) a = bilangan berkonstanta.

b1,b2 = koefisien arah garis.

X1 = variabel bebas (pemeriksaan interim). X2 = variabel bebas (audit judgement).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien - koefisien a, b1, dan b2 dapat

dihitung dengan menggunakan rumus sebagai berikut :

Sumber:Sugiyono (2009:279)

b. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan). Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1

Langkah - langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut :

1) Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut :

2) KoefisienKorelasi Parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut:

41

a) Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b) Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variable X dan variabel Y dan hubungannya searah. Sedangkan harga r akan dikonsultasikan dengan tabel interprestasi nilai r sebagai berikut :

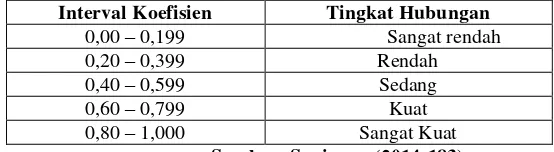

Tabel 3.7

Pedoman untuk memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber: Sugiyono (2014:183)

c. Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut :

Sumber: Ridwan dan Sunarto (2007:81)

Dimana :

KD = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X r² = Kuadrat koefisien korelasi

3.6.2 Uji Hipotesis

Menurut Andi Supangat (2007:293) Pengujian hipotesis adalah sebagai berikut :

“Pengujian hipotesis adalah salah satu cara dalam statistika untuk menguji

“parameter” populasi berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi tertentu”.

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independen (X) yaitu pemeriksaan interim (X1) dan audit

judgement (X2) terhadap pertimbangan pemberian opini auditor (Y), dengan

langkah - langkah sebagai berikut : 1. Penetapan Hipotesis

a. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut :

43

Ho: Pemeriksaan interim tidak berpengaruh terhadap pertimbangan pemberian opini auditor.

Ha: Pemeriksaan interim berpengaruh terhadap pertimbangan pemberian opini auditor.

2) Hipotesis parsial antara variabel bebas audit judgement terhadap variabel terikat pertimbangan pemberian opini auditor.

Ho: Audit judgement tidak berpengaruh terhadap pertimbangan pemberian opini auditor.

Ha: Audit judgement berpengaruh terhadap pertimbangan pemberian opini auditor.

b. Hipotesis Statistik

1) Pengujian Hipotesis Secara Parsial (Uji Statistik t)

Dalam pengujian hipotesis ini menggunakan uji satu pihak (one tail test) dilihat dari bunyi hipotesis statistik yaitu hipotesis nol (Ho) : p ≠

0 dan hipotesis alternatifnya (H1) : ρ = 0

Ho: ρ ≠ 0 : Pemeriksaan interim tidak berpengaruh terhadap pertimbangan pemberian opini auditor.

Ha: ρ = 0 : Pemeriksaan interim berpengaruh terhadap pertimbangan pemberian opini auditor.

Ho: ρ ≠ 0 : Audit judgement tidak berpengaruh terhadap pertimbangan pemberian opini auditor.

2. Menentukan Tingkat Signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan tabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena di nilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

a. Menghitung nilai thitung dengan mengetahui apakah variabel koefisien

korelasi signifikan atau tidak dengan rumus :

dan Dimana :

r = Korelasi parsial yang ditentukan n = Jumlah sampel

t = thitung

b. Selanjutnya menghitung nilai Fhitung sebagai berikut :

Dimana:

45

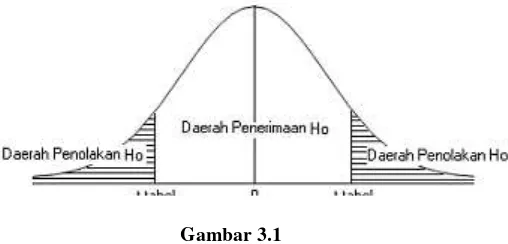

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

a. Hasil thitung dibandingkan dengan ttabel dengan kriteria :

1) Jika thitung ≥ ttabel maka H0 ada di daerah penolakan, berarti Ha diterima

artinya antara variabel X dan variabel Y ada pengaruhnya.

2) Jika thitung ≤ ttabel maka H0 ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel X dan variabel Y tidak ada pengaruhnya. 3) thitung; dicari dengan rumus perhitungan thitung, dan

4) ttabel; dicari di dalam tabel distribusi tstudent dengan ketentuan

5) sebagai berikut, α = 0,05 dan dk = (n-k-1) atau 24-2-1=21 4. Menggambar Daerah Penerimaan dan Penolakan

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

5. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak

87

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan pada bab sebelumnya, maka penulis mengambil kesimpulan sebagai berikut:

1. Pemeriksaan interim berpengaruh signifikan terhadap pertimbangan pemberian opini auditor pada Kantor BPK RI Perwakilan Provinsi Jawa Barat, apabila dilakukan pemeriksaan interim maka akan mempengaruhi opini yang diberikan oleh auditor.

2. Audit judgement berpengaruh signifikan terhadap pertimbangan pemberian opini auditor pada Kantor BPK RI Perwakilan Provinsi Jawa Barat, Apabila auditor tepat dalam memberikan audit judgement maka auditor semakin beralasan dalam memberikan opininya.

5.2 Saran

5.2.1 Saran Praktis

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang pengaruh pemeriksaan interim dan audit judgement terhadap pertimbangan pemberian opini auditor di Kantor BPK RI Perwakilan Provinsi Jawa Barat, maka penulis akan memberikan saran sebagai berikut :

menyelesaikan audit terhadap Laporan Keuangan Pemerintah Daerah LKPD).

2. BPK RI Perwakilan Provinsi Jawa Barat diharapkan dalam menerima penugasan audit dengan resiko yang tinggi auditor akan cermat dalam membuat audit judgement dan mampu melaksanakan proses auditnya secara efisien dan melakukan test of control agar dapat menentukan angka materialitas yang dijadikan dasar dalam pertimbangan pemberian opini auditor untuk mencapai keyakinan memadai bahwa laporan keuangan bebas dari salah saji material.

5.2.2 Saran Akademis

Berdasarkan kesimpulan diatas, maka peneliti memberikan saran kepada peneliti selanjutnya untuk melakukan penelitian dengan topik yang sama dan menggunakan indikator yang tidak digunakan dalam penelitian ini agar diperoleh kontribusi pengaruh yang lebih kuat antara pengaruh pemeriksaan interim terhadap pertimbangan pemberian opini auditor dan pengaruh audit judgement terhadap pertimbangan pemberian opini auditor. Peneliti selanjutnya dapat menggunakan metode penelitian yang sama yaitu analisis regresi linier berganda tetapi dengan unit analisis, populasi, dan sampel yang digunakan berbeda agar diperoleh kesimpulan yang mendukung dan memperkuat teori serta konsep yang telah dibangun sebelumnya baik oleh peneliti maupun peneliti – peneliti terdahulu.

PENGARUH PEMERIKSAAN INTERIM DAN

AUDIT

JUDGEMENT

TERHADAP PERTIMBANGAN

PEMBERIAN OPINI AUDITOR

(Studi Kasus Pada Kantor Badan Pemeriksa Keuangan Republik Indonesia Perwakilan Provinsi Jawa Barat)

THE EFFECT OF INTERIM AUDIT AND AUDIT JUDGEMENT

ON JUDGMENT GRANTING AUDITOR OPINION

(Case Study of The Audit Board of The Republic Indonesia Representative Office of West Java Province)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata I Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama: Heni Supriyatini Nim: 21111079

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

LEMBAR PERNYATAAN KEASLIAN

Dengan ini menyatakan bahwa :

1. Karya tulis saya ini adalah asli dan belum pernah diajukan untuk mendapatkan gelar akademik (Sarjana), baik di UNIKOM maupun di Perguruan Tinggi lain.

2. Karya tulis ini adalah murni gagasan, rumusan, dan penelitian saya sendiri, tanpa bantuan pihak lain, kecuali arahan tim pembimbing.

3. Dalam karya tulis ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam daftar pustaka.

4. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima sanksi akademik sesuai dengan aturan yang berlaku.

Bandung, Agustus 2014

SURAT KETERANGAN

PERSETUJUAN PUBLIKASI

Bahwa yang bertandatangan dibawah ini, penulis dan pihak perusahaan tempat penelitian, menyetujui:

“Untuk memberikan kepada Universitas Komputer Indonesia Hak Bebas Royalty

Nonekslusif atas penelitian ini dan bersedia untuk di-online-kan sesuai dengan

ketentuan yang berlaku untuk kepentingan riset dan penelitian.”

Bandung, Agustus 2015

Penulis Badan Pemeriksa Keuangan Perwakilan Provinsi Jawa Barat

Kepala Perwakilan,

Heni Supriyatini NIM. 21111079

Ir.R.Cornell Syarief P., M.M NIP. 19590504.199003.1.001

Pembimbing

Dr. Deddy Supardi, SE., M.Si., Ak. NIP.41273403010

Catatan :

ix

LEMBAR PERNYATAAN ... ii

SURAT KETERANGAN PERSETUJUAN PUBLIKASI ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 4

1.3 Rumusan Masalah ... 4

1.4 Maksud dan Tujuan Penelitian ... 5

1.4.1 Maksud Penelitian ... 5

1.4.2 Tujuan Penelitian ... 5

1.5 Kegunaan Penelitian ... 6

1.5.1 Kegunaan Praktis ... 6

1.5.2 Kegunaan Akademis ... 6

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS .... 7

2.1 Kajian Pustaka ... 7

2.1.1 Pengertian Auditing ... 7

x

2.1.3 Pemeriksaan interim ... 8

2.1.4 Audit Judgement ... 10

2.1.5 Pertimbangan Pemberian Opini Auditor ... 13

2.2 Kerangka Pemikiran ... 17

2.3 Hipotesis ... 19

BAB III METODOLOGI PENELITIAN... 21

3.1 Metode Penelitian ... 21

3.2 Operasionalisasi Variabel ... 22

3.3 Sumber Data dan Teknik Pengumpulan Data ... 25

3.3.1 Sumber Data ... 25

3.3.2 Teknik Pengumpulan Data ... 26

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian ... 27

3.4.1 Populasi ... 27

3.4.2 Penarikan Sampel ... 28

3.4.3 Tempat dan Waktu Penelitian ... 29

3.5 Metode Pengumpulan Data ... 30

3.5.1 Uji Validitas ... 30

3.5.2 Uji Reliabilitas ... 31

3.6 Metode Pengujian Data ... 33

3.6.1 Rancangan Analisis ... 33

3.6.2 Uji Hipotesis ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

4.1 Hasil Penelitian ... 47

4.1.1 Hasil Analisis Deskriptif ... 51

xi

5.2 Saran ... 87

DAFTAR PUSTAKA ... 90

LAMPIRAN ... 93

90

DAFTAR PUSTAKA

Arens, Alvin A.and James K. Loebbecke. 1996. Auditing: An Integrated Approach, Seventh Edition. Prentice Hall: New Jersey.

A. A. Arens, dkk. 2011. Jasa Audit dan Assurance Pendekatan Terpadu (Adaptasi Indonesia). Jakarta:Salemba Empat.

Abdul Najib. 2015. Fenomena Opini WTP. Melalui <http://nadjibsalatti.web.id>, Diakses pada 24 April 2015.

Aiman Akbar. 2012. Pengaruh Pelaksanaan Pemeriksaan Interim, Pembatasann Lingkup Audit, Dan Independensi Terhadap Pertimbangan Opini Auditor.

Skripsi Universitas Pasundan Bandung.

Ajat S. 2010. Pembahasan APBD 2010 Terhambat Karena Audit BPK. Melalui <http://antarajawabarat.com>, Diakses pada 24 April 2015

Andi Supangat. 2007. Statistik: Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana.

Anugerah Suci. 2011. Analisis Faktor-Faktor Yang Berpengaruh Terhadap Audit judgement. Universitas Diponegoro.

Badan Pemeriksa Keuangan. 2011. Panduan Pemeriksaan Laporan Keuangan Pemerintah Daerah. Jakarta: Badan Pemeriksan Keuangan RI.

Barker, Chris., Pistrang., Nancy., dan Elliot. 2002. Research Methods In Clinical Psychology, An Introduction for Students and Practitioners WilleyAnd Sons. London.

Boynton, dkk. 2003. Modern Auditing, Edisi ketujuh. Jakarta: Erlangga. Deddy Supardi. 2015. Kriteria sampel penelitian. Bandung.

Enggar Diah. 2008. Pengaruh Persuasi atas preferensi klien dan pengalaman audit terhadap pertimbangan auditor dalam mengevaluasi bukti audit. Jurnal Akuntansi Keuangan dan Indonesia. (Volume V;2)

91

IAPI. 2011. Standar Profesional Akuntan Publik. Jakarta : Salemba Empat.

Jonathan Sarwono. 2012. Metode Riset Skripsi: Pendekatan Kuantitatif (Menggunakan Prosedur SPSS). Jakarta: Elex Media Komputindo.

Kamira Sanjaya. 2012. Masih Layak Dipercayakah Laporan Audit “Wajar Tanpa Pengecualian” dari BPK. Melalui <http://politik.kompasiana.com>, Diakses pada 24 April 2015

Lia Yuliansyah. 2015. Jumlah Seluruh Auditor di BPK RI Perwakilan Provinsi Jawa Barat. Bandung: BPK RI Perwakilan Provinsi Jawa Barat.

Mardiasmo. 2009. Akuntansi Sektor Publik. Yogyakarta:ANDI OFFSET

Mulyadi dan Kanaka Puradireja. 2002. Auditing. Edisi Keenam. Buku I. Jakarta: Salemba Empat

Razana Juhaida dan Zuraidah Mohd Sanusi. 2007. The Effect Of Knowledge, Effort Andethical Orientation On Audit judgement Performance. Accounting Research Institute, Faculty of Accountancy, Universiti Teknologi MARA Shah Alam, Selangor.

Republik Indonesia. 2004. Undang - Undang Nomor 15, Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Jakarta. Ridwan dan Sunarto. 2007. Pengantar Statistik untuk Penelitian Sosial Ekonomi,

Komunikasi dan Bisnis. Bandung: Alfabeta.

Silky Raditya Siregar. 2012. Faktor – Faktor Yang Mempengaruhi Pertimbangan Opini Auditor Atas Laporan Keuangan Pemerintah Daerah Istimewa Yogyakarta. Accounting Analysis Journal. ISSN 2252-6765.

Siti Jamilah, Zaenal Fanani, dan Grahita Chandrarin. 2007. Pengaruh Gender, Tekanan Ketaatan, Dan Kompleksitas Tugas Terhadap Audit judgement.

Simposium Nasional Akuntansi X Padang. Makassar. Sugiyono. 2010. Statistika untuk Penelitian. Bandung: Alfabeta.

92

Suhartini dan Dodik Ariyanto. 2012. Pengaruh Pemeriksaan Interim, Lingkup Audit, Dan Independensi Terhadap Pertimbangan Opini Auditor(Studi Kasus Pada Bpk RI Perwakilan Provinsi Bali). Jurnal Ilmiah Akuntansi dan Bisnis Vol. 5, No. 1 Januari 2010.

Sukrisno Agoes. 2012. AUDITING : Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik. Jakarta : Salemba Empat.

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis, Edisi 4, Buku 1. Jakarta:Salemba Empat.

vi

Puji syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan karunia dan rahmat-Nya sehingga penulis dapat menyelesaikan

skripsi ini dengan judul “Pengaruh Pemeriksaan Interim dan Audit judgement

Terhadap Pertimbangan Pemberian Opini Auditor” guna memenuhi persyaratan untuk mendapatkan gelar Sarjana Ekonomi Universitas Komputer Indonesia.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak terdapat kesalahan - kesalahan dan jauh dari kesempurnaan yang disebabkan oleh keterbatasan kemampuan dan pengetahuan penulis. Oleh karena itu, segala kritik dan saran yang sifatnya membangun sangat penulis harapkan untuk perbaikan di masa yang akan datang. Dalam penyusunan skripsi ini tidak sedikit hambatan yang dihadapi penulis tetapi berkat bimbingan, bantuan, arahan, petunjuk, serta doa dari berbagai pihak khususnya orang tua dan keluarga besar yang senantiasa memberikan seluruh kasih sayang, motivasi, dan doa tulus yang tiada pernah henti kepada penulis sampai akhirnya penulis dapat menyelesaikan skripsi ini.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang sebesar – besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas komputer Indonesia.

vii

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Dr. Deddy Supardi, SE., M.Si., Ak., Selaku Dosen pembimbing yang berkenan meluangkan waktu untuk memberikan bimbingan dan pengarahan sehingga penulisan skripsi ini dapat terselesaikan.

5. Seluruh dosen dan staf pengajar Fakultas Ekonomi Universitas Komputer Indonesia.

6. Seluruh staf BPK RI Perwakilan Provinsi Jawa Barat.

7. Sahabat – sahabatku yaitu Mira Kartika, Widyanti D., Diani N., Nadia V., dan Octaviani M., yang senantiasa memberikan semangat dan rasa kasih sayang saat masa – masa perkuliahan.

8. Yogi Sutana yang telah memberikan semangat, doa, pengertian, dukungan, masukan, serta bantuan. Terima kasih telah mendampingi dengan sabar dan setia, serta telah menjadi motivasi penulis selama ini.

9. Seluruh anak Akuntansi 2 yang telah memberikan semangat dan bersama – sama mengikuti perkuliahan selama di jenjang kuliah.

10. Seluruh Anggota KSR PMI UNIKOM yang telah memberikan motivasi, dukungan, dan memberikan rasa kekeluargaan untuk penulis.

11. Fauziatul A., Aji, dan Yuda P. yang telah memberikan semangat, canda, dan tawa disaat penulis sampai menyelesaikan skripsi ini.

viii

kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak dan Allah SWT selalu menyertai kita semua. Aamiinn.

Bandung, Agustus 2015

93

Nama : Heni Supriyatini NIM : 21111079 Jenis Kelamin : Perempuan

Tempat, tanggal lahir : Bandung, 13 Oktober 1993

Agama : Islam

Alamat : Jln. Maleber Utara No. 15 Rt. 05 Rw. 07 Bandung 40184

Alamat E-mail : kartclow@yahoo.com

DATA PENDIDIKAN

Tahun Jenjang

1999 - 2005 SD Mutiara I Bandung 2005 - 2008 SMPN 23 Bandung 2008 - 2011 SMKN 11 Bandung

2011 - Sekarang Mahasiswa Universitas Komputer Indonesia (UNIKOM) Bandung Fakultas Ekonomi Program Studi Akuntansi