PENGARUH PROFESIONALISME DAN PENGALAMAN

AUDITOR TERHADAP PENYELESAIAN DILEMA ETIK

PADA BADAN PEMERIKSA KEUANGAN REPUBLIK

INDONESIA KANTOR PERWAKILAN JAWA BARAT

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

HARRY TRY PUTUHARDJA

0804597

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH PROFESIONALISME DAN PENGALAMAN AUDITOR TERHADAP PENYELESAIAN DILEMA ETIK

(Study Pada Badan Pemeriksa Keuangan Republik Indonesia Kantor Perwakilan Jawa Barat)

Oleh

Harry Try Putuhardja

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© 2014 Harry Try Putuhardja Universitas Pendidikan Indonesia

April 2014

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

Pengaruh Profesionalisme dan Pengalaman Auditor Terhadap Penyelesaian Dilema Etik pada Badan Pemeriksa Keuangan Republik Indonesia Kantor

Perwakilan Jawa Barat

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing I Pembimbing II

Dr. H. Memen Kustiawan, SE., M.Si.,Ak.,CA R. Nelly Nur Apandi, SE, M.Si NIP. 19700521 200312 1 002 NIP. 19801115 200801 2 010

Mengetahui,

Ketua Program Studi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis

TERHADAP PENYELESAIAN DILEMA ETIK (Studi pada BPK RI Kantor Perwakilan Jawa Barat)

Oleh:

Harry Try Putuhardja

Pembimbing I : Dr. H. MemenKustiawan, SE.,M.Si.,Ak.,CA Pembimbing II : R. Nelly NurApandi, SE.,M.Si

ABSTRAK

Penelitian ini bertujuan untuk (1) mengetahui bagaimana pengaruh profesionalisme auditor terhadap penyelesaian dilemma etik di BPK RI Perwakilan Jawa Barat, dan (2) mengetahui bagaimana pengaruh pengalaman auditor terhadap penyelesaian dilema etik di BPK RI Perwakilan Jawa Barat. Variabel-variabel yang diuji adalah profesionalisme dan pengalaman auditor sebagai variabel bebas dan penyelesaian dilema etik sebagai variabel terikat. Dalam penelitian ini, peneliti menggunakan data primer untuk variabel bebas dan variabel terikat berupa data hasil pengisian kuesioner di BPK RI Perwakilan Jawa Barat.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Teknik sampling yang digunakan adalah Non Probability Sampling dengan caraConvinience

Sampling. Hipotesis yang diajukan dalam penelitian ini adalah (1) terdapat pengaruh

antara profesionalisme terhadap penyelesaian dilema etik, dan (2) terdapat pengaruh antara pengalaman terhadap penyelesaian dilema etik. Hipotesis ini diuji dengan menggunakan analisis korelasi sedangkan koefisien determinasi digunakan untuk mengetahui seberapa besar pengaruh tersebut.

THE EFFECT OF PROFESSIONALISM AND EXPERIENCE OF AUDITOR TOWARD SOLUTION OF ETHICAL DILEMMA

(A Study of BPK RI Perwakilan Jawa Barat) By:

Harry Try Putuhardja

Main Supervisor : Dr. H. MemenKustiawan, SE.,M.Si., Ak., CA Co-Supervisor : R. Nelly NurApandi, SE.,M.Si

ABSTRACT

This research is aimed at (1) investigating the effect of auditor’s professionalism towards solution of ethical dilemma in BPK RI Perwakilan Jawa

Barat and (2) identifying the effect of auditor’s experience towards solution of ethical dilemma in BPK RI Perwakilan Jawa Barat. Variables tested in this research are professionalism and experience of auditor as free variable and solution of ethical dilemma as bound variable. In this research, the researcher uses primary data for free and bound variables which taken from questionnaire result in BPK RI Perwakilan

Jawa Barat.

Method used in this research is descriptive method. Meanwhile, sampling technique employed is Non Probability Sampling using Convenience Sampling. Hypothesis in this study are (1) there is an effect of professionalism towards solution of ethical dilemma; and (2) there is an effect of experience towards solution of ethical dilemma. These hypotheses are examined by using correlation analysis. Besides, determination coefficient is used to investigate how significant the effect is.

DAFTAR ISI

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ……….. 9

2.1.2.1 Konsep Profesionalisme ………... 30

2.1.3 Pengalaman ………. 31

2.1.4 Dilema Etik ………. 37

2.1.5 Penelitian Terdahulu ……….. 39

2.2 Kerangka Pemikiran ……….. 40

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ………. 46

3.2 Metode Penelitian ……….. 46

3.2.1 Desain Penelitian ……… 46

3.2.2 Definisi dan Operasionalisasi Variabel ………. 47

3.2.2.1 Definisi Variabel ………... 47

3.2.2.2 Operasional Variabel ……… 49

3.2.3 Populasi dan Sampel Penelitian ... 51

3.2.3.1 Populasi ……… 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ……… 59

4.1.1 Profil Umum BPK RI Perwakilan Jawa Barat ……….. 59

4.1.1.1 Sejarah Singkat BPK RI Perwakilan Jawa Barat ………... 59

4.1.1.2 Visi, Misi, dan Tujuan BPK RI Perwakilan Jawa Barat ……… 60

4.1.1.4 Dasar Hukum ……….. 62

4.1.1.5 Rencana Strategis ………... 64

4.1.2 Karakteristik Responden ………... 65

4.1.3 Hasil Pengujian Alat Ukur Penelitian ……… ... 70

4.1.3.1 Hasil Pengujian Validitas ... 70

4.1.3.2 Hasil Pengujian Reliabilitas ... 72

4.1.3.3 Hasil Pengujian Normalitas ... 73

4.1.4 Gambaran Hasil Penlitian ... 74

4.1.4.1 Profesionalisme ... 75

4.1.4.2 Pengalaman Auditor ... 77

4.1.4.3 Penyelesaian Dilema Etik ... 78

4.1.5 Analisis Korelasi ... 81

4.2 Pembahasan ... 84

4.2.1 Pengaruh Profesionalisme Terhadap Dilema Etik ... 84

4.2.2 Pengaruh Pengalaman Terhadap Dilema Etik ... 87

BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan ... 89

5.2 Saran ... 90

BAB I

PENDAHULUAN

1.1Latar Belakang

Akuntansi merupakan suatu sistem yang mengolah data keuangan menjadi suatu informasi yang digunakan untuk pengambilan keputusan bagi pemakainya. Pemakai informasi akuntansi diklasifikasikan menjadi dua yaitu pihak internal dan

eksternal. Pihak internal yaitu manajemen perusahaan sedangkan pihak eksternal meliputi pemerintah, bank, kreditor, investor dan calon investor. Untuk memenuhi

kebutuhan pihak internal, pemeriksaan laporan keuangan dapat dilakukan oleh audit internal perusahaan tersebut, sedangkan untuk kebutuhan pihak eksternal pemeriksaan laporan keuangan harus diperiksa oleh auditor eksternal guna

memperoleh laporan keuangan yang andal sehingga dapat dipercaya oleh publik. Sejak terkuaknya beberapa kasus kecurangan yang melibatkan auditor pada

saat melakukan proses pemeriksaan laporan keuangan membuat kepercayaan para pemakai laporan keuangan terutama laporan keuangan auditan terhadap auditor menjadi menurun. Padahal, profesi ini mendapat kepercayaan dari publik untuk

instansi pemerintahan. Bila dibandingkan dengan profesi lain, auditor memiliki hubungan yang unik dengan pengguna jasa atau kliennya. Profesi lain mendapatkan

penugasan dari klien dan bertanggung jawab pada klien tersebut, sedangkan auditor mendapatkan penugasan dari perusahaan yang membuat laporan keuangan, namun

bertanggung jawab kepada pengguna laporan keuangan tesebut. Dengan adanya hubungan yang unik ini, seorang auditor sering kali dihadapkan pada suatu keadaan yang dilematis atau yang dikenal dengan sebutan dilema etis.

Dilema etis merupakan situasi yang dihadapi oleh seseorang dimana ia harus mengambil keputusan tentang perilaku tepat yang harus diambil (Arens, 2011).

Sehubungan dengan keadaan tersebut, auditor dituntut untuk mempunyai sikap independen dan lebih profesional. Pekerjaan seorang profesional seharusnya

dilakukan dengan cara yang profesional pula. Auditor diharapkan mampu menghadapi berbagai tekanan yang muncul dari dalam dirinya sendiri maupun dari lingkungan sekitarnya dengan sikap yang profesional. Seorang auditor dalam

melaksanakan tugasnya harus berlandaskan pada standar moral dan etika profesi yang telah ditetapkan.

Dalam menghadapi situasi dilema etis tersebut, auditor dituntut untuk tetap teguh pada pendiriannya dengan berlandaskan pada aturan yang telah ditetapkan. Dilema etis dalam setting auditing dapat terjadi ketika auditor dan klien tidak sepakat

dapat mempengaruhi proses audit yang dilakukan oleh auditor. Klien dapat menekan auditor untuk melakukan tindakan yang melanggar standar pemeriksaan. Dalam

situasi seperti ini auditor dihadapkan pada pilihan-pilihan keputusan yang saling bertentangan terkait dengan aktivitas pemeriksaannya. Apabila auditor memenuhi

tuntutan klien berarti auditor telah melanggar standar pemeriksaan dan kode etik. Namun, apabila auditor memutuskan untuk tidak memenuhi tuntutan klien, maka ia akan mendapat tekanan atau intimidasi dari klien tersebut.

Beberapa kasus di Indonesia, misalnya tahun 2005 terjadi kasus suap yang melibatkan auditor BPK pada saat pemeriksaan Proyek Pengembangan Sistem

Pelatihan dan Pemagangan serta Proyek Peningkatan Fasilitas Mesin dan Peralatan Pelatihan Sebagai Tempat Uji Kompetensi pada 2004-2005 di Depnakertrans. Diduga

ketua tim audit dari BPK menerima suap sebesar Rp. 650 juta dari Kasubdit Pengembembangan Sistem dan Inovasi di instansi tersebut. Pemberian itu bertujuan agar auditor tersebut mengubah hasil pemeriksaan Proyek Peningkatan Fasilitas

Mesin dan Peralatan Untuk Balai Latihan Kerja sesuai keinginan Kasubdit. Padahal, sebelumnya auditor menyatakan telah terjadi penyimpangan dalam proyek tersebut,

antara lain dalam hal kemahalan harga dan kelambatan pekerjaan. (http://news.detik.com)

Pada tahun 2010 terjadi kasus suap terhadap auditor BPK di kota Bekasi yang

Walikota Bekasi, Muchtar Muhammad. Tjandra melakukan suap kepada dua pegawai negeri sub auditor Inspektorat dan BPK Jabar, Suharto dan Enang Hernawan. Uang

Rp 400 juta diberikan secara bertahap agar laporan keuangan Bekasi tahun 2009 menjadi Wajar Tanpa Pengecualian (WTP). (http://news.detik.com)

Kasus lainnya yaitu pada tahun 2008 Walikota Tomohon melakukan kasus suap terhadap dua auditor BPK sebesar Rp. 600 juta. Kasus ini berawal dari Laporan Keuangan Pemda Kota Tomohon tahun 2007. Pemberian suap ini supaya laporan

keuangan Tomohon dinyatakan berstatus wajar dengan pengecualian. (http://news.detik.com)

Kasus-kasus yang terjadi pada auditor selaku pihak yang independen tidak akan terjadi apabila auditor memiliki kemampuan untuk mematuhi dan menerapkan nilai-nilai etika profesinya. Oleh karena itu, dengan terjadinya kasus tersebut

diharapkan dapat memberikan kesadaran untuk lebih memperhatikan etika dalam melaksanakan pekerjaan profesi akuntansi. Seorang professional akuntansi, termasuk

auditor hendaknya bekerja berdasarkan kode etik standar profesi yang telah ditetapkan, karena kode etik merupakan pedoman yang wajib dilaksanakan oleh setiap profesi termasuk auditor. Bekerja dengan berlandaskan pada kode etik, dalam

Pertimbangan etik akuntan di Indonesia diatur dalam kode etik akuntan. Kode etik ini menjadi panduan baik untuk akuntan publik, akuntan pemerintah, akuntan

manajemen, maupun akuntan pendidik dalam melaksanakan tanggung jawab profesionalnya. Akuntan pemerintah dalam hal ini Badan Pemeriksa Keuangan

(BPK) sebagai salah satu badan tertinggi negara memegang peran yang strategis dalam menilai kinerja keuangan pemerintah daerah. Dengan diberlakukannya Peraturan Menteri Dalam Negeri nomor 13 tahun 2006 tentang Pengelolaan

Keuangan Daerah, maka BPK diberi kewenangan untuk melakukan pemeriksaan laporan keuangan yang dibuat oleh Pemerintah Kabupaten/Kota atau Provinsi.

Dengan adanya peraturan tersebut maka peran auditor BPK menjadi sangat strategis karena semua laporan keuangan yang diterbitkan Gubernur/Bupati/Walikota sebagai

bukti pertanggungjawaban harus diperiksa oleh auditor BPK.

Dalam menjalankan profesinya, auditor BPK sering kali menghadapi dilema etik sama halnya dengan auditor/akuntan lainnya, oleh sebab itu auditor diharapkan

dapat mengambil suatu pertimbangan yang tepat untuk menghadapi masalah tersebut. Salah satu determinan penting untuk melakukan pertimbangan dalam pengambilan

keputusan adalah faktor yang secara unik berhubungan dengan indivudu pengambil keputusan dan variabel-variabel yang merupakan hasil dari proses sosialisasi dan pengembangan masing-masing individu. Faktor individu tersebut adalah sikap

Profesionalisme diduga menjadi salah satu faktor yang dapat mempengaruhi suatu individu dalam mengambil suatu tindakan atau keputusan pada saat mengalami

situasi dilema etik. Jeffrey dan Weatherholt (1996), mengemukakan bahwa professional adalah (1) suatu keyakinan dan penerimaan tujuan dan nilai-nilai dalam

organisasi profesi, (2) kemauan untuk memainkan peran tertentu atas nama organisasi profesi, (3) keinginan untuk mempertahankan keanggotaan pada organisasi profesi. Kode etik mengenai profesionalisme auditor BPK diatur dalam Peraturan Badan

Pemeriksa Keuangan Republik Indonesia No. 2 Tahun 2007 tentang Kode Etik BPK-RI Pasal 8 ayat 1 dan 2.

Faktor lain yang dapat mempengaruhi auditor dalam melakukan pertimbangan saat menghadapi dilema etik adalah pengalaman. Abdolmohammadi dan Wright

(1987) mengatakan bahwa auditor yang tidak berpengalaman mempunyai tingkat kesalahan yang lebih signifikan dibandingkan dengan auditor yang lebih berpengalaman. Hal ini didukung oleh penelitian yang dilakukan oleh Dezoort (1998)

yang menemukan bahwa anggota komite audit yang berpengalaman membuat pertimbangan internal control lebih baik dibandingkan yang kurang berpengalaman.

Hal ini mengindikasikan bahwa anggota komite audit yang berpengalaman membuat

judgment lebih konsisten dibandingkan dengan yang kurang berpengalaman.

Berdasarkan perbedaan hasil penelitian terdahulu tersebut, maka penulis

etikdengan judul “Pengaruh Profesionalisme dan Pengalaman Auditor Terhadap

Penyelesaian Dilema Etik pada Badan Pemeriksa Keuangan Kantor Perwakilan

Jawa Barat.”

1.2Rumusan Masalah

Berdasarkan latar belakang yang sudah diuraikan diatas, maka permasalahan yang akan dibahas dalam penelitian ini, antara lain:

1. Bagaimana pengaruh profesionalisme auditor terhadap penyelesaian dilema etik pada Badan Pemeriksa Keuangan Republik Indonesia Kantor Perwakilan Jawa Barat ?

2. Bagaimana pengaruh pengalaman auditor terhadap penyelesaian dilema etik pada Badan Pemeriksa Keuangan Republik Indonesia Kantor Perwakilan Jawa Barat ?

1.3Maksud dan Tujuan Penelitian

Berdasarkan pada rumusan masalah diatas, maka tujuan penelitian ini adalah untuk:

2. Mengetahui pengaruh pengalaman auditor terhadap penyelesaian dilema etik pada Badan Pemeriksa Keuangan Republik Indonesia Kantor Perwakilan

Jawa Barat

1.4Kegunaan Penelitian

Berdasarkan tujuan yang telah dipaparkan diatas, maka penelitian ini diharapkan akan bermanfaat, baik secara teoritis maupun praktis. Manfaat yang

diharapkan dari penelitian ini, diantaranya :

1. Kegunaan akademis:

Memberikan kontribusi bagi dunia pendidikan khususnya jurusan akuntansi agar dapat lebih memberikan dan mengembangkan materi tentang

etika, akuntansi keperilakuan, dan auditing di dalam kurikulum perkuliahan agar dapat menunjang profesionalisme para calon auditor ketika praktik di

lapangan.

2. Kegunaan praktis:

b. Dapat memberikan masukan yang berharga bagi auditor tentang pentingnya memperhatikan kompetensi individu yaitu profesionalisme

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu (Sugiyono, 2006). Penelitian juga dimaksudkan untuk menyelidiki gejala atau peristiwa tertentu. Peristiwa atau kejadian yang diteliti adalah suatu

fenomena tertentu yang direpresentasikan oleh konsep atau variabel. Konsep atau variabel merupakan abstraksi dari gejala, peristiwa atau masalah yang memerlukan

penyelidikan. Untuk memilih, mengolah, dan menafsirkan suatu data dan keterangan yang berkaitan dengan apa yang menjadi tujuan dalam penelitian diperlukan suatu

objek penelitian. Objek penelitian pada penelitian ini adalah auditor Badan Pemeriksa Keuangan Perwakilan Wilayah Jawa Barat.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Penelitian merupakan kegiatan yang bertujuan untuk mengembangkan ilmu pengetahuan. Tujuan penelitian tersebut mencakup penemuan masalah dan pemecahan masalah. Untuk mencapai tujuannya, penelitian menggunakan cara-cara

pengetahuan yang mengkaji ketentuan mengenai cara-cara atau prosedur-prosedur yang digunakan dalam penelitian. Metode penelitian pada dasarnya merupakan cara

ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu, merupakan cara teratur yang digunakan untuk melaksanakan suatu pekerjaan agar tercapai hasil yang

baik seperti yang dikehendaki.

Sebelum melakukan penelitian, peneliti diharuskan untuk merancang perencanaan terlebih dahulu mengenai metode-metode yang akan digunakan dalam

penelitian atau lebih dikenal dengan desain penelitian. Desain penelitian diperlukan untuk melakukan penelitian mulai dari tahap awal berupa merumuskan masalah

hingga sampai pada tahap pelaporan hasil penelitian. Metode penelitian yang digunakan peneliti dalam penyusunan skripsi ini adalah metode penelitian asosiatif.

Suliyanto (2006) menyebutkan bahwa “riset asosiatif merupakan riset yang

bertujuan mengetahui hubungan atau pengaruh antara dua variabel atau lebih.”

3.2.2 Definisi dan Operasionalisasi Variabel

3.2.2.1 Definisi Variabel

Variabel berkenaan dengan apa yang akan diteliti. Variabel merupakan segala sesuatu yang dapat diberikan berbagai macam nilai dan merupakan mediator antara konstruk yang bersifat abstrak dengan fenomena nyata yang ada. Variabel dapat

Menurut Sugiyono (2006), “variabel penelitian adalah suatu atribut atau sifat

atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”. Sesuai dengan

judul penelitian ini yaitu “Pengaruh Profesionalisme dan Pengalaman Auditor

Terhadap Penyelesaian Dilema Etik pada Badan Pemeriksa Keuangan Republik Indonesia Kantor Perwakilan Jawa Barat”, terdapat 2 variabel, yaitu:

1. Variabel Independen (X)

Variabel independen merupakan variabel bebas dan variabel yang

menjelaskan atau mempengaruhi variabel yang lain. Dalam penelitian ini, yang merupakan variabel independen adalah Faktor-Faktor yang dapat mempengaruhi

penyelesaian dilema etikayaitu profesionalisme dan pengalaman auditor.

Menurut Hall (1968), profesionalisme dapat dilihat dari 5 dimensi, antara lain pengabdian pada profesi, kewajiban sosial, kemandirian, keyakinan terhadap

peraturan profesi, hubungan dengan sesama profesi. Sementara itu, Maksi dalam Eunike (2007) meyebutkan bahwa auditor dikatakan berpengalaman jika sudah

memiliki pengalaman kerja lebih dari 2 tahun.

Variabel independen merupakan variabel yang dijelaskan atau dipengaruhi oleh variabel independen (terikat). Variabel dependen juga disebut sebagai variabel

akibat dari adanya variabel independen. Dalam penelitian ini yang menjadi variabel dependen adalah penyelesaian dilemma etik. Definisi dilemma etik menurut Arens

(2011) adalah “situasi yang dihadapi oleh seseorang dimana ia harus mengambil keputusan tentang perilaku yang tepat”. Arens (2011) juga mengemukakan beberapa pendekatan sederhana yang diharapkan dapat menyelesaikan suatu dilema etik.

Pendekatan tersebut, antara lain : 1. Memperoleh fakta yang relevan.

2. Mengidentifikasi isu-isu etis berdasarkan isu tersebut.

3. Menentukan siapa yang akan terpengaruh oleh akibat dari dilemma tersebut

dan bagaimana setiap orang atau kelompok itu terpengaruhi.

4. Mengidentifikasi berbagai alternative yang tersedia bagi orang yang harus menyelesaikan dilema tersebut.

5. Mengidentifikasi konsekuensi yang mungkin terjadi dari setiap alternatif. 6. Memutuskan tindakan yang tepat.

3.2.2.2 Operasionalisasi Variabel

Definisi operasional menurut Husein Umar (2003) adalah “penentuan suatu

Untuk memahami penggunaan variabel dalam penelitian ini, penulis memberikan

batasan-batasan atas variabel yang teliti dengan operasional sebagai berikut :

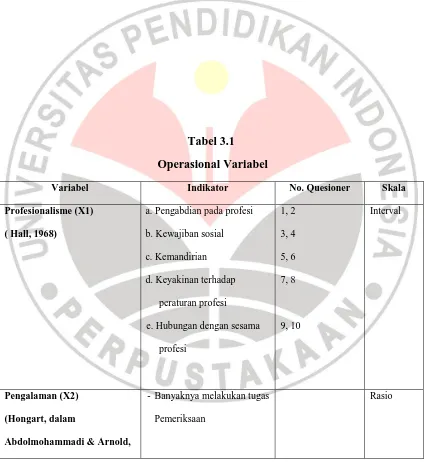

Tabel 3.1

Operasional Variabel

Variabel Indikator No. Quesioner Skala

Profesionalisme (X1)

( Hall, 1968)

a. Pengabdian pada profesi

b. Kewajiban sosial

- Banyaknya melakukan tugas

Pemeriksaan

1987 )

Penyelesaian Dilema Etik (Y)

(Arens, 2011)

akan berpengaruh sebagai

akibat dari dilema tersebut

- Mengidentifikasi alternatif

yang tersedia untuk

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1 Populasi

Menurut Sugiyono (2006), “Populasi adalah wilayah generalisasi yang terdiri

atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Dalam penelitian ini yang menjadi populasi adalah seluruh Auditor Badan

Pemeriksa Keuangan Perwakilan Jawa Barat yang berjumlah 90 orang.

Sugiyono (2006) mengemukakan bahwa sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan

penelitian tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga, dan waktu, maka peneliti dapat menggunakan

sampel yang akan diambil dari populasi itu. Adapun teknik sampling yang digunakan dalam penelitian ini adalah Non Probability Sampling dengan cara Convinience

Sampling, yaitu teknik penentuan sampel dengan kemauan peneliti tidak ditentukan

ataupun diacak tetapi menentukan sampel secara tidak sengaja.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data menurut Suharsimi Arikunto (2006) adalah

”mengamati variabel yang akan diteliti dengan beberapa metode diantaranya adalah

interview, tes observasi, kuesioner dan sebagainya”. Dalam penelitian ini penulis

mengumpulkan data dengan cara penggunaan kuesioner (angket). Sugiyono (2006)

mengemukakan “kuesioner merupakan teknik pengumpulan data yang dilakukan

dengan cara memberikan seperangkat atau pertanyaan kepada responden untuk

dijawabnya”.

3.2.5 Teknik Analisis Data

instrumen penelitian (kuesioner) yang disebar harus diolah menjadi data baku, instrumen penelitian yang dibuat bertujuan untuk mentransformasikan data kuantitatif

agar dapat dianalisis dengan metode statistik yang diterapkan.

Untuk keperluan analisis kuantitatif, maka pemberian skor untuk setiap item

digunakan skala numerik yang jumlahnya ganjil dengan gradasi 1 sampai 5. Untuk setiap pilihan jawaban diberi skor, maka responden harus memberikan jawaban dari pertanyaan kuesioner. Jawaban tersebut diberi skor 1-5. Ketegori yang digunakan

adalah sebagai berikut :

Positif terendah 1 2 3 4 5 positif tertinggi

Setelah adanya analisis data antara hasil kuesioner dan wawancara, kemudian

diadakan perhitungan dari hasil kuesioner agar hasil analisis dapat teruji dan diandalkan. Data primer digunakan dalam penelitian ini perlu diuji validitas dan

reliabilitasnya karena data tersebut berasal dari jawaban responden yang mungkin dapat menimbulkan bias. Hal ini sangat penting karena kualitas data akan

mempengaruhi kualitas kesimpulan.

Menurut Suharsimi Arikunto (2006) validitas adalah “Suatu ukuran yang

menunjukkan tingkat-tingkat kevalidan atau kesahihan suatu instrumen. Suatu

instrumen yang valid atau sahih mempunyai validitas yang tinggi. Sebaliknya,

instrumen yang kurang valid berarti memiliki validitas rendah”.

Pengujian validitas yang digunakan dalam penelitian ini adalah validitas kontstruk (construct validity) yaitu dengan mengkorelasikan skor tiap item-item dengan skor total. Teknik yang digunakan adalah dengan pearson product moment.

= √ ∑ ∑ ∑ ∑ ∑ ∑ ∑ (Arikunto, 2006)

= koefisien korelasi butir

∑ = jumlah skor tiap item yang diperoleh responen uji coba

∑ = jumlah skor total item yang diperoleh responden uji coba

n = jumlah responden uji coba

Selanjutnya untuk mengetahui valid tidaknya suatu item dengan

membandingkan data tersebut dengan r kritis. Menurut Sugiyono (2006) menyatakan bahwa:

“Item yang mempunyai korelasi yang positif dengan kriterium (skor total)

yang tinggi pula. Biasanya syarat minimum untuk dianggap memenuhi syarat

adalah kalau r = 0,3”.

3.2.5.2 Uji Reliabilitas

Uji reliabilitas dapat menunjukan seberapa jauh instrumen dapat memberikan

sebuah hasil yang konsisten walaupun pengukuran dilakukan lebih dari satu kali. Menurut Suharsimi Arikunto (2006), “reliabilitas menunjuk pada satu pengertian

bahwa sesuatu instrumen cukup dapat dipercaya untu digunakan sebagai alat

pengumpul data”. Pengujian reliabilitas instrumen dengan rentang skor 1-5

menggunakan rumus Alpha Cronbach. Menurut Suharsimi Arikunto (2006), “rumus

alpha digunakan untuk mencari reliabilitas instrumen yang skornya bukan 1 dan 0, misalnya angket atau soal bentuk uraian”.

Adapun rumus yang dipakai dalam uji reliabilitas ini adalah:

=

∑

(Suharsimi Arikunto, 2006)

Keterangan :

= banyaknya butir pertanyaan atau banyaknya soal

∑ = jumlah varians butir

= varians total

Dengan degree of freedom (df) = (n-2) dan = 0,70, maka :

1. Jika ralpha positif dan rtabel > ralpha, maka kuisioner sebagai alat ukur

handal/reliable.

2. Jika ralpha positif dan rtabel ≤ ralpha, maka kuisioner dinyatakan tidak

reliable.

3.2.5.3 Uji Normalitas

Imam Ghozali (2009) mengemukakan bahwa untuk melihat normalitas residual

adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian hanya dengan

melihat histrogram hal ini dapat menyesatkan khususnya untuk jumlah sampel kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang memandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan

Selain itu, Imam Ghozali (2009) juga menjelaskan bahwa uji normalitas dengan grafik dapat menyesatkan jika tidak hati-hati secara visual kelihatan normal, padahal

secara statistik bisa sebaliknya. Oleh sebab itu, dianjurkan untuk dilengkapi dengan uji statistik. Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan

skewness dari residual.

Uji normalitas menurut Purbayu (2005) adalah “pengujian tentang

kenormalan distribusi data”. Asumsi normalitas merupakan persyaratan yang sangat

penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal,

sehingga layak dilakukan pengujian secara statistik. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan cara analisis grafik dan

uji statistik. Cara yang paling mudah adalah dengan menggunakan analisis grafik.

3.2.5.4Pengujian Hipotesis

Tujuan analisis data adalah untuk memperoleh gambaran atas

variabel-variabel yang diteliti dari data yang terkumpul terkait dengan rumusan masalah dan hipotesis yang diajukan. Oleh karena itu tahap ini merupakan tahap yang paling

Dalam penelitian ini pengujian hipotesis menggunakan uji signifikansi dengan melihat hasil pengujian Korelasi Product Moment dengan bantuan Software SPSS

16.0 for Windows, dengan rumus sebagai berikut:

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

Kriteria keputusan:

-rtabel< rhitung< + rtabel , maka H0 diterima

(Sugiyono :2006)

Analisis korelasi pearson product moment digunakan untuk menentukan bagaimana kuatnya hubungan suatu variabel dengan variabel lain yang dalam

penelitian ini adalah hubungan antara profesionalisme (X1) dan pengalaman auditor (X2) terhadap penyelesaian dilema etik (Y).

Ha diterima apabila nilai Sig. < 0,05 Maka ada korelasi yang signifikan

Ho diterima apabila nilai Sig. >0,05 Maka tidak ada korelasi yang signifikan Penelitian ini berkaitan dengan ada tidaknya pengaruh antara variabel X1 dan

X2 dengan variabel Y. Dalam penelitian ini hipotesis nol ��dan hipotesis alternatif

��1: ρ = 0, Profesionalisme auditor tidak berpengaruh terhadap penyelesaian

dilema etik pada Badan Pemeriksa Keuangan Republik Indonesia Kantor

Perwakilan Jawa Barat

�a1: ρ ≠ 0, Profesionalisme auditor berpengaruh terhadap penyelesaian

dilema etik pada Badan Pemeriksa Keuangan Republik Indonesia Kantor

Perwakilan Jawa Barat

��2: ρ = 0, Pengalaman auditor tidak berpengaruh terhadap penyelesaian

dilema etik pada Badan Pemeriksa Keuangan Republik Indonesia Kantor Perwakilan Jawa Barat

�a2: ρ ≠ 0, Pengalaman auditor berpengaruh terhadap penyelesaian dilema

etik pada Badan Pemeriksa Keuangan Republik Indonesia Kantor Perwakilan Jawa Barat

Untuk mengetahui besarnya pengaruh variabel X1 dan X2 terhadap variabel Y

dapat digunakan koefisien determinasi. Menurut Jonathan Sarwono (2005),

“Koefisien determinasi digunakan untuk menghitung besarnya peranan atau pengaruh

variabel bebas terhadap variable tergantung”. Untuk mengetahui besarnya koefisien

�� = 2 100

(Sudjana, 2001: 246)

Keterangan:

Kd = Koefisien determinasi

2 = Nilai koefisien regresi

Koefisien determinasi berguna untuk mengetahui besarnya faktor yang mempengaruhi antara variabel profesionalisme dan pengalaman auditor tergadap

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh profesionalisme dan

pengalaman auditor terhadap penyelesaian dilemma etik. Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik kesimpulan sebagai berikut:

1. Profesionalisme auditor berpengaruh terhadap penyelesaian dilemma etik

pada auditor Kantor BPK RI Perwakilan Jawa Barat. Artinya, semakin kuat komitmen profesionalisme yang diterapkan auditor Kantor BPK RI

Perwakilan Jawa Barat, maka perilaku auditor akan lebih mengarah pada ketaatan terhadap peraturan, sehingga auditor dapat lebih mudah dalam

menyelesaikan situasi dilema etik.

2. Pengalaman auditor berpengaruh terhadap penyelesaian dilemma etik pada auditor Kantor BPK RI Perwakilan Jawa Barat. Artinya, semakin sering

5.2 Saran

Berdasarkan penelitian yang telah dilakukan, hasil penelitian dan kesimpulan

yang telah dijabarkan, maka penulis mengajukan beberapa saran, antara lain:

1. Secara umum sikap profesionalisme auditor Kantor BPK RI Perwakilan Jawa Barat sudah baik.Peneliti memberikan saran agar auditor tetap dapat

berpegang teguh pada komitmen profesinya sebagai auditor dan lebih memperkuat sikap loyalitasnya terhadap profesi dengan lebih mengutamakan

kepuasan materi dibandingkan kepuasan rohani.

2. Secara umum upaya penyelesaian dilema etik yang dilakukan auditor Kantor BPK RI Perwakilan Jawa Barat sudah baik, namun auditor kurang melakukan

analisis terhadap siapa saja yang akan terpengaruh ketika auditor sedang mengalami

situasi dilema etis. Peneliti memberikan saran agar auditor dapat menganalisis

terlebih dahulu siapa saja yang akan terpengaruh dari dilema tersebut, sehingga dapat

menjadi bahan pertimbangan auditor untuk menghadapi situasi dilema etik tersebut.

pada Kantor Perwakilan daerah lainnya juga. Selain itu, peneliti selanjutnya juga dapat menambah kembali variabel lain yang sekiranya dapat memberikan

Daftar Pustaka

Abdolmohammadi dan A. Wright. 1987. An Examination of The Effects of Experience and Task Complecety on Audit Judgment. The Accounting Review

Abriyani, Puspaningsih, 2004. “Faktor-faktor yang berpengaruh Terhadap Kepuasan

Kerja Dan Kinerja Manajer Perusahaan Manufaktur”, Jurnal Akuntansi dan

Auditing Indonesia, Jakarta.

Agoes, Sukrisno. 2008. Praktikum Audit .Jakarta : Salemba Empat

Arens, Alvin A and Randal J. Elder, Mark Beasley. 2011. Auditing and assurance

services, an integrated approach. New Jersey: Prentice-Hall. Inc

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta:

Rineka Cipta

Budi Santosa, Purbayu dan Ashari. 2005. Analisis Statisktik dengan Microsoft Excel

dan SPSS. Yogyakarta: Andi

Dian, Indri Purnamasari, 2005. ”Pengaruh Pengalaman Kerja Terhadap Hubungan

Partisipasi dengan Efektifitas Sistem Informasi”, Jurnal Riset Akuntansi

Keuangan, Jakarta.

Elfarini, Eunike Cristiana. 2007. Pengaruh Kompetensi dan Independensi Auditor

Terhadap Kualitas Audit. Skripsi. FE Universitas Negeri Semarang

Flint, David. 1988. Philosophy and Principles of Auditing An Introducting. London:

Macimillan Education. Ltd

Ghozali, Imam. 2009. Analisis Multivariate Lanjutan dengan Program SPSS. Semarang: Badan Penerbit Universitas Dipenogoro

Hall, Richard. 1968. “Professionalism and Bureaucratization”, American Sosiological

Review. New Jersey.

Jeffrey. C., and N. Weatherholt. 1996. Ethical Development, Professional Comitment,

and Rule Observance Attitudes: A Studyy Case of CPA’s and Corporate

Accountants. Behavioral Research in Accounting

Kalbers, Lawrence P. dan Fogarty, Timothi J. 1995. “Profesionalism and Its Consequences: A Study of Internal Auditors”, Auditing: A Journal of Practice

Knoers dan Haditono, 1999. Psikologi Perkembangan: Pengantar dalam Berbagai

Bagian, Cetakan ke-12, Gajah Mada University Press, Yogyakarta

Larkin, Joseph, M. 2000. The Ability of Internal Auditors to Identity Ethical Dilemmas, Journal of Business Ethics

Mulyadi. 2002 Auditing. Edisi keenam, Cetakan Pertama. Jakarta: Salemba Empat

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 1 Tahun 2007 tentang

Standar Pemeriksaan Keuangan Negara.

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 2 Tahun 2007 tentang

Kode Etik Badan Pemeriksaan Keuangan Republik Indonesia

Rahayu, Siti Kurnia dan Ely Suhayati. 2010 . Auditing: Konsep Dasar dan Pedoman

Pemeriksaan Akuntan Publik . Yogyakarta : Graha Ilmu

Riduwan. 2005. Skala Pengukuran Variabel Penelitian. Bandung: Alfabeta

Simajuntak, Payama J. 2005. Manajemen & Evaluasi Kinerja. Peberbit FE UI. [online]

Sugiyono. 2006. Statistika Untuk Penelitian. Bandung: Alfabeta

Suharyadi dan Purwanto. 2004. Statistika Untuk Ekonomi dan Keuangan Modern.

Sukriah, Ika. 2009. “Pengaruh Pengalaman Kinerja, Independensi, Obyektifitas,

Integritas dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan”. Jurnal.

SNA XII. Palembang

Suliyanto. 2006. Metode Riset Bisnis. Yogyakarta: Andi

Supomo, Bambang. 2002. Metodelogi Penelitian Bisnis. Yogyakarta: BPEE Yogyakarta

Tangkilisan, Nogi, S Hessel, 2005, Manajemen Publik, Penerbit PT. Gramedia

Widiasarana Indonesia: Jakarta.

Tim Penyusun Pedoman Penulisan Skripsi Program Studi Akuntansi. 2008. Pedoman

Penulisan Skripsi. Bandung: UPI

Umar, Husein. 2003. Metode Riset Bisnis. Jakarta: PT. Gramedia

Windsor, C. A. dan N. M. Askhanasy. 1995. “The Effect of Client Management

Bergaining Power, Moral Reasoning Development and Believe in a Just World on Auditors Independence”. Accounting, Organization, and Society.

Vol. 20 No. 7/8