The Procedures of Implementation and Remittance of State

Revenue (non-tax revenues) for Textile Testing Services in Balai

Besar Tekstil Kementerian Perindustrian Bandung

Tugas Akhir

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya Ekonomi

Program Studi Akuntansi

Nama : Riska Andriani Nim : 21308036

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

i

Penelitian ini dilakukan di Balai Besar Tekstil Bandung. Pada pelaksanaan pelayanan jasa pengujian dilakukan sesuai dengan urutan datangnya permintaan uji dan dilakukan pada jam-jam kerja, lamanya pengujian tekstil maksimal 5 hari. Tujuan penelitian yang dilakukan di Balai Besar Tekstil bandung adalah untuk (1) jenis-jenis Penerimaan Negara Bukan Pajak (PNBP) di Balai Besar Tekstil Bandung. (2) prosedur pelaksanaan dan penyetoran Penerimaan Negara Bukan Pajak (PNBP) Atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Tekstil Bandung. (3) hambatan-hambatan dan upaya-upaya yang dilakukan dalam Prosedur Pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) Atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Tekstil Bandung.

Metode pengumpulan data menggunakan 1) studi lapangan 2) studi pustaka, sedangkan metode analisis data yang digunakan adalah menggunakan metode Deskriptif, yaitu mengungkapkan gambaran masalah yang terjadi saat penelitian ini berlangsung.

Hasil penelitian yang diperoleh adalah pemaparan tentang (1) Pelayanan Jasa Pengujian Tekstil (2) Pelaksanaan sesuai dengan prosedur yang telah ditentukan di Balai Besar Tekstil dan Seluruh Penerimaan Negara Bukan Pajak wajib disetor langsung secepatnya ke Kas Negara. (3) Kekurangannya Tenaga kerja mengakibatkan penerimaan kas berkurang dan harus mengontrak tenaga kerja lain sesuai kebutuhan.

ii

The research was conducted in Balai Besar Tekstil Bandung. In the implementation of the testing services performed in accordance with the order of arrival of requests and the test performed during the hours of work, length of textile testing a maximum of 5 days. The goal of research conducted at the Balai Besar Tekstil Bandung is to (1) the types of State Revenue (non-tax revenues) in the Great Hall of the Textile Bandung. (2) implementation procedures and deposit of State Revenue (non-tax revenues) Upper Textile Testing Services in the Balai Besar Tekstil Bandung. (3) barriers and efforts undertaken in the Implementation Procedures Non-Tax State Revenues (non-tax revenues) Upper Textile Testing Services in the Balai Besar Tekstil Bandung.

Data collection methods using 1) a field study 2) literature study, while data analysis methods used is descriptive method, which reveals a picture problems that occur when the research took place.

The results obtained are the exposure of (1) Textile Testing Services (2) Implementation in accordance with the procedures prescribed in the Balai Besar Tekstil Bandung and All State Revenue shall be directly deposited into the State Treasury as soon as possible. (3) The drawback workforce resulted in reduced cash receipts and other workers must be contracted as needed.

iii

Dengan rasa puji serta syukur penulis panjatkan kepada Allah SWT, karena dengan limpahan rahmat, ridho dan karunianya penulis dapat menyelesaikan Tugas Akhir ini.

Penulis menyadari sepenuhnya bahwa dalam penyusunan Tugas Akhir ini masih banyak hambatan dan kekurangan, dikarenakan keterbatasan penulis dalam pengetahuan dan pengalaman di bidang ini. Akan tetapi atas kerja keras dari penulis serta bantuan dan dorongan dari berbagai pihak sehingga penulis dapat menyelesaikannya.

Tugas Akhir ini dibuat sebagai syarat dalam menempuh program Diploma III jurusan AKUNTANSI di UNIVERSITAS KOMPUTER INDONESIA (UNIKOM).

Dengan berbagai cara dan usaha telah di lakukan oleh penulis untuk pengolahan dan penyelesaian Tugas Akhir ini sesuai dengan apa yang telah di dapatkan selama mengikuti kegiatan Kerja praktek pada “Balai Besar Teksil

iv

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc. selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Siti Rahayu Kurnia, SE, M.Si, Ak. selaku Dosen Wali Ak-5.

4. Sri Dewi Anggadini, SE, M.Si, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia

5. Lilis Puspitawati, SE, M.Si, selaku dosen pembimbing dalam penyusunan Tugas Akhir ini.

6. Seluruh Staff dan Dosen Unversitas Komputer Indonesia.

7. Suseno Utomo selaku Kepala Kantor Balai Besar Tekstil (BBT) Bandung. 8. Cahyadi selaku Kepala Sub Bagian Keuangan di Balai Besar Tekstil

(BBT) Bandung.

9. Reni Herliani Selaku Bendahara Penerimaan di Balai Besar Tekstil (BBT) yang telah membantu penyusunan Tugas Akhir ini.

10.Anggi Pramadhya SE. Selaku karyawan Subag Keuangan di Balai Besar Tekstil (BBT) Bandung.

v

13. Andriyanto yang selalu memberikan semangat, dukungan, perhatian, do’a dan bantuannya dalam penyusunan Tugas Akhir ini.

14.Teman-temanku di kelas AK-5 yang telah membantu dalam penyusunan Tugas Akhir ini, khususnya sahabat-sahabatku Irnes, Lisda, Desti, Ingwie dan Elisya.

15.Seluruh pihak yang telah membantu dalam penyusunan Tugas Akhir ini. Semoga segala bantuan dan dukungan dari seluruh pihak yang diberikan kepada penulis mendapat balasan dari Allah SWT, Amin.

Wassalamu’alaikum Wr.Wb

Bandung, Juli 2011

1 1.1 Latar belakang Penelitian

Pada era globalisasi sekarang ini dimana perkembangan ilmu dan teknologi telah berkembang pesat, persaingan dalam perdaganganpun semakin ketat sehingga perusahaan sangat membutuhkan tenaga kerja yang ahli serta strategi dalam berbisnis yang dapat mengikuti perkembangan jaman (up to date).

Dalam menjalankan tugas negara dalam hal keuangan negara, pemerintah harus membuat suatu perencanaan yang matang, salah satu upaya pemerintah adalah untuk memperbaiki perekonomian Indonesia kearah yang lebih positif.

dari Penerimaan Perpajakan, Penerimaan Negara Bukan Pajak (PNBP), dan Penerimaan Hibah.

Penerimaan Negara Bukan Pajak (PNBP) merupakan ruang lingkup keuangan Negara yang dikelola dan dipertanggungjawabkan sehingga Badan Pemeriksa Keuangan (BPK) sebagai lembaga audit yang bebas dan mandiri turut melakukan pemeriksaan atau komponen yang mempengaruhi pendapatan negara dan merupakan penerimaan negara dengan undang-undang.

Jenis-jenis Penerimaan Negara Bukan Pajak Di Kementerian Perindustrian dibagi menjadi 7, yaitu Jasa Pelayanan Pelatihan dan Konsultasi, Jasa Pelayanan Penyelenggaraan Pendidikan, Jasa Pelayanan Pengujian dan Kalibrasi, Jasa Pelayanan Teknis Pelatihan, Jasa Pelayanan Teknis Sertifikasi Produk Penggunaan Tanda Standar Nasional Indonesia (SNI) dan Sertifikasi Sistem Manajemen Mutu, Jasa Pelayanan Teknis Konsultansi Sistem Manajemen Mutu, dan Jasa pelayanan yang berasal dari kerjasama dengan pihak lain.

Salah satunya Penerimaan Negara Bukan Pajak (PNBP) di Balai Besar Tekstil adalah Pelayanan Jasa Pengujian Tekstil yang terdiri dari Pengujian kekuatan serat, benang dan kain, Konstruksi kain, Identifikasi serat dan komposisi kain, Identifikasi zat warna, Ketahanan luntur zat warna pada kain dan Color matching.

wajib dilaporkan secara tertulis oleh Pejabat Instansi Pemerintah kepada Menteri Keuangan dalam bentuk Laporan Realisasi PNBP yang disampaikan setiap bulan paling lamsbat tanggal 10 bulan berikutnya, Namun dalam perkembangan selanjutnya, menurut Surat Edaran Sekretaris Jenderal Depkeu RI Nomor : S-389/SJ/2006 tanggal 15 Juni 2006 yang kemudian ditindaklanjuti dengan Surat Edaran Dirjen Pajak Nomor : SE-05/PJ.12/2006 tentang Laporan Realisasi Penerimaan Negara Bukan Pajak, Instansi Pemerintah memiliki kewajiban untuk menyampaikan Laporan Bulanan realisasi PNBP setiap bulan kepada Sekretaris Jenderal u.p. Biro Perencanaan dan Keuangan serta tembusan disampaikan kepada Sekretaris Dirjen Pajak u.p. Kepala Bagian Keuangan. Walaupun PNBP memiliki sifat segera harus disetorkan ke kas negara, namun sebagian dana dari PNBP yang telah dipungut dapat digunakan untuk kegiatan tertentu oleh instansi yang bersangkutan. Pemberian ijin penggunaan dan besaran jumlah ditentukan oleh Menteri Keuangan melalui Keputusan Menteri Keuangan.

Sering terjadi di Balai Besar Tekstil adalah apabila pemintaan pengujian terlalu penuh (overload) maka para tenaga kerja harus menambah jadwal kerja pengujiannya, dan apabila masih tidak bisa ditangani, maka perusahaan meminta orang untuk dikontrak beberapa hari kerja (outsearching).

Berdasarkan latar belakang diatas maka penulis tertarik untuk melakukan penelitian mengenai masalah tersebut dalam bentuk Laporan dengan judul “Prosedur Pelaksanaan dan Penyetoran Penerimaan Negara Bukan Pajak (PNBP) atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Tekstil Kementerian Perindustrian Bandung”.

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian, maka untuk mempermudah arah dan pembahasan, penulis mengidentifikasikan masalah sebagai berikut :

1. Kurangannya Sumber Daya Manusia (SDM) atau tenaga kerja. 2. Adanya Penerimaan Negara Bukan Pajak (PNBP) terutang. 1.2.2 Rumusan Masalah

1. Bagaimana Prosedur Pelaksanaan dan Penyetoran Penerimaan Negara Bukan Pajak (PNBP) Atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Tekstil (BBT) Bandung.

2. Bagaimana hambatan-hambatan yang terjadi dalam Prosedur Pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) Atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Tekstil (BBT) Bandung.

3. Bagaimana upaya-upaya yang dilakukan dalam mengatasi hambatan yang terjadi dalam Prosedur Pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) Atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Tekstil (BBT) Bandung.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud Penulis melakukan penelitian ini adalah untuk mengetahui informasi mengenai Prosedur Pelaksanaan dan Penyetoran Penerimaan Negara Bukan Pajak (PNBP) Atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Tekstil Bandung.

1.3.2 Tujuan Penelitian

Tujuan melakukan penelitian pada Kementerian Perindustrian di Balai Besar Tekstil Bandung adalah sebagai berikut :

2. Untuk mengetahui hambatan-hambatan yang terjadi dalam Prosedur Pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) Atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Tekstil (BBT) Bandung.

3. Untuk mengetahui upaya-upaya yang dilakukan dalam mengatasi hambatan yang terjadi dalam Prosedur Pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) Atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Tekstil (BBT) Bandung.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Akademis

Adapun kegunaan akademis yang diperoleh dari penulisan ini adalah: Sebagai referensi untuk meningkatkan ilmu pengetahuan dan menambah wawasan mengenai Prosedur Pelaksanaan dan Penyetoran Penerimaan Negara Bukan Pajak (PNBP) Atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Tekstil Bandung, sebagai bahan evaluasi atau perbandingan antara teori yang diperoleh di lapangan kerja serta dapat memberikan masukan pemikiran informasi yang berguna, khususnya studi akuntansi dan bagi rekan-rekan mahasiswa di lingkungan Diploma III Fakultas Ekonomi Program Studi Akuntasi Universitas Komputer Indonesia.

1.4.2 Kegunaan Praktis

a. Untuk mengetahui sejauh mana kemampuan mahasiswa untuk mengaplikasikannya ilmu pengetahuan secara teoritis yang telah diperoleh selama duduk di bangku kuliah ke dalam kerja praktek di dunia kerja yang sesungguhnya.

b. Untuk mengetahui lebih mengenai Prosedur Pelaksanaan dan Penyetoran Penerimaan Negara Bukan Pajak (PNBP) Atas Pelayanan Jasa Pengujian Tekstil yang di keluarkan oleh Kementerian Perindustrian secara teoritis maupun dalam praktek yang sesungguhnya.

c. Untuk mendapatkan gambaran pengetahuan yang sangat berguna untuk sampai salah satu perbandingan antar materi yang di dapat di perkuliahan dengan penetapan di Instansi / Perusahaan.

2. Bagi Perusahaan

a. Untuk memperoleh masukan guna memperbaiki kesalahan-kesalahan yang terjadi dalam melaksanakan kegiatan perusahaan selama ini. b. Untuk membantu berbagai aktivitas yang ada di perusahaan. 3. Bagi Pihak Lain

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Lokasi Balai Besar Tekstil Kementerian Perindustrian Bandung terletak di Jl. Jendral Ahmad Yani No. 390 Bandung 40272, telepon (022) 7206214.

1.5.2 Waktu Penelitian

Tabel 1.1 Waktu Penelitian

Keterangan Feb Maret Apr Mei Juni Juli 2011

I. Persiapan

1. Mengajukan Proposal Tugas Akhir II. Pelaksanaan

1. Melakukan wawancara kepada pihak yang bersangkutan

2. Revisi data-data yang di peroleh III. Pelaporan

9 2.1 Kajian Pustaka

2.1.1 Prosedur

Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan untuk mengatur dan mengontrol semua aktivitas yang terjadi pada perusahaan tersebut. Oleh karena itu, setiap perusahaan baik itu swasta maupun pemerintahan hendaknya memiliki prosedur dasar pelaksanaan kerja untuk menunjang kelancaran operasional perusahaan.

Menurut M. Nafarin (2007:9) pengertian prosedur sebagai berikut : “ Prosedur (Procedure) adalah urutan-urutan seri tugas yang berkaitan dan dibentuk guna menjamin pelaksanaan kerja yang seragam “.

Sedangkan menurut Ardiyos (2006:457) pengertian prosedur adalah sebagai berikut :

“ Prosedur adalah suatu bagian system yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulang kali dan dilaksanakan secara seragam “,

2.1.2 Penerimaan Negara

Menurut Muindro Renyowijoyo (2008:52) yang dimaksud Penerimaan Negara adalah :

Sedangkan menurut pasal 1 angka 13 Undang-Undang Nomor 17 Th 2003 di disebutkan bahwa yang dimaksud dengan penerimaan negara adalah :

“Hak pemerintah pusat yang diakui sebagai penambah nilai kekayaan bersih”.

Dari pengertian tersebut berarti bahwa pemerintah pusat mempunyai berbagai hak, yang salah satu hak pemerintah pusat adalah menggali sumber-sumber penerimaan bagi negara untuk membiayai berbagai belanja/pengeluaran negara yang berkaitan dengan kegiatan penyelenggaraan pemerintahan.

2.1.2.1 Macam-macam Penerimaan Negara

Setiap tahun pemerintah menyiapkan anggaran keuangan yang disebut Anggaran Pendapatan dan Belanja yang mempunyai fungsi sebagai kebijakan keuangan pemerintahan dalam memperoleh dan mengeluarkan uang yang digunakan untuk menjalankan pemerintahan. Anggaran ini memperlihatkan jumlah pendapatan dan belanja yang diantisipasikan dalam tahun berikut.

Menurut Peraturan Menteri Keuangan Pasal 1 Tahun 2008 tentang Anggaran Pendapatan dan Belanja Negara (APBN), Penerimaan Negara dibagi menjadi 3, yaitu :

1. Penerimaan Perpajakan

Penerimaan perpajakan adalah semua penerimaan yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional.

Penerimaan perpajakan meliputi penerimaan yang berasal dari Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Bea Masuk, Cukai, Pajak Bumi dan Bangunan, Bea Meterai, Bea Perolehan Hak atas tanah dan Bangunan, dan penerimaan lainnya yang diatur dengan peraturan perundang-undangan di bidang perpajakan. Selain itu, penerimaan Negara yang berasal dari minyak dan gas bumi, yang di dalamnya terkandung unsur pajak dan royalti, diperlakukan sebagai penerimaan perpajakan, mengingat unsur pajak lebih dominan.

2. Penerimaan Negara Bukan Pajak (PNBP)

3. Penerimaan Hibah

Hibah adalah semua penerimaan negara yang berasal dari penerimaan perpajakan, penerimaan negara bukan pajak, serta penerimaan hibah dari dalam negeri dan luar negeri.

Hibah merupakan unsur tersendiri yang realtif kecil yang menggambarkan pendapatan yang berasal dari pemberian atau sumbangan dari pihak manapun. Hibah yang paling besar jumlahnya berasal dari negara asing dan lembaga keuangan internasional atau lembaga swasta yang sering dimaksudkan untuk tujuan bantuan kemanusiaan seperti bencana alam, kegiatan sosial dan kesehatan

2.1.3 Penerimaan Negara Bukan Pajak (PNBP)

Penerimaan Negara Bukan Pajak (PNBP) memiliki arti dan peran yang sangat penting dalam pembiayaan penyelenggaraan pemerintahan Negara dan pembangunan nasional. Oleh karenanya, diperlukan langkah-langkah pengadministrasian yang efisien agar penerimaan tersebut dapat dimanfaatkan secara optimal.

Menurut Undang-Undang No.20 tahun 1997 tentang Penerimaan Negara Bukan Pajak (PNBP), bahwa Penerimaan Negara Bukan Pajak (PNBP) adalah :

“Seluruh penerimaan Pemerintah Pusat yang tidak berasal dari penerimaan perpajakan”.

Sedangkan menurut Bahtiar Arif, Muchlis dan Iskandar (2009:73) bahwa Penerimaan Negara Bukan Pajak (PNBP) adalah :

“Semua penerimaan yang diterima negara dalam bentuk penerimaan dari

sumber daya alam, bagian pemerintah atas laba badan usaha milik negara, serta penerimaan negara bukan pajak lainnya”.

Dalam struktur APBN, PNBP dikategorikan dalam penerimaan sumber daya alam, penerimaan bagian pemerintah atas laba BUMN, dan PNBP lainnya. Penerimaan sumber daya alam (SDA) meliputi, penerimaan dari minyak bumi, gas alam, pertambangan umum, kehutanan, dan perikanan. Penerimaan dari bagian laba BUMN merupakan penerimaan yang berasal dari keuntungan BUMN yang di bagikan kepada pemerintah pusat sebagai pemegang saham BUMN tersebut. Sedangkan PNBP lainnya meliputi pendapatan dari penjualan, sewa fasilitas negara, jasa-jasa tertentu yang diberikan seperti pernikahan, pengadilan, PNBP dari luar negeri, kejaksaan dan peradilan, pendidikan, pelunasan piutang, pendapatan lainnya dari kegiatan usaha migas, dan pendapatan anggaran lain-lain.

2.1.3.1Jenis dan Tarif Penerimaan Negara Bukan Pajak (PNBP)

Jenis Penerimaan Negara Bukan Pajak ditetapkan dengan memperhatikan dampak pengenaan terhadap masyarakat dan kegiatan usahanya, biaya penyelenggaraan kegiatan Pemerintah sehubungan dengan jenis Penerimaan Negara Bukan Pajak yang bersangkutan, dan aspek keadilan dalam pengenaan beban kepada masyarakat. Adapun jenis-jenis Jenis-jenis Penerimaan Negara Bukan Pajak (PNBP) di Kementerian Perindustrian menurut Peraturan Pemerintah No. 63 Tahun 2007 adalah :

A. Jenis-Jenis PNBP

1) Jasa Pelayanan Pelatihan dan Konsultasi

Jasa Pelatihan dan konsultasi adalah suatu pelayanan yang diberikan kepada pihak ketiga, yang di dalamnya ada aktifitas berbagi dan bertukar informasi dalam rangka untuk memastikan pihak yang berkonsultasi agar mengetahui lebih dalam tentang suatu pelatihan di Kementerian Perindustrian. Jasa Pelatihan dan konsultasi merupakan satu kesatuan dimana pengguna jasa yang melakukan pelatihan harus berkonsultasi terlebih dahulu dengan ahlinya.

2) Jasa Pelayanan Penyelenggaraan Pendidikan

3) Jasa Pelayanan Pengujian dan Kalibrasi

Pelayanan Jasa pengujian dan kalibrasi merupakan suatu rangkaian/kesatuan yang atas penjualan jasa pengujian. Pelayanan Jasa pengujian dan kalibrasi merupakan suatu pelayanan atau unjuk kerja berupa penjualan jasa yang ditawarkan oleh satu pihak ke pihak lain di bidang pengujian tesktil.

4) Jasa Pelayanan Teknis Pelatihan

Pelayanan Teknis Pelatihan ini berdasarkan Standar sistem manajemen mutu. Standar sistem manajemen mutu ini diberlakukan bagi perusahaan untuk menjamin bahwa produk yang dihasilkan selalu memenuhi persyaratan sesuai dengan persyaratan pelanggan

5) Jasa Pelayanan Teknis Sertifikasi Produk Penggunaan Tanda Standar Nasional Indonesia (SNI) dan Sertifikasi Sistem Manajemen Mutu

6) Jasa Pelayanan Teknis Konsultansi Sistem Manajemen Mutu

Jasa Pelayanan teknis konsultasi system manajemen mutu adalah suatu kegiatan layanan publik yang diberikan oleh Satuan Kerja (Satker) dalam bidang konsultasi Sistem Manajemen Mutu. Manajemen Mutu adalah aspek-aspek dari fungsi manajemen keseluruhan yang menetapkan dan menjalankan kebijakan mutu suatu perusahaan atau organisasi.

7) Jasa pelayanan yang berasal dari kerjasama dengan pihak lain

Kebijakan pemerintah untuk mengelola pelayanan publik, telah dibuka kesempatan bagi pemerintah daerah untuk melakukan kerjasama dengan pihak ketiga, yaitu lembaga yang berbadan hukum baik yang di dalam negeri maupun yang di luar negeri, lembaga luar negeri seperti badan khusus PBB, lembaga international, dan perguruan tinggi.

B. Tarif PNBP

Tarif atas Jenis Penerimaan Negara Bukan Pajak atas jasa pelayanan di bidang perindustrian yang berasal dari kerjasama sebagaimana yang telah ditentukan adalah sebesar nilai nominal yang tercantum dalam kontrak kerjasama (dicantumkan didalam lampiran). Tarif PNBP ditetapkan dengan memperhatikan :

1. Dampak pengenaan terhadap masyarakat dan kegiatan usahanya. 2. Biaya penyelenggaraan kegiatan Pemerintah sehubungan dengan jenis

PNBP yang bersangkutan.

Menurut Undang-Undang No. 20 tahun 1997 pasal 8 ayat 1, bahwa sebagian dana dari suatu jenis PNBP dapat digunakan untuk kegiatan tertentu berkaitan dengan jenis PNBP tersebut oleh instansi yang bersangkutan.

Menurut pasal 8 ayat 2 penggunaan PNBP digunakan untuk kegiatan tertentu, yang meliputi :

1. Penelitian dan pengembangan teknologi 2. Pelayanan kesehatan

3. Pendidikan dan pelatihan 4. Penegakan hukum

5. Pelayanan yang melibatkan kemampuan intelektual tertentu 6. Pelestarian sumber daya alam

Sesuai dengan Surat Edaran Dirjen Pajak Nomor : SE-05/PJ.12/2006 tentang Laporan Realisasi Penerimaan Negara Bukan Pajak, Instansi Pemerintah memiliki kewajiban untuk menyampaikan Laporan Bulanan realisasi PNBP setiap bulan kepada Sekretaris Jenderal u.p. Biro Perencanaan dan Keuangan serta tembusan disampaikan kepada Sekretaris Dirjen Pajak u.p. Kepala Bagian Keuangan. Walaupun PNBP memiliki sifat segera harus disetorkan ke kas Negara.

2.1.3.2 Fungsi Penerimaan Negara Bukan Pajak (PNBP)

a. Sumber penerimaan

Pada dasarnya PNBP merupakan sumber penerimaan Negara yang diperoleh karena pemberian pelayanan jasa atau penjualan barang milik Negara oleh depatemen/lembaga Negara kepada masyarakat.

b. Pengaturan

Selain berfungsi sebagai salah satu sumber penerimaan Negara, PNBP dapat pula berfungsi sebagai alat pengaturan (Regulasi) misalnya dalam kebijakan penentuan tariff dan penyesuaian - penyesuaian.

2.1.4 Pelayanan Jasa Pengujian Tekstil

Pelayanan Jasa pengujian tekstil merupakan suatu pelayanan atau unjuk kerja berupa penjualan jasa yang ditawarkan oleh satu pihak ke pihak lain di bidang pengujian tesktil. Dalam era perdagangan global muncul persaingan yang ketat baik dari segi mutu, harga dan pelayanan yang diberikan. Tuntutan konsumen terhadap konsistensi mutu barang yang disediakan oleh pihak industri semakin meningkat seiring dengan diberlakukannya sistem manajemen mutu ISO 9001 : 2000 yang mensyaratkan bahwa pengendalian proses dan peralatan uji khususnya alat uji mutu barang menjadi suatu keharusan.

Seiring dengan banyaknya perusahaan yang menerapkan standar ISO 9001:2000, maka Balai Besar Tekstil sejak lama telah memiliki standar acuan uji yang mampu telusur secara internasional. Telah banyak perusahaan tekstil baik di Jawa Barat, Jawa Tengah dan Jawa Timur yang menerapkan sistem manajemen mutu ISO 9001 memanfaatkan jasa pelayanan pengujian yang diberikan oleh Balai Besar Tekstil yang ini telah diakui keberadaannya oleh lembaga sertifikasi ISO 9000:2000 baik yang bereputasi nasional maupun internasional.

Dalam Jasa Pengujian Tekstil ada beberapan jenis-jenis pengujian yang di ujikan di Balai Besar Tekstil, yaitu :

1. Pengujian kekuatan serat 2. Pengujian benang dan kain 3. Pengujian konstruksi kain

4. Pengujian identifikasi serat dan komposisi kain 5. Pengujian identifikasi zat warna

6. Pengujian ketahanan luntur zat warna pada kain 7. Pengujian Color matching.

2.2 Kerangka Pemikiran

Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan untuk mengatur dan mengontrol semua aktivitas yang terjadi pada perusahaan tersebut. Oleh karena itu, setiap perusahaan baik itu swasta maupun pemerintahan hendaknya memiliki prosedur dasar pelaksanaan kerja untuk menunjang kelancaran operasional perusahaan.

Menurut M. Nafarin (2007:9) pengertian prosedur sebagai berikut : “ Prosedur (Procedure) adalah urutan-urutan seri tugas yang berkaitan dan dibentuk guna menjamin pelaksanaan kerja yang seragam “.

sedangkan menurut Ardiyos (2006:457) pengertian prosedur adalah sebagai berikut :

Setiap Perusahaan Negeri memliki Kebijakan tentang Penerimaan Negara, yang telah di tetapkan undang-undangnya, Menurut Muindro Renyowijoyo (2008:52) yang dimaksud Penerimaan Negara adalah :

“Uang yang masuk ke kas Negara”

Pemerintah pusat mempunyai berbagai hak, yang salah satu hak pemerintah pusat adalah menggali sumber-sumber penerimaan bagi negara untuk membiayai berbagai belanja/pengeluaran negara yang berkaitan dengan kegiatan penyelenggaraan pemerintahan.

Salah satu unsur APBN adalah anggaran pendapatan negara adalah Penerimaan Negara Bukan Pajak (PNBP), maka Menurut Undang-Undang No.20 tahun 1997 tentang Penerimaan Negara Bukan Pajak (PNBP), bahwa Penerimaan Negara Bukan Pajak (PNBP) adalah :

“Seluruh penerimaan Pemerintah Pusat yang tidak berasal dari penerimaan perpajakan”.

PNBP adalah salah satu unsur penerimaan Negara yang masuk kedalam struktur anggaran pendapatan dan belanja Negara (APBN), dan merupakan penerimaan pemerintah pusat yang tidak berasal dari penerimaan perpajakan. APBN yang telah ditetapkan oleh pemerintah harus dilaksanakan dengan tertib, efisien,

Teknis Sertifikasi Produk Penggunaan Tanda Standar Nasional Indonesia (SNI) dan Sertifikasi Sistem Manajemen Mutu, Jasa Pelayanan Teknis Konsultansi Sistem Manajemen Mutu dan Jasa pelayanan yang berasal dari kerjasama dengan pihak lain. Salah satu yang berperan dalam Penerimaan Negara Bukan Pajak (PNBP) adalah pelayanan jasa atas pengujian tekstil yang terdiri dari Pengujian kekuatan serat, benang dan kain, Konstruksi kain, Identifikasi serat dan komposisi kain, Identifikasi zat warna, Ketahanan luntur zat warna pada kain dan Color matching.

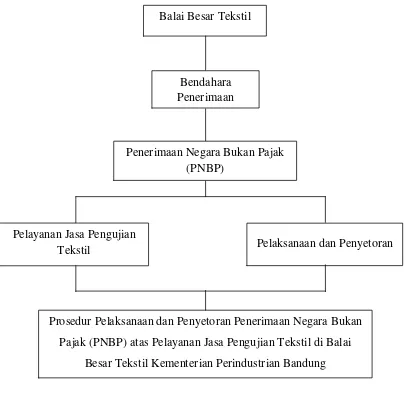

Berikut adalah skema dari kerangka pemikiran :

Gambar 2.1

Skema Kerangka Pemikiran Balai Besar Tekstil

Pelayanan Jasa Pengujian Tekstil

Penerimaan Negara Bukan Pajak (PNBP)

Pelaksanaan dan Penyetoran

Prosedur Pelaksanaan dan Penyetoran Penerimaan Negara Bukan Pajak (PNBP) atas Pelayanan Jasa Pengujian Tekstil di Balai

Besar Tekstil Kementerian Perindustrian Bandung Bendahara

24 3.1 Objek Penelitian

Penelitian dilakukan di Balai Besar Tekstil Kementerian Perindustrian Bandung, yang akan diteliti adalah mengenai pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) atas pelayanan jasa pengujian tekstil.

Sugiyono (2009:13) menyatakan bahwa objek penelitian adalah sebagai berikut :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif dan reliable tentang suatu hal (variabel tertentu)”.

Sedangkan menurut Husein Umar (2004:303), mengatakan bahwa objek penelitian adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek

penelitian juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Jadi dapat disimpulkan bahwa objek penelitian adalah sasaran yang bersifat ilmiah dalam penelitian untuk mendapatkan data yang objektif.

3.2 Metode Penelitian

Metode penelitian merupakan cara bagaimana untuk dapat memahami suatu objek penelitian. Metode penelitian ini akan memandu penelitian tentang urutan bagaimana penelitian dilakukan yang meliputi teknik dan prosedur yang digunakan dalam penelitian.

Menurut Sugiyono (2007:4) mendefinisikan Metode Penelitian sebagai berikut: “Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah.”

Metode penelitian yang digunakan penulis dalam dalam menyusun tugas akhir ini adalah metode deskriptif yaitu metode yang mengungkapkan gambaran masalah yang terjadi saat penelitian ini berlangsung. Menurut Sugiyono (2005:21) dapat didefinisikan bahwa :

“Metode Deskriptif adalah suatu metode yang digunakan untuk

menggambar atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.”

Sedangkan menurut Moh. Nazir (2003:4) menyatakan bahwa :

“Metode deskriptif adalah suatu metode dalam meneliti status kelompok

manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang”.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif.

Desain penelitian menurut Moh. Nazir (2005:84) dalam bukunya Metode Penelitian menerangkan bahwa :

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.”

Menurut Jonathan Sarwono (2006:79) dalam bukunya Metode Penelitian Kuantitatif dan Kualitatif, desain penelitian dijelaskan sebagai berikut :

“Desain penelitian bagaikan sebuah peta jalan bagi peneliti yang

menuntun serta menentukan arah berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah ditetapkan.”

Dari uraian di atas maka dapat dikatakan bahwa, desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.

Desain penelitian yang digunakan oleh penulis dalam penelitian ini adalah sebagai berikut :

1. Studi Pendahuluan

pelayanan jasa pengujian tekstil di Balai Besar Tekstil Kementerian Perindustrian Bandung. Dengan membaca berbagai teori yang berkaitan dengan tema yang akan dibahas, juga membandingkannya dengan penelitian yang telah ada.

2. Perumusan Masalah dan Penentuan Tujuan Penelitian

Perumusan masalah merupakan upaya yang dilakukan untuk merumuskan keadaan yang ada secara sistematis berdasarkan teori-teori yang sudah ada. Seperti yang telah diuraikan di atas, tujuan dari penelitian ini adalah untuk mengetahui pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) atas pelayanan jasa pengujian tekstil dan untuk mengetahui hambatan dan upaya yang dilakukan..

3. Pengumpulan Data

Data-data yang diperlukan dalam penelitian ini diperoleh melalui observasi ke perusahaan dan melakukan wawancara dengan pihak-pihak yang terkait Bab III Objek dan MetodePenelitian dengan masalah yang dibahas dalam penelitian ini. Teknik pengumpulan data yang digunakan dalam penelitian ini dengan menggunakan 2 cara, yaitu pengumpulan data melalui penelitian lapangan dan penelitian kepustakaan atau data yang di peroleh dari sumber lain, seperti buku, literatur, ataupun catatan-catatan perkuliahan. 4. Pengolahan Data

untuk Medapatkan informasi-informasi tentang pelayanan jasa pengujian tekstil.

5. Kesimpulan dan Saran

Tahap akhir dari penelitian ini adalah penarikan kesimpulan yang diambil dari uraian-uraian yang ada pada bab pembahasan. Selanjutnya juga akan disampaikan saran yang berkaitan dengan hasil penelitian yang diharapkan dapat memberikan masukan bagi perusahaan yang diteliti.

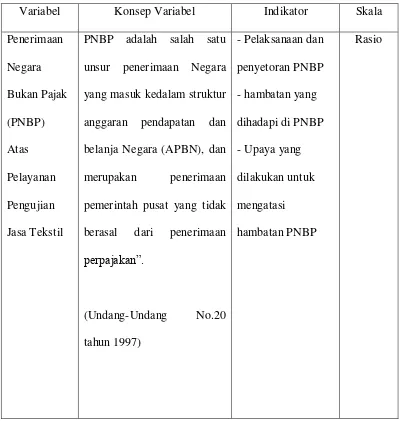

3.2.2 Operasionalisasi Variabel

Sebelum mengadakan penilaian dalam penelitian, penulis harus menentukan operasional variabel, hal ini dimaksudkan agar dapat mempermudah dalam melakukan penelitian.

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian. Variabel yang terkait dalam penelitian ini adalah variabel Independen (variabel X). Variabel bebas (independent variabel) merupakan variabel yang variabelnya diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi. Dalam penelitian ini yang menjadi variabel X adalah “Pelaksanaan Penerimaan Negara Bukan Pajak atas pelayanan jasa

Tabel 3.1

Operasionalisasi Variable

Variabel Konsep Variabel Indikator Skala

3.2.3 Sumber dan Teknik Pengumpulan Data 3.2.3.1 Sumber Data

Sumber yang diperoleh peneliti untuk mendapatkan data mengenai objek yang akan diteliti didapat langsung dari Balai Besar Tekstil Kementrian Perindustrian Bandung. Untuk menunjang hasil penelitian, maka penulis menggunakan sumber data yaitu data primer, data primer adalah data yang langsung dapat dan dijadikan sebagai sumber dari penelitian dan pengamatan secara langsung pada objek yang diteliti atau perusahaan tempat penulis melakukan penelitian, dimana dilakukan dengan cara penelitian lapangan melalui observasi dan wawancara dengan pihak yang berkepentingan.

3.2.3.2 Teknik Pengumpulan Data

Penulis melakukan penelitian ini untuk mendapatkan data mengenai objek yang akan diteliti dengan menggunakan beberapa pendekatan teknik yang diperlukan, diantaranya adalah Kegiatan penelitian yang akan dilaksanakan, terdapat beberapa metode yang digunakan dalam pengumpulan data. Metode yang digunakan dibawah ini dimaksudkan agar mempermudah dalam penelitian lebih dekatnya pada pengumpulan data diantaranya :

1. Studi Lapangan (field research)

1) Observasi, yaitu teknik pengumpulan data dengan cara pencarian dan pengumpulan data yang dilakukan dengan melakukan pengamatan dan penelitian mengenai kegiatan-kegiatan yang terjadi pada suatu perusahaan bagian keuangan staff Penerimaan Negara Bukan Pajak (PNBP).

2) Wawancara, yaitu pengumpulan data dengan cara melakukan tatap muka langsung dengan pihak yang bersangkutan untuk diwawancarai sehingga data-data yang diperlukan dapat dimiliki penulis secara langsung pada staff yang mengelola bidang Penerimaan Negara Bukan Pajak (PNBP) di perusahaan.

3) Dokumentasi, yaitu data yang diperoleh dari hasil penelitian yang dilaksanakan dengan cara mencari, mencatat data-data yang diperlukan sesuai permasalahan yang akan dibahas yaitu prosedur pelaksanaan Penerimaan Negara Bukan Pajak atas pelayanan jasa pengujian tekstil di Balai Besar Tekstil Kementrian Perindustrian Bandung.

2. Studi Pustaka (Library Research)

3.2.4 Metode Analisis

Untuk mencapai sebuah kesimpulan atas data yang telah dikumpulkan dan di analisis, maka proses yang di lakukan adalah penyusunan kriteria yang di dasarkan pada data yang dikumpulkan baik data hasil penelitian keperpustakaan maupun gambaran umum perusahaan yang di jadikan objek penelitian.

Adapun analisis data yang dilakukan penulis adalah sebagai berikut :

1. Bagaimana Prosedur Pelaksanaan dan Penyetoran Penerimaan Negara Bukan Pajak (PNBP) Atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Tekstil Bandung.

33 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Sejarah Balai Besar Tekstil (BBT)

Pada tahun 1922 Pemerintah Hindia Belanda mendirikan Balai Percobaan Pertenunan yang dikenal dengan nama “Textiel Inrichting Bandoeng (TIB)” bernayng di bawah Departement van Landbouw, Nijverheid en Handel. Pendirian lembaga ini bertujuan untuk memberi penyuluhan kepada industry tekstil, terutama kepada pertenunan rakyat dengan memperkenalkan teknologi tekstil yang lebih maju.

Selama pendudukan Jepang sampai kemerdekaan Indonesia, lembaga ini mengalami beberapa kali penggantian nama dan pada tahun 1966 lembaga ini diberi nama Institut Teknologi Tekstil adalah menyelenggarakan penelitian, pengembangan dan pendidikan. Kegiatan pendidikan mencangkup program pendidikan tinggi tekstil untuk tingkat sarjana muda dan sarjana, baik dalam bidang teknik tekstil maupun kimia tekstil.

Pada tahun 1979 Institut Teknologi Tekstil mengalami perubahan struktur menjadi dua lembaga, yaitu Balai Besar Penelitian dan Pengembangan Industri Tekstil serta Sekolah Tinggi Teknolog Tekstil.

Perdagangan Departement Perindustrian dan Perdagangan mengalami perubahan nama dan struktur menjadi Balai Besar Tekstil atau disingkat BBT.

Sejak didirikannya, lembaga ini telah banyak menberikan sumbangan dalam rangka pengembangan industri tekstil di Indonesia dengan memberikan pelayanan informasi, konsultasi, pengadaan kursus-kursus, penerbitan sertifikat mutu produk serta melakukan penelitian dan pengembangan.

Balai Besar Tekstil yang selanjutnya dalam Keputusan Menteri Perindustrian dan Perdagangan Nomor : 778/MPP/Kep/11/2002 Tentang Organisasi dan Tata Kerja Balai Besar Tekstil disebut BBT adalah unit pelaksana teknis di lingkungan Departemen Perindustrian dan Perdagangan yang berada di bawah dan bertanggung jawab kepada Kepala Badan Penelitian dan Pengembangan Industri dan Perdagangan.

a. Visi Balai Besar Tekstil (BBT) BBT mempunyai visi sebagai berikut :

peralatan uji TPT dan mesin/ peralatan proses tekstil, merenovasi prasarana seperti gedung dan fasilitas pendukung lainnya dan yang sangat penting lainnya yaitu komitmen dari seluruh stockholder untuk mengembangkan Balai Besar Tekstil sebagai lembaga penyedia jasa pelayanan teknis bidang tekstil yang unggul dan terpercaya.

Sejalan dengan perkembangannya, dengan sumber daya yang ada saat ini dan pengembangannya di masa mendatang serta fokus terhadap litbang dan jasa pelayanan teknis bidang tekstil, Balai Besar Tekstil akan mampu memberikan respon terhadap kebutuhan pelanggan dan menindaklanjuti kebutuhan tersebut sehingga akan memberikan solusi terhadap masalah yang dihadapi. Kegiatan litbang diupayakan akan teraplikasi di industri TPT sehingga akan memberikan nilai tambah maupun meningkatkan daya saing produk TPT dengan dukungan sumberdaya manusia yang memiliki kompetensi dan profesional serta sarana dan prasarana yang lengkap dan modern. Atas dasar hal-hal penting tersebut, maka visi Balai Besar Tekstil dirumuskan sebagai berikut:

“Menjadi lembaga yang unggul dan terpercaya dengan reputasi nasional

dalam bidang tekstil”.

Pengertian lembaga yang “unggul” dipersepsikan sebagai suatu lembaga

Demikian pula dengan pengertian lembaga “terpercaya” dapat diartikan sebagai

suatu lembaga yang menjadi tumpuan bagi pelanggannya untuk mendapatkan solusi terhadap masalah yang dihadapi dengan kualitas layanan yang prima dan memberikan nilai tambah terhadap produk yang dihasilkan pelanggan karena jasa pelayanan teknis Balai Besar Tekstil memiliki kemampuan telusur yang tinggi, ketepatan, kecepatan dan tepat waktu dengan dukungan Lab uji terakreditasi dan SDM yang profesional dan kompeten.

b. Misi Balai Besar Tekstil (BBT)

Adapun yang menjadi misi BBT adalah :

1. Memberikan pelayanan jasa dalam litbang, pelatihan, pengujian, kalibrasi, sertifikasi, konsultasi, rancang bangun dan perekayasaan, standarisasi dan informasi.

2. Menjalin kemitraan dengan industri, organisasi sejenis, organisasi profesi dan lembaga lain baik nasional maupun internasional.

3. Meningkatkan kemampuan organisasi dan kompetensi sumber daya manusia.

c. Tugas dan Fungsi Balai Besar Tekstil (BBT)

BBT mempunyai tugas melakukan kegiatan penelitian, pengembangan, standarisasi, pengujian, sertifikasi, kalibrasi dan pengembangan kompetensi industri tekstil sesuai dengan kebijaksanaan teknis yang ditetapkan oleh Kepala Badan Penelitian dan Pengembangan Industri dan Perdagangan.

1. Pelaksanaan pemasaran, kerjasama, pengembangan dan pemanfaatan teknologi informasi.

2. Pelaksanaan perencanaan, pengelolaan dan koordinasi saran dan prasarana kegiatan penelitian dan pengembangan di lingkungan BBT serta penyusunan, penerapan dan pengawasan standardisasi industri tekstil. 3. Pelakasaan pengujian dan sertifikasi bahan baku, bahan pembantu dan

produk industri tekstil serta kegiatan kalibrasi mesin dan peralatan.

4. Pelaksanaan pelayanan jasa teknis bidang teknologi bahan baku, bahan pembantu, produk, peralatandan pelaksanaan pelayanan dalam bidang pelatihan teknis, konsultasi, alih teknologi serta rancang bangun dan perekayasaan industry, inkubasi dan penanggulangan pencemaran industri. 5. Pelayanan teknis dan administratife kepada semua unsur di lingkungan

BBT.

4.1.2 Struktur Organisasi Balai Besar Tekstil (BBT)

Struktur organisasi adalah gambaran yang memperlihatkan suatu susunan yang logis, tertib dan memperlihatkan hubungan yang serasi dalam sebuah organisasi. Kita akan mendapat gambaran mengenai unit-unit perusahaan secara keseluruhan maupun hubungan antara yang satu dengan yang lain mengenai kekuasaannya maupun batasan-batasan tanggung jawabnya.

Adapun unsur-unsur organisasi Balai Besar Tekstil Bandung terdiri dari : 1. Unsur Pimpinan adalah Kepala Kantor Balai Besar Teksil.

a. Sub Program dan Pelaporan b. Sub Bagian Kepegawaian c. Sub Bagian Keuangan d. Sub Bagian Umum

3. Sub Bidang Pengembangan Jasa Teknik a. Seksi Pemasaran

b. Seksi Kerjasama c. Seksi Informasi

4. Sub Bidang Sarana Riset dan Standarisasi a. Seksi Sarana Riset Teknik Tekstil b. Seksi Sarana Riset kimia Tekstil c. Seksi Standarisasi

5. Sub Bidang Pengujian, Sertifikasi dan Kalibrasi a. Seksi Pengujian

b. Seksi Sertifikasi c. Seks Kalibrasi

6. Sub Bidang Pengembangan Kompeten dan Alih Teknologi a. Seksi Konsultasi

b. Seksi Pelatihan Teknis

4.1.3 Uraian Tugas Balai Besar Tekstil (BBT)

Balai Besar Tekstil (BBT) di dalam melaksanakan kegiatan operasional, didasarkan kepada tugas dan wewenang yang disesuaikan dengan susunan struktur organisasi. Adapun tugas dan wewenang tersebut adalah sebagai berikut : 1. Kepala Kantor Balai Besar Teksil.

Kepala bagian tata usaha mempunyai tugas membantu dan bertanggungjawab kepada Kepala Kantor dalam hal :

Mengadakan hubungan kerja sama dengan semua instasi, baik Pemerintah maupun Swasta untuk kepetingan pelaksanaan tugas.

Memimpin, mengkoordinasikan dan mengawasi serta mengendalikan semua kegiatan kantor.

Mengangkat dan menunjuk pegawai – pegawai kantor dalam jabatan tertentu di lingkungan kantor berdasarkan peraturan perundang – undangan yang berlaku .

Pelaksanaan perencanaan, pengelolaan, dan koordinasi sarana dan prasarana kegiatan penelitian dan pengembangan di lingkungan BBT, serta penyusunan dan penerapan standarisasi industri tekstil.

Pelayanan teknis dan administrasi kepada semua unsur di lingkungan BBT.

2. Kepala Bagian Tata Usaha

Penyusunan program, evaluasi dan laporan.

Pelaksanaan urusan keuangan dan inventarisasi barang milik negara. Perencanaan, pengembangan dan pelaksanaan urusan kepegawaian.

Pelaksanaan urusan surat menyurat, kearsipan, perjalanan dinas, rumah tangga, keamanan, serta urusan perlengkapan, pemeliharaan dan perawatan.

Dalam melaksanakan tugas – tugas tersebut, kepala bagian tata usaha dibantu oleh:

a. Sub Program dan Pelaporan

Sub program dan pelaporan dipimpin oleh seorang kepala sub bagian yang mempunyai tugas membantu dan bertanggung jawab kepada kepala bagian tata usaha, dalam hal :

Melakukan urusan program, monitoring.

Melakukan evaluasi, dan laporan b. Sub Bagian Kepegawaian

Sub bagian kepegawaian dipimpin oleh seorang kepala sub bagian yang mempunyai tugas membantu dan bertanggung jawab kepada kepala bagian tata usaha, dalam hal :

Melakukan perencanaan dan pengembangan serta pelaksanaan urusan kepegawaian dan kesejahteraan pegawai.

Mengelola data kepegawaian

c. Sub Bagian Keuangan

Sub bagian keuangan dipimpin oleh Kepala sub bagian mempunyai tugas membantu dan bertanggung jawab kepada kepala bagian tata usaha, dalam hal :

Melakukan urusan keuangan dan inventarisasi barang milik negara. Mengelola belanja rutin dan pembukuannya

Mengelola administrasi kepegawaian. d. Sub Bagian Umum

Sub bagian umum dipimpin oleh seorang kepala sub bagian yang mempunyai tugas membantu dan bertanggung jawab kepada kepala bagian tata usaha, dalam hal :

melakukan urusan surat menyurat, kearsipan, perjalanan dinas, rumah tangga, keamanan, perlengkapan.

Melakukan pemeliharaan dan perawatan gedung, peralatan kantor dan laboratorium.

Mengelola barang – barang kantor.

3. Sub Bidang Pengembangan Jasa Teknik

Kepala sub bagian bidang pengembangan jasa teknik mempunyai tugas membantu dan bertanggungjawab kepada Kepala Kantor dalam hal :

Perencanaan dan pelaksanaan kerjasama dan negosiasi kerjasama usaha.

Pengelolaan, pengembangan dan pemanfaatan teknologi informasi dan perpustakaan.

Dalam melaksanakan tugas – tugas tersebut, kepala sub bagian jasa pengembangan teknik dibantu oleh:

a. Seksi Pemasaran

Seksi pemasaran mempunyai tugas membantu dan bertanggungjawab kepada Kepala Kantor dalam hal :

Melakukan penyiapan bahan pemasaran, desiminasi hasil kegiatan.

Melakukan penyiapan kontrak kerjasama usaha, pelayanan pelanggan dan pengembangan pasar.

b. Seksi Kerjasama

Seksi kerjasama mempunyai tugas membantu dan bertanggungjawab kepada Kepala Kantor dalam hal :

Melakukan penyiapan bahan kerjasama dan negosiasi kerjasama usaha.

Mengelola bahan pertimbangan kerjasama. c. Seksi Informasi

Seksi informasi mempunyai tugas membantu dan bertanggungjawab kepada Kepala Kantor dalam hal :

Melakukan penyiapan bahan pengelolaan, pengembangan.

4. Sub Bidang Sarana Riset dan Standarisasi

Kepala sub bagian bidang sarana riset dan standarisasi mempunyai tugas membantu dan bertanggungjawab kepada Kepala Kantor dalam hal :

Perencanaan dan pelaksanaan kegiatan penelitian dan pengembangan teknik tekstil.

Perencanaan, penelitian dan pengembangan kimia tekstil, dan

Perencanaan, pengkajian, penelitian, pengembangan, perancangan, penerapan, dan revisi standar di bidang industri tekstil.

Dalam melaksanakan tugas – tugas tersebut, kepala sub bagian sarana riset dan standarisasi dibantu oleh:

a. Seksi Sarana Riset Teknik Tekstil

Seksi sarana riset teknik tekstil mempunyai tugas membantu dan bertanggungjawab kepada Kepala Kantor dalam hal melakukan penyiapan bahan perencanaan dan pelaksanaan kegiatan penelitian dan pengembangan teknik tekstil.

b. Seksi Sarana Riset Kimia Tekstil

Seksi sarana riset kimia tekstil mempunyai tugas membantu dan bertanggungjawab kepada Kepala Kantor dalam hal melakukan penyiapan bahan perencanaan dan pelaksanaan kegiatan penelitian dan pengembangan kimia tekstil

c. Seksi Standarisasi

5. Sub Bidang Pengujian, Sertifikasi dan Kalibrasi

Kepala sub bagian bidang pengembangan jasa teknik mempunyai tugas membantu dan bertanggungjawab kepada Kepala Kantor dalam hal :

Perencanaan dan pelaksanaan pengujian bahan baku, bahan pembantu, dan produk industri tekstil, melakukan evaluasi hasil pengujian, menerbitkan laporan hasil uji, dan menyusun serta melaporkan kegiatan pengujian produk industri tekstil.

Perencanaan dan pelaksanaan sertifikasi sistem mutu, produk, keamanan, keselamatan, pengambilan contoh, memberikan jasa pelayanan sertifikasi, penyusunan dan penerbitan sertifikat, serta memelihara sistem sertifikasi.

Perencanaan dan pelaksanaan kalibrasi internal dan eksternal untuk mesin dan peralatan, mengevaluasi hasil kalibrasi, menerbitkan sertifikat kalibrasi, melaksanakan sertifikasi ulang, dan menyusun serta melaporkan kegiatan kalibrasi.

Dalam melaksanakan tugas – tugas tersebut, kepala sub bidang pengujian, sertifikasi dan kalibrasi dibantu oleh:

a. Seksi Pengujian

Seksi pengujian mempunyai tugas membantu dan bertanggungjawab kepada Kepala Kantor dalam hal :

Melakukan evaluasi hasil pengujian, menerbitkan laporan hasil uji, dan menyusun serta melaporkan kegiatan pengujian produk industri tekstil.

b. Seksi Sertifikasi

Seksi sertifikasi mempunyai tugas membantu dan bertanggungjawab kepada Kepala Kantor dalam hal :

Melakukan perencanaan dan pelaksanaan sertifikasi sistem mutu, produk, keamanan, keselamatan, pengambilan contoh.

Memberikan jasa pelayanan sertifikasi, penyusunan dan penerbitan sertifikat, serta memelihara sistem sertifikasi.

c. Seksi Kalibrasi

Seksi kalibrasi mempunyai tugas membantu dan bertanggungjawab kepada Kepala Kantor dalam hal :

Perencanaan dan pelaksanaan kalibrasi internal dan eksternal untuk mesin dan peralatan, mengevaluasi hasil kalibrasi.

Menerbitkan sertifikat kalibrasi, melaksanakan sertifikasi ulang, dan menyusun serta melaporkan kegiatan kalibrasi.

6. Sub Bidang Pengembangan Kompeten dan Alih Teknologi

Perencanaan dan pelaksanaan konsultansi kepada masyarakat industri tekstil.

Perencanaan dan pelaksanaan program pelatihan teknis tenaga industri tekstil.

Perencanaan dan pelaksanaan alih teknologi, rancang bangun dan perekayasaan industri, inkubasi, dan penanggulangan pencemaran industri.

Dalam melaksanakan tugas – tugas tersebut, kepala sub bagian bidang pengembangan kompeten dan alih teknologi dibantu oleh:

a. Seksi Konsultasi

Seksi konsultasi mempunyai tugas membantu dan bertanggungjawab kepada Kepala Kantor dalam hal melakukan perencanaan dan pelaksanaan konsultansi kepada masyarakat industri tekstil.

b. Seksi Pelatihan Teknis

Seksi pelatihan teknis mempunyai tugas membantu dan bertanggungjawab kepada Kepala Kantor dalam hal melakukan penyiapan bahan program pelatihan teknis tenaga industri tekstil. c. Seksi Alih Teknologi dan Inkubasi

7. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas membantu dan bertanggungjawab kepada Kepala Kantor dalam hal melakukan kegiatan sesuai dengan jabatan fungsional masing masing berdasarkan peraturan perundang-undangan yang berlaku.

4.1.4 Aktivitas Balai Besar Tekstil (BBT)

Balai Besar Tekstil (BBT) di Bandung merupakan lembaga pemerintah yang bergerak di sektor Departemen Perindustrian dan Departemen Perdagangan serta dalam rangka menyesuaikan misi organisasi dengan kebutuhan nyata masyarakat industri di bidang teknologi industri tekstil. Balai Besar Tekstil unit pelaksana teknis di lingkungan Departemen Perindustrian yang berada di bawah dan bertanggung jawab kepada Kepala Badan Penelitian dan Pengembangan Industri.

Kegiatan-kegiatan yang dilaksanakan oleh Balai Besar Tekstil (BBT) diantaranya:

1. Melakukan penelitian dan pengembangan serta kerjasama litbang dengan lingkungan industri, institusi pemerintah dan swasta, baik dari dalam maupun luar negeri.

2. Mengadakan pelatihan dan alih teknologi proses, manajemen, pengujian produk, kalibrasi dan utility.

4. Menyelenggarakan seminar, desiminasi dan pameran hasil-hasil litbang dalam sosialisasi kepada industri.

5. Menyediakan informasi hasil penelitian dan pengembangan.

6. Penyusunan standar tekstil Indonesia dan sertifikat sistem mutu ISO -9000 (akreditasi KAN, DSN), serta sertifikasi pengujian mutu (akreditasi NATA-Australia).

4.1.5 Prosedur Pelaksanaan dan Penyetoran Penerimaan Negara Bukan Pajak (PNBP) atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Bandung

A. Pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) atas Pelayanan Jasa Pengujian Tekstil

Penerimaan Negara Bukan Pajak (PNBP) dari penjualan jasa pengujian di Balai Besar Tekstil dapat dilakukan melalui prosedur berikut :

1) Pelanggan atau perusahaan menyerahkan contoh uji dan mengajukan surat permintaan pengujian/kalibrasi kepada seksi kerjasama, lalu permintaan bon pengujian/kalibrasi di berikan kepada Lab Uji untuk pengerjaan contoh uji/kalibrasi.

2) Pelanggan melakukan pembayaran di bagian seksi kerjasama Balai Besar Tekstil, dan menerima kuitansi sebagai tanda bayar.

B. Penyetoran Negara Bukan Pajak (PNBP)

Sesuai dengan Peraturan Pemerintah No 20 Tahun 1997 bahwa ketentuan penyetoran Penerimaan Negara Bukan Pajak (PNBP) sebagai berikut:

1) Seluruh Penerimaan Negara Bukan Pajak wajib disetor langsung secepatnya ke Kas Negara.

2) Seluruh Penerimaan Negara Bukan Pajak dikelola dalam sistem Anggaran Pendapatan dan Belanja Negara.

3) Instansi Pemerintah yang ditunjuk sebagaimana dimaksud wajib menyetor langsung Penerimaan Negara Bukan Pajak yang diterima ke Kas Negara

4.1.6 Hambatan-hambatan dalam Prosedur Pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Tekstil Bandung

Dalam Pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) tentu akan menemukan hambatan-hambatan yang akan mempengaruhi kegiatan operasional perusahaan, khususnya dalam pelaksanaan pelayanan jasa atas pengujian tekstil. Namun dengan adanya hambatan-hambatan yang terjadi, perusahaan melakukan upaya-upaya yang dapat meminimalisir hambatan tersebut. Hambatan-hambatan yg terjadi di Balai Besar Tekstil dalam Pelayanan jasa pengujian Tekstil adalah :

2. Pihak ketiga/pengguna jasa tidak membayar jasa pegujian sesuai dengan ketentuan waktu yang telah di tentukan.

4.1.7 Upaya-upaya untuk mengatasi hambatan-hambatan dalam Prosedur Pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Tekstil Bandung Upaya yang dilakukan Balai Besar Tekstil (BBT) untuk mengatasi setiap hambatan yang terjadi tersebut adalah :

1. Balai Besar Tekstil Mengontrak pegawai yang ahli di bidangnya selama masa pengujian.

2. Menteri dapat menunjuk Instansi Pemerintah untuk menagih dan atau memungut Penerimaan Negara Bukan Pajak yang Terutang.

4.2 Pembahasam

4.2.1 Analisis Prosedur Pelaksanaan dan Penyetoran Penerimaan Negara Bukan Pajak (PNBP) atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Tekstil Bandung

A. Pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) atas Pelayanan Jasa Pengujian Tekstil

dapat dilakukan melalui prosedur menurut Standard Operating Procedures (SOP) di Balai Besar Tekstil Bandung adalah sebagai berikut :

1. Pelanggan atau perusahaan menyerahkan contoh uji dan mengajukan surat permintaan pengujian kepada seksi kerjasama.

2. Permintaan bon pengujian di berikan kepada Lab Uji untuk pengerjaan contoh uji. Untuk pengujian secara lengkap diperlukan contoh uji sekurang-kurangnya sebagai berikut :

a. Pengujian Kain : 3 (tiga) meter dengan lebar utuh

b. Pengujian Benang : 10 (sepulu) untai ukuran hank (840 yard) atau 3 (tiga) cones dengan berat ± 2000 gram/cone. c. Pengujian Serat : ± 500 gram, untuk serat kapas, contoh diambil dari

dua sisi bal kapas dalam bentuk segi empat dengan ukuran ± (15 x 30 x 15) cm kemudian digabungkan. 3. Pelanggan menerima bon permintaan pengujian dan mengisi bon

permintaan pengujian, setelah itu Lab Uji menerima bon permintaan pengujian dan mengerjakan contoh uji.

4. Setelah Lab uji mengerjakan contoh uji, Lab Uji membuat laporan hasil uji dan sekretariat memberikan nomor laporan uji/kalibrasi.

5. Pihak Lab Uji menyerahkan hasil laporan uji kepada pihak seksi kerjasama yang akan diberikan kepada pelanggan setelah pelanggan menyerahkan faktur dan kuitansi.

7. Pelanggan melakukan pembayaran di bagian seksi kerjasama Balai Besar Tekstil.

8. Pembayaran biaya uji dikirim wesel pos ke alamat / ke kantor Balai Besar Tekstil atau melalui Bank Rakyat Indonesia (BRI) Bandung atas nama Balai Besar Tekstil.

9. Seksi Kerjasama memberikan kuitansi pembayaran dan memberikan laporan hasil uji/kalibrasi (sertifikat) dari KAN (Komite Akreditasi Nasional) yang bertanda “Asli Laporan Uji” kepada pelanggan.

B. Penyetoran Penerimaan Negara Bukan Pajak (PNBP)

Sesuai dengan Peraturan Pemerintah No 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak (PNBP) yang telah di tetapkan, bahwa tata cara penyetoran PNBP di Pemerintah adalah sebagai berikut :

1. Selambat-lambatnya setiap 7 (Tujuh) hari kerja, Kasir Kepaniteraan menyetorkan biaya Penerimaan Negara Bukan Pajak (PNBP) kepada Bendahara Penerimaan.

2. Bendahara Penerima wajib segera menyetorkan biaya Penerimaan Negara Bukan Pajak (PNBP) yang diterimanya ke Kas Negara melalui Bank Pemerintah, Bank yang di anjurkan oleh pemerintah kepada Balai Besar Tekstil (BBT) Adalah Bank Rakyat Indonesia (BRI) atau Kantor Pos setempat dengan menggunakan formulir Surat Setoran Bukan Pajak (SSBP).

4.2.2 Analisis Hambatan-hambatan dalam Prosedur Pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) atas Pelayanan Jasa Pengujian Tekstil di Balai Besar Tekstil Bandung

Dalam pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) tentu akan menemukan hambatan akan mempengaruhi kegiatan operasional peusahaan khususnya Penerimaan Negara Bukan Pajak (PNBP) atas pelayanan jasa pengujian Tekstil. Hambatan-hambatan yang terjadi baik di pemerintah maupun lembaga/ instansi khususnya pada Balai Besar Tekstil adalah sebagai berikut :

1. Apabila permintaan pengujian terlalu penuh, maka Balai Besar Testil (BBT) Kekurangannya sumber daya manusia (SDM) / pegawai untuk melakukan Pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) atas pelayanan jasa pengujian tekstil tersebut.

2. Adanya Penerimaan Negara Bukan Pajak (PNBP) terutang, yaitu pihak ketiga atau pengguna jasa tidak membayar pelayanan pengujian tersebut dalam waktu / periode yang telah ditentukan oleh Balai Besar Tekstil Bandung.

1. Apabila pemintaan pengujian terlalu penuh (overload) maka para tenaga kerja harus menambah jadwal kerja pengujiannya, apabila masih tidak bisa ditangani, maka perusahaan meminta tenaga kerja lain di bidangnya untuk dikontrak beberapa hari kerja (outsearching) selama pengujian. 2. Apabila pengguna jasa tersebut tidak membayar setelah jatuh tempo, maka

penagihan wajib dilakukan oleh Pimpinan Instansi. Dengan mekanisme : 1) Pimpinan Instansi Pemerintah menerbitkan Surat Tagihan Pertama. 2) Dalam waktu 1 (satu) bulan sejak tanggal Surat Tagihan Pertama,

belum dilunasi, Instansi Pemerintah menerbitkan Surat Tagihan Kedua.

3) Dalam waktu 1 (satu) bulan sejak tanggal Surat Tagihan Kedua, belum dilunasi, Instansi Pemerintah menerbitkan Surat Tagihan Ketiga. 4) Dalam waktu 1 (satu) bulan sejak tanggal Surat Tagihan Ketiga, belum

dilunasi, Instansi Pemerintah menerbitkan Surat Penyerahan Tagihan kepada instansi yang berwenang mengurus piutang Negara tersebut 5) Apabila pihak ketiga masih tidak bisa membayar, maka Instansi

55 BAB V

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan penelitian dan hasil pembahasan tentang prosedur pelaksanaan dan penyetoran Penerimaan Negara Bukan Pajak (PNBP) atas pelayanan pengujian tekstil di Balai Besar Tekstil Bandung, dapat ditarik kesimpulan dan saran sebagai berikut :

1. Pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) atas pelayanan jasa pengujian tekstil harus sesuai dengan Standard Operating Procedures (SOP) yang telah ditentukan, yaitu pelanggan atau perusahaan menyerahkan contoh uji dan mengajukan surat permintaan pengujian/kalibrasi untuk pengerjaan contoh uji/kalibrasi, maka setelah pengujian selesai pelanggan mendapatkan laporan hasil uji/kalibrasi (sertifikat) dari KAN (Komite Akreditasi Nasional) yang bertanda “Asli Laporan Uji”.

2. Penyetoran Penerimaan Negara Bukan Pajak (PNBP yang ditetapkan dalam Undang-Undang tentang Penerimaan Negara Bukan Pajak (PNBP) harus dilaksanakan sesuai dengan ketentuan perundang-undangan yang berlaku. Sesuai Peraturan Pemerintah Nomor 20 Tahun 1997 Tentang PNBP.

PNBP terutang. Balai Besar Tekstil memiliki upaya-upaya untuk mengatasi hambatan-hambatan tersebut.

4.2 Saran

Setelah menarik kesimpulan, penulis mencoba memberikan saran-saran yang mungkin dapat bermanfaat bagi perusahaan yang bersangkutan, khususnya pada departemen keuangan dan Penerimaan Negara Bukan Pajak (PNBP) sebagai penaggulangan masalah yang dihadapi, adapun saran-saran tersebut adalah :

1. Dalam pelaksanaan Penerimaan Negara Bukan Pajak (PNBP) atas pelayanan jasa pengujian tekstil, Balai Besar Tekstil Bandung sebaiknya mengajukan permintaan kepada Pemerintah untuk merekrut atau menambah tenaga kerja baru di Balai Besar Tekstil Bandung.

57

DAFTAR PUSTAKA

Ardiyos, (2006). Kamus Besar Akuntansi. Jakarta : Citra Harta Prima

Bahtiar Arif, Muchlis dan Iskandar, (2009). Akuntansi Pemerintahan. Jakarta : Akademia.

Husein Umar. (2004). Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: Raja Grafindo Persada.

Jonathan Sarwono, (2006). Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta : Graha Ilmu.

M. Nafarin, (2007). Penganggaran Perusahaan. Jakarta : Salemba Empat Moh. Nazir, (2003). Metode Penelitian, Jakarta:Ghalia Indonesia.

Moh. Nazir, (2005). Metode Penelitian, Jakarta:Ghalia Indonesia.

Muindro Renyowijoyo, (2008). Akuntansi Sektor Publik Organisasi Non Laba. Edisi 2, Jakarta : Mitra Wacana Media.

Sugiyono, (2007). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : Alfabeta.

Sugiyono, (2009). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : Alfabeta.

Tim Redaksi Pustaka Yustisia, (2010). Undang-undang perpajakan lengkap Pustaka Yustisia.

Peraturan Menteri Keuangan Pasal 1 Tahun 2008, tentang Anggaran Pendapatan dan Belanja Negara (APBN)

Peraturan Pemerintah No.20 tahun 1997 tentang Penerimaan Negara Bukan Pajak (PNBP)

Peraturan Pemerintah No. 63 Tahun 2007, tentang tarif atas jenis Penerimaan Negara

82 Nama Panggilan : Riska

Tempat/ Tgl. Lahir : Bandung / 22 November 1990 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Peta gg. Sukamulya II No. 39 RT/RW 03/09 Kelurahan : Sukaasih

Kecamatan : Bojongloa Kaler

Kota : Bandung

Kode Pos : 40233

Alamat Email : andriani_rizka@yahoo.com Riwayat Pendidikan :

TKA/TPA Bhakti Bandung 1995 – 1996

SDN Babakan Tarogong 1 Bandung 1996 – 2002

SMPN 24 Bandung 2002 – 2005

SMA Pasundan 3 Bandung 2005 – 2008