SEGMENTASI NASABAH DALAM PENGEMBALIAN

KREDIT DENGAN METODE CHAID

HANIF AKBAR

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Segmentasi Nasabah dalam Pengembalian Kredit dengan Metode CHAID adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

HANIF AKBAR. Segmentasi Nasabah dalam Pengembalian Kredit dengan Metode CHAID. Dibimbing oleh AAM ALAMUDI dan BUNAWAN SUNARLIM.

Kredit merupakan salah satu bagian pembentukan modal yang dilakukan oleh lembaga keuangan dalam hal ini pihak perbankan ke masyarakat. Risiko kredit adalah suatu kerugian yang berpotensi menimbulkan penolakan atau ketidakmampuan konsumen kredit untuk membayar hutangnya secara penuh dan tepat waktu. Nasabah dalam tingkat risiko kredit dipengaruhi oleh beberapa peubah. Tetapi dalam kenyataannya, peubah yang terlalu banyak akan menyulitkan penentuan tingkat risiko kredit bagi suatu bank di masa yang akan datang. Karena itu perlu dilakukan penyederhanaan terhadap peubah-peubah tersebut dengan cara memilah peubah-peubah mana saja yang pengaruhnya paling signifikan. Metode CHAID (Chi-Square Automatic Interaction Detection) dapat menjadi salah satu metode untuk menjawab permasalahan ini. Hasil analisis dari penelitian ini adalah ada empat peubah penjelas yang memiliki keterkaitan struktural dengan status kolektibilitas nasabah. Peubah-peubah tersebut adalah jumlah angsuran, pekerjaan, jangka waktu pinjaman, dan jenis kelamin. Analisis CHAID menghasilkan enam segmen nasabah. Dari tabel prediksi dapat disimpulkan bahwa ketepatan prediksi untuk nasabah yang lancar sebesar 96.2% sedangkan ketepatan prediksi nasabah yang macet sebesar 10.0%.

Kata kunci: kredit, metode CHAID, risiko kredit

ABSTRACT

HANIF AKBAR. Customer Segmentation in Return of Credit with CHAID Method. Supervised by AAM ALAMUDI and BUNAWAN SUNARLIM.

Credit is one part of capital formation carried out by financial institutions, in this case the banks to public. Credit risk is the potential loss of consumer credit refusal or inability to pay its debts in full and on time. Customers in the level of credit risk is influenced by some variables. But in reality, too many variables that would complicate the determination level of credit risk for the bank in the future. Because of this, it is necessary to simplify the variables in a way to sort out which variables are the most significant influence. CHAID (Chi-Square Automatic Interaction Detection) method is one of method can be applied to address this problem. Results of analysis of this study is that there are four explanatory variables that are associated with the structural status of the collectability of customer. The variables are the number of installments, job, loan term, and gender. CHAID analysis produces six customer segments. From the table, it can be concluded that the classification accuracy of prediction for the current customers by 96.2% while the predictive accuracy of customer loss amounting 10.0%.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Statistika

pada

Departemen Statistika

SEGMENTASI NASABAH DALAM PENGEMBALIAN

KREDIT DENGAN METODE CHAID

HANIF AKBAR

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

Judul Skripsi : Segmentasi Nasabah dalam Pengembalian Kredit dengan Metode CHAID

Nama : Hanif Akbar NIM : G14070068

Disetujui oleh

Ir Aam Alamudi, MSi Pembimbing I

Ir Bunawan Sunarlim, MS Pembimbing II

Diketahui oleh

Dr Ir Hari Wijayanto, MS Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Agustus 2012 sampai Desember 2012 ini ialah perbankan, dengan judul Segmentasi Nasabah dalam Pengembalian Kredit dengan Metode CHAID.

Terima kasih penulis ucapkan kepada Bapak Ir Aam Alamudi dan Bapak Ir Bunawan Sunarlim selaku pembimbing, serta Saudara Maylaras Agung Handayani, Dimas Fajar Airlangga dan Agung Darmawan Yulianto yang telah banyak memberi dukungan, saran dan membantu penulis. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

TINJAUAN PUSTAKA 1

Risiko Kredit 1

Metode CHAID 2

METODE 4

HASIL DAN PEMBAHASAN 5

Deskripsi Peubah 5

Analisis CHAID 6

Peubah-Peubah yang Berpengaruh 6

Segmentasi yang Terbentuk 8

Asosiasi yang Terbentuk 9

Prediksi Keakuratan Model 9

SIMPULAN 10

DAFTAR PUSTAKA 10

DAFTAR LAMPIRAN

1 Gambaran Umum Peubah-Peubah Penjelas 11

2 Histogram Jumlah Angsuran 12

3 Histogram Usia 12

1

PENDAHULUAN

Perbankan memegang peranan penting dalam perekonomian sebab perbankan dapat meningkatkan pertumbuhan dan perkembangan khususnya di bidang ekonomi. Pada dasarnya bank merupakan lembaga yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk pinjaman.

Kredit merupakan salah satu bagian pembentukan modal yang dilakukan oleh lembaga keuangan dalam hal ini pihak perbankan ke masyarakat dalam upaya mendorong kinerja usaha sehingga dapat dimanfaatkan untuk meningkatkan produktivitas usaha sektor riil yang dilakukan oleh masyarakat secara individu maupun kelompok. Dalam menjalankan fungsinya sebagai lembaga intermediasi, bank seyogyanya mengoptimalkan penyaluran kredit kepada para nasabah. Namun kredit yang diberikan oleh bank tidak menutup kemungkinan mengandung risiko, sehingga dalam pelaksanaannya bank harus memperhatikan asas-asas perkreditan yang sehat serta memiliki fundamental yang lebih kuat.

Karakteristik nasabah dalam tingkat risiko kredit dipengaruhi oleh beberapa peubah. Tetapi dalam kenyataannya, banyak peubah akan menyulitkan analisis. Karena itu perlu dilakukan penyederhanaan terhadap peubah-peubah mana saja yang pengaruhnya paling signifikan. Metode CHAID (Chi-Square Automatic Interaction Detection) dapat menjadi salah satu metode untuk menjawab permasalahan ini. Metode ini memiliki kemampuan memilah peubah-peubah yang pengaruhnya signifikan terhadap peubah respon dari sekian banyak peubah yang dimasukkan dalam analisis ini.

Tujuan penelitian ini adalah menguraikan segmentasi nasabah dalam tingkat risiko kredit sepeda motor. Kemudian menerangkan peubah-peubah yang pengaruhnya signifikan terhadap tingkat risiko kredit tersebut.

TINJAUAN PUSTAKA

Risiko Kredit

Risiko kredit adalah suatu kerugian yang berpotensi menimbulkan penolakan atau ketidakmampuan konsumen kredit untuk membayar hutangnya secara penuh dan tepat waktu (Coyle 2000). Risiko kredit didefinisikan sebagai risiko dimana debitur atau pembeli secara kredit tidak dapat membayar hutang dan memenuhi kewajiban seperti tertuang dalam kesepakatan, atau turunnya kualitas debitur atau pembeli sehingga persepsi mengenai kemungkinan gagal bayar semakin tinggi (Djohanputro 2004). Kemudian risiko kredit yang potensial mengancam penghasilan dan modal perusahaan, yang timbul karena kegagalan debitur (obligor) untuk memenuhi syarat yang tertuang dalam kontrak dengan perusahaan sebagaimana yang telah diperjanjikan (Tampubolon 2005).

2

dalam besarnya pinjaman. Semakin besar pinjaman maka semakin besar juga tingkat pembukaan kredit. Kualitas pembukaan kredit tercermin oleh kemungkinan gagal bayar dari debitur atau pembeli secara kredit dan kualitas dari jaminan yang diberikan oleh debitur atau pembeli kredit. Semakin rendah kualitas jaminan maka semakin rendah kualitas kredit dan semakin tinggi risiko kredit yang dihadapi (Djohanputro 2004).

Penyebab gagal bayar pada risiko kredit yaitu kebangkrutan nasabah dan kesulitan keuangan yang dihadapi nasabah. Apabila nasabah berada pada ambang batas kriteria kesehatan tidak dipenuhi maka memiliki potensi gagal bayar dan menurunkan peringkat nasabah. Penurunan peringkat nasabah disebabkan penurunan kinerja nasabah. Kelemahan kontrak kredit menyebabkan pelanggaran kontrak kredit dan berpotensi dalam meningkatkan risiko kredit.

Berdasarkan SE-09/PJ.42/1999, pengertian kredit yang digolongkan “lancar”

dan “macet” disesuaikan dengan pengertian yang telah ditetapkan oleh Bank Indonesia.

Kredit digolongkan sebagai kredit “lancar” apabila memenuhi kriteria sebagai berikut :

1 Pembayaran angsuran pokok dan/atau bunga tepat waktu. 2 Memiliki mutasi rekening yang aktif.

3 Bagian dari kredit yang dijamin dengan agunan tunai (cash collateral).

Kredit digolongkan sebagai kredit “macet” apabila memenuhi kriteria sebagai berikut :

1 Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 270 hari.

2 Kerugian operasional ditutup dengan pinjaman baru.

3 Dari segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan pada nilai wajar.

Metode CHAID

Metode CHAID (Chi-Square Automatic Interaction Detection) merupakan salah satu tipe dari metode AID (Automatic Interaction Detection). Teknik pemecahan gugus menjadi beberapa anak gugus dilakukan sedemikian rupa sehingga keragaman nilai peubah tak bebas dalam anak gugus menjadi minimum dan keragaman nilai peubah tak bebas antar anak gugus menjadi maksimum (Ratner 2000). Lalu dalam perkembangannya CHAID banyak digunakan dalam proses segmentasi pasar di dunia marketing.

Proses pemecahan dilakukan secara iteratif dimulai dari peubah bebas yang mempunyai asosiasi paling kuat dengan peubah tak bebas yang digambarkan oleh besarnya nilai p berdasarkan uji Chi-Square. Dalam proses ini juga akan dilakukan penggabungan kategori-kategori dalam satu peubah bebas yang tidak memiliki asosiasi yang nyata dengan peubah tak bebas.

Secara singkat algoritma CHAID adalah sebagai berikut (Kass 1980) : 1 Buat tabulasi silang untuk masing-masing kategori peubah penjelas dengan

3 mengkategorikannya terlebih dahulu. Sedangkan untuk peubah ordinal, penggabungan hanya dapat dilakukan terhadap kategori yang berurutan. 3 Jika terdapat kategori gabungan yang terdiri dari tiga atau lebih kategori asal,

maka harus dilakukan pembagian biner terhadap kategori gabungan tersebut. Dari pembagian ini ditentukan �ℎ2 �� terbesar. Jika �ℎ2 �� terbesar > ��2 maka pembagian biner berlaku. Kembali ke tahap kedua.

4 Setelah diperoleh penggabungan optimal untuk setiap peubah penjelas, hitung nilai p untuk masing-masing tabel yang terbentuk. Nilai p

dari tabel yang mengalami pengurangan kategori dikalikan dengan koreksi Bonferoni sesuai dengan tipe peubahnya. Jika nilai p terkecil < α maka peubah tersebut merupakan peubah penjelas yang pengaruhnya paling nyata bagi peubah respon.

5 Jika pada tahap keempat diperoleh peubah yang pengaruhnya paling nyata, kembali ke tahap pertama untuk setiap bagian data hasil pemisahan.

Statistik uji yang digunakan adalah �2 dengan rumus :

�2 =

menyebar menurut sebaran Khi-Kuadrat berderajat bebas : db = (c – 1) (r – 1)

dengan : r : total baris c : total kolom

Koreksi Bonferoni untuk tabel yang mengalami pengurangan kategori sesuai dengan tipe peubahnya :

4

b Peubah monoton

� = � −1

� −1

Peubah monoton adalah variabel independen yang kategori di dalamnya dapat dikombinasikan atau digabungkan oleh CHAID hanya jika keduanya berdekatan satu sama lain atau mengikuti urutan aslinya (data ordinal). Contohnya usia dan

Peubah float adalah variabel independen yang kategori di dalamnya berupa kategori ordinal kecuali untuk satu kategori yang posisinya dalam urutan tidak pasti. Penggabungan dilakukan sebagaimana peubah ordinal kecuali nilai kategori float yang dapat berkombinasi bebas dengan kategori lain.

METODE

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari PT. Ganesha Cipta Informatika. Data ini merupakan data contoh nasabah kredit motor pada tahun 2008 di salah satu bank swasta yaitu Bank XYZ.

Data terdiri dari 1963 nasabah dengan 8 peubah penjelas dan satu peubah respon. Peubah respon yang ada adalah status kolektibilitas nasabah berupa status

“lancar” (0) untuk debitur yang tidak bermasalah (kedit lancar), dan “macet” (1) untuk debitur yang bermasalah (kredit macet). Peubah-peubah penjelas yang dimasukkan sebagai faktor penduga risiko kredit adalah :

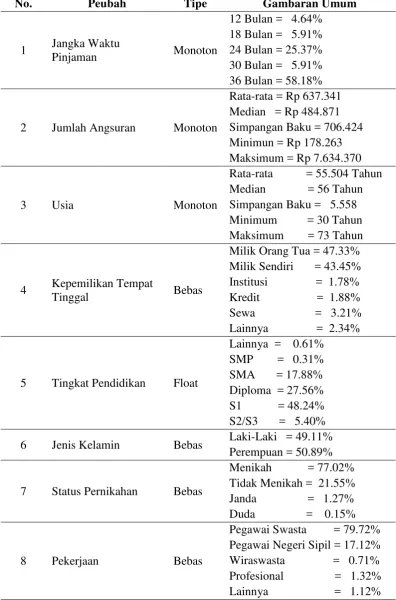

a Jangka waktu pinjaman, tipe monoton : 12, 18, 24, 30, 36 (bulan). b Jumlah angsuran, tipe monoton : rupiah.

c Usia, tipe monoton : tahun.

d Kepemilikan tempat tinggal, tipe bebas : 0 = milik orang tua, 1 = milik sendiri, 2 = institusi, 3 = kredit, 4 = sewa, 5 = lainnya.

e Tingkat pendidikan, tipe float : 0 = lainnya, 1 = SMP, 2 = SMA, 3 = diploma, 4 = S1, 5 = S2/S3.

f Jenis kelamin, tipe bebas : 0 = laki-laki, 1 = perempuan.

g Status pernikahan, tipe bebas : 0 = menikah, 1 = tidak menikah, 2 = janda, 3 = duda.

h Pekerjaan, tipe bebas : 0 = pegawai swasta, 1 = pegawai negeri sipil, 2 = wiraswasta, 3 = profesional, 4 = lainnya.

5

HASIL DAN PEMBAHASAN

Gambaran Umum Nasabah

Data yang tersedia berjumlah 1963 nasabah. Peubah status kolektibilitas nasabah termasuk dalam peubah bebas yang dibedakan menjadi dua kategori, yaitu nasabah yang status kolektibilitasnya lancar berjumlah 1653 (84.21%) dan nasabah yang status kolektibilitasnya macet sebanyak 310 (15.79%).

Gambaran umum peubah-peubah penjelas disajikan pada Lampiran 1. Komposisi nasabah berdasarkan jangka waktu pinjaman, jumlah angsuran, dan usia menggunakan data asli sehingga tidak dilakukan pengkategorian seperti peubah-peubah yang lainnya. Pada umumnya nasabah berdasarkan jangka waktu pinjaman memiliki jangka waktu 36 bulan sebesar 1142 nasabah (58.18%) dan jangka waktu 24 bulan sebanyak 498 nasabah (25.37%). Komposisi nasabah berdasarkan jumlah angsurannya dapat dilihat melalui histogram pada Lampiran 2. Dari histogram tersebut dapat diketahui bahwa nasabah pada umumnya meminjam kredit kepada bank dengan jumlah angsuran antara Rp 100.000 sampai dengan Rp 1.000.000 dengan jumlah nasabah sebesar 1758 nasabah (89.70%). Komposisi nasabah berdasarkan usia dapat dilihat melalui histogram pada Lampiran 3. Dari histogram tersebut dapat diketahui bahwa nasabah yang meminjam kredit pada bank pada umumnya berusia 58 tahun sebesar 150 nasabah.

Sebagian besar nasabah memiliki kepemilikan tempat tinggal milik orang tua sebanyak 929 nasabah (47.33%) dan milik sendiri sebesar 853 nasabah (43.45%). Sedangkan sisanya yaitu institusi (1.78%), kredit (1.88%), sewa (3.21%), dan lainnya (2.34%). Pada peubah penjelas tingkat pendidikan terdapat

kategori “lainnya”. Pada kategori “lainnya” tidak disebutkan masuk kategori yang

mana dari keseluruhan kategori yang ada dalam peubah tingkat pendidikan. Pendidikan tertinggi nasabah pada umumnya adalah S1 sebanyak 941 nasabah (48.24%), sedangkan Diploma sebesar 541 nasabah (27.56%), nasabah berpendidikan SMA sebesar 17.88%, S2/S3 sebanyak 5.40%, dan sisanya memiliki persentase yang sangat kecil.

Sebagian besar nasabah adalah nasabah perempuan sebanyak 999 nasabah (50.89%) dan sisanya nasabah berjenis kelamin laki-laki sebesar 49.11%. Nasabah yang menikah cenderung besar yaitu lebih dari setengah jumlah nasabah sebesar 1512 nasabah (77.02%), kemudian sebanyak 423 nasabah tidak menikah (21.55%), sedangkan sisanya sangat kecil persentasenya. Sebanyak 79.72% nasabah (1565 nasabah) memiliki pekerjaan sebagai pegawai swasta, pegawai negeri sebesar 17.12% (336 nasabah), dan untuk jenis pekerjaan yang lain persentasenya sangat kecil.

Analisis CHAID

6

tersebut diperoleh dari analisis dengan nilai kritis yang ditetapkan pada taraf nyata (α = 0.05). Dari hasil analisis CHAID terhadap delapan peubah penjelas, hanya empat peubah penjelas yang memiliki pengaruh nyata dengan status kolektibilitas nasabah. Peubah-peubah tersebut adalah jumlah angsuran, pekerjaan, jangka waktu pinjaman, dan jenis kelamin. Terlihat bahwa dari 1963 nasabah, sebanyak 1653 nasabah memiliki status kolektibilitas lancar sedangkan 310 nasabah memiliki status kolektibilitas macet. Analisis CHAID mengasilkan tiga pokok pembahasan yang penting, yaitu :

1 Peubah-peubah yang berpengaruh 2 Segmentasi nasabah

3 Asosiasi yang terbentuk

Peubah-Peubah yang Berpengaruh

Peubah utama yang memiliki pengaruh dengan status kolektibilitas nasabah adalah jumlah angsuran. Peubah penjelas jumlah angsuran dikategorikan ke dalam dua kelompok, yaitu kelompok pertama adalah kurang dari atau sama dengan Rp 726.867 sebanyak 1571 nasabah (80%) dan kelompok kedua adalah lebih besar dari Rp 726.867 sebanyak 392 nasabah (20%). Persentase tersebut diambil dari jumlah total keseluruhan nasabah yaitu 1963 nasabah. Pada kelompok pertama terlihat bahwa persentase kelompok jumlah angsuran kurang dari atau sama dengan Rp 726.867 yang memiliki status kolektibilitas lancar sebanyak 82.3% (1293 nasabah) dan status kolektibilitas yang macet sebesar 17.7% (278

nasabah). Kemudian kelompok kedua jumlah angsuran lebih besar dari Rp 726.867, nasabah yang memiliki status kolektibilitas lancar sebanyak 360

nasabah (91.8%) dan nasabah yang memiliki status kolektibilitas macet sebesar 32 nasabah (8.2%).

Pada kelompok jumlah angsuran kurang dari atau sama dengan Rp 726.867, nasabah dibedakan berdasarkan jenis pekerjaan, yaitu pegawai swasta dan wiraswasta serta pegawai negeri sipil, lainnya, dan profesional. Dari total 1259 nasabah yang termasuk ke dalam kelompok pertama, sebanyak 1015 nasabah (80.6%) memiliki status kolektibilitas lancar dan sebesar 19.4% (244 nasabah) memiliki status kolektibilitas macet. Kemudian kelompok kedua terdiri dari pegawai negeri sipil, lainnya dan profesional memiliki status kolektibilitas lancar sebesar 89.1% (278 nasabah) dan nasabah yang memiliki status kolektibilitas macet sebesar 10.9% (34 nasabah).

8

jangka waktu pinjaman lebih dari 30 bulan, nasabah yang memiliki status kolektibilitas lancar adalah 81.4% (634 nasabah) sedangkan status kolektibilitasnya macet sebesar 18.6% (145 nasabah).

Peubah jenis kelamin memiliki pengaruh pada kelompok nasabah dengan pekerjaan pegawai negeri sipil, lainnya dan profesional. Peubah penjelas jenis kelamin dikategorikan dalam dua kategori, yaitu laki-laki dan perempuan. Laki-laki berjumlah 157 nasabah dan perempuan sebesar 155 nasabah. Persentase status kolektibilitas nasabah lancar untuk laki-laki adalah 84.7% (133 nasabah) dan status kolektibilitas macet 15.3% (24 nasabah), sedangkan untuk perempuan, nasabahnya memiliki status kolektibilitas lancar 93.5% (145 nasabah) dan yang macet 6.5% (10 nasabah).

Segmentasi yang Terbentuk

Pada dendogram terlihat bahwa analisis CHAID menghasilkan enam segmen nasabah. Rincian tentang segmentasi nasabah dapat dilihat pada Lampiran 4. Segmen pertama yaitu nasabah yang memiliki jumlah angsuran kurang dari atau sama dengan Rp 726.867, pekerjaan pegawai swasta dan wiraswasta serta jangka waktu pinjaman kurang dari atau sama dengan 24 bulan. Segmen kedua adalah

nasabah yang memiliki jumlah angsuran kurang dari atau sama dengan Rp 726.867, pekerjaan pegawai swasta dan wiraswasta serta jangka waktu

pinjaman 30 bulan. Segmen ketiga yaitu nasabah yang memiliki jumlah angsuran kurang dari atau sama dengan Rp 726.867, pekerjaan pegawai swasta dan wiraswasta serta jangka waktu pinjaman lebih dari 30 bulan. Segmen keempat adalah nasabah yang memiliki jumlah angsuran kurang dari atau sama dengan Rp 726.867, pekerjaan pegawai negeri sipil, lainnya dan profesional serta jenis kelamin laki-laki. Segmen kelima yaitu nasabah yang memiliki jumlah angsuran kurang dari atau sama dengan Rp 726.867, pekerjaan pegawai negeri sipil, lainnya dan profesional serta jenis kelamin perempuan. Segmen yang keenam adalah nasabah yang memiliki jumlah angsuran lebih dari Rp 726.867.

Persentase terbesar nasabah yang memiliki status kolektibilitas nasabah lancar adalah pada segmen kelima. Segmen ini adalah nasabah yang memiliki jumlah angsuran kurang dari atau sama dengan Rp 726.867, pekerjaan pegawai negeri sipil, lainnya dan profesional serta jenis kelamin perempuan dengan persentase pengembalian lancar 93.5%. Segmen ini merupakan segmen dengan pengembalian lancar tertinggi.

9 Asosiasi yang Terbentuk

Peubah penjelas yang memiliki keterkaitan atau asosiasi langsung terhadap status kolektibilitas nasabah, yaitu peubah penjelas jumlah angsuran kurang dari atau sama dengan Rp 726.867 dan peubah penjelas jumlah angsuran lebih besar dari Rp 726.867. Pada dendogram tampak adanya asosiasi antara jumlah angsuran dengan pekerjaan, yaitu bahwa jumlah angsuran kurang dari atau sama dengan Rp 726.867 pada umumnya memiliki pekerjaan pegawai swasta dan wiraswasta. Terlihat pula adanya asosiasi antara pekerjaan dengan jangka waktu pinjaman, yaitu bahwa pekerjaan pegawai swasta dan wiraswasta pada umumnya memiliki jangka waktu pinjaman lebih dari 30 bulan.

Interaksi antar peubah tampak jelas pada dendogram, bahwa peubah pekerjaan berpengaruh hanya pada kelompok dengan jumlah angsuran kurang dari atau sama dengan Rp 726.867. Jangka waktu pinjaman berpengaruh hanya pada kelompok dengan pekerjaan pegawai swasta dan wiraswasta. Kemudian jenis kelamin berpengaruh hanya pada kelompok dengan pekerjaan pegawai negeri sipil, lainnya, dan profesional.

Prediksi Keakuratan Model

10

SIMPULAN

Ada empat peubah penjelas yang memiliki keterkaitan struktural dengan status kolektibilitas nasabah. Peubah-peubah tersebut adalah jumlah angsuran, pekerjaan, jangka waktu pinjaman, dan jenis kelamin. Peubah utama yang berpengaruh dengan status kolektibilitas nasabah adalah jumlah angsuran. Peubah penjelas yang memiliki asosiasi langsung terhadap peubah respon, yaitu peubah penjelas jumlah angsuran kurang dari atau sama dengan Rp 726.867 dan peubah penjelas jumlah angsuran lebih besar dari Rp 726.867.

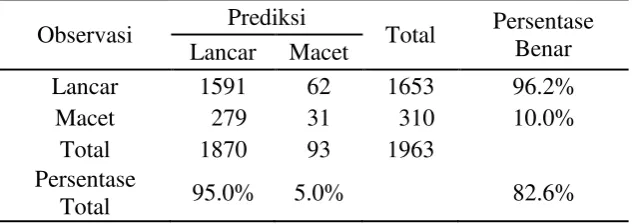

Analisis CHAID menghasilkan enam segmen nasabah. Persentase terbesar nasabah yang memiliki status kolektibilitas nasabah lancar adalah pada segmen kelima. Terdapat satu segmen yang perlu mendapat perhatian oleh bank untuk diberikan kredit yaitu pada segmen kedua. Melalui tabel prediksi dapat disimpulkan bahwa dari 1653 nasabah yang berkategori lancar, diprediksi dengan benar sebanyak 1591 nasabah atau 96.2%, sedangkan dari 310 nasabah yang berkategori macet, diprediksi dengan benar sebanyak 31 nasabah atau 10.0%. Persentase total prediksi yang benar dari 1963 nasabah adalah 82.6%.

DAFTAR PUSTAKA

Coyle B. 2000. Framework For Credit Risk Management. CIB Publishing. United Kingdom.

Djohanputro B. 2004. Manajemen Risiko Korporat Terintegrasi. Penerbit PPM. Jakarta.

Kass GV. 1980. An Exploratory Technique for Investigating Large Quantities of Categorial Data. Appl. Statist. 29, No.2: 119-127.

Ratner B. 2000. “CHAID for Interpreting A Logistic Regression Model”. DM [Internet]. Tersedia pada: http://www.dmstat.com/regression.html.

Tampubolon R. 2005. Risk and System Based Internal Auditing. PT. Elex Media Komputindo. Jakarta.

Tabel 1 Tabel prediksi model pada cut off 0.70

Observasi Prediksi Total Persentase Benar Lancar Macet

Lancar 1591 62 1653 96.2%

Macet 279 31 310 10.0%

Total 1870 93 1963

Persentase

11 Lampiran 1 Gambaran umum peubah-peubah penjelas

No. Peubah Tipe Gambaran Umum

2 Jumlah Angsuran Monoton

Rata-rata = Rp 637.341

5 Tingkat Pendidikan Float

Lainnya = 0.61%

7 Status Pernikahan Bebas

12

Lampiran 2 Histogram Jumlah Angsuran

13 Lampiran 4 Segmentasi nasabah berdasarkan dendogram hasil analisis CHAID

No. Segmen Deskripsi

Nasabah yang memiliki jumlah angsuran kurang dari atau sama dengan Rp 726.867, pekerjaan pegawai swasta dan wiraswasta serta jangka waktu pinjaman kurang dari atau sama dengan 24 bulan

319 82.4%

2 Segmen ke-2

Nasabah yang memiliki jumlah angsuran kurang dari atau sama dengan Rp 726.867, pekerjaan pegawai swasta dan wiraswasta serta jangka waktu pinjaman 30 bulan

62 66.7%

3 Segmen ke-3

Nasabah yang memiliki jumlah angsuran kurang dari atau sama dengan Rp 726.867, pekerjaan pegawai swasta dan wiraswasta serta jangka waktu pinjaman lebih dari 30 bulan

634 81.4%

4 Segmen ke-4

Nasabah yang memiliki jumlah angsuran kurang dari atau sama dengan Rp 726.867, pekerjaan pegawai negeri sipil, lainnya dan profesional serta jenis kelamin laki-laki

133 84.7%

5 Segmen ke-5

Nasabah yang memiliki jumlah angsuran kurang dari atau sama

Nasabah yang memiliki jumlah

14

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 21 Agustus 1990 dari pasangan Bapak Karno, S.H, M.Hum dan Ibu Sumarsi. Penulis merupakan anak pertama dari dua bersaudara. Penulis telah berhasil menyelesaikan pendidikannya di Sekolah Dasar Negeri (SDN) 05 Pagi Sunter Agung pada tahun 2001. Jenjang pendidikan selanjutnya penulis tempuh di Sekolah Menengah Pertama Negeri (SMPN) 30 Jakarta dan lulus tahun 2004. Penulis menamatkan pendidikannya di Sekolah Menengah Atas Negeri (SMAN) 13 Jakarta pada tahun 2007 dan pada tahun yang sama penulis diterima sebagai mahasiswa Departemen Statistika, Institut Pertanian Bogor (IPB) melalui Seleksi Masuk Perguruan Tinggi Negeri (SNMPTN).