METODE CART UNTUK ANALISIS KOLEKTIBILITAS

PEMBAYARAN KREDIT PT. N

KURNIA SHOLIHAT

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Metode CART untuk Analisis Kolektibilitas Pembayaran Kredit PT. N adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

KURNIA SHOLIHAT. Metode CART untuk Analisis Kolektibilitas Pembayaran Kredit PT. N. Dibimbing oleh AAM ALAMUDI dan ITASIA DINA SULVIANTI.

Kredit merupakan salah satu bentuk bantuan keuangan yang diberikan baik oleh perbankan maupun non perbankan kepada perorangan atau badan usaha yang harus dikembalikan dalam jangka waktu tertentu. PT. N merupakan perusahaan atau badan usaha milik pemerintah daerah (pemda) Kabupaten Siak, Provinsi Riau yang bergerak di bidang pemberian kredit, yaitu Kredit Pembiayaan Modal Kerja (KPMK). PT. N sebagai pihak pemberi kredit memiliki resiko kredit. Resiko kredit akan semakin besar seiring dengan semakin banyaknya kredit yang disalurkan. Resiko kredit pada dasarnya dapat diperkecil dengan pemilihan nasabah yang tepat. Permasalahan untuk memilih nasabah yang tepat ini dapat diselesaikan dengan menggunakan teknik data mining. Salah satu metode klasifikasi dalam data mining adalah CART (Classification and Regression Tree). Peubah yang berpengaruh adalah lama angsuran, besar pinjaman, profesi, sektor ekonomi, dan pekerjaan pasangan. Metode ini memiliki tingkat keakuratan prediksi sebesar 71.5%.

Kata Kunci : CART, kolektibilitas, KPMK

ABSTRACT

KURNIA SHOLIHAT. CART Method for Credit Payment Collectibility Analysis of PT. N. Supervised by AAM ALAMUDI and ITASIA DINA SULVIANTI.

Credit is a form of financial assistance given by both the banking and non banking to individuals or entities that should be returned within a specified period. PT . N is a company which is owned by local governments of Siak, Riau province engaged in the provision of credit, namely Kredit Pembiayaan Modal Kerja (KPMK). PT . N as the lender has credit risk. Credit risk will be greater as more and more loans distributed. Credit risk can be minimized by basically selecting the right customers. The problem to select the right customers can be solved using data mining techniques. One method of classification in data mining is the CART (Classification and Regression Tree). Variables that influence are the number of installments, the loan amount, professions, economic sectors ,and partner’s professions. This method has a prediction accuracy rate of 71.5 %.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Statistika pada

Departemen Stastistika

METODE CART UNTUK ANALISIS KOLEKTIBILITAS

PEMBAYARAN KREDIT PT. N

KURNIA SHOLIHAT

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

Judul Skripsi : Metode CART untuk Analisis Kolektibilitas Pembayaran Kredit PT. N

Nama : Kurnia Sholihat NIM : G14100096

Disetujui oleh

Ir Aam Alamudi, MSi Pembimbing I

Dra Itasia Dina Sulvianti, MSi Pembimbing II

Diketahui oleh

Dr Anang Kurnia, MSi Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari 2014 ini ialah klasifikasi debitur, dengan judul Metode CART untuk Analisis Kolektibilitas Pembayaran Kredit PT. N.

Terima kasih penulis ucapkan kepada Bapak Ir Aam Alamudi, MSi dan Ibu Dra Itasia Dina Sulvianti, MSi selaku pembimbing skripsi, juga kepada Ibu Cici Suhaeni, MSi selaku dosen Statistika atas kritik dan sarannya. Di samping itu, penghargaan penulis sampaikan kepada staf PT. N Kabupaten Siak yang telah memberikan data untuk penyelesaian karya ilmiah ini. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

METODE 2

Data 2

Metode 2

HASIL DAN PEMBAHASAN 4

Gambaran Umum 4

Pohon Klasifikasi CART 5

Ketepatan prediksi CART 7

SIMPULAN DAN SARAN 9

Simpulan 9

Saran 9

DAFTAR PUSTAKA 9

LAMPIRAN 10

DAFTAR TABEL

1 Ketepatan prediksi CART 7

DAFTAR GAMBAR

1 Pohon klasifikasi CART 6

DAFTAR LAMPIRAN

1 Keterangan peubah respon dan peubah penjelas 10

2 Penandaan label kelas pada simpul terminal 11

PENDAHULUAN

Latar Belakang

Kredit merupakan salah satu bentuk bantuan keuangan yang diberikan baik oleh perbankan maupun non perbankan kepada perorangan atau badan usaha yang harus dikembalikan dalam jangka waktu tertentu. Peneilitian ini berfokus pada suatu perusahaan atau badan usaha milik pemerintah daerah (pemda) Kabupaten Siak, Provinsi Riau yang bergerak di bidang pemberian kredit, yaitu PT. N. Perusahaan ini didirikan pada tahun 2007, memiliki 59 orang karyawan dan pemasukan dana berasal dari pemda. Perusahaan ini menawarkan beberapa jenis produk kredit, salah satunya adalah kredit modal usaha yang dinamakan Kredit Pembiayaan Modal Kerja (KPMK). Kredit ini diberikan pada perorangan yang memenuhi kriteria yaitu usaha yang dimiliki nyata, berlokasi di Kabupaten Siak, pinjaman tidak lebih dari Rp 100,000,000 dan tidak sedang menerima kredit dari pihak lain.

PT. N sebagai pihak pemberi kredit memiliki suatu resiko ketika nasabah tidak mengembalikan kredit sesuai tenggat waktu yang diberikan. Resiko ini dinamakan resiko kredit. Resiko kredit akan semakin besar seiring dengan semakin banyaknya kredit yang disalurkan. Resiko kredit pada dasarnya dapat diperkecil dengan pemilihan nasabah yang tepat. Pemilihan ini akan sangat sulit dilakukan jika tidak menggunakan teknik tertentu.

Permasalahan untuk memilih nasabah yang tepat ini dapat diselesaikan dengan menggunakan teknik data mining. Data mining merupakan serangkaian proses untuk menggali suatu informasi terpendam dari suatu kumpulan data, yaitu berupa pengetahuan yang selama ini tidak diketahui secara manual. Data mining akan membentuk suatu pengetahuan dalam kelompok tertentu yang memiliki karakteristik masing-masing (Han dan Kamber 2006). Salah satu teknik data mining yang telah dikembangkan dan dikenal luas adalah klasifikasi. Salah satu metode klasifikasi adalah CART (Classification and Regression Tree). CART dapat digunakan untuk jenis data kategorik maupun numerik. CART memiliki kemampuan untuk mendeteksi interaksi dan memilah peubah yang berpengaruh pada suatu kumpulan data.

2

Tujuan Penelitian

Tujuan dari penelitian ini adalah menerapkan metode CART untuk menentukan peubah-peubah yang mempengaruhi status kolektibilitas pembayaran kredit PT. N.

METODE

Data

Data yang digunakan dalam penelitian ini adalah data primer yang dikumpulkan oleh PT. N Kabupaten Siak. Data ini merupakan data Kredit Pembiayaan Modal Kerja (KPMK) tahun 2013 sebanyak 3711 transaksi. Peubah respon bersifat kategorik yaitu status kolektibilitas pembayaran kredit (1=lancar, 2=kurang lancar, 3=diragukan, 4=macet). Peubah penjelas yang digunakan adalah sektor ekonomi, lama angsuran, besar pinjaman, pekerjaan pasangan, jenis agunan, ikatan agunan, jenis kelamin, profesi, pendidikan, dan status marital. Keterangan masing-masing peubah penjelas dapat dilihat pada Lampiran 1.

Metode

Adapun langkah-langkah metode penelitian yang dilakukan adalah sebagai berikut :

1. Penetapan status kolektibilitas pembayaran kredit berdasarkan ketetapan Bank Indonesia.

Menurut Undang-Undang No. 10 Tahun 1998 tentang perbankan, disebutkan bahwa “kredit adalah penyediaan uang tagihan atau yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjaman antara Bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan”.

Berdasarkan SE-09/PJ.42/1999, status kolektibilitas pembayaran kredit disesuaikan dengan pengertian yang ditetapkan oleh Bank Indonesia.

A. Kredit digolongkan sebagai kredit "lancar", apabila memenuhi kriteria sebagai berikut :

1. Pembayaran angsuran pokok dan/atau bunga tepat waktu 2. Memiliki mutasi rekening yang aktif

3. Bagian dari kredit yang dijamin dengan agunan tunai (cash collateral). B. Kredit digolongkan sebagai kredit "kurang lancar", apabila memenuhi

kriteria sebagai berikut :

1. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 90 (sembilan puluh) hari

2. Sering terjadi cerukan

3. Mutasi rekening relatif rendah

4. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 (sembilan puluh) hari

3 C. Kredit digolongkan sebagai kredit "diragukan", apabila memenuhi kriteria

sebagai berikut :

1. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 180 (seratus delapan puluh) hari

2. Terjadi cerukan yang bersifat permanen

3. Terjadi wanprestasi lebih dari 180 (seratus delapan puluh) hari 4. Terjadi kapitalisasi bunga

5. Dokumentasi hukum yang lemah baik untuk perjanjian kredit maupun peningkatan jaminan.

D. Kredit digolongkan sebagai kredit "macet", apabila memenuhi kriteria sebagai berikut :

1. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 270 (dua ratus tujuh puluh) hari

2. Kerugian operasional ditutup dengan pinjaman baru

3. Dari segi hukum maupun pasar, jaminan tidak dapat dicairkan pada nilai wajar.

2. Pembentukan pohon klasifikasi dengan algoritma CART.

CART pertama kali diperkenalkan oleh Breiman et al pada tahun 1984 (Breiman et al. 1993). CART merupakan salah satu metode analisis non-parametrik yang menghasilkan pohon keputusan biner. Metode analisis ini dapat digunakan pada peubah respon yang bersifat kategorik maupun kontinu. CART akan menghasilkan pohon regresi jika peubah respon bersifat kontinu dan akan menghasilkan pohon klasifikasi jika peubah respon bersifat kategorik (Berk 2008). Penelitian ini akan menghasilkan pohon keputusan berupa pohon klasifikasi karena peubah respon yang digunakan bersifat kategorik.

Izenman (2008) menjelaskan beberapa tahapan metode CART dalam pembuatan pohon keputusan, yaitu sebagai berikut :

A. Pemilihan penyekat

Kebaikan penyekat pada simpul dilihat dari penurunan nilai impuritas (improvement) yang dihasilkan dari penyekatan simpul induk menjadi simpul kiri (τL) dan simpul kanan(τR). Impuritas adalah tingkat keragaman, keacakan atau kekotoran suatu simpul. Penurunan impuritas dirumuskan dengan ∆i k,τ =i τ -pLi τL -pRi τR , dengan k=1,2,...,K dan τ=1,2,...S. ∆i k,τ adalah penurunan nilai impuritas kelas ke-k simpul ke-τ, pL adalah peluang observasi pada simpul kiri, i τL adalah nilai impuritas simpul ke-τ kiri, pR adalah peluang observasi pada simpul kanan, dan i τR adalah nilai impuritas simpul ke-τ kanan, K adalah banyaknya kelas pada pohon klasifikasi, dan S adalah banyaknya simpul pada pohon klasifikasi.

Penyekat yang paling baik adalah penyekat yang memiliki nilai ∆i k,τ paling besar di antara semua kemungkinan penyekat. Perhitungan nilai impuritas pada penelitian ini akan menggunakan indeks Gini dengan persamaan i τ =1- k{p(k|τ)}2. i τ adalah nilai impuritas simpul ke τ dan p(k|τ) adalah peluang observasi kelas ke-k simpul ke-τ.

B. Penentuan simpul terminal

4

penurunan nilai impuritas atau penurunan tersebut sangat kecil, maka pemilahan dihentikan dan dijadikan simpul terminal lalu pembentukan pohon dihentikan.

C. Penandaan label kelas

Penandaan label kelas ditentukan berdasarkan pluralitas rule atau aturan jumlah terbanyak, yaitu suatu kelas (k0) memiliki nilai

p k0 τ =maxk Nk(τ)

N(τ). p k0 τ adalah peluang kelas k0 simpul ke- τ. Nk(τ) adalah banyak observasi pada kelas ke- k simpul ke- τ. N(τ) adalah banyak observasi pada simpul ke- τ.

3. Penentuan pohon optimum dengan V-fold cross validation dan interpretasi pohon klasifikasi optimum. sebagai learning sets yaitu data yang digunakan untuk membangun pohon keputusan. Pohon optimum yang digunakan adalah pohon dengan kesalahan klasifikasi paling kecil.

HASIL DAN PEMBAHASAN

Gambaran Umum

KPMK memiliki 3711 transaksi, dengan 4 kategori kolektibilitas yaitu lancar, kurang lancar, diragukan, dan macet. Data transaksi menunjukkan bahwa terdapat 2613 (70%) transaksi yang berstatus lancar, 166 (5%) kurang lancar, 492 (13%) diragukan, dan 440 (12%) berstatus macet. Data KPMK juga menunjukkan bahwa sebanyak 424 (14%) transaksi digunakan untuk modal usaha pertanian, 156 (5%) digunakan untuk perindustrian. Kredit untuk modal perdagangan memiliki transaksi paling banyak yaitu 2086 (69%), dan sisanya sebanyak 367 (12%) transaksi digunakan untuk usaha lainnya.

Sebagian besar transaksi dilakukan untuk kredit dengan lama angsuran 13 sampai 24 bulan yaitu sebanyak 1502 transaksi (41%) dan 25 sampai 36 bulan sebanyak 1926 transaksi (52%), sedangkan sisanya 198 (5%) untuk kredit 1 sampai 12 bulan, 38 (1%) untuk 37 sampai 48 bulan, dan 47 (1%) transaksi untuk kredit 49 sampai 60 bulan. Berdasarkan masing-masing kategori, lama angsuran 25 sampai 36 bulan memiliki frekuensi status kolektibilitas lancar yang paling banyak, yaitu 1555 transaksi. Sedangkan lama angsuran 13 sampai 24 bulan memiliki frekuensi status kurang lancar, diragukan, dan macet yang paling banyak yaitu masing-masingnya 77, 274, dan 194 transaksi.

5 oleh nasabah dengan profesi lainnya. Jika ditinjau lebih lanjut, dari 1316 transaksi oleh wiraswasta ini memiliki frekuensi status lancar sebanyak 918, sedangkan sisanya yaitu 61 berstatus kurang lancar, 196 berstatus diragukan, dan 141 berstatus macet.

Nasabah dengan pendidikan akhir SLTA melakukan 1136 (39%) transaksi kredit, nasabah dengan pendidikan akhir SD melakukan 889 (30%) transaksi, SLTP 685 (23%) transaksi, Diploma/S1/S2 melakukan 212 (7%) transaksi dan pendidikan akhir lainnya melakukan 21 (1%) transaksi. Dari 1136 transaksi oleh nasabah berpendidikan akhir SLTA, terdapat 45 transaksi berstatus kurang lancar, 147 diragukan, dan 137 macet. Sebanyak 2322 (77%) transaksi dilakukan oleh nasabah dengan jenis kelamin laki-laki, sedangkan nasabah wanita melakukan 708 (23%) transaksi.

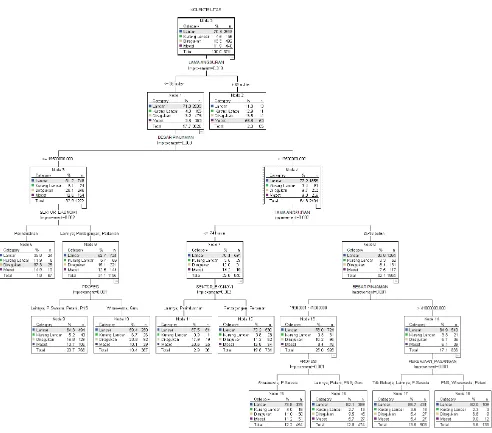

Pohon Klasifikasi CART

Metode CART menghasilkan pohon klasifikasi seperti pada Gambar 1 (untuk gambar yang lebih jelas dapat dilihat pada Lampiran 3). Pohon yang terbentuk memiliki 19 simpul yang terdiri dari 1 simpul induk, 8 simpul anak, dan 10 simpul terminal. Penyekat masing-masing simpul diperoleh dari pemilihan peubah penjelas dengan penurunan nilai impuritas yang paling besar. Peubah yang menjadi penyekat simpul induk adalah peubah lama angsuran dengan penurunan impuritas sebesar 0.013. Peubah penjelas yang menjadi penyekat simpul lainnya adalah besar pinjaman, sektor ekonomi, profesi, dan pekerjaan pasangan.

Simpul induk yang dihasilkan disekat oleh peubah lama angsuran menjadi simpul 1 dengan lama angsuran kurang dari atau sama dengan 36 bulan sebanyak 3626 (97.7%) transaksi dan simpul terminal atau simpul 2 dengan lama angsuran di atas 36 bulan dengan 85 (2.3%) transaksi. Simpul 2 dengan 85 transaksi ini 50 diantaranya berstatus macet sehingga simpul 2 ini merupakan kelas dengan label macet, yaitu nasabah dengan lama angsuran lebih dari 36 bulan pada pembayaran kreditnya akan cenderung macet. Simpul 1 dengan lama angsuran kurang dari atau sama dengan 36 bulan disekat lagi oleh peubah besar pinjaman menjadi simpul 3 dengan besar pinjaman kurang dari atau sama dengan Rp 19,500,000 yang terdiri dari 1222 transaksi dan simpul 4 dengan besar pinjaman lebih dari Rp 19,500,000 dengan 2404 transaksi. Status pembayaran diragukan cenderung lebih banyak terdapat pada besar pinjaman kurang dari atau sama dengan Rp 19,500,000. Status pembayaran lancar, kurang lancar, dan macet cenderung lebih banyak terdapat pada besar pinjaman lebih dari Rp 19,500,000.

Simpul 3 dengan besar pinjaman kurang dari sama dengan Rp 19,500,000 disekat lagi oleh peubah sektor ekonomi menjadi simpul 5 dengan sektor perindustrian dan simpul 6 dengan sektor pertanian, perdagangan, dan lainnya. Status diragukan mendominasi simpul 5, yaitu sebanyak 25 dari 67 transaksi sehingga simpul 5 menjadi kelas dengan label diragukan. Kelas diragukan ini memiliki arti bahwa nasabah dengan karakteristik berupa lama angsuran kurang dari atau sama dengan 36 bulan, besar pinjaman kurang dari atau sama dengan Rp 19,500,000, dan digunakan untuk sektor perindustrian pada pembayaran kreditnya akan cenderung berstatus diragukan.

6

lainnya serta simpul 10 dengan profesi wiraswasta dan guru. Status diragukan juga dapat dikatakan berkumpul pada simpul 9. Hal ini dapat dinyatakan bahwa nasabah dengan karakteristik berupa lama angsuran kurang dari atau sama dengan 36 bulan, besar pinjaman kurang dari atau sama dengan Rp 19,500,000, kredit digunakan pada sektor pertanian, perdagangan, lainnya, dan memiliki profesi sebagai PNS, pegawai swasta, petani, dan lainnya pembayaran kreditnya akan cenderung diragukan.

Gambar 1 Pohon Klasifikasi CART

7 menjadi simpul 11 dengan sektor perindustrian dan lainnya, serta simpul 12 dengan sektor pertanian, dan perdagangan. Status macet pada simpul 7 yaitu sebanyak 119 transaksi lebih banyak masuk pada simpul 12 yaitu sebanyak 94 dibandingkan simpul 11 yang hanya 25 transaksi. Nasabah dengan karakteristik berupa lama angsuran kurang dari atau sama dengan 24 bulan besar pinjaman lebih dari Rp 19,500,000, dan digunakan pada sektor pertanian dan perdagangan pada pembayaran kreditnya akan cenderung macet.

Simpul 8 (lama angsuran 25 sampai 36 bulan) disekat lagi oleh besar pinjaman menjadi simpul 13 dengan besar pinjaman lebih dari Rp 19,500,000 dan kurang dari atau sama dengan Rp 41,000,000, dan simpul 14 dengan besar pinjaman lebih dari Rp 41,000,000. Simpul 13 disekat kembali oleh peubah profesi menjadi simpul 15 dengan profesi pegawai swasta, wiraswasta, dan simpul 16 dengan profesi PNS, petani, guru, dan lainnya. Status kurang lancar paling banyak tergolong pada simpul 15. Nasabah yang cenderung berstatus kurang lancar ini memiliki karakteristik berupa lama angsuran 25 hingga 36 bulan, besar pinjaman lebih dari Rp 19,500,000 namun kurang dari Rp 41,000,000, dan memiliki profesi sebagai pegawai swasta dan wiraswasta. Jika dilihat secara umum maka dapat dikatakan bahwa status lancar paling banyak tergolong pada simpul 16 dengan karakteristik lengkap berupa lama angsuran 25 hingga 36 bulan, besar pinjaman lebih dari Rp 19,500,000 namun kurang dari Rp 41,000,000, dan memiliki profesi sebagai PNS, petani, guru dan lainnya.

Simpul 14 (besar pinjaman lebih dari Rp 41,000,000) disekat lagi oleh peubah pekerjaan pasangan menjadi simpul 17 dengan pekerjaan pasangan sebagai pegawai swasta, lainnya, dan tidak bekerja, serta simpul 18 dengan pekerjaan pasangan sebagai PNS, wiraswasta, dan petani.

Langkah ketiga dari metode CART adalah penandaan atau penamaan label kelas yang didasarkan pada jumlah terbanyak. Lebih mudahnya penandaan ini dilakukan dengan melihat observasi (n) paling banyak dari masing-masing kategori kolektibilitas di setiap simpul terminal. Aturan jumlah terbanyak ini menghasilkan 10 kelas dengan kelas macet sebanyak 1 kelas, kelas diragukan sebanyak 1 kelas, dan kelas lancar sebanyak 8 kelas. Karakteristik masing-masing kelas dapat dilihat pada Lampiran 3.

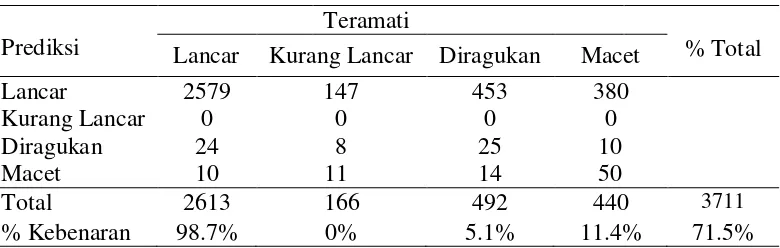

Ketepatan Prediksi CART

Pohon klasifikasi ini memiliki tingkat ketepatan prediksi total sebesar 71.5%, yaitu status kolektibilitas yang dapat diprediksi sesuai dengan status sebenarnya ada sebanyak 2654 dari 3711 transaksi. Tingkat ketepatan prediksi ini ditunjukkan pada tabel 1.

Tabel 1 Ketepatan prediksi CART Prediksi

Teramati

Lancar Kurang Lancar Diragukan Macet % Total

Lancar 2579 147 453 380

Kurang Lancar 0 0 0 0

Diragukan 24 8 25 10

Macet 10 11 14 50

Total 2613 166 492 440 3711

8

Kolektibilitas dengan status lancar memiliki tingkat ketepatan prediksi sebesar 98.7%, ketepatan prediksi status diragukan adalah sebesar 5.1%, macet 11.4%, dan 0% untuk status kurang lancar. Besarnya tingkat ketepatan prediksi untuk status lancar menunjukkan bahwa peubah-peubah penjelas dan pohon klasifikasi ini lebih baik dalam menduga nasabah berstatus kolektibilitas lancar apabila dibandingkan untuk menduga status macet, diragukan, dan kurang lancar.

Sehubungan dengan hasil pada Tabel 1, perlu diperhatikan bahwa klasifikasi untuk nasabah berstatus lancar ini memiliki resiko kesalahan prediksi, yaitu pohon klasifikasi memprediksikan nasabah lancar namun pada kenyataannya macet ada sebanyak 380 transaksi atau sebesar 10.68% dari total prediksi lancar (3559), begitu juga untuk nasabah diragukan sebanyak 453 (12.73%), dan nasabah kurang lancar sebanyak 147 (4.13%). Sebelum memilah, mengevaluasi, dan memberikan perhatian khusus pada nasabah berdasarkan klasifikasi ini, PT. N harus mempertimbangkan adanya resiko kesalahan prediksi karena kesalahan ini dapat merugikan PT. N pada keadaan yaitu nasabah diprediksi berstatus lancar padahal nasabah pada kenyataannya berstatus macet, diragukan atau kurang lancar. Kesalahan prediksi ini menjadi hal yang perlu dicermati dengan kembali mengevaluasi situasi dan kondisi kemajuan serta keuangan dari usaha yang dijalankan oleh nasabah yang memiliki karakteristik status kolektibilitas lancar agar resiko kredit yang harus ditanggung PT. N dapat diperkecil.

Kesalahan prediksi juga terjadi pada nasabah dengan status macet dan diragukan namun persentase kesalahan lebih kecil jika dibandingkan dengan prediksi pada status lancar. Status kurang lancar tidak dapat diprediksi karena proses pengklasifikasian ini bergantung pada label kelas yang dihasilkan, karena tidak adanya kelas dengan label kurang lancar, maka status ini tidak dapat diprediksi. Nasabah yang diprediksikan macet namun kenyataannya lancar ada sebanyak 10 transaksi atau sebesar 11.76% dari total prediksi macet (85). Kesalahan memprediksi nasabah berstatus diragukan namun kenyataannya lancar sebanyak 24 transaksi atau sebesar 35.82% dari total prediksi diragukan (67), walaupun klasifikasi menunjukkan bahwa nasabah yang sebenarnya lancar tapi diprediksikan diragukan besar, namun harus diperhatikan bahwa ada resiko nasabah tersebut akan tepat diprediksikan diragukan yaitu sebesar 5.1%. Adanya resiko kesalahan prediksi seharusnya meningkatkan kehati-hatian PT. N dengan memberikan perhatian dan pelayanan khusus terhadap nasabah.

9

SIMPULAN DAN SARAN

Simpulan

Analisis terhadap kolektibilitas pembayaran kredit PT. N menggunakan metode klasifikasi CART menunjukkan bahwa peubah yang mempengaruhi pengklasifikasian adalah lama angsuran, besar pinjaman, sektor ekonomi, profesi, dan pekerjaan pasangan. Tingkat ketepatan prediksi total adalah sebesar 71.5% (yaitu status kolektibilitas yang dapat diprediksi sesuai dengan status sebenarnya ada sebanyak 2654 dari 3711 transaksi). Klasifikasi ini baik untuk memprediksi nasabah berstatus lancar dengan ketepatan prediksi sebesar 98.7%. Tingkat ketepatan prediksi untuk status kurang lancar, diragukan, dan macet masing-masingnya adalah sebesar 0%, 5.1%, dan 11.4%.

Saran

Penelitian ini menyarankan perlunya memasukkan peubah penjelas lain yang menunjukkan situasi ekonomi nasabah, misalnya besar pendapatan, jumlah tanggungan, dan kepemilikan rumah.

DAFTAR PUSTAKA

Berk RA. 2008. Statistical Learning from a Regression Perspective. New York (US) : Springer.

Breiman L, Friedman JH, Olshen RA, Stone CJ .1993. Classification and Regression Tree. New York (US): Chapman And Hall.

Han J, Kamber M. 2006. Data Mining: Concepts and Techniques. San Francisco (US) : Morgan Kaufmann Publishers.

Izenman AJ. 2008. Modern Multivariate Statistical Techniques. New York (US) : Springer.

10

Lampiran 1 Keterangan peubah respon dan peubah penjelas

Peubah Keterangan Kategori

Y Kolektibilitas 1= Lancar

(Ordinal) 2= Kurang lancar

3= Diragukan 4= Macet

X1 Sektor Ekonomi 1= Pertanian

(Nominal) 2= Perindustrian

3= Perdagangan 4= Lainnya

X2 Besar Pinjaman Numerik

X3 Lama Angsuran 1= 1-12 bulan

(Ordinal) 2= 13-24 bulan

3= 25-36 bulan 4= 37-48 bulan 5= 49-60 bulan

X4 Pekerjaan Pasangan 1=PNS

(Nominal) 2=Pegawai swasta

3=Wiraswasta 4=Petani 5=Lainnya 6=Tidak Bekerja

X5 Jenis Agunan 1=SBI, tabungan,deposito

(Nominal) 2=Kendaraan motor

3=Tanah dan Bangunan 4=Persediaan Barang 5=Tanpa agunan

X6 Ikatan Agunan 1=Fiduciare

11 Lampiran 2 Penandaan label kelas pada simpul terminal

Kelas n Karakteristik

Macet 85 Memiliki lama angsuran lebih dari 36 bulan Diragukan besar pinjaman lebih dari Rp 19,500,000 namun kurang dari atau sama dengan Rp 41,000,000, berprofesi sebagai PNS, petani, guru, dan lainnya

Memiliki lama angsuran ≤36 bulan, besar pinjaman ≤ Rp 19,500,000, kredit digunakan pada sektor pertanian, perdagangan, dan lainnya, berprofesi sebagai PNS, pegawai swasta, petani, dan lainnya.

Memiliki lama angsuran kurang dari 36 bulan, besar pinjaman ≤ Rp 19,500,000, kredit digunakan pada sektor perindustrian dan lainnya, dan berprofesi sebagai wiraswasta dan guru

Memiliki besar pinjaman > Rp 19,500,000,lama angsuran ≤ 24 bulan, kredit digunakan pada sektor perindustrian dan lainnya

Memiliki besar pinjaman > Rp 19,500,000,lama angsuran ≤ 24 bulan, kredit digunakan pada sektor ekonomi pertanian dan perdagangan

Memiliki lama angsuran di antara 24 sampai 36 bulan, besar pinjaman lebih dari Rp 19,500,000 namun kurang dari atau sama dengan Rp 41,000,000, berprofesi sebagai pegawai swasta dan wiraswasta

Memiliki lama angsuran di antara 25 sampai 36 bulan, besar pinjaman > Rp 41,000,000, pekerjaan pasangan adalah pegawai swasta,lainnya, dan tidak bekerja

Lampiran 3 Pohon klasifikasi CART

13