PENERAPAN BIAYA STANDAR DALAM MENGENDALIKAN

BIAYA PRODUKSI PADA USAHA MIKRO PEMBUATAN

TEMPE DI BLOK CICADAS DANGDEUR, SUBANG

RIENRI KAMAYANTY

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Penerapan Biaya Standar dalam Mengendalikan Biaya Produksi pada Usaha Mikro Pembuatan Tempe di Blok Cicadas Dangdeur Subang adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2015

ABSTRAK

RIENRI KAMAYANTY. Penerapan Biaya Standar dalam Mengendalikan Biaya Produksi pada Usaha Mikro Pembuatan Tempe di Blok Cicadas Dangdeur, Subang. Dibimbing oleh MUHAMMAD SYAMSUN dan FARIDA RATNA DEWI

Usaha Mikro pembuatan tempe yang terletak di Blok Cicadas Kelurahan Dangdeur Subang merupakan salah satu usaha produksi tempe dengan jumlah produksi tinggi di Kecamatan Subang akan tetapi biaya produksi yang keluarkan dianggap terlalu tinggi oleh pemilik Usaha Mikro maka diperlukan suatu standar atau tolak ukur untuk mampu mengendalikan biaya produksi. Tujuan penelitian ini adalah 1) Mengidentifikasi biaya produksi 2) Mengetahui penerapan biaya standar 3) Mengetahui varians antara biaya standar dengan biaya aktual 4) Mengetahui varians yang terjadi apakah masih dalam pengendalian manajemen serta 5) Mengetahui peranalan biaya standar dan biaya aktual. Analisis yang dilakukan adalah analisis varians, uji mann whitney dan peramalan dengan autoregresi dibantu dengan perangkat lunak Microsoft excel, Minitab 16 dan SPSS 20. Hasil penelitian ini menunjukan bahwa biaya bahan baku langsung dan biaya overhead pabrik masih berada dalam batas pengendalian sedangkan biaya tenaga kerja langsung berada diluar batas pengendalian manajemen. peramalan menunjukan bahwa bahwa biaya standar dan biaya produksi aktual akan mengalami penurunan untuk dua bulan berikutnya.

Kata Kunci : Analisis varians, autoregresi, biaya produksi, biaya standar, peramalan, uji mann whitney

ABSTRACT

RIENRI KAMAYANTY. Application of The Standard Cost in Controlling Production Cost on Micro Business Tempe Production in Cicadas Dangdeur, Subang. Supervised by MUHAMMAD SYAMSUN and FARIDA RATNA DEWI

Micro business tempe production located in Cicadas Dangdeur Subang is one of the businesses tempe production with high production quantities in Subang, but the production cost was considered too high by the owners of micro business its needed a standard to be able to control production costs. The purpose of this study an 1) Identify the cost of production 2) Determine the application of the standard cost 3) to analyze variances between standard costs and actual costs 4) Determine whether the variance is still in the control of management 5) Analyze trends standard cost and actual cost. In the analysis of variance, Mann Whitney test and forecasting with autoregression conducted by the software Microsoft Excel, Minitab 16 and SPSS 20. This study shows that the cost of direct materials and overhead costs is still in the management control while the direct labor costs are beyond the limits of management control. Forecasting shows that the standard cost and actual costs will decline for the next two months

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

PENERAPAN BIAYA STANDAR DALAM MENGENDALIKAN

BIAYA PRODUKSI PADA USAHA MIKRO PEMBUATAN

TEMPE DI BLOK CICADAS DANGDEUR, SUBANG

RIENRI KAMAYANTY

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari 2015 ini ialah Biaya Standar, dengan judul Penerapan Biaya Standar dalam Mengendalikan Biaya Produksi pada Usaha Mikro Pembuatan Tempe di Blok Cicadas Dangdeur Subang.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Muhammad Syamsun, M.Sc dan Ibu Farida Ratna Dewi, SE, MM selaku pembimbing. Di samping itu, penghargaan penulis sampaikan kepada Bapak Wawan Setiawan selaku pemilik Usaha Mikro pembuatan tempe di Blok Cicadas, agen-agen penjual bahan baku pembuatan tempe di Kabupaten Subang, dan staf Dinas Perdagangan dan Perindustrian Kabupaten Subang, yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juni 2015

DAFTAR ISI

DAFTAR TABEL ix

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN ix

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

Konsep Biaya 3

Biaya Standar 4

Konsep Varians 4

Peramalan 5

Penelitian Terdahulu 5

METODE 6 Kerangka Pemikiran 8 Lokasi dan Waktu Penelitian 8 Pengumpulan Data 7 Pengolahan dan Analisis Data 8

Uji Hipotesis 9

Peramalan Biaya 10

HASIL DAN PEMBAHASAN 10 Gambaran Umum Usaha Mikro 10 Struktur Organisasi 11 Proses Pembuatan Tempe 11 Biaya Produksi 12

Penetapan Biaya Standar 14

Analisis Varians 16

Uji Hipotesis 22

Peramalan biaya 23

SIMPULAN DAN SARAN 25

Simpulan 25

Saran 26

DAFTAR PUSTAKA 26

LAMPIRAN 28

DAFTAR TABEL

1 Perkembangan data Usaha Mikro, Kecil, Menengah (UMKM) tahun

2010-2012 1

2 Perkembangan harga rata-rata kacang kedelai Bulan Juli 2014 hingga

Desember 2014 2

3 Penelitian terdahulu 5

4 Perkembangan biaya bahan baku langsung Usaha Mikro Pembuaan

Tempe 12

5 Biaya penyusutan Usaha Mikro Pembuatan Tempe selama Bulan

Oktober 2014 hingga Februari 2015 13

6 Biaya overhead pabrik variable Usaha Mikro Pembuatan Tempe selama

Bulan Oktober 2014 hingga Februari 2015 14

7 Perkembangan rata-rata harga bahan baku langsung standar Usaha

Mikro Pembuatan Tempe 14

8 Standar biaya overhead pabrik Usaha Mikro Pembuatan Tempe 16 9 Analisis varians harga bahan baku Usaha Mikro Pembuatan Tempe

selama Bulan Oktober 2014 hingga Februari 2015 16 10 Analisis varians efisinsi bahan baku Usaha Mikro Pembuatan Tempe

selama Bulan Oktober 2014 hingga Februari 2015 18 11 Analisis varians rata-rata tarif tenaga kerja langsung Usaha Mikro

Pembuatan Tempe selama Bulan Oktober 2014 hingga Februari 2015 19 12 Analisis varians rata-rata efisiensi tenaga kerja langsung Usaha Mikro

Pembuatan Tempe selama Bulan Oktober 2014 hingga Februari 2015 20 13 Analisis varians overhead pabrik variabel pembiayaan per unit Usaha

Mikro Pembuatan Tempe selama Bulan Oktober 2014 hingga Februari

2015 21

14 Analisis varians overhead pabrik variabel efisiensi Usaha Mikro Pembuatan Tempe selama Bulan Oktober 2014 hingga Februari 2015 22

15 Daftar nilai Z hitung 22

DAFTAR GAMBAR

1 Kerangka pemikiran 7

2 Proses pembuatan tempe 12

3 Peramalan biaya standar 23

4 Peramalan biaya aktual 24

DAFTAR LAMPIRAN

1 Kuisioner pertanyaan 28

2 Analisis varians harga bahan baku kacang kedelai Usaha Mikro Pembuatan Tempe pada Bulan Oktober 2014 hingga Februari 2015 29 3 Analisis varians harga bahan baku ragi Usaha Mikro Pembuatan Tempe

4 Analisis varians harga bahan baku plastik Usaha Mikro Pembuatan Tempe pada Bulan Oktober 2014 hingga Februari 2015 36 5 Analisis varians efisiensi bahan baku kacang kedelai Usaha Mikro

Pembuatan Tempe pada Bulan Oktober 2014 hingga Februari 2015 39 6 Analisis varians efisiensi bahan baku ragi Usaha Mikro Pembuatan

Tempe pada Bulan Oktober 2014 hingga Februari 2015 43 7 Analisis varians efisiensi bahan baku plastik Usaha Mikro Pembuatan

Tempe pada Bulan Oktober 2014 hingga Februari 2015 46 8 Analisis varians tarif upah tenaga kerja langsung bulan Oktober 2014

hingga Februari 2015 50

9 Analisis varians efisiensi tenaga kerja langsung bulan Oktober 2014

hingga Februari 2015 57

10 Uji hipotesis varians/selisih biaya bahan baku langsung Usaha Mikro Pembuatan Tempe Bulan Oktober 2014 hingga Februari 2015 64 11 Uji hipotesis varians/selisih biaya tenaga kerja langsung Usaha Mikro

Pembuatan Tempe Bulan Oktober 2014 hingga Februari 2015 64 12 Uji hipotesis varians/selisih biaya overhead pabrik Usaha Mikro

Pembuatan Tempe Bulan Oktober 2014 hingga Februari 2015 65 13 Peramalan Biaya Standar dan Biaya Aktual Usaha Mikro Pembuatan

PENDAHULUAN

Latar Belakang

Jumlah lapangan pekerjaan yang rendah serta jumlah sumber daya manusia yang tinggi menuntut manusia untuk mampu berpikir kreatif dalam menciptakan lapangan pekerjaan yang baru. Salah satu upaya yang dilakukan dalam menciptakan pekerjaan adalah dengan menciptakan usaha kecil atau menengah. Kesadaran masyarakat Indonesia akan pentingnya menciptakan lapangan pekerjaan baru terbukti dengan jumlah UMKM yang semakin meningkat setiap tahun.

Tabel 1 Perkembangan Data Usaha Mikro, Kecil, Menengah (UMKM) Tahun 2010-2012

Indikator

Tahun

2010 2011 2012

Jumlah % Jumlah % Jumlah %

Usaha mikro 53 504 416 2.54 54 559 969 1.97 55 534 592 2.38

Usaha kecil 568 397 3.98 602 195 5.95 629 418 4.52

Usaha menengah 42 008 1.63 44 280 5.41 48 997 10.65

Total 54 114 821 2.56 55 206 444 2.02 56 534 592 2.41

Sumber : Data diolah dari Kementerian Koperasi dan Usaha Kecil dan Menengah RI (2014)

Berdasarkan data dari tabel 1 terlihat bahwa jumlah yang paling tinggi adalah jumlah usaha mikro dan terjadi peningkatan jumlah setiap tahun. Menurut Undang-undnag No 20 tahun 2008, Usaha mikro adalah usaha produktif milik perorangan atau badan usaha perorangan yang memenuhi kriteria memiliki kekayaan bersih paling banyak Rp. 50 000 000 tidak termasuk tanah dan bangunan tempat usaha serta memiliki hasil penjualan tahunan paling banyak Rp. 300 000 000. Sedangkan Usaha mikro menurut KepMenKeu No.40/KMK.06/2003 tanggal 29 Januari 2003, yaitu usaha produktif milik keluarga atau perorangan yang memiliki pendapatan per tahun paling banyak Rp 100 000 000 dan dapat mengajukan kredit kepada bank paling banyak Rp 50 000 000. Usaha mikro pada umumnya memiliki ciri-ciri: 1) Jenis barang atau komoditi usahanya tidak selalu tetap, sewaktu-waktu dapat berganti. 2) Tempat usahanya tidak selalu menetap, sewaktu-waktu dapat berpindah tempat. 3) Belum melakukan administrasi keuangan yang sederhana sekalipun, dan tidak memisahkan antara keuangan keluarga dengan keuangan usaha. 4) Tingkat pendidikan rata – rata sangat rendah. 5) Umumnya belum akses kepada perbankan, namun sebagian sudah akses ke lembaga non bank. 6) Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya termasuk NPWP (Kementerian Keuangan 2003).

2

pembuatan tempe. Harga kacang kedelai yang tidak stabil terutama ketika nilai rupiah lemah dapat menyebabkan harga kacang kedelai impor meningkat.

Tabel 2 Perkembangan harga rata-rata kacang kedelai bulan Juli 2014 hingga Desember 2014

Sumber : Data diolah dari Kementerian Perdagangan RI (2014)

Kacang kedelai yang digunakan sebagai bahan baku pembuatan tempe adalah kacang kedelai impor karena memiliki biji lebih besar dan dianggap cocok untuk pembuatan tempe. Harga kacang kedelai yang tinggi dapat mengancam usaha mikro pembuatan tempe, karena semakin tinggi harga kacang kedelai sebagai bahan baku langsung maka akan semakin tinggi biaya produksi yang dikeluarkan. Dalam pengendalian biaya produksi diperlukan tolak ukur yang dapat digunakan sebagai bahan untuk mengevaluasi dan mengukur tingkat efisiensi biaya produksi untuk membandingkan hasil yang dicapai dengan yang diharapkan (Rudianto, Darminto dan Nengah 2014). Biaya standar merupakan biaya yang ditentukan di muka untuk produk yang bersifat homogen dan relatif stabil. Biaya standar dapat digunakan untuk penetapan anggaran, pengendalian biaya, penyederhanaan prosedur dan pelaporan biaya, penetapan harga pokok bahan, barang dalam proses dan barang jadi, serta dasar untuk melakukan kontrak dan penetapan harga ( Mursyidi 2008 ). Dengan menggunakan analisis biaya standar, usaha mikro diharapkan mampu mengendalikan biaya produksi.

Usaha mikro pembuatan tempe yang terletak di Blok Cicadas Subang merupakan salah usaha mikro pembuatan tempe dengan jumlah produksi tinggi di Kabupaten Subang. Usaha mikro pembuatan tempe ini mampu memproduksi tempe sekitar 750 per hari dengan omset sekitar Rp. 2 175 000. Dengan omzet yang tergolong tinggi untuk ukuran usaha mikro di Kabupaten Subang, Usaha mikro ini seharusnya mampu memperoleh laba yang tinggi serta meningkatkan usaha ke skala yang lebih besar tetapi pada kenyataannya laba yang diperoleh masih dianggap kecil sehingga pemilik merasa kesulitan dalam mengembangkan usaha. Pemilik usaha mikro merasa bahwa biaya produksi yang digunakan dianggap terlalu tinggi sehingga laba yang diperoleh kecil. Dengan penerapan biaya standar, diharapkan usaha mikro pembuatan tempe mampu menentukan apakah biaya produksi yang digunakan terlalu tinggi atau tidak serta mampu mengendalikan biaya produksi selanjutnya.

Perumusan Masalah

3 biaya aktual pada Usaha Mikro Pembuatan Tempe? (4) Apakah varian yang terjadi masih dalam pengendalian manajemen Usaha Mikro Pembuatan Tempe? (5) Bagaimana peramalan biaya standar dan biaya aktual pada Usaha Mikro Pembuatan Tempe untuk dua bulan berikutnya?

Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah: (1) Mengidentifikasi biaya produksi pada Usaha Mikro Pembuatan Tempe (2) Mengetahui penerapan biaya standar pada Usaha Mikro Pembuatan Tempe (3) Mengetahui varian antara biaya standar dengan biaya aktual pada Usaha Mikro Pembuatan Tempe (4) Mengetahui varian yang terjadi masih dalam pengendalian manajemen Usaha Mikro Pembuatan Tempe (5) Mengetahui peramalan biaya standar dan biaya aktual pada Usaha Mikro Pembuatan Tempe untuk dua bulan berikutnya

Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah: (1) Bagi Usaha Mikro hasil penelitian ini diharapkan dapat digunakan sebagai pengetahuan dalam penentuan harga standar dan pengendalian biaya produksi sehingga diharapkan dapat mengantisipasi perubahan harga bahan baku. (2) Bagi peneliti selanjutnya, penelitian dapat menjadi acuan bagi peneliti selanjutnya.

Ruang Lingkup Penelitian

Penelitian ini meneliti mengenai bagaimana penerapan biaya standar dalam mengendalikan biaya produksi yang terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik. Penelitian ini juga meneliti mengenai bagaimana varians yang terjadi antara biaya standar yang telah ditetapkan dengan biaya aktual serta melihat apakah varians tersebut masih dalam batas pengendalian Usaha Mikro Pembuatan Tempe tersebut.

TINJAUAN PUSTAKA

Konsep Biaya

4

Dalam suatu kegiatan produksi, terdapat beberapa biaya yang digunakan untuk menunjang kegiatan produksi. Biaya produksi terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead. (Warindrani 2006)

Biaya Standar

Mulyadi (2000) mendefinisikan biaya standar sebagai biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu, di bawah asumsi kondisi ekonomi, efisiensi, dan faktor-faktor lain tertentu. Menurut Rony (1990) biaya standar dapat diartikan juga sebagai biaya yang diperhitungkan secara wajar harus terjadi dalam memperoduksi suatu barang, jadi biaya standar adalah standar kuantitas input yang diperlukan untuk menghasilkan satu unit produksi tertentu. Suatu biaya standar memiliki dua komponen : Standar Fisik, yang merupakan kuantitas standar dari input per unit output, dan Standar Harga yang merupakan biaya standar atau tarif standar per unit input. Biaya standar ditetapkan melalui penyelidikan khusus dan analisis catatan masa lalu. Horngren dan Harrison (2007) menjelaskan manfaat biaya standar bagi manajer, yakni: 1. Menyusun anggaran

2. Menetapkan target tingkat kinerja 3. Mengidentifikasi standar kinerja 4. Menetapkan harga jual produk dan jasa 5. Menurunkan biaya akuntansi

.

Konsep Varians

Menurut Bustami dan Nurlela (2007) varians adalah selisih antara biaya aktual dengan standar yang ditetapkan sebelum kegiatan operasi perusahaan dilakukan. Varians tersebut menyangkut untuk ketiga elemen biaya produksi yaitu:

1. Varians Bahan baku

Varians bahan baku adalah selisih bahan baku aktual dengan bahan baku berdasarkan standar yang diperkenankan. Dalam varians bahan baku dapat dianalisis menjadi varians harga bahan baku dan varians kuantitas pemakaian bahan baku.

2. Varians Tenaga Kerja.

Varians tenaga kerja adalah selisih biaya tenaga kerja aktual dengan biaya tenaga kerja berdasarkan standar yang diperkenankan. Dalam varians tenaga kerja ada dua varians yang dikembangkan, yaitu varians tarif/upah dan varians efisiensi tenaga kerja.

3. Varians Overhead Pabrik

5 Dalam sistem biaya standar, total varians dibagi menjadi varians harga dan varians penggunaan. Varians harga merupakan perbedaan antara harga aktual dengan harga per unit standar dari masukan dikalikan dengan jumlah masukan yang digunakan. Varians penggunaan merupakan perbedaan antara kuantitas masukan aktual dan standar dikalikan dengan harga per unit masukan ( Hansen dan Mowen 1997)

Peramalan

Peramalan merupakan alat bantu yang penting dalam perencanaan yang efektif dan efisien. Peramalan adalah suatu proses memperkirakan secara sistematik tentang apa yang paling mungkin terjadi di masa depan berdasar informasi masa laludan sekarang yang dimiliki agar kesalahan selisih antara apa yang terjadi dengan hasil perkiraan dapat diperkecil. Peramalan merupakan studi terhadap data historis unuk menemukan hubungan, kecenderungan dan pola yang sistematis (Sugiarto dan Harjiono 2000)

Penelitian Terdahulu

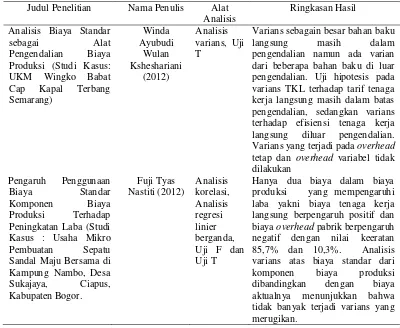

Tabel 3 Penelitian terdahulu

Judul Penelitian Nama Penulis Alat Analisis

Ringkasan Hasil

Analisis Biaya Standar sebagai Alat Pengendalian Biaya Produksi (Studi Kasus: UKM Wingko Babat

Varians sebagain besar bahan baku langsung masih dalam pengendalian namun ada varian dari beberapa bahan baku di luar pengendalian. Uji hipotesis pada varians TKL terhadap tarif tenaga kerja langsung masih dalam batas pengendalian, sedangkan varians terhadap efisiensi tenaga kerja langsung diluar pengendalian. Varians yang terjadi pada overhead

tetap dan overhead variabel tidak dilakukan

6

Lanjutan tabel 3

Judul Penelitian Nama Penulis Alat Analisis

Ringkasan Hasil

Analisis Biaya Standar Sebagai Alat Pengendalian Biaya Produksi pada UKM Cireng Cageur Grup, Bogor

Biaya Standar sebagai Strategi Pengendalian Biaya Produksi pada UKM Konveksi Sumber Rezeki Sukabumi

Mai Yunan Tahur Zain

Tuti Kurnia Sari

Analisis

Berdasarkan analisis varians bahan baku yang digunakan selama bulan November 2011 bersifat favorable., varians tarif tenaga kerja langsung bersifat unfavorable, varians efisiensi tenaga kerja langsung bersifat favorable, varians biaya overhead variabel bersifat favorable. Uji t didapatkan varians harga bahan baku yang masih berada dalam batas pengendalian, varians efisiensi bahan baku langsung yang berada dalam batas pengendalian manajemen varians efisiensi tenaga kerja langsung berada dalam batas pengendalian manajemen.

Berdasarkan analisis varians, baku yang digunakan selama bulan Mei 2014 terdapat yang bersifar favorable dan unfavorable. Varians tarif tenaga kerja langsung bersifat favorable yaitu penjahitan dan penyetikaan, sedangkan pengepakan bersifat unfavorable. Varians efisiensi tenaga kerja langsung bersifat unfavorable. Varians biaya overhead variable bersifat favorable Berdasarkan uji t didapatkan bahwa varians biaya tenaga kerja langsung pada bagian penjahitan dan penyetrikaan menunjukkan masih dalam batas pengendalian manajemen, sedangkan dalam proses pengepakan di luar batas pengendalian manajemen.

METODE

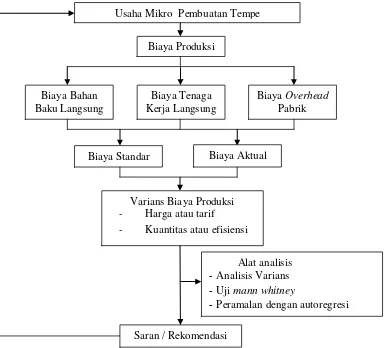

Kerangka Pemikiran

7 terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik.

Penelitian ini akan membahas tentang varians biaya produksi. Biaya produksi yang terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung biaya overhead pabrik akan dianalisis dan dibandingkan antara biaya produksi standar dengan biaya produksi yang sebenarnya. Varians biaya produksi dapat dianalisis dengan bantuan alat analisis yakni analisis varians dan uji mann whitney. Analisis varians dilakukan untuk mengetahui varians tersebut menguntungkan atau tidak menguntungkan. Uji mann whitney dilakukan dengan bantuan perangkat lunak komputer SPSS 20 untuk mengetahui apakah varians biaya atau selisih biaya masih dalam batas pengendalian. Selanjutnya adalah dilakukan peramalan mengenai biaya standar dan biaya aktual dimasa mendatang dengan mengunakan autoregresi dengan bantuan perangkat lunak komputer minitab 16 . Hasil dari analisis yang dilakukan dengan bantuan alat analisis varians ,uji mann whitney dan peramalan akan diberikan kepada pihak Usaha Mikro sebagai saran atau rekomendasi dalam memperbaiki manajemen usaha mikro dan diharapkan mampu untuk meningkatkan laba. Penjelasan selengkapnya dapat dilihat pada gambar 1.

Gambar 1. Kerangka Pemikiran Usaha Mikro Pembuatan Tempe

Biaya Produksi

Biaya Overhead

Pabrik Biaya Tenaga

Kerja Langsung Biaya Bahan

Baku Langsung

Biaya Aktual Biaya Standar

Varians Biaya Produksi - Harga atau tarif - Kuantitas atau efisiensi

Alat analisis - Analisis Varians - Uji mann whitney

- Peramalan dengan autoregresi

8

Lokasi dan Waktu Penelitian

Penelitian dilaksanakan pada Usaha Mikro Pembuatan Tempe yang terletak di Blok Cicadas RT 048 RW 017 Kelurahan Dangdeur Kecamatan Subang Kabupaten Subang Jawa Barat. Waktu penelitian dilaksanakan dari bulan Januari 2015 hingga April 2015. Waktu tersebut digunakan untuk mengumpulkan data-data yang diperlukan dalam penelitian serta diolah untuk mendapatkan hasil yang relevan.

Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh melalui observasi secara langsung serta wawancara dengan pemilik Usaha Mikro. Data sekunder diperoleh dari data pembelian bahan baku, data hasil produksi per hari, studi literature, karangan ilmiah serta dari beberapa referensi yang berkaitan dengan penelitian. Data yang digunakan dalam penelitian ini adalah data keuangan Usaha Mikro selama bulan Oktober 2014 hingga Februari 2015.

Pengolahan dan Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis varians. Analaisis varians digunakan untuk melihat selisih antara biaya aktual dengan biaya standar yang ditentukan oleh pihak Usaha Mikro. Varians yang terjadi dapat menguntungkan (favorable) atau justru tidak menguntungkan atau merugikan (unfavorable). Suatu varians dikatakan favorable jika biaya aktual lebih kecil dibandingkan biaya standar namun sebaliknya, suatu varians dikatakan unfavorable jika biaya aktual justru lebih besar dibandingkan dnegan biaya standar. Dengan analisis varians diharapkan penyebab varians yang terjadi dapat diketahui dan memperoleh solusi dengan memberikan saran dan rekomendasi kepada pemilik Usaha Mikro.

Pengujian data yang digunakan untuk analisis varians dapat menggunakan Microsoft Excell. Data yang telah diolah selanjutnya dilakukan pengujian dengan uji mann whitney menggunakan aplikasi komputer SPSS 20. Menurut Hansen dan Mowen (2001) varians yang dianalisis yaitu:

1. Perhitungan Varians Bahan Baku Langsung

a. Perhitungan varians Harga Bahan baku langsung

b. Perhitungan Varians Efisiensi Bahan Baku Langsung

2. Perhitungan Varians Tenaga Kerja Langsung

a. Perhitungan Varians Tarif Tenaga Kerja Langsung

MPV = ( Actual Price – Standar Price ) Actual Quantity

MUV = ( Actual Quantity – Standar Quantity ) Actual Price

9 b. Perhitungan Varians Efisiensi Tenaga Kerja Langsung

3. Perhitungan varians Overhead

a. Perhitungan Varians Overhead Variabel

i. Perhitungan Varians Overhead Variabel Pembiayaan

ii. Perhitungan Varians Overhead Variabel Efisiensi

b. Perhitungan Varians Overhead Tetap

i. Perhitungan Varians Overhead Tetap Pembiayaan

ii. Perhitungan Varians Overhead Tetap Volume

Uji Hipotesis

Uji mann whitney merupakan suatu alat untuk menguji perbedaan median dari dua sampel yang diambil secara independen, sampel-sampel random yang besarnya n1 dan n2 bisa diperoleh dari populasi-populasi yang berdistribbusi

normal atau tidak berdistribusi normal (Supangkat, 2008). Pada penelitian ini uji mann whitney dilakukan untuk mengukur varians atau selisih yang terjadi antara biaya standar yang seharusnya terjadi dengan realisasinya apakah masih dalam batas pengendalian dengan dibantu oleh perangkat lunak SPSS 20.

1. Sebelum dilakukan uji mann whitney terlebih dahulu harus dibuat hipotesis. Hipotesis pada penilitian ini yakni:

Ho : Varians/selisih biaya antara biaya aktual dan biaya standar masih dalam batas pengendalian.

H1 : Varians/selisih biaya antara biaya aktual dan biaya standar realisasinya diluar batas pengendalian.

2. Setelah ditentukan hipotesis maka selanjutnya adalah tentukan z hitung. Berikut merupakan cara perhitungan z hitung menurut Walpole (1993) :

LEV = (Actual Hour – Standar Hour) Standar Rate

VOSV = (Actual Variable Overhead Rate – Standar Variable Overhead Rate) Actual Hour

VOEV = (Actual Hour – Standar Hour) Standar Variable Overhead Rate

FOSV= Actual Fixed Overhead – Budgeted Fixed Overhead

10

Keterangan :

= Jumlah laporan biaya aktual = Jumlah laporan biaya standar R2 = Jumlah ranking biaya standar

3. Tentukan terlebih dahulu taraf signifikan (α) kemudian dicari Z tabel . Taraf nyata yang digunakan yaitu α = 5 %

4. Tentukan kriteria pengujiam

Jika Z hitung < Z tabel maka Ho diterima dan Ha ditolak. Jika Z hitung > Z tabel maka Ho ditolak dan Ha diterima.

Bandingkan antara Z hitung dengan Z tabel dan gambar posisinya 5. Buatlah kesimpulan

Peramalan Biaya

Peramalan dilakukan untuk mengetahui ramalan biaya standar yang ditetapkan dan biaya aktual yang dikeluarkan Usaha Mikro untuk bulan Maret 2015 hingga April 2015. Peramalan dalam penelitian ini dilakukan menggunakan analisis autoregresi dengan bantuan perangkat lunak minitab 16. Autoregresi adalah suatu model yang dikembangkan untuk menganalisis data runtun waktu (Wibowo, Dadan dan Neva 2013). Analisis autoregresi akan menghasilkan model persamaan yang dapat digunakan untuk menentukan peramalan periode berikutnya.

HASIL DAN PEMBAHASAN

Gambaran Umum Usaha Mikro

11 Usaha pembuatan tempe yang didirikan berawal ketika melihat permintaan tempe yang tinggi di kawasan sekitar Industri Kecamatan Kalijati. Bapak Wawan yang memang sudah memiliki keahlian dalam membuat tempe, memanfaatkan peluang tersebut untuk membuat usaha pembuatan tempe. Pada tahun 2005, Bapak Wawan bergabung dengan KOPTI (Koperasi Pengusahan Tahu Tempe Indonesia) di Kabupaten Subang serta membuka usaha pembuatan tempe dengan modal awal sebesar Rp. 1 000 000 dengan pasar utama adalah kawasan sekitar industri di Kecamatan Kalijati. Awal berdiri Usaha Mikro ini hanya memiliki dua karyawan yang terdiri dari Bapak Wawan sendiri dan Istri serta hanya mampu memproduksi tempe sebanyak 150 per hari. Setelah hampir 10 tahun, Usaha Mikro pembuatan tempe ini kini memiliki 4 orang karyawan dan mampu memproduksi hampir 750 tempe per hari dengan menghabiskan 150 kg kacang kedelai.

Dalam kegiatan produksi, Usaha Mikro ini belum memiliki biaya standar dalam usaha mengendalikan biaya produksi. Usaha Mikro ini hanya memiliki standar dalam kuantitas tetapi belum memiliki standar harga. Biaya standar akan lebih baik diterapkan pada suatu perusahaan karena biaya standar merupakan tolak ukur kegiatan produksi bagi perusahaan setelah diterapkannya biaya standar lalu dilakukan pengendalian biaya produksi agar penyimpangan biaya produksi yang merugikan bagi perusahaan dapat segera diidentifikasi dan melakukan tindakan korektif (Ayuningtyas 2013).

Struktur Organisasi

Usaha Mikro Pembuatan Tempe merupakan jenis perusahaan perseorangan yang memiliki susunan organisasi sederhana dengan karayawan berjumlah 4 orang. Berikut merupakan bagian-bagian dalam Usaha Mikro Pembuatan Tempe: 1. Pemilik (Owner)

Bapak Wawan Gunawan sebagai Pemilik Usaha bertanggung jawab atas semua aktifitas usaha yang meliputi perencanaan produksi, pembelian bahan baku, pengawasan proses produksi, pemasaran serta pengelolaan keuangan.

2. Karyawan bagian produksi

Karyawan bagian produksi pada Usaha Mikro ini terdiri dari Bapak Iwan, Ibu Ela dan Ibu Nina. Bapak Iwan bertugas mencuci, merendam, merebus serta menggiling kacang kedelai dan ikut membantu dalam pencetakan. Sedangkan Ibu Ela dan Ibu Nina bertugas mencetak kacang kedelai menjadi tempe

Proses Pembuatan Tempe

12

Gambar 2. Proses pembuatan tempe

Biaya Produksi Bahan Baku Langsung

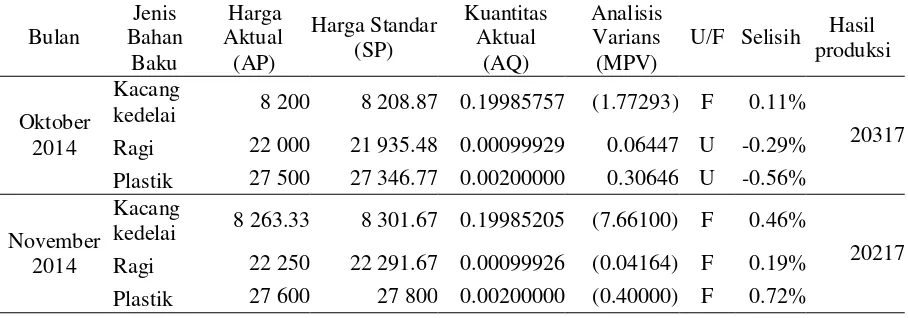

Bahan baku yang diperlukan dalam memproduksi tempe adalah kacang kedelai, ragi dan plastik. Usaha Mikro pembuatan tempe memerlukan 150 kg kacang kedelai per hari. Usaha Mikro ini menggunakan kacang kedelai impor sebagai bahan baku langsung pembuatan tempe karena kacang kedelai impor memiliki biji yang lebih besar dibandingkan dengan kacang kedelai lokal sehingga biaya yang dikeluarkan akan lebih rendah.

Penggunaan ragi pada proses pembuatan tempe sangat tergantung pada cuaca sekitar tempat produksi. Pada cuaca kemarau, Usaha Mikro ini memerlukan 750 gram ragi untuk dicampurkan dengan 150 kg kacang kedelai sedangkan pada musim hujan, jumlah ragi yang digunakan dalam proses produksi tempe akan lebih banyak yakni sebanyak 900 gram sehingga pada musim hujan biaya yang dikeluarkan untuk membeli ragi akan lebih tinggi. Bahan baku yang digunakan pada Usaha Mikro pembuatan tempe didapatkan dengan membeli di agen kacang kedelai H Toto yang terletak di jalan Perjuangan 45 Kelurahan Cigadung Subang. Tabel 4 Perkembangan biaya bahan baku langsung Usaha Mikro pembuaan

tempe

Bulan

Jenis Bahan Baku Langsung Kacang jarak untuk sirkulasi

13 Lanjutan tabel 4

Bulan

Jenis Bahan Baku Langsung Kacang Tenaga Kerja Langsung

Usaha Mikro pembuatan tempe memiliki karyawan sebanyak empat orang yang terdiri dari Bapak Wawan sebagai pemilik Usaha Mikro, satu orang karyawan laki-laki yang bertugas merebus, menggiling, mencuci kacang kedelai dan membantu dalam mencetak tempe serta dua orang karyawan perempuan yang bertugas mencetak tempe. Kegiatan produksi dilakukan setiap hari dari pukul 07.00-16-00 dengan waktu istirahat antara 30 menit hingga satu jam.

Tarif kerja yang diberikan setiap hari kepada karyawan adalah sebesar Rp. 90 000 untuk karyawan yang bertugas mencuci, merebus, menggiling kacang kedelai dan membantu dalam pencetakan tempe dengan rata-rata jam kerja selama 8 jam serta Rp. 40 000 untuk karyawan yang bertugas mencetak tempe dengan jam kerja rata-rata selama 3 jam. Tarif kerja per hari yang diberikan sudah termasuk tarif makan setiap karyawan.

Overhead Pabrik

Biaya Overhead pabrik pada suatu perusahaan terdiri dari biaya overhead tetap dan biaya overhead variabel. Biaya overhead tetap pada Usaha Mikro pembuatan tempe terdiri dari biaya penyusutan peralatan selama produksi yang meliputi biaya penyusutan mesin penggiling kacang kedelai, biaya penyusutan peralatan (tempat masak, ayakan, baskom, cetakan) dan biaya penyusutan tempat penyimpanan tempe atau sasag.

Untuk menghitung biaya penyusutan peralatan produksi digunakan metode garis lurus dengan rumus:

Tabel 5 Biaya penyusutan Usaha Mikro pembuatan tempe selama bulan Oktober 2014 hingga bulan Februari 2015

Peralatan Mesin penggiling kacang

14

Lanjutan tabel 5 Peralatan

memasak, ayakan, baskom, cetakan)

Sedangkan biaya overhead variabel pada Usaha Mikro pembuatan tempe terdiri dari biaya kayu bakar sebagai bahan bakar dan biaya listrik. Berikut merupakan biaya overhead pabrik pada Usaha Mikro pembuatan tempe selama bulan Oktober 2014 hingga Februari 2015

Tabel 6 Biaya overhead pabrik variable Usaha Mikro pembuatan tempe selama bulan Oktober 2014 hingga bulan Februari 2015

Biaya Overhead

Sumber : Data diolah (2015)

Penetapan Biaya Standar Biaya bahan baku langsung standar

Dalam menetapkan biaya bahan baku langsung standar, Usaha Mikro pembuatan tempe belum memiliki harga bahan baku standar dan hanya memiliki kuantitas bahan baku standar.

1. Harga bahan baku langsung standar

Usaha Mikro pembuatan tempe belum memiliki standar harga bahan baku langsung sendiri sehingga penetapan standar harga bahan baku langsung ditentukan berdasarkan rata-rata harga bahan baku langsung dari agen-agen yang menjual bahan baku pembuatan tempe di Kabupaten Subang. Berikut merupakan rata-rata perkembangan harga bahan baku langsung standar Usaha Mikro pembuatan tempe.

Tabel 7 Perkembangan rata-rata harga bahan baku langsung standar Usaha Mikro pembuaan tempe

Bulan Jenis Bahan Baku Langsung

Kacang Kedelai Ragi Plastik

November 2014

Harga (Rp) 8 301.67 22 291.67 27 800

15 Lanjutan tabel 7

Bulan Jenis Bahan Baku Langsung

Kacang Kedelai Ragi Plastik

Sumber : Data diolah (2015)

Berdasarkan data tabel 7 dan tabel 4 dapat dilihat bahwa rata-rata harga bahan baku aktual lebih rendah dibandingkan rata-rata harga bahan baku langsung standar sehingga biaya untuk bahan baku langsung yang dikeluarkan oleh usaha mikro pembuatan tempe ini sudah baik karena lebih rendah dari biaya yang seharusnya.

2. Kuantitas bahan baku langsung standar

Standar kuantitas bahan baku langsung yang digunakan ditetapkan oleh pemilik Usaha Mikro sendiri berdasarkan pada rata-rata pemakaian bahan baku langsung setiap produksi selama ini.

Standar bahan baku langsung yang digunakan Usaha Mikro pembuatan tempe untuk setiap unit adalah 0.2 kg kacang kedelai, 0.001 kg ragi dan 0.002 kg plastik.

Biaya Tenaga Kerja Langsung standar 1. Jam tenaga kerja langsung stadar

Jam tenaga kerja langsung standar ditentukan berdasarkan rata-rata jam kerja karyawan pada beberapa usaha mikro pembuatan tempe di Kecamatan Subang.

2. Tarif upah tenaga kerja langsung standar

Tarif upah tenaga kerja langsung standar pada Usaha Mikro pembuatan tempe ditentukan berdasarkan rata-rata tarif kerja karyawan pada beberapa usaha mikro pembuatan tempe di Kecamatan Subang yakni Rp. 12 166.7 per jam untuk karyawan yang bertugas merebus, mencuci, merebus serta menggiling kacang kedelai dan Rp, 14 285.7 untuk aryawan yang bertugas mencetak tempe.

Biaya Overhead Pabrik Standar

Biaya overhead pabrik standar terdiri dari biaya overhead tetap standar dan biaya overhead variabel standar. Dalam proses produksi, Usaha Mikro pembuatan tempe belum memiliki standar sebagai alat ukur.

1. Biaya overhead pabrik tetap standar

Biaya overhead pabrik tetap standar Usaha Mikro pembuatan tempe terdiri dari biaya penyusutan peralatan selama produksi yang meliputi biaya penyusutan mesin penggiling kacang kedelai, biaya penyusutan peralatan masak dan biaya penyusutan rak penyimpanan tempe.

2. Biaya overhead pabrik variabel standar

16

biaya overhead pabrik per bulan Usaha Mikro pembuatan tempe dapat dilihat pada tabel 8.

Tabel 8 Standar biaya overhead pabrik Usaha Mikro pembuatan tempe

Biaya Overhead Pabrik Tetap Biaya Standar

Biaya penyusutan mesin giling 50 000

Biaya penyusutan peralatan produksi 29 583

Biaya tempat penyimpanan tempe 32 500

Biaya Overhead Pabrik Variabel Biaya Standar

Biaya bahan bakar 1 250 000

Biaya listrik 60 000

Total biaya overhead pabrik 1 422 083

Sumber : Data diolah (2015)

Analisis Varians

Menururt Hansen dan Mowen (2001), analisis varians adalah perbedaan antara biaya aktual input dan biaya input yang direncanakan. Varian unfavorable (U) muncul ketika harga aktual atau pemakaian input lebih besar dari harga atau pemakaian standar. Varian favorable (F) muncul ketika harga aktual atau pemakaian input lebih kecil dari harga atau pemakaian standar. Berikut ini merupakan hasil analisis varians atas biya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik.

Analisis Varians Bahan Baku Langsung

Analisis varians bahan baku langsung terdiri dari varians harga dan varians efisiensi pemakaian

a. Analisis varians harga bahan baku

Tabel 9 Analisis varians harga bahan baku Usaha Mikro Pembuatan tempe selama bulan Oktober 2014 hingga Februari 2015

17 Lanjutan tabel 9

Bulan

Sumber : Data diolah (2015) 1. Kacang Kedelai

Bahan baku kacang kedelai selama bulan Oktober 2014 hingga Februari 2015 mempunyai rataan aktual harga sebesar Rp. 8 055.79 per kilogram dan rataan standar harga sebesar Rp. 8 096.07 per kilogram. Varians yang terjadi antara harga kacang kedelai aktual dengan standar bersifat favorable (F) atau menguntungkan sebesar Rp. 8.05101 per tempe atau Rp. 808 893.31 selama bulan Oktober 2014 hingga Februari 2015 dengan rataan persentase selisih 0.50%. Varians yang terjadi disebabkan karena harga realisasi kacang kedelai lebih rendah dari harga standar dipasaran yang sudah ditetapkan oleh para agen kacang kedelai.

2. Ragi

Bahan baku ragi selama bulan Oktober 2014 hingga Februari 2015 mempunyai rataan aktual harga sebesar Rp. 22 827.42 per kilogram dan rataan standar harga sebesar Rp. 22 883.30 per kilogram. Varians yang terjadi antara harga ragi aktual dengan standar bersifat favorable (F) atau menguntungkan sebesar Rp. 0.060384 per tempe atau Rp. 6 066.88 selama bulan Oktober 2014 hingga Februari 2015 dengan rataan persentase selisih 0.24%. Varians yang terjadi disebabkan karena harga realisasi ragi dan harga ragi di agen langganan lebih rendah dari harga standar dipasaran yang sudah ditetapkan oleh para agen.

3. Plastik

18

unfavorable (U) atau tidak menguntungkan sebesar Rp. 0.00618 per tempe atau Rp. 620.91 selama bulan Oktober 2014 hingga Februari 2015 dengan rataan persentase selisih 0.01%. Varians yang terjadi disebabkan karena harga realisasi plastik dan harga plastik di agen langganan lebih tinggi dibandingkan dengan harga standar dipasaran yang sudah ditetapkan oleh para agen.

b. Analisis varians efisiensi bahan baku

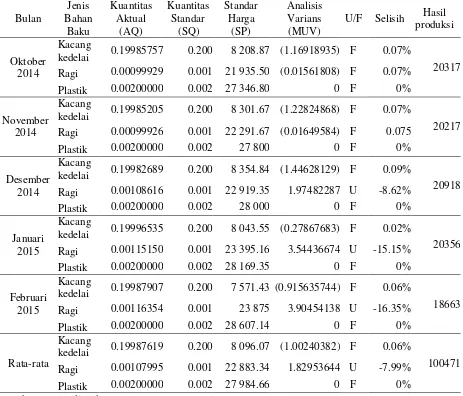

Tabel 10 Analisis varians efisinsi bahan baku Usaha Mikro Pembuatan Tempe selama bulan Oktober 2014 hingga Februari 2015

Bulan

Sumber : Data diolah (2015) 1. Kacang Kedelai

19 Varians yang terjadi disebabkan karena standar kuantitas kacang kedelai yang digunakan untuk per unit tempe sudah cukup tinggi dan aktual kuantitas kacang kedelai yang digunakan lebih sedikit dibandingkan dengan standar yang sudah ditentuakn.

2. Ragi

Bahan baku ragi selama bulan Oktober 2014 hingga Februari 2015 mempunyai rataan aktual kuantitas sebesar 0.00107995 kg per unit tempe dan standar kuantitas sebesar 0.001 kg per unit tempe. Varians yang terjadi antara kuantitas ragi aktual dengan standar bersifat unfavorable (U) atau tidak menguntungkan sebesar Rp. 1.82953644 per unit tempe atau Rp. 183 815.36 selama bulan Oktober 2014 hingga Februari 2015 dengan rataan persentase selisih 7.99%. Varians yang terjadi disebabkan karena adanya faktor cuaca yang mempengaruhi penggunaan ragi dalam proses produksi. Curah hujan yang tinggi pada bulan Desember hingga Februari menyebabkan penggunaan ragi pada bulan-bulan tersebut lebih tinggi dibandingkan dengan bulan Oktober dan November. Realisasi penggunaan ragi yang tinggi dibandingkan dengan standar yang ada menyebabkan varians efisiensi ragi menjadi unfavorable.

3. Plastik

Varians bahan baku plastik yang terjadi selama bulan Oktober 2014 hingga Februari 2015 adalah 0 atau tidak ada varians. Hal ini disebabkan karena penggunaan cetakan dalam memproduksi tempe sehingga plastik yang digunakan dalam setiap unit berat dan ukurannya adalah sama. Analisis Varians Tenaga Kerja Langsung

a. Analisis varians tarif tenaga kerja langsung

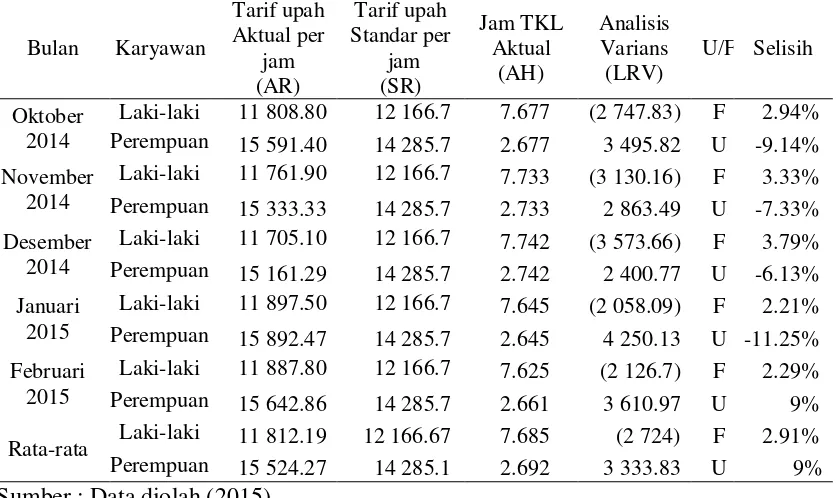

Tabel 11 Analisis varians rata-rata tarif tenaga kerja langsung Usaha Mikro Pembuatan tempe selama bulan Oktober 2014 hingga Februari 2015

Bulan Karyawan

Tarif upah

20

Tarif tenaga kerja langsung Usaha Mikro pembuatan tempe selama bulan Oktober 2014 hingga Februari 2015 untuk karyawan laki-laki yang bertugas mencuci kacang kedelai, merebus serta membantu dalam mencetak tempe memiliki rataan tarif aktual per jam sebesar Rp. 11 812.19 dan rataan tarif standar per jam sebesar Rp. 12 166.67. Varians tarif tenaga kerja langsung laki-laki bersifat favorable (F) atau menguntungkan sebesar Rp. 2 724 dengan rataan selisih sebesar 2,91%. Sedangkan bagi karyawan perempuan yang bertugas mencetak tempe rataan tarif aktual per jam sebesar Rp. 15 524.27 dan tarif standar perjam sebesar Rp. 14 285.7. Varians tarif tenaga kerja langsung laki-laki bersifat Unfavorable (U) atau tidak menguntungkan sebesar Rp. 3 333.832 dengan rataan selisih sebesar 9%. Varians yang tidak menguntungkan pada tarif tenaga kerja perempuan diakibatkan oleh tarif aktual yang lebih tinggi dibandingkan tarif standar yang ada dipasaran

b. Analisis varians efisiensi tenaga kerja langsung

Tabel 12 Analisis varians rata-rata efisiensi tenaga kerja langsung Usaha Mikro Pembuatan tempe selama bulan Oktober 2014 hingga Februari 2015

Bulan Karyawan

Jam TKL

Sumber : Data diolah (2015)

21 Pada Usaha Mikro pembuatan tempe, karyawan laki-laki memiliki varians yang bersifat favorable (F) atau menguntungkan sebesar Rp. 14 342 per hari atau dengan rataan selisih 13.30% sedangkan untuk karyawan perempuan memiliki varians bersifat unfavorable (U) atau tidak menguntungkan sebesar Rp 472.745 per hari dengan rataan selisih 1.24%.

Analisis Varians Overhead Pabrik

a. Analisis varians overhead pabrik tetap

Biaya overhead tetap pada Usaha Mikro pembuatan tempe terdiri dari biaya penyusutan peralatan selama produksi yang meliputi biaya penyusutan mesin penggiling kacang kedelai, biaya penyusutan peralatan (tempat masak, ayakan, baskom, cetakan) dan biaya penyusutan tempat penyimpanan tempe atau sasag.

Dari hasil perhitungan dengan menggunakan metode garis lurus didapatkan bahwa biaya penyusutan mesin penggiling adalah sebesar Rp. 50 000 per bulan, biaya penyusustan peralatan produksi (tempat masak, ayakan, baskom, cetakan) sebesar Rp. 29 583 per bulan dan biaya penyusustan tempat penyimpanan tempe sebesar Rp 32 500 pebulan. Varians overhead pabrik tetap selama bulan Oktober 2014 hingga Februari 2015 sebesar 0 atau tidak ada varians karena biaya overhead pabrik tetap aktual sama dengan biaya overhead pabrik tetap standar.

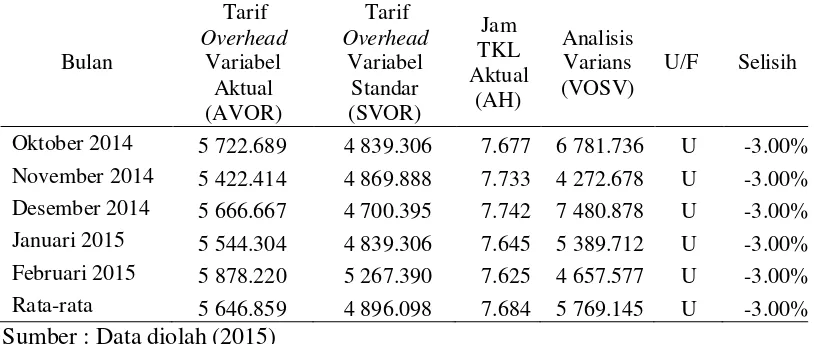

b. Analisis varians overhead pabrik variabel

1. Analisis varians overhead pabrik variabel pembiayaan

Tabel 13 Analisis varians overhead pabrik variabel pembiayaan Usaha Mikro pembuatan tempe selama bulan Oktober 2014 hingga Februari 2015

Bulan

Sumber : Data diolah (2015)

22

2. Analisis varians overhead pabrik variabel efisiensi

Tabel 14 Analisis varians overhead pabrik variabel efisiensi Usaha Mikro pembuatan tempe selama bulan Oktober 2014 hingga Februari 2015

Bulan

Sumber : Data diolah (2015)

Rata-rata varians overhead pabrik variabel efisiensi pada Usaha Mikro pembuatan tempe selama bulan Oktober 2014 hingga Februari 2015 adalah favorable atau menguntungkan sebesar Rp 5 771.52 per hari dengan rataan persentasi selisih 3%. Varians overhead pabrik variabel efisiensi bersifat favorable, hal terjadi karena jam kerja aktual pada Usaha Mikro lebih rendah dibandingkan jam kerja standar.

Uji Hipotesis

Uji Hipotesis dilakukan dengan menggunakan uji non parametrik mann whitney dengan bantuan software SPSS 20, Usaha Mikro diharapkan mampu mengetahui apakah biaya aktual pada proses produksi masih dalam pengendalian atau tidak terhadap biaya standar yang telah ditentukan.

Tabel 15 Daftar nilai Z hitung

Jenis Biaya Z hitung

Biaya Bahan Baku Langsung -0.341

Biaya TKL Langsung -6.786

Biaya Overhead Pabrik -1.287

Sumber : Data diolah (2015)

a. Biaya bahan baku langsung

23 b. Biaya tenaga kerja langsung

Uji mann whitney dilakukan pada biaya tenaga kerja langsung Usaha Mikro pembuatan tempe selama bulan Oktober 2014 hingga Februari 2015. Uji mann whitney yang dilakukan pada biaya bahan baku langsung diperoleh Z hitung sebesar -6.786dan Z tabel sebesar 1.64 dengan taraf signifikan (α) 0.05 sehingga dapat disimpulan bahwa z hitung lebih kecil dari Z tabel maka terima H0 atau biaya tenaga kerja langsung berada dalam batas pengendalian manajemen

c. Biaya overhead pabrik

Uji mann whitney dilakukan pada biaya overhead pabrik Usaha Mikro pembuatan tempe selama bulan Oktober 2014 hingga Februari 2015. Uji mann whitney yang dilakukan pada biaya overhead pabrik diperoleh Z hitung sebesar -1.287 dan Z tabel sebesar 1.64 dengan taraf signifikan (α) 0.05 sehingga dapat disimpulan bahwa z hitung lebih kecil dari Z tabel maka terima H0 atau biaya overhead pabrik berada dalam batas pengendalian manajemen

Peramalan Biaya

Peramalan biaya standar dan biaya aktual untuk dua bulan berikutnya dilakukan dengan menggunakan autoregresi. Data biaya standar dan biaya aktual dibuat lag dari lag 1 hingga lag 7 kemudian diolah dengan software minitab 16 untuk mendapatkan hasil stepwise. Hasil stepwise biaya standar menunjukan bahwa lag yang paling berpengaruh adalah lag 7 dengan p-value sebesar 0.000 atau tingkat signifikansi yang dimiliki lebih kecil dari 0.05 yang artinya lag tersebut mempengaruhi biaya standar secara signifikan. Hasil adjust R2 pun mendukung dengan mencapai nilai hampir sempurna yaitu 99.8% dalam sebuah model regresi. Dari hasil olah data biaya standar, diperoleh model regresi sebagai berikut :

Forecasting atau peramalan biaya standar selama 61 hari atau dua bulan berikutnya yakni bulan Maret 2015 hingga April 2015 dapat dilihat pada gambar 3.

Gambar 3 Peramalan biaya standar 60

Time Series Plot of peramalan biaya standar

24

Gambar 3 menunjukan bahwa biaya standar yang ditetapkan untuk bulan Maret 2015 dan April 2015 diramalkan akan mengalami penurunan.

Hasil stepwise biaya aktual menunjukan bahwa lag yang paling berpengaruh adalah lag 7 dengan p-value sebesar 0.000 atau tingkat signifikansi yang dimiliki lebih kecil dari 0.05 yang artinya lag tersebut mempengaruhi biaya aktual secara signifikan. Hasil adjust R2 pun mendukung dengan mencapai nilai 97.49% dalam sebuah model regresi. Dari hasil olah data biaya aktual, diperoleh model regresi sebagai berikut :

Forecasting atau peramalan biaya aktual selama 61 hari atau dua bulan berikutnya yakni bulan Maret 2015 hingga April 2015 dapat dilihat pada gambar 4.

Gambar 4 Peramalan Biaya Aktual

Gambar 4 menunjukan bahwa biaya aktual yang dikeluarkan untuk bulan Maret 2015 dan April 2015 diramalkan akan mengalami penurunan.

Implikasi Manajerial

Hasil penelitian menunjukan bahwa Usaha Mikro pembuatan tempe belum menerapkan biaya standar sepenuhnya, sehingga usaha mikro pembuatan tempe ini belum mengetahui apakah biaya produksi yang dikeluarkan terlalu tinggi atau tidak. Usaha mikro pembuatan tempe diharapkan mampu menerapkan biaya standar secara sepenuhnya untuk mengantisipasi jika terjadi lonjakan biaya sehingga mampu mengendalikan biaya produksi.

Dalam menjalankan usaha, Usaha Mikro pembuatan tempe tidak mencatat administrasi dan kegiatan transaksi keuangan sehingga pemilik usaha mikro tidak mengetahui keuntungan dan kerugian. Pemilik Usaha Mikro seharusnya memiliki sumber daya manusia yang kompeten untuk mengelola keuangan atau pemilik belajar mengenai cara mengelola dan pencatatan transaksi keuangan dengan baik sehingga perkembangan usaha dapat dipantau dengan baik.

60

Time Series Plot of peramalan biaya aktual

25 Berdasarkan hasil analisis varians tarif tenaga kerja langsung dan efisiensi tenaga kerja langsung menunjukan bahwa untuk karyawan perempuan bersifat unfavorable hal ini disebabkan karena tarif dan jam kerja berada diatas standar. Usaha mikro pembuatan tempe seharusnya segera menyesuaikan tarif dan jam kerja karyawan dengan meningkatkan jumlah produksi sehingga antara tarif kerja, jam kerja dengan kegiatan produksi dapat sesuai.

Dalam proses produksi, Usaha Mikro pembuatan tempe belum menerapkan pengawasan dalam mengendalikan proses produksi terutama jam masuk dan pulang tenaga kerja. Akan lebih baik jika dilakukan pengawasan terhadap pelaksanaan proses produksi sehingga dapat meningkatkan hasil produksi.

SIMPULAN DAN SARAN

Simpulan

1. Biaya Produksi selama bulan Oktober 2014 hingga Februari 2015 pada Usaha Mikro pembuatan tempe terdiri dari biaya bahan baku langsung sebesar Rp. 170 118 850, biaya tenaga kerja langsung sebesar Rp. 25 879 998 dan biaya overhead pabrik sebesar Rp. 7 109 421 dengan total biaya produksi sebesar Rp. 203 108 269

2. Usaha Mikro belum sepenuhnya menerapkan biaya standar dalam proses produksi. Biaya standar bahan baku langsung, harga standar ditentukan berdasarkan rata-rata harga pada agen sedangkan kuantitas ditetapkan berdasarkan pengalaman biaya produksi. Biaya tenaga kerja langsung ditetapkan berdasarkan rata-rata biaya tenaga kerja yang dikeluarkan oleh beberapa usaha sejenis di kecamatan subang. Biaya overhead pabrik ditetapkan berdasarkan pengalaman kegiatan produksi sebelumnya.

3. Varians harga bahan baku langsung yang terjadi pada Usaha Mikro pembuatan tempe untuk kacang kedelai dan ragi bersifat favorable sedangkan plastik bersifat unfavorable kemudian untuk efisiensi bahan baku, kacang kedelai dan plastik bersifat favorable sedangkan ragi bersifat unfavorable. Varians tarif dan efisiensi tenaga kerja langsung laki-laki bersifat favorable dan perempuan bersifat unfavorable. Varians overhead pabrik variabel pembiayaan bersifat unfavorable sedangkan varians overhead pabrik variabel efisiensi bersifat favorable.

4. Hasil penelitian menunjukan bahwa varians biaya bahan baku langsung, biaya tenaga kerja langsung dan varians biaya overhead pabrik berada dalam pengendalian manajemen.

26

Saran

1. Sebaiknya Usaha Mikro menerapkan biaya standar dalam kegiatan produksi. Penerapan biaya standar mampu mengendalikan biaya produksi dengan membandingkan apakah biaya produksi aktual berada dibawah atau diatas biaya produksi standar. Dengan menerapkan biaya produksi standar, Usaha mikro mampu mengetahui profit atau laba yang seharusnya diterima. Jika biaya produksi aktual lebih rendah dari biaya produksi standar maka profit akan lebih tinggi dibandingkan profit yang seharusnya sedangkan jika biaya produksi aktual lebih tinggi maka profit akan lebih kecil dari yang seharusnya, dengan demikian usaha mikro dapat membuat kebijakan untuk mengendalikan biaya produksi seperti meningkatkan harga jual, mencari pemasok dengan harga paling rendah atau mengurangi ukuran produk. 2. Untuk penelitian selanjutnya, dalam melakukan analisis autoregresi akan

lebih baik jika data yang digunakan lebih dari lima bulan dan fluktuasi harga terlihat sehingga peramalan akan lebih akurat.

DAFTAR PUSTAKA

Ayuningtyas D. 2013. Evaluasi penerapan biaya standar sebagai alat perencanaan dan pengendalian biaya produksi pada Harian Tribun Manado. Jurnal EMBA [internet]. [diunduh 2015 April 15]. 1 (4): 1911-1921. Tersedia pada: http://ejournal.unsrat.ac.id/index.php/emba/article/view/3399.

Bustami B dan Nurlela. 2007. Akuntansi Biaya: Kajian Teori dan Aplikasi. Yogyakarta (ID) : Graha Ilmu.

Hansen dan Mowen.1997. Akuntansi Manajemen.Jakarta (ID) : Erlangga.

Hansen dan Mowen. 2001. Manajemen Biaya ; Akuntansi dan Pengendalian. Jakarta (ID) : Salemba Empat.

Horngren CT, Datar SM, Foster G. 2006. Akuntansi Biaya. Jakrta (ID) : Erlangga. Horngren CT dan Harrison WT. 2007. Akuntansi. Jakarta (ID) : Erlangga.

Jaringan Dokumentasi dan Informasi Hukum Kementerian Keuangan Republik Indonesia. 2003. Keputusan Menteri Keuangan Nomor 40/KMK.06/2003 [internet]. [diunduh 2015 Juli 27]. Tersedia pada : http://www.sjdih.depkeu.go.id/fulltext/2003/ 40~KMK.06~2003Kep.HTM Jaringan Dokumentasi dan Informasi Hukum Kementerian Keuangan Republik

Indonesia. 2008. Undang-undang No 20 Thaun 2008 [internet]. [diunduh 2015 Juli 5]. Tersedia pada : http://www.sjdih.depkeu.go.id/fulltext/2008/ 20TAHUN2008UU.htm

Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. 2011. Perkembangan Data Usaha Mikro, Kecil, Menengah (UMKM) dan Usaha Besar (UB) Tahun 2010-2011 [internet]. [diunduh 2015 Januari 20]. Tersedia pada : http://www.depkop.go.id/index.php?option=com_phoca download&view=category&id=92:data-Usaha Mikro-2011&Itemid=93.pdf. Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. 2011.

27 Besar (UB) Tahun 2011-2012 [internet]. [diunduh 2015 Januari 20]. Tersedia pada : http://www.depkop.go.id/index.php?option=com_phoca download&view=category&id=109:data-Usaha Mikro-2012&Itemid=93. PDF.

Kementerian Perdagangan Republik Indonesia. 2014. Tabel Harga Kebutuhan Pokok Nasional [internet]. [diunduh 2015 Januari 29]. Tersedia pada : http://www.kemendag.go.id/id/economic-profile/prices/national-price-table. Ksheshariani, Winda Ayubudi Wulan. 2011. Analisis biaya standar sebagai alat

pengendalian biaya produksi (studi kasus : UKM Wingko Babat Cap Kapal Terbang Semarang) [skripsi]. Bogor (ID) : Institut Pertanian Bogor.

Mulyadi. 2000. Akuntansi Biaya Edisi 5. Aditya Media, Yogyakarta

Mursyidi. 2008. Akuntansi Biaya:Conventional Costing, Just In Time dan Activity – Based Costing. Bandung (ID) : Reflika Aditama..

Nastiti FT. 2012. Pengaruh penggunaan biaya standar komponen biaya produksi terhadap peningkatan laba (studi kasus : Usaha Mikro pembuatan sepatu sandal maju bersama di Kampung Nambo, Desa Sukajaya, Ciapus, Kabupaten Bogor) [skripsi]. Bogor (ID) : Institut Pertanian Bogor.

Rony H. 1990. Akuntansi Biaya Pengantar untuk Perencanaan dan Pengendalian Biaya Produksi. Jakarta (ID) : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Rudianto M, Darminto dan Nengah S. 2014. Analisis perhitungan biaya standar guna meningkatkan efisiensi biaya produksi (studi pada perusahaan makanan ringan “Mawar” Malang) Jurnal Administrasi Bisnis(JAB) [internet]. [diunduh 2015 Mei 12]. 8 (1). Tersedia pada: http://administrasibisnis.studentjournal.ub.ac.id/index.php/jab/article/view/3 56

Sari TK. 2014. Biaya standar sebagai strategi pengendalian biaya produksi pada UKM konveksi Sumber Rezeki Sukabumi [skripsi]. Bogor (ID) : Institut Pertanian Bogor.

Simamora, H. 2002. Akuntansi Manajemen. Jakarta (ID): Salemba Empat.

Sugiarto dan Harijono. 2000. Peramalan Bisnis. Jakarta (ID) : PT Gramedia Pustaka Utama.

Supangkat A. 2008. Statistika dalam Kajian Deskriptif, Inferensi dan Non Parametrik. Jakarta (ID) : Kencana Prenada Media Group.

Walpole RE. 1993. Pengantar Statistika Ed ke-3. Jakarta (ID) : Gramedia Pustaka Warindrani AK. 2006. Akuntansi Manajemen. Yogyakarta (ID) : Graha Ilmu. Wibowo DA, Dadan K dan Neva S. 2013. Teknik peramalan dengan model

autoregressive conditionalheteroscedastic (ARCH) (studi kasus pada PT Astra Agro Lestari Indonesia Tbk. [internet]. [Diunduh 2015 Juni 27]. 02 (2) : 71-78. Tersedia pada: http://jurnal.untan.ac.id/index.php/jbmstr/article/ view/3023

28

Lampiran 1 Kuisioner Pertanyaan

DAFTAR PERTANYAAN WAWANCARA

PENERAPAN BIAYA STANDAR DALAM MENGENDALIKAN BIAYA PRODUKSI PADA USAHA MIKRO PEMBUATAN TEMPE DI BLOK

CICADAS DANGDEUR, SUBANG

Dalam rangka memenuhi tugas akhir untuk mendapatkan gelar sarjana,saya Rienri Kamayanty (H24110034) mahasiswa Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor, memohon kesediaan Bapak untuk melakukan wawancara guna penelitian saya. Saya melakukan wawancara ini sebagai data primer dalam penelitian saya yang berjudul Penerapan Biaya Standar dalam Mengendalikan Biaya Produksi pada Usaha Mikro Pembuatan Tempe di Blok Cicadas Dangdeur, Subang

A. Sumber Informasi

1. Pemilik usaha mikro pembuatan tempe yang terletak di Blok Cicadas RT 048 RW 017 Kelurahan Dangdeur Kecamatan Subang Kabupaten Subang 2. Bagian Produksi pada usaha mikro pembuatan tempe yang terletak di

Blok Cicadas RT 048 RW 017 Kelurahan Dangdeur Kecamatan Subang Kabupaten Subang

B. Daftar Pertanyaan

1. Gambaran umum perusahaan

a. Bagaimana sejarah pembentukan dan perkembangan usaha mikro? b. Bagimana proses produksi pembuatan tempe pada usaha mikro? c. Bagaimana struktur organisasi usaha mikro?

2. Konsep biaya standar

a. Bahan baku apa saja yang diperlukan dalam proses produksi pembuatan tempe pada usaha mikro?

b. Berapa harga masing-masing bahan baku pembuatan tempe?

c. Berapa standar pemakaian bahan baku pembuatan tempe untuk setiap hari?

d. Apa yang menjadi dasar dalam penentuan tarif upah tenaga kerja? e. Bagaimana sistem pembayaran tenaga kerja pada usaha mikro?

f. Berapa lama waktu dalam sehari yang diperlukan untuk setiap produksi?

29 Lampiran 2 Analisis varians harga bahan baku kacang kedelai Usaha Mikro

Pembuatan Tempe pada Bulan Oktober 2014 hingga Februari 2015 A. Analisis varians harga bahan baku kacang kedelai Usaha Mikro Pembuatan

Tempe pada Bulan Oktober 2014 Tanggal Harga aktual

(AP)

B. Analisis varians harga bahan baku kacang kedelai Usaha Mikro Pembuatan Tempe pada Bulan November 2014

30

Lanjutan lampiran 2 Tanggal Harga aktual

(AP)

C. Analisis varians harga bahan baku kacang kedelai Usaha Mikro Pembuatan Tempe pada Bulan Desember 2014

31 Lanjutan lampiran 2

Tanggal Harga aktual (AP)

D. Analisis varians harga bahan baku kacang kedelai Usaha Mikro Pembuatan Tempe pada Bulan Januari 2015

Tanggal Harga aktual (AP)

E. Analisis varians harga bahan baku kacang kedelai Usaha Mikro Pembuatan Tempe pada Bulan Februari 2015

32

Lanjutan lampiran 2 Tanggal Harga aktual

(AP) Tempe pada Bulan Oktober 2014 hingga Februari 2015

A. Analisis varians harga bahan baku ragi Usaha Mikro Pembuatan Tempe pada Bulan Oktober 2014

33 Lanjutan lampiran 3

Tanggal Harga aktual (AP)

B. Analisis varians harga bahan baku ragi Usaha Mikro Pembuatan Tempe pada Bulan November 2014

34

Lanjutan lampiran 3

C. Analisis varians harga bahan baku ragi Usaha Mikro Pembuatan Tempe pada Bulan Desember 2014

Tanggal Harga aktual (AP)

D. Analisis varians harga bahan baku ragi Usaha Mikro Pembuatan Tempe pada Bulan Januari 2015

35 Lanjutan lampiran 3

Tanggal Harga aktual (AP)

E. Analisis varians harga bahan baku ragi Usaha Mikro Pembuatan Tempe pada Bulan Februari 2015

36

Lampiran 4 Analisis varians harga bahan baku plastik Usaha Mikro Pembuatan Tempe pada Bulan Oktober 2014 hingga Februari 2015

A. Analisis varians harga bahan baku plastik Usaha Mikro Pembuatan Tempe pada Bulan Oktober 2014

Tanggal Harga aktual (AP)

B. Analisis varians harga bahan baku plastik Usaha Mikro Pembuatan Tempe pada Bulan November 2014

37 Lanjutan lampiran 4

Tanggal Harga aktual (AP)

C. Analisis varians harga bahan baku plastik Usaha Mikro Pembuatan Tempe pada Bulan Desember 2014

38

Lanjutan lampiran 4 Tanggal Harga aktual

(AP)

D. Analisis varians harga bahan baku plastik Usaha Mikro Pembuatan Tempe pada Bulan Januari 2015

Tanggal Harga aktual (AP)

E. Analisis varians harga bahan baku plastik Usaha Mikro Pembuatan Tempe pada Bulan Februari 2015

39 Lanjutan lampiran 4

Tanggal Harga aktual (AP) Pembuatan Tempe pada Bulan Oktober 2014 hingga Februari 2015 A. Analisis varians efisiensi bahan baku kacang kedelai Usaha Mikro Pembuatan

40

Lanjutan lampiran 5 Tanggal

B. Analisis varians efisiensi bahan baku kacang kedelai Usaha Mikro Pembuatan Tempe pada Bulan November 2014

41 Lanjutan lampiran 5

C. Analisis varians efisiensi bahan baku kacang kedelai Usaha Mikro Pembuatan Tempe pada Bulan Desember 2014

Tanggal

D. Analisis varians efisiensi bahan baku kacang kedelai Usaha Mikro Pembuatan Tempe pada Bulan Januari 2015

42

Lanjutan lampiran 5 Tanggal Kuantitas Aktual

(AQ)

E. Analisis varians efisiensi bahan baku kacang kedelai Usaha Mikro Pembuatan Tempe pada Bulan Februari 2015

43

Lampiran 6 Analisis varians efisiensi bahan baku ragi Usaha Mikro Pembuatan Tempe pada Bulan Oktober 2014 hingga Februari 2015

A. Analisis varians efisiensi bahan baku ragi Usaha Mikro Pembuatan Tempe pada Bulan Oktober 2014

Tanggal Kuantitas Aktual (AQ) pada Bulan November 2014

44

Lanjutan lampiran 6 Tanggal Kuantitas Aktual

(AQ) pada Bulan Desember 2014

45 Lanjutan lampiran 6

Tanggal Kuantitas Aktual (AQ) pada Bulan Januari 2015

Tanggal Kuantitas Aktual (AQ) pada Bulan Februari 2015

46

Lanjutan lampiran 6 Tanggal Kuantitas Aktual

(AQ)

Lampiran 7 Analisis varians efisiensi bahan baku plastik Usaha Mikro Pembuatan Tempe pada Bulan Oktober 2014 hingga Februari 2015

A. Analisis varians efisiensi bahan baku plastik Usaha Mikro Pembuatan Tempe pada Bulan Oktober 2014

47 Lanjutan lampiran 7

Tanggal Kuantitas Aktual (AQ)

B. Analisis varians efisiensi bahan baku plastik Usaha Mikro Pembuatan Tempe pada Bulan November 2014

48

Lanjutan lampiran 7

C. Analisis varians efisiensi bahan baku plastik Usaha Mikro Pembuatan Tempe pada Bulan Desember 2014

Tanggal Kuantitas Aktual (AQ)

D. Analisis varians efisiensi bahan baku plastik Usaha Mikro Pembuatan Tempe pada Bulan Januari 2015

49 Lanjutan lampiran 7

Tanggal Kuantitas Aktual (AQ)

E. Analisis varians efisiensi bahan baku plastik Usaha Mikro Pembuatan Tempe pada Bulan Februari 2015

50

Lampiran 8 Analisis varians tarif upah tenaga kerja langsung bulan Oktober 2014 hingga Februari 2015

A. Analisis varians tarif upah tenaga kerja langsung bulan Oktober 2014 1. Karyawan laki-laki

Tanggal

51 Lanjutan lampiran 8

Tanggal

B. Analisis varians tarif upah tenaga kerja langsung bulan November 2014 1. Karyawan laki-laki

52

Lanjutan lampiran 8 Tanggal

2. Karyawan perempuan Tanggal

C. Analisis varians tarif upah tenaga kerja langsung bulan Desember 2014 1. Karyawan laki-laki

53 Lanjutan lampiran 8

Tanggal

54

Lanjutan lampiran 8 Tanggal

D. Analisis Varians tarif upah tenaga kerja langsung bulan Januari 2015 1. Karyawan Laki-laki

55 Lanjutan lampiran 8

2. Karyawan Perempuan Tanggal

E. Analisis Varians tarif upah tenaga kerja langsung bulan Februari 2015 1. Karyawan Laki-laki

56

Lanjutan lampiran 8 Tanggal

57 Lampiran 9 Analisis Varians efisiensi tenaga kerja langsung bulan Oktober 2014

hingga Februari 2015

A. Analisis Varians efisiensi tenaga kerja langsung bulan Oktober 2014 1. Karyawan Laki-laki

Tanggal

58

Lanjutan lampiran 9 Tanggal

B. Analisis Varians efisiensi tenaga kerja langsung bulan November 2014 1. Karyawan Laki-laki