UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH DPR (DIVIDEND PAYOUT RATIO), EARNING GROWTH, ROI (RETURN ON INVESTMENT) TERHADAP PER

(PRICE EARNING RATIO ) PADA PERUSAHAN BARANG KONSUMSI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH:

NAMA : ELISA M. SINULINGGA

NIM : 060503111

DEPARTEMEN : AKUNTANSI S1

Guna memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

Pengaruh DPR (Dividend Payout Ratio), Earning Growth, ROI (Return On Investment) Terhadap Price Earning Ratio (PER) Pada Perusahaan Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan bila kemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2010

Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Kuasa, untuk setiap kasih dan kebaikanNya yang telah memampukan penulis untuk menyelesaikan skripsi ini.

Skripsi ini disusun untuk memenuhi salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, baik dari segi isi maupun penulisannya. Oleh karena itu, penulis mengharapkan dan menerima saran dan kritik yang membangun dari semua pihak demi kesempurnaan skripsi ini.

Dalam penulisan skripsi ini penulis mendapat banyak bimbingan, bantuan, serta dukungan dan doa dari banyak pihak. Untuk itu dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti, M.Si, Ak., selaku Ketua Departemen Akuntansi dan Ibu Dra Mutia Ismail, MM, Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak., selaku Dosen Pembanding/ Penguji I dan Bapak Drs. Zainal A. T. Silangit, Ak.,selaku Dosen Pambanding/ Penguji II.

5. Kedua orangtua saya Bapak S.Sinulingga dan Ibu M. Br Tarigan yang bukan sekedar orang tua saja melainkan sudah menjadi sahabat terdekat penulis, terima kasih untuk cinta, perhatian, pengertian, kepercayaan, doa, serta dukungan kalian.

Demikianlah Skripsi ini disusun dengan segala keterbatasan penulis. Semoga skripsi ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan, 2010 Penulis

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio pembayaran dividen, pertumbuhan laba, tingkat penegmbalian investasi terhadap rasio harga terhadap laba (PER). Sebelum membuat keputusan investasi, para investor perlu melakukan penilaian dan analisis saham. Rasio harga terhadap laba (PER) merupakan pendekatan yang lebih populer dalam analisis saham karena investor menganggap bahwa rasio harga terhadapa laba (PER) adalah gambaran kinerja suatu perusahaan.

Penelitian ini menggunakan desain kausal. Penelitian ini dilakukan pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2005-2008. Jumlah sampel dalam penelitian ini adalah 13 perusahaan barang konsumsi. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui

situs Bursa Efek Indonesi

ini diolah dari ringkasan kinerja. Data yang telah dikumpulkan terlebih dahulu dilakukan pengujian asumsi klasik yang terdiri dari uji normalitas, uji multikolonieritas, uji autokorelasi dan uji heterokedastisitas. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji F.

Hasil analisis menunjukkan bahwa Fhitung > Ftabel () dengan siginifikansi <

0,05. Hal ini berarti

ABSTRACT

The purpose of this research is to investigate the influence Divident Payout Ratio (DPR), Earning Growth and Return On Investment to Price Earning Ratio (PER). Before make investment decision, investors need to make measurement and share analysis. Price Earning Ratio (PER) is more popular in share analysis because investors believe that PER is performance image of a company.

This research uses causal research design. This research is in consumer goods companies that listed in Indonesian Stock Exchange period 2005-2008. The mount of sample in this research are 13 companies. The kind of data which used in this research is secondary data. The data are taken from website

Indonesian Stock Exchange

research are collected through performance concise. The data which have already collected are processed with classic assumption: normality, multicollonierity, autocorrelation and heterocedasticity. Hypothesis test in this research use multiple regression with F test.

The result of analysis shows that Farithmatic > Ftable () with signification <

0,05. It means that

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis... 8

1. Saham ... 8

a. Pengertian Saham ... 8

b. Manfaat Kepemilikan Saham ... 8

c. Analisis saham……… 8

d. Penilaian Saham………. 9

3. Faktor – Faktor Yang Mempengaruhi PER ………. 12

4. Pasar Modal……….. . 15

B. Tinjauan Penelitian Terdahulu ... 16

C. Kerangka Konseptual dan Hipotesis Penelitian ... 18

1. Kerangka Konseptual ... 18

2. Hipotesis Penelitian ... 19

BAB III METODE PENELITIAN A. Desain Penelitian ... 20

B. Populasi dan Sampel Penelitian ... 20

C. Jenis Data ... 24

D. Metode Pengumpulan Data……….. 24

E. Definisi Operasional dan Pengukuran Variabel Penelitian ... 25

F. Metode Analisis Data ... 27

G. Jadwal Penelitian ... 32

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian... 33

B. Statistik Deskriptif ... 39

C. Pengujian Asumsi Klasik ... 40

1. Uji Normalitas ... 40

2. Uji Multikolonieritas... 46

3. Uji Autokorelasi ... 47

4. Uji Heteroskedastisitas ... 48

E. Pembahasan Hasil Penelitian ... 58

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 61

B. Keterbatasan Penelitian ... 62

C. Saran ... 63

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Peneliti Terdahulu 16

Tabel 3.1 Daftar Sampel 23

Tabel 3.2 Jadwal Penelitian 32

Tabel 4.1 Data Variabel Dependen – Y (PER) 33

Tabel 4.2 Data Variabel Independen – X1 (DPR) 34 Tabel 4.3 Data Variabel Independen – X2 ( Earning Growth) 36

Tabel 4.4 Data Variabel Independen – X3( ROI) 37

Tabel 4.5 Descriptive Statistics 39

Tabel 4.6 Hasil Uji Normalitas Sebelum Transformasi Data

One-Sample Kolmogorov-Smirnov 41

Tabel 4.7 Hasil Uji Normalitas Sesuda h Transformasi Data

One-Sample Kolmogorov-Smirnov 43

Tabel 4.8 Hasil Uji Multikolinearitas 46

Tabel 4.9 Hasil Uji autokorelasi 48

Tabel 4.10 Hasil Analisis Regresi 51

Tabel 4.11 Hasil Analisis Koefisisen Korelasi dan determinansi 53

Tabel 4.12 Hasil Uji - t 55

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual 19

Gambar 4.1 Histogram 44

Gambar 4.2 Normal P-P Plot of Regression 45

DAFTAR LAMPIRAN

Nomor Judul Halaman Lampiran i Populasi,Kriteria Perusahaan,Sampel 67

Lampiran ii Data Penelitian 68

Lampiran iii Statistik Deskriptif 72

Lampiran iv Uji Normalitas 72

Lampiran v Uji Heterokedastisitas 78

Lampira vi Uji Autokorelasi 80

Lampiran vii Regression 80

Lampiran viii Hasil Regresi Uji - t 81

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio pembayaran dividen, pertumbuhan laba, tingkat penegmbalian investasi terhadap rasio harga terhadap laba (PER). Sebelum membuat keputusan investasi, para investor perlu melakukan penilaian dan analisis saham. Rasio harga terhadap laba (PER) merupakan pendekatan yang lebih populer dalam analisis saham karena investor menganggap bahwa rasio harga terhadapa laba (PER) adalah gambaran kinerja suatu perusahaan.

Penelitian ini menggunakan desain kausal. Penelitian ini dilakukan pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2005-2008. Jumlah sampel dalam penelitian ini adalah 13 perusahaan barang konsumsi. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui

situs Bursa Efek Indonesi

ini diolah dari ringkasan kinerja. Data yang telah dikumpulkan terlebih dahulu dilakukan pengujian asumsi klasik yang terdiri dari uji normalitas, uji multikolonieritas, uji autokorelasi dan uji heterokedastisitas. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji F.

Hasil analisis menunjukkan bahwa Fhitung > Ftabel () dengan siginifikansi <

0,05. Hal ini berarti

ABSTRACT

The purpose of this research is to investigate the influence Divident Payout Ratio (DPR), Earning Growth and Return On Investment to Price Earning Ratio (PER). Before make investment decision, investors need to make measurement and share analysis. Price Earning Ratio (PER) is more popular in share analysis because investors believe that PER is performance image of a company.

This research uses causal research design. This research is in consumer goods companies that listed in Indonesian Stock Exchange period 2005-2008. The mount of sample in this research are 13 companies. The kind of data which used in this research is secondary data. The data are taken from website

Indonesian Stock Exchange

research are collected through performance concise. The data which have already collected are processed with classic assumption: normality, multicollonierity, autocorrelation and heterocedasticity. Hypothesis test in this research use multiple regression with F test.

The result of analysis shows that Farithmatic > Ftable () with signification <

0,05. It means that

BAB I PENDAHULUAN A. Latar Belakang Masalah

Setiap perusahaan memerlukan dana untuk membiayai kegiatan operasi dan untuk keperluan ekspansi usaha. Dana yang dibutuhkan perusahaan tersebut dapat diperoleh dari pihak internal yaitu pihak perusahaan itu sendiri, dan dari pihak eksternal. Salah satu sumber dana dari pihak eksternal adalah investor. Perusahaan go public yang terdaftar di bursa efek setiap tahun berkewajiban untuk

menyampaikan laporan tahunan kepada bursa efek dan para investor.

Dalam menentukan keputusan investasi terhadap sebuah perusahaan, sangat penting bagi calon investor untuk mengetahui kondisi perusahaan. Investor harus melakukan penilaian terhadap prospek kinerja perusahaan untuk melakukan investasi, karena pada umumnya hampir semua investasi ( khususnya saham ) mengandung unsur ketidakpastian. Investor harus melakukan evaluasi dan analisis terhadap faktor yang dapat mempengaruhi kondisi perusahaan dimasa yang akan datang, sehingga investor dapat memperkecil kerugian yang timbul seminimal mungkin dari adanya fluktuasi pertumbuhan dan perkembangan perusahaan yang bersangkutan.

1. capital gain, yaitu keuntungan yang diperoleh dari selisih pergerakan harga saham pada saat membeli dan menjual.

2. dividend yield, yaitu keuntungan yang diperoleh dari pembagian dividen. Untuk dapat memilih investasi yang aman diperlukan suatu analisis yang cermat, teliti dan didukung dengan data-data yang akurat. Teknik yang benar dalam analisis akan mengurangi risiko bagi investor dalam berinvestasi. Dengan analisis tersebut diharapkan modal yang diinvestasikan akan menghasilkan keuntungan yang maksimal dan aman,dan jika ada risiko, risikonya lebih kecil dibandingkan dengan kemungkinan yang dapat diraih. Secara umum ada banyak teknik analisis dalam melaksanakan penilaian investasi, tetapi yang paling banyak digunakan adalah analisis yang bersifat fundamental, analisis teknikal, analisis ekonomi, dan analisis rasio keuangan. (Anaroga dan Pakarti 2001: 108).

Dalam mencapai tujuan investor tersebut, maka para investor terlebih dahulu perlu melakukan penilaian-penilaian terhadap saham sebelum membuat keputusan membeli, menahan, atau menjual saham tersebut. Dalam penilaian saham dikenal ada tiga jenis nilai, yaitu: nilai buku, nilai pasar, dan nilai intrinsik saham. Nilai buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emitten). Nilai pasar adalah nilai saham di pasar yang ditunjukkan oleh harga saham tersebut di pasar, sedangkan nilai intrinsik atau dikenal sebagai nilai teoritis adalah nilai saham sebenarnya atau seharusnya terjadi.

menggunakan data keuangan perusahaan. Alasannya bahwa nilai saham mewakili nilai perusahaan dalam meningkatkan kesejahteraan pemegang saham. Nilai intrinsik adalah nilai yang sebenarnya dari saham yang diperdagangkan. Dalam

analisis fundamental ada dua pendekatan untuk menghitung nilai intrinsik saham, yaitu pendekatan nilai sekarang (present value approach) dan pendekatan PER (P/E Ratio Approach) (Jogiyanto 2003 : 88).

Pendekatan PER dicari melalui rasio antara harga pasar saham dengan laba per lembar saham. Pendekatan ini sering digunakan oleh para analis sekuritas untuk menilai harga saham karena pada dasarnya PER memberikan indikasi tentang jangka waktu yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan keuntungan perusahaan pada suatu periode tertentu. PER menunjukkan rasio dari harga saham terhadap tingkat earning. Rasio ini menunjukkan seberapa besar investor menilai harga dari saham terhadap kelipatan dari earnings. Misalnya nilai PER adalah 5, maka ini menunjukkan bahwa harga saham merupakan kelipatan dari 5 kali earnings perusahaan.

Dividend Payout Ratio (DPR) dan Earning Growth adalah variabel yang

mempengaruhi PER. Secara teoritis, kedua variabel ini mempunyai pengaruh yang positip terhadap PER. Artinya, jika DPR tinggi maka PER akan tinggi. Jika Earning Growth tinggi maka PER juga akan tinggi. Hal ini dapat dijelaskan

secara logika, jika suatu perusahaan dengan tingkat pertumbuhan yang tinggi, maka perusahaan ini dianggap tidak mengalami kesulitan untuk membayar dividen kepada investor, sehingga DPR nya tinggi. Investor yang mengamati tingkat pertumbuhan dan DPR yang tinggi membuat investor mau membayar beberapa kali lipat dari setiap earning perusahaan sehingga PER sahamnya tinggi pula. Tingkat earning growth yang terus menerus (sustainable rate of growth atau G ) menggambarkan tingkat pertumbuhan penjualan perusahaan jika ingin

mempertahankan rasio keuangan yang ada dan tak ingin secara terpaksa menjual bagian ekuitas yang baru (Keown et.al 2001: 136).

Terdapat fenomena bahwa tidak selalu DPR dan Earning Growth mempunyai pengaruh yang positip terhadap PER. Rossje dan Christina (2003) menguji pengaruh faktor leverage, dividend payout, size, earning growth dan country risk terhadap price earning ratio (PER). Pengujian dalam penelitian berdasarkan sub kelompok manufaktur ini memperoleh kesimpulan bahwa faktor leverage mempengaruhi PER secara signifikan negatip pada industri food and beverage ; dividend payout mempengaruhi PER secara signifikan positip pada industri metal

dan cable ; faktor size mempengaruhi PER secara signifikan negatip pada industri metal dan signifikan positip pada industri food and beverage dan paper ; faktor

pharmacy ; earning growth sama sekali tidak mempengaruhi PER di seluruh

kelompok industri. Penelitian yang dilakukan oleh Delvi agustina (2008),dengan judul pengaruh DPR (Dividend Payout Ratio) dan growth, terhadap PER (Price Earning Ratio ) memperoleh hasil bahwa variabel DPR (dividend payout ratio)

tidak berpengaruh terhadap PER jika diuji secara parsial, tetapi mempunyai pengaruh yang signifikan terhadap PER jika diuji secara simultan. Variabel Earning Growth (tingkat pertumbuhan laba perusahaan) berpengaruh terhadap

PER.

Penelitian-penelitian diatas menunjukkan hasil yang belum konsisten, sehingga peneliti tertarik untuk meneliti kembali rasio PER kaitannya dengan model penilaian saham. Peneliti tertarik untuk kembali mencari tahu pengaruh DPR dan Earning Growth terhadap PER, dengan menambahkan variabel independennya dengan Return On Investment (ROI). ROI merupakan salah satu dari rasio profitabilitas. Rasio profitabilitas menjadi salah satu ukuran yang penting juga karena memberikan informasi kepada investor tentang pendapatan yang mampu dihasilkan oleh perusaaan dalam suatu periode tertentu.

Industri barang konsumsi merupakan kumpulan perusahaaan yang bergerak dalam bidang konsumsi, yang terbagi atas : Food And Beverages, Tobacco Manufactures, Appreal and Other Textile, Product and Cosumer. Peneliti lebih

signifikan, dan juga agar lebih spesifik dari industri manufaktur secara keseluruhan.

Berdasarkan uraian tersebut, penulis tertarik untuk meneliti dengan judul : Pengaruh DPR (Dividend Payout Ratio), Earning Growth, ROI (Return On Investment) Terhadap PER (Price Earning Ratio) Pada Perusahaan Barang

Konsumsi yang Terdaftar di Bursa Efek Indonesia.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah dikemukakan tersebut, maka yang menjadi perumusan masalah dalam penelitian ini adalah :

1. apakah DPR ( Dividend Payout Ratio ) berpengaruh secara signifikan terhadap PER (Price Earning Ratio)?

2. apakah Earning Growth berpengaruh secara signifikan terhadap PER (Price Earning Ratio)?

3. apakah ROI (Return On Investment) berpengaruh secara signifikan terhadap PER (Price Earning Ratio)?

4. apakah DPR ( Dividend Payout Ratio , Earning Growth, ROI (Return On Investment) berpengaruh secara simultan terhadap PER (Price Earning

Ratio)?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

2. untuk mengetahui apakah Earning Growth berpengaruh secara signifikan terhadap PER (Price Earning Ratio).

3. untuk mengetahui apakah ROI (Return On Investment) berpengaruh secara signifikan terhadap PER (Price Earning Ratio).

4. untuk mengetahui Apakah DPR ( Dividend Payout Ratio , Earning Growth, ROI (Return On Investment) berpengaruh secara simultan

terhadap PER (Price Earning Ratio).

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. menambah wawasan dan pengetahuan peneliti mengenai pengaruh DPR (Dividend Payout Ratio), Earning Growth, ROI (Return On Investment) terhadap PER (Price Earning Ratio), sehingga menjadi satu bahan referensi bagi peneliti jika suatu waktu peneliti akan melakukan analisis mengenai nilai saham.

2. Bagi investor, sebagai bahan masukan dan pertimbangan dalam pengambilan keputusan investasi.

3. Bagi manajemen perusahaan, sebagai bahan masukan dalam meningkatkan nilai perusahaan di bursa efek.

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Saham

a. Pengertian saham

Sekuritas yang umumnya lebih dikenal masyarakat dan cukup populer untuk diperjualbelikan di pasar modal adalah saham. Menurut Darmadji dan Fakhrudin (2006:6), “saham (stock atau share) dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas”. Dengan memiliki saham suatu perusahaan maka investor mempunyai hak kepemilikan atas kekayaan perusahaan tersebut. Porsi kepemilikan ditentukan oleh seberapa besar peyertaan yang ditanamkan di perusahaan tersebut. Jadi, saham adalah tanda penyertaan modal atau tanda bukti pengambilan bagian dalam suatu perusahaan atau perseroan terbatas.

b. Manfaat Kepemilikan saham

Manfaat dari kepemilikan saham yaitu (Anoraga dan Pakarti 2001 : 59)

1. Dividen yaitu bagian dari keuntungan yang dibagikan kepada pemilik saham. 2. Capital Gain adalah keuntungan yang diperolah dari selisih harga jual dengan

harga belinya.

3. Manfaat non – financial yaitu timbulnya kebanggan dan kekuasaan memperoleh hak suara dalam menentukan jalannya perusahaan.

c.Analisis Saham

diharapkan. Menurut Fakhrudin dan Sopian (2001:55), “dalam melakukan analisis saham, ada dua analisis atau pendekatan yang sering digunakan, yaitu analisis fundamental dan analisis teknikal”.

1. Analisis Fundamental

Analisis fundamental sangat berhubungan dengan kondisi keuangan perusahaan. Menurut (Darmadji dan Fakhrudin,2006:189) “analisis fundamental merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industri suatu perusahaan, termasuk berbagai indikator keuangan dan manajemen perusahaan”. Dengan demikian, analisis fundamental merupakan analisis yang berbasis pada berbagai data riil untuk mengevaluasi atau memproyeksi nilai suatu saham.

2. Analisis Teknikal

Analisis teknikal merupakan cara menganalisis saham berdasarkan observasi pergerakan harga saham di masa lalu. Menurut Darmadji dan Fakhrudin (2006:202), “analisis teknikal merupakan salah satu metode yang digunakan untuk menilai saham, dimana dengan metode ini para analis melakukan evaluasi saham berbasis pada data-data statistik yang dihasilkan dari aktivitas perdagangan saham, seperti harga saham dan volume transaksi.”.

d.Penilaian Saham

definisi nilai buku, nilai pasar dan nilai intrinsik saham yaitu sebagai berikut: ”Nilai buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emitten). Nilai pasar adalah nilai saham di pasar, yang ditunjukkan oleh harga saham tersebut di pasar. Sedangkan nilai intrinsik atau dikenal sebagai nilai teoritis adalah nilai saham yang seharusnya terjadi”.

Investor berkepentingan untuk mengetahui ketiga nilai tersebut sebagai informasi penting dalam pengambilan keputusan investasi yang tepat. Dari ketiga nilai tersebut, investor dapat mengetahui apakah saham tersebut tergolong overvalued ataupun undervalued, sehingga hal ini menjadi pertimbangan bagi investor untuk membeli, menahan ataupun menjual saham.

Ada dua metode yang digunakan dalam menilai harga saham, yaitu : metode pendekatan dividen dan metode pendekatan pendapatan.

2. Pengertian Price earning ratio

PER (Price Earning Ratio) menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. Bagi investor, semakin kecil PER suatu saham, semakin bagus karena saham tersebut termasuk dalam kategori murah (Darmadji dan Fakhrudin, 2006: 198).

antara harga saham terhadap earning perusahaan. Jika misalnya PER suatu saham sebanyak 3 kali berarti harga saham tersebut sama dengan 3 kali nilai earning perusahaan tersebut.

Rumus untuk menghitung PER suatu saham adalah dengan membagi harga saham perusahaan terhadap earning per lembar saham. Secara matematis, rumus untuk meghitung PER adalah sebagai berikut:

Rumus lainnya untuk menghitung PER suatu saham bisa juga diturunkan dari rumus yang dipakai dalam model diskonto dividen, yaitu:

Jika kita membagi sisi kiri dan sisi kanan persamaan tersebut dengan earning yang diperoleh perusahaan (E1), maka kita akan memperoleh rumus

PER sebagai berikut:

Dengan demikian variable-variabel yang mempengaruhi PER atau disebut juga sebagai faktor-faktor multiplier earning adalah:

1) Rasio pembayaran dividen (Devidend Payout Ratio_DPR), yaitu D1/E1.

2) Tingkat return yang disyaratkan investor dari saham bersangkutan (k).

Sesuai dengan persamaan tersebut, apabila faktor lain konstan, maka: 1) Semakin tinggi dividend payout ratio , semakin tinggi pula PER

2) Semakin tinggi tingkat keuntungan yang diisyaratkan (k), maka akan semakin

rendah pula PER.

3) Semakin tinggi pertumbuhan dividen (g), semakin tinggi pula PER.

PER merupakan variabel yang digunakan dalam estimasi nilai intrinsik saham yaitu dengan mengalikannya dengan EPS yang diharapkan. Dengan kata lain, nilai intrinsik suatu saham merupakan fungsi EPS yang diharapkan dan besarnya PER saham tersebut. Secara matematis, kita bisa mengestimasi nilai intrinsik saham perusahaan dengan menggunakan rumus:

Po = Estimasi EPS x PER

= E1 x PER

Jika nilai intrinsik saham sudah berhasil diestimasi, langkah selanjutnya adalah membandingkan nilai intrinsik saham dengan pasarnya. Jika nilai intrinsik suatu saham lebih tinggi dibanding dengan harga pasarnya, maka saham tersebut tergolong sebagai saham yang undervalued, dan sebaiknya dibeli. Sebaliknya, jika nilai intrinsik suatu saham lebih rendah dibanding harga pasarnya, maka saham tersebut tergolong sebagai saham yang overvalued, dan sebaiknya tidak dibeli, atau sebaiknya dijual.

3. Faktor-faktor yang mempengaruhi PER

a. Dividend Payout Ratio (DPR)

Menurut Darmadji dan Fakhrudin (2006:179), “dividen merupakan pembagian sisa laba bersih perusahaan yang didistribusikan kepada pemegang saham atas persetujuan RUPS”. Dividen dapat berbentuk tunai (cash dividend) atau dividen saham (stock dividend).

Dividen tunai (cash dividend) merupakan bagian dari laba bersih yang dibayarkan kepada pemegang saham dalam bentuk tunai. Sedangkan dividen saham (cash dividend) adalah dividen yang dibayarkan dalam bentuk lembar saham tambahan, bukan dalam bentuk tunai (Brigham & Houston, 2006: 101). Dividen dalam bentuk saham ini dimaksudkan untuk mempertahankan harga saham pada suatu tingkat yang optimal.

Rasio pembayaran dividen (DPR) menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan. Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran deviden. Alokasi penentuan laba sebagai laba ditahan dan pembagian deviden merupakan aspek utama dalam kebijakan dividen.

b. Earning Growth

Menurut Keown et al. (2001:136), “rasio pertumbuhan (Growth ratio) yaitu rasio yang mengukur seberapa besar kemampuan perusahaan dalam mempertahankan posisinya di dalam industri dan dalam perkembangan ekonomi secara umum”.

Pertumbuhan laba adalah peningkatan atau penurunan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya. Pertumbuhan laba dapat digunakan untuk menilai bagaimana kinerja suatu perusahaan. Menurut Stice (2004:225-226) “Riset mendukung pernyataan FASB bahwa indikator terbaik atas kinerja adalah laba”. Pada umumnya kinerja manajer perusahaan diukur dan dievaluasi berdasarkan laba yang diperoleh. Oleh karena itu, banyak manajer yang melakukan manajemen laba agar kinerja mereka terlihat baik. Tindakan manajemen tersebut dapat merugikan pemegang saham. Pemegang saham mengharapkan kinerja perusahaan mengalami peningkatan yang ditandai dengan peningkatan laba karena peningkatan laba akan meningkatkan pengembalian kepada pemegang saham.

c. Return On Investment (ROI)

yang ditanamkan. Dengan adanya pertumbuhan ROI, diharapkan terjadi kenaikan harga saham yang lebih besar daripada kenaikan Earning, karena adanya prospek perusahaan yang semakin baik, sehingga akan meningkatkan PER.

4. Pasar Modal

Pasar modal merupakan pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Pasar modal secara umum diartikan sebagai pasar yang bersifat abstrak dalam hal transaksi jual beli produknya. Dalam bentuk konkritnya, produk yang diperjualbelikan di pasar modal berupa surat-surat berharga di bursa efek. Menurut Tandelilin (2001:25), “Bursa efek dalam arti sebenarnya adalah suatu sistem yang terorganisir dengan mekanisme resmi untuk mempertemukan penjual dan pembeli sekuritas secara langsung atau melalui wakil-wakilnya”. Sekuritas yang umumnya diperdagangkan di pasar modal adalah saham, obligasi, reksadana dan instrumen derivatif. Tandelilin (2001:18) mendefinisikan saham, obligasi, reksadana dan instrumen derivatif adalah sebagai berikut:

a. Saham merupakan surat bukti bahwa kepemilikan atas asset-aset perusahaan yang menerbitkan saham. Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan.

c. Reksadana (mutual fund) adalah sertifikat yang menjelaskan bahwa pemiliknya menitipkan sejumlah dana kepada perusahaan reksadana, untuk digunakan sebagai modal berinvestasi baik di pasar modal maupun di pasar uang.

d.Instumen Derivatif (Opsi dan Futures) merupakan sekuritas yang nilainya merupakan turunan dari suatu sekuritas lain, sehingga nilai instrument derivative sangat tergantung dari harga sekuritas lain yang ditetapkan sebagai patokan. Ada beberapa jenis instrumen derivative, di antaranya waran, bukti right (right issue), opsi dan futures.

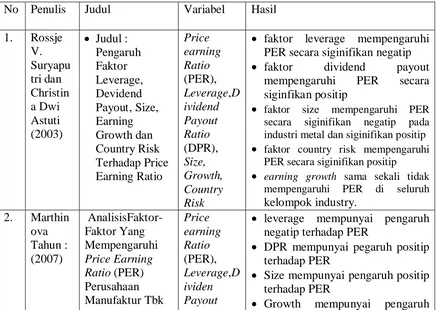

B. Tinjauan Penelitian Terdahulu

[image:30.595.115.551.443.753.2]Penelitian mengenai nilai intrinsik saham khususnya dengan metode penilaian PER (Price Earning Ratio) telah banyak dilakukan bahkan sejak pertengahan tahun 1900-an. Adapun penelitian – penelitian sebelumnya yang berkaitan dengan penelitian ini dapat dilihat pada tabel berikut.

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu No Penulis Judul Variabel Hasil

1. Rossje V. Suryapu tri dan Christin a Dwi Astuti (2003)

• Judul : Pengaruh Faktor Leverage, Devidend Payout, Size, Earning Growth dan Country Risk Terhadap Price Earning Ratio Price earning Ratio (PER), Leverage,D ividend Payout Ratio (DPR), Size, Growth, Country Risk

• faktor leverage mempengaruhi PER secara siginifikan negatip

• faktor dividend payout

mempengaruhi PER secara siginfikan positip

• faktor size mempengaruhi PER secara siginifikan negatip pada industri metal dan siginifikan positip • faktor country risk mempengaruhi

PER secara siginifikan positip

• earning growth sama sekali tidak mempengaruhi PER di seluruh kelompok industry.

2. Marthin ova Tahun : (2007) AnalisisFaktor-Faktor Yang Mempengaruhi Price Earning Ratio (PER) Perusahaan Manufaktur Tbk Price earning Ratio (PER), Leverage,D ividen Payout

• leverage mempunyai pengaruh negatip terhadap PER

• DPR mempunyai pegaruh positip terhadap PER

• Size mempunyai pengaruh positip terhadap PER

Pada Bursa Efek Jakarta Ratio (DPR), Size, Growth, Country Risk, liquidity

positip terhadap PER

• Country Risk mempunyai

pengaruh positip terhadap PER • Liquidity mempunyai pengaruh

positip terhadap PER

3. Delvi Agustin a (2003) Pengaruh DPR (Divident Payout Ratio) Dan Growth Terhadap PER (Price Earning Ratio)

padaPerusahaan manufaktur yang terdaftar di Bursa Efek Indonesia PriceEearn ing Ratio (PER),Divi dent Payout Ratio (DPR), Growth

• DPR berpengaruh positip terhadap PER

• Growth berpengaruh negatip terhadap PER

• Risk berpengaruh negatip terhadap PER

Sumber : Data yang diolah penulis, 2010

Rossje dan Christina (2003) menguji pengaruh faktor leverage, devidend payout, size, earning growth dan country risk terhadap price earning ratio (PER).

Pengujian dalam penelitian berdasarkan sub kelompok manufaktur ini menggunakan uji ANOVA. Kesimpulan dalam penelitian ini adalah faktor leverage mempengaruhi PER secara signifikan negatip pada industri food and beverage ; dividend payout mempengaruhi PER secara signifikan positip pada

dan paper ; faktor country risk mempengaruhi PER secara signifikan positip pada industri cable dan pharmacy ; earning growth sama sekali tidak mempengaruhi PER di seluruh kelompok industri.

Penelitian lain yang serupa juga dilakukan oleh Marthinova (2007), penelitian ini mengambil sampel perusahaan manufaktur tahun 2002-2005 di Bursa Efek Jakarta. Hasil penelitiannya adalah DPR (Dividend Payout Ratio), size, country risk, growth, liquidity berpengaruh positip terhadap PER. Sedangkan

faktor leverage mempunyai pengaruh yang negatip terhadap PER. Penelitian yang dilakukan oleh Delvi agustina (2008),dengan judul pengaruh DPR (Dividend Payout Ratio) dan growth, terhadap PER (Price Earning Ratio ) memperoleh

hasil bahwa variabel DPR (dividend payout ratio) tidak berpengaruh terhadap PER jika diuji secara parsial, tetapi mempunyai pengaruh yang signifikan terhadap PER jika diuji secara simultan. Variabel Growth (tingkat pertumbuhan perusahaan) berpengaruh terhadap PER.

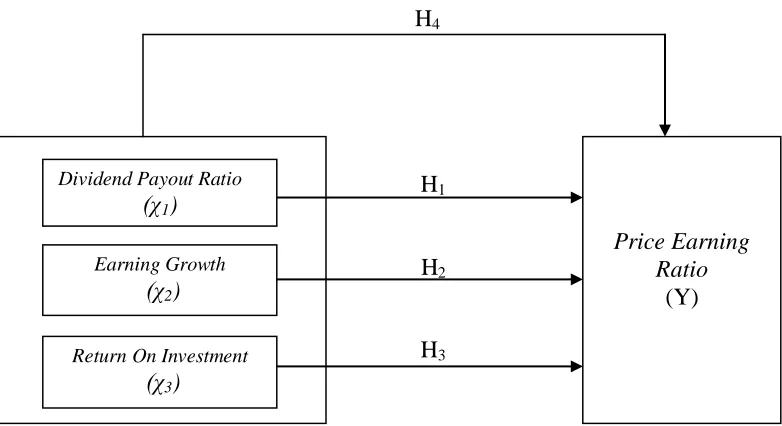

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

H4

H1

H2

[image:33.595.137.528.111.324.2]H3

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual merupakan modal konseptual tentang bagaimana teori yang digunakan berhubungan dengan berbagai faktor yang telah penulis identifikasikan sebagai masalah penting. Dalam hal ini yang menjadi variabel independen adalah Dividend Payout Ratio (DPR), Earning Growth, Return On Investment (ROI). Variabel dependen dalam penelitian ini adalah Price Earning

Ratio (PER).

Jika DPR tinggi maka PER akan tinggi. Jika Earning Growth tinggi maka PER juga akan tinggi. Hal ini dapat dijelaskan secara logika, jika suatu perusahaan dengan tingkat pertumbuhan yang tinggi, maka perusahaan ini dianggap tidak mengalami kesulitan untuk membayar dividen kepada investor, sehingga DPR nya tinggi. Investor yang mengamati tingkat pertumbuhan dan DPR yang tinggi membuat investor mau membayar beberapa kali lipat dari setiap earning perusahaan sehingga PER sahamnya tinggi pula. Tingkat earning growth Price Earning

Ratio (Y) Dividend Payout Ratio

(χ1)

Earning Growth (χ2)

yang terus menerus (sustainable rate of growth atau G ) menggambarkan tingkat pertumbuhan penjualan perusahaan jika ingin mempertahankan rasio keuangan yang ada dan tak ingin secara terpaksa menjual bagian ekuitas yang baru (Keown et.al 2001: 136). ROI merupakan salah satu dari rasio profitabilitas. Rasio profitabilitas menjadi salah satu ukuran yang penting juga karena memberikan informasi kepada investor tentang pendapatan yang mampu dihasilkan oleh perusaaan dalam suatu periode tertentu. Jika tingkat pengembalian atas modal tinggi maka, harga sahamnya juga akan tinggi,dan berpengaruh juga pada meningkatnya rasio harga saham tersebut. Dengan demikian, secara simultan Dividend Payout Ratio, Earning Growth, Return On Investment berpengaruh

terhadap Price Earning Ratio , dan secara parsial Dividend Payout Ratio, Earning Growth, Return On Investment berpengaruh terhadap Price Earning Ratio (PER).

2. Hipotesis Penelitian

Berdasarkan tinjauan teoritis di atas, maka hipotesis yang diajukan adalah: H1: Terdapat pengaruh DPR (Dividend Payout Ratio ) terhadap PER

(Price Earning Ratio).

H2: Terdapat pengaruh Earning Growth terhadap PER (Price Earning

Ratio).

H3: Terdapat pengaruh Return On Investment (ROI) terhadap PER (Price

H4: Terdapat pengaruh DPR (Dividend Payout Ratio), Earning Growth,

Return On Investment (ROI ) secara simultan terhadap PER (Price

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Menurut Husein (2006: 63) “desain kausal berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya”.

B. Populasi dan Sampel Penelitian

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian di mana kita tertarik untuk mempelajarinya atau menjadi objek penelitian (Kuncoro, 2003: 103). Populasi pada penelitian ini adalah seluruh perusahaan Barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2005 sampai dengan 2008.

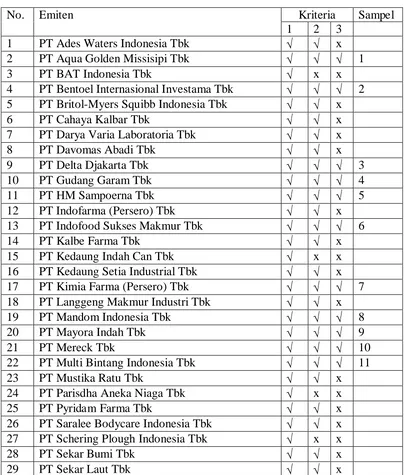

Jumlah populasi dalam penelitian ini adalah sebanyak 35 perusahaan. Sampel adalah suatu himpunan bagian (subset) dari unit populasi (Kuncoro, 2003: 103). Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu

(Sugiyono, 2004: 73). Beberapa pertimbangan yang ditentukan oleh peneliti adalah sebagai berikut:

2. Perusahaan tersebut menghasilkan laba (earning) dalam periode 2005-2008. 3. Perusahaan tersebut telah membayarkan dividen selama periode 2005-2008. Berdasarkan kriteria tersebut, maka perusahaan yang menjadi sampel pada penelitian ini sejumlah 13 perusahaan, yang dapat dilihat dalam tabel 3.1.

Tabel 3.1 Daftar Sampel

No. Emiten Kriteria Sampel

1 2 3

1 PT Ades Waters Indonesia Tbk √ √ x

2 PT Aqua Golden Missisipi Tbk √ √ √ 1

3 PT BAT Indonesia Tbk √ x x

4 PT Bentoel Internasional Investama Tbk √ √ √ 2 5 PT Britol-Myers Squibb Indonesia Tbk √ √ x

6 PT Cahaya Kalbar Tbk √ √ x

7 PT Darya Varia Laboratoria Tbk √ √ x

8 PT Davomas Abadi Tbk √ √ x

9 PT Delta Djakarta Tbk √ √ √ 3

10 PT Gudang Garam Tbk √ √ √ 4

11 PT HM Sampoerna Tbk √ √ √ 5

12 PT Indofarma (Persero) Tbk √ √ x

13 PT Indofood Sukses Makmur Tbk √ √ √ 6

14 PT Kalbe Farma Tbk √ √ x

15 PT Kedaung Indah Can Tbk √ x x

16 PT Kedaung Setia Industrial Tbk √ √ x

17 PT Kimia Farma (Persero) Tbk √ √ √ 7

18 PT Langgeng Makmur Industri Tbk √ √ x

19 PT Mandom Indonesia Tbk √ √ √ 8

20 PT Mayora Indah Tbk √ √ √ 9

21 PT Mereck Tbk √ √ √ 10

22 PT Multi Bintang Indonesia Tbk √ √ √ 11

23 PT Mustika Ratu Tbk √ √ x

24 PT Parisdha Aneka Niaga Tbk √ x x

25 PT Pyridam Farma Tbk √ √ x

26 PT Saralee Bodycare Indonesia Tbk √ √ x 27 PT Schering Plough Indonesia Tbk √ x x

28 PT Sekar Bumi Tbk √ √ x

Sumber: Data diolah penulis, 2010

C. Jenis Data

Peneliti menggunakan data sekunder dalam penelitian ini. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk tabel atau diagram-diagram (Umar, 2001:69).

Data dalam penelitian ini adalah data time series dan cross section. Data time series atau disebut juga data deret waktu merupakan sekumpulan data dari suatu

fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya dalam waktu mingguan, bulanan, atau tahunan. Sedangkan data cross section atau sering disebut data satu waktu merupakan sekumpulan data suatu fenomena tertentu dalam satu kurun waktu saja (Umar, 2003: 70).

D. Metode Pengumpulan Data

Pada penelitain ini, pengumpulan data dilakukan dengan dua tahap, tahap pertama dilakukan melalui studi pustaka, yakni jurnal akuntansi dan dokumentasi penelitian terdahalu sebagai referensi ataupun buku-buku yang berkaitan dengan masalah yang diteliti. Pada tahap kedua, pengumpulan data sekunder yang

30 PT Siantar Top Tbk √ √ x

31 PT Tunas Baru Lampung Tbk √ √ x

32 PT Tempo Scan Tbk √ √ √ 12

33 PT Tiga Pilar Sejahtera Food Tbk √ √ x 34 PT Ultrajaya Milk Industry & Trading Company

Tbk √ √

x

diperoleh dari media internet dengan mendownload melalui situs untuk memperoleh data mengenai laporan keuangan yang telah dipublikasikan.

E. Definisi Operasional dan Pengukuran Variabel Penelitian Variabel-variabel dalam penelitian ini terdiri dari:

1. Variabel Dependen (Variabel Terikat)

Menurut Kuncoro (2003:42), variabel dependen merupakan variabel yang menjadi perhatian utama sebuah pengamatan. Variabel yang dijelaskan atau dipengaruhi oleh variabel independen.

Variabel dependen dalam penelitian ini adalah PER (Price Earning Ratio). Menurut Tandelilin (2001: 191), PER menggambarkan rasio atau

perbandingan antara harga saham terhadap earning perusahaan. PER ini akan memberikan informasi berapa rupiah harga yang harus dibayar investor untuk memperoleh setiap Rp 1,00 earning perusahaan.

2. Variabel Independen (Variabel Bebas)

Menurut Kuncoro (2003:42), variabel independen merupakan variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positip maupun negatip bagi variabel dependen lainnya. Variabel independent dalam penelitian ini adalah :

Dividend Payout Ratio menunjukkan persentase dari setiap rupiah

yang dihasilkan dibagikan kepada pemilik dalam bentuk tunai dihitung dengan membagi deviden kas per saham dengan laba per saham (Sundjaja, 2002: 342) jika pendapatan perusahaan turun pada suatu periode tertentu maka dividen menjadi rendah, bahkan tidak ada. Karena dividen merupakan indikator dari kondisi perusahaan yang akan datang sehingga mungkin dapat berdampak buruk terhadap harga saham dan akhirnya nilai Price Earning Ratio akan turun.

b. Earning Growth (X2)

Earning growth adalah ekspektasi pertumbuhan laba yang diperoleh

suatu perusahaan pada tahun tersebut (Penman,2003:383). Dalam operasionalnya earning growth dihitung dengan rumus

G = ROE x (1-DPR)

Perusahaan yang memiliki pertumbuhan yang terbatas atau pertumbuhan laba yang rendah akan menyebabkan PER yang rendah, sebaliknya perusahaan dengan pertumbuhan laba yang tinggi akan menghasilkan nilai PER yang tinggi.

ROI adalah rasio yang mengukur persentase tingkat pengembalian atas invesatasi aktual yang dilakukan oleh pemegang saham dan dihitumg dengan rumus :

F. Metode Analisis Data

Metode analisis data yang digunakan dalam pebelitian ini adalah metode analisis statistik, dengan menggunakan SPSS 16.0. Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis.

1. Pengujian Asumsi Klasik a. Uji Normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis data. Jika data normal digunakan uji parametik dan jika data tidak normal digunakan non parametik atau treatment agar data normal. Tujuan uji normalitas adalah untuk mengetahui apakah data dalam bentuk distribusi normal atau tidak. Untuk menguji normalitas data peneliti mengggunakan uji Kolmogorov Smirnov. Apabila probabilitas > 0,05, maka distribusi data normal dan dapat digunakan regresi berganda.

b. Uji Multikolinearitas

tidak terjadi korelasi diantara variabel independen. Deteksi multikolienaritas pasa suatu model dapat dilihat yaitu jika nilai variance inflation factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolienaritas.

c.Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi atau kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya, hal ini sering ditemukan pada time series. Pada data crossection, masalah autokorelasi relatif tidak terjadi.

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut: 1) Bila nilai Durbin-Watson (DW) terletak antara batas atas atau Upper Bound (DU) da 4-DU, maka koefisien autokorelasi sama dengan nol

berarti tidak ada autokorelasi.

2) Bila nilai DW lebih rendah dari pada batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari pada nol, berarti ada autokorelasi positip.

4) Bila nilai DW terletak diantara batas atas (DU) dan batas bawah (DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedasitas dan jika berbeda disebut heterokedasitas. Model regresi yang baik adalah yang homokedasitas atau tidak terjadi heterokedasitas.

Untuk mendeteksi ada tidaknya heterokedasitas, menurut Ghozali (2005:105) dapat dilihat dari grafik Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heterokedasitas. Sebaliknya jika tidak ada pola yang jelas, serta titik-titik yang menyebar maka tidak terjadi heterokedasitas.

Heteroskedastisitas. Jika variabel independen tidak signifikan secara statistik terhadap variabel dependen (siginifikansi > 0,05) maka tidak terjadi Heteroskedastisitas.

2. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan uji-t dan uji-F. Uji-t dilakukan untuk mengetahui signifikan tidaknya pngaruh masing – masing variabel bebas terhadap variabel terikat, atau dengan kata lainuntuk menguji pengaruh variabel independen dan variabel dependen secara parsial.

Hipotesis yang akan dijui adalah :

Ho = tidak semua variabel independen berpengaruh secara parsial terhadap variabel dependen.

Ha = semua variabel independen berpengaruh secara parsial terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan ketentuan :

Jika t-hitung< t-tabel,maka Ha diterima dan Ho ditolak; Jika t-hitung>t-tabel,maka Ho diterima dan Ha ditolak.

Uji-F dilakukan untuk menguji pengaruh variabel DPR (Divident Payout Ratio), Earning Growth, ROI (Return On Investment) secara bersama – sama

terhadap PER (Price Earning Ratio).

Y = α + b1X1 + b2X2 + b3X3 + b4X4 + e

Ket : Y = PER X1 = DPR

X2 = Earning Growth

X3 = ROI α = konstanta

b1, b2, b3, b4 = koefisien regresi

e = Error

Hipotesis yang akan diuji adalah :

Ho = tidak semua variabel independen berpengaruh secara simultan terhadap variabel dependen.

Ha = semua variabel independen berpengaruh secara simultan terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan signifikasi hitung dengan F-tabel dengan ketentuan :

Jika F-hitung < F- tabel, maka Ha diterima dan Ho ditolak; Jika F-hitung > F-tabel, maka Ho diterima dan Ha ditolak.

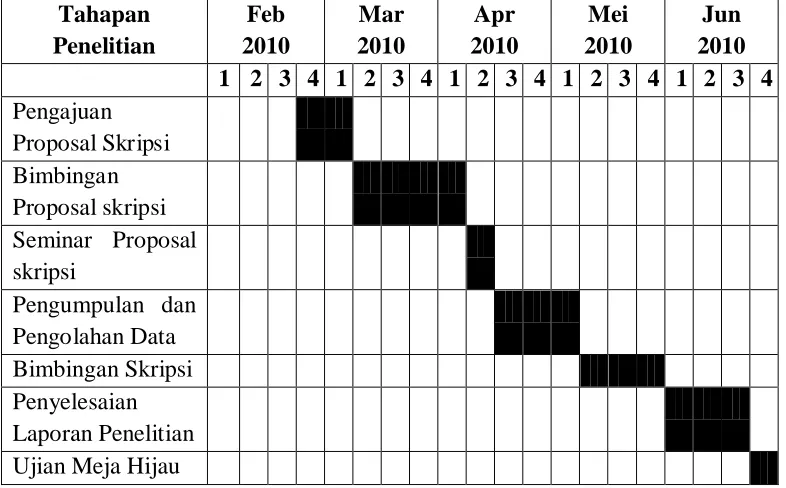

G. Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian

Tahapan Penelitian

Feb 2010

Mar 2010

Apr 2010

Mei 2010

Jun 2010 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan

Proposal Skripsi Bimbingan Proposal skripsi Seminar Proposal skripsi

Pengumpulan dan Pengolahan Data Bimbingan Skripsi Penyelesaian

AB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

[image:47.595.98.535.402.685.2]Objek penelitian ini adalah perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia, dimana jumlah seluruh perusahaan barang konsumsi tersebut adalah 35 perusahaan. Setelah data terkumpul, seluruh perusahaan yang termasuk dalam populasi diseleksi berdasarkan kriteria yang telah ditentukan. Dari penyeleksian tersebut diperoleh 13 perusahaan yang menjadi sampel atau 52 data observasi yang memenuhi kriteria. Berikut tabel data PER, DPR, Earning Growth, dan ROI untuk tahun 2005-2008.

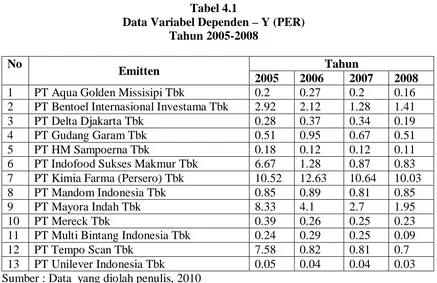

Tabel 4.1

Data Variabel Dependen – Y (PER) Tahun 2005-2008

No

Emitten Tahun

2005 2006 2007 2008 1 PT Aqua Golden Missisipi Tbk 0.2 0.27 0.2 0.16 2 PT Bentoel Internasional Investama Tbk 2.92 2.12 1.28 1.41

3 PT Delta Djakarta Tbk 0.28 0.37 0.34 0.19

4 PT Gudang Garam Tbk 0.51 0.95 0.67 0.51

5 PT HM Sampoerna Tbk 0.18 0.12 0.12 0.11

6 PT Indofood Sukses Makmur Tbk 6.67 1.28 0.87 0.83 7 PT Kimia Farma (Persero) Tbk 10.52 12.63 10.64 10.03

8 PT Mandom Indonesia Tbk 0.85 0.89 0.81 0.85

9 PT Mayora Indah Tbk 8.33 4.1 2.7 1.95

10 PT Mereck Tbk 0.39 0.26 0.25 0.23

11 PT Multi Bintang Indonesia Tbk 0.24 0.29 0.25 0.09

12 PT Tempo Scan Tbk 7.58 0.82 0.81 0.7

13 PT Unilever Indonesia Tbk 0.05 0.04 0.04 0.03 Sumber : Data yang diolah penulis, 2010

memiliki PER terendah dengan nilai PER 0,05. Nilai rata-rata PER perusahaan sampel untuk tahun 2006 adalah 2,978.

Pada tahun 2006 Kimia Farma (Persero), Tbk tetap memiliki nilai PER tertinggi dengan nilai PER 12,63 sedangkan PT Unilever Indonesia, Tbk masih memiliki nilai PER terendah dengan nilai PER 0,04. Nilai rata-rata PER perusahaan sampel untuk tahun 2006 adalah 1,857.

Pada tahun 2007 perusahaan Kimia Farma (Persero), Tbk kembali memiliki nilai PER tertinggi dengan nilai PER sebesar 10,64 sedangkan nilai PER terendah juga tetap dimiliki perusahaan Unilever Indonesia, Tbk dengan dengan nilai PER sebesar 0,04. Nilai rata-rata PER perusahaan sampel untuk tahun 2007 adalah 1,46.

[image:48.595.100.532.555.757.2]Pada tahun 2008 juga kembali PT Kimia Farma (Persero),Tbk yang memiliki PER tertinngi dengan nilai 10,03. PER teredah juga masih dimiliki PT Unilever, Tbk dengan nilai 0,03. Nilai rata- rata PER unutk tahun 2008 adalah 1,32.

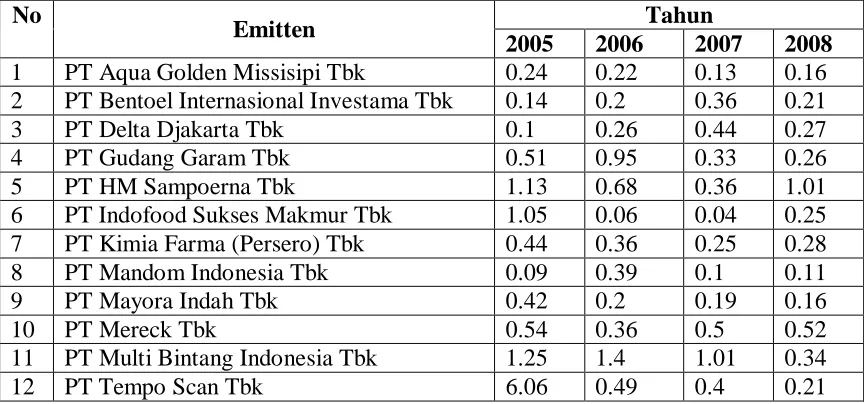

Tabel 4.2

Data Variabel Independen – X1 (DPR)

Tahun 2005 – 2008 No

Emitten Tahun

2005 2006 2007 2008 1 PT Aqua Golden Missisipi Tbk 0.24 0.22 0.13 0.16 2 PT Bentoel Internasional Investama Tbk 0.14 0.2 0.36 0.21

3 PT Delta Djakarta Tbk 0.1 0.26 0.44 0.27

4 PT Gudang Garam Tbk 0.51 0.95 0.33 0.26

5 PT HM Sampoerna Tbk 1.13 0.68 0.36 1.01

6 PT Indofood Sukses Makmur Tbk 1.05 0.06 0.04 0.25 7 PT Kimia Farma (Persero) Tbk 0.44 0.36 0.25 0.28

8 PT Mandom Indonesia Tbk 0.09 0.39 0.1 0.11

9 PT Mayora Indah Tbk 0.42 0.2 0.19 0.16

10 PT Mereck Tbk 0.54 0.36 0.5 0.52

11 PT Multi Bintang Indonesia Tbk 1.25 1.4 1.01 0.34

13 PT Unilever Indonesia Tbk 1.06 0.88 0.84 0.08 Sumber : Data yang diolah penulis, 2010

Berdasarkan tabel data variabel independen – X1 (DPR) tersebut, pada tahun

2005 perusahaan PT Tempo Scan, Tbk , memiliki nilai DPR tertinggi yaitu sebesar 6,06 yang berarti bahwa perusahaan ini membayar deviden sebesar 6,06 % dari earning yang diperolehnya pada tahun tersebut. Perusahaan PT Mandom Indonesia, Tbk mempunyai rasio DPR terendah yaitu 0,09 %. Dividend Payout Ratio rata-rata perusahaan sampel untuk tahun 2005 adalah 1,002%.

Pada tahun 2006 perusahaan PT Multi Bintang Indonesia, Tbk memiliki nilai DPR tertinggi yaitu sebesar 1,4 %. Perusahaan PT. Indofood sukses makmur, Tbk mempunyai rasio DPR terendah yaitu 0,06 %. Dividend Payout Ratio rata-rata perusahaan sampel untuk tahun 2006 adalah 0,496 %.

Pada tahun 2007 perusahaan PT Multi Bintang Indonesia, Tbk mempunyai DPR tertinggi sebesar 1,01 % sedangkan Perusahaan PT. Indofood Sukses Makmur, Tbk masih tetap menjadi perusahan yang membayar deviden terendah yaitu sebesar 0,04 %. Dividend Payout Ratio rata-rata perusahaan sampel untuk tahun 2007 adalah 0,381 %.

Pada tahun 2008 perusahaan dengan PT. HM Sampoerna, Tbk, merupakan perusahan yang paling tinggi membayar deviden, perusahaan ini mempunyai DPR sebesar 1,01 % sedangkan perusahaan yang paling rendah DPR nya pada tahun ini adalah perusahaan PT Unilever Indonesia , Tbk dengan nilai DPR sebesar 0,08 %. Dividend Payout Ratio rata-rata perusahaan sampel untuk tahun 2008 adalah

0,297%.

Data Variabel Independen – X2 ( Earning Growth)

Tahun 2005-2008 No

Emitten Tahun

2005 2006 2007 2008 1 PT Aqua Golden Missisipi Tbk 12.05 8.48 11.36 11.9 2 PT Bentoel Internasional Investama Tbk 8.48 9.82 10.01 10.9

3 PT Delta Djakarta Tbk 12.51 7.42 5.78 11.8

4 PT Gudang Garam Tbk 7.07 0.35 6.81 9.02

5 PT HM Sampoerna Tbk -6.8 19.64 28.91 -0.6

6 PT Indofood Sukses Makmur Tbk -27.47 12.37 13.1 9.12 7 PT Kimia Farma (Persero) Tbk 3.51 3.23 4.3 4.19 8 PT Mandom Indonesia Tbk 18.49 10.03 14.83 12.57

9 PT Mayora Indah Tbk 2.98 7.67 10.61 13.3

10 PT Mereck Tbk 14.6 23.42 15.95 14.39

11 PT Multi Bintang Indonesia Tbk -9.48 -14.84 -0.37 42.55

12 PT Tempo Scan Tbk -83.75 7.13 7.9 11.33

13 PT Unilever Indonesia Tbk -3.86 8.03 11.91 71.21 Sumber : Data yang diolah penulis, 2010

Berdasarkan tabel data variabel independen – X2 ( Earning Growth) tersebut,

pada tahun 2005 perusahaan PT Mandom Indonesia, Tbk memiliki tingkat pertumbuhan laba tertinggi yaitu sebesar 18,49 %. Perusahaan PT Tempo Scan, Tbk mempunyai tingkat pertumbuhan laba terendah yaitu -83,75%. Tingkat pertumbuhan laba rata-rata perusahaan sampel untuk tahun 2005 adalah - 3,97 %.

Pada tahun 2006 perusahaan PT Merck, Tbk memiliki tingkat pertumbuhan laba tertinggi yaitu sebesar 23,42 %. Perusahaan PT Multi Bintang Indonesia Tbk mempunyai tingkat pertumbuhan laba terendah yaitu -14,84 %. Tingkat pertumbuhan laba rata-rata perusahaan sampel untuk tahun 2006 adalah 7,9 %.

pertumbuhan laba terendah yaitu sebesar -0,37 %. Tingkat pertumbuhan rata-rata perusahaan sampel untuk tahun 2007 adalah 10,85 %.

Pada tahun 2008 perusahaan PT Unilever Indonesia Tbk mempunyai tingkat pertumbuhan laba tertinggi sebesar 71,21 %, sedangkan perusahaan PT HM Sampoerna, Tbk yang mempunyai tingkat pertumbuhan laba terendah yaitu sebesar

[image:51.595.98.534.370.616.2]-0,6 %. Tingkat pertumbuhan laba rata-rata perusahaan sampel untuk tahun 2008 adalah 17,05 %.

Tabel 4.4

Data Variabel Independen – X3 ( ROI )

Tahun 2005-2008 No

Emitten Tahun

2005 2006 2007 2008 1 PT Aqua Golden Missisipi Tbk 8.79 6.14 7.39 8.21 2 PT Bentoel Internasional Investama Tbk 5.87 6.2 6.29 5.37

3 PT Delta Djakarta Tbk 10.49 7.58 7.99 11.99

4 PT Gudang Garam Tbk 8.54 4.64 6.07 7.81

5 PT HM Sampoerna Tbk 19.97 27.89 23.11 24.14

6 PT Indofood Sukses Makmur Tbk 0.84 4.06 3.3 2.61 7 PT Kimia Farma (Persero) Tbk 4.49 3.49 3.76 3.83 8 PT Mandom Indonesia Tbk 17.02 14.89 15.34 12.61

9 PT Mayora Indah Tbk 3.13 6.02 7.48 6.71

10 PT Mereck Tbk 24.36 30.61 27.03 26.29

11 PT Multi Bintang Indonesia Tbk 15.12 12.05 13.57 23.61

12 PT Tempo Scan Tbk 12.65 10.99 10.04 10.81

13 PT Unilever Indonesia Tbk 37.49 37.22 36.79 37.01 Sumber : Data yang diolah penulis, 2010

Berdasarkan tabel data variabel independen – X3 ( ROI ) tersebut, pada tahun

Pada tahun 2006 perusahaan PT Unilever Indonesia Tbk memiliki ROI tertinggi yaitu sebesar 37,22. Perusahaan PT Kimia Farma, Tbk mempunyai ROI terendah yaitu 3,49. Return On Investment rata-rata perusahaan sampel untuk tahun 2006 adalah 13,21.

Pada tahun 2007 perusahaan PT Unilever Indonesia Tbk mempunyai ROI tertinggi sebesar 36,79 sedangkan perusahaan merupakan perusahan yang mempunyai ROI terendah PT Indofood Sukses Makmur Tbk yaitu sebesar 3,3. Return On Investment rata – rata perusahaan sampel untuk tahun 2007 adalah

12,94.

Pada tahun 2008 perusahaan PT Unilever Indonesia Tbk kembali yang mempunyai ROI tertingi sebesar 37,01 sedangkan perusahaan PT Indofood Sukses makmur, Tbk yang mempunyai ROI terendah yaitu sebesar 2,61. Return On Investment rata-rata perusahaan sampel untuk tahun 2008 adalah 13,92.

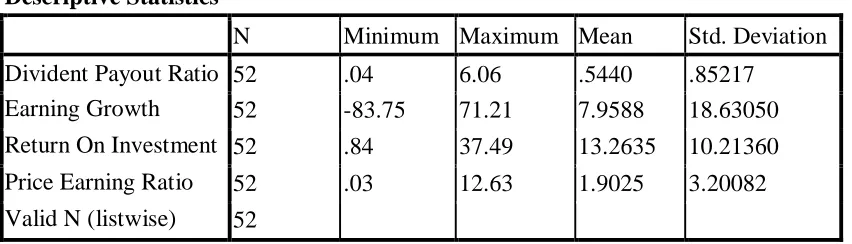

B. Statistik Deskriptif

Menurut Sugiyono (2004:142), statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Statistik deskriptif dalam penelitian ini hanya untuk mendeskripsikan data sampel, dan tidak membuat kesimpulan yang berlaku untuk populasi di mana sampel di ambil.

varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi). Gambaran statistik seluruh sampel dapat dilihat dari tabel 4.4.

Tabel 4.5 Descriptive Statistics

Sumber : Output SPSS, diolah Peneliti, 2010

Dari tabel 4.5. tersebut, dapat dideskripsikan mengenai data-data dalam penelitian ini, yaitu :

Variabel PER mempunyai nilai minimum 0,03 ; nilai maksimum 12,63 ; nilai rata-ratanya adalah 1,9025 dengan deviasi standar sebesar 3,20082 dan jumlah observasi sebanyak 52.

Variabel DPR mempunyai nilai minimum 0.04 ; nilai maksimum 6,06 ; nilai rata-ratanya adalah 0,5440 dengan deviasi standar sebesar 0,85217 dan jumlah observasi sebanyak 52.

Variabel Earning Growth mempunyai nilai minimum -83,75 ; nilai maksimum 71,21 ; nilai rata-ratanya adalah 7,9588 dengan deviasi standar sebesar 18,63050 dan jumlah observasi sebanyak 52.

Variabel Return On Investment mempunyai nilai minimum 0,84 ; nilai maksimum 37,49 ; nilai rata-ratanya adalah 13,2635 dengan deviasi standar sebesar 10,21360 dan jumlah observasi sebanyak 52.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Divident Payout Ratio 52 .04 6.06 .5440 .85217

C. Pengujian Asumsi Klasik

Uji asumsi klasik merupakan syarat yang harus dipenuhi model regresi dengan metode Ordinary Least Squares (OLS) agar memberikan hasil yang Best Linear Unbiased Estimator (BLUE). Adapun pengujian asumsi klasik tersebut meliputi :

1. Uji Normalitas

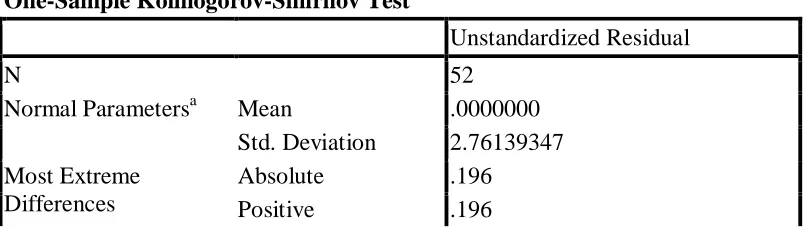

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk

mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali

(2005:115), memberikan pedoman pengambilan keputusan tentang data mendekati

atau merupakan distribusi normal berdasarkan uji Kolmogorov-Smirnov yang dapat

dilihat dari :

Nilai sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah

tidak normal.

Nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah

normal.

[image:54.595.113.517.635.749.2]Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini :

Tabel 4.6 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 52

Normal Parametersa Mean .0000000 Std. Deviation 2.76139347 Most Extreme

Differences

Absolute .196

Negative -.165

Kolmogorov-Smirnov Z 1.415

Asymp. Sig. (2-tailed) .036

a. Test distribution is Normal.

Sumber : Output SPSS, diolah Peneliti, 2010

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti yang terdapat dalam tabel 4.6 dapat disimpulkan bahwa data tidak terdistribusi normal, hal ini dapat dilihat dari nilai Asymp.Sig.(2-tailed) Kolmogorov-Smirnov sebesar 0,036 yang lebih kecil dari 0,05. Data yang tidak

berdistribusi normal dapat disebabkan oleh adanya data yang outlier yaitu data yang memiliki nilai yang sangat menyimpang dari nilai data lainnya. Menurut Erlina (2007:106) ada beberapa cara mengubah model regresi menjadi normal yaitu :

a. Lakukan transformasi data ke bentuk lainnya,

b. Lakukan trimming, yaitu membuang data outlier,

c. Lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai

tertentu.

Hasil pengolahan data menunjukkan bahwa data tidak terdistribusi normal, maka dilakukan tindakan perbaikan (treatment) agar model regresi memenuhi asumsi normalitas. Dalam penelitian ini peneliti melakukan transformasi data ke model logaritma natural (Ln), kemudian data diuji ulang berdasarkan asumsi normalitas.

[image:55.595.112.521.111.193.2]Tabel 4.7

Hasil Uji Normalitas Pada Data Setelah Transformasi LogaritmaNatural

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 44

Normal Parametersa Mean .0000000 Std. Deviation .95147307 Most Extreme

Differences

Absolute .124 Positive .088 Negative -.124

Kolmogorov-Smirnov Z .819

Asymp. Sig. (2-tailed) .513 a. Test distribution is Normal.

Sumber : Output SPSS, diolah Penulis, 2010

dilampirkan grafik histogram dan grafik p-plot data yang telah berdistribusi normal.

Gambar 4.1 Histogram Sumber : Output SPSS, diolah Penulis, 2010

Gambar 4.2 Grafik Normal P-Plot

Sumber : Output SPSS, diolah Penulis, 2010

Menurut Ghozali (2005:112), pendeteksian normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik, yaitu jika data (titik) menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, hal ini menunjukkan data yang telah terdistribusi normal. Gambar 4.2 menunjukkan bahwa data (titik) menyebar di sekitar dan mendekati garis diagonal. Hal ini sejalan dengan hasil pengujian dengan menggunakan histogram bahwa data telah terdistribusi normal. Karena secara keseluruhan data telah terdistribusi secara normal, maka dapat dilakukan pengujian asumsi klasik lainnya.

Uji multikolinieritas bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antara variabel independen. Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dapat dilihat dari :

a. nilai tolerance dan lawannya,

b. Variance Inflatin Factor (VIF).

[image:59.595.114.479.550.675.2]Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai Tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerance < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005 : 91). Hasil dari uji multikolinieritas dapat dilihat pada tabel berikut ini :

Tabel 4.8

Hasil Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

B Tolerance VIF

1 (Constant) 3.250

Ln_Divident Payout Ratio .000 .445 2.249 Ln_Earning Growth -.283 .300 3.333 Ln_Return On Investment -1.352 .321 3.113 a. Dependent Variable: Ln_Price Earning Ratio

Berdasarkan tabel 4.8 dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinieritas. Hal tersebut dapat dilihat dengan membandingkannya dengan nilai Tolerence atau VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai Tolerence yang lebih besar dari 0,10. Jika dilihat dari VIF-nya, bahwa masing-masing variabel bebas lebih kecil dari 10. Dengan demikian dapat disimpulkan bahwa tidak terjadi gejala multikolinieritas dalam variabel bebasnya.

3. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan Uji Durbin Watson. Menurut Sunyoto (2009:91), untuk melihat ada tidaknya autokorelasi dilihat dari:

a. Angka D-W di bawah –2 berarti ada autokorelasi positif

b. Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

Tabel 4.9

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .774a .599 .569 .98651 1.505

a. Predictors: (Constant), Ln_Return On Investment, Ln_Divident Payout Ratio, Ln_Earning Growth

b. Dependent Variable: Ln_Price Earning Ratio Sumber : Output SPSS, diolah Penulis, 2010

Tabel 4.9 menunjukkan hasil uji autokorelasi variabel penelitian. Berdasarkan hasil pengujiannya dapat dilihat bahwa tidak terjadi autokorelasi antar kesalahan pengganggu antar periode. Hal tersebut dilihat dari nilai Durbin-Watson (D-W) sebesar 1.505. Angka D-W berada diantara -2 dan 2, yang mengartikan bahwa angka DW lebih besar dari -2 dan lebih kecil dari 2. Jadi dapat disimpulkan bahwa tidak ada autokorelasi positif maupun negatif.

4. Uji Heteroskedastisitas

Dasar pengambilan keputusannya menurut Ghozali (2005:105) adalah sebagai berikut:

Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

[image:62.595.128.507.442.599.2]Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi gejala heterokedastisitas atau tidak dengan cara mengamati penyebaran titik-titik pada grafik.

Gambar 4.3

Hasil Uji Heteroskedastisitas Sumber : Output SPSS, diolah Peneliti, 2010

heterokedastisitas, sehingga model ini layak dipakai untuk memprediksi Price Earning Ratio pada perusahaan barang konsumsi yang terdaftar di Bursa Efek

Indonesia berdasarkan masukan variabel independen yaitu Dividend Payout Ratio, Earning Growth, Return On Investment.

D. Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimstor (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis.

1. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan dengan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen. Adapun hasil pengolahan data dengan analisis regresi dapat dilihat pada tabel 4.10.

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 3.250 .661 4.919 .000

Ln_Divident Payout Ratio .001 .316 .000 .001 .999

Ln_Earning Growth -.283 .345 -.150 -.820 .417

Ln_Return On Investment -1.352 .355 -.673 -3.812 .000

a. Dependent Variable: Ln_Price Earning Ratio

Sumber : Output SPSS, diolah Penulis, 2010

Berdasarkan tabel 4.10 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda yaitu:

Y = 3.250 + 0.001X1- 0.283 X2 – 1.352X3

Model regresi tersebut akan diinterpretasikan sebagai berikut: a) Nilai β0 = 3.250

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu Divident Payout Ratio, Earning Growth,Return On Investment maka perubahan nilai Price Earning Ratio yang dilihat dari nilai Y adalah sebesar 3.250.

b) Nilai β1 = 0.001

Koefisisen regresi β1 ini menunjukkan bahwa setiap variabel Divident payout

ratio meningkat sebesar satu satuan, maka Price Earning Ratio akan meningkat <