Informasi Dokumen

- Penulis:

- Dewi Agustina Haloho

- Pengajar:

- Bapak Drs. Rustam, M.Si, Ak.

- Ibu Dra. Salbiah, M.Si, Ak.

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Akuntansi

- Topik: Analisa Pengakuan Pendapatan Dan Beban Pada RSUP. H. Adam Malik

- Tipe: skripsi

- Tahun: 2013

- Kota: Medan

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini menjelaskan latar belakang masalah yang dihadapi oleh RSUP. H. Adam Malik dalam pengakuan pendapatan dan beban. Perkembangan perekonomian yang pesat menuntut akuntansi untuk menyajikan informasi yang akurat mengenai transaksi keuangan. Terdapat dilema antara memberikan pelayanan kesehatan dan meningkatkan pendapatan. Penelitian ini bertujuan untuk menganalisis pengakuan pendapatan dan beban yang sesuai dengan Standar Akuntansi Keuangan.

1.1 Latar Belakang Masalah

Latar belakang menjelaskan pentingnya pengakuan pendapatan dan beban dalam akuntansi rumah sakit. Rumah sakit harus memberikan pelayanan yang baik sambil tetap berusaha meningkatkan pendapatan. Penelitian ini menyoroti bagaimana pengakuan pendapatan dan beban dapat mempengaruhi kelangsungan operasional rumah sakit.

1.2 Perumusan Masalah

Perumusan masalah berfokus pada pertanyaan utama yaitu bagaimana pengakuan pendapatan dan beban pada RSUP. H. Adam Malik sesuai dengan Standar Akuntansi Keuangan yang berlaku. Ini menjadi dasar untuk analisis lebih lanjut dalam penelitian ini.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui kebijakan akuntansi yang diterapkan oleh rumah sakit dalam pengakuan pendapatan dan beban serta untuk mengevaluasi kesesuaian kebijakan tersebut dengan Standar Akuntansi Keuangan yang berlaku.

1.4 Manfaat Penelitian

Manfaat penelitian ini diharapkan dapat memberikan wawasan bagi penulis, perusahaan, dan akademisi. Penelitian ini dapat menjadi referensi untuk praktik akuntansi yang lebih baik di rumah sakit dan memberikan informasi bagi penelitian selanjutnya.

II. TINJAUAN PUSTAKA

Bagian ini membahas teori-teori yang relevan terkait pendapatan dan beban. Ini mencakup pengertian, jenis-jenis pendapatan dan beban, serta pengakuan pendapatan dan beban berdasarkan Standar Akuntansi Keuangan. Tinjauan pustaka ini memberikan landasan teoritis bagi analisis yang dilakukan.

2.1 Pendapatan

Pendapatan didefinisikan sebagai arus masuk yang berasal dari penjualan barang dan jasa. Terdapat dua jenis pendapatan: operasional dan non-operasional. Pendapatan operasional berasal dari aktivitas utama rumah sakit, sedangkan pendapatan non-operasional berasal dari sumber lain yang tidak terkait langsung dengan kegiatan utama.

2.2 Beban

Beban diartikan sebagai pemakaian barang dan jasa untuk memperoleh pendapatan. Beban dapat dikategorikan menjadi beban langsung dan tidak langsung. Beban langsung berkaitan langsung dengan pendapatan, sedangkan beban tidak langsung tidak memiliki hubungan langsung dengan pendapatan tertentu.

2.3 Pengakuan Pendapatan dan Beban

Pengakuan pendapatan dan beban adalah proses formal untuk mencatat dan melaporkan transaksi keuangan. Pendapatan diakui saat jasa diberikan atau barang diserahkan, sedangkan beban diakui berdasarkan prinsip penandingan, yaitu saat beban terkait dengan pendapatan yang dihasilkan.

2.4 Tinjauan Penelitian Terdahulu

Penelitian ini mereplikasi beberapa studi sebelumnya yang membahas pengakuan pendapatan dan beban, namun dengan fokus yang berbeda. Penelitian terdahulu lebih banyak membahas pengakuan pendapatan tanpa menganalisis beban secara mendalam.

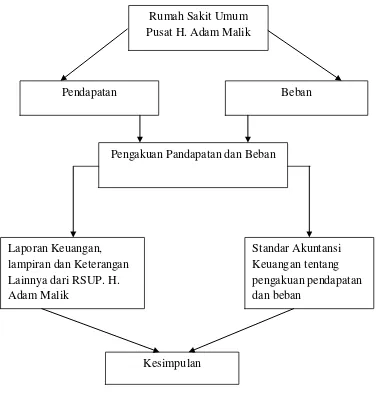

2.5 Kerangka Konseptual

Kerangka konseptual menggambarkan hubungan antara pendapatan dan beban dalam konteks rumah sakit. Ini menekankan pentingnya pengakuan yang tepat untuk memastikan laporan keuangan yang akurat dan sesuai dengan standar akuntansi yang berlaku.

III. METODE PENELITIAN

Metode penelitian ini menggunakan pendekatan deskriptif analitis untuk menganalisis pengakuan pendapatan dan beban. Data dikumpulkan melalui wawancara, observasi, dan studi dokumentasi untuk mendapatkan informasi yang relevan.

3.1 Jenis Penelitian

Penelitian ini bersifat deskriptif dengan fokus pada analisis pengakuan pendapatan dan beban di RSUP. H. Adam Malik. Pendekatan ini memungkinkan penulis untuk menjelaskan dan menggambarkan praktik akuntansi yang ada.

3.2 Jenis Data

Data yang digunakan dalam penelitian ini terdiri dari data primer yang diperoleh melalui wawancara dan observasi, serta data sekunder yang mencakup dokumen-dokumen terkait yang sudah ada di rumah sakit.

3.3 Metode Analisis Data

Metode analisis data yang digunakan adalah deskriptif analitis, di mana data yang dikumpulkan akan disusun dan dianalisis untuk memberikan keterangan yang lengkap mengenai pengakuan pendapatan dan beban.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data meliputi observasi langsung terhadap objek penelitian, wawancara dengan pihak yang berkompeten, dan studi dokumentasi untuk mendapatkan informasi yang mendukung penelitian.

3.5 Jadwal dan Lokasi Penelitian

Penelitian ini dilaksanakan selama delapan minggu, dengan alokasi waktu untuk persiapan, pelaksanaan penelitian, penyusunan skripsi, dan konsultasi dengan pembimbing.

IV. HASIL DAN PEMBAHASAN

Hasil penelitian menunjukkan bahwa pengakuan pendapatan dan beban di RSUP. H. Adam Malik sudah sesuai dengan Standar Akuntansi Keuangan. Penelitian ini juga memberikan gambaran umum mengenai struktur organisasi dan fungsi rumah sakit.

4.1 Gambaran Umum Perusahaan

RSUP. H. Adam Malik adalah rumah sakit kelas A yang berfungsi sebagai pusat pendidikan dan pelayanan kesehatan. Didirikan berdasarkan SK Menkes, rumah sakit ini memiliki peran penting dalam memberikan layanan kesehatan kepada masyarakat.

4.2 Hasil Penelitian

Hasil penelitian menunjukkan bahwa pengakuan pendapatan dan beban di RSUP. H. Adam Malik menggunakan basis akrual. Pendapatan diakui pada saat pelayanan diberikan, sementara beban diakui sesuai dengan prinsip penandingan.

4.3 Pembahasan

Pembahasan mendalam mengenai analisis pengakuan pendapatan dan beban, termasuk tantangan yang dihadapi rumah sakit dalam menerapkan standar akuntansi. Penelitian ini juga membahas dampak dari pengakuan yang tepat terhadap kinerja keuangan rumah sakit.

V. KESIMPULAN DAN SARAN

Kesimpulan penelitian menegaskan bahwa pengakuan pendapatan dan beban di RSUP. H. Adam Malik sudah sesuai dengan standar yang berlaku. Saran diberikan untuk meningkatkan praktik akuntansi di rumah sakit agar lebih transparan dan akuntabel.

5.1 Kesimpulan

Kesimpulan menyatakan bahwa pengakuan pendapatan dan beban di RSUP. H. Adam Malik telah dilakukan sesuai dengan Standar Akuntansi Keuangan, yang berdampak positif terhadap laporan keuangan rumah sakit.

5.2 Saran

Saran untuk rumah sakit termasuk peningkatan pelatihan bagi staf akuntansi dan penerapan sistem informasi akuntansi yang lebih baik untuk mendukung pengakuan pendapatan dan beban yang lebih akurat.

Referensi Dokumen

- Metodologi Penelitian Bisnis untuk Akuntansi Keuangan dan Manajemen ( Erlina dan Sri Mulyani )

- Teori Akuntansi ( Harahap, Sofyan Syafri )

- Standar Akuntansi Keuangan ( Ikatan Akuntan Indonesia )

- Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi ( Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara )

- Akuntansi Intermediate, Jilid tiga, Edisi Kesepuluh ( Kieso, Donald E., Weygandt, Jerry J dan Terry Warfield )