PENENTUAN HARGA PREMI, FUNGSI PERMINTAAN, DAN

KESETIMBANGANNYA PADA PORTFOLIO HETEROGEN

USEP SHOLAHUDIN

SEKOLAH PASCA SARJANA

INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa tesis dengan judul Penentuan Harga Premi, Fungsi Permintaan, dan Kesetimbangannya pada Portfolio Heterogen adalah karya saya sendiri dengan arahan dari komisi pembimbing, dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, September 2012

USEP SHOLAHUDIN. Premium Pricing, Demand Function, and Equilibrium in Heterogenous Portfolio. Supervised by I GUSTI PUTU PURNABA and RETNO BUDIARTI.

A heterogenous portfolio is a collection of insureds, which can be grouped into several risk classes. The insurer determines premium pricing in each risk class, using a certain pricing function. Pricing function is a function that states the amount of the premium based on the number of insured in each class. Each class has its own demand function, which determines the number of insured in this class as a function of the premium. This thesis aims to study the interaction between the number of insured in each class of a heterogenous portfolio and its premium. First, the insurer determines the premiums based on some initial number of insured in each class. Then, market reacts by updating the number of the policyholders. As a consequence, the insurer updates the premium. This process repeats until a certain condition is satisfied. This process has been proved to have an equilibrium point. The characteristics of the equilibrium point are determined by the fixed-point theorem. Finally, to illustrate the theory, the calculation of premium based on a demand function in equilibrium point for five risk classes is applied using Mathematica software.

USEP SHOLAHUDIN. Penentuan Harga Premi, Fungsi Permintaan, dan Kesetimbangannya pada Portfolio Heterogen. Dibimbing oleh I GUSTI PUTU PURNABA dan RETNO BUDIARTI.

Suatu portfolio disebut portfolio heterogen karena terdiri dari beberapa kelas risiko. Harga premi di tiap kelas risiko ditentukan berdasarkan rataan dan ragam dari sebaran klaimnya. Penentuan harga premi merupakan salah satu fungsi yang rawan dalam perusahaan asuransi. Harga premi yang ditentukan harus cukup tinggi untuk meliput beban pembayaran klaim, tetapi cukup rendah sehingga kompetitif dengan harga premi perusahaan asuransi lain.

Penentuan harga premi menggunakan dua prinsip. Prinsip pertama, harga premi yang ditentukan haruslah wajar. Tingkat kewajaran harga premi terukur dari besarnya jarak antara pendapatan dari premi total dengan pengeluaran dari klaim total. Prinsip kedua, peluang kebangkrutan perusahaan asuransi haruslah rendah, dan besarnya adalah �, 0 <� < 1. Peluang kebangkrutan adalah peluang dimana besarnya pengeluaran klaim total lebih besar daripada pendapatan premi total.

Dua prinsip tersebut, menjadi dasar untuk menentukan harga premi di tiap kelas risiko, dan dimodelkan menggunakan pendekatan dua masalah pengoptimuman. Pendekatan pertama, mendapatkan harga premi optimal, dengan cara meminimumkan penjumlahan nilai harapan dari kuadrat selisih antara klaim total dengan premi total yang terboboti, dengan kendala peluang, peluang kebangkrutan lebih kecil dari suatu nilai yang ditetapkan. Pendekatan kedua, meminimumkan peluang kebangkrutan, dengan kendala, jumlah nilai harapan dari kuadrat selisih antara klaim total dengan premi total yang terboboti lebih kecil dari suatu nilai yang ditetapkan.

Pemrograman taklinear digunakan untuk menemukan solusi optimum dari dua pendekatan tersebut. Solusi dari dua pendekatan disebut fungsi harga. Fungsi harga adalah fungsi yang menyatakan besarnya harga premi, berdasarkan jumlah peserta di tiap kelas risiko. Setiap kelas risiko memiliki fungsi permintaan masing-masing. Fungsi permintaan yaitu fungsi yang menyatakan jumlah peserta, berdasarkan harga preminya pada masing-masing kelas risiko.

Tujuan dari penulisan tesis ini adalah, mempelajari interaksi antara jumlah peserta asuransi pada portfolio heterogen dengan harga preminya. Pertama, perusahaan asuransi menentukan harga premi di tiap kelas risiko menggunakan fungsi harga. Selanjutnya, pasar bereaksi, sehingga menyebabkan terjadinya perubahan jumlah peserta di tiap kelas risiko. Sebagai konsekuensinya, perusahaan mengantisipasi dengan perubahan harga premi, dan proses ini dapat berulang sampai mencapai suatu kondisi yang diharapkan. Proses tersebut telah dibuktikan memiliki suatu titik kesetimbangan.

Pada bagian akhir, dilakukan simulasi perhitungan harga premi berdasarkan fungsi permintaan di titik kesetimbangan, pada portfolio dengan lima kelas risiko. Hasil yang diperoleh, penghitungan harga premi dengan fungsi harga melalui pendekatan pertama dan kedua adalah relatif sama. Hal tersebut dapat dilihat melalui grafik fungsi harga dari kedua pendekatan. Titik kesetimbangan untuk kedua pendekatan adalah berbeda. Perbedaan terjadi karena, berbedanya penentuan nilai dari kedua pendekatan. Nilai adalah perbandingan ragam pada kelas ke- , dengan ragam seluruh kelas. Akibatnya, perhitungan harga premi dan jumlah peserta di tiap kelas risiko berbeda.

© Hak Cipta milik IPB, tahun 2012

Hak Cipta dilindungi Undang-undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah. b. Pengutipan tersebut tidak merugikan kepentingan yang wajar IPB.

KESETIMBANGANNYA PADA PORTFOLIO HETEROGEN

USEP SHOLAHUDIN

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Matematika Terapan

SEKOLAH PASCA SARJANA

INSTITUT PERTANIAN BOGOR

NRP : G551090141

Disetujui Komisi Pembimbing

Dr. Ir. I Gusti Putu Purnaba, DEA. Ir. Retno Budiarti, M.S.

Ketua Anggota

Diketahui

Ketua Program Studi Dekan Sekolah Pascasarjana IPB S2 Matematika Terapan

Dr. Ir. Endar H. Nugrahani, M.S. Dr. Ir. Dahrul Syah, M.Sc.Agr.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan segala rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan tesis yang berjudul “Penentuan Harga Premi, Fungsi Permintaan, dan Kesetimbangannya pada Portfolio Heterogen”.

Penulis menyadari bahwa dalam penyusunan tesis ini masih banyak terdapat kekurangan, hal ini karena pengetahuan yang dimiliki oleh penulis sangat terbatas.

Dalam kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada yang terhormat

1. Bapak Dr. I Gusti Putu Purnaba, DEA dan Ibu Ir. Retno Budiarti, MS selaku pembimbing, pendidik dan pengajar yang dengan penuh kesabaran memberikan bimbingan, arahan, nasihat kepada penulis.

2. Ibu Dr. Ir. Endar H. Nugrahani, M.S. selaku penguji, pendidik dan pengajar yang telah memberikan saran dan kritikannya kepada penulis.

3. Departemen Agama RI yang telah memberikan beasiswa kepada penulis untuk melanjutkan Sekolah Pascasarjana pada Institut Pertanian Bogor periode 2009 s.d 2011.

4. Seluruh staf pengajar dan staf administrasi FMIPA IPB yang turut membantu proses penyelesaian tesis ini.

5. Kepala sekolah dan seluruh staf pengajar MTs Darul Huda yang turut mendoakan dan memotivasi penulis dalam menyelesaikan tesis ini.

6. Seluruh teman-teman yang turut membantu dalam penyelesaian tesis ini.

Penulis doakan semoga segala bantuan, bimbingan dan pengarahan yang diberikan mendapat ganjaran yang berlipat ganda dari Allah SWT, dan semoga tesis ini bermanfaat bagi kita semua. Amiin.

Penulis dilahirkan di Pandeglang pada tanggal 15 Juni 1976 dari bapak H.M Said (Alm) dan ibu Hj. Umi Kulsum (Alm). Penulis merupakan anak kesembilan dari sepuluh bersaudara.

Tahun 1993 penulis lulus dari SMU Negeri 5 Bandung dan lulus seleksi masuk Institut Teknologi Bandung melalui jalur Ujian Masuk Perguruan Tinggi Negeri (UMPTN) pada Jurusan Teknik Kelautan Fakultas Sipil dan Perencanaan dan selesai pada tahun 2000.

DAFTAR TABEL ………... xi

DAFTAR GAMBAR ………... xii

DAFTAR LAMPIRAN ………... xiii

I PENDAHULUAN ……… 1

1.1 Latar Belakang ...………...…….... 1

1.2 Tujuan Penelitian ………... 2

1.3 Ruang Lingkup Penelitian ………... 2

1.4 Sistematika Pembahasan ………... 3

II LANDASAN TEORI ……… 5

2.1 Percobaan Acak, Ruang Contoh, Kejadian dan Peluang ……... 5

2.2 Peubah Acak dan Sebarannya ……...……….... 6

2.3 Nilai Harapan ………...………... 7

2.4 Simpangan Baku dan Ragam Peubah Acak Diskret .………….... 7

2.4 Teorema Limit Pusat ... 8

2.6 Model Risiko Individu Jangka Pendek ………..……... 8

2.7 Model Peubah Acak Klaim Individu ……….…... 8

2.8 Himpunan dan Fungsi Konveks …...……….... 10

2.9 Kekontinuan Suatu Fungsi dan Sifat-sifatnya …………... 11

2.10 Himpunan Kompak dan Sifat-sifatnya …………... 11

2.11 Fungsi Banyak Variabel …………... 11

2.12 Matriks Definit dan Pengoptimuman …………... 11

2.13 Pengoptimuman Taklinear Berkendala …………... 13

2.14 Titik Kesetimbangan …………... 14

III PENENTUAN HARGA PREMI, FUNGSI PERMINTAAN, DAN TITIK KESETIMBANGANNYA ... 15

3.1 Penentuan Harga Premi Secara Umum pada Portfolio Homogen dan Heterogen ... 17

IV PERHITUNGAN HARGA PREMI BERDASARKAN FUNGSI

PERMINTAAN PADA TITIK KESETIMBANGAN ... 35

4.1 Perhitungan Harga Premi dengan Pendekatan Pertama …………. 35

4.2 Perhitungan Harga Premi dengan Pendekatan Kedua ...…………. 36

4.3 Simulasi Kasus Hipotetik …...………. 37

V SIMPULAN ... 41

DAFTAR PUSTAKA …………...…... 43

DAFTAR TABEL

Halaman

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Halaman

1 Bukti Teorema 2.1 Sifat-Sifat Nilai Harapan ... 47 2 Bukti Teorema 2.2 (Teorema Limit Pusat) ... 49 3 Bukti Lema 1, Lema 2, Lema 3, dan Lema 4 ... 52 4 Perhitungan harga premi pada titik kesetimbangan dengan pendekatan

1.1 Latar Belakang

Dalam menjalani kehidupan ini, orang senantiasa menghadapi risiko-risiko kerugian yang akan menimpanya. Pengelolaan risiko adalah sangat penting demi kelangsungan hidup yang lebih baik. Cara bijaknya adalah memindahkan risiko kepada perusahaan asuransi, dengan membeli suatu produk asuransi. Pemilik polis membayar suatu produk asuransi melalui premi.

Penentuan harga premi merupakan salah satu fungsi yang penting dalam perusahaan asuransi. Harga premi yang ditentukan dikatakan wajar yaitu, harus cukup tinggi untuk meliput beban pembayaran klaim, tetapi cukup rendah sehingga kompetitif dengan harga premi perusahaan asuransi lain.

Aktuaris adalah orang yang menghitung harga premi pada suatu perusahaan asuransi, dan perhitungannya dibuat dalam suatu portfolio. Suatu portfolio disebut portfolio heterogen karena terdiri dari beberapa kelas risiko. Perhitungan harga premi ditentukan berdasarkan kelas risiko dengan parameter rataan dan ragam masing-masing.

Beberapa penelitian mengenai penentuan harga premi telah dilakukan sebelumnya, antara lain oleh Bowers et al. (1997) yang menyatakan bahwa pendekatan standar untuk penentuan harga premi berdasarkan konsep faktor loading. Menurut konsep ini harga premi ( ) untuk suatu risiko (the premium for a risk) adalah = (1 +�), dimana merupakan rataan dari risiko (the risk’s mean), dan � adalah faktor loading. Faktor loading diperoleh dengan syarat peluang kebangkrutan (insolvency probability) di bawah nilai yang ditetapkan yaitu �, 0 <� < 1.

pertama adalah peluang kebangkrutan ditetapkan sebesar �. Peluang kebangkrutan adalah peluang dimana pengeluaran oleh klaim total lebih besar dari penerimaan dari premi total. Prinsip yang kedua yaitu harga premi akan diperhitungkan naik pada saat perkiraan jumlah klaim naik.

Menurut Kliger dan Levikson (1998), banyaknya peserta asuransi ( ) dan harga premi ( ) merupakan suatu fungsi turun � = ( )�, artinya bila bertambah maka berkurang dan sebaliknya. Fungsi yang menyatakan banyak peserta asuransi menurut harga preminya dikatakan sebagai fungsi permintaan (demand function) atau = ( ).

Pada penelitian ini, akan dibahas mengenai hubungan tarik menarik (interplay) antara penentuan besarnya harga premi, dengan banyaknya peserta di tiap kelas risiko pada portfolio heterogen. Untuk para pemegang polis, perusahaan-perusahaan asuransi menentukan harga premi, selanjutnya pasar bereaksi. Hal tersebut dapat mengakibatkan terjadinya perubahan jumlah peserta di tiap kelas risiko, sehingga perusahaan melakukan kebijakan dengan menentukan harga premi yang baru, dan seterusnya. Akan diperlihatkan dalam proses ini adanya titik kesetimbangan (equilibrium point).

Tesis ini sebagai rekonstruksi dan pengembangan dari jurnal Zaks et al. (2006), “Optimal Pricing of a Heterogeneous Portfolio for a Given Risk Level” dan Frostig et al. (2008) “Pricing a Heterogeneous Portfolio Based on A Demand Function”.

1.2Tujuan Penelitian

Berdasarkan latar belakang, tujuan penelitian ini sebagai berikut:

1. Mengkaji penentuan harga premi di tiap kelas risiko, sehingga menghasilkan fungsi harga. Fungsi harga adalah fungsi yang menyatakan besarnya harga premi, berdasarkan banyaknya jumlah peserta di tiap kelas risiko.

3. Menentukan titik kesetimbangan dari besarnya harga premi berdasarkan fungsi permintaan di tiap kelas risiko.

4. Memberikan simulasi perhitungan besarnya harga premi berdasarkan fungsi permintaan, di tiap kelas risiko pada titik kesetimbangan.

1.3Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah sebagai berikut:

1. Penentuan harga premi di tiap kelas risiko, diperoleh menggunakan pendekatan dua masalah pengoptimuman.

2. Solusi dari pendekatan dua masalah pengoptimuman diperoleh dengan menggunakan program taklinear.

3. Menentukan titik kesetimbangan dengan menggunakan teorema titik tetap. 4. Program komputasi dengan Software Mathematica.

1.4Sistematika Pembahasan

Berikut ini adalah beberapa definisi dan teorema yang menjadi landasan dalam penentuan harga premi, fungsi permintaan, dan kesetimbangannya pada portfolio heterogen.

2.1 Percobaan Acak, Ruang Contoh, Kejadian dan Peluang

Definisi 1 (Percobaan Acak)

Dalam suatu percobaan seringkali diperlukan pengulangan yang dilakukan dalam kondisi yang sama. Semua kemungkinan hasil yang akan muncul diketahui, tetapi hasil pada percobaan berikutnya tidak dapat diduga dengan tepat. Percobaan semacam ini disebut percobaan acak.

(Hogg et al. 2005) Definisi 2 (Ruang Contoh dan Kejadian)

Himpunan dari semua kemungkinan hasil dari suatu percobaan acak disebut ruang

contoh, dinotasikan dengan Ω. Suatu kejadian A adalah himpunan bagian dari Ω.

(Grimmett dan Stirzaker 2001) Definisi 3 (Medan-σ)

Medan-σ adalah suatu himpunan ℱ yang anggotanya terdiri atas himpunan

bagian dari ruang contoh Ω, yang memenuhi kondisi berikut: 1. Ø ℱ.

2. Jika ℱ, maka ℱ .

3. Jika , , … ℱ , maka ∞= ℱ.

(Grimmet dan Stirzaker 2001) Definisi 4 (Ukuran Peluang)

Misalkan ℱ adalah medan- σ dari ruang contoh Ω. Ukuran peluang P adalah suatu fungsi P : ℱ →[0,1] pada (Ω, ℱ ) yang memenuhi:

1. P(Ø) = 0 , P(Ω) = 1

2. Jika , , … ℱ adalah himpunan yang saling lepas yaitu = Ø untuk setiap pasangan i ≠j , maka P ( ∞= ) = ∑∞= ( ).

2.2 Peubah Acak dan Sebarannya

Definisi 5 (Peubah Acak)

Misalkan ℱ adalah medan-� dari ruang contoh Ω. Suatu peubah acak X adalah suatu fungsi X : Ω → ℝ dengan sifat { Ω ∶ ( ) } ℱ untuk setiap x ℝ.

(Grimmett dan Stirzaker 2001) Peubah acak dinotasikan dengan huruf kapital misalnya X,Y, atau Z, sedangkan nilai peubah acak dinotasikan dengan huruf kecil seperti x, y, atau z.

Definisi 6 (Peubah Acak Diskret)

Peubah acak X dikatakan diskret jika nilainya hanya pada himpunan bagian yang terhitung dari ℝ.

Catatan: Suatu himpunan bilangan C disebut terhitung, jika C terdiri atas bilangan bulat terhingga atau anggota C dapat dikorespondensikan 1-1 dengan bilangan bulat positif.

(Grimmett dan Stirzaker 2001) Definisi 7 (Fungsi Sebaran)

Fungsi sebaran dari suatu peubah acak X adalah fungsi :ℝ → [0, 1] yang dinyatakan sebagai ( ) = ( ).

(Grimmett dan Stirzaker 2001)

Definisi 8 (Fungsi Kerapatan Peluang)

Fungsi kerapatan peluang dari peubah acak diskret adalah fungsi :ℝ → [0,1], yaitu ( ) = ( = ).

(Grimmett dan Stirzaker 2001) Definisi 9 (Sebaran Bernoulli)

Peubah acak diskret X disebut menyebar Bernoulli dengan parameter ,

0 < < 1, jika fungsi massa peluangnya diberikan oleh:

( ) =� (1− ) − 0

, = 0,1 , selainnya

Definisi 10 (Sebaran Normal)

Peubah acak dikatakan peubah acak normal, dengan parameter dan � jika fungsi kepekatan peluang bagi adalah:

( ; ,� ) = 1

�√2

−( −�) ⁄ � , − ∞< < ∞

(Ross 1996) 2.3 Nilai Harapan

Definisi 11 (Nilai Harapan)

Jika X adalah peubah acak diskret dengan fungsi peluang ( ), maka nilai harapan dari X, yang dinotasikan dengan ( ) adalah

( ) = � ( ),

asalkan jumlah tersebut konvergen mutlak.

(Hogg et al. 2005) Teorema 2.1 (Sifat-sifat Nilai Harapan)

Misalkan dan peubah acak dengan nilai harapan berturut-turut ( ) dan Bukti pada lampiran 1.

2.4 Simpangan Baku dan Ragam dari Peubah Acak Diskret

Definisi 12 (Simpangan Baku dan Ragam Peubah Acak Diskret)

Misalkan adalah peubah acak diskret dengan ( ) = adalah nilai harapan dari , dengan fungsi sebaran ( ), maka ( ) dan � masing-masing adalah ragam dan simpangan baku didefinisikan sebagai

( ) = [( − ) ] =�( − ) ( ) dan � =� [( − ) ]

2.5 Teorema Limit Pusat

Teorema 2.2 (Teorema Limit Pusat)

Misalkan , , , adalah suatu barisan peubah acak yang menyebar bebas

stokastik, masing-masing dengan rataan dan ragam � . Jika Bukti pada lampiran 2.

2.6 Model Risiko Individu Jangka Pendek

Dalam perhitungan asuransi, misalkan peubah acak kerugian dari tiap risiko dilambangkan dengan . Model risiko individu jangka pendek didefinisikan:

= + + +

dimana menyatakan besarnya kerugian tertanggung dari unit ke- , dan adalah banyaknya unit risiko tertanggung, dan dikatakan jangka pendek karena tidak mempertimbangkan perubahan nilai uang.

(Bowers et al. 1997) 2.7 Model Peubah Acak Klaim Individu

( ) = ( ) =� 0 1− 1

, < 0, ,0 < ,

, .

Dari fungsi massa peluang didapat:

( ) =

( ) =

( ) = (1− ).

Peubah acak juga dapat ditulis dalam

= ,

dimana adalah peubah acak klaim dalam satu periode tertentu, menyatakan peubah acak klaim total dalam satu periode tersebut, dan adalah peubah acak indikator dimana = 1 jika terjadi klaim dan = 0 jika tidak terjadi klaim.

( ) dan ( ) dapat diperoleh dengan menggunakan pendekatan

( ) = � ( | )�,

( ) = � ( | )�+ � ( | )�,

selanjutnya

= [ | = 1],

� = ( | = 1),

dan didapat

[ ] = ,

( ) = (1− ) +� .

2.8 Himpunan dan Fungsi Konveks

Definisi 13 (Himpunan Konveks)

Himpunan ⊂ ℝ dikatakan himpunan konveks jika dan hanya jika untuk setiap dan di , maka ruas garis yang menghubungkan dan juga terletak di .

(Peressini et al. 1988) Definisi 14 (Fungsi Konveks)

Fungsi dikatakan fungsi konveks pada selang jika dan hanya jika

( + (1− ) ) ( ) + (1− ) ( )

untuk setiap , dan untuk setiap 0 1.

Jika yang berlaku

( + (1− ) ) < ( ) + (1− ) ( ).

Untuk ≠ dan 0 < < 1 maka dikatakan fungsi konveks sempurna (strictly conveks).

(Peressini et al. 1988) Definisi 15 (Ruang Metrik)

Misalkan � adalah himpunan sembarang. Fungsi :� × � → ℝdisebut metrik untuk � jika memenuhi sifat:

1. ( , ) > 0, , �, ≠ .

2. ( , ) = 0↔ = .

3. ( , ) = ( , ), , �.

4. ( , ) ( , ) + ( , ), , , �.

Jika adalah metrik untuk � maka (�, ) disebut ruang metrik.

2.9 Kekontinuan Suatu Fungsi dan Sifat-sifatnya

Definisi 16 (Fungsi Kontinu)

Misalkan ( , ) dan ( , ) adalah ruang metrik. Fungsi : → dikatakan kontinu di jika dan hanya jika untuk setiap � > 0, ada �> 0 sedemikian rupa sehingga � ( ), ( )�< �, bila ( , ) <�.

Fungsi dikatakan kontinu pada jika dan hanya jika kontinu disetiap titik pada .

(Golberg 1976) 2.10 Himpunan Kompak dan Sifat-sifatnya

Definisi 17 (Selimut Buka)

Misalkan (�, ) adalah ruang metrik dan ⊂ �. Suatu koleksi himpunan buka

{ �} di � dikatakan selimut buka pada jika ⊆ � �..

(Golberg 1976) Definisi 18 (Himpunan Kompak)

Misalkan (�, ) adalah ruang metrik dan ⊂ �. Himpunan dikatakan kompak jika untuk setiap selimut buka { �} di terdapat � ,� , ,� berhingga sedemikian rupa sehingga:

⊆ � �

=

(Golberg 1976) 2.11 Fungsi Banyak Variabel

Notasi variabel untuk fungsi peubah banyak dituliskan sebagai �dengan

�= � �= ( , , … , ) ℝ

dan huruf lain, misalkan y, z menyatakan hal yang serupa.

Gradien dan Matriks Hessian

Misalkan fungsi (�) = ( , , … , ) mempunyai turunan parsial orde pertama dan orde kedua yang kontinu, maka gradien fungsi f adalah

(�) =

(�)

(�)

(�)

dan matriks Hessian dari fungsi (�) adalah

(�) =

(�) (�) (�)

(�) (�) (�)

⋱

(�) (�) (�)

Karena (�) fungsi kontinu, maka

(�)

= (�)

matriks Hessian (�) merupakan matriks simetrik.

(Peressini et al. 1988) 2.12 Matriks Definit dan Pengoptimuman

Definisi 19 (Minor Utama)

Misalkan matriks simetrik berukuran × . Minor utama ke- dari ,

dilambangkan dengan ∆ , adalah determinan dari anak matriks yang diperoleh dengan menghilangkan ( − ) baris terakhir dan ( − ) kolom terakhir dari matriks .

Teorema 2.3 (Matriks Definit)

Misalkan matriks simetrik berukuran × , dan misalkan ∆ adalah minor utama ke- dari untuk 1 , maka

1. definit positif jika dan hanya jika ∆ > 0 untuk = 1, , .

2. definit negatif jika dan hanya jika (−1) ∆ > 0, untuk = 1, , .

Bukti: lihat Peressini et al. 1988 halaman 17.

Teorema 2.4 (Minimum/Maksimum Lokal)

Misalkan (�) fungsi yang mempunyai turunan parsial pertama dan kedua yang kontinu di ⊂ ℝ . Misalkan �∗ titik interior (bukan titik batas) dari dan �∗ titik kritis dari fungsi . Misalkan (�) adalah matriks Hessian dari fungsi (�).

Maka �∗ adalah

1. Minimum lokal untuk (�) jika (�∗) definit positif. 2. Maksimum lokal untuk (�) jika (�∗) definit negatif. Bukti: lihat Peressini et al. 1988 halaman 22.

2.13 Pengoptimuman Taklinear Berkendala

Suatu permasalahan optimasi disebut taklinear jika fungsi tujuan dan kendalanya mempunyai bentuk taklinear pada salah satu atau keduanya. Optimasi merupakan masalah yang berhubungan dengan keputusan yang terbaik, maksimum, minimum dan memberikan cara penentuan solusi yang memuaskan.

Bentuk umum pengoptimuman ini adalah masalah ( ) untuk memaksimumkan atau meminimumkan (�) dengan kendala (�). Misalkan � ⊂ ℝ dan (�), (�) merupakan fungsi-fungsi yang mempunyai turunan pertama yang kontinu. Fungsi (�) adalah fungsi tujuan dan (�) 0, = 1, … , , adalah fungsi kendala. Daerah penyelesaian dari fungsi kendala untuk masalah ( ) disebut daerah fisibel, dan titik � yang terdapat dalam daerah tersebut disebut titik fisibel.

Definisi 20 (Titik Reguler)

adalah bebas linier dengan

(�∗) =� �1 , (�∗) = 0�

(Peressini et al. 1988) Teorema 2.5 (Kondisi Karush-Kuhn-Tucker)

Misalkan �∗ adalah titik reguler untuk masalah ( ). Jika �∗ adalah minimum lokal untuk masalah ( ), maka terdapat ∗ ℝ sehingga:

1. (�∗) +∑ = ∗ (�∗) = 0,

2. ∗ (�∗) = 0, untuk = , … ,

3. ∗ 0, untuk = , … ,

Catatan:

1. Fungsi = (�) + (�) disebut fungsi Lagrange dan ∗ ini disebut Pengali Lagrange.

2. Tiga syarat di atas dapat menjadi syarat cukup jika fungsi dan fungsi merupakan fungsi konveks.

Bukti: lihat Peressini et al. 1988 halaman 186. 2.14 Kesetimbangan

Definisi 21 (Kesetimbangan)

Kesetimbangan didefinisikan sebagai suatu konstelasi (keadaan) peubah-peubah tertentu yang saling terkait sedemikian rupa sehingga tidak ada kecenderungan dalam dirinya perubahan dalam model yang dibangun oleh peubah-peubah tersebut.

DAN TITIK KESETIMBANGANNYA

Pada penelitian ini, suatu portfolio memiliki sejumlah kelas risiko. Tiap kelas terdiri dari , = 1, , peserta dengan jumlah besar, dan telah ditetapkan, sehingga teorema limit pusat dapat diberlakukan. Risiko-risiko yang terdapat dalam portfolio diasumsikan terdistribusi secara bebas dan identik. Perusahaan asuransi menentukan harga premi untuk sejumlah risiko berdasarkan dua prinsip yaitu:

1. Peluang dari seluruh klaim melebihi premi total yang diterima (peluang kebangkrutan) ditetapkan sebesar �, 0 < �< 1.

2. Harga premi akan diperhitungkan naik pada saat perkiraan jumlah klaim naik.

Selanjutnya akan diuraikan mengenai penentuan harga premi pada portfolio homogen dan portfolio heterogen.

3.1 Penentuan Harga Premi Secara Umum pada Portfolio Homogen dan

Heterogen

3.1.1 Penentuan Harga Premi pada Portfolio Homogen

Misalkan suatu portfolio yang terdiri dari sejumlah risiko yaitu

, , , dan adalah harga premi untuk risiko ke-i. Penentuan harga premi menggunakan prinsip pertama yaitu, peluang kebangkrutan kurang atau sama dengan �, 0 <� < 1, adalah

��

=

�

=

� �. (3.1)

Misalkan

= �

=

, = [ ] = , dan � = ( ) = � ,

di mana adalah risiko total, dan � berturut-turut adalah rataan dan ragam dari risiko total. Berdasarkan parameter tersebut, maka persamaan (3.1) menjadi:

( ) �,

sehingga harga premi adalah

= + −��

√ (3.2)

dimana −� adalah 1− � persentil dari sebaran normal baku. Bukti:

Menggunakan peluang kebangkrutan maksimum sebesar �, maka persamaan (3.1) menjadi

( ) =�

1− ( ) =�

( ) = 1− �

Menggunakan teorema limit pusat, persamaan tersebut menjadi

� − ( )

� ( )

− ( )

� ( )� = 1− �

− ( )

� ( ) = −�

− ( ) = −�� ( )

= + −��

√ ∎

3.1.2 Penentuan Harga Premi pada Portfolio Heterogen

Portfolio yang terdiri dari kelas risiko dinamakan portfolio heterogen. Asumsi-asumsi berikut berlaku untuk portfolio ini yaitu:

(a) Risiko- risiko di dalam portfolio bersifat bebas stokastik.

(b) Pada kelas ke- yang terdiri atas sejumlah risiko bebas stokastik identik yaitu , , , , menyebar sebagai , dengan rataan dan ragam � ,

= 1, , dan =∑ = .

(c) Banyaknya , = 1, , cukup besar sehingga dapat diberlakukan teorema limit pusat. Misalkan = ∑= , dan =∑ = adalah risiko total

portfolio, nilai rataan dan ragam � adalah

= [ ] =�

=

dan � =� [ ] =� �

=

.

Untuk portfolio heterogen, penentuan harga premi menggunakan dua metode perhitungan yaitu:

1. Metode individual.

Besar premi dihitung di tiap kelas risiko ke- dengan peluang � , menggunakan persamaan (3.2), yaitu:

= + −� �

� .

Pendekatan ini hanya berlaku untuk kelas ke- , = 1, , dan tidak memperhitungkan akibatnya untuk keseluruhan besar populasi portfolio.

2. Metode global.

��

=

�

=

� �,

dan dengan teorema limit pusat, harga premi untuk seluruh kelas adalah:

�

Persamaan (3.3) dapat dituliskan dalam formula lain yaitu:

= + −� (3.4)

Beberapa alternatif untuk menentukan besar , = 1, , yaitu: 1. Alokasi seragam

Standar deviasi � dari persamaan (3.6) dibagi secara seragam untuk seluruh peserta , yaitu = = =�. Harga premi untuk kelas ke- adalah

= + −��.

2. Alokasi semi seragam

Standar deviasi � dibagi secara seragam untuk seluruh kelas , yaitu = � . Harga premi untuk kelas ke- adalah

3. Alokasi proporsional

Ragam tiap kelas dibagi secara proporsional oleh ragam keseluruhan yaitu � = ∑ = � , di mana rasionya adalah = �

� sehingga = �

. Harga premi untuk kelas ke- adalah

= + −� �.

Selanjutnya dengan berdasar pada pendekatan global, penentuan harga premi di tiap kelas risiko diperoleh dari solusi pendekatan dua masalah pengoptimuman (alokasi optimum).

3.2 Penentuan Harga Premi Berdasarkan Pendekatan Dua Masalah

Pengoptimuman

Penentuan harga premi dengan alokasi optimum menggunakan dua kondisi yaitu:

1. Menggunakan prinsip pertama yaitu peluang kebangkrutan ditetapkan sebesar �, 0 <�< 1.

2. Menggunakan prinsip kedua yaitu, premi wajar yang akan ditetapkan dihitung dengan meminimisasi fungsi jarak (distance function). Fungsi jarak adalah fungsi berdasarkan kuadrat selisih antara risiko total, dikurangi premi total yang terboboti.

3.2.1 Pendekatan Pertama

Menentukan vektor premi �= ( , … , ) dengan cara, meminimumkan penjumlahan nilai harapan dari kuadrat selisih antara risiko total dengan premi total yang terboboti, dengan kendala peluang dari seluruh klaim melebihi premi total (peluang kebangkrutan) di bawah nilai �, yaitu:

dengan kendala,

� . Solusi untuk pendekatan pertama adalah:

= + −� �, (3.6)

dimana =∑ = dan −� adalah persentil 1− � dari sebaran normal baku. Untuk membuktikan pendekatan pertama, digunakan dua Lema mengenai matriks definit positif berikut.

Lema 1

Misalkan adalah matriks definit positif dan misalkan adalah matriks taksingular, dengan ukuran × . Misalkan adalah matriks transpos dari matriks , maka = adalah matriks definit positif.

Bukti: lihat pada lampiran 3a. Lema 2

Misalkan , , adalah bilangan positif, dan misalkan matriks adalah:

=�

maka matriks adalah matriks definit positif. Bukti: lihat pada lampiran 3b.

.

min

Substitusi Persamaan (3.7) kedalam fungsi tujuan dan diperoleh

Misalkan ( ) = − , 1 , maka dengan menyubstitusi ( )

pada fungsi tujuan dan kendala dari pendekatan pertama diperoleh

min

Kendala tersebut dapat ditulis menjadi:

− ( ) =� ( )

Karena fungsi ( ) adalah suatu fungsi dengan peubah , maka turunan parsial pertama dari persamaan (3.9) adalah

= −2 �� ( )

=

+ −��� −2 ( ) = 2, , . (3.10)

Untuk mendapatkan nilai optimal, maka melalui uji turunan pertama ��

�� =0

−2

dalam bentuk perkalian matriks, sistem persamaan linear tersebut menjadi

Baris pertamanya merupakan persamaan

�1 + 1� + 1�

=

=− −��. (3.11)

Selanjutnya dengan mengurangkan tiap baris dengan baris berikutnya dan seterusnya, dituliskan dalam bentuk matriks gandeng (augmented matrix) dan diperoleh

+ − −��

− − 0 0 0

0 ⋱ 0

⋱ ⋱

0 ⋱ ⋱ 0

− 0 0 − 0

.

Untuk baris kedua sampai baris ke- berlaku

=− = 3, , . (3.12)

Substitusikan persamaan (3.12) ke persamaan (3.11) menghasilkan

�

=

= − −��

karena =∑ = , maka

=− −�� (3.13)

substitusikan persamaan (3.13) ke persamaan (3.12) menghasilkan

=− −��, = 3, , (3.14)

substitusikan persamaan (3.13) dan (3.14) ke dalam persamaan (3.8) menghasilkan

Akhirnya, dari persamaan (3.13), (3.14), (3.15) diperoleh

= − −��, = 1, , . (3.16)

Karena = ( ) dan ( ) = − maka diperoleh

∗ = +

−� �, = 1, ,

dan vektor �∗ = ( ∗, , ∗) adalah titik kritisnya.

Selanjutnya akan dibuktikan matriks Hessian dari persamaan (3.9) pada �∗ merupakan matriks definit positif. Turunan parsial kedua dari persamaan (3.9)

terhadap adalah

= 2 +2 =2 ( + ), = 2, ,

= 2 2 < .

Matriks Hessiannya:

=

2 ( + ) 2 2 2

2 2 ( + ) 2 2

⋱ ⋱

⋱

2 2 2 − 2 ( + )

Karena matriks definit positif tidak berubah jika matriks tersebut dikalikan dengan bilangan skalar positif, sehingga matriks Hessian jika dikalikan dengan

� =

� adalah sebuah matriks simetris yang memenuhi kesamaan:

� =�

Dengan menggunakan Lema 1 dan 2, � adalah matriks definit positif begitu juga dengan matriks Hessian , sehingga �∗ adalah solusi optimum untuk pendekatan pertama ∎

3.2.2 Pendekatan kedua

Penentuan vektor premi �= ( , … , ), dengan cara meminimumkan peluang kebangkrutan dan sebagai kendala adalah nilai harapan dari ∑ � −=

� yang terboboti di bawah suatu nilai yang telah ditentukan, yaitu:

Solusi untuk pendekatan kedua adalah:

= + � = 1, , (3.17)

dimana =∑= , =∑= , , = ∑ = , dengan menggunakan asumsi alokasi proporsional ditentukan nilai =∑ = � − � dan

=∑ = � +∑ = � − � .

Untuk membuktikan pendekatan kedua, dengan asumsi jumlah besar sehingga berlaku teorema limit pusat, dari peluang kebangkrutan diperoleh

� >�

Pada persamaan (3.18), meminimalkan −�

� adalah sama dengan memaksimumkan

∑ = �� −� �

� atau memaksimumkan ∑ = � − � (karena �> 0 adalah konstanta terhadap ).

Dengan menggunakan asumsi alokasi proporsional ditentukan nilai dan yaitu ∑ = � dan = − ∑ = � , dimana = ∑ = � − �

sehingga kendala pada pendekatan kedua adalah =∑ = � +∑ = � −

� , selanjutnya pendekatan kedua menjadi

Misalkan = � − �, dan karena = − ∑ = � , dengan menyubstitusi

Untuk menemukan solusi pengoptimuman tersebut dengan menggunakan kondisi karush-kuhn-tucker dengan fungsi lagrange

( , ) =�

��−2 � = 1 solusi dari pendekatan kedua jika dan hanya jika:

�

Menyubstitusi nilai ∗ dari persamaan (3.23) ke persamaan (3.25) menghasilkan

�1� � + � � =

=

� � + 2� � +� �=

2� �

3.3 Fungsi Harga dan Fungsi Permintaan

Solusi untuk dua pendekatan tersebut yaitu persamaan (3.7) dan (3.16), dapat dituliskan dalam formula lain. Misalkan diberikan vektor = ( , … , ) yang menyatakan banyaknya peserta asuransi dalam tiap kelas risiko = 1, , , maka untuk kelas ke- j harga premi yaitu ( ) adalah:

= ( ) = + (3.26)

dimana untuk pendekatan pertama nilai adalah −��, dan untuk pendekatan kedua nilai adalah � . Sehingga ( ) = � ( ), … , ( )� disebut fungsi harga (the pricing function).

Misalkan harga premi untuk tiap kelas risiko = 1, , telah ditetapkan yaitu vektor premi �= ( , … , ), akan berpotensi untuk menghasilkan vektor lainnya yaitu = (�) =� ( ), … , ( )�, dimana ( ) adalah banyaknya potensi peserta asuransi pada kelas ke- dengan vektor premi �. Dikatakan bahwa

3.4 Eksistensi dan Karakteristik dari Titik Kesetimbangan

3.4.1 Eksistensi Titik Kesetimbangan

Misalkan dalam pasar asuransi, pada saat sejumlah perusahaan asuransi menentukan harga premi bagi para pemegang polis (policyholders) untuk sejumlah produk yang diluncurkan, pasar bereaksi dengan pembaruan (updating) jumlah pemegang polis. Hal ini menyebabkan pembaruan harga premi, dan seterusnya.

Pada penentuan harga premi pada portfolio heterogen untuk sejumlah

= 1, , kelas risiko, misalkan jumlah peserta pada kelas tersebut adalah , dimana = ( , , ). Harga premi ditentukan dengan menggunakan fungsi harga (persamaan 3.21), sehingga didapatkan vektor harga preminya untuk seluruh kelas risiko yaitu � = � ( ), , ( )�. Pembaruan vektor premi ini, menyebabkan perubahan jumlah pemegang polis pada tiap kelas karena adanya fungsi permintaan yaitu = (� ) dan seterusnya. Misalkan sampai pada langkah ke- harga premi ditetapkan �� =� � − �, , � − �� lalu banyaknya peserta berubah menjadi � = (��), vektor harga premi menjadi ��+ = � � �, , � �� dan seterusnya.

Vektor �∗ dikatakan pada titik kesetimbangan pada saat �∗ = � (�∗)�, dimana ∗ = (�∗) yaitu penentuan banyaknya peserta asuransi di tiap kelas sebagai fungsi dari �∗. Penentuan keberadaan titik kesetimbangan menggunakan teorema:

Teorema 3.1 Teorema Titik Tetap (Teorema Brouwer)

Misalkan ⊂ ℝ adalah gugus tak kosong, kompak, dan konveks. Fungsi

: → kontinu, maka terdapat titik tetap (fixed point) yaitu , = ( ). Bukti:

Lema 3

Misalkan ( , ) dan ( , ) adalah ruang metrik. Fungsi : → dikatakan kontinu pada titik jika dan hanya jika lim →∞ ( ) = ( ) untuk setiap barisan { } di dengan lim →∞ = .

Bukti pada lampiran 3c. Lema 4 (Heine-Borel)

Misalkan gugus � ⊆ ℝ ,� dikatakan kompak jika dan hanya jika tertutup dan terbatas.

Bukti pada lampiran 3d.

Misalkan sebarang dan didefinisikan

= ( ), = ( ), , + = ( )

Diketahui kompak, maka menurut Lema 4 tentang kekompakan tertutup. Misalkan { } barisan di , → , dan � > 0 sebarang. Menurut Lema 3 terdapat � sedemikian rupa sehingga � ( ), ( )�<�, bila

( , ) <�, untuk asli, atau

lim

→∞ ( ) = ( ) (∗)

Di pihak lain berdasarkan konstruksi di atas, diperoleh

lim

→∞ ( ) = lim→∞ + = (∗∗)

dari (∗) dan (∗∗) diperoleh = ( ).

Pada perhitungan penentuan besar premi ( ) dan jumlah peserta ( ) di tiap kelas risiko, menggunakan asumsi batasan intervalnya yaitu:

(a) � , �, = 1, , , di mana 0 < (�)

(b) � , �, = 1, , , di mana �( ) .

Dengan menggunakan teorema (3.1) dan asumsi batasan interval, maka fungsi harga pada persamaan (3.24) menjadi

Teorema 3.2

Misalkan fungsi permintaan adalah fungsi kontinu, dengan menggunakan asumsi batasan interval diperoleh (�) = �� (�)�= � �� ( ), , ( )��, maka pada titik kesetimbangan terdapat vektor premi �∗ = ( ∗ , , ∗) yang memenuhi:

(�∗) = ( ∗ , , ∗) =�∗ (3.28)

Bukti:

Karena fungsi �( ) dan (�) adalah fungsi kontinu, dengan menggunakan asumsi batasan interval yang mengakibatkan bahwa adalah kontinu dari ke , dimana = [ , ] × × [ , ], di mana hasilnya didapat berdasarkan teorema titik tetap.

Teorema 3.2 membuktikan eksistensi titik kesetimbangan. Ketunggalan dari titik kesetimbangan tidak dibuktikan, karena berkenaan dengan masalah irisan antara dua fungsi peubah banyak. Pada perhitungan secara numerik, dapat diperoleh beberapa titik kesetimbangan. Untuk beberapa kasus yang menggunakan iterasi, proses tercapainya titik kesetimbangan bergantung pada penetapan titik awalnya.

3.4.2 Karakteristik dari Titik Kesetimbangan

Fungsi harga pada persaman (3.24) di titik kesetimbangan berdasarkan teorema titik tetap menjadi persamaan (3.25), sedangkan fungsi permintaan pada titik kesetimbangan menggunakan teorema berikut.

Teorema 3.3

Suatu vektor �∗ = ( ∗, , ∗) adalah titik tetap dari (�) jika dan hanya jika, untuk = 1, , memenuhi:

�(�∗) =� ∗− � (3.29)

Bukti:

Syarat perlu: asumsikan bahwa �∗ titik kesetimbangan, sehingga:

∗ = +

oleh karena

(�∗) =

� ∗− � ,

syarat cukup: akan diperlihatkan bahwa persamaan (3.27) mengakibatkan persamaan (3.26), dengan menyubstitusikannya ke dalam persamaan (3.24) diperoleh

+

(�∗) = + ⁄� ∗− �= �∗

PERMINTAAN PADA TITIK KESETIMBANGAN

Berdasarkan asumsi batasan interval pada bab III, untuk simulasi perhitungan harga premi pada titik kesetimbangan, maka fungsi permintaan untuk kelas ke- ,

= 1, , dan batasan intervalnya adalah

� �=

− <

−

−

(4.1)

dimana � � adalah fungsi permintaan, = , , adalah batas atas dan bawah interval dari harga premi ( ).

Pada titik kesetimbangan untuk kelas ke- , = 1, , , dengan rataan dan ragam � , sedangkan ragam total pada titik kesetimbangan adalah

� =� (�∗)� . (4.2)

=

Selanjutnya, akan dikemukakan dua kasus perhitungan harga premi di tiap kelas risiko berdasarkan fungsi permintaan pada titik kesetimbangan. Kasus pertama, perhitungan harga premi menggunakan pendekatan pertama, dan kasus kedua, perhitungan harga premi menggunakan pendekatan kedua.

4.1 Perhitungan Harga Premi dengan Pendekatan Pertama

Pada kasus ini, perhitungan harga premi menggunakan pendekatan pertama melalui persamaan (3.6) dengan parameter = −�� �∑ = ( ∗)� dan =

−� , = 1, , .

Harga premi pada titik kesetimbangan adalah

∗ = +

dalam interval + −� � , = 1, , . Bukti:

Untuk membuktikan bahwa persamaan (4.3) adalah titik keseimbangan, dengan menyubstitusi persamaan ( 4.2) dan = ( ∗) dalam persamaan (3.6) diperoleh Persamaan (4.4) menyatakan bahwa ∗ dalam persamaan (4.3) adalah titik kesetimbangan, jika dan hanya jika = 1⁄√ , dan + −�� √⁄ , = 1, , sehingga persamaan (4.3) dapat ditulis menjadi

∗ = +

−��

√ , = 1, , (4.5) dengan menyubstitusikan persamaan (4.5) ke dalam persamaan (4.1) menghasilkan

( ∗) =

� (4.6)

4.2 Perhitungan Harga Premi dengan Pendekatan Kedua

Pada kasus ini, perhitungan harga premi menggunakan pendekatan kedua melalui persamaan (3.17) dengan parameter yaitu

=��� (

∗)�

=

di mana �> 0 dan = � , = 1, , , dengan konstanta = √ √ �⁄ , = 1, , , sehingga didapatkan harga premi pada titik kesetimbangan yaitu

∗ = +� � , = 1, , , dalam interval +� � . (4.8)

Selanjutnya dengan menyubstitusi ∗− = � � ke persamaan (4.1) diperoleh

( ∗) =

� (4.9) kemudian menyubstitusi persamaan (4.7) dan (4.9) ke dalam persamaan (3.17) menghasilkan

4.3 Simulasi Kasus Hipotetik

Misalkan suatu perusahaan asuransi menawarkan suatu produk yang berjangka waktu satu periode, kepada nasabah yang karakteristiknya tertuang dalam portfolio terdiri dari lima kelas risiko. Peluang terjadinya klaim untuk tiap kelas risiko adalah , dengan rataan klaim dan ragam klaim . Rataan untuk tiap kelas adalah dan ragamnya � , diperlihatkan dalam Tabel 1, dengan asumsi mengikuti sebaran normal baku dan berjumlah besar sehingga berlaku teorema limit pusat.

Tabel 1. Perhitungan rataan dan ragam dari lima kelas risiko

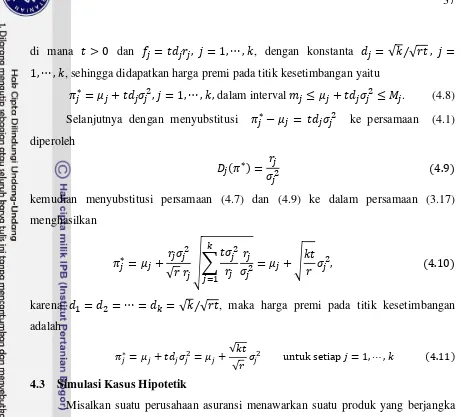

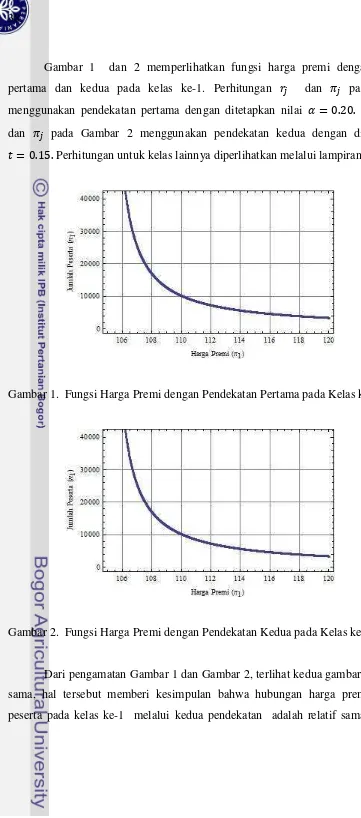

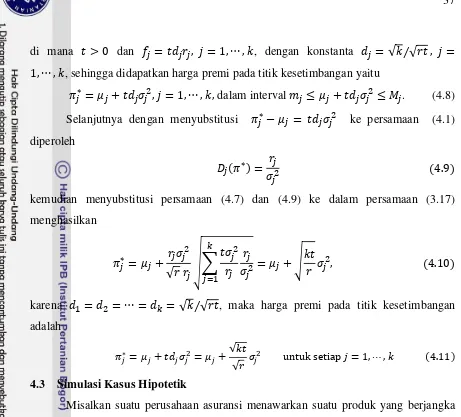

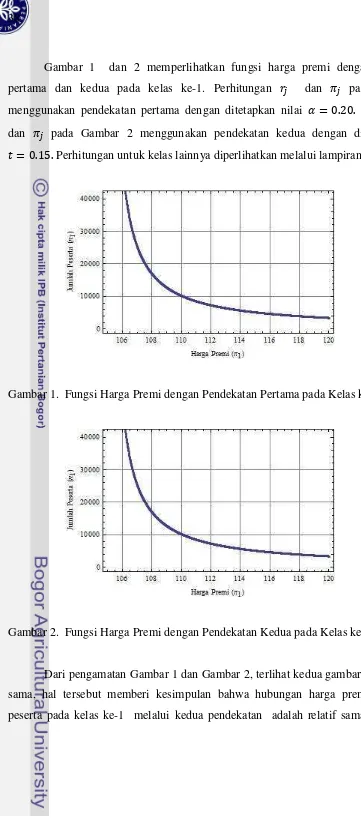

Gambar 1 dan 2 memperlihatkan fungsi harga premi dengan pendekatan pertama dan kedua pada kelas ke-1. Perhitungan dan pada Gambar 1 menggunakan pendekatan pertama dengan ditetapkan nilai �= 0.20. Perhitungan dan pada Gambar 2 menggunakan pendekatan kedua dengan ditetapkan nilai �= 0.15. Perhitungan untuk kelas lainnya diperlihatkan melalui lampiran 3.

Gambar 1. Fungsi Harga Premi dengan Pendekatan Pertama pada Kelas ke-1.

Gambar 2. Fungsi Harga Premi dengan Pendekatan Kedua pada Kelas ke-1.

juga berlaku untuk empat kelas risiko lainnya (dari eksekusi program pada lampiran 5). Perbedaan yang mungkin terjadi dari kedua pendekatan, pada penentuan nilai � yang dipilih pada pendekatan pertama dibandingkan dengan penentuan nilai � pada pendekatan kedua.

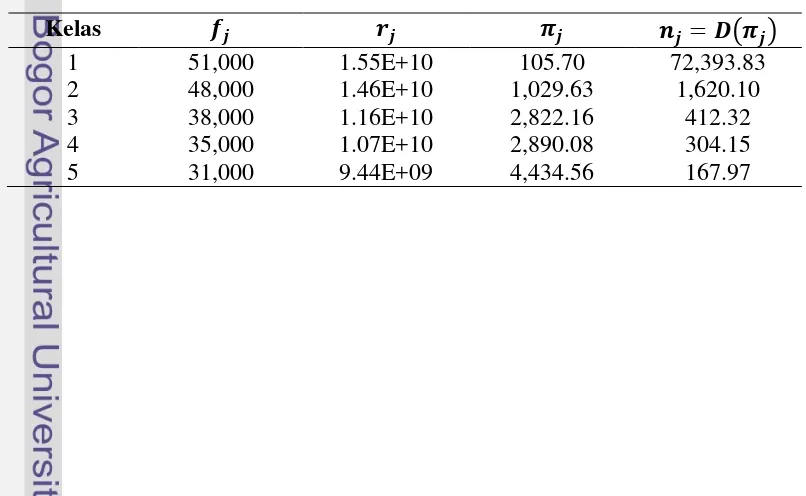

Pada tiap kelas risiko diberikan nilai yang sama untuk kedua pendekatan. Nilai diasumsikan sebagai jumlah peserta pada saat = + 1. Penentuan nilai pada titik kesetimbangan berdasarkan nilai yang diberikan. Tabel 2 memperlihatkan, perhitungan nilai pada tiap kelas risiko, dilakukan dengan menggunakan pendekatan pertama, dengan nilai �= 0.20 sehingga diperoleh nilai −� = 0.8416, dimana −� adalah 1− � persentil dari sebaran normal baku. Pada titik kesetimbangan besarnya premi ∗ dan jumlah peserta = ( ∗), masing-masing dihitung dengan menggunakan persamaan (4.5) dan (4.6).

Tabel 2. Perhitungan titik kesetimbangan menggunakan pendekatan pertama

Kelas �� � ��∗ � = (�∗)

Tabel 3 memperlihatkan, perhitungan nilai untuk tiap kelas risiko, dilakukan menggunakan pendekatan kedua, dan diberikan nilai �= 0,15. Pada titik kesetimbangan harga premi ∗, dan jumlah peserta = ( ∗), masing-masing dihitung dengan menggunakan persamaan (4.11) dan (4.9).

Tabel 3. Perhitungan titik kesetimbangan menggunakan pendekatan kedua

Berdasarkan pembahasan pada Bab III dan IV, dapat disimpulkan sebagai berikut:

1. Penentuan harga premi untuk masing-masing kelas risiko � � merupakan solusi dari dua masalah pengoptimuman yaitu:

a. Pendekatan pertama

= + −� �, = 1, ,

dimana adalah rataan pada kelas ke-j,� adalah standar deviasi portfolio, dan = �

� .

b. Pendekatan kedua

= + � , = 1, ,

dimana = ∑= , dan = ∑ = � .

2. Perusahaan asuransi menentukan harga premi berdasarkan jumlah peserta di tiap kelas risiko � �, dan dinamakan fungsi harga yaitu:

= ( ) = + = 1, ,

dimana untuk pendekatan pertama nilai adalah −��, dan untuk pendekatan kedua nilai adalah � .

� � =

− <

−

−

dimana � � adalah fungsi permintaan, = , , adalah batas atas dan bawah interval dari besarnya premi ( ).

4. Hasil dari simulasi perhitungan menggunakan portfolio dengan lima kelas risiko adalah:

a. Penentuan harga premi melalui pendekatan pertama dan kedua adalah relatif sama. Hal tersebut dapat dilihat melalui grafik fungsi harga kedua pendekatan tersebut.

Bowers NL, Gerber HU, Hickman JC, Jones DA, Nesbitt CJ. 1997. Actuarial Mathematics. New York: The Society of Actuaries.

Frostig E, Zaks Y, dan Levikson B. 2008. Pricing a Heterogeneous Portofolio Based on A Demand Function. NAAJ 12(1):65-73.

Zaks Y, Frostig E, dan Levikson B. 2006. Optimal Pricing of a Heterogeneous Portofolio for a Given Risk Level. ASTIN Bulletin 36(1):161-85.

Hogg RV, McKean JW, Craig AT. 2005. Introduction to Mathematical Statistics. New Jersey: Prentice Hall, Engelwood Cliffs.

Grimmett GR, Stirzaker DR. 2001. Probability and Random Processes. Ed. ke-3. Oxford: Clarendon Press.

Ghahramani S. 2005. Fundamentals of Probability. Ed. ke-3. New Jersey: Prentice Hall, Inc.

Ross SM. 1996. Stochastic Processes. New York : John Wiley & Sons,Inc.

Peressini AL, Sullivan FE, Uhl JJ. 1988. The Mathematics of Nonlinear Programming. New York: Springer-Verlag.

Goldberg RR. 1976. Methods of Real Analysis. New York: John Wiley & Sons,Inc.

Henderson JM, Quandt RC. 1982. Microeconomic Theory: A Mathematical Approach. Singapore: McGraw Hill.

Lampiran 1

Bukti Teorema 2.1 Sifat-sifat Nilai Harapan

1. Misal = { = }, dengan 0

=� sehingga Ε( ) =� ( )

karena 0 maka Ε( ) =� ( ) 0,

sehingga Ε( ) 0.

Jadi, jika 0, maka ( ) 0. ▄ 2. Misal = { = }, = { = }

+ = �( +

,

)

sehingga

( + ) =�( +

,

)Ρ� �

dengan,

� Ρ� �= P� �� ��= Ρ( Ω) =Ρ( )

dengan cara yang sama maka

� � �= P��� � �=�٠�= � �

sehingga didapat

( + ) =� � Ρ� �+� � Ρ� �

= Ε( ) + Ε( ).

Jadi, jika , ℝ maka ( + ) = ( ) + ( ).▄

3. Misal X adalah peubah acak konstan, dengan ( = ) = 1 untuk suatu konstanta,

Ε( ) =� ( = )

Ε( ) =� (1) = .

Jadi, jika X adalah peubah acak konstan, dengan ( = ) = 1 untuk suatu konstanta, maka ( ) = . ▄

4. Misal = { = }, = { = }

= �

,

sehingga

Ε( ) =� Ρ( )Ρ� �,

,

karena dan saling bebas, maka

Ε( ) =� Ρ( )�yΡ� �

Ε( ) =Ε( )Ε( ).

Lampiran 2

Bukti Teorema 2.2 (Teorema Limit Pusat)

Misalkan , , , adalah suatu barisan peubah acak yang menyebar bebas stokastik, masing-masing dengan rataan dan ragam � , jika

= ( + + + )−

Untuk membuktikan Teorema Limit Pusat, digunakan Lema berikut: Lema 5 (Teorema Kekontinuan Levy)

Misalkan , , , adalah peubah acak dengan fungsi sebaran , , , dan Bukti: Lihat Serfling, 1980.

Misalkan = − , maka ( ) = 0 dan ( ) =� . Akan dibuktikan =( + + +�)

�√ konvergen ke , dimana adalah peubah acak

normal baku. Karena , , , memiliki sebaran yang identik dan saling bebas, maka , , , memiliki fungsi pembangkit momen yang sama, sehingga

�(�) = [ ( �)]

= � �( + + + )

= � � .�

Berdasarkan Lema 5, untuk membuktikan Teorema Limit Pusat cukup dibuktikan �(�) konvergen ke �(�) = � �, yaitu fungsi pembangkit momen dari peubah acak normal baku . Karena fungsi ( ) = ln( ) adalah fungsi kontinu untuk semua > 0, maka untuk membuktikan

Karena �(0) = 1, dan ln ���(ℎ)

ℎ untuk ℎ= 0 tidak terdefinisi serta merupakan

bentuk , maka untuk memperoleh nilai limit tersebut digunakan aturan L’Hopital, diperoleh

Lampiran 3

a. Bukti Lema 1

Lema 1

Misalkan adalah matriks definit positif dan misalkan adalah matriks nonsingular, dengan ukuran × . Misalkan adalah matriks transpos dari matriks , maka

= adalah matriks definit positif. Bukti:

Misalkan ℝ ( ≠ 0) dan = . Matriks adalah nonsingular dan ≠ 0, ≠ 0. Misalkan adalah matriks definit positif, maka > 0 untuk setiap ≠ 0 juga > 0. Sehingga

= = ( ) ( ) = > 0 ∎

b. Bukti Lema 2

Lema 2

Misalkan , , adalah bilangan positif, dan misalkan matriks adalah:

=�

1 + 1 1

1 1 + ⋱

⋱ ⋱ 1

1 1 1 +

�

Sehingga matriks adalah matriks definit positif. Bukti:

Suatu matriks dikatakan matriks definit positif jika dan hanya jika minor utama dari matriks tersebut positif. Untuk pembuktian Lema ini dengan induksi untuk matriks persegi berukuran .

Akan dibuktikan Lema berlaku untuk = 1. Misalkan bahwa matriks − adalah matriks definit positif, sehingga semua minor utamanya adalah positif. Akan diperlihatkan bahwa | | > 0, dimana | | adalah determinan dari matriks . Karena

=��

d. Bukti Lema 4

Lema 4 (Heine-Borel)

Misalkan gugus � ⊆ℝ ,� dikatakan kompak jika dan hanya jika tertutup dan terbatas.

Bukti:

(⇒) Misalkan � kompak, � ⊆ ℝ . Akan dibuktikan � tertutup, atau � terbuka. Misalkan ℝ , �. Jika �, � , � dan ( , ) masing-masing adalah persekitaran dari dan .

Maka akan diperoleh persekitaran dari yaitu yang terdiri dari semua titik � dimana = { ℝ ∶ | − | > 1/ }. Karena � kompak, maka terdapat

, , , di � berhingga sedemikian rupa sehingga � ⊂ , =

. Jika = , adalah persekitaran dari yang tidak berpotongan dengan . Maka ⊂ ��, dan adalah titik dalam dari �. Dengan demikian �� terbuka.

Akan dibuktikan � terbatas. Misalkan ℝ , �, ( , ) adalah bola buka dengan pusat yang berjari-jari . Untuk setiap bilangan asli misalkan gugus terbuka didefinisikan sebagai = { ( , ): ( , ) < }. Dengan demikian, ruang ℝ dan juga � akan terdiri dari gabungan gugus , . Karena � kompak maka untuk setiap berlaku � ⊆ dan berarti � terbatas.

Lampiran 5

Program Penentuan Harga Premi

a. Program Penentuan Harga Premi dengan Pendekatan Pertama

• Kelas ke-1

pi1 = Table[i, {i, 105.1, 120, 0.01}];

qα= 0.8416;

sr1 = Table[ qα ∗214475

pi1[[ ]]−105, { , 1, Length[pi1]}];

rj1 = Table[51000∗sr1[[ ]]

qα , { , 1, Length[sr1]}];

nj1 = Table[rj1[[ ]]

214475, { , 1, Length[sr1]}];

TableForm[{pi1, rj1, nj1}, TableDirections→ {Row, Column},TableHeadings

→{{"pi1", "rj1", "nj1"}, Automatic}];

ListPlot[{pi1, nj1}, AxesOrigin→{105,0}, Frame→True, FrameLabel

→{"Harga Premi ("π ")", "Jumlah Peserta ("n ")"}, AxesStyle

→Directive[Black, 10], GridLines→Automatic]

• Kelas ke-2

pi2 = Table[ , { , 1001,1110,0.1}];

qα= 0.8416;

sr2 = Table[ qα ∗9020000

pi2[[ ]]−1000, { , 1, Length[pi2]}];

rj2 = Table[48000∗sr2[[ ]]

qα , { , 1, Length[sr2]}];

nj2 = Table[ rj2[[ ]]

TableForm[{pi2, rj2, nj2}, TableDirections→{Row, Column},TableHeadings

→{{"pi2", "rj2", "nj2"}, Automatic}];

ListPlot[{pi2, nj2}, AxesOrigin→{1000,0}, Frame→True, FrameLabel

→{"Harga Premi ("π ")", "Jumlah Peserta ("n ")"}, AxesStyle

→Directive[Black, 10], GridLines→Automatic]

• Kelas ke-3

pi3 = Table[ , { , 2731,3080,0.1}];

qα= 0.8416;

sr3 = Table[qα ∗28058100

pi3[[ ]]−2730, { , 1, Length[pi3]}];

rj3 = Table[38000∗sr3[[ ]]

qα , { , 1, Length[sr3]}];

nj3 = Table[ rj3[[ ]]

28058100, { , 1, Length[sr3]}];

TableForm[{pi3, rj3, nj3}, TableDirections→{Row, Column},TableHeadings

→{{"pi3", "rj3", "nj3"}, Automatic}];

ListPlot[{pi3, nj3}, AxesOrigin→{2730,0}, Frame→True, FrameLabel

→{"Harga Premi ("π ")", "Jumlah Peserta ("n ")"}, AxesStyle

→Directive[Black, 10], GridLines→Automatic]

• Kelas ke-4

pi4 = Table[ , { , 2776,3275,0.1}];

sr4 = Table[qα ∗35034375

pi4[[ ]]−2775, { , 1, Length[pi4]}];

rj4 = Table[35000∗sr4[[ ]]

qα , { , 1, Length[sr4]}];

nj4 = Table[ rj4[[ ]]

35034375, { , 1, Length[sr4]}];

TableForm[{pi4, rj4, nj4}, TableDirections→ {Row, Column},TableHeadings

→{{"pi4", "rj4", "nj4"}, Automatic}];

ListPlot[{pi4, nj4}, AxesOrigin→{2730,0}, Frame→ True, FrameLabel

→{"Harga Premi ("π ")", "Jumlah Peserta ("n ")"}, AxesStyle

→Directive[Black, 10], GridLines→Automatic]

• Kelas ke-5

pi5 = Table[ , { , 4251,4940,0.1}];

qα= 0.8416;

sr5 = Table[qα ∗56187500

pi5[[ ]]−4250, { , 1, Length[pi5]}];

rj5 = Table[31000∗sr5[[ ]]

qα , { , 1, Length[sr5]}];

nj5 = Table[ rj5[[ ]]

56187500, { , 1, Length[sr5]}];

TableForm[{pi5, rj5, nj5}, TableDirections→ {Row, Column},TableHeadings

ListPlot[{pi5, nj5}, AxesOrigin→{4250,0}, Frame→True, FrameLabel

→{"Harga Premi ("π ")", "Jumlah Peserta ("n ")"}, AxesStyle

→Directive[Black, 10], GridLines→Automatic]

b. Program Penentuan Harga Premi dengan Pendekatan Kedua

• Kelas ke-1

pi1 = Table[i, {i, 105.1, 120, 0.01}];

qα= 0.866025;

sr1 = Table[qα ∗214475

pi1[[ ]]−105, { , 1, Length[pi1]}];

rj1 = Table[51000∗sr1[[ ]]

qα , { , 1, Length[sr1]}];

nj1 = Table[rj1[[ ]]

214475, { , 1, Length[sr1]}];

TableForm[{pi1, rj1, nj1}, TableDirections→{Row, Column},TableHeadings

→{{"pi1", "rj1", "nj1"}, Automatic}];

ListPlot[{pi1, nj1}, AxesOrigin→{105,0}, Frame→True, FrameLabel

→{"Harga Premi ("π ")", "Jumlah Peserta ("n ")"}, AxesStyle

→Directive[Black, 10], GridLines→Automatic]

• Kelas ke-2

qα= 0.866025;

sr2 = Table[ qα ∗9020000

pi2[[ ]]−1000, { , 1, Length[pi2]}];

rj2 = Table[48000∗sr2[[ ]]

qα , { , 1, Length[sr2]}];

nj2 = Table[ rj2[[ ]]

9020000, { , 1, Length[rj2]}];

TableForm[{pi2, rj2, nj2}, TableDirections→ {Row, Column},TableHeadings

→{{"pi2", "rj2", "nj2"}, Automatic}];

ListPlot[{pi2, nj2}, AxesOrigin→{1000,0}, Frame→True, FrameLabel

→{"Harga Premi ("π ")", "Jumlah Peserta ("n ")"}, AxesStyle

→Directive[Black, 10], GridLines→Automatic]

• Kelas ke-3

pi3 = Table[ , { , 2731,3080,0.1}];

qα= 0.866025;

sr3 = Table[qα ∗28058100

pi3[[ ]]−2730, { , 1, Length[pi3]}];

rj3 = Table[38000∗sr3[[ ]]

qα , { , 1, Length[sr3]}];

nj3 = Table[ rj3[[ ]]

28058100, { , 1, Length[sr3]}];

TableForm[{pi3, rj3, nj3}, TableDirections→ {Row, Column},TableHeadings

ListPlot[{pi3, nj3}, AxesOrigin→{2730,0}, Frame→True, FrameLabel

→{"Harga Premi ("π ")", "Jumlah Peserta ("n ")"}, AxesStyle

→Directive[Black, 10], GridLines→Automatic]

• Kelas ke-4

pi4 = Table[ , { , 2776,3275,0.1}];

qα= 0.866025;

sr4 = Table[qα ∗35034375

pi4[[ ]]−2775, { , 1, Length[pi4]}];

rj4 = Table[35000∗sr4[[ ]]

qα , { , 1, Length[sr4]}];

nj4 = Table[ rj4[[ ]]

35034375, { , 1, Length[sr4]}];

TableForm[{pi4, rj4, nj4}, TableDirections→{Row, Column},TableHeadings

→{{"pi4", "rj4", "nj4"}, Automatic}];

ListPlot[{pi4, nj4}, AxesOrigin→{2730,0}, Frame→True, FrameLabel

→{"Harga Premi ("π ")", "Jumlah Peserta ("n ")"}, AxesStyle

→Directive[Black, 10], GridLines→Automatic]

• Kelas ke-5

pi5 = Table[ , { , 4251,4940,0.1}];

qα= 0.866025;

sr5 = Table[qα ∗56187500

rj5 = Table[31000∗sr5[[ ]]

qα , { , 1, Length[sr5]}];

nj5 = Table[ rj5[[ ]]

56187500, { , 1, Length[sr5]}];

TableForm[{pi5, rj5, nj5}, TableDirections→ {Row, Column},TableHeadings

→{{"pi5", "rj5", "nj5"}, Automatic}];

ListPlot[{pi5, nj5}, AxesOrigin→{4250,0}, Frame→ True, FrameLabel

→{"Harga Premi ("π ")", "Jumlah Peserta ("n ")"}, AxesStyle

USEP SHOLAHUDIN. Premium Pricing, Demand Function, and Equilibrium in Heterogenous Portfolio. Supervised by I GUSTI PUTU PURNABA and RETNO BUDIARTI.

A heterogenous portfolio is a collection of insureds, which can be grouped into several risk classes. The insurer determines premium pricing in each risk class, using a certain pricing function. Pricing function is a function that states the amount of the premium based on the number of insured in each class. Each class has its own demand function, which determines the number of insured in this class as a function of the premium. This thesis aims to study the interaction between the number of insured in each class of a heterogenous portfolio and its premium. First, the insurer determines the premiums based on some initial number of insured in each class. Then, market reacts by updating the number of the policyholders. As a consequence, the insurer updates the premium. This process repeats until a certain condition is satisfied. This process has been proved to have an equilibrium point. The characteristics of the equilibrium point are determined by the fixed-point theorem. Finally, to illustrate the theory, the calculation of premium based on a demand function in equilibrium point for five risk classes is applied using Mathematica software.

USEP SHOLAHUDIN. Penentuan Harga Premi, Fungsi Permintaan, dan Kesetimbangannya pada Portfolio Heterogen. Dibimbing oleh I GUSTI PUTU PURNABA dan RETNO BUDIARTI.

Suatu portfolio disebut portfolio heterogen karena terdiri dari beberapa kelas risiko. Harga premi di tiap kelas risiko ditentukan berdasarkan rataan dan ragam dari sebaran klaimnya. Penentuan harga premi merupakan salah satu fungsi yang rawan dalam perusahaan asuransi. Harga premi yang ditentukan harus cukup tinggi untuk meliput beban pembayaran klaim, tetapi cukup rendah sehingga kompetitif dengan harga premi perusahaan asuransi lain.

Penentuan harga premi menggunakan dua prinsip. Prinsip pertama, harga premi yang ditentukan haruslah wajar. Tingkat kewajaran harga premi terukur dari besarnya jarak antara pendapatan dari premi total dengan pengeluaran dari klaim total. Prinsip kedua, peluang kebangkrutan perusahaan asuransi haruslah rendah, dan besarnya adalah �, 0 <� < 1. Peluang kebangkrutan adalah peluang dimana besarnya pengeluaran klaim total lebih besar daripada pendapatan premi total.

Dua prinsip tersebut, menjadi dasar untuk menentukan harga premi di tiap kelas risiko, dan dimodelkan menggunakan pendekatan dua masalah pengoptimuman. Pendekatan pertama, mendapatkan harga premi optimal, dengan cara meminimumkan penjumlahan nilai harapan dari kuadrat selisih antara klaim total dengan premi total yang terboboti, dengan kendala peluang, peluang kebangkrutan lebih kecil dari suatu nilai yang ditetapkan. Pendekatan kedua, meminimumkan peluang kebangkrutan, dengan kendala, jumlah nilai harapan dari kuadrat selisih antara klaim total dengan premi total yang terboboti lebih kecil dari suatu nilai yang ditetapkan.

Pemrograman taklinear digunakan untuk menemukan solusi optimum dari dua pendekatan tersebut. Solusi dari dua pendekatan disebut fungsi harga. Fungsi harga adalah fungsi yang menyatakan besarnya harga premi, berdasarkan jumlah peserta di tiap kelas risiko. Setiap kelas risiko memiliki fungsi permintaan masing-masing. Fungsi permintaan yaitu fungsi yang menyatakan jumlah peserta, berdasarkan harga preminya pada masing-masing kelas risiko.

Tujuan dari penulisan tesis ini adalah, mempelajari interaksi antara jumlah peserta asuransi pada portfolio heterogen dengan harga preminya. Pertama, perusahaan asuransi menentukan harga premi di tiap kelas risiko menggunakan fungsi harga. Selanjutnya, pasar bereaksi, sehingga menyebabkan terjadinya perubahan jumlah peserta di tiap kelas risiko. Sebagai konsekuensinya, perusahaan mengantisipasi dengan perubahan harga premi, dan proses ini dapat berulang sampai mencapai suatu kondisi yang diharapkan. Proses tersebut telah dibuktikan memiliki suatu titik kesetimbangan.

Pada bagian akhir, dilakukan simulasi perhitungan harga premi berdasarkan fungsi permintaan di titik kesetimbangan, pada portfolio dengan lima kelas risiko. Hasil yang diperoleh, penghitungan harga premi dengan fungsi harga melalui pendekatan pertama dan kedua adalah relatif sama. Hal tersebut dapat dilihat melalui grafik fungsi harga dari kedua pendekatan. Titik kesetimbangan untuk kedua pendekatan adalah berbeda. Perbedaan terjadi karena, berbedanya penentuan nilai dari kedua pendekatan. Nilai adalah perbandingan ragam pada kelas ke- , dengan ragam seluruh kelas. Akibatnya, perhitungan harga premi dan jumlah peserta di tiap kelas risiko berbeda.