LAPORAN TUGAS AKHIR

OPTIMALISASI PENERIMAAN PAJAK PENGHASILAN (PPh) PASAL 21 DI KANTOR PELAYANAN PAJAK PRATAMA BINJAI

O L E H

NAMA : SILVIA MAWARTIKA ANYAR NIM : 112600043

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN

OLEH :

Nama : Silvia Mawartika Anyar

NIM : 112600043

Program Studi : Administrasi Perpajakan

Judul : Optimalisasi Penrimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan

Pajak (KPP) Pratama Binjai

Ketua Program Studi Diploma III Dosen Pembimbing SupervisorLapangan

Administrasi Perpajakan

(Drs. Alwi Hasibuan Batubara, M.Si) (Arlina S.H, M.Hum) (Syafrianto Harahap) NIP. 195608311986011001NIP. 195603041977102001NIP.198509112008121001

DEKAN,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat ALLAH SWT, yang telah memberikan rahmat, karunia, hidayah, keselamatan, dan kemampuan kepada penulis sehingga dapat menyusun dan menyelesaikan Laporan Tugas Akhir ini. Dan tak lupa penulis sanjung sajikan kepada junjungan kita Nabi Besar Muhammad SAW yang telah membawa kita dari alam kegelapan menuju alam terang benderang seperti yang kita rasakan saat ini.

Laopran Tugas Akhir ini disusun dalam rangka menyelesaikan studi pada Program Studi Diploma III Administrsi Perpajakan FISIP USU. Adapun Judul Tugas Akhir ini adalah “Optimalisasi Penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak (KPP) Pratama Binjai”.

Dalam menyelesaikan Laporan Tugas Akhir ini banyak bantuan yang diterima baik berupa moral maupun material serta bimbingan yang banyak membantu penulis mengucapkan terima kasih yang sebesar – besarnya kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan FISIP USU

2. Bapak Drs. Alwi Hasibuan Batubara, M.Si, selaku Ketua Program Studi Diploma III Administrasi Perpajakan FISIP USU.

3. Ibu Arlina S.H, M.Hum, selaku Dosen Pembimbing yang telah memberikan bimbingan dan saran kepada penulis dalam penyelesaian Laporan Tugas Akhir . 4. Ibu Arlina S.H, M.Hum, selaku Sekertaris Jurusan Diploma III Administrasi

Perpajakan FISIP USU

5. Bapak yang telah meluangkan waktunya dan membantu penulis dalam mendapatkan data yang diperlukan dalam penyelesaian Laporan Tugas Akhir ini. 6. Seluruh Bapak/Ibu Dosen Diploma III Administrasi Perpajakan FISIP USU yang

telah memberikan ilmunya selama penulis menjalani perkuliahan.

kasih sayang yang tiada hentinya dan selalu memberikan dukungan berupa moral dan material selama menimba ilmu di Universitas Sumatera Utara.

8. Abangda Afrizal Pasaribu S.Sos, yang telah banyak membantu dan memberikan masukan selama masa perkuliahan sampai dengan selesainya Tugas Akhir ini. 9. Kepada Kakak dan Abang tersayang yakni Siska Puspita Anyar dan Winanda

Mayeska Anyar yang selalu memberikan semangat untuk penulis selama masa perkuliahan sampai dengan selesainya Tugas Akhir ini.

10. Seluruh Mahasiswa Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik yang banyak memberikan bantuan dan dorongan kepada penulis, khususmya kepada kawan – kawan di Kelas A 2011 yakni Vina Anggraini, Dwi Aulia Friska, Ihdan Mayandri, Berliana Hutabarat, Dian Camelina, Giezla Mutaqqin, Edi Syahputra, Angga Prianta, Iqrar Aristiawan Enjelina Sinambela, Loly Heni Karni, Rivai Arvan, Clarissa, Sriita Singarimbun dan kawan seperjuangan selama Tugas Akhir ini yaitu Ipak Purnama Sari.

Dalam penyusunan Laporan Tugas Akhir ini, penulis menyadari adanya kelemahan baik dari segi isi, tata bahasa, maupun penyajiannya. Akan tetapi, penulis telah berusaha secara maksimal dalam penyusunan Laporan Tugas Akhir ini. Penulis juga memohon maaf apabila terjadi kesalahan dalam penulisan Laporan Tugas Akhir ini.

Demikianlah yang dapat penulis sampaikan, semoga Laporan Tugas Akhir ini dapat bermanfaat bagi para pembaca nantinya.

Medan, 2013 Penulis

DAFTAR ISI KATA PENGANTAR

DAFTAR ISI ... i

DAFTAR TABEL ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Praktik Kerja Lapangan mandiri... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

C. Uraian Teoritis ... 5

D. Ruang LingkupPraktik Kerja Lapangan Mandiri ... 6

E. Metode Praktik Kerja Lapangan Mandiri ... 7

F. Metode Pengumpulan Data ... 8

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri...9

BAB II GAMBARAN UMUMLOKASI PKLM ... 10

A.Sejarah Singkat Berdirinya KPP Pratama Binjai... 10

B.Struktur Organisasi KPP Binjai ... 12

C.Tugas dan Wewenang Masing-Masing Seksi... 13

D.Visi dan Misi ... 20

BAB IIIGAMBARAN DATA PAJAK PENGHASILAN PASAL 21 ... 21

A.Definisi Pajak Penghasilan ... 21

B.Pajak Penghasilan Pasal 21 ... 22

2. Definisi Pajak Penghasilan Pasal 21 ... 24

3. Subjek Pajak Penghasilan Pasal 21 ... 25

4. Objek Pajak Penghasilan Pasal 21 ... 26

5. Penghasilan Yang Tidak Dipotong PPh Pasal 21 ... 27

6. Biaya Jabatan Dan Biaya Pensiun ... 28

7. Tarif Dan PTKP ... 28

8. Tarif PPh Pasal 21 Final ... 31

9. Perhitungan Pajak Penghasilan Pasal 21 ... 32

C.Kasus ... 35

BAB IV ANALISA DAN EVALUASI ... 38

A. Potensi Penerimaan Pajak Penghasilan Pasal 21 Di Kantor Pelayanan Pajak (KPP) Pratama Binjai ... 38

B. Kendala-Kendala Yang Dihadapi Dalam Meningkatkan Penerimaan PPh Pasal 21 di KPP Pratama Binjai ... 43

C. Upaya Peningkatan Penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Binjai ... 44

D. Faktor – Faktor Penyebab Terjadinya Tunggakan PPh Pasal 21 dan Cara Menanggulanginya ... 45

BAB VKESIMPULAN DAN SARAN ... 47 A. Kesimpulan ... 47 B. Saran ... 48 DAFTAR PUSTAKA

DAFTAR TABEL DAN GAMBAR

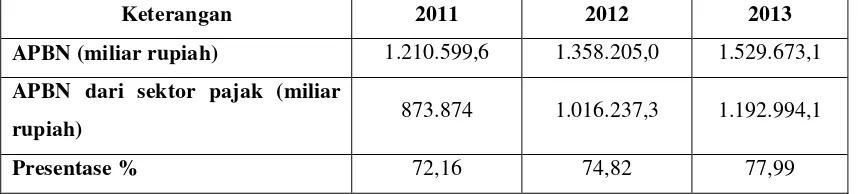

Tabel I.1 Daftar Anggaran Pendapatan dan Belanja Negara (APBN)

tahun 2011, 2012 dan2013 ... 2

Tabel II.1 Jumlah Pegawai di Kantor Pelayanan Pajak Pratama Binjai ... 18

Gambar II.1 Struktur Organisasi Kantor Pelayanan Pajak Pratama Binjai.19 TabelIII.1Tarif Pasal 17 ayat (1) huruf a UU PPh ... 28

Tabel III.2Penghasilan Tidak Kena Pajak ... 31

Tabel III.3 Penghasilan Tidak Kena Pajak yang Berlaku Mulai Tahun 2013 ... 31

Tabel IV.1 Data Wajib Pajak yang terdaftar di KPP Pratama Binjai tahun 2012 dan 2013 ... 38

Tabel IV.2 Data Wajib Pajak yang terdaftar sebagai Wajib Pajak PPh Pasal 21...38

Tabel IV.3Jumlah SPT Masa PPh Pasal 21 ... 39

TabelIV.4Target Serta Realisasi PPh Pasal 21 ... 39

TabelIV.2.1Penerimaan SPT Masa PPh Pasal 21 Tahun 2012 ... 41

BAB I PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Berkembangnya ilmu pengetahuan dan teknologi membawa dampak yang luas dan kompleks. Kemajuan tersebut tentunya membutuhkan kesiapsediaan semua pihak. Perguruan Tinggi sebagai sebuah wadah pendidikan tertinggi dalam suatu jenjang pendidikan formal. Berperan serta dalam meningkatkan mutu pendidikan sehingga produk-produk yang dihasilkan benar-benar berkualitas, terampil dan siap dipekerjakan ditengah-tengah masyarakat Indonesia. Dan mahasiswa sebagai salah satu elemen perguruan tinggi dituntut untuk mampu berpikir kritis, tegas dan kreatif khususnya dibidang yang mereka pilih. Hal ini sangat penting karena mahasiswa sebagai generasi muda diharapkan dapat meneruskan pembangunan bangsa ini. Guna memenuhi tuntunan kerja dibutuhkan produk-produk perguruan tinggi yang berkualitas, mahasiswa tidak hanya dituntut untuk lulus dari program pendidikannya tetapi juga harus mampu mengembangkan dan menambah ilmu pengetahuan dari ilmu yang diperolehnya, untuk itu maka mahasiswa diwajibkan mengikuti Praktik Kerja Lapangan (PKLM).

Tabel I.1

Daftar Anggaran Pendapatan dan Belanja Negara (APBN) tahun 2011, 2012 dan2013

Keterangan 2011 2012 2013

APBN (miliar rupiah) 1.210.599,6 1.358.205,0 1.529.673,1

APBN dari sektor pajak (miliar

rupiah) 873.874 1.016.237,3 1.192.994,1

Presentase % 72,16 74,82 77,99

Sumber : haristkobrawordpress

Di indonesia telah diberlakukan sistem perpajakan sebagai akibat dari Tax Reform yaitu Self Assesment System. Dalam Self Assesment System pemerintah memberikan kepercayaan sepenuhnya kepada Wajib Pajak untuk menghitung, memperhitungkan, menyetor serta melaporkan sendiri hutang pajak yang harus dibayar (Rimsky, 1996:3).

Usaha untuk mencapai target penerimaan pajak, bukanlah pekerjaan yang mudah. Untuk mencapai target tersebut dibutuhkan dedikasi, kerja keras, kesadaran akan hak dan kewajiban serta kedisiplinan dari seluruh aparatur perpajakan dibawah naungan Direktorat Jenderal Pajak. Namun untuk tercapainya target tersebut juga tidak terlepas dari peran serta masyarakat Wajib Pajak. Untuk itu perlu diusahakan peningkatan kesadaran dan kepatuhan Wajib Pajak dalam memenuhi kewajibannya. Masyarakat harus menyadari bahwa pemenuhan kewajiban perpajakan merupakan salah satu perwujudan kewajiban negara, yang merupakan sarana peran serta pembiayaan negara dan pembangunan nasional.

Agar tidak salah pengertian atau penafsiran serta penyimpangan yang jauh dalam memahami tulisan ini, maka penulis berusaha memberi batasan pengertian dari judul yang sekaligus memberi arah dalam penulisan proposal ini.

dituangkan dalam laporan Praktik Kerja Lapangan Mandiri yang diberi judul : “Optimalisasi Penerimaan Pajak Penghasilan (PPh) Pasal 21 DiKantor Pelayanan Pajak (KPP) Pratama Binjai”

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara (USU).

Setiap kegiatan dilaksanakan tentunya mempunyai tujuan : 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.1 Untuk mengetahui data Wajib Pajak yang terdaftar tetapi belum melaksanakan kewajiban perpajakannya terutama Wajib Pajak yang berkewajiban atas Pajak Penghasilan Pasal 21.

1.2 Untuk mengetahui besarnya target serta realisasi penerimaan Pajak Penghasilan Pasal 21 yang telah diperoleh oleh Kantor Pelayanan Pajak Pratama Binjai selama 2 (dua) tahun yaitu 2012 dan 2013.

1.3 Untuk mengetahui masalah maupun kendala yang dihadapi dalam melaksanakan pelayanan Administrasi Perpajakan bagi Wajib Pajak di Kantor Pelayanan Pajak Pratama Binjai.

1.4 Untuk mengetahui upaya yang dilakukan oleh Kantor Pelayanan Pajak Pratama Binjai dalam meningkatkan penerimaan Pajak Penghasilan (PPh) Pasal 21.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 2.1 Bagi Mahasiswa

b. Untuk menciptakan rasa tanggung jawab, profesionalitas serta kedisiplinan yang nantinya sangat dibutuhkan ketika memasuki dunia kerja.

c. Merangsang motivasi mahasiswa agar lebih meningkatkan prestasi terutama di bidang administrasi perpajakan.

d. Merangsang mahasiswa untuk beraktivitas dalam melakukan pekerjaan secara efisien dan efektif melalui Praktik Kerja Lapangan Mandiri (PKLM).

e. Menambah wawasan dan ilmu pengetahuan mahasiswa, sehingga dapat meningkatkan potensi yang ada didalam dirinya tentang pengetahuan administrasi perpajakan.

f. Memahami tatacara mengoptimalkan penerimaan Pajak Penghasilan Pasal 21. 2.2 Bagi Kantor Pelayanan Pajak Pratama Binjai

a. Sebagai sarana untuk meningkatkan hubungan antara Kantor Pelayanan Pajak Pratama Binjai dengan Universitas Sumatera Utara (USU) khususnya Program Studi Diploma III Administrasi Perpajakan sehingga Kantor Pelayanan Pajak Pratama Binjai dapat mengetahui tingkat perkembangan ilmu pengetahuan di lembaga pendidikan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP USU).

b. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak Pratama Binjai dengan Program Diploma III Administrasi Perajakan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP USU).

c. Mempromosikan citra Kantor Pelayanan Pajak Pratama Binjai kepada masyarakat khususnya sivitas akademika Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara (FISIP USU).

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

b. Memperkenalkan Sumber Daya Manusia Universitas Sumatera Utara Khususnya Program Studi Diploma III Administrasi Perpajakan.

c. Membuka interaksi antara Program Studi Diploma III Administrasi Perpajakan dengan Kantor Pelayanan Pajak Pratama Binjai.

d. Mendapat masukan dan saran untuk perbaikan dan penyempurnaan kurikulum yang berlaku di Program Studi Diploma III Administrasi Perpajakan

C.Uraian Teoritis 1. Pengertian Pajak

Menurut Soemitro (Mardiasmo, 2013:1), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontra-prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayarkan pengeluaran umum.

Pajak menurut Undang-Undang Nomor 16 tahun 2009 tentang perubahan keempat atas Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 ayat 1 berbunyi pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. 2. Fungsi Pajak

Menurut Mardiasmo (2013:1) fungsi pajak ada dua, yaitu fungsi budgetair, artinya pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran – pengeluarannya dan fungsi mengatur, artinya pajak digunakan sebagai alat untuk mengatur kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

3. Pembagian Pajak 3.1 Berdasarkan Golongan

3.2 Berdarkan Sifatnya a. Pajak Subjektif b. Pajak Objektif

3.3 Berdasarkan Kewenangan Pemungutannya a. Pajak yang dipungut oleh pemerintah pusat

b. Pajak yang dipungut oleh pemerintah daerah (Mardiasmo (2013:3). 4. Pengertian Optimalisasi Penerimaan Pajak

Optimalisasi penerimaan pajak (dikutip dari Juliatin, 2009) adalah suatu proses atau upaya dalam meningkatkan serta meninggikan pendapatan negara melalui sektor pajak yang dilakukan oleh pemerintah sesuai dengan peraturan perundang – undangan.

5. Pengertian Pajak Penghasilan (PPh) Pasal 21

Menurut Djoko Mujiono PPh Pasal 21 adalah Pajak atas penghasilan berupa upah, honorarium,tunjangan dan pembayaranlain dengan nama dan bentuk apapun sehubungan denganpekerjaan atau jabatan, jasa dan kegiatan yang dilakukan oleh orang pribadi dalamnegeri yang pengenaannya dengan sistem pemotongan (withholding system) olehpemotong pajak yang membayarkan penghasilan tersebut (2009:19).

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri

Melalui Kerja Lapangan Mandiri (PKLM), penulis ingin mengetahui beberapa masalah sebagai berikut :

1. Untuk mengetahui data Wajib Pajak yang terdaftar tetapi belum melaksanakan kewajiban perpajakannya terutama Wajib Pajak PPh Pasal 21

3. Untuk mengetahui masalah maupun kendala yang dihadapi dalam melaksanakan pelayanan Administrasi Perpajakan bagi Wajib Pajak di Kantor Pelayanan Pajak Pratama Binjai.

4. Untuk mengetahui upaya yang dilakukan oleh Kantor Pelayanan Pajak Pratama Binjai dalam meningkatkan penerimaan Pajak Penghasilan (PPh) Pasal 21.

E.Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi yang sesuai, maka metode yang digunakan sebagai berikut :

a. Tahap Persiapan

Pada tahap ini penulis melakukan pengajuan judul kepada Ketua Program Studi Diploma III Administrasi Perpajakan, penentuan judul, persetujuan judul oleh Ketua Program Studi Diploma III Administrasi Perpajakan, menyusun proposal PKLM, persetujuan proposal PKLM, seminar proposal, penentuan dosen pembimbing oleh Ketua Program Studi Diploma III Administrasi Perpajakan, konsultasi dengan dosen pembimbing, serta membuat surat izin PKLM ke instansi yang dituju.

b. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka seperti undang-undang, buku-buku, dan literatur lain yang berhubungan dengan optimalisasi Penerimaan Pajak Penghasilan (PPh) Pasal 21.

c. Observasi Lapangan

d. Pengumpulkan Data

Penulis melakukan pengumpulan data mengenai Optimalisasi Penerimaan Pajak Penghasilan (PPh) Pasal 21 melalui Data Primer yaitu : data yang diperoleh dari pihak- pihak yang memahami dan menguasai dari objek kajian dan Data Sekunder yaitu data yang diperoleh dari referensi Ilmiah dan Dokumentasi di Kantor Pelayanan Pajak (KPP) Pratama Binjai.

e. Analisis Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis melakukan analisis dan evaluasi terhadap data dan keterangan mengenai pajak yang berhubungan dengan Optimalisasi Penerimaan Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak (KPP) Pratama Binjai.

F. Metode Pengumpulan Data

Adapun cara pengumpulan data adalah sebagai berikut : 1. Wawancara (Interview)

Kegiatan mengumpulkan, mencari data dan informasi dengan mengajukan pertanyaan-pertanyaan yang berhubungan dengan objek kajian secara langsung atas lisan maupun tulisan kepada pihak-pihak yang memahami objek kajian, khususnya kepada pihak Kantor Pelayanan Pajak (KPP) Pratama Binjai.

2. Daftar observasi

Yaitu dengan mengumpulkan dokumen-dokumen yang berhubungan dengan Optimalisasi Penerimaan Pajak Penghasilan (PPh) Pasal 21 dan data lain yang diperlukan Kantor Pelayanan Pajak (KPP) Pratama Binjai.

3. Daftar Dokumentasi(Optional Guide)

G.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Dalam pembahasan penulisan laporan ini penulis menyajikan pembahasan laporan ini kedalam 5 (lima) bab. Adapun yang menjadi sistematika dalam penyusunan laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini penulis menjelaskan secara singkat latar belakang yang menjadi pemikiran dalam pemilihan judul. Bab ini berisikan latar belakang PKLM, tujuan, manfaat PKLM, uraian teoritis, ruang lingkup PKLM, metode pengumpulan data dan sistematika penulisan.

BAB II : GAMBARAN UMUM LOKASI PKLM

Dalam bab ini penulis menguraikan secara singkat mengenai Kantor Pelayanan Pajak yang akan diteliti, sruktur organisasi, uraian tugas pokok dan fungsi, serta gambaran mengenai pegawai di Kantor Pelayanan Pajak Pratama Binjai.

BAB III: GAMBARAN DATA DAN HASIL PKLM

Dalam bab ini penulis menguraikan ketentuan-ketentuan mengenai Optimalisasi Penerimaan Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak (KPP) Pratma Binjai.

BAB IV :ANALISIS DAN EVALUASI

Pada bab ini penulis akan membahas dan menganalisis kemudian mengadakan evaluasi serta interprestasi untuk menjawab perumusan masalah yang diajukan.

BAB V :KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan kesimpulan dan saran. Dimana dalam bab ini disimpulkan uraian-uraian dari bab-bab sebelumnya dan saran yang mungkin dapat digunakan untuk mengatasi masalah yang ada.

BAB II

GAMBARAN UMUM

LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A.Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Binjai

Menurut data dari Kantor Pelayanan Pajak (KPP) Pratama Binjai, KPP Pratama Binjai terletak di Jalan Jambi No. 1 Rambung Barat, Binjai Selatan. Kantor Pelayanan Pajak Pratama Binjai didirikan pada tanggal 29 Maret 1994 berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor : 94/KMK-01/1994. Adapun wilayah kerjanya adalah sebagai berikut :

a. Kotamadya Binjai b. Kabupaten Langkat c. Kabupaten Deli Serdang

• Kec. Labuhan Deli • Kec. Sunggal • Kec. Pancur Batu • Kec. Hamparan Perak • Kec. Sibolangit • Kec. Kutalimbaru d. Kabupaten Tanah Karo

Jenderal Pajak Sulawesi Selatan Barat dan Tenggara, maka Kantor Pelayanan Pajak Binjai berubah nama menjadi Kantor Pelayanan Pajak Pratama Binjai yang artinya Kantor Pelayanan Pajak Pratama Binjai telah menjadi Kantor Pelayanan Pajak Modern dimana pelayanan perpajakan telah menjadi pelayanan satu atap. Kantor Pelayanan Pajak Pratama Binjai memiliki wilayah kerja sebagai berikut:

a. Kotamadya Binjai b. Kabupaten Langkat

Kantor Pelayanan Pajak Pratama Binjai adalah instansi vertikal Direktorat Jenderal Pajak yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I.

Kantor Pelayanan Pajak Pratama Binjai mempunyai tugas melaksanakan pelayanan, pengawasan administratif, dan pemeriksaan sederhana terhadap Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Tidak Langsung Lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugasnya, Kantor Pelayanan Pajak menyelenggarakan fungsi sebagai berikut :

a. pengumpulan dan pengolahan data, penyajian informasi perpajakan, pengamatan potensi perpajakan dan ekstensifikasi Wajib Pajak;

b. penelitian dan penatausahaan surat pemberitahuan tahunan, surat pemberitahuan masa serta berkas Wajib Pajak;

c. pengawasan pembayaran masa Pajak Penghasilan, Pajak Pertambah-an Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Tidak Langsung Lainnya;

d. penatausahaan piutang pajak, penerimaan, penagihan, penyelesaian keberatan, penatausahaan banding, dan penyelesaian restitusi Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Tidak Langsung Lainnya;

f. penerbitan surat ketetapan pajak; g. pembetulan surat ketetapan pajak; h. pengurangan sanksi pajak;

i. penyuluhan dan konsultasi perpajakan;

j. pelaksanaan administrasi Kantor Pelayanan Pajak.

Dalam menjalankan tugasnya, Kantor Pelayanan Pajak Pratama Binjai memiliki peran strategis sebagai institusi pengelola administrasi penerimaan pajak yang bertugas mengumpulkan penerimaan negara dari sektor perpajakan.

Sebagaimana yang telah ditetapkan dalam Keputusan Direktur Jenderal Pajak Nomor KEP-95/PJ./2008 tanggal 19 Mei 2008, Kantor Pelayanan Pajak Pratama Binjai memiliki wilayah kerja yaitu Kotamadya Binjai dan Kabupaten Langkat yang merupakan daerah yang cukup strategis bagi pelaku bisnis sebab letaknya tidak terlalu jauh dari pusat kota Medan. Diharapkan seiring berjalannya waktu, kawasan ini terus berkembang menjadi sentra usaha dan industri.

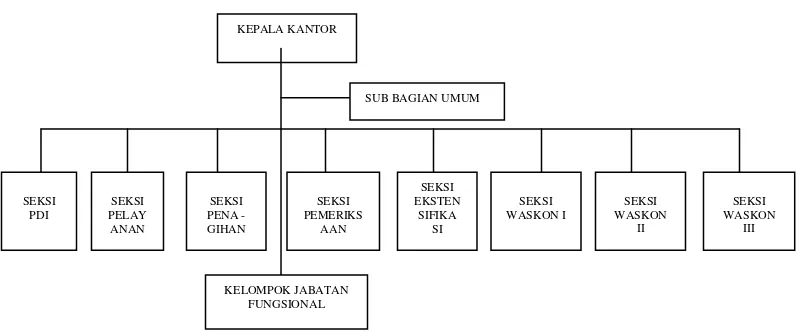

B.Struktur Organisasi Kantor Pelayanan Pajak Pratama Binjai Struktur Organisasi yang digunakan oleh Kantor Pelayanan Pajak Pratama Binjai adalah organisasi lini dan staf yang dipimpin oleh seorang kepala kantordi bawah naungan kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I dimana seluruh pegawai Kantor Pelayanan Pajak Pratama Binjai merupakan bagian dari Direktorat Jenderal Pajak yang berada di bawah satu atap kementerian yaitu Kementerian Keuangan Republik Indonesia.

Adapun struktur organisasi Kantor Pelayanan Pajak Pratama Binjai adalah sebagai berikut:

1. Kepala Kantor 2. Sub. Bagian Umum

5. Seksi Pengawasan dan Konsultasi I 6. Seksi Pengawasan dan Konsultasi II 7. Seksi Pengawasan dan Konsultasi III 8. Seksi Ekstensifikasi Perpajakan 9. Seksi Penagihan

10. Seksi Pemeriksaan

C.Tugas dan Wewenang Masing – Masing Seksi

Pembagian tugas dan wewenang masing – masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Binjai adalah

1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KPPBB, dan Karikpa maka Kepala kantor KPP Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang PPh, PPN, PPnBM, dan PBB dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub. Bagian Umum

Sub Bagian Umum terdiri dari 3 bagian, yakni: a. Bagian Kepegawaian

Tugasnya adalah menyelenggarakan tugas pelayanan di bidang tata usaha dan kepegawaian dengan cara melakukan pengurusan surat, pengetikan dan pengadaan, penetaan berkas, penyusunan arsip, tata usaha kepegawaian, dan pengiriman laporan agar dapat menunjang kelancaran tugas Kantor Pelayanan Pajak (KPP) Pratama Binjai.

b. Bagian Keuangan

Tugasnya adalah merencanakan kebutuhan dana dan melakukan urusan pendanaan di Kantor Pelayanan Pajak (KPP) Pratama Binjai.

Tugasnya adalah melakukan seluruh urusan rumah tangga dan urusan perlengkapan Kantor Pelayanan Pajak (KPP) Pratama Binjai dari segi material agar dapat menunjang kelancaran jalannya pekerjaan di Kantor Pelayanan Pajak (KPP) Pratama Binjai.

3. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi (PDI) terdiri dari seorang kepala seksi pengolahan data dan informasi yang tugasnya adalah mengkoordinasikan urusan pengolahan data dan penyajian informasi, pembuatan monografi pajak, penggalian potensi perpajakan, serta ekstensifikasi wajib pajak, dan intensifikasi sesuai dengan peraturan per Undang-Undangan yang berlaku. Kepala Seksi Pengolahan Data dan Informasi (PDI) membawahi koordinator pelaksana yang tugasnya adalah:

a. Menerima dan memanfaatkan data intern (dari seksi terkait di KPP Pratama Binjai) dan data ekstern (di luar KPP Pratama Binjai; Pemda Binjai, Asosiasi, Notaris dan PPAT, dan pihak ketiga lainnya).

b. Mengidentifikasi data intern dan data ekstern untuk dikatagorikan menjadi data dikenal dan data tidak dikenal.

c. Mengirimkan data dikenal ke seksi yang terkait dan KPP di luar KPP Pratama Binjai.

d. Mengirimkan data tidak dikenal ke KPP di luar KPP Pratama Binjai, bila alamat pada data tersebut bukan merupakan wilayah kerja KPP Pratama Binjai.

e. Melakukan perekaman data ke menu Sistem Informasi Perpajakan (SIP) KPP Pratama Binjai.

f. Mengirimkan back up data harian KPP Pratama Binjai.

g. Mengirimkan back up data KPP Pratama Binjai ke Kanwil DJP Sumatera Utara I secara periodik 2 (dua) minggu sekali.

h. Melaksanakan transfer data mingguan ke Kantor Pusat.

4. Seksi Pelayanan

Seksi Pelayanan terdiri dari seorang Kepala Seksi Pelayanan yang tugasnya adalah mengkoordinasikan pelayanan ada Tempat Pelayanan Terpadu (TPT), penatausahaan pendataan, pemindahan dan pencabutan identitas wajib pajak lainya, kearsipan berkas penelitian Surat Pemberitahuan (SPT) dan surat wajib pajak lainnya, kearsipan beras wajib pajak, serta penertiban Surat Ketetapan Pajak (SKP) sesuai dengan ketentuan yang berlaku.

Kepala Seksi Pelayanan membawahi koordinator pelaksana yang tugasnya adalah: a. Melakukan urusan peneriaan Surat Pemberitahuan (SPT), surat wajib pajak

lainnya, melakukan penatausahaan pendaftaran, dan pencabutan identitas wajib pajak sesuai dengan ketentuan yang berlaku.

b. Melakukan penelitian Surat Pemberitahuan (SPT) Tahunan,dan

penyelesaian permohonan penundaan penyampaian SPT sesuai dengan ketentuan yang berlaku.

c. Melaksanakan urusan tata usaha penerbitan Surat Ketetapan Pajak (SKP) dan kearsipan wajib pajak sesuai dengan ketentuan yang yang berlaku.

5. Seksi Pengawasan dan Konsultasi (Waskon)

Waskon adalah salah satu seksi pada Kantor Pelayanan Pajak (KPP) Pratama di seluruh Indonesia. Seksi ini terbentuk setelah Kantor Pelayanan Pajak melakukan modernisasi, dimana pembagian seksi pada Kantor Pelayanan Pajak tidak lagi berorientasi pada jenis pajak, tetapi pembagian seksi pada Kantor Pelayanan Pajak berorientasi pada fungsi seksi. Waskon adalah singkatan dari dua suku kata yaitu pengawasan dan konsultasi.

Fungsi umum dari seksi waskon adalah melakukan pengawasan dan konsultasi terhadap wajib pajak dalam hal menjalankan seluruh kegiatan administrasinya.

dibantu oleh Account Representative (AR). Tugas dari Account Representative adalah melaksanakan tugas-tugas teknis pada Seksi Waskon, seperti:

a) Memberikan penjelasan tentang kegiatan administrasi perpajakan yang harus dipenuhi oleh wajib pajak.

b) Menjadi tempat konsultasi dan konseling para wajib pajak.

c) Membuat surat-surat, seperti surat teguran, surat ucapan terima kasih, surat pemberitahuan kepada wajib pajak, dan lain sebagainya.

d) Memeriksa Surat Pemberitahuan (SPT) yang disampaikan wajib pajak. e) Mendisposisikan surat-surat, seperti surat masuk dan surat keluar.

f) Memberikan aturan kepada wajib pajak untuk menghitung pajak dan mengisi Surat Pemberitahuan (SPT).

g) Membuat data base Wajib Pajak.

Seksi Waskon pada Kantor Pelayanan Pajak (KPP) Pratama Binjai dibagi menjadi 3 (tiga) bagian:

1. Seksi Pengawasan dan Konsultasi I 2. Seksi Pengawasan dan Konsultasi II 3. Seksi Pengawasan dan Konsultasi III

Pada prinsipnya tugas dari ketiga seksi tersebut adalah sama dan yang membedakan hanyalah pembagian wilayah kerjanya. Hal ini diberlakuakan dengan tujuan untuk mempermudah dan membantu tugas dan fungsi Kantor Pelayanan Pajak Pajak (KPP) Pratama Binjai.

6. Seksi Ekstensifikasi Perpajakan

kukan kegiatan usaha dan/ atau memiliki tempat usaha di pusat perdagangan dan/ atau pertokoan. Kegiatan Ekstensifikasi ini dilaksanakan oleh Kantor Pelayanan Pajak (KPP) Pratama Binjai melalui Seksi Ekstensifikasi perpajakan.

7. Seksi Penagihan

Seksi Penagihan terdiri dari seorang Kepala Seksi Penagihan yang tugasnya adalah mengkoordinasikan urusan penatausahaan piutang pajak, penagihan, penundaan dan angsuran, serta pembuatan usulan penghapusan piutang pajak berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

Kepala Seksi penagihan membawahi koordinator pelaksana yang tugasnya adalah:

a. Melakukan penatausahaan piutang pajak, usul penghapusan piutang pajak, penundaan dan angsuran sesuai dengan ketentuan yang berlaku.

b. Melakukan penyiapan Surat Teguran, Surat Paksa, Surat perintah Melaksanakan Penyitaan (SPMP), Sita, Urusan Lelang, dan dukungan penagihan lainnya berdasarkan ketentuan yang berlaku.

8. Seksi Pemeriksaan

Seksi Pemeriksaan terdiri dari seorang Kepala Seksi Pemeriksaan yang tugasnya adalah:

a. Mengkoordinir penyusunan rencana pemeriksaan. b. Melakukan pelaksanaan pemeriksaan dan,

c. Penerbitan serta penyaluran Surat Perintah pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya.

9. Kelompok Pejabat Fungsional

Kelompok fungsional memiliki tugas antara lain:

a. Melakukan pemeriksaan sederhana lapangan atau pemeriksaan lengkap. b. Melakukan pemeriksaan sederhana kantor.

c. Membuat Nota Penghitungan (Nothit) pajak, Daftar Kesimpulan Hasil Pemeriksaan (DKHP) dan alat keterangan (alket).

Tabel II.I

Jumlah Pegawai di Kantor Pelayanan Pajak Pratama Binjai

SEKSI JUMLAH

Kepala Kantor 1 orang

Sub Bagian Umum 8 orang

Pengolahan Data dan Informasi 8 orang

Seksi Pelayanan 10 orang

Seksi Pengawasan dan Konsultasi I 9 orang

Seksi Pengawasan dan Konsultasi II 9 orang

Seksi Pengawasan dan Konsultasi III 8 orang

Seksi Ekstensifikasi Perpajakan 7 orang

Seksi Penagihan 5 orang

Seksi Pemeriksaan 5 orang

Jumlah seluruh pegawai 83 orang

Gambar II.I

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA BINJAI

Sumber : Kantor Pelayanan Pajak Pratama Binjai tahun 2014 KEPALA KANTOR

SEKSI WASKON

III

KELOMPOK JABATAN FUNGSIONAL

SEKSI PEMERIKS

AAN

SEKSI EKSTEN SIFIKA SI

SEKSI WASKON I

SEKSI WASKON

II SEKSI

PELAY ANAN SEKSI

PDI

SEKSI PENA -GIHAN

D.Visi dan Misi 1. Visi

Sebagaimana yang telah disepakati bersama visi Kantor Pelayanan Pajak Pratama Binjai adalah “Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi”.

Visi tersebut merefleksikan cita-cita Kantor Pelayanan Pajak Pratama Binjai menjadi suatu institusi yang menyelenggarakan sistem administrasi modern yang efektif dan efisien. Sehingga mendapat pengakuan dari masyarakat bahwa segala eksistensi dan kinerjanya memang benar-benar berkualitas tinggi dan mampu memenuhi harapan masyarakat serta dalam menjalankan tugas dan pekerjaan selalu memegang teguh kode etik dan prinsip-prinsip moral yang diterjemahkan dengan bertindak jujur, konsisten dan menepati janji. Selain itu memiliki kompetensi di bidang profesi dan menjalankan tugas dan pekerjaan sesuai dengan kompetensi, kewenangan serta norma-norma profesi, etika dan sosial.

2. Misi

Misi Kantor Pelayanan Pajak Pratama Binjai adalah “Menghimpun penerimaan pajak Negara berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien”.

BAB III

GAMBARAN DATA PAJAK PENGHASILAN PASAL 21 A.Definisi Pajak Penghasilan

Berdasarkan Undang-undang nomor 36 tahun 2008, Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat (Waluyo (2011:201).

Yang dimaksud dengan penghasilan menurut pasal 4 ayat (1) Undang-undang pajak penghasilan, adalah “setiap tambahan kemampuan ekonomis yang diterima atau diperoleh oleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk dikonsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun”.

Beberapa para ahli perpajakan mengemukakan pendapat yang berbeda mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan oleh para ahli tersebut memiliki maksud dan tujuan yang sama. Dibawah ini penulis suguhkan beberapa pengertian pajak dari beberapa ahli perpajakan yaitu:

1. Mr. Dr. NJ. Feldman (dalam De Over Heidsmiddelen van Indonesia 1941 (terjemahan) dikutip dari (Waluyo (2011:2) mengemukakan: “Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada pengusaha (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum”.

3. Beaulieu (dalam Traile de la science des Finances, 1906) dikutip dari (Pambudi, 2010:) mengeumkakan: “Pajak adalah bantuan, baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang, untuk menutup belanja pemerintah.”

4. Dr. Soeparman Soemahamidjaja (dalam disertasinya yang berjudul “Pajak Berdasarkan Asas Gotong Royong”) dikutip dari (Waluyo (2011:3) menyatakan: “ Pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum”.

5. Prof. Dr. MJH. Smeets (dalam de Economische Betekenis Belastingen) dikutip dari (Waluyo (2011:2) berpendapat: “Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum yang dapat dipaksakannya, tanpa adanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual, dimaksudkan untuk membiayai pengeluaran pemerintah.

B.Pajak Penghasilan Pasal 21

1. Dasar Hukum Pajak Penghasilan Pasal 21 Dasar hukum pajak penghasilan pasal 21 adalah:

1.1 Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang No.16 Tahun 2009.

1.2 Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 38 Tahun 2008.

1.3 Peraturan pemerintah Nomor 80 Tahun 2010 tentang Tarif Pemotongan dan Pengenaan PPh Pasal 21 atas Penghasilan yang Menjadi Beban Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan Belanjan Daerah. 1.4 Keputusan Menteri Keuangan Republik Indonesia Nomor 541/KMK.04/2000

Keuangan Republik Indonesia Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

1.5 Peraturan Menteri Keuangan Republik Indonesia No 206/PMK.011/ 2012 Tentang Penetapan Bagian Penghasilan Sehubungan dengan pekerjaan dari pegawai harian dan mingguan serta pegawai tidak tetap lainnya yang tidak dikenakan pemotongan pajak penghasilan.

1.6 Peraturan Dirjen Pajak Nomor PER-31/PJ/2012 Pedoman Teknis Tata Cara Pemotongan, Penyetoran, Pelaporan Pajak Penghasilan Pasal 21 Dan Atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa Dan Kegipatan Orang Pribadi

1.7 Peraturan Pemerintah Nomor 45 Tahun 1994 tentang Pajak Penghasilan bagi , Pejabat Negara, Pegawai Negeri Sipil, Anggota ABRI, dan Para pensiunan atau Penghasilan yang dibebankan kepada Keuangan Negara atau Keuangan Daerah. 1.8 Keputusan Menteri Keuangan Nomor 520/KMK.04/1998 tanggal 18 Desember

1998 tentang bagian dari penghasilan sehubungan dengan pekerjaan dari pegawai harian dan mingguan serta pegawai tetap lainnya yang tidak dikenakan pemotongan Pajak Penghasilan.

1.9 Keputusan Menteri Keuangan Nomor 521/KMK.04/1998 tanggal 18 Desember 1998 tentang besarnya biaya jabatan yang dapat dikurangkan dari penghasilan bruto pegawai tetap atau pensiunan.

1.10 Peraturan Direktorat Jendral Pajak Nomor PER.14/PJ/2013 tanggal 18 April 2013 tentang Bentuk, Isi, Tata Cara Pengisian dan Penyampaian SPT Masa PPh Pasal 21 dan/ atau Pasal 26 serta Bukti-Bukti Pemotongan PPh Pasal 21 dan/ atau Pasal 26.

1.12 Peraturan Menteri Keuangan RI Nomor 162/PMK.011/Thn 2012 tentang penyesuaian besarnya Penghasilan Tidak Kena Pajak atau PTKP 2013.

2. Definisi Pajak Penghasilan Pasal 21

Pajak Penghasila Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan yang dilakukan oleh orang pribadi atau Subjek Pajak dalam negeri. Pemotongan, penyetoran, dan pelaporan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri, wajib dilakukan oleh:

2.1 Pemberi kerja yang terdiri atas orang pribadi dan badan, baik pusat maupun cabang, perwakilan atau unit yang membayar gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai;

2.2 Bendahara atau pemegang kas pemerintah, termasuk bendahara atau pemegang kas pada Pemerintah Pusat termasuk Institusi TNI/POLRI, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya, dan Kedutaan Besar Repbulik Indonesia diluar negeri, yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan;

2.3 Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayar uang pensiun dan tunjangan hari tua atau jaminan hari tua;

2.4 Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar:

Dalam Negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dna bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya.

b. Honorarium atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak Luar Negeri;

c. Honorarium atau imbalan lain kepada peserta pendidikan, pelatihan, dan magang;

2.5 Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi, serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apa pun kepada Wajib Pajak Orang Pribadi Dalam Negeri berkenaan dengan suatu kegiatan (Waluyo(2011:204).

3. Subjek Pajak Penghasilan Pasal 21

Penerima penghasilan yang dipotong Pajak Penghasilan Pasal 21 yaitu orang pribadi yang merupakan:

3.1 Pegawai;

3.2 Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya;

3.3 Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan, antara lain:

a. Tenaga ahli yang melakukan pekerjaan bebas yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai dan aktuaris;

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sintron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis dan seniman lainnya;

d. Penasihat, pengajar, pelatih, penceramah, penyuluh dan moderator; e. Pengarang, peneliti, dan penerjemah;

f. Pemeberi jasa dalam segala bidang, termasuk teknis komputer dan sistem aplikasiya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial, serta pemberi jasa kepada suatu kepanitiaan;

g. Agen iklan;

h. Pengawas atau pengelola proyek;

i. Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara;

j. Petugas penjaja barang jajanan; k. Petugas dinas luar asuransi;

l. Distributor multilevel marketting atau direct selling; dan kegiatan sejenisnya. 3.4 Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan

dengan keikutsertaannya dalam suatu kegiatan, antara lain:

a. Peserta perlombaan dalam segala bidang, antara lain perlombaan olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya;

b. Peserta rapat, konferensi, pertemuan, atau kunjungan kerja;

c. Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu;

d. Peserta pendidikan, pelatihan, dan magang; e. Peserta lainnya.

4. Objek Pajak Penghasilan Pasal 21

Penghasilan yang dikenakan pemotongan PPh Pasal 21:

4.1 penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur.

4.3 Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis.

4.4 Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan, atau upah yang diabayarkan secara bulanan.

4.5 Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apa pun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan.

4.6 Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apa pun (Waluyo (2011:211).

5. Penghasilan yang Tidak Dipotong PPh Pasal 21

Penghasilan yang tidak dipotong pajak penghasilan pasal 21 sebagai berikut:

5.1 Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

5.2 Penerimaan dalam bentuk natura dan/ atau kenikmatan dalam bentuk apapun yang diberikan oleh Wajib Pajak atau pemerintah, kecuali penghasilan dimaksud diberikan oleh:

a. Bukan wajib pajak;

b. Wajib pajak yang dikenakan Pajak Penghasilan yang berupa final; atau

Pajak penghasilan yang ditanggung pemberi kerja termasuk juga Pajak Penghasilan yang ditanggung pemerintah termasuk juga dalam pengertian penerimaan dalam bentuk kenikmatan.

5.3 Iuran pensiun yang dibayarkan Dana Pensiun yang pendiriannya telah disahkan oleh Mentri Keuangan, iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerjayang dibayarkan oleh pemberi kerja.

5.4 Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah, atau sumbangan keagamaan yang siftanya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang diebntuk atau disahkan oleh pemerintah sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan.

5.5 Beasiswa sebagaimana dimaksud dalam pasal 4 ayat (3) huruf “I” Undang-undang Pajak Penghasilan (Waluyo(2011:212).

6. Biaya Jabatan dan Biaya Pensiun

Biaya jabatan adalah biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang besarnya 5% dari penghasilan bruto, setinggi-tingginnya Rp. 6.000.000,- setahun atau Rp. 500.000,- sebulan.

7. Tarif dan PTKP

Tabel III.1

Tarif Pasal 17 ayat (1) huruf a UU PPh

Lapisan Penghasilan Kena Pajak Tarif

Sampai dengan Rp. 50.000.000,- 5%

Diatas Rp. 50.000.000,- sampai dengan Rp. 250.000.000,- 15%

Diatas Rp. 250.000.000,- sampai dengan Rp.250.000.000,- 25%

Diatas Rp. 500.000.000,- 30%

Sumber: Undang-Undang No.36 Tahun 2008 tentang Pajak Penghasilan

Tarif pajak yang berlaku beserta penerapannya menurut ketentuan dalam Pasal 21 Undang-undang Pajak Penghasilan adalah sebagai berikut:

1. Tarif berdasarkan pasal 17 Undang-Undang PPh, ditetapkan atas penghasilan Kena Pajak dari:

a. Pegawai tetap, termasuk Pejabat Negar, PNS, Anggota TNI/POLRI, Pejabat Negara lainnya, Pegawai BUMN, dan BUMD, dan anggota dewan komisaris, atau dewan pengawas yang menerapkan sebagai pegawai tetap pada perusahaan yang sama.

b. Penerima pensiun yang diabayarkan secara bulanan.

c. Pegawai tidak tetap, pemagang, dan calon pegawai yang dibayarkan secara bulanan.

d. Distributor perusahaan multilevel marketting atau direct selling dan kegiatan sejenis lainnya.

Penghasilan Kena Pajak Bagi pegawai tetap adalah sebesar penghasilan bruto dikurang dengan:

a. Biaya jabatan;

Bagi penerima pensiun yang diabayarkan secara bulanan adalah penghasilan bruto dikurang dengan:

a. Biaya pensiun;

b. Penghasilan tidak kena pajak.

Bagi pegawai tidak tetap, pemegang, dan calon pegawai yang dibayarkan secara bulanan adalah sebesar penghasilan bruto dikurang PTKP. Bagi distributor perusahaan multilevel marketting atau direct selling dan kegiatan sejenis lainnya adalah penghasilan bruto setiap bulan dikurang dengan PTKP perbulan.

2. Tarif berdasarkan Pasal 17 Undang-undang PPh, diterapkan atas penghasilan bruto berupa:

a. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, beasiswa dan pembayaran lain dengan nama sebagai imbalan atas jasa atau kegiatan yang jumlahnya dihitung tidak dasar banyaknya hari yang diperlukan untuk menyelesaikan jasa atau kegiatan yang diberikan yang diterima atau diperoleh dalam satu bulan takwim.

b. Honorarium yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama, selama satu tahun takwim.

c. Jasa produksi, tantiem, grafikasi, bonusyang diterima mantan pegawai selama satu tahun takwim.

d. Penarikan dana pada dana pensiun yang pendirinya telah disahkan oleh Menteri Keuangan, oleh peserta program pensiun yang diterima atau diperoleh selama satu tahun takwim.

PPh Pasal 21 = Penghasilan Bruto x Tarif Pasal 17 UU PPh

penghasilan neto adalah 50% dari penghasilan bruto berupa honorarium atau imbalan lain dengan nama dan dalam bentuk apa pun.

PPh Pasal 21 = (Penghasilan Bruto x 50%) x 15%

4. Tarif sebesar 5% diterapkan atas upah harian, upah mingguan, upah satuan, upah borongan, dan uang saku harian yang jumlahnya melebihi Rp. 200.000,- sehari atau jumlah penghasilan bruto dikurangi PTKP yang sebenarnya dalam hal jumlah penghasilan kumulatif dalam 1 (satu) bulan kalender telah melebihi Rp. 2.025.000,-

PPh Pasal 21 = (Penghasilan Bruto Sehari – Rp. 200.000,-) x 5%

Tabel III.2

Penghasilan Tidak Kena Pajak

Diri Wajib Pajak Orang Pribadi Rp 15.840.000,-

Tambahan untuk Wajib Pajak yang Kawin Rp 1.350.000,-

Tambahan untuk setiap anggota keturunan semenda

dalam garis keturunan lurus serta anak angkat yang

ditanggung

Rp 1.350.000,-

Sumber: Undang-undang No. 36 Tahun 2008 tentang Pajak Penghasilan

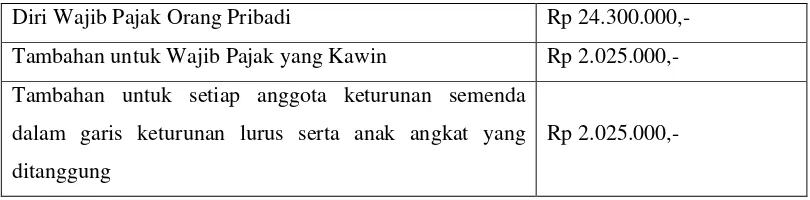

Tabel III.3

Penghasilan Tidak Kena Pajak yang Berlaku Mulai Tahun 2013

Diri Wajib Pajak Orang Pribadi Rp 24.300.000,-

Tambahan untuk Wajib Pajak yang Kawin Rp 2.025.000,-

Tambahan untuk setiap anggota keturunan semenda

dalam garis keturunan lurus serta anak angkat yang

ditanggung

Sumber: Peraturan Menteri Keuangan RI Nomor 162/PMK.011/thn 2012 mengenai penyesuaina besarnya Penghasilan Tidak Kena Pajak 2013

8. Tarif PPh Pasal 21 Final

Untuk beberapa jenis penghasilan, akan dikenakan PPh Pasal 21 yang bersifat final. Besarnya tarif dan penghasilan tersebut adalah sebagai berikut:

8.1 Atas uang pesangon, uang tebusan pensiun yang dibayark oleh dana pensiun yang pendirinya telah disahkan oleh Menteri Keuangan, dan Tunjangan Hari Tua atau Jaminan Hari Tua, yang dibayarkan sekaligus oleh Badan penyelenggara Jamsostek, dipotong Pajak Penghasilan yang bersifat Final dengan ketentuan sebagai berikut:

a. Atas jumlah penghasilan bruto sebesar Rp. 50.000.000,- atau kurang tidak dikenakna pajak penghasilan.

b. Atas jumlah diatas Rp. 50.000.000,- diatur dengan ketentuan sesuai tarif PPh Pasal 17 yaitu dikalikan 5%.

8.2 Tarif sebesar 15% dan sifatnya final diterapkan atas penghasilan bruto berupa honorarium yang diterima oleh Pejabat Negara, PNS, dan anggota TNI/POLRI yang bersumber dananya berasal dari keuangan Negara atau keuangan daerah, kecuali yang dibayarkan kepada PNS golongan Iid ke bawah dan anggota TNI/POLRI berpangakat Pembantu Letnan Satu kebawah atau Ajun Inspektur Satu ke bawah.

9. Perhitungan Pajak Penghasilan Pasal 21

9.1 Perhitungan Pajak Penghasilan Pasal 21 atas penghasilan teratur bagi pegawai tetap adalah sebagai berikut:

yang meliputi seluruh gaji, segala jenis tunjangan dan pembayaran teratur lainnya, termasuk uang lembur (overtime)dan pembayaran sejenisnya.

b. Untuk perusahaan yang masuk program Jamsostek, premi Jaminan Kecelakaan kerja (JKK), Premi Jaminanan Kesehatan (JK) dan premi Jaminan Pemeliharaan Kecelakaan (JPK) yang diabayar oleh pemberi kerja merupakan penghasilan bagi pegawai. Ketentuan yang sama diberlakukan juga bagi premi asuransi kesehatan, asuransi kecelakaan kerja, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa yang dibayarkan oleh pemberi kerja untuk pegawai kepada perusahaan asuransi lainnya. Dalam menghitung PPh Pasal 21, premi tersebut digabungkan dengan penghasilan bruto yang dibayarkan oleh pemberi kerja kepada pegawai. c. Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh dengan

cara mengurangi penghasilan bruto sebulan dengan biaya jabatan, iuran pensiun, iuran Jaminan Hari Tua, iuran Tunjangan Hari Tua yang dibayar sendiri oleh pegawai yang bersangkutan melalui pemberi kerja kepada Dana Pensiun yang pendirinya telah disahkan oleh Menteri Keuangan atau Badan Penyelenggara Jamsostek.

d. Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah penghasilan neto sebulan dikalikan 12.

f. Selanjutnya dihitung Penghasilan Kena Pajak sebagai dasar penerapan tarif Pasal 17 UU PPh, yaitu sebesar penghasilan neto setahun pada huruf a dan b diatas, dikurangi PTKP.

g. Setelah diperoleh PPh terutang dengan menerapkan tarif Pasal 17 UU PPh terhadap Penghasilan Kena Pajak sebgaimana dimaksud pada huruf c, selanjutnya dihitung PPh Pasal 21 sebulan, yang harus dipotong dan disetor ke Kas Negara, yaitu sebesar:

1. Jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana dimaksud pada huruf a dibagi dengan 12, atau

2. Jumlah PPh pasal 21 setahun dikurangi dengan PPh yang terutang dan telah diperhitungkan pada pemberi kerja sebelumnya sesuai yang tercantum dalam bukti pemotongan PPh Pasal 21, jika pegawai yang bersangkutan sebelumnya bekerja pada pemberi kerja lain, dibagi dengan banyaknya bulan pegawai yang bersangkutan bekerja, atas penghasilan sebagaimana dimaksud dalam huruf b. 9.2 Penghitungan PPh Pasal 21 atas Penghasilan Teratur bagi Penerima Pensiun:

a. Penerima PPh Pasal 21 atas uang pensiun bulanan yang diterima atau diperoleh penerima pensiun adalah sebagai berikut:

1. Terlebih dahulu dihitung penghasilan neto seakan yang diperoleh dengan cara mengurangi penghasilan bruto dengan biaya pensiun, kemudian dikalikan banyaknya bulan sejak pegawai yang bersangkutan menerima pensiun sampai dengan bulan Desember.

2. Penghasilan neto pensiun sebagaimana tersebut pada huruf a ditambah dengan penghasilan neto dalam setahun yang bersangkutan pensiun sesuai dengan yang tercantum dalam bukti pemotongan PPh Pasal 21 sebelum pensiun.

4. PPh Pasal 21 atas uang pensiun dalam tahun yang bersangkutan dihitung dengan cara mengurangi PPh Pasal 21 yang terutang dari pemberi ekrja sebelum pagawai yang bersangkutan pensiun dengan yang tercantum dalam bukti pemotongan PPh Pasal 21 sebelum pensiun.

5. PPh Pasal 21 atas uang pensiun bulanan adalah sebesar PPh Pasal 21 seperti dalam huruf d dibagi dengan banyaknya bulan sebagaimana dimaksud dalam huruf a.

b. Penghitungan PPh Pasal 21 atas uang pensiun bulanan untuk tahun kedua dan selanjutnya adalah sebagai berikut:

1. Terlebih dahulu dihitung penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto dengan biaya pensiun,

2. Selanjutnya PPh Pasal 21 dihitung dengan cara seperti perhitungan PPh Pasal 21 atas penghasilan teratur bagi pegawai tetap, pada angka 2 huruf a, c, dan d diatas. 9.3 Penghitungan PPh Pasal 21 atas Penghasilan tidak teratur

Apabila pegawai tetap diberikan jasa produksi, tantiem, grafikasi, bonus, premi, Tunjangan Hari Tua, dan penghasilan lain semacam itu yang sifatnya tidak tetap dan biasanya dibayarkan sekali setahun, maka PPh Pasal 21 dihitung dan dipotong dengan cara sebagai berikut:

a. Dihitung PPh Pasal 21 atas penghasilan teratur yang disetahunkan ditambah dengan penghasilan tidak teratur berupa tantiem, jasa produksi, dan sebagainya, b. Dihitung PPh Pasal 21 atas penghasilan teratur yang disetahunkan tanpa jasa

produksi, dan sebagainya.

c. Selisih antara PPh Pasal 21 menurut penghitungan huruf a dan huruf b adalah PPh Pasal 21 atas penghasilan tidak teratur berupa tantiem, jasa produksi dan sebagainya,

pada butir 1 dengan memperhatikan ketentuan mengenai perhitungan PPh Pasal 21 bulanan ats penghasilan teratur bagi pegawai tetap.

C.Kasus

Budi Karyanto pegawai pada perusahaan PT Candra Kirana, menikah tanpa anak, memperoleh gaji sebulan Rp3.000.000,00. PT Candra Kirana mengikuti program Jamsostek, premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing 0,50% dan 0,30% dari gaji. PT Candra Kirana menanggung iuran Jaminan Hari Tua setiap bulan sebesar 3,70% dari gaji sedangkan Budi Karyanto membayar iuran Jaminan Hari Tua sebesar 2,00% dari gaji setiap bulan. Disamping itu PT Candra Kirana juga mengikuti program pensiun untuk pegawainya. PT Candra Kirana membayar iuran pensiun untuk Budi Karyanto ke dana pensiun, yang pendiriannya telah disahkan oleh Menteri Keuangan, setiap bulan sebesar Rp100.000,00, sedangkan Budi Karyanto membayar iuran pensiun sebesar Rp50.000,00. Pada bulan Juli 2013 Budi Karyanto hanya menerima pembayaran berupa gaji. Penghitungan PPh Pasal 21 bulan Juli 2013 adalah sebagai berikut:

Gaji 3.000.000,-

Premi Jaminan Kecelakaan Kerja 15.000,-

Premi Jaminan Kematian 9.000,-

Penghasilan bruto 3.024.000,-

Pengurangan

1. Biaya jabatan

5%x3.024.000,00 151.200,-

2. Iuran Pensiun 50.000,-

3. Iuran Jaminan Hari Tua 60.000

Penghasilan neto sebulan 2.762.800,- Penghasilan neto setahun

12x2.762.800,00 33.153.600,-

PTKP

- untuk WP sendiri 24.300.000,- - tambahan WP kawin 2.025.000,-

Penghasilan Kena Pajak setahun

26.325.000,-

6.828.600,-

Pembulatan 6.828.000,-

PPh terutang

5%x6.828.000,00 341.400,-

PPh Pasal 21 bulan Juli

341.400,00 : 12 28.452,-

Catatan:

BAB IV

ANALISA DAN EVALUASI

Besarnya target serta realisasi penerimaan Pajak Penghasilan Pasal 21 yang telah diperoleh dari Kantor Pelayanan Pajak (KPP) Pratama Binjai selama 2 (dua) tahun yaitu 2012 dan 2013 adalah sebgai berikut:

A.Potensi Penerimaan Pajak Penghasilan Pasal 21 Di Kantor Pelayanan Pajak (KPP) Pratama Binjai

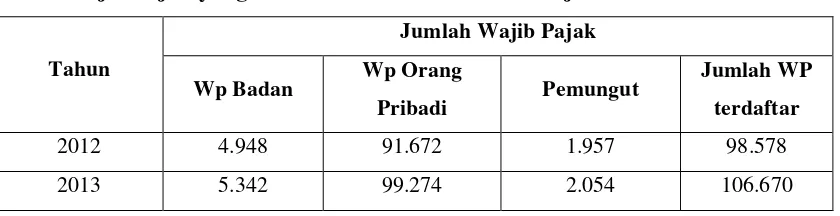

Adapun data Wajib Pajak (Wajib Pajak Badan, Orang Pribadi, dan Pemungut) yang telah terdaftar di Kantor Pelayanan Pajak Pratama Binjai selama 2 (dua) tahun yaitu tahun 2012 dan 2013, dapat dilihat pada tabel IV.1 dibawah ini:

Tabel IV.1

Data Wajib Pajak yang terdaftar di KPP Pratama Binjai tahun 2012 dan 2013

Tahun

Jumlah Wajib Pajak

Wp Badan Wp Orang

Pribadi Pemungut

Jumlah WP

terdaftar

2012 4.948 91.672 1.957 98.578

2013 5.342 99.274 2.054 106.670

Sumber : Kantor Pajak Pratama (KPP) Binjai

Adapun data Wajib Pajak yang terdaftar sebagai Wajib Pajak PPh Pasal 21 selama 2 (dua) tahun yaitu tahun 2012 dan 2013 dapat dilihat dari tabel IV.2 dibawah ini:

Tabel IV.2

Data Wajib Pajak yang terdaftar sebagai Wajib Pajak PPh Pasal 21

Tahun Jumlah Wajib Pajak

2012 6.905

2013 7.396

Sumber : Kantor Pajak Pratama (KPP) Binjai

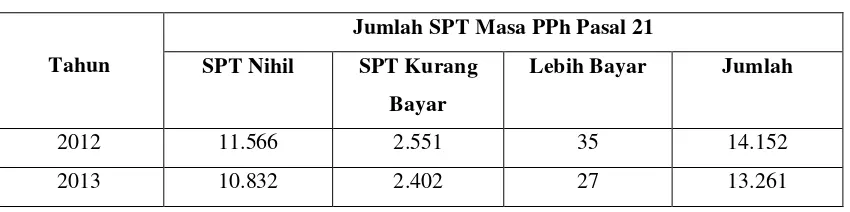

Tabel IV.3

Jumlah SPT Masa PPh Pasal 21

Tahun

Jumlah SPT Masa PPh Pasal 21

SPT Nihil SPT Kurang

Bayar

Lebih Bayar Jumlah

2012 11.566 2.551 35 14.152

2013 10.832 2.402 27 13.261

Sumber : Kantor Pajak Pratama (KPP) Binjai Tabe IV.4

Target Serta Realisasi PPh Pasal 21 (dalam miliar rupiah)

Tahun Target Realisasi

2012 97,84004 113322,31

2013 127582,27 119543,18

Sumber : Kantor Pajak Pratama (KPP) Binjai

1. Analisis Jumlah Wajib Pajak yang terdaftar sebagai Wajib Pajak yang berkewajiban atas PPh Pasal 21 di Kantor Pelayanan Pajak Pratama Binjai 1.1 Pada tahun 2013 terjadi peningkatan jumlah Wajib Pajak sebesar 8.093 atau

sekitar 8,2 % dimana jumlah Wajib Pajak pada tahun 2012 yaitu sebanyak 98.578 naik menjadi 106.670 Wajib Pajak pada tahun 2013.

1.2 Pada Tahun 2012 Jumlah Wajib Pajak yang terdaftar sebagai Wajib Pajak yang berkewajiban atas PPh Pasal 21 adalah sekitar 7 % dari Jumlah Wajib Pajak seluruhnya sedangkan pada tahun 2013 jumlah Wajib Pajak yang terdaftar sebagai Wajib Pajak yang berkewajiban atas PPh Pasal 21 adalah sekitar 6,9 % dari jumlah Wajib Pajak seluruhnya.

Dari jumlah presentase diatas dapat dilihat terjadinya penurunan Wajib Pajak yang berkewajiban atas PPh Pasal 21 pada tahun 2013 dibandingkan tahun 2012. Terjadi penurunan sekitar 0,1 %. Hal ini menurut penulis, penurunan tingkat Wajib Pajak yang berkewajiban mendaftar sebagai Wajib Pajak yang berkewajiban atas PPh Pasal 21 mengalami penurunan karena mulai berlakunya Peraturan Menteri Keuangan RI Nomor 162/PMK.011/Thn 2012 tentang penyesuaian besarnya Penghasilan Tidak Kena Pajak atau PTKP 2013, sehingga menurut penulis hal ini mempengaruhi jumlah Wajib Pajak yang berkewajiban atas PPh Pasal 21 menjadi menurun karena jumlah Penghasilan Tidak Kena Pajak pada tahun 2013 menjadi Rp. 24.300.000,- pertahun dimana sebelumnya hanya Rp. 15.840.000,- pertahun, sehingga Wajib Pajak yang memiliki penghasilan dibawah PTKP yang baru tersebut tidak dikenai Pajak Penghasilan Pasal 21.

1.3 Tetapi bila dilihat Wajib Pajak yang berkewajiban atas Pajak Penghasilan Pasal 21 tidak secara keseluruhan terjadi peningkatan sebesar 7,1 % atau sekitar 461 Wajib Pajak.

2. Analisis Penerimaan SPT Masa dan SPT Masa PPh Pasal 21 di Kantor Pelyanan Pajak Pratama Binjai

Tabel IV.2.1

Penerimaan SPT Masa PPh Pasal 21 Tahun 2012

Bulan Jenis SPT Nihil KB LB

Januari SPT Masa PPh Pasal 21 1.026 190 3

Februari SPT Masa PPh Pasal 21 1.012 183 3

Maret SPT Masa PPh Pasal 21 1.033 186 2

April SPT Masa PPh Pasal 21 992 203 2

Mei SPT Masa PPh Pasal 21 994 214 8

Juni SPT Masa PPh Pasal 21 980 215 3

Juli SPT Masa PPh Pasal 21 947 220 2

Agustus SPT Masa PPh Pasal 21 956 223 2

September SPT Masa PPh Pasal 21 939 226 2

Oktober SPT Masa PPh Pasal 21 855 217 2

November SPT Masa PPh Pasal 21 912 226 1

Desember SPT Masa PPh Pasal 21 920 248 6

Jumlah 11.566 2.551 35

Sumber : Kantor Pajak Pratama (KPP) Binjai

Tabel IV.2.2

Penerimaan SPT Masa PPh Pasal 21 Tahun 2013

Bulan Jenis SPT Nihil KB LB

Januari SPT Masa PPh Pasal 21 973 206 4

Februari SPT Masa PPh Pasal 21 961 210 4

Maret SPT Masa PPh Pasal 21 963 200 4

April SPT Masa PPh Pasal 21 961 203 3

Mei SPT Masa PPh Pasal 21 926 203 3

Juni SPT Masa PPh Pasal 21 908 198 3

Juli SPT Masa PPh Pasal 21 863 201 1

Agustus SPT Masa PPh Pasal 21 885 209 0

September SPT Masa PPh Pasal 21 846 195 1

Oktober SPT Masa PPh Pasal 21 861 190 0

November SPT Masa PPh Pasal 21 851 188 0

Desember SPT Masa PPh Pasal 21 834 199 4

Jumlah 10.832 2.402 27

Sumber : Kantor Pajak Pratama (KPP) Binjai

2.3 Berdasarkan data diatas dapat dilihat terjadi penurunan jumlah penerimaan SPT Masa PPh Pasal 21 ditahun 2013 dibandingkan tahun 2012, penurunan terjadi sekitar 6,3 % atau sekitar 891 SPT Masa PPh Pasal 21.

3. Analisis Tentang Target Serta Realisasi Penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Binjai

tersebut, sehingga Wajib Pajak yang biasanya berkewajiban membayar Pajak Penghasilan Pasal 21 nya tetapi ketika PTKP naik jumlah Penghasilan yang diperoleh Wajib Pajak tersebut tidak melebihi PTKP sehingga Wajib Pajak tersebut tidak perlu lagi membayar Pajak Penghasilan Pasal 21.

B.Kendala – Kendala Yang Dihadapi Dalam Meningkatkan Penerimaan Pajak penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Binjai

Dalam pencapaian suatu tujuan terkadang terdapat hal – hal yang menghambat dalam pencapaian dari berbagai segi. Selain segi kelemahan juga terdapat hal – hal atau kendala – kendala yang menghambat pelaksanaan peningkatan penerimaan PPh Pasal 21 tersebut.

Adapun kendala – kendala yang menghambat dalam pencapaian tujuan tersebut adalah:

1. Secara umum dapat dilihat dan dirasakan perekonomian di Indonesia semakin sulit sehingga hal ini juga berdampak pada pendapatan dari sektor pajak terutama pada Pajak Penghasilan Pasal 21.

2. Naiknya Penghasilan tidak Kena Pajak (PTKP) Pada tahun 2013 sesuai Peraturan Menteri Keuangan RI Nomor 162/PMK.011/Thn 2012 yang mulai berlaku pada 1 Januari tahun 2013.

3. Banyaknya Wajib Pajak yang tidak benar dalam menyampaikan SPT.

C.Upaya Peningkatan Penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Binjai

Pajak penghasilan Pasal 21 merupakan salah satu sumber utama pendapatan pajak di Kantor Pelayanan Pajak Pratama Binjai. Dalam hal ini, penerimaan Pajak Penghasilan Pasal 21 harus diperhatikan dalam perkembangannya, setidakmya harus terjadi peningkatan setiap tahunnya. Kantor Pelayanan Pajak Pratama Binjai melakukan berbagai usaha agar terjadi peningkatan sehingga memaksimalkan penerimaannya.

Berbagai upaya yang dilakukan Kantor Pelayanan Pajak Pratama Binjai untuk meningkatkan penerimaan Pajak Penghasilan Pasal 21 adalah:

1. Pemeriksaan kepada Wajib Pajak.

2. Memberikan himbauan kepada Wajib Pajak yang memiliki karyawan yang banyak seperti Rumah Sakit untuk memotong pajak karyawannya sesuai dengan ketentuan yang berlaku.

3. Pemeriksaan top down ke perusahaan yang telah diindikasikan tidak menyampaikan SPT dengan sebenarnya.

4. Pemeriksaan khusus kepada Wajib Pajak yang tidak menyampaikan SPTnya dengan benar.

5. Meneribitkan Nomor Pokok Wajib Pajak secara jabatan.

6. Peningkatan profesionalisme aparatur pajak karena ada sebagian Wajib Pajak ada yang memanfaatkan kelemahan Undang – Undang perpajakan yang ada atau dengan cara memanfaatkan kelemahan fiskus. Hal ini perlu diimbangi dengan peningkatan kemampuan dan kejelian fiskus untuk mengantisipasi hal tersebut. 7. Meningkatkan pelayanan bagi wajib pajak sehingga Wajib Pajak yang belum tahu

D.Faktor – Faktor Penyebab Terjadinya Tunggakan PPh Pasal 21 dan Cara Menanggulanginya

Pajak penghasilan Pasal 21 merupakan salah satu sumber pendapatan Kantor Pelayanan Pajak Pratama Binjai. Dalam upaya meningkatkannya sering dihadapkan pada masalah – masalah yang menyebabkan terjadinya tunggakan pajak. Padahal dengan membayar pajak akan dapat meningkatkan penerimaan Pajak Pusat melalui Kantor Pelayanan Pajak Pratama Binjai.

1. Faktor – Faktor penyebab terjadinya tunggakan pajak antara lain:

1.1 Adanya beberapa oknum pajak yang nakal, sehingga membuat kurangya rasa kepercayaan Wajib Pajak untuk membayar ataupun menyetorkan pajaknya. 1.2 Kurangnya kesadaran Wajib Pajak untuk membayar/memenuhi kewajibannya

sehingga masih terdapat tunggakan pajak.

2. Cara menanggulangi Tunggakan Pajak Penghasilan Pasal 21

Untuk menanggulangi masalah tunggakan Pajak Penghasilan Pasal 21 bagi Wajib Pajak yang tidak memenuhi kewajiban perpajakannya dikenakan sanksi sesuai dengan peraturan yang berlaku, antara lain:

2.1 Dalam hal Wajib Pajak tidak tepat waktu dalam menyampaikan SPT Masa akan dikenakan denda sebesar Rp. 100.000

2.2 Dalam hal Wajib Pajak tidak tepat waktu atau tidak menyampaikan SPT Tahunan Orang Pribadi akan dikenakan denda sebesar Rp. 100.000

E.Kedudukan Seorang Account Representative (AR) Dalam Meningkatkan Penerimaan Pajak Penghasilan Pasal 21

Penerimaan pajak di Indonesia harus dioptimalkan. Hal ini merupakan salah satu tugas yang harus dikerjakan sebaik – baiknya oleh Direktorat Jendral Pajak (DJP) untuk dapat mengoptimalkan penerimaan pajak. Perkembangan kondisi dunia bisnis dan usaha serta lingkungan menurut Direktorat Jendral Pajak untuk selalu memperbaiki dan menyempurnakan struktur organisasi dari Direktorat Jendral Pajak. Salah satu bentuk penyempurnaan struktur organisasi tersebut adalah diberlakukannya Account Representative (AR).

Account Representative (AR) adalah aparat pajak yang berada di Kantor Pelayanan Pajak yang telah melaksanakan sistem administrasi modern dan bertugas untuk memberikan pelayanan, pengawasan dan pengarahan secara langsung kepada sejumlah Wajib Pajak tertentu yang telah ditugaskan kepada Account Representative (AR) tersebut. Setiap Account Representative (AR) pajak melayani beberapa Wajib Pajak yang harus diawasi dan diarahkan. Penugasan Account Representative (AR) pajak dilakukan berdasarkan jenis usaha sehingga dapat meningkatkan produktivitas kerja serta profesionalisme karena pelaksanaan pekerjaan lebih terfokus. Sehingga jika ada Wajib Pajak yang sedang mengalami masalah dalam perpajakan atau merasa perlu mendapatkan bimbingan/konsultasi dapat menghubungi Account Representative (AR) yang telah ditunjuk dalam menyelesaikan masalahnya tersebut. Sebelum sistem perpajakan modern ini ada Wajib Pajak harus menghubungi banyak bagian di kantor pajak untuk menyelesaikan urusan perpajakannya, maka saat ini cukup menghubungi Account Representative (AR) yang telah diberi tugas untuk menangani Wajib Pajak tersebut.

BAB V

KESIMPULAN DAN SARAN A.Kesimpulan

Adapun kesimpulan yang penulis peroleh dari hasil penelitian terhadap perbandingan antara rencana dan reaslisasi penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Binjai adalah sebagai berikut:

1. Jumlah Wajib Pajak yang terdaftar sebagai Wajib Pajak yang berkewajiban atas Pajak Penghasilan Pasal 21 terjadi peningkatan sebesar 7,1 % dibandingakan PPh Pasal 21 yang diterima pada tahun 2012. Sedangkan jumlah penerimaan SPT Masa PPh Pasal 21 di tahun 2013 terjadi penurunan sekitar 6,3 % atau sekitar 891 SPT Masa PPh Pasal 21dibandingkan tahun sebelumnya.

2. kendala – kendala yang menghambat pelaksanaan peningkatan penerimaan PPh Pasal 21 di Kantor Pelayanan Pajak Pratama Binjai adalah sebagai berikut:

a. Naiknya Penghasilan Tidak Kena Pajak (PTKP) pada tahun 2013, b. Perekonomian masyarakat Indonesia yang semakin sulit,

c. Banyaknya Wajib Pajak yang tidak benar dalam menyampaikan SPT

d. Masih kurangnya pemahaman pemotong pajak tentang kewajiban melapor tiap bulannya, tidak mengetahui batas waktu pembayaran dan pelaporan PPh Pasal 21.

3. Berbagai upaya yang dilakukan dalam meningkatkan penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak pratama Binjai antara lain:

a. Pemeriksaan kepada Wajib Pajak,

b. Memberikan himbauan kepada Wajib Pajak yang memiliki karyawan yang banyak,

c. Pemeriksaan top dow