Kajian Penilaian Kesehatan Dalam Rangka Mengevaluasi Kinerja Lembaga Keuangan Mikro Syariah Baitul Maal wat Tamwil (Kasus BMT Bina Umat Sejahtera Lasem Rembang)

Teks penuh

Gambar

Dokumen terkait

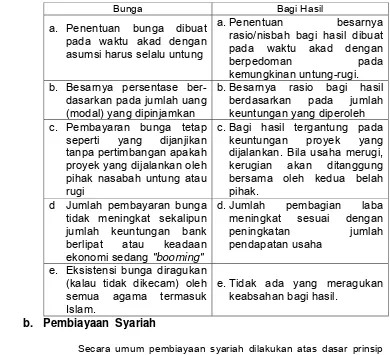

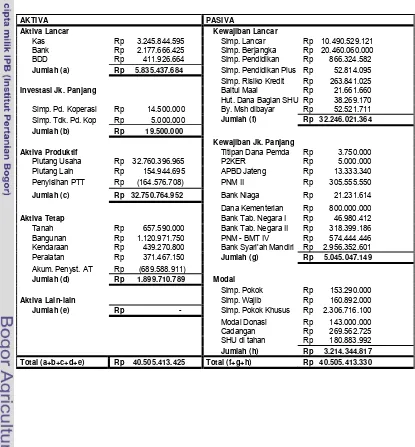

Rasio likuiditas BMT yang ditunjukkan dalam tabel IV.1 dapat. dikelompokkan menurut standar yang dikeluarkan PINBUK,

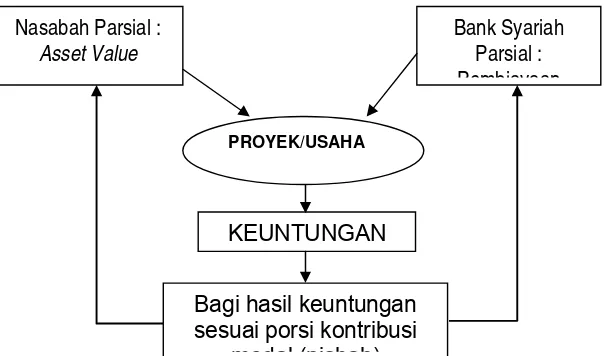

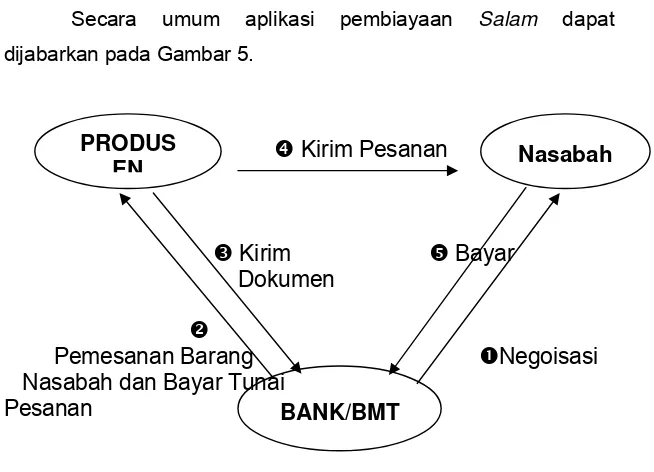

Di dalam BMT Bina Umat Sejahtera Lasem pembiayaan dana modal kerja dengan akad Mudharabah digunakan untuk membiayai atau membantu usaha nasabah yang mengalami

sehingga penulis dapat menyelesaikan penyusunan Tugas Akhir ini yang berjudul : “ MEKANISME PRODUK SIMPANAN HAJI DI KSPPS BMT BINA UMAT SEJAHTERA (BUS)

Bagi KSPPS-BMT Bina Umat Sejahtera Cabang Paciran diharapkan dapat meningkatkan dan memberdayakan masyarakat dan anggotanya, yang sesuai dengan tujuan dari lembaga

Lingkungan eksternal dan lingkungan internal KJKS BMT Syariah Sejahtera adalah bahwa pada lingkungan umum yakni politik, ekonomi, sosial dan teknologi saat ini

Kantor BMT Bina Ummat Sejahtera cabang Genuk (CB16) dapat menjadikan kantor BMT Bina Ummat Sejahtera cabang Blora (CB12) dengan bobot 0,386, cabang Purwodadi (CB17)

Berdasarkan hasil penelitian yang dilakukan penulis, dapat disimpulkan sebagai berikut: strategi pemasaran yang diterapkan BMT Bina Umat Sejahtera Cabang Semarang

Sebagai Lembaga Keuangan Syari’ah, KSPPS BMT Bina Ummat Sejahtera yang berazaskan akhlaqul karimah dan kerahmatan, melalui produk - produknya, insya Allah akan