DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama lengkap : Refa Fridianto

Tempat, Tanggal lahir : Bogor, 26 Agustus 1994

Domisili : Bandung

Jenis Kelamin : Laki-laki

Agama : Islam

Status : Belum Menikah

Tinggi/Berat Badan : 170 cm/60 kg No. Handphone : +62 87721582992 Alamat Email : refafridianto@gmail.com

II. Pendidikan A. Formal

No Tahun Pendidikan Keterangan

1 1998-2000 TK Yonif 315 Bogor Lulus

2 2000-2006 SDN 1 Cibodas, Kab. Sukabumi Lulus

3 2006-2009 SMPN 13 Kota Sukabumi Lulus

4 2009-2012 SMAN 1 Kota Sukabumi Lulus

B. Non-Formal

- 2000-2004 : Sekolah Musik konsentrasi piano dan pianika. - 2009-2012 : Private Sony Sugema College Sukabumi. - 2014 : Pelatihan Brevet Pajak A dan B Terpadu.

III.Pengalaman Organisasi

No Tahun Organisasi

1 2004-2006 Kepala Seksi Keamanan Pramuka SDN 1 Cibodas 2 2007-2009 Pasukan Khusus SMPN 13 Kota Sukabumi

3 2010-2012 Kepala Seksi Bidang Logistik Taekwondo SMAN 1 Kota Sukabumi

Pengurus HP3 (Perpustakaan SMAN 1 Kota Sukabumi) Kepala Bidang Keamanan Sosial Community

IV.Prestasi

1. 2005 Juara Umum Jambore Pramuka.

2. 2011 Perwakilan SMAN 1 mengikuti Olimpiade Sains Nasional (OSN) Kimia. 3. 2015 Apresiasi Lomba Menulis Artikel Akuntansi Syariah di UNY.

V. Pengalaman Kerja

1. Asisten Dekan Faculty of School Computing di Universitas Utara Malaysia dalam menjalankan program pengembangan IT di Negara Malaysia.

2. Magang di PT Bank Jabar Banten di bagian Analis Kredit.

VI. Keahlian

1. Mampu berbahasa Indonesia, Sunda, dan Inggris dengan baik. 2. Mahir dalam pengoperasian komputer :

- Microsoft Office : Ms. Word, Ms. Excel, Ms. Powerpoint. Ms. Acces (Database).

- Bahasa Pemograman (membuat sistem informasi berbasis desktop yang terintegrasi) menggunakan Microsoft Visual Studio (Visual Basic).

- Mampu membangun dan mendesain website menggunakan kode pemograman HTML, CSS, PHP, Macromedia Dreamweaver, dll.

- Mahir dalam softawe Akuntansi MYOB, Accurate, dan Zahir Accounting. - Mahir dalam analisa data statistik menggunakan software SPSS.

PENGARUH DEBT TO EQUITY RATIO DAN CURRENT RATIO

TERHADAP PERINGKAT OBLIGASI

(Studi Kasus Pada Perusahaan Non-Keuangan yang Menerbitkan Obligasi di

Bursa Efek Indonesia Tahun 2012-2015)THE INFLUENCE OF DEBT TO EQUITY RATIO AND CURRENT

RATIO TO BOND RATING

(Case Study of Non-Financial Companies that Issue Bond in Indonesian Stock Exchange Period 2012-2015)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama: Refa Fridianto Nim: 21112279

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Skripsi ini dengan judul “Pengaruh Debt to Equity Ratio (DER) dan Current Ratio (CR) Terhadap Peringkat Obligasi: Studi Kasus pada Perusahaan Non-Keuangan yang Menerbitkan Obligasi di Bursa Efek Indonesia Tahun

2012-2015”.

Skripsi ini ditujukan untuk memenuhi salah satu syarat dalam menempuh Jenjang S1 Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia. Penulis menyadari sepenuhnya bahwa Skripsi ini masih memiliki banyak kekurangan baik dari segi materi maupun teknisnya. Untuk itu, penulis mengharapkan saran dan kritik yang bersifat membangun dari para pembaca.

Dalam penyusunan Skripsi ini tidak lepas dari dukungan dan motivasi dari berbagai pihak yang telah memberikan saran yang bersifat moril maupun materil yang bermanfaat bagi penulis. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

iv

3. Prof. Dr. Hj. Dwi Kartini, SE.,Spec.Lic, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

4. Dr. Siti Kurnia Rahayu, SE.,M.Ak.,Ak.,CA, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia dan Dosen Wali AK-7.

5. Sri Dewi Anggadini, SE.,M.Si.,Ak, selaku Dosen Penguji 1. 6. Dr. Ely Suhayati, SE.,M.Si.,Ak.,CA, selaku Dosen Penguji 2. 7. Dr. Surtikanti, SE.,M.Si.,Ak.,CA, selaku Dosen Seminar Akuntansi.

8. Kepada Dosen Program Studi Akuntansi yang telah memberikan pengajaran selama saya berkuliah di Universitas Komputer Indonesia. 9. Bapak, Ibu, Kakak, dan seluruh keluarga yang telah memberikan limpahan

kasih saying kepada penulis serta telah memberikan dukungan moril, materil maupun doa yang selalu mengalir kepada penulis.

10.Untuk sahabat-sahabat sukabumi enjoy yang selalu mendukung selesainya Skripsi ini.

11.Untuk sahabat-sahabat Akuntansi-7 yang selalu menemani, memberikan semangat, & mewarnai kehidupan penulis.

12.Sahabat-sahabat yang namanya tidak dapat disebutkan satu persatu yang selalu memberikan saran, nasihat, dan dukungan serta doa yang terbaik kepada penulis.

v

Akhir kata semoga Skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi para pembaca pada umumnya.

Bandung, Agustus 2016 Penulis

vi

DAFTAR ISI

Halaman LEMBAR PENGESAHAN

SURAT PERNYATAAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI MOTTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 10

1.3 Rumusan Masalah ... 11

1.4 Maksud dan Tujuan Penelitian ... 11

1.4.1 Maksud Penelitian ... 11

1.4.2 Tujuan Penelitian ... 11

1.5 Kegunaan Penelitian ... 12

1.5.1 Kegunaan Praktis ... 12

1.5.2 Kegunaan Akademis ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 14

2.1 Kajian Pustaka ... 14

2.1.1 Peringkat Obligasi ... 14

2.1.1.1 Pengertian Peringkat Obligasi ... 14

vii

2.1.1.3 Faktor-faktor yang Mempengaruhi Peringkat

Obligasi ... 17

2.1.1.4 Indikator Peringkat Obligasi ... 18

2.1.2 Rasio Leverage (DER) ... 19

2.1.2.1 Pengertian Rasio Leverage ... 19

2.1.2.2 Indikator Rasio Leverage ... 21

2.1.3 Rasio Likuiditas (CR) ... 22

2.1.3.1 Pengertian Rasio Likuiditas ... 22

2.1.3.2 Indikator Rasio Likuiditas ... 23

2.2 Keranka Pemikiran ... 24

2.2.1 Pengaruh DER Terhadap Peringkat Obligasi ... 24

2.2.2 Pengaruh CR Terhadap Peringkat Obligasi ... 25

2.3 Hipotesis ... 27

BAB III METODOLOGI PENELITIAN ... 28

3.1 Metode Penelitian ... 28

3.2 Operasionalisasi Variabel ... 29

3.3 Sumber Data dan Teknik Pengumpulan Data ... 31

3.4 Populasi, Sampel, dan Tempat serta Waktu Penelitian ... 32

3.4.1 Populasi ... 32

3.4.2 Penarikan Sampel ... 34

3.4.3 Tempat dan Waktu Penelitian ... 37

3.5 Metode Pengujian Data ... 37

3.5.1 Rancangan Analisis ... 37

3.5.2 Metode Analisis Analisis ... 38

3.5.3 Uji Asumsi Klasik ... 40

3.5.3.1 Uji Normalitas ... 40

3.5.3.2 Uji Multikolinieritas ... 41

3.5.3.3 Uji Heteroskedastisitas ... 42

3.5.3.4 Uji Autokorelasi ... 43

3.5.4 Analisis Regresi Linier Berganda ... 44

viii

3.5.6 Analisis Koefisien Determinasi ... 48

3.6 Metode Pengujian Hipotesis ... 49

3.6.1 Uji Hipotesis ... 49

3.6.2 Penetapan Hipotesis ... 49

3.6.3 Menentukan Tingkat Signifikansi ... 50

3.6.4 Menggambarkan Daerah Penerimaan dan Penolakan ... 52

3.6.5 Penarikan Kesimpulan ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 54

4.1 Hasil Penelitian ... 54

4.1.1 Hasil Analisis Deskriptif ... 54

4.1.1.1 Analisis DER pada Perusahaan Non-Keuangan yang Menerbitkan Obligasi di BEI Periode 2011-2014 . 55 4.1.1.2 Analisis CR pada Perusahaan Non-Keuangan yang Menerbitkan Obligasi di BEI Periode 2011-2014 . 59 4.1.1.3 Analisis Peringkat Obligasi pada Perusahaan Non-Keuangan yang Menerbitkan Obligasi di BEI Periode 2011-2014 . ... 63

4.1.2 Hasil Analisis Verifikatif ... 67

4.1.2.1 Pengujian Asumsi Klasik ... 67

4.1.2.2 Regresi Linier Berganda ... 73

4.1.2.3 Koefisien Korelasi ... 74

4.1.2.4 Pengujian Hipotesis ... 76

4.1.2.5 Koefisien Determinasi ... 79

4.2 Pembahasan ... 80

4.2.1 Pengaruh DER Terhadap Peringkat Obligasi ... 80

4.2.2 Pengaruh CR Terhadap Peringkat Obligasi ... 82

BAB V KESIMPULAN DAN SARAN ... 84

5.1 Kesimpulan ... 84

5.2 Saran ... 85

ix

x

DAFTAR TABEL

No Judul Halaman

Tabel 1.1 Cummulative Average Default Rates (1996-2012) ... 5

Tabel 1.2 Fenomena Peringkat Obligasi ... 8

Tabel 2.1 Daftar Lembaga Pemeringkat dan Peringkat yang Diakui ... 16

Tabel 3.1 Operasionalisasi Variabel ... 30

Tabel 3.2 Jumlah Populasi ... 32

Tabel 3.3 Perusahaan yang Memenuhi Kriteria ... 35

Tabel 3.4 Pelaksanaan Waktu Penelitian ... 37

Tabel 3.5 Interprestasi Koefisien Korelasi ... 48

Tabel 3.6 Hipotesis Statistik ... 50

Tabel 4.1 DER Perusahaan Non-Keuangan yang Menerbitkan Obligasi di BEI Tahun 2011-2014 ... 55

Tabel 4.2 CR Perusahaan Non-Keuangan yang Menerbitkan Obligasi di BEI Tahun 2011-2014 ... 60

Tabel 4.3 Peringkat Obligasi Perusahaan Non-Keuangan yang Menerbitkan Obligasi di BEI Tahun 2011-2014 ... 64

Tabel 4.4 Hasil Pengujian Asumsi Normalitas ... 69

Tabel 4.5 Hasil Pengujian Asumsi Multikolinieritas ... 70

Tabel 4.6 Hasil Pengujian Asumsi Heteroskedastisitas ... 72

Tabel 4.7 Hasil Pengujian Asumsi Autokorelasi ... 72

Tabel 4.8 Hasil Estimasi Regresi Linier Berganda ... 73

Tabel 4.9 Koefisien Korelasi ... 74

Tabel 4.10 Uji t (Parsial) Pengaruh DER Terhadap Peringkat Obligasi ... 76

Tabel 4.11 Uji t (Parsial) Pengaruh CR Terhadap Peringkat Obligasi ... 78

Tabel 4.12 Koefisien Determinasi ... 79

xi

DAFTAR GAMBAR

No Judul Halaman

Gambar 2.1 Paradigma Penelitian ... 26 Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis ... 52 Gambar 4.1 Grafik Perkembangan Rata-Rata DER pada Perusahaan

Non-Keuangan yang Menerbitkan Obligasi di BEI Tahun 2011-2014 ... 58 Gambar 4.2 Grafik Perkembangan Rata-Rata CR pada Perusahaan

Non-Keuangan yang Menerbitkan Obligasi di BEI Tahun 2011-2014 ... 62 Gambar 4.3 Grafik Perkembangan Rata-Rata Peringkat Obligasi pada Perusahaan

Non-Keuangan yang Menerbitkan Obligasi Tahun 2012-2014 ... 66 Gambar 4.4 Grafik Normal Probability Plots ... 68 Gambar 4.5 Grafik Scatterplot Heteroskedastisitas ... 71 Gambar 4.6 Kurva Hipotesis Parsial Pengaruh DER Terhadap Peringkat

Obligasi ... 77 Gambar 4.7 Kurva Hipotesis Parsial Pengaruh CR Terhadap Peringkat

xii

DAFTAR LAMPIRAN

Halaman

Lampiran 1: Lampiran Perhitungan DER ... 92

Lampiran 2: Lampiran Perhitungan CR ... 96

Lampiran 3: Lampiran Pengumuman Peringkat Obligasi Perusahaan ... 100

Lampiran 4: Lampiran Laporan Keuangan ... 112

Lampiran 5: Lampiran Metode Tranformasi Data Ordinal ke Interval ... 315

Lampiran 6: Lampiran Output SPSS ... 317

Lampiran 7: Lembar Berita Acara Bimbingan Usulan Penelitian ... 321

Lampiran 8: Lembar Berita Acara Bimbingan Skripsi ... 322

Lampiran 9: Lembar Revisi Sidang Usulan Penelitian ... 323

Lampiran 10: Lembar Revisi Sidang Skripsi ... 325

Lampiran 11: Lembar Permohonan Izin Permintaan Data Skripsi ... 328

Lampiran 12: Lembar Balasan Izin Permintaan Data Skripsi ... 329

Lampiran 13: Lembar Bukti Pembayaran Wisuda ... 330

Lampiran 14: Lembar Publikasi ... 331

Lampiran 15: Lembar Bebas Pinjam Perpustakaan ... 332

88

DAFTAR PUSTAKA

Adler Manurung, Desmon Silitonga dan Wilson Tobing. 2009. Hubungan Rasio-rasio Keuangan dengan Rating Obligasi. Paper.

Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group Anna Purwaningsih. 2008. Pemilihan Rasio Keuangan Terbaik untuk

Memprediksi Peringkat Obligasi: Studi pada Perusahaan Manufaktur yang Terdaftar di BEJ. KINERJA. (Volume 12; No.1; Hal.85-99).

Bodie, Zvi., Kane, Alex., and Alan J. Marcus. 2014. Investment. Tenth Edition. New York: McGraw-Hill Education.

Brigham, Eugene F dan Houston, Joel F. 2014. Dasar-Dasar Manajemen Keuangan.Edisi 11. Jakarta: Salemba Empat.

Bursa Efek Indonesia. “Obligasi”. Artikel diakses tanggal 18 Oktober 2015, dari http://www.idx.co.id/id/ id/beranda/informasi/bagiinvestor/obligasi. Burton, B. Adam Mike dan Hardwick P. 2000. The Determinants of Credit

Ratings in The United Kingdom Insurance Industry. School of Finance and Law, Bournemouth University, Talbot Campus, Fern Barrow, Poole, Dorset,BH12 5BB.

Chan, K. and Narasimhan Jegadeesh. 2004. Market Based Evaluation for Model to Predict Bond Rating and Corporate Bond Trading Strategy. Working Paper. (Vol. 7; No. 2 (2004); 153–172).

Danang Sunyoto. 2013. Metodologi Penelitian Akuntansi. Bandung: PT Refika Aditama Anggota Ikapi.

Darminto dan Adler Manurung. Pengujian Teori Trade-Off dan Teori Pecking Order dengan Satu Model Dinamis pada Perusahaan Publik di Indonesia. Tugas Akhir. Seminar on Corporate Finance.

Desak Nyoman Sri Werastuti. 2015. Analisis Prediksi Peringkat Obligasi Perusahaan Dengan Pendekatan Faktor Keuangan dan Non-Keuangan. JDA. (Vol. 7; No.1; pp. 63-74. ISSN 2085-4277).

89

Eduardus Tandelilin. 2010. Analisis Investasi dan Manajemen Portofolio. Edisi Ketiga.Yogyakarta: Kanisius.

Grace Putri Sejati. 2010. Analisis Faktor Akuntansi dan Non-Akuntansi dalam Memprediksi Peringkat Obligasi Perusahaan Manufaktur. Bisnis dan Birokrasi, Jurnal Ilmu Administrasi dan Organisasi, (Jan-Apr hlm.70-78; ISSN 0854-3844).

Gujarati Damodar. 2003. Ekonometri Dasar. Terjemahan: Sumarno Zain, Jakarta: Erlangga.

H. Gibson, Charles. 2013. Financial Reporting and Analysis. Thirteenth Edition. Canada: Cengage Learning.

Husein, Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis Edisi 11. Jakarta: PT Raja Grafindo Persada.

Hengki Junius Sihombing dan Eka Nuraini Rachamawati. 2015. Faktor-Faktor yang Mempengaruhi Peringkat Obligasi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. Jurnal Ekonomi, Manajemen dan Akutansi. (Vol. XXIV; No. 1).

Hilda Indria Septyawanti. 2013. Fakto-Faktor Yang Mempengaruhi Peringkat Obligasi. Accounting Analyis Journal. AAJ 2 (3). ISSN 2252-6765.

Irham Fahmi. 2011. Analisis Laporan Keuangan.Bandung: Alfabeta.

Jogiyanto Hartono. 2015. Teori Portofolio dan Analisis Investasi. Edisi Kesepuluh. Yogyakarta: BFFE.

Jopie Jusuf. 2014. Analisis Kredit Untuk Account Officer. Jakarta: PT Gramedia Kasmir. 2012. Pengantar Manajemen Keuangan.Jakarta: Kencana.

Kaur, Kuljeet and Rajinder. 2011. Credit Rating in India: A Study of Rating Methodology of Rating Agencies. Global Journal of Management and Business Research. (Vol. XI; Issue 12).

Kidwell, David S., etc. 2012. Financial Institutions, Market, and Money. Eleventh Edition. United State: John Willey & sons.

Kors, Murat, Ramazan Aktas dan M Doganay. 2012. Predicting the Bond Ratings of S&P 500 Firms. The IUP Journal of Applied Finance. (Vol. 18; No. 4). Luciana Spica Almilia dan Vieka Devi. 2007. Faktor-faktor yang Mempengaruhi

90

Magreta dan Poppy Nurmayanti. 2009. Faktor-Faktor yang Mempengaruhi Prediksi Obligasi Ditinjau dari Faktor Akuntansi dan Non Akuntansi. Jurnal Bisnisdan Akuntansi. (Vol. 11; No. 3; hal 143-154).

Markoni Hartanta Ginting. 2010. Pengaruh Rasio Keuangan Terhadap Peringkat Obligasi Perusahaan Yang Terdaftar di Bursa Efek Indonesia. Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Maylia Pramono Sari. 2007. Kemampuan Rasio Keuangan Sebagai Alat Untuk Memprediksi Peringkat Obligasi (PT Pefindo). Jurnal Bisnis dan Ekonomi. (Vol. XIV; No.2; Hal 172-182. ISSN: 1412-3126).

Ninik Amalia. 2013. Pemeringkatan Obligasi PT Pefindo: Berdasarkan Informasi Keuangan. Accounting Analysis Journal 2 (2). ISSN 2252-6765.

Nurfauziah dan Setyarini. 2004. Analisis Faktor-Faktor yang Mempengaruhi Yield Obligasi Perusahaan: Studi Kasus pada Industri Perbankan dan Industri Financial). Jurnal Siasat Bisnis. (Vol. II; No. 9).

Raharja dan Maylia Pramono Sari. 2008. Perbandingan Alat Analisis (Diskriminan & Regresi Logistik) terhadap Peringkat Obligasi (PT PEFINDO). JurnalMaksi. (Vol.8; No.1; hal.87-104).

Sedarmayanti dan Syarifudin Hidayat. 2011. Metodologi Penelitian. Bandung: Mandar Maju.

Singgih Santoso. 2012. Panduan Lengkap SPSS Versi 20. Jakarta: PT Elex Media Komputindo.

“Standard & Poor’s Harus Bayar Denda $1,38 Milyar”. Melalui

<http://www.voaindonesia.com/content/standard-poors-harus-bayar-denda-besar/2627979.html [15/02/2016]>.

Sugiyono. 2011. Metode Penelitian Kuantitatif kualitatif dan R&D. Bandung: Alfabeta.

Surat Edaran Bank Indonesia Nomor 13/31/DPNP tanggal 22 Desember 2011 perihal Lembaga Pemeringkat dan Peringkat yang Diakui Bank Indonesia. Susilowati, Luky, dan Sumarto. 2010. Memprediksi Tingkat Obligasi Perusahaan

Manufaktur yang Listing di BEI. Jurnal Mitra Ekonomi dan Manajemen

Bisnis. (Vol.I; No.2).

91

Sutrisno. 2012. Manajemen Keuangan: Teori, Konsep, dan Aplikasi. Cetakan Kedelapan. Yogyakarta: Ekonisia.

Tarmiden Sitorus. 2015. Pasar Obligasi Indonesia: Teori dan Praktik. Edisi Pertama. Jakarta: Rajawali Pers.

Tetty Widiyastuti, Djumahir, dan Nur Khusniyah. 2014. Faktor-Faktor yang Berpengaruh Terhadap Peringkat Obligasi. Jurnal Aplikasi Manajemen. (Vol. XII; No. 2; ISSN: 1693-5241).

Tjiptono Darmadji dan Hendy Fakhrudin. 2012. Pasar Modal di Indonesia. Edisi Ketiga. Jakarta: Salemba Empat.

Umi Narimawati, Sri Dewi Anggadini & Linna Ismawati. 2010. Penulisan Karya Ilmiah. Bekasi: Genesis.

Undang-Undang Pasar Modal Nomor 8 Tahun 1995 tentang Pasar Modal. PT PEFINDO. “Rating Definition & Outlook”. Melalui <http://new.pefindo.com

/scpsrdefinitions.php?[10/02/2016]>.

PT PEFINDO. ”Rating Methodology“. Melalui <http://new.pefindo.com/scrm_ lembagakeuangan_index.php? [10/02/2016]>.

Porter, Gary A and Norton, Curtis L. 2015. Financial Accounting. Ninth Edition. Canada: Cengage Learning.

Weston, J Fred dan Thomas E. Copeland. 2010. Manajemen Keuangan. Jakarta: Binarupa Aksara.

Weygandt, Jerry J, Paul D. Kimmel, and Donald E. Kieso. 2015. Accounting Principles. Twelfth Edition. United State: John Willey Sons.

Yuliana Rika, Agus Budiatmanto, M. Agung Prabowo dan Taufik Arifin. 2011.

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Peringkat Obligasi

2.1.1.1Pengertian Peringkat Obligasi

Obligasi yang diterbitkan di Bursa Efek Indonesia diwajibkan otoritas pasar modal untuk diberi peringkat terlebih dahulu. Obligasi tersebut harus sudah memiliki peringkat saat dinyatakan dapat diterbitkan dan dijual di pasar modal. Peringkat obligasi merupakan sebuah simbol indikator dari opini agen pemeringkat mengenai kemampuan relatif dari penerbit surat utang untuk melaksanakan kewajiban sesuai kontrak.

Menurut Kidwell (2012:186) dalam buku Financial Institutions, Markets, and Money mendefinisikan peringkat obligasi adalah sebagai berikut:

“The credit rating of a firm’s debt is a measure of the firm’s default risk in the opinion of the rating agency. In making this determination, bond-rating agencies consider a number of factors when assigning a bond rating”.

Selanjutnya menurut Jogiyanto (2015:230):

15

Sedangkan menurut Tarmiden (2015:103), peringkat kredit atau surat utang yaitu: “Penilaian terhadap kelayakan kredit (credit worthiness), kemampuan membayar kembali utang, dan kemungkinan gagal bayar (probability of default)”.

Pemeringkat efek adalah perusahaan swasta yang melakukan peringkat atau ranking atas efek yang bersifat utang, salah satunya obligasi. Tujuan pemeringkatan adalah untuk memberikan pendapat (independen, obyektif, dan jujur) mengenai risiko suatu efek utang (Darmadji, 2012:44). Peringkat obligasi biasanya diterbitkan secara berkala oleh lembaga pemeringkat efek. Rating

tersebut bukanlah rekomendasi untuk sell, buy atau hold dan bukan pula komentar seperti halnya analisis saham. Rating dibentuk berdasarkan informasi yang disajikan oleh obligor atau informasi-informasi lain yang diperoleh dari sumber lain yang dapat dipercaya.

Peringkat obligasi diperbarui secara regular untuk mencerminkan perubahan signifikan dari kinerja keuangan dan bisnis perusahaan. Perubahan peringkat memiliki pengaruh signifikan pada aktivitas investasi dan pendanaan masa depan perusahaan serta profil risiko dan kinerja masa depannya. Rating ini bisa berubah, ditunda maupun ditarik kembali sebagai akibat dari perubahan kapasitas pembayaran hutang perusahaan (Tandelilin, 2010:251).

16

peminjam akan mengalami kondisi tidak mampu memenuhi kewajiban keuangan. Peringkat obligasi perusahaan memberikan petunjuk bagi investor tentang kualitas investasi obligasi yang mereka minati.

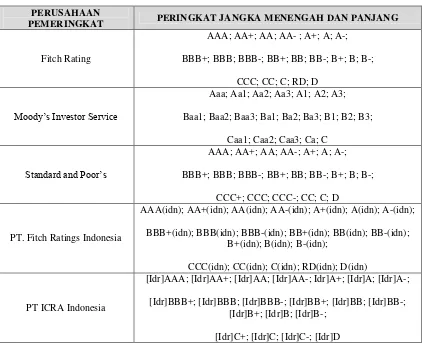

Lembaga pemeringkat efek yang diakui oleh OJK, BEI, dan Bank Indonesia (BI) berdasarkan Surat Edaran Bank Indonesia Nomor 13/31/DPNP tanggal 22 Desember 2011 perihal Lembaga Pemeringkat dan Peringkat yang Diakui Bank Indonesia, yaitu Fitch Ratings, Moody’s Investor Service, Standard and Poor’s (S&P), PT Fitch Rating Indonesia, PT ICRA Indonesia, dan PT

Pemeringkat Efek indonesia (PEFINDO).

Table 2.1

Daftar Lembaga Pemeringkat dan Peringkat yang Diakui

PERUSAHAAN

PEMERINGKAT PERINGKAT JANGKA MENENGAH DAN PANJANG

Fitch Rating

AAA(idn); AA+(idn); AA(idn); AA-(idn); A+(idn); A(idn); A-(idn);

BBB+(idn); BBB(idn); BBB-(idn); BB+(idn); BB(idn); BB-(idn); B+(idn); B(idn); B-(idn);

CCC(idn); CC(idn); C(idn); RD(idn); D(idn)

PT ICRA Indonesia

[Idr]AAA; [Idr]AA+; [Idr]AA; [Idr]AA-; Idr]A+; [Idr]A; [Idr]A-;

[Idr]BBB+; [Idr]BBB; [Idr]BBB-; [Idr]BB+; [Idr]BB; [Idr]BB-; [Idr]B+; [Idr]B; [Idr]B-;

17

PERUSAHAAN

PEMERINGKAT PERINGKAT JANGKA MENENGAH DAN PANJANG

PT. Pemeringkat Efek Indonesia

idAAA+; idAAA; idAAA-; idAA+; idAA; idAA-; idA+;idA; idA-;

idBBB+; idBBB; idBBB-;idBB+; idBB; idBB-; idB+; idB;idB-;

idCCC; idSD; idD Sumber : Website OJK, BEI, dan BI.

Sedangakan lembaga yang beroperasi secara nasional adalah PT Fitch Rating Indonesia, PT ICRA Indonesia, dan PT PEFINDO. Dari ketiga lembaga pemeringkat tersebut, lembaga yang sahamnya dimiliki oleh domestik, menerbitkan peringkat obligasi terbanyak, dan merupakan lembaga pemeringkat tertua di indonesia adalah PT PEFINDO.

2.1.1.2Manfaat Peringkat Obligasi

Adapun manfaat dari pemeringkatan efek surat utang bagi investor menurut Darmadji (2012:44) adalah:

1) Memberikan informasi atas risiko suatu investasi yang dilakukan investor untuk investasi atas surat berharga utang.

2) Sebagai referensi dalam menentukan tingkat kembalian yang wajar. 3) Penghematan biaya dalam mendapatkan informasi risiko suatu investasi. 4) Perspektif pilihan investasi yang beragam sesuai risiko yang melekat.

2.1.1.3Faktor-Faktor yang Mempengaruhi Peringkat Obligasi

18

mempengaruhi peringkat obligasi menurut Brigham dan Houston (2014:300) adalah sebagai berikut:

1) Berbagai macam risiko rasio-rasio keuangan, termasuk DER ,CR , profitabilitas (NPM) dan fixed charge coverage ratio. Semakin baik rasio-rasio keuangan tersebut semakin tinggi rating tersebut.

2) Jaminan aset untuk obligasi yang diterbitkan (mortgage provision). Apabila obligasi dijamin dengan aset yang bernilai tinggi, maka rating pun akan membaik.

3) Kedudukan obligasi dengan jenis hutang lain. Apabila kedudukan obligasi lebih rendah dari utang lainnya maka rating akan ditetapkan satu tingkat lebih rendah dari yang seharusnya.

4) Penjamin. Emiten obligasi yang lemah namun dijamin oleh perusahaan yang kuat maka emiten diberi rating yang kuat.

5) Adanya singking fund (provisi bagi emiten untuk membayar pokok pinjaman sedikit demi sedikit setiap bulan).

6) Umur obligasi. Cateris Paribus, obligasi dengan umur yang lebih pendek mempunyai risiko yang lebih kecil, dan lain-lain.

2.1.1.4Indikator Peringkat Obligasi

Menurut Jogiyanto (2015:185) dan database PT Pefindo, peringkat obligasi terbagi menjadi:

PERINGKAT DEFINISI

idAAA

Efek utang yang peringkatnya paling tinggi dan berisiko paling rendah. Obligor memiliki kapasitas superior relative dibanding entitas Indonesia lainnya untuk memenuhi kewajiban jangka panjangnya sesuai perjanjian.

19

jangka panjangnya sesuai dengan perjanjian relative dibandingkan dengan entitas Indonesia lainnya. Perbedaannya hanya sedikit dari obligor dengan peringkat idAAA dan tidak mudah dipengaruhi oleh perubahan keadaan.

idA

Efek hutang yang berisiko investasi rendah dan memiliki kemampuan obligor yang kuat dibanding entitas Indonesia lainnya untuk memenuhi kewajiban jangka panjangnya sesuai dengan perjanjian, namun kemampuan tersebut lebih rentan terhadap perubahan lingkungan dan kondisi ekonomi yang buruk dibandingkan high rated obligor.

idBBB

Efek hutang yang berisiko investasi cukup rendah dan didukung oleh kemampuan obligor yang memada relative dari entitas Indonesia lainnya untuk memenuhi kewajiban jangka panjangnya sesuai dengan perjanjian, namun kondisi ekonomi serta perubahan lingkungan yang buruk dapat melemahkan kemampuan obligor untuk memenuhi kewajibannya.

idBB

Efek utang yang menunjukan dukungan kemampuan obligasi yang agak lemah relative dibanding entitas Indonesia lainnya untuk memenuhi kewajiban jangka panjangnya sesuai dengan perjanjian. Namun, obligor menghadapi ketidakpastian atau lebih rentan terhadap kondisi ekonomi yang buruk dan perubahan lingkungan sehingga melemahkan kemampuan obligor dalam memenuhi kewajibannya.

idB

Efek utang yang menunjukan parameter perlindungan yang sangat lemah, walaupun obligor masih memiliki kemampuan untuk memenuhi kewajiban jangka panjangnya namun adanya perubahan kondisi ekonomi dan perubahan lingkungan yang buruk akan memperburuk kemampuanyya dalam memenuhi kewajibannya.

idCCC Sangat tergantung pada kondisi ekonomi dan perubahan lingkungan yang baik untuk dapat memenuhi kewajiban jangka panjangnya.

idSD

Obligor gagal membayar satu atau lebih kewajibannya saat jatuh tempo, tetapi masih dapat melanjutkan pemenuhan kewajibannya untuk kewajiban yang lain (selective default).

idD Obligor tidak mampu membayar kewajiban jangka panjangnya pada saat jatuh tempo (default).

Peringkat dapat dimodifikasi dengan menambahkan tanda positif (+) yang menunjukan kemungkinan adanya peningkatan (up grade) atau tanda negatif (-) yang menunjukan kemungkinan penurunan (down grade) dan tanda (+) atau (-) menunjukan kekuatan dalam kategori peringkat tersebut.

2.1.2 Leverage

2.1.2.1Pengertian Rasio Leverage (DER)

20

Menurut Jopie Jusuf (2014:55) dalam buku Analisis Kredit mendefinisikan rasio leverage yaitu:

“Rasio yang menunjukan komposisi sumber dana perusahaan, terutama utang dan juga menunjukan indikasi tingkat keamanan dari para pemberi pinjaman (kreditur)”.

Sedangkan menurut Sutrisno (2012:217), rasio leverage adalah:

“Rasio yang menunjukan seberapa besar kebutuhan dana perusahaan dibelanjai dengan hutang. Apabila perusahaan tidak memiliki leverage, artinya perusahaan dalam beroperasi sepenuhnya menggunakan modal sendiri atau tanpa menggunakan hutang”.

Selanjutnya rasio leverage menurut Porter (2015:685) adalah:

“Refers to a company’s ability to remain in business over the long term. It is related to liquidity but differs in time. Although liquidity relates to the firm’s ability to pay next year’s debts as they come due, solvency concerns the ability of the firm to stay financially healthy over the period of time that existing debt (short- and long-term) is outstanding”.

Jopie Jusuf (2014:61) mengatakan bahwa dalam mengintrepretasikan rasio

leverage perlu diperhatikan beberapa hal:

1. Sifat (karakteristik) dari industri yang bersangkutan.

Hal ini berkaitan dengan jenis beserta dengan operasional perusahaan. Industri dengan kegiatan aktivitas bisnisnya kecil tidak memerlukan banyak pinjaman. Sebaliknya industri dengan aktivitas bisnis yang kompleks membutuhkan investasi yang besar di perusahaan, sehingga

21

2. Sifat dari utang perusahaan.

Setiap utang memiliki sifatnya masing-masing yang dapat berbeda-beda. Misalnya, utang pajak memiliki kekuatan memaksa yang lebih tinggi dibandingkan utang dagang, karena utang pajak adalah utang yang tidak dapat ditunda pembayarannya. Sementara itu, utang pada pemegang saham mungkin memiliki tekanan yang lebih kecil dibandingkan utang dagang. 3. Komposisi utang jangka panjang dengan utang jangka pendek.

Bila sebagian besar utang adalah jangka pendek, risiko bisnis adalah lebih besar dibandingkan bila sebagian besar utang adalah jangka panjang. Berdasarkan teori para ahli diatas dapat disimpulkan bahwa leverage

menggambarkan seberapa jauh dana perusahaan dibiayai oleh hutang dan seberapa jauh perusahaan bisa melunasi hutangnya tersebut. Semakin tinggi rasio ini, maka semakin besar risiko kreditur. Hal ini mengindikasikan perusahaan dengan tingkat leverage yang tinggi cenderung memiliki kemampuan yang rendah dalam memenuhi kewajibannya.

2.1.2.2Indikator Rasio Leverage

Rasio ini menunjukan jaminan yang diberikan modal sendiri atas utang yang diterima perusahaan. Rasio ini juga dapat dibaca seabagai perbandingan antara dana pihak luar dengan dana pemilik perusahaan yang dimasukan ke perusahaan (Jopie, 2014:60). Ada lima rasio leverage menurut Sutrisno (2012:217), yaitu (1) Total Debt to Total Asset Ratio, (2) Debt to Equity Ratio, (3)

22

perusahaan dalam penelitian ini adalah Debt to Equity Ratio (DER), yaitu perbandingan antara total kewajiban (total hutang), dengan total equity (Kasmir, 2012:158):

� �

2.1.3 Rasio Likuiditas (CR)

2.1.4.1Pengertian Rasio Likuiditas (CR)

Ketidakmampuan perusahaan atau ketidaksanggupan perusahaan untuk membayar seluruh atau sebagian utang (kewajibannya) yang sudah jatuh tempo saat ditagih, akan mempengaruhi hubungan baik antara perusahaan dengan para kreditur atau distributor. Dalam jangka panjang hal ini juga akan berdampak kepada para konsumen. Penyebab utama kekurangan atau ketidakmampuan perusahaan untuk membayar kewajibanya adalah akibat kelalaian manajemen perusahaan dalam menjalankan usahanya dan hal ini akan berpengaruh terhadap usaha pencapaian laba. Analisis keuangan yang berkaitan dengan kemampuan perusahaan untuk membayar utang atau kewajibannya adalah analisis rasio likuiditas.

23

Menurut Gibson (2013:199), mengatakan bahwa rasio likuiditas adalah: “Liquidity ratios measure a firm’s ability to meet its current

obligations. They may include ratios that measure the efficiency of

the use of current assets and current liabilities”.

Sedangkan menurut Kasmir (2012:110), Rasio likuiditas adalah:

“Rasio likuiditas atau sering juga disebut rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan. Caranya adalah dengan membandingkan seluruh komponen yang ada di aktiva lancar dengan komponen di passiva lancar (utang jangka pendek)”.

Berdasarkan beberapa definisi yang telah diungkapkan, dapat disimpulkan bahwa rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan untuk memenuhi atau membayar kewajiban jangka pendeknya secara tepat waktu.

2.1.4.2Indikator Rasio Likuiditas

24

Pengertian current ratio menurut Kasmir (2012:134) menyatakan bahwa: “… untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan”.

Menurut Kieso (2015:793), rasio lancar (current ratio) dinyatakan sebagai berikut:

����� � � �

“Semakin tinggi current ratio ini berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban financial jangka pendek. Aktiva lancar yang dimaksud termasuk kas, piutang, surat berharga, dan persediaan. Dari aktiva lancar tersebut, persediaan merupakan aktiva lancar yang kurang likuid dibanding dengan yang lain”.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Rasio Leverage (DER) Terhadap Peringkat Obligasi

25

tersebut telah jatuh tempo. Semakin rendah leverage, maka perusahaan mempunyai risiko kegagalan (default risk) yang kecil (Sutrisno, 2012:217).

Menurut Irham Fahmi (2011:127), penggunaan hutang terlalu tinggi akan membahayakan perusahaan karena perusahaan akan masuk dalam katagori

extreme leverage (utang ekstrem) yaitu perusahaan terjebak dalam tingkat hutang yang tinggi dan sulit untuk melepaskan beban utang tersebut. Karena itu sebaiknya perusahaan harus menyeimbangkan beberapa utang yang layak diambil dan dari mana sumber-sumber yang dapat dipakai untuk membayar utang. Berdasarkan teori Bodie (2014:470), semakin besar tingkat DER perusahaan semakin besar risiko kegagalan perusahaan. Semakin rendah tingkat DER

perusahaan, semakin baik peringkat obligasi yang diberikan terhadap perusahaan. Hasil penelitian yang dilakukan oleh Raharja dan Sari (2008), Dewi (2013), dan Hilda (2013) menemukan bahwa rasio DER secara signifikan berpengaruh terhadap peringkat obligasi.

2.2.2 Pengaruh Likuiditas (CR) Terhadap Peringkat Obligasi

Bodie (2014:651) menyimpulkan bahwa semakin tinggi current ratio (CR) berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban financial jangka pendek. Aktiva lancar yang dimaksud termasuk kas, piutang, surat berharga, dan persediaan. Dari aktiva lancar tersebut, persediaan merupakan aktiva lancar yang kurang likuid dibanding dengan yang lain. Akan tetapi bila CR

26

Berdasarkan teori Kieso (2015:498), semakin tinggi likuiditas perusahaan maka kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya semakin baik. Peminjam (lender) menggunakan aset paling likuid sebagai sumber pembayaran utama dan bunga sekuritas dalam asset financed. Jadi Semakin perusahaan banyak memiliki aset yang likuid maka secara tidak langsung akan mempengaruhi pelunasan kewajiban jangka panjangnya (pelunasan obligasi) yang diharapkan dapat mengurangi default risk, sehingga kemungkinan peringkat obligasi perusahaan tersebut semakin baik.

Hasil penelitian yang dilakukan oleh Burton & Hardwick (2000), Almilia (2007), dan Manurung (2009) menemukan bahwa rasio CR secara signifikan berpengaruh terhadap peringkat obligasi.

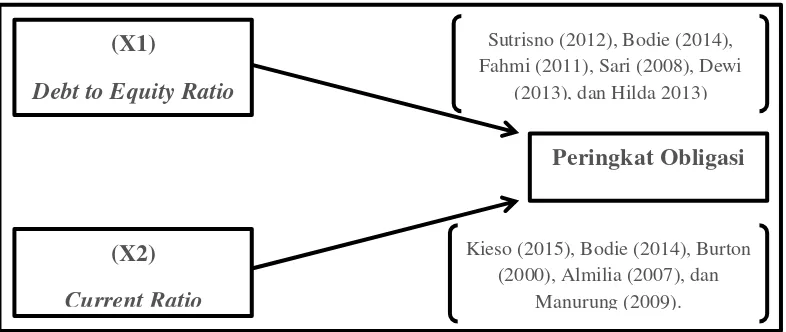

Dari kerangka pemikiran diatas maka dapat dibuat paradigma penelitian. Dengan paradigma penelitian, penulis dapat menggunakan sebagai panduan untuk hipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data:

Gambar 2.1 Paradigma Penelitian

(X1)

Debt to Equity Ratio

Peringkat Obligasi

(X2)

Current Ratio

Sutrisno (2012), Bodie (2014), Fahmi (2011), Sari (2008), Dewi

(2013), dan Hilda 2013)

Kieso (2015), Bodie (2014), Burton (2000), Almilia (2007), dan

27

2.3 Hipotesis

Berdasarkan kerangka pemikiran tersebut, penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut: H1 : Rasio Leverage (DER) berpengaruh terhadap peringkat obligasi pada

perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia.

28

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Menurut Sugiyono (2011:2), metode penelitian didefinisikan sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri

keilmuan, yaitu rasional, empiris dan sistematis”.

Dalam penelitian ini metode yang digunakan adalah metode deskriptif dan metode verifikatif. Menurut Sugiyono (2011:29) menyatakan bahwa metode deskriptif adalah:

“Metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum”.

Menurut Mashuri dalam Umi Narimawati (2010:29) metode verifikatif adalah:

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu

cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Penelitian ini juga menggunakan analisis kuantitatif dimana analisis datanya menggunakan statistik, kemudian statistik tersebut digunakan untuk menganalisis data.

29

Menurut Danang Sunyoto (2013:24) mendefinisikan analisis kualitatif adalah:

“Analisis kualitatif merupakan analisa non-statistik yang membantu dalam penelitian”.

Menurut Danang Sunyoto (2013:26) mendefinisikan analisis kuantitatif adalah:

“Analisis kuantitatif adalah analisis yang menggunakan rumus -rumus statistik yang disesuaikan judul penelitian dan -rumusan masalah, untuk perhitungan angka-angka dalam rangka menganalisis data yang diperoleh”.

3.2 Operasionalisasi Variabel

Menurut Nur Indriantoro (2002:69) dalam Umi Narimawati (2010:31) mendefinisikan operasionalisasi variabel adalah sebagai berikut:

“Operasionalisasi variabel adalah penentuan construct sehingga

menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Penelitian ini menggunakan empat variabel yaitu variabel independen (X1) dan X2) sebagai variabel bebas dan variabel dependen (Y) sebagai variabel terikat. Adapun penjelasan untuk setiap variabel adalahsebagai berikut:

1. Variabel Independen

Menurut Sugiyono (2011:61) variabel bebas adalah:

“Variabel yang mempengaruhi atau yang menjadi sebab

30

2. Variabel Dependen

Menurut Sugiyono (2011:61) variabel dependen adalah:

“Variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Dalam penelitian ini terdapat empat variabel yang akan di teliti yaitu variabel bebasnya rasio leverage (DER) dan rasio likuiditas (CR). Sedangkan variabel terikatnya yaitu peringkat obligasi.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai rasio leverage (DER) dan rasio likuiditas (CR) terhadap peringkat obligasi, maka operasionalisasi variabel penelitian dapat disajikan dalam tabel berikut:

Tabel 3.1

Operasionalisasi Variabel

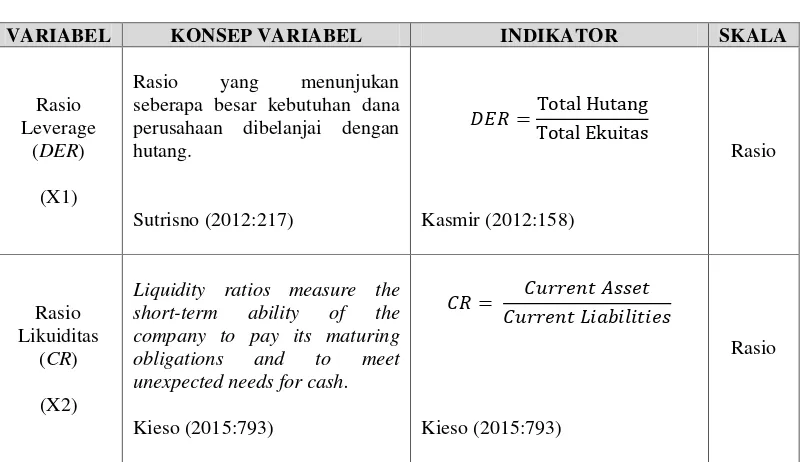

VARIABEL KONSEP VARIABEL INDIKATOR SKALA

Rasio Leverage

(DER)

(X1)

Rasio yang menunjukan seberapa besar kebutuhan dana perusahaan dibelanjai dengan hutang.

31

VARIABEL KONSEP VARIABEL INDIKATOR SKALA

Peringkat Obligasi

(Y)

The credit rating of a firm’s debt is a measure of the firm’s default risk in the opinion of the rating

3.3 Sumber Data dan Teknik Pengumpulan Data

Sumber data dalam penelitian ini adalah sumber data sekunder. Menurut Sugiyono (2011:137) sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data.

Data yang digunakan dalam penelitian ini adalah data sekunder, yang diperoleh dari IDX Factbook, Annual Report, laporan keuangan masing-masing perusahaan secara online pada situs www.idx.co.id dan database peringkat obligasi perusahaan yang dikeluarkan oleh agen pemeringkat PT Pefindo.

32

3.4 Populasi, Sampel, dan Tempat serta Waktu Penelitian

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan tentang populasi dan sampel (Umi Narimawati, 2010:37).

3.4.1 Populasi

Menurut Umi Narimawati (2010:38), mendefinisikan populasi adalah:

“Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

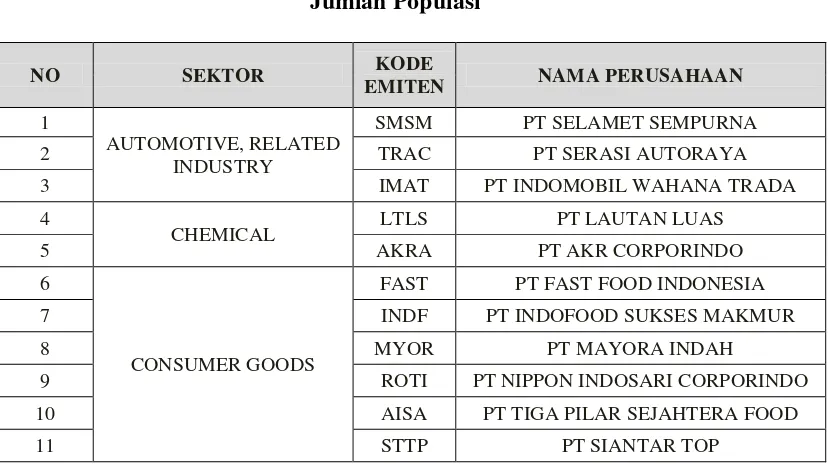

Berdasarkan pengertian tersebut maka populasi dalam penelitian ini adalah laporan keuangan tahunan yang terdiri atas laporan keuangan tahunan perusahaan sektor non-keuangan yang menerbitkan obligasi di Bursa Efek Indonesia sebanyak 52 perusahaan, sehingga jumlah populasi adalah sebanyak 208 laporan keuangan atau N = 52 x 4 tahun = 208.

SMSM PT SELAMET SEMPURNA

2 TRAC PT SERASI AUTORAYA

3 IMAT PT INDOMOBIL WAHANA TRADA

4

CHEMICAL LTLS PT LAUTAN LUAS

5 AKRA PT AKR CORPORINDO

6

CONSUMER GOODS

FAST PT FAST FOOD INDONESIA

7 INDF PT INDOFOOD SUKSES MAKMUR

8 MYOR PT MAYORA INDAH

9 ROTI PT NIPPON INDOSARI CORPORINDO

10 AISA PT TIGA PILAR SEJAHTERA FOOD

33

NO SEKTOR KODE

EMITEN NAMA PERUSAHAAN

12 FERTILIZER PPKT02 PT PUPUK KALTIM

13

INFRASTRUKTUR JSMR PT JASA MARGA

14 PPLN PT PERUSAHAAN LISTRIK NEGARA

15 POWER RENTAL SSMM PT SUMBERDAYA SEWATAMA

16

POLUTRY JPFA PT JAPFA COMFEED

20 MAIN PT MALINDO FEEDMIL

21

PROPERTY

APLN PT AGUNG PODOMORO LAND

22 DUTI PT DUTA PERTIWI

23 ADHI PT ADHI KARYA

24 SMRA PT SUMMERARECON AGUNG

25 ELTY PT BAKRIELAND DEVELOPMENT

26 JAKPRO PT JAKARTA PROPERTINDO

27 BSDE PT BUMI SERPONG DAMAI

28 MDLN PT MODERNLAND REALTY

29 SSIA PT SURYA SEMESTA INTERNUSA

30 WSKT PT WASKITA KARYA

31 HK PT HK REALTINDO

32 DILD PT INTILAND DEVELOPMENT

33 DART PT DUTA ANGGADA REALTY

34 PTPP PT PEMBANGUNAN PERUMAHAN

35 RECREATION PJAA PT PEMBANGUNAN JAYA ANCOL 36

RETAIL

LPPF PT MATAHARI DEPARTMENT STORE

37 MAPI PT MITRA ADIPERKASA

38 TRIO PT TRIKOMSEL OKE

39 SHIPPING & MARINE TRANSPORT SERVICE

BLTA PT BERLIAN LAJU TANKER

40 APOL PT ARPENI PRATAMA OCEAN LINE

41

TELECOMUNICATION

BTEL PT BAKRIE TELECOM

42 EXCL PT XL AXIATA

43 ISAT PT INDOSAT

44 TLKM PT TELEKOMUNIKASI INDONESIA

45

WOOD BASED AND AGRO INDUSTRIES

BWPT PT EAGLE HIGH PLANTATIONS

46 TKIM PT TJIWI KIMIA

47 SIMP PT SALIM IVOMAS PRATAMA

48 TBLA PT TUNAS BARU LAMPUNG

34

NO SEKTOR KODE

EMITEN NAMA PERUSAHAAN

50 PTPNX PT PERKEBUNAN NUSANTARA X

51 TRANSPORT,

RESTAURANT & HOTEL

WEHA PT PANORAMA TRANSPORTASI

52 PANR PT PANORAMA SENTRAWISATA

Sumber : www.idx.co.id.

3.4.2 Penarikan Sampel

Menurut Sugiyono (2011:81), mendefinisikan sampel adalah:

“Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut”.

Dengan meneliti secara sampel, diharapkan hasil yang diperoleh dapat memberikan gambaran sesuai dengan karakteristik populasi.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling.

Menurut Sugiyono (2011:84), purposive sampling adalah: “Teknik penentuan sampel dengan pertimbangan tertentu”. Adapun kriteria yang digunakan adalah sebagai berikut:

1) Semua perusahaan industri non-keuangan yang terdaftar dalam peringkat obligasi yang dikeluarkan oleh lembaga pemeringkat PT Pefindo dalam periode 2012- 2015.

35

36

37

3.4.3 Tempat dan Waktu Penelitian

Penelitian dilakukan secara tidak langsung ke perusahaan yaitu melalui melalui Pusat Informasi Pasar Modal (PIPM) Bandung, situs Bursa Efek Indonesia, dan situs PT Pefindo.

Tabel 3.4

Menurut Umi Narimawati (2010:410), rancangan analisis adalah sebagai berikut:

“Proses mencari dan menyusun secara sistematis data yang telah

38

memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Dalam penelitian ini, data-data yang terkumpul akan dihitung, diolah, serta dianalisis lebih lanjut untuk menghasilkan informasi yang bermanfaat bagi penulis dan peneliti berikutnya. Adapun analisis yang digunakan penulis menggunakan metode analisis deskriptif dan verifikatif.

Menurut Sugiyono (2011:147), mendefinisikan analisis deskriptif sebagai berikut:

“Metode analisis deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum

atau generalisasi”.

Analisis deskriptif ini akan memberikan gambaran tentang suatu data yang akan diteliti sehingga dapat membantu dalam mengetahui karakteristik data sampel. Statistik deskriptif berhubungan dengan pengumpulan data dan peringkasan data, penyamplingan, serta penyajian hasil peringkasan tersebut. Statistik deskriptif ini akan digunakan untuk mendeskripsikan secara statistik variabel dalam penelitian dengan ukuran nilai rata-rata (mean), nilai maksimum, nilai minimum, dan standar deviasi.

3.5.2 Metode Analisis Data

Definisi metode analisis menurut Umi Narimawati, dkk. (2010:41) adalah sebagai berikut:

“Metode analisis adalah proses mencari dan menyusun secara

39

kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Sebagaimana yang telah disebutkan sebelumnya, bahwa metode penelitian yang digunakan adalah metode deskriptif dan verifikatif. Oleh karena itu analisis dalam penelitian ini menggunakan metode analisis kuantitatif. Menurut Sugiyono (2011:31) mendefinisikan analisis kuantitatif sebagai berikut:

“Dalam penelitian kuantitatif analisis data menggunakan statistik.

Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan”.

Skala data yang digunakan untuk variabel independen adalah rasio. Sedangkan skala data yang digunakan untuk variabel dependen adalah ordinal. Penelitian ini menggunakan metode korelasi pearson product moment yang harus menggunakan data interval. Untuk memenuhi persyaratan prosedur tersebut data ordinal diubah ke dalam bentuk interval menggunakan Method of Successive Interval (MSI).

Menurut Sedarmayanti dan Syarifudin Hidayat (2011:55) Method of Successive Interval (MSI), yaitu:

“Metode penskalaan untuk menaikkan skala pengukuran ordinal ke

40

Berdasarkan definisi di atas dapat dikatakan bahwa Method of Successive Interval (MSI) merupakan alat untuk mengubah data ordinal menjadi interval. Adapun di dalam proses pengolahan data MSI tersebut, peneliti menggunakan bantuan Additional-Instrument (Add-Ins) dari Microsoft Excel 2010.

Selanjutnya analisis yang digunakan dalam metode penelitian verifikatif adalah sebagai berikut:

3.5.3 Uji Asumsi Klasik

Untuk memperoleh hasil yang lebih akurat pada analisis linier berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE). Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri:

3.5.3.1Uji Normalitas

Menurut Husein Umar (2011:182), mendefinisikan uji normalitas sebagai berikut:

“Uji normalitas adalah untuk mengetahui apakah variabel

dependen, independen atau keduanya berdistribusi normal,

mendekati normal atau tidak”.

41

ataukah tidak. Dasar pengambilan keputusan menurut Singgih Santoso (2012:393) bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam software IBM SPSS Statistics. Dasar pengambilan keputusan adalah sebagai berikut:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

3.5.3.2Uji Multikolinieritas

Menurut Husein Umar (2011:177), mendefinisikan uji multikolinieritas sebagai berikut:

“Multikolinieritas adalah untuk mengetahui apakah pada model

42

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi antara sesama variabel bebas sama dengan 0.

Untuk mendekteksi ada atau tidaknya multikolinieritas di dalam model regresi adalah dengan melihat:

a. Nilai tolerance dan lawannya. b. Variance Inflantion Factor (VIF).

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF tinggi dan menunjukkan adanya kolonieritas yang tinggi. Rumus untuk menghitung VIF adalah sebagai berikut:

Sumber : Gujarati (2003:351)

Uji multikolinearitas dilakukan dengan melihat tolerance value dan

Variance Inflation Factor (VIF). Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

3.5.3.3Uji Heteroskedastisitas

43

regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Glejser yaitu dengan mengregresikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien regresi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2003: 405).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

3.5.3.4Uji Autokorelasi

44

Menurut Husein Umar (2011:182), uji autokorelasi adalah sebagai berikut:

“Autokorelasi dilakukan untuk mengetahui apakah dalam sebuah

model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian”.

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W):

Kriteria mendeteksi autokorelasi dengan menggunakan nilai Durbin-Watson

menurut Singgih Santoso (2012:241) adalah:

a. Angka D-W dibawah -2 berarti ada autokorelasi positif. b. Angka D-W diantara -2 dan +2 berarti tidak ada autokorelasi. c. Angka D-W diatas +2 berarti ada autokorelasi negatif..

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak maka dilanjutkan dengan runs test.

3.5.4 Analisis Regresi Linear Berganda

Menurut Sugiyono (2011:192), analisis regresi linear digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikan/diturunkan. Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan Pengaruh

Debt to Equity Ratio (DER) dan Current Ratio (CR) terhadap Peringkat Obligasi.

�

�

��

� 145

Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen Y dan variabel independen X1 dan X2.

Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi diantaranya adalah sebagai berikut:

a. Data harus berskala interval;

b. Variabel bebas terdiri dari lebih dari dua variabel; c. Variabel tergantung terdiri dari satu variabel;

d. Hubungan antara variabel bersifat linear, artinya semua variabel bebas mempengaruhi variabel tergantung;

e. Tidak boleh terjadi multikolineritas, Artinya sesama variabel bebas tidak boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah misalnya 0,01;

f. Tidak boleh terjadi autokorelasi, akan terjadi autokorelasi jika angka

Durbin dan Watson sebesar <1 atau >3 dengan skala 1-4;

46

h. Kelayakan model regresi diukur dengan menggunakan nilai signifikansi. Model regresi layak dan dapat dipergunakan jika angka signifikansi <0,05 (dengan presisi 5%) atau 0,01 (dengan presisi 1%).

Persamaan analisis regresi linear berganda secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut:

Keterangan:

Y : Peringkat Obligasi

α : Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat variabel bebasnya adalah 0 (X1,X2=0)

β1 : Koefisien regresi berganda antara variabel bebas X1 terikat Y, apabila variabel bebas X2 dianggap konstan.

β2 : Koefisien regresi berganda antara variabel bebas X2 terikat Y, apabila

variabel bebas X1 dianggap konstan.

X1(it-1) : Debt to Equity Ratio (DER) (satu tahun sebelum peringkat obligasi). X2(it-1) : Current Ratio (CR) (satu tahun sebelum peringkat obligasi).

3.5.5 Analisis Koefisien Korelasi Person

Analisis koefisien korelasi pearson digunakan untuk mengukur ada atau tidaknya hubungan linear antara variabel bebas (X) dan variabel terikat (Y). Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukan arah hubungan antara variabel dependen dengan variabel independen selain mengukur

47

kekuatan hubungan. Menurut Umi Narimawati (2010:49), pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variabel X dan Y.

Dapat digunakan pendekatan korelasi Pearson dengan rumus sebagai berikut:

Keterangan:

r : Koefisien Korelasi

n : Jumlah Data

X : Variabel Bebas (independen)

Y : Variabel Terikat (dependen)

Koefisien korelasi mempunyai nilai -1≤ r ≤ +1 dimana:

a. Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat kuat dan searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1 atau sebaliknya.

b. Apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak ada hubungan sama sekali.

c. Apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun sebesar 1 atau sebaliknya.

�

�

∑

� �∑

�∑

48

Ketentuan untuk melihat keeratan korelasi digunakan acuan pada table dibawah ini:

Tabel 3.5

Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,000 - 0,199 Korelasi sangat rendah 0,200 - 0,399 Korelasi rendah 0,400 - 0,599 korelasi sedang 0,600 - 0,799 Korelasi kuat 0,800 - 1,000 Korelasi sangat kuat

3.5.6 Analisis Koefisien Determinasi

Analisis koefisien determinasi (KD) digunakan untuk melihat seberapa besar variabel independen X berpengaruh terhadap variabel dependen Y yang dinyatakan dalam presentase.

49

3.6 Metode Pengujian Hipotesis 3.6.1 Uji Hipotesis

Menurut Andi Supangat (2007:293), yang dimaksud dengan pengujian hipotesis adalah:

“Salah satu cara dalam statistika untuk menguji parameter populasi berdasarkan statistika sampelnya, untuk dapat diterima atau ditolak

pada tingkat signifikan tertentu.”

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis nol (Ho) dan hipotesis alternatifnya (Ha).

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent yaitu Debt to Equity Ratio (DER) dan

Current Ratio (CR), Peringkat Obligasi sebagai variabel dependen. Langkah-langkah dalam analisisnya sebagai berikut:

3.6.2 Penetapan Hipotesis A. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

1. Hipotesis parsial antara variabel bebas Debt to Equity Ratio terhadap variabel terikat peringkat obligasi.

50

Ha1 : Terdapat pengaruh yang signifikan antara Debt to Equity Ratio

(DER) terhadap Peringkat Obligasi.

2. Hipotesis parsial antara variabel bebas Current Ratio terhadap variabel terikat peringkat obligasi.

Ho2 : Tidak terdapat pengaruh yang signifikan antara Current Ratio

(CR) terhadap Peringkat Obligasi.

Ha2 : Terdapat pengaruh yang signifikan antara Current Ratio (CR) terhadap Peringkat Obligasi.

B. Hipotesis Statistik

Tabel 3.6 Hipotesis Statistik

3.6.3 Menentukan Tingkat Signifikansi

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – 1, untuk menentukan t-tabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% kareba dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikan yang umum digunakan dalam suatu penelitian.

Ho1 : β1 = 0 Tidak terdapat pengaruh yang signifikan antara Debt to Equity Ratio (DER) terhadap Peringkat Obligasi. Ha1 : β1≠ 0 Terdapat pengaruh yang signifikan antara Debt to

Equity Ratio (DER) terhadap Peringkat Obligasi. Ho2 : β2 = 0 Tidak terdapat pengaruh yang signifikan antara

Current Ratio (CR) terhadap Peringkat Obligasi. Ha2 : β2≠ 0 Terdapat pengaruh yang signifikan antara Current

51

a. Menghitung thitung dengan mengetahui apakah variabel koefisien korelasi signifikan atau tidak dengan rumus:

dan

Keterangan:

r = Korelasi parsial yang ditentukan. n = Jumlah sampel.

t = thitung.

b. Selannjutnya menghitung nilai Fhitung sebagai berikut:

Sumber : Sugiyono (2010:192) Keterangan:

R = Koefisien korelasi ganda. K = Jumlah variabel independen. n = Jumlah anggota sampel.

�

�

�

�

�

�

�

²

�

1�

1�

�

�

�

1�

²

�

�²

�

�

52

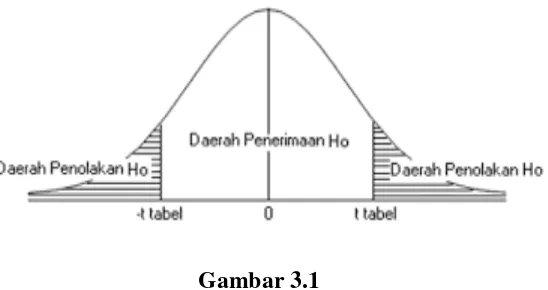

3.6.4 Menggambarkan Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut:

1. Hasil thitung dibandingkan ttabel dengan kriteria:

a. Jika thitung > ttabel atau thitung < -ttabel maka Ho ada didaerah penolakan, berarti Ha diterima artinya variabel X dan variabel Y ada pengaruhnya. b. Jika -ttabel ≤ thitung ≤ ttabel maka Ho ada didaerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan Y tidak ada pengaruhnya. c. thitung ; dicari dengan rumus perhitungan t hitung, dan

d. ttabel ; dicari didalam tabel distribusi t student dengan ketentuan sebagai

berikut , α = 0,05 dan dk = (n-k-1) atau 80-2-1=77. 2. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria:

a. Tolak Ho jika Fhitung > Ftabel pada alpha 5%. b. Tolak Ho jika Fhitung < Ftabel pada alpha 5%. c. Tolak Ho jika nilai F-sign < α=0,05.

Gambar 3.1

53

3.6.5 Penarikan Kesimpulan