SKRIPSI

PENGARUH ROA, ROE, DAN LEVERAGE TERHADAP TINGKAT PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY PADA PERUSAHAAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK

INDONESIA

OLEH

Novita 080503173

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bawa skripsi saya yang berjudul, “PENGARUH ROA, ROE, DAN

LEVERAGE TERHADAP TINGKAT PENGUNGKAPAN CORPORATE

SOCIAL RESPONSIBILITY PADA PERUSAHAAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA" adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 17 Maret 2013 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur peneliti ucapkan ke hadirat Tuhan Yang Maha Esa atas seluruh berkat dan anugerah-Nya yang melimpah kepada peneliti sehingga peneliti dapat menyelesaikan skripsi ini dengan baik. Skripsi yang berjudul “Pengaruh ROA, ROE, Dan Leverage terhadap Tingkat Pengungkapan Corporate Social Responsibility pada Perusahaan Real Estate yang Terdaftar Di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S-1 Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini tidak akan terlaksana penulisannya tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu peneliti dalam menyelesaikan skripsi ini. Oleh karena itu peneliti ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Azhar Maksum, M.Ec, Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif M.Si, Ak. selaku Ketua Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Sri Mulyani, M.B.A., Ak., selaku Dosen Pembaca dan Penliai yang telah membantu saya untuk memberikan penilaian terhadap hasil skripsi saya ini.

6. Orang tua saya Mukito Ruslim dan Liyana serta saudara-saudara saya, yaitu adik saya Erwin, abang saya Dr. Wendi, dan juga kakak saya Drg. Nowenda, serta yang terkasih William Tan, BA. yang senantiasa melimpahkan dukungannya berupa doa, cinta dan kasih sayangnya serta selalu mendoakan dan mendukung peneliti dalam penyelesaian skripsi ini. Peneliti menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu peneliti sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 17 Maret 2013 Peneliti,

ABSTRAK

PENGARUH ROA, ROE, DAN LEVERAGE TERHADAP TINGKAT PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY PADA PERUSAHAAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh tingkat ROA, ROE, dan Leverage perusahaan terhadap tingkat pengungkapan corporate social responsibility perusahaan. Variabel independen yang diuji dalam penelitian ini adalah tingkat return on asset, tingkat return on equity, dan tingkat leverage

perusahaan. Sementara variabel dependen yang digunakan yaitu tingkat pengungkapan corporate social responsibility. Penelitian ini dilakukan pada perusahaan properti yang terdaftar di Bursa Efek Indonesia pada tahun 2008 hingga tahun 2010.

Metode penelitian yang digunakan adalah asosiatif dengan metode pengambilan sampel yaitu metode purposive sampling. Dari 35 anggota populasi perusahaan properti, diperoleh 15 perusahaan sampel sebagai objek penelitian selama 3 tahun pengamatan dengan total 45 unit analisis. Data yang digunakan adalah laporan tahunan perusahaan yang dipublikasikan melalui website resmi BEI regresi linier berganda, uji t, dan uji F.

Hasil penelitian menunjukkan bahwa secara simultan (bersama-sama) melalui uji F, leverage, tingkat return on asset¸dan tingkat return on equity

perusahaan berpengaruh terhadap tingkat pengungkapan corporate social responsibility perusahaan. Namun secara parsial (uji t), tingkat return on equity,

tingkat return on asset dan leverage tidak berpengaruh secara signifikan terhadap tingkat pengungkapan tanggung jawab sosial perusahaan.

Kata kunci: leverage, return on asset, return on equity, tingkat pengungkapan

ABSTRACT

The purpose of this research is to determine the influence of ROA, ROE, and leverage to the level of disclosure of corporate social responsibility. Independent variables tested in this research are the rate of return on assets, and the rate of return on equity, and the rate of leverage of corporate. Dependent variable tested in this research is the level of disclosure of corporate social responsibility . The research was carried out at the banking company listed on the Indonesia Stock Exchange in 2008 until 2010.

The research use associative method with the purposive sampling method as sampling method. From the 35 members of populations of the real estate company, acquired 15 companies sampled as the object of research for 3 years of observation with a total of 45 units of analysis. The data that is used in this research is annual report that published through the official website BEI www.idx.co.id

The result showed that simultaneous (together) through the F test, the rate of return on assets, the rate of return on equity, and the rate of leverage by the company influence on the level of corporate disclosure of corporate social responsibility. But partially by using t test, the rate of return on equity, the rate of return on assets, and the rate of leverage do not significantly affect the level of disclosure of corporate social responsibility.

from each company. Research hypotheses were tested by using multiple linear regression analysis, t test, and F test.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I. PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II. TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka 2.1.1 Corporate Social Responsibility 2.1.1.1 Pengertian Corporate Social Responsibility (Tanggung Jawab Sosial) Perusahaan) ... 10

2.1.1.2 Komponen Utama Program CSR ... 13

2.1.2 Tahapan Pelaksanaan Tanggung Jawab Sosial Perusahaan ... 16

2.1.3 Ukuran Keberhasilan Program CSR ... 17

2.1.4 Pengungkapan Corporate Social Responsibility Perusahaan ... 19

2.1.5 Manfaat Program CSR ... 21

2.1.6 Faktor-Faktor yang Mempengaruhi Pengungkapan Tanggung Jawab Sosial Perusahaan ... 23

2.1.6.1 Return on Assets (ROA) ... 23

2.1.6.2 Return on Equity (ROE) ... 26

2.1.6.3 Leverage ... 27

2.2 Tinjauan Penelitian Terdahulu ... 29

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual ... 31

3.1 Desain Penelitian ... 35

3.2 Populasi dan Sampel Penelitian ... 36

3.3 Jenis dan Sumber Data ... 38

3.4 Metode Pengumpulan Data ... 38

3.5 Definisi Operasional dan Pengukuran Variabel ... 38

3.5.1 Variabel Terikat ... 39

3.5.2 Variabel Bebas ... 40

3.6 Metode Analisis Data ... 42

3.7 Pengujian Hipotesis ... 46

BAB IV. HASIL PENELITIAN 4.1 Data Penelitian ... 50

4.2 Hasil Penelitian ... 50

4.2.1 Statistika Deskriptif ... 50

4.2.2 Uji Asumsi Klasik ... 52

4.2.2.1 Uji Normalitas ... 52

4.2.2.2 Uji Heteroskedastisitas ... 56

4.2.2.3 Uji Multikolonieritas ... 57

4.2.2.4 Uji Autokorelasi ... 58

4.2.3 Pengujian Hipotesis dan Analisis Regresi ... 59

4.2.3.1 Koefisien Determinasi (R2) ... 59

4.2.3.2 Persamaan Regresi ... 61

4.2.3.3 Uji Parsial (t-test) ... 62

4.2.3.4 Uji F (F-test) ... 63

BAB V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 65

5.2 Keterbatasan Penelitian ... 67

5.3 Saran ... 67

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 29

Tabel 3.1 Definisi Operasionalisasi Variabel... 42

Tabel 4.1 Statistik Deskriptif ... 50

Tabel 4.2 Uji Kolmogorov – Smirnov ... 53

Tabel 4.3 Uji Multikolinearitas ... 57

Tabel 4.4 Uji Autokorelasi ... 59

Tabel 4.5 Koefisien Determinasi (R2) ... 60

Tabel 4.6 Analisis Regresi Linier Berganda ... 61

Tabel 4.7 Uji T ... 62

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 32

Gambar 4.1 Histogram ... 54

Gambar 4.2 Grafik P-Plot ... 55

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Daftar Perusahaan Properti ... 62

Lampiran ii Kriteria Pengungkapan Sosial ... 64

Lampiran iii Perhitungan CSR 2008 ... 66

Lampiran iv Perhitungan CSR 2009 ... 67

Lampiran v Perhitungan CSR 2010 ... 68

Lampiran vi Variabel Penelitian Tahun 2008 ... 69

Lampiran vii Variabel Penelitian Tahun 2009 ... 70

Lampiran viii Variabel Penelitian Tahun 2010 ... 71

Lampiran ix Descriptive Statistics ... 72

Lampiran x Hasil Uji Normalitas ... 73

Lampiran xi Hasil Uji Heteroskedastisitas ... 75

Lampiran xii Hasil Uji Multikolonieritas ... 76

Lampiran xiii Hasil Uji Autokorelasi... 77

Lampiran xiv Analisis Linier Berganda ... 78

ABSTRAK

PENGARUH ROA, ROE, DAN LEVERAGE TERHADAP TINGKAT PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY PADA PERUSAHAAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh tingkat ROA, ROE, dan Leverage perusahaan terhadap tingkat pengungkapan corporate social responsibility perusahaan. Variabel independen yang diuji dalam penelitian ini adalah tingkat return on asset, tingkat return on equity, dan tingkat leverage

perusahaan. Sementara variabel dependen yang digunakan yaitu tingkat pengungkapan corporate social responsibility. Penelitian ini dilakukan pada perusahaan properti yang terdaftar di Bursa Efek Indonesia pada tahun 2008 hingga tahun 2010.

Metode penelitian yang digunakan adalah asosiatif dengan metode pengambilan sampel yaitu metode purposive sampling. Dari 35 anggota populasi perusahaan properti, diperoleh 15 perusahaan sampel sebagai objek penelitian selama 3 tahun pengamatan dengan total 45 unit analisis. Data yang digunakan adalah laporan tahunan perusahaan yang dipublikasikan melalui website resmi BEI regresi linier berganda, uji t, dan uji F.

Hasil penelitian menunjukkan bahwa secara simultan (bersama-sama) melalui uji F, leverage, tingkat return on asset¸dan tingkat return on equity

perusahaan berpengaruh terhadap tingkat pengungkapan corporate social responsibility perusahaan. Namun secara parsial (uji t), tingkat return on equity,

tingkat return on asset dan leverage tidak berpengaruh secara signifikan terhadap tingkat pengungkapan tanggung jawab sosial perusahaan.

Kata kunci: leverage, return on asset, return on equity, tingkat pengungkapan

ABSTRACT

The purpose of this research is to determine the influence of ROA, ROE, and leverage to the level of disclosure of corporate social responsibility. Independent variables tested in this research are the rate of return on assets, and the rate of return on equity, and the rate of leverage of corporate. Dependent variable tested in this research is the level of disclosure of corporate social responsibility . The research was carried out at the banking company listed on the Indonesia Stock Exchange in 2008 until 2010.

The research use associative method with the purposive sampling method as sampling method. From the 35 members of populations of the real estate company, acquired 15 companies sampled as the object of research for 3 years of observation with a total of 45 units of analysis. The data that is used in this research is annual report that published through the official website BEI www.idx.co.id

The result showed that simultaneous (together) through the F test, the rate of return on assets, the rate of return on equity, and the rate of leverage by the company influence on the level of corporate disclosure of corporate social responsibility. But partially by using t test, the rate of return on equity, the rate of return on assets, and the rate of leverage do not significantly affect the level of disclosure of corporate social responsibility.

from each company. Research hypotheses were tested by using multiple linear regression analysis, t test, and F test.

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Pada abad ke 18 mulai terjadinya revolusi yang ditandai dengan dominasi penggunaan mesin sebagai alat produksi. Awal dari revolusi ini memberikan dampak bagi lingkungan sekitar seperti limbah, polusi dan eksploitasi alam yang mengakibatkan kerusakan lingkungan alam yang pada akhirnya mengganggu kehidupan manusia.

Pada era globalisasi ini, setiap perusahaan tentu mempunyai beberapa tujuan-tujuan yang ingin dicapai. Pada umumnya, tujuan akhir yang ingin dicapai oleh setiap perusahaan adalah memperoleh keuntungan (profit) yang maksimal. Keuntungan (profit) tersebut lebih sering dijadikan sebagai indikator untuk menilai pencapaian keberhasilan perusahaan dewasa ini. Kemampuan perusahaan untuk tetap dapat bersaing dalam kompetisi dengan perusahaan-perusahaan lainnya menuntut perusahaan untuk dapat meningkatkan profitabilitas.

publik, perusahaan harus memberikan sebuah tanggung jawab terhadap publik yang disebut dengan Corporate Social Responsibility (tanggung jawab sosial perusahaan).

Istilah tanggung jawab social perusahaan pertama kali ada dalam tulisan Social Responsibility of the Businessman pada tahun 1953. Konsep yang digagas oleh Howard Rothmann Browen ini menjawab keresahan masyarakat yang dirugikan oleh kegiatan dunia bisnis. Beliau mengungkapkan bahwa keberadaan tanggung jawab sosial perusahaan bukan karena diwajibkan oleh pemerintah atau penguasa, melainkan merupakan komitmen yang lahir dalam konteks etika bisnis agar sejahtera bersama masyarakat berdasarkan prinsip kepantasan sesuai nilai dan kebutuhan masyarakat.

jawab sosial perusahaan bukan hanya untuk BUMN, melalui UU No. 25 Tahun 2007 pasal 15(b) dan pasal 16(d) tentang Penanaman Modal, maka setiap Perseroan atau Penanaman Modal diwajibkan untuk melakukan sebuah upaya pelaksanaan tanggung jawab perusahaan yang telah dianggarkan sebagai biaya Perseroan. Kebijakan ini juga mengatur sanksi bagi perusahaan yang tidak menjalankan kewajiban tersebut.

Corporate Social Responsibility (Tanggung Jawab Sosial Perusahaan) sering dianggap inti dari etika bisnis, yang berarti bahwa perusahaan tidak hanya mementingkan kepentingan manajemen dan pemilik modal investor dan kreditor, tetapi juga konsumen, karyawan, masyarakat dan lingkungannya.

Global Compact Initiative (2002) menyebut pemahaman ini dengan 3P (profit, people, planet), yaitu tujuan bisnis tidak hanya mencari laba (profit), tetapi juga mensejahterakan orang (people), dan menjamin keberlanjutan hidup planet ini (Nugroho, 2007 dalam Dahli dan Siregar, 2008). Pengembangan program-program sosial perusahaan dapat berupa bantuan fisik, pelayanan kesehatan, pembangunan masyarakat (community development), outreach, beasiswa dan sebagainya.

peningkatan penjualan perusahaan dengan cara melakukan berbagai aktivitas sosial di lingkungan sekitarnya.

Dalam penelitian ini, peneliti menggunakan perusahaan yang bergerak di bidang properti sebagai sampel dalam penelitian ini. Karena seperti yang kita ketahui industri ini merupakan salah satu industri yang sedang berkembang pesat di Indonesia belakangan ini. Hal ini terlihat dari semakin maraknya pembangunan perumahan serta hunian yang dirancang dan disesuaikan dengan kebutuhan masyarakat yang semakin modern. Industri real estate merupakan bidang industri yang sangat menjanjikan untuk berkembang di Indonesia dengan melihat potensi jumlah penduduk yang sangat besar dengan angka kepimilikan rumah yang cukup rendah. Kondisi lainnya adalah semakin meningkatnya daya serap pasar terhadap produk properti serta adanya usaha-usaha untuk menarik investor yang dilakukan oleh pemerintah. Bidang industri ini bergerak dalam hal pembangunan yang tentunya mempunyai hubungan serta pengaruh terhadap lingkungan di sekitarnya. Untuk itu, penulis tertarik untuk meneliti industri real estate dan properti karena dalam industri properti ini, program csr sangatlah penting untuk diperhatikan khususnya dalam pembangunan karena berhubungan langsung dengan lingkungan.

perusahaan yang melaksanakan kegiatan di bidang atau berkaitan dengan sumber daya alam wajib melakukan tanggung jawab kepada sosial dan lingkungannya dengan menyisihkan dari laba bersih untuk melaksanakan program CSR tersebut. Dengan adanya undang-undang tersebut, diharapakan tanggung jawab sosial perusahaan bukan hanya menjadi kesukarelaan perusahaan, tetapi menjadi kewajiban perusahaan. Walaupun program CSR bersifat sosial, tentu perusahaan ingin menjalankan program yang mendukung keberlanjutan perusahaan dan memberikan manfaat bagi perusahaan.

Telah banyak penelitian yang meneliti tentang tingkat pengungkapan

corporate social responsibility ini. Akhmad Nurkin (2009) melakukan penelitian tentang pengaruh corporate governance dan profitabilitas terhadap pengungkapan tanggung jawab perusahaan dan menyimpulkan bahwa profitabilitas yang diukur dengan ROE dan ukuran perusahaan memiliki pengaruh yang signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

antara aktifitas CSR yang dilakukan oleh perusahaan dengan kinerja keuangan perusahaan.

Selanjutnya, peneliti menggunakan variabel profitabilitas, yaitu ROA dan ROE sebagai variabel yang akan dilihat pengaruhnya terhadap tingkat pengungkapan Corporate Social Responsibility dalam penelitian karena secara teoritis semakin tinggi tingkat profitabilitas yang dicapai oleh perusahaan maka semakin kuat pula hubungan pengungkapan sosial dengan nilai perusahaan. Begitu juga dengan ratio solvabilitas (leverage), peneliti menggunakan leverage sebagai variabel yang akan dilihat pengaruhnya terhadap Corporate Social Responsibility dalam penelitian ini karena secara teoritis semakin besar aktiva yang berasal dari modal perusahaan dibandingkan berasal dari hutang perusahaan maka semakin kuat pula hubungan pengungkapan sosial dengan nilai perusahaan.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diungkapkan di atas, maka dapat disimpulkan beberapa perumusan masalah sebagai berikut :

1. Apakah pengaruh Return On Total Assets (ROA) terhadap tingkat pengungkapan Corporate Social Responsibility (CSR) pada perusahaan properti yang terdaftar pada Bursa Efek Indonesia (BEI) ?

2. Apakah pengaruh Return On Equity (ROE) terhadap tingkat pengungkapan

Corporate Social Responsibility (CSR) pada perusahaan properti yang terdaftar pada Bursa Efek Indonesia (BEI) ?

3. Apakah pengaruh Leverage terhadap tingkat pengungkapan Corporate Social Responisbility (CSR) pada perusahaan properti yang terdaftar pada Bursa Efek Indonesia (BEI) ?

1.3Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah tingkat profitabilitas perusahaan yang dinilai dari Return On Total Assets (ROA) perusahaan berpengaruh terhadap tingkat pengungkapan Corporate Social Responsibility (CSR) dalam laporan keuangan tahunan perusahaan properti yang terdaftar di Bursa Efek Indonesia,

keuangan tahunan perusahaan properti yang terdaftar di Bursa Efek Indonesia,

3. Untuk mengetahui apakah tingkat Leverage perusahaan berpengaruh terhadap tingkat pengungkapan Corporate Social Responsibility (CSR)

dalam laporan keuangan tahunan perusahaan properti yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Bagi peneliti, untuk menambah pengetahuan peneliti tentang pengaruh tingkat profitabilitas dan tingkat leverage perusahaan terhadap tingkat pengungkapan Corporate Social Responsibility (CSR) pada perusahaan properti yang terdaftar di Bursa Efek Indonesia,

2. Bagi perusahaan, sebagai sumber informasi tentang seberapa besar pengaruh tingkat profitabilitas dan tingkat leverage perusahaan terhadap tingkat pengungkapan Corporate Social Responsibility (CSR), dan seberapa penting tanggung jawab sosial yang harus dilakukan perusahaan untuk memperoleh respon positif dari masyarakat demi kelangsungan perusahaannya,

3. Bagi investor, sebagai bahan untuk dijadikan pertimbangan dalam menentukan kelayakan untuk menanamkan saham pada perusahaan properti di Indonesia,

BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Pustaka

2.1.1 Corporate Social Responsibility (Tanggung Jawab Sosial Perusahaan) 2.1.1.1 Pengertian Corporate Social Responsibility

Tanggung jawab sosial memiliki arti bahwa perusahaan harus bertanggung jawab atas tindakan yang mempengaruhi masyarakat, lingkungan, dan komunitasnya. Corporate Social Responsibility (CSR) sudah menjadi suatu hal yang sangat diperlukan dari perusahaan, terutama bagi perusahaan yang sudah

go public, yang memiliki tanggung jawab besar terhadap masyarakat dan lingkungannya. Kalangan dunia usaha juga menyadari bahwa dengan melaksanakan Corporate Social Responsibility (CSR) ini amat penting bagi keberlangsungan usaha suatu perusahaan. Gurvy Kavei mangatakan, bahwa praktik tanggung jawab sosial perusahaan dipercaya menjadi landasan fundamental bagi pembangunan berkelanjutan, bukan hanya bagi perusahaan, tetapi juga bagi pihak lain yang berkepentingan terhadap entitas dalam arti keseluruhan.

Banyak pakar yang telah mengemukakan definisi dari

“Corporate social responsibility is a commitment to improve community well-being through discretionary business practice and

contributions of corporate resources”. Menurut definisi tersebut, elemen kunci dari CSR adalah kata discretionary. Terdapat pengaruh terhadap kinerja perusaaan dari partisipasi terhadap tanggung jawab sosial, diantaranya adalah meningkatkan penjualan dan market share, menguatkan posisi merk, menurunkan biaya operasional, dan lain sebagainya.

ISO 26000 mengenai Guidance on Social Responsibility

mendefinisikan CSR adalah :

tanggung jawab sebuah organisasi terhadap dampak-dampak dari keputusan-keputusan dan kegiatan-kegiatannya pada masyarakat dan lingkungan yang diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat; mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang berlaku yang ditetapkan dan norma-norma perilaku internasional; serta terintegrasi dengan organisasi secara menyeluruh.

Bapepam LK (Lembaga Pengawas Pasar Modal dan Lembaga Keuangan) No. KEP 134/BL/2006 menyatakan :

Laporan tahunan wajib memuat uraian singkat mengenai penerapan tata kelola perusahaan yang telah dilaksanakan oleh perusahaan dalam periode laporan keuangan tahunan terakhir. Uraian dimaksud sekurang-kurangnya memuat hal : (dalam poin ke 18) uraian mengenai aktivitas social dan biaya yang dikeluarkan berkaitan dengan tanggung jawab sosial perusahaan terhadap masyarakat dan lingkungan

Pengertian tanggung jawab sosial perusahaan di Indonesia sendiri telah diangkat dalam peraturan normative, yakni dalam UUPT. Sebagaimana disebutkan dalam UUPT Pasal 74, tanggung jawab sosial memiliki definisi sebagai berikut “komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat maupun masyarakat pada umunya”.

Dalam penelitian kali ini konsep Corporate Social Responsibility akan diukur dengan menggunakan lima pilar aktivitas Corporate Social Responsibility dari Prince of Wales International Bussiness Forum, yaitu :

1. Building Human Capital.

2. Strengthening Economies.

Perusahaan dituntut untuk tidak menjadi kaya sendiri sementara komunitas di lingkungannya miskin, mereka harus memberdayakan ekonomi sekitar,

3. Assessing Social Chesion.

Perusahaan dituntut untuk menjaga keharmonisan dengan masyarakat sekitarnya agar tidak menimbulkan konflik,

4. Encouraging Good Governence.

Dalam menjalankan bisnisnya, perusahaan harus menjalankan tata kelola bisnis dengan baik,

5. Protecting The Environment.

Perusahaan berupaya keras menjaga kelestarian lingkungan.

2.1.1.2Komponen Utama Program CSR

yang adil, konsumen, keterlibatan dan pengembangan dalam masyarakat”.

Penjelasan dari setiap komponennya adalah sebagai berikut : a. Tata kelola perusahaan.

Perusahaan harus menjadi tonggak dari pelaksanaan tanggung jawab sosial perusahaan, meningkatkan pelaksanaan serta menerapkan perilaku yang bertanggung jawab sosial.

b. Hak asasi manusia

Dalam hal ini, perusahaan harus bias menjamin hak asasi manusia dalam ruang lingkup perusahaan termasuk karyawan. Memastikan kesetaraan di mata hukum, kebebasan berpendapat, hak untuk bekerja dan kesehatan atau pendidikan sosial dan jaminan sosial. c. Ketenagakerjaan

Tanpa adanya karyawan, dapat dipastikan bahwa aktivitas operasi perusahaan tidak dapat dijalankan. Oleh karena itu, perusahaan juga harus memperhatikan masalah ketenagakerjaan. Memperhatikan kesejahteraan karyawan merupakan hal yang mutlak menjadi tolak ukur bagaimana perusahaan menghargai karyawannya. Dapat dinilai dari bagaimana pelaksanaan kondisi kerja, pengembangan sumber daya manusia, pelatihan dan rotasi karyawan.

Perlindungan lingkungan dilakukan perusahaan sebagai wujud kontrol sosial yang berfokus pada pembangunan berkelanjutan. Lingkungan tempat usaha harus dijaga keadaannya jangan sampai terjadi kerusakan. Sehingga eksistensi penggunaan listrik dan membuang sampah pada tempatnya merupakan contoh kecil yang dapat kita lakukan dalam menjaga keseimbangan lingkungan.

e. Praktik operasional yang adil

Elemen ini mencakup bagaimana perusahaan menjalankan aktivitasnya secara seimbang, tidak hanya mementingkan keuntungan semata, tapi juga mempertimbangkan lingkungan, sosial, tenaga kerja dan pihak yang berkepentingan lainnya terhadap entitas.

f. Konsumen

Perusahaan juga harus menyediakan informasi yang akurat tentang produk, berorientasi terhadap kepuasan pelanggan, berempati terhadap keluhan, dan meyediakan pelayanan pelanggan yang mudah diakses akan menjadi nilai tambah bagi perusahaan.

g. Keterlibatan dan pengembangan masyarakat

2.1.2 Tahapan Pelaksanaan Tanggung Jawab Sosial Perusahaan

Terdapat beberapa tahapan-tahapan yang harus dilakukan ketika perusahaan akan melakukan program tanggung jawab sosial perusahaan, menurut Wibisono (2008), ada empat tahapan pelaksanaan tanggung jawab sosial perusahaan, yaitu :

a. Tahap Perencanaan

Perencanaan terdapat tiga langkah utama, yaitu awareness building, assessment, dan manual building. Awareness building

merupakan langkah awal untuk membangun kesadaran mengenai pentingya tanggung jawab sosial perusahaan dan komitmen manajemen. Assessment merupakan upaya penilaian untuk pelaksanaan dan mengidentifikasi aspek yang menjadi prioritas penerapan tanggung jawab sosial. Manual building adalah penyusunan implementasi tanggung jawab sosial perusahaan. Penyusunan implementasi ini dibutuhkan agar pada saat pelaksanaan tanggung jawab sosial tidak lari dari konsep yang telah ditetapkan.

b. Tahap Implementasi

c. Tahap evaluasi

Tahap ini diperlukan untuk menilai apakah pelaksanaan tanggung jawab telah benar dan sesuai dengan yang direncanakan serta telah mencapai target yang ditetapkan. Mengingat karena biaya anggaran telah digunakan dalam pelaksanaan tanggung jawab sosial perusahaan tidaklah kecil. Sehingga pada akhirnya kegiatan tanggung jawab sosial dapat kembali dilakukan secara berkesinambungan dan membawa hasil yang positif.

d. Pelaporan

Pelaporan dilakukan untuk melaporkan bahwa tanggung jawab sosial perusahan telah dilakukan dengan penjabaran kegiatan yang dilakukan. Pelaporan tanggung jawab sosial dapat dimuat di laporan tahunan perusahaan atau dibuat dalam laporan sosal terpisah. Sehingga kegiatan tanggung jawab sosial perusahaan dapat di akses oleh pihak lain yang berkepentingan terhadap entitas.

2.1.3 Ukuran Keberhasilan Program CSR

Menurut Wibisono (2007:145), untuk melihat sejauh mana efektivitas program CSR, diperlukan parameter atau indikator untuk mengukurnya. Setidaknya, ada dua indikator keberhasilan yang dapat digunakan, yaitu:

1. Ukuran Primer

a) Minimize, yaitu meminimalkan perselisihan, konflik, atau potensi konflik antara perusahaan dengan masyarakat dengan harapan terwujudnya hubungan yang harmonis dan kondusif,

b) Asset, yaitu aset perusahaan yang terdiri dari pemilik, pemimpin perusahaan, karyawan, pabrik, dan fasilitas pendukungnya terjaga dan terpelihara dengan aman,

c) Operational, yaitu seluruh kegiatan perusahaan berjalan aman dan lancar.

2. Ukuran Sekunder

a) Tingkat penyaluran dan kolektibilitas (umumnya untuk PKBL BUMN),

b) Tingkat complience pada aturan yang berlaku. B. Indikator Eksternal

1. Indikator Ekonomi

a) Tingkat pertambahan kualitas sarana dan prasarana umum,

b) Tingkat peningkatan kemandirian masyarakat secara ekonomis,

2. Indikator Sosial

a) Frekuensi terjadinya gejolak atau konflik sosial, b) Tingkat kualitas hubungan sosial antara perusahaan

dengan masyarakat,

c) Tingkat kepuasan masyarakat.

2.1.4 Pengungkapan Corporate Social Responsibility Perusahaan

Agar para pihak yang berkepentingan mengetahui bahwa perusahaan telak menjalankan program CSR (Corporate Social Responsibility), perusahaan harus melakukan pengungkapan atas praktik tanggung jawab sosial perusahaan itu sendiri. Pengungkapan sosial adalah pengungkapan informasi tentang aktivitas perusahaan yang berhubungan dengan lingkungan sosial perusahaan yang merupakan suatu tuntutan yang semakin dirasakan relevansinya dalam operasi bisnis modern. Sehingga pada akhirnya menghadirkan konsep akuntansi yang dikenal sebagai Akuntansi Pertanggungjawaban Sosial (Anggraini, 2006).

Menurut Martin Freedman, dalam Henny dan Murtanto (2001) dalam Kusumadilaga (2010), ada tiga pendekatan dalam pelaporan kinerja sosial, yaitu :

1. Pemeriksaan Sosial (Social Audit)

dilakukan dengan membuat suatu daftar aktivitas-aktivitas perusahaan yang memiliki konsekuensi sosial, lalu auditor sosial akan mencoba mengestimasi dan mengukur dampak-dampak yang ditimbulkan oleh aktivitas-aktivitas tersebut,

2. Laporan Sosial (Social Report)

Berbagai alternatif format laporan untuk menyajikan laporan sosial telah diajukan oleh para akademis dan praktisioner. Pendekatan-pendekatan yang dapat dipakai oleh perusahaan untuk melaporkan aktivitas-aktivitas pertanggungjawaban sosialnya.

Hal ini dirangkum oleh Dilley dan Weygandt menjadi empat kelompok sebagai berikut (Henry dan Murtanto, 2001 dalam Kusumadilaga, 2010) :

a. Inventory Approach

Perusahaan mengkompilasikan dan mengungkapkan sebuah daftar yang komprehensif dari aktivitas-aktivitas sosial perusahaan. Daftar ini harus memuat semua aktivitas sosial perusahaan baik yang bersifat positif maupun negatif,

b. Cost Approach

Perusahaan membuat daftar aktivitas-aktivitas sosial perusahaan dan mengungkapkan jumlah pengeluaran pada masing-masing aktivitas tersebut,

Perusahaan tidak hanya mengungkapkan aktivitas-aktivitas pertanggungjawaban sosial tetapi juga tujuan dari aktivitas tersebut serta hasil yang telah dicapai oleh perusahaan sesuai dengan tujuan yang telah ditetapkan itu,

d. Cost Benefit Approach

Perusahaan mengungkapkan aktivitas yang memiliki dampak sosial serta biaya dan manfaat dari aktivitas tersebut. Kesulitan dalam penggunaan pendekatan ini adalah adanya kesulitan dalam mengukur biaya dan manfaat sosial yang diakibatkan oleh perusahaan terhadap masyarakat.

Pengungkapan sosial dapat dilakukan melalui berbagai media antara lain laporan tahunan, laporan interim/laporan sementara, prospektus,pengumuman kepada bursa efek atau melalui media masa.

Pertimbangan aspek sosial ke dalam akuntansi telah dilakukan

Trueblood Committee. Trueblood Committee menyatakan : “An objective of financial statements is to report on those activities of the enterprise

affecting society which can be determined and described or measured and

which are important to the role of the enterprise in its social enviroment”.

Menurut Fahriqi (2010), pernyataan Trueblood committee tersebut menunjukkan bahwa tujuan sosial perusahaan tidak kalah penting daripada tujuan ekonomi.

Murtanto (2006) menyatakan bahwa pengungkapan kinerja perusahaan seringkali dilakukan secara sukarela (voluntary disclosure) oleh perusahaan. Adapun alasan-alasan perusahaan mengungkapkan kinerja sosial secara sukarela antara lain:

a. Internal Decision Making

Manajemen membutuhkan informasi untuk menentukan efektivitas informasi sosial tertentu dalam mencapai tujuan sosial perusahaan. Walaupun hal ini sulit diidentifikasi dan diukur, namun analisis secara sederhana lebih baik daripada tidak sama sekali.

b. Product Differentiation

Manajer perusahaan memiliki insentif untuk membedakan diri dari pesaing yang tidak bertanggung jawab secara sosial kepada masyarakat. Akuntansi kontemporer tidak memisahkan pencatatan biaya dan manfaat aktivitas sosial perusahaan dalam laporan keuangan, sehingga perusahaan yang tidak peduli sosial akan terlihat lebih sukses daripada perusahaan yang peduli. Hal ini mendorong perusahaan yang peduli sosial untuk mengungkapkan informasi tersebut sehingga masyarakat dapat membedakan mereka dari perusahaan lain.

c. Enlightened Self Interest

Menurut Ieryani (2007) dalam Fastabiqul (2008) menyebutkan manfaat tanggung jawab sosial perusahaan adalah :

mempertahankan dan mendongkrak reputasi dan brand image

perusahaan, layak mendapatkan lisensi sosial untuk beroperasi, mereduksi risiko bisnis perusahaan, melebarkan akses sumber daya, membentangkan akses menuju pasar, mereduksi biaya, memperbaiki hubungan dengan pihak yang berkepentingan terhadap entitas, memperbaiki hubungan dengan pemerintah, meningkatkan semangat dan produktivitas karyawan, peluang mendapatkan penghargaan.

2.1.6 Faktor-Faktor yang Mempengaruhi Pengungkapan Tanggung Jawab Sosial Perusahaan

Untuk mengukur peneliti menggunakan rasio leverage dan 2 (dua) rasio profitabilitas, yaitu Return On Assets (ROA) dan Return On Equity (ROE).

2.1.6.1 Return On Assets (ROA)

Tujuan dari menganalisis laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat resiko atau tingkat kesehatan perusahaan tersebut. Untuk mengetahui tingkat profitabilitas (keuntungan) sebuah perusahaan dapat menggunakan rasio Return On Asset (ROA). Rasio ini merupakan rasio yang terpenting diantara rasio rentabilitas yang ada.

dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Untuk lebih jelasnya mengenai hal tersebut, berikut ini penjelasan mengenai Return On Asset (ROA) yang dikemukakan oleh Mamduh M. Hanafi, MBA dan Abdul Halim, MBA., Akt., (2003 : 84) mengemukakan bahwa “Return On Total Asset (ROA) adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu”.

Di samping itu, menurut Suad Husnan dan Enny Pudjiastuti (2002 : 74) sebagai berikut yaitu “Return on Asset (ROA) adalah rasio yang mengukur seberapa banyak laba bersih yang bisa diperoleh dari seluruh kekayaan yang dimiliki perusahaan”.

Sedangkan menurut Lukman Syamsudin (2002 : 63) mengatakan bahwa “Return on Asset (ROA) adalah merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan”.

Dari pengertian di atas dapat disimpulkan bahwa rasio profitabilitas dengan menggunakan pengukuran Return on Asset

Menurut Venanda (2012), hasil pengembalian terhadap total aset atau Return On Assets (ROA) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROA juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Di samping itu, rasio ini juga menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaliknya. Artinya, rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

ROA sudah merupakan teknik analisa yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. ROA adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan.

Peringkat I : Perolehan laba sangat tinggi Peringkat II : Perolehan laba tinggi

Peringkat III : Perolehan laba cukup tinggi, atau rasio ROA berkisar antara 0,5% sampai dengan 1,25%

Peringkat IV : Perolehan Laba Bank rendah atau cenderung mengalami kerugian (ROA mengarah negatif)

Peringkat V : Bank mengalami kerugian yang besar (ROA negatif)

2.1.6.2 Return On Equity (ROE)

lemah. Karena itu, perbandingan ROE adalah yang paling umum digunakan antara perusahaan dalam industri yang sama.

Return on Equity atau yang disebut juga dengan return on net worth adalah ukuran yang paling penting untuk menemukan perusahaan yang dikelola dengan baik. Return on Equity digunakan untuk menunjukkan kemampuan manajemen dalam mengelola modal yang tersedia untuk memperoleh net income yang akan diukur melalui tingkat keuntungan yang diperoleh para investor atas penanaman modal yang dilakukan perusahaan. ROE menghitung berapa banyak rupiah keuntungan perusahaan yang dihasilkan dengan setiap rupiah ekuitas pemegang saham.

Ekuitas pemegang saham didefinisikan sebagai total aktiva dikurangi total kewajiban. Jika nilai ekuitas pemegang saham turun, ROE akan naik. Dengan demikian, pembelian kembali saham-saham secara artifisial dapat meningkatkan ROE. Demikian pula dengan tingkat hutang, tingkat hutang yang tinggi secara artifisial dapat meningkatkan ROE. Jadi, semakin banyak hutang yang dimiliki perusahaan, semakin sedikit ekuitas (persentase dari total asset) yang dimiliki, dan semakin tinggi pula ROE.

2.1.6.3 Leverage

harta yang mengukur persentase total dana berasal dari kreditur (Lukas Setia,1999:416). Menurut Darsono (2005:54), rasio ini menekankan pentingnya pendanaan hutang jangka panjang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Rasio ini juga menyediakan informasi mengenai struktur modal yang dimiliki perusahaan tentang tingkat risiko tak tertagihnya hutang sehingga dapat dilihat kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga pada kreditor.

Leverage yang terlalu tinggi bisa berdampak buruk terhadap perusahaan. Akan tetapi, tidak ada aturan yang menyebutkan seberapa banyak leverage adalah yang terlalu banyak. Tidak peduli apapun penggunaannya, leverage bisa menjadi alat yang ampuh apabila digunakan secara bertanggung jawab. Investor dan perusahaan menggunakan leverage untuk memperluas, melindungi dan berspekulasi tetapi penggunaan leverage yang terlalu agresif dapat dengan mudah membawa mereka pada kebangkrutan. Jadi, semakin tinggi leverage,

kemungkinan bahwa salah satunya ialah biaya tanggung jawab sosial.

Dari pengertian di atas, dapat disimpulkan bahwa rasio ini digunakan untuk mengukur total kewajiban atau hutang terhadap aset. Jadi, semakin banyak dana yang berasal dari kreditor daripada dana yang berasal dari pemegang saham, maka semakin tinggi pula

leverage. Akan tetapi, keadaan perusahaan akan lebih baik jika

leverage semakin rendah. Sehingga, nilai rasio yang tinggi menunjukkan peningkatan dari resiko pada kreditor berupa ketidakmampuan perusahaan membayar semua kewajibannya.

2.2 Tinjauan Penelitian Terdahulu

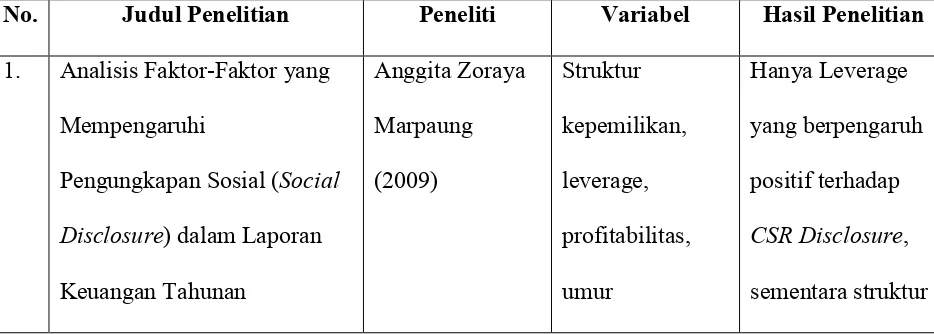

[image:42.595.112.579.583.750.2]Penelitian terdahulu yang dapat mendukung penelitian ini dapat dilihat pada tabel 2.1

Tabel 2.1 Penelitian Terdahulu

No. Judul Penelitian Peneliti Variabel Hasil Penelitian 1. Analisis Faktor-Faktor yang

Mempengaruhi

Pengungkapan Sosial (Social Disclosure) dalam Laporan Keuangan Tahunan Anggita Zoraya Marpaung (2009) Struktur kepemilikan, leverage, profitabilitas, umur Hanya Leverage yang berpengaruh positif terhadap

perusahaan, ukuran perusahaan. modal, profitabilitas, ukuran perusahaan, umur perusahaan berpengaruh negatif terhadap CSR disclosure

2. Analisis Pengaruh Ukuran Perusahaan, Profitabilitas dan Leverage terhadap

3. Pengaruh Tingkat

Profitabilitas Perusahaan terhadap Tingkat

Pengungkapan Corporate Social Responsibility pada Perusahaan yang Terdaftar di Bursa Efek Indonesia

Venanda P. Brahmana (2012)

ROA, ROE, EPS.

Hanya ROE yang berpengaruh secara positif terhadap pengungkapan CSR, sementara ROA dan EPS tidak berpengaruh terhadap

pengungkapan CSR.

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

H4

H1

H2

H3

Gambar 2.1

Kerangka Konseptual Penelitian

Kerangka Konseptual ini menjelaskan bahwa terdapat dua variabel dalam penelitian ini, yaitu variabel dependen dan variabel independen. Variabel dependen (variabel terikat) atau disebut sebagai variabel Y ialah pengungkapan corporate social responsibility perusahaan (CSR), dan variabel independen (variabel bebas) atau disebut sebagai variabel X ialah return on assets (ROA) disebut sebagai variabel X1,

return on equity (ROE) disebut sebagai variabel X2, dan Leverage

disebut sebagai variabel X3, dimana ketiga variabel independen ini

Pengungkapan Corporate Social Responsibility

(CSR) (Y)

Return On Assets (X1)

Return On Equity (X2)

akan dilihat pengaruhnya secara partial maupun secara bersama-sama terhadap variabel dependennya. Pengaruh ketiga variabel independen ini secara bersama-sama terhadap variabel dependen disebut sebagai H4.

Kerangka konseptual ini juga menjelaskan bahwa dalam penelitian ini hanya akan melihat pengaruh variabel independen terhadap variabel dependen saja, dan tidak sebaliknya. Dari kerangka konseptual ini akan menimbulkan empat hipotesa yang akan dijelaskan dalam hipotesis penelitian di bawah ini.

2.3.2 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Dalam penelitian ini peneliti mengemukakan hipotesis sebagai berikut:

H1: Return On Assets (ROA) (X1) berpengaruh terhadap tingkat pengungkapan tanggung jawab sosial perusahaan,

H2: Return On Equity (ROE) (X2) berpengaruh terhadap tingkat pengungkapan tanggung jawab sosial perusahaan,

H3: Leverage (X3) berpengaruh terhadap tingkat pengungkapan tanggung jawab sosial perusahaan,

BAB III

METODE PENELITIAN

3.1Desain Penelitian

Menurut Iqbal (2002) dalam Kurnia (2011), desain penelitian adalah kerangka kerja dalam studi tertentu, guna mengumpulkan, mengukur dan melakukan analisa data sehingga dapat menjawab pernyataan-pernyataan penelitian. Desain penelitian yang digunakan oleh peneliti adalah desain kausal, yaitu desain yang berguna untuk menganalisis hubungan-hubungan antara satu variabel mempengaruhi variabel lainnya. Sedangkan sifat hubungan dari desain kausal ini yaitu hubungan yang terjadi jika variabel bebas mempengaruhi variabel terikat.

Sehubungan dengan penelitian yang akan digunakan,maka metode yang akan digunakan peniliti adalah metode asosiatif. Menurut Sugiono (2003) dalam Kurnia (2011), penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Bentuk hubungan ada tiga, yaitu :

a. Simetris (karena munculnya bersama-sama)

X tidak mempengaruhi Y atau sebaliknya. b. Kausal / sebab akibat

X mempengaruhi Y Y X

c. Interaktif / Resiprokal (timbal balik)

X dan Y saling mempengaruhi

Dalam penelitian ini penulis ingin mengetahui seberapa besar pengaruh dari variabel bebas (independent variable) terhadap variabel terikat (dependent variable), maka rancangan yang akan digunakan oleh peneliti adalah penelitian asosiatif kausal.

3.2 Populasi dan Sampel

Menurut Sugiono (2006 :90), populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi sebagai kumpulan atau agregasi dari seluruh elemen-elemen atau individu yang merupakan sumber informasi dalam suatu penelitian, menurut Hadi (2006:45).

Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan property yang terdaftar di Bursa efek Indonesia pada periode 2008-2010 yaitu terdapat 30 perusahaan.

Untuk mempermudah pelaksanaan penelitian, biasanya peneliti akan membatasi populasi penelitian. Pembatasan ini perlu dilakukan agar populasi penelitian bersifat homogeny, sehingga tingkat kesulitan penelitian

bisa ditekan seminimal mungkin. Oleh sebab itu, dilakukan pengambilan sampel.

Menurut Efferin, Darmadji, dan Tan (2008:74), a sample is “a subset of the population. It comprises some members selected from the population.

In other words, some, but not all, elements of the population would form the

sample”. Jadi sampel adalah bagian dari populasi (elemen) yang memenuhi jumlah dan karakteristik untuk dijadikan objek penelitian. Untuk mendapatkan sampel yang tepat, seorang peneliti harus mengikuti prosedur teknik pengambilan sampel dengan cara tertentu.

Teknik pengambilan sampel dalam penelitian ini menggunakan

purposive sampling, yaitu teknik mengambil sampel yang telah ditentukan dengan pertimbangan tertentu berdasarkan maksud dan tujuan penelitian. Berdasarkan teknik pengambilan sampel tersebut, maka dari seluruh populasi yang merupakan data sekunder berjumlah 35 perusahaan, yang dipilih menjadi sampel dalam penelitian ini adalah perusahaan yang memiliki kriteria berikut ini :

1. Perusahaan-perusahaan properti yang terdaftar di Bursa Efek Indonesia pada tahun 2008, 2009,2010,

2. Laporan keuangan perusahaan tersebut telah diaudit pada tahun 2008, 2009, 2010,

3.3 Jenis dan Sumber Data

Data yang digunakan oleh peneliti dalam penelitian ini merupakan data sekunder yaitu data atau informasi yang telah diolah dan diperoleh dari laporan keuangan dan laporan tahunan (annual report) pada perusahaan-perusahaan properti yang terdaftar di BEI. Menurut waktu pengumpulannya, data yang digunakan dalam penelitian ini adalah pooling data, yang merupakan gabungan dari jenis data deret waktu (time series) , yaitu sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya mingguan, bulanan atau tahunan, dan data

cross section, yaitu sekumpulan data dari suatu fenomena tertentu dalam satu kurun waktu saja. Sumber data diperoleh dari website resmi Bursa Efek Indonesia perusahaan.

3.4 Metode Pengumpulan Data

Pada penelitian ini, data yang digunakan adalah data eksternal, yaitu dengan menggunakan data yang terlah terdokumentasi dengan mendapatkan dan mengumpulkan data dengan cara mengunduh (download) data sekunder, yang berupa laporan keuangan perusahaan-perusahaan dan laporan tahunan (annual

report) properti yang dipublikasikan di situs

perusahaan properti.

Variabel yang digunakan dalam penelitian ini adalah :

3.5.1 Variabel Terikat ( Dependent Variable )

Menurut Venanda (2012), variabel terikat merupakan variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen. Variabel ini menjadi perhatian utama dalam sebuah pengamatan. Menurut Erlina (2008 : 42), ”variabel dependen adalah konsekuensi dari variabel independen”.

Dalam penelitian ini, yang menjadi variabel terikat (dependent variable) adalah tingkat Corporate Social Responsibility perusahaan. Tingkat pengungkapan Corporate Social Responsibility perusahaan adalah ukuran yang digunakan untuk menyatakan proporsi pengungkapan corporate social responsibility yang dilakukan perusahaan dalam laporan tahunan (annual report). Instrumen pengukuran yang digunakan adalah sebanyak 28 item, yang dilampirkan pada lampiran i.

Indeks pengungkapan tanggung jawab sosial untuk setiap perusahaan diperoleh dengan:

a. sebuah item diberi skor 1 (satu) jika diungkapkan dan skor 0 (nol) jika tidak diungkapkan,

diperoleh oleh perusahaan tersebut. Dalam penelitian ini, skor maksimal adalah 28.

CSR = Jumlahskorpengungkapantanggungjawabsosial Jumlahskormaksimal

3.5.2 Variabel Bebas ( Independent Variable )

Variabel ini sering juga disebut dengan variabel stimulus, prediktor, variabel bebas, atau antecedent. Menurut Erlina (2008 : 43), variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya. Variabel bebas merupakan variabel yang digunakan dalam variabel lain (Umar, 2003 : 50). Variabel independen pada penelitian ini adalah Return on Asset (ROA), Return on Equity (ROE) dan Leverage.

3.5.2.1 Return On Asset (ROA)

digunakan di dalam perhitungan Return on Asset (ROA)

dengan menggunakan rumus sebagai berikut : ��� = �����������������

����������� × 100%

3.5.2.2Return On Equity (ROE)

Rasio ini berguna merupakan efetktivitas perusahaaan di dalam menghasilkan keunutngan yang diperoleh dari penanaman modal. Pengertian modal disini adalah semua modal yang tertanam di perusahaan, termasuk di dalamnya saldo laba. Rasio ini dapat dicari dengan menggunakan rumus sebagai berikut :

��� = �����������������

�ℎ���ℎ�����′������� × 100%

3.5.2.3Leverage

Leverage dapat diartikan sebagai tingkat ketergantungan perusahaan terhadap hutang dalam membiayai kegiatan operasinya, dengan demikian leverage juga mencerminkan tingkat resiko keuangan perusahaan, Sembiring (2005). Proxy yang digunakan untuk leverage adalah debt to asset ratio (DAR). Rasio ini dapat dicar dengan menggunakan formula sebagai berikut :

��� = ���������

Tabel 3.2

Operasionalisasi Variabel

No. Variabel Simbol Pengukuran Skala

1. Tingkat

Corporate Social Responsibility

Perusahaan

Y Jumlah skor pengungkapan tanggung jawab Jumlah skor maksimal

Rasio

2. Return On Asset

(ROA)

X1 Laba sebelum bunga dan pajak Total aktiva

Rasio

3. Return On Equity

(ROE)

X2 Laba bersih

Total ekuitas

Rasio

4. Leverage (DAR)

X3 Total kewajiban

Total aktiva

Rasio

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda dengan menggunakan bantuan software SPSS (Statistik Product and Service Solution) dan Microsoft Excel 2007. Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut :

3.6.1 Statistik Deskriptif

sehingga memberikan informasi yang berguna. Statistik deskriptif ini digunakan untuk menganalisis data dengan cara menggunakan data yang sudah terkumpul namun bukan untuk membuat kesimpulan bersifat generalisasi (Sugiyono, 2004 : 142). Dalam statistic deskriptif ini hanya akan dilihat nilai rata-rata, standart deviasi, varian, maksimum dan minimum variabel.

3.6.2 Uji Asumsi Klasik

Agar pengujian data bersifat efisien dan bebas dari bias, makan perlu dilakukan asumsi klasik, yaitu persyaratan statistik yang harus dipenuhi pada analisis regresi linier berganda yang berbasis ordinary least square (OLS). Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik agar pengujiannya tidak bersifat bias dan efisien. Pada penelitian ini, asumsi klasik yang akan digunakan adalah sebagai berikut :

3.6.2.1 Uji Normalitas

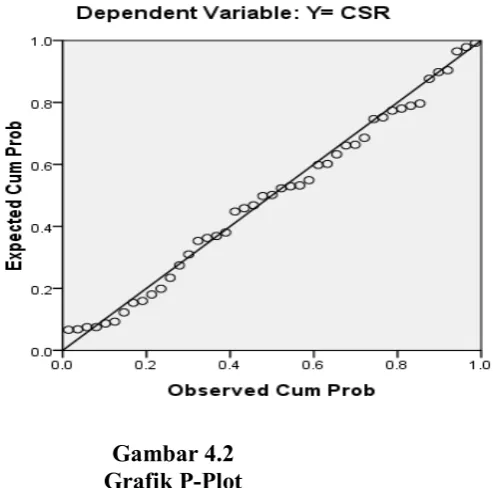

Kolmogrov-Smirnov test (K-S), dimana bila nilai signifikan < 0,05 berarti data tidak normal, dan sebaliknya bila nilai signifikan > 0,05 itu artinya berdistribusi normal. Juga dilakukan pengujian dengan grafik histogram dan

probability plot yang terdistribusi normal.

3.6.2.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas atau independen (Ghozali, 2006 : 91). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Kemiripan antar variabel independen dalam satu model akan menyebabkan terjadinya korelasi yang sangat kuat antara suatu variabel independen dengan variabel independen yang lainnya. Menurut Ghozali (2006 : 91), untuk mendeteksi apakah model regresi mengalami multikolonieritas dilakukan dengan melihat nilai tolerance

mengukur variabilitas variabel independen yang terpilih dan tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (VIF = 1/tolerance). Batasan yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF >10.

3.6.2.3 Uji Autokorelasi

Menguji autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu (et) pada periode tertentu dengan variabel pengganggu variabel sebelumnya (et-1). Pengujian

autokorelasi menggunakan uji Durbin-Watson (DW test). Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

1) angka D-W di bawah -2 berarti ada autokorelasi positif, 2) angka D-W di antara -2 sampai +2 berarti tidak ada

autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif.

3.6.2.4Uji Heteroskedastisitas

Heteroskedastisitas menguji terjadinya perbedaan

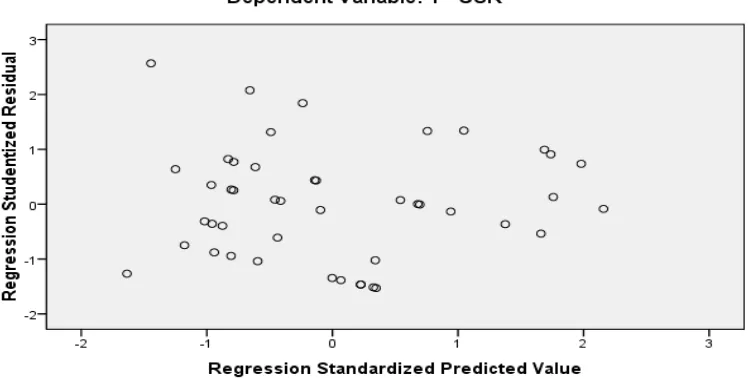

pengamatan yang lain. Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot, dimana bila ada titik-titik di atas dan di bawah angka 0 pada sumbu Y serta tidak membentuk pola maka tidak terjadi heterokedastisitas.

3.7 Pengujian Hipotesis

Pada penelitian ini, metode analisis yang digunakan adalah metode dengan analisis regresi linear berganda untuk menganalisis pengaruh variabel independen terhadap dependen. Variabel Earning per Share (EPS), Return on Asset (ROA), Return on Equity (ROE) dengan tingkat signifikansi yang paling tinggi akan diregresi dengan indeks Corporate Social Responsibility (CSR). Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, digunakan uji t (t-test) dan uji F (F-test).

a. Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk mengukur pengaruh antara lebih dari satu variabel independen terhadap variabel dependen. Variabel independen pada penelitian ini adalah Earning Per Share (EPS), Return on Asset (ROA), dan Return on Equity (ROE).

Y= a + b1X1 + b2X2 + b3X3 + e Keterangan :

Y = Indeks pengungkapan Corporate Social Responsibility

X1 = Return On Asset

X2 = Return On Equity

X3 = Leverage a = Konstanta b1,b2,b3 = Koefisien regresi

e = error

b. Uji t (t-test)

“Uji ini bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual (parsial) terhadap variabel independen” (Lubis, Akhmad, dan Syarif, 2007 : 51). Menurut Ghozali (2006:84) “uji stastistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen”. Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut :

2) Jika nilai signifikan ≤ 0.05 maka hipotes is diterima (koefisien regresi signifikan). Ini artinya bahwa variabel independen tersebut secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen.

c. Uji F ( F-test)

”Uji stastistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimaksudkan dalam model mempunyai pengaruh secara simultan terhadap variabel dependen” (Ghozali, 2006 : 84). Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%). Jika nilai probabilitas (sig) < 0,05 maka variabel bebas berpengaruh secara signifikan terhadap variabel terikat. Dan sebaliknya, jika tingkat probabilitas (sig) > 0,05 maka variabel bebas tidak berpengaruh secara signifikan terhadap variabel terikat. Ketentuan peneriman atau penolakan hipotesis adalah sebagi berikut :

1) Jika nilai signifikan > 0.05 maka hipotesis diterima (koefisien regresi tidak signifikan). Ini berarti bahwa secara simultan ketiga variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen,

2) Jika nilai signifikan < 0.05 maka hipotesis ditolak (koefisien regresi signifikan). Ini berarti secara simultan ketiga variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

Koefisien determinasi (�2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi berada di antara nol dan satu. Nilai (�2) yang kecil berarti kemampuan variable-variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hamper semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2005:83).

Data dalam penelitian ini akan diolah dengan menggunakan program

BAB IV

ANALISIS HASIL PENELITIAN

4.1Data Penelitian

Sampel dalam penelitian ini adalah perusahaan properti yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008-2010. Berdasarkan kriteria yang telah ditetapkan, jumlah sampel dalam penelitian ini adalah sebanyak 45 perusahaan.

4.2Hasil Penelitian

4.2.1 Statistik Deskriptif

Menurut Ghozali (2006:19), “statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, nilai maksimum, nilai minimum, sum, range, kurtosis dan skewness (kemencengan distribusi)”. Pada tabel 4.1 di bawah ini akan ditampilkan statistik deskriptif penelitian ini.

Tabel 4.1 Deskriptif Data

Descriptive Statistics

N Minimum Maximum Sum Mean Std. Deviation

X1=ROA 45 -3.62 8.19 95.95 2.1322 2.70213

X2= ROE 45 -7.52 22.64 262.82 5.8404 7.52712 X3= Leverage 45 .01 .88 19.91 .4424 .23024

Y= CSR 45 .07 .29 8.51 .1891 .06515

Valid N (listwise) 45

Pada penelitian ini, peneliti hanya menampilkan statistik deskriptif berupa nilai minimum, nilai maksimum, mean, dan standar deviasi. Penjelasan dari tabel 4.1 di atas adalah sebagai berikut.

1. Variabel ROA

Variabel ini memiliki jumlah obervasi (N) sebanyak 45 sampel dengan nilai angka terkecil (minimum) sebesar -3,62 dan nilai terbesar (maksimum) sebesar 8.19 dengan jumlah sebesar 95.95 sehingga diperoleh nilai rata-rata sebesar 2.13 dan nilai rata-rata kesalahan (std Deviation) sebesar 2.70

2. Variabel ROE

Variabel ini memiliki jumlah obervasi (N) sebanyak 45 sampel dengan nilai angka terkecil sebesar -7.52 dan nilai terbesar sebesar 22.64 dengan jumlah sebesar 262. 82 sehingga diperoleh nilai rata-rata sebesar 5.84 dan nilai rata-rata kesalahan sebesar 7.53

3. Variabel Leverage

Variabel ini memiliki jumlah obervasi (N) sebanyak 45 sampel dengan nilai angka terkecil sebesar 0.01 dan nilai terbesar sebesar 0.88 dengan jumlah sebesar 19.91 sehingga diperoleh nilai rata-rata sebesar 0.44 dan nilai rata-rata kesalahan sebesar 0.23

4. Variabel CSR

dengan jumlah sebesar 8.51 sehingga diperoleh nilai rata-rata sebesar 0.18 dan nilai rata-rata kesalahan sebesar 0.065

4.2.2 Uji Asumsi klasik Regresi

Sebelum melakukan uji hipotesis, terlebih dahulu akan dilakukan uji asumsi klasik. Pengujian asumsi klasik ini perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam penelitian sudah normal, serta bebas dari gejala multikolonieritas, heteroskedastisitas, dan autokorelasi.

4.2.2.1 Uji Normalitas

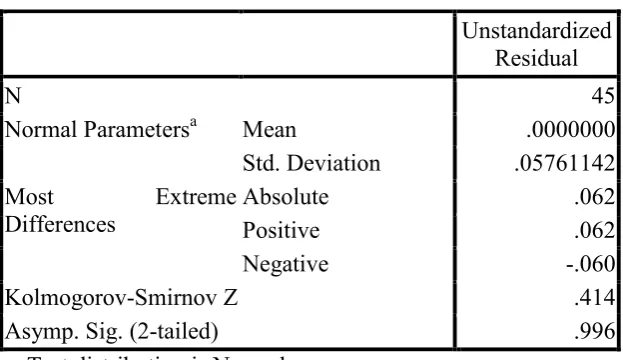

Tabel 4.2

Uji Kolmogorov – Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa Mean .0000000

Std. Deviation .05761142 Most Extreme

Differences

Absolute .062

Positive .062

Negative -.060

Kolmogorov-Smirnov Z .414

Asymp. Sig. (2-tailed) .996

a. Test distribution is Normal.

Sumber : Output SPSS, diolah oleh peneliti 2012

Dari hasil spss diatas diperoleh nilai kolmogorov smirnov sebesar 0.996 > 0.05 maka dapat disimpulkan bahwa data pada penelitian ini memiliki distribusi normal.

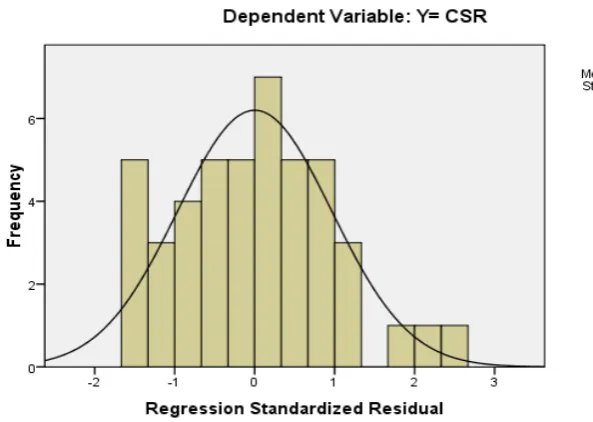

Gambar 4.1 Histogram

Sumber : Output SPSS, diolah peneliti 2012

Pendekatan dengan histogram di uji dengan melihat bentuk kurva jika besar kurva sama besar dan tidak terjadi kemencengan ke kiri maupun ke kanan maka regresi tersebut dinyatakan berdistribusi normal. Dari hasil spss diatas maka dapat kita lihat bahwa kurva berbentuk sama besar dan tidak terjadi kemencengan kurva sehingga dapat dinyatakan bahwa kurva ini memiliki data yang berdistribusi normal.

Gambar 4.2 Grafik P-Plot

Sumber : Output SPSS, diolah peneliti 2012

4.2.2.2 Uji Heterokedasitas

Heteroskedastisitas menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain. Uji ini dilakukan dengan mengamati pola tertentu pada grafik

[image:69.595.131.507.375.564.2]scatterplot, dimana bila ada titik-titik di atas dan di bawah angka 0 pada sumbu Y serta tidak membentuk pola maka tidak terjadi heterokedastisitas.

Gambar 4.3 Scatterplot (Grafik Plot)

Sumber : Output SPSS, diolah peneliti 2012

heterokedasitas. Oleh sebab itu, model ini dapat digunakan untuk memprediksi tingkat corporate social responsibility peusahaan yang dipakai dalam penelitian.

4.2.2.3 Uji Multikolieneritas

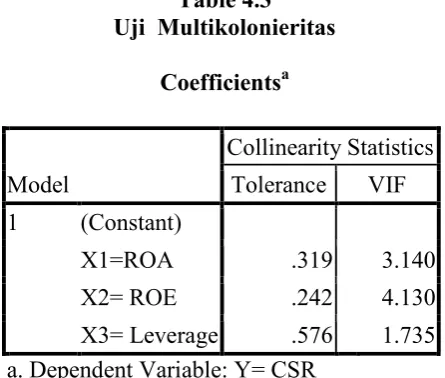

[image:70.595.182.405.509.698.2]Uji multikolinierariitas ini bertujuan untuk menguji ada tidaknya variabel independen memiliki kemiripan atau hubungan dengan variabel lain dalam model regresi. Model regresi yang baik harusnya tidak terjadi korelasi antar variabel independen. Batasan yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF >10. Jika nilai Variance Inflation Factor tidak lebih dari 10 (VIF < 10) dan nilai tolerance tidak kurang dari 0,10 (tolerance > 0,10) maka model penelitian terbebas dari multikolonieritas.

Table 4.3 Uji Multikolonieritas

Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

X1=ROA .319 3.140

X2= ROE .242 4.130

X3= Leverage .576 1.735 a. Dependent Variable: Y= CSR

Dari hasil spss diatas maka dapat diinterpretasikan sebagai berikut: 1. Pada variabel ROA tidak terjadi hubungan yang

multikolieneritas karena nilai tolerance sebesar 0.319 > 0.1 dan nilai VIF sebesar 3, 14< 10.

2. Pada variabel ROE tidak terjadi hubungan yang multikolieneritas karena nilai tolerance sebesar 0.242 > 0.1 dan nilai VIF sebesar 4.13< 10.

3. Pada variabel Leverage tidak terjadi hubungan yang multikolieneritas karena nilai tolerance sebesar 0.576 > 0.1 dan nilai VIF sebesar 1.735< 10.

Maka dapat kita simpulkan bahwa pada data penelitian ini tidak terjadi hubungan yang mengandung korelasi yang tinggi antar variabel atau tidak tidak multikolieneritas.

4.2.2.4Uji Autokorelasi

Pengujian autokorelasi menggunakan uji Durbin-Watson (DW test). Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

a. Angka D-W di bawah -2 berarti ada autokorelasi positif,

b. Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi,

Model Summaryb

Model Durbin-Watson

1 1.684

a. Predictors: (Constant), ROA, ROE, Leverage b. Dependent Variable: Y= CSR

Sumber : Output SPSS, diolah peneliti 2012

Dari hasil spss diatas maka diperoleh nilai D-W sebesar 1.684 yaitu berada diantara -2 samapa +2 maka dapat disimpulkan bahwa pada data ini tidak terjadi autokorelasi.

4.2.3 Pengujian Hipotesis dan Analisis Regresi 4.2.3.1 Koefisien Determinasi (��)

Koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat walaupun variabel tersebut berpengaruh secara signifikan terhadap variabel dependen.

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .467a .218 .161 .05968 1.684

a. Predictors: (Constant), X3= Leverage, X1=ROA, X2= ROE

b. Dependent Variable: Y= CSR

Sumber : Output SPSS, diolah peneliti 2012

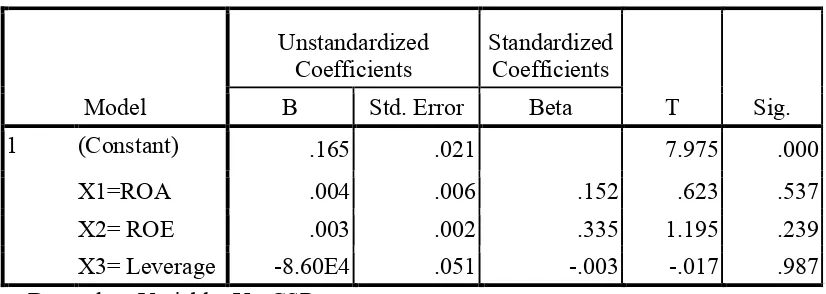

4.2.3.2 Persamaan Regresi Linier Berganda

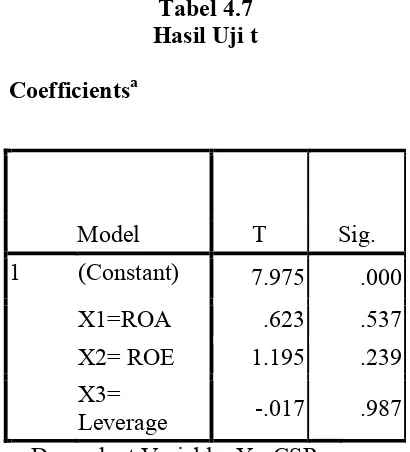

Tabel 4.6

Analisis Regresi Linier Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) .165 .021 7.975 .000

X1=ROA .004 .006 .152 .623 .537