Harahap, Sofyan Syafri, 2013. Analisis Kritis Atas Laporan Keuangan, Rajawali Pers, Jakarta.

Munawir, S. 1990. Analisa Laporan Keuangan. Edisi Keempat, Cetakan Pertama, Liberty. Yogyakarta.

Nafarin, M, 2013. Penganggaran Perusahaan, Edisi 3, Salemba Empat, Jakarta. Sadeli, Lili M, 2009. Dasar-dasar Akuntansi, Cetakan Kelima, Bumi Aksara,

Jakarta

Samryn, L.M, 2014. Pengantar Akuntansi, Cetakan Ketiga, Rajawali Pers, Jakarta.

Syahyunan. 2013. Manajemen Keuangan (Perencanaan, Analisis dan Pengendalian Keuangan). USU Press. Medan.

BAB III PEMBAHASAN

A. Pengertian Laporan Keuangan

Setiap perusahaan menuangkan hasil kegiatan yang telah dilaksanakan dalam bentuk laporan. Diantara laporan yang dibuat adalah laporan keuangan yang berisi informasi keuangan perusahaan yang memungkinkan manajer untuk menelaah kinerja dari perusahaan tersebut. Sadeli ( 2009 : 18 ) menyatakan laporan keuangan adalah laporan tertulis yang memberikan informasi kuantitatif tentang posisi keuangan dan perubahan-perubahannya, serta hasil yang dicapai selama periode tertentu.

Laporan keuangan merupakan produk akhir dari proses atau kegiatan akuntansi suatu kesatuan usaha. Laporan itu diperlukan oleh pihak yang berkepentingan, antara lain: manajer perusahaan, pemilik perusahaan, bankir, kreditor, investor, pemerintah, dan lembaga lain. Sadeli (18 : 2009 ) menyatakan bahwa tujuan umum laporan keuangan, antara lain sebagai berikut:

1. Menyajikan informasi yang dapat di andalkan tentang kekayaan dan kewajiban.

2. Menyajikan informasi yang dapat diandalkan tentang perubahan kekayaan bersih perusahaan sebagai hasil dari kegiatan usaha.

4. Menyajikan informasi yang dapat membantu para pemakai dalam menaksir kemampuan perusahaan memperoleh laba.

5. Menyajikan informasi lain yang sesuai/relevan dengan keperluan para pemakainya.

B. Jenis Laporan Keuangan

Laporan keuangan perusahaan menurut Standar Akuntansi Keuangan (SAK) terdiri dari 3 (tiga) laporan keuangan utama, yaitu:

a) Neraca

Nafarin ( 77 : 2013 ) menyatakan Neraca (Balance Sheet) adalah laporan berupa daftar yang disusun secara bersistem tentang aset, utang, dan modal sendiri dari suatu organisasi pada suatu saat tertentu. Suatu saat tertentu artinya saat penutupan buku dan penentuan sisanya ada tanggal tertentu.

b) Laporan Laba rugi

Nafarin ( 76 : 2013 ) menyatakan Laporan laba rugi (income statement) adalah laporan berupa daftar yang disusun secara bersistem tentang dapatan (revenue), beban (expense), dan laba-rugi yang diperoleh perusahaan selama periode tertentu.

c) Laporan Arus Kas

Syahyunan ( 2013 : 33 ) menyatakan laporan arus kas menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivitas operasi, investasi, dan pendanaan.

Laporan keuangan disajikan untuk melihat kondisi keuangan pada setiap periode tertentu. Sebelum melihat Laporan Keuangan, ada beberapa kinerja perusahaan yang dijadikan dasar untuk menyusun Laporan Keuangan. Kinerja tersebut adalah sebagai berikut;

1.Produksi

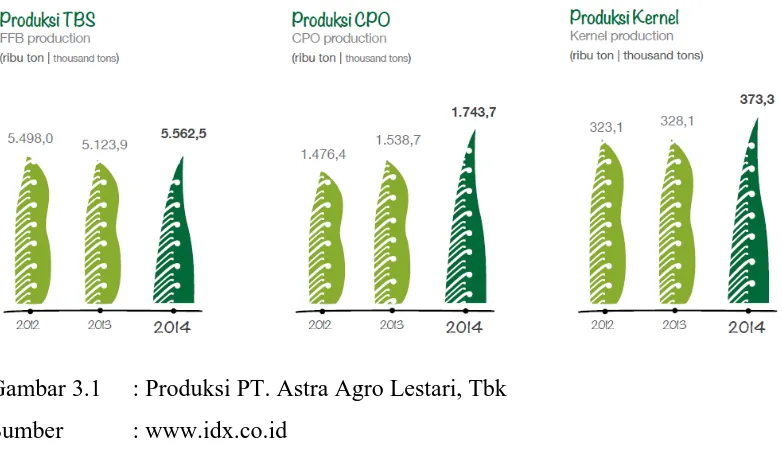

Tahun 2014, rata rata tingkat produktivitas tanaman di perkebunan Perseroan adalah 22,04 ton per hektar dibandingkan 20,70 ton per hektar pada 2013. Peningkatan produktivitas tanaman ini merupakan hasil program intensifikasi yang telah dilakukan perseroan sejak beberapa tahun sebelumnya. Produksi Tandan Buah Segar (TBS) dari perkebunan Perseroan mencapai 5,56 juta ton atau meningkat 8,6% dibandingkan produksi TBS Tahun 2013. Untuk menjaga kontinuitas produksi buah di masa mendatang, Perseroan juga telah melaksanakan program replanting atau penanaman kembali terhadap tanaman-tanaman yang telah memasuki usia tidak produktif atau telah berusia diatas 25 tahun.

Peningkatan produktivitas tanaman mendukung pertumbuhan produksi minyak sawit mentah (Crude Palm Oil /CPO). Produksi CPO Perseroan sepanjang tahun 2014 mencapai 1,74 juta ton atau meningkat 13,3% dibandingkan produksi tahun 2013. Peningkatan produksi CPO ini selain karena naiknya produksi TBS Perseroan, juga didukung oleh peningkatan pembelian buah dari luar atau

sawit (refinery) yang menghasilkan produk hilir yaitu: RBDPO, olein, stearin dan PFAD. Produksi RBDPO mencapai 25.629 ton, olein 258.985 ton, stearin 68.665 ton, dan PFAD 18.761 ton. Produk hilir ini diekspor ke Cina dan Filipina.

Gambar 3.1 : Produksi PT. Astra Agro Lestari, Tbk Sumber : www.idx.co.id

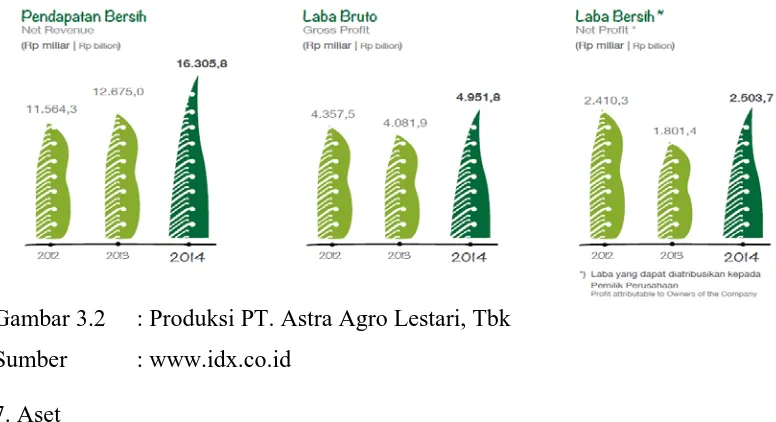

2. Kinerja keuangan Perseroan cukup memuaskan dimana laba yang dapat diatribusikan kepada Pemilik Perusahaan mencapai Rp 2,50 triliun atau meningkat sebesar 39% dari tahun 2013.

3. Pendapatan Bersih

Laba bruto Perseroan mengalami peningkatan sebesar 21,3%, dari Rp 4,08 triliun pada tahun 2013 menjadi Rp 4,95 triliun di tahun 2014. Peningkatan laba bruto terutama disebabkan oleh meningkatnya volume penjualan dan kenaikan harga jual ratarata CPO. Di sisi lain, margin laba bruto Perseroan mengalami penurunan dari 32,2% di tahun 2013 menjadi 30,4% di tahun 2014 karena peningkata pembelian TBS dari pihak ketiga dan beban produksi.

5. Laba yang dapat diatribusikan kepada Pemilik Perseroan

Pada tahun 2014, laba yang dapat diatribusikan kepada Pemilik Perusahaan tercatat sebesar Rp 2,50 triliun atau mengalami peningkatan sebesar 39% dari posisi tahun 2013 sebesar Rp 1,80 triliun. Peningkatan laba yang dapat diatribusikan kepada Pemilik Perseroan terutama disebabkan karena meningkatnya laba bruto Perseroan dan penurunan kerugian selisih kurs. Pendapatan Komprehensif Lain Akun ini merupakan keuntungan / kerugian aktuarial terkait perubahan asumsi perhitungan kewajiban imbalan kerja. Pada tahun 2014, Perseroan membukukan kerugian aktuarial sebesar Rp 36,63miliar, dimana pada tahun 2013, Perusahaan membukukan keuntungan sebesar Rp 33,16 miliar.

6. Total Laba Komprehensif

Gambar 3.2 : Produksi PT. Astra Agro Lestari, Tbk Sumber : www.idx.co.id

7. Aset

Per 31 Desember 2014, Perseroan membukukan peningkatan aset sebesar 24,1% atau senilai Rp 3,60 triliun dari Rp 14,96 triliun pada tahun 2013 menjadi Rp 18,56 triliun. Peningkatan ini terutama didorong oleh peningkatan kelompok aset tidak lancar sebesar Rp 2,88 triliun atau 21,7% dari tahun 2013 yang sebesar Rp 13,27 triliun menjadi Rp 16,15 triliun di tahun 2014. Peningkatan ini terutama disebabkan oleh kenaikan tanaman perkebunan dan aset tetap.

8. Aset Lancar

Pada akhir tahun buku 2014, aset lancar Perseroan mengalami kenaikan sebesar 42,1% atau senilai Rp 711,92 miliar dibandingkan tahun 2013 yang sebesar Rp 1,69 triliun menjadi Rp 2,40 triliun. Kenaikan ini terutama karena meningkatnya persediaan dan pajak dibayar dimuka.

9. Aset Tidak Lancar

16,15 triliun. Peningkatan ini terutama karena kenaikan aset tetap dan tanaman perkebunan Perseroan.

10. Liabilitas

Total liabilitas Perseroan pada akhir tahun 2014 meningkat 43,1% atau senilai Rp 2,02 triliun menjadi Rp 6,72 triliun dibandingkan dengan tahun 2013 yang sebesar Rp 4,70 triliun. Peningkatan liabilitas Perseroan terutama karena kenaikan liabilitas jangka pendek.

11. Liabilitas Jangka Pendek

Pada tahun 2014, liabilitas jangka pendek Perseroan meningkat sebesar 9,3% atau senilai Rp 351,69 miliar dari Rp 3,76 triliun di tahun 2013 menjadi Rp 4,11 triliun. Peningkatan ini terutama karena meningkatnyautang usaha dan utang pajak.

12. Liabilitas Jangka Panjang

Peningkatan liabilitas jangka panjang Perseroanpada tahun 2014 seperti yang diungkapkan di atas terutama karena kenaikan pinjaman bank jangka panjang sebesar Rp 1,56 triliun atau 272,8% menjadi Rp 2,13 triliun dibandingkan tahun 2013 sebesar Rp 571,36 miliar.

13. Ekuitas

Setelah melihat aktivitas perusahaan, maka dapat disajikan Laporan Keuangannya. Berikut adalah Laporan Keuangan PT Astra Agro Lestari Tbk.

a. Laporan Neraca PT Astra Agro Lestari Tbk. per 31 Desember 2013 - 2014. Berikut ini Tabel laporan neraca PT Astra Agro Lestari Tbk. per 31 Desember 2013 - 2014.

PT Astra Agro Lestari Tbk. Laporan Neraca Per 31 Desember 2013 – 2014

(dalam jutaan rupiah)

Total Aset Lancar 1.691.694 2.403.615 Aset Tidak Lancar

Investasi pada pengendalian sesama entitas 8.382 29.213

Piutang jangka panjang 105.774 99.010

Total Aset Tidak Lancar 13.271.496 16.154.714

TOTAL ASET 14.963.190 18.558.329

b. Laporan Laba Rugi PT Astra Agro Lestari Tbk. per 31 Desember 2013- 2014. Berikut ini Tabel laporan laba rugi PT Astra Agro Lestari Tbk. per 31 Desember 2013- 2014.

PT Astra Agro Lestari Tbk. Laporan Laba Rugi Per 31 Desember 2013 - 2014

(dalam jutaan rupiah)

Uraian Tahun

2013 2014

Pendapatan bersih 12.674.999 16.305.831

Beban pokok pendapatan (8.593.064) (11.354.037)

Laba bruto 4.081.935 4.951.794

Beban Usaha (1.476.864) (1.261.804)

Laba sebelum pajak penghasilan 2.605.071 3.689.990

Pajak penghasilan (701.983) (1.068.715)

Laba tahun berjalan 1.903.088 2.621.275 Sumber : www.idx.co.id, 2015(Data Diolah)

D. Rasio Keuangan

1) Pengertian Rasio Keuangan

Sofyan (2013 : 297) menyatakan Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Misalnya antara utang dan modal, antara kas dan total aset, antara harga pokok produksi dengan

Total Liabilitas Jangka Pendek 3.759.265 4.110.955 Liabilitas Jangka Panjang

Pinjaman bank jangka panjang 571.359 2.127.758 Liabilitas pajak tangguhan, bersih 36.138 59.306

Kewajiban imbalan kerja 328.569 422.824

Total Liabilitas Jangka Panjang 936.066 2.609.888 Total Liabilitas 4.695.331 6.720.843 Ekuitas

Ekuitas perusahaan 9.894.602 11.419.406

Kepentingan nonpengendali 373.257 418.080

Total Ekuitas 10.267.859 11.837.486

Sebuah rasio tidak dapat digunakan untuk menilai kinerja perusahaan secara keseluruhan. Untuk menilai kinerja perusahaan secara keseluruhan, maka sejumlah rasio keuangan haruslah diukur atau digunakan secara bersama-sama. Namun demikian, jika hanya satu aspek saja yang ingin dinilai maka pengukuran atau penggunaan satu atau dua rasio keungan dianggap sudah mencukupi. Munawir ( 2007 : 65 ) menyatakan penentuan standar rasio sebagai pembanding tidak dapat digunakan sebagai ukuran yang pasti karena standar ratio untuk industri merupakan hasil rata-rata dari beberapa perusahaan yang sejenis yang mempunyai kondisi keuangan yang berbeda-beda, ada yang kondisi keuangannya baik dengan operasi yang menguntungkan dan ada yang sebaliknya. Sofyan (2013 : 298) menyatakan Analisis rasio memiliki beberapa keunggulan dibanding teknik analisis lainnya, yaitu:

a) Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b) Pengganti yang lebih sederhana dari informasi yang disajikan lapora keuangan yang sangat rinci dan rumit.

c) Mengetahui posisi perusahaan di tengah industri lain.

d) Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score)

e) Menstandarisir size perusahaan.

g) Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Syahyunan ( 92 : 2013 ) menyatakan analisis memiliki beberapa kelemahan atau keterbatasan yang harus disadari sewaktu penggunaannya.

a) Kesulitan dalam mengidentifikasi kategori industry dari perusahaan yang dianalisis, khususnya apabila perusahaan tersebut bergerak di beberapa bidang usaha.

b) Perbedaan dalam metode akuntansi akan menghasilkan perhitungan rasio yang berbeda pula, misalnya perbedaan dalam metode penyusutan aset tetap atau penilaian persediaan.

c) Penggunaan tahun fiskal yang berbeda juga dapat menghasilkan perbedaan analisis.

d) Kesesuaian antara besarnya hasil analisis rasio keuangan dengan standar industri tidak menjamin bahwa perusahaan telah menjalankan aktivitasnya secara normal dan baik.

2) Jenis-jenis Rasio Keuangan a. Rasio Likuiditas

Samryn (2014 : 416) menyatakan secara umum rasio likuiditas merupakan suatu perbandingan antara total aset lancar dengan total utang lancar. Rasio ini menunjukkan kemampuan perusahaan menutupi utang-utang jangka pendeknya dengan aset lancar. Macam-macam Rasio Likuiditas:

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan aset lancar yang tersedia. Standar current ratio yang baik adalah 2:1. Current ratio 200% kadang sudah memuaskan bagi perusahaan, namun tergantung jumlah modal kerja dan beberapa faktor. Munawir (2007 : 72) menyatakan current ratio menunjukkan tingkat keamanan kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutan-hutang tersebut. Suatu perusahaan dengan current ratio yang tinggi belum tentu menjamin dapat dibayarnya hutang

perusahaan yang sudah jatuh tempo karena proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan.

������������ = Aset Lancar

Kewajiban Lancar× 100%

2) Quick Ratio

Syahyunan (2013 : 93) menyatakan rasio ini digunakan untuk menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan aset yang lebih likuid.

���������� =Aset Lancar−Persediaan

Kewajiban Lancar × 100%

3) Cash Ratio

Syahyunan (2013 : 93) menyatakan bahwa rasio ini digunakan untuk menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan surat berharga (efek) yang segera dapat diuangkan.

���ℎ����� = Kas

Aset Lancar × 100%

Syahyunan (2013 : 93) menyatakan rasio ini digunakan untuk menghitung berapa kelebihan aset lancar di atas utang lancar.

����������������� = Aset Lancar−Kewajiban Lancar

Total Aset × 100%

b. Rasio Solvabilitas

Sofyan (2013 : 303) rasio solvabilitas mengambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjang atau kewajiban-kewajiban apabila perusahaan likuidasi. Rasio ini dapat dihitung dari pos-pos yang sifatnya jangka panjang sperti aktiva tetap dan utang jangka panjang. Macam-macam Rasio Solvabilitas:

1) Debt Ratio

Syahyunan (2013 : 93) menyatakan rasio ini digunakan untuk mengukur jumlah aset perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur.

��������� =Total Kewajiban

Total Aset × 100%

Syahyunan (2013 : 93) menyatakan rasio ini digunakan untuk mengukur perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seeluruh kewajibannya.

����������������� = Total Kewajiban

Ekuitas × 100%

c. Rasio Aktivitas

Syahyunan (2013 : 92) menyatakan Rasio Aktivitas digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan. Rasio ini digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Macam-macam Rasio Aktivitas:

1) Fixed Assets Turnover

Rasio ini digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada aset tetap dalam menghasilkan pendapatan.

������������������� =Pendapatan Aset Tetap

2) Total Assets Turnover

Rasio ini digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada seluruh aktiva dalam menghasilkan pendapatan. Rasio ini dihitung sebagai hasil bagi antara pendapatan dengan total aset.

�������������������= Pendapatan Total Aset

Sofyan (2013 : 304) menyatakan Rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya. Macam-macam Rasio Profitabilitas:

a. Operating Profit Margin

Rasio ini digunakan untuk mengukur tingkat laba operasi dibandingkan dengan volume penjualan atau pendapatan.

���������������������= EBIT

Pendapatan× 100%

b. Net Profit Margin

Rasio ini digunakan untuk mengukur laba bersih setelah pajak dibandingkan dengan volume penjualan atau pendapatan.

��������������� =Laba Bersih

Pendapatan× 100%

c. Return on Investment (ROI)

Rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

��� =Laba Bersih

Total Aset × 100%

Rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam ekuitas.

��� = Laba Bersih

Total Ekuitas× 100%

E. Analisis Rasio Keuangan 1) Rasio Likuiditas

�.������������= Aset Lancar

Kewajiban Lancar x 100%

Tahun 2013 =1.691.694

3.759.265 x 100%

= 45 %

Tahun 2014 =2.403.615

4.110.955 x 100%

= 58,47%

Artinya, perusahaan hanya mampu memenuhi 45 % dari kewajiban jangka pendeknya yang segera jatuh tempo dengan aset lancar yang tersedia pada tahun 2013, dan 58,47 % pada tahun 2014. Walaupun ada peningkatan dari tahun 2013 ke tahun 2014, hasil tersebut belum termasuk bagus karena standar current ratio yang baik adalah 2:1. Hasil tersebut juga menunjukkan bahwa perusahaan memiliki kewajiban lancar yang berlebihan.

�.���������� =Aset Lancar−Persediaan

Kewajiban Lancar x 100%

= 23,64%

Tahun 2014 =2.403.615−1.278.120

4.110.955 x 100%

= 27,38%

Berdasarkan perhitungan Quick Ratio pada tahun 2013, perusahaan mampu menjamin setiap kewajiban lancar dengan 23,64% aktiva lancar tanpa persediaan. Sedangkan, pada tahun 2014 perusahaan mampu menjamin setiap hutang lancar dengan 27,38% aktiva lancar tanpa persediaan. Hal ini berarti, kemampuan perusahaan dalam mengangsur setiap rupiah hutang dengan jaminan aktiva lancar tanpa persediaan meningkat pada tahun 2014, namun dalam keadaan tidak likuid karena masih dibawah 100%.

�.���ℎ����� = Kas

utang lancar Rp.1,00 di jaminkan oleh kas dan efek sebesar hasil yang diperoleh dari cash ratio nya, dan tidak terdapat standar khusus pada cash ratio sehingga

penilaiannya tergantung kebijakan perusahaan. �.����������������� =Aset Lancar−Kewajiban Lancar

Total Aset x 100%

Tahun 2013 =1.691.694−3.759.265 14.913.190

= (13,82%)

Tahun 2014 =2.403.615−4.110.955

18.558.329 x 100%

= (9,7%)

Net working capital pada tahun 2013 sebesar (13,82) dan 2014 sebesar

(9,7%). Artinya, Aset lancar yang dimiliki perusahaan tidak memiliki kelebihan atas kewajiban lancar yang dimiliki perusahaan.

Dari keempat komponen rasio likuiditas tersebut, maka dapat disimpulkan bahwa kondisi perusahaan dalam keadaan tidak likuid, artinya perusahaan tidak mampu memenuhi kewajiban-kewajiban jangka pendeknya dengan aset lancar yang dimiliki perusahaan. Meskipun terjadi peningkatan terhadap rasio-rasio likuiditas tersebut dari tahun 2013 ke tahun 2014 tetap saja nilai rasio tersebut berada dibawah standar.

2) Rasio Solvabilitas

�.��������� =Total Kewajiban

Tahun 2013 = 4.695.331

Debt ratio pada tahun 2013 sebesar 31,38% dan pada tahun 2014 sebesar

36,21%. Artinya, setiap Rp 100,- aset dijamin oleh Rp 31,- kewajiban pada tahun

2013 dan Rp 36,- pada tahun 2014. Nilai debt ratio mengalami peningkatan sebesar

5%. Peningkatan nilai tersebut menunjukkan semakin besar jumlah pinjaman yang

digunakan dalam menghasilkan keuntungan. Hal ini berarti debt ratio pada tahun

2013 sedikit lebih baik jika dibandingkan dengan tahun 2014.

�.�����������������= Total Kewajiban

Debt to equity ratio pada tahun 2013 sebesar 45,73% dan pada tahun 2014

dibandingkan pada tahun 2013. Hal ini berarti debt to equity rasio pada tahun 2013 sedikit lebih baik jika dibandingkan dengan tahun 2014.

Dari kedua komponen rasio solvabilitas tersebut, dapat disimpulkan bahwa struktur pembiayaan perusahaan lebih banyak menggunakan pinjaman dibanding modal. Hal ini akan menyulitkan bagi perusahaan untuk mendapatkan tambahan pinjaman.

3) Rasio Aktivitas

�.������������������� =Pendapatan Aset Tetap

Tahun 2013 =12.674.999 6.493.1712

= 1,95 kali

Tahun 2014 =16.305.831 8.335.003

= 1,95 kali

Fixed assets turnover pada tahun 2013 dan 2014 mempunyai nilai yang

sama sebesar 1,95 kali yang menunjukkan bahwa dana yang tertanam dari keseluruhan aset berputar rata-rata 1,95 kali dalam setahun. Artinya, aset tetap harus berputar sebanyak 1,95 kali untuk menghasilkan Rp 1,- pendapatan.

�.������������������� =Pendapatan Total Aset

Tahun 2013 =12.674.999 14.963.190

Tahun 2014 =16.305.831 18.558.329

= 0,88 kali

Total assets turnover pada tahun 2013 sebesar 0,85 kali, artinya dana yang

tertanam dari keseluruhan aset berputar rata-rata 0,85 kali dalam setahun untuk menghasilkan Rp 1,- pendapatan. Sementara itu pada tahun 2014 total assets turnover sebesar 0,88 kali, artinya dana yang tertanam dari keseluruhan aset

berputar rata-rata 0,88 kali dalam setahun untuk menghasilkan Rp 1,- pendapatan. Nilai total assets turnover pada tahun 2013 ke tahun 2014 mengalami kenaikan sebesar 0,03 kali.

Dari komponen rasio aktivitas dapat disimpulkan bahwa aktivitas perusahaan kurang baik dimana terdapat aset yang kurang produktif.

4) Rasio Profitabilitas

�.���������������������= EBIT

Pendapatan x 100%

Tahun 2013 = 2.605.071

12.674.999 x 100% 20%

Tahun 2014 = 3.699.990

16.305.831 x 100%

= 22%

Operating profit margin pada tahun 2013 sebesar 20% dan pada tahun

karena kontribusi pendapatan bersih terhadap EBIT di tahun 2014 lebih besar

Net profit margin pada tahun 2013 sebesar 15% dan pada tahun 2014

sebesar 16%. Artinya, setiap Rp 100,- penjualan bersih turut memberikan kontribusi menghasilkan Rp 15,- laba bersih pada tahun 2013 dan Rp 16,- pada tahun 2014. Net profit margin 2014 lebih baik jika dibandingkan dengan 2013 karena kontribusi pendapatan bersih terhadap laba bersih di tahun 2014 lebih besar dibandingkan tahun 2013.

Return on investment pada tahun 2013 sebesar 12,72% dan pada tahun

laba bersih di tahun 2014 lebih besar jika dibandingkan pada tahun 2013. Dengan demikian telah terjadi peningkatan kinerja dalam menghasilkan laba perusahaan.

�.���= Laba Bersih

Return on equity pada tahun 2013 sebesar 18,53% dan pada tahun 2014

sebesar 22%. Artinya, setiap Rp 100,- total aset yang dimiliki perusahaan akan mengembalikan 18,53% investasi pada tahun 2013 dan 22% pada tahun 2014. Dalam hal ini berarti return on equity pada tahun 2014 lebih baik jika dibandingkan dengan tahun 2014. Nilai return on equity mengalami peningkatan sebesar 3,47% dari tahun 2013 ke tahun 2014.

Rasio-rasio profitabilitas perusahaan mengalami peningkatan dari tahun 2013 - 2014. Hal tersebut menunjukkan bahwa kinerja perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya mengalami peningkatan. Walaupun persentase kenaikannya kecil, tapi itu menunjukkan bahwa ada peningkatan dalam kinerja perusahaan.

Tabel 3.1 : Analisis Rasio Keuangan PT. Astra Agro Lestari

Rasio Tahun Keterangan

2013 2014 Rasio Likuiditas

Current ratio 45% 58.47%

tersebut menunjukkan bahwa masih terlalu banyak kewajiban lancar yang dimiliki perusahaan.

Quick ratio 23,64% 27,38%

Terdapat peningkatan pada Quick ratio di tahun 2014. Walaupun ada peningkatan, tetap saja quick ratio perusahaan dalam keadaan tidak baik, karena standar quick ratio yang baik adalah 100%.

Cash ratio 18,86% 14,87%

Terdapat penurunan pada cash ratio di tahun 2014. Hal ini disebabkan karena kewajiban yang dimiliki perusahaan terlalu banyak.

Net working capital (13, 82%) (9, 2%)

Hasil perhitungan menunjukkan ada peningkatan, namun aset lancar tidak memiliki kelebihan atas kewajiban lancar. Hal ini disebabkan karena kewajiban lancar yang dimiliki perusahaan lebih banyak dari aset lancar yang dimiliki.

Rasio solvabilitas

Debt ratio 31,38% 36,21%

Terdapat peningkatan pada debt ratio yang menunjukkan bahwa kewajiban yang dimiliki perusahaan semakin meningkat.

Debt to equity ratio 41,91% 46,52%

Terdapat peningkatan pada debt to equity ratio yang menunjukkan bahwa pendanaan perusahaan yang berasal dari kewajiban mengalami peningkatan.

Rasio aktivitas

Fixed assets

turnover 1,95 Kali 1,95 Kali

Tidak ada perubahan pada fixed assets turnover yang menunjukkan efektivitas penggunaan dana yang tertanam pada aset tetap memiliki perbandingan yang sama dari tahun sebelumnya.

Total assets

turnover 0,85 Kali 0,88 Kali

Terdapat perubahan pada total assets turnover yang menunjukkan efektivitas penggunaan dana yang tertanam pada total aset yang dimiliki perusahaan. Hal ini menunjukkan bahwa ada peningkatan efektivitas penggunaan dan yang tertanam pada keseluruhan aset.

Rasio profitabilitas Operating profit

margin 20% 22%

baik dari tahun sebelumnya.

Net Profit Margin 15% 16%

Terdapat peningkatan pada net profit margin yang menunjukkan kemampuan perusahaan menghasilkan laba bersih lebih baik dari tahun sebelumnya.

Return on

investment 13,72% 14,12%

Terdapat peningkatan pada ROI yang menunjukkan bahwa kemampuan perusahaan menghasilkan laba bersih dari total aset yang dimiliki lebih baik dari tahun sebelumnya karena terdapat peningkatan pada hasi perhitungan ROI.

Return on equity 18,53% 22%

Terdapat peningkatan pada ROE yang menunjukkan bahwa kemampuan perusahaan menghasilkan laba bersih dari total ekuitas yang dimiliki lebih baik dari tahun sebelumnya karena terdapat peningkatan pada hasi perhitungan ROE.

KESIMPULAN DAN SARAN

Berdasarkan analisis yang telah dilakukan pada bab sebelumnya, maka penulis akan memaparkan beberapa kesimpulan dan saran yang dapat bermanfaat bagi kemajuan organisasi.

A. Kesimpulan

Setelah dibahas dan dianalisis penelitian yang berhubungan dengan “Analisis Rasio Keuangan pada PT Astra Agro Lestari, Tbk”, maka dapat ditarik beberapa kesimpulan sebagai berikut:

1. Rasio likuiditas PT Astra Agro Lestari, Tbk dari tahun 2013 dan 2014 mengalami fluktuasi bila dilihat dari Current Ratio, Quick Ratio, Cash Ratio, dan Net Working Capital. Dari kedua periode tahun berjalan

tersebut dapat dilihat bahwa rasio likuiditas yang paling baik adalah pada tahun 2014 karena terdapat peningkatan dari tahun 2013. Akan tetapi, hasil dari perhitungan rasio likuiditas masih belum dalam keadaan baik. Karena hasil perhitungannya masih dibawah standar yang menunjukkan bahwa perusahaan belum mampu menjamin semua kewajiban lancar yang dimilikinya dengan aset lancar yang dimiliki perusahaan.

dimiliki.

3. Rasio aktivitas PT Astra Agro Lestari, Tbk bila dilihat secara keseluruhan adalah kurang baik karena terdapat aset yang kurang produktif.

4. Rasio profitabilitas PT Astra Agro Lestari, Tbk bila dilihat dari Operating Profit Margin, Net Profit Margin memiliki nilai yang sama. Retunrn on

Investment (ROI) dan Retunrn on Equity (ROE) dari tahun 2013 ke tahun

2014 mengalami kenaikan. Hal ini berarti perusahaan semakin baik dalam menghasilkan keuntungan.

B. Saran

Berdasarkan kesimpulan yang telah diuraikan sebelumnya, maka saran yang dapat diberikan penulis adalah sebagai berikut:

dalam memenuhi kewajibannya agar dapat dicapai dengan baik.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas PTAstra Agro Lestari, Tbk

perkebunan yang mereka miliki, yang mana sebagian besarnya berlokasi di Sumatera dengan luas 93,932 ha, di Kalimantan dengan luas 55,577 ha, Sulawesi dengan luas 38,695 ha, dan Jawa seluas 5,554 ha. Sebagai anggota Astra International Group, PT. Astra Agro Lestari,Tbk merupakan salah satu perusahaan yang memiliki perkembangan dan kedewasaan sektor perkebunan kelapa sawit terbesar di Indonesia. Diantara peristiwa-peristiwa penting dalam perjalanan sejarah sejak perusahaan ini didirikan pada tahun 1988 adalah ketika perusahaan terdaftar pada Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) pada tahun 1997 dimana perusahaan melakukan penawaran total 125,8 milyar saham pada publik.

B. Logo Perusahaan

Gambar 2.1 : LOGO PERUSAHAAN Sumber : www.idx.co.id

C. Visi dan Misi Perusahaan

Menjadi Perusahaan Agrobisnis yang paling Produktif dan paling Inovatif di Dunia.

2. Misi

Menjadi Panutan dan Berkontribusi untuk Pembangunan serta Kesejahteraan Bangsa.

D. Struktur Organisasi Perusahaan

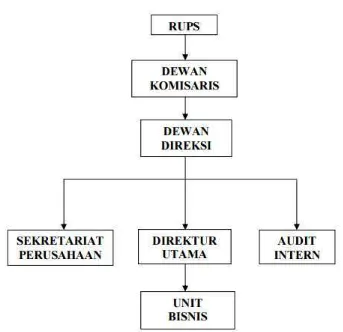

Dalam suatu organisasi atau perusahaan pimpinan adalah kedudukan tertinggi yang merupakan hasil penentuan dalam rapat anggota. Seorang pemimpin harus dapat mengawasi bawahannya dan menciptakan suasana kerja yang kondusif bagi karyawannya. Seorang pemimpin yang baik tidak akan melakukan pekerjaan sendiri tanpa ada bantuan dari orang lain. Setiap elemen atau bagian yang ada dalam perusahaan harus bekerja sama sehingga dengan demikian tujuan yang telah ditetapkan oleh perusahaan akan tercapai. Struktur organisasi merupakan bagian sistematis yang menunjukkan kedudukan atau jenjang yang telah ditentukan untuk menunjukkan gambaran hubungan tugas dan tanggung jawab, fungsi dan wewenang dari masing-masing individu atau bagian sehingga pekerjaan dapat dilaksanakan dengan baik.

Gambar 2.2 : Struktur Organisasi PT. Astra Agro Lestari, Tbk Sumber : www.idx.co.id

1. Rapat Umum Pemegang Saham (RUPS)

adalah menyetor bagian saham yang harus dibayar dan selama bagian saham yang belum dibayar penuh, maka tidak boleh di pindahkan ke tangan lain tanpa persetujuan perusahaan. Adapun hak pemegang saham adalah :

1) Menerima Dividen untuk dari setiap saham yang dimilikinya. 2) Menghindari rapat umum pemegang saham.

3) Memberikan suara pada rapat-rapat umum perusahaan.

4) Mendapat pembayaran kembali saham yang telah dibayar jika perusahaan dibubarkan.

2. Dewan Komisaris

Dewan komisaris merupakan pemegang saham yang mempunyai kekuasaan dan wewenang tertinggi. Dewan komisaris diangkat dan di berhentikan oleh rapat umum pemegang saham. Adapun hak dewan komisaris adalah:

1) Dewan komisaris berhak memberhentikan dereksi dari tugasnya jika tindakan direksi merugikan perusahaan.

2) Dewan secara individu ataupun bersama-sama bisa memasuki wilayah perusahaan seperti memeriksa pembukuan dari surat-surat milik 59 perusahaan, memeriksa persediaan barang, uang kas serta melakukan pengawasan dengan baik.

3) Berhak memanggil rapat umum perusahaan, kecuali jika di dalam akte pendirian telah ditetapkan.

Sedangkan yang menjadi kewajiban dewan komisaris adalah:

1) Menjaga agar tidak terjadi hal-hal yang merugikan perusahaan. 2) Mengawasi direksi agar tidak berbuat hal-hal yang bertentangan

dengan keputusan rapat.

4) Mendengar laporan para ahli yang memeriksa laporan tahunan perusahaan.

3. Dewan Direksi

Adapun yang menjadi hak dan kewajiban dewan direksi adalah sebagai berikut :

1) Dewan direksi berhak melakukan tugas yang diarahkan kepadanya sesuai dengan keputusan rapat umum pemegang saham.

2) Dewan direksi berhak bertindak keluar atas nama perusahaan dengan tidak melampaui batas-batas kekuasaannya dan tidak bertentangan dengan perusahaan.

3) Wajib mengurus kekayaan perusahaan. 4) Wajib menjalankan usaha-usaha perusahaan.

5) Mewakili perusahaan di dalam dan luar pengadilan, maksudnya dewan direksi wajib melaksanakan tindakan yang berkaitan dengan administrasi, 60 memimpin jalannya roda bisnis perusahaan dan melakukan panggilan terhadap para pemegang saham.

6) Dewan direksi wajib bertanggung jawab terhadap dewan komisaris. 7) Memimpin dan menentukan arah, strategi dan kebijakan perusahaan. 4. Sekretariat Perusahaan

pemenuhan-pemenuhan yang harus dilakikukan perusahaan terhadap ketentuan- ketentuan pasar modal yang berlaku, utamanya yang berkaitan dengan tata kelola perusahaan. Dalam menjalankan fungsinya, Sekretaris Perusahaan di Perseroan dibantu terutama oleh Divisi Corporate Legal, Investor dan Public Relations (Corporate Communications). Membantu dalam pengelolaan dokumen-dokumen perusahaan seperti daftar pemegang saham, risalah-risalah rapat serta memastikan bahwa perseroan telah mematuhi peraturan-peraturan yang berlaku.

5. Direktur Utama

Direktur utama sebagai organ perusahaan bertugas dan bertanggung jawab dalam memimpin dan mengelola perseroan sesuai dengan Visi, Misi, strategi dan tujuannya. Masing-masing anggota direksi melaksanakan tugas dan mengambil keputusan sesuai dengan tugas dan wewenangnya. 61 Pengangkatan, pemberhentian, pembagian tugas dan wewenang anggota direksi detetapkan dalam RUPS. Seluruh anggota direksi merupakan tenaga professional sesuai dengan kompetensinya. Kegiatan rutin Direksi antara lain:

1) Evaluasi informasi keuangan dan memutuskan kebijakannya untuk tingkat korporasi maupun perusahaan anak setiap bulan.

2) Evaluasi terhadap entitas usaha dan memutuskan kebijakannya (divisi/fungsional, area, perusahaan anak) setiap bulan.

3) Komunikasi manajemen dengan seluruh jajaran direksi dan departemen.

Komite Audit adalah komite yang dibentuk dan bertanggung jawab kepada Dewan Komisaris. Anggota Komite Audit Perseroan berjumlah 3 (tiga) orang, salah satunya menjabat ketua. Ketua Komite Audit dirangkap oleh Komisaris Independen. Komite Audit diketuai oleh Bapak Stephen Zacharia Satyahadi dengan anggota Bapak Candelario A. Tambis dan Bapak Zeth Manggopa. Seluruh anggota Komite Audit merupakan pihak Independen dan professional yang dipilih sesuai kompetensinya. Komite Audit telah menjadi anggota dalam Ikatan Komite Audit Indonesia. Komite Audit bertugas membantu Dewan Komisaris untuk memastikan bahwa :

1) Laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.

2) Struktur pengendalian internal perusahaan dilaksanakan dengan standar audit yang berlaku.

3) Pelaksanaan audit internal maupun eksternal dilaksanakan dengan standar audit yang berlaku.

4) Tindak lanjut temuan hasil audit dan risk manajemen dilaksanakan oleh manajemen dan,

5) Perseroan mematuhi peraturan dan perundangan yang berlaku.

mengevaluasi kecukupan dan fungsi risk management, internal control dan good corporate governance.

Dalam melaksanakan tugasnya, internal audit berpedoman pada piagam internal audit yang mengatur tata kerja kegiatan audit internal. Audit internal dilaksanakan dengan menerapkan metode memeriksa berbasis resiko (risk based audit) yang terdapat di dalam proses bisnis yang dilakukan perseroan, dengan cara menguji system pengendalian intern, efisiensi dan ektifitas penerapan kebijakan direksi serta kepatuhan atas peraturan perusahaan dan perundang-undangan yang berlaku. Komunikasi Internal Audit untuk mendukung efisiensi dan efektifitas manajemen perseroan dilakukan secara rutin, segera setelah setiap aktivitas audit internal dilakukan. Lebih lanjut komunikasi tersebut juga dilakukan kepada Komite Audit secara rutin.

7. Unit Bisnis

Unit Bisnis adalah semua anak perusahaan PT. Astra Argo Lestari,Tbk yang berada di daerah-daerah di Indonesia. Masing-masing unit memiliki direktur yang bertanggung jawab untuk mengawasi segala kegiatan yang ada di daerahnya masing-masing dan menyampaikan laporannya ke kantor pusat. E. Aktivitas Perusahaan

Masyarakat (Income Generating Activities /IGA), merupakan pola kemitraan yang memberikan manfaat bersama baik bagi Perseroan maupun masyarakat. Di tengah anomali cuaca yang masih terjadi di sepanjang tahun 2014, khususnya pada semester kedua, produksi Tandan Buah Segar (TBS) Perseroan mencapai 5,56 juta ton atau meningkat 8,6% dibandingkan produksi TBS pada tahun 2013. Sementara itu, juga terjadi peningkatan total produktivitas tanaman kelapa sawit (yield) dari 20,70 ton per hektar pada tahun 2013, menjadi 22,04 ton per hektar pada tahun 2014. Peningkatan produktivitas ini membuktikan efektivitas program intensifikasi yang dilaksanakan menyeluruh di semua kebun Perseroan. Upaya peningkatan produktivitas pun tidak berhenti sampai di sini, melainkan menjadi agenda jangka panjang Perseroan guna menopang pertumbuhan perusahaan di tengah beratnya tantangan ekspansi lahan untuk perkebunan kelapa sawit.

Hingga akhir tahun 2014, Perseroan telah mengoperasikan sebanyak 29 unit Pabrik Kelapa Sawit (PKS) dengan total kapasitas produksi 1.435 ton per jam. Produksi minyak sawit mentah (Crude Palm Oil /CPO) Perseroan mencapai 1,74 juta ton atau meningkat 13,3% dibandingkan produksi sepanjang tahun 2013. Selain produksi CPO, kenaikan juga terdapat pada produksi inti sawit (kernel) Perseroan sebesar 13,8% menjadi 373.265 ton. Peningkatan produksi CPO Perseroan juga ditopang oleh pembelian TBS dari pihak ketiga, yang meningkat dari 1,78 juta ton sepanjang tahun 2013 menjadi 2,39juta ton pada tahun 2014.

antara kantor pusat dengan kantor kebun atau pabrik, Perseroan menggunakan teknologi VSAT untuk komunikasi data dan informasinya. Teknologi informasi memungkinkan kegiatan bisnis Perseroan berjalan dengan efisien dan efektif. Selain itu, solusi teknologi informasi juga harus mampu meningkatkan transparansi, akuntabilitas, tanggung jawab dan kewajaran. Perseroan menerapkan solusi teknologi informasi sebagai berikut :

1. Enterprise Resources Planning (ERP)

Sistem ERP Perseroan menyediakan data terkini dan terintegrasi dari proses bisnis keuangan, pembelian dan distribusi di seluruh unit bisnis. 2. Human Resources Integrated System (HRIS)

Sistem ini merupakan sistem yang terintegrasi yang digunakan untuk mengumpulkan, menyimpan dan menganalisa informasi yang berhubungan dengan sumber daya manusia perusahaan, diantaranya data karyawan, peraturan, prosedur dan data yang diperlukan untuk mengelola fungsi HR.

3. Otomasi

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan ekonomi dunia yang terjadi saat ini secara langsung mempengaruhi tingkat pendapatan dan pengeluaran perusahaan yang kemudian berdampak juga pada posisi keuangan perusahaan. Posisi keuangan perusahaan dalam periode tertentu dapat dilihat dari neraca dan laporan laba rugi perusahaan atau yang disebut sebagai laporan keuangan perusahaan. Laporan keuangan perusahaan mempunyai fungsi sebagai laporan pertanggungjawaban manajemen kepada pemegang saham dan juga sebagai penilaian atas prestasi kinerja perusahaan yang dinilai berdasarkan kondisi keuangan perusahaan tersebut. Melalui laporan keuangan perusahaan, dapat diukur apakah operasional perusahaan berjalan dengan semestinya atau malah menyimpang dari apa yang telah ditetapkan.

yang disusun oleh akuntan pada akhir periode untuk satu perusahaan. Kedua daftar itu adalah daftar neraca atau posisi keuangan dan daftar pendapatan atau daftar rugi / laba”. Ada berbagai jenis teknik analisis yang digunakan untuk melihat kondisi keuangan perusahaan tergantung dengan kepentingan pihak-pihak yang melakukan analisis. Salah satu teknik yang digunakan untuk menilai posisi keuangan perusahaan adalah dengan menganalisis rasio keuangan. Rasio menggambarkan suatu hubungan dan perbandingan antara jumlah tertentu dalam satu pos laporan keuangan dengan jumlah yang lain pada pos laporan keuangan yang lain. Ada beberapa kelompok rasio yang sering dipakai dalam menganalisis laporan keuangan perusahaan seperti rasio liquiditas, solvabilitas, profitabilitas dan rasio aktivitas dimana masing-masing rasio tersebut memiliki peran yang berbeda-beda dalam mengukur kinerja keuangan suatu perusahaan.

PT. Astra Agro Lestari Tbk. (Perseroan) adalah anak perusahaan PT. Astra International Tbk. yang bergerak di bidang agribisnis khususnya pengelolaan perkebunan kelapa sawit dan produksi minyak kelapa sawit. Berdiri sejak 34 tahun yang lalu, Perseroan berkomitmen untuk mengelola perkebunan kelapa sawit yang tersebar di Sumatera, Kalimantan, dan Sulawesi, serta menghasilkan produk minyak sawit mentah (CPO) berkualitas tinggi untuk memenuhi kebutuhan pasar dalam negeri maupun luar negeri. Selain memproduksi CPO, Perseroan juga telah memproduksi produk turunan minyak sawit melalui pabrik pengolahan minyak sawit (refinery) yang telah dibangun di Sulawesi Barat. Produk turunan minyak sawit ini ditujukan untuk memenuhi permintaan pasar ekspor. Harga saham Perseroan saat penawaran perdana atau IPO (Initial Public Offering) adalah Rp 1.550 per lembar saham dan pada Desember 2014, harga

saham Perseroan dengan kode perdagangan AALI ditutup pada harga Rp 24.250 per lembar saham. Hingga akhir tahun 2014, Perseroan telah mengelola 297.579 hektar perkebunan kelapa sawit, yang terdiri dari 235.311 hektar perkebunan inti dan 62.268 hektar perkebunan plasma.

Posisi keuangan PT Astra Agro Lestari, Tbk dalam laporan laba rugi untuk tahun 2013 - 2014 dapat dilihat pada tabel dibawah ini.

Tabel 1.1

PT Astra Agro Lestari, Tbk Posisi Keuangan Per 2013 – 2014 (dalam jutaan rupiah) Tahun Total Aset Total

Hutang

3.595.139 2.025.512 1.569.627 3.631.000 718.187 Sumber : www.idx.co.id, Penulis 2015 (Data Diolah)

Dari kelima komponen tersebut, semua mengalami peningkatan di tahun 2014. Peningkatan tersebut secara langsung akan mempengaruhi perubahan rasio keuangan perusahaan. Peningkatan pada komponen laba perusahaan tersebut juga menunjukkan bahwa kinerja perusahaan dalam operasionalnya berkinerja baik. Kinerja perusahaan merupakan tolak ukur bagi investor untuk memilih perusahaan dalam berinvestasi. Berdasarkan posisi keuangan perusahaan PT Astra Agro Lestari Tbk, yang mengalami peningkatan setiap tahun pada semua komponennya dan juga mengingat pentingnya analisis laporan keuangan dalam periode tertentu, maka penulis tertarik untuk menganalisis laporan keuangan PT Astra Agro Lestari Tbk yang dituangkan dalam tugas akhir yang berjudul “Analisis Laporan Keuangan Pada PT Astra Agro Lestari, Tbk Tahun 2013-2014.”

B. Perumusan Masalah

Berdasarkan penjelasan diatas maka rumusan masalah dalam penelitian ini adalah “Bagaimana kondisi keuangan PT. Astra Agro Lestari, Tbk tahun 2013-2014 berdasarkan analisis rasio keuangannya?”

C. Tujuan Penelitian

Tujuan yang hendak dicapai peneliti dengan diadakannya penelitian ini adalah “Untuk mengetahui bagaimana kondisi keuangan PT. Astra Agro Lestari, Tbk tahun 2013-2014.”

D. Manfaat Penelitian

1. Bagi perusahaan, untuk mengetahui perkembangan perusahaan dalam mengelola penggunaan biaya operasional perusahaan.

2. Bagi mahasiswa, dapat mempelajari cara-cara/teknik menganalisis laporan keuangan suatu perusahaan yang dilihat dari rasio-rasio keuangan.

ANALISIS LAPORAN KEUANGAN PADA PT. ASTRA AGRO LESTARI, TBK

TAHUN 2013-2014 TUGAS AKHIR

Diajukan Oleh:

SOEKARNOIN GINTING SUKA 122101193

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : SOEKARNOIN GINTING SUKA

NIM : 122101193

JURUSAN : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS LAPORAN KEUANGAN PADA PT. ASTRA AGRO LESTARI, TBK TAHUN 2013-2014

Tanggal : ... 2015 DOSEN PEMBIMBING

(Beby Kendida Hasibuan, SE, M.Si) NIP: 19831008 201012 2 003

Tanggal : ... 2015 KETUA PROGRAM STUDI DIPLOMA III III MANAJEMEN KEUANGAN

(Dr. Yeni Absah, SE, M.Si) NIP: 19741123 200012 2 001 Tanggal : ... 2015 DEKAN FAKULTAS EKONOMI

Nya sehingga penulis akhirnya dapat menyelesaikan tugas akhir yang berjudul “Analisis Laporan Keuangan Pada PT. Astra Agro Lestari, Tbk Tahun

2013-2014”.Tugas akhir ini disusun sebagai salah satu syarat yang telah ditetapkan

untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

Sembah sujud penulis kepada kedua orang tua tercinta Ayahanda (alm) Rulung Ginting Suka dan Ibunda Suarni Br. Surbakti yang telah memberikan segenap kasih sayang, dorongan, semangat dan pengorbanannya yang begitu besar sehingga penulis dapat menyelesaikan tugas akhir ini.Dalam penyusunan tugas akhir ini, penulis tidak lepas dari dukungan dan dorongan dari berbagai pihak. Dalam kesempatan ini penulis ingin menyampaikan ucapan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA Selaku Dekan Fakultas Ekonomi USU.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi USU.

5. Saudara-saudara penulis Rayaken Br. Ginting Suka, SE, Jalin Ginting Suka, Jalek Ginting Suka, SH, Rilpi Bisma Ginting Suka, A.Md, dan Lesmarto Ginting Suka, A.Md yang telah banyak membantu dan memberikan motivasi kepada penulis.

6. Buat sahabat saya Febry Ramadhan, Purnaya Sari, Ridhoni Silaban, Dony Gustian, Zuhriansyah yang selalu mendoakan, membantu, dan memberi semangat kepada penulis dalam penyelesaian Tugas Akhir ini .

7. Seluruh teman-teman di D III Manajemen Keuangan Grup C Stambuk 2012. Penulis menyadari bahwa dalam penyajian tugas akhir ini masih banyak terdapat kekurangan, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun dari pembaca demi perbaikan-perbaikan dimasa yang akan datang.

Medan, Agustus 2015 Penulis

DAFTAR ISI ………... iii

B. Perumusan Permasalahan ………. 4

C. Tujuan Penelitian ……….. 4

D. Manfaat Penelitian ……… 4

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas PT. Astra Agro Lestari, Tbk ………..…… 6

B. Logo Perusahaan ……….. 7

C. Visi dan Misi perusahaan ………. 7

D. Struktur Organisasi Perusahaan .………... 8

E. Aktivitas Perusahaan ……… 14

BAB III PEMBAHASAN A. Pengertian Laporan Keuangan ………. 18

B. Jenis Laporan Keuangan ……….. 19

C. Penyajian Laporan Keuangan ………... 19

D. Rasio Keuangan ……… 26

E. Analisis Rasio Keuangan ………. 32

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ………... 42

B. Saran ………. 43

Gambar 2.1 Logo Perusahaan ……….... 7

Gambar 2.2 Struktur Organisasi PT. Astra Agro Lestari, Tbk ………... 9

Gambar 3.1 Produksi PT. Astra Agro Lestari, Tbk ……… 21