I. PENDAHULUAN

1.1 Latar Belakang

Salah1 satu bentuk perpaduan sosiologi dan ekonomi adalah berupa “ilmu sosiologi ekonomi”. Dalam perkembangannya, bidang kajian sosiologi ekonomi sebagian besar

fokus pada ekonomi kelembagaan, dimana aspek kelembagaan dianggap representasi dari sosiologi. Ekonomi Neoklasik menyatakan bahwa efisiensi yang tinggi hanya dapat dicapai melalui persaingan sempurna, bukan kerjasama sempurna. Inilah awal

ideologi ilmu ekonomi yang tidak mengajarkan lagi sosiologi ekonomi ajaran Max Weber.

Max Weber2 Pakar Ilmu Sosial Jerman yang pengaruhnya dikenal pada sosiologi modern dan sejarah gagasan. Dia memperoleh pendidikan di Universitas Hiedelberg, gelar ahli hukum dan doktor ekonomi diraihnya di Universitas Berlin. Menurut pandangannya peradaban barat ditandai oleh kecenderungan orang Eropa untuk menyukai organisasi, rasionalisasi dan birokrasi baik dalam bidang Pemerintahan, Bidang Politik Praktis maupun Bidang Lembaga Swadaya Masyarakat (Non Goverment Organization NGO).

1 www.websyahyuti.blogspot.com) 2

Max Weber mengembangkan teori “Manajemen Birokrasi”. Ia menekankan pada kebutuhan akan penetapan hierarki yang sempurna ditentukan oleh penetapan peraturan dan garis wewenang yang jelas. Periode manajemen ilmiah dan teori organisasi klasik dilanjutkan oleh periode peralihan. Periode peralihan ini sebagai jembatan antara teori organisasi klasik dan human behavior, karena pemikiran mereka berdasarkan klasik, tetapi memperkenalkan unsur baru tentang aspek-aspek hubungan manusiawi.

Menurut Granvetter dan Swedberg (1992)3, sosiologi perlu dilakukan secara bersamaan dengan ekonomi, karena 3 alasan:

1. Economic action is a form of social action

2. Economic action is a socially situated

3. Economic institutions are social construction

Program Kemitraan4 dan Bina Lingkungan (PKBL) merupakan Program Pembinaan Usaha Kecil dan pemberdayaan kondisi lingkungan oleh BUMN melalui pemanfaatan dana dari bagian laba BUMN. Program Kemitraan dan Bina Lingkungan (PKBL) BUMN dengan Usaha Kecil dilaksanakan sejak tahun 1983 seiring dengan terbitnya Peraturan Pemerintah No. 3 Tahun 1983 Tentang Tata Cara Pembinaan Perusahan Jawatan (Perjan), Perusahaan Umum (Perum), dan Persero Terbatas (PT). Dalam Pasal 2 ini disebutkan bahwa:

“… Maksud dan tujuan dari kegiatan Perjan, Perum, dan Persero adalah: turut aktif memberikan bimbingan kegiatan kepada sektor swasta, khususnya

pengusaha golongan ekonomi lemah dan sektor koperasi…”

3

www.websyahyuti.blogspot.com)

Terbitnya Peraturan Pemerintah No. 3 Tahun 1983 Tentang Tata Cara Pembinaan Perjan, Perum, dan Persero, mendorong terbitnya Surat Keputusan Menteri Keuangan No:1232/KMK.013/1989 tanggal 11 Nopember 1989 tentang Pedoman Pembinaan Pengusaha Ekonomi Lemah dan Koperasi melalui Badan Usaha Milik Negara, dana pembinaan disediakan dari penyisihan sebagian laba sebesar 1%-5% dari laba setelah pajak. Nama program saat itu lebih dikenal dengan Program Pengusaha Ekonomi Lemah dan Koperasi (PEGELKOP), yaitu: program pemberdayaan dan pembinaan kepada pengusaha ekonomi lemah dan koperasi yang dilaksanakan oleh Badan Usaha Milik Negara yang berbadan hukum Perusahaan Jawatan (Perjan), Perusahaan Umum (Perum) dan Perseroan Terbatas (PT).

Pertimbangan diterbitkannya dan pokok-pokok yang diatur dalam SK Menteri Keuangan No: 1232/KMK.013/1989 tanggal 11 Nopember 1989 tersebut adalah : 1. Pertimbangan :

a. Dalam rangka mendorong kegairahan dan kegiatan ekonomi serta pemerataan pembangunan dan hasil-hasilnya, memperluas lapangan kerja serta meningkatkan taraf hidup masyarakat, perlu adanya pembinaan pengusaha ekonomi lemah dan koperasi secara terarah dan berkesinambungan melalui Badan Usaha Milik Negara.

2. Pokok-Pokok Pengaturan :

a. BUMN wajib melakukan pembinaan terhadap pengusaha ekonomi lemah dan koperasi (Pasal 2);

b. Pembinaan diberikan berupa peningkatan kemampuan manajerial, teknik berproduksi, peningkatan kemampuan modal kerja, kemampuan pemasaran dan pemberian jaminan untuk mendapatkan kredit perbankan (pasal 3);

c. Pembiayaan untuk kegiatan pembinaan dimaksud disediakan dari bagian laba BUMN antara 1% - 5% setiap tahun dari laba setelah pajak (Pasal 4);

d. Status dana pembinaan dapat ditetapkan sebagai hibah atau pinjaman kepada pengusaha golongan ekonomi lemah dan koperasi (pasal 7 ayat 2);

e. Pelaksanaan pembinaan sepenuhnya menjadi tanggungjawab direksi BUMN yang bersangkutan (Pasal 10).

Tahun 1994, nama program diubah menjadi Pembinaan Usaha Kecil dan Koperasi (Program PUKK) berdasarkan Keputusan Menteri Keuangan No:316/KMK.016/1994 tanggal 27 Juni 1994 tentang Pedoman Pembinaan Usaha Kecil dan Koperasi melalui Pemanfaatan Dana dari Bagian Laba Badan Usaha Milik Negara.

1. Pertimbangan:

Dalam rangka mendorong kegiatan dan pertumbuhan ekonomi dan terciptanya pemerataan pembangunan melalui perluasan lapangan kerja dan kesempatan berusaha, perlu dikembangkan potensi usaha kecil dan koperasi agar menjadi tangguh dan mandiri sehingga dapat meningkatkan taraf hidup masyarakat serta mendorong tumbuhnya kemitraan antara BUMN dengan usaha kecil dan koperasi;

2. Pokok-Pokok Pengaturan :

a. BUMN wajib melakukan pembinaan terhadap pengusaha ekonomi lemah dan koperasi (Pasal 2);

b. Sumber dana pembinaan berasal dari bagian pemerintah atas laba BUMN sebesar antara 1%-5% dari seluruh laba perusahaan setelah pajak;

c. Bentuk pembinaan berupa pendidikan, pelatihan, penelitian dan perdagangan, untuk meningkatkan kemampuan kewirausahaan, manajemen, serta teknis berproduksi, pinjaman modal kerja dan investasi, pemasaran dan promosi hasil produksi, jaminan kredit UMK dan penyertaan pada perusahaan modal ventura yang membantu UMK.

1. Pada tahun 1999 melalui Keputusan Menteri Negara Pendayagunaan BUMN/Kepala Badan Pembina BUMN No: Kep-216/M-PBUMN/1999 tanggal 28 September 1999 tentang Program Kemitraan dan Bina Lingkungan BUMN.

2. Pada tahun 2003 melalui Keputusan Menteri BUMN No: Kep-236/MBU/2003 tanggal 17 Juni 2003 tentang Program Kemitraan BUMN dengan Usaha Kecil dan Program Bina Lingkungan,

3. Pada Tahun 2007 Peraturan Menteri Negara BUMN No: Per-05/MBU/2007 tanggal 27 April 2007 tentang Program Kemitraan BUMN dengan Usaha Kecil dan Program Bina Lingkungan.

Maksud dari perubahaan keputusan dan peraturan tersebut diatas adalah: untuk memberikan landasan operasional bagi peningkatan pelaksanaan sehingga dirasakan perlu menetapkan kembali kepuasan dan peraturan yang sebelumnya berlaku, sehinga diharapkan terjadi peningkatan partisipasi BUMN untuk memberdayakan potensi dan kondisi ekonomi, sosial, dan lingkungan masyarakat dengan fokus diarahkan pada pengembangan ekonomi kerakyatan untuk menciptakan pemerataan pembangunan.

PKBL5 menekankan bahwa perusahaan harus mengembangkan praktik bisnis yang etis dan berkesinambungan (sustainable) secara ekonomi dan sosial. Sebagian perusahaan bahkan menganggap bahwa mengkomunikasikan kegiatan PKBL sama pentingnya dengan kegiatan PKBL itu sendiri.

Pengkomunikasian6 PKBL juga berkaitan erat dengan tujuan pembangunan berkelanjutan (sustainability development), yang dilandasi oleh tiga pilar utama yaitu: 1. Pembangunan secara seimbang (balanced development)

2. Menguntungkan secara ekonomis (economic valuabel)

3. Dapat diterima secara sosial (socially acceptable)

Peran PKBL, berpengaruh langsung terhadap masyarakat luas, sehingga masyarakat luas mengetahui investasi sosial perusahaan sehingga tingkat risiko perusahaan menghadapi gejolak sosial akan menurun. Jadi, melaporkan kegiatan PKBL kepada khalayak akan meningkatkan nilai social hedging perusahaan.

Visi PKBL7 menjadikan pengusaha kecil sebagai pelaku utama dalam perekonomian daerah yang bertumpu pada potensi wilayah dan mekanisme pasar. Meningkatkan pengusaha kecil menjadi pengusaha yang tangguh, mandiri dan professional dalam rangka upaya penguatan ketahanan ekonomi kerakyatan sesuai mekanisme pasar.

Sasaran PKBL yaitu terciptanya pertumbuhan ekonomi kerakyatan dan pemerataan pembangunan melalui perluasan lapangan kerja, kesempatan berusaha bagi usaha kecil dan pemberdayaan masyarakat sekitar perusahaan. PKBL diarahkan untuk ikut berperan serta dalam mendorong kegiatan pertumbuhan ekonomi kerakyatan, pemerataan pembangunan melalui perluasan lapangan kerja dan kesempatan berusaha bagi usaha kecil.

6

Peraturan Presiden RI no 7 tahun 2005 tentang RPJMN 2004 – 2009 Bab 32 mengenai Perbaikan Pengelolaan Sumber Daya Alam dan Pelestarian Fungsi Lingkungan Hidup

Menurut8 Budi Santoso Direktur Sumber Daya Manusia dan Umum (SDM/Umum), yang disampaikan oleh Komaruzzaman, Kabag Umum PTPN VII menyatakan bahwa, salah satu sikap kebersamaan PTPN VII dalam pembangunan perekonomian rakyat adalah pembinaan terhadap pengusaha kecil dan ekonomi lemah serta koperasi yang diberikan dalam bentuk bantuan modal kerja, pelatihan keterampilan dan manajemen usaha, yang diberikan dalam bentuk kepedulian lingkungan melalui program bina lingkungan, berupa bantuan fisik untuk korban bencana alam, pendidikan dan latihan kepada masyarakat sekitar, sarana dan prasarana umum, dan lain-lain.

Tabel. 1 Penerima Dana PKBL Periode Tahun 2008 -2009

No Penerima Pinjaman 2008 2009

Dana PKBL yang disalurkan PTPN VII melalui progran 7 Perduli meliputi: 1. Program Kemitraan Bantuan kepada 1.312 pengusaha UKM Menengah

dengan masing-masing bantuan sebesar Rp. 3.000.000,-00 yang tersebar pada 3 provinsi meliputi Lampung, Bengkulu dan Palembang.

2. Program Kemitraan juga memberikan bantuan kepada Kelompok Usaha Bersama (KUB) Telo Rezeki yang merupakan kelompok usaha bersama yang mengelola pengusaha keripik pisang di Kawasan Sentral Industri Keripik Jl. Pagar Alam serta pedangang di pasar koga sebesar total Rp. 563.000.000,-

8

3. Program Bina Lingkungan memberikan bantuan hibah kepada

a. Masyarakat Sidorahayu Kecamatan Kedaton berupa bantuan gerobak Sampah senilai Rp. 112.000.000

b. Renovasi Gedung Sekolah SMA Negeri 12 sebesar Rp. 280.000.000 c. Bantuan pembuatan sumur bor di kelurahan Gunung Sulah Rp.

26.000.000

d. Kejuaran Tenis Meja Piala Presiden RI sebesar Rp.195.000.000,- e. Bantuan Rehabilitasi ruang rawat inap RSUD Abdoel Moeloek Rp.

188.000.000,-00

Pelaksanaan Program Kemitraan dan Bina Lingkungan (PKBL) yang terencana dan terlaksana secara baik diharapkan mampu memberikan kontribusi positif terhadap perkembangan dan kemampuan usaha kecil dan koperasi, juga mampu membangun suasana kerja yang semakin aman dan nyaman. Pada akhirnya mampu membantu pemerintah dalam upaya menuju pemberdayaan ekonomi kerakyatan, dengan tujuan untuk mendorong kegiatan dan pertumbuhan perekonomian serta terciptanya lapangan kerja dan kesempatan berusaha dengan mengembangkan potensi usaha kecil dan koperasi, agar menjadi tanguh dan mandiri.

Dalam menjalankan PKBL9 hal terpenting yang menjadi acuan pelaksanaan tersebut adalah landasan moral dalam mencapai visi dan misi PKBL itu sendiri, yang nantinya akan menciptakan nilai-nilai universal yang meliputi:

1. Honesty (Kejujuran)

2. Respect on the rule of law (taat asas/peraturan) 3. Trust (kepercayaan, dapat dipercaya)

4. Common sense (kepatutan dan kepantasan) 5. Serta menghargai HAM.

Nilai-nilai universal tersebut terangkum dalam sebuah etika bisnis perusahaan yang merupakan bagian integral dari penerapan nilai-nilai good corporate governance (GCG) atautata kelola perusahaan yang baik.

Secara definitif10 GCG merupakan sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk semua stakeholder. Nilai-nilai GCG tersebut meliputi:

1. Transparansi (transparancy), yaitu keterbukaan

2. Akuntabilitas (accountability), yaitu kejelasan fungsi, pelaksanaan, dan pertanggungjawaban organisasi.

3. Responsibilitas (responsibility), yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

9

http://www.kpk.gov.id/ 10

4. Independensi (independency), yaitu perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh atau tekanan dari pihak manapun. 5. Kewajaran dan kesetaraan (fairness), yaitu keadilan dan kesetaraan di dalam

memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan.

Nilai-nilai tersebut di atas yang nantinya akan mendorong terciptanya pasar yang efisien, transparan, dan konsisten dengan peraturan dan undang-undang, dan penerapanya tentu saja tidak bisa berdiri sendiri perlu adanya seperangkat regulator, bagi dunia usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produk dan jasa dunia usaha. Dunia usaha berperan menerapkan good corporate governance ini dengan antara lain menerapkan etika bisnis secara konsisten sehingga dapat terwujud iklim usaha yang sehat, efisien, dan transparan. Sehingga upaya manajemen untuk mengubah laporan keuangan dengan tujuan untuk menyesatkan pemegang saham yang ingin mengetahui kinerja ekonomi perusahaan atau untuk mempengaruhi hasil kontraktual yang mengandalkan angka-angka akuntansi yang dilaporkannya. Upaya pengubahan laporan keuangan tersebut dikenal dengan istilah rekasaya kinerja atau

earnings management.

Rekayasa kinerja11 ini sejalan dengan teori agensi (agency theory) yang menekankan pentingnya pemilik perusahaan (principles) menyerahkan pengelolaan perusahaan kepada profesional (agents) yang lebih mengerti dan memahami cara untuk menjalankan suatu usaha.

11

Penegakan regulasi12 dalam bisnis dapat berjalan dengan baik dan konsisten, aktivitas bisnis yang dijalankan pelaku usaha tentunya dapat berjalan baik serta etika usaha akan tumbuh dan berkembang. Inilah yang diterapkan dalam paradigma pelaku usaha sekarang karena, good corporate governance ini menjadi salah satu sustainable competitive advantage.

Pedoman pokok pelaksanaan atau soft-structure GCG adalah aturan tertulis yang memuat kebijakan tertentu, praktik, dan pengaturan lain perusahaan agar tetap sejalan dengan peraturan perundang-undangan, prinsip-prinsip perusahaan yang sehat, dan etika bisnis yang berlaku umum.

Soft-structure GCG diharapkan mampu mengarahkan perusahaan dalam mengatur diri sendiri atas dasar kepentingan bersama pihak-pihak yang terlibat di dalamnya. Keberadaan soft-stucture mempunyai korelasi yang sangat erat dengan implementasi GCG di perusahaan. Soft-structure akan menjadi kebijakan dan living document bagi segenap jajaran perusahaan. Dokumen tersebut nantinya menjadi panduan pelaksana dan panduan teknis perusahaan. Setiap perusahaan harus memiliki nilai-nilai perusahaan (corporate values) yang menggambarkan sikap moral perusahaan dalam pelaksanaan usahanya. Untuk dapat merealisasikan sikap moral dalam pelaksanaan usahanya, perusahaan harus memiliki rumusan etika bisnis yang disepakati oleh organ perusahaan dan semua karyawan. Pelaksanaan etika bisnis yang berkesinambungan akan membentuk budaya perusahaan yang merupakan manifestasi dari nilai-nilai perusahaan.

12

Nilai-nilai dan rumusan etika bisnis perusahaan perlu dituangkan dan dijabarkan lebih lanjut dalam pedoman perilaku agar dapat dipahami dan diterapkan. Dasar pemikiran tersebut merupakan alasan utama peneleti memilih tema dalam penulisan skripsi ini dengan judul.

”

Analisa Pelaksanaan Program Kemitraan dan Bina Lingkungan PT. Perkebunan Nusantara VII (PTPN VII Persero) Dalam Perspektif Etika Bisnis Perusahaan”.1.2 Rumusan Masalah

Penelitian yang baik memerlukan rumusan masalah atau pertanyaan penelitian yang jelas dan tidak ambiguitas agar memudahkan peneliti dalam menentukan konsep-konsep teoritis yang melandasinya dan memilih metode jenis penelitian yang tepat. Rumusan masalah dinyatakan dalam bentuk pertanyaan yang mengekpresikan secara jelas fokus penelitian. Sejalan dengan pemikiran di atas perumusan permasalahan yang akan dibahas pada penulisan skripsi ini yaitu: Bagaimanakah Pelaksanaan Program Kemitraan dan Bina Lingkungan (PKBL) PTP. Nusantara VII (Persero) Dilihat Dari Perspektif Etika Bisnis Perusahaan.

1.3 Tujuan dan Kegunaan Penelitian

Sebagai salah satu pemikiran yang menjadi harapan dari penelitian ini adalah, dapat menjadikannya sebagai perwujudan keterkaitan dan kesepadanan (link and match)

1. Mengetahui dan memahami konsepsi etika bisnis Program Kemitraan dan Bina Lingkungan (PKBL) yang dilaksanakan oleh PTPN VII dalam perspektif hukum.

2. Mengetahui dan memahami konsepsi etika bisnis Program Kemitraan dan Bina Lingkungan (PKBL) yang dilaksanakan oleh PTPN VII. dalam perspektif ekonomis.

Kegunaan dari penelitian yang diharapkan oleh peneliti adalah:

1. Secara teoritis dapat mengembangkan studi sosiologi terhadap etika bisnis perusahaan sehingga melalui penelitian ini diharapkan akan diperoleh suatu pemahaman yang lebih mendalam bagaimana etika bisnis perusahaan dikembangkan.

II. TINJAUAN PUSTAKA DAN KAJIAN TEORITIS

2.1 Program Kemitraan dan Bina Lingkungan (PKBL)

2.1.1 PKBL Sebagai Kebijakan Pemerintah

Program Kemitraan dan Bina Lingkungan1 (PKBL), merupakan kebijakan pemerintah kepada BUMN yang bertujuan menciptakan dan mendukung keberlanjutan perusahaan melalui harmonisasi kepentingan perusahaan, hubungan sosial kemasyarakat dan lingkungan. Menurut Robert R.Dye dalam M. Irfan Islamy2 (2000:8), pengertian kebijakan pemerintah adalah apapun yang dipilih pemerintah untuk dilakukan atau tidak dilakukan. Bila pemerintah memilih sesuatu maka harus ada tujuanya dan kebijakan pemerintah itu harus meliputi semua tindakan pemerintah, bukan semata-mata pernyataan keinginan pemerintah atau pejabat pemerintah saja. Menurut Solichin A. Wahab3 menjelaskan pengertian kebijakan sebagai apa yang dikatakan dan apa yang dilakukan oleh pemerintah atau apa yang tidak dikatakan dan apa yang tidak dilakukan pemerintah terhadap tujuan-tujuan atau sasaran dari program-program pelaksanaan dari peraturan-peraturan pemerintah.

1

Official website http://www.ptpn7.com/portal178/index, 2009)

2Eka Ariyadi 2006. Evaluasi Kebijakan Pemerintah Provinsi Lampung di Bidang Investasi 3

2.1.2 Dasar Hukum Pelaksanaan PKBL

Pembinaan usaha kecil oleh BUMN4 dilaksanakan sejak terbitnya Peraturan Pemerintah Nomor 3 Tahun 1983 tentang Tata Cara Pembinaan dan Pengawasan Perusahaan Jawatan (Perjan), Perusahaan Umum (Perum) dan Perusahaan Perseroan (Persero). Pada saat itu, biaya pembinaan usaha kecil dibebankan sebagai biaya perusahaan.

Dengan terbitnya Surat Keputusan Menteri Keuangan No:1232/KMK.013/1989 tanggal 11 Nopember 19895 tentang Pedoman Pembinaan Pengusaha Ekonomi Lemah dan Koperasi melalui Badan Usaha Milik Negara, dana pembinaan disediakan dari penyisihan sebagian laba sebesar 1%-5% dari laba setelah pajak. Jumlah penyisihan laba untuk pendanaan program maksimal sebesar 3% (dua persen) dari laba bersih untuk Program Kemitraan dan Program Bina Lingkungan. Dasar hukum pelaksanaan PKBL yang dilakukan oleh BUMN mengacu kepada Undang-Undang dibawah ini yang meliputi:

1. Undang-Undang Nomor 19 Tahun 2003 tentang BUMN Pasal 2 berbunyi:

“...salah satu tujuan pendirian BUMN adalah turut aktif memberikan bimbingan dan bantuan kepada pengusaha golongan ekonomi lemah,

koperasi, dan masyarakat.”

2. Pasal 88 ayat (1) berbunyi:

“...BUMN dapat menyisihkan sebagian laba bersihnya untuk keperluan

pembinaan usaha kecil/koperasi serta pembinaan masyarakat sekitar

BUMN.”

4

Reza Ramayana, Jalal_PKBL.doc.26/12/20092:09pm, www.csrindonesia.com 5

3. Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan terbatas. Pasal 74 ayat (1) berbunyi:

“…Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau

berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan…”

4. Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah. Pasal 21 berbunyi :

“...Badan Usaha Milik Negara dapat menyediakan pembiayaan dari

penyisihan bagian laba tahunan yang dialokasikan kepada Usaha Mikro dan Kecil dalam bentuk pemberian pinjaman, penjaminan, hibah, dan pembiayaan lainnya.

Pembinaan6 Usaha Kecil yang dilakukan BUMN tidak terlepas dari beberapa peraturan perundang-undangan lainnya, yaitu:

1. Pada Tahun 1994, berdasarkan Keputusan Menteri Keuangan No:316/KMK.016/1994 tanggal 27 Juni 1994 tentang Pedoman Pembinaan Usaha Kecil dan Koperasi melalui Pemanfaatan Dana dari Bagian Laba Badan Usaha Milik Negara.

2. Pada Tahun 1999, berdasarkan Keputusan Menteri Negara Pendayagunaan BUMN/Kepala Badan Pembina BUMN No: Kep-216/M-PBUMN/1999 tanggal 28 September 1999 tentang Program Kemitraan dan Bina Lingkungan BUMN.

3. Pada Tahun 2003, melalui Keputusan Menteri BUMN No: Kep-236/MBU/2003 tanggal 17 Juni 2003 tentang Program Kemitraan BUMN dengan Usaha Kecil dan Program Bina Lingkungan,

6

Reza Ramayana, Jalal_PKBL.doc.26/12/20092:09pm, www.csrindonesia.com, 13

4. Pada Tahun 2007, melalui Peraturan Menteri Negara BUMN No.: Per-05/MBU/2007 tanggal 27 April 2007 tentang Program Kemitraan BUMN dengan Usaha Kecil dan Program Bina Lingkungan.

5. Dalam Peraturan Menteri Negara Badan Usaha Milik Negara Nomor PER-05/MBU/2007 Tentang Program Kemitraan Badan Usaha Milik Negara Dengan Usaha Kecil dan Program Bina Lingkungan memberikan gambaran berdasarkan Pasal 88 Undang-Undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara.

Ketentuan berdasarkan undang-undang tersebut diatas mengenai penyisihan dan penggunaan laba BUMN untuk keperluan pembinaan usaha kecil/koperasi dan pembinaan masyarakat sekitar BUMN, diatur dengan:

1. Keputusan Menteri Badan Usaha Milik Negara Nomor Kep-236/MBU/2003, telah ditetapkan Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Program Bina Lingkungan; Keputusan Menteri Badan Usaha Milik Negara Nomor Kep-236/MBU/2003.

a. Undang-Undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara (Lembaran Negara Tahun 2003 Nomor 70; Tambahan Lembaran Negara Nomor 4297);

b. Peraturan Pemerintah Nomor 41 Tahun 2003 tentang Pengalihan Kedudukan, Tugas dan Kewenangan Menteri Keuangan pada Perusahaan Perseroan (PERSERO), Perusahaan Umum (PERUM) dan Perusahaan Jawatan (PERJAN) kepada Menteri Negara Badan Usaha Milik Negara (Lembaran Negara Tahun 2003 Nomor 82; Tambahan Lembaran Negara Nomor 4305);

c. Peraturan Pemerintah Nomor 45 Tahun 2005 tentang Pendirian, Pengurusan, Pengawasan, dan Pembubaran Badan Usaha Milik Negara (Lembaran Negara Tahun 2005 Nomor 117; Tambahan Lembaran Negara Nomor 4556);

2.1.3 Program Dalam PKBL

Menurut Undang-undang7 No. 9 Tahun 1995 Tentang Usaha Kecil dan Menengah Pasal 1 ayat 1 dan 3 definisi kemitraan adalah kerjasama antara usaha kecil dan menengah atau dengan usaha besar disertai pembinaan dan pengembangan oleh usaha menegah atau besar dengan memperhatikan prinsip saling memerlukan, saling memperkuat dan saling menguntungkan.

Penjelasan PKBL terdiri dari 2 program yaitu Program Kemitraan (PK) dan Program Bina Lingkungan (BL) program-program tersebut dijelaskan sebagai berikut ini:

7

1. Program Kemitraan

Program Kemitraan BUMN dengan Usaha Kecil, yang selanjutnya disebut Program Kemitraan, adalah program untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui pemanfaatan dana dari bagian laba BUMN yang diberikan sebagai pinjaman modal kerja. Usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil dan memenuhi criteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan sebagaimana diatur dalam Peraturan ini. Mitra Binaan adalah Usaha Kecil yang mendapatkan pinjaman dari Program Kemitraan.

2. Program Bina8 Lingkungan atau Program BL adalah program pemberdayaan kondisi sosial masyarakat oleh BUMN di wilayah usaha BUMN tersebut melalui pemanfaatan dana dari bagian laba BUMN. Program BL atau sering disebut dengan community development program (comdev) di laksanakan BUMN mulai tahun 1999. Pada awalnya pendanaan program ini berasal dari dana Program Kemitraan dan hanya diperuntukkan bagi 2 (dua) jenis bantuan, yaitu bantuan beasiswa dan bantuan pengentasan kemiskinan. Dengan semakin besarnya kebutuhan masyarakat akan peran BUMN bagi perbaikan kondisi sosial dan lingkungan sekitar, mulai tahun 2002 sumber pendanaan program diambilkan dari sebagian laba bersih BUMN.

3. Konsep Pinjaman Program Kemitraan dan Bina Lingkungan (PKBL) ini terdiri dari:

8

a. Bantuan Modal dan investasi, pinjaman modal dan investasi, merupakan pinjaman kredit yang harus dikembalikan dengan tingkat bunga yang diatur dalam SK Meneg BUMN No. KEP. 236/MBU/2003 tanggal 17 Juni 2003.

b. Bantuan Pendidikan dan Pelatihan (Hibah).

c. Bantuan Pemasaran atau Promosi bagi UKM yang potensial (Hibah).

d. Bantuan pelatihan untuk peningkatan kualitas produk UKM (Hibah).

4. Dengan persyaratan yang diatur sebagi berikut:

a. Pelunasan bantuan pinjaman modal dengan tingkat bunga yang telah diatur sesuai dengan SK Meneg BUMN No. KEP. 236/MBU/2003 tanggal 17 Juni 2003, dengan besaran 6% sampai dengan 9 %.

b. Dengan rata-rata besaran kucuran dana dari Rp. 5 juta sampai Rp. 100 juta.

c. Untuk pelunasannya telah disediakan jenjang waktu selama tiga tahun. Penyicilannya akan dilakukan per tiga bulan sekali. Namun, apabila mitra ada uang lebih, maka penyicilan per bulan pun mungkin saja terjadi.

2.2 Etika Bisnis Perusahaan

Kata "etika" dan "etis"9 tidak selalu dipakai dalam arti yang sama dan karena itu pula "etika bisnis" bisa berbeda artinya.Etika sebagai praksis berarti: nilai-nilai dan norma-norma moral sejauh dipraktekkan atau justru tidak dipraktekkan, walaupun seharusnya dipraktekkan. Sedangkan etis, merupakan sifat dari tindakan yang sesuai dengan etika.

Menurut pandangan K. Bertens, peranan etika bisnis perusahaan mencakup 3 tujuan yang ingin dicapai, yaitu:

1. Menanamkan atau meningkatkan kesadaran akan adanya dimensi etis dalam bisnis. Menanamkan, jika sebelumnya kesadaran itu tidak ada, meningkatkan bila kesadaran itu jika sudah ada, tapi masih lemah dan ragu. Orang yang mendalami etika bisnis diharapkan memperoleh keyakinan bahwa etika merupakan segi nyata dari kegiatan ekonomis yang perlu diberikan perhatian serius.

2. Memperkenalkan argumentasi moral khususnya dibidang ekonomi dan bisnis, serta membantu pebisnis/calon pebisnis dalam menyusun argumentasi moral yang tepat. Dalam etika sebagai ilmu, bukan saja penting adanya norma-norma moral, tidak kalah penting adalah alasan bagi berlakunya norma-norma itu. Melalui studi etika diharapkan pelaku bisnis akan sanggup menemukan fundamental rasional untuk aspek moral yang menyangkut ekonomi dan bisnis.

9

3. Membantu pebisnis/calon pebisnis, untuk menentukan sikap moral yang tepat didalam profesinya (kelak). Hal ketiga ini memunculkan pertanyaan, apakah studi etika ini menjamin seseorang akan menjadi etis juga? Jawabnya, sekurang-kurangnya meliputi dua sisi berikut, yaitu disatu pihak, harus dikatakan : etika mengikat tetapi tidak memaksa. Disisi lain, studi dan pengajaran tentang etika bisnis boleh diharapkan juga mempunyai dampak atas tingkah laku pebisnis.

2.2.1 Penilaian Umum Etika Bisnis Perusahaan

Bisnis merupakan suatu unsur mutlak perlu dalam masyarakat modern. Tetapi kalau merupakan fenomena sosial yang begitu hakiki, bisnis tidak dapat dilepaskan dari aturan-aturan main yang selalu harus diterima dalam pergaulan sosial, termasuk juga aturan-aturan moral. Mengapa bisnis harus berlaku etis, sebetulnya sama dengan bertanya mengapa manusia pada umumnya harus berlaku etis. Bisnis disini hanya merupakan suatu bidang khusus dari kondisi manusia yang umum.

1. Kontrak Sosial, umat manusia seolah-olah pernah mengadakan kontrak yang mewajibkan setiap anggotanya untuk berpegang pada norma-norma moral, dan kontrak ini mengikat kita sebagai manusia, sehingga tidak ada seorangpun yang bisa melepaskan diri daripadanya.

2. Keutamaan, Menurut Plato dan Aristoteles, manusia harus melakukan yang baik, justru karena hal itu baik. Yang baik mempunyai nilai intrinsik, artinya, yang baik adalah baik karena dirinya sendiri. Keutamaan sebagai disposisi tetap untuk melakukan yang baik, adalah penyempurnaan tertinggi dari kodrat manusia. Manusia yang berlaku etis adalah baik begitu saja, baik secara menyeluruh, bukan menurut aspek tertentu saja.

2.2.2 Manfaat Kode Etik Perusahaan

Menurut Patrick Murphy10 mengatakan bahwa kode etik atau kadang-kadang disebut

code of conduct atau code of ethical conduct ini, menyangkut kebijakan etis perusahaan berhubungan dengan kesulitan yang bisa timbul (mungkin pernah timbul dimasa lalu), seperti konflik kepentingan, hubungan dengan pesaing dan pemasok, menerima hadiah, sumbangan dan sebagainya.

Peranan dan fungsi serta peran dari kode etik atau code of conduct atau code of ethical conduct perusahaan dalam menjalankan bisnisnya dapat dijabarkan sebagi berikut:

1. Kode Etik dapat meningkatkan kredibilitas suatu perusahaan, karena etika telah dijadikan sebagai corporate culture. Hal ini terutama penting bagi perusahaan besar yang karyawannya tidak semuanya saling mengenal satu sama lainnya. Dengan adanya kode etik, secara intern semua karyawan terikat dengan standard etis yang sama, sehingga akan mengambil kebijakan/keputusan yang sama terhadap kasus sejenis yang timbul.

2. Kode Etik, dapat membantu menghilangkan grey area (kawasan kelabu) dibidang etika.

3. Kode etik menjelaskan bagaimana perusahaan menilai tanggung jawab sosialnya.

4. Kode Etik, menyediakan bagi perusahaan dan dunia bisnis pada umumnya, kemungkinan untuk mengatur diri sendiri (self regulation).

10

2.2.3 Peranan Etika Bisnis Sebagai Pedoman Perilaku

Dalam 11mencapai keberhasilan pengelolaan perusahaan dalam jangka panjang, perlu dilandasi oleh integritas yang tinggi. Oleh karena itu, diperlukan pedoman perilaku

(code of conduct) yang dapat menjadi acuan bagi organ perusahaan dan semua karyawan dalam menerapkan nilai-nilai (values) dan etika bisnis sehingga menjadi bagian dari budaya perusahaan. Prinsip dasar yang harus dimiliki oleh perusahaan adalah: Setiap perusahaan harus memiliki nilai-nilai perusahaan (corporate values)

yang menggambarkan sikap moral perusahaan dalam pelaksanaan usahanya. Untuk dapat merealisasikan sikap moral dalam pelaksanaan usahanya, perusahaan harus memiliki rumusan etika bisnis yang disepakati oleh organ perusahaan dan semua karyawan. Pelaksanaan etika bisnis yang berkesinambungan akan membentuk budaya perusahaan yang merupakan manifestasi dari nilai-nilai perusahaan. Nilai-nilai dan rumusan etika bisnis perusahaan perlu dituangkan dan dijabarkan lebih lanjut dalam pedoman perilaku agar dapat dipahami dan diterapkan sebagai pedoman pokok pelaksanaan yang meliputi

1. Nilai-nilai Perusahaan

Nilai-nilai perusahaan merupakan landasan moral dalam mencapai visi dan misi perusahaan. Oleh karena itu, sebelum merumuskan nilai-nilai perusahaan, perlu dirumuskan visi dan misi perusahaan. Walaupun nilai-nilai perusahaan pada dasarnya universal, namun dalam merumuskannya perlu disesuaikan dengan sektor usaha serta karakter dan letak geografis dari masing-masing perusahaan. Nilai-nilai perusahaan yang universal antara lain adalah terpercaya, adil dan jujur.

11

2. Etika Bisnis

Etika bisnis adalah acuan bagi perusahaan dalam melaksanakan kegiatan usaha termasuk dalam berinteraksi dengan pemangku kepentingan

(stakeholders). Penerapan nilai-nilai perusahaan dan etika bisnis secara berkesinambungan mendukung terciptanya budaya perusahaan. Setiap perusahaan harus memiliki rumusan etika bisnis yang disepakati bersama dan dijabarkan lebih lanjut dalam pedoman perilaku.

3. Pedoman Perilaku

a. Fungsi Pedoman Perilaku

Pedoman perilaku merupakan penjabaran nilai-nilai perusahaan dan etika bisnis dalam melaksanakan usaha sehingga menjadi panduan bagi organ perusahaan dan semua karyawan perusahaan; Pedoman perilaku mencakup panduan tentang benturan kepentingan, pemberian dan penerimaan hadiah dan donasi, kepatuhan terhadap peraturan, kerahasiaan informasi, dan pelaporan terhadap perilaku yang tidak etis.

b. Benturan Kepentingan

ekonomis perusahaan diatas kepentingan ekonomis pribadi atau keluarga, maupun pihak lainnya; Anggota Dewan Komisaris dan Direksi serta karyawan perusahaan dilarang menyalahgunakan jabatan untuk kepentingan atau keuntungan pribadi, keluarga dan pihak-pihak lain; Dalam hal pembahasan dan pengambilan keputusan yang mengandung unsur benturan kepentingan, pihak yang bersangkutan tidak diperkenankan ikut serta; Pemegang saham yang mempunyai benturan kepentingan harus mengeluarkan suaranya dalam RUPS sesuai dengan keputusan yang diambil oleh pemegang saham yang tidak mempunyai benturan kepentingan; Setiap anggota Dewan Komisaris dan Direksi serta karyawan perusahaan yang memiliki wewenang pengambilan keputusan diharuskan setiap tahun membuat pernyataan tidak memiliki benturan kepentingan terhadap setiap keputusan yang telah dibuat olehnya dan telah melaksanakan pedoman perilaku yang ditetapkan oleh perusahaan.

c. Pemberian dan Penerimaan Hadiah dan Donasi

untuk kepentingannya, baik langsung ataupun tidak langsung, dari mitra bisnis, yang dapat mempengaruhi pengambilan keputusan; Donasi oleh perusahaan ataupun pemberian suatu aset perusahaan kepada partai politik atau seorang atau lebih calon anggota badan legislatif maupun eksekutif, hanya boleh dilakukan sesuai dengan peraturan perundang-undangan. Dalam batas kepatutan sebagaimana ditetapkan oleh perusahaan, donasi untuk amal dapat dibenarkan; Setiap anggota Dewan Komisaris dan Direksi serta karyawan perusahaan diharuskan setiap tahun membuat pernyataan tidak memberikan sesuatu dan atau menerima sesuatu yang dapat mempengaruhi pengambilan keputusan.

4. Kepatuhan terhadap Peraturan

Organ perusahaan dan karyawan perusahaan harus melaksanakan peraturan perundang-undangan dan peraturan perusahaan; Dewan Komisaris harus memastikan bahwa Direksi dan karyawan perusahaan melaksanakan peraturan perundang-undangan dan peraturan perusahaan; Perusahaan harus melakukan pencatatan atas harta, utang dan modal secara benar sesuai dengan prinsip akuntansi yang berlaku umum.

a. Kerahasiaan Informasi

Dewan Komisaris dan Direksi, pemegang saham serta karyawan perusahaan dilarang menyalahgunakan informasi yang berkaitan dengan perusahaan, tidak terbatas pada informasi rencana pengambil-alihan, penggabungan usaha dan pembelian kembali saham; Setiap mantan anggota Dewan Komisaris dan Direksi serta karyawan perusahaan, serta pemegang saham yang telah mengalihkan sahamnya, dilarang mengungkapkan informasi yang menjadi rahasia perusahaan yang diperolehnya selama menjabat atau menjadi pemegang saham di perusahaan, kecuali informasi tersebut diperlukan untuk pemeriksaan dan penyidikan sesuai dengan peraturan perundang-undangan, atau tidak lagi menjadi rahasia milik perusahaan.

b. Pelaporan terhadap pelanggaran Pedoman Perilaku

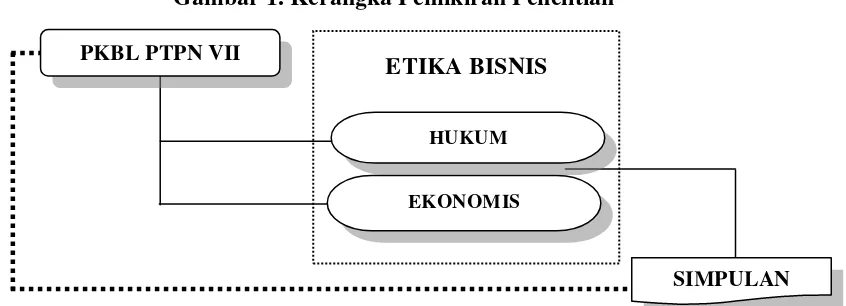

2.3 Kerangka Pemikiran Penelitian

Perubahan tingkat kesadaran masyarakat mengenai perkembangan dunia bisnis di Indonesia, menimbulkan kesadaran baru tentang pentingnya melaksanakan tanggung jawab sosial perusahaan. Tanggung jawab sosial perusahaan mengandung makna bahwa, seperti halnya individu, perusahaan memiliki tugas moral untuk berlaku jujur, mematuhi hukum, menjunjung integritas, dan tidak korup. tanggung jawab sosial perusahaan menekankan bahwa perusahaan harus mengembangkan praktik bisnis yang etis dan berkesinambungan (sustainable) secara hukum dan ekonomi.

Sebagian perusahaan bahkan menganggap bahwa mengkomunikasikan kegiatan atau program tanggung jawab sosial perusahaan sama pentingnya dengan kegiatan tanggung jawab sosial perusahaan itu sendiri. Dengan mengkomunikasikan tanggung jawab sosial perusahaannya, makin banyak masyarakat yang mengetahui investasi sosial perusahaan sehingga tingkat risiko perusahaan menghadapi gejolak sosial akan menurun. Jadi, melaporkan tanggung jawab sosial perusahaan kepada khalayak akan meningkatkan nilai social hedging perusahaan.

Gambar 1. Kerangka Pemikiran Penelitian ETIKA BISNIS

SIMPULAN EKONOMIS

Penjelasan Kerangka Pemikiran Penelitian dapat dijelaskan sebagai berikut: 1. PKBL PTPN VII

Program Kemitraan dan Bina Lingkungan12 (PKBL), merupakan kebijakan pemerintah kepada BUMN yang bertujuan menciptakan dan mendukung keberlanjutan perusahaan melalui harmonisasi kepentingan perusahaan, hubungan sosial kemasyarakat dan lingkungan. Strategi ini dilakukan dengan mengharmonisasikan aspek hukum dan ekonomi. Sebagai bentuk komitmen PTPN VII dalam meningkatkan kesejahteraan hidup masyarakat, PTPN VII telah melaksanakan PKBL yang diharapkan dapat meningkatkan kehidupan sosial masyarakat sekitar lingkungan perusahaan untuk menjadi lebih baik. Tanggung jawab sosial perusahaan yang dilakukan oleh PTPN VII melalui PKBL tidak terbatas hanya pada pengembangan dan peningkatan kualitas masyarakat pada umumnya, namun juga menyangkut tata kelola perusahaan yang baik (Good Corporate Governance). Kepedulian terhadap pelanggan, pengembangan Sumber Daya Manusia (SDM), serta memberikan dukungan dalam pengembangan komunitas dan lingkungan sosial.

2. Penjelasan PKBL PTPN VII Dalam Perspektif Hukum

Program Kemitraan dan Bina Lingkungan (PKBL), secara hukum memang dinyatakan memiliki tujuan pendirian yang bukan saja untuk mengejar keuntungan, melainkan juga “turut aktif memberikan bimbingan dan bantuan kepada pengusaha golongan ekonomi lemah, koperasi dan masyarakat”,

yang tercantum Peraturan Menteri Negara BUMN Nomor PER-05/MBU/2007

12

Hal ini membuat PTPN VII memiliki aktivitas di luar bisnis intinya, yaitu ”bisnis” untuk membimbing dan membantu mereka yang ditetapkan sebagai

sasaran program tersebut. Lebih lanjut, dalam Kep-236/MBU/2003 dinyatakan dengan jelas bahwa BUMN diwajibkan menjalankan Program Kemitraan dan Bina Lingkungan (PKBL) yang biayanya diperoleh dari penyisihan sebagian laba bersih perusahaan. Dalam Keputusan tersebut kembali ditekankan bahwa PKBL merupakan “tugas sosial” karena tugas

3. Penjelasan PKBL PTPN VII Dalam Perspektif Ekonomis

Sebagai bantuan ekonomis, Program Kemitraan sebagian besar berupa pinjaman kepada usaha kecil dan mikro tersebut, dan sebagian kecilnya berupa hibah. Dalam pandangan ekonomis pinjaman yang diberikan dalam PKBL merupakan bantuan yang menangani masalah kesejahteraan material. Pranata ekonomi produksi, akan diukur mengunakan pendekatan pengukuran produktivitas13 faktor tunggal yang menggambarkan perbandingan sumber daya (input) terhadap output yang dihasilkan. Dalam hal ini pengukuran produktivitas dana yang disalurkan pada PKBL PTPN VII adalah meliputi perbandingan laba usaha dan kontribusi dana ke PKBL sebesar 3 % dari laba bersih pemanfaatan unsur-unsur produktivitas tersebut harus melalui aturan yang berlaku agar tercapai suatu keseimbangan dan keadilan sosial.

13

III. METODE PENELITIAN

3.1 Tipe Penelitian

Penelitian ini merupakan tipe penelitian yang menggunakan metode deskriptif dengan pendekatan kualitatif. Agar penelitian yang dilakukan dapat menjawab permasalahan penelitian yang diajukan, sehingga penelitian dapat menggali data-data yang dibutuhkan sesuai dengan topik penelitian.

Menurut Merriam1 dalam Creswell (1994:145) menjelaskan adanya enam asumsi dalam desain penelitian kualitatif sebagai berikut :

1. Peneliti kualitatif lebih memperhatikan proses daripada outcomes.

2. Peneliti kualitatif lebih tertarik dengan arti ( meaning ),

3. Peneliti kualitatif adalah instrument primer untuk pengumpulan data dan analisa.

4. Penelitian kualitatif meliputi aktivitas lapangan ( fieldwork ).

5. Penelitian kualitatif bersifat deskriptif dan peneliti lebih tertarik dengan proses, arti dan pengertian.

6. Proses penelitian kualitatif adalah induktif dimana peneliti membangun abstraksi, konsep, hipotesa dan teori dari detil yang diperolehnya.

Selain itu, penelitian kualitatif mempunyai karakteristrik ( Creswell 1994:146) seperti yang dijelaskan oleh Morse (1991)

1. Konsepnya imatur karena kurangnya teori dan penelitian sebelumnya 2. Teori yang ada mungkin saja kurang akurat, atau bias

3. Ada kebutuhan untuk mengeksplorasi dan mendeskripsikan fenomena dan mengembangkan teori

4. Bentuk fenomena yang ada mungkin kurang sesuai dengan pengukuran kuantitatif.

Sugiyono (2005:59) menjelaskan bahwa terdapat dua hal utama yang mempengaruhi kualitas data hasil penelitian, yaitu,

1. Kualitas instrumen penelitian, yang terkait dengan validitas dan reliabilitas instrumen,

2. Kualitas pengumpulan data berkenaan ketepatan cara-cara yang digunakan untuk mengumpulkan data.

3.2 Fokus Penelitian

Fokus penelitian dalam pandangan penelitian kualitatif merupakan gejala dari suatu obyek bersifat holistic (menyeluruh, tidak dapat dipisah-pisahkan), oleh karena itu perlu ditetapkan suatu fokus penelitian dalam penelitian kualitatif yang merupakan batasan masalah.

Fokus penelitian yang akan dibahas dalam penelitian dibatasi padahal-hal berikut ini: 1. Penilaian perspektif hukum Program Kemitraan dan Bina Lingkungan

(PKBL) yang dilaksanakan oleh PTPN VII didasarkan pada Peraturan Menteri Negara BUMN Nomor PER-05/MBU/2007 dengan indikator penilaian sebagai berikut:

a. Obyek Peraturan

Penerapan Pasal 1 dari Peraturan Menteri Negara BUMN Nomor PER-05/MBU/2007 yaitu: Penerapan Peraturan dilaksanakan

b. Penggunaan Anggaran

Penerapan Pasal 9 dari Peraturan Menteri Negara BUMN Nomor PER-05/MBU/2007 yaitu: Penetapan dan Pengunaan dana PKBL c. Sasaran dan Tujuan PKBL

2. Penilaian perspektif ekonomis Program Kemitraan dan Bina Lingkungan (PKBL) yang dilaksanakan oleh PTPN VII berdasarkan atas data pelaksanaan Program Kemitraan dan Bina Lingkungan (PKBL) yang dilaksanakan oleh PTPN VII tahun 2008 dan tahun 2009. Dalam hal ini pengukuran produktivitas dana yang disalurkan pada PKBL PTPN VII adalah meliputi: a. Realisasi dana yang digunakan dalam PKBL dan kontribusi dana ke

PKBL.

b. Kontribusi dana dalam PKBL adalah sebesar 3 % dari laba bersih

dalam operasional perusahaan selama setahun.

3.3 Teknik Pengumpulan dan Analisa Data

Sugiyono (2005:62) menjelaskan bahwa teknik pengumpulan data merupakan langkah yang paling strategis dal am penelitian, karena tujuan utam a penelit ian adal ah mendapatkan data.

Pengumpulan data dapat dilakukan dalam berbagai setting, sumber, dan cara.

Dilihat dari sumber datanya, pengumpulan data dapat menggunakan sumber primer,

3.3.1 Teknik Observasi

Menurut Sugiyono, (2005:64) menyatakan bahwa:

"through observation, the researcher learn about behavior and the meaning attached to those behavior".

Pengertian tersebut menyatakan bahwa hal penting dalam observasi adalah merekam proses aktivitas, melihat dokumen pendukung, pihak-pihak yang terlibat dan waktu pelaksanaan.

Sedangkan Sanafiah Faisal (1990) mengklasifikasikan observasi menjadi 1. Observasi Partisipatif (participant observation)

2. Observasi terus terang atau tersamar (overt observation dan covert observation),

3. Observasi tak berstruktur (unstructured observation).

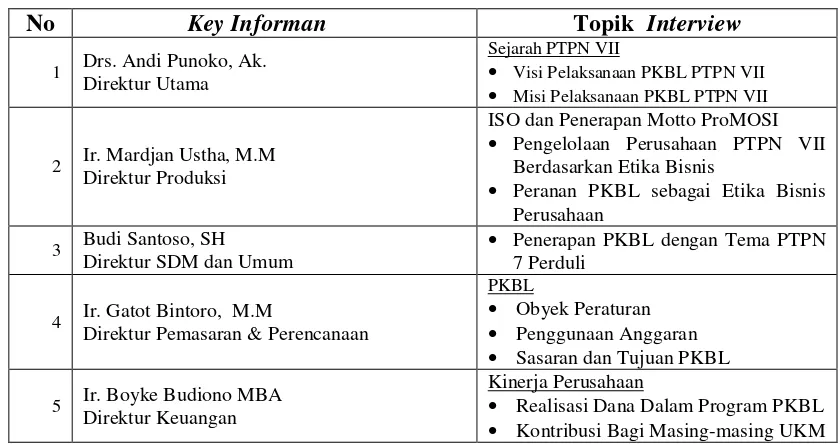

3.3.2 Teknik Interview

Interview2 merupakan teknik pengumpulan data dalam metode survey yang menggunakan pertanyaan secara lisan kepada subyek penelitian. Teknik ini dilakukan dikarenakan peneliti memerlukan komunikasi atau hubungan dengan key informan. Data hasil interview merupakan data yang dikumpulkan umumnya bersifat data tertentu yang komplek.

2

Menurut Sugiyono, (2005:72) mendefinisikan bahwa interview merupakan pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab sehingga dapat dikosntruksikan makna dalam su atu topik tertentu.

Sedangkan Sanapiah Faisal (1990), mengemukakan ada tujuh langkah dalam penggunaan interview untuk mengumpulkan dalam penelitian kualitatif, yaitu: 1. Menetapkan kepada siapa interview itu akan dilakukan

2. Menyiapkan pokok-pokok masalah yang akan menjadi pembicaraan 3. Mengawali atau membuka alur interview

4. Melangsungkan alur interview

5. Mengkonfirmasikan ikhtisar hasil interview

6. Menuliskan hasil interview ke dalam catatan lapangan

7. Mengidentifikasi tindak lanjut hasil interview yang diperoleh.

Tabel 2. Key Informan Penelitian dan Topik Interview

No Key Informan Topik Interview

1 Drs. Andi Punoko, Ak.

Direktur Utama

Sejarah PTPN VII

Visi Pelaksanaan PKBL PTPN VII

Misi Pelaksanaan PKBL PTPN VII

2 Ir. Mardjan Ustha, M.M

Direktur Produksi

ISO dan Penerapan Motto ProMOSI

Pengelolaan Perusahaan PTPN VII Berdasarkan Etika Bisnis

Peranan PKBL sebagai Etika Bisnis Perusahaan

3 Budi Santoso, SH

Direktur SDM dan Umum

Penerapan PKBL dengan Tema PTPN 7 Perduli

Realisasi Dana Dalam Program PKBL

3.3.3 Studi Dokumentasi dan Kepustakaan

Menurut Sugiyono3, (2005:82) metode kajian kepustakaan adalah penelitian yang datanya diambil terutama atau seluruhnya dari kepustakaan (buku, dokumen, artikel, laporan, koran, dan lain-lain sebagainya). Teknik pengumpulan data lainnya adalah melalui studi dokumentasi dan kepustakaan. Dokumen adalah catatan peristiwa yang sudah berlalu, yang bisa berupa tulisan, gambar, atau karya monumental seseorang.

Pada penelitian ini dilakukan pengumpulan data dan informasi tentang keadaan dan perkembangan kepariwisataan dan hal – hal yang terkait dengan lokus dan fokus penelitian, antara lain:

1. Data mengenai Profil PTPN VII.

2. Dasar hukum dalam perundang-undangan pelaksanaan PKBL

3. Hasil kajian atau penelitian mengenai PKBL, Etika Bisnis Perusahaan dalam perfektif hukum dan ekonomis (website, blogger dan jurnal).

Dalam memandu proses studi dokumentasi dan kepustakaan dilaksanakan agar penelitian yang dilakukan sesuai dengan tujuan penelitian ini, maka perlu disusun pedoman studi kepustakaan dan dokumentasi. Pedoman studi dokumentasi dan kepustakaan merupakan hal – hal utama dalam pencarian data-data yang dijadikan acuan oleh peneliti terhadap obyek penelitian. Dalam implementasi pedoman studi dokumentasi dan kepustakaan dapat dikembangkan lagi sesuai dengan situasi dan kondisi pada saat dilakukan penelitian.

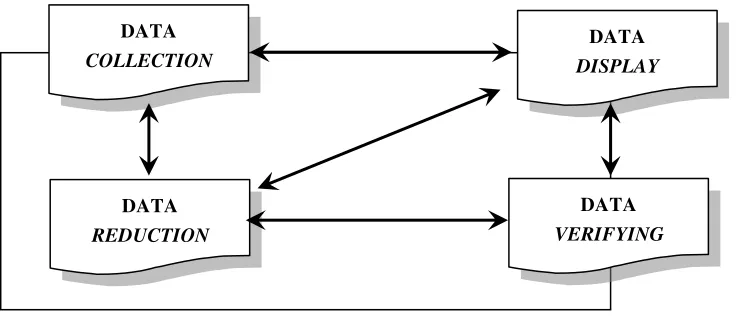

3.3.4 Analisis Data

Model pengolahan data yang digunakan dalam penelitian ini menggunakan Model

Interactive dari Miles and Huberman yaitu analisis data dilakukan pada saat pengumpulan data berlangsung, dan setelah selesai pengumpulan data dalam periode tertentu. Aktivitas dalam analisis data meliputi pengumpulan data, reduksi data, penyajian data dan verifikasi data seperti dilukiskan pada Gambar.2 dibawah ini.

Gambar 2. Model Interactive Miles and Huberman

Sumber: Sugiyono, (2005:88).

1. Data Collection (Pengumpulan Data)

Data dikumpulkan dengan berbagai teknik pengumpulan data (Triangulasi), yaitu merupakan penggabungan dari berbagai macam teknik pengumpulan data baik interview, observasi maupun dengan menggunakan angket.

DATA

COLLECTION

DATA

DISPLAY

DATA

VERIFYING DATA

2. Data Reduction (Reduksi Data)

Data yang diperoleh dari lapangan jumlahnya cukup banyak, untuk itu maka data perlu dicatat secara teliti dan rinci. Kemudian data dirangkum, dipilih hal-hal yang pokok, difokuskan pada hal-hal yang penting dan dicari tema serta polanya. Data yang telah direduksi akan memberikan gambaran yang lebih jelas dan mempermudah peneliti untuk melakukan pengumpulan data selanjutnya, dan mencari data berikutnya jika diperlukan. Dalam penelitian ini data-data yang tereduksi adalah data-data yang ada kaitannya dengan tujuan penelitian

3. Data Display (Penyajian Data)

Setelah data direduksi, maka langkah selanjutnya adalah menyajikan data. Display data dapat dalam bentuk tabel, grafik, chard dan sejenisnya. Melalui penyajian data dalam bentuk display, maka data dapat terorganisir, tersusun dalam pola hubungan, sehingga akan semakin mudah dipahami.

4. Verifying (Verifikasi)

62 6.1 Simpulan

Hasil penelitian terhadap Pelaksanaan Program Kemitraan dan Bina Lingkungan (PKBL) yang dilakukan oleh PTPN VII dapat disimpulkan bahwa:

1. Dari perfektif Ekonomis

a. Program Kemitraan dan Bina Lingkungan (PKBL) yang dilaksanakan PTPN VII didasari oleh tiga prinsip dasar konsep yang dikenal dengan istilah Triple Bottom Lines yang dikenal sebagai 3P (People, Profit, Planet) yaitu Kepedulian perusahaan yang menyisihkan sebagian keuntungannya (profit) bagi kepentingan pembangunan manusia

(people) dan lingkungan (planet) agar keberadaan perusahaan dapat tumbuh dan berkelanjutan.

71

c. Komitmen PTPN VII dalam menyelengarakan etika bisnis yang baik dalam pengelolaan perusahaan ditunjukan dengan berbagai cara yang meliputi:

i. Penerapan Motto ProMOSI (Produktivitas, Mutu, Organisasi, Service, dan Inovasi)

ii. Penerapan Manajemen Mutu ISO PTPN VII pada tahun 2008 dijadikan tahun SDM, yang dimulai dengan kegiatan pemetaan kompetensi seluruh pekerja, kemudian dilanjutkan dengan meningkatkan kualitas dan kemampuan SDM melalui penyelenggaraan pendidikan dan pelatihan terencana, serta menjalin kerjasama dengan berbagai lembaga dan institusi. d. Dalam kurun waktu 3 tahun sejak dikeluarkannya Peraturan Menteri

Negara BUMN Nomor PER-05/MBU/2007, mengenai Program Kemitraan dan Bina Lingkungan (PKBL), pembiayaan kemitraan dapat diserap ± 2,1 % pelaku UKM diwilayah kerja PTPN VII. Sangatlah wajar dikarena PTPN VII bukan merupakan lembaga pembiayaan non bank yang ditunjuk oleh pemerintah untuk mengurusi UKM namun lebih cenderung sebagai bentuk corporate social responsibility (CSR) perusahaan terhadap masyarakat.

a. Penerapan Pasal 1 dari Peraturan Menteri Negara BUMN Nomor PER-05/MBU/2007 yaitu: Penerapan Peraturan dilaksanakan telah dilaksanakan oleh PTPN VII sejak Peraturan Menteri Negara BUMN Nomor PER-05/MBU/2007 dikeluarkan tahun 2007

b. Penerapan Pasal 9 dari Peraturan Menteri Negara BUMN Nomor PER-05/MBU/2007 yaitu: Penetapan dan Pengunaan dana PKBL dilaksanakan oleh PTPN VII dengan baik.

c. Penerapan Pasal 11 dari Peraturan Menteri Negara BUMN Nomor PER-05/MBU/2007 yaitu: Dana kemitraan diberikan kepada:

Hal ini menandakan bahwa dalam PKBL PTPN VII lebih berfokus kepada UKM Menengah dibandingan dengan UKM Mikro

6.2 Saran-saran

Berikut ini merupakan sumbangan saran penulis yang disampaikan kepada pihak PTPN VII .

1. PTPN VII selaku BUMN yang melaksanakan program pemerintah melalui PKBL perlu meningkatkan promosi dalam rangka membangun Brand Image

Perusahaaan salah satu cara yang mudah dengan cara menginformasikan PKBL dalam internet sehingga masyarakat luas bisa mengaksesnya.

ANALYSIS IMPLEMENTATION OF PARTNERSHIP PROGRAM AND ENVIRONMENTAL DEVELOPMENT PT. PERKEBUNAN NUSANTARA

VII (PTPN VII PERSERO) IN PERSPECTIVE OF CORPORATE BUSINESS ETHICS

By: Seno Aji

Partnership Program and Community Development (PKBL) PTPN VII is based on the Regulation of the Minister of State Enterprises No.PER-05/MBU/2007. Implementation of Article 1 of the Regulation of the Minister of State Enterprises Number PER-05/MBU/2007 namely: Implementation Regulations have been implemented by PTPN VII since the Regulation of the Minister of State Enterprises Number PER-05/MBU/2007 be taken out in 2007. Application of Article 9 of the Regulation of the Minister of State Enterprises Number PER-05/MBU/2007 namely: Determination and Use of PKBL fund held by PTPN VII with the amount of Contribution Funds Into Business Partnership PKBL targets in 2008 for 3% of Net Profit of Rp.7.578 million While the realization of Rp.5.274 Million Greater than 2%, at Rp.5.052 million (Rp.5.274 million - Rp.5052 Million = Rp.222 Million). Target Fund Contributions to Business Partnership PKBL in 2009 is 3% of Net Profit of indicates that business partnership PKBL PTPN VII in more concentrated to Medium UMKM compared to Micro UMKM. PTPN VII as a form of commitment in improving the welfare of society, PTPN VII has been implementing various programs are expected to improve the social life of communities surrounding environment to become a better company.

V. HASIL PENELITIAN DAN PEMBAHASAN

5.1 Pelaksanaan PKBL PTPN VII

Kemitraan adalah pemberian kredit modal kerja yang diberikan oleh PTPN VII kepada usaha mikro, kecil dan koperasi yang memiliki usaha produktif yang layak

(feasible), namun belum bankable, dimana UKM yang bersangkutan tidak sedang memperoleh pinjaman bank (BI Cheking). Dengan agunan pokok proyek yang dibiayai (layak/hasil usaha mampu untuk membayar pokok pinjaman dan bunga sampai lunas).

Kemitraan PKBL PTPN VII memiliki beberapa manfaat dapat diperoleh bagi UKM yaitu:

1. Peningkatan potensi kegiatan usaha

2. Usaha dengan kemungkinan berhasil tinggi 3. Peningkatan efisiensi pemasaran produk

5.1.1 Proses dan Persyaratan Kemitraan PKBL PTPN VII

Dalam perkembangannya pemerintah melalui PP No. 51/1981 membentuk Perum PKK, kemudian melalui PP Nomor 95/2000 Perum PKK lalu dirubah menjadi Perum Sarana. Kementrian Koperasi dan UKM terus mendorong terbentuknya LPK daerah dengan mengeluarkan keputusan bersama Menteri Dalam Negeri dan Otonomi Daerah No. 04/Kep/M/V/2001 dan No. 518-162/2001 tanggal 29 Mei 2001 tentang pembentukan Lembaga Penjamin Kredit bagi Koperasi, Lembaga Keuangan Mikro Non Bank dan UKM di daerah.

Selain yang disebutkan diatas, terdapat banyak LKBN yang ada baik dikembangkan pemerintah, swasta/LSM maupun BUMN seperti: pola kemitraan. Tentunya keberadaan PTPN VII melalui PKBL diharapkan mampu mengatasi masalah pembiayaan UKM yang tidak memiliki agunan.

Pola kemitraan yang dikembangkan oleh PTPN VII yang melibatkan antara pemerintah dan Perguruan Tinggi dalam membuat mekanisme pemberdayaan UKM dalam mengembangkan model pembiayaan UKM yang mudah diakses pelaku usaha di lapangan. Dalam pengembangan model yang perlu ditekankan adalah aspek dari kepastian hukum dan menawarkan keuntungan tertentu dari beberapa aspek bagi pelaku usaha yaitu:

2. Menyediakan basis yang seragam untuk penyelenggaraan dan memastikan bahwa status atau kebutuhan lokal akan mendorong kearah pemenuhan dengan standar mutu nasional.

3. Campuran dari standar mutu, standar prestasi dan kebutuhan teknologi yang digunakan UKM.

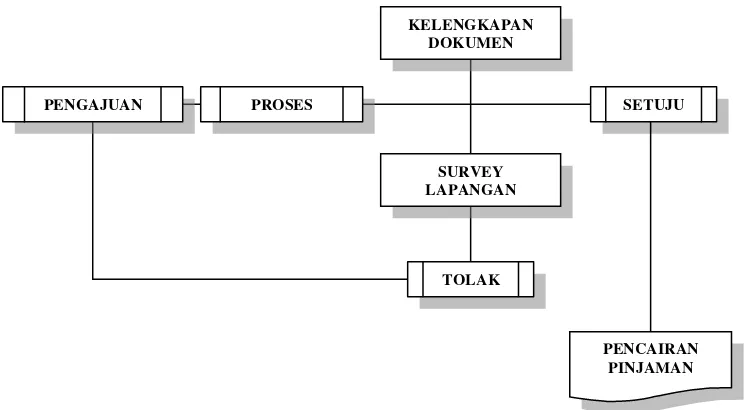

Gambar. 4 Alur Proses Pengajuan Program Kemitraan

1. Permohonan kredit diajukan oleh calon debitur kepada PTPN VII Kantor Pusat Direksi (Kandir)

2. Permohonan pinjaman dilampiri dengan dokumen pendukung yang diperlukan, antara lain :

a. Copy Legalitas & perijinan

b. Data usaha & dokumen untuk keperluan analisa kebutuhan kredit. 3. Kewajiban debitur yang mengajukan permohonan kemitraan PKBL PTPN

a. Menyampaikan data legalitas, perijinan, data usaha yang diperlukan untuk analisa

b. Menggunakan kredit sesuai ketentuan dalam perjanjian kredit c. Mengangsur pokok pinjaman dan membayar bunga plus kewajiban

lain

d. Menyampaikan laporan data kepada PTPN VII secara periodik sesuai ketentuan dalam perjanjian kredit

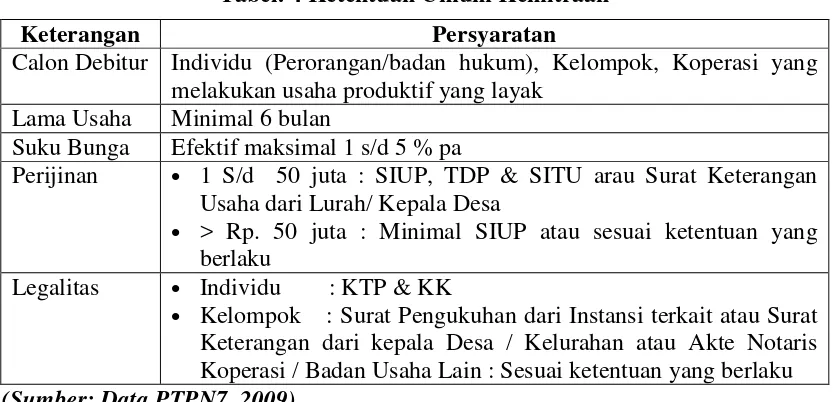

Tabel. 4 Ketentuan Umum Kemitraan

Keterangan Persyaratan

Calon Debitur Individu (Perorangan/badan hukum), Kelompok, Koperasi yang melakukan usaha produktif yang layak

Lama Usaha Minimal 6 bulan

Suku Bunga Efektif maksimal 1 s/d 5 % pa

Kelompok : Surat Pengukuhan dari Instansi terkait atau Surat Keterangan dari kepala Desa / Kelurahan atau Akte Notaris Koperasi / Badan Usaha Lain : Sesuai ketentuan yang berlaku

(Sumber: Data PTPN7, 2009)

5.1.2 Kelebihan Kemitraan PKBL Dibandingkan Dengan KUR Bank

Tabel. 5 Kekuatan dan Kelemahan Model Pembiyaan

PEMBERI PROGRAM KEKUATAN KELEMAHAN

PTPN VII (PKBL) Bunga Pinjaman Terjangkau Mengantri/Sulit Mendapatkan Pinjaman Kecil

BANK (KUR) Pinjaman Besar Prosedur Sulit Suku Bunga Tinggi

(Sumber: Data PTPN7, 2009 )

Alasan utama yang mendasar yang dikemukakan oleh pelaku UKM kenapa mereka tidak meminjam melalui Program KUR yang dikeluarkan oleh perbankan sebagai mana dijelaskan melalui hasil penelitian studi literature yang dijabarkan pada table dibawah ini.

Tabel. 6 Alasan Pelaku UKM Tidak Mengajukan Pembiayaan Melalui Program KUR

(Sumber: Data PTPN7, 2009 Data diolah)

Menurut Gatot Bintoro, selaku Direktur Pemasaran dan Perencanaan PTPN VII, permasalahan modal tersebut timbul karena tidak adanya titik temu P e l a k u UKM sebagai debitor dan pihak kreditor. Di sisi debitor, karateristik dari sebagian besar Pelaku UKM di Indonesia antara lain adalah masih belum menjalankan bisnisnya dengan prinsip-prinsip manajemen modern, tidak dan belum memiliki badan usaha resmi, serta keterbatasan aset yang dimiliki.

P a d a kreditor, pemodal atau lembaga pembiayaan untuk melindungi resiko kredit, menuntut adanya kegiatan bisnis yang dijalankan dengan prinsip-prinsip manajemen modern, ijin usaha resmi serta adanya jaminan (collateral). Lembaga perbankan sebagai salah satu sumber modal secara optimal masih belum dapat membantu permasalahan yang dihadapi UKM.

Dari1 hasil penelitian mengenai profil Pelaku UKM di Indonesia yang dilakukan oleh Biro Kredit Bank Indonesia (BI) yang dilakukan pada tahun 2005, diketahui beberapa kondisi perkreditan yang kurang menguntungkan bagi Usaha Kecil adalah sebagai berikut :

1. Dalam perhitungan suku bunga oleh bank umum, semakin tinggi skala usaha, maka risk premium kredit semakin kecil, yaitu :

a. Risk premium untuk kredit usaha mikro sebesar 3,1% b. Risk premium untuk kredit usaha kecil sebesar 2,6% c. Risk premium untuk kredit usaha menengah sebesar 1,8%.

1

2. Sebaliknya dari sisi margin, secara rata-rata bank umum menyatakan semakin tinggi skala usaha, margin yang diperoleh semakin kecil, yaitu : a. Rata-rata margin untuk kredit usaha mikro sebesar 5,9% b. Rata-rata margin untuk kredit usaha kecil sebesar 4,7% c. Rata-rata margin untuk kredit usaha menengah sebesar 4%.

Besarnya risk premium tersebut sangat kontradiktif apabila dibandingkan dengan default risk dari kredit untuk usaha kecil dan mikro. Default Risk dan Penjaminan Kredit UKM, rata-rata default risk kredit UKM yang diberikan oleh Bank Umum kepada UKM tahun 2002 dan 2003 relatif kecil, yaitu:

1. Default Risk Kredit Mikro adalah sebesar 0,77%

2. Default Risk Kredit Kecil dengan plafond s.d Rp 100 juta adalah sebesar 0,67%

3. Default Risk Kredit Kecil dengan plafond antara Rp 100 juta s.d Rp 500 juta adalah sebesar 0,65%

sia Muslimin, Nasution, perbankan tidak kondusif dalam membangun usaha kecil karena kredit yang

Dalam Pelaksanaannya kendala di Lapangan yang sering ditemui dalam pelaksanaan pemberian kredit kemitraan PKBL PTPN VII sering dijumpai:

1. Persepsi pemahaman yang salah dari masyarakat terhadap Kemitraan PKBL PTPN VII, dianggap dana dari pemerintah dan dijamin oleh pemerintah bukan merupakan kredit dari PTPN VII. Hal ini mempengaruhi tingkat pengembalian (angsuran) dan kualitas kemitraan PKBL PTPN VII

2. Adanya pemahaman dan anggapan sebagian masyarakat bahwa kemitraan PKBL PTPN VII merupakan kredit tanpa agunan atau bahkan bantuan atau hibah

3. Adanya anggapan kemitraan PKBL PTPN VII merupakan kredit masal sehingga banyak dimanfaatkan oleh pihak tertentu.

Program pemberdayaan para pelaku UKM yang dilakukan oleh PTPN VII melalui PKBL merupakan salah satu kegiatan pembangunan daerah yang sedang dikembangkan oleh pemerintah, yang didasari oleh besarnya potensi UKM yang belum dimanfaatkan secara optimal.

Keinginan dan kebutuhan para pelaku UKM terhadap PKBL PTPN VII selanjutnya dapat diarahkan kepada

1. Mengidentifikasi bentuk-bentuk kebijakan dari kelembagaan ekonomi formal dan non formal

Hasil interview terhadap pelaksanaan Program Kemitraan dan Bina Lingkungan (PKBL) PTPN VII menunjukkan bahwa:

1. Masih terdapat perbedaan kebutuhan antara pemanfaat dan pembuat kebijakan program berupa:

a. Prosedur pengurusan b. Besarnya dana pinjaman c. Pelaksanaan dilapangan.

2. Program pemberdayaan pelaku UKM belum menyentuh langsung ke pola kegiatan yang terkait dengan hubungan kerjasama, sehingga ada kecenderungan akan menyulitkan dalam pengembalian pinjaman.

3. Kecenderungan para pelaku UKM untuk mengikuti kemitraan PKBL PTPN VII karena:

a. Cepat dan mudah b. Tanpa potongan

c. Tanpa prosedur administrasi

d. Dapat dilanjutkan selama agunan masih sesuai taksiran.

4. Kemitraan sebagai salah satu model untuk pemberdayaan ekonomi pelaku UKM pada dasarnya telah sesuai, namun masih lemah dalam pembinaan lanjutan yaitu pasca pemberian dana dan monitoring yang berkelanjutan. 5. Pembentukan semacam lembaga pengelola, sebagai penyalur dana ke

6. Model pengembangan program akan lebih efektif bila melibatkan pihak ketiga sebagai assesor (penilai kelayakan)

7. Untuk menunjang konsep model tersebut peran Perguruan Tinggi sebagai fasilitator pengembangan SDM dan LSM selaku pengawas harus dimasukkan dalam sistem.

8. Model pengembangan program akan lebih efektif bila melibatkan kelompok-kelompok usaha yang trerbabung dalam usaha bersama atau pemilik akses sumber daya ekonomi sebagai mitra dengan memanfaatkan bantuan pemerintah dalam bentuk program kebijakan.

9. Manfaat yang akan diperoleh dari konsep model yang ditawarkan adalah terjadi hubungan yang sinergis antara PTPN VII, pelaku UKM dan pemerintah sehingga memberikan keuntungan bukan hanya dari segi ekonomi tapi akan meningkat posisi tawar para pelaku UKM.

5.2 PKBL PTPN VII Dalam Perspektif Etika Bisnis Terhadap Hukum

Berikut merupakan pelaksanan Program Kemitraan dan Bina Lingkungan (PKBL) PTPN VII didasarkan kepada Peraturan Menteri Negara BUMN No.PER-05/MBU/2007

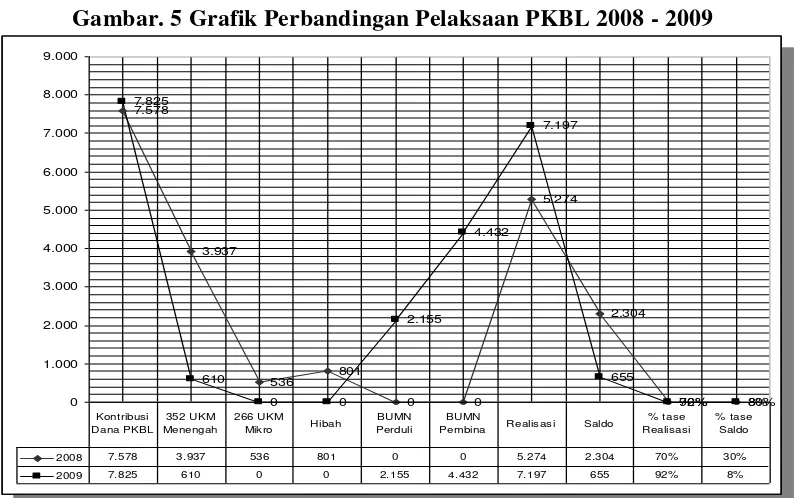

2. Penerapan Pasal 9 dari Peraturan Menteri Negara BUMN Nomor PER-05/MBU/2007 yaitu: Penetapan dan Pengunaan dana PKBL dilaksanakan oleh PTPN VII dengan besaran:

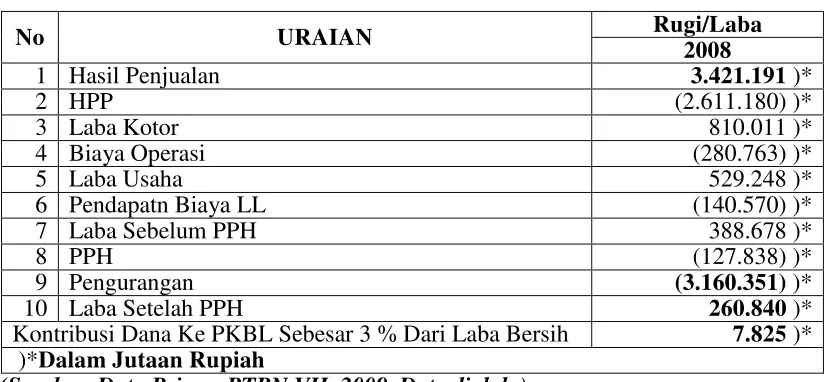

a. Target Kontribusi Dana Ke PKBL 2008 Sebesar 3 % Dari Laba Bersih Rp. 7.578 Juta sedangkan realisasi Rp. 5.274 Juta lebih besar dari 2 % yaitu sebesar Rp. 5.052 Juta (Rp. 5.274 Juta - Rp. 5.052 Juta = Rp. 222 Juta).

b. Target Kontribusi Dana Ke PKBL 2009 Sebesar 3 % Dari Laba Bersih Rp. 7.875 Juta sedangkan realisasi Rp. 7.192 Juta lebih besar dari 2 % yaitu sebesar Rp. 5.217 Juta (Rp. 7.192 Juta - Rp. 5.217 Juta = Rp. 1.975 Juta)

3. Penerapan Pasal 11 dari Peraturan Menteri Negara BUMN Nomor PER-05/MBU/2007 yaitu: Dana kemitraan diberikan kepada:

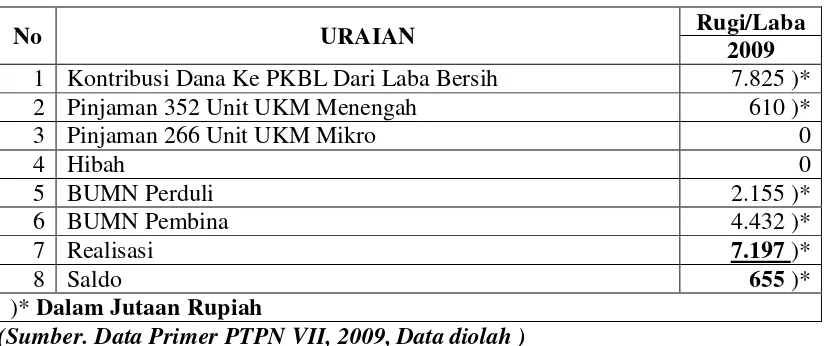

a. Tahun 2008 diberikan kepada :

Pinjaman 352 Unit UKM Menengah Rp. 3.937 Pinjaman 266 Unit UKM Mikro Rp. 536

Hibah Rp. 801

b. Tahun 2009 diberikan kepada 2008:

Pinjaman 352 Unit UKM Menengah Rp. 610 Pinjaman 266 Unit UKM Mikro 0

Hibah 0

4.3 PKBL PTPN VII Dalam Perspektif Etika Bisnis Terhadap Ekonomi

Sebagai bentuk komitmen PTPN VII dalam meningkatkan kesejahteraan hidup masyarakat, PTPN VII telah melaksanakan berbagai progam yang diharapkan dapat meningkatkan kehidupan masyarakat sekitar lingkungan perusahaan untuk menjadi lebih baik. PKBL adalah bukan hanya sekedar kegiatan amal, di mana PKBL mengharuskan suatu perusahaan dalam pengambilan keputusannya agar dengan sungguh-sungguh memperhitungkan akibat terhadap seluruh pemangku kepentingan (stakeholder) perusahaan. Lokasi usaha PTPN VII yang berada ditengah-tengah kehidupan masyarakat, maka keberadaannya sangat diperlukan sebagai Agent of Development dalam rangka memberikan dan meningkatkan kesejahteraan bagi masyarakat sekitar, baik secara langsung maupun tidak langsung.

Berikut merupakan data kontibusi dana dan realisasi penyaluran dana PKBL PTPN VII untuk periode tahun 2008

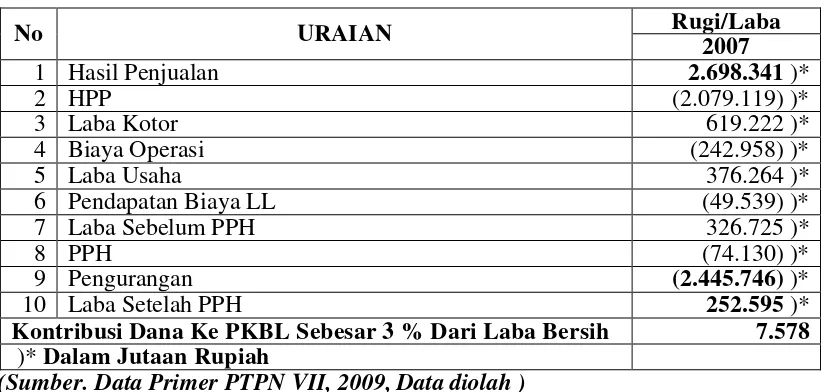

Tabel. 7 Kontribusi Dana PKBL PTPN VII Per 31 Desember 2007

No URAIAN Rugi/Laba

Kontribusi Dana Ke PKBL Sebesar 3 % Dari Laba Bersih 7.578 )* Dalam Jutaan Rupiah