THE INFLUENCE OF REGIONAL ORIGINAL INCOME AND

GENERAL ALLOCATION FUND TOWARDS CAPITAL

EXPENDITURE SUMEDANG DISTRICT

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang

Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh :

NAMA : KARNA YUDA DESVIANA

NIM : 21107121

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

Penelitian ini dilakukan di Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah di Kabupaten Sumedang. Tujuan penelitian ini adalah untuk mengetahui besarnya pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Belanja Modal pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah di Kabupaten Sumedang baik secara simultan maupun parsial. Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif dengan pendekatan kuantitatif.

Populasi yang digunakan dalam penelitian ini yaitu laporan realisasi anggaran dari tahun 2001-2010. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dengan jumlah data sebanyak 10 tahun. Metode statistic yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu dengan menggunakan program SPSS 15.0.

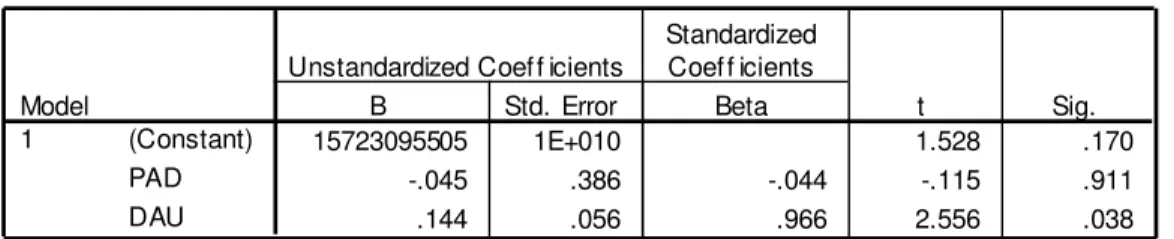

Hasil penelitian ini menunjukan secara parsial bahwa Pendapatan Asli Daerah (PAD) berpengaruh signifikan terhadap Belanja Modal. Sedangkan Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap Belanja Modal. Selain itu secara simultan baik Pendapatan Asli Daerah (PAD) maupun Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap Belanja Modal.

v

The research was conducted in the Department of Revenue Finance and Asset Management Areas in the District of Sumedang. The purpose of this study was to determine the magnitude of the influence of Revenue and General Allocation Fund to the Capital Expenditure on Revenue Department of Finance and Asset Management Areas in the District of Sumedang either simultaneously or partial.

The method used in this research is descriptive analysis method with quantitative approach. The population used in this research that the budget realization reports from the year 2001-2010. Sample selection is done by using purposive sampling method with the amount of data as much as 10 years. Statistical method used is multiple linear regression to test the classic assumption in advance using the program SPS 15.0.

These results indicate that partial revenue (PAD) have a significant effect on Capital Expenditures. While the General Allocation Fund (DAU) have a significant effect on Capital Expenditures. Additionally simultaneously both revenue (PAD) and the General Allocation Fund (DAU) Capital Expenditures significant effect.

Assalamu’alaikum Wr.Wb.

Syukur Alhamdulillah penulis panjatkan ke hadirat Illahi Robbi, karena atas

ridho dan izin-Nya penulis dapat menyelesaikan penyusunan skripsi dengan judul:

“Peranan Optimalisasi Pendapatan Asli Daerah Dan Dana Alokasi Umum

Terhadap Belanja Modal Di Kabupaten Sumedang”.

Selama menyusun laporan ini, penulis banyak mendapat bantuan dan

bimbingan dari berbagai pihak baik moril maupun materil. Untuk itu penulis hanya

dapat menyampaikan ucapan terima kasih yang sebesar-besarnya kepada yang

terhormat:

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc. selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., S.E., M.Si. selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, S.E., M.Si., selaku Ketua Program Studi Akuntansi pada

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti , S.E., M.Si., Selaku pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan, dan memberikan

7. A Dedi selaku pembimbing dikantor Dinas Dinas Penapatan, Pengelolaan

Keuangan Dan Aset Daerah Kabupaten Sumedang.

8. Ibundaku tercinta yang tak pernah bosan memberikan dorongan semangat dan

limpahan kasih sayangnya selama ini.

9. Putra, Dede, Rama, Reggy, Apih dan Mimihku, orang yang selama ini selalu

menjadi inspirasi aku dan juga teman-teman Ak-3 2007 yang tidak dapat

dituliskan satu per satu.

10. Teman dan senior di Program Studi Akuntansi yang telah banyak berbagi

pengalaman.

Penulis menyadari sepenuhnya, bahwa dalam penyusunan skripsi ini masih

banyak kekurangan dan jauh dari sempurna. Hal ini disebabkan oleh keterbatasan

pengetahuan dan kemampuan penulis. Oleh karena itu, kritik dan saran yang

konstruktif akan senantiasa diterima penulis sebagai masukan yang berarti. Sehingga

dalam penyusunan karya tulis lainnya penulis dapat menyusun dengan lebih baik.

Akhir kata penulis berharap semoga laporan skripsi ini dapat bermanfaat dan

menjadi pendorong untuk lebih maju serta semangat berbuat yang terbaik untuk diri

sendiri dan orang lain.

Terima kasih.

1.1 Latar Belakang Penelitian

Kebijakan desentralisasi fiskal Indonesia mulai diberlakukan secara efektif

per Januari tahun 2001. Kebijakan tersebut tertuang dalam UU No. 22 Tahun

1999 tentang pemerintahan daerah dan UU No. 25 tahun 1999 tentang

perimbangan keuangan antara Pemerintah Pusat dan Daerah. UU ini dalam

perkembangannya diperbarui dengan dikeluarkannya UU No. 32 tahun 2004 dan

UU No. 33 Tahun 2004.

Era reformasi saat ini memberikan peluang bagi perubahan paradigma

pembangunan nasional dari paradigma pertumbuhan menuju paradigma

pemerataan pembangunan secara lebih adil dan berimbang. Perubahan paradigm

ini antara lain diwujudkan melalui kebijakan otonomi daerah dan perimbangan

keuangan pusat dan daerah yang diatur dalam satu paket undang-undang yaitu

Undang-undang No. 22/1999 tentang Pemerintahan Daerah menjelaskan tentang

Undang-Undang No. 25/1999 tentang Perimbangan Keuangan Pemerintah Pusat

dan Pemerintah Daerah menyediakan dasar hukum tentang desentralisasi fiskal,

menjelaskan pembagian baru mengenai sumber pemasukan dan transfer antar

pemerintah.

Selanjutnya pada tanggal 15 Oktober 2004 dengan persetujuan bersama

Memutuskan: bahwa Undang-Undang Nomor 22 Tahun 1999 tentang

Pemerintahan Daerah tidak sesuai dengan perkembangan keadaan,

ketatanegaraan, dan tuntutan penyelenggaraan otonomi daerah sehingga perlu

direvisi dan terbitlah Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan

Daerah sedangkan Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah direvisi menjadi Undang-Undang

No. 33 Tahun 2004(UU. RI, No.32 dan 33, 2004).

Tujuan otonomi daerah adalah lebih meningkatkan kesejahteraan dan

pelayanan kepada masyarakat, pengembangan kehidupan demokrasi, keadilan,

pemerataan dan pemeliharaan hubungan yang serasi antara pusat dan daerah serta

antar daerah. Dalam UU No. 22 Tahun 1999 dan No. 25 Tahun 1999 yang menjadi

landasan otonomi tersebut dijelaskan lebih jauh bagaimana pengaplikasian hal-hal

tersebut melalui beberapa Peraturan Pemerintah (PP), yang kemudian dipandu dengan

Kepmendagri No. 29 Tahun 2002, yang sekarang sudah diganti dengan Peraturan

Mentri Dalam negeri No. 13 Tahun 2006.

Akan tetapi pelaksanaan otonomi daerah ini dapat menimbulkan masalah

baru bagi pemerintah pusat terkait dengan adanya perbedaan persiapan daerah.

Adi (2006) menunjukkan paling tidak terdapat dua hal penting yang menyebabkan

perbedaan ini, yaitu pertama adanya perbedaan kapasitas fiskal antar daerah dan

kedua adanya perbedaan kemampuan manajerial dalam pengelolaan berbagai

sumber daya yang dimiliki oleh daerah, baik itu sumber daya alam, sumber daya

Belanja modal sebagai bentuk perubahan yang cukup fundamental di

dalam Anggaran Pendapatan dan Belanja Daerah (APBD) telah mulai dilakukan

pasca reformasi dengan didasarkan pada peraturan-peraturan mengenai otonomi

daerah terutama UU No 22/1999, UU No 25/1999, PP No 105/2000, dan PP No

108/2000 (Halim, 2002:18). Sebelumnya di dalam APBD, pengalokasian untuk

jenis belanja berupa investasi, diklasifikasikan ke dalam belanja pembangunan.

Layaknya belanja pembangunan, belanja modal dilakukan oleh Pemerintah

Daerah (Pemda) untuk pengadaan asset daerah sebagai investasi, dalam rangka

membiayai pelaksanaan otonomi daerah yang pada akhirnya bertujuan untuk

meningkatkan kesejahteraan masyarakat.

Armayani (dalam Halim, 2004:237) menyatakan bahwa peran pemerintah

di dalam pembangunan adalah sebagai katalisator dan fasilitator, karena pihak

pemerintahlah yang lebih mengetahui sasaran tujuan pembangunan yang akan

dicapai. Sebagai pihak katalisator dan fasilitator maka pemerintah daerah

memerlukan sarana dan fasilitas pendukung yang direalisasikan melalui belanja

modal guna meningkatkan pelayanan publik.

Alokasi belanja modal harus disesuaikan dengan kebutuhan daerah akan

sarana dan prasarana baik untuk kelancaran tugas pemerintahan maupun untuk

fasilitas publik (Halim dan Abdullah, 2006:19). Menurut Halim (2002:72), dengan

melakukan belanja modal akan menimbulkan konsekuensi berupa penambahan

biaya yang bersifat rutin seperti biaya pemeliharaan. Akan tetapi berdasarkan hasil

audit BPK Pemda lebih banyak mengalokasikan belanjanya pada sektor-sektor

kurang produktif dibandingkan untuk meningkatkan pelayanan publik, sebab dari

100% belanja daerah rata-rata hanya 21,69% yang digunakan untuk belanja modal

dalam rangka pengadaan asset untuk investasi dalam rangka meningkatkan

pelayan publik.

Berkaitan dengan pelayanan publik, alokasi belanja modal merupakan hal

yang sangat penting untuk diperhatikan karena akan meningkatkan produktivitas

perekonomian daerah. Semakin banyak belanja modal maka semakin tinggi pula

produktivitas perekonomian karena belanja modal berupa infrastruktur jelas

berdampak pada pertumbuhan ekonomi dan penciptaan lapangan kerja (Media

Indonesia, 2008). Senada dengan hal tersebut Hariyanto dan Hari Adi (2006)

menjelaskan bahwa tersedianya infrastruktur yang baik diharapkan dapat

menciptakan efisiensi dan efektifitas di berbagai sektor, produktifitas masyarakat

diharapkan semakin tinggi dan pada gilirannya terjadi peningkatan pertumbuhan

ekonomi.

Dalam konteks pengelolaan keuangan daerah, belanja modal sangat berkaitan

dengan perencanaan keuangan jangka panjang, terutama pembiayaan untuk

pemeliharaan aset tetap yang dihasilkan dari belanja modal tersebut. Konsep

multi-term expenditure framework (MTEF) menyatakan bahwa kebijakan belanja modal

harus memperhatikan kemanfaatan (usefulness) dan kemampuan keuangan

pemerintah daerah (budget capability) dalam pengelolaan aset tersebut dalam jangka

panjang (Allen dan Tommasi, 2001).

Akan tetapi dengan melihat fenomena umum yang terjadi, sepertinya

alokasi belanja modal belum sepenuhnya dapat terlaksana bagi pemenuhan

masih belum terorientasi pada publik. Salah satunya disebabkan oleh pengelolaan

belanja yang terbentur dengan kepentingan golongan semata. Keefer dan Khemani

(dalam Halim dan Abdullah, 2006:18) menyatakan bahwa adanya kepentingan

politik dari lembaga legislatif yang terlibat dalam proses penyusunan anggaran

menyebabkan alokasi belanja modal terdistorsi dan sering tidak efektif dalam

memecahkan masalah di masyarakat. Padahal menurut Pasal 66 UU No. 33 Tahun

2004 menyatakan bahwa: “Keuangan daerah dikelola secara tertib, taat pada

peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan

bertanggung jawab dengan memperhatikan keadilan, kepatuhan, dan manfaat

untuk masyarakat”. UU tersebut mengisyaratkan kepada Pemda untuk mengelola

keuangan daerah terutama belanja modal secara efektif, efisien, dan ekonomis

dengan tujuan akhir untuk meningkatkan pelayanan masyarakat. Pernyataan ini

sesuai dengan konsep multi-term expenditure framework (MTEF) yang

disampaikan oleh Allen dan Tommasi (dalam Halim dan Abdullah, 2006:18) yang

menyatakan bahwa kebijakan belanja modal harus memperhatikan kemanfaatan

(usefulness) dan kemampuan keuangan pemerintah daerah (budget capability)

dalam pengelolaan asset tersebut dalam jangka panjang. Hal ini berarti bahwa

dalam pengelolaan asset terkait dengan belanja pemeliharaan, dan sumber

Tabel 1.1

Anggaran Belanja Modal dan Realisasi Belanja Modal DPPKAD Kabupaten Sumedang

Tahun 2001 sampai Tahun 2010

Tahun Anggaran Belanja Modal Realisasi Belanja Modal

2001 Rp 33,872,147,280.61 Rp 32,968,334,852.67

Adapun fenomena khusus yang terjadi di DPPKAD dapat dilihat dari tabel

diatas dapat dilihat bahwa anggaran belanja modal dengan realisasi belanja modal

dari tahun 2001-2010 tidak sama jumlahnya. Dimana jumlah realisasinya lebih

kecil apabila dibandingkan dengan anggarannya. Hal ini tidak sesuai dengan PP

No. 24 Tahun 2005 menyebutkan bahwa laporan realisasi anggaran menyediakan

informasi yang berguna dalam memperediksi sumber daya ekonomi yang akan

diterima untuk mendanai kegiatan pemerintah pusat dan daerah dalam periode

mendatang dengan cara menyajikan laporan secara komparatif. Laporan realisasi

anggaran dapat menyediakan informasi kepada para pengguna laporan tentang

indikasi perolehan dan penggunaan sumber daya ekonomi, yaitu telah

dilaksanakan sesuai dengan anggarannya (APBN/APBD). Dapat dilihat bahwa

realisasi harus sesuai dengan anggarannya, sedangkan dari tabel diatas antara

Dengan adanya otonomi daerah ini berarti Pemerintah Daerah dituntut

untuk lebih mandiri, tak terkecuali juga mandiri dalam masalah financial. Meski

begitu Pemerintah Pusat tetap memberi dana bantuan yang berupa Dana Alokasi

Umum (DAU) yang di transfer ke Pemerintah Daerah. Dalam praktiknya, transfer

dari Pemerintah Pusat merupakan sumber pendanaan utama Pemerintah Daerah

untuk membiayai operasional daerah, yang oleh Pemerintah Daerah ”dilaporkan”

di perhitungan anggaran. Tujuan dari transfer ini adalah untuk mengurangi

kesenjangan fiskal antar pemerintah dan menjamin tercapainya standar pelayanan

publik minimum di seluruh negeri (Maemunah, 2006).

Pemberian dana perimbangan ditujukan untuk mengurangi adanya

disparitas fiskal vertikal (antara pemerintah pusat dengan pemerintah daerah) dan

juga untuk membantu daerah dalam membiayai kewenangannya. Dalam beberapa

tahun berjalan, proporsi DAU terhadap penerimaan daerah masih yang tertinggi

dibanding dengan penerimaan daerah yang lain, termasuk Pendapatan Asli Daerah

(Adi, 2006). Hal ini menunjukkan masih tingginya ketergantungan pemerintah

daerah terhadap pasokan dana dari pemerintah pusat. DAU merupakan dana hibah

murni (grants) yang kewenangan penggunaannya diserahkan kepada pemerintah

daerah penerima, sehingga dapat disimpulkan bahwa DAU merupakan sarana

untuk mengatasi ketimpangan fiskal antar daerah dan disisi lain merupakan

sumber pembiayaan daerah. Hal ini berarti pemberian DAU lebih di prioritaskan

kepada daerah yang mempunyai kapasitas fiskal rendah.

Dengan adanya otonomi daerah ini berarti Pemerintah Daerah dituntut

begitu Pemerintah Pusat tetap memberi dana bantuan yang berupa Dana Alokasi

Umum (DAU) yang di transfer ke Pemerintah Daerah. Dalam praktiknya, transfer

dari Pemerintah Pusat merupakan sumber pendanaan utama Pemerintah Daerah

untuk membiayai operasional daerah, yang oleh Pemerintah Daerah ”dilaporkan”

di perhitungan anggaran. Tujuan dari transfer ini adalah untuk mengurangi

kesenjangan fiskal antar pemerintah dan menjamin tercapainya standar pelayanan

publik minimum di seluruh negeri (Maemunah, 2006).DAU diberikan pemerintah

pusat untuk membiayai kekurangan dari pemerintah daerah dalam memanfaatkan

PAD-nya. DAU bersifat “Block Grant” yang berarti penggunaannya diserahkan

kepada daerah sesuai dengan prioritas dan kebutuhan daerah untuk peningkatan

pelayanan kepada masyarakat dalam rangka pelaksanaan otonomi daerah.

DAU terdiri dari:

a. Dana Alokasi Umum untuk Daerah Propinsi

b. Dana Alokasi Umum untuk Daerah Kabupaten /Kota

Dana Alokasi Umum dialokasikan untuk daerah provinsi dan

kabupaten/kota. Besaran DAU ditetapkan sekurang-kurangnya 26% dari

Pendapatan Dalam Negeri (PDN) Netto yang ditetapkan dalam APBN. Proporsi

DAU untuk daerah provinsi dan untuk daerah kabupaten/kota ditetapkan sesuai

dengan imbangan kewenangan antara provinsi dan kabupaten/kota.

Disebutkan pula dalam UU Nomor 33 Tahun 2004 dan PP No 55 Tahun

2005 Dana Perimbangan ini terdapat berbagai macam, yaitu DAU (Dana Alokasi

Umum), DAK (Dana Alokasi Khusus), dan DBH (Dana Bagi Hasil). Dana

a. Menjamin terciptanya perimbangan secara vertikal di bidang keuangan antar

tingkat pemerintahan

b. Menjamin terciptanya perimbangan horizontal di bidang keuangan antar

pemerintah di tingkat yang sama

c. menjamin terselenggaranya kegiatan-kegiatan tertentu di daerah yang sejalan

dengan kepentingan nasional.. Menurut Adi (2006) proporsi DAU terhadap

penerimaan daerah masih yang tertinggi dibandingkan dengan penerimaan

daerah yang lain, termasuk PAD (Pendapatan Asli Daerah)

Tabel 1.2

Anggaran Dana Alokasi Umum dan Realisasi Dana Alokasi Umum DPPKAD Kabupaten Sumedang

Tahun 2001 sampai Tahun 2010

Tahun Anggaran DAU Realisasi DAU

laporan realisasi anggaran dapat menyediakan informasi kepada para pengguna

laporan tentang indikasi perolehan dan penggunaan sumber daya ekonomi, yaitu

telah dilaksanakan sesuai dengan anggarannya (APBN/APBD)

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah

yang berasal dari sumber ekonomi asli daerah. Optimalisasi penerimaan

Pendapatan Asli Daerah hendaknya didukung upaya Pemerintah Daerah dengan

meningkatkan kualitas layanan publik (Mardiasmo, 2002).

Pendapatan Asli Daerah (PAD) setiap daerah berbeda-beda. Daerah yang

memiliki kemajuan dibidang industri dan memiliki kekayaan alam yang melimpah

cenderung memiliki PAD jauh lebih besar dibanding daerah lainnya, begitu juga

sebaliknya. Karena itu terjadi ketimpangan Pendapatan Asli Daerah. Disatu sisi

ada daerah yang sangat kaya karena memiliki PAD yang tinggi dan disisi lain ada

daerah yang tertinggal karena memiliki PAD yang rendah. Menurut Halim (2009)

permasalahan yang dihadapi daerah pada umumnya berkaitan dengan penggalian

sumber-sumber pajak dan retribusi daerah yang merupakan salah satu komponen

dari PAD masih belum memberikan konstribusi signifikan terhadap penerimaan

daerah secara keseluruhan. Kemampuan perencanaan dan pengawasan keuangan

yang lemah. Hal tersebut dapat mengakibatkan kebocoran-kebocoran yang sangat

berarti bagi daerah. Peranan Pendapatan Asli Daerah dalam membiayai kebutuhan

pengeluaran daerah sangat kecil dan bervariasi antar daerah, yaitu kurang dari

10% hingga 50%. Sebagian besar wilayah Provinsi dapat membiayai kebutuhan

pengeluaran kurang dari 10%. Distribusi pajak antar daerah sangat timpang karena

dalam pembiayaan yang sangat rendah dan bervariasi terjadi hal ini terjadi karena

adanya perbedaan yang sangat besar dalam jumlah penduduk, keadaan geografis

(berdampak pada biaya relative mahal) dan kemampuan masyarakat, sehingga

dapat mengakibatkan biaya penyediaan pelayanan kepada masyarakat sangat

bervariasi.

Tabel 1.3

Anggaran Pendapatan Asli Daerah dan Realisasi Pendapatan Asli Daerah DPPKAD Kabupaten Sumedang

Tahun 2001 sampai Tahun 2010

Tahun Anggaran PAD Realisasi PAD

2001 Rp 29,278,328,117.99 Rp 28,241,122,190.26

Dari tabel diatas dapat dilihat bahwa Pendapatan Asli Daerah dari tahun ke

tahun meningkat. Dan Pendapatan Asli Daerah yang melebihi dari Anggaran yaitu

pada tahun 2002, 2004, 2005, 2006 dan 2008. Sedangkan Pendapatan Asli Daerah

yang kurang dari Anggaran yaitu pada tahun 2001, 2003, 2007, 2009 dan 2010.

Dimana PP No. 24 Tahun 2005 menyebutkan bahwa laporan realisasi anggaran

dapat menyediakan informasi kepada para pengguna laporan tentang indikasi

dengan anggarannya (APBN/APBD). Sedangkan dari tabel di atas dapat dilihat

bahwa dari tahun 2001-2010 antara anggaran dan realisasi jumlahnya tidak sama.

Menyikapi hal tersebut peneliti bermaksud untuk melakukan penelitian

mengenai peranan pendapatan asli daerah dan dana alokasi umum terhadap

belanja modal. Objek penelitian yang akan di ambil kali ini adalah Dinas

Pendapatan, Pengelolaan keuangan dan Aset Daerah Kabupaten Sumedang,

Peneliti bermaksud untuk melakukan penelitian pada dinas tersebut dikarenakan

Dinas Pendapatan, Pengelolaan keuangan dan Aset Daerah merupakan salah satu

dinas yang mengelola pendapatan daerah dan belanja daerah. Oleh karna itu

semua pendapatan asli daerah kabupaten sumedang dipungut oleh dinas ini, tetapi

dalam pemungutan tersebut tidak selalu berjalan lancar khusus nya dalam

pemungutan pajak daerah yaitu pajak restoran dan pajak hotel. Setiap petugas

dinas melakukan pemungutan selalu mengalami kesulitan dikarnakan berhadapan

langsung dengan wajib pajaknya, dengan berbagai alasan wajib pajak selalu

meminta kepada petugas dinas untuk memberikan kelonggaran untuk membayar

pajaknya. Karena itu pendapan asli daerah kabupaten sumedang dapat terbilang

masih minim di bandingkan dengan pengeluaran daerah nya.

Berdasarkan uraian diatas PAD dan DAU memiliki hubungan positif yang

kuat dengan belanja modal. Maka penulis tertarik untuk melakukan penelitian ini

dengan judul “Peranan Optimalisasi Pendapatan Asli Daerah Dan Dana

1.2 Identifikasi dan Rumusa Masalah 1.2.1 Identifikasi Masalah

Permasalahan yang dapat diidentifikasikan dalam penelitian tentang

peranan optimalisasi pendapatan asli daerah dan dana alokasi umum terhadap

belanja modal berdasarkan survey awal yang telah peneliti lakukan antara lain:

1. Alokasi anggaran belanja modal dari tahun ke tahun jumlahnya selalu

lebih tinggi dibandingkan dengan realisasinya.

2. Pada tahun 2008 realisasi dana alokasi umum jumlahnya melonjak tinggi

dari dana yang telah dianggarkan.

3. Realisasi pendapatan asli daerah dikabupaten sumedang tidak selalu

mencapai target atau anggaran yang telah dianggarkan.

1.2.2 Rumusan Masalah

Beberapa masalah yang akan dirumuskan dalam penelitian tentang peranan

optimalisasi pendapatan asli daerah dan dana alokasi umum terhadap belanja

modal antara lain:

1. Bagaimana peranan PAD terhadap belanja modal di Kabupaten Sumedang.

2. Bagaimana peranan DAU terhadap belanja modal di Kabupaten

Sumedang.

3. Bagaimana besar Peranan Optimalisasi Pendapatan Asli Daerah dan Dana

Alokasi Umum baik secara simultan maupun parsial Terhadap Belanja

1.3 Maksud dan Tujuan Penelitian

Maksud penelitian ini adalah untuk memperoleh data Peranan

Optimalisasi Pendapatan Asli Daerah dan Dana Alokasi Umum Terhadap

Belanja Modal Dinas Pendapatan Kabupaten Sumedang.

Tujuan dari penelitian tentang Peranan Optimalisasi Pendapatan Asli

Daerah dan Dana Alokasi Umum Terhadap Belanja Modal adalah

1. Untuk mengetahui peranan PAD terhadap belanja modal di Kabupaten

Sumedang.

2. Untuk mengetahui peranan DAU terhadap belanja modal di Kabupaten

Sumedang.

3. Untuk mengetahui Seberapa besar Peranan Optimalisasi Pendapatan

Asli Daerah dan Dana Alokasi Umum Terhadap Belanja di Kabupaten

Sumedang.

1.4Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Dapat dijadikan masukan untuk membantu pemerintah daerah

terutama untuk melihat peranan optimalisasi pendapatan asli daerah

terhadap belanja modal untuk meningkatkan pelayanan masyarakat.

Diharapkan dapat memberikan informasi tentang peranan PAD dan

DAU terhadap belanja modal dalam menetukan asset daerah, sehingga

dalam rangka membiayai pelaksanaan otonomi daerah yang pada akhirnya

bertujuan untuk meningkatkan kesejahteraan masyarakat.

1.4.2 Kegunaan Akademis

1. Bagi pengembangan Ilmu Akuntansi

Diharapkan dapat memberikan informasi serta dapat dijadikan referensi

mengenai Peranan Optimalisasi Pendapatan Asli Daerah dan Dana Alokasi

Umum Terhadap Belanja Modal.

2. Bagi Peneliti

Memberikan informasi dan kontribusi yang berguna untuk pengembangan

penelitian sektor publik terutama dalam hal peranan Pendapatan Asli

Daerah dan Dana Alokasi Umum terhadap Belanja Modal.

3. Bagi Peneliti Lain

Hasil penelitian diharapkan dapat memberikan tambahan pengetahuan,

umumnya mengenai dunia sektor publik, khususnya mengenai Peranan

Optimalisasi Pendapatan Asli Daerah dan Dana Alokasi UmumTerhadap

Belanja Modal Dinas Pendapatan Kabupaten Sumedang serta sebagai

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi penelitian

Dalam penyusunan penelitian ini, penulis melakukan penelitian pada

Dinas Pendapatan Kabupaten Sumedang yang bertmpat di Jalan Prabu Gajah

Agung No. 19 Sumedang.

1.Membuat outline dan proposal UP

2.1 Kajian Pustaka

2.1.1 Pendapatan Asli Daerah

2.1.1.1Pengertian Pendapatan Asli Daerah

Menurut Marihot P. Siahaan, menjelaskan Pendapatan asli daerah sebagai

berikut :

“yaitu pendapatan yang diperoleh daerah dan dipunggut berdasarkan perturan daerah sesuai dengan perturan perundang-undangan, meliputi Pajak daerah, Retribusi Daerah, termasuk hasil dan pelayanan badan umum (BLU) daerah. Hasil pengelolaan kekayaan pisahkan, antara lain bagian laba dari BUMD, hasil kerja sama dengan pihak ketiga dan Lain-lain PAD yang sah. Pendapatan Asli Daerah adalah hasil berupa uang maupun barang yang dijadikan sebagai kekayaan daerah dalam rangka pembiayaan pembangunan masyarakat

dikota”.

(2005:15)

Menurut Undang-Undang Nomor 25 Tahun 1999 (pasal 3) adalah :

“Pendapatan Asli Daerah merupakan pendapatan daerah dari hasil pajak, hasil

retribusi daerah, hasil perusahaan milik daerah, dan hasil pengelolaan

Menurut Abdul Halim, pendapatan asli daerah adalah :

“merupakan sumber semua penerimaan daerah yang berasal dari sumber

ekonomi asli daerah”

(2002:64)

Penerimaan Pendapatan Asli Daerah merupakan akumulasi dari Pos

Penerimaan Pajak yang berisi Pajak Daerah dan Pos Retribusi Daerah, Pos

Penerimaan Non Pajak yang berisi hasil perusahaan milik daerah, Pos Penerimaan

Investasi serta Pengelolaan Sumber Daya Alam (Bastian, 2002). Pendapatan Asli

Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber

ekonomi asli daerah. Identifikasi sumber Pendapatan Asli Daerah adalah meneliti,

menentukan dan menetapkan mana sesungguhnya yang menjadi sumber Pendapatan

Asli Daerah dengan cara meneliti dan mengusahakan serta mengelola sumber

pendapatan tersebut dengan benar sehingga memberikan hasil yang maksimal (Elita

dalam Pratiwi, 2007).

Proporsi Pendapatan Asli Daerah yang rendah, di lain pihak menyebabkan

Pemerintah Daerah memiliki derajat kebebasan rendah dalam mengelola keuangan

daerah. Sebagian besar pengeluaran, baik rutin maupun pembangunan, dibiayai dari

dana perimbangan, terutama Dana Alokasi Umum. Alternatif jangka pendek

peningkatan penerimaan Pemerintah Daerah adalah menggali dari Pendapatan Asli

Daerah (Pratiwi, 2007).

Wujud dari desentralisasi fiskal adalah pemberian sumber-sumber penerimaan

daerah untuk memungut pajak dan retribusi diatur dalam Undang-undang No.34

Tahun 2000 ditindaklanjuti dengan peraturan pelaksanaan dalam PP No.65 Tahun

2001 tentang Pajak Daerah dan PP No.66 Tahun 2001 tentang Retribusi Daerah.

Berdasarkan ketentuan daerah diberikan kewenangan untuk memungut 11 jenis pajak

dan 28 jenis retribusi (Halim, 2009). Menurut Brahmantio (2002) pungutan pajak dan

retribusi daerah yang berlebihan dalam jangka pendek dapat meningkatkan

Pendapatan Asli Daerah, namun dalam jangka panjang dapat menurunkan kegiatan

perekonomian, yang pada akhirnya akan menyebabkan menurunnya Pendapatan Asli

Daerah.

2.1.1.2Sumber-sumber Pendapatan Asli daerah

Adapun kelompok Pendapatan Asli Daerah dipisahkan menjadi empat jenis

pendapatan, yaitu (Halim, 2002):

“ 1. Pajak Daerah merupakan pendapatan daerah yang berasal dari pajak.

2. Retribusi Daerah merupakan pendapatan daerah yang berasal dari

retribusi daerah. Dalam struktur APBD baru dengan pendekatan kinerja, jenis pendapatan yang berasal dari pajak daerah dan restribusi daerah berdasarkan UU No.34 Tahun 2000 tentang Perubahan Atas UU No. 18 Tahun 1997 tentang Pajak Daerah dan Rertibusi Daerah.

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik

daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang

dipisahkan”.

Berdasarkan uraian diatas pajak daerah dan retribusi daerah terdiri dari :

a. Pajak Provinsi. Pajak ini terdiri atas:

Bea balik nama kendaraan bermotor (BBNKB) dan kendaraan di atas air

Pajak bahan bakar kendaran bermotor

Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan.

b. Jenis pajak Kabupaten/kota. Pajak ini terdiri atas:

Pajak Hotel

Pajak Restoran

Pajak Hiburan

Pajak Reklame

Pajak penerangan Jalan

Pajak pegambilan Bahan Galian Golongan C

Pajak Parkir.

c. Retribusi ini dirinci menjadi:

Retribusi Jasa Umum

Retribusi Jasa Usaha

Retribusi Perijinan Tertentu.

d. Jenis hasil pengelolaan kekayaan milik daerah yang dipisahkan pendapatan ini

meliputi objek pendapatan berikut:

Bagian laba perusahaan milik daerah.

Bagian laba lembaga keuangan bank.

Bagian laba lembaga keuangan non bank.

2.1.2 Dana Alokasi Umum

Menurut Deddi Nordiawan menyatakan bahwa:

“Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”.

(2008:56)

Menurut Bastian menyatakan bahwa:

“Dana Alokasi Umum adalah dana perimbangan dalam rangka untuk

pemerataan kemampuan keuangan antar daerah”.

(2003:84)

Menurut Brojonegoro dan C. Risyana menyatakan bahwa:

“Dana Alokasi Umum adalah transfer bersifat umum yang jumlahnya sangat

signifikan dimana penggunannya menjadi kewenangan daerah”.

(2002:160)

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah

untuk mendanai kebutuhan daerah dalam pelaksanaan desentralisasi. Pembagian dana

untuk daerah melalui bagi hasil berdasarkan daerah penghasil cenderung

potensi daerah. Alokasi Dana Alokasi Umum bagi daerah yang potensi fiskalnya

besar namun kebutuhan fiskalnya kecil akan memperoleh alokasi Dana Alokasi

Umum yang relatif kecil. Sebaliknya daerah yang memiliki potensi fiskalnya kecil

namun kebutuhan fiskalnya besar akan memperoleh alokasi Dana alokasi Umum

relatif besar. Dengan maksud melihat kemampuan APBD dalam membiayai

kebutuhan-kebutuhan daerah dalam rangka pembangunan daerah yang dicerminkan

dari penerimaan umum APBD dikurangi dengan belanja pegawai (Halim, 2009).

Ketimpangan ekonomi antara satu Provinsi dengan Provinsi lain tidak dapat

dihindari dengan adanya desentralisasi fiskal. Disebabkan oleh minimnya sumber

pajak dan Sumber Daya Alam yang kurang dapat digali oleh Pemerintah Daerah.

Untuk menanggulangi ketimpangan tersebut, Pemerintah Pusat berinisiatif untuk

memberikan subsidi berupa DAU kepada daerah. Bagi daerah yang tingkat

kemiskinanya lebih tinggi, akan diberikan DAU lebih besar dibanding daerah yang

kaya dan begitu juga sebaliknya. Selain itu untuk mengurangi ketimpangan dalam

kebutuhan pembiayaan dan penugasaan pajak antara pusat dan daerah telah diatasi

dengan adanya kebijakan bagi hasil dan Dana Alokasi Umum minimal sebesar 26%

dari Penerimaan Dalam Negeri. Dana Alokasi Umum akan memberikan kepastian

bagi daerah dalam memperoleh sumber pembiayaan untuk membiayai kebutuhan

pengeluaran yang menjadi tanggung jawab masing-masing daerah (Halim, 2009).

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan

kebutuhan pembelanjaan. Adapun cara menghitung DAU menurut ketentuan adalah

sebagai berikut (Halim, 2009):

a. Dana Alokasi Umum (DAU) ditetapkan sekurang-kurangnya 26% dari penerimaan

dalam negeri yang ditetapkan dalam APBN.

b. Dana Alokasi Umum (DAU) untuk daerah propinsi dan untuk Kabupaten/Kota

ditetapkan masing-masing 10% dan 90% dari Dana Alokasi Umum sebagaimana

ditetapkan diatas.

c. Dana Alokasi Umum (DAU) untuk suatu Kabupaten/Kota tertentu ditetapkan

berdasarkan perkalian jumlah Dana Alokasi Umum untuk Kabupaten/Kota yang

ditetapkan APBN dengan porsi Kabupaten/Kota yang bersangkutan.

d. Porsi Kabupaten/Kota sebagaimana dimaksud di atas merupakan proporsi bobot

Kabupaten/Kota di seluruh Indonesia.

Dalam UU No.32/2004 disebutkan bahwa untuk pelaksanaan kewenangan

Pemda, Pempus akan mentransfer Dana Perimbangan yang terdiri dari Dana Alokasi

Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil yang terdiri dari

pajak dan Sumber Daya Alam. Disamping Dana Perimbangan tersebut,

Pemerintah Daerah memiliki sumber pendanaan sendiri berupa Pendapatan Asli

Daerah (PAD), pembiayaan, dan lain-lain pendapatan yang sah. Kebijakan

penggunaan semua dana tersebut diserahkan kepada Pemerintah Daerah. Dana

transfer dari Pemerintah Pusat diharapkan digunakan secara efektif dan efisien oleh

Pemerintah Daerah untuk meningkatkan pelayanannya kepada masyarakat.

Keuangan Pemerintah Pusat dan Daerah bahwa kebutuhan DAU oleh suatu daerah

(Provinsi, Kabupaten, dan Kota) ditentukan dengan menggunakan pendekatan Fiscal

Gap, dimana kebutuhan DAU suatu daerah ditentukan atas kebutuhan daerah dengan

potensi daerah. Dana Alokasi Umum digunakan untuk menutup celah yang terjadi

karena kebutuhan daerah melebihi dari potensi penerimaan daerah yang ada.

2.1.2.1 Tujuan dan Fungsi Dana Alokasi Umum

Beberapa alasan perlunya dilakukan pemberian Dana Alokasi Umum dari

Pemerintah pusat ke daerah, yaitu:

1. Untuk mengatasi permasalahan ketimpangan fiscal vertical. Hal ini

disebabkan sebagian besar sumber-sumber penerimaan utama di

Negara bersangkutan. Jadi pemerintah daerah hanya menguasai

sebagian kecil sumber-sumber penerimaan Negara atau hanya

berwenang untuk memungut pajak yang bersifat lokal dan mobilitas

yang rendah dengan karakteristik besaran penerimaan relatife kurang

signifikan.

2. Untuk menanggulangi persoalan ketimpangan fiscal horizontal. Hal ini

disebabkan karena kemampuan daerah untuk menghimpun dana

pendapatan sangat bervariasi, tergantung kepada kondisi daerah dan

sangat bergantung pada sumber daya alam yang dimiliki daerah

tersebut.

4. Untuk stabilitas ekonomi. Dana Alokasi Umum dapat dikurangi pada

saat perekonomian daerah sedang maju pesat, dan dapat ditingkatkan

ketika perekonomian daerah sedang melaju pesat, dan dapat

ditingkatkan ketika perekonomian sedang lesu.

Sedangkan tujuan umum dari Dana Alokasi Umum adalah untuk:

a. Meniadakan dan meminimumkan Ketimpangan fiscal vertical.

b. Meniadakan dan meminimumkan Ketimpangan fiscal horizontal.

c. Menginternalisasikan/memperhitungkan sebagian atau seluruh

limpahan manfaat/biaya kepada daerah yang menerima limpahan

manfaat tersebut.

d. Sebagai bahan edukasi bagi pemerintah daerah agar secara intensif

menggali sumber-sumber penerimaannya, sehingga hasil yang

diperoleh menyamai bahkan melebihi kapasitasnya.

2.1.2.2 Transfer Dana dan Alokasi Umum (DAU)

Di Indonesia, seperti ditegaskan dalam UU No. 25/1999, bentuk transfer yang

paling penting adalah DAU dan DAK, selain bagi hasil (revenue sharing). Transfer

merupakan konsekuensi dari tidak meratanya kemampuan keuangan dan ekonomi

daerah. Selain itu, tujuan transfer adalah mengurangi kesenjangan keuangan

horizontal antar daerah, mengurangi kesenjangan vertikal Pusat-Daerah, mengatasi

persoalan efek pelayanan publik antar daerah, dan untuk menciptakan stabilisasi

Transfer atau grants dari Pempus secara garis besar dapat dibagi menjadi dua,

yakni matching grant dan non-matching grant. Kedua grants tersebut digunakan oleh

Pemda untuk memenuhi belanja rutin dan belanja pembangunan. Belanja rutin adalah

belanja yang sifatnya terus menerus untuk setiap tahun fiskal dan umumnya tidak

menghasilkan wujud fisik (contoh: belanja gaji dan honorarium pegawai), sementara

belanja pembangunan umumnya menghasilkan wujud fisik, seperti jalan, jalan bebas

hambatan (higway), jembatan, gedung, pengadaan jaringan listrik dan air minum, dan

sebagainya. Belanja pembangunan non-fisik diantaranya mencakup pendidikan,

pelayanan kesehatan, dan pemeliharaan keamanan masyarakat.

Bagaimana pemerintah daerah mengalokasikan sumber daya yang dimilikinya

merupakan pertanyaan penelitian yang menarik sejak lama. Peneliti terdahulu

menggunakan berbagai pendekatan untuk menjelaskan perilaku Pemda dalam

mengalokasikan dana yang dimilikinya, baik dana yang bersumber dari transfer

pemerintah di atasnya ataupun dari pendapatanya sendiri. Pemda bisa merespon

transfer dari Pempus secara simetris dan tidak simetris (Gamkhar & Oates, 1996).

Beberapa peneliti menemukan bahwa respon Pemda berbeda untuk transfer dan

pendapatan sendiri (seperti pajak). Artinya, ketika penerimaan daerah berasal dri

transfer, maka stimulus atas

belanja yang ditimbulkan berbeda dengan stimulus yang muncul dari pendapatan

daerah (terutama pajak daerah). Ketika respon (belanja) daerah lebih besar terhadap

Dalam perspektif teori keagenan, Inman (1979) dan Rubinfeld(1987) (dalam

Holzt-Eakin et al, 1994), Aaberge & Langorgen (1997), dan Slack (1980)

menyatakan bahwa agen (agents) atau politisi di Pemda bersikap seolah-olah mereka

memaksimalkan utilitas individu (voter) berpendapatan menengah ke bawah di dalam

masyarakat. Apabila dikaitkan dengan belanja publik untuk periode tertentu, agen

akan mengalokasikan sumber daya yang dimilikinya berdasarkan pada ekspektasinya

terhadap lingkungan ekonomi pada masa yang akan datang. Secara teoritis

diasumsikan bahwa semua pengeluaran pada suatu periode tertentu tergantung pada

ketersediaan sumber daya pada periode yang bersangkutan, namun dengan batasan

aturan anggaran yang ada, misalnya anggaran berimbang (balanced-budget rule).

Dalam konsep anggaran berimbang Pemda diharuskan menyerahkan

anggarannya kepada legislatif sebelum tahun fiskal berjalan,tetapi tidak mengatur

bagaimana pengeluaran harus diprioritaskan atau bagaimana komponen-komponen

pengeluaran ditentukan (Holzt-Eakin et al, 1994). Oleh karena itu, pemda dapat

melakukan smoothing atas pengeluaran-pengeluarannya karena memang tidak ada

aturan yang secara efektif digunakan untuk mencegahnya. Hal ini juga terjadi di

Norwegia (Aaberge & Langorgen, 1997), dimana Pemda memiliki kebebasan untuk

membuat prioritas atas pengeluaran untuk tujuan melayani masyarakatnya, meskipun

tidak mutlak. Misalnya belanja untuk pendidikan untuk usia anak 7-15 tahun harus

tetap dianggarkan dalam jumlah tertentu. Menurut Inman (1983, dalam Holzt-eakin et

al, 1994), pembuatan keputusan dalam sektor publik bersifat backward-looking. Di

praktiknya beberapa Pemda membentuk rainy day funds untuk memudahkan smooth

atas pengeluaranya atau menyusun anggaran untuk siklus beberapa tahun (multiyear

budget).

Analisis Zou (1994) berhasil mengidentifikasi beberapa kosekuensi dari

perubahan grants, yakni:

1. Kenaikan permanen dalam matching grants akan mempercepat investasi

publik, memperbesar kapital jangka panjang, dan memperbesar belanja rutin

jangka panjang.

2. Kenaikan permanen dalam matching grants untuk investasi dan belanja rutin

mungkin mempercepat atau memperlambat investasi.

3. Kenaikan temporer atas grants sekarang (apapun bentuk grants) akan

mendorong investasi public.

4. Kenaikan temporer non-matching grants pada masa yang akan datang akan

mengurangi investasi sekarang dan meningkatkan belanja rutin sekarang.

5. Kenaikan temporer matching grants pada masa yang akan datang untuk

belanja rutin akan mengurangi investasi publik sekarang dan memperbesar

belanja rutin sekarang, tapi (6) kenaikan sementara dalam matching grants

pada masa yang akan datang untuk investasi mempunyai dampak ambigu

terhadap investasi publik. Esensi dari temuan-temuan tersebut adalah adanya

perubahan dalam total belanja daerah (rutin dan pembangunan) sebagai akibat

2.1.3 Belanja Modal

Belanja Modal adalah pengeluaran yang dilakukan dalam rangka

pembentukan modal yang sifatnya menambah aset tetap/inventaris yang memberikan

manfaat lebih dari satu periode akuntansi, termasuk didalamnya adalah pengeluaran

untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa

manfaat, meningkatkan kapasitas dan kualitas aset.

Belanja modal menurut Halim & Abdullah adalah :

“Belanja modal merupakan pengeluaran untuk perolehan aset lainnya yang

memberikan manfaat lebuh dari periode akuntansi. Belanja modal termasuk, 1) belanja tanah, 2) belanja peralatan dan mesin, 3) belanja modal gedung dan bangunan 4) belanja modal jalan, irigasi, dan jaringan, 5) belanja aset tetap

lainnya”

(2007:101)

2.1.3.1 Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk

pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan sewa tanah,

pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertipikat, dan

pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah

2.1.3.2 Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang digunakan

untuk pengadaan/penambahan/penggantian, dan peningkatan kapasitas peralatan dan

mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas)

bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

2.1.3.3 Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/ biaya yang

digunakan untuk pengadaan/penambahan/penggantian, dan termasuk pengeluaran

untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan

bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam

kondisi siap pakai.

2.1.3.4 Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian/peningkatan

pembangunan/pembuatan serta perawatan, dan termasuk pengeluaran untuk

perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah

2.1.3.5 Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran/biaya yang digunakan untuk

pengadaan/penambahan/penggantian/peningkatanpembangunan/ -pembuatan serta

perawatan terhadap Fisik lainnya yang tidak dapat dikategorikan kedalam criteria

belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan

jaringan, termasuk dalam belanja ini adalah belanja modal kontrak sewa beli,

pembelian barang-barang kesenian, barang purbakala dan barang untuk museum,

hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

Menurut Halim (2004), belanja modal merupakan belanja yang manfaatnya

melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah serta

akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan. Bahwa

belanja modal memiliki karakteristik spesifik menunjukkan adanya berbagai

pertimbangan dalam pengalokasiannya. Pemerolehan aset tetap juga memiliki

konsekuensi pada beban operasional dan pemeliharaan pada masa yang akan datang

(Bland & Nunn, 2002).

2.1.4 Hubungan antara Pendapatan Asli Daerah dengan Belanja Modal

Selama ini Pendapatan Asli Daerah memiliki peran untuk membiayai

pelaksanaan otonomi daerah guna mencapai tujuan utama penyelenggaraan otonomi

daerah yang ingin meningkatkan pelayanan publik dan memajukan perekonomian

daerah (Mardiasmo, 2002:46). Bermula dari keinginan untuk mewujudkan harapan

tersebut, Pemda melakukan berbagai cara dalam meningkatkan pelayanan publik,

yang salah satunya dilakukan dengan melakukan belanja untuk kepentingan investasi

Berdasarkan buku teori Bahtiar Arif, Muchlis dan iskandar menyatakan :

“Pendapatan merupakan bagian utama dari suatu anggaran, baik untuk entitas

bisnis maupun pemerintahan. Anggaran pendapatan merupakan target yang

akan dicapain untuk membiayai anggaran belanja-belanja diantaranya

termasuk belanja modal”.

(2009:171)

Hal ini sesuai dengan PP No 58 tahun 2005 tentang pengelolaan keuangan

daerah yang menyatakan bahwa APBD disusun sesuai dengan kebutuhan

penyelenggaraan pemerintahan dan kemampuan pendapatan daerah. Artinya, disetiap

penyusunan APBD, jika Pemda akan mengalokasikan belanja modal maka harus

benar-benar disesuaikan dengan kebutuhan daerah dengan mempertimbangkan PAD

yang diterima. Besar kecilnya belanja modal akan ditentukan dari besar kecilnya

PAD. Sehingga jika Pemda ingin meningkatkan pelayanan publik dan kesejahteraan

masyarakat dengan jalan meningkatkan belanja modal, maka Pemda harus berusaha

keras untuk menggali PAD yang sebesar-besarnya.

2.1.5 Hubungan antara Dana Alokasi Umum dengan Belanja Modal

Pendapatan Asli Daerah (PAD) sebenarnya merupakan andalan utama daerah

untuk mendukung penyelenggaraan pemerintahan dan pembiayaan pembangunan

(Saragih, 2003:55). Tetapi penerimaan daerah dari unsur Pendapatan Asli Daerah saja

daerah jelas akan membutuhkan dana tambahan bagi daerah (Saragih, 2003:49)

sehingga daerah masih tetap membutuhkan bantuan atau dana yang berasal dari pusat.

Bantuan pusat ini biasa disebut dengan Dana Alokasi Umum (DAU).

Berdasarkan penelitian yang dilakukan Gamkhar dan Oates menyatakan :

“Yang menyatakan bahwa pengurangan jumlah transfer (cut in the federal grants) menyebabkan penurunan dalam pengeluaran daerah. Hal ini mengindikasikan bahwa terdapat hubungan antara pemberian dana transfer dari pemerintah pusat yaitu

DAU, dengan alokasi pengeluaran daerah melalui alokasi belanja modal”.

(dalam Maimunah, 2006:5)

Hubungan positif yang kuat antara Dana Alokasi Umum (DAU) dengan

belanja modal ini dapat dipahami mengingat bahwa pelaksanaan otonomi daerah

yang bertujuan untuk meningkatkan pelayanan publik -yang direalisasikan melalui

belanja modaljuga ikut dibiayai oleh Dana Alokasi Umum (DAU) tersebut. Bahkan

Abdullah dan Halim (2006:26) menyatakan bahwa pendapatan dari pemerintah pusat

berupa dana perimbangan di pemerintah daerah di Indonesia merupakan sumber

pendapatan utama dalam APBD. Sayangnya kontribusi Dana Alokasi Umum (DAU)

terhadap belanja modal masih belum efektif sehingga masih banyak daerah yang

belum merata pembangunannya, juga masih kurangnya pelayanan publik sehingga

kesejahteraan masyarakat pun belum efektif (masih banyaknya masyarakat dibawah

garis kemiskinan, belum meratanya fasilitas pendidikan dan kesehatan, sector usaha

2.1.6 Hubungan Antara PAD Dan DAU Dengan Belanja Modal

PAD dan DAU merupakan sumber pendapatan daerah yang memiliki peran

utama dalam pelaksanaan otonomi daerah dalam rangka mencapai tujuan utama

penyelenggaraan otonomi daerah yang ingin meningkatkan pelayanan publik dan

memajukan perekonomian daerah.

Berdasarkan penelitian yang dilakukan Mardiasmo menyatakan :

”Berdasarkan penelitian dapat diketahui bahwa PAD dan DAU memiliki

hubungan positif yang kuat dengan belanja modal. Hal ini dapat diartikan bahwa semakin tinggi PAD dan DAU yang didapat daerah maka akan semakin tinggi pula

belanja modal yang dikeluarkan daerah.”

(2002:46).

Kedua sumber pendapatan daerah ini memang sulit untuk dipisahkan.

Pemerintah daerah belum mampu mengandalkan PAD-nya sendiri untuk membiayai

desentralisasi. Begitu pun dengan pemerintah pusat yang tidak mau sepenuhnya

memberikan DAU karena akan menambah ketergantungan daerah kepada pusat.

Kombinasi kedua sumber pendapatan ini -jika melihat kepada hasil penelitian- maka

akan menghasilkan pendapatan yang lebih besar bagi daerah guna meningkatkan

belanja modal. Semakin tinggi PAD disertai dengan semakin meningkatnya DAU

akan meningkatkan belanja modal daerah. Sebab daerah akan memiliki pendapatan

yang besar sehingga belanja pun dapat ikut ditingkatkan. Meskipun pada

kenyataannya peningkatan PAD tidak selalu diikuti dengan peningkatan DAU, sebab

melihat bahwa penentuan DAU ikut ditentukan pula oleh besarnya PAD (PP No 55

2.2 Kerangka Pemikiran dan Hipotesis 2.2.1 Kerangka Pemikiran

Menurut UU No. 33 Tahun 2004 Pasal 1 ayat (13), adalah:

“Pendapatan Daerah adalah semua hak daerah yang diakui sebagai penambah

nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan”.

PAD ini merupakan sumber penerimaan daerah yang dikelola dan dipungut

oleh pemerintah daerah sendiri berdasarkan potensi, jenis dan tariff pungutan sesuai

dengan peraturan yang berlaku. Dalam UU No. 33 Tahun 2004 Pasal 3, PAD

bertujuan memberikan kewenangan kepada pemerintah daerah untuk mendanai

pelaksanaan otonomi daerah sesuai dengan potensi yang dimiliki daerah sebagai

perwujudan desentralisasi. Dalam upaya meningkatkan PAD dilarang:

a. Menetapkan peraturan daerah tentang pendapatan yang menyebabkan

ekonomi biaya tinggi; dan

b. Menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas

penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan ekspor/impor.

PAD merupakan pendapatan daerah yang berasal dari sumber-sumber

penerimaan murni daerah. PAD dipergunakan untuk pembiayaan penyelenggaraan

otonomi daerah. Untuk itu, PAD harus diupayakan agar selalu meningkat seiring

dengan peningkatan pelayanan kepada masyarakat. Dalam sejarah pemerintahan

daerah di Indonesia, sejak Indonesia merdeka sampai saat ini pajak daerah dan

retribusi daerah telah menjadi sumber penerimaan yang dapat diandalkan bagi daerah.

daerah dan retribusi daerah terhadap APBN sangat bervariatif sesuai potensi yang

dimiliki daerah masingmasing.

Dana alokasi umum menurut UU Nomor 33 Tahun 2004 adalah :

“DAU adalah dana yang bersumber dari APBN yang dialokasikan dengan

tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi”.

Dana alokasi umum (DAU) diberikan pemerintah pusat untuk membiayai

kekurangan dari pemerintah daerah dalam memanfaatkan PAD-nya. DAU bersifat

“Block Grant” yang berarti penggunaannya diserahkan kepada daerah sesuai dengan

prioritas dan kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat

dalam rangka pelaksanaan otonomi daerah. DAU terdiri dari:

a. Dana Alokasi Umum untuk Daerah Propinsi

b. Dana Alokasi Umum untuk Daerah Kabupaten /Kota

Dana alokasi umum (DAU) dialokasikan untuk daerah provinsi dan kabupaten/kota.

Besaran DAU ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam Negeri

(PDN) Netto yang ditetapkan dalam APBN. Proporsi DAU untuk daerah provinsi dan

untuk daerah

kabupaten/kota ditetapkan sesuai dengan imbangan kewenangan antara provinsi dan

Belanja modal menurut Halim adalah :

“Belanja modal merupakan belanja yang manfaatnya melebihi satu tahun

anggaran dan akan menambah asset atau kekayaan daerah serta akan menimbulkan konsekuensi menambah belanja yang bersifat rutin seperti biaya

pemeliharaan”.

(2004:73)

Belanja modal dimaksudkan untuk mendapatkan aset tetap pemerintah daerah,

yakni peralatan, bangunan, infrastruktur, dan harta tetap lainnya. Secara teoritis ada

tiga cara untuk memperoleh aset tetap tersebut, yakni membangun sendri,

menukarkan dengan aset tetap lain, dan membeli. Namun, untuk kasus

dipemerintahan biasanya cara yang dulakukan dengan cara membeli. Proses

pembelian yang dilakukan umumnya dilakukan melalui sebuah proses lelang atau

teneder yg cukup rumit.

Menurut penelitian yang dilakukan oleh Mulia Andirfa (2009) dengan judul

pengaruh pertumbuhan ekonomi, pendapatan asli daerah, dana perimbangan dan

lain-lain pendapatan yang sah terhadap pengalokasian anggaran belanja modal dan hasil

penelitiannya menunjukkan bahwa pertumbuhan ekonomi, PAD, dana perimbangan,

lain-lain pendapatan yang sah mempunyai hubungan yang sangat kuat dengan

pengalokasian anggaran belanja modal. Adapun persamaan judul variabel independen

yang digunakan penulis sama yaitu pendapatan asli daerah, selain itu varibel

dependen yang digunakan penulis sama yaitu tentang belanja modal. Dan adapun

perbedaan judul varibel independen yang digunakan penulis yang berbeda yaitu

Menurut penelitian yang dilakukan oleh David Harianto, Priyo Hari Adi

(2007) dengan judul Hubungan antara dana alokasi umum, belanja modal, pendapatan

asli daerah dan pendapatan perkapita dan hasil penelitiannya menunjukan bahwa

DAU sangat berpengaruh terhadap belanja modal. Sayangnya kontribusi dari DAU

terhadap belanja modal masih kurang efektif akibat pembangunan yang terjadi di

daerah kurang merata. Adapun persamaan judul variabel independen yang digunakan

penulis sama yaitu dana alokasi umum dan pendapan asli daerah. Dan adapun

perbedaan judul variabel dependen yang digunakan penulis berbeda yaitu tentang

belanja modal.

Menurut penelitian yang dilakukan oleh Nur Indah Rahmawati (2010) dengan

judul Pengaruh pendapatan asli daerah (PAD) dan dana alokasi umum (DAU)

terhadap alokasi belanja daerah dan hasil penelitiannya diperoleh bahwa Pendapatan

Asli Daerah dan Dana Alokasi Umum berpengaruh positif terhadap alokasi belanja

daerah. Pemerintah Daerah yang memiliki PAD dan DAU tinggi maka pengeluaran

untuk alokasi belanja daerahnya juga semakin tinggi. Adapun persamaan judul

Variabel independen yang digunakan penulis sama yaitu dana alokasi umum dan

pendapan asli daerah. Dan adapun perbedaan judul varibel dependen yg digunakan

penulis berbeda yaitu tentang belanja modal.

Menurut penelitian yang dilakukan oleh Diah Ayu Kusumadewi dan Arief

Rahman (2004) dengan judul Flypaper effect pada dana alokasi umum (DAU) dan

pendapatan asli daerah (PAD) terhadap belanja daerah pada kabupaten/kota di

DAU secara bersamasama memiliki pengaruh yang signifikan terhadap Belanja

Daerah. Sehingga dapat dikatakan, pemerintah daerah dalam melakukan belanja

tahun berjalan dipengaruhi oleh jumlah PAD dan DAU yang diperoleh pada tahun

yang sama. Adapun persamaan judul variabel independen yang digunakan penulis

sama yaitu dana alokasi umum dan pendapatan asli daerah. Dan adapun perbedaan

Gambar 2.1 Skema Kerangka Pemikiran Aset Daerah Kabupaten Sumedang

Benanja barang dan Pajak

Daerah

Retribusi Daerah

Laporan Realisasi Anggaran

Belanja Daerah Lain-Lain Pendapatan

Daerah Yang Sah Anggaran

Pendapatan Asli Daerah Dana Alokasi

Umum

Belanja pegawa

Belanja Langsung

Belanja Tidak Langsung

Belanja Modal

Gambar 2.2 Paradigma Penelitian

2.2.2 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru

didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Menurut Uma Sekaranmengemukakan pengertian hipotesis sebagai berikut:

“Hipotesis adalah hubungan yang diperkirakan secara logis diantara dua atau

lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji”.

(2006: 135)

Pendapatan Asli Daerah (Variable X1 )

Dana Alokasi Umum (Variable X2 )

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa hipotesis penelitian

dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian,

sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.

Berdasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan

hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

“Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU)

berpengaruh Terhadap Belanja Modal”.

H1o = Pendapatan asli daerah berhubungan signifikan dengan dana alokasi umum .

H2o = Pendapatan asli daerah dan dana alokasi umum secara simultan berpengaruh

signifikan terhadap belanja modal.

H3o = Biaya Pendapatan asli daerah dan dana alokasi umum kualitas dan biaya

3.1 Objek Penelitian

Menurut Husein Umar, menerangkan bahwa :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

obyek penelitian. Juga di mana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal-hal lain jika dianggap perlu”.

(2005:303)

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian digunakan

untuk mendapatkan data sesuai tujuan dan kegunaan tertentu. Objek penelitian

yang akan diteliti dalam penelitian ini adalah Pendapatan asli daerah, Dana

alokasi umum, dan Belanja modal diKabupaten Sumedng.

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data.

Pengertian dari Metode Penelitian adalah sebagai berikut:

Menurut Sugiyono menjelaskan bahwa:

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

(2010:2)

Dari pengertian diatas dapat disimpulkan bahwa merupakan cara

pemecahan masalah penelitian yang dilaksanakan secara terencana dan cermat

menjelaskan, meramalkan, dan mengendalikan keadaan. Metode penelitian juga

merupakan cara kerja untuk memahami dan mendalami objek yang menjadi

sasaran.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

analisis dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian

diolah dan dianalisis untuk diambil kesimpulannya, artinya penelitian yang

dilakukan adalah penelitian yang menekankan analisisnya pada data-data numeric

(angka), dengan menggunakan metode penelitian ini akan diketahui hubungan

yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan

yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono menyatakan bahwa:

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk

menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat

kesimpulan yang berlaku untuk umum atau generalisasi”.

(2008:147)

Menurut Sugiyono metode penelitian kuantitatif adalah sebagai berikut :

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian

yang berlandaskan pada sampel filsafat positivisme, digunakan untuk

meneliti pada populasi atau sampel tertentu, pengumpulan data menggunkan istrumen penelitian, analisis data bersifat kuantitatif/ statistik,

dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

(2010:8)

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif analisis

dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan

secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel

yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan

Penulis menggunakan metode tersebut, karena penelitian ini ditujukan untuk

menggambarkan dengan jelas bagaimana pengaruh pendapatan asli daerah dan

danan alokasi umum terhadap belanja modal. Sedangkan, pendekatan yang

digunakan dalam penelitian adalah pendekatan kuantitatif, karena data biaya

kualitas, biaya produksi dan profitabilitas yang diperoleh dari penelitian ini berupa

data kuantitatif.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan

dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan

baik dan sistematis.

Menurut Moh. Nazir memaparkan bahwa:

“Desain Penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

(2003:84)

Berdasarkan pengertian di atas dapat disimpulkan bahwa desain penelitian

merupakan suatu cara bagi penulis untuk dapat melakukan penelitian secara baik

dan sistematis. Oleh karena itu, membuat desain penelitian sangat penting agar

dalam melaksanakan penelitian mulai dari perencanaan sampai dengan

pelaksanaan dapat terselesaikan dengan baik dan tepat waktu.

Desain penelitian ini menggunakan pendekatan paradigma sederhana.

Paradigma sederhana adalah desain penelitian yang hanya terdapat dua variabel

saja. Variabel tersebut yaitu satu variabel bebas (independen) dan satu variabel

Desain penelitian tersebut dapat digambarkan sebagai berikut :

Keterangan :

X1 = Pendapatan Asli Daerah Y = Belanja modal

X2 = Dana Alokasi Umum

Gambar 3.1 Desain Penelitian

Dalam penelitian ini, penulis menerapkan desain penelitian yang lebih luas,

yang mencakup proses-proses berikut ini :

1. Mencari dan menetapkan fenomena yang terjadi pada Di Kabupaten

Sumedang.

2. Menetapkan judul dari fenomena yang didapat, sehingga dapat diketahui

apa yang akan diteliti kemudian menentukan identifikasi masalah dalam

penelitian.

3. Rumusan Masalah

Rumusan masalah dalam penelitian ini dibagi menjadi 3 yaitu:

1) Bagaimana peranan PAD terhadap belaja modal di Kabupaten

Sumedang.

2) Bagaimana peranan DAU terhadap belanja modal di Kabupaten

Sumedang. X1

Variabel Independen Y

Variabel Dependen

X2

3) Seberapa besar Peranan Optimalisasi Pendapatan Asli Daerah dan

Dana Aokasi Umum Terhadap Belanja Modal di Kabupaten

Sumedang.

4. Merumuskan masalah penelitian termasuk membuat spesifikasi dari

tujuan luas jangkauan (Scope), hipotesis untuk diuji. Masalah yang

diteliti dalam penelitian ini adalah, Peranan optimalisasi PAD dan DAU

(Variabel independen) sebagai variabel bebas dan belanja modal

(Variabel dependen) sebagai variabel terikat.

5. Memilih serta memberi definisi terhadap setiap pengukuran variabel.

Penelitian ini hanya terdapat dua variabel yaitu satu variabel independen

dan satu variabel dependen.

6. Memilih prosedur dan teknik yang digunakan.

7. Menyusun alat serta teknik pengumpulan data-data.

Teknik pengumpulan data yang digunakan dalam penelitian ini dengan

menggunakan 2 cara, yaitu pengumpulan data melalui penelitian

lapangan atau data yang langsung di peroleh di tempat penelitian dan

penelitian kepustakaan atau data yang di peroleh dari sumber lain,

seperti buku, literatur, ataupun catatan-catatan perkuliahan.

8. Menghitung pengaruh peranan optimalisasi pendapatan asli daerah dan

dana alokasi umum terhadap belanja modal dengan menggunakan

Regresi linier sederhana dan mengetahui keeratan hubungannya