PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI

UMUM, DANA ALOKASI KHUSUS TERHADAP KINERJA

KEUANGAN DENGAN BELANJA MODAL SEBAGAI

VARIABEL INTERVENING DI KABUPATEN

DAN KOTA PROPINSI RIAU

TESIS

Oleh

KINDY KURNIAWAN

097017017/Akt

S

E K O L AH

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI

UMUM, DANA ALOKASI KHUSUS TERHADAP KINERJA

KEUANGAN DENGAN BELANJA MODAL SEBAGAI

VARIABEL INTERVENING DI KABUPATEN

DAN KOTA PROPINSI RIAU

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi Pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

KINDY KURNIAWAN

097017017/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS TERHADAP KINERJA KEUANGAN DENGAN BELANJA MODAL SEBAGAI VARIABEL INTERVENING DI KABUPATEN DAN KOTA PROPINSI RIAU

Nama Mahasiswa : Kindy Kurniawan

Nomor Pokok : 097017017

Program Studi : Ilmu Akuntansi

Menyetujui : Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Dra. Tapi Anda Sari Lubis, M.Si, Ak) Ketua Anggota

Ketua Program Studi Direktur

Tanggal Lulus : 13 September 2011

Telah Diuji pada

Tanggal : 13 September 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Anggota : 1. Dra. Tapi Anda Sari Lubis, M.Si, Ak

2. Drs Zainul Bahri Torong, M.Si, Ak

3. Drs. Idhar Yahya, MBA, Ak

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji dan memperoleh bukti empiris mengenai pengaruh PAD, DAU, DAK terhadap kinerja keuangan dengan belanja modal sebagai variable interveningnya di Kabupaten dan Kota Propinsi Riau.

Populasi dalam penelitian ini adalah Kabupaten dan Kota di Propinsi Riau yang berjumlah 12 kabupaten dan kota. Sampel yang digunakan dalam penelitian ini adalah

Purposive Sampling dengan kriteria setiap kabupaten dan kota memiliki laporan keuangan yang disajikan berturut-turut oleh Badan Pusat Statistik Propinsi Riau dan Direktorat Jenderal Perimbangan Keuangan dari tahun 2004 - 2009. Kabupaten dan kota yang sesuai dengan kriteria sampel berjumlah 11 kabupaten dan kota dengan jumlah total sampel sebesar 66 data. Data yang digunakan adalah data PDRB berdasarkan harga yang berlaku dan realisasi PAD, DAU, DAK, dan belanja modal dari tahun 2004 sampai dengan tahun 2009. Analisis pengujian data dalam penelitian ini menggunakan analisis

regresi berganda dan analisis jalur (path analysis).

Hasil analisis menunjukkan bahwa dalam hubungan langsung, secara parsial variabel PAD dan DAU berpengaruh tehadap kinerja keuangan, tetapi variabel DAK tidak berpengaruh terhadap kinerja keuangan. Namun secara simultan variabel PAD, DAU dan DAK berpengaruh terhadap kinerja keuangan. Dan dalam hubungan tidak langsung secara parsial variabel PAD dan DAU berpengaruh terhadap kinerja keuangan melalui belanja modal, sedangkan variabel DAK tidak berpengaruh terhadap kinerja keuangan melalui belanja modal. Namun secara simultan variabel PAD, DAU, dan DAK berpengaruh terhadap kinerja keuangan melalui belanja modal.

Kata Kunci : PAD, DAU, DAK, Belanja Modal, Kinerja Keuangan

ABSTRACT

Intention of this research is to test and get empirical evidence of PAD, DAU and DAK to the financial performance with capital expenditure as a intervening variable in city and region in Riau Province.

The study population is in city and region in Riau Province which amounted to 12 districts and cities and Sample which used in this research is purposive sampling with creterion each every cities and districts have financial statement successively every year. Data the used is data of product domestic regional bruto whit nominal price and realization of PAD, DAU, DAK and capital expenditure of year 2004 up to year 2009. The districts and cities is sampling with cretarion amounted to 11 districts and cities wich amounted to 66 date. Analysis examination in this research with multiple regression and path analysis.

Result of analysis examination indicate that dirrect effect by partial variable of PAD and DAU have an effect on the financial performance while variable of DAK not have an effect on The financial performance. By simultan variable of PAD, DAU and DAK have an effect on the financial performance. And indirect effect that by partial variable of PAD and DAU have an effect on the financial performance pass capital expenditure, but variable of DAK not have an effect on the financial performance pass capital expenditure. While by simultan variable of PAD, DAU and DAK have an effect on to financial performance pass capital expenditure.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan puji dan syukur kehadirat ALLAH SWT, oleh karena dorongan rahmat dan ridhoNya yang berkelimpahan sehingga penulis dapat menyelesaikan penulisan tesis ini.

Dalam meneyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan-kesulitan, kendala-kendala dan hambatan-hambatan, akan tetapi berkat bantuan, bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu, dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), SP.A(K), selaku

Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi

Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, Sekaligus sebagai Ketua Komisi Dosen Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Anggota Komisi Dosen

Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku Ketua Komisi Dosen

Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

6. Bapak Drs. Idhar Yahya, MBA, Ak, selaku Ketua Komisi Dosen Pembanding yang

telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

7. Bapak Drs. Syamsul Bahri TRB, MM, Ak, selaku Ketua Komisi Dosen Pembanding

8. Papa tercinta Nuriswan dan Mama tersayang Anizar yang senantiasa memberikan motivasi dan semangat kepada penulis sejak memulai perkuliahan hingga penyelesaian penulisan tesis ini.

9. Adik-adik tersayang : Dimas Dermawan, Dita Ayu Astria, dan Gebby Wandani

Larasati yang senantiasa memberikan motivasi dan semangat kepada penulis sejak memulai perkuliahan hingga penyelesaian penulisan tesis ini.

10. Pacar tercinta dan tersayang Rika Andriyani yang senantiasa memberikan motivasi dan semangat kepada penulis sejak memulai perkuliahan hingga penyelesaian penulisan tesis ini.

11. Pemerintah Kabupaten Serdang Bedagai yang telah memberikan Ijin Belajar kepada Penulis.

12. Rekan-rekan Mahasiswa di Sekolah Pascasarjana Program Studi Ilmu Akuntansi Universitas Sumatera Utara.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan tesis ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan Mahasiswa/i

Medan, September 2011 Penulis

RIWAYAT HIDUP

Nama : Kindy Kurniawan

Tempat/Tgl Lahir : Medan, 10 September 1987

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jalan Mangaan I nomor 55 A Lingkungan VI, Medan

Telepon : 082167652334

Orang Tua (Ayah) : Nuriswan

(Ibu) : Anizar

Riwayat Pendidikan

2009 – 2011 : Kuliah di Program Studi Ilmu Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara

2005 – 2009 : Universitas Islam Sumatera Utara, Fakultas Ekonomi

Jurusan Akuntansi

2002 – 2005 : SMA Negeri 7 Medan

1999 – 2002 : SMP Negeri 11 Medan

1993 – 1999 : SD Swasta Pertiwi

Riwayat Pekerjaan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... v

DAFTAR ISI... iv

DAFTAR TABEL ... x

DAFTAR GAMBAR... xi

LAMPIRAN... xii

BAB I PENDAHULUAN... 1

1.1. Latar Belakang... 1

1.2. Rumusan Masalah Penelitian ... 6

1.3. Tujuan Penelitian... 6

1.4. Manfaat Penelitian... 7

1.5. Originalitas Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1. Landasan Teori... 9

2.1.1. Pendapatan Asli Daerah ... 9

2.1.2. Dana Alokasi Umum ... 12

2.1.3. Dana Alokasi Khusus... 14

2.1.4. Belanja Modal... 16

2.2. Review / Tinjauan Peneliti Terdahulu... 20

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS ... 24

3.1. Kerangka Konseptual... 24

3.2. Hipotesis ... 27

BAB IV METODE PENELITIAN ... 28

4.1. Jenis Penelitian... 28

4.2. Lokasi dan Waktu Penelitian ... 28

4.3. Populasi dan Sampel Penelitian ... 28

4.4. Metode Pengumpulan Data ... 30

4.5. Definisi Operasional dan Pengukuran Variabel... 30

4.5.1 Defenisi Operasional... 30

4.5.2 Pengukuran Variabel... 34

4.6. Metode Analisis Data... 34

4.7. Teknik Analisis Data... 38

4.7.1. Pengujian Asumsi Klasik ... 38

4.7.1.1. Uji Normalitas ... 39

4.7.1.2. Uji Multikolineritas ... 39

4.7.1.3. Uji Heteroskedestisitas ... 39

4.7.1.4. Uji Autokorelasi ... 40

4.7.2. Pengujian Hipotesis... 40

4.7.2.1. Uji F ... 40

4.7.2.2. Uji t ... 42

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 43

5.1. Hasil Penelitian ... 43

5.2. Analisis Data ... 45

5.2.1. Uji Asumsi Klasik ... 45

5.2.1.1. Uji Normalitas Persamaan Hipotesis 1 ... 45

5.2.2.2. Uji Multikolonieritas Persamaan Hipotesis 1 ... 46

5.2.1.3. Uji Heterokedastisitas Persamaan Hipotesis 1 ... 47

5.2.1.4. Uji Autokorelasi Persamaan Hipotesis 1 ... 48

5.2.1.5. Uji Normalitas Persamaan I Hipotesis 2... 49

5.2.1.6. Uji Multikolonieritas Persamaan I Hipotesis 2... 51

5.2.1.7. Uji Heterokedastisitas Persamaan I Hipotesis 2 ... 52

5.2.1.8. Uji Autokorelasi Persamaan I Hipotesis 2... 53

5.2.1.9. Uji Normalitas Persamaan II Hipotesis 2 ... 54

5.2.2.10. Uji Multikolonieritas Persamaan II Hipotesis 2 .... 56

5.2.1.11. Uji Heterokedastisitas Persamaan II Hipotesis 2... 57

5.2.1.12. Uji Autokorelasi Persamaan II Hipotesis 2 ... 57

5.3. Pembahasan Hasil Hipotesis ... 59

5.3.1. Hipotesis Pertama (1)... 59

5.3.1.1. Uji F Hipotesis Pertama (1) ... 60

5.3.1.2. Uji t Hipotesis Pertama (1) ... 61

5.3.2. Hipotesis Kedua (2) ... 63

5.3.2.1. Hipotesis Kedua (2) Persamaan I... 63

5.3.2.1.1. Uji F Hipotesis kedua (2) Persamaan I ... 64

5.3.2.1.2. Uji t Hipotesis kedua (2) Persamaan I ... 65

5.3.2.2.1. Uji F Hipotesis kedua (2) Persamaan II ... 67

5.3.2.2.2. Uji t Hipotesis kedua (2) Persamaan II ... 68

5.4. Besarnya pengaruh PAD, DAU dan DAK terhadap kinerja keuangan dengan belanja modal sebagai variabel intervening ... 71

5.5. Pembahasan Hasil Penelitian ... 74

BAB VI KESIMPULAN DAN SARAN... 84

6.1. Kesimpulan ... 84

6.2. Keterbatasan Penelitian... 85

6.3. Saran Penelitian... 86

DAFTAR TABEL

Nomor Judul Halaman

1.1 Anggaran dan Realisasi... 5

2.1 Tinjauan Penelitian Terdahulu... ... 23

4.1 Populasi dan Sampel... ... 29

4.2 Defenisi Opersional dan Pengukuran Variabel... ... 34

5.1 Deskriptif Statistik... ... 43

5.2 Hasil Pengujian Kolmogorov-Smirnov test... ... 46

5.3 Hasil Uji Multikolinearitas Persamaan Hipotesis I... 47

5.4 Hasil Uji Autokorelasi Persamaan Hipotesisi I... 49

5.5 Hasil Pengujian Kolmogorov-Smirnov test... ... 51

5.6 Hasil Uji Multikolinearitas Persamaan I Hipotesis II... ... 52

5.7 Hasil Uji Autokorelasi Persamaan I Hipotesisi II... ... 54

5.8 Hasil Pengujian Kolmogorov-Smirnov test... ... 55

5.9 Hasil Uji Multikolinearitas Persamaan II Hipotesis II... 56

5.10 Hasil Uji Autokorelasi Persamaan I Hipotesisi II... ... 58

5.11 Hasil Pengujian Goodness of Fit... 59

5.12 Hasil Uji F Hipotesis I... ... 60

5.13 Hasil Uji t Hipotesis I... 61

5.14 Hasil Pengujian Goodness of Fit... 63

5.15 Hasil Uji F Hipotesis II Persamaan I ... ... 64

5.16 Hasil Uji t Hipotesis II Persamaan I ... 65

5.17 Hasil Pengujian Goodness of Fit... 67

5.18 Hasil Uji F Hipotesis II Persamaan II ... ... 68

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Pengaruh PAD, DAU dan DAK Terhadap Kinerja Keuangan.... ... 24

3.2 Pengaruh PAD, DAU dan DAK terhadap Kinerja Keuangan dengan Belanja Modal sebagai Variabel Intervening.... ... 25

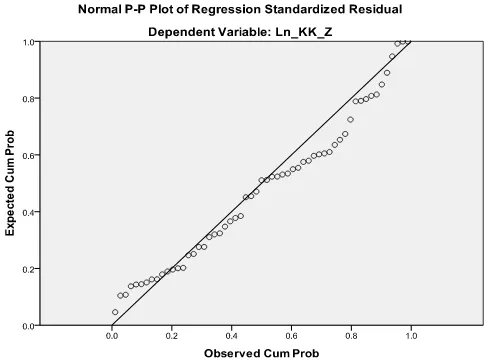

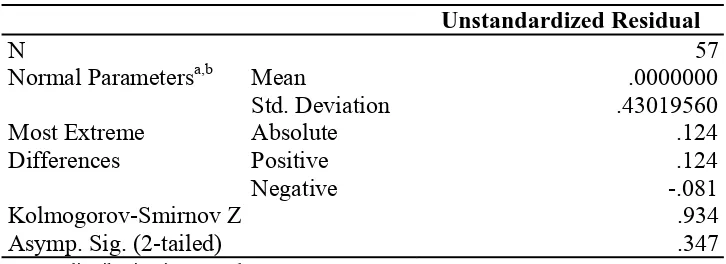

5.1 Analisis Grafik P-P Plot Hipotesis I... 45

5.2 Analisis Scatterplot Hipotesis I... 48

5.3 Analisis Grafik P-P Plot Persamaan I Hipotesis II... 50

5.4 Analisis Scatterplot Persamaan I Hipotesis II... 53

5.5 Analisis Grafik P-P Plot Persamaan II Hipotesis II... ... 55

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Populasi dan Sampel ... ... 90

2 Pendapatan Asli Daerah ... ... 91

3 Dana Alokasi Umum ... 92

4 Dana Alokasi Khusus ... 93

5 Belanja Modal ... ... 94

6 Kinerja Keuangan ... ... 95

7 Data sampel ... 96

8 Deskriptif statistik ... ... 99

9 Uji Normalitas dan Kolmogorov Smirnov hipotesis 1... 100

10 Uji multikolinearitas dan Autokorelasi hipotesis 1 ... 101

11 Uji Heteroskedastisitas hipotesis 1 ……… ... 102

12 Uji Normalitas dan Kolmogorov Smirnov hipotesis 2 persamaan I ... 103

13 Uji multikolinearitas dan Autokorelasi hipotesis 2 Persaman I…… ... 104

14 Uji Heteroskedastisitas hipotesis 2 persamaan I………... ... 105

15 Uji Normalitas dan Kolmogorov Smirnov hipotesis 2 persamaan II... 106

16 Uji multikolinearitas dan Autokorelasi hipotesis 2 Persaman II…... 107

17 Uji Heteroskedastisitas hipotesis 2 persamaan II………... 108

18 Uji F dan Uji t Hipotesis 1……….. ... 109

19 Uji F dan Uji t Hipotesis 2 persamaan I………... 110

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji dan memperoleh bukti empiris mengenai pengaruh PAD, DAU, DAK terhadap kinerja keuangan dengan belanja modal sebagai variable interveningnya di Kabupaten dan Kota Propinsi Riau.

Populasi dalam penelitian ini adalah Kabupaten dan Kota di Propinsi Riau yang berjumlah 12 kabupaten dan kota. Sampel yang digunakan dalam penelitian ini adalah

Purposive Sampling dengan kriteria setiap kabupaten dan kota memiliki laporan keuangan yang disajikan berturut-turut oleh Badan Pusat Statistik Propinsi Riau dan Direktorat Jenderal Perimbangan Keuangan dari tahun 2004 - 2009. Kabupaten dan kota yang sesuai dengan kriteria sampel berjumlah 11 kabupaten dan kota dengan jumlah total sampel sebesar 66 data. Data yang digunakan adalah data PDRB berdasarkan harga yang berlaku dan realisasi PAD, DAU, DAK, dan belanja modal dari tahun 2004 sampai dengan tahun 2009. Analisis pengujian data dalam penelitian ini menggunakan analisis

regresi berganda dan analisis jalur (path analysis).

Hasil analisis menunjukkan bahwa dalam hubungan langsung, secara parsial variabel PAD dan DAU berpengaruh tehadap kinerja keuangan, tetapi variabel DAK tidak berpengaruh terhadap kinerja keuangan. Namun secara simultan variabel PAD, DAU dan DAK berpengaruh terhadap kinerja keuangan. Dan dalam hubungan tidak langsung secara parsial variabel PAD dan DAU berpengaruh terhadap kinerja keuangan melalui belanja modal, sedangkan variabel DAK tidak berpengaruh terhadap kinerja keuangan melalui belanja modal. Namun secara simultan variabel PAD, DAU, dan DAK berpengaruh terhadap kinerja keuangan melalui belanja modal.

Kata Kunci : PAD, DAU, DAK, Belanja Modal, Kinerja Keuangan

ABSTRACT

Intention of this research is to test and get empirical evidence of PAD, DAU and DAK to the financial performance with capital expenditure as a intervening variable in city and region in Riau Province.

The study population is in city and region in Riau Province which amounted to 12 districts and cities and Sample which used in this research is purposive sampling with creterion each every cities and districts have financial statement successively every year. Data the used is data of product domestic regional bruto whit nominal price and realization of PAD, DAU, DAK and capital expenditure of year 2004 up to year 2009. The districts and cities is sampling with cretarion amounted to 11 districts and cities wich amounted to 66 date. Analysis examination in this research with multiple regression and path analysis.

Result of analysis examination indicate that dirrect effect by partial variable of PAD and DAU have an effect on the financial performance while variable of DAK not have an effect on The financial performance. By simultan variable of PAD, DAU and DAK have an effect on the financial performance. And indirect effect that by partial variable of PAD and DAU have an effect on the financial performance pass capital expenditure, but variable of DAK not have an effect on the financial performance pass capital expenditure. While by simultan variable of PAD, DAU and DAK have an effect on to financial performance pass capital expenditure.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Selama ini dominasi Pusat terhadap Daerah menimbulkan besarnya

ketergantungan Daerah terhadap Pusat. Pemerintah Daerah tidak mempunyai

keleluasaan dalam menetapkan program-program pembangunan di daerahnya.

Demikian juga dengan sumber keuangan penyelenggaraan pemerintahan yang diatur

oleh Pusat. Beranjak dari kondisi tersebut mendorong timbulnya tuntutan agar

kewenangan pemerintahan dapat didesentralisasikan dari Pusat ke Daerah. Untuk

mengatasi hal ini maka ditetapkanlah Undang-Undang No.32 Tahun 2004 tentang

Pemerintahan Daerah, yang menegaskan kembali pelaksanaan Otonomi Daerah.

Undang-Undang No.32 Tahun 2004 ini menitikberatkan otonomi pada daerah

kabupaten dan kota, dengan tujuan untuk memungkinkan daerah yang bersangkutan

mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri

berdasarkan aspirasi masyarakat sesuai dengan peraturan perundang-undangan. Selain

UU No.32 Tahun 2004 ditetapkan juga UU No.33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Daerah yang menyebabkan perubahan

mendasar mengenai pengaturan hubungan Pusat dan Daerah, khususnya dalam

administrasi pemerintahan maupun dalam hubungan keuangan antara Pemerintah Pusat

dan Daerah, yang dikenal sebagai era otonomi. Undang–undang ini menetapkan

bertanggung jawab kepada daerah. Konsekuensi dari kewenangan otonomi yang luas ini

adalah pemerintah daerah mempunyai kewajiban untuk meningkatkan pelayanan dan

kesejahteraan masyarakat secara demokratis, adil, merata, dan berkesinambungan.

Kewajiban itu bisa dipenuhi apabila pemerintah daerah mampu mengelola potensi

daerahnya yaitu potensi sumber daya alam, sumber daya manusia, dan potensi sumber

daya keuangan secara optimal. Pasal 4 Peraturan Pemerintah No.105 Tahun 2000

tentang pengelolaan dan pertanggungjawaban keuangan daerah menegaskan bahwa

pengelolaan keuangan daerah harus dilakukan secara tertib, taat pada peraturan

perundang-undangan yang berlaku, efisien, efektif, transparan, dan bertanggung jawab

dengan memperhatikan atas keadilan dan kepatuhan. Masyarakat selaku stakeholder

keuangan pemerintah daerah dapat memantau aliran dana yang ada dipemerintahan

sehingga kecurangan dapat dihilangkan.

Salah satu instrument untuk menilai kinerja Pemerintah Daerah dalam mengelola

keuangan daerah adalah dengan melakukan analisa rasio keuangan terhadap APBD yang

telah ditetapkan dan disahkan. Hasil rasio keuangan ini selanjutnya digunakan untuk

tolak ukur dalam:

1. menilai kemandirian keuangan daerah dalam membangun penyelenggaraan otonomi

daerah.

2. mengukur efektifitas dan efisiensi dalam merealisasikan pendapatan daerah.

3. mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan

4. mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan

pendapatan daerah.

5. melihat pertumbuhan atau perkiraan perolehan pendapatan dan pengelolaan yang

dilakukan selama periode waktu tertentu.

Penggunaan analisis rasio sebagai alat analisis keuangan secara luas sudah

diterapkan pada lembaga perusahaan yang bersifat komersial sedangkan pada lembaga

publik khususnya pemerintah daerah masih sangat terbatas.

Hal ini disebabkan oleh:

1. keterbatasan penyajian laporan keuangan pada lembaga pemerintahan daerah yang

sifat dan cakupannya berbeda dengan penyajian laporan keuangan oleh lembaga

perusahaan yang bersifat komersial,

2. selama ini penyusunan APBD masih dilakukan berdasarkan pertimbangan

incremental budget yaitu besarnya masing-masing komponen pendapatan dan

pengeluaran dihitung dengan meningkatkan sejumlah persentase tertentu (biasanya

berdasarkan tingkat inflasi). Karena disusun dengan pendekatan incremental maka

sering kali mengabaikan bagaimana rasio keuangan dalam APBD. Misalkan adanya

prinsip “yang penting pendapatan naik meskipun untuk menaikkan itu diperlukan

biaya yang tidak efisien”. Menurut Pasal 20 Peraturan Pemerintah No. 105 tahun

2000, APBD seharusnya disusun dengan pendekatan kinerja (performance budget),

3. penelitian keberhasilan APBD sebagai penilaian pertanggungjawaban pengelolaan

Adapun pihak-pihak yang berkepentingan dengan rasio keuangan APBD ini

adalah:

1. DPRD sebagai wakil dari pemilik daerah,

2. pihak eksekutif sebagai landasan dalam menyusun APBD berikutnya,

3. pemerintah pusat/propinsi sebagai bahan masukan dalam pembinaan pelaksanaan

pengelolan keuangan daerah,

4. masyarakat dan kreditor sebagai pihak yang akan turut memiliki saham pemerintah

daerah, bersedia memberikan pinjaman ataupun membeli obligasi.

Otonomi bertujuan agar masyarakat dapat kembali merasakan pertumbuhan

ekonomi yang pesat di daerah tersebut. Namun ditengah perjalanan otonomi, kita selaku

masyarakat harus mengetahui apakah otonomi di Propinsi Riau berjalan di jalur yang

benar. Dengan otonomi maka daerah memperoleh banyak tambahan dana. Diharapkan

dengan dana yang banyak ini maka kesejahteraan rakyat di Propinsi Riau dapat naik

ataupun menjadi lebih baik dari sebelumnya, diiringi dengan meningkatnya kinerja

pemerintah daerah.

Pendapatan Asli Daerah (PAD) merupakan tulang punggung pembiayaan daerah.

Karena itu, kemampuan suatu daerah menggali PAD akan mempengaruhi

perkembangan dan pembangunan daerah tersebut. Di samping itu semakin besar

kontribusi PAD terhadap Anggaran Pendapatan dan Belanja Daerah (APBD), maka

keuangan yang berasal dari PAD lebih penting dibanding dengan sumber yang berasal

dari luar PAD. Hal ini karena PAD dapat dipergunakan sesuai dengan kehendak dan

inisiatif pemerintah daerah demi kelancaran penyelenggaraan urusan daerahnya.

Sementara sumber keuangan yang berasal dari bantuan pemerintah pusat, umumnya

sudah ditentukan untuk pembiayaan tertentu yang sifatnya mengikat. Oleh karena itu

sangat wajar jika pemerintah daerah berusaha bagaimana memperoleh PAD semaksimal

mungkin agar bisa memperoleh pendapatan yang sebesar-besarnya demi perkembangan

dan pembangunan daerahnya, khususnya di Propinsi Riau.

Sebagai gambaran kinerja keuangan di Propinsi Riau disajikan dalam tabel di

bawah ini:

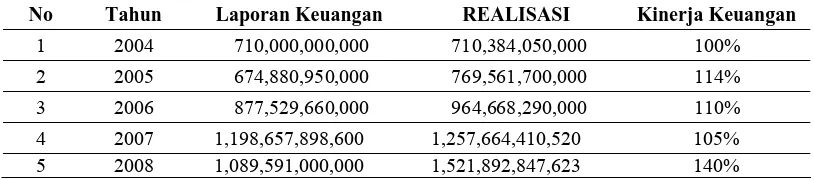

Tabel 1.1 Anggaran dan Realisasi

No Tahun Laporan Keuangan REALISASI Kinerja Keuangan 1 2004 710,000,000,000 710,384,050,000 100%

2 2005 674,880,950,000 769,561,700,000 114% 3 2006 877,529,660,000 964,668,290,000 110% 4 2007 1,198,657,898,600 1,257,664,410,520 105% 5 2008 1,089,591,000,000 1,521,892,847,623 140%

Dari gambaran ini dapat kita lihat kinerja keuangan Pemerintah Daerah Propinsi

Riau dari tahun 2004-2008 terus meningkat. Hal ini menunjukkan kinerja keuangan

pemerintah daerah Propinsi Riau semakin maksimal untuk setiap tahunnya dalam

merealisasikan target Anggaran Pendapatan Asli Daerahnya. Berdasarkan hal-hal di

atas, maka penulis merasa tertarik untuk melakukan penelitian mengenai pengaruh

(DAK) terhadap kinerja keuangan dengan belanja modal sebagai variabel intervening di

kabupaten dan kota Propinsi Riau.

1.2. Rumusan Masalah Penelitian

Masalah yang dikaji dalam penelitian ini adalah:

1. Apakah pendapatan asli daerah, dana alokasi umum dan dana alokasi khusus

berpengaruh secara simultan dan parsial terhadap kinerja keuangan di Kabupaten

dan Kota Propinsi Riau?”.

2. Apakah pendapatan asli daerah, dana alokasi umum dan dana alokasi khusus

berpengaruh secara simultan dan parsial terhadap kinerja keuangan dengan

belanja modal sebagai variabel intervening di Kabupaten dan Kota Propinsi

Riau?”.

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan

sebelumnya, maka tujuan penelitian ini adalah :

1. Untuk menganalisis pengaruh pendapatan asli daerah, dana alokasi umum dan

dana alokasi khusus secara simultan dan parsial terhadap kinerja keuangan di

Kabupaten dan Kota Propinsi Riau.

2. Untuk menganalisis pengaruh pendapatan asli daerah, dana alokasi umum dan

1.4. Manfaat Penelitian

Adapun manfaat hasil penelitian ini diharapkan dapat menjadi kontribusi yang

berarti bagi daerah yang menjadi lokasi penelitian, yaitu:

1) Bagi peneliti dapat menambah wawasan dan pengetahuan dalam menganalisis

kinerja keuangan di Kabupaten dan Kota Propinsi Riau sejak diberlakukannya

otonomi daerah.

2) Bagi pemerintah daerah dalam hal ini Kabupaten dan Kota di Propinsi Riau

yang menjadi lokasi penelitian, untuk dapat menganalisis kekuatan daerahnya,

dilihat dari sisi pendapatan asli daerah, dana alokasi umum dan dana alokasi

khususserta potensi pergerakan kinerja keuangan.

3) Bagi akademisi diharapkan dapat memberikan referensi bagi peneliti selanjutnya

terutama pada bidang penelitian yang sejenis.

1.5. Originalitas Penelitian

Sepanjang pengetahuan peneliti, penelitian seperti ini pernah dilakukan.

Penelitian yang peneliti lakukan ini, merupakan pengembangan ide dari penelitian yang

Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Asha Florida

yaitu:

1. Variabel independen penelitian terdahulu adalah pendapatan asli daerah,

sedangkan dalam penelitian ini yang menjadi variabel independennya adalah

pendapatan asli daerah, dana alokasi umum dan dana alokasi khusus serta

penambahan variabel intervening yaitu belanja modal.

2. Populasi penelitian terdahulu adalah seluruh Kabupaten dan Kota di Propinsi

Sumatera Utara sedangkan populasi penelitian saat ini adalah seluruh Kabupaten

dan Kota di Propinsi Riau. Namun dalam pengambilan sampel mengalami

perbedaan dikarenakan perbedaan kriteria pengambilan sampel penelitian.

3. Penelitian terdahulu memiliki tahun amatan antara tahun 2001-2005, sedangkan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Bab ini akan menguraikan pengertian PAD, DAU, DAK dan Belanja Modal

terhadap Kinerja Keuangan. Menjabarkan teori yang melandasi penelitian ini dan

beberapa penelitian terdahulu yang telah diperluas dengan referensi atau keterangan

tambahan yang dikumpulkan selama pelaksanaan penelitian.

2.1.1. Pendapatan Asli Daerah (PAD)

Pendapatan Daerah adalah hak dan kewajiban dalam rangka penyelenggaraan

pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk

kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut (PP RI No. 58

Tahun 2005). Adapun sumber pendapatan daerah otonom menurut Halim (2004 : 67)

adalah:

1. Pendapatan Asli Daerah (PAD), yang terdiri dari:

a. Pajak daerah adalah peralihan kekayaan dari pihak rakyat kepada kas negara

untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk investasi

publik.

Adapun yang termasuk jenis pajak daerah yaitu:

1. Jenis pajak daerah Propinsi terdiri dari: pajak kenderaan bermotor, bea balik

2. Jenis pajak daerah Kabupaten / Kota terdiri dari: pajak hotel dan restoran,

pajak hiburan, pajak reklame, pajak penerangan jalan, pajak pengambilan

dan pengelolaan bahan galian golongan C dan pajak pemanfaatan air bawah

tanah dan air permukaan.

b. Retribusi daerah adalah pembayaran kepada negara yang dilakukan kepada

mereka yang menggunakan jasa-jasa negara, artinya retribusi daerah sebagai

pembayaran atas pemakaian jasa atau kerena mendapat pekerjaan usaha atau

milik daerah bagi yang berkepentingan atau jasa yang diberikan oleh daerah,

baik secara langsung maupun tidak langsung. Oleh karena itu setiap pungutan

yang dilakukan oleh pemerintah daerah senantiasa berdasarkan prestasi dan jasa

yang diberikan kepada masyarakat, sehingga keluasan retribusi daerah terletak

pada yang dapat dinikmati oleh masyarakat. Jadi retribusi sangat berhubungan

erat dengan jasa layanan yang diberikan pemerintah kepada yang membutuhkan.

Adapun jenis-jenis retribusi terdiri dari:

1. Jenis retribusi daerah untuk Propinsi terdiri dari: retribusi pelayanan

kesehatan, retribusi pemakaian kekayaan daerah, retribusi penggantian biaya

cetak peta, dan retribusi pengujian kapal perikanan.

2. Jenis retribusi daerah untuk Kabupaten / Kota terdiri dari: retribusi pelayanan

kesehatan, retribusi pelayan persampahan / kebersihan, retribusi penggantian

biaya cetak KTP, retribusi penggantian biaya cetak akta catatan sipil,

retribusi pelayanan pemakaman, retribusi pelayanan pengabuan mayat,

c. Hasil perusahaan dan pengelolaan kekayaan daerah yang dipisahkan. Yaitu

penerimaan dari laba badan usaha milik pemerintah daerah dimana pemerintah

tersebut bertindak sebagai pemiliknya. Jenis pendapatan ini meliputi: bagian laba

perusahaan milik daerah, bagian laba lembaga keuangan bank, bagian laba

lembaga keuangan non bank dan bagian laba atas penyertaan modal atau

investasi.

d. Lain-lain pendapatan daerah yang sah merupakan pendapatan daerah yang

berasal bukan dari pajak daerah dan retribusi daerah. Jenis-jenisnya yaitu

meliputi: hasil penjualan asset daerah yang tidak dipisahkan, penerimaan jasa

2.1.2. Dana Alokasi Umum (DAU)

DAU adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan

pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan

pembelanjaan. Sejak akhir dekade 1950-an, dalam literatur ekonomi dan keuangan

daerah, hubungan pendapatan dan belanja daerah didiskusikan secara luas, serta

berbagai hipotesis tentang hubungan ini diuji secara empiris. Seperti yang dinyatakan

oleh Holtz-Eakin et al (1985), yang dikutip oleh Maemunah (2006), bahwa terdapat

keterkaitan sangat erat antara transfer dari Pemerintah Pusat dengan belanja Pemerintah

Daerah. Analisisnya menggunakan model maximing under uncertainty of intertemporal

utility fuction dengan menggunakan data runtun waktu selama tahun 1934-1991 untuk

mengetahui seberapa jauh pengeluaran daerah dapat dirasionalisasikan sebagai model.

Pemerintah Daerah diberi kewenangan yang lebih luas, nyata dan bertanggung

jawab untuk mengatur dan mengelola daerahnya sendiri sejak diberlakukannya

Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang-undang Nomor

33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah.

Seiring pemberlakuan daerah otonom, Pemerintah Daerah sangat bergantung

pada dana perimbangan dari Pemerintah Pusat seperti bagi hasil pajak, bagi hasil SDA,

DAU dan DAK, dan lainnya. DAU yang merupakan dana utama pembiayaan APBD

sebagian besar terserap untuk belanja pegawai, sehingga belanja untuk proyek-proyek

Yang menjadi Kendala utama Pemerintah Daerah dalam melaksanakan otonomi

daerah adalah sedikitnya pendapatan daerah yang bersumber dari PAD. Di lain pihak

juga menyebabkan Pemerintah Daerah memiliki kewenangan dan kebebasan yang

rendah dalam mengelola keuangan daerah. Karena sebagian besar pengeluaran, baik

langsung maupun tidak langsung, bersumber dari dana perimbangan, terutama DAU.

Pungutan pajak dan retribusi daerah yang berlebihan dalam jangka panjang dapat

menurunkan kegiatan perekonomian, yang pada akhirnya akan menyebabkan

menurunnya PAD.Undang-Undang No. 32 Tahun 2004 menyebutkan bahwa

pelaksanaan kewenangan Pemerintah Daerah, Pemerintah Pusat akan mentransfer Dana

Perimbangan yang terdiri dari DAU, DAK dan bagian dari Dana Bagi Hasil yang terdiri

dari Pajak dan sumber daya alam. Disamping dana perimbangan tersebut, Pemerintah

Daerah mempunyai sumber pendanaan sendiri berupa PAD , pembiayaan, dan lain-lain

pendapatan. Kebijakan penggunaan semua dana tersebut diserahkan kepada Pemerintah

Daerah. Seharusnya dana transfer dari Pemerintah Pusat diharapkan digunakan secara

efektif dan efisien oleh Pemerintah Daerah untuk meningkatkan pelayanannya kepada

masyarakat. Kebijakan penggunaan dana tersebut sudah seharusnya pula secara

transparan dan akuntabel.

2.1.3. Dana Alokasi Khusus (DAK)

Berdasarkan Peraturan Pemerintah Nomor 55 tahun 2005 tentang Dana

daerah dan merupakan prioritas nasional, sesuai dengan fungsi yang merupakan

perwujudan tugas ke pemerintahan dibidang tertentu khususnya dalam upaya

pemenuhan kebutuhan sarana dan prasarana pelayanan dasar masyarakat.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 30 Tahun 2007

Penggunaan Dana perimbangan Khususnya DAK dialokasikan kepada daerah tertentu

untuk mendanai kebutuhan fisik, sarana dan prasarana dasar yang menjadi urusan daerah

antara lain program dan kegiatan pendidikan, kesehatan dan lain-lain sesuai dengan

petunjuk teknis yang ditetapkan oleh menteri teknis terkait sesuai dengan peraturan

peraturan perundang-undangan.

Selain Dana Bagi Hasil dan DAU kepada Daerah juga disediakan DAK yang di

golongkan kedalam bantuan yang bersifat specific grant. Pada awalnya DAK yang

disediakan bagi daerah seluruhnya bersumber dari dana reboisasi yang dialokasi sebesar

40% dari penerimaannya. Namun dari tahun 2003 selain untuk membiayai kegiatan

reboisasi didaerah penghasil, DAK diberikan juga dalam DAK non DR yang disediakan

bagi daerah tertentu untuk mendanai kebutuhan khusus seperti; (a) Kebutuhan yang

tidak dapat diperkirakan secara umum dengan menggunakan rumus alokasi umum

dan/atau (b) kebutuhan yang merupakan komitmen atau prioritas nasional. Dalam

perkembangannya, realisasi DAK senantiasa menunjukkan kecenderungan yang

meningkat dari tahun ke tahun.

DAK dialokasikan kepada daerah tertentu untuk mendanai kegiatan khusus yang

merupakan bagian dari program yang menjadi prioritas nasional yang menjadi prioritas

ditetapkan oleh pemerintah mengutamakan kegiatan pembangunan, pengadaan

peningkatan, perbaikan sarana dan prasarana fisik pelayanan dasar masyarakat dengan

umur ekonomis yang panjang, termasuk pengadaan sarana fisik penunjang.

Daerah tertentu sebagaimana dimaksud adalah daerah yang dapat memperoleh

alokasi DAK berdasarkan :

a) Kriteria Umum

Kriteria umum dirumuskan berdasarkan kemampuan keuangan daerah

yang dicerminkan dari penerimaan umum APBD setelah dikurangi belanja

pegawai negeri sipil daerah (PNSD) .

b) Kriteria Khusus

Kritria khusus dirumuskan berdasarkan (i) peraturan

perundang-undangan yang mengatur penyelenggaraaan otonomi khusus , misalnya UU

nomor 21 Tahun 2001 tentang otonomi khusus papua dan UU nomor 18 tahun

2001 tentang otonomi khusus propinsi Nanggroe Aceh Darussalam dan (ii)

Karateristik daerah.

c) Kriteria Teknis

Kriteria teknis disusun berdasarkan indikator-indikator kegiatan khusus

yang akan didanai DAK. Ktiteria teknis dirumuskan melalui indek teknis oleh

menteri teknis terkait. Menteri teknis menyampaikan kriteria teknis kepada

menteri keuangan.

Belanja Modal sebagaimana dimaksud dalam pasal 50 huruf c Permendagri No

59 Tahun 2007 tentang perubahan Permendagri Nomor 13/2006 Tentang pengelolaan

Keuangan Daerah digunakan untuk pengeluaran yang dilakukan dalam rangka

pengadaan asset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas)

bulan untuk digunakan dalam kegiatan pemerintahan.

Sedangkan menurut PSAP Nomor 2, Belanja Modal adalah pengeluaran

anggaran untuk perolehan asset tetap dan asset lainnya yang memberi manfaat lebih dari

satu periode akuntansi. Selanjutnya pada pasal 53 ayat 2 Permendagri Nomor 59 Tahun

2007 ditentukan bahwa nilai asset tetap berwujud yang dianggarkan dalam belanja

modal sebesar harga beli/bangun asset ditambah seluruh belanja yang terkait dengan

pengadaan/ pembangunan asset sampai asset tersebut siap digunakan. Kemudian pada

pasal 53 ayat 4 Permendagri Nomor 59 Tahun 2007 disebutkan bahwa Kepala Daerah

menetapkan batas minimal kapitalisasi sebagai dasar pembebanan belanja modal selain

memenuhi batas minimal juga pengeluaran anggaran untuk belanja barang tersebut

harus memberi manfaat lebih satu periode akuntansi bersifat tidak rutin. Ketentuan hal

ini sejalan dengan PP 24 Tahun 2004 tentang Standar Akuntansi Pemerintahan

khususnya PSAP no 7, yang mengatur tentang akuntansi asset tetap.

Belanja modal merupakan pengeluaran anggaran yang digunakan dalam rangka

memperoleh atau menambah asset tetap dan asset lainnya yang memberikan manfaat

lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi asset tetap

Menurut Halim (2004:73), belanja modal merupakan belanja Pemerintah Daerah

yang manfaatnya melebih satu tahun anggaran dan akan menambah asset atau kekayaan

daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya

pemeliharaan pada kelompok belanja administrasi umum. Belanja modal dapat juga

disimpulkan sebagai pengeluaran yang dilakukan dalam rangka pembentukan modal

yang sifatnya menambah asset tetap/inventaris yang memberikan manfaat lebih dari satu

periode akuntansi, termasuk didalamnya adalah pengeluaran untuk biaya pemeliharaan

yang sifatnya mempertahankan atau menambah masa manfaat, rneningkatkan kapasitas

dan kualitas asset.

2.1.5. Kinerja Keuangan

Republik Indonesia saat ini sedang memasuki masa pemulihan akibat krisis

ekonomi yang berkepanjangan. Seluruh pihak termasuk pemerintah sendiri mencoba

mengatasi hal ini dengan melakukan reformasi di segala bidang. Salah satu usaha

memulihkan kondisi ekonomi, sosial dan politik adalah dengan mengembalikan

kepercayaan rakyat kepada pemerintah dengan mencoba mewujudkan suatu

pemerintahan yang bersih dan berwibawa atau yang dikenal dengan istilah good

governance. Upaya ini juga didukung oleh banyak pihak baik pemerintah sendiri

sebagai lembaga eksekutif, DPR sebagai lembaga legislatif, pers dan juga oleh

lembaga-lembaga swadaya masyarakat. Unsur-unsur pokok upaya perwujudan good governance

ini adalah transparency, fairness,responsibility dan accountability.

Hal ini muncul sebenarnya sebagai akibat dari perkembangan proses

pemerintah sebagai pelaku utama pelaksanaan good governance ini dituntut untuk

memberikan pertanggungjawaban yang lebih transparan dan lebih akurat. Hal ini

semakin penting untuk dilakukan dalam era reformasi ini melalui pemberdayaan peran

lembaga-lembaga kontrol sebagai pengimbang kekuasaan pemerintah. Ada beberapa

perbedaan pertanggungjawaban keuangan antara pemerintah daerah dengan pemerintah

pusat. Pertanggungjawaban keuangan pemerintah daerah adalah diantaranya:

1. pertanggungjawaban pembiayaan pelaksanaan dekonsentrasi.

2. pertanggungjawaban pembiayaan pelaksanaan pembantuan

3. pertanggungjawaban anggaran pendapatan dan belanja daerah (APBD).

Sementara di tingkat pemerintah pusat, pertanggungjawaban keuangan tetap dalam

bentuk pertanggungjawaban Anggaran Pendapatan dan Belanja Negara (APBN). Saat

ini di Indonesia sedang dilakukan persiapan penyusunan suatu standar akuntansi

pemerintahan yang lebih baik serta pembicaraan yang intensif mengenai peran akuntan

publik dalam memeriksa keuangan negara maupun keuangan daerah. Namun tampak

bahwa akuntabilitas pemerintahan di Indonesia masih berfokus pada sisi pengelolaan

keuangan negara atau daerah.

Memasuki era reformasi, masyarakat di sebagian besar wilayah Indonesia, baik

di propinsi, kota maupun kabupaten mulai membahas laporan pertanggungjawaban

kepala daerah masing-masing dengan lebih seksama. Beberapa kali terjadi pernyataan

ketidakpuasan atas kepemimpinan kepala daerah dalam melakukan manajemen

pelayanan publik maupun penggunaan anggaran belanja daerah. Melihat pengalaman di

akuntabilitas pemerintahan tidak dapat dipenuhi hanya oleh informasi keuangan saja.

Masyarakat ingin tahu lebih jauh apakah pemerintah yang dipilihnya telah beroperasi

dengan ekonomis, efisien dan efektif.

Pemerintah dalam menyikapi kemajuan pola pikir masyarakat saat ini harus

dapat membuat suatu pelaporan pengukuran kinerja (performance measurement)

berkaitan erat dengan suatu proses yang dinamakan managing for results (pengelolaan

pencapaian). Proses ini timbul terhadap tuntutan yang meningkat bahwa manajemen

pemerintahan perlu memakai pendekatan yang sama dengan manajemen di sektor

swasta maupun organisasi-organisasi nir laba lainnya. Proses ini merupakan pendekatan

komprehensif untuk memfokuskan suatu organisasi terhadap misi (mission), sasaran

(goals ) dan tujuan (objectives).

Pengertian kinerja keuangan pemerintah daerah adalah tingkat capaian dari satu

hasil kerja di bidang keuangan daerah dengan menggunakan indikator keuangan yang

ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan selama satu

periode anggaran. Bentuk dari pengukuran kinerja tersebut berupa pengukuran dalam

rasio keuangan. Pemerintah Daerah sebagai pihak yang diserahi tugas menjalankan roda

pemerintahan, pembangunan, dan pelayanan masyarakat wajib menyampaikan

pertanggungjawaban keuangan daerahnya untuk dinilai apakah pemerintah daerah

berhasil menjalankan tugasnya dengan baik atau tidak. Hal ini juga disampaikan dalam

Peraturan Menteri Dalam Negeri No. 13 Tahun 2006.

Pengukuran kinerja keuangan yang paling sesuai untuk digunakan dalam

jumlah barang dan jasa yang dihasilkan yang dinyatakan dalam Product Domestic

Regional Bruto (PDRB). PDRB yang digunakan adalah PDRB harga Berlaku

dinyatakan dalam Rupiah.

2.2. Tinjauan Penelitian Terdahulu

1. Florida (2007)

Penelitian ini bertujuan untuk melihat pengaruh PAD terhadap Kinerja

Keuangan Pemerintah Kabupaten dan Kota di Sumatera Utara yang diukur dengan rasio

aktivitas. Data yang digunakan adalah laporan realisasi anggaran (LRA) selama periode

tahun 2002-2006. Dalam penelitian ini menggunakan populasi penelitian seluruh

Kabupaten dan Kota di Sumatera Utara.

Kesimpulan dari penelitian menunjukkan bahwa secara parsial hanya pajak

daerah, retribusi daerah, lain-lain PAD saja yang berpengaruh signifikan terhadap

kinerja keuangan pemerintah Kabupaten dan Kota di Propinsi Sumatera Utara,

sedangkan hasil perusahaan dan kekayaan daerah yang dipisahkan tidak berpengaruh

signifikan terhadap kinerja keuangan pemerintah Kabupaten dan Kota di Propinsi

Sumatera Utara. Sementara secara simultan PAD berpengaruh signifikan terhadap

kinerja keuangan pemerintah Kabupaten dan Kota di Propinsi Sumatera Utara.

2. Sulistyawan (2007)

Penelitian ini bertujuan untuk melihat Pengaruh DAU dan PAD terhadap Belanja

secara parsial dan simultan DAU dan PAD berpengaruh signifikan terhadapa Belanja

Modal.

3. Novita (2008)

Penelitian ini bertujuan untuk melihat Pengaruh Rasio Efektifitas PAD dan DAU

terhadap Tingkat Kemandirian Keuangan Daerah pada Pemkab dan Pemko di Sumatera

Utara. Penelitian ini hanya mengambil empat buah variabel independen yaitu pajak

daerah, retribusi daerah, hasil perusahaan dan kekayaan daearah yang

dipisahkan, dan lain-lain PAD yang sah, terhadap variabel dependen kinerja keuangan.

Periode pengamatan dalam penelitian ini terbatas karena hanya mencakup tahun

2005-2007.

Kesimpulan yang dapat diambil adalah secara parsial hanya pajak daerah,

retribusi daerah, lain-lain PAD saja yang berpengaruh signifikan terhadap kinerja

keuangan pemerintah Kabupaten dan Kota di Propinsi Sumatera Utara, sedangkan hasil

perusahaan dan kekayaan daerah yang dipisahkan tidak berpengaruh signifikan terhadap

kinerja keuangan pemerintah Kabupaten dan Kota di Propinsi Sumatera Utara.

Sementara secara simultan PAD berpengaruh signifikan terhadap kinerja keuangan

pemerintah Kabupaten dan Kota di Propinsi Sumatera Utara. Hal ini dikarenakan

pengukuran kinerja yang digunakan adalah dengan rasio upaya fiskal, yaitu Total PAD

dibagi Total Anggaran PAD, yang mengindikasikan daerah-daerah tersebut terkadang

tidak bisa mencapai Anggaran PAD yang telah ditetapkan dalam Anggaran Pendapatan

dan Belanja Daerah (APBD). Hal ini bisa terjadi, daerah tersebut tidak secara rasional

4. Setyawan dan Adi (2009)

Penelitian ini ingin melihat Pengaruh Fiscal Stress terhadap Pertumbuhan PAD

dan Belanja Modal. Hasil dalam penelitian ini adalah fiscal stress mempunyai pengaruh

yang positifterhadap tingkat pertumbuhan belanja pembangunan/modal. Fiscal Stress yang

tinggi menunjukkan semakin tingginya upaya daerah untuk meningkatkan PAD-nya.

Sejalandengan hal itu, harapan untuk terus meningkatkan penerimaan sendiri ini akan sulit

terwujud apabila alokasi belanja untuk modal/ pembangunan tidak ditingkatkan. Hasil

penelitian ini memperkuat temuan penelitian sebelumnya yang dilakukan Andayani (2004)

yang menunjukkan adanya peningkatan belanja yang semakin tinggi pada saat fiscal stress

semakin tinggi.

Hasil penelitian ini memberikan implikasi diperlukannya suatu upaya yang lebih

intensif melalui penggalian potensi sumber-sumber penerimaan daerah kabupaten/kota di

propinsi Jawa Tengah agar mampu meningkatkan pertumbuhan PAD. Salah satu langkah

yang dapat ditempuh adalah pemerintah kabupaten/kota harus lebih efektif dalam

pengalokasian belanja modal/pembangunan dalam guna memenuhi kepentingan publik, baik

yang mendukung pertumbuhan ekonomi maupun untuk pelayanan publik secara langsung.

Keterbatasan lain dalam penelitian ini adalah belum adanya kesepakatan secara

bulat mengenai pengukuran fiscal stress, sehingga pengukuran fiscal stress dengan tax effort

belum tentu mengindikasikan adanya fiscal stress. Sehingga diharapkan untuk penelitian

mendatang diharapkan dapat mengukur fiscal stress dengan indikator empiris yang lain,

sehingga benar-benar dapat diperoleh gambaran fiscal stress yang lebih utuh.

No Peneliti Judul Variabel Hasil Penelitian Kabupaten dan Kota di Propinsi Sumatera kinerja keuangan (Y). .

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

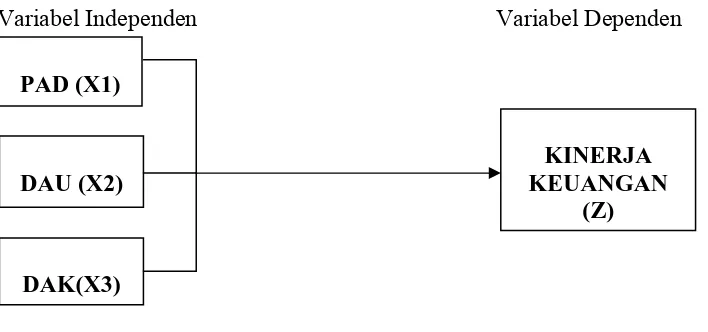

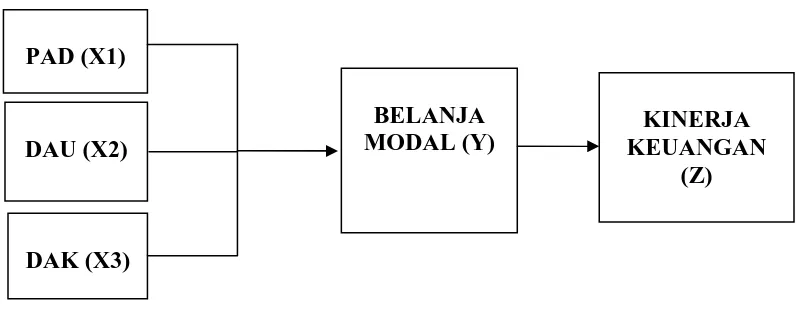

3.1. Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai masalah

penting (Sumarni, 2006:27). Dalam penelitian ini yang menjadi variabel independennya

adalah PAD, DAU, dan DAK. Sedangkan yang menjadi variabel dependennya adalah

kinerja keuangan, serta belanja modal menjadi variabel intervening.

Kerangka konseptual penelitian ini digambarkan sebagai berikut:

Variabel Independen Variabel Dependen

DAU (X2)

DAK(X3)

KINERJA KEUANGAN

(Z) PAD (X1)

Gambar 3.1. Pengaruh PAD, DAU dan DAK terhadap Kinerja Keuangan

DAU (X2)

DAK (X3)

BELANJA MODAL (Y)

KINERJA KEUANGAN

(Z) PAD (X1)

Gambar 3.2. Pengaruh PAD, DAU dan DAK terhadap Kinerja Keuangan dengan Belanja Modal sebagai variabel intervening

Sehubungan dengan tujuan otonomi daerah, yaitu menuntun kemandirian daerah

maka upaya yang dapat dilakukan pemerintah daerah untuk mengoptimalkan PAD

sebagai sumber pendanaan bagi Anggaran Pendapatan dan Belanja Daerah (APBD)

adalah dengan meningkatkan jumlah PAD yang berasal dari pajak daerah dan retribusi

daerah. UU Nomor 32 tahun 2004 dan UU Nomor 33 tahun 2004 merupakan tantangan

bagi pemerintah daerah untuk melakukan kerja keras guna mengembangkan

kesejahteraan masyarakat lokal, khususnya dalam bidang kesehatan pendidikan, dan

perumahan. Kerja keras tersebut salah satunya diwujudkan dalam pengembangan model

keuangan daerah baik itu intensifikasi maupun ekstensifikasi pemerintah Kabupaten dan

Kota se Propinsi Riau mewujudkan visi.

Pajak dan retribusi daerah yang menjadi komponen utama dari PAD juga

masyarakat akibat adanya krisis ekonomi menyebabkan terganggunya penerimaan

masyarakat yang kemudian mempengaruhi penerimaan pendapatan daerah yang

mengakibatkan pendapatan daerah menjadi lebih rendah dan tidak menentu. Dengan

keadaan pemerintah yang mengalami tekanan keuangan mengakibatkan penyusunan

APBD menjadi tidak pasti sehingga menyebabkan kemungkinan adanya pergeseran

pada komponen-komponen pendapatan dan belanja daerah. Tekanan keuangan berakibat

pada tidak stabilnya kesiapan Pemerintah Kabupaten dan Kota terutama pada segi

keuangannya, kinerja keuangan merupakan salah satu tolak ukur dari kesiapan suatu

daerah dalam menghadapi otonomi daerah.

Berdasarkan uraian sebelumnya, maka kinerja keuangan diperkirakan baik secara

langsung maupun tidak langsung dipengaruhi oleh beberapa variabel independen yaitu

PAD, DAU dan DAK dengan uraian sebagai berikut:

a. Semakin tinggi besaran PAD maka semakin tinggi Kinerja Keuangan Pemerintah

Daerah.

b. Semakin tinggi besaran DAU maka semakin tinggi Kinerja Keuangan Pemerintah

Daerah.

c. Semakin tinggi DAK maka akan semakin tinggi Kinerja Keuangan Pemerintah

Daerah.

d. Semakin tinggi PAD, DAU, dan DAK maka semakin tinggi Kinerja Keuangan

Pemerintah Daerah melalui Belanja Modal.

Menurut Indriantoro (2002:73), “hipotesis menyatakan hubungan yang diduga

secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji

secara empiris”. Hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara

dari masalah atau pertanyaan penelitian yang memerlukan pengujian secara empiris

(Sugiyono, 2007:51). Hipotesis yang dirumuskan dalam penelitian ini adalah

1. PAD, DAU, dan DAK berpengaruh terhadap kinerja keuangan secara parsial dan

simultan.

2. PAD, DAU dan DAK berpengaruh terhadap kinerja keuangan melalui belanja modal

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini merupakan penelitian kausal (causal), Umar (2008)

menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel

mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen,

dimana variabel independennya diperlakukan secara terkendali oleh peneliti untuk

melihat dampaknya pada variabel dependennya secara langsung.

4.2. Lokasi dan Waktu Penelitian

Lokasi penelitian yaitu Kabupaten Kota di Provinsi Riau dalam kurun waktu

antara tahun 2004 - 2009. Sedangkan rencana waktu penelitian yaitu selama 25 minggu

(Desember 2010 – Mei 2011).

4.3. Populasi dan Sampel Penelitian

Sugiyono (2007:72) menyatakan bahwa “populasi merupakan wilayah

generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”. Populasi dalam penelitian ini adalah laporan keuangan dan APBD

Sampel yang digunakan adalah purposive sampling, yaitu teknik penentuan sampel

dengan pertimbangan tertentu (Sugiono, 2005: 78). Sampel diambil dengan kriteria yaitu

Laporan keuangan Kabupaten dan Kota yang disajikan berturut-turut oleh Badan Pusat

Statistik Propinsi Riau dan Direktorat Jenderal Perimbangan Keuangan mulai dari tahun

2004 sampai dengan 2009.

Tabel 4.1. Populasi dan Sampel

No Kabupaten/Kota Kriteria Sampel

1 Kabupaten Kuantan Singingi √ Sampel 1

Sumber : hasil Output SPSS (Lampiran 1)

Dari 12 kabupaten dan kota yang dijadikan populasi, hanya sebanyak 11 kabupaten

kota yang memenuhi kriteria untuk ditetapkan sebagai sampel penelitian pada Tabel 4.1.

4.4. Metode Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan

adalah data sekunder. Data sekunder adalah data yang sudah diolah secara statistik. Pada

penelitian ini, pengumpulan data dilakukan dengan cara melengkapi data dari data yang

dipublikasikan oleh Badan Pusat Statistik Propinsi Riau dan Direktorat Jenderal

Perimbangan Keuangan (DJPK).

4.5. Definisi Operasional dan Pengukuran Variabel

4.5.1. Defenisi Operasional

Variabel independen yang digunakan dalam penelitian ini yaitu, PAD, DAU, dan

DAK, sedangkan variabel terikat yang merupakan perhatian utama adalah Kinerja

keuangan yang diproksikan dengan rasio pertumbuhan ekonomi yang diukur dengan

menggunakan data PDRB berdasarkan harga berlaku. Untuk menjelaskan

variabel-variabel, dapat dilihat dibawah ini :

1. Kinerja Keuangan (Z)

Kinerja keuangan pemerintah daerah adalah tingkat capaian dari satu hasil kerja

di bidang keuangan daerah dengan menggunakan indikator keuangan yang ditetapkan

melalui suatu kebijakan atau ketentuan perundang-undangan selama satu periode

anggaran. Bentuk dari pengukuran kinerja tersebut berupa pengukuran dalam rasio

keuangan. Pemerintah Daerah sebagai pihak yang diserahi tugas menjalankan roda

pemerintahan, pembangunan, dan pelayanan masyarakat wajib menyampaikan

pertanggungjawaban keuangan daerahnya untuk dinilai apakah pemerintah daerah

berhasil menjalankan tugasnya dengan baik atau tidak. Hal ini juga disampaikan dalam

Adapun rasio yang digunakan dalam pengukuran kinerja keuangan Pemerintah

Daerah adalah rasio pertumbuhan ekonomi dengan menggunakan data jumlah capaian

Produk Domestik Regional Bruto (PDRB) berdasarkan harga berlaku (Abdul Halim,

2000).

2. Pendapatan Asli Daerah (X1)

Pendapatan Daerah adalah hak dan kewajiban dalam rangka penyelenggaraan

pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk

kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

Pendapatan Asli Daerah, yang terdiri dari:

1. Pajak Daerah

2. Retribusi Daerah

3. Laba Badan Usaha Milik Daerah

4. Pendapatan lain-lain yang sah.

3. Dana Alokasi Umum (X2)

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai

kebutuhan pembelanjaan. Diberlakukannya Undang-undang Nomor 32 Tahun 2004

tentang Pemerintah Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Pusat dan Daerah, maka Pemerintah Daerah diberi kewenangan

yang lebih luas, nyata dan bertanggung jawab untuk mengatur dan mengelola daerahnya

Dalam menjalankan tugasnya sebagai daerah otonom, Pemerintah Daerah sangat

bergantung pada dana perimbangan dari Pemerintah Pusat berupa bagi hasil pajak, bagi

hasil SDA, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). Dana

Alokasi Umum yang merupakan penyangga utama pembiayaan APBD sebagian besar

terserap untuk belanja pegawai, sehingga belanja untuk proyek-proyek pembangunan

menjadi sangat berkurang.

4. Dana Alokasi Khusus (X3)

DAK dialokasikan kepada daerah tertentu untuk mendanai kegiatan khusus yang

merupakan bagian dari program yang menjadi prioritas nasional yang menjadi prioritas

daerah. Besaran DAK ditetapkan setiap tahun dalam APBN. Kegiatan khusus yang

ditetapkan oleh pemerintah mengutamakan kegiatan pembangunan, pengadaan

peningkatan, perbaikan sarana dan prasarana fisik pelayanan dasar masyarakat dengan

umur ekonomis yang panjang, termasuk pengadaan sarana fisik penunjang.

5. Belanja Modal (Variabel Intervening)

Belanja Modal sebagaimana dimaksud dalam pasal 50 huruf c Permendagri No

59 Tahun 2007 tentang perubahan Permendagri Nomor 13/2006 Tentang pengelolaan

Keuangan Daerah digunakan untuk pengeluaran yang dilakukan dalam rangka

pengadaan asset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas)

bulan untuk digunakan dalam kegiatan pemerintahan.

Sedangkan menurut PSAP Nomor 2, Belanja Modal adalah pengeluaran

anggaran untuk perolehan asset tetap dan asset lainnya yang memberi manfaat lebih dari

2007 ditentuka bahwa nilai asset tetap berwujud yang dianggarkan dalam belanja modal

sebesar harga beli/bangun asset ditambah seluruh belanja yang terkait dengan

pengadaan/ pembangunan asset sampai asset tersebut siap digunakan. Kemudian pada

pasal 53 ayat 4 Permendagri Nomor 59 Tahun 2007 disebutkan bahwa Kepala Daerah

menetapkan batas minimal kapitalisasi sebagai dasar pembebanan belanja modal selain

memenuhi batas minimal juga pengeluaran anggaran untuk belanja barang tersebut

harus memberi manfaat lebih satu periode akuntansi bersifat tidak rutin. Ketentuan hal

ini sejalan dengan PP 24 Tahun 2004 tentang Standar Akuntansi Pemerintahan

khususnya PSAP no 7, yang mengatur tentang akuntansi asset tetap.

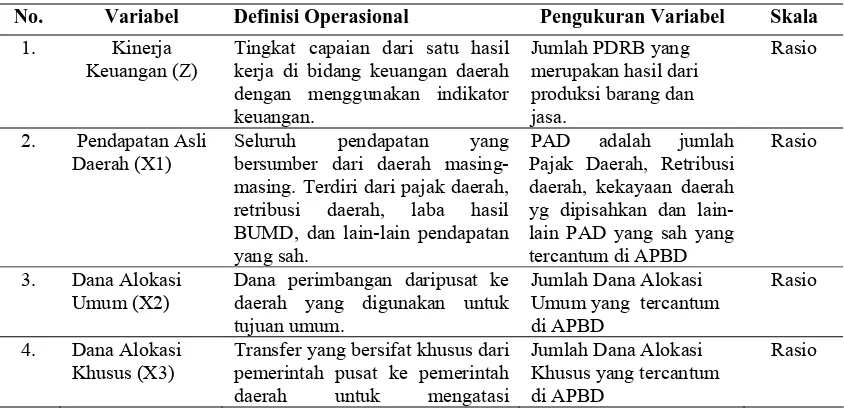

4.5.2. Metode Pengukuran Variabel

Untuk mengukur variabel-variabel yang sudah diidentifikasikan, digunakan

instrumen dan alat ukur sebagai berikut :

Tabel 4.2. Defenisi Operasional dan Pengukuran Variabel

No. Variabel Definisi Operasional Pengukuran Variabel Skala

1. Kinerja Keuangan (Z)

Tingkat capaian dari satu hasil kerja di bidang keuangan daerah dengan menggunakan indikator masing. Terdiri dari pajak daerah, retribusi daerah, laba hasil BUMD, dan lain-lain pendapatan yang sah.

PAD adalah jumlah Pajak Daerah, Retribusi daerah, kekayaan daerah yg dipisahkan dan lain-lain PAD yang sah yang tercantum di APBD

Rasio

3. Dana Alokasi Umum (X2)

Dana perimbangan daripusat ke daerah yang digunakan untuk tujuan umum.

Jumlah Dana Alokasi Umum yang tercantum di APBD

Rasio

4. Dana Alokasi Khusus (X3)

Transfer yang bersifat khusus dari pemerintah pusat ke pemerintah daerah untuk mengatasi

Jumlah Dana Alokasi Khusus yang tercantum di APBD

kepentingan horizontal dengan tujuan pemerataan kemampuan keuangan antar daerah untuk

membiayai pengeluaran

Pengadaan, sarana dan prasarana fisik pembangunan, peningkatan atas indikator kesehatan, pendidikan dan ekonomi

Jumlah belanja modal yang tercantum di APBD

Rasio

4.6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

ordinary least square (OLS) dengan menggunakan software SPSS 17. Dalam

menganalisis data digunakan analisis regresi berganda dan analisis jalur (Path Analysis).

Analisis regresi berganda dilakukan dengan melakukan pengujian asumsi klasik dan

pengujian hipotesis. Menurut Ghozali (2005: 160) untuk melihat pengaruh variabel

intervening Belanja Modal (Y) tersebut digunakan analisis jalur (Path Analysis). Untuk

menguji pengaruh variabel intervening digunakan metode analisis jalur (Path Analysis).

Analisis jalur merupakan perluasan jalur dari analisis regresi linear berganda, atau

analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas

antar variabel (model causal) yang telah ditetapkan sebelumnya berdasarkan teori.

Analisis jalur sendiri tidak dapat menentukan hubungan sebab akibat dan juga tidak

dapat digunakan sebagai subtitusi bagi peneliti untuk melihat hubungan kausalitas antar

variabel. Hubungan kausalitas antar variabel telah dibentuk dalam model berdasarkan

hubungan antara tiga atau lebih variabel dan tidak dapat digunakan untuk

mengkonfirmasi atau menolak hipotesis kausalitas imajiner.

Diagram jalur memberikan secara eksplisit hubungan kausalitas antar variabel

berdasarkan pada teori. Tanda panah menunjukkan hubungan antar variabel. Model

bergerak dari kiri ke kanan dengan implikasi prioritas hubungan kausal variabel yang

dekat ke sebelah kiri. Setiap nilai menggambarkan jalur dan koefisien jalur. Hasil dari

koefisien jalur akan menentukan apakah diagram jalur mempunyai hubungan langsung

atau tidak langsung. Hubungan langsung terjadi jika satu variabel dengan variabel

lainnya tanpa ada variabel ketiga yang memediasi (intervening) hubungan kedua

variabel tadi.

Hubungan tidak langsung adalah jika ada variabel ketiga yang memediasi

hubungan kedua variabel ini. Kemudian pada setiap variabel dependen (endogen

variabel) akan ada anak panah yang menuju variabel ini, dan ini berfungsi untuk

menjelaskan jumlah variance yang tidak dapat dijelaskan (unexplained variance) oleh

variabel itu. Jadi anak panah dari variabel pertama ke variabel kedua menunjukkan

jumlah variance variabel kedua yang tidak dapat dijelaskan variabel pertama. Sedangkan

anak panah dari variabel kedua ke variabel ketiga menunjukkan jumlah variance

variabel ketiga yang tidak dapat dijelaskan oleh variabel pertama dan variabel kedua.

Koefisien jalur adalah standarized koefisien regresi. Koefisien jalur dihitung dengan

hubungan yang dihipotesiskan. Dalam hal ini ada 3 persamaan dalam penelitian, yaitu

persamaan hipotesis 1, persamaan I hipotesis 2 dan persamaan II hipotesis 2:

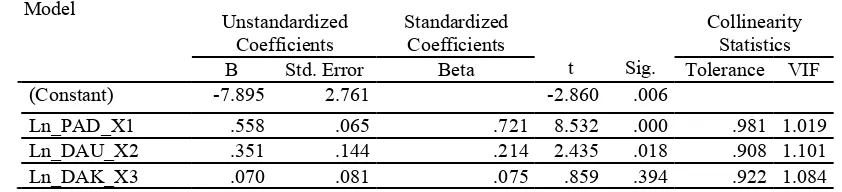

Persamaan hipotesis 1

Z = α + β1X1+ β2X2+ β3X3 + e

Keterangan :

Z = Kinerja Keuangan

X1 = PAD

X2 = DAU

X3 = DAK

e = error

β1,β2, β3 = Koefisien regresi

α = Konstanta

Persamaan I hipotesis 2

Y = α + β1X1 + β2X2 β3X3 + e1

Keterangan :

Y = Belanja Modal

X1 = PAD

X2 = DAU

X3 = DAK

e1 = error

β1,β2, β3 = Koefisien regresi

Persamaan II hipotesis 2

Z = α + β1X1 + β2X2+ β3X3 + β4Y + e2

Keterangan :

Z = Kinerja Keuangan

Y = Belanja Modal

X1 = PAD

X2 = DAU

X3 = DAK

e2 = error

β1,β2, β3, β4 = Koefisien regresi

α = Konstanta

4.7. Teknik Analisis Data

Teknik analisis data pada penelitian ini adalah dengan menggunakan

persamaan/model regresi. Dalam suatu penelitian, kemungkinan munculnya masalah

dalam analisis regresi cukup sering dalam mencocokkan model prediksi ke dalam

sebuah model yang dimasukkan ke dalam serangkaian data. Untuk keabsahan hasil

analisis regresi tersebut, maka dilakukan serangkaian pengujian sebagai berikut:

4.7.1. Pengujian Asumsi Klasik

Salah satu syarat yang menjadi dasar penggunaan model regresi berganda

dengan metode Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik,

agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased

bantuan program statistik. Menurut Ghozali (2005:123) asumsi klasik yang harus

dipenuhi adalah:

1. berdistribusi normal,

2. non-multikolinearitas, artinya antara variabel independen dalam model

regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun

mendekati sempurna,

3. non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi

tidak saling korelasi,

4. homoskedasitas, artinya variance variabel independen dari satu

pengamatan ke pengamatan yang lain adalah konstan atau sama.

4.7.1.1. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu memiliki distribusi normal. Pengujian normalitas data dalam penelitian ini

dilakukan dengan dua cara, yaitu analisis grafik dan uji Kolmogorov-Smirnov.

Asumsi normalitas dengan analisis grafik dapat dipenuhi jika terdapat titik titik

yang menyebar di sekitar garis diagonal dan penyebarannya mengikuti arah garis

diagonalnya dan asumsi normalitas dengan uji Kolmogorov-Smirnov terpenuhi jika nilai

statistik Kolmogrov-Smirnov di atas tingkat signifikansi tertentu. Apabila nilai

signifikansi < 0,05 maka distribusi data tidak normal dan bila nilai signifikansi > 0,05

berarti distribusi normal (Ghozali, 2005:115).