DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Ajeng Dwi Lestari

Tempat, Tanggal Lahir : Bandung, 22 Juni 1993

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Ters. Sukup Baru 2 No.10

RT.07/06 Kel. PasirEndah Kec. UjungBerung

No. Telpon : 087722355225

Status : Mahasiswi

Email : [email protected] atau [email protected]

RIWAYAT PENDIDIKAN

1989-1999 : TK Islam Al Mu’awanah

1999-2005 : SDN Melong 5 Cimahi

2005-2008 : SMPN 4 Cimahi

2008-2011 : SMA YWKA Bandung

2012-2016 : Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia

DATA ORANG TUA

Nama Ayah : H. Rachmat

PENGARUH RASIO KECUKUPAN MODAL DAN RASIO

KREDIT BERMASALAH TERHADAP TINGKAT

PENGEMBALIAN ATAS ASETPADA 6 BANK YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2014

The Influence Of Capital Adequency Ratio And Non Performing Loans To Return On Asset Of The 6 Banks Listed On The Indonesian Stock Exchange Period

2010-2014

SKRIPSI

Diajukan Sebagai Salah SatuSyaratUntukMemperoleh Gelar Sarjana Ekonomi Program Studi Manajemen

AJENG DWI LESTARI 21212105

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur kepada Allah SWT, Tuhan yang menguasai segala kekuasaan dan pemiliki segala ilmu. Dengan kasih dan sayangnya yang memberikan keuasaan, ilmu kepada siapa yang dikehendaki-Nya. Atas Kehendak-Nya jualahAlhamdulillahirabbil‘alaminpenulis dapat menyelesaikan skripsi ini.

Skripsi dengan judul “PENGARUH RASIO KECUKUPAN MODAL DAN

RASIO KREDIT BERMASALAH TERHADAP TINGKAT

PENGEMBALIAN ATAS ASET PADA 6 BANK YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2014 disusun guna memenuhi syarat kelulusan dalam memperoleh gelar Sarjana (S1) pada Program Studi Manajemen, Fakultas Ekonomi, Universitas Komputer Indonesia (UNIKOM) Bandung.

Selama penyusunan skripsi ini, banyak sekali bimbingan dan bantuan dari berbagai pihak, khususnya kepada dosen pembimbing skripsi Linna Ismawati, S.E.,M.Si. yang telah meluangkan waktunya disela-sela kesibukan beliau sekedar untuk memberikan bimbingan, arahan, dukungan dan motivasi untuk dapat menghasilkan karya yang dapat bermanfaat bagi orang lain, sehingga dapat diselesaikannya skripsi ini dengan tepat waktu dan dapat dimanfaatkan untuk kepentingan UNIKOM. Selanjutnya dengan rasa tulus penulis ingin mengucapkan terimakasih kepada semua pihak yang telah memberikan dorongan dan semangat baik berupa material maupun spiritual.

1. Allah SWT, atas karunianya yang telah memberikan pertolongan dan kemudahan serta kelancaran sehingga penulis dapat menyelesaikan skripsi ini.

2. Dr. Ir. H. Eddy Suryanto Soegoto, selaku Rektor Universitas Komputer Indonesia Bandung.

vii

4. Dr. Raeni Dwi santy S.E., M.Si selaku Ketua Program Studi Manajemen, Fakultas Ekonomi, Universitas Komputer Indonesia Bandung.

5. Prof.Dr.Hj.Ria Ratna Ariawati,MS.Ak dan Windi Novianti S.E.,MM. selaku dosen penguji yang telah memberikan masukan kepada penulis dalam penyempurnaan skripsi.

6. Linna Ismawati, S.E.,M.Si. selaku dosen wali MN-1 dan dosen pembimbing yang selalu memberikan dukungannya.

7. Seluruh dosen pengajar yang telah memberikan ilmu kepada penulis. 8. Mama dan Bapak tercinta yang selalu mendoakan, memberikan semangat

dan memberikan kasih sayangnya, serta dukungannya kepada penulis. 9. Mas dan Ade tercinta yang selalu memberikan semangat dan menghibur

penulis.

10. Zati Piqhi Arrosyidi yang selalu memberikan dukungan dan semangatnya kepada penulis untuk segera menyelesaikan skripsi ini.

11. Annisa Primarani, Yustari Hidayat, Gita Nurhida dan Widya Karulina, dan Teman-teman Lainnya di Group Line Baraya Uwa yang saling membantu dan mendukung satu sama lain dalam mengerjakan skripsi agar bisa wisuda bareng-bareng.

12. Teman-teman MN-1 dan sahabat-sahabat SMA yang bersama-sama saling memberikan semangat untuk menyelesaikan skripsi ini.

13. Semua pihak yang telah membantu penulis yang tidak dapat disebutkan satu-persatu terima kasih atas dorongan, doa, serta motivasi nya.

Akhir kata penulis sampaikan bahwa ilmu yang bermanfaat akan menjadi penolong kita diakhirat. Meski jauh dari kesempurnaan, mudah-mudahan skripsi yang penulis susun ini dapat memberikan manfaat bagi diri penulis pada

khususnya dan para pembaca pada umumnya. Amin yaa robbal a’lamin. Wassalamu’alaikumWarahmatullahi Wabarakatuh

Bandung, Juli 2016 Penulis

v

DAFTAR ISI

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRAK ... iv

ABSTRACT...v

KATA PENGANTAR ... vi

DAFTAR ISI... viii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ...xv

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ...1

1.2. Identifikasi dan Rumusan Masalah ...9

1.2.1. Identifikasi Masalah ...9

1.2.2. Rumusan Masalah ...9

✁x

1.3.1. Maksud Penelitian...10

1.3.2. Tujuan Penelitian ...10

1.4. Kegunaan Penelitian ...11

1.4.1. Kegunaan Praktis ...11

1.4.2. Kegunaan Akademis ...11

1.5. Lokasi dan Waktu Penelitian ...12

1.5.1. Lokasi Penelitian...12

1.5.2. Waktu Penelitian ...12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka ...13

2.1.1. Rasio Kecukupan Modal ...13

2.1.2. Rasio Kredit Bermasalah...16

2.1.3. Tingkat Pengembalian Aset ...21

2.1.4. Penelitian Terdahulu ...23

2.2. Kerangka Pemikiran...32

2.2.1. Pengaruh Rasio Kecukupan Modal terhadap Tingkat Pengembalian Aset ...33

2.2.2. Pengaruh Rasio Kredit Bermasalah terhadap Tingkat Pengembalian Aset ...34

2.2.3. Pengaruh Rasio Kecukupan Modal dan Rasio Kredit Bermasalah terhadap Tingkat Pengembalian Aset...34

x

BAB III METODE PENELITIAN

3.1. Objek Penelitian...37

3.2. Metode Penelitian ...37

3.2.1. Desain Penelitian...38

3.2.2. Variabel Penelitian dan Operasionalisasi Variabel ...41

3.2.3. Sumber dan Teknik Penentuan Data ...45

3.2.3.1. Sumber Data ...45

3.2.3.2. Teknik Penentuan Data ...45

3.2.4. Teknik Pengumpulan Data...46

3.2.5. Rancangan Analisis dan Pengujian Hipotesis ...47

3.2.5.1. Rancangan Analisis ...47

3.2.5.1.1. Rancangan Analisis Deskriptif (Kualitatif) ...47

3.2.5.1.2. Rancangan Analisis Verifikatif (Kuantitatif)...48

3.2.5.2. Pengujian Hipotesis...56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan...60

4.1.1. Gambaran Umum Bank BCA ...60

4.1.2. Gambaran Umum Bank BJB...61

4.1.3. Gambaran Umum Bank MNC ...63

4.1.4. Gambaran Umum Bank Panin ...64

4.1.5. Gambaran Umum Bank BRI...65

xi

4.2. Struktur Organisasi Perusahaan ...67

4.2.1. Struktur Organisasi Bank BCA...67

4.2.2. Struktur Organisasi Bank BJB ...68

4.2.3. Struktur Organisasi Bank MNC ...68

4.2.4. Struktur Organisasi Bank Panin ...69

4.2.5. Struktur Organisasi bank BRI ...69

4.2.6. Struktur Organisasi Bank Windu ...70

4.3. Pembahasan Penelitian...70

4.3.1. Analisis Deskriptif ...70

4.3.1.1. Perkembangan Rasio Kecukupan Modal Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014 ...70

4.3.1.2. Perkembangan Rasio Kredit Bermasalah Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014 ...75

4.3.1.3. Perkembangan Profitabilitas Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014...80

4.3.2. Analisis Verifikatif...86

4.3.3. Pengujian Hipotesis Secara Parsial (uji t) ...97

4.3.3.1. Pengujian Hipotesis CAR Terhadap ROA ...98

4.3.3.2. Pengujian Hipotesis NPL Terhadap ROA ...100

4.3.4. Pengujian Hipotesis Secara Simultan (uji f) ...102

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ...105

xii

DAFTAR PUSTAKA...109

xiii

DAFTAR TABEL

No. Judul Tabel Hal

1.1 Perkembangan CAR,NPL dan ROA Perbankan di Indonesia ...4

1.2 Lokasi dan Waktu Penelitian ...12

2.1 Matriks Kriteria Peringkat Komponen CAR...14

2.2 Matriks Kriteria Peringkat Komponen NPL ...20

2.3 Matriks Kriteria Peringkat Komponen ROA ...22

2.4 Penelitian Terdahulu ...26

3.1 Operasionalisasi Variabel...43

3.2 Interpretasi Koefisien Korelasi ...54

4.1 Perkembangan Rasio Kecukupan Modal pada Bank Umum yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014...71

4.2 Perkembangan Rasio Kredit Bermasalah pada Bank Umum yang Terdaftar Di Bursa Efek Indonesia ...76

4.3 Perkembangan Profitabilitas pada Bank Umum yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014 ...82

xiv

4.5 Uji Normalitas...89

4.6 Uji Multikolinearitas ...90

4.7 Uji Heteroskedastisitas...92

4.8 Uji AutoKorelasi ...93

4.9 Interpretasi Koefisien Korelasi ...94

4.10 Korelasi secara Parsial AntaraCAR dan ROA ...94

4.11 Korelasi secara Parsial Antara NPL dan ROA...95

4.12 Uji Koefisien Determinasi CAR NPL dengan ROA...96

4.13 Pengaruh Parsial dengan Rumus Beta X Zero Order...97

4.14 Pengujian Hipotesis secara Parsial (uji t) CAR Terhadap ROA ...98

4.15 Pengujian Hipotesis secara Parsial (uji t) NPL Terhadap ROA...100

xv

DAFTAR GAMBAR

No. Judul Gambar Hal

2.1 Kerangka Pemikiran...32

2.2 Paradigma Penelitian...35

3.1 Model Penelitian ...41

3.2 Uji Signifikasi Koefisien Korelasi ...59

4.1 Grafik Perkembangan Rasio Kecukupan Modal pada Bank Umum Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014...72

4.2 Grafik Rata-rata Perkembangan Rasio KecukupanModal pada Bank Umum Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014 ...74

4.3 Tingkat Pertumbuhan Risiko Kredit pada Bank Umum Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014...77

4.4 Grafik Rata-rata Tingkat Pertumbuhan Risiko Kredit pada bank Umum Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014 ...79

4.5 Perkembangan profitabilitas pada Bank Umum yang Terdaftar Di Bursa efek Indonesia periode 2010-2014 ...83

xvi

4.7 Grafik Normali Probability-plot of Regression Standardized Residual...89

4.8 Daerah Penerimaan dan Penolakan Ho Antara CAR Terhadap ROA ...99

4.9 Daerah Penerimaan dan Penolakan Ho Antara NPL Terhadap ROA ...101

4.10 Daerah Penerimaan dan Penolakan Ho Antara CAR dan NPL Terhadap

xvii

DAFTAR LAMPIRAN

No. Judul Lampiran

Lampiran 1 Ikhtisar Keuangan Perusahaan

Lampiran 2 Surat Permohonan Mengadakan Penelitian

Lampiran 3 Surat Pemberian Izin Penelitian dari BEI

Lampiran 4 Surat Keterangan Persetujuan Publikasi

Lampiran 5 Kegiatan Bimbingan dan Konsultasi

Lampiran 6 Lembar Revisi Sidang

Lampiran 7 Hasil Perhitungan Statistik

109

DAFTAR PUSTAKA

Amalia, Luciana dan Winy Herdiningtyas. 2005. “Analisis rasio CAMEL terhadap prediksi kondisi bermasalah pada Lembaga Perbankan periode 2000-2002’’. Jurnal Akuntansi dan Keuangan. Vol.7, No.2. Nopember. Surabaya

A.A. Yogi Prasanjaya, I Wayan Ramantha. 2013.Analisa Pengaruh NIM, BOPO, LDR, dan NPL terhadap Profitabilitas. Jurusan Akuntansi (Volume:3 No 1 Tahun 2015). ISSN: 2302-8556

Aamir Azeem, Amara. 2014. Impact Of Profitability On Quantum Of Non Performing Loans. International Journal of Research & Development in Technology and Management Science –Kailash Volume - 21| Issue 1 | ISBN - 978-1-63102-445-0 | March 2014

Chang, Yonhee Tina. Role of Non-Performing Loans (NPLs) and Capital Adequency in Banking Structure and Competition. Sector Korea. ISSN 1745-9648.

Diyah, Pamularsih. 2013. Pengaruh LDR, NPL, NIM, BOPO, CAR dan Suku Bunga terhadap Profitabilitas pada Sektor Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013

E-jurnal Akuntansi Universitas Udayana 4.1 (2013):230-245, Analisis Pengaruh Rasio CAR, BOPO, LDR dan Ukuran Perusahaan terhadap Profitabilitas Bank yang terdaftar di BEI. ISSN:2302-8556.

Esther Novelina, Hutagalung. Pengaruh CAR, NPL, NIM, Biaya Operasional terhadap Pendapatan Operasional (BOPO) dan LDR terhadap Kinerja Bank yang diproksikan dengan Return on Asset (ROA). ISSN: 1693-5241 Jurnal Aplikasi Manajemen, Volume 11 Nomor 1, Maret 2013. Analisa Rasio

Keuangan terhadap Kinerja Bank Umum di Indonesia. ISSN: 1693-5241. Kasmir,2008. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi-8. Jakarta:

Raja Grafindo Persada

110

Miranti, Febri Arinta. 2015.pengaruh Capital Adequacy Ratio (CAR) dan Loan to Deposit Ratio (LDR) terhadap profitabilitas perusahaan perbankan yang terdaftar di BEI mulai tahun 2011 sampai 2013.Surakarta.

Muchdarsyah, Sinungan. 1992. Manajemen Dana Bank edisi kedua. Jakarta: Bumi Aksara

Penilaian Bank Indonesia Nomor 14/15/PBI/2012 tentangPenilaian Kualitas Aset Bank Umum

Perry, Warjiyo. 2006. Stabilitas Sistem Perbankan dan Kebijakan Moneter:Keterkaitan dan Perkembangannya di Indonesia. Buletin Ekonomi Moneter dan Perbankan, Maret 2006. Bank Indonesia. Jakarta. Pramitha Kusuma Dewi, Mulyadi dan Abbdurrakhman. 2013. Analisa Pengaruh

Rasio CAR, NPL, LDR, dan NIM terhadap Profitabilitas Perbankan yang Terdaftar di BEI. (Studi Kasus Pada Bank Umum Yang Tercatat Pada BEI Tahun 2008-2012).Volume 03 No. 1 April 2015 Hal. 17–30

Rahim, Rida dan Yuma Irpa. 2008. Analisa Efisiensi Operasional terhadap Profitabilitas pada Bank Umum Syariah dan Unit Syariah (Studi Kasus BSM dan BNI Syariah). Jurnal Bisnis & Manajemen Vol.4, No.3.

Repository.widyatama.ac.id/xmlui/Bab%202.pdf

Riski, Agustiningrum. 2011. Analisa Pengaruh Antara CAR, NPL, dan LDR terhadap Profitabilitas pada Perusahaan Perbankan.

Siswanto, Sutojo. 1997. Menangani Kredit Bermasalah:Konsep,Teknik dan Kasus. Jakarta: Pustaka Binaman Pressindo.

Slamet, Riyadi. 2006. Banking Assets and Liability Management. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Suhardjono, Kuncoro Mudrajat. 2002. Manajemen Perbankan, Teori dan Aplikasi.Yogyakarta: BPFE

Surat Edaran Bank Indonesia Nomor 6/23/DPNP tgl 31 Mei 2004

Surat Edaran Bank Indonesia Nomor 7/3/DPNP tgl 3 Januari 2005 tentang Penilaian Kualitas Aktiva Bank Umum.

111

Undang-Undang No. 10 tahun 1998 (Perubahan Undang-undang Nomor 7 Tahun 1992 tentang Perbankan).

Undang- Undang Republik Indonesia Nomor 10 tahun 1998 tentang Perbankan. Jakarta: Bank Indonesia

Wiji, Nurastuti. 2011.Teknologi Perbankan. Yogyakarta: Graha ilmu.

Wisnu, Mawardi. 2005. Analisis Faktor- faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi kasus pada Bank Umum dengan Total Asset Kurang dari 1 Triliun), Jurnal Bisnis Strategi, Vol. 14, No. 1, Juli, pp.83-94.Peraturan Bank Indonesia No. 10/15/PBI/2008. http://www.bi.go.id/id/statistik/perbankan/indonesia/default.aspx

http://m.bisnis.com/financial/read/20150620/90/445377/nasabah-perbankan-dari-250-juta-orang-indonesia-hanya-60-juta-milikirekening

http://www.bi.go.id/id/publikasi/laporantahunan/perekonomian/pages/lpi_2011.as px

www.globalbizresearch.org www.bca.co.id

www.bjb.co.id www.mnc.co.id www.panin.co.id www.bri.co.id www.windu.co.id

112 www.bisniskeuangan.kompas.com

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1. Rasio Kecukupan Modal

Capital Adequacy Ratiomenurut (Dendawijaya,2000:122) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko

(kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana

modal sendiri bank disamping memperoleh dana–dana dari sumber–sumber di

luar bank, seperti dana dari masyarakat, pinjaman, dan lain–lain. CAR merupakan

indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai

akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang beresiko.

Setiap bank diwajibkan untuk memelihara rasio kecukupan modal atau CAR yang

didasarkan pada ketentuan Bank For International Setlements yaitu sebesar 8%

dari Aktiva Tertimbang Menurut Risiko (ATMR) (Pandia,2010).

Ketentuan CAR 8% terdiri dari 4% modal inti (tier 1) yang terdiri dari

shareholders, equity, prefered stocks dan freereserves. Dan 4% modal sekunder

(tier2) yang terdiri dari subordinate debt, loan loss provisions, hybrid securities,

dan revaluation reserves (Muchdarsyah,1992:161). berdasarkan standar Bank for International Settlement(BIS), agar perbankan Indonesiadapat berkembang secara sehat dan memiliki kemampuan bersaing dengan bank-bank internasional (Nanda

14

Menurut (Wiji Nurastuti 2011:100) fungsi utama modal sendiri adalah untuk

menutupi risiko dan investasi dalam aktiva mempunyai bobot risiko yang

berbeda- beda, maka untuk mengukur antara risiko aktiva dengan modal, terdapat

2 komponen yang harus diperhatikan terdiri dari jumlah modal sendiri dan bobot

risiko aktiva tersebut dengan istilah aktiva tertimbang menurut risiko (ATMR).

Menurut (Muchdarsyah Sinungan,1992;179) ATMR yang dimaksud dengan

aktiva dalam perhitungannya mencakup baik aktiva yang tercantum dalam neraca

maupun aktiva yang bersifat administratif sebagaimana tercermin pada kewajiban

yang masih bersifat kentijen atau komitmen yang di sediakan oleh bank bagi

pihak dana ke 3. ATMR terdiri dari:

1. ATMR aktiva neraca, dalam rupiah dan Valas

2. ATMR aktiva administratif (rupiah+Valuta asing)

Dengan demikian, rumusan rasio antara aktiva dengan modal bank sebagai

berikut:

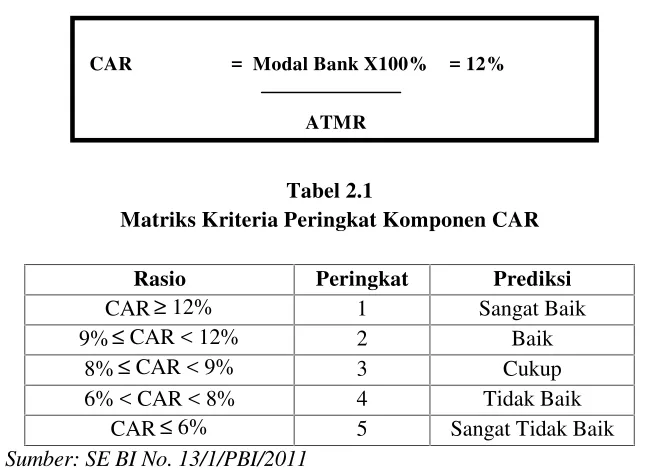

Tabel 2.1

Matriks Kriteria Peringkat Komponen CAR

Rasio Peringkat Prediksi

CAR≥ 12% 1 Sangat Baik

9%≤ CAR < 12% 2 Baik

8%≤ CAR < 9% 3 Cukup

6% < CAR < 8% 4 Tidak Baik

CAR≤ 6% 5 Sangat Tidak Baik

Sumber: SE BI No. 13/1/PBI/2011

CAR = Modal Bank X100% = 12%

15

Menurut (Warjiyo,2006:5) menyatakan bahwa tingkat kecukupan modal

pada perbankan diwakilkan dengan rasio capital adequacy ratio (CAR).CAR memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung

resiko, yang dibiayai dari modal sendiri. Kecukupan modal yang tinggi dan

memadai akan meningkatkan volume kredit perbankan. Jika volume kredit

meningkat maka akan meningkatkan pendapatan sehingga profitabilitas

naik.Besar kecilnya modal yang dimiliki oleh suatu bank dapat digunakan untuk

memprediksi apakah bank tersebut akan mengalami kebangkrutan atau tidak pada

masa yang akan datang. Dengan tercukupinya permodalan bank, maka bank

tersebut dapat menjalankan operasinya dengan efisien. Semakin besar rasio

capitaladequancy ratio (CAR), maka akan semakin rendah kemungkinan timbulnya bank bermasalah dan juga dapat meningkatkan kepercayaan terhadap

masyarakat. Dengan semakin rendah kemungkinan timbulnya bank bermasalah,

maka semakin besar pula tingkat profitabilitas suatu bank.Dengan demikian,

semakin besar rasio CAR maka semakin besar pula profitabilitas suatu bank

sehingga dapat disimpulkan bahwa CAR berpengaruh signifikan positif terhadap

profitabilitas bank.

2.1.2. Rasio Kredit Bermasalah

Non Performing Loan (NPL) merupakan salah satu rasio keuangan yang mencerminkan risiko kredit.NPL didefinisikan sebagai pinjaman yang mengalami

kesulitan pelunasan atau sering disebut kredit macet pada bank (Riyadi, 2006:161)

16

Indonesia saat ini adalah maksimal 5%. Semakin tinggi tingkat NPL menunjukkan

bahwa bank tidak professional dalam pengelolaan kreditnya sehingga bank

mengalami kredit macet yang akhirnya akan berdampak pada kerugian bank

(Rahim dan Irpa, 2008) dalam jurnal Riski Agustiningrum.

NPL adalah rasio kredit bermasalah dengan total kredit. NPL mencerminkan

risiko kredit, semakin kecil NPL semakin kecil pula risiko kredit yang

ditanggung bank. Bank dengan NPL yang tinggi akan memperbesar biaya baik

pencadangan aktiva produktif maupun biaya lainnya, sehingga berpotensi

terhadap kerugian bank (Wisnu Mawardi, 2005). demikian apabila suatu bank

mempunyai NPL yang tinggi, maka akan memperbesar biaya baik biaya

pencadangan aktiva produktif maupun biaya lainnya sehingga berpengaruh

terhadap kinerja bank.

Penetapan kualitas kredit mengacu pada ketentuan Bank Indonesia yaitu

PBI nomor 14/15/PBI/2012 tentang Penilaian Kualitas Aset Bank Umum dan SE

BI nomor 7/3/DPNP tanggal 31 Januari 2005 Perihal Penilaian Kualitas Aktiva

Bank Umum.Sesuai PBI tersebut, kualitas kredit dapat ditentukan berdasarkan

tiga parameter yang terdiri dari

1. Prospek Usaha

Penilaian terhadap prospek usaha meliputi penilaian terhadap

komponen-komponen sebagai berikut:

• Potensi pertumbuhan usaha

• Kondisi pasar dan posisi debitur dalam persaingan

17

• Dukungan dari grup atau afiliasi dan

• Upaya yang dilakukan debitur dalam rangka memelihara lingkungan

hidup

2. Kinerja Debitur

Penilaian terhadap kinerja (performance) debitur meliputi penilaian terhadap

komponen-komponen sebagai berikut:

• Ketepatan pembayaran pokok dan bunga

• Ketersediaan dan keakuratan informasi keuangan debitur

• Kelengkapan dokumentasi kredit

• Kepatuhan terhadap perjanjian kredit

• Kewajaran sumber pembayaran kewajiban

Berdasarkan parameter tersebut maka kualitas kredit ditetapkan menjadi

lancar, Dalam Perhatian Khusus, Kurang Lancar, Diragukan dan Macet.Penetapan

kualitas kredit dilakukan dengan mempertimbangkan materialitas dan signifikansi

dari faktor penilaian dan komponen tersebut terhadap karakteristik debitur yang

bersangkutan.Untuk kredit mikro, kecil dan menengah dengan jumlah tertentu,

penetapan kualitas kredit dapat hanya didasarkan pada ketepatan pembayaran.

Menurut (Kasmir,2008:123) Penilaian Kolektibilitas kredit digolongkan ke

dalam 5 kelompok yaitu :

1. Lancar (Pas)

Suatu Kredit dapat dikatakan lancar apabila:

a. Pembayaran angsuran pokok dan/atau bunga tepat waktu

18

c. Bagian dari kredit yang dijamin dengan agunana tunai (Cash

Collateral)

2. Dalam Perhatian Khusus (Special Mention)

Dikatakan dalam perhatian khusus apabila memenuhi kriteria antara lain:

a. Terdapat tunggakan pembayaran angsuran pokok dan atau bunga yang

belum melampaui 90 hari

b. Kadang-kadang terjadi cerukan

c. Jarang terjadi pelangaran terhadap kontrak yang di perjanjikan

d. Mutasi rekening relatif aktif

e. Didukung dengan pinjaman baru

3. Kurang Lancar (SubStandard)

Dikatakan kurang lancar apabila memenuhi kriteria diantaranya:

a. Terdapat tunggakan pembayaran angsuran pokok dan atau bunga yang

telah melampaui 90 hari

b. Sering terjadi cerukan

c. Terjadi pelanggaran terhadap kontrak yang di perjanjikan lebih dari 90

hari

d. Frekuensi mutasi rekening relatif rendah

e. Terdapat indikasi masalah keuangan yang dihadapi debitur

f. Dokumen pinjaman yang lemah

4. Diragukan (Doubtful)

19

a. Terdapat tunggakan pembayaran angsuran pokok dan atau bunga yang

terlah melampaui 180 hari

b. Terjadi cerukan yang bersifat permanen

c. Terjadi wanprestasi lebih dari 180 hari

d. Terjadi kapitalisasi bunga

e. Dokumen hukum yang lemah, baik untuk perjanjian kredit maupun

pengikatan jaminan

5. Macet (loss)

a. Terdapat tunggakan pembayaran angsuran pokok dan atau bunga yang

telah melampaui 270 hari

b. Kerugian operasional ditutup dengan pinjaman baru

c. Dari segi hukum dan kondisi pasar, jaminan tidak dapat dicairkan

pada nilai yang wajar

Kegiatan perbankan yang kompleks memiliki potensi risiko yang

tinggi.terkait risiko ini, dalam dunia perbankan terdapat istilah Non-Performing Loan (NPL).NPL merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam meng-cover risiko kegagalanpengembalian kredit oleh debitur (Darmawan,2012) dalam jurnal Diyah Pamularsih, Bank harus berhati-hati

dalam menyalurkan kredit agar tidak terjadi Non-Performing Loan (NPL) yang tinggi. Salah satu cara untuk mengurangi risiko yang ada bank biasanya mencari

alternatif investasi lainnya yang lebih rendah risikonya, seperti menempatkan

dana pada instrumen keuangan seperti Sertifikat Bank Indonesia yang memiliki

20

Risiko kredit yang diterima oleh bank merupakan salah satu risiko usaha

bank, yang diakibatkan dari ketidakpastian dalam pengembaliannya atau yang

diakibatkan dari tidak dilunasinya kembali kredit yang diberikan oleh pihak bank

kepada debitur, (Hasibuan,2007) dalam jurnal Luh Eprima Dewi, Nyoman Trisna

Herawati, Luh Gede Erni Sulindawati.NPL mencerminkan risiko kredit, semakin

kecil NPL semakin kecil pula risiko kredit yang ditanggung pihak bank.

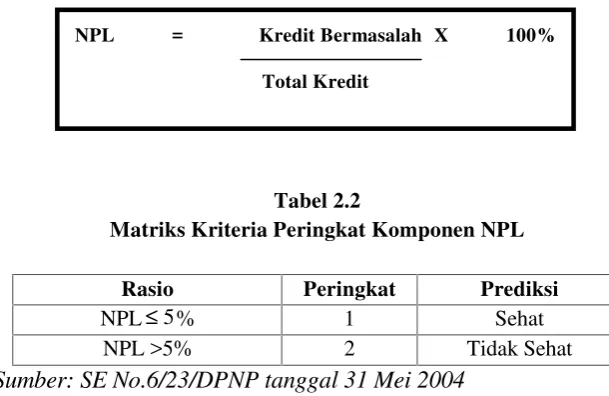

Agar nilai bank terhadap rasio ini baik Bank Indonesia menetapkan kriteria

rasio NPL di bawah 5%. Sesuai dengan SE No.6/23/DPNP tanggal 31 Mei 2004

besaran rasio NPL dapat dihitung dengan rumus:

Tabel 2.2

Matriks Kriteria Peringkat Komponen NPL

Rasio Peringkat Prediksi

NPL≤ 5% 1 Sehat

NPL >5% 2 Tidak Sehat

Sumber: SE No.6/23/DPNP tanggal 31 Mei 2004

Semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang

menyebabkan jumlah kredit bermasalah semakin besar dan menyebabkan

kerugian, sebaliknya jika semakin rendah NPL maka laba atau profitabilitas bank

tersebut akan semakin meningkat.

NPL = Kredit Bermasalah X 100%

21

2.1.3. Tingkat Pengembalian Aset

Profitabilitas merupakan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut yang dinyatakan dalam persentase.Lebih

lanjut karena pengertianprofitabilitas sering digunakan untuk mengukur efisiensi penggunaan modal dalam perusahaan, maka rentabilitas ekonomis sering pula

dimaksudkan sebagai kemampuan perusahaan dengan seluruh modal yang bekerja

di dalamnya untuk menghasilkan laba.Laba yang diraih dari kegiatan yang

dilakukan merupakan cerminan sebuah kinerja perusahaan dalam menjalankan

usahanya.

Menjaga tingkatprofitabilitas merupakan hal yang penting bagi perusahaan karena profitabilitas yang tinggi merupakan tujuan setiap perusahaan, jika dilihat dari perkembangan rasio profitabilitas menunjukkan suatu peningkatan hal

tersebut menunjukkan kinerja perusahaan yang efisien. Sebagian para ahli

mengemukakan sebagai berikut :(Harmono,2009:109 dalam jurnal Julita)

menyatakan bahwa Analisis profitabilitas ini menggambarkan kinerja fundamental perusahaan ditinjau dari tingkat efisiensi dan efektivitas operasi

perusahaan dalam memperoleh laba.

Dimensi-dimensi konsep profitabilitas dapat menjelaskan kinerja manajemen perusahaan.menurut (Syafri2008:304dalam jurnal Julita) menyatakan

bahwa rasio profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam mendapatkan laba melalui semua kemampuan dan semua

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah

22

1. Menghitung Earning Before Tax (EBT) laba perusahaan (bank) sebelum dikurangi pajak.

2. Menghitung keseluruhan aktiva yang dimiliki oleh bank yang terdiri dari

aktiva lancar dan aktiva tetap.

Sedangkan menurut (Malayu:2009:100) return on asset merupakan

perbandingan (rasio) laba sebelum pajak (earning before tax/EBT) selama 12

bulan terakhir terhadap rata-rata volume usaha dalam periode yang sama atau di

hitung dengan rumus:

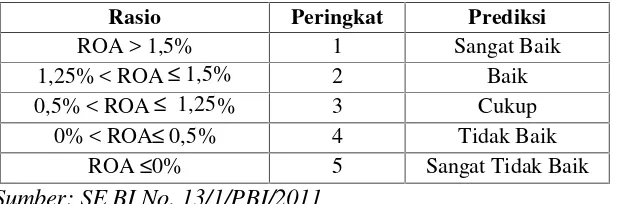

`

Dalam kerangka penilaian kesehatan bank, BI akan mendapatkan skor

maksimum 100 apabila bank memiliki ROA sebesar 1,5%.Semakin besar

ROAmenunjukkan kinerja perusahaan semakin baik, karena return semakin besar.

Tabel 2.3

Matriks Kriteria Peringkat Komponen ROA

Rasio Peringkat Prediksi

ROA > 1,5% 1 Sangat Baik

1,25% < ROA≤ 1,5% 2 Baik

0,5% < ROA≤ 1,25% 3 Cukup

0% < ROA≤ 0,5% 4 Tidak Baik

ROA≤0% 5 Sangat Tidak Baik

Sumber: SE BI No. 13/1/PBI/2011

ROA =Laba sebelum PajakX 100%

23

2.1.4. Penelitian Terdahulu

Penelitian tentang pengaruh variabel-variabel Rasio Kecukupan Modal dan

Rasio Kredit Bermasalah terhadap Tingkat Pegembalian Asetyang sudah

pernahditeliti sebelumnya oleh beberapa peneliti. Berikut hasil penelitian

terdahulu yang digunakan sebagai bahan referensi dan perbandingan dalam

penelitian ini.

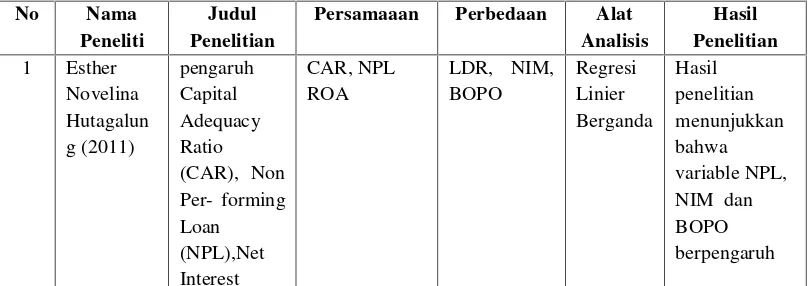

1. Esther Novelina Hutagalung (2011)

Tujuan dari penelitian adalah untuk menganalisa pengaruh Capital

Adequacy Ratio (CAR), Non Per- forming Loan (NPL), Net Interest Margin

(NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan

Loan Deposit Ratio (LDR) terhadap kinerja bank yang diproksikan dengan

Return on Assets (ROA). Obyek penelitian adalah 10 (sepuluh) bank umum

di Indonesia terbesar dalam asset yang terdaftar pada Bursa Efek Indonesia

(BEI) pada periode 2007-2011. Metode analisa yang digunakan yaitu

analisa regresi berganda. Hasil penelitian menunjukkan bahwa variable

NPL, NIM dan BOPO berpengaruh signifikan terhadap ROA, sedangkan

variable CAR dan LDR berpengaruh tidak signifikan terhadap ROA. Hal

tersebut menjelaskan bahwa kondisi perbankan pada saat itu memiliki

profitabilitas yang baik, dengan kualitas aktiva produktif (NPL) terjaga

dengan baik, NIM yang cukup tinggi, tingkat efisiensi (BOPO) yang baik,

penyaluran dana dalam bentuk kredit belum efektif menyebabkan LDR

tidak berpengaruh signifikan terhadap ROA. Bank umum pada saat itu

24

karena tingkat kecukupan modal dapat dikatakan tinggi, maka CAR tidak

perpengaruh signifikan terhadap ROA.

2. Riski Agustiningrum (2012)

Penelitian ini dilakukan di perusahaan perbankan di Bursa Efek Indonesia

periode 2009-2011.Dengan judul penelitian analisis pengaruh antara

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Loan to

Deposits Ratio (LDR) terhadap profitabilitas (ROA) dengan sampel

sebanyak 26 perusahaan perbankan. Pemecahan masalah menggunakan

teknik analisis regresi linier berganda.Berdasarkan hasil analisis maka

diketahui bahwa CAR berpengaruh tidak signifikan terhadap profitabilitas

(ROA).NPL berpengaruh negatif signifikan terhadap profitabilitas (ROA),

sebaliknya LDR berpengaruh positif signifikan terhadap profitabilitas

(ROA).

3. Pramitha Kusuma Dewi, Mulyadi dan Abdurrakhman (2013)

Meneliti tentang Analisis Pengaruh rasio CAR, NPL LDR dan NIM

terhadap profitabilitas perbankan yang terdaftar di BEI.Hasil penelitian

menunjukkan bahwa NPL (Non PerformingLoans) and NIM (Net Interest

Margin) berpengaruh kepada ROA (Return on Assets), sedangkan variabel

CAR (Capital Adequacy Ratio) and LDR (Loan to DepositRatio) tidak

terdapat pengaruh ROA (return on Assets)

4. A.A Yogi Prasanjaya dan I Wayan Ramantha (2013)

Tujuan penelitian ini adalah untuk menganalisis pengaruh rasio CAR,

25

periode 2008-2011. Teknik pengambilan sampel yang dipergunakan yaitu

teknik simple random sampling. Hasil uji F memperlihatkan hasil rasio

CAR, BOPO, LDR dan Ukuran Perusahaan berpengaruh signifikan terhadap

Profitabilitas. Hasil uji t, menunjukkan LDR dan BOPO berpengaruh

signifikan terhadap Profitabilitas, akan tetapi CAR dan Ukuran Perusahaan

menunjukkan tidak berpengaruh signifikan terhadap Profitabilitas

5. Diyah Pamularsih (2013)

Meneliti dengan judul pengaruh LDR, NPL, NIM, BOPO, CAR danSuku

Bunga terhadap profitabilitas pada sector perbankan yang terdaftar di Bursa

Efek Indonesia periode 2009-2013. Alat analisis yang digunakan ialah

regresi linier berganda.Hasil penelitian ini menunjukkan bahwa Tidak ada

pengaruhCapital Adequacy Ratio (CAR) terhadap ROA.Ada pengaruhLDR terhadap ROA.Ada pengaruh NPL terhadap ROA.Tidak ada pengaruhNIM terhadap ROA.Ada pengaruh BOPO terhadap ROA.Tidak ada pengaruh suku bunga terhadap ROA.

6. Yoonhee Tina Chang (2015)

Penelitian ini untuk mengetahui apakah rasio kecukupan modal

mempengaruhi profitabilitas bank, itu juga menganalisis pengaruh kredit

yang diberikan pada profitabilitas bank serta dampak rasio kecukupan

modal pada paparan bank untuk risiko kredit. Penelitian ini menggunakan

data sekunder yang meliputi lima tahun laporan keuangan mengambil studi

kasus dari lima bank komersial yang dipilih. Hubungan positif dan

26

bahwa bank-bank dengan modal ekuitas lebih yang dianggap memiliki lebih

aman dan keuntungan tersebut dapat diterjemahkan ke dalam profitabilitas

yang lebih tinggi. Semakin tinggi rasio modal, lebih menguntungkan bank

akan. Dianjurkan bahwa harus ada review konstan persyaratan modal

minimum bank deposito uang di Nigeria ke tingkat optimal dan bank

Nigeria harus dikapitalisasi untuk memungkinkan mereka menikmati

menilai sumber lebih murah dari dana dengan perbaikan berikutnya di

tingkat keuntungan.

7. Aamir Azeem dan Amara (2014)

penelitian ini dengan data enam belas bank-bank besar terlepas dari ukuran,

kepemilikan dan fungsi dari 2006- 2012 dengan menggunakan panel Model

efek tetap. Telah mengungkapkan bahwa dampak NPL terhadap

profitabilitas negatif.ukuran kinerja pengembalian aset dan laba atas ekuitas

negatif terpengaruh dengan peningkatan kredit bermasalah sementara return

saham tidak terpengaruh. Return on asset dipengaruhi lebih dari return on

equity karena kenaikan NPL.

31

Pada umumnya, semua perusahaan memiliki modal nya tersendiri

yangdigunakan dalam melakukan kegiatan operasionalnya. Namun, pada

perbankan, modal sendiri yang dimiliki pun terbagi atas 2 macam yaitu tier 1 dan

tier 2. Ke 2 modal yang terbagi ini masing-masing jumlahnya harus 4% sehingga

batas minimum CAR (rasio kecukupan modal) bank adalah 8% dari aktiva

tertimbang menurut risiko (ATMR) (Pandia,2010). CAR ini merupakan

perbandingan antara jumlah modal yang dimiliki dengan jumlah asetnya.Salah

32

menginvestasikannya dalan bentuk aset, bank biasanyamelakukannya dengan cara

memberikan kredit kepada nasabah.

Namun, tidak jarang dalam pemberian kredit oleh bank, terdapat risiko yang

dihadapi bank sendiri.Risiko kredit bermasalah atau kredit macet bukan hal yang

tidak mungkin terjadi dihadapi bank.Kredit bermasalah tersebut pasti dialami oleh

hampir setiap bank. jika nilai kredit bermasalah suatu bank tinggi, maka tentunya

akan menyebabkan kerugian pada bank.

Karena dengan semakin tingginya nilai kredit bermasalah yang di miliki

oleh bank, akan mengganggu dalam perputaran dana bank tersebut menjadi laba.

Sebaliknya, apabila nilai kredit bermasalah pada bank ini rendah maka laba atau

keuntungan (ROA) perusahaan yang dihasilkan oleh bank tersebut akan besar.

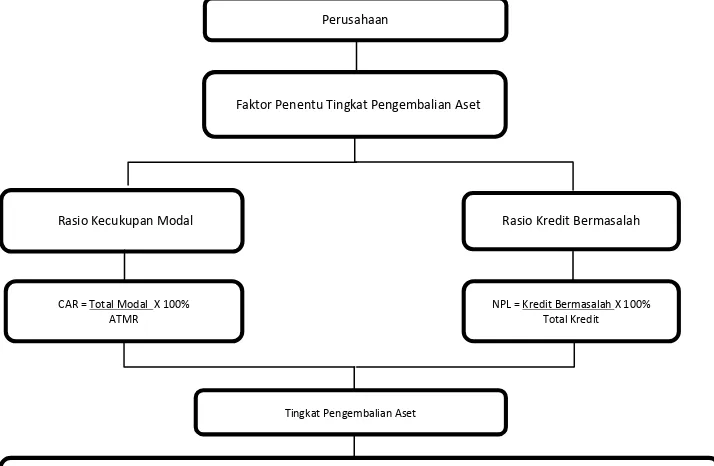

Gambar 2.1 Kerangka Pemikiran

Rasio Kredit Bermasalah

Tingkat Pengembalian Aset

FFaktor Penentu Tingkat Pengembalian Aset

CAR = Total Modal X 100% ATMR

NPL = Kredit Bermasalah X 100% Total Kredit

hRasio Kecukupan Modal

Pengaruh Rasio Kecukupan Modal dan Rasio Kredit Bermasalah Terhadap Tingkat Pengembalian Atas Aset Pada 6 Bank Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014

33

2.2.1. Pengaruh Rasio Kecukupan Modal Terhadap Tingkat Pengembalian Aset

Capital Adequacy Ratio (CAR) juga biasa disebut sebagai rasio kecukupan

modal, yang berarti jumlah modal sendiri yang diperlukan untuk menutup risiko

kerugian yang timbul dari penanaman aktiva-aktiva yang mengandung risiko serta

membiayai seluruh benda tetap dan inventaris bank.

Seluruh bank yang ada di Indonesia diwajibkan untuk menyediakan modal

minimum sebesar 8% dari ATMR.Semakin besar Capital Adequacy Ratio (CAR)

maka keuntungan bank juga semakin besar. Dengan kata lain, semakin kecil risiko

suatu bank maka semakin besar keuntungan yang diperoleh bank (Kuncoro dan

Suharjono,2002:573). Dengan kata lain, CAR adalah rasio kinerja bank untuk

mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang

mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. CAR

menunjukkan sejauhmana penurunan asset bank yang masih dapat ditutup oleh equity

bank yang tersedia, semakin tinggi CAR maka semakin baik kondisi bank (Tarmidzi,

2003).

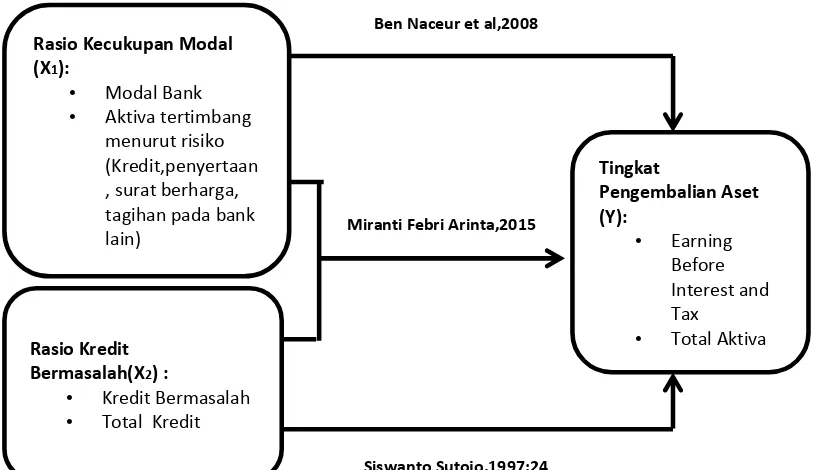

Menurut (Ben Naceur et al.2008) dalam jurnal A.A Yogi Prasanjaya dan I

Wayan Ramantha, berpendapat bahwa bank yang memiliki modal yang tinggi

cenderung menunjukkan tingginya profitabilitas.

2.2.2. Pengaruh Rasio Kredit Bermasalah terhadap TingkatPengembalian Aset

Kredit bermasalah dapat diartikan sebagai pinjaman yang mengalami

kesulitan pelunasan akibat adanya faktor kesengajaan seperti penyimpangan yang

34

kemampuan kendali debitur seperti kondisi ekonomi yang buruk.Kredit

bermasalah yang tinggi dapat menimbulkan keengganan bank untuk menyalurkan

kredit (Meydianawati, 2013) dalam jurnal Diyah Pamularsih, karena harus

membentuk cadangan penghapusan yang besar.perbankan (I Made Pratista Yuda

dan Wahyu Meiranto, 2010) dalam jurnal Diyah Pamularsih.Bank dikatakan

mempunyaiNPL yang tinggi jika banyaknya kredit yang bermasalah lebih besar

daripada jumlah kredit yang diberikan kepada debitur.

Menurut (Siswanto Sutojo,1997:24) Sebuah bank yang dirongrong oleh

kredit bermasalah dalam jumlah besar,cenderung menurun profitabilitasnya.

Provitabilitas mereka akan menurun, dengan akibat nilai kesehatan operasi

mereka di masyarakat dan di dunia perbankan pada khususnya akan ikut menurun.

2.2.3. Pengaruh Rasio Kecukupan Modal dan Rasio KreditBermasalah Terhadap Tingkat Pengembalian Aset

Capital Adequacy Ratio adalah kecukupan modal yang menunjukkankemampuan bank dalam mempertahankan modal yang mencukupi

dan kemampuan manajemen bank dalam mengidentifikasi, mengukur,

mengawasi, dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh

terhadap besarnya modal.

Rasio NPL digunakan untuk mengukur kemampuan manajemen bank dalam

mengelola kredit bermasalah yang diberikan oleh bank. Risiko kredit yang

diterima oleh bank merupakan salah satu risiko usaha bank, yang diakibatkan dari

ketidakpastian dalam pengembaliannya atau yang diakibatkan dari tidak

35

(Hasibuan, 2007)Semakin tinggi rasio ini maka akan semakin buruk kualitas

kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar dan

menyebabkan kerugian, sebaliknya jika semakin rendah NPL maka laba atau

profitabilitas bank tersebut akan semakin meningkat.

Menurut (Miranti Febri Arinta,2015)Tingkat CAR yang ideal akan

meningkatkan kepercayaan masyarakat sebagai pemilik dana terhadap bank

sehingga masyarakat akan memiliki keinginan yang lebih untuk menyimpan

dananya di bank, yang pada akhirnya bank akan memiliki kecukupan dana untuk

menjalankan kegiatan operasionalnya seperti pemberian kredit kepada masyarakat

yang memungkinkan bank untuk dapat memperoleh laba lebih dari kenaikan

pendapatan bunga kredit yang dikucurkannya.

Gambar 2.2 Bermasalah(X2) :

• Kredit Bermasalah Ben Naceur et al,2008

Miranti Febri Arinta,2015

36

2.3. Hipotesis Penelitian

Hipotesis merupakan pernyataan singkat yang disimpulkan dari telaah

pustaka (landasan teori dan penelitian terdahulu), merupakan jawaban sementara

terhadap masalah yang diteliti (Pedoman Penyusunan Skripsi, 2008:27).

Berdasarkan permasalahan dan kerangka pemikiran yang telah diuraikan diatas,

maka hipotesis yang dapat diambil adalah:

H1 :Rasio kecukupan modal secara parsial berpengaruh terhadap tingkat

Pengembalian asset

H2 :Rasio kredit bermasalah secara parsial berpengaruh terhadap tingkat

Pengemalian asset

H3 :Rasio kecukupan modal dan rasio kredit bermasalah secara simultan

✂ ✄

BAB III

METODE PENELITIAN

3.1. Objek Penelitian

Adapun objekdalam penelitian ini adalah Rasio Kecukupan Modal (X1) dan

Rasio Kredit Bermasalah (X2)sebagai variabel bebas atau independen terhadap

tingkat pengembalian asset (ROA)sebagai variabel terikat atau dependen (Y)

pada 6 bank umum di Indonesia.

3.2. Metode Penelitian

Menurut (Sugiyono,2004:1) metode penelitian merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Sedangkan metode

penelitian menurut (Muhiddin Sirait,2006) metode penelitian merupakan suatu

kegiatan ilmiah yang dilakukan dengan teknik yang teliti dan sistematik.

Penelitian ini menggunakan adalah menggunakan metode penelitian deskriftif dan

metode penelitian verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono (2005:21) : “Metode deskriptif adalah metode yang

digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi

tidak digunakan untuk membuat kesimpulan yang lebihluas”.

Sedangkan metode penelitian verifikatif menurut Masyhuri (2008:45)adalah

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

denganatau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan

mengatasi masalah yang serupa dengan kehidupan”.

☎8

pada sample filsafat positivisme, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data menggunkan istrumen penelitian, analisis data bersifat kuantitatif/ statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Metode penelitian kuantitatif merupakan penelitian yang menekankan pada

analisis data numerik (angka) dan berguna untuk menjawab rumusan masalah

yaitu tentang hubungan antara variabel independent dengan dependent secara parsial dan simultan.Berdasarkan konsep di atas, maka dapat disimpulkan bahwa metode deskriptif dan verifikatif dengan pendekatan kuantitatif merupakan

metode yang bertujuan menggambarkan benar tidaknya fakta-fakta yang ada serta

menjelaskan tentang hubungan antar variabel yang diselidiki dengan cara

mengumpulkan data, mengolah, analisis dan menginterpretasi data dalam

pengujian hipotesis statistik.

Dalam penelitian ini, metode deskriptif tersebut digunakan untuk

memberikan penjelasan dan gambaran secara lebih mendalam tentang kondisi

perkembangan Rasio Kecukupan Modal (CAR) dan Rasio Kredit Bermasalah

(NPL) Terhadap Tingkat Pengembalian Aset (ROA) Sedangkan untuk metode

verifikatif digunakan untuk menguji pengaruh Rasio Kecukupan Modal (CAR)

dan Rasio Kredit Bermasalah (NPL) Terhadap Tingkat Pengembalian Aset (ROA)

3.2.1. Desain Penelitian

Desain penelitian menurut Moh. Nazir (2005:84) yaitu : “Desain penelitian

adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan

penelitian”. Sedangkan Menurut Sugiyono (2009:13) penjelaskan proses

penelitian disampaikan seperti teori sebagai berikut:

39

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan

4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian

7. Kesimpulan.

Berdasarkan penjelasan proses penelitian diatas maka proses penelitian ini adalah

sebagai berikut:

1. Mencari dan menetapkan fenomena yang menjadi sumber masalah yaitu

mengenai pengaruh Rasio Kecukupan Modal dan Rasio Kredit Bermasalah

terhadap Tingkat Pengembalian AsetBank Umum Indonesia sehingga

diperoleh judul penelitian sesuai dengan masalah yang terjadi.

2. Menetapkan Rumusan Masalah

Bagaimana Perkembangan dan Pengaruh Rasio Kecukupan Modal dan Rasio

Kredit Bermasalah terhadap Tingkat Pengembalian Aset Bank Umum

Indonesia.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Peneliti dapat membaca referensi teoritis dan penemuan penelitian

sebelumnya yang relevan dengan masalah untuk menjawab rumusan masalah

yang sifatnya sementara (hipotesis).

4. Pengajuan Hipotesis

40

H1: Rasio Kecukupan Modal berpengaruh secara parsial terhadap Tingkat

Pengembalian AsetBank Umum Indonesia.

H2: Rasio Kredit Bermasalahberpengaruh secara parsial terhadap Tingkat

Pengembalian Aset Bank Umum Indonesia.

H3: Rasio Kecukupan Modal dan Rasio Kredit Bermasalahberpengaruh

secara simultan Tingkat Pengembalian AsetBank Umum Indonesia.

5. Metode Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian

yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat

ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan

pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang

lain. Pada penelitian ini, metode penelitian yang digunakan adalah deskriftif

dan verifikatif dengan pendekatan kuantitatif.

6. Menyusun Instrumen Penelitian

Setelah menentukan metode penelitian, maka peneliti dapat menyusun

instrumen penelitian.Instrumen ini digunakan sebagai alat pengumpul

data.Instrumen pada penelitian ini berbentuk data yang didapatkan dari Bank

BCA, BJB, MNC, Panin, BRI, dan Bank Windu.Setelah data terkumpul maka

selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji

hipotesis yang diajukan dengan teknik statistik tertentu.

7. Kesimpulan

Langkah terakhir dari suatu periode penelitian adalah penarikan kesimpulan,

41

mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan

keputusan.

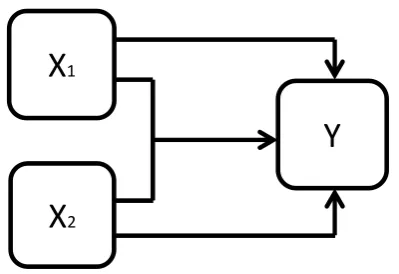

Gambar 3.1

Model Penelitian

Keterangan :

X1= Rasio Kecukupan Modal(CAR)

X2= Rasio Kredit Bermasalah (NPL)

Y = Tingkat Pengembalian Aset (ROA)

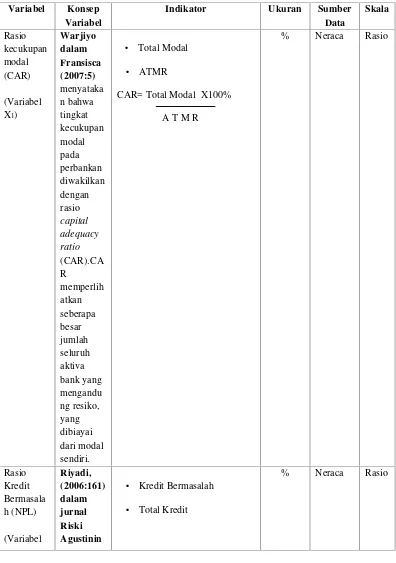

3.2.2. Variabel Penelitian dan Operasional Variabel

Variabel Penelitian adalah suatu atribut atau sifat atau niali dari orang, objek

ataukegiatan yang mempunyai variasi tertentu yabng ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2012:61).

Operasional variabel menurut Umi Narimawati (2008:30) adalah sebagai berikut:“OperasionalisasiVariabel adalah proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor”.

Sesuai dengan judul penelitian yang diungkapkan oleh penulis yaitu,

pengaruh Rasio Kecukupan Modal dan Rasio Kredit Bermasalah terhadap Tingkat

X

1X

242

Pengembalian Aset pada 6 Bank Umum di Indonesia, maka variabel-variabel yang

terkait dalam penelitian ini adalah sebagai berikut:

1. Variabel Independen (Variabel X1)

Variabel independen atau yang sering disebut dengan variable

bebas,merupakan variabel yang mempengaruhi atau menjadipenyebab perubahan

dan timbulnya variabel dependen (terikat).Pengertian variabel independent

menurut (Sugiyono,2009:39) yaitu: “Variabel independent (bebas) adalah merupakan variabel yang mempengaruhi atau yang menjadi sebabperubahannya

atau timbulnya variabel dependent (terikat).”Didalam penelitian ini, variabel dependen yang akan digunakan yaituRasio Kecukupan Modal (CAR)

2. Variabel Intervening (Variabel X2)

Ciri dari variabel intervening ini yaitu terletak diantara variabel dependen

dan variabel independen. Di dalam penelitian ini, variabel intervening yang

digunakan yaituRasio Kredit Bermasalah (NPL) 3. Variabel Dependen (Variabel Y)

Variabel dependen atau yang sering disebut dengan variable terikat,

merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya

variabel bebas (variabel independen). Menurut Umi Narimawati (2010:27)

variabel tidak bebas yaitu:“Variabel yang memberikan reaksi/respon jika

dihubungkan dengan variabel bebas. Variabel tergantung adalah variabel yang

keberadaannya diamati dan diukur untuk menentukan pengaruh yang disebabkan

43

Didalam penelitian ini, variabel dependen yang akan digunakan yaitu Tingkat

Pengembalian Aset(ROA).

CAR= Total Modal X100%

44

• Earning Before Interest and Tax

• Total Aktiva

ROA= E B I T X100%

Total Aktiva

45

efektivitas operasi perusahaan dalam memperole h laba.

3.2.3. Sumber dan Teknik Penentuan Data 3.2.3.1. Sumber Data

Data yang penulis gunakan adalah data sekunder dimana datanya sudah

tersedia yang merupakan data primer yang telah diolah lebih lanjut dan disajikan

baik oleh pengumpul data primer atau pihak lain. Data sekunder disajikan antara

lain dalam bentuk data-data, tabel-tabel, diagram atau segala informasi yang

berasal dari literatur yang ada hubungannya dengan teori-teori mengenai topik

penelitian.Penelitian ini menggunakan jenis data sekunder.

menurut Sugiyono (2009:139) mendefinisikan data sekunder adalah

“Sumber data yang diperoleh dengan cara membaca, mempelajari, dan memahami

melalui media lain yang bersumber dari literatur, buku-buku serta dokumen

perusahaan.”

Dalam penelitian ini data sekunder diperoleh darilaporan keuangan yang

didapat dari annual report periode 2010-2014 dari 6 bank umum di Indonesia

yaitu diantaranya Bank BCA, BJB, MNC, Panin, BRI dan Bank Windu.

3.2.3.2. Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan

pengelompokan data yang diperlukan ke dalam dua golongan, yaitu:

1. Populasi

46

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Populasi dalam penelitian ini adalah laporan keuangan Bank BCA, BJB,

MNC, Panin, BRI dan Bank Windu.

2. Sampel

Metode sampel yang digunakan adalah Pool Data:

1) Time Series

Laporan keuangan perusahaan yang diambil yaitu laporan keuangan tahunan

Bank Umum Indonesia selama 5 periode terakhir (2010-2014).

2) Cross Section

Jumlah perusahaan yang diteliti sebanyak 6 perusahaan bank umum

Indonesia, yaitu Bank BCA, BJB, MNC, Panin, BRI dan Bank Windu.

Berdasarkan uraian di atas, maka yang menjadi sampel penelitian adalah

data rasio keuangan pada laporan keuangan tahunan selama 5 periode

(2010-2014) pada Bank BCA, BJB, MNC, Panin, BRI dan Bank Windu. Sehingga

diperoleh sebanyak 30 anggota sampel untuk setiap variabel.

3.2.4. Teknik Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder yang

bersifat kuantitatif yang dinyatakan dalam bentuk angka-angka yang diperoleh

dari laporan keuangan tahunan bank. Teknik pengumpulan data yang digunakan

penulis dalam penelitian ini dengan dua cara, yaitu:

1. Dokumentasi yaitu mengumpulkan data dari laporan-laporan yang telahdiolah

oleh pihak lain sehingga penulis dapat memperoleh informasi yang

47

2.Studi pustaka yaitu Penelitian kepustakaan dilakukan sebagai usaha guna

memperoleh data yang bersifat teori sebagai pembanding dengan data

penelitian yang diperoleh. Data tersebut dapat diperoleh dari literatur, catatan

kuliah serta tulisan lain yang berhubungan dengan penelitian. Dalam hal ini

penulis juga menggunakan media internet sebagai penelusuran informasi

mengenai teori maupun data-data penelitian yang dilakukan.

3.2.5. Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1. Rancangan Analisis

Menurut Umi Narimawati (2010:41),rancangan analisis adalah Proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode deskriptif dan verifikatif yang dinyatakan dengan

angka-angka dan perhitungannya menggunakan metode statistik yang dibantu dengan

program SPSS. Dengan demikian penelitian ini dikatakan penelitian kuantitatif.

Metode analisis kuantitatif menurut Sugiyono (2009:31) adalah :“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif.Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris.Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random.Data hasil analisis selanjutnya disajikan dan diberikan pembahasan.Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram.Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

Penggunaan metode deskriptif dan verifikatif pada penelitian ini akan

48

3.2.5.1.1. Rancangan Analisis Deskriptif (Kualitatif)

Menurut Sugiyono (2005:21) penelitian deskriptif adalah jenis penelitian

yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan

fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Untuk Mengukur Rasio

Kecukupan Modal (CAR), Rasio Kredit Bermasalah (NPL), dan Tingkat

Pengembalian Atas Aset (ROA) dengan rumus:

1. Rasio Kecukupan Modal (CAR)

2. Rasio Kredit Bermasalah (NPL)

3. Tingkat Pengembalian atas Aset (ROA)

4. Rumus Perkembangan

3.2.5.1.2. Rancangan Analisis Verifikatif (Kuantitatif)

Rancangan analisis ini digunakan untuk mengetahui Rasio Kecukupan

Modal (CAR) dan Rasio Kredit Bermasalah (NPL) terhadap Tingkat

PengembalianAset (ROA) Bank di Indonesia..Dalam melakukan penelitiannya CAR = Modal Bank X100%

A T M R

NPL = Kredit Bermasalah X100%

Total Kredit

ROA = E B I T X100%

Total Aktiva

Pn–Pn- 1 X 100%

49

penulis menggunakan rancangan analisis statistik.Adapun langkah-langkah dalam

pengujian statistik yangdigunakan penulis adalah sebagai berikut :

1) Analisis Regresi Linier Berganda

Metode yang digunakan dalam menganalisis data penelitian adalahanalisis

regresi linear berganda.Analisis regresi linear berganda bertujuanuntuk

mengetahui apakah variabel independen terhadap variabel dependenterdapat

pengaruh atau tidak, dan hasilnya berupa koefisien untukmasing-masing

variabel independen.Dalam penelitian ini, penulis akan melakukan uji

statistik analisis regresi linear berganda. Metode regresi linear berganda

digunakan untuk mengetahui perngaruh variabel–variabel independen

terhadap variabel dependen dengan rumus:

= + + +

Dimana :

Y = Tingkat Pengembalian atas Aset (ROA)

b = intercept (titik potong regresi)

b -b = Koefisien

X = Rasio Kecukupan Modal (CAR)

X = Rasio Kredit Bermasalah (NPL)

e = Tingkat Kesalahan

2) Uji Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang

merupakan dasar dalam model regresi linier berganda.Hal ini dilakukan

sebelum dilakukan pengujian terhadap hipotesis.Pengujian asumsi klasik

50

a. Uji Normalitas

Menurut (Ghazali,2006) menyatakan bahwa: uji normalitas dilakukan

untuk mengetahui apakah dalam model regresi variabel pengganggu atau

residual memiliki distribusi normal. Dalam uji t dan F diasumsikan bahwa

rseidual mengikuti distribusi normal.Pengujian ini dimaksudkan untuk

menguji apakah dalam sebuah model regresi variabel dependen, variabel

independen atau keduanya mempunyai distribusi normal atau tidak.

Model regresi yang baik adalah distribusi data normal atau mendekati

normal.Dimana dalam penelitian ini digunakan metode Kolmogorov-Smirnov yang dilakukan dengan bantuan software SPSS. Pengambilan keputusan pada pengujian ini dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

• Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

• Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

normal.

Menurut (Ghazali,2001:76)pengujian secara visual dapat juga

dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan:

• Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi

51

• Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah

garis diagonal, maka dapat disimpulkan bahwa model regresi tidak

memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas memiliki tujuan untuk mengetahui apakah variabel

independen yang satu dengan yang lain saling berkorelasi atau tidak.

Dalam uji ini, variabel independen tidak boleh saling berkorelasi,

dikarenakan apabila terjadi korelasi antar variable independen maka dapat

dipastikan variabel penelitian tersebut tidak ortogonal atau dengan kata

lain nilai korelasi antar variable independen adalah nol.

Menurut (Ghazali,2001:57)dimana Ri2 adalah koefisien

determinasi yangdiperoleh dengan meregresikan salah satu variabel bebas

Xi terhadap variabelbebas lainnya.Jika nilai VIF nya kurang dari 10 maka

dalam data tidak terdapat multikolinieritas.

c. Uji Autokorelasi

Uji Autokorelasi merupakan suatu alat analisis dalam ujipenyimpangan

asumsi klasik yang memiliki tujuan untuk menguji apakahdalam suatu

model regresi linier ada korelasi antar anggota sampel yang diurutkan

berdasarkan waktu. Penyimpangan asumsi ini biasanya muncul pada

52

menggambarkan varian populasinya, dan model regresi yang dihasilkan

tidak dapat digunakan untuk menaksir nilai variabel tidak bebas tertentu

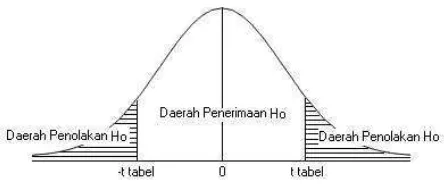

Menurut (Santoso,2002)untuk mendeteksi ada tidaknya

autokorelasimaka dilakukan pengujianDurbin-Watson (DW).Dimana nilai d tersebutselanjutnya dibandingkan dengan nilai dtabel dengan tingkat

signifikansi 5%dengan df=n-k-1. Untuk mengetahui adanya autokorelasi digunakan uji Durbin-Watson, dengan kriteria menurut (Santoso,2002)dengan cara melihat besaranDurbin-Watson sebagai

berikut:

1. Angka D-W di bawah -2, berarti ada autokorelasi positif.

2. Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

3. Angka D-W di atas +2, berarti ada autokorelasi negatif.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan dengan tujuan untuk mengetahui

apakah dalam model regresi, variance dari residual satu pengamatanke pengamatan yang lain terjadi kesamaan atau tidak. Jika variansdari satu

pengamatan ke pengamatan yang lain tetap, maka disebuthomokedastisitas

atau tidak terjadi heterokedastisitas. Dan jika varians berbeda maka disebut

heterokedastisitas.Model regresi yangbaik adalah yang homokedastisitas atau tidak terjadi heterokedasitas.Cara mendeteksi ada atau tidaknya

heterokedastisitas dapat dilakukandengan melihat gambar plot antara nilai

prediksi variabel independen(ZPRED) dengan residual (SRESID)

53

3) Uji Koefisien Korelasi

UJi Korelasi menurut (Jonathan Sarwono,2006:37) adalah “analisis

kolerasional digunakan untuk melihat kuat atau lemahnya antara variabel

bebas dengan variabel tergantung”.Analisi korelasi adalah alat statistik

yang dapat digunakan untuk mengetahui derajat hubungan linear antara

satu variabel dengan variabel lain. Hubungan antara satu variabel dengan

variabel lainnya dapat merupakan hubungan yang kebetulan belaka, tetapi

dapat juga merupakan sebuah hubngan sebab akibat. Dua variabel

dikatakan berkorealasi apabila perubahan variabel lain, baik dengan arah

yang sama maupun dengan arah yang berlawanan (Suliyanto 2005:52).

Rumusnya adalah sebagai berikut :

Sumber :Sugiono (2011,228)

Keterangan :

X = Rasio Kecukupan Modal (CAR) dan Rasio Kredit Bermasalah

(NPL)

Y = Tingkat Pengembalian atas Aset (ROA)

N = Jumlah tahun

Nilai koefisien korelasi sederhana r terletak antara -1 dan +1

sebagaiindikator ada tidaknya hubungan, dapat dinyatakan sebagai berikut:

54

Artinya :

a) r = -1, menyatakan terdapat hubungan antara Rasio Kecukupan Modal (X1)

dan Rasio Kredit Bermasalah (X2) terhadapTingkat Pengembalian atas Aset

(Y) pada bank yang terdaftar di Bursa Efek Indonesia

b) r = 0, menyatakan tidak terdapat hubungan antara Rasio Kecukupan Modal

(X1) dan Rasio Kredit Bermasalah (X2) terhadapTingkat Pengembalian atas

Aset (Y) pada bank yang terdaftar di Bursa Efek Indonesia

c) r = +1, menyatakan terdapat hubungan antara Rasio Kecukupan Modal (X1)

dan Rasio Kredit Bermasalah (X2) terhadapTingkat Pengembalian atas Aset

(Y) pada bank yang terdaftar di Bursa Efek Indonesia.

Untuk dapat memberi interprestasi terhadap kuatnya hubungan itu maka

digunakan pedoman seperti tertera pada berikut ini:

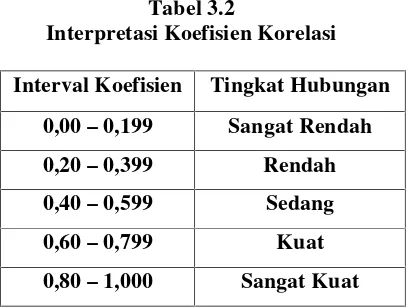

Tabel 3.2

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00–0,199 Sangat Rendah

0,20–0,399 Rendah

0,40–0,599 Sedang

0,60–0,799 Kuat

0,80–1,000 Sangat Kuat

Sumber: Statistika untuk Penelitian; Sugiyono; 2011

Kolerasi dapat positif atau negatif.Kolerasi positif menunjukan arah yangsama

antar variable, yaitu jika variable X1dan X2 besar, maka variable Y akansemakin

besar. Sebaliknya kolerasi negative menunjukan arah yang berlawanan,yaitu jika

55

4) Koefisien Determinasi Simultan

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variable dependennya. Nilai

Koefisien determinasi (R2) yang mendekati satu berarti variabel-variabel

independennya menjelaskan hampir semua informasi yang dibutuhkan

untuk memprediksi variable dependen(Ghozali,2005). Untuk mengetahui

besarnya pengaruh variabel Rasio Kecukupan Modal(X) terhadap varibel

Pengembalian atas Aset (Y) dapat diketahui dengan menggunakan analisis

koefisien determinasi.

a. Analisis Koefisien Determinasi Simultan

Digunakan untuk mengetahui seberapa besar persentase yang diberikan

Rasio Kecukupan Modal terhadap Tingkat Pengembalian atas Aset secara

simultan, adapun rumus untuk mencari koefisien determinasi adalah :

=

Sumber : J. Sarwono (2005:481)

Keterangan :

Kd = Nilai koefisien determinasi

R = Koefisien korelasi (pearson)

100% = Pengali yang dinyatakan dalam persentase

b. Analisis Koefisien Determinasi Parsial

Digunakan untuk mengetahui seberapa besar persentase yang diberikan

Rasio Kecukupan Modal terhadap pengembalian atas aset secara parsial.

Rumus koefisien determinasi yang dikemukakan oleh

56

Keterangan:

B = Beta (nilaistandardized coefficients)

Zero order =Matrik korelasi variabel bebas dengan variableTerikat

Dimana apabila :

Kd = 0, Berarti pengaruh variabel x terhadap variabel y, lemah.

Kd = 1, Berarti pengaruh variabel x terhadap variabel y, kuat

3.2.5.2. Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol

dan hipotesis alternatif, pengujian hipotesis dan penarikan kesimpulan. Hipotesis

yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya

pengaruh variabel bebas terhadap variabel terikat. Jika tidak terdapat pengaruh

signifikan maka diformulasikan dalam hipotesis Nol (H0), yaitu hipotesis untuk

ditolak.

Apabila kedua variabel tersebut dihipotesiskan memiliki pengaruh yang

signifikan maka diformulasikan dalam hipotesis alternatif (H1) yaitu merupakan

hipotesis yang diharapkan untuk diterima.Rancangan pengujian hipotesis

penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent

(X) yaitu Efisiensi Rasio Kecukupan Modal (X1), Rasio Kredit Macet (NPL) (X2)

dan Tngkat Pengembalian Aset (Y), dengan langkah-langkah sebagai berikut:

• Uji Hipotesis Secara Parsial (Uji Statistik t)

Untuk menguji pengaruh masing-masing variabel bebas terhadap variableterikat

hipotesis sebagai berikut :