ANALISIS PENYALURAN KREDIT KCA TERHADAP

PROFITABILITAS PADA PT. PEGADAIAN KANTOR

CABANG CIKUDAPATEUH BANDUNG

ANALYSIS PROVIDE TO CREDIT KCA ON PROFITABILITY AtPT. PEGADAIANBRANCH OFFICECIKUDAPATEUH BANDUNG

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat

Dalam Menempuh Jenjang D3

Program Studi Keuangan & Perbankan

ACHMAD SUNARTO

21510002

PROGRAM STUDI KEUANGAN & PERBANKAN

FAKULTAS EKONOMI

ix

SURAT PERNYATAAN ... ii

MOTTO ... iii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ...1

1.2 Identifikasi dan Rumusan Masalah ...4

1.2.1 Identifikasi Masalah ...4

1.2.2 Rumusan Masalah ...4

1.3 Maksud dan Tujuan Penelitian...5

1.3.1 Maksud Penelitian...5

1.3.2 Tujuan Penelitian ...5

1.4 Kegunaan Penelitian...5

1.4.1 Kegunaan Praktis ...5

1.4.2 Kegunaan Akademis ...6

1.5 Tempat dan Waktu Penelitian ...6

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka...8

2.1.1 Kredit ...8

2.1.1.1 Pengertian Kredit ...8

2.1.1.3 Tujuan Pemberian Kredit ...10

2.1.1.4 Jenis-jenis Kredit...11

2.1.2 Profitabilitas ...14

2.1.2.1 Pengertian Profitabilitas ...14

2.1.2.2 Rasio Profitabilitas ...15

2.1.2.3 Jenis-jenis Rasio Profitabilitas ...15

2.2 Kerangka Pemikiran...17

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ...20

3.2 Metode Penelitian...20

3.2.1 Desain Penelitian...21

3.2.2 Operasional Variabel...23

3.2.3 Sumber dan Teknik Penentuan Data ...24

3.2.3.1 Sumber Data...24

3.2.3.2 Teknik Penentuan Data ...24

3.2.4 Teknik Pengumpulan Data...25

3.2.5 Rancangan Analisis...26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan...28

4.1.1 Sejarah Perusahaan ...28

4.1.2 Struktur Organisasi ...31

4.1.3 Deskripsi Jabatan ...32

4.1.4 Aktifitas Perusahaan ...34

4.1.4.1 Syarat Permintaan Kredit ...34

4.1.4.2 Formulir Pemberian dan Permintaan Kredit ...35

4.1.4.3 Barang-barang Jaminan...35

xi

Cikudapateuh ...42

4.2.3 Analisa Pengaruh penyaluran kredit KCA terhadap profitabilitas

pada PT. Pegadaian Kantor Cabang Cikudapateuh ...44

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ...46

5.2 Saran-saran...46

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Alhamdulillah, segala Puji Syukur penulis panjatkan kehadirat Allah SWT

atas segala rahmat dan hidayah-Nya. Tidak lupa pula shalawat serta salam penulis

tunjukan kepada Nabi Besar Rasulullah Muhammad SAW yang telah berjuang

membawa umat manusia kepada fitrah yang benar. Sehingga penulis dapat

menyelesaikan Laporan Tugas Akhir ini dengan judul : “Analisis Penyaluran Kredit KCA Terhadap Profitabilitas Pada PT. Pegadaian Kantor Cabang Cikudapateuh Bandung”.

Laporan tugas akhir ini sebagai salah satu syarat yang harus dipenuhi

dalam menempuh ujian sidang jenjang DiplomaIII Program Studi Keuangan Dan

Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis berusaha menyajikan Laporan Tugas Akhir ini sebaik mungkin,

namun demikian penulis menyadari bahwa Laporan Tugas Akhir ini jauh dari

sempurna dan banyak kekurangan. Hal ini dikarenakan keterbatasan kemampuan,

pengalaman, serta pengetahuan yang dimiliki penulis, namun demikian penulis

berusaha dalam penyusunannya memenuhi persyaratan yang telah ditetapkan.

Oleh karena itu penulis mengharapkan kritik dan saran yang membangun dari

semua pihak yang akan menjadi masukan yang berharga bagi penulis guna

memperbaiki dan menyempurnakan Laporan Tugas Akhir di masa yang akan

vii

2. Bapak Dr. Dedi Sulistiyo, ST., MT selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Ibu Dr. Raeni Dwi Santy, SE., M.Si selaku Ketua Program Studi Keuangan

Dan Perbankan Universitas Komputer Indonesia.

4. Ibu Lita Wulantika, SE.,M.Si selaku Dosen Pembimbing yang selalu sabar

dan meluangkan waktunya untuk membimbing dan memberikan

pengarahan-pengarahan sehingga penulis dapat menyelesaikan Laporan Tugas Akhir ini.

5. Seluruh Staff Dosen Pengajar dan Staff Sekretariat (Teh Hanna & Teh Maya),

Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas

Komputer Indonesia.

6. Ibu Yeni selaku pembimbing penelitian pada PT. Pegadaian Kantor Cabang

Cikudapateuh.

7. Bapak Iman bagian keuangan yang sudah memberikan data laporan keuangan

kepada penulis.

8. Seluruh pegawai PT. Pegadaian Kantor Cabang Cikudapateuh yang tidak

disebutkan satu persatu yang telah membantu penulis dalam melaksanakan

penelitian.

9. Ayah Ibunda tercinta dan tersayang yang telah memberikan dorongan, kasih

10. Astri Sulastri kekasih tercinta yang telah memberikan doa dan semangat

selama ini kepada penulis.

11. Genda, Riyadu, Devi, Uja, Udin, Iqbal, Adib dan teman-teman kosan lainnya

yang tidak dapat disebutkan satu persatu terima kasih atas doa dan

bantuannya selama ini.

12. Sahabatku Gyar, Firmansyah, Panji, Wibisono, Aries, Diah, Ratna K, Tantri,

Tria dan yang lainnya yang tidak dapat disebutkan satu persatu, teman-teman

seperjuangan “Anak-Anak KP-10” terima kasih atas kebersamaan dan

bantuannya selama ini.

Atas segala amal kebaikan seluruh pihak yang penulis sebutkan dan tidak

penulis sebutkan, mudah-mudahan Allah SWT memberikan balasan yang berlipat

ganda. Akhir kata semoga Laporan Tugas Akhir ini dapat bermanfaat khususnya

bagi penulis dan bagi pembaca pada umumnya, meskipun masih banyak

kekurangan dan jauh untuk dikatakan sempurna. Amin .

Wassalamualaikum Wr.Wb.

Bandung, Juli 2013

Benny, Alexandri. (2008).Manajemen Keuangan Bisnis. Bandung: Alfabeta.

Dewi, Astuti. (2004). Manajemen Keuangan Perusahaan. Jakarta: Ghalia Indonesia.

Greuning, Hannie Van. (2005). International Financial Reporting Standars: A Practical Guide, Standar Pelaporan Keuangan Internasional : Pedoman Praktis, Edisi Pertama, Alih Bahasa oleh Edward Tanujaya. Jakarta: PT. Salemba Empat.

H. Rachmat Firdaus dan Maya Ariyanti, (2009). Manajemen Perkreditan Bank Umum. Bandung: Alfabeta

Hasibuan, Melayu. (2002). Dasar-dasar Perbankan, Cetakan Kedua, Jakarta: PT. Bumi Aksara

Helfert, Erich A. (2003). Technique of Financial Analysis, a guide to value creation, 11thedition, Mc Graw. Hill-Irwin. North America

Husen, Umar. (2005).Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: Raja Grafindo Persada.

Kasmir. (2000).Dasar-Dasar Perbankan. Jakarta: PT. Raja Grafindo Persada

Kasmir. (2001). Bank dan Lembaga Keuangan Lainnya. Jakarta: PT. Raja Grafindo Persada.

Kasmir. (2008).Manajemen Perbankan. Jakarta: Rajawali Pers.

M. Nazir. (2010).Metode Penelitian. Jakarta: Ghalia Indonesia.

Muchdarsyah, Sinungan. (1993). Manajemen Dana Bank. Jakarta: PT. Bumi Aksara.

Muljono, Teguh Pudjo. (2001). Manajemen Perkreditan Bagi Bank Komersial. Yogyakarta: BPFE-Yogyakarta.

Mustafa, Hasan. (2009).Metodologi Penelitian. Jakarta: Bumi Aksara.

Narimawati, Umi. (2008). Metode Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Universitas Komputer Indonesia.

Raymond P. Kent . (2000).Money and Banking, Holt, Rinehart and Winston, Inc., New York.

Rusydi, Muhammad dan Hafid, Fakhri. (2008). Pengaruh Penyaluran Kredit Terhadap Profitabilitas Pada PT. Bank XYZ Cabang Pangkep. Jurnal ekonomi balance fekon Unismuh Makassar.

Sartono, Agus, (2000). Manajemen Keuangan, Edisi Tiga, Cetakan Enam, Yogyakarta: BPSF-Yogyakarta.

Sastradipoera, Komaruddin. (2004). Strategi Manajemen Bisnis Perbankan. Bandung: Kappa-Sigma.

Sawir, Agnes, (2009). Analisa Kinerja Keuangan dan Perencanaan keauangan Perusahaan. Jakarta:PT. Gramedia Pustaka Utama, Jakarta.

Sudarsono dan Edilius. (2001). Kamus Ekonomi, Uang dan Bank, Edisi Kedua. Jakarta: Rineka Cipta.

Sugiyono. (2005).Metode Penelitian Administrasi. Bandung: Alfabeta.

Sugiyono. (2007).Metode Penelitian Administrasi. Bandung: Alfabeta.

Suhardjono. (2003). Manajemen Perkreditan Usaha Kecil dan Menengah. Jakarta: UPP AMP YKPN Ikut Mencerdaskan Bangsa.

Syafri Harahap, Sofyan. (2007). Analisa Kritis atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

1

1.1. Latar Belakang Penelitian

Dalam kehidupan sehari-hari, kita sering dihadapkan pada kebutuhan

tertentu, di mana dengan berjalannya waktu, maka banyak kebutuhan yang

harus dipenuhi. Sedangkan kita ketahui bahwa alat untuk memenuhi

kebutuhan tersebut bersifat terbatas, sehingga dalam upaya untuk memenuhi

kebutuhan tersebut dibutuhkan dana.

Dana ini dapat berasal dari kekayaan sendiri, maupun dari pinjaman

yang bersumber dari bank dan non bank. Bagi sebagian masyarakat yang

memiliki kelebihan dana, maka biasanya dana tersebut disimpan dalam

bentuk investasi berupa tanah, emas, surat-surat berharga, dan deposito atau

dipinjamkan kepada pihak lain dengan mendapatkan imbalan atau

keuntungan dari dana yang dipinjamkan tersebut.

Sedangkan bagi sebagian orang lainnya yang kekurangan dana, maka

dapat memperoleh dana dengan cara meminjam kepada pihak lain yang

kelebihan dana atau meminjam ke lembaga lainnya, baik itu berupa uang

tunai ataupun dalam bentuk lainnya yang segera diuangkan untuk dapat

memenuhi kekurangan dana tersebut. Bagi golongan masyarakat yang

kekurangan dana, sangatlah penting baginya arti dari suatu lembaga keuangan

2

Lembaga keuangan adalah bank dan non bank milik pemerintah

maupun milik swasta, dengan usaha kredit dan jasa dalam lalu lintas dan

peredaran uang. Sedangkan lembaga keuangan non bank yang memberikan

kredit pada masyarakat terutama golongan ekonomi menengah ke bawah

dengan menggunakan jaminan berupa barang bergerak biasa disebut PT

Pegadaian(PERSERO).

Selama ini PT Pegadaian lebih dekat dengan masyarakat dibandingkan

dengan bank yang fungsinya sama-sama dapat membantu melepaskan beban

keuangan. Masyarakat ekonomi lemah lebih banyak menggunakan jasa PT

Pegadaian dalam memenuhi kebutuhan dananya yang bersifat mendadak atau

keperluan khusus lainnya. Mereka masih menganggap bahwa untuk memakai

jasa bank selalu dihadapkan pada persyaratan yang berbelit-belit.

PT Pegadaian sebagai lembaga perkreditan yang memiliki tujuan

khusus yaitu menyalurkan uang pinjaman atas dasar hukum gadai yang

ditujukan untuk mencegah praktek ijon, pegadaian gelap, riba, serta pinjaman

tidak wajar lainnya. Perusahaan ini meningkatkan peranannya dalam

menyalurkan pinjaman bagi masyarakat. Adapun nasabah PT Pegadaian

terdiri dari masyarakat golongan ekonomi lemah yang kurang mendapat

pelayanan dari lembaga keuangan atau perbankan, sehingga masyarakat

menengah ke bawah memerlukan pinjaman secara mudah dan cepat.

Berpijak dari kenyataan tersebut di atas, PT Pegadaian merupakan

Dalam kenyataannya menunjukkan bahwa sistem pelayanan yang mudah,

cepat dan aman memang sangat dibutuhkan oleh masyarakat, khususnya

masyarakat ekonomi lemah. Kemudahan dan kesederhanaan dalam prosedur

perolehan kredit merupakan modal dasar dalam mendekati pangsa pasar

pegadaian. Hal ini terbukti dengan meningkatnya kredit yang disalurkan oleh

PT Pegadaian. Semakin banyak kredit yang disalurkan,ini berarti kinerja

pegadaian semakin optimal. Dalam hal penyaluran kredit ini PT. Pegadaian

mengeluarkan produk Kredit Cepat Aman (KCA) yaitu pinjaman berdasarkan

hukum gadai dengan prosedur pelayanan yang mudah, aman, dan cepat.

Tabel 1.1

Perkembangan jumlah penyaluran kredit KCA dan profitabilitas pada PT. Pegadaian tahun 2007-2011

Tahun Kredit KCA yang disalurkan Profitabilitas

2007 4.777.040.000 14,66

2008 7.387.266.000 13,22

2009 10.571.293.000 7,85

2010 11.654.807.000 9,28

2011 15.431.083.000 11,64

Sumber : Kantor Pegadaian Cabang Cikudapateuh

Dengan melihat tabel diatas menunjukan penyaluran kredit yang

disalurkan dalam lima tahun terakhir jumlahnya terus mengalami

peningkatan, keadaan ini memungkinkan untuk mempengaruhi tingkat

profitabilitas pada pegadaian. Tetapi data diatas menunjukan bahwa tingkat

profitabilitas pada lima tahun terakhir fluktuatif, hal ini menunjukan adanya

4

kredit macet yang meningkat pada tahun 2008 dan 2009, sehingga meskipun

tingkat penyaluran kredit meningkat namun tingkat profitabilitas menurun.

Berdasarkan uraian diatas mengenai penyaluran kredit, maka penulis

menuangkan hasilmya dalam bentuk tugas akhir yang berjudul “ANALISIS

PENYALURAN KREDIT KCA TERHADAP PROFITABILITAS

PADA PT. PEGADAIAN KANTOR CABANG CIKUDAPATEUH BANDUNG”

1.2. Identifikasi dan Rumusan Masalah 1.2.1. Identifikasi Masalah

Sesuai dengan latar belakang penelitian yang dikemukakan diatas,

maka penulis mencoba mengidentifikasi masalah yang akan dibahas dalam

penelitian ini adalah sebagai berikut :

Terjadi penurunan profitabilitas pada tahun 2008 dan 2009 meskipun

jumlah penyaluran kredit pada tahun 2008 dan 2009 meningkat . penurunan

profitabilitas tersebut terjadi karena adanya kredit macet.

1.2.2. Rumusan Masalah

Berdasarkan latar belakang diatas, penulis akan mengidentifikasikan

masalah-masalah yang akan dibahas diantaranya sebagai berikut :

1. Bagaimana perkembangan jumlah penyaluran kredit KCA pada PT.

Pegadaian Kantor Cabang Cikudapateuh Bandung.

2. Bagaimana perkembangan profitabilitas pada PT. Pegadaian Kantor

3. Bagaimana analisis penyaluran kredit KCA terhadap profitabilitas PT.

Pegadaian Kantor Cabang Cikudapateuh Bandung.

1.3. Maksud dan Tujuan Penelitian 1.3.1. Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari, mengumpulkan

data-data dan mendapatkan informasi sebagai bahan dalam penelitian yang

berkenaan dengan penyaluran kredit terhadap profitabilitas pada PT.

Pegadaian Cabang Cikudapateuh Bandung.

1.3.2. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui perkembangan penyaluran kredit KCA pada PT.

Pegadaian Kantor Cabang Cikudapateuh Bandung

2. Untuk mengetahui perkembangan profitabilitas pada PT. Pegadaian

Kantor Cabang Cikudapateuh Bandung

3. Untuk mengetahui analisis pengaruh penyaluran kredit KCA terhadap

profitabilitas pada PT. Pegadaian Kantor Cabang Cikudapateuh Bandung

1.4. Kegunaan Penelitian

Adapun kegunaan yang dapat diperoleh dari penelitian ini adalah

sebagai berikut :

1.4.1. Kegunaan Praktis

a) Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi bahan tolak ukur dan

6

1.4.2. Kegunaan Akademis

a) Bagi Penulis

Penelitian ini diharapkan dapat menambah pengetahuan, wawasan,

serta pengalaman yang berharga dalam mempelajari, memahami, dan

mengimplementasikan ilmu perbankan yang khususnya berkaitan dengan

penyaluran kredit dan profitabilitas.

b) Bagi Pengembang Ilmu

Dengan adanya penelitian ini diharapkan dapat dijadikan sebagai

bahan referensi dalam pengembangan ilmu pada bidang yang terkait tanpa

mengurangi kebenaran dan manfaat dari ilmu tersebut.

c) Bagi Pihak Lain

Penelitian ini diharapkan dapat menjadi masukan, menambah

wawasan dan pengetahuan bagi masyarakat umum yang ingin

melakukan penelitian lebih lanjut mengenai topik yang sama.

1.5. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada PT. Pegadaian Kantor Cabang

Cikudapateuh yang beralamat di Jl. Ahmad Yani No. 240 Bandung. Waktu

penelitian dimulai dari bulan November 2012 samapai dengan bulan Juli

Tabel 1.2 Jadwal Penelitian

NO Kegiatan

Bulan / Tahun

Nov Des Jan Feb Maret Apr Mei Juni Juli

2012 2012 2013 2013 2013 2013 2013 2013 2013 1 PraSurvei

2 Usulan Penelitian 3 Pengambilan Data 4 Analisis Data 5 Bimbingan

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Kajian pustaka

2.1.1. Kredit

2.1.1.1. Pengertian Kredit

Kata kredit berasal dari bahasa Yunani “Credere” yang berarti

kepercayaan atau berasal dari kata Latin “Creditum” yang berarti kepercayaan

akan kebenaran. Jadi bagian penting dari kredit adalah kepercayaan dari pihak

pemberi kredit (Kreditur) percaya bahwa pihak penerima (Debitur) tentang

kesanggupan membayar sesuai ketentuan yang telah disepakati oleh kedua belah

pihak. Apa yang telah disepakati itu berupa barang, uang maupun jasa.

Menurut Suhardjono dalam buku Manajemen Perkreditan Usaha Kecil

dan Menengah, (2003:11) menyatakan bahwa :

“Kredit adalah penyediaan uang atau yang disamakan dengan itu berdasarkan persetujuan pinjam meminjam antara bank dengan lain pihak dalam hal mana pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditentukan”.

Menurut Raymond P. Kent dalam buku Money and Banking, (2000:13)

yang diterjemahkan oleh Drs. Thomas Suyatno, menyatakan bahwa : “Kredit

adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan

Menurut Komaruddin Sastradipoera dalam buku Strategi Manajemen

Bisnis Perbankan, (2004:15) menyatakan bahwa : “Kredit adalah kemampuan

untuk melakukan suatu pembelian atau suatu pinjaman dengan suatu janji

pembayarannya akan dilakukan, ditangguhkan pada suatu jangka waktu yang

disepakati”.

Dari ketiga kutipan diatas dapat diambil kesimpulan bahwa kredit adalah

kepercayaan (Trust) untuk memberikan sejumlah uang untuk memberikan

fasilitas jaminan yang akan meninbulkan kewajiban pinjaman. Adanya

persetujuan (Kesepakatan) antara Kreditur dan Debitur yang terutang dalam

suatu perjanjian pinjam meminjam secara tertulis.

2.1.1.2. Unsur-Unsur Kredit

Unsur-unsur yang terkandung dalam pemberian kredit menurut Firdaus dan

Ariyanti (2009:3) adalah :

1. Adanya badan atau orang yang memiliki uang, barang atau jasa yang

bersedia untuk meminjamkan kepada pihak lain. orang atau barang

demikian lazim disebut kreditur.

2. Adanya pihak yang membutuhkan/ meminjam uang, barang atau jasa.

pihak ini lazim disebut debitur.

3. Adanya kepercayaan dari kreditur terhadap debitur.

10

5. Adanya perbedaan waktu yaitu perbedaan antara saat penyerahan uang,

barang atau jasa oleh kreditur dengan pada saat pembayaran kembali dari

debitur.

6. Adanya resiko yaitu sebagai akibat dari adanya perbedaan waktu seperti

diatas, dimana masa yang akan datang merupakan suatu yang belum pasti,

maka kredit itu pada dasarnya mengandung resiko, termasuk penurunan

nilai uang karena inflasi dan sebagainya.

7. Adanya bunga yang harus dibayar oleh debitur kepada kreditur (walaupun

ada kredit yang tidak berbunga).

2.1.1.3. Tujuan Pemberian Kredit

Menurut Hasibuan (2002:88) tujuan penyaluran kredit adalah :

1. Memperoleh pendapatan bank dari bunga kredit.

2. Memanfaatkan dan memproduktifkan dana-dana yang ada.

3. Melaksanakan kegiatan operasional bank.

4. Memenuhi permintaan kredit dari masyarakat.

5. Memperlancar lalu lintas pembayaran.

6. Menambah modal kerja perusahaan.

2.1.1.4. Jenis-Jenis Kredit

Kredit yang diberikan kepada debitur terdiri dari beberapa jenis, dijelaskan

oleh Kashmir (2001:99), secara umum jenis-jenis kredit dapat dilihat dari berbagai

segi antara lain:

1. Dilihat dari segi kegunaan

a. Kredit investasi

Biasa digunakan untuk perluasan usaha atau membangun proyek/pabrik baru

atau untuk keperluan rehabilitasi. Contohnya seperti untuk membangun pabrik

atau membeli mesin-mesin.

b. Kredit modal kerja

Digunakan untuk meningkatkan kegiatan produksi dalam operasionalnya.

Contohnya seperti untuk membeli bahan baku, membayar gaji pegawai, atau

biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2. Dilihat dari segi tujuan kredit

a. Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha, produksi atau investasi.

Kredit ini diberikan untuk menghasilkan barang dan jasa. Contohnya kredit

untuk membangun pabrik yang nantinya akan menghasilkan barang.

b. Kredit Konsumtif

Kredit yang digunakan untuk konsumsi pribadi. Contohnya kredit perumahan,

kredit mobil pribadi, kredit perabotan rumah tangga dan kredit konsumtif

12

c. Kredit Perdagangan

Kredit yang digunakan untuk kegiatan perdagangan. Biasanya untuk membeli

barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang

dagangan tersebut. Kredit ini sering diberikan kepada suplier atau agen-agen

perdagangan yang akan membeli barang dalam jumlah besar. Contoh kredit

ini misalnya kredit ekspor dan impor.

3. Dilihat dari segi waktu

a. Kredit Jangka Pendek

Merupakan kredit yang mempunyai jangka waktu pengembalian kurang dari

satu tahun atau paling lama satu tahun dan biasanya digunakan untuk

keperluan modal kerja. Contohnya untuk peternakan misalnya kredit

peternakan ayam.

b. Kredit Jangka Menengah

Merupakan kredit yang memiliki jangka waktu pengembalian berkisar antara

satu tahun sampai dengan tiga tahun, biasanya untuk investasi. Sebagai contoh

kredit untuk pertanian seperti jeruk dan peternakan seperti kambing.

c. Kredit Jangka Panjang

Merupakan kredit yang mempunyai jangka waktu pengembalian diatas tiga

tahun atau lima tahun. Biasanya kredit ini untuk investasi jangka panjang

seperti perkebunan karet, kelapa sawit atau manufaktur dan untuk kredit

4. Dilihat dari segi jaminan

a. Kredit Dengan Jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan dapat berupa barang

berwujud, tidak berwujud atau jaminan orang. Jadi setiap kredit yang

dikeluarkan akan dilindungi senilai jaminan yang diberikan calon debitur.

b. Kredit tanpa jaminan

Kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit ini

diberikan dengan menilai prospek usaha dan karakter serta loyalitas atau nama

baik calon debitur selama ini.

5. Dilihat dari segi sektor usaha

a. Kredit pertanian, merupakan kredit untuk sektor perkebunan atau pertanian

rakyat. Sektor usaha pertanian dapat berupa jangka pendek atau jangka

panjang.

b. Kredit peternakan, untuk jangka pendek misalnya peternakan ayam dan

jangka panjang misalnya peternakan kambing dan sapi.

c. Kredit industri, yaitu kredit untk membiayai industri kecil, menengah, atau

besar.

d. Kredit pertambangan, digunakan untuk jenis usaha tambang dalam jangka

panjang, seperti tambang emas, minyak atau timah.

e. Kredit pendidikan, merupakan kredit yang diberikan untuk membangun

sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para

14

f. Kredit profesi, diberikan kepada para profesional seperti dokter, dosen atau

pengacara.

g. Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau

pembelian perumahan.

h. Dan sektor lainnya.

2.1.2. Profitabilitas

2.1.2.1. Pengertian Profitabilitas

Profit merupakan hasil kebijakan manajemen, maka kinerja perusahan

dapat diukur dengan profit. Adapun kemampuan perusahaan untuk menghasilkan

laba disebut profitabilitas.

Menurut Astuti (2004:36) mengemukakan, profitabilitas merupakan

kemampuan perusahaan memperoleh laba dari penjualan barang atau jasa yang

diproduksinya.

Menurut Helfert (2003:126) “Profitability is the effectiveness with which

management has employed bith the total assets and the net assets as recorded on

the balance sheet”.

Menurut Greuning (2005:29) “Profitabilitas adalah indikasi atas

bagaimana margin laba suatu perusahaan berhubungan dengan penjualan, modal

rata-rata dan ekuitas saham biasa rata-rata”.

Dari ketiga kutipan diatas dapat diambil kesimpulan bahwa profitabilitas

2.1.2.2. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang bertujuan untuk mengetahui

kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan

juga memberikan gambaran tentang tingkat efektifitas manajemen dalam

menjalankan operasinya. Efektifitas manajemen disini dilihat dari laba yang

dihasilkan terhadap penjualan dan investasi perusahaan.

Menurut Harahap (2007:304) rasio profitabilitas adalah : “Rasio

profitabilitas menggamberkan kemampuan perusahaan mendapatkan laba melalui

semua kemampuan dan sumber yang ada seperi : kegiatan penjulan, kas, modal,

jumlah karyawan , jumlah cabang dan sebagainya”.

Menurut Kasmir (2008:196) rasio profitabilitas adalah : “Rasio

profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam

mencari keuangan. Rasio ini juga memberikan ukuran tingkat efektifitas

manajemen suatu perusahaan. Hal ini ditunjukan oleh laba yang dihasilkan dari

penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini

menunjukan efisiensi perusahaan”.

2.1.2.3 Jenis-Jenis Rasio Profitabilitas

Rasio yang termasuk rasio profitabilitas antara lain :

1. Gross Profit Margin(Margin Laba Kotor)

Gross profit margin menurut (Sawir, 2009:18) merupakan rasio yang

mengukur efisiensi pengendalian harga pokok atau biaya produksinya,

16

2. Net Profit Margin(Margin Laba Bersih)

Menurut Alexandri (2008:200) rasio ini digunakan untuk menunjukan

kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong

pajak.

3. Return On Investment(ROI)

Menurut (Syamsuddin, 2009:63) Return on investment merupakan

perbandingan antara laba bersih setelah pajak dengan total aktiva. Return On

Investment adalah merupakan rasio yang mengukur kemampuan perusahaan

secara keseluruhan didalam menghasilkan keuntungan dengan jumlah

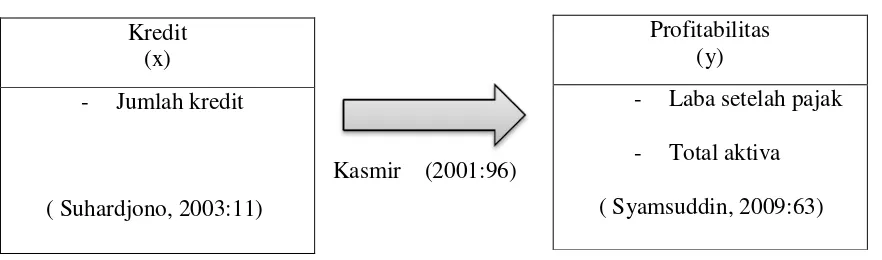

2.2. Kerangka Pemikiran

Menurut Sudarsono dan Edilius (2001:69), bahwa kredit adalah suatu

persetujuan pembayaran antara pihak penjual dan pembeli, atau antara kreditur

dan debitur, untuk melaksanakan pembayaran atau pengembalian pinjaman

dikemudian hari secara mencicil. Sementara Muljono dan Teguh Pudjo

(2001:10), memberi pengertian kredit sebagai kemampuan untuk melaksanakan

suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji

pembayaran akan dilakukan, ditangguhkan pada suatu jangka waktu yang

disepakati. Di lain pihak, Kasmir (2000 :72), menyatakan bahwa kredit adalah

memperoleh barang dengan membayar secara cicilan atau angsuran dikemudian

hari atau memperoleh pinjaman uang yang pembayarannya dilakukan

dikemudian hari dengan cicilan atau angsuran sesuai dengan perjanjian.

Dengan demikian, pemberian kredit adalah pemberian kepercayaan. Hal

ini berarti bahwa prestasi yang diberikan benar-benar diyakini dapat

dikembalikan oleh penerima kredit sesuai dengan waktu dan syarat-syarat yang

disetujui bersama. Unsur-unsur dalam pemberian kredit menurut Muchdarsyah

Sinungan (1993:3) adalah : kepercayaan, waktu, tingkat risiko (degree of risk)

dan prestasi.

Pemberian kredit oleh bank kepada masyarakat diharapkan dapat

meningkatkan profitabilitas, seperti yang diuraikan Kasmir (2001:96),

menjelaskan bahwa fungsi kredit yaitu sebagai sarana untuk meningkatkan

18

yang disalurkan maka akan semakin baik, terutama dalam hal meningkatkan

pendapatan. Karena jika sebuah kredit diberikan untuk membangun perusahaan,

maka perusahaan tersebut membutuhkan tenaga kerja sehingga dapat mengurangi

pengangguran dan menambah pendapatan.

Profitabilitas merupakan kemampuan memperoleh laba, sehingga

perusahaan manapun jelas ingin selalu meningkatkan profit yang didapat, karena

peningkatan profit akan berdampak pada sehatnya perusahaan itu. Sartono

(2000:130) mengemukakan, profitabilitas merupakan kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun

modal sendiri.

Untuk mengetahui profitabilitas dapat dihitung dengan menggunakan

rumus ROI seperti yang diungkapkan Syamsuddin, (2009:63) Return On

Investment adalah merupakan rasio yang mengukur kemampuan perusahaan

secara keseluruhan didalam menghasilkan keuntungan dengan jumlah

keseluruhan aktiva yang tersedia didalam perusahaan.

Berdasarkan kerangka pemikiran diatas, maka dapat disusun bagan

Kasmir (2001:96)

Gambar 2.1. Kerangka Pemikiran Kredit

(x)

- Jumlah kredit

( Suhardjono, 2003:11)

Profitabilitas (y)

- Laba setelah pajak

- Total aktiva

BAB III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Objek penelitian menurut Husen Umar (2005:303) adalah sebagi berikut:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambah

hal-hal lain jika dianggap perlu”.

Objek dalam penelitian ini Analisis Penyaluran Kredit Terhadap

Profitabilitas pada PT. Pegadaian Kantor Cabang Cikudapateuh Bandung.

3.2. Metode Penelitian

Metode penelitian menurut Sugiyono (2007:4) adalah sebagai berikut :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan

data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan

suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami,

memecahkan dan mengantisipasi masalah”.

Dari penjelasan diatas maka dapat disimpulkan bahwa metode penelitian

adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan, mencatat

data, baik primer maupun sekunder yang dapat digunakan untuk keperluan

berhubungan dengan pokok permasalahan sehingga akan didapat suatu

kebenaran atau data yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah metode penelitian

deskriptif dengan pendekatan kualitatif. Menurut Sugiyono (2005:21) penelitian

dengan menggunakan metode deskriptif adalah suatu metode yang digunakan

untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak

digunakan untuk membuat kesimpulan yang lebih luas.

Metode deskriptif dalam penelitian ini digunakan untuk menggambarkan

perkembangan jumlah kredit KCA dan profitabilitas serta analisis penyaluran

kredit terhadap profitabilitas di PT. Pegadaian.

3.2.1. Desain Penelitian

Untuk menerapkan metode ilmiah dalam praktek penelitian maka

diperlukan suatu desain penelitian yang sesuai dengan kondisi, seimbang dengan

dangkal dalamnya penelitian yang dikerjakan. Desain penelitian adalah semua

proses yang diperlikan dalam perencanaan dan pelaksanaan penelitian

(Moh.Nazir dalam Narimawati Umi, 2010:30). Langkah-langkah desain

penelitian menurut Umi Narimawati adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian, judul penelitian ini adalah

“Analisis Penyaluran Kredit KCA terhadap Profitabilitas pada PT. Pegadaian

22

2. Mengidentifikasi permasalahan yang terjadi, masalah yang terjadi dalam

penelitian ini adalah terjadinya penurunan profitabilitas pada PT. Pegadaian

Kantor Cabang Cikudapateuh Bandung.

3. Menetapkan rumusan masalah, yaitu bagaimana perkembangan penyaluran

kredit KCA, perkembangan profitabilitas , dan analisis penyaluran kredit

KCA terhadap profitabilitas.

4. Menetapkan tujuan penelitian, yaitu mengetahui perkembangan penyaluran

kredit KCA, perkembangan profitabilitas , dan analisis penyaluran kredit

KCA terhadap profitabilitas.

5. Menetapkan sumber data dan teknik pengumpulan data, yaitu informasi

mengenai data-data terkait dengan penyaluran kredit dan profitabilitas

berdasarkan laporan keuangan.

6. Melakukan analisis data, yaitu menganalisis perkembangan penyaluran

kredit KCA, perkembangan profitabilitas , dan analisis penyaluran kredit

KCA terhadap profitabilitas.

7. Melakukan pelaporan hasil penelitian

Dan penelitian ini pada dasarnya adalah ingin menguji analisis penyaluran

kredit terhadap profitabilitas pada PT. Pegadaian Kantor Cabang

3.2.2. Operasional Variabel

Operasional variabel menurut Hasan Mustafa (2009) adalah sebagai

berikut : “ proses penentuan ukuran suatu variabel, maka tidak semua variabel

penelitian harus disusun definisi operasionalnya”.

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta

informan yang terkait dalam penelitian. Selain itu juga disebutkan variabel yang

digunakan dalam penelitian ini.

1. Variabel (x) dependent dalam penelitian ini adalah Kredit KCA.

2. Variabel (y) independent dalam penelitian ini adalah Profitabilitas (ROI)

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Ukuran Skala

Kredit ( X )

Kredit adalah penyediaan uang atau yang disamakan dengan itu berdasarkan persetujuan pinjam meminjam antara bank dengan lain pihak dalam hal mana pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditentukan. (Suhardjono (2003:11) ).

Jumlah

24

3.2.3. Sumber dan Teknik Penentuan Data

3.2.3.1. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sekunder.

Menurut Sugiyono dalam Umi Narimawati (2010:37) sumber data sekunder

adalah sumber yang tidak langsung memberikan data kepada pengumpul data.

Penulis menggunakan data sekunder karena peneliti mengumpulkan informasi

dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai data-data

terkait dengan penyaluran kredit dan profitabilitas.

3.2.3.2. Teknik Penentuan Data

Adapun teknik penetuan data terbagi menjadi dua bagian, yaitu populasi

dan sampel.

1. Populasi

Menurut Umi Narimawati (2008:37) populasi adalah “Objek atau subjek

yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh

peneliti, sebagai unit analisis penelitian”. Populasi dalam penelitian ini adalah

laporan keuangan PT. Pegadaian.

2. Sampel

Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian (Umi Narimawati,2008). Penarikan sampel

dilakukan dengan menggunakan Stratified Random Sampling. Stratified Random

dalam strata-strata berdasarkan kriteria tertentu kemudian memilih secara acak

sederhana setiap stratum. Sampel dalam penelitian ini adalah laporan keuangan

PT. Pegadaian dari tahun 2007-2011.

3.2.4. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah

penelitian lapangan (Field Research) yang dilakukan dengan cara mengadakan

peninjauan langsung pada instansi yang menjadi pbjek untuk mendapatkan data

primer dan sekunder. Data primer didapatkan melalui teknik-teknik sebagai

berikut :

a) Observasi (Pengamatan Langsung)

Melakukan pengamatan secara langsung dilokasi untuk memproleh data

yang diperlukan. Observasi dilakukan dengan mengamati kegiatan yang

berhubungan dengan variabel penelitian. Hasil dari observasi dapat dijadikan

data pendukung dalam menganalisis dan mengambil leputusan.

b) Wawancara atau Interview

Teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan

kepada pihak-pihak yang berkaitan dengan masalah yang dibahas. Penulis

mengadakan hubungan langsung dengan pihak-pihak yang dapat dianggap dapat

26

Sedangkan data sekunder didapat melalui :

c) Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang

terdapat pada PT. Pegadaian. Mulai dari literature dan buku-buku yang ada.

d) Studi Kepustakaan

Studi kepustakaan merupakan penelitian yang dilakukan dengan cara

mengumpulkan data, mencatat, mempelajari text book dan buku–buku atau

referensi, seperti jurnal, media cetak lainnya di perpustakaan dan Badan Pusat

Statistik, internet berkaitan dengan masalah yang dihadapi. Studi kepustakaan

berfungsi untuk mendapatkan informasi bersifat teoritis yang akan diteliti

sehingga penelitian memiliki landasan yang kuat sebagai suatu hasil ilmiah.

3.2.5. Rancangan Analisis

Rancangan analisis menurut Umi Narimawati (2010:41) adalah “Proses

mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil

observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke

dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun

ke dalam pola, memilih mana yang lebih penting dan akan dipelajari, dan

membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang

lain”.

Langkah-langkah yang dilakukan dalam penelitian deskriptif kuantitatif

1. Mengumpulkan data dan informasi dari hasil observasi lapangan dan

interview.

2. Mengelompokan data kedalam kategori dan menjabarkan kedalam

unit-unit.

3. Menyusun dan memilah data yang penting.

4. Menganalisis perkembangan tingkat penyaluran kredit di PT. Pegadaian.

Untuk menganalis perkembangan penyaluran kredit digunakan rumus :

(݊+ 1)−݊

݊ ݔ100%

Ket : n = Total penyaluran kredit tahun tersebut.

5. Menganalisis perkembangan tingkat profitabilitas di PT. Pegadaian.

Untuk menganalis perkembangan profitabilitas digunakan rumus :

6. Melakukan perbandingan antara tingkat penyaluran kredit dengan tingkat

profitabilitas di PT. Pegadaian. Dengan cara melihat pertumbuhan antara

total kredit dan ROI setiap tahunnya.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah PT. Pegadaian

Sejarah Pegadaian di Indonesia dimulai pada saat VOC, suatu maskapai

perdagangan dari negeri Belanda, pada tanggala 20 Agustus 1746 di Batavia

(Jakarta) mendirikan Bank Van Leening yaitu lembaga keungan yang

memberiakn kredit denagn sistem gadai. Tujuan dari pendirian lembaga ini pada

hakikatnya hanya untuk kepentingan VOC sendiri yakni untuk memperlancar

kegiatan perekonomian dan perdagangan yang dijalankan.

Pada saat Inggris mengambil alih pemerintahan (1811 - 1816) Bank Van

Leening milik pemerintah dibubarkan karena penguasa saat itu tidak sependapat

bahwa suatu Bank semacam itu harus dilksanakan sendiri oleh pemerintah. Atas

pertimbangan tersebut maka masyarkat diberi keleluasaan untuk mendirikan usaha

gadai asal mendapat lisensi dari Pemerintah daerah setempat disebut dengan pola

licentie stelsel. Namun ada dampak yang tidak sehat dengan pola lisensi ini, yaitu

para para pemegang lisensi mempergunkan kesempatan untuk “mengeruk”

keuntungan sebesar-besarnya dengan menerapkan bunga yang setinggi-tingginya.

Sehingga pola lisensi dirubah menjadi pola pacth stelse, yaitu hak mendirikan

pegadaian diberikan kepada umum yang mampu memberikan pembayaran

sejumlah uang yang tertinggi kepada pemerintah.

Ketika Belanda kembali berkuasa di Indonesia pada tahun 1816,

keberadaan patch stelsel tetap dipertahankan. Sejalan dengan berkembangnya

menerbitkan peraturan pertama yang mengatur status pengelolaan usaha gadai

melalui staatsblad (Stbl) No. 131 tanggal 12 Maret 1901 yang mengatur bahwa

usaha pegadaian merupakan monopoli pemerintah. Berdasarkan Undang-undang

ini didirikan pegadaian Negara Pertama di sukabumi (Jawa Barat) pada tanggal 1

april 1901 ( selanjutnya setiap tanggal 1 April diperingati sebagai Hari Ulang

tahun Pegadaian). Selanjutnya mulai saat itu Pegadaian menjadi bagian dari

Pemerintah Hindia Belanda.

Setelah kemerdekaan RI, mulai dilakukan pembenahan terhadap organisasi

pegadaian. Status hukum pegadaian juga mengalami beberapa perubahan.

Melalui Peraturan Pemerintah Pengganti Undang-undang (PERPU) No. 19 tahun

1960 dan Peraturan Pemerintah (PP) No. 178 tahun 1961 yang menetapkan bahwa

semua perusahaan yang modalnya berasal dari pemerintah dijadikan Perusahaan

Negara (PN), maka status Jawatan Pegadaian berubah menjadi Perusahaan

Negara(PN) Pegadaian dengan modal ditetapkan sejumlah Rp

4.600.000.000,-(Empat Miliar Enam Ratus Juta Rupiah).

Pada tahun 1990 dikeluarkan PP No. 10 tahun 1990 tanggal 10 April 1990

yang mengatur perubahan bentuk dari PERJAN menjadi PERUM pegadaian

dengan modal awal Rp 205.000.000,- (dua ratus miliar rupiah). Sejalan dengan

diterbitkannya PP No. 13 tahun 1998, maka peraturan tentang tahun 1998, MAKA

PERATURAN tentang PERUM Pegadaian disempurnakan dan diatur kembali

dengan peraturan Pemerintah No. 103 tahun 2000. Dan 1 April 2012, Perum

Pegadaian berubah badan hukum dari Perum menjadi PT (Persero). Perubahan

badan hukum tersebut bertepatan dengan HUT ke - 111 Pegadaian tahun ini.

Walaupun berubah status berulang kali. Tujuan didirikannnya Pegadaian

30

golongan menengah ke bawah dengan memberikan pelayanan pinjaman atas dasar

hukum gadai dan fidusia. Namun demikian pelaksanaan tugas-tugas tersebut tidak

lantas mengorbankan prinsip bisnis dalam menjalan kan aktivitas usaha

pegadaian, apalagi sebagai Badan Usaha Milik Negara sesuai UU 19/2003

pegadaian harus beroperasi menguntungkan.

Pegadaian sebagai pelaku di industri perkreditan dengan usaha utama

memberikan pinjaman atas dasar hukum gadai, menghadapi peluang pasar yang

sangat luas mengembangkan sayap bisnisnya ke dalam indusrtri pembiayaan

untuk masyarakat golongan menengah kebawah dan usaha mikro kecil.

Visi, Misi dan Tujuan PT Pegadaian

Guna untuk memberikan inspirasi dan membangkitkan semangat seluruh

karyawan perusahaan maka Pegadaian merumuskan visi ke depan yaitu : Pada

tahun 2013 pegadaian menjadi “champion” dalam pembiayaan mikro dan kecil

berbasis gadai dan fiducia bagi masyarakat menengah ke bawah.

Sejalan dengan tujuan Pegadaian, maka disusunlah rumusan misi sebagai

berikut :

a. Membantu program pemerintah meningkatkan kesejahteraan rakyat khususnya

golongan menengah ke bawah dengan memberikan solusi keungan yang

terbaik melalui penyaluran pinjaman skala mikro, kecil dan menengah atas

dasar hukum gadai dan fidusia.

b. Memberikan manfaat kepada pemangku kepentingan dan melaksanakan tata

kelola perusahaan yang baik secara konsisten.

c. Melaksanakan usaha lain dalam rangka optimalisasi sumber daya.

dipahami, dihayati, dan dilaksanakan oleh seluruh insan Pegadaian. Budaya

Perusahaan diilhami oleh jiwa si ”INTAN” yang bersikap dalam mengedepankan

pelanggan dan di implementasikan.

Jiwa si :INTAN”

Inovatif : Penuh gagasan, kreatif, aktif, dan menyukai tantangan.

Nilai moral tinggi : Taqwa, jujur, berbudi luhur, loyal.

Terampil : Menguasai bidang pekerjaan, tanggap, cepat, akurat.

Adi layanan : Sopan, ramah, berkepribadian simpatik.

Nuansa Citra : Business Oriented, costumers satisfaction, selalu berusaha

mengembangkan diri.

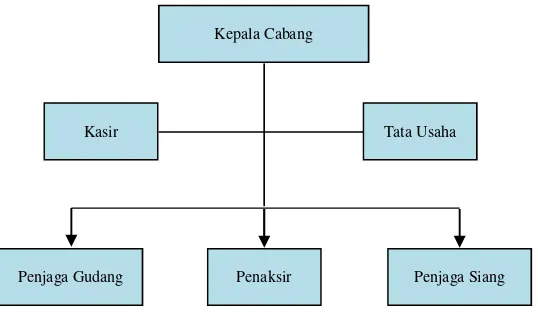

4.1.2 Srukutur Organisasi PT. Pegadaian

Dalam suatu perusahaan atau pegadaian, tentu diperlukan adanya

kegiatan-kegiatan manajemen yang baik dan terarah. Salah satu fungsi manajemen yang

baik adalah pengorganisasian, yaitu proses penentuan dan pengelompokan,

peraturan dan macam-macam aktivitas yang diperlukan untuk mencapai tujuan,

menempatkan orang-orang pada setiap aktivitas, menyediakan alat-alat yang

diperlukan, menetapkan wewenang yang secara langsung didelegasikan kepada

setiap individu yang melakukan aktivitas.

Dengan adanya penyusunan organisasi tersebut sebuah perusahaan atau

bank dalam kegiatannya dapat berjalan sebagaimana yang diharapkan oleh sebuah

organisasi. Tanggung jawab dari setiap karyawan dalam menjalankan tugasnya

masing-masing sangat menentukan dalam terwujudnya suatu kebersamaan yang

serasi dan mencapai hasil yang memuaskan.

Struktur organisasi PT. Pegadaian penyusunan organisasi tersebut

32

Cikudapateuh Bandung dan merupakan suatu pola yang menggambarkan

hubungan antara fungsi jabatan dengan aktifitas dalam suatu organisasi seperti

terlihat dalam gambar dibawah ini.

Sumber : PT. Pegadaian Kantor Cabang Cikudapateuh

Gambar 4.1

Struktur Organisasi PT. Pegadaian Kantor Cabang Cikudapateuh Bandung

4.1.3. Deskripsi Jabatan

Secara garis besar pembagian tanggung jawab dan tugas masing-masing

bagian yang ada pada PT. Pegadaian Kantor Cabang Cikudapateuh Bandung

adalah sebagai berikut :

1. Wewenang dan Tanggung Jawab Kepala Cabang

a. Mengatur, mengawasi dan mengendalikan kegiatan-kegiatan dalam

lingkungannya sehingga terpelihara kelangsungan, kelancaran dan

kesatuan gerak langkah pekerjaan sesuai dengan tata kerja yang

ditetapkan.

b. Menilai kinerja karyawan.

c. Menandatangani surat-surat berharga bersama-sama dengan pejabat yang Kepala Cabang

Penaksir

Penjaga Gudang Penjaga Siang

d. Memutuskan pemberian kredit sesuai dengan wewenang.

e. Memonitor dan membuat anggaran serta rencana kerja.

f. Melaksanakan tugas-tugas ekstern.

g. Menandatangani perjanjian kredit.

h. Menyetujui atau menolak permohonan cuti karyawan.

2. Wewenang dan Tanggung Jawab Penaksir

a. Tugasnya adalah menaksir nilai barang agunan yang di berikan nasabah

dalam meminjam uang di PT Pegadaian.

b. Membina hubungan kerja yang baik dengan pihak intern ataupun ekstern

untuk menunjang kelancaran tugas bidang pelayanan dan operasional serta

mengamankan seluruh kepentingan cabang.

c. Melaksanakan tugas pokok pada unit kerja yang berada dibawah

pengawasan Kepala Cabang secara efektif dan efisien sesuai dengan batas

dan wewenang yang ditetapkan.

3. Wewenang dan Tanggung Jawab Tata Usaha

a. Tugasnya adalah mengurusi semua pembukuan di PT. Pegadaian

b. Membina hubungan kerja yang baik dengan semua pihak intern ataupun

ekstern, yang dapat menunjang kelancaran tugas.

c. Melaksanakan seluruh tugas pokok pada unit kerja yang berada dibawah

pengawasan Kepala Cabang secara efektif dan efisien sesuai dengan batas

dan wewenang yang ditetapkan.

4. Wewenang dan Tanggung Jawab Kasir

a. Tugasnya membyar kredit, menerima uang pelunasan hutang dari

nasabah,dan membyar semua pengeluaran kantor cabang misalnya

34

b. Melaksanakan tugas pokok pada unit kerja yang berada dibawah

pengawasan Kepala Cabang secara efektif dan efisien sesuai dengan batas

dan wewenang yang ditetapkan.

5. Wewenang dan Tanggung Jawab Penjaga Gudang

a. Tugasnya adalah menyimpan,memelihara,dan menjaga barang-barang

jaminan di gudang

b. Melaksanakan tugas pokok pada unit kerja yang berada dibawah

pengawasan Kepala Cabang secara efektif dan efisien sesuai dengan batas

dan wewenang yang ditetapkan.

6. Wewenang dan Tanggung Jawab Penjaga Siang

a. Tugasnya adalah menjaga keamanan di siang hari,membuka dan menutup

gerbang serta pintu, dan lain-lain

b. Melaksanakkan fungsi pokok pada unit kerja yang berada dibawah

pengawasan Kepala Cabang secara efektif dan efisien sesuai dengan batas

dan wewenang yang ditetapkan.

4.1.4. Pelaksanaan Penyaluran Kredit KCA PT. Pegadaian Cabang Cikudapateuh

4.1.4.1. Syarat Permintaan Kredit

Syarat-syarat permintaan Kredit Gadai KCA, antara lain :

a. Foto copy KTP atau kartu pengenal lain seperti SIM atau Paspor.

b. Barang Jaminan yang memenuhi persyaratan

c. Surat kuasa dari pemilik barang, jika dikuasakan.

d. Mengisi Formulir Permintaan Kredit (FPK)

4.1.4.2. Formulir yang terkait dengan pemberian dan permintaan kredit gadai, yaitu

sebagai berikut :

1. Formulir permintaan kredit (FPK).

2. Surat Bukti Kredit (SBK)

3. Buku Rekapitulasi Kredit (BRK).

4. Buku Penerimaan barang jaminan (BPBJ).

5. Buku Kredit (BK).

6. Laporan Harian Kas (LHK).

7. Buku Gudang (BK).

8. Buku Statistik Perkembangan Usaha (BSPU).

4.1.4.3. Barang-barang Yang Dapat Diterima dan Tidak Sebagai Jaminan Gadaian, adalah sebagai berikut :

Barang-barang yang Dapat Diterima sebagai Jaminan Gadai adalah

sebagai berikut

1. Barang perhiasan (logam dan permata), seperti : emas, platina, berlian

dan batu mulia

2. Kendaraan seperti : mobil dan sepeda motor

3. Barang rumah tangga seperti : Barang Elektronik (laptop, Handpone),

dan lain-lain.

Barang-barang yang Tidak Dapat Diterima sebagai Jaminan Gadai adalah

sebagai berikut :

1. Barang-barang milik pemerintah, seperti : senjata api, senjata tajam,

perlengkapan ABRI dan Pemerintah

2. Barang-barang yang mudah busuk, seperti : makanan dan minuman,

36

3. Barang-barang yang berbahaya dan mudah terbakar, seperti : korek api,

minyak tanah, tabung berisi gas

4. Barang yang sukar ditaksir nilainya , seperti : brng purbkl, histroris

5. Barang yang dilarang peredarannya, seperti : ganja, heroin, opium dn

senjata api

6. Barang yang tidak tetap harganya dan sukar ditetapkan taksirannya,

seperti : buku dn lukisan

Barang-barang lainnya, seperti : barang yang disewa belikan, Barang yang

diperoleh melalui hutang dan belum lunas, Barang titipan sementara (konsinyasi),

Barang yang tidak diketahui asal-usulnya , dan Barang-barang bermasalah (barang

curian, penggelapan, penipuan, dan lai-lain.

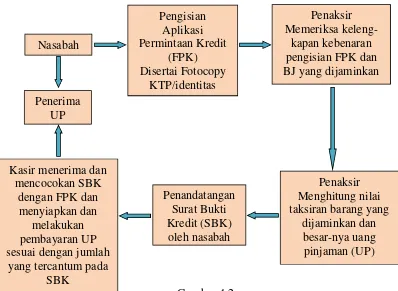

4.1.4.4. Prosedur Pemberian Kredit KCA PT Pegadaian Cabang Cikudapateuh

Prosedur pemberian kredit gadai dilaksanakan sebagai berikut :

1). Nasabah

a. Mengambil dan mengisi Formulir Permintaan Kredit (FPK).

b. Menyerahkan FPK yang telah diisi dengan melampirkan foto copy KTP/

Identitas lainnya serta Barang Jaminan (BJ) yang akan dijaminkan.

c. Menerima kembali Kitir FPK sebagai tanda bukti penyerahan BJ.

d. Menandatangani SBK asli dan dwilipat yang diserahkan oleh Kasir Kredit.

e. Menerima sejumlah uang Uang Pinjaman(UP) dan Surat Bukti kredit

(SBK) asli (lembar 1).

2). Penaksir

a. Menerima FPK dengan lampiran KTP/identitas lainnya beserta BJ dari

nasabah.

b. Memeriksa kelengkapan kebenaran pengisi-an FPK dan BJ yang dijaminkan.

c. Menandatangani FPK (pada badan dan kitir-nya) sebagai tanda bukti

penerimaan B J dari nasabah.

d. Menyerahkan kitir FPK kepada nasabah.

e. Melakukan taksiran untuk menentukan nilai barang jaminan sesuai

dengan Buku Peraturan Menaksir (BPM) dan Surat Edaran (SE)

yang berlaku

f. Untuk taksiran BJ gol. A dapat langsung diselesaikan oleh Penaksir

Pertama, sedangkan golongan B, C, dan D harus diselesaikan oleh

Penaksir Kedua atau Kepala Cabang.

g. Menentukan besarnya Uang Pinjaman (UP) yang dapat diberikan kepada

nasabah sesuai dengan ketentuan yang berlaku.

h. Larangan yang harus ditaati oleh Penaksir, antara lain :

1) Jumlah UP berdasarkan permintaan nasabah yang melebihi jumlah

taksiran

2) Melakukan pengeboran barang jaminan mengikir, mengerik, atau

melepaskan mata dari barang perhiasan tanpa seijin pemilik.

i. Mengisi (menulis) dan nenandatangani SBK rangkap dua sesuai

38

j. Merobek kitir bagian dalam dan luar SBK dwilipat. Kitir bagian luar

untuk nomor Barang jaminan (BJ) dan Kitir dalam digunakan sebagai

arsip sementara.

k. Menyerahkan SBK asli dan badan SBK dwilipat kepada Kasir Kredit.

BJ dimasukkan ke dalam kantong / dibungkus/dan ditempeli nomor BJ dan

diplombir/diikat.

l. Menjumlahkan potongan barang jaminan, taksiran, dan uang pinjaman,

masing-masing golongan SBK berdasarkan data pada kitir dalam SBK

dwilipat. Hasil penjumlahan tersebut ditulis pada Buku

RekapitulasiKredit dan Buku Serah terima Barang Jaminan.

m. Menyerahkan BJ yang telah diplombir /diikat kepada bagian

gudang dengan menggunakan BPBJ dan membubuhkan tanda tangannya

pada kolom "Penyerahan".

n. Bersama-sama dengan petugas Gudang menandatangani kolom

serah terima BJ pada BPBJ.

3). Kasir

a. Menerima SBK asli dan badan SBK dwilipat dari Penaksir.

b. Mencocokkan SBK tersebut dengan kitir Formulir Permintaan Kredit

yang diserahkan oleh nasabah.

c. Menyiapkan dan melakukan pembayaran UP sesuai dengan jumlah

yang tercantum pada SBK

d. Membubuhkan paraf pada SBK asli dan dwilipat pada kitir luar di belakang

jumlah UP.

f. Membuat Laporan Harian Kas b er das ark a n Bu ku K redi t dan

mencocokkannya dengan Buku Penerimaan Barang Jaminan yang dibuat

penaksir.

4). Petugas Tata Usaha

a. Menyerahkan badan SBK dwilipat, LHK, dan FPK kepada petugas Tata

Usaha

b. Menerima badan SBK dwilipat, LHK, dan Kitir FPK dari Kasir.

c. Menyusun dan menyimpan badan SBK dwilipat.

d. Mencatat data nasabah pada Buku Nasabah, dan setiap akhir bulan jumlah

kredit yang diberikan dicatat pada Buku Statistik Perkembangan Usaha.

e. Melakukan pencatatan administrasi sesuai Prosedur Akuntansi Kantor

Cabang.

5). Petugas Gudang

a. Menerima dan menghitung BJ yang diserahkan oleh Penaksir. Serah

terima BJ menggunakan Buku Penerimaan Barang Jaminan (BJ).

b. Mencocokkan Barang Jaminan yang diterima dengan jumlah yang tertera

pada buku peneriamaan Barang Jaminan dan apabila terdapat cocok

membubuhkan tandatangan pada kolom “penerimaan”.

c. Melakukan pencatatan di Buku Gudang.

d. Barang jaminan yang diterima disimpan di gudang sesuai dengan golongan

dan bulan kredit Barang Jaminan.

Langkah-langkah prosedur pemberian kredit gadai dilaksanakan oleh

nasabah, penaksir, kasir, petugas tata usaha dan petugas gudang. Pertama kali

calon nasabah/nasabah mengisi formulir permintaan kredit (FPK) yang telah

40

disertai dengan barang jaminan (BJ) yang akan digadai setelah itu, penaksir akan

melakukan taksiran terhadap barang jaminan yang akan digadai terakhir nasabah

akan menerima resi yang berisi tentang sejumlah uang yang diterima dan jenis

barang yang digadai serta tanggal jatuh tempo. Untuk lebih jelasnya dapat dilihat

pada Gambar 4.2.

Gambar 4.2

Prosedur Penyaluran Kredit PT. Pegadaian Kantor Cabang Cikudapateuh

4.2. Pembahasan

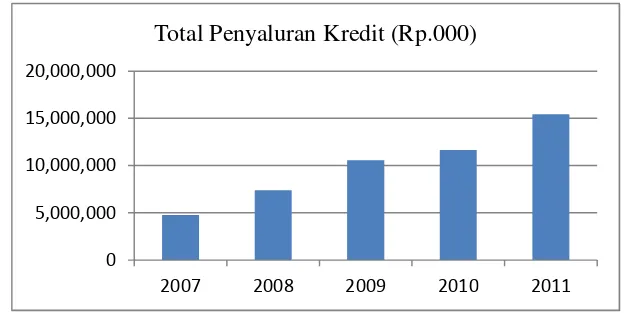

4.2.1. Perkembangan jumlah penyaluran kredit KCA pada PT. Pegadaian Kantor Cabang Cikudapateuh Bandung

Berdasarkan data yang diperoleh PT. Pegadaian Cabang Cikudapateuh

salurkan PT. Pegadaian Cabang Cikudapateuh Bandung dapat dilihat pada Tabel

4.1 dan Gambar 4.3.

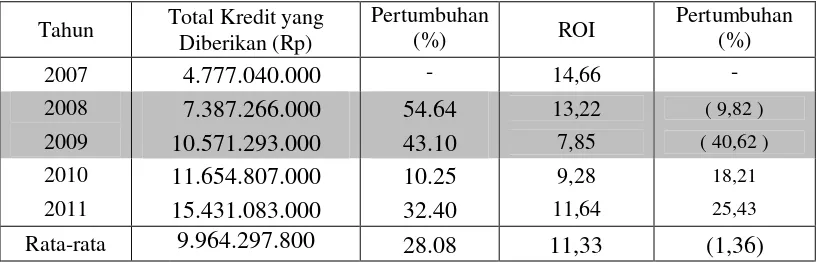

Tabel 4.1

Total Penyaluran Kredit PT. Pegadaian Cabang Cikudapateuh Bandung Periode Tahun 2007 – 2011

Tahun Total Kredit yang Diberikan

(Rp) Pertumbuhan (%)

2007 04.777.040.000

-2008 07.387.266.000 54.64

2009 10.571.293.000 43.10

2010 11.654.807.000 10.25

2011 15.431.083.000 32.40

Rata-rata 9.964.297.800 28.08

Sumber : Laporan Keuangan PT. Pegadaian Cabang Cikudapateuh (2012)

Gambar 4.3.

Perkembangan Penyaluran Kredit PT. Pegadaian Cabang Cikudapateuh

Total kredit yang disalurkan PT. Pegadaian Cabang Cikudapateuh

Bandung, setiap tahunnya mengalami peningkatan. Pada tahun 2007 total kredit

yang disalurkan sebesar Rp. 4.777.040.000, meningkat menjadi Rp.

7.387.266.000 pada tahun 2008, terjadi peningkatan penyaluran kredit sebesar

54,64%. Pada tahun 2008 total kredit yang disalurkan sebesar Rp. 7.387.266.000,

meningkat menjadi Rp. 10.571.293.000 pada tahun 2009, terjadi peningkatan 0

5,000,000 10,000,000 15,000,000 20,000,000

2007 2008 2009 2010 2011

42

penyaluran kredit sebesar 43,10%. Pada tahun 2009 total kredit yang disalurkan

sebesar Rp. 10.571.293.000, meningkat menjadi Rp. 11.654.807.000 pada tahun

2010, terjadi peningkatan penyaluran kredit sebesar 10,25%. Pada tahun 2010

total kredit yang disalurkan sebesar Rp. 11.654.807.000, meningkat menjadi Rp.

15.431.083.000 pada tahun 2011, terjadi peningkatan penyaluran kredit sebesar

32,40%. Peningkatan penyaluran kredit ini terjadi karena adanya faktor

kepercayaan nasabah yang tumbuh akan potensi keuntungan yang terkandung

dalam usaha penyaluran kredit.

4.2.2. Perkembangan Profitabilitas pada PT. Pegadaian Kantor Cabang Cikudapateuh Bandung

Return on Invesment (ROI) adalah perbandingan antara laba setelah pajak

dengan total aktiva guna mengukur tingkat pengembalian investasi total. Untuk

lebih jelasnya keadaan Return on Invesment (ROI) PT. Pegadaian Cabang

Cikudapateuh Bandung periode tahun 2007 – 2011 dapat dilihat pada Tabel 4.2.

Tabel 4.2

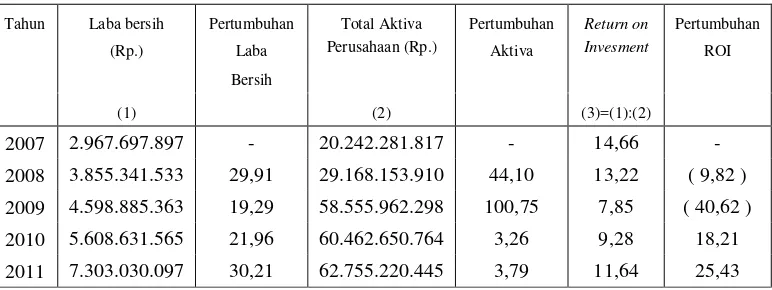

Return on InvesmentPT. Pegadaian Cabang Cikudapateuh Bandung Periode Tahun 2007 – 2011 (Dalam Ribu Rupiah )

Tahun Laba bersih

2007 2.967.697.897 - 20.242.281.817 - 14,66

-2008 3.855.341.533 29,91 29.168.153.910 44,10 13,22 ( 9,82 )

2009 4.598.885.363 19,29 58.555.962.298 100,75 7,85 ( 40,62 )

2010 5.608.631.565 21,96 60.462.650.764 3,26 9,28 18,21

2011 7.303.030.097 30,21 62.755.220.445 3,79 11,64 25,43

Gambar 4.4.

Perkembangan Profitabilitas PT. Pegadaian Cabang Cikudapateuh

Berdasarkan Tabel 4.2 tersebut menunjukkan bahwa Return On Invesment

PT. Pegadaian Cabang Cikudapateuh Bandung rata-rata per tahunnya sebesar

11,33%. Besarnya ROI perusahaan pada periode tahun 2007 – 2011 adalah

sebagai berikut :

1. Return On Invesment PT. Pegadaian Cabang Cikudapateuh pada tahun 2007

sebesar 14,66%, artinya setiap Rp. 100 dari modal yang diinvestasikan dalam

keseluruhan aktiva menghasilkan keuntungan bersih sebesar Rp. 14,66.

2. Return On Invesment PT. Pegadaian Cabang Cikudapateuh pada tahun 2008

sebesar 13,22%, artinya setiap Rp. 100 dari modal yang diinvestasikan dalam

keseluruhan aktiva menghasilkan keuntungan bersih sebesar Rp. 13,22.

3. Return On Invesment PT. Pegadaian Cabang Cikudapateuh pada tahun 2009

sebesar 7,85%, artinya setiap Rp. 100 dari modal yang diinvestasikan dalam

44

4. Return On Invesment PT. Pegadaian Cabang Cikudapateuh pada tahun 2010

sebesar 9,28%, artinya setiap Rp. 100 dari modal yang diinvestasikan dalam

keseluruhan aktiva menghasilkan keuntungan bersih sebesar Rp. 9,28.

5. Return On Invesment PT. Pegadaian Cabang Cikudapateuh pada tahun 2011

sebesar 11,64%, artinya setiap Rp. 100 dari modal yang diinvestasikan dalam

keseluruhan aktiva menghasilkan keuntungan bersih sebesar Rp. 11,64.

4.2.3. Analisis pengaruh penyaluran kredit KCA terhadap profitabilitas PT. Pegadaian Kantor Cabang Cikudapateuh

Tabel 4.3.

Analisis pengaruh penyaluran kredit terhadap profitabilitas PT. Pegadaian

Tahun Total Kredit yang Diberikan (Rp)

Pertumbuhan

(%) ROI

Pertumbuhan (%)

2007 04.777.040.000 - 14,66

-2008 7.387.266.000 54.64 13,22 ( 9,82 )

2009 10.571.293.000 43.10 7,85 ( 40,62 )

2010 11.654.807.000 10.25 9,28 18,21

2011 15.431.083.000 32.40 11,64 25,43

Rata-rata 9.964.297.800 28.08 11,33 (1,36)

Perkembangan pengaruh penyaluran kredit terhadap profitabilitas PT.

Pegadaian Cabang Cikudapateuh Bandung, setiap tahunnya mengalami penurunan

dan peningkatan. Pada tahun 2007-2008 pertumbuhan kredit yang disalurkan

sebesar 54,64% dan berpengaruh terhadap profitabilitas -9,82%, menurun Pada

tahun 2008-2009 pertumbuhan kredit yang disalurkan sebesar 43,10% dan

berpengaruh terhadap profitabilitas -40,62%, terjadi peningkatan Pada tahun

pertumbuhan kredit yang disalurkan sebesar 32,40% dan berpengaruh terhadap

profitabilitas 25,43%. Penurunan tingkat profitabilitas pada tahun 2007-2008 dan

2008-2009 dikarenakan kredit macet atau disebabkan tingkat pengembalian kredit

masih rendah dikarenakan masih dalam tahap awal pemberian kredit, sedangkan

peningkatan profitabilitas pada tahun 2009-2010 dan 2010-2011 terjadi

disebabkan stabilitas pengembalian kredit yang sudah membaik dan tingkat kredit

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, maka

dapat diperoleh kesimpulan sebagai berikut :

1. Perkembangan penyaluran kredit PT. Pegadaian Cabang Cikudapateuh

Bandung setiap tahunnya terus meningkat dikarenakan adanya faktor

kepercayaan nasabah yanhg tumbuh akan potensi keuntungan yang

terkandung dalam usaha penyaluran kredit.

2. Perkembangan profabilitas perusahaan PT. Pegadaian Cabang Cikudapateuh

Bandung mengalami penurunan pada tahun 2008 dan 2009 dikarenakan

adanya kredit macet, namun meningkat kembali pada tahun-tahun berikutnya

dikarenakan stabilitas pengembalian kredit sudah membaik.

3. Penyaluran kredit berdampak positif terhadap profabilitas perusahaan,

semakin banyak penyaluran kredit, maka nilai profabilitas (ROI) perusahaan

secara umum juga semakin meningkat.

5.2. Saran-saran

Berdasarkan kesimpulan tersebut di atas, maka dapat dikemukakan

saran-saran sebagai berikut :

1. Besarnya penyaluran kredit tergantung pada besarnya dana pihak ketiga yang

dimiliki pihak Pegadaian. Untuk menghasilkan laba yang tinggi pihak

perusahaan harus selektif dan tepat sasaran dalam menyalurkan kredit,

2. PT. Pegadaian Cabang Cikudapateuh Bandung hendaknya lebih

mengoptimalkan laba dalam menjalankan peran sebagai lembaga keuangan,

dengan meningkatkan penyaluran kredit kepada dunia usaha dan menekan

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama : Achmad Sunarto

Tempat Tanggal Lahir : Bandung, 19 November 1992

Umur : 20 Tahun

Jenis Kelamin : Laki-laki

Agama : Islam

Status : Belum Menikah

Alamat : Jl. Pamagersari No.10 RT01/02 Ds. Tanggulun

Kec. Ibun Kab. Bandung

No. Telp : 085222097005/089672010071

E-mail : Achmaddado273@yahoo.com

II. Pendidikan Formal

1. Taman Kanak-Kanak Rukun Wanita Tahun 1997-1998.

2. Sekolah Dasar Negeri I Majalaya Tahun 1998-2004.

3. Sekolah Menengah Pertama Negeri 1 Majalaya Tahun 2004-2007.

4. Sekolah Menengah Atas Negeri 1 Majalaya Tahun 2007-2010.

5. Terdaftar sebagai mahasiswa Universitas Komputer Indonesia Fakultas

Ekonomi Program Diploma III (D3) Program Studi Keuangan dan