BAB I

PENDAHULUAN

1.1 Latar Belakang Laporan Kerja Praktek

Penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan (Suryadi, 2006:105). Masih menurut Suryadi (2006), bagi Indonesia penerimaan pajak sangat besar peranannya dalam mengamankan anggaran negara dalam APBN setiap tahun, yang digunakan sebagai sumber dana bagi pemerintah dalam melaksanakan pembangunan. Pajak adalah iuran kepada negara (yang dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan (Adriani dalam Waluyo, 2008:2).

terpusat tetapi perlunya pendukung dari setiap penerimaan daerah. Sebagaimana telah diketahui bahwa pendapatan pajak adalah salah satu bentuk penerimaan terbesar bagi Pendapatan Asli Daerah (PAD). Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku (Abdul Halim, 2001:110).

Kantor Cabang Pelayanan Dinas Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat adalah dinas teknis yang dibentuk untuk membantu Dinas Pendapatan Daerah memungut Pendapatan Asli Daerah (PAD), yang berfungsi sebagai sumber penerimaan keuangan daerah. Komponen PAD antara lain pajak, retribusi, dan lain-lain pendapatan yang sah. Pada tingkat daerah yang diatur dalam Undang-Undang Nomor 18 tahun 1997 sebagaimana yang telah diubah dengan Undang-Undang Nomor 34 tahun 2004 tentang Pajak Daerah dan Retribusi Daerah, ada 11 jenis pajak daerah diantaranya 4 jenis pajak daerah provinsi dan 7 jenis pajak daerah Kabupaten/Kota (Suandy, 2011:37). Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah (Suandy, 2005:236).

pelanggan adalah setiap tindak atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan pemilikan apapun (Kotler, 2002:83). Ketika memberikan suatu pelayanan agar dapat memuaskan pelanggan dalam hal ini yaitu Wajib Pajak, selayaknya perlu adanya kualitas dalam pelayanan. Kualitas pelayanan dapat diartikan sebagai upaya pemenuhan kebutuhan dan keinginan konsumen serta ketepatan penyampaiannya dalam mengimbangi harapan konsumen (Fandy Tjiptono, 2007:59). Dalam administrasi pelayanan sangat di prioritaskan karena kantor Cabang Pelayanan Dinas Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat merupakan badan pemerintah yang melayani masyarakat yang akan membayar pajak yaitu pajak pengambilan dan pemanfaatan Air Permukaan (APER), dengan melayani Wajib Pajak dengan baik dari proses pencatatan sampai dengan penerimaan pembayaran perlu diperhatikan mengingat meningkatkan kemudahan dan kelancaran dalam pembayaran pajak.

219/PO/V/OM/SK/71 tanggal 25 September 1971 dibentuk kebijakan perpajakan dan pendapatan Provinsi Jawa Barat. Kebijakan ini secara efektif dimulai tahun anggaran 1972/1973, dengan dikeluarkannya SK Gubernur tersebut, untuk pertama kalinya pengurus perpajakan dan pendapatan daerah ditangani secara terpisah dari lingkungan keuangan.

Berdasarkan latar belakang penelitian tersebut, dan pentingnya mengetahui proses pencatatan sampai dengan penerimaan pajak air permukaan. Penulis tertarik untuk mengangkat masalah pemungutan yang dituangkan ke dalam penyusunan laporan kerja praktek yang berjudul:

“TINJAUAN ATAS PROSES PENCATATAN SAMPAI DENGAN

PENERIMAAN PAJAK AIR PERMUKAAN OLEH PETUGAS PAJAK

PADA KANTOR CABANG PELAYANAN DINAS PENDAPATAN

DAERAH PROVINSI WILAYAH KABUPATEN BANDUNG BARAT”.

1.2 Tujuan Laporan Kerja Praktek

Adapun tujuan penelitian dalam kerja praktek ini adalah sebagai berikut: 1. Untuk mengetahui proses pencatatan sampai dengan penerimaan pajak air

permukaan pajak air permukaan oleh petugas pajak pada Kantor Cabang Pelayanan Dinas Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat.

2. Untuk mengetahui hambatan-hambatan dalam proses pencatatan sampai dengan penerimaan pajak air permukaan pajak air permukaan oleh petugas pajak pada Kantor Cabang Pelayanan Dinas Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat.

1.3 Kegunaan Laporan Kerja Praktek

Dengan dilakukannya penelitian tersebut pada Kantor Cabang Pelayanan Dinas Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat, maka diharapkan dapat memberikan kegunaan yang positif.

1.3.1 Kegunaan Praktis

Hasil Penelitian ini diharapkan dapat dijadikan bahan masukan dalam pelaksanaan pemungutan pajak pengambilan dan pemanfaatan air permukaan pada Cabang Pelayanan Dinas Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat, agar dapat meningkatkan pelayanan yang lebih baik sehingga dapat menambah pendapatan daerah dari pelaksanaan pemungutan tersebut

1.3.2 Kegunaan Akademis

1. Bagi Penulis

Diharapkan dengan penelitian ini, dapat menambah ilmu pengetahuan serta wawasan mengenai proses pencatatan sampai dengan penerimaan pajak air permukaan di kantor CPDP Daerah Provinsi Wilayah Kabupaten Bandung Barat.

2. Bagi Instansi

Diharapkan sebagai bahan masukan dan evaluasi serta manfaat bagi kantor CPDP Daerah Provinsi Wilayah Kabupaten Bandung Barat.

3. Bagi Pihak Lain

lapangan dan sumbangan pemikiran bagi pihak lain atau pembaca yang memerlukan untuk dikembangkan lebih luas dan mendalam.

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek

1.4.1Tempat Pelaksanaan Kerja Praktek

Penelitian ini dilakukan di Kantor Cabang Pelayanan Dinas Pendapatan Unit Pelayanan Pendapatan Daerah (UPPD) Provinsi Wilayah Kabupaten Bandung Barat, yang beralamat di Jl.Raya Cimareme Padalarang.

1.4.2Waktu Pelaksanaan Kerja Praktek

Waktu penelitian dilakukan mulai sejak tanggal 25 Juli 2015 sampai dengan 25 Agustus 2015. Adapun tabel waktu penelitian sebagai berikut:

Tabel 1.1 1. Pengenalan Lingkungan Kantor

2. Pemberian materi tentang perpajakan

3. Pengenalan tentang struktur organisasi di instansi

4. Pengenalan tentang uraian tugas masing-masing seksi

5. Pengenalan Tugas

BAB II

GAMBARAN UMUM PERUSAHAAN / INSTANSI

2.1 Sejarah Singkat Dinas Pendapatan Provinsi Jawa Barat

Dinas Pendapatan telah menempuh suatu perjalanan panjang tanpa terhindar dari pasang surut, hal ini pula yang menjadi salah satu pertimbangan ketika adanya wacana penggabungan Dinas Pendapatan dan Biro Keuangan, pertimbangan sejarah panjang bahwa tidak mudah membangun Dinas Pendapatan yang memiliki asal muasal dari Biro Keuangan Daerah. Ini bagian dari satu pertimbangan selain pertimbangan-pertimbangan lain. Jadi sejarah ini telah membuktikan bahwa pengalaman itu adalah guru dalam kehidupan kita. Perkembangan Dinas Pendapatan Propinsi Jawa Barat, diawali dengan terbentuknya Djawatan Perpadjakan dan Pendapatan Dalam Lingkungan Pemeritah Daerah Provinsi DT I Jawa Barat. Dengan Keputusan Gubernur Propinsi Jawa Barat Nomor: 219/PO/V/O.M/SK/1971 tanggal 25 September 1971 dan tanggal itu pula yang dijadikan tonggak sejarah hari jadi Dinas Pendapatan Provinsi Jawa Barat.

proses mekanisme berkembang, pendapatan berkembang, keuangan berkembang, maka bidang ini dipecah menjadi disiplin fungsi sendiri.

Tugas pokok jawatan adalah menyelenggarakan tugas-tugas dan kewenangan-kewenangan Pemerintah Daerah Provinsi Jawa Barat dalam bidang perpajakan daerah dan pendapatan daerah lainnya, yang pelaksanaannya disesuaikan dengan peraturan perundang-undangan yang berlaku serta garis-garis kebijaksanaan yang diterapkan oleh Pemerintah Pusat dan Pemerintah Daerah. Pada awalnya susunan organisasi jawatan terdiri dari unsur pimpinan yaitu kepala jawatan dan unsur pembantu pimpinan adalah kepala bagian, kepala sub bagian dan kepala seksi. Sebagai Kepala Jawatan yang pertama yaitu Drs. H. Mahbub Mesrie dengan periode jabatan dari tahun 1972–1976. Sebagai unsur pelaksana adalah kantor-kantor perwakilan jawatan ditingkat Inspektorat Wilayah yang terdiri dari:

1. Kantor Perwakilan Jawatan Wilayah Banten disebut Wilayah I yang terdiri dari 4 kantor jawatan perpajakan dan pendapatan provinsi di Kabupaten/Kota Madya.

2. Kantor Perwakilan Jawatan Wilayah Bogor disebut Wilayah II yang terdiri dari 5 kantor jawatan perpajakan dan pendapatan provinsi di Kabupaten/Kota Madya.

4. Kantor Perwakilan Jawatan Wilayah Purwakarta disebut Wilayah IV yang terdiri dari 4 kantor jawatan perpajakan dan pendapatan provinsi di Kabupaten/Kota Madya.

5. Kantor Perwakilan Jawatan Wilayah Priangan disebut Wilayah V yang terdiri dari 4 kantor jawatan perpajakan dan pendapatan provinsi di Kabupaten/Kota Madya.

Lingkungan Dinas Pendapatan Provinsi Jawa Barat, secara otomatis yang asalnya membawahi 25 Cabang Dinas Pendapatan Daerah Kabupaten/Kota, maka sejak terbentuknya Provinsi Banten, menjadi 20 Cabang Dinas Pendapatan.

Dengan diberlakukannya Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah dan diikuti dengan Peraturan Pemerintah Nomor 84 Tahun 2000 tentang Pedoman Organisasi Perangkat Daerah (Lembaga Negara Tahun 2000 Nomor 165), maka Struktur Organisasi dan Tata Kerja (SOTK) Dinas/ Badan/Lembaga di lingkungan Pemerintahan Provinsi Jawa Barat telah diubah berdasar kepada Peraturan Daerah Provinsi Jawa Barat Nomor 21 Tahun 2008 tentang Organisasi dan Tata Kerja Dinas Daerah Provinsi Jawa Barat.

Selanjutnya dalam melaksanakan Tugas Pokok dan Fungsinya, Dinas Pendapatan Provinsi Jawa Barat sesuai dengan Struktur Organisasi dan Tata Kerja (SOTK) yang baru, dibantu oleh Sekretariat, Bidang Perencanaan dan Pengembangan, Bidang Pajak, Bidang Non Pajak dan Bidang Pengendalian dan Pembinaan.

Provinsi yang tersebar di Kabupaten/Kota se-Jawa Barat. UPP Lingkungan Dinas di Jawa Barat Terdiri dari :

1. UPP Wilayah Pelayanan I (Depok) 2. UPP Wilayah Pelayanan II (Cibinong) 3. UPP Wilayah Pelayanan III (Bogor) 4. UPP Wilayah Pelayanan IV (Sukabumi) 5. UPP Wilayah Pelayanan V (Cibadak)

6. UPP Wilayah Pelayanan VI (Pelabuhan Ratu) 7. UPP Wilayah Pelayanan VII (Cianjur)

22. UPP Wilayah Pelayanan XXII (Bandung Timur) 23. UPP Wilayah Pelayanan XXIII (Padalarang) 24. UPP Wilayah Pelayanan XXIV (Rancaekek) 25. UPP Wilayah Pelayanan XXV (Sumedang) 26. UPP Wilayah Pelayanan XXVI (Garut)

27. UPP Wilayah Pelayanan XXVII (Tasikmalaya) 28. UPP Wilayah Pelayanan XXVIII (Sukaraja) 29. UPP Wilayah Pelayanan XXIX (Ciamis) 30. UPP Wilayah Pelayanan XXX (Pangandaran) 31. UPP Wilayah Pelayanan XXXI (Cimahi)

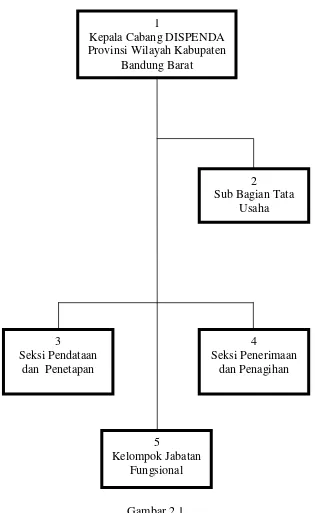

2.2 Struktur Organisasi Cabang Pelayanan Dinas Pendapatan Daerah

Provinsi Wilayah Kabupaten Bandung Barat

Susunan organisasi Cabang Pelayanan Dinas Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat sesuai dengan Peraturan Gubernur Jawa Barat Nomor 69 Tahun 2012 tentang Perubahan atas Peraturan Gubernur Jawa Barat Nomor 113 Tahun 2009 tentang Organisasi dan Tata Kerja Unit Pelaksana, Teknis Dinas dan Badan di Lingkungan Pemerintah Provinsi Jawa Barat menetapkan Ketentuan Bagian Ketiga Paragraf 24 Pasal 37, terdiri dari:

a. Kepala;

b. Sub Bagian Tata Usaha;

Gambar 2.1

Struktur Organisasi CPDP Provinsi Wilayah Kabupaten Bandung Barat 1

Kepala Cabang DISPENDA Provinsi Wilayah Kabupaten

Bandung Barat

3

Seksi Pendataan dan Penetapan

4

Seksi Penerimaan dan Penagihan

2

Sub Bagian Tata Usaha

5

2.3 Uraian Tugas Cabang Pelayanan Dinas Pendapatan Daerah Provinsi

Wilayah Kabupaten Bandung Barat

Tugas pokok, fungsi dan rincian tugas unit merupakan bagian didalam kantor Cabang Pelayanan Dinas Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat yang dapat membedakan antara satu bagian dengan bagian yang lain. Berikut adalah tugas pokok, fungsi dan rincian tugas unit setiap bagian secara umum:

1. Kepala Cabang DISPENDA Provinsi Wilayah Kabupaten Bandung Barat Mempunyai tugas pokok memimpin, mengkoordinasikan, membina dan mengendalikan pelaksanaan kegiatan tugas pokok Cabang Pelayanan Dinas dan Cabang Pelayanan Pembantu.

Kepala Cabang Dinas mempunyai fungsi:

a. Penyelenggaraan pengkajian bahan petunjuk teknis pelayanan pendapatan daerah; dan

b. Penyelenggaraan pelayanan pendapatan daerah Kepala Cabang Pelayanan.

Rincian tugas Kepala Cabang Pelayanan Dinas, yaitu:

a. Menyelenggarakan perumusan program kerja Cabang Pelayanan Dinas; b. Menyelenggarakan koordinasi, memimpin pembinaan, dan pengendalian

pelaksanaan tugas pokok dan fungsi Cabang Pelayanan Dinas;

e. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan kebijakan teknis operasional;

f. Menyelenggarakan koordinasi dengan unit kerja terkait; dan

g. Menyelenggarakan tugas lain, sesuai dengan tugas pokok dan fungsinya. 2. Sub Bagian Tata Usaha

Mempunyai tugas pokok melaksanakan pengelolaan kepegawaian, keuangan, peelengkapan, umum dan kehumasan, serta penyusunan rencana program.

Sub Bagian Tata Usaha mempunyai fungsi:

a. Pelaksanaan koordinasi dan penyusunan rencana program, pengendalian dan pelaporan; dan

b. Pelaksanaan pengelolaan kepegawaian, keuangan, perlengkapan umum, dan kehumasan.

Rincian tugas Sub Bagian Tata Usaha, yaitu:

a. Melaksanakan penyusunan program kerja Cabang Pelayanan Dinas dan Sub Bagian Tata Usaha;

b. Melaksanakan kehumasan;

c. Melaksanakan pengelolaan administrasi kepegawaian; d. Melaksanakan pengelolaan administrasi keuangan;

h. Melaksanakan penyusunan bahan telaahan staf sebagai bahan pertimbangan pengambilan kebijakan;

i. Melaksanakan koordinasi dengan unit kerja terkait;

j. Melaksanakan evaluasi dan pelaporan program kerja Cabang Pelayanan Dinas dan kegiatan Sub Bagian Tata Usaha; dan

k. Melaksanakan tugas lain, sesuai dengan tugas pokok fungsinya. 3. Seksi Pendataan dan Penetapan

Mempunyai tugas pokok melaksanakan pendataan dan penetapan Pajak Daerah dan Retribusi Daerah, serta lain-lain Pendapatan Asli Daerah (PAD). Seksi Pendataan dan Penetapan mempunyai fungsi:

a. Pelaksanaan dan penyusunan bahan petunjuk teknis pendataan dan penetapan Pajak Daerah dan Retribusi Daerah, serta lain-lain PAD; dan b. Pelaksanaan pendataan dan penetapan Pajak Daerah dan Retribusi

Daerah, serta lain-lain PAD.

Rincian tugas Seksi Pendataan dan Penetapan yaitu:

a. Melaksanakan penyusunan program kerja Seksi Pendataan dan Penetapan;

b. Melaksanakan penyusunan bahan petunjuk teknis pelayanan pendataan dan pendaftaran, serta penetapan PKB, BBNKB, PBBKB, PAP, Pajak Rokok, RPKD, dan lain-lain PAD;

d. Melaksanakan pelayanan pendataan, pendaftaran, dan penetapan serta keberatan dan banding PKB, BBNKB, PBBKB, PAP, Pajak Rokok, RPKD, dan lain-lain PAD;

e. Melaksanakan pengendalian pelaksanaan pelayanan pendataan dan pendaftaran, serta penetapan PKB, BBNKB, PBBKB, PAP, Pajak Rokok, RPKD, dan lain-lain PAD;

f. Melaksanakan penyusunan bahan telaahan staf sebagai bahan kebijakan teknis operasional;

g. Melaksanakan koordinasi dengan unit kerja terkait; dan

h. Melaksanakan tugas lain, sesuai dengan tugas pokok dan fungsinya. 4. Seksi Penerimaan dan Penagihan

Mempunyai tugas pokok melaksanakan penerimaan dan penagihan Pajak Daerah dan Retribusi Daerah, serta lain-lain PAD.

Seksi Penerimaan dan Penagihan mempunyai fungsi:

a. Pelaksanaan dan penyusunan bahan petunjuk teknis penagihan Pajak Daerah dan Retribusi Daerah, serta lain-lain PAD; dan

b. Pelaksanaan penerimaan dan penagihan Pajak Daerah dan Retribusi Daerah, serta lain-lain PAD.

Rincian tugas Seksi Penerimaan dan Penagihan, yaitu:

a. Melaksanakan penyusunan program kerja Seksi Penerimaan dan Penagihan;

c. Melaksanakan pelayanan penerimaan dan penagihan serta keberatan banding PKB, BBNKB, PBBKB, PAP, Pajak Rokok, RPKD, serta lain-lain PAD;

d. Melaksanakan koordinasi, pengendalian evaluasi pelaporan penerimaan dan penagihan PKB, BBNKB, PBBKB, PAP, Pajak Rokok, RPKD, serta lain-lain PAD;

e. Melaksanakan penyuluhan PKB, BBNKB, PBBKB, PAP, Pajak Rokok, RPKD, serta lain-lain PAD;

f. Melaksanakan penyusunan bahan telaahan staf sebagai bahan kebijakan teknis operasional;

g. Melaksanakan koordinasi dengan Unit Kerja terkait; dan

h. Melaksanakan tugas lain, sesuai dengan tugas pokok dan fungsinya. 5. Kelompok Jabatan Fungsional

Mempunyai tugas melaksanakan sebagian tugas Pemerintah Daerah sesuai dengan keahlian dan kebutuhan.

Rincian tugas Kelompok Jabatan Fungsional ditetapkan berdasarkan Ketentuan peraturan perundang-undangan.

2.4 Kegiatan Cabang Pelayanan Dinas Pendapatan Daerah Provinsi

Wilayah Kabupaten Bandung Barat

daerah yang ada di wilayah kabupaten Bandung Barat. Berikut ini adalah pajak daerah yang dikelola dan dipungut oleh Cabang Pelayanan Dinas Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat:

1. Pajak Kendaraan Bermotor;

2. Bea Balik Nama Kendaraan Bermotor; dan

3. Pajak Pengambilan dan Pemanfaatan Air Permukaan.

Jenis Pelayanan yang diberikan kantor Cabang Pelayanan Dinas Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat meliputi:

1. Pendaftaran Kendaraan Bermotor; 2. Penetapan Pajak Progresif;

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Landasan Teori

3.1.1 Proses

Pengertian proses menurut Hermawan Kartajaya, dkk (2005:172) menjelaskan bahwa:

“Proses adalah prinsip-prinsip yang dimiliki oleh perusahaan untuk memuaskan pelanggan, baik secara langsung maupun tidak langsung, sedangkan kolaborasi merupakan prinsip-prinsip yang sebaiknya dimiliki oleh suatu perusahaan dalam menjalin kerjasama dengan pelanggan dan partner bisnisnya, dengan suatu komitmen yang jelas sehingga dapat tercipta kepuasan bagi semua pihak”.

Sedangkan pengertian proses menurut James R. Evans dan William M. Lindsay (2007:17) sebagai berikut:

”Proses adalah serangkaian aktivitas yang ditujukan untuk mencapai beberapa hasil. Proses merupakan cara bagaimana sebuah pekerjaan menghasilkan nilai bagi pelanggan. Biasanya kita berbicara mengenai proses dalam konteks produksi: sekumpulan aktivitas dan operasi yang terlibat dalam perubahan input (fasilitas fisik, material, modal, peralatan, dan manusia) menjadi output (produk dan jasa)”.

3.1.2 Pajak

Membahas mengenai perpajakan tidak terlepas dari pengertian pajak itu sendiri, menurut Prof. Dr. Rochmat Soemitro, SH (2011:1) dalam Mardiasmo:

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang -Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Sedangkan menurut P. J. A. Andriani (2009:2) dalam Waluyo:

“Pajak adalah iuran masyarakat kepada Negara (yang dipaksakan)

yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (Undang-Undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas Negara untuk menyelenggarakan pemerintahan”.

Berdasarkan pengertian-pengertian pajak tersebut dapat dikatakan bahwa pajak adalah iuran kepada Negara (yang bersifat memaksa) bagi yang wajib membayarnya berdasarkan peraturan-peraturan umum (Undang-Undang Perpajakan) dan tidak mendapatkan prestasi kembali yang secara langsung untuk membiayai pengeluaran negara dan menyelenggarakan pemerintahan.

3.1.3 Subjek dan Objek Pajak

Pengertian subjek dan objek pajak secara umum menurut Erly Suandy (2000:33) adalah:

“Subjek pajak adalah pihak-pihak (orang maupun badan) yang akan

Dari pengertian di atas jelas bahwa subjek pajak itu menyangkut orang perorangan atau badan sebagai sasaran pajak, sedangkan objek pajak menyangkut segala sesuatu yang akan menjadi target dikenakannya pajak.

3.1.4 Fungsi Pajak

Adapun fungsi pajak menurut Mardiasmo (2011:1) sebagai berikut:

“1. Fungsi Budgetair/Finansial

Fungsi Budgetair/Finansial yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi Regulerend/Fungsi Mengatur

Fungsi Regulerend/Fungsi Mengatur yaitu pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi”.

3.1.5 Jenis Pajak

Pembagian pajak dapat digolongkan menjadi tiga macam yaitu menurut golongan, sifat, dan pemungutnya menurut Waluyo (2008:12) yaitu:

“1. Menurut Golongan a.Pajak langsung

Yaitu pajak yang pembebanannya tidak dapat dilimpahkan kepada pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan.

b.Pajak Tidak Langsung

Yaitu pajak yang pembebanannya dapat dilimpahkan ke pihak lain. 2. Menurut Sifat

a.Pajak Subjektif

Yaitu pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari Wajib Pajak.

b.Pajak Objektif

Yaitu pajak yang berpangkal atau berdasarkan pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak.

3. Menurut Pemungut

a.Pajak Pusat atau Pajak Negara

Yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

b.Pajak Daerah atau Pajak Kabupaten

3.1.6 Pajak Daerah

Pajak daerah adalah pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak Daerah dan Pajak Nasional merupakan suatu sistem perpajakan Indonesia yang pada dasarnya merupakan beban masyarakat, sehingga perlu dijaga agar kebijakan tersebut dapat memberi beban yang adil.

Pajak Daerah diatur dalam:

1. Undang-Undang Nomor 18 Tahun 1997, tentang Pajak Daerah Dan Retribusi Daerah.

2. Undang Nomor 34 Tahun 2000, tentang Perubahan Undang-Undang Nomor 18 Tahun 1997, tentang Pajak Daerah dan Retribusi Daerah. 3. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah.

digunakan untuk membiayai penyelenggaraan Pemerintah Daerah dan Pembangunan Daerah.

3.1.7 Pajak Air Permukaaan

Pajak Air Permukaan adalah pajak atas pengambilan dan atau pemanfaatan air permukaan. Air Permukaan adalah semua air yang terdapat pada permukaan tanah, tidak termasuk air laut, baik yang berada di laut maupun di darat. Pajak Air Permukaan semula bernama Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (PPPABTAP) berdasarkan Undang-Undang Nomor 34 Tahun 2000. Hanya saja berdasarkan Undang-Undang Nomor 2009, PPPABTAP dipecah menjadi dua jenis pajak, yaitu Pajak Air Permukaan dan Pajak Air Bawah Tanah. Pajak Air Permukaan dimasukkan sebagai Pajak Provinsi, sedangkan Pajak Air Bawah Tanah ditetapkan menjadi Pajak Kabupaten/Kota.

Dasar hukum pajak air permukaan:

1. Undang-Undang Nomor 34 Tahun 2000 Tentang Perubahan Atas UU No.18 Tahun1997 Tentang Pajak Daerah dan Retribusi Daerah.

2. Peraturan Pemerintah Nomor 65 Tahun 2001 Tentang Pajak Daerah.

3. Peraturan Daerah Provinsi Jawa Barat Nomor 11 Tahun 2002 Tentang Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

3.1.8Subjek Pajak Air Permukaan

3.1.9 Objek Pajak Air Permukaan

Pengambilan dan pemanfaatan air permukaan, kecuali:

1. Pengambilan dan atau pemanfaatan air permukaaan untuk keperluan dasar rumah tangga, pengairan pertanian dan perikanan rakyat, dengan tetap memperhatikan kelestarian lingkungan dan peraturan perundang-undangan. 2. Pengambilan dan atau pemanfaatan air permukaan lainnya yang ditetapkan

dalam peraturan daerah. Misalnya pengambilan air permukaan oleh pemerintah pusat dan daerah, serta untuk keperluan pemadaman kebakaran, tambak rakyat, tempat-tempat peribadatan, riset atau penelitian, dan sebagainya.

3.2 Hasil Dan Pembahasan Kerja Praktek

3.2.1 Hasil Pelaksanaan Kerja Praktek

Hasil Pelaksanaan kerja praktek yang dilakukan penulis dalam menyusun laporan tugas akhir ini dilakukan melalui pengamatan secara langsung dengan melaksanakan kerja praktek di Kantor Cabang Pelayanan Dinas Pendapatan (CPDP) Unit Pelayanan Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat pada Bagian Staf Non PKB yang bertugas melayani dan memproses pembayaran pajak air permukaan.

3.2.1.1Proses Pajak Air Permukaan

Kantor Cabang Pelayanan Dinas Pendapatan (CPDP) Unit Pelayanan Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat adalah sebagai berikut:

1. Pendaftaran

a.Kewajiban Mendaftarkan

Orang pribadi atau badan yang melaksanakan pengambilan dan/atau memanfaatkan Air Permukaan wajib mendaftarkan pada saat pengambilan air dimulai dilaksanakan.

b.Tempat Pendaftaran

1) Unit Pelayanan Pendapatan Daerah Wilayah Kabupaten/Kota setempat yang wilayah kerjanya meliputi tempat kedudukan pengambilan dan/atau pemanfaatan air bawah tanah dan air permukaan.

2) Unit Pelayanan Pendapatan Daerah yang ditunjuk oleh dinas apabila Wajib Pajak yang melaksanakan pengambilan air dibeberapa tempat atau saluran airnya meliputi beberapa wilayah kerja unit pelayanan pendapatan daerah.

c.Tata Cara Pendaftaran

Wajib Pajak atau yang diberi kuasa, wajib mendaftarkan serta wajib mengisi, menandatangani atau menyampaikan formulir pendaftaran ke Unit Pelayanan Pendapatan Daerah Provinsi Wilayah Kabupaten/Kota setempat paling lambat 15 (lima belas) hari setelah Wajib Pajak (WP) melakukan pengambilan dan/atau pemanfaatan air bawah tanah dan/atau air permukaan.

1) Menyiapkan Formulir pendaftaran (DPD-01);

2) Menyerahkan Formulir pendaftaran Wajib Pajak setelah dicatat dalam daftar formulir pendaftaran (BK-01);

3) Menerima dan memeriksa kelengkapan formulir Pendaftaran yang telah diisi oleh wajib pajak atau yang diberi kuasa:

a) Apabila belum lengkap, formulir pendaftaran dan lampirannya dikembalikan kepada WP untuk melengkapinya;

b) Apabila pengisiannya benar dan lampirannya lengkap, dalam daftar formulir pendaftaran diberi tanda dn tanggal penerimaan dan selanjutnya dicatat dalam Daftar Induk WP serta ditetapkan NPWPD, nomor urut dalam daftar induk WP (BK-04); dan

c) WP yang telah memiliki NPWPD setiap awal tahun pajak atau masa pajak wajib mengisi SPTPD.

4) Nomor Pokok Wajib Pajak Daerah (NPWPD) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya; dan

2. Pendataan

a.Pendataan adalah serangkaian kegiatan untuk memperoleh data atau informasi serta penatausahaan yang dilakukan oleh petugas pajak dengan cara penyampaian Surat Pemberitahuan Pajak Daerah (SPTPD) kepada Wajib Pajak untuk diisi secara lengkap dan benar.

b.SPTPD adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan volume pengambilan dan atau pemanfaatan air bawah tanah dan/atau air permukaan, penghitungan dan/atau pembayaran pajak, objek pajak dan/atau kewajiban menurut peraturan perundangan yang berlaku.

c.SPTPD harus disampaikan sebelum tanggal 5 (lima) bulan berikutnya. d.Untuk wajib pajak badan, SPTPD harus ditandatangani oleh pengurus atau

kuasanya.

e.Kegiatan pendataan sebagai berikut:

1) Menyiapkan formulir pendataan (SPTPD); (DPD-02).

2) Menyampaikan formulir pendataan (SPTPD) kepada wajib pajak setelah dicatat dalam daftar SPTPD; (BK-02).

4) Unit Pelayanan Pendapatan Daerah melakukan pengecekan kebenaran data volume pengambilan dan pemanfaatan air bawah tanah dan air permukaan yang diterima.

5) Apabila water meter atau alat pengukur air rusak, besarnya jumlah/volume pengambilan dan/atau pemanfaatan air berpedoman kepada rata-rata pemakaian air selama 3 (tiga) bulan terakhir.

6) Apabila obyek pengambilan dan/atau pemanfaatan air bawah tanah dan/atau air permukaan belum memiliki surat ijin, Wajib Pajak diwajibkan mengajukan permohonan surat ijin pengambilan air (SIPA) sesuai ketentuan yang berlaku dan tetap dipungut pajak airnya yang diperhitungannya didasarkan pada laporan Wajib Pajak dan/atau hasil pemeriksaan lapangan.

3. Penetapan

a.Penetapan dengan cara penetapan kepala daerah (official Assesment) adalah proses penghitungan penetapan kepala Unit Pelayanan Pendapatan Daerah.

b.Penetapan dengan cara mengitung sendiri (Self Assesment) adalah proses penghitungan, penetapan dan pembayaran pajak oleh wajib pajak.

c.Kegiatan penetapan dengan cara penetapan Kepala Daerah (Official Assesment) sebagaimana dimaksud pada huruf “a” diatas terdiri dari:

2) Apabila besaran volume pengambilan dan/atau pemanfaatan air bawah tanah dan air permukaan yang disampaikan oleh Wajib Pajak dalam SPTPD dan yang disampaikan oleh dinas teknis dalam NPA berbeda maka Kepala UPPD dapat melaksanakan penelitian untuk menentukan laporan yang benar sebagai dasar pungutan;

3) Nomor kohir atau nomor produksi, adalah nomor penerbitan Surat Ketetapan Pajak Daerah yang berakhir pada setiap ganti tahun pajak; 4) Nomor kohir terdiri dari kode jenis pengambilan dan pemanfaatan air

yang terdiri dari dua digit yaitu 01 untuk air bawah tanah dan 02 untuk air permukaan;

5) Berikutnya sebanyak empat digit yang merupakan nomor urut produksi, serta kode bulan sebanyak dua digit dan tahun dua digit. Contoh nomor kohir untuk bulan November 2015:

Air permukaan tanah:

02 0000 11 15

02 = Kode air permukaan tanah 0000 = Kode produksi penerbitan SKPD 11 = Kode bulan untuk bulan November

15 = Kode tahun untuk tahun 2015

6) Kepala Unit Pelayanan Pendapatan Daerah dapat menerbitkan surat pengantar nota penghitungan pajak sebelum ditetapkan dalam nota penghitungan pajak yang disampaikan kepada Wajib Pajak;

8) Surat Ketetapan Pajak Daerah ditandatangani oleh kepala Unit Pelayanan Pendapatan Daerah atas nama kepala dinas;

9) Menyerahkan Surat Ketetapan Pajak Daerah (SKPD) kepada Wajib Pajak; dan

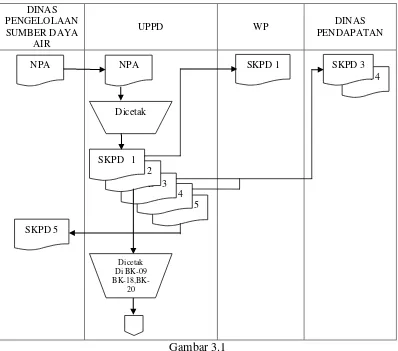

DINAS

Flowchart Proses Pencatatan dan Penerbitan SKPD untuk Wajib Pajak

Uraian flowchart proses penerbitan Pencatatan hingga Penerbitan SKPD Untuk Wajib Pajak sebagai berikut:

1. UPPD Bandung Barat menerima Nilai Pajak Air (NPA) dari Dinas Pengelolaan Sumber Daya Air (PSDA) Provinsi Jawa Barat;

2. UPPD Bandung Barat menetapkan dan mencetak 5 rangkap SKPD yang masing-masing berwarna putih, kuning, biru, hijau, merah sebesar 20% dari besaran Nilai Pajak Air (NPA) yang telah dikirim sebelumnya oleh Dinas Pengelolaan Sumber Daya Air (PSDA);

3. Lembar SKPD pertama yang berwarna putih diberikan kepada Wajib Pajak;

4. Lembar SKPD kedua yang berwarna kuning diberikan kepada UPPD; 5. Lembar SKPD ketiga dan keempat yang berwarna hijau dan biru diberikan

kepada Dinas Pendapatan Daerah;

6. Lembar SKPD kelima yang berwarna merah diberikan kepada Dinas Pengelolaan Sumber Daya Air (PSDA);

7. SKPD yang telah dicetak dicatat pada; a. BK-09 (daftar SKPD)

b. BK-18 (daftar potensi pajak air)

c. BK-20 (buku induk penetapan pembayaran)

8. SKPD yang telah di cetak dan di catat di kirim melalui faximile atau secara langsung kepada Wajib Pajak yang sudah terdaftar di SKPD dan NPA; dan 9. Setelah semua proses tersebut selesai tinggal menunggu Wajib Pajak yang

WAJIB PAJAK UPPD DINAS

PENDAPATAN KAS DAERAH

Gambar 3.2

Flowchart Proses Pembayaran dan Penerimaan Pajak Air Permukaan

Uraian flowchart Proses Pembayaran dan Penerimaan Pajak Pengambilan dan Pemanfaatan Air Permukaan sebagai berikut:

1. Wajib Pajak membawa lembar SKPD yang telah dikirim oleh pihak Dinas Pendapatan Daerah Bandung Barat untuk melakukan pembayaran pajak pengambilan dan pemanfaatan air permukaan ke kantor Dinas Pendapatan Daerah Bandung Barat.

3. Lembar Bend-26 pertama yang berwarna putih diberikan kepada Wajib Pajak yang sudah melakukan pembayaran.

4. Lembar Bend-26 kedua yang berwarna kuning diberikan kepada UPPD. 5. Lembar Bend-26 ketiga dan keempat yang berwarna hijau dan biru

diberikan kepada Dinas Pendapatan Daerah (DISPENDA).

6. Lembar Bend-26 kelima yang berwarna merah diberikan kepada Kas Daerah.

7. Setelah Bend-26 dicetak dan diberikan kepada Wajib Pajak lalu Bend-26 di registrasi kedalam komputer sebagai database.

3.2.1.2Hambatan-hambatan yang terjadi di lapangan (Kantor Cabang

Pelayanan Dinas Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung

Barat) dalam Proses Pajak Air Permukaan

Beberapa hambatan yang penulis temukan dalam Proses Pajak Pada CPDP Daerah Provinsi Wilayah Kabupaten Bandung Barat, sebagai berikut:

1. Ketidaktepatan waktu dalam penyerahan SKPD oleh petugas Dinas Pendapatan Daerah kepada Wajib Pajak, yang berdampak dalam penundaan pembayaran pajak terutangnya.

2. Fasilitas jaringan internet yang disediakan seringkali mengalami putus koneksi dalam proses penginputan ke Dinas Pendapatan Pusat Provinsi Jawa Barat.

3.2.1.3Upaya yang telah dilakukan Kantor Cabang Pelayanan Dinas

Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat untuk

mengatasi Proses Pajak Air Permukaan

Berdasarkan hambatan yang telah dipaparkan diatas maka upaya yang telah dilakukan Kantor Cabang Pelayanan Dinas Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat sebagai berikut.

1. Menambah jumlah petugas Unit Pelayanan dalam penagihan di Dinas Pendapatan Kabupaten Bandung Barat.

2. Memperbaiki koneksi jaringan internet dengan menambah bandwidth untuk kecepatan volume koneksi atau mengganti provider yang memiliki kualitas sinyal yang baik.

3. Membenahi tata ruang penyimpanan ruang arsip sesuai dengan penggolongan Wajib Pajak badan yang terdaftar dengan menyortir berdasarkan bulan pembayaran.

3.2.2Pembahasan Kerja Praktek

3.2.2.1Proses Pajak Air Permukaan

3.2.2.2 Hambatan-hambatan yang terjadi di lapangan (Kantor Cabang

Pelayanan Dinas Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung

Barat) sesuai dengan topik laporan kerja praktek

Dalam pelaksanaannya, proses pencatatan sampai dengan penerimaan atas pajak air permukaan, berjalan sesuai dengan semestinya akan tetapi yang menjadi penghambat adalah sebagai berikut:

1. Kurangnya petugas Unit Pelayanan Pendapatan Daerah dalam penyampaian surat tagihan berupa SKPD untuk pembayaran pajak air permukaan sehingga berdampak kepada wajib pajak dalam melakukan penundaan pembayaran. 2. Jaringan koneksi internet di instansi tersebut terkadang mengalami slow

speed atau lambat koneksi dan juga mengalami full server atau antrian ke server yang berakibat terhadap keterlambatan penginputan data wajib pajak ke server Dinas Pendapatan Daerah Pusat Wilayah Provinsi Jawa Barat. 3. Kurangnya penataan yang rapih di ruang pengarsipan, dimana penempatan

3.2.2.3 Upaya yang telah dilakukan (Kantor Cabang Pelayanan Dinas

Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat) sesuai

dengan topik laporan kerja praktek

Upaya yang dilakukan oleh Cabang Pelayanan Dinas Pendapatan Daerah Provinsi Wilayah Kabupaten Bandung Barat untuk mengatasi Proses Pajak Air Permukaan adalah sebagai berikut:

1. Kepala Cabang Pelayanan Dinas Pendapatan mengajukan surat permohonan kepada Dinas Pendapatan Pusat Daerah Provinsi Jawa Barat perihal penambahan petugas di bidang Unit Pelayanan Pendapatan Daerah khususnya tentang pelayanan pajak air permukaan. Adapun tanggapannya setelah surat permohonan tersebut dilayangkan, Kepala CPDP Kab Bandung Barat mendapat panggilan untuk menghadap langsung Kepala Pimpinan DISPENDA Provinsi Jawa Barat, hasil pertemuan tersebut bahwa penambahan petugas ditolak/tidak disetujui mengingat banyaknya CPDP wilayah lain yang lebih membutuhkan.

2. Telah mengganti provider internet yang semula dari Telkom Speedy menjadi Indihome TV kabel, yang kapasitas bandwidth-nya lebih cepat.

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan oleh penulis pada Cabang Pelayanan Dinas Pendapatan (CPDP) Unit Pelayanan Pendapatan Daerah (UPPD) Provinsi Wilayah Kabupaten Bandung Barat mengenai proses pencatatan sampai dengan penerimaan pajak air permukaan, penulis dapat menarik kesimpulan sebagai berikut:

1. Proses pencatatan sampai dengan penerimaan pajak air permukaan yang terjadi dilapangan telah sesuai sebagaimana tercantum pada Peraturan Daerah Provinsi Jawa Barat Nomor 6 Tahun 2001 Tentang Pajak Pengambilan dan Pemanfaatan Air Permukaan. Kemudian dengan adanya proses pencatatan sampai dengan penerimaan pajak air permukaan, maka dapat mempermudah kegiatan pelayanan pajak yang dimulai dari penerimaan Nilai Pajak Air (NPA) yang diperoleh dari Dinas Pengelolaan Sumber Daya Air, kemudian oleh Unit Pelayanan Pendapatan Daerah (UPPD) Bandung Barat menetapkan serta mencetak Surat Ketetapan Pajak Daerah (SKPD), setelah itu dicatatkan kedalam buku induk penetapan pembayaran (BK-20), barulah SKPD tersebut dikirimkan kepada wajib pajak hingga menerima pembayaran.

penelitian dilapangan, penulis melihat terdapat beberapa hambatan yaitu tentang kekurangan petugas pajak pada Unit Pelayanan Pendapatan Daerah, koneksi internet yang jelek sehingga berdampak memperlambat kinerja petugas dalam penginputan data ke server, dan penataan arsip yang tidak sesuai penempatannya yang dapat mempersulit petugas pajak dalam mencari data Wajib Pajak jika diperlukan.

3. Upaya dalam proses pencatatan sampai dengan penerimaan pajak air permukaan menurut perusahaan dan penulis, penanggulangannya terhadap hambatan-hambatan yang terjadi dirasa sudah sesuai, karena terbukti dalam proses pencatatan sampai dengan penerimaan pajak air permukaan tersebut petugas UPPD merasa kinerja nya tidak terhambat lagi di Cabang Pelayanan Dinas Pendapatan (CPDP) Daerah Provinsi Wilayah Kabupaten Bandung Barat.

4.2 Saran

Berdasarkan hasil penelitian yang dilakukan oleh penulis pada Cabang Pelayanan Dinas Pendapatan (CPDP) Unit Pelayanan Pendapatan Daerah (UPPD) Provinsi Wilayah Kabupaten Bandung Barat, penulis memberikan saran yang diharapkan dapat berguna sebagai pertimbangan dan masukan bagi CPDP Unit Pelayanan Pendapatan Daerah (UPPD) Provinsi Wilayah Kabupaten Bandung Barat pada masa yang akan datang, yaitu:

2. Diharapkan hambatan-hambatan serupa dalam pelaksanaannya perlu tindakan preventif seperti penilaian kinerja pegawai dalam penempatan tugas sesuai dengan kompetensi yang dimilikinya di Unit Pelayanan Pendapatan Daerah (UPPD) Provinsi Wilayah Kabupaten Bandung Barat. 3. Menambah jumlah petugas pajak yang menangani dalam penyampaian

KABUPATEN BANDUNG BARAT

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek

Jenjang Studi Strata I Program Studi Akuntansi

Oleh:

Irlangga Prima Jaya 21112832

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

Kedua, Yogyakarta: UPP AMP YKPN.

Boediono. 2005. Ekonomi Mikro. Yogyakarta: BPFE UGM.

Erly Suandy. 2005. Hukum Pajak. Edisi Kelima. Jakarta : Salemba Empat. . 2011. Perencanaan Pajak. Edisi Kelima. Jakarta: Salemba Empat. Evans, James R.,William M. Lindsay. 2002. The Management And Control Of Quality.

5th ed., Ohio: South-Western.

Fandy Tjiptono dan Gregorius Chandra. 2007. Service, Quality Satisfaction. Yogyakarta: Andi Offset.

Hermawan Kartajaya. 2002. MarkPlus on Strategy. Jakarta: PT. Gramedia Pustaka Utama.

Kotler, Philip. 2002. Manajemen Pemasaran. Jilid 1. Edisi Milenium. Jakarta: Prehallindo.

Mardiasmo. 2011.Perpajakan. Edisi Revisi 2011. Yogyakarta: Andi.

Suryadi. 2006. Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak Dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak. Jurnal Keuangan Publik, 4(1).

Waluyo. 2008. Perpajakan Indonesia. Edisi Kedelapan. Buku satu. Jakarta: Salemba Empat.

yang telah memberikan kelancaran kepada penulis sehingga penulis dapat menyelesaikan laporan kerja praktek dengan judul “Tinjauan Atas Proses

Pencatatan Sampai Dengan Penerimaan Pajak Air Permukaan Oleh

Petugas Pajak Pada Kantor Cabang Pelayanan Dinas Pendapatan Daerah

Provinsi Wilayah Kabupaten Bandung Barat”.

Penulis sangat menyadari tidaklah mungkin laporan ini dapat terselesaikan tanpa bantuan orang-orang tercinta penulis yang telah banyak membantu dan memberikan doa dan dorongan baik moril maupun materil.

Penyusunan laporan ini tidak lepas pula dari bantuan dan dukungan semua pihak yang telah memberi dukungan dan masukan. Dengan segala ketulusan hati, penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, M. Sc., Selaku Rektor Universitas Komputer Indonesia Bandung.

2. Prof. Dr. Hj. Dwi Kartini, SE., S.Pec., Lic, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak.,CA selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

6. Pak Agus selaku Kepala Seksi UPPD, Pak Wahyudin, Pak Edwin, Om Rian dan Ibu Fita selaku pembimbing yang baik hati, sudah banyak mentraktir dan direpoti selama kerja praktek di Unit Pelayanan Pendapatan Daerah CPDP Daerah Provinsi Wilayah Kabupaten Bandung Barat.

7. Kepada keluargaku tercinta, Papah, Almarhumah Mamah, Ibu Alfa, Adik-adik, Puspa Nayi yang telah memberikan dukungan pada penulis. 8. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam penyusunan laporan ini masih jauh dari kata sempurna. Oleh karena itu, kritik dan saran dari semua pihak sangat diharapkan guna penyempurnaan laporan ini. Semoga dibalik kekurangannya laporan kerja praktek ini masih dapat memberikan manfaat.

Akhirnya penulis mengharapkan semoga laporan ini dapat menambah pengetahuan dan wawasan bagi kita semua, dan semoga doa, dorongan, perhatian dan pengertian yang diberikan kepada penulis mendapat balasan pahala yang berlipat dari Tuhan Yang Maha Esa.

Terima kasih.

Bandung, 4 Desember 2015 Penulis

DAFTAR RIWAYAT HIDUP

1. DATA PRIBADI

NIM : 21112832

Jenis Kelamin : Laki-laki

Nama Lengkap : Irlangga Prima Jaya Tempat, Tanggal Lahir : Bandung, 20 Mei 1993

Agama : Islam

Kewarganegaraan : Indonesia

Status : Belum Kawin

Fakultas : Ekonomi

Program Studi : Akuntansi

Alamat : Kp. SinarMukti RT/RW 01/02, Ds. Selacau, Kec. Batujajar, Kab. Bandung Barat

No. HP : 087823777009

E-mail : primairlangga@yahoo.com

2. RIWAYAT PENDIDIKAN

1998-1999 : TK KARTIKA XVI

2000-2005 : SDN BATUJAJAR 1

2005-2008 : SMPN BATUJAJAR 1

2008-2011 : SMAN 2 CIMAHI

2012-Sekarang : Universitas Komputer Indonesia