Lampiran|212

220

DAFTAR RIWAYAT HIDUP

DAFTAR PRIBADI

NAMA : Ria Wulandari Sitorus

JENIS KELAMIN : Perempuan

TEMPAT DAN TANGGAL LAHIR : Selembi, 13 Desember 1989

KEWARGANEGARAAN : Indonesia

STATUS : Belum Menikah

PEKERJAAN : Mahasiswi

TINGGI : 165 cm

BERAT : 49 kg

AGAMA : Kristen Protestan

ALAMAT : Dipatiukur, Jl. Sekeloa 31 Bandung

NO.HP : 081 313 188 930 / 081 802 000 591

E-Mail : [email protected]

DAFTAR PENDIDIKAN

1995 – 2001 : SD N 2 TANJUNG, Lombok Barat 2001 – 2004 : SLTP N No.1 Karangasem-Bali 2004 – 2007 : SMA Katolik SOVERDI, Bali

PENGARUH

DIVIDEND PAYOUT RATIO

(DPR) DAN

RETURN ON

EQUITY

(ROE) TERHADAP

PRICE EARNING RATIO

(PER)

(Studi Kasus pada Perusahaan Industri Otomotif yang terdaftar di BEI periode 2006-2010)

The Influence of Dividend Payout Ratio (DPR) and Return On Equity (ROE) toward Price Earning Ratio (PER)

(Case Study on Industry Otomotive Company listed on BEI period 2006-2010 )

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang

Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

RIA WULANDARI SITORUS NIM. 21109086

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

KATA PENGANTAR

Syahlom,

ii

4. Wati Aris Astuti, SE., M.Si selaku Sekertaris Jurusan Akuntansi Universitas Komputer Indonesia.

5. Lilis Puspitawati., SE., M.Si selaku Dosen Wali Kelas AK 2 yang selalu membimbing dan mengarahkan penulis selama menimba ilmu di Universitas Komputer Indonesia.

6. Para dosen dan staf pengajar Universitas Komputer Indonesia;

7. Orang Tua; Bapak Gerhard Ady Sitorus dan Ibunda Welas Asih Marpaung untuk Doa, dukungan, serta pengorbanan yang tiada hentinya dalam membiayai kuliah penulis dan semangat yang telah diberikan;

8. Buat adik tercinta Rita Febby Sitorus, terimakasih untuk segala Doa dan dukungannya;

9. Seluruh keluarga besarku di Bali, Lombok, Jawa, Jakarta dan Medan terutama paman-pamanku, terimakasih atas segala bantuan materi dan moril yang begitu tulus kepada Penulis sehingga dapat menyelesaikan Skripsi ini.

10.Untuk Seseorang yang selalu menjadi motivasiku dalam hari-hariku berada di Bandung Markus Tomatala, terimakasih selalu menjadi semangatku, membatuku, memberikan dukungan Doa dan Nasehat yang membangun, dan menjadi kekasih terbaik yang aku punya.

iii

12.Teman-teman sekelas dan seperjuangan Ak 2 Angkatan 2009, sudah bersama-sama melewati masa sulit maupun senang dalam menimba Ilmu di Universitas Komputer Indonesia.

13.Seluruh rekan-rekan Akuntansi 2009 yang tidak dapat disebutkan satu-persatu;

14.Dan seluruh pihak terkait yang tidak dapat disebutkan satu-persatu.

Meskipun sederhana semoga Skripsi ini dapat bermanfaat bagi semua pihak dan semua Kasih yang telah diberikan kepada penulis dalam membantu menyelesaikan Skripsi ini dapat diterima oleh Tuhan Yesus.

Tuhan Yesus Memberkati kita semua.

Bandung, Juli 2013

iv

DAFTAR ISI

HALAMAN UTAMA

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

MOTTO DAN PERSEMBAHAN

ABSTRACT

ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 11

1.3 Maksud dan Tujuan Penelitian ... 11

1.3.1 Maksud Penelitian ... 11

1.3.2 Tujuan Penelitian ... 12

1.4 Kegunaan Penelitian ... 12

1.4.1 Kegunaan Praktis ... 12

1.4.2 Kegunaan Akademis ... 13

1.5 Lokasi dan Waktu Penelitian ... 14

1.5.1 Lokasi Penelitian ... 14

1.5.2 Waktu Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 16

v

2.1.1 Dividend Payout Ratio ... 16

2.1.1.1Pengertian Dividend Payout Ratio ... 16

2.1.1.2Komponen Pembentuk Dividend Payout Ratio .. 17

2.1.1.3Faktor - Faktor yang mempengaruhi Dividend Payout Ratio ... 19

2.1.2 Laporan Keuangan ... 22

2.1.2.1Fungsi Laporan Keuangan ... 24

2.1.2.2Analisis Laporan Keuangan ... 24

2.1.2.3Tujuan Analisis Laporan Keuangan ... 26

2.1.2.4Jenis - Jenis Laporan Keuangan ... 27

2.1.2.5Jenis - Jenis Rasio Keuangan ... 28

2.1.2.6Analisis Profitabilitas ... 29

2.1.3 Return On Equity ... 31

2.1.3.1Pengertian Return On Equity ... 31

2.1.3.2Kegunaan Return On Equity ... 32

2.1.3.3Faktor – Faktor yang mempengaruhi Return On Equity ... 33

2.1.4 Price Earning Ratio ... 33

2.1.4.1Pengertian Price Earning Ratio... 33

2.1.4.2Komponen Pembentuk Price Earning Ratio ... 36

2.1.4.3Kegunaan Price Earning Ratio ... 38

2.1.4.4Faktor – Faktor yang mempengaruhi Price Earning Ratio ... 39

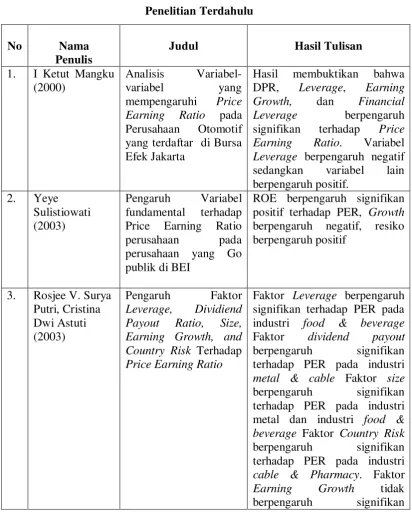

2.1.5 Penelitian Terdahulu ... 40

2.2 Kerangka Pemikiran ... 42

2.2.1 Keterkaitan antara Dividend Payout Ratio terhadap Price Earning Ratio ... 42

2.2.2 Keterkaitan antara Return On Equity terhadap Price Earning Ratio ... 43

vi

BAB III OBJEK DAN METODE PENELITIAN ... 47

3.1 Objek Penelitian ... 47

3.2 Metode Penelitian ... 47

3.2.1 Desain Penelitian ... 49

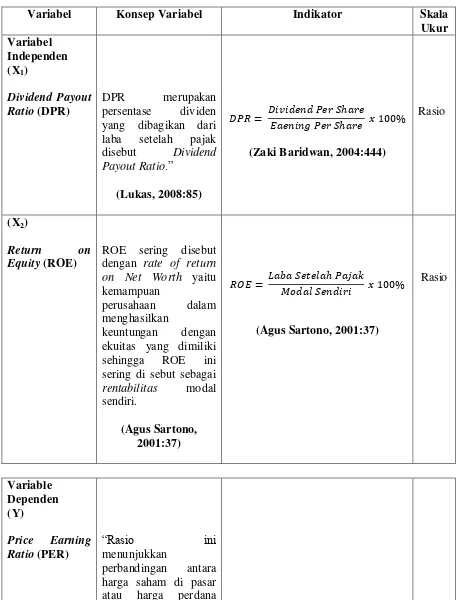

3.2.2 Operasionalisasi Variabel ... 51

3.2.3 Sumber dan Metode Pengumpulan Data ... 54

3.2.3.1Sumber Data ... 54

3.2.3.2Metode Pengumpulan Data ... 55

3.2.4 Populasi dan Sampel ... 56

3.2.4.1Populasi Penelitian ... 56

3.2.4.2Sampel Penelitian ... 57

3.2.5 Metode Analisis dan Perancangan Hipotesis ... 59

3.2.5.1Metode Analisis ... 59

3.2.5.2Perancangan Hipotesis ... 67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 71

4.1Hasil Penelitian ... 71

4.1.1 Gambaran Umum Perusahaan ... 71

4.1.1.1 Sejarah Perusahaan Sektor Otomotif yang terdaftar di Bursa Efek Indonesia (BEI) ... 72

4.1.1.2 Struktur Perusahaan Sektor Otomotif yang Terdaftar di Bursa Efek Indonesia (BEI) ... 77

4.1.1.3 Uraian Tugas (Job Description) Perusahaan Sektor Otomotif yang terdaftar di Bursa Efek Indonesia (BEI) ... 79

4.1.1.4 Aktivitas Perusahaan Sektor Otomotif yang terdaftar di Bursa Efek Indonesia (BEI) ... 83

4.1.2 Analisis Deskriptif ... 85

vii

yang terdaftar di BEI periode 2006-2010 ... 90

4.1.2.3 Analisis Price Earning Ratio Sektor Otomotif yang terdaftar di BEI periode 2006-2010 ... 94

4.1.3 Analisis Verifikatif ... 98

4.1.3.1 Pengaruh Dividend Payout Ratio terhadap Price Earning Ratio Sektor Otomotif yang terdaftar di BEI periode 2006-2010 ... 106

4.1.3.2 Pengaruh Return On Equity terhadap Price Earning Ratio Sektor Otomotif yang terdaftar di BEI periode 2006-2010 ... 110

4.1.3.3 Pengaruh Dividend Payout Ratio dan Return On Equity terhadap Price Earning Ratio Sektor Otomotif yang terdaftar di BEI Periode 2006-2010 ... 114

4.2Pembahasan Penelitian ... 118

4.2.1 Pengaruh Dividend Payout Ratio terhadap Price Earning Ratio Sektor Otomotif yang terdaftar di BEI periode 2006-2010 ... 118

4.2.2 Pengaruh Return On Equity terhadap Price Earning Ratio Sektor Otomotif yang terdaftar di BEI periode 2006-2010 ... 120

4.2.3 Pengaruh Dividend Payout Ratio dan Return On Equity terhadap Price Earning Ratio Sektor Otomotif yang terdaftar di BEI periode 2006-2010 ... 122

BAB V KESIMPULAN DAN SARAN ... 124

5.1 Kesimpulan ... 124

5.2 Saran ... 126

DAFTAR PUSTAKA ... 128

viii

DAFTAR GAMBAR

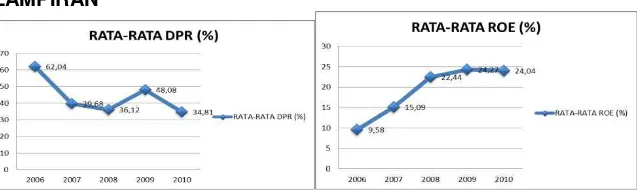

Gambar 2.1 Kerangka Pemikiran ... 45 Gambar 4.1 Grafik Perkembangan Dividend Payout Ratio Sektor

Otomotif yang terdaftar di BEI periode 2006-2010 ... 87 Gambar 4.2 Grafik Perkembangan Return On Equity Sektor Otomotif

yang terdaftar di BEI periode 2006-2010 ... 92 Gambar 4.3 Grafik Perkembangan Price Earning Ratio Sektor Otomotif yang terdaftar di BEI periode 2006-2010 ... 96 Gambar 4.4 Grafik Normalitas ... 100 Gambar 4.5 Daerah Kriteria Pengujian Autokorelasi ... 103 Gambar 4.6 Grafik Daerah Penerimaan dan Penolakan Ho Uji t

(Dividend Payout Ratio terhadap Price Earning Ratio) ... 109 Gambar 4.7 Grafik Daerah Penerimaan dan Penolakan Ho Uji t

ix

DAFTAR TABEL

Tabel 1.1 Perkembangan Dividend Payout Ratio dan Price Earning Ratio Perusahaan Otomotif yang terdaftar di BEI periode

2008-2009 ... 7

Tabel 1.2 Jadwal Penelitian ... 15

Tabel 2.1 Penelitian Terdahulu ... 40

Tabel 3.1 Desain Penelitian ... 50

Tabel 3.2 Operasionalisasi Variabel ... 53

Tabel 3.3 Populasi Penelitian Sektor Otomotif ... 56

Tabel 3.4 Sampel Penellitian Sektor Otomotif ... 59

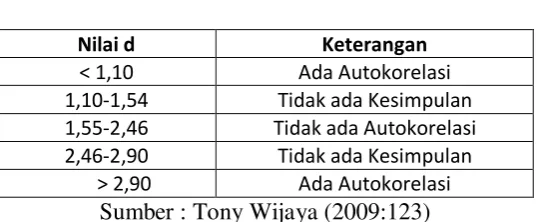

Tabel 3.5 Kriteria Nilai Durbin – Watson ... 63

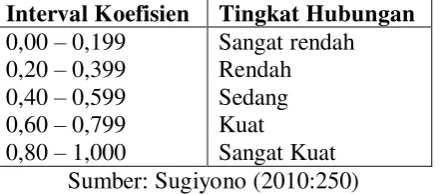

Tabel 3.6 Pedoman untuk memberikan Interpretasi Koefisien Korelasi ... 66

Tabel 4.1 Daftar Nama Sektor Otomotif ... 72

Tabel 4.2 Perkembangan Dividend Payout Ratio Sektor Otomotif yang terdaftar di BEI periode 2006-2010 ... 86

Tabel 4.3 Perkembangan Return On Equity Sektor Otomotif yang terdaftar di BEI periode 2006-2010 ... 91

Tabel 4.4 Perkembangan Price Earning Ratio Sektor Otomotif yang terdaftar di BEI periode 2006-2010 ... 95

Tabel 4.5 Hasil Pengujian Asumsi Normalitas ... 99

Tabel 4.6 Hasil Pengujian Asumsi Multikolinieritas ... 101

Tabel 4.7 Hasil Pengujian Asumsi Heteroskedastisitas ... 102

Tabel 4.8 Hasil Pengujian Asumsi Autokorelasi ... 103

Tabel 4.9 Hasil Analisis Regresi Linier Berganda ... 104

Tabel 4.10 Koefisien Korelasi Dividend Payout Ratio terhadap Price Earning Ratio ... 106

Tabel 4.11 Hasil Uji t Dividend Payout Ratio terhadap Price Earning Ratio ... 107

x

xi

DAFTAR LAMPIRAN

Lampiran 1 Struktur Organisasi Sektor Otomotif ... 134

Lampiran 2 Perhitungan Tahun 2006 – 2007 ... 135

Lampiran 3 Laporan Keuangan PT. Astra International.Tbk Tahun 2009 ... 138

Lampiran 4 Laporan Keuangan PT. Astra International.Tbk Tahun 2010 ... 143

Lampiran 5 Laporan Keuangan PT. Astra International.Tbk Tahun 2011 ... 148

Lampiran 6 Laporan Keuangan PT. Astra Otoparts.Tbk Tahun 2009 ... 153

Lampiran 7 Laporan Keuangan PT. Astra Otoparts.Tbk Tahun 2010 ... 157

Lampiran 8 Laporan Keuangan PT. Astra Otoparts.Tbk Tahun 2011 ... 161

Lampiran 9 Laporan Keuangan PT. Goodyear Indonesia.Tbk Tahun 2009 ... 165

Lampiran 10 Laporan Keuangan PT. Goodyear Indonesia.Tbk Tahun 2010 ... 170

Lampiran 11 Laporan Keuangan PT. Goodyear Indonesia.Tbk Tahun 2011 ... 175

Lampiran 12 Laporan Keuangan PT. Hexindo.Tbk Tahun 2009 ... 179

Lampiran 13 Laporan Keuangan PT. Hexindo.Tbk Tahun 2010 ... 183

Lampiran 14 Laporan Keuangan PT. Hexindo.Tbk Tahun 2011 ... 187

Lampiran 15 Laporan Keuangan PT. Indospring.Tbk Tahun 2009 ... 191

Lampiran 16 Laporan Keuangan PT. Indospring.Tbk Tahun 2010 ... 196

Lampiran 17 Laporan Keuangan PT. Indospring.Tbk Tahun 2011 ... 201

Lampiran 18 Hasil Analisis SPSS ... 205

Lampiran 19 Surat Permohonan Penelitian ... 210

Lampiran 20 Surat Balasan Bursa Efek Indonesia (BEI) ... 211

Lampiran 21 Surat Hak Eksklusif ... 212

Lampiran 22 Data Pribadi Skripsi Online ... 213

xii

128

DAFTAR PUSTAKA

Agnes Sawir. (2001). Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta:PT Gramedia Pustaka Utama.

Agus. Sartono dan Misbahul Munir. 2007. Teori Keuangan dan Pasar Modal. Yogyakarta : Ekonisia.

Agus Sartono. (2001). Manajemen keuangan teori, dan aplikasi. Edisi Empat.Yogyakarta : BPFE Yogyakarta.

Alwi, Iskandar Z. 2003. Pasar Modal, Teori dan Aplikasi. Nasindo Internusa, Jakarta. Andi Supangat. (2007). Statistika dalam Kajian Deskriptif, Inferensi dan

Nonparametrik. Jakarta : Kencana Prenada Media Group.

Arikunto, Suharsimi. 2009. Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta : Rineka Cipta.

Asahi Shimbun, 2010. Info Perkembangan Sektor Otomotif. Di akses pada 12

November 2012 dari World Wide Web :

http://aramok.wordpress.com/2010/03/29/info-otomotif/

Baridwan, Zaki. 2004. Intermediate Accounting. Yogyakarta : BPFE Yogyakarta. Budi, 2012. Jepang berambisi kuasai industri komponen otomotif. Diakses pada 22

Januari 2013 dari World Wide Web : http://www.kabarbisnis.com/read/2836114 Brigham, J Fred and Eugene, Weston. 2009. Dasar-Dasar Manajemen Keuangan.

Jakarta : Erlangga.

Brigham, Eugene F. Houston, Joel F. (2010). Manajemen Keuangan (Edisi Kedua Belas). Buku Satu. Jakarta: Erlangga.

David Halomoan Manurung , 2010. Info Harga Saham Hexindo. Diakses pada 15

Oktober 2012 dari Wolrd Wide Web :

Daftar Pustaka | 129

Eduardus Tandelilin. 2010. Portofolio & Investasi Teori & Aplikasi, Edisi Pertama, Yogyakarta: BPFE UGM.

Elka Retyansari. 2005. Faktor-Faktor yang mempengaruhi Price Earning Ratio (PER) pada Indeks LQ45 di BEI.

Fabozzi., J, Frank. 2003. Manajemen Investasi. Buku Satu dan Buku Dua. Alih Bahasa Tjiptono. Jakarta : Salemba Empat.

. 2009. Manajemen Investasi. Buku Satu dan Buku Dua. Alih Bahasa Tjiptono. Jakarta : Salemba Empat.

Fara. Damastuti. 2005. Analisis Pengaruh Position Growth, Return On Equity, Debt to Equity Ratio, Firm Size, Invesment terhadap Price Earning Ratio pada perusahaan Otomotif yang Listing di BEI.

Fakhruddin dan Hadianto, 2001. Pengantar Pasar Modal (Edisi Revisi). Jakarta : Rineka Cipta.

Gitman, Lawrence J. 2003. Principles of Managerial Finance. San Fransisco : Addison Wesley.

Gujarati. 2003. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : Alfabeta.

________. 2005. Metode Penelitian Bisnis. Bandung : Alfabeta. Halim, Abdul. 2005. Analisis Investasi. Jakarta : Salemba Empat.

Hanafi, M. Mamduh dan Abdul Halim. 2007. Analisis Laporan Keuangan. Yogyakarta : UPP STIM YKPM.

Harnanto. (2002). Akuntansi Keuangan Menengah. Buku Satu, Cetakan Pertama. Yogyakarta:BPFE.

Handaya Susanto, 2009. Bahan Baku Lokal Mahal Pasca BBM Naik. Diakses pada 10 Desember 2012 dari World Wide Web

http://finance.detik.com/read/2013/06/24/141018/2282403/1036/bahan-baku-lokal-mahal-pasca-bbm-naik-bajatama-ambil-opsi-impor

Daftar Pustaka | 130

________. 2003, Analisa Kritis Atas Laporan Keuangan, Jakarta: Raja Grafindo Persada.

Husein Umar. 2008. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta : Rajawali Press.

Imam Fachruddin. 2009. Desain Penelitian. Malang.

James, C. Van Horne and John, M. Wachowicz. 2007. Prinsip-Prinsip Manajemen Keuangan. Jakarta : Salemba Empat.

Jogiyanto, 2000, Teori Portofolio dan Analisis Investasi. Penerbit BPFE, Yogyakata. Jogiyanto, 2008, Teori Portofolio dan Analisis Investasi, Edisi Ketiga, Penerbit

BPFE, Yogyakata.

Johan Halim. 2005. Pengaruh Likuiditas, Leverage, dan Deviden Payout Ratio

terhadap Price Earning Ratio pada industri Manufaktur di BEJ: Jakarta. Jurnal Bisnis dan Akuntansi Vol.4 No.2, Agustus.

Johnny Darmawan, 2010. Kondisi Sektor Otomotif. Diakses pada 29 Desember 2012

dari World Wide Web :

http://www.indonesiafinancetoday.com/category/8/Manufacture Kasmir. 2012. Manajemen keuangan teori, dan aplikasi. Yogyakarta.

Keown, J Arthur, dkk. 2008. Dasar-Dasar Manajemen Keuangan. Jakarta : Salemba Empat.

Kieso, et al. 2008. Akuntansi Keuangan. Jakarta : Erlangga.

Lukas, Setia Atmaja. 2008. Teori dan Praktek Manajemen Keuangan. Yogyakarta : ANDI.

Litner, 1956. Determinants of Dividend Payout in Pakistan. American Journal of Scientific Research. 49, 21-26.

Lyn, M. Fraser, dan Aileen, Ormiston. (2004) Memahami Laporan Keuangan. Edisi Keenam. Jakarta:PT. Indeks

Daftar Pustaka | 131

Iman Pambagyo, 2010. Korea Selatan Jadi Negarra Maju karena industri otomotif. Diakses pada 15 april 2013 dari World Wide Web : http://finance.detik.com/read/2013/07/15/150327/2303111/4/korea-selatan-jadi-negara-maju-ri-buru-buru-merapat

I Ketut Mangku, 2000. Analis variabel-variabel yang mempengaruhi Price Earning Ratio pada Perusahaan Otomotif di Bursa Efek Jakarta: Jurnal Ekoma, Vol.1, No.1, September, Hal 79-94.

Mahmud M. Hanafi dan Abdul Halim. (2001). Analisis Laporan Keuangan. Edisi Kedua. Yogyakarta:UPP AMP YKPN.

Mahmud M. Hanafi dan Abdul Halim. (2003). Analisis Laporan Keuangan. Edisi Revisi. Yogyakarta:UPP AMP YKPN.

Moh. Nazir. (2003). Metode Penelitian. Jakarta: Ghalia Indonesia.

Norbert, 2013. Penjualan Mobil Menurun Karena Krisis Berkepanjangan. Diakses pada 17

April 2013 dari World Wide Web :

http://finance.detik.com/read/2013/07/17/074231/2304962/1036/penjualan-mobil-di-eropa-lesu-gara-gara-krisis-berkepanjangan

Peter Glaessel, 2012. Perkembangan Investasi. Diakses pada 3 Maret 2012 dari World Wide Web : http://arsasi.wordpress.com/category/investasi-2/

Purwanti. 2008. Manajemen keuangan teori, dan aplikasi. Yogyakarta : BPFE Yogyakarta.

Rahman, Setiawan. 2005. Prinsip-Prinsip Akuntansi. Jakarta : Erlangga.

Riyanto, Bambang. 2008. Dasar-dasar Pembelanjaan. Edisi 4. Yogyakarta : BPFE Yogyakarta.

Riyanto, 2013. Kondisi Harga Saham Sektor Otomotif. Diakses pada 24 Januari 2013

dari World Wide Web :

http://www.idx.co.id/Home/ListedCompanies/CompanyProfile/tabid/89/KODE _Q/otomotif/language/id-ID/Default.aspx

Daftar Pustaka | 132

Rosjee V. Surya Putri, Cristina Dwi Astuti .2003. Pengaruh Faktor Leverage, Dividiend Payout, Size, Eaning Growth, and Country Risk Terhadap Price Earning Ratio. MODUS Vol.20 (2); 126-138.

S. Munawir. (2002). Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty

Sartono, Agus. 2007. Manajemen keuangan teori, dan aplikasi. Yogyakarta : BPFE Yogyakarta.

Samsul. 2006. Manajemen Keuangan Teori, Yogyakarta: EKONISIA.

Singgih Santoso. (2002). Statistik Parametrik, Cetakan Ketiga. Jakarta : PT. Gramedia Pustaka Utama.

Sofyan Syafri Harahap. (2004). Analisa Kritis Atas Laporan Keuangan, Jakarta: Raja Grafindo Persada.

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : Alfabeta.

________. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : Alfabeta.

________. 2012. Statistika untuk Penelitian. Bandung: Alfabeta. Suharyadi dan Purwanto. 2009. Statistika. Jakarta : Salemba Empat.

Sunariyah. 2004. Analisis Variabel Keuangan yang Mempengaruhi Kebijakan Dividen. Jurnal Dinamika Akuntansi. 3(2), 129-138.

Susan Irawati. (2006). Manajemen Keuangan. Bandung: Pustaka.

Sutrisno. (2003). Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta : EKONISIA.

Tandelin, Eduardus. 2010. Teori Portofolio dan Investasi. Yogyakarta: Kanisius. Tita Deitiana. 2009. Faktor-Faktor yang mempengaruhi Kebijakan Pembayaran

Dividen Kas. Jurnal Bisnis dan Akuntansi. 11(1), 57-64.

Daftar Pustaka | 133

Umi Narimawati. 2010. Penulisan Karya Ilmiah : Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi pada Fakultas Ekonomi UNIKOM. Bekasi : Genesis. Weston dan Copeland. (2010). Manajemen Keuangan Jilid 2. Jakarta : Binarupa

Aksara Publisher.

Yeye Sulistiowati, 2003. Pengaruh variabel fundamental terhadap Price Earning Ratio perusahaan yang go publik di BEI: Jurnal Penelitian Ilmu Ekonomi, Vol.2, No.3,April, Hal 1-6.

Yudi Santoso, 2009. Analisis pengaruh faktor leverage, deviden payout ratio, earning growth, size, dan arus kas operasi terhadap price earning ratio (PER) di Bursa Efek Jakarta: Jurnal Akuntansi & Keuangan, 7 (2), 135-150.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan ekonomi suatu Negara dapat diukur dengan banyak cara, salah satunya dengan cara mengetahui tingkat perkembangan dunia pasar modal dan industri-industri sekuritas pada suatu Negara. Negara-negara maju berusaha menanamkan modal di Negara lain dengan menjaga pasar hasil produksinya. Negara berkembang merupakan pasar yang sangat efektif untuk memasarkan hasil produksi dari negara-negara maju. Dengan adanya pasar baru akan membawa keuntungan tersendiri bagi negara penanam modal asing. Jumlah penduduk yang sangat besar yang umumnya damai dan adaptif secara denamis pada kemajuan merupakan salah satu potensi yang menjadi daya tarik bagi investor. Indonesia merupakan negara utama tujuan investasi dan pengembangan bisnis di kawasan Asia Tenggara. Alasannya luas wilayah dan jumlah penduduk diatas 210 juta merupakan insentif yang menarik bagi investor (Peter Glaessel, 2012).

Meskipun perekonomian Indonesia belum menunjukkan perbaikan yang

menggembirakan, Indonesia tetap menjadi pilihan investor karena adanya pasar yang

prospektif. Salah satu buktinya adalah meningkatnya penjualan sepeda motor. Ada

beberapa faktor yang mempengaruhi naiknya permintaan sepeda motor, yaitu;

pertama, perbaikan pendapatan riil masyarakat; kedua, pengucuran kembali kredit

perbankan; ketiga, perubahan pola permintaan para pembeli ke sepeda motor dan

lebih kelompok masyarakat yang berpenghasilan rendah. Pendorong perubahan pola

Bab I Pendahuluan |2

memproduksi sepeda motor dengan harga yang lebih terjangkau oleh masyarakat

berpenghasilan rendah (Peter Glaessel, 2012).

Penanaman modal asing, seringkali akan diikuti dengan alih teknologi.

Negara investor akan mendapatkan keuntungan dari proses transfer teknologi melalui

penjualan hak merek, paten, rahasia dagang, desain industri. Transfer teknologi

meliputi: (1)product; (2) production process, (3) machinery. In the present context,

technology is categorized to include hardware technology machinery and complete

plants, and so forth and software technology, training, management and marketing.

Teknologi pada awalnya dikuasai negara-negara maju dan pada perkembangan

berikutnya dimanfaatkan oleh negara-negara berkembang dan negara-negara

terbelakang. Pada proses pemanfaatan inilah terjadi transfer of teknologi.

Negara-negara maju melakukan transformasi teknologi dalam rangka melakukan sosialisasi

budaya teknologi dan sekaligus untuk meningkatkan keuntungan finansial.

Sedangkan Negara berkembang berkenan menerima transformasi teknologi dalam

rangka mempercepat pembangunan (Asahi Shimbun, 2010).

Salah satu negara yang melakukan alih teknologi di Indonesia adalah Jepang.

Investor Jepang cenderung memilih melakukan alih tehnologi dan pelatihan Sumber

Daya Manusia (SDM) dibandingkan membuka proyek baru di Indonesia. Jepang

memiliki komitmen untuk membantu Indonesia untuk keluar dari krisis melalui alih

tehnologi pada industri otomotif yang sudah ada, karena Indonesia memiliki

keunggulan komparatif di bidang tenaga kerja. Investor Jepang menilai krisis yang

melanda Indonesia justru memberikan peluang untuk investasi. Negara yang sedang

dilanda krisis dipastikan akan memberikan kemudahan-kemudahan kepada investor

Bab I Pendahuluan |3

memfokuskan pada kegiatan alih tehnologi dan pelatihan SDM. Sesuatu yang wajar

jika investor menuntut jaminan keamanan, kemudahan dan infrastruktur (Budi, 2012).

Sektor industri otomotif merupakan salah satu penopang kemajuan dari perekonomian Negara Indonesia karena perannya dapat menopang dari pendapatan yang akan diterima. Namun sifat dan karakteristik industri otomotif yang memerlukan biaya investasi yang sangat besar (padat modal), berjangka panjang, sarat resiko dari investasi modal asing. Dampak krisis global, yang dilakukan oleh perusahaan pada umumnya melakukan efisiensi dan menahan diri untuk ekspansi. Ini bukan hanya karena menurunnya tingkat daya beli masyarakat akibat krisis. Melainkan juga ancaman krisis likuiditas juga sempat di alami kalangan perbankan. Industri otomotif yang pembiayaan penjualannya sangat mengandalkan perbankan pun harus ikut kena getahnya. Sehingga banyak cabang perusahaan-perusahaan itu ditutup dan terjadi pemutusan hubungan kerja besar-besaran (Norbert, 2013).

Bab I Pendahuluan |4

tersebut. Analisis fundamental menggunakan data yang berasal dari data fundamental, yaitu data yang berasal dari keuangan perusahaan, misalnya : laba, dividend yang dibayar, penjualan, dll. Ada dua pendekatan fundamental yang sering digunakan dalam melakukan penilaian saham, yaitu pendekatan harga-laba (price earning ratio) dan pendekatan nilai sekarang (present value approach) (Sunariyah, 2004).

Price Earnings Ratio (PER) merupakan ukuran yang paling banyak digunakan untuk menentukan apakah investasi modal yang dilakukannya menguntungkan atau merugikan. Price Earning Ratio (PER) mempunyai kelebihan antara lain karena kemudahan dan kepraktisan, serta adanya standar yang memudahkan pemodal untuk melakukan perbandingan penilaian terhadap perusahaan lain pada industri yang sama. Hal ini menyebabkan para investor lebih mempertimbangkan Price Earning Ratio (PER) untuk digunakan dalam membantu mengidentifikasikan harga saham. Price Earning Ratio (PER) menunjukkan seberapa besar para investor bersedia dibayar untuk setiap keuntungan yang dilaporkan perusahaan sehingga merupakan salah satu alat untuk mengukur kinerja perusahaan. Para manajer keuangan akan senang jika saham perusahaannya dijual dengan Price Earning Ratio (PER) yang tinggi. Ini mengidentikasikan bahwa perusahaan mempunyai peluang pertumbuhan yang baik, yang berarti pendapatannya relatif aman dan sejalan dengan rendahnya tingkat kapitalisasi (Samsul, 2006).

Hal sama juga disampaikan oleh Husnan (2001), relative valuation

Bab I Pendahuluan |5

merupakan ukuran yang paling banyak digunakan oleh investor untuk menentukan apakah investasi modal yang dilakukan menguntungkan atau merugikan.

Alasan utama mengapa Price Earning Ratio (PER) digunakan dalam analisis harga saham adalah karena PER akan memudahkan dan membantu para analis dan investor dalam penilaian saham, disamping itu PER juga dapat membantu para analisis untuk memperbaiki judgement karena harga saham pada saat ini merupakan cermin prospek perusahaan di masa yang akan datang. Dibanding dengan metode arus kas, metode ini memiliki kelebihan antara lain karena memudahkan dan kepraktisan serta adanya standar yang memudahkan pemodal untuk melakukan perbandingan penilaian terhadap perusahaan yang lain di industri yang sama (Eduardus Tandelilin, 2010).

Price Earning Ratio (PER) menunjukkan perbandingan antara harga saham di pasar perdana atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. PER yang tinggi menunjukkan ekspetasi investor tentang prestasi perusahaan dimasa yang akan datang cukup tinggi (Fakhruddin dan Hadianto, 2001: 66).

Bab I Pendahuluan |6

investasi saham mana yang akan dipilih atau bagaimana diversifikasi investasi yang tepat sekaligus menguntungkan.

Selain itu menurut Alwi (2006:73) menyatakan bahwa Return On Equity

(ROE) pun merupakan rasio yang sangat penting bagi pemilik perusahaan (The Common Stockholder), karena rasio ini menunjukkan tingkan pengembalian yang dihasilkan oleh manajemen dan modal yang disediakan oleh pemilik perusahaan. ROE menunjukkan keuntungan yang akan dinikmati oleh pemilik saham. Adanya pertumbuhan ROE menunjukkan prospek perusahaan yang semakin baik karena berarti adanya potensi peningkatan keuntungan yang diperoleh perusahaan, sehingga mampu meningkatkan kepercayaan investor serta akan mempermudah manajemen perusahaan untuk menarik modal dalam bentuk saham. Rasio ini berguna untuk mengetahui efisiensi manajemen dalam menjalankan modalnya, semakin tinggi ROE berarti semakin efisien dan efektif perusahaan menggunakan ekuitasnya, dan akhirnya kepercayaan investor atas modal yang di investasikannya terhadap perusahaan lebih baik serta dapat memberikan pengaruh positif bagi PER.

Bab I Pendahuluan |7

namun hal itu tampaknya tidak berlaku bagi produk otomotif di Indonesia. Pada 2008, volume penjualan mobil mencapai 607.805 unit, atau naik 39,89 persen dibandingkan 2007 yang mencapai 434.473 unit. Pada 2007, pertumbuhan penjualan mobil di Indonesia mencapai 35,9 persen dibandingkan 2006, yang merupakan pertumbuhan tertinggi di Asia, lebih tinggi sekalipun dengan Cina dan India. Dengan kata lain, di balik kebangkrutan industri otomotif global, sesungguhnya terdapat blessing bagi peningkatan aktivitas investasi, khususnya sektor otomotif di Indonesia (Handaya, 2009).

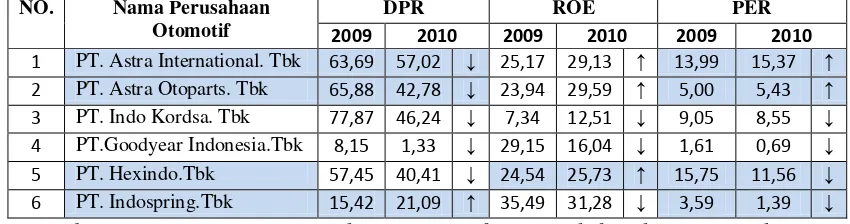

Pada tahun 2008 ada 6 Perusahaan Otomotif yang sudah go publik dan terdaftar di Bursa Efek Indonesia. Dalam setiap perusahaan otomotif yang nantinya akan berimbas pada berfluktuasinya penjualan. Fluktuasinya penjualan berpengaruh juga pada Price Earning Ratio (PER) perusahaan. Hal ini dapat dilihat dari hasil analisis rata-rata laporan keuangan perusahaan yang terdaftar dalam Bursa Efek Indonesia yang dapat ditunjukkan dalam bentuk tabel sebagai berikut :

Tabel 1.1

Perkembangan Dividend Payout Ratio dan Price Earning Ratio Perusahaan Otomotif yang terdaftar di BEI Periode 2008 – 2010

NO. Nama Perusahaan

Otomotif

DPR ROE PER

2009 2010 2009 2010 2009 2010

1 PT. Astra International. Tbk 63,69 57,02 ↓ 25,17 29,13 ↑ 13,99 15,37 ↑ 2 PT. Astra Otoparts. Tbk 65,88 42,78 ↓ 23,94 29,59 ↑ 5,00 5,43 ↑ 3 PT. Indo Kordsa. Tbk 77,87 46,24 ↓ 7,34 12,51 ↓ 9,05 8,55 ↓ 4 PT.Goodyear Indonesia.Tbk 8,15 1,33 ↓ 29,15 16,04 ↓ 1,61 0,69 ↓ 5 PT. Hexindo.Tbk 57,45 40,41 ↓ 24,54 25,73 ↑ 15,75 11,56 ↓ 6 PT. Indospring.Tbk 15,42 21,09 ↑ 35,49 31,28 ↓ 3,59 1,39 ↓

Bab I Pendahuluan |8

Berdasarkan tabel 1.1 diatas dapat dilihat bahwa jumlah Price Earning Ratio (PER) yang diperoleh masing-masing perusahaan sangat berbeda-beda. Berdasarkan data diatas, ditemukan kondisi yang tidak biasa diseluruh sektor otomotif. Terlihat pada tahun 2010 kondisi Devidend Payout Ratio pada PT.Astra International.Tbk dan PT.Astra Otoparts.Tbk mengalami penurunan akan tetapi tidak diikuti oleh peningkatan Price Earning Ratio dan begitu sebaliknya dimana kondisi pada PT. Indospring.Tbk pada tahun 2010 mengalami peningkatkan akan tetapi tidak diikuti oleh penurunan Price Earning Ratio. Kondisi ini tidak sesuai dengan teori sebelumnya yang menyatakan bahwa ketika Devidend Payout Ratio

yang dihasilkan perusahaan meningkat maka nilai Price Earning Ratio perusahaan pun akan meningkat.

Hal ini dapat diindikasikan bahwa Devidend Payout Ratio yang meningkat akibat peningkatan pembagian deviden menimbulkan tingginya minat investor dalam membeli saham tersebut, namun tidak meningkatkan Price Earning Ratio

karena kondisi pasar modal Indonesia tidak stabil akibat krisis BBM tahun 2009 sehingga nilai Price Earning Ratio menurun karena nilai harga saham sektor otomotif dipasar modal menurun. Disamping itu, DPR pada perusahaan industri otomotif tertentu pun mengalami penurunan yang dipengaruhi oleh PER yang begitu fluktuasi. Hal ini pun tidak sesuai dengan penelitian terdahulu yang menyatakan bahwa Dividend Payout Ratio berpengaruh positif terhadap PER yang dilakukan oleh Johan Halim (2005).

Bab I Pendahuluan |9

nasional Arifin Panigoro berada di kuadran II dalam matriks valuasi emiten suku cadang berkendaraan, menurut Departemen Riset IFT. Hal ini mengacu pada indikator profitabilitas (Return On Equity/ROE) Hexindo yang berada di atas rata-rata industri dan Price Earnings Ratio(PER) yang lebih rendah dari rata-rata industri. Saham Hexindo memiliki ROE 2010 sebesar 9,95%, di atas rata-rata industri sebesar 5,5%. Saham Hexindo tergolong undervalued karena memiliki PER (7,98 kali), di bawah rata-rata industri sebesar 54,9 kali (David Halomoan Manurung, 2010). Hal ini tidak sesuai dengan hasil penelitian sebelumnya yang menyatakan bahwa ROE berpengaruh positif terhadap PER (Yeye Sulistowati, 2003).

Berdasarkan fenomena diatas peneliti tertarik untuk melakukan penelitan mengenai “PENGARUH DEVIDEND PAYOUT RATIO (DPR) DAN RETURN ON EQUITY (ROE) TERHADAP PRICE EARNING RATIO

(PER)” (Studi kasus dilakukan pada Perusahaan Industri Otomotif yang terdaftar di Bursa Efek Indonesia tahun 2006 – 2010)

1.2 Identifikasi Dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka identifikasi atas permasalahan adalah sebagai berikut :

Bab I Pendahuluan |10

bersih perusahaan digunakan sebagai dana operasional perusahaan sehingga pembagian deviden kepada investor menurun, akibatnya investor tidak berminat dalam berinvestasi pada sektor otomotif karena kebanyakan para investor lebih melihat nilai PER yang tinggi di setiap perusahaan diimbangi dengan tingginya deviden yang akan dibagikan juga. Dengan melihat PER dari laba per lembar sahamnya, investor mampu menghitung berapa rupiah yang akan mereka terima dimasa yang akan datang.

2. Pada tahun 2010 kenaikan Return On Equity PT. Hexindo.Tbk tidak diimbangi dengan penurunan Price Earning Ratio. Dampaknya investor cenderung akan mengambil langkah tidak berinvestasi disebabkan karena dimasa yang akan datang pengembalian modal yang akan investor terima tidak sebanding dengan modal yang mereka investasikan. Ada kemungkinan sebagian besar laba bersih perusahaan diperoleh dari pengembalian modal bukan berasal dari harga saham.

Bab I Pendahuluan |11

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Seberapa besar pengaruh Dividend Payout Ratio (DPR) terhadap Price Earning Ratio (PER) pada Perusahaan Industri Otomotif yang terdaftar di BEI periode 2006-2010 ?

2. Seberapa besar pengaruh Return On Equity (ROE) terhadap Price Earning Ratio (PER) pada Perusahaan Industri Otomotif yang terdaftar di BEI periode 2006-2010 ?

3. Seberapa besar pengaruh Dividend Payout Ratio (DPR) dan Return On Equity (ROE) berpengaruh terhadap Price Earning Ratio (PER) pada Perusahaan Industri Otomotif yang terdaftar di BEI periode 2006-2010 ?

1.3 Maksud Dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Bab I Pendahuluan |12

1.3.2 Tujuan Penelitian

Berdasarkan rumusan masalah dan maksud dari penelitian, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui besar pengaruh Dividend Payout Ratio (DPR) terhadap

Price Earning Ratio (PER) pada Perusahaan Industri Otomotif yang terdaftar di BEI periode 2006-2010.

2. Untuk mengetahui besar pengaruh Return On Equity (ROE) terhadap Price Earning Ratio (PER) pada Perusahaan Industri Otomotif yang terdaftar di BEI periode 2006-2010.

3. Untuk menganalisis seberapa besar pengaruh Dividend Payout Ratio

(DPR) dan Return On Equity (ROE) berpengaruh terhadap Price Earning Ratio (PER) pada Perusahaan Industri Otomotif yang terdaftar di BEI periode 2006-2010.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Kegunaan penelitian secara praktis adalah sebagai berikut : 1. Bagi Perusahaan

Bab I Pendahuluan |13

2. Bagi Pemegang Saham

Hasil penelitian ini diharapkan menjadi bahan pertimbangan bagi pemegang saham dalam pengambilan keputusan untuk membeli atau menjual saham dengan melihat nilai PER dan dengan harapan dividend yang akan diterima lebih tinggi juga.

1.4.2 Kegunaan Akademis

Kegunaan penelitian secara akademis adalah sebagai berikut : 1. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat memperkaya cakrawala berpikir dan bahan referensi dengan pemahaman yang memadai agar dapat dilakukan penelitian lebih lanjut mengenai Pengaruh Dividend Payout Ratio (DPR) dan Return On Equity (ROE) terhadap Price Earning Ratio (PER).

2. Bagi Pengembangan Ilmu Akuntansi

Hasil penelitian ini dapat memberikan informasi yang berguna dalam pengembangan riset dan pendidikan khususnya di bidang ilmu akuntansi mengenai Pengaruh Dividend Payout Ratio (DPR) dan Return On Equity

Bab I Pendahuluan |14

1.5 Lokasi Dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Dalam penelitian ini peneliti berencana akan melaksanakan penelitian pada Perusahaan Industri Otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010 dengan melakukan pengambilan data sekunder berupa Laporan Keuangan Perusahaan Industri Otomotif yang terdaftar di BEI periode 2006-2010 melalui Pusat Informasi Pasar Modal (PIPM) yang berlokasi di Jl. Veteran No.10 Bandung.

1.5.2 Waktu Penelitian

16 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Dividend Payout Ratio

2.1.1.1 Pengertian Dividend Payout Ratio

Dividend Payout Ratio adalah perbandingan antara besarnya deviden per saham yang dibagikan dibandingkan dengan besarnya laba per lembar saham. Menurut James dan John (2007:270), Dividend Payout Ratio adalah:

“Menentukan jumlah laba yang dapat ditahan dalam perusahaan sebagai

sumber pendanaan. Persentase laba yang dibayarkan dalam bentuk deviden atau rasio antara laba yang dibayarkan dalam bentuk deviden

dengan total laba yang tersedia bagi pemengang saham”.

Sedangkan menurut Bambang Riyanto (2008:623) :

“Persentase dari pendapatan yang dibayarkan kepada pemegang saham

sebagai cash deviden disebut Dividend Payout Ratio”.

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa Dividend Payout Ratio (DPR) adalah persentase keuntungan tahunan yang dibayarkan kepada pemengang saham dalam bentuk deviden. Selain itu juga, digunakan untuk penentuan jumlah keuntungan yang dapat ditahan perusahaan sebagai sumber pendanaan dalam kaitannya dengan kegiatan operasionalisasi perusahaan.

Bab II Kajian Pustaka Dan Kerangka Pikiran | 17

Sumber : Zaki Baridwan (2004:444)

Perusahaan dalam membagikan deviden didasarkan pada kebijakan deviden. Kebijakan deviden menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham (Husnan, 2001:62) Pendapat tentang deviden dikelompokkan menjadi tiga, yaitu :

1. Pendapat yang menginginkan deviden dibagikan sebesar-besarnya. 2. Pendapat yang mengatakan bahwa kebijakan deviden tidak relevan.

Pendapat yang mengatakan bahwa perusahaan seharusnya justru membagikan deviden sekecil mungkin.

2.1.1.2 Komponen Pembentuk Dividend Payout Ratio

Sebelum menilai Dividend Payout Ratio, ada baiknya investor mengetahui komponen penting yang terdapat di dalamnya, komponen tersebut adalah :

1. Deviden yang dibagikan (DPS)

Pengertian Dividen yang dibagikan (DPS) menurut Susan Irawati (2006:64) menyatakan bahwa :

“Dividen yang dibagikan (DPS) adalah besarnya pembagian dividen yang

akan dibagikan kepada pemegang saham setelah dibandingkan dengan

rata-rata tertimbang saham biasa yang beredar”.

Bab II Kajian Pustaka Dan Kerangka Pikiran | 18

Besarnya dividen yang dibagikan dapat dicari dengan rumus :

Sumber : Susan Irawati (2006:64)

2. Laba Per Lembar Saham (EPS)

Pengertian Laba Per Lembar Saham (EPS) menurut Zaki Baridwan (2004:443) menyatakan bahwa :

“Yang dimaksud dengan Laba Per Lembar Saham adalah jumlah

pendapatan yang diperoleh dalam satu periode tertentu untuk setiap jumlah saham yang beredar”.

Informasi mengenai laba per lembar saham dapat digunakan oleh pimpinan perusahaan untuk menentukan dividen yang akan dibagikan. Informasi ini juga berguna bagi investor untuk mengetahui perkembangan perusahaan selain itu juga dapat digunakan untuk mengukur tingkat keuntungan suatu perusahaan.

Perhitungan laba per lembar saham diatur dalam SAK No.56 yang menyatakan dua macam laba per lembar saham :

a. Laba Per lembar saham dasar, adalah jumlah laba pada suatu periode yang tersedia untuk setiap saham biasa yang beredar dalam periode pelaporan.

b. Laba per lembar saham dilusian, adalah jumlah laba pada suatu periode yang tersedia untuk setiap saham biasa yang beredar selama periode pelaporan dan efek lain yang asumsinya diterbitkan bagi semua efek

Bab II Kajian Pustaka Dan Kerangka Pikiran | 19

berpotensi saham biasa yang sifatnya dilutif yang beredar sepanjang periode pelaporan.

Laba per lembar saham (EPS ) dapat dicari dengan rumus sebagai berikut :

Sumber : Zaki Baridwan (2004:450)

2.1.1.3 Faktor-faktor yang berpengaruh pada Dividend Payout Ratio

Berbagai macam faktor dapat mempengaruhi perusahaan dalam menetapkan Dividend Payout Ratio. Faktor-faktor yang mempengaruhi deviden seperti pajak, inflasi, biaya transaksi dan preferensi pribadi membuat pertanyaan tentang bernilai atau tidaknya deviden menjadi tidak mutlak. Ada situasi dimana deviden tinggi disukai dan scenario lain tidak adanya atau rendahnya deviden yang disukai. Dampak dari inflasi, efek klien da nisi informasi dari deviden memberikan kerangka untuk analisa pentingnya devidea. Masing-masing berguna untuk menjawab pertanyaan tentang nilai dividen dalam situasi tertentu. Penelitian ini akan memfokuskan pada faktor-faktor yang paling berpengaruh pada penetapan Dividend Payout Ratio yang antara lain adalah : Cash Ratio, DTA,

Asset Growth, Size, dan ROA (Brigham, 2009).

Menurut Weston & Copeland (2000:626) menyatakan bahwa ada beberapa faktor yang mempengaruhi sebuah perusahaan membayar deviden, diantaranya:

Bab II Kajian Pustaka Dan Kerangka Pikiran | 20

1. Undang-undang / peraturan yang mengatur tentang deviden, biasanya peraturan pemerintah yang mengatur tentang deviden menekankan 3 (tiga) hal yaitu:

a. Peraturan laba bersih, menyatakan bahwa deviden dapat dibagikan dari laba saat ini maupun laba tahun lalu.

b. Larangan pengurangan modal, untuk melindungi kreditur karena membagi deviden dengan mengurangi modal berarti membagikan modal suatu perusahaan dan bukan membagikan laba.

c. Peraturan tentang kepalitan menyatakan bahwa perusahaan tidak dapat membayarkan deviden pada saat perusahaan mengalami pailit (Perusahaan lebih berkewajiban menyelesaikan hutang-hutangnya dari pada membayar hak pemegang saham).

2. Posisi Likuiditas, pada perusahaan yang sedang berkembang kebutuhan untuk membeli persediaan, peralatan, atau aktiva lainnya biasanya lebih dibutuhkan, sehingga walaupun perusahaan membukukan laba yang besar biasanya mengalami kekurangan kas untuk membayar dividen (kas digunakan untuk keperluan yang lebih mendesak). Dalam kondisi semacam ini biasanya perusahaan memutuskan untuk tidak membayarkan dividen.

Bab II Kajian Pustaka Dan Kerangka Pikiran | 21

4. Pembatasan dalam perjanjian hutang, untuk menjaga / melindungi kedudukan pemberi pinjaman biasanya pemberi pinjaman membatasi kemampuan perusahaan dalam membagikan dividen yang dituangkan dalam perjanjian. Larangan pembagian dividen basanya :

a. Dividen dimasa mendatang hanya dapat dibayar dari laba yang diperoleh setelah penandatanganan perjanjian hutang;

b. Dividen tidak dibayarkan apabila modal bersih berada di bawah suatu jumlah yang telah ditentukan.

5. Tingkat Ekspansi Aktiva, semakin cepat perusahaan berkembang semakin besar kebutuhannya membiayai ekspansi aktivanya. Kalau kebutuhahn dana di masa depan semakin besar, perusahaan cendetung menahan laba dari pada membayarkannya dalam bentuk dividen.

6. Tingkat Laba, Besar / kecilnya hasil pengembalian akan menentukan pilihan relatif untuk membayar laba tersebut dalam bentuk dividen kepada pemegang saham.

7. Stabilitas Laba, Perusahaan yang memiliki laba stabil seringkali dapat memperkirakan berapa besar laba di masa mendatang. Perusahaan semacam ini biasanya cenderung membayarkan laba dengan prosentase yang lebih tinggi dari pada perusahaan yang labanya berfluktuasi.

Bab II Kajian Pustaka Dan Kerangka Pikiran | 22

pemegang saham sehingga kemampuan perusahaan menaikkan modalnya dari pasar modal akan terbatas. Pada perusahaan yang tidak mapan biasanya lebih banyak menahan laba untuk membiayai operasionalnya.

9. Kendali Perusahaan, Alternatif pembiayaan akan berpengaruh pada situasi kendali perusahaan. Kebijakan memperoleh pembiayaan dari penjualan tambahan saham biasa akan mengurangi kekuasaan kelompok dominan dalam perusahaan. Pada saat yang sama mengambil hutang akan memperbesar resiko naik / turunnya laba yang dihadapi pemilik perusahaan saat ini. Pentingnya pembiayaan internal dalam usaha mempertahankan kendali perusahaan akan memperkecil pembayaran dividen.

2.1.2 Laporan Keuangan

Perusahaan dan penyedia modal-kreditur dan investor selalu melakukan analisis laporan keuangan. Jenis analisis bervariasi menurut masing-masing pihak. Secara internal, manajemen juga menggunakan analisis keuangan untuk pengendalian modal mengenai kondisi keuangan dan kinerja perusahaan.

Bab II Kajian Pustaka Dan Kerangka Pikiran | 23

Laporan keuangan merupakan pertanggungjawaban keuangan pimpinan atas perusahaan yang telah dipercayakan kepadanya. Kondisi keuangan dan hasil-hasil operasi perusahaan yang tercermin dalam laporan keuangan perusahaan, pada hakekatnya merupakan hasil akhir dari kegiatan perusahaan yang mana dapat menggambarkan performa atau kinerja perusahaan yang bersangkutan.

Adapun pengertian laporan keuangan seperti yang dikemukakan, menurut Zaki Baridwan (2004:17) menyatakan bahwa :

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, dan merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan, yang dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan, serta digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak diluar perusahaan.

Sedangkan menurut Brigham dan Houston (2010:84) menyatakan bahwa:

“Laporan keuangan adalah beberapa lembar kertas dengan angka-angka

yang tertulis di atasnya, tetapi penting juga untuk memikirkan aset-aset nyata

yang berada di balik angka tersebut.”

Bab II Kajian Pustaka Dan Kerangka Pikiran | 24

2.1.2.1 Fungsi Laporan Keuangan

Laporan keuangan adalah suatu alat yang digunakan untuk mengkomunikasikan informasi keuangan dari suatu perusahaan dan kegiatan-kegiatannya kepada mereka yang berkepentingan dengan perusahaan tersebut. Dari laporan keuangan manajemen dapat memperoleh berbagai informasi yang sangat penting.

Adapun menurut Muwanir (2002:3) mengemukakan bahwa :

Fungsi laporan keuangan adalah untuk mengukur tingkat biaya dari berbagai kegiatan perusahaan, untuk menentukan/mengukur efisiensi tiap-tiap bagian agar dapat mengetahui derajat keuntungan yang dapat dicapai oleh perusahaan yang bersangkutan, untuk menilai dan mengukur hasil kerja tiap-tiap individu yang diserahi wewenang dan tanggung jawab, dan untuk menentukan perlu tidaknya digunakan kebijaksanaan atau prosedur yang baru untuk mencapai hasil yang lebih baik.

Disamping fungsi tersebut di atas, laporan keuangan juga berfungsi sebagai alat pertanggungjawaban manajemen kepada semua pihak yang menanamkan dan mempercayakan pengelolaan dananya dalam perusahaan tersebut terutama kepada para pemilik melalui laporan keuangan yang diterbitkan oleh perusahaan.

2.1.2.2 Analisis Laporan Keuangan

Bab II Kajian Pustaka Dan Kerangka Pikiran | 25

Hasil analisis laporan keuangan akan membantu menginterprestasikan berbagai hubungan kunci dan kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan dasar pertimbangan mengenai potensi keberhasilan perusahaam dimasa yang akan datang. Ada beberapa pendapat para ahli di bidang ekonomi yang menjelaskan tentang pengertian analisis laporan keuangan.

Menurut Susan Irawati (2006:30) mengemukakan bahwa “Rasio

keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos keuangan lainnya yang mempunyai hubungan yang

relevan.”

Sedangkan menurut M.Fraser dan Ormiston (2004:170)

mengemukakan bahwa:

Analisis laporan keuangan dari sudut pandang manajemen mengaitkan semua pertanyaan yang diajukan oleh kreditor, karena pemakai laporan keuangan ini harus mengetahui kemampuan perusahaan untuk memperoleh modal yang dibutuhkan.

Bab II Kajian Pustaka Dan Kerangka Pikiran | 26

2.1.2.3 Tujuan Analisis Laporan Keuangan

Pada dasarnya laporan keuangan dibuat untuk menyediakan informasi keuangan mengenai suatu badan usaha yang akan dipergunakan oleh pihak-pihak yang berkepentingan sebagai bahan pertimbangan didalam pengambilan keputusan ekonomi.

Menurut Harnanto (2002:14) menyatakan bahwa ada beberapa tujuan laporan keuangan yaitu :

Menyediakan infomasi yang menyangkut posisi keuangan, tidak menyediakan semua infomasi yang mungkin dibutuhkan oleh pemakai dalam pengambilan keputusan, menyediakan infomasi non keuangan, menyediakan informasi tentang apa yang telah dilakukan oleh manajemen (Stewardship), catatan dan skedul tambahan.

Informasi kinerja keuangan perusahaan terutama profitabilitas, diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa yang akan datang. Informasi perubahan posisi keuangan juga bermanfaat untuk menilai aktivitas investasi, pendanaan dan operasi selama periode pelaporan. Informasi ini berguna bagi pemakai sebagai dasar dalam menilai kemampuan perusahaan dalam menghasilkan kas serta kebutuhan perusahaan untuk memanfaatkan arus kas.

Bab II Kajian Pustaka Dan Kerangka Pikiran | 27

2.1.2.4 Jenis-jenis Laporan Keuangan

Dibawah ini terdapat beberapa penjelasan para ahli di bidang ekonomi yang menjelaskan tentang jenis-jenis analisis laporan keuangan.

Menurut Mahmud M. Hanafi (2003:76-86) dalam menyatakan bahwa : Pada dasarnya analisis laporan keuangan bisa dikelompokan ke dalam lima macam katagori yaitu: (1) Rasio Likuiditas, rasio ini mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap hutang lancarnya (hutang dalam hal ini merupakan kewajiban perusahaan). (2) Rasio Aktivtas ini melihat pada beberapa aset kemudian menentukan beberapa tingkat aktivitas aktiva-aktiva pada tingkat kegiatan tertentu. Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin benarnya data kelebihan yang tercantum pada aktiva-aktiva tersebut. (3) Rasio Solvabilitas, rasio ini mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan total asetnya. (4) Rasio Profitabilitas, rasio ini mengukur perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset dan modal saham tertentu. Sedangkan menurut Lukas (2008:415) menyatakan bahwa :

Rasio keuangan didesain untuk memperlihatkan hubungan antara item-item pada laporan keuangan (neraca dan laporan rugi-laba). Ada 5 jenis rasio keuangan yaitu, leverage ratios untuk memperlihatkan berapa hutang yang digunakan perusahaan, liquidity ratios untuk mengukur kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajiban yang jatuh tempo, efficiency atau asset management ratios untuk mengukur seberap efektif perusahaan mengelola aktiva, profitability ratios untuk mengukur kemampuan perusahaan menghasilkan laba dan

market value ratios untuk memperlihatkan bagaimana perusahaan dinilai oleh investor pasar modal.

Bab II Kajian Pustaka Dan Kerangka Pikiran | 28

2.1.2.5 Jenis-Jenis Rasio Keuangan

Adapun beberapa jenis rasio keuangan yang umum digunakan oleh para analis perusahaan dikelompokkan menjadi :

1. Rasio Likuiditas (Liquidity Ratio)

Rasio Likuditas menggambarkan kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar.

2. Rasio Solvabilitas (Solvability Ratio)

Rasio Solvabilitas mengukur sejauh mana perusahaan dibiayai dengan hutang. Rasio ini mempunyai beberapa implikasi, (1) kredit mengharapkan dana yang sediakan pemilik perusahaan sebagai margin keamanan, bila pemilik hanyamenyediakan sebagian kecil modalnya maka resiko bisnis sebagian besar ditanggung oleh kreditur; (2) meskipun pengadaan dana melalui hutang, pemilik masih dapat mengendalikan perusahaan; (3) bila perusahaan mendapatkan keuntungan lebih besar dari dana yang dipinjamnya dibandingkan biaya bunga yang harus dibayar, maka pengambilan kepada pemilik dapat diperbesar.

3. Rasio Aktivitas (Activity Ratio)

Bab II Kajian Pustaka Dan Kerangka Pikiran | 29

4. Rasio Profitabilitas (Profitability Ratio)

Rasio Profitabilitas mengukur tingkat efektivitas pengelolaan (manajemen) perusahaan yang ditunjukkan oleh jumlah keuntungan yang dihasilkan dari penjualan dan investasi. Rasio ini juga menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui semua kemampuan dan sumber yang ada di perusahaan untuk mendapatkan laba melalui semua kemampuan dan sumber yang ada di perusahaan seperti kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

2.1.2.6 Analisis Profitabilitas

Secara umum rasio profitabilitas adalah rasio yang mengukur efektivitas suatu manajemen perusahaan dan hasilnya dapat dilihat dari pengembalian yang dihasilkan dari penjualan investasi. Aliran arus kas yang akan datang adalah hasil dari sejumlah besar kebijakan dan keputusan. Yang dapat menjadi ukuran-ukuran kinerja suatu perusahaan agar dapat mencerminkan keputusan-keputusan strategis, operasi dan pembiayaan.

Menurut Mahmud M. Hanafi (2001:30) rasio profitabilitas adalah

“Rasio Profitabilitas, rasio ini mengukur perusahaan menghasilkan keuntungan

(profitabilitas) pada tingkat penjualan, asset dan modal saham tertentu.”

Sedangkan menurut Sofyan (2004:304) menyatakan bahwa

“Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba

melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas,

Bab II Kajian Pustaka Dan Kerangka Pikiran | 30

Untuk mengukur nilai profitabilitas dapat menggunakan rasio-rasio seperti Retun On Asset, Retun On Equity, Gross Profit Margin dan Net Profit Margin. Namun rasio yang sering dibicarakan, yaitu Return On Equity, Return On Total Asset dan Return On Investment .

Return On Investment merupakan rasio perbandingan antara pendapatan bersih (earning after tax) dengan total aktiva (total asset).

(Sawir, 2001:20)

Return On Equity merupakan pengukuran kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan laba. Return On Equity (ROE) atau Return On Net Work juga merupakan kemampuan perusahaan untuk memperoleh laba yang tersedia bagi pemegang saham, dimana persentase rasio ini dinyatakan oleh rumus sebagai berikut :

(Sawir, 2001:20)

Berdasarkan perhitungan diatas maka dapat dibedakan antara Return On Investment dan Return On Equity, dimana Return On Investment merupakan kemampuan menghasilkan laba dengan mempergunakan asset dari perusahaan sementara Return On Equity merupakan modal yang dimiliki oleh pemegang

Bab II Kajian Pustaka Dan Kerangka Pikiran | 31

saham atau pemilik saham. Adapun rasio yang digunakan dalam penelitian ini adalah Return On Equity.

2.1.3 Return On Equity

2.1.3.1 Pengertian Return On Equity

Pengertian return on equity menurut Brigham & Houston (2010: 133) adalah sebagai berikut :

“Rasio yang paling penting adalah pengembalian atas ekuitas (return on equity), yang merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham. Pemegang saham pastinya ingin mendapatkan tingkat pengembalian yang tinggi atas modal yang mereka investasikan, dan ROE menunjukkan tingkat yang mereka peroleh.”

Menurut (Agus Sartono, 2001:37) mengartikan ROE sebagai :

“ROE sering disebut dengan rate of return on Net Worth yaitu

kemampuan perusahaan dalam menghasilkan keuntungan dengan ekuitas yang dimiliki sehingga ROE ini sering di sebut sebagai rentabilitas modal sendiri.”

Bab II Kajian Pustaka Dan Kerangka Pikiran | 32

ROE dapat dihitung dengan menggunakan rumus sebagai berikut :

Sumber: Agus Sartono, (2001:37)

Laba bersih tetap dilihat di laporan ragi-laba sedangkan modal (ekuitas) di neraca. Seperti ROA, hasil ROE dikalikan 100% dan kalau hasilnya semakin mendekati 100% berarti semakin baik. Ini artinya perusahaan berjalan bagus dalam mendapatkan laba dengan modal yang ada. Disinilah investor dapat memprediksikan kemampuan pengambilan hasil investor dalam saham(Ali arifin, 2004: 83).

2.1.3.2 Kegunaan Return On Equity

Nilai dari return on equity ini dijadikan sebagai ukuran tingkat efektivitas suatu perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas (investasi modal dalam bentuk saham pada perusahaan) yang dimiliki perusahaan. Jika nilai ROE naik atau tinggi, maka hal tersebut dijadikan sebagai indikasi bahwa perusahaan dapat memanfaatkan investasi yang ada dengan baik dan mampu menghasilkan keuntungan.

Hal ini membuat investor tertarik untuk membeli saham, sehingga harga saham akan meningkat. Rasio yang paling penting adalah pengembalian atas ekuitas (return on equity), yang merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham. Pemegang saham pastinya ingin mendapatkan tingkat pengembalian yang tinggi atas modal yang mereka

Bab II Kajian Pustaka Dan Kerangka Pikiran | 33

investasikan, dan ROE menunjukkan tingkat yang mereka peroleh (Brigham & Houston, 2010: 133).

2.1.3.3 Faktor-Faktor yang mempengaruhui Return On Equity

Menurut Eduardus Tandelilin (2010:373) adapun faktor – faktor yang mempengaruhi Return On Equity dipengaruhi oleh 3 (tiga) faktor, yaitu:

a. Margin Laba Bersih / Profit Margin

Besarnya keuntungan yang dinyatakan dalam persentase dan jumlah penjualan bersih. Profit margin ini mengukur tingkat keuntungan yang dicapai oleh Perusahaan dihubungkan dengan penjualan.

b. Perputaran Total Aktiva / Turn Over dari Operating Assets

Jumlah aktiva yang digunakan dalam operasi perusahaan terhadap jumlah penjualan yang diperoleh selama periode.

c. Rasio Hutang / Debt Ratio

Rasio yang memperlihatkan proporsi antara kewajiban yang dimiliki dan total kekayaan yang dimiliki.

2.1.4 Price Earning Ratio

2.1.4.1 Pengertian Price Earning Ratio

Menurut (Tandelin, 2010:320) :

Bab II Kajian Pustaka Dan Kerangka Pikiran | 34

Disamping itu PER juga merupakan ukuran harga relatif dari sebuah

saham perusahaan.”

Menurut (Sofyan syafri harahap, 2004: 311) :

“Rasio ini menunjukkan perbandingan antara harga saham di pasar atau

harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. Price Earning Ratio yang tinggi menunjukkan ekspektasi investor tentang prestasi perusahaan di masa yang akan datang cukup

tinggi.”

Sedangkan menurut Jogiyanto (2008:141) Price Earning Ratio yaitu:

“Price Earning Ratio menunjukkan rasio dari harga saham terhadap

earning. Rasio ini menunjukan berapa besar investor menilai harga dari saham terhadap kelipatan dari earning”.

Dengan demikian dapat disimpulkan bahwa Price Earning Ratio

digunakan untuk mengukur berbandingan antara harga saham perusahaan dengan melihat hasil kinerja perusahaan dan keuntungan yang diperoleh oleh para pemegang saham. Angka tersebut akan menunjukan harga saham yang semakin mahal, dan inilah yang akan menjadi daya tarik para investor untuk memprediksi kemampuan suatu perusahaan dalam menghasilkan laba dimasa yang akan datang.

Menurut Husnan (2001:49) ada tiga komponen yang mempengaruhi besar/ kecilnya PER diantaranya adalah:

Bab II Kajian Pustaka Dan Kerangka Pikiran | 35

2. Tingkat return yang disayaratkan, yang merupakan tingkat return yang disyaratkan investor atas suatu saham sebagai kompensasi atas resiko yang harus ditanggung investor.

3. Tingkat pertumbuhan deviden yang diharapkan, merupakan fungsi dari besarnya ROE dan tingkat laba ditahan.

Rendahnya PER dapat terjadi karena menurunnya harga saham, meningkatkan laba bersih, sebaliknya PER tinggi dapat terjadi karena penurunan laba, tetapi investor percaya penurunan laba bersih atau saham tersebut hanya bersifat temporer dan akan pulih pada tahun berikutnya. Investor lebih memperhatikan harga saham dibanding laba di masa depan (Husnan, 2001:49).

PER yang rendah dapat mengidentifikasi bahwa perusahaan tersebut mencatat perolehan laba yang statis atau beresiko tinggi, jadi meskipun PER-nya rendah investor tidak tertarik untuk membeli. PER digunakan sebagai indikator kepercayaan pasar terhadap prospek pertumbuhan perusahaan. P/E Ratio adalah suatu ukuran yang umum digunakan untuk melihat tingkat minat para investor terhadap saham suatu perusahaan dan dinyatakan sebagai berikut :

Sumber: Sutrisno (2003: 268)

Bab II Kajian Pustaka Dan Kerangka Pikiran | 36

2.1.4.2 Komponen Pembentuk Price Earning Ratio

Sebelum menilai Price Earning Ratio, ada baiknya investor mengetahui komponen penting yang terdapat di dalamnya, komponen tersebut adalah :

1. Earning Per Share (EPS)

EPS adalah laba perlembar saham.informasi EPS suatu perusahaan menunjukan besarnya laba bersih perusahaan yang siap di bagikan kepada semua pemegang saham perusahaan. Besarnya EPS suatu perusahaan bisa di ketahui dari informasi laporan keuangan perusahaan. Meskipun beberapa perusahaan tidak mencantumkan besarnya EPS perusahaan bersangkutan dalam laporan keuangannya, tetapi besarnya EPS suatu perusahaan dapat diketahui dari informasi laporan keuangan perusahaan.

Menurut Frank J. Fabozzi (2003:861) menyatakan bahwa pengertian EPS adalah:

“Earning per share (EPS) adalah jumlah laba bersih atau keuntungan

yang diterima setelah bunga dan pajak berbanding jumlah rata-rata

lembar saham beredar.”

Secara matematis maka EPS dapat diketahui dengan rumus sebagai beikut:

Sumber : Frank J. Fabozzi (2003:861)

Keterangan :

EPS (Earning per share) = Keuntungan perlembar saham

EAT (Earning at tax) = Keuntungan bersih setelah dikurangi pajak Total saham = Keseluruhan saham yang beredar dipasar