ANALISIS MANAJEMEN LABA DAN KINERJA KEUANGAN PERUSAHAAN PENGAKUISISI SEBELUM DAN SESUDAH AKUISISI

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Tyasshela Sani Wibowo 201110160311379

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS MANAJEMEN LABA DAN KINERJA KEUANGAN PERUSAHAAN PENGAKUISISI SEBELUM DAN SESUDAH AKUISISI

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Tyasshela Sani Wibowo 201110160311379

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

SURAT PERNYATAAN

Yang bertanda tangan di bawah ini:

Nama : Tyasshela Sani Wibowo

Tempat / Tgl Lahir : Blitar, 2 Maret 1993

NIM : 201110160311379

Fakulats / Jurusan : Ekonomi dan Bisnis / Manajemen

Universitas Muhammadiyah Malang Dengan ini saya menyatakan yang sebenar-benarnya bahwa :

1. Skripsi dengan judul “ANALISIS MANAJEMEN LABA DAN KINERJA KEUANGAN PERUSAHAAN PENGAKUISISI SEBELUM DAN SESUDAH AKUISISI”, adalah hasil karya saya dan dalam naskah skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, baik sebagian ataupun keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka. 2. Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur PLAGIASI, saya bersedia SKRIPSI ini DIGUGURKAN dan

GELAR AKADEMIK YANG TELAH SAYA PEROLEH

DIBATALKAN, serta diproses sesuai dengan ketentuan hokum yang berlaku.

3. Skripsi ini dapat dijadikan sumber pustaka yang merupakan HAK BEBAS ROYALTY NON EKSLUSIF.

Demikian pernyataan ini saya buat dengan sebenar-benarnya untuk dipergunakan sebagaimana mestinya.

Malang, 15 Agustus 2015 Yang menyatakan

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan rahmat dan hidayah-NYA penulis dapat menyelesaikan skripsi yang berjudul: “ANALISIS MANAJEMEN LABA DAN KINERJA KEUANGAN PERUSAHAAN PENGAKUISISI SEBELUM DAN SESUDAH AKUISISI”.

Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan Program Sarjana Strata 1 (S1) Manajemen Universitas Muhammadiyah Malang. Dalam kesempatan ini penulis mengucapkan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini, khususnya kepada:

1. Dr. Nazarudin Malik, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan kemudahan kepada para mahasiswa apabila terjadi masalah antara dosen pembimbing dan mahasiswa.

2. Drs. Marsudi, M.Si selaku Ketua Jurusan Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Malang yang telah mempermudah dalam proses kebijakan skripsi sehingga saya bisa cepat lulus.

3. Prof. Dr. Bambang Widagdo, M.M. selaku dosen pembimbing I, yang telah memberikan semangat dan dengan sabar memberikan bimbingan dalam penyelesaian skripsi ini.

4. Dra. Erna Retna Rahadjeng, M.M., selaku dosen pembimbing II, yang dengan sabar dan teliti memberikan bimbingan dalam penyelesaian skripsi ini.

6. Ibu Novi Puji Lestari, yang sudah membantu, memberi semangat, dan mengajarkan saya banyak ilmu terutama tentang materi Skripsi ini.

7. Orang tua tercinta, Bapak Unggul Rubedo dan Ibu Eni Trisnawati, yang selalu mendukung dan mendoakan saya untuk kelancaran pengerjaan Skripsi ini agar dapat selesai tanpa kendala.

8. Kedua adikku Nadia Martha Devi dan Bagus Rahma Aditya yang telah memberikan semangat dan dorongan serta kasih sayangnya beserta doa tulus ikhlas.

9. Keluargaku tersayang, Mbah Sutrisno, Mbah Siti, Pakdhe Suwondo, Budhe Endah Sri Sumengkar, Mbak Iin Purnaningsih, Mbak Ida Widiati, Om Asep Setiadi P., Hanif Raihan, Talita Lutfiani, Mas Wawan Adi Prasetyo, Mbak Ayunda Kusuma, Mas Yanuar Jati A., Mas Septian Tri Wicaksono, Mbak Riya, Naura, Mas David sekeluarga, Mas Gigih D.Handoyo, Mas Muadz, yang telah memberikan semangat dan dukungan selama ini.

10.Kekasihku tercinta Moh.Taufan Tri Amanda, yang sudah mendoakan saya, memberi bantuan, dukungan, dan semangat dalam mengerjakan skripsi ini, yang sudah setia menemani saya, mendengarkan keluh kesah saya, dan mengajarkan saya banyak hal tentang kesabaran, berusaha, dan berdoa. 11.Sahabat terbaikku Winda Octavian N., Lucky Mariyani, Cucun Suryasih,

12.memberikan kegembiraan yang tak terlupakan selama kuliah dan pengerjaan skripsi ini.

13.Mbak Lilik: ibu kost Margo Utomo Dalam nomor 07, Farrel, Adek Atha, Pak Abi, yang sudah menemani, memberi semangat, dan membantu saya selama di Malang.

14.Teman-teman Manajemen Universitas Muhammadiyah Malang 2011 (khususnya Manajemen H) dan teman-teman KKN 74 Poncokusumo 2014, terima kasih atas kebersamaan dan dukungan dari teman-teman selama ini, sehingga terselesaikannya skripsi ini.

15.Serta seluruh pihak yang tidak bisa penulis sebutkan satu persatu yang telah membantu dan mendoakan penulis dalam menyelesaikan penulisan skripsi ini.

Disadari bahwa dengan kekurangan dan keterbatasan yang dimiliki penulis, oleh karena itu peneliti mengharapkan saran yang membangun agar penelitian ini bermanfaat bagi yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Malang, 15 Agustus 2015 Yang menyatakan

ix DAFTAR ISI

Halaman

ABSTRAK ... iii

ABTRACT ... iv

SURAT PERNYATAAN... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ...xiii

BAB I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 9

C. Pembatasan Masalah ... 9

D. Tujuan dan Kegunaan Penelitian ... 9

BAB II. TINJAUAN TEORI DAN STUDI PUSTAKA A. Tinjauan Peneliti Terdahulu... 11

B. Tinjauan Teori ... 12

1. Manajemen Laba ... 12

2. Kinerja Keuangan ... 19

3. Akuisisi ... 22

C. Kerangka Pikir ... 27

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 29

x

Halaman

C. Populasi dan Sampel ... 31

D. Jenis dan Sumber Data ... 32

E. Metode Pengumpulan Data ... 33

F. Analisis Data ... 33

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN A.Gambaran Umum Sampel Penelitian ... 35

B. Populasi ... 35

1. Kriteria Sampel ... 35

2. Gambaran Umum Perusahaan... 36

C. Analisis Data ... 41

1. Kondisi Umum Data yang akan Dianalisis ... 41

2. Langkah-langkah Analisis Data ... 42

3. Hasil Analisis Data ... 43

D. Pembahasan Hasil Analisis Data ... 48

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 53

B. Saran... 53 DAFTAR PUSTAKA

xi

DAFTAR TABEL

xii

DAFTAR GAMBAR

xiii

DAFTAR LAMPIRAN

DAFTAR PUSTAKA

Abdul Moin. 2007. Merger, Akuisisi & Divestasi. Edisi kedua, Cetakan Kedua, EKONISIA, Yogyakarta.

Adipratama, Randi. 2012. Analisis Kinerja Keuangan Sebelum dan Sesudah Merger Dan Akuisisi.Universitas Diponegoro. Skripsi.

Adnyana Usadha, I Putu dan Gerianta Wirawan Yasa. 2008. “Analisis Manajemen Laba dan Kinerja Keuangan Perusahaan Pengakuisisi Sebelum dan Sesudah Merger dan Akuisisi Di Bursa Efek Indonesia”

.Jurnal Fakultas Ekonomi, Universitas Udayana, Denpasar

Andriyani, Maria. 2008. Analisis Pengaruh Cash Ratio, Debt To Equity Ratio, Insider Ownership, Investment Opportunity Set dan Profitability Terhadap Kebijakan Dividen (Studi Empiris pada perusahaan Automotive di Bursa Efek Indonesia PeriodeTahun 2004-2006).

Semarang: Tesis Program Pasca Sarjana Universitas Diponegoro.

Arikunto, S. 2010. Prosedur penelitian : Suatu Pendekatan Praktik. (Edisi Revisi). Jakarta : Rineka Cipta

Assih, Prihatdan M. Gudono.2000. Hubungan Tindakan Perataan Laba dengan Reaksi Pasar Atas Pengumuman Informasi Laba Perusahaan yang Terdaftar di Bursa Efek Jakarta. Simposium Nasional Akutansi II.

Brigham, E.F and Houston Joel F. 2001. Manajemen Keuangan. Edisi Kedelapan, Penerbit: Erlangga, Jakarta.

Dechow, Patricia M. Et al. 1995. Detecting Earnings Management. The Accounting Review, April Vol. 70 No. 2.

Dwi Astuti, Christina. Dan Hasnawati. 2003. Analisis pengungkapan Tema-tema Sosial Pada Industri Customer Goods Yang Terdaftar Di BEJ (Bunga Rampai Penelitian Akuntansi). Jakarta: LPFE- Trisakti.

Healy, P.M., and Wahlen, J. M., 1998, "A Review of the Earnings Management Literature and Its Implications for Standard Setting", Accounting Horizons, December; 13, 4: 365. Retrieved: February 3rd, 2007, from ProQuest database.

Husnan, Suad. 1998. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi Kedua. Yogyakarta: UPP-AMP YKPN.

Ikatan Akutansi Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Indarto dan Lia Aisa. 2012. Analisis manejemen laba dan kinerja keuangan Sebelum dan sesudah merger dan akuisisi pada Perusahaan pengakuisisi yang terdaftar di Bursa Efek Indonesia tahun 2007-2009.

Universitas Semarang. Skripsi.

Jumingan. 2006. Analisis Laporan Keuangan. Jakarta : PT. Bumi Aksara. Kusuma, Hadri dan Wigna Ayu Udiana Sari. 2003. “Manajemen laba oleh

perusahaan pengakuisisi sebelum dan sesudah merger dan akuisisi di Indonesia”. Jurnal Akutansi dan Auditing Indonesia Vol. 7 No. 1

Lestari, Novi Puji. 2011. Analisis manajemen laba dan kinerja keuangan perusahaan pengakuisisi sebelum dan sesudah akuisisi. Universitas Muhammadiyah Malang.Tesis.

Metta, Anissa. 2010. Analisis manajemen laba dan kinerja perusahaan pengakuisisi sebelum dan sesudah merger dan akuisisi. Universitas Diponegoro.Sripsi.

Payamta. 2000. “Analisis pengaruh keputusan merger dan akuisisi terhadap perubahan kinerja perusahaan public di Indonesia”.Disampaikan pada Simposium Nasional Akutansi Indonesia IV

Riyanto, Bambang. 1997. Dasar-dasar Pembelanjaan Perusahaan Edisi Keempat, BPEE: Yogyakarta.

Ross, S.A., Westerfield, R.W., dan Jordan, 2004. Essentials of Corporate Finance., Fourth Edition. Mc Graw Hill, Inc, sr4USA.

Sanusi, Anwar. 2003. Metodologi Penelitian Praktis Untuk Ilmu Sosial dan Ekonomi. Edisi Pertama. Cetakan Pertama. Penerbit Buntara Media. Malang

Scott, William R. 1997. Financial Accounting Theory. International Edition. New Jersey: Prentice-Hall, Inc

Scott, William R. 2003. Financial Accounting Theory. Third Edition.University of Waterloo.

Scott, William R. 2009. Financial Accounting Theory. 5nd Ed. Prentice Hall Canada Inc.

Sucipto. 2003. Penilaian Kinerja Keuangan. Jurnal. Akuntansi. Universitas Sumatra Utara. Medan.

Sugiyono. 2003. Metode Penelitian Bisnis. Bandung: CV Alfabeta.

Sulistiawan, D., Yeni, J., Liza, A. 2011. Creative Accounting (Mengungkap Manajemen Laba dan Skandal Akuntansi). Jakarta: Salemba Empat.

Sulistyanto, H Sri. 2008. Manajemen Laba: Teori dan Model Empiris. Jakarta: PT Gramedia Widiasarana Indonesia

Wibowo, Fairuz Angger. 2012. Analisis Perbandingan Kinerja Keuangan Perusahaan Sebelum dan Sesudah Merger dan Akuisisi.Universitas Diponegoro.Skripsi.

Widyaningdyah, Agnes Utari. 2001. Analisis Faktor-faktor Yang Berpengaruh Terhadap Earnings Management Pada Perusahaan Go Public di Indonesia. Jurnal Akuntansi & Keuangan, November Vol. 3 No. 2.

Website:

www.ebursa.com. Desember, 14, 2014.

www.idx.co.id. November, 2, 2014.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan zaman yang begitu pesat menyebabkan banyaknya persaingan usaha. Hal ini mendorong pihak manajemen perusahaan untuk mempertahankan eksistensinya dengan mengembangkan usahanya melalui strategi bisnis baik jangka pendek maupun jangka panjang. Salah satu strategi yang dapat dilakukan perusahaan adalah dengan strategi bisnis jangka panjang yaitu melalui penggabungan usaha.

Penggabungan usaha merupakan bentuk penggabungan satu perusahaan dengan perusahaan lain dalam rangka mendapatkan pengendalian atas aktiva maupun operasional. Penggabungan usaha pada umumnya dilakukan dalam bentuk merger, akuisisi, dan konsolidasi. Bentuk penggabungan usaha yang paling popular yaitu merger dan akuisisi. Merger dan akuisisi dipandang sebagai salah satu cara untuk mencapai beberapa tujuan yang lebih bersifat ekonomis dan jangka panjang.

2

Aktivitas akuisisi semakin meningkat seiring dengan intensnya perkembangan ekonomi yang semakin mengglobal. Di Indonesia akuisisi menunjukkan skala peningkatan yang cukup signifikan dari tahun ke tahun. Sementara itu di negara-negara maju seperti Amerika Serikat, Kanada, dan Eropa Barat fenomena akuisisi sudah menjadi hal yang popular, seperti contoh terbaru di Indonesia yaitu akuisisi Unilever atas Sara Lee Company, Aqua diakuisisi Danone, Pizza Hut oleh Coca-Cola, dan lain-lain (Novi: 2011: 1).

Kontroversi muncul dibalik peristiwa akuisisi, berbagai bentuk rekayasa dilakukan oleh perusahaan pengakuisisi misalnya untuk menghindari pajak, menggelembungkan nilai aset perusahaan, dan mengurus manajemen perusahaan yang dikuasai. Dalam pelaksanaan akuisisi terdapat satu tindakan yang mendukung adanya manajemen laba yang dilakukan oleh perusahaan pengakuisisi.

Manajemen laba merupakan campur tangan manajemen dalam proses penyusunan laporan keuangan eksternal guna mencapai tingkat laba tertentu dengan tujuan untuk menguntungkan dirinya sendiri. Pencapaian laba tersebut muncul karena metode akuntansi memberikan peluang bagi manajemen untuk mencatat suatu fakta tertentu dengan cara yang berbeda dan peluang bagi manajemen untuk melibatkan subyektivitas dalam menyusun estimasi (Hadri dan Udiana: 2004: 3).

3

mengalami peningkatan dari periode ke periode secara konsisten akan mengakibatkan risiko perusahaan menurun dibandingkan dengan prosentase kenaikan laba. Hal inilah yang mendorong banyak perusahaan untuk mengatur dan mengelola labanya sebagai salah satu cara untuk mengurangi risiko perusahaan tersebut.

Alasan perusahaan lebih tertarik memilih merger dan akuisisi sebagai salah satu strateginya adalah karena merger dan akuisisi dianggap jalan cepat untuk mewujudkan tujuan perusahaan dimana perusahaan tidak perlu memulai dari awal suatu bisnis baru. Merger dan akuisisi juga dianggap dapat menciptakan sinergi, yaitu nilai keseluruhan perusahaan setelah merger dan akuisisi yang lebih besar daripada penjumlahan nilai masing-masing perusahaan sebelum merger dan akuisisi (Hitt: 2002: 64).

Selain itu, keuntungan lainnya adalah peningkatan kemampuan dalam pemasaran, riset, skill manajerial, transfer teknologi, dan efisiensi berupa penurunan biaya produksi. Dari tindakan manajemen laba tersebut, dapat diketahui pula kinerja keuangan perusahaan sebelum dan sesudah akuisisi, apakah kinerja keuangan perusahaan mengalami kenaikan atau penurunan.

4

Banyak penelitian yang membahas tentang adanya manajemen laba dalam proses akuisisi. Penelitian Rahmad dan Bakar (2002) yang dikutip oleh Udiana Sari telah membuktikan adanya manajemen laba melalui discrectionary accrual pada perusahaan pengakuisisi sebelum merger dan akuisisi di Malaysia pada tahun sebelum akuisisi.

Penelitian yang dilakukan Novi (2011), pada periode penelitian 2006-2008 dengan objek penelitian perusahaan di Bursa Efek Indonesia yang melakukan akuisisi menunjukkan bahwa perusahaan pengakuisisi menjelang akuisisi tidak terbukti melakukan manajemen laba dengan income increasing accruals. Sedangkan kinerja keuangan perusahaan pengakuisisi sebelum dan setelah melakukan akuisisi ada perbedaan, namun kondisi perusahaan berada pada kondisi yang sehat.

Penelitian tentang kinerja keuangan dilakukan Payamta (2000) periode akuisisi 1990-1996 dengan periode pengamatan empat tahun (dua tahun sebelum dan dua tahun sesudah akuisisi). Rasio keuangan yang digunakan adalah Current Ratio, Quick Ratio, DR, Network to Debt Ratio, Total Asset Turnover, ROI, dan

NPM. Hasil penelitiannya menunjukkan adanya peningkatan kinerja keuangan

setelah perusahaan melakukan akuisisi.

5

Penelitian ini membahas mengenai fenomena manajemen laba pada perusahaan yang tercatat di Bursa Efek Indonesia (BEI) yang melakukan akuisisi tahun 2009-2012 serta kinerja keuangan perusahaan pengakuisisi sebelum dan sesudah akuisisi. Didalam penelitian ini diperoleh lima perusahaan yang melakukan akuisisi dengan rincian sebagai berikut:

Pada bulan Juli 2009, PT. Aneka Tambang Tbk. (ANTM) mengakuisisi PT. Cibaliung Sumberdaya. Kedua perusahaan ini sama-sama bergerak di sektor pertambangan. Pada bulan November 2009, PT. Energi Mega Persada Tbk. (ENRG) mengakuisisi Masela PSC (Inpex Masela Ltd) yang juga sama-sama bergerak di sektor pertambangan. Dan pada bulan Juni 2010, PT. Rukun Raharja Tbk. (RAJA) mengakuisisi PT. Triguna Internusa Pratama. Dimana kedua perusahaan tersebut sama-sama bergerak di sektor pertambangan.

Pada bulan Agustus 2011, PT. United Tractors Tbk. (UNTR) yang merupakan distributor tunggal alat berat Komatsu di Indonesia mengakuisisi PT. Agung Bara Prima yang bergerak pada sektor pertambangan batu bara. Pada bulan November 2012, PT. Semen Indonesia (PERSERO) Tbk. (SMGR) yang merupakan perusahaan manufaktur pembuatan semen dan produsen semen di Indonesia mengakuisisi Thanglong Cement Joint Stock Company yang juga bergerak di bidang yang sama di Vietnam.

6

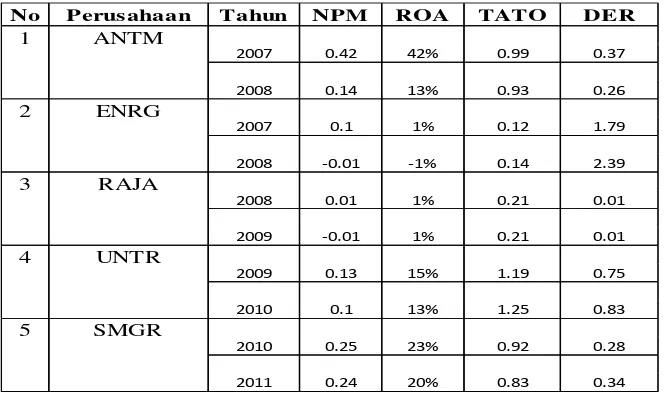

[image:27.595.149.482.188.390.2]perusahaan yang dinilai menggunakan analisis rasio keuangan secara time series dari tahun ke tahun dapat dilihat dalam Tabel 1.1 sebagai berikut:

Tabel 1.1 Kinerja Keuangan Perusahaan Pengakuisisi Sebelum Akuisisi

Sumber: Data Olahan

Dari tabel diatas dapat kita lihat bahwa kemampuan perusahaan dalam menghasilkan laba bersih dari penjualan bersih ANTM dua tahun sebelum akuisisi mengalami penurunan sebesar 0.28. Besarnya tingakat pengembalian dari asset yang dimiliki ANTM turun sebesar 29%. Perputaran aktiva ANTM untuk berubah menjadi kas atau piutang turun sebesar 0.06 kali. Besarnya hutang ANTM dibandingkan dengan modal perusahaan adalah turun sebesar 0.11.

Kemampuan perusahaan dalam menghasilkan laba bersih dari penjualan bersih ENRG dua tahun sebelum akuisisi turun sebesar 0.11. Besarnya tingakat pengembalian dari asset yang dimiliki ENRG turun sebesar 2%. Perputaran aktiva ENRG untuk berubah menjadi kas atau piutang naik sebesar 0.02 kali. Besarnya hutang ENRG dibandingkan dengan modal perusahaan naik sebesar 0.6.

No Perusahaan Tahun NPM ROA TATO DER

0.34 0.83 20% 0.24 0.83 1.25 13% 0.1

0.25 23% 0.92 0.28 0.01 0.21

1% -0.01

0.13 15% 1.19 0.75 2.39 -0.01 -1% 0.14

0.01 1% 0.21 0.01 0.14 13% 0.93 0.26

0.1 1% 0.12 1.79 0.42 42% 0.99 0.37

7

Kemampuan perusahaan dalam menghasilkan laba bersih dari penjualan bersih RAJA dua tahun sebelum akuisisi turun menjadi 0.02. Besarnya tingakat pengembalian dari asset yang dimiliki RAJA adalah tetap yaitu sebesar 1%. Perputaran aktiva RAJA untuk berubah menjadi kas atau piutang adalah tetap sebesar 0.21 kali. Besarnya hutang RAJA dibandingkan dengan modal perusahaan adalah tetap sebesar 0.01.

Kemampuan perusahaan dalam menghasilkan laba bersih dari penjualan bersih UNTR dua tahun sebelum akuisisi turun sebesar 0.03. Besarnya tingakat pengembalian dari asset yang dimiliki UNTR turun sebesar 2%. Perputaran aktiva UNTR untuk berubah menjadi kas atau piutang naik sebesar 0.06 kali. Besarnya hutang UNTR dibandingkan dengan modal perusahaan turun menjadi 0.08.

Kemampuan perusahaan dalam menghasilkan laba bersih dari penjualan bersih SMGR dua tahun sebelum akuisisi turun sebesar 0.01. Besarnya tingakat pengembalian dari asset yang dimiliki SMGR turun sebesar 3%. Perputaran aktiva SMGR untuk berubah menjadi kas atau piutang turun sebesar 0.09 kali. Besarnya hutang SMGR dibandingkan dengan modal perusahaan turun sebesar 0.06.

8

Peneliti memilih lima perusahaan tersebut sebagai obyek penelitian karena kelima perusahaan tersebut telah melakukan akuisisi pada tahun pengamatan peneliti yaitu tahun 2009 sampai 2012. Dimana ketika perusahaan akan melakukan akuisisi, perusahaan tersebut pasti melakukan manajemen laba terlebih dahulu untuk menarik perusahaan yang akan mereka akuisisi dengan menaikkan laba, menurunkan laba, atau meratakan laba sesuai dengan tujuan yang diinginkan.

Dari usaha manajemen laba tersebut, kinerja keuangan perusahaan pun akan terlihat semakin baik dimata perusahaan yang akan diakuisisi. Sehingga perusahaan yang akan diakuisisi pun akan bersedia untuk diakuisisi oleh perusahaan tersebut. Manajemen laba sendiri diukur dengan menggunakan Discretionary Acrruals. DA merupakan komponen akrual yang dapat dipermainkan besar kecilnya oleh manajer. DA didapat dengan mencari nilai Total Accruals terlebih dahulu lalu mencari nilai Non Discretionary Accruals.

NDA merupakan komponen accruals yang tidak bisa dipermainkan besar kecilnya meliputi kondisi yang ada didalam perusahaan. Jika nilai DA bernilai nol menunjukkan manajemen laba dilakukan dengan pola perataan laba (income smoothing). Sedangkan nilai positif menunjukkan adanya manajemen laba dengan

pola peningkatan laba (income increasing), dan nilai negatif menunjukkan manajemen laba dengan pola penurunan laba (income decreasing), (Sulistyanto: 2008: 229).

9

bagaimana kinerja keuangan perusahaan pengakuisisi sebelum dan sesudah akuisisi. Berdasarkan hasil penelitian diatas diperoleh perbedaan hasil (research gap) yang dilakukan oleh para peneliti. Research gap diatas dijadikan permasalahan dalam penelitian ini dengan memperbarui periode penelitian dan dengan sampel yang berbeda dari penelitian sebelumnya sehingga penelitian ini diberi judul “Analisis Manajemen Laba dan Kinerja Keuangan Perusahaan Pengakuisisi Sebelum dan Sesudah Akuisisi”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana manajemen laba dilakukan oleh perusahaan pengakuisisi sebelum perusahaan melakukan akuisisi?

2. Apakah terdapat perbedaan kinerja keuangan perusahaan pengakuisisi sebelum dan sesudah akuisisi?

C. Pembatasan Masalah

Pembatasan masalah dalam penelitian ini yaitu fokus pada manajemen laba yang dilakukan oleh lima perusahaan pengakuisisi mulai dari tahun 2009-2012 dan membandingkan kinerja keuangan tahunan perusahaan pengakuisisi dengan analisis rasio time series dari tahun ke tahun yaitu dua tahun sebelum akuisisi dan dua tahun sesudah akuisisi.

D. Tujuan dan Kegunaan Penelitian

10

1. Menganalisis manajemen laba yang dilakukan oleh perusahaan pengakuisisi sebelum perusahaan melakukan akuisisi.

2. Mengetahui perbedaan kinerja keuangan perusahaan pengakuisisi sebelum dan sesudah akuisisi.

Peneliti berharap semoga hasil penelitian ini dapat bermanfaat bagi berbagai pihak yang berkepentingan, antara lain:

1. Bagi Perusahaan Pengakuisisi

Hasil penelitian ini digunakan sebagai informasi dan kajian tentang pengaruh ekonomis atas keputusan akuisisi, sehingga dapat dijadikan dasar sebelum perusahaan melakukan akuisisi.

2. Bagi Investor

Hasil dari penelitian ini digunakan sebagai dasar pengambilan keputusan oleh investor sebelum mereka mengambil keputusan untuk membeli sejumlah saham perusahaan dengan melihat dampak akuisisi terhadap kinerja keuangan perusahaan.

3. Bagi Peneliti Selanjutnya